Idiomas

Páginas

Jurídico

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

BRASIL NO CRECE Y SE ABARATA, ARGENTINA SE ENCARECE:

EXPORTACIONES EN CAÍDA

El valor del real brasilero volvió a dispararse en los últimos días,

apreciando el tipo de cambio bilateral argentino y agregando presión a

la estrategia oficial de anclar la inflación utilizando el tipo de cambio.

En la actualidad el comercio bilateral de Argentina con respecto a Brasil

está siendo negativamente afectado por tres fenómenos simultáneos: i)

Brasil se abarata en Dólares; ii) el nivel de actividad de Brasil se contrae

y iii) Argentina se encarece en dólares.

El 20% de las exportaciones argentinas se dirigen hacia Brasil. Tal es así,

que en el primer semestre del año, las exportaciones a nuestro

principal socio se redujeron un 23% interanual, totalizando sólo USD

5.757 millones, de las cuales 7 de cada 10 dólares son manufacturas de

origen industrial.

El resultado comercial del primer semestre de 2015 resultó ser el más

bajo de los últimos 15 años, totalizando unos usd 1.237 millones; con

una caída implícita del 67% respecto del mismo período del año

anterior. El resultado comercial del primer semestre es un claro

ejemplo de lo que viene padeciendo el sector externo argentino,

confirmando que el comercio exterior (tanto exportaciones como

importaciones) se contrae paulatinamente, cerrando nuestra economía

al mundo y agregándole trabas a los sectores productores en general y

a las actividades manufactureras en particular.

EL RESULTADO FISCAL DE MAYO CONFIRMA QUE EL SOBRANTE DE

PESOS AUMENTARÁ

El sobrante de pesos aumenta cuando el BCRA crea más pesos que lo

que la gente desea demandar. Dicho sobrante deja de volcarse a la

adquisición de bienes y servicios y se dirige al dólar, aumentando la

probabilidad de afectar la tenue mejora del consumo y del nivel de

actividad que se esperaba para el tercer trimestre de este año. El déficit

fiscal es la principal fuente de emisión monetaria. Es decir, el BCRA

emite fundamentalmente para financiar el exceso de gasto del Estado

Nacional. En este marco, dado un determinado nivel de vencimientos

de deuda en pesos y en dólares, la emisión y el sobrante de pesos

aumentará más cuanto más elevado sea el déficit fiscal del SPN.

Durante los primeros cinco meses del año el gasto primario y el gasto

total continuaron siendo “lo único” que le “gana holgadamente” a la

inflación.

SEMANARIO ECONÓMICO E&R – Nº 180

Fecha: 31de julio de 2015

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

BRASIL NO CRECE Y SE ABARATA, ARGENTINA SE ENCARECE: EXPORTACIONES EN CAÍDA

Las políticas cambiarias de Argentina y Brasil son asimétricas en estos momentos. Por un lado,

Argentina mantiene una política de minidevaluaciones constantes que se sostienen en el

tiempo, a la mitad del ritmo que crecen los precios. Del otro lado, Brasil permite que su tipo de

cambio se devalúe con más ímpetu, sin un patrón pre establecido.

En este marco, el valor del real brasilero volvió a dispararse en los últimos días, apreciando el

tipo de cambio bilateral argentino y agregando presión a la estrategia oficial de anclar la

inflación utilizando el tipo de cambio.

Ahora bien, el actual proceso de encarecimiento de Argentina contra Brasil es más complejo

que el de los últimos años de la Convertibilidad. En 1999/2000 Argentina se encarecía en

términos relativos, sólo porque Brasil se abarataba en dólares; o sea sólo porque Brasil

devaluaba. En aquel momento, Argentina no se encarecía en dólares.

En cambio, actualmente Argentina se encarece con respecto a Brasil, porque nuestro

principal socio comercial devalúa y a la vez que nosotros nos encarecemos en dólares. Es

decir, se trata de dos fenómenos separados, pero que se potencian y forman un cóctel más

negativo.

Por su parte, Brasil continúa devaluando su moneda frente al dólar desde hace 5 años. Su

tipo de cambio nominal alcanzó un nuevo record, llegando a 3.36 unidades por dólar; el mayor

valor en más de doce años (más precisamente desde marzo de 2003). En los últimos doce

meses, el Real acumuló una devaluación de 48.7% (20.73% en lo que va del año).Esta

depreciación estuvo alimentada por la fuga de capitales, que se aceleró al reducirse las

previsiones de crecimiento económico, la perspectiva de que Estados Unidos elevará las tasas

de interés este año y la advertencia de las calificadoras de riesgo de que Brasil se aproxima a

perder el estatus de “grado de inversión”.

Al mismo tiempo que Brasil se abarata en dólares, Argentina se encarece en términos de la

moneda norteamericana.

En los últimos cinco años el tipo de cambio real de Brasil contra el dólar se abarató 75%,

pasando de 0.45 (enero 2011) a 0.79 (julio 2015). Paralelamente, el tipo de cambio real de

Argentina se encareció 19.4% en dólares, pasando de 1.24 (enero’11) a 1.00 (julio’15) (ver

gráfico 1).

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

Gráfico 1: Tipo de cambio real contra el dólar de Brasil y Argentina.

Fuente: E&R

Este abaratamiento y (encarecimiento) en dólares de Brasil (Argentina), complica la

competitividad de nuestros (ya castigados) sectores exportadores que comercian con Brasil, a

la vez que le quita protección a la industria local. Una medida de esta pérdida de

competitividad es el tipo de cambio real bilateral Argentina-Brasil que se apreció un 50% desde

el 2011 a la actualidad (desde 2.55 a 1.29) (ver gráfico siguiente).

Gráfico 2: Tipo de cambio real bilateral entre Brasil y Argentina.

may-022,66

ene-112.55

jul-151,29

0,80

1,30

1,80

2,30

2,80

Tipo de cambio real bilateral entre Argentina y Brasil(Base 2001=1)

50% se apreció Argentina contra Brasil en 5 años.

Fuente: E&R

Un dato relevante a evaluar es en qué medida el abaratamiento de Brasil se efectiviza por un

encarecimiento de Argentina en dólares o por un abaratamiento de Brasil en relación a

EEUU.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

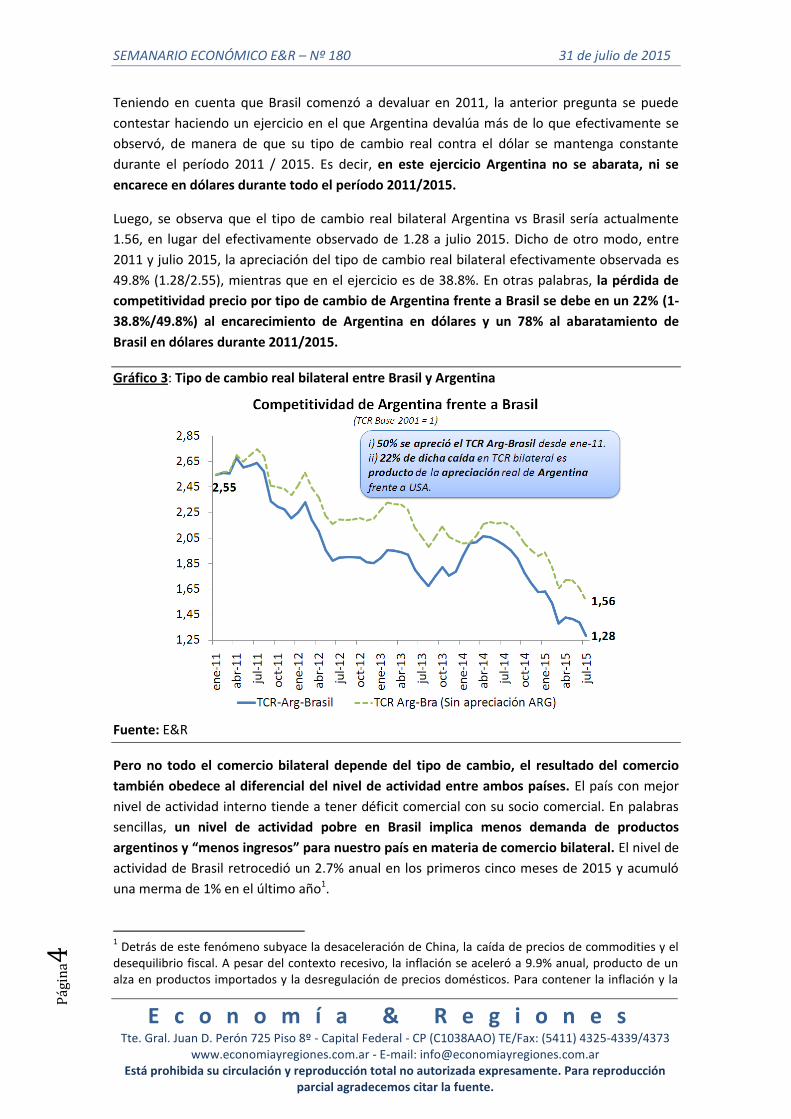

Teniendo en cuenta que Brasil comenzó a devaluar en 2011, la anterior pregunta se puede

contestar haciendo un ejercicio en el que Argentina devalúa más de lo que efectivamente se

observó, de manera de que su tipo de cambio real contra el dólar se mantenga constante

durante el período 2011 / 2015. Es decir, en este ejercicio Argentina no se abarata, ni se

encarece en dólares durante todo el período 2011/2015.

Luego, se observa que el tipo de cambio real bilateral Argentina vs Brasil sería actualmente

1.56, en lugar del efectivamente observado de 1.28 a julio 2015. Dicho de otro modo, entre

2011 y julio 2015, la apreciación del tipo de cambio real bilateral efectivamente observada es

49.8% (1.28/2.55), mientras que en el ejercicio es de 38.8%. En otras palabras, la pérdida de

competitividad precio por tipo de cambio de Argentina frente a Brasil se debe en un 22% (1-

38.8%/49.8%) al encarecimiento de Argentina en dólares y un 78% al abaratamiento de

Brasil en dólares durante 2011/2015.

Gráfico 3: Tipo de cambio real bilateral entre Brasil y Argentina

Fuente: E&R

Pero no todo el comercio bilateral depende del tipo de cambio, el resultado del comercio

también obedece al diferencial del nivel de actividad entre ambos países. El país con mejor

nivel de actividad interno tiende a tener déficit comercial con su socio comercial. En palabras

sencillas, un nivel de actividad pobre en Brasil implica menos demanda de productos

argentinos y “menos ingresos” para nuestro país en materia de comercio bilateral. El nivel de

actividad de Brasil retrocedió un 2.7% anual en los primeros cinco meses de 2015 y acumuló

una merma de 1% en el último año1.

1 Detrás de este fenómeno subyace la desaceleración de China, la caída de precios de commodities y el

desequilibrio fiscal. A pesar del contexto recesivo, la inflación se aceleró a 9.9% anual, producto de un alza en productos importados y la desregulación de precios domésticos. Para contener la inflación y la

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

En síntesis, en la actualidad el comercio bilateral de Argentina con respecto a Brasil está

siendo negativamente afectado por tres fenómenos simultáneos: i) Brasil se abarata en

Dólares; ii) el nivel de actividad de Brasil se contrae y iii) Argentina se encarece en dólares.

Y Brasil es el principal socio comercial de nuestro país. El 20% de las exportaciones argentinas

se dirigen hacia el socio mayor del Mercosur. Tal es así, que en el primer semestre del año,

las exportaciones a Brasil se redujeron un 23% interanual, totalizando sólo usd 5.757

millones, de las cuales 7 de cada 10 dólares son manufacturas de origen industrial. Es decir,

el rubro más castigado fue “manufacturas industriales” (-27% a/a), en donde se destaca la

caída de las exportaciones de la industria automotriz (-31% a/a).

Por ende, dado que Brasil es el principal comprador externo de la industria argentina, no es

casualidad que este rubro (MOI) sea el más perjudicado del frente exportador. En este

escenario, la caída de las ventas de manufacturas industriales impacta muy negativamente a

los valores totales de exportaciones argentinas de MOI, que acumulan una caída del 18%

interanual en el primer semestre.

Además, como si todo lo anterior fuera “poco”, el sector manufacturero exportador viene

cayendo como consecuencia de la floja performance del sector automotriz que se ve

negativamente afectada por las trabas a importar (inputs), que potencia los efectos

negativos de la recesión y devaluación en Brasil.

Peor aún, la industria automotriz arrastra a la baja a muchos sectores exportadores vinculados,

como la metalúrgica y metal-mecánica. Los costos elevados (entre ellos los laborales), la

elevada presión tributaria y el uso del tipo de cambio como ancla de precios hacen que

muchos sectores se tornen inviables o dependan cada vez más de las políticas proteccionistas.

A su vez, el impacto negativo del comercio bilateral con Brasil sobre las exportaciones totales

y sobre el saldo comercial argentino no puede ser compensado por el complejo sojero. Con la

caída del precio internacional de la soja, el complejo sojero ya no alcanza para apuntalar el

comercio exterior. Como mencionamos en el semanario anterior (Nº 179), en 2015 se proyecta

que el valor exportado vinculado con la soja se contraerá un 13.5% respecto al año anterior y

sumará usd 16.570 millones, debido a que el precio internacional de la oleaginosa y sus

derivados (harina y aceite) cayó en promedio un 22% interanual2.

La esperada caída en el valor exportable (-13.5%), podría agravarse si el productor decide

retener soja y postergar su venta, dado el bajo precio doméstico y las expectativas de

devaluación. Hasta el 22 de julio de 2015, la liquidación de divisas por exportación del cluster

fuga de capitales Brasil elevó la tasa de referencia SELIC a 14,25% anual, lo que también restringe la demanda agregada (vía menor demanda de crédito) y termina afectando las ventas externas de nuestro país. 2 Esto sucede a pesar de que la producción de soja alcanzaría un record de casi 60 millones de toneladas,

con un incremento mayor al 7% respecto del año pasado. Este aumento estaría explicado en su totalidad por un buen régimen de lluvias que favoreció el crecimiento del cultivo y cuyo excepcional rinde compensó la caída en el área sembrada (2%) gatillada en parte por la pérdida de competitividad.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

sojero sumó usd 11 mil millones aproximadamente (según CIARA-CEC), exhibiendo una merma

del 15.5% con respecto al mismo periodo del año anterior; lo que deja entrever que los sojeros

ya estarían reteniendo una parte de su cosecha.

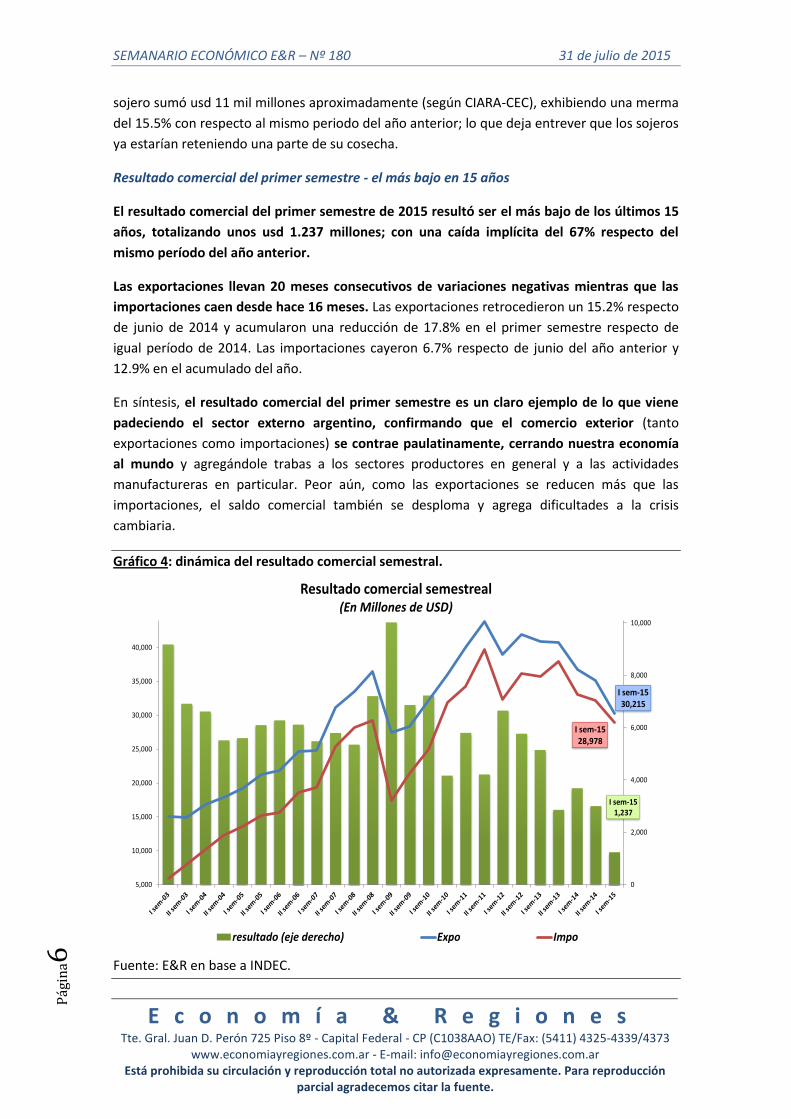

Resultado comercial del primer semestre - el más bajo en 15 años

El resultado comercial del primer semestre de 2015 resultó ser el más bajo de los últimos 15

años, totalizando unos usd 1.237 millones; con una caída implícita del 67% respecto del

mismo período del año anterior.

Las exportaciones llevan 20 meses consecutivos de variaciones negativas mientras que las

importaciones caen desde hace 16 meses. Las exportaciones retrocedieron un 15.2% respecto

de junio de 2014 y acumularon una reducción de 17.8% en el primer semestre respecto de

igual período de 2014. Las importaciones cayeron 6.7% respecto de junio del año anterior y

12.9% en el acumulado del año.

En síntesis, el resultado comercial del primer semestre es un claro ejemplo de lo que viene

padeciendo el sector externo argentino, confirmando que el comercio exterior (tanto

exportaciones como importaciones) se contrae paulatinamente, cerrando nuestra economía

al mundo y agregándole trabas a los sectores productores en general y a las actividades

manufactureras en particular. Peor aún, como las exportaciones se reducen más que las

importaciones, el saldo comercial también se desploma y agrega dificultades a la crisis

cambiaria.

Gráfico 4: dinámica del resultado comercial semestral.

I sem-151,237

I sem-1530,215

I sem-1528,978

0

2,000

4,000

6,000

8,000

10,000

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

Resultado comercial semestreal(En Millones de USD)

resultado (eje derecho) Expo Impo

Fuente: E&R en base a INDEC.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Precios y Cantidades del comercio exterior – la economía argentina se cierra al mundo

El valor de las exportaciones (-17.8%) cae porque se exportan menos volúmenes (-1%) a más

bajos precios (-17%). Los valores exportados de manufacturas de origen industrial (-18% a/a) y

de combustibles (-57% a/a) caen en precios y cantidades. Las cantidades exportadas de

productos industriales (-16%) son las que más caen.

Gráfico 5: Descomposición de las exportaciones por rubro, precio y cantidad.

11.0%6.4%

-2.1% -17.0%

5.0%

-10.0%

-1.0%

17.0%

7.0%

-11.9% -17.8%

-19%

-14%

-9%

-4%

2%

7%

12%

17%

2002-2007 2007-2013 2014 I sem 2015

Exportaciones: precios, cantidades y valores(var % interanual)

cantidad

precio

valor

-18

%

-1%

-19

%

-18

%

-57

%

-17

%

-19

%

-20

%

-2%

-48

%

-1%

23%

2% -16% -17%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

Composición de las exportaciones

Valor Precio Cantidad

Fuente: E&R en base a INDEC.

El valor de las manufacturas de origen agropecuario, producidas en las economías

regionales, también cae. Los valores exportados de los productos primarios y las MOA caen un

1% y un 19% a/a respectivamente, empujados por fuertes caídas en sus precios (ver gráfico

siguiente). A su vez, el único sector exportador que incrementa sus cantidades vendidas al

exterior es el sector primario (+23% a/a) empujado principalmente por las ventas de “Pescados

y mariscos sin elaborar”, “Hortalizas y legumbres sin elaborar”, “cereales”, “Semillas y frutos

oleaginosos” (entre ellos porotos de soja) y “lanas sucias”.

En términos generales, los valores exportados se contraen por factores internos y externos.

En primer lugar, las políticas que se vienen aplicando en nuestro país, delineadas por inflación

de costos y elevada presión tributaria afectan la competitividad de los sectores productores,

impactan negativamente en las decisiones de inversión y perturban las expectativas de los

exportadores que, en algunos casos, retrasan sus ventas al exterior esperando una

devaluación. En el mismo sentido “juega” la caída generalizada del precio de los commodities

en el mundo y las devaluaciones de nuestros socios comerciales, al atentar contra la

competitividad y dinámica de nuestras exportaciones.

EL RESULTADO FISCAL DE MAYO CONFIRMA QUE EL SOBRANTE DE PESOS AUMENTARÁ

La estabilidad financiera que se cimentaba principalmente a partir de un dólar y una brecha

cambiaria contenida y estable, comienza a ser amenazada por el sobrante de pesos que,

adentrado el ciclo electoral, “corre” contra las reservas (dólar ahorro) y el dólar blue. El

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

sobrante de pesos se genera cuando el BCRA crea más pesos que lo que la gente desea

demandar. Dicho sobrante deja de volcarse a la adquisición de bienes y servicios y se dirige al

dólar, aumentando la probabilidad de afectar la tenue mejora del consumo y del nivel de

actividad que se esperaba para el tercer trimestre de este año.

Ahora bien, el déficit fiscal es la principal fuente de emisión monetaria. Es decir, el BCRA emite

fundamentalmente para financiar el exceso de gasto del Estado Nacional. También emite

pesos para pagar amortizaciones de deuda en pesos y pierde reservas para cancelar

amortizaciones en dólares. En este marco, dado un determinado nivel de vencimientos de

deuda en pesos y en dólares, la emisión y el sobrante de pesos aumentará cuanto más

elevado sea el déficit fiscal del SPN.

Por lo tanto, es imprescindible seguir el déficit fiscal del SPN para proyectar la emisión

monetaria y el sobrante de pesos futuro y así anticipar la probabilidad de un rebrote de

inestabilidad cambiaria y financiera.

El análisis del resultado fiscal de mayo’15 publicado por el MECON no nos permite ser

optimistas. En el acumulado de los últimos 12 meses (hasta mayo’15) el financiamiento del

BCRA y del ANSES al SPN aumentó 58%, pasando de $75.400 MM a $119.000 MM. Si

tenemos en cuenta que las necesidades financieras totales alcanzarían 8.6% del PBI y que el

56% de dichas necesidades deberán ser cubiertas con emisión monetaria y reservas del BCRA

(BODEN 2015), el sobrante de pesos (hoy en 5.1% del PBI) crecería a 5.7% del PBI, con lo cual

las chances de mayor volatilidad e inestabilidad financiera aumentan.

En los “papeles” y contabilizando los recursos extraordinarios del BCRA y del ANSES aportados

en mayo, el resultado primario del SPN fue superavitario por $3.826 millones, mientras que

hubo un déficit fiscal de “tan sólo” $5.301 MM.

Sin embargo, cuando no se tiene en cuenta los $12.112 millones aportados por el BCRA y el

ANSES, se observa que el SPN tuvo déficit primario y déficit fiscal por $8.338 MM y $17.464

MM; respectivamente. En otras palabras, sin los recursos extraordinarios el déficit fiscal de

mayo’15 (-$17.464 MM) es un 92.8% más elevado que el déficit fiscal de mayo’14 (-$9.054

MM).

El resultado deficitario de mayo ’15 es consecuencia de un gasto público (+37%) que crece

3.p.p. más fuertemente que los ingresos (+34%), lo cual implica una importante reducción en

relación al acumulado de los primeros cuatro meses del año cuando la tasa de crecimiento del

gasto (+42%) superó por 16 p.p. el ritmo de expansión de los recursos (+26%). Es decir, en

mayo pasado cayó fuertemente la brecha (de 16 a 3.p.p.) entre gasto y recursos, porque hubo

una fuerte desaceleración del ritmo de crecimiento de las erogaciones.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

Gráfico 6: Resultado Fiscal del SPN de mayo 2015.

Fuente: E&R en base a Mecon

Puntualmente, la desaceleración que mostró el gasto primario en mayo responde

principalmente al freno que registraron los subsidios energéticos como consecuencia de la

caída en el precio internacional del petróleo. Esto se deja ver en la desaceleración que

experimentaron los subsidios ($25.321 millones), que crecieron “sólo” 39% en mayo (vs. 42%

en el acumulado de los primeros cuatro meses del año). Dentro de los subsidios, se destaca la

desaceleración de las Transferencias del Tesoro, que engloban buena parte de los subsidios

energéticos, crecieron “sólo” 32% (vs. 38% en el primer cuatrimestre). En este sentido, hay que

resaltar que los pagos por las importaciones de gas natural se contrajeron 30% en mayo;

significativamente más que la caída del 7% en el acumulado de los primeros cuatro meses del

año. Al mismo tiempo, los subsidios al transporte mostraron una mayor moderación en mayo,

registrando un crecimiento de 27%, vs a un alza de 54% en el acumulado al mes de abril.

Sin embargo, si se deja a fuera a los subsidios, se aprecia que todas las otras restantes

partidas siguieron impulsando el gasto con fuerza. Las prestaciones de la seguridad social

($40.378 millones), impulsadas por la aceleración en el ritmo de crecimiento de las jubilaciones

y la incorporación de nuevos beneficiarios a partir de la última moratoria previsional encarada

a fines de 2014, registraron en mayo un crecimiento de 48% (vs 45% en el acumulado a abril y

34% en 2014). Las remuneraciones ($14.151 millones) registraron en mayo un alza de 46% tras

crecer un 37% en el acumulado a abril. En tanto que las transferencias a las provincias ($8.159

millones) crecieron 59% en mayo (vs. 47% en el acumulado de los primeros cuatro meses del

año). En contraposición, la inversión real directa ($4.988 millones) es la única cuyo crecimiento

no se aceleró y se mantuvo en línea con los meses previos expandiéndose un 26%.

Por el lado de los ingresos, la aceleración en los ingresos tributarios se vio compensada por un

mayor freno en las contribuciones a la seguridad social. Los ingresos tributarios ($66.027

millones) que crecían a un ritmo de 23% en el acumulado a abril registraron en mayo un alza

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

de 27%, impulsados en mayor medida por la recaudación del impuesto a las ganancias que

creció con fuerza (54% vs. 39% en el acumulado a abril) debido a que se pagaron los

vencimientos correspondientes a 2014, que con una inflación del 39%, experimentó un

aumento importante de las ganancias nominales. A contramano de los ingresos tributarios, las

contribuciones a la seguridad social registraron en mayo una desaceleración importante,

experimentando un crecimiento de solo 27%, en comparación con un incremento de 38% en el

acumulado a abril.

El acumulado de los primeros 5 meses del año

Sin considerar los ingresos extraordinarios del BCRA y ANSES, en el acumulado de los primeros

cinco meses del año, el déficit primario (-$74.004 MM) se triplicó en relación al mismo período

de 2014 (-$24.599 MM). Paralelamente, el déficit financiero se incrementó 140.3%, pasando

de $47.703 MM (2014) a $114.641 MM (2015).

Esta más que duplicación del resultado negativo del SPN es consecuencia de que el gasto

total (+39.9%) crece 12 p.p. por encima de los recursos totales (+27.9%). Analizando los

recursos más en profundidad, se observa que en el acumulado de los primeros cinco meses del

año los recursos de ANSES (+35.8%) son los que más aumentan principalmente a las subas

nominales de salarios y en mucha menor medida por la creación de empleo público que el

gobierno utiliza para compensar la anemia del sector privado en el mercado laboral. Por otro

lado, los ingresos tributarios (+27.1%) crecen mucho más débilmente que los recursos del

ANSES, ya que los recursos provenientes del comercio exterior en general (-12%) y la

retenciones (-19%) en particular caen. Del otro lado, los ingresos heterodoxos del ANSES de los

primeros cinco meses del año crecen 1.5% interanual, mientras que los otros ingresos

aumentan 31.6% interanual.

Al analizar el aumento del gasto total (+40%), se aprecia que el pago de intereses creció 76%

mientras que el gasto primario se expandió 38%. Dentro del gasto primario, las transferencias

discrecionales a provincias (+73%) son el rubro que más creció, lo cual refleja el impacto de la

actualidad electoral. Dentro de esta cuenta, las transferencias que Nación gira a las provincias

para financiar gasto público corriente crecieron 43%. Paralelamente, las que transfiere a las

provincias para financiar obra pública aumentaron 95%. La jubilaciones crecieron 45%

impulsadas por el aumento automático de marzo’15 (+18.3%) y la nueva moratoria previsional

que incorporó 500.000 nuevos jubilados. Por el lado de los subsidios, su aumento interanual

ascendió a 41% en el acumulado de los primeros cinco meses del año, principalmente

impulsados por el aumento de los subsidios al transporte que crecieron 50%, mucho más que

los energéticos (+16%) y sociales. Del otro lado, de la mano del incremento de los salarios y la

planta de empleados públicos, el gasto en remuneraciones creció 39%. Paralelamente, el gasto

en obra pública en provincias ejecutada por Nación creció 27% en el acumulado de los

primeros cinco meses del año.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

Gráfico 7: Resultado Fiscal del SPN de mayo 2015.

Var % a/a Var absoluta a/a Valor Acum. 2015

Ingreso total 28% 135.884 623.030

Ingresos Genuinos 29% 131.646 579.556

Ingresos tributarios 27% 89.971 421.511

Contribuciones a SS 36% 41.676 158.045

Rentas de la propiedad 1% 399 27.487

Otros Ingresos 32% 3.839 15.987

Gasto Total 40% 202.423 710.184

Gasto Primario 38% 184.930 669.587

Salarios 39% 19.320 69.070

Jubilaciones 45% 58.096 186.345

Subsidios 41% 34.515 118.835

Transferencias Disc. a Prov. 73% 13.346 31.618

Inversión Real Directa 27% 5.459 25.910

Otros Gastos 30% 54.195 237.809

Intereses 76% 17.493 40.597

Resultado Primario -1971% -49.046 -46.557

Resultado Financiero 323% -66.540 -87.154

ConceptoEnero-Mayo 2015

1,5%

27,1%

31,6%

35,8%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0%

Rentas Heterodoxas

Recaudación

Resto Ingresos

Ingresos ANSeS

Recursos SPN: Tasas de Expansión Acumulada a Mayo

Fuente: E&R en base a Mecon.

En definitiva, durante los primeros cinco meses del año el gasto primario y el gasto total

continuaron siendo “lo único” que le “gana holgadamente” a la inflación. Dentro del gasto,

los subsidios al sector privado superan por alrededor de 17 p.p. a la inflación minorista del

Congreso. Paralelamente, las jubilaciones y las remuneraciones, que crecen ligeramente por

arriba del gasto primario, superan en alrededor de 14 puntos porcentuales a la inflación.

Gráfico 8: el gasto le gana a la inflación y aumenta el financiamiento extraordinario.

Fuente: E&R en base a Mecon.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

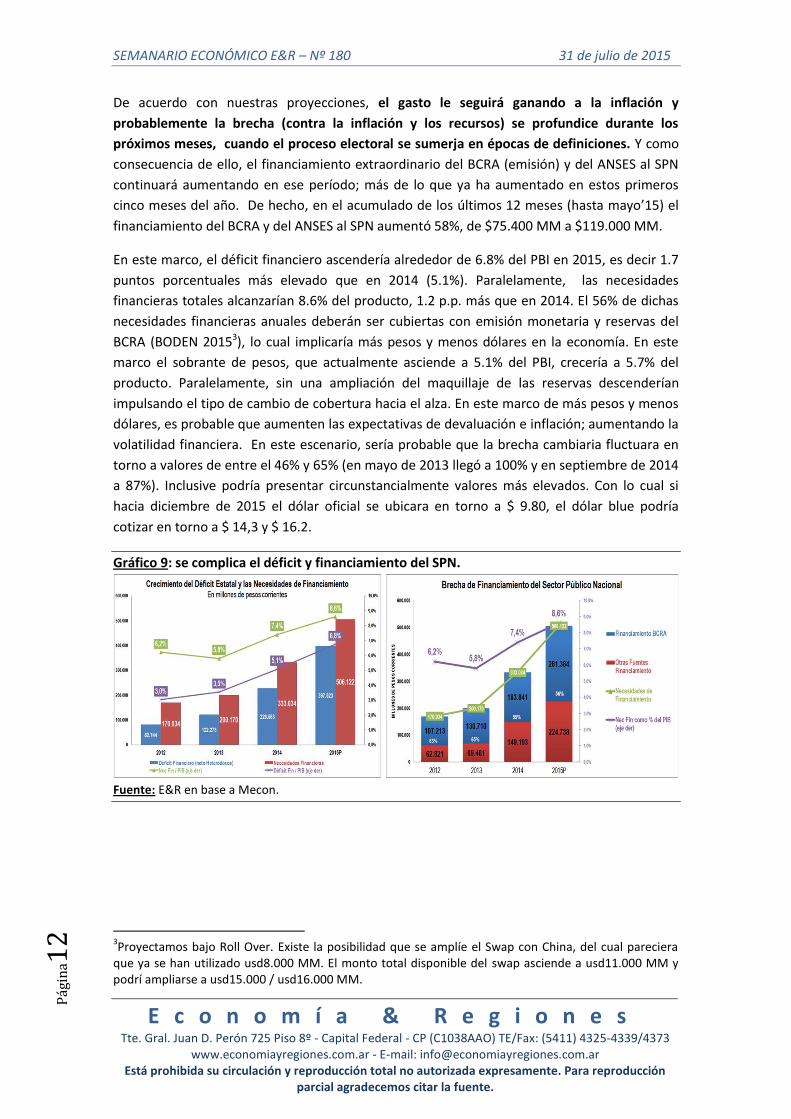

De acuerdo con nuestras proyecciones, el gasto le seguirá ganando a la inflación y

probablemente la brecha (contra la inflación y los recursos) se profundice durante los

próximos meses, cuando el proceso electoral se sumerja en épocas de definiciones. Y como

consecuencia de ello, el financiamiento extraordinario del BCRA (emisión) y del ANSES al SPN

continuará aumentando en ese período; más de lo que ya ha aumentado en estos primeros

cinco meses del año. De hecho, en el acumulado de los últimos 12 meses (hasta mayo’15) el

financiamiento del BCRA y del ANSES al SPN aumentó 58%, de $75.400 MM a $119.000 MM.

En este marco, el déficit financiero ascendería alrededor de 6.8% del PBI en 2015, es decir 1.7

puntos porcentuales más elevado que en 2014 (5.1%). Paralelamente, las necesidades

financieras totales alcanzarían 8.6% del producto, 1.2 p.p. más que en 2014. El 56% de dichas

necesidades financieras anuales deberán ser cubiertas con emisión monetaria y reservas del

BCRA (BODEN 20153), lo cual implicaría más pesos y menos dólares en la economía. En este

marco el sobrante de pesos, que actualmente asciende a 5.1% del PBI, crecería a 5.7% del

producto. Paralelamente, sin una ampliación del maquillaje de las reservas descenderían

impulsando el tipo de cambio de cobertura hacia el alza. En este marco de más pesos y menos

dólares, es probable que aumenten las expectativas de devaluación e inflación; aumentando la

volatilidad financiera. En este escenario, sería probable que la brecha cambiaria fluctuara en

torno a valores de entre el 46% y 65% (en mayo de 2013 llegó a 100% y en septiembre de 2014

a 87%). Inclusive podría presentar circunstancialmente valores más elevados. Con lo cual si

hacia diciembre de 2015 el dólar oficial se ubicara en torno a $ 9.80, el dólar blue podría

cotizar en torno a $ 14,3 y $ 16.2.

Gráfico 9: se complica el déficit y financiamiento del SPN.

Fuente: E&R en base a Mecon.

3Proyectamos bajo Roll Over. Existe la posibilidad que se amplíe el Swap con China, del cual pareciera

que ya se han utilizado usd8.000 MM. El monto total disponible del swap asciende a usd11.000 MM y podrí ampliarse a usd15.000 / usd16.000 MM.

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

3

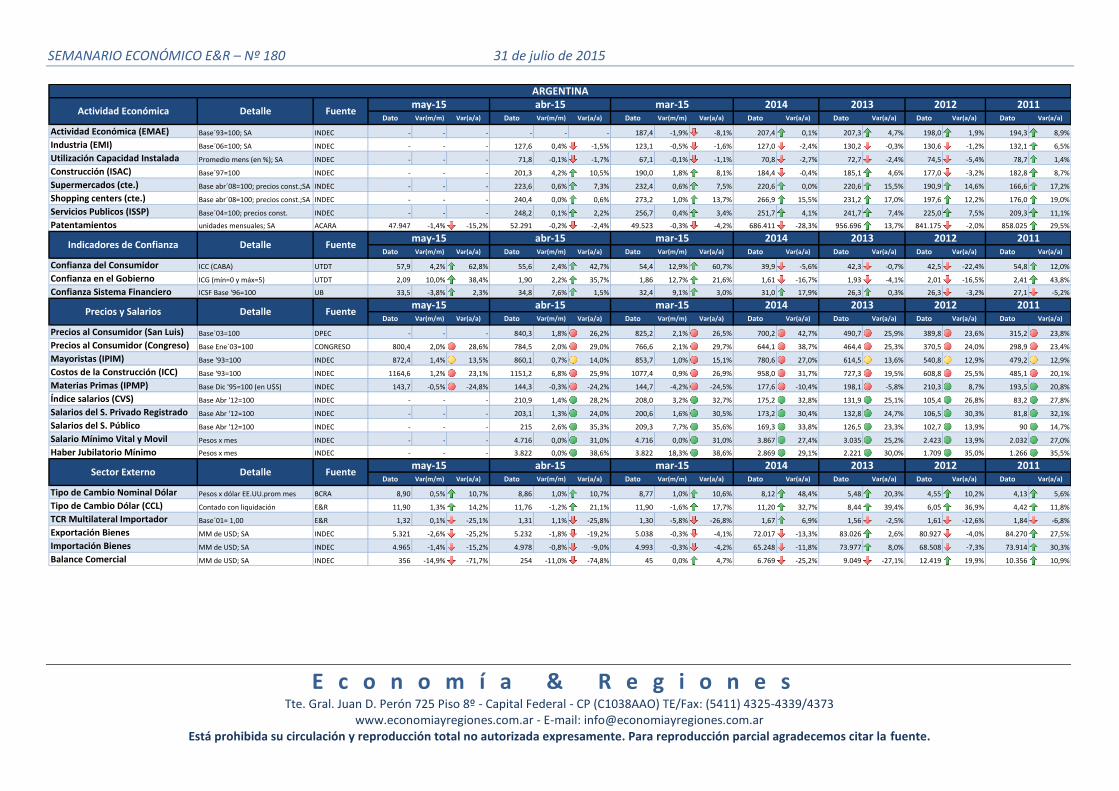

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -1,9% -8,1% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 127,6 0,4% -1,5% 123,1 -0,5% -1,6% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 71,8 -0,1% -1,7% 67,1 -0,1% -1,1% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 201,3 4,2% 10,5% 190,0 1,8% 8,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 223,6 0,6% 7,3% 232,4 0,6% 7,5% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 240,4 0,0% 0,6% 273,2 1,0% 13,7% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 248,2 0,1% 2,2% 256,7 0,4% 3,4% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 47.947 -1,4% -15,2% 52.291 -0,2% -2,4% 49.523 -0,3% -4,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 57,9 4,2% 62,8% 55,6 2,4% 42,7% 54,4 12,9% 60,7% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 2,09 10,0% 38,4% 1,90 2,2% 35,7% 1,86 12,7% 21,6% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB 33,5 -3,8% 2,3% 34,8 7,6% 1,5% 32,4 9,1% 3,0% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 840,3 1,8% 26,2% 825,2 2,1% 26,5% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO 800,4 2,0% 28,6% 784,5 2,0% 29,0% 766,6 2,1% 29,7% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC 872,4 1,4% 13,5% 860,1 0,7% 14,0% 853,7 1,0% 15,1% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC 1164,6 1,2% 23,1% 1151,2 6,8% 25,9% 1077,4 0,9% 26,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC 143,7 -0,5% -24,8% 144,3 -0,3% -24,2% 144,7 -4,2% -24,5% 177,6 -10,4% 198,1 -5,8% 210,3 8,7% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 210,9 1,4% 28,2% 208,0 3,2% 32,7% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 203,1 1,3% 24,0% 200,6 1,6% 30,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 215 2,6% 35,3% 209,3 7,7% 35,6% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC - - - 4.716 0,0% 31,0% 4.716 0,0% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC - - - 3.822 0,0% 38,6% 3.822 18,3% 38,6% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,90 0,5% 10,7% 8,86 1,0% 10,7% 8,77 1,0% 10,6% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 1,3% 14,2% 11,76 -1,2% 21,1% 11,90 -1,6% 17,7% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,32 0,1% -25,1% 1,31 1,1% -25,8% 1,30 -5,8% -26,8% 1,67 6,9% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC 5.321 -2,6% -25,2% 5.232 -1,8% -19,2% 5.038 -0,3% -4,1% 72.017 -13,3% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC 4.965 -1,4% -15,2% 4.978 -0,8% -9,0% 4.993 -0,3% -4,2% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC 356 -14,9% -71,7% 254 -11,0% -74,8% 45 0,0% 4,7% 6.769 -25,2% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

may-15 abr-15 mar-15

Sector Externo Detalle Fuentemay-15 abr-15

2013 2012 2011

2014 2013 2012 2011

2014Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemay-15 abr-15 mar-15

mar-15 2014 2013 2012 2011

Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Indicadores de Confianza

SEMANARIO ECONÓMICO E&R – Nº 180 31 de julio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

4

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 468.116 2,2% 32,5% 458.015 1,1% 29,3% 453.065 0,5% 29,0% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 779.757 2,6% 35,7% 760.050 2,3% 35,1% 742.827 0,2% 32,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.251.497 2,5% 31,2% 1.220.839 1,1% 29,6% 1.207.464 0,5% 30,3% 1.001.027 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 797.142 4,0% 35,4% 766.280 3,3% 33,9% 741.604 2,9% 33,2% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 637.633 2,3% 24,9% 623.333 2,4% 23,6% 608.896 2,1% 20,9% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 272.519 2,9% 74,0% 264.833 -2,1% 89,3% 270.543 3,0% 107,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 33.283 -1,8% 16,6% 33.909 7,7% 20,2% 31.490 0,1% 16,6% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 20,20 -1,0% -9,4% 20,40 2,7% -13,9% 19,87 0,2% -14,5% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,25 -2,4% -15,6% 20,74 -0,3% -19,7% 20,80 0,9% -21,1% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg - - - - - - 617 3,4% -22,9% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg - - - 1229 7,1% 44,9% 1147 4,2% 44,1% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 138.139 2,6% 31,5% 112.659 1,6% 21,5% 105.400 2,2% 33,9% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -17.429 43% -588% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -27.895 18% 539% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON 2,10 2,7% -15,5% 2,04 6,3% -23,6% 1,92 -4,0% -29,7% 2,50 4,9% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB 13,25 3,9% 20,5% 12,75 0,0% 15,9% 12,75 4,1% 18,6% 10,96 29,9% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,06 0,6% 37,8% 3,04 -3,2% 36,2% 3,15 11,5% 35,5% 2,35 9,2% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 3,1% -18,8% 1,08 -0,1% -21,5% 1,08 -4,7% -21,4% 1,33 0,0% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.107 1,0% 9,6% 2.086 0,0% 10,7% 2.086 -0,9% 11,4% 1.947 17,6% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 131,0 3,4% -4,5% 126,8 1,9% -5,2% 124,4 -1,9% -6,3% 131,8 9,9% 119,9 13,3% 105,9 0,0% 105,9 8,7%

Índice Dax Alemania (en USD) Bloomberg 154,7 0,3% -2,9% 154,3 1,2% -1,5% 152,4 2,4% -1,2% 151,5 14,8% 131,9 25,2% 105,4 -4,1% 110,0 12,1%

Índice Bovespa Brasil (en USD) Bloomberg 47,3 1,7% -23,7% 46,5 11,8% -22,2% 41,6 -9,8% -20,7% 58,2 -10,5% 65,0 -18,4% 79,7 -16,5% 95,4 -3,9%

Índice Igpa Chile (en USD) Bloomberg 89,7 2,2% -5,2% 87,7 6,0% -5,2% 82,7 -2,7% -5,2% 89,9 -18,3% 110,0 -7,5% 118,9 -3,6% 123,3 9,9%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 352 -3,9% -35,5% 357 -3,7% -34,8% 360 -3% -31,1% 464 -10,2% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 6.294 -0,8% -9,5% 6.042 -0,8% -14,0% 5.718 -1,2% -19,9% 6.848 -6,6% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 64,6 -4,6% -41,1% 59,4 -4,7% -44,9% 55,7 -4,8% -48,1% 98,8 -2,1% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.198 -0,6% -7,0% 1.198 -0,7% -7,7% 1.178 -1,0% -11,8% 1.261 -14,2% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

ARGENTINA

2014 2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

may-15 abr-15 mar-15 2014 2013 2012 2011

Politica Fiscal Detalle Fuentemay-15 abr-15 mar-15 2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

may-15 abr-15 mar-15

2014 2013 2012 2011Precios Commodities Detalle Fuente

may-15 abr-15 mar-15