Idiomas

Páginas

Jurídico

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

“Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector

de Tecnologías de Información y Comunicaciones”

Consejo Estatal de Ciencia y Tecnología de JaliscoInstituto Jalisciense de Tecnologías de la Información

Abril de 2005

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

Contenido

A. DESCRIPCIÓN DEL PROYECTO........................................................................................................1 A.1 Antecedentes. ......................................................................................................................................... 1 A.2 Objetivos. ................................................................................................................................................ 1 A.3 Alcance del estudio. ................................................................................................................................ 2 A.4 Metodología. ........................................................................................................................................... 2 B. RESULTADOS FINALES...................................................................................................................3 B.1 ¿Qué es la Brecha Digital? ..................................................................................................................... 3

1. ¿Cómo medir la Brecha Digital? ............................................................................................................ 5 B.2 Las Tecnologías de Información y Comunicaciones en el Mundo. ........................................................ 6 B.3 Análisis de la Brecha Digital en México. ............................................................................................... 11

1. Midiendo la Brecha Digital en el interior de México. ............................................................................ 14 1.1 Análisis de los factores que afectan la penetración de las TIC’s en los hogares........................................... 19 1.2 Interpretación del modelo. ............................................................................................................................. 21

2. El Desarrollo Social y la Brecha Digital. ............................................................................................... 22 3. Desigualdad de la Brecha Digital en México........................................................................................ 25

3.1 Coeficiente de Gini para la Penetración de TIC’s en los hogares.................................................................. 26 3.2 Coeficiente de Gini para el Acceso Público a Internet. .................................................................................. 26

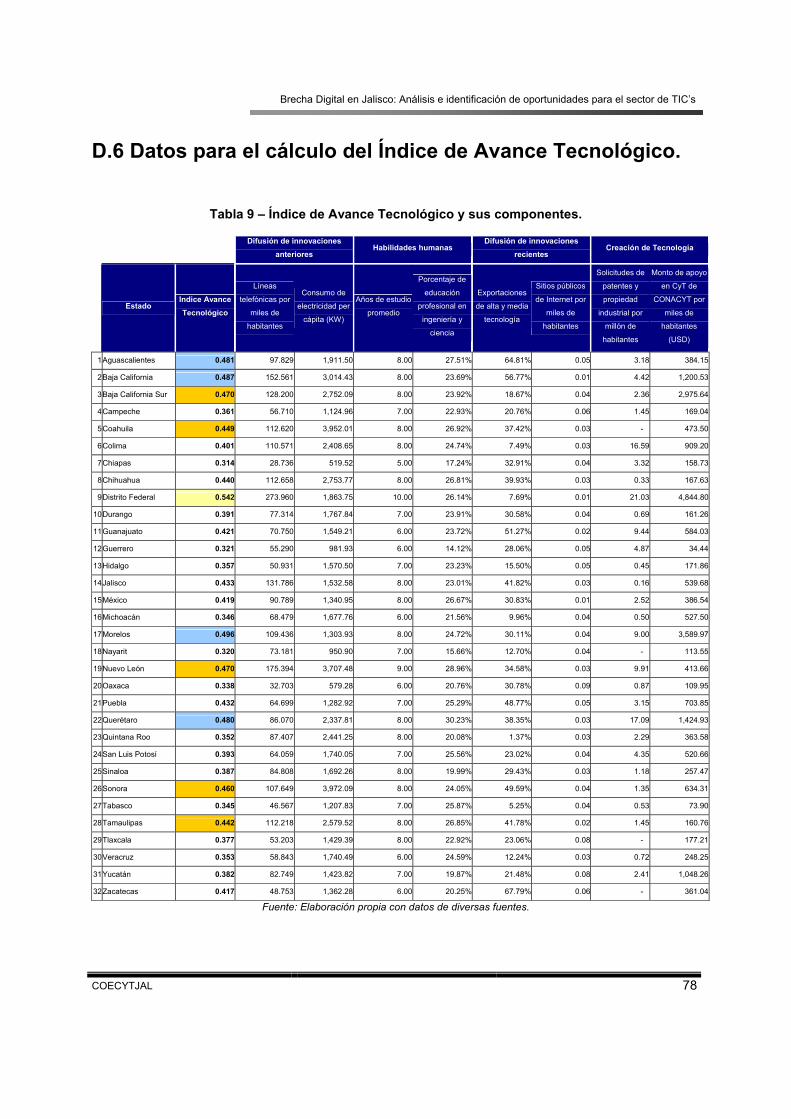

4. Evolución de la Brecha Digital en el periodo 2000 a 2005. ................................................................. 27 5. Desarrollo de Capital Humano. ............................................................................................................ 32 6. Índice de Avance Tecnológico. ............................................................................................................ 36

B.4 La Brecha Digital en Jalisco.................................................................................................................. 41 1. Desigualdad de la Brecha Digital en el interior de Jalisco. .................................................................. 46

1.1 Coeficiente de Gini para la Penetración de TIC’s en los hogares.................................................................. 46 2. La Brecha Digital en las empresas de Jalisco. .................................................................................... 47

2.1 Características de la muestra. ....................................................................................................................... 49 2.2 Acceso y utilización del Internet..................................................................................................................... 51 2.3 Índice de Cultura Informática. ........................................................................................................................ 57

B.5 Identificación de oportunidades para el sector de Tecnologías de Información y Comunicaciones.... 60 1. ¿Qué productos generarían un mayor valor agregado en las PYMES utilizando TIC's?.................... 60 2. Categorización de Ideas sobre los productos que generarían un mayor valor agregado en las PYMES

utilizando TIC's. ........................................................................................................................................ 61 B.6 Conclusiones......................................................................................................................................... 66 C. BIBLIOGRAFÍA. ............................................................................................................................70 D. ANEXOS. .....................................................................................................................................71 D.1 Metodología de cálculo del Índice de Avance Tecnológico (TAI)......................................................... 71

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

D.2 Agenda de trabajo de la sesión de grupo............................................................................................. 72 D.3 Resultados del modelo de regresión múltiple sobre la Brecha Digital. ................................................ 73

1. Modelo Inicial........................................................................................................................................ 73 2. Modelo Final. ........................................................................................................................................ 74

D.4 Cálculo del Coeficiente de Gini............................................................................................................. 75 D.5 Modelo para el pronóstico anual de la penetración de TIC’s en los hogares....................................... 76

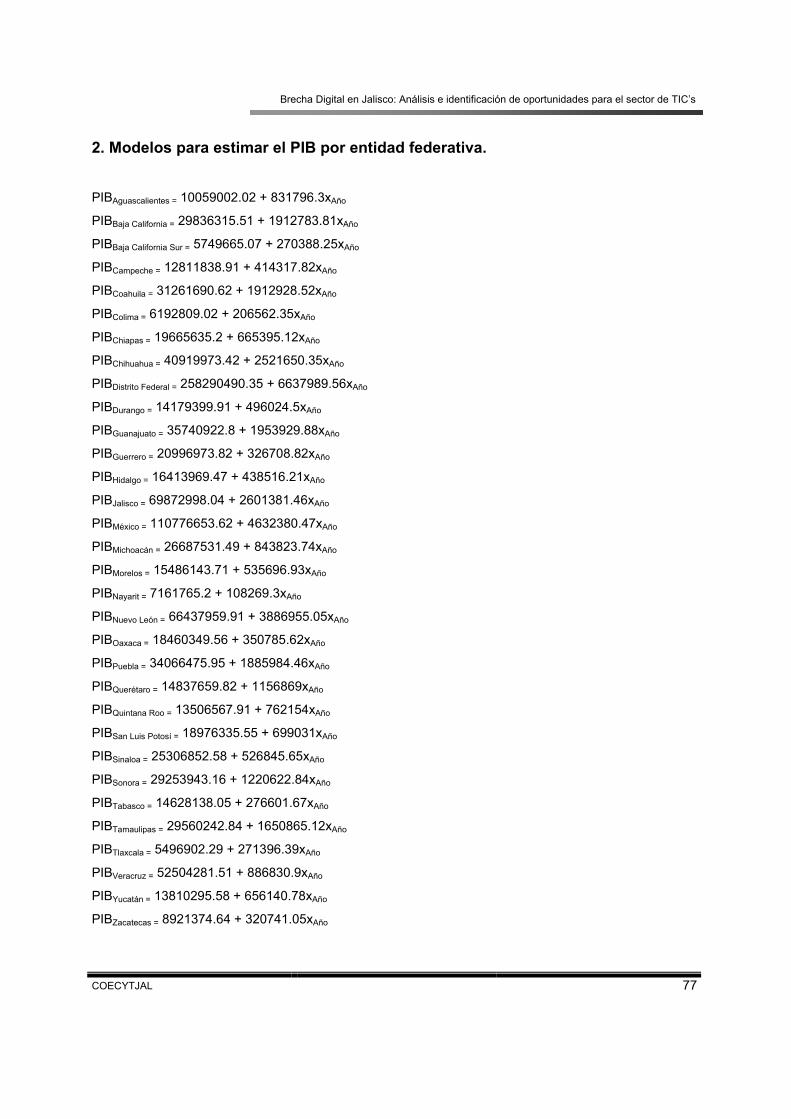

1. Modelo para estimar la penetración de las TIC’s................................................................................. 76 2. Modelos para estimar el PIB por entidad federativa. ........................................................................... 77

D.6 Datos para el cálculo del Índice de Avance Tecnológico. .................................................................... 78 D.7 Datos para el cálculo del Índice de Cultura Informática. ...................................................................... 79

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 1

A. Descripción del proyecto.

A.1 Antecedentes. El Consejo Estatal de Ciencia y Tecnología de Jalisco (COECYTJAL) realizó un Diagnóstico

Tecnológico en el año 2001 con la finalidad de analizar la posición competitiva y el desarrollo

tecnológico de 26 sectores productivos de Jalisco.

Entre los resultados del Diagnóstico se determinó que una de las estrategias de desarrollo para

el Estado era impulsar y fortalecer la industria de las tecnologías de información y

comunicaciones (TIC) ya que Jalisco cuenta con un capital intelectual importante en ésta área,

además de que las TIC generan negocios de alto valor agregado con inversiones relativamente

bajas.

Esta estrategia dio origen a la política jalisciense de tecnologías de información y al nacimiento

del Instituto Jalisciense de Tecnologías de Información (IJALTI), cuyo objetivo principal es el

fortalecer la formación de profesionales y el desarrollo de empresas más competitivas con

niveles de aseguramiento de calidad suficientes para competir en el mercado internacional.

A.2 Objetivos.

Analizar la brecha digital en Jalisco para identificar oportunidades de desarrollo para el sector

de Tecnologías de Información y Comunicaciones del Estado.

Los objetivos específicos del proyecto son:

• Analizar la brecha digital en México y el lugar que ocupa Jalisco

• Identificar oportunidades de desarrollo para el sector de TIC’s en Jalisco

• Generar un documento sobre productos y servicios que utilicen TIC’s y que aporten valor

agregado a las PyME’s de Jalisco.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 2

A.3 Alcance del estudio.

En este estudio se realiza un análisis de la brecha digital que existe en Jalisco y se compara

con la situación de otros estados de la República Mexicana. Mediante el análisis se busca

identificar oportunidades de desarrollo para el sector de TIC’s mediante productos y servicios

que agreguen valor a las PyME’s de Jalisco y que tengan un impacto en el desarrollo

tecnológico de estas empresas.

A.4 Metodología.

A continuación se describen las metodologías para la elaboración del estudio sobre la Brecha

Digital en Jalisco y el análisis de oportunidades para el sector de TIC’s.

1. Análisis de la Brecha Digital.

Para realizar el análisis de la brecha digital se utilizarán varias metodologías de análisis

estadístico, metodologías de análisis y generación de indicadores reportadas por organismos

internacionales como la Organización para la Cooperación y el Desarrollo Económico (OCDE),

Statistics Canada y la Asociación Latinoamericana de Integración (ALADI), así como el uso de

la metodología del Reporte de Desarrollo Humano para la generación de indicadores.

2. Análisis de oportunidades para el sector de TIC’s.

La metodología para el análisis de oportunidades será la Técnica Nominal de Grupo (TNG) que

permite generar ideas, realizar priorizaciones mediante votación, así como categorización y

clasificación de ideas. Para realizar la sesión de grupo de manera electrónica se utilizará el

software ENFOQUS desarrollado por Strateknia.

Para llevar a cabo la sesión de grupo se convocará a un grupo de 16 empresarios y

académicos del sector de TIC’s y el objetivo de la sesión será determinar los productos y

servicios así como las estrategias necesarias para ofertar productos que generen un mayor

valor agregado en la PyMES.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 3

B. Resultados finales.

El estudio se divide en seis secciones, en la primera sección se define el concepto de brecha

digital y se da una breve semblanza de cómo medirla. EN la segunda sección se analiza

brevemente la situación de las tecnologías de información y comunicaciones en el mundo. En la

tercera sección se analiza la brecha digital en México y se estudia un modelo econométrico. En

la cuarta sección se analiza la brecha digital en el interior de Jalisco. En la quinta sección se

analizan las oportunidades que ofrece la brecha digital para el sector de Tecnologías de

Información y Comunicaciones en Jalisco y por último en la sexta sección se concluye el trabajo

de investigación con un resumen de los puntos encontrados más importantes.

B.1 ¿Qué es la Brecha Digital?

¿Por qué son tan especiales las Tecnologías de la Información y Comunicaciones (TIC’s) como

para que la sociedad intervenga para promover su utilización por los grupos con mayores

desventajas?

La respuesta a esta interrogante nos dice que las TIC’s avanzadas pueden ayudar a los

individuos en desventaja a superar otros problemas como el ingreso bajo, la marginación social

,la falta de educación y el desempleo. No obstante, la digitalización de la economía y la

sociedad pueden producir diferencias y grandes vacíos entre individuos, hogares, negocios y

áreas geográficas. El acceso a la infraestructura básica de las telecomunicaciones es

fundamental para entender el tema ya que ésta se encuentra disponible ampliamente y precede

al uso de las computadoras y en un segundo nivel al acceso y aprovechamiento del Internet.

El término “Brecha Digital” se refiere a la disparidad en el acceso a las tecnologías y recursos

de información y comunicación. La disparidad tecnológica puede ser medida tomando en

consideración diferentes perspectivas, como el acceso a la infraestructura de

telecomunicaciones, capacidades humanas, conocimiento y educación, experiencia de la

industria de TI entre otros factores, y pueden mostrar qué tanto la brecha digital se está

incrementado o reduciendo.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 4

Algunos indicadores como la disponibilidad de computadoras y acceso alternativo a Internet por

medio de la televisión o los teléfonos móviles pueden mostrar como los diferentes grupos de

usuarios pueden tomar ventaja de estas tecnologías.

La Brecha Digital genera una problemática importante tanto el ámbito social como en el

económico y algunas de sus consecuencias tienen implicaciones muy complejas en el largo

plazo:

• Bajo nivel de acceso de la población a Internet;

• Proporcionalmente bajo nivel de desarrollo del comercio electrónico;

• Poco aprovechamiento de las TIC para la educación y el desarrollo social;

• Bajo impacto del discurso digital en los procesos de enseñanza-aprendizaje;

• Poca participación del ciudadano de la región como productor de contenidos más que

como sólo consumidor de estos, etc.

Muchos países están concientes de la brecha digital y los Gobiernos han comenzado a

examinar como asegurar que los individuos, empresas y localidades tengan acceso a éstas

tecnologías y servicios mediante políticas públicas que la reduzcan. Por estas razones es

importante tener mediciones disponibles sobre las dimensiones de la brecha digital.

Dentro de los esfuerzos internacionales, se han establecido prioridades sobre el futuro del

Desarrollo de la Sociedad moderna y uno de los factores que se han considerado como claves

para alcanzar los objetivos de Desarrollo del Milenio establecidos por la Organización del as

Naciones Unidas es la Tecnología de Información.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 5

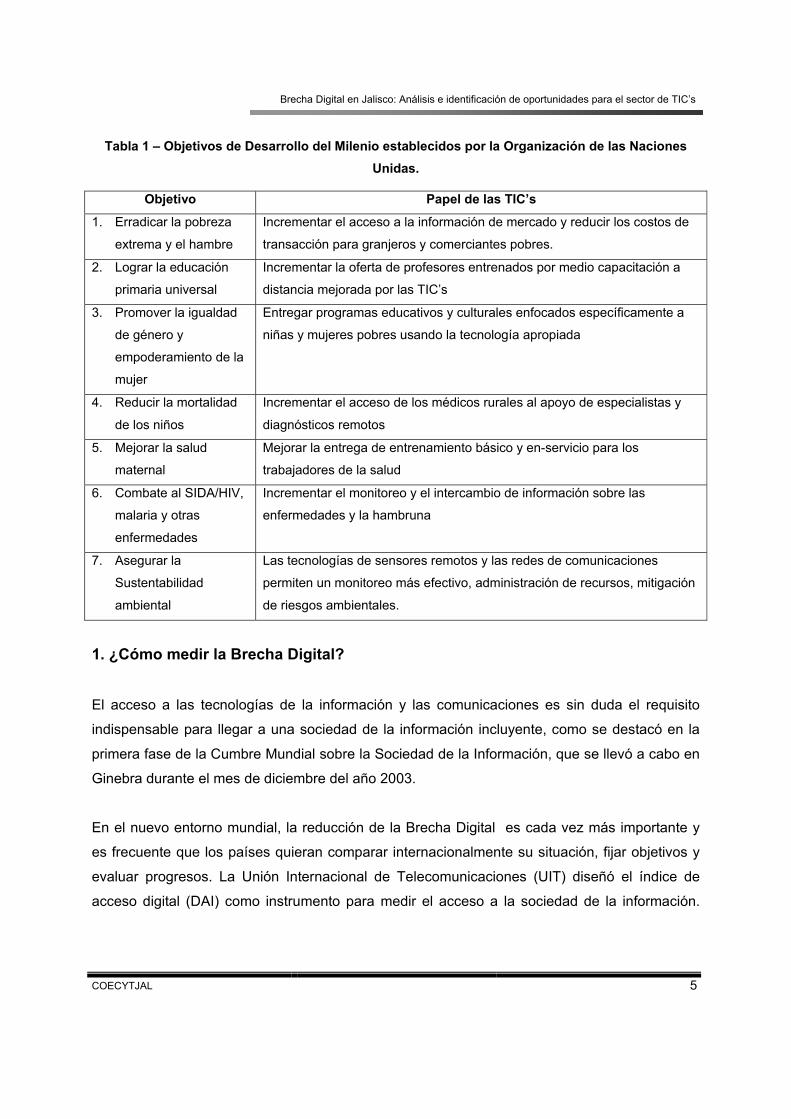

Tabla 1 – Objetivos de Desarrollo del Milenio establecidos por la Organización de las Naciones Unidas.

Objetivo Papel de las TIC’s

1. Erradicar la pobreza

extrema y el hambre

Incrementar el acceso a la información de mercado y reducir los costos de

transacción para granjeros y comerciantes pobres.

2. Lograr la educación

primaria universal

Incrementar la oferta de profesores entrenados por medio capacitación a

distancia mejorada por las TIC’s

3. Promover la igualdad

de género y

empoderamiento de la

mujer

Entregar programas educativos y culturales enfocados específicamente a

niñas y mujeres pobres usando la tecnología apropiada

4. Reducir la mortalidad

de los niños

Incrementar el acceso de los médicos rurales al apoyo de especialistas y

diagnósticos remotos

5. Mejorar la salud

maternal

Mejorar la entrega de entrenamiento básico y en-servicio para los

trabajadores de la salud

6. Combate al SIDA/HIV,

malaria y otras

enfermedades

Incrementar el monitoreo y el intercambio de información sobre las

enfermedades y la hambruna

7. Asegurar la

Sustentabilidad

ambiental

Las tecnologías de sensores remotos y las redes de comunicaciones

permiten un monitoreo más efectivo, administración de recursos, mitigación

de riesgos ambientales.

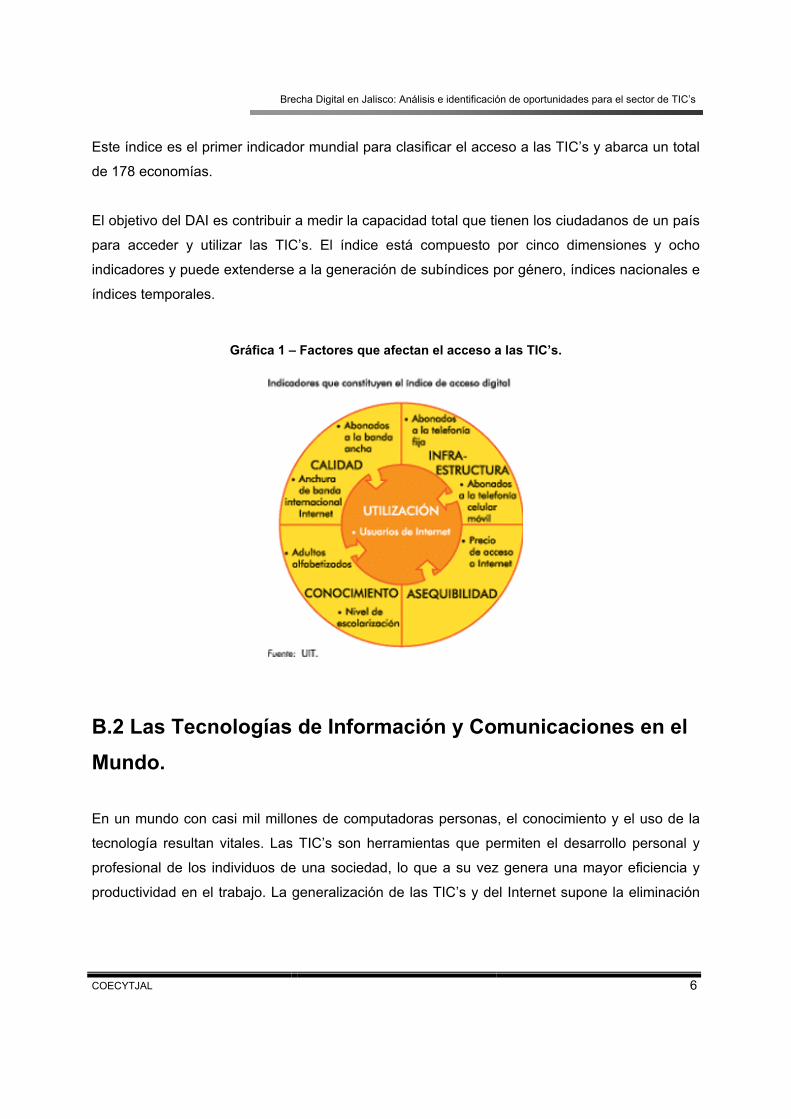

1. ¿Cómo medir la Brecha Digital?

El acceso a las tecnologías de la información y las comunicaciones es sin duda el requisito

indispensable para llegar a una sociedad de la información incluyente, como se destacó en la

primera fase de la Cumbre Mundial sobre la Sociedad de la Información, que se llevó a cabo en

Ginebra durante el mes de diciembre del año 2003.

En el nuevo entorno mundial, la reducción de la Brecha Digital es cada vez más importante y

es frecuente que los países quieran comparar internacionalmente su situación, fijar objetivos y

evaluar progresos. La Unión Internacional de Telecomunicaciones (UIT) diseñó el índice de

acceso digital (DAI) como instrumento para medir el acceso a la sociedad de la información.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 6

Este índice es el primer indicador mundial para clasificar el acceso a las TIC’s y abarca un total

de 178 economías.

El objetivo del DAI es contribuir a medir la capacidad total que tienen los ciudadanos de un país

para acceder y utilizar las TIC’s. El índice está compuesto por cinco dimensiones y ocho

indicadores y puede extenderse a la generación de subíndices por género, índices nacionales e

índices temporales.

Gráfica 1 – Factores que afectan el acceso a las TIC’s.

B.2 Las Tecnologías de Información y Comunicaciones en el Mundo.

En un mundo con casi mil millones de computadoras personas, el conocimiento y el uso de la

tecnología resultan vitales. Las TIC’s son herramientas que permiten el desarrollo personal y

profesional de los individuos de una sociedad, lo que a su vez genera una mayor eficiencia y

productividad en el trabajo. La generalización de las TIC’s y del Internet supone la eliminación

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 7

de barreras que antes separaban a determinados grupos o territorios de manera que todos

cuenten con fuentes de información, cultura entretenimiento y otros servicios.

El Internet constituye una ventana abierta al mundo, que amplía los horizontes de comunicación

tradicionales, proporcionando acceso a fuentes de información actualizada, que cambia

prácticamente en tiempo real y que suele ser considerada fiable y útil por una gran parte de los

consumidores.

La tendencia mundial muestra un incremento exponencial en el número de computadoras que

se ha multiplicado casi ocho veces en los últimos quince años. En 1990 el número de

computadoras en el mundo era de 123 millones y para el año 2005 llegó a 822 millones de

computadores. Esto representa un crecimiento anual promedio del 15%.

El crecimiento en el acceso a Internet muestra una tendencia más pronunciada, ya que la

explosión se da a partir de 1998 con un crecimiento promedio anual del 54%, es decir, en

promedio el número de usuarios de Internet se ha duplicado cada año en los últimos 15 años.

Gráfica 2 – Tendencia del crecimiento de computadoras y acceso a Internet.

120

130 150 170 190 23

0 280 32

0 370 43

0 500 523 58

5 602

822

2.6

4.4

6.9

9.4 16 34 58

92

146

257

385

495

622 69

3

938.

7

0

100

200

300

400

500

600

700

800

900

1000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2005

Millo

nes

PCsInternet

Fuente: Computer Industry Almanac, 2005

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 8

Para el año 2005, el mayor consumidor de computadoras personales es Estados Unidos que

concentra el 27% de las computadoras a nivel mundial. Japón se ubica en segundo sitio con un

8%, China y Alemania con un 6% y México con un 1% quedando incluido dentro de los 15

principales países consumidores de computadoras personales.

Gráfica 3 – Tendencia del crecimiento de computadoras y acceso a Internet.

EE.UU.27.2%

Japón8.4%

China6.4%

Alemania5.6%

Reino Unido4.4%

Holanda1.4%

México1.4%

India1.6%

Australia1.7%

Rusia2.3%

Brasil2.3% Canadá

2.7%Francia3.6%

Italia2.7%

Coréa del Sur3.2%

Resto del Mundo25.0%

Fuente: Computer Industry Almanac, 2005

El acceso a Internet ha crecido de manera importante en los últimos años, África presenta el

mayor crecimiento anual promedio con un 39%, América Latina en segundo sitio con un

crecimiento promedio de 33%, Asia creció en promedio 32%, Europa tuvo un crecimiento anual

promedio de 24%, Oceanía con un 20% y América del Norte (sin México) un 12%.

En términos absolutos, Asia es el continente con la mayor penetración de Internet con un total

de 346 millones de usuarios. Este crecimiento se ha dado principalmente en Japón, China y

Corea. Europa se ubica en segundo sitio con un total de 269 millones de usuario,

principalmente en Alemania, Reino Unido, Francia e Italia. América del Norte excluyendo a

México concentra un total de 223 millones de usuarios. Oceanía concentra un total de 16

millones de usuarios principalmente en Australia.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 9

Los continentes más rezagados son América Latina que concentra a 68 millones de usuarios,

principalmente en Brasil, México y Argentina y África que concentra a 16 millones de usuarios,

principalmente en Sudáfrica.

Gráfica 4 – Tendencia del crecimiento de usuarios de Internet por continente. 6

151

157

29

142

1010

208

174

43

175

1313

250

178

47

193

1416

346

223

68

269

16

0

50

100

150

200

250

300

350

400

África Asia América(Canadá -

EUU)

AméricaLatina

Europa Oceanía

Millo

nes

2001 2002 2003 2005

Fuente: Computer Industry Almanac, 2005

El acceso a Internet tradicionalmente se obtiene por medio de las líneas telefónicas

convencionales, de aquí la importancia de la penetración de la telefonía tradicional. Con los

avances tecnológicos en la trasmisión de información a velocidades superiores a las soportadas

por las líneas telefónicas convencionales se abre un nuevo mercado que demanda de

aplicaciones y tiempos de respuesta menores a las consultas realizadas en la red.

Dentro de las nuevas tecnologías se encuentra la banda ancha que consiste en un acceso

directo a través de una red dedicada a la trasmisión de datos o bien utilizando la infraestructura

de las televisoras por cable. Las conexiones a redes dedicadas son costosas para el hogar

promedio y la mejor alternativa para acceder a los servicios de banda ancha es aprovechando

los servicios de televisión por cable.

En América Latina, Chile es el país con una mayor penetración de la banda ancha entre la

población con poco más del 3%. Argentina, Brasil y Panamá tienen una penetración por arriba

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 10

del promedio regional ubicado en 0.8% de la población total. México se ubica por debajo del

promedio con un 0.6% de la población, incluso con una penetración menor que Perú y

Venezuela.

Gráfica 5 – Penetración de la banda ancha en América Latina 2004.

0.60%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

Argentina Brasil Chile Colombia México Panamá Perú Venezuela

Porc

enta

je

Promedio regional

Fuente: Pyramid Research, 2005

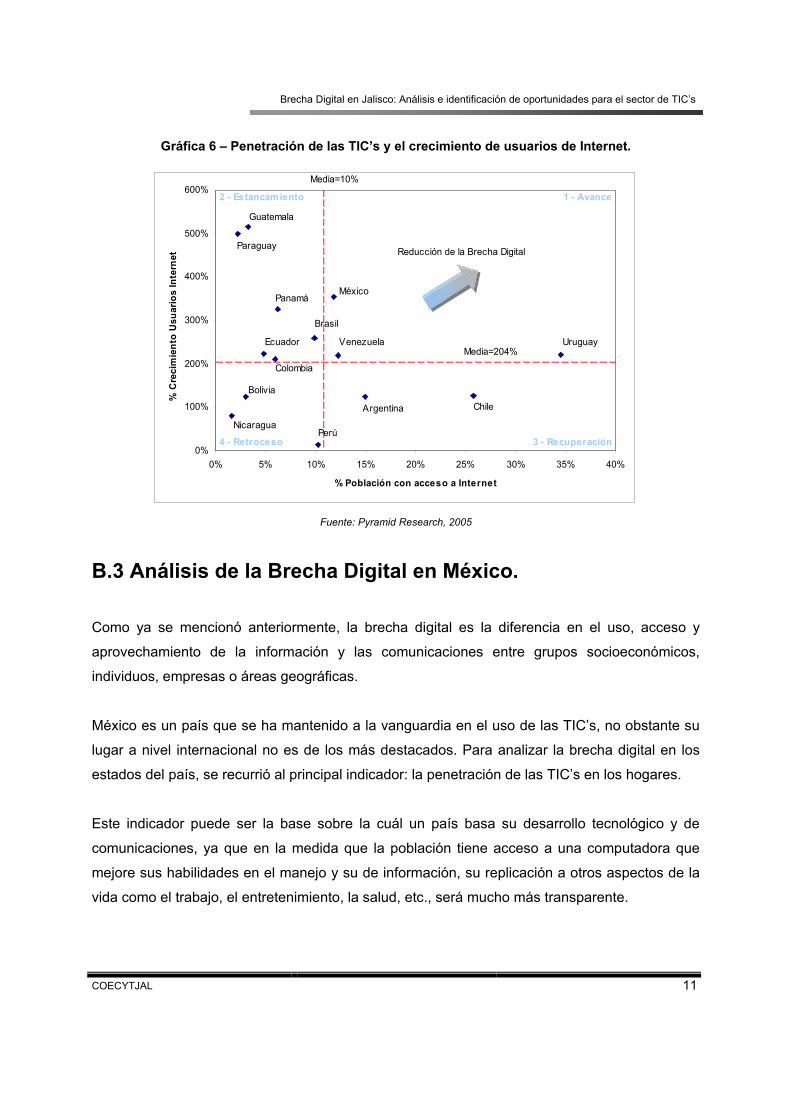

El posicionamiento de los países de América Latina con respecto al crecimiento en el número

de usuarios de Internet y el porcentaje de la población que tiene acceso a Internet nos muestra

el tamaño de la Brecha Digital en la región.

Uruguay es el país con una mayor proporción de la población con acceso a Internet con casi

35%. Guatemala presenta un crecimiento de más del 500% en el número de usuarios a

Internet, sin embargo la población con acceso a Internet sigue siendo muy baja, apenas con 3%

de la población total. México presenta un crecimiento de los usuarios de Internet del **% con

una penetración del 12% en la población total.

Los países más retrasados en este rubro son Nicaragua con un crecimiento en los usuarios

menor al 100% y tan solo un 2% de penetración en la población, seguido por Bolivia con un

crecimiento en los usuarios del 120% y una penetración de 3%.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 11

Gráfica 6 – Penetración de las TIC’s y el crecimiento de usuarios de Internet.

0%

100%

200%

300%

400%

500%

600%

0% 5% 10% 15% 20% 25% 30% 35% 40%

% Población con acceso a Internet

% C

reci

mie

nto

Usu

ario

s In

tern

et Reducción de la Brecha Digital

Guatemala

Paraguay

México

UruguayVenezuela

Perú

Panamá

Nicaragua

Bolivia

Argentina Chile

Brasil

Colombia

Ecuador

1 - Avance2 - Estancam iento

4 - Retroceso 3 - Recuperación

Media=10%

Media=204%

Fuente: Pyramid Research, 2005

B.3 Análisis de la Brecha Digital en México.

Como ya se mencionó anteriormente, la brecha digital es la diferencia en el uso, acceso y

aprovechamiento de la información y las comunicaciones entre grupos socioeconómicos,

individuos, empresas o áreas geográficas.

México es un país que se ha mantenido a la vanguardia en el uso de las TIC’s, no obstante su

lugar a nivel internacional no es de los más destacados. Para analizar la brecha digital en los

estados del país, se recurrió al principal indicador: la penetración de las TIC’s en los hogares.

Este indicador puede ser la base sobre la cuál un país basa su desarrollo tecnológico y de

comunicaciones, ya que en la medida que la población tiene acceso a una computadora que

mejore sus habilidades en el manejo y su de información, su replicación a otros aspectos de la

vida como el trabajo, el entretenimiento, la salud, etc., será mucho más transparente.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 12

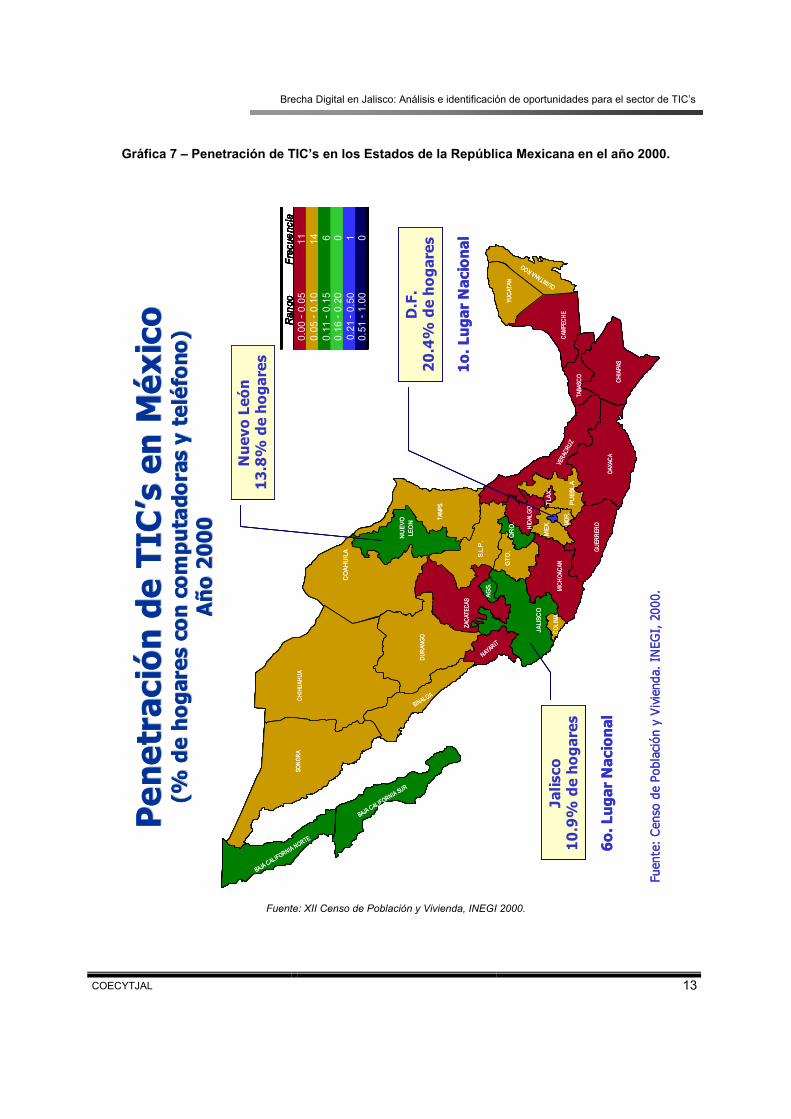

Para el caso de México, se utilizó la información del Censo de Población y Vivienda del año

2000, tomando las variables del número de hogares con teléfono y el número de hogares con

computadora. Para calcular el Índice de Penetración de las TIC’s, primero se realizó un cruce

entre las variables anteriores para determinar el número de hogares que tienen teléfono y

computadora y posteriormente dividirlo entre el número total de hogares de cada estado.

Prácticamente todos los estados, incluyendo al Distrito Federal tienen una penetración menor al

25%, por esta razón se decidió generar seis niveles o categorías para clasificar a los estados

tomando como base la concentración de los mismos para que la clasificación permitiera

distinguir de una manera más clara los diferentes niveles de penetración.

Los resultados muestran que el Distrito Federal tiene el mayor porcentaje de hogares con TIC’s

con un 20% del total, Baja California y Nuevo León tienen una penetración del 14%

respectivamente, Querétaro con una penetración del 12%, Jalisco y Aguascalientes ambos con

una penetración del 11% y Baja California Sur y México con una penetración del 10%

respectivamente.

Los estados con una penetración menor al 10% y mayor o igual al 5% son Sonora, Chihuahua,

Coahuila, Colima, Morelos, Quintana Roo, Tamaulipas, Yucatán, Guanajuato, Sinaloa, Durango,

San Luis Potosí, Puebla, Campeche, Michoacán y Nayarit.

Los estados con mayor rezago son Zacatecas, Tabasco, Hidalgo, Veracruz, Tlaxcala, Guerrero,

Chiapas y Oaxaca, siendo estos últimos dos estados los más atrasados con una penetración

del 2% de los hogares.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 13

Gráfica 7 – Penetración de TIC’s en los Estados de la República Mexicana en el año 2000. P

enet

raci

ón d

e TI

C’s

en

Méx

ico

Pen

etra

ción

de

TIC

’s e

n M

éxic

o(%

de

hoga

res

con

com

puta

dora

s y

telé

fono

)(%

de

hoga

res

con

com

puta

dora

s y

telé

fono

)A

ño 2

000

Año

200

0

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

Jalis

co10

.9%

de

hoga

res

6o. L

ugar

Nac

iona

l

D.F

.20

.4%

de

hoga

res

1o. L

ugar

Nac

iona

l

Nue

vo L

eón

13.8

% d

e h

ogar

es

Fuen

te:

Cen

so d

e Po

blac

ión

y V

ivie

nda.

IN

EGI,

200

0.

Pen

etra

ción

de

TIC

’s e

n M

éxic

oP

enet

raci

ón d

e TI

C’s

en

Méx

ico

(% d

e ho

gare

s co

n co

mpu

tado

ras

y te

léfo

no)

(% d

e ho

gare

s co

n co

mpu

tado

ras

y te

léfo

no)

Año

200

0A

ño 2

000

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

Ran

goFr

ecue

ncia

0.00

-0.

0511

0.05

-0.

1014

0.11

-0.

156

0.16

-0.

200

0.21

-0.

501

0.51

-1.

000

Jalis

co10

.9%

de

hoga

res

6o. L

ugar

Nac

iona

l

D.F

.20

.4%

de

hoga

res

1o. L

ugar

Nac

iona

l

Nue

vo L

eón

13.8

% d

e h

ogar

es

Fuen

te:

Cen

so d

e Po

blac

ión

y V

ivie

nda.

IN

EGI,

200

0.

Fuente: XII Censo de Población y Vivienda, INEGI 2000.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 14

1. Midiendo la Brecha Digital en el interior de México.

La primera variable que se utilizo para medir la brecha digital es el producto interno bruto per

cápita. Esta variable sirve como indicador de la distribución de la riqueza y se interpreta como la

el valor agregado promedio generado por cada individuo. Al graficar la penetración de las TIC’s

contra el PIB per cápita se puede observar el rezago de los estados de la república mexicana

con respecto a la distribución de la riqueza y el acceso a las tecnologías de información.

Los resultados muestran que existe una fuerte correlación positiva entre el PIB per cápita y la

penetración de las TIC’s en los hogares con un coeficiente R2 = 0.7377. El estado con una

mayor penetración de TIC’s y un ingreso per cápita mayor es el Distrito Federal, en un segundo

bloque se tiene a Nuevo León, Baja California Norte, Jalisco, Aguascalientes. Los estados con

una menor penetración de las TIC’s son Chiapas, Oaxaca y Guerrero.

Gráfica 8 – La Brecha Digital y el Producto Interno Bruto per cápita.

TIC's vs PIB per Cápita R2 = 0.7377

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

$40,000

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

ITIC

PIB

per

Cáp

ita

Distrito Federal

Nuevo León

B.C.N.

Jalisco

Chiapas

Campeche

Quintana Roo

Oaxaca

Fuente: XII Censo de Población y Vivienda, INEGI 2000.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 15

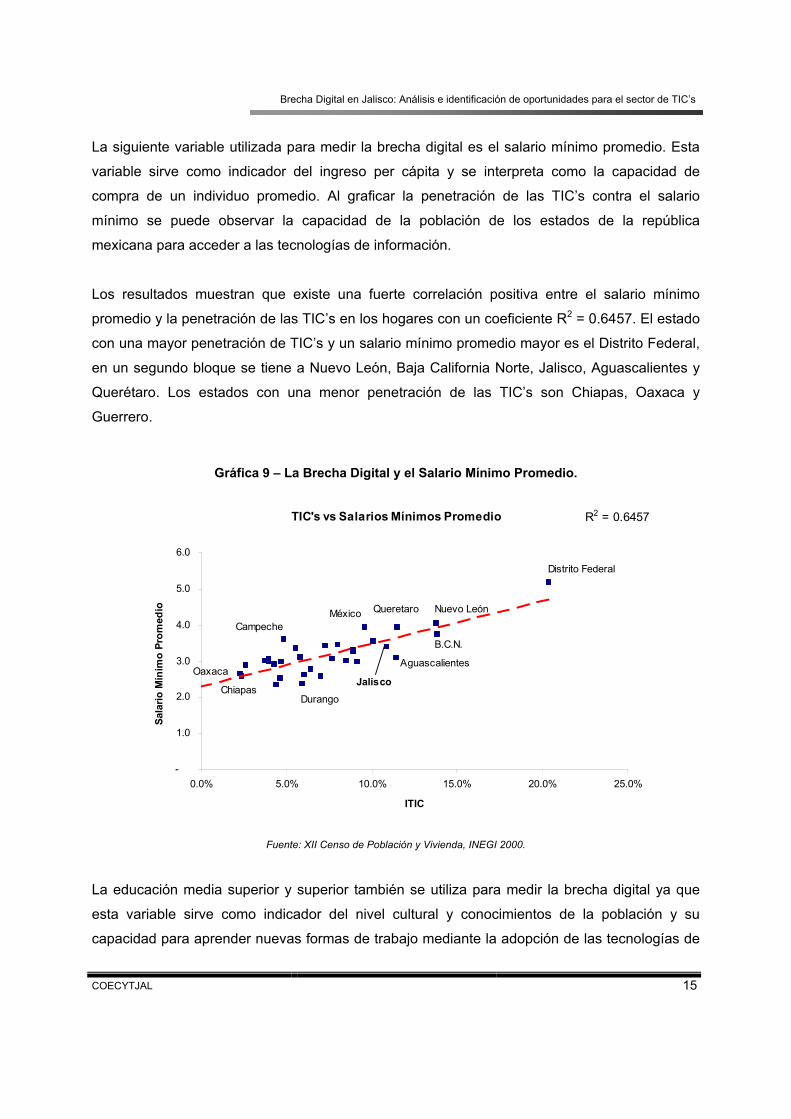

La siguiente variable utilizada para medir la brecha digital es el salario mínimo promedio. Esta

variable sirve como indicador del ingreso per cápita y se interpreta como la capacidad de

compra de un individuo promedio. Al graficar la penetración de las TIC’s contra el salario

mínimo se puede observar la capacidad de la población de los estados de la república

mexicana para acceder a las tecnologías de información.

Los resultados muestran que existe una fuerte correlación positiva entre el salario mínimo

promedio y la penetración de las TIC’s en los hogares con un coeficiente R2 = 0.6457. El estado

con una mayor penetración de TIC’s y un salario mínimo promedio mayor es el Distrito Federal,

en un segundo bloque se tiene a Nuevo León, Baja California Norte, Jalisco, Aguascalientes y

Querétaro. Los estados con una menor penetración de las TIC’s son Chiapas, Oaxaca y

Guerrero.

Gráfica 9 – La Brecha Digital y el Salario Mínimo Promedio.

TIC's vs Salarios Mínimos Promedio R2 = 0.6457

-

1.0

2.0

3.0

4.0

5.0

6.0

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

ITIC

Sala

rio M

ínim

o Pr

omed

io

Distrito Federal

Nuevo León

B.C.N.

JaliscoChiapas

CampecheMéxico

Oaxaca

Durango

Queretaro

Aguascalientes

Fuente: XII Censo de Población y Vivienda, INEGI 2000.

La educación media superior y superior también se utiliza para medir la brecha digital ya que

esta variable sirve como indicador del nivel cultural y conocimientos de la población y su

capacidad para aprender nuevas formas de trabajo mediante la adopción de las tecnologías de

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 16

información. Al graficar la penetración de las TIC’s contra el porcentaje de la población con

educación media superior y superior se puede observar la influencia que tiene la educación

superior en la penetración delas TIC’s.

Los resultados muestran que existe una fuerte correlación positiva entre la población con

estudios superiores y la penetración de las TIC’s en los hogares con un coeficiente R2 = 0.6959.

El estado con una mayor penetración de TIC’s y el porcentaje mayor de población con estudios

superiores es el Distrito Federal, en un segundo bloque se distingue Nuevo León y Baja

California Norte, en el bloque central los estados líderes son Jalisco, Aguascalientes y

Querétaro. Por último, el bloque inferior con los estados más rezagados con Chiapas, Oaxaca y

Guerrero.

Gráfica 10 – La Brecha Digital y la Población con Educación Media Superior y Superior.

TIC's vs % Pob. con educ. media sup. y superior R2 = 0.6959

0%

2%

4%

6%

8%

10%

12%

14%

16%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

ITIC

% P

obla

ción

con

edu

c. m

edia

sup

. y

supe

rior

Distrito Federal

Nuevo León

B.C.N.

Jalisco

Chiapas

Oaxaca

CoahuilaTamaulipasSinaloa

Fuente: XII Censo de Población y Vivienda, INEGI 2000.

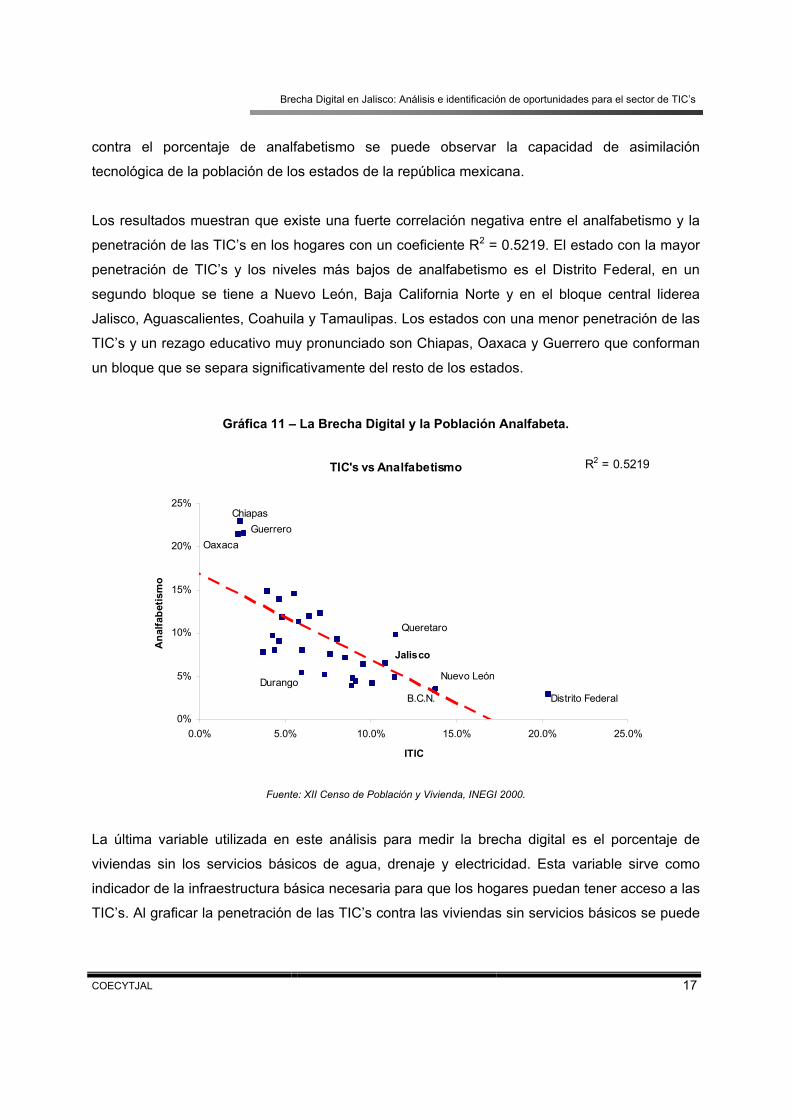

Otra variable utilizada para medir la brecha digital es el porcentaje de la población que es

analfabeta. Esta variable sirve como indicador del nivel educativo básico de la población que le

permita a los individuos saber al menos leer y escribir. Al graficar la penetración de las TIC’s

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 17

contra el porcentaje de analfabetismo se puede observar la capacidad de asimilación

tecnológica de la población de los estados de la república mexicana.

Los resultados muestran que existe una fuerte correlación negativa entre el analfabetismo y la

penetración de las TIC’s en los hogares con un coeficiente R2 = 0.5219. El estado con la mayor

penetración de TIC’s y los niveles más bajos de analfabetismo es el Distrito Federal, en un

segundo bloque se tiene a Nuevo León, Baja California Norte y en el bloque central liderea

Jalisco, Aguascalientes, Coahuila y Tamaulipas. Los estados con una menor penetración de las

TIC’s y un rezago educativo muy pronunciado son Chiapas, Oaxaca y Guerrero que conforman

un bloque que se separa significativamente del resto de los estados.

Gráfica 11 – La Brecha Digital y la Población Analfabeta.

TIC's vs Analfabetismo R2 = 0.5219

0%

5%

10%

15%

20%

25%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

ITIC

Ana

lfabe

tism

o

Distrito Federal

Nuevo León

B.C.N.

Jalisco

ChiapasGuerrero

Durango

Oaxaca

Queretaro

Fuente: XII Censo de Población y Vivienda, INEGI 2000.

La última variable utilizada en este análisis para medir la brecha digital es el porcentaje de

viviendas sin los servicios básicos de agua, drenaje y electricidad. Esta variable sirve como

indicador de la infraestructura básica necesaria para que los hogares puedan tener acceso a las

TIC’s. Al graficar la penetración de las TIC’s contra las viviendas sin servicios básicos se puede

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 18

observar la carencia de la infraestructura necesaria de los hogares mexicanos para acceder a

bienes como las tecnologías de información.

Los resultados muestran que existe una ligera correlación negativa entre las viviendas sin

servicios básicos y la penetración de las TIC’s en los hogares con un coeficiente R2 = 0.3819. El

estado con la mayor penetración de TIC’s y el menor porcentaje de viviendas sin servicios

básicos es el Distrito Federal, en un segundo bloque se tiene a Nuevo León y Baja California

Norte, en el bloque central los estados líderes son Jalisco, Aguascalientes y Tamaulipas. Los

estados con una menor penetración de las TIC’s y con mayor rezago en infraestructura son

Chiapas, Oaxaca, Guerrero y San Luis Potosí.

Gráfica 12 – La Brecha Digital y el Acceso a Servicios Básicos en los Hogares.

TIC's vs % Viv. sin agua, drenaje y electricidad R2 = 0.3819

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

ITIC

% V

ivie

ndas

sin

agu

a, d

rena

je y

el

ectr

icid

ad

Distrito FederalNuevo León

B.C.N.Jalisco

Chiapas

Guerrero

Aguascalientes

Oaxaca

B.C.S.Tlaxcala

S.L.P

Queretaro

Fuente: XII Censo de Población y Vivienda, INEGI 2000.

Los resultados muestran una alta correlación entre las variables utilizadas para medir la brecha

digital y la penetración de las TIC’s en los hogares de México. La mayor correlación (positiva) se

da entre el PIB per cápita y la penetración de TIC’s, es decir, a mayor ingreso es más probable

que en el hogar se destine una cantidad a la adquisición de bienes más sofisticados como las

computadoras.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 19

Variable R R 2 p-value% Educ. media sup. y superior 0.8342 0.6959 0.0000% Analfabetismo -0.7224 0.5219 0.0000Salario Mínimo Promedio 0.8035 0.6457 0.0000PIB per cápita 0.8589 0.7377 0.0000% de Viviendas sin agua, drenaje y electricidad -0.6180 0.3819 0.0001

El análisis anterior nos muestra la realidad inequívoca del país, el Distrito Federal concentra en

su mayoría los beneficios de la tecnología ya que las condiciones de empleo, niveles de

sueldos y salarios, infraestructura urbana, servicios educativos entre otros, son muy superiores

al resto de los estados.

Existe un bloque intermedio donde Nuevo León y Baja California se alejan considerablemente

de los demás estados. Dentro de este mismo bloque Jalisco, Aguascalientes y en algunos

casos Querétaro, Tamaulipas o Coahuila son aquellos que presentan mejores condiciones ante

la brecha digital. Finalmente existe un bloque muy evidente de estados rezagados en

prácticamente todos los aspectos, así nos referimos a los estados de Chiapas, Oaxaca y

Guerrero.

1.1 Análisis de los factores que afectan la penetración de las TIC’s en los hogares.

Una vez analizado el posicionamiento de los estados con respecto a las variables

seleccionadas para medir la brecha digital, se procedió a la elaboración de un modelo

econométrico que permitirá analizar los efectos de las variables en la penetración de las TIC’s

en los hogares.

El modelo teórico utilizado para el análisis econométrico

La variable dependiente Y es una función de xi donde i = 1,..,5.

µ+= ),,,,( 54321 xxxxxfY (1)

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 20

Se espera que el efecto (contribución marginal) de las variables 321 ,, xxx sea positivo y de las

variables 54 , xx sea negativo:

01

>∂∂xY

, 02

>∂∂xY

, 03

>∂∂xY

, 04

<∂∂xY

y 05

<∂∂xY

El modelo empírico se presenta en la siguiente tabla:

µββββββ ++++++= 55443322110 xxxxxY (2)

Y Penetración de TIC’s (Porcentaje de hogares con teléfono y computadora)

X1 Producto Interno Bruto per Cápita

X2 Salario Mínimo Promedio1

X3 Porcentaje de la población total con educación media superior y superior

X4 Porcentaje de la población total que es analfabeta

X5 Porcentaje de hogares sin los servicios básicos de agua, drenaje y electricidad

µ Error

El primer modelo de regresión nos indica que los coeficientes de las variables X3 y X4 no son

significativos a un nivel de confianza del 95% por lo que se procedió a retirar la variable menos

significativa en este caso X3.

El segundo modelo nos indica que el coeficiente de la variable X4 no es significativo a un nivel

de confianza del 95% por lo que se procedió a retirar la variable X4.

El modelo resultante final involucra tres variables que son significativas a un nivel de confianza

del 99%. Estas variables contribuyen de manera significativa en la penetración de las TIC’s ya

que el coeficiente R2 es alto lo que supone un modelo que se ajusta bien a los datos, además

se corrobora con una estadístico F también alto lo que nos indica que el modelo es un buen

estimador de la variable dependiente.

1 El Salario Mínimo Promedio se refiere al número promedio de salarios mínimos que recibe la población.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 21

Además:

• Todos los coeficientes β son significativos a un nivel de confianza del 1%

• La prueba de Durbin-Watson fue de 1.8 lo que indica una baja multicolinealidad de las

variables independientes

• Las pruebas de tolerancia fueron todas mayores a 0.1

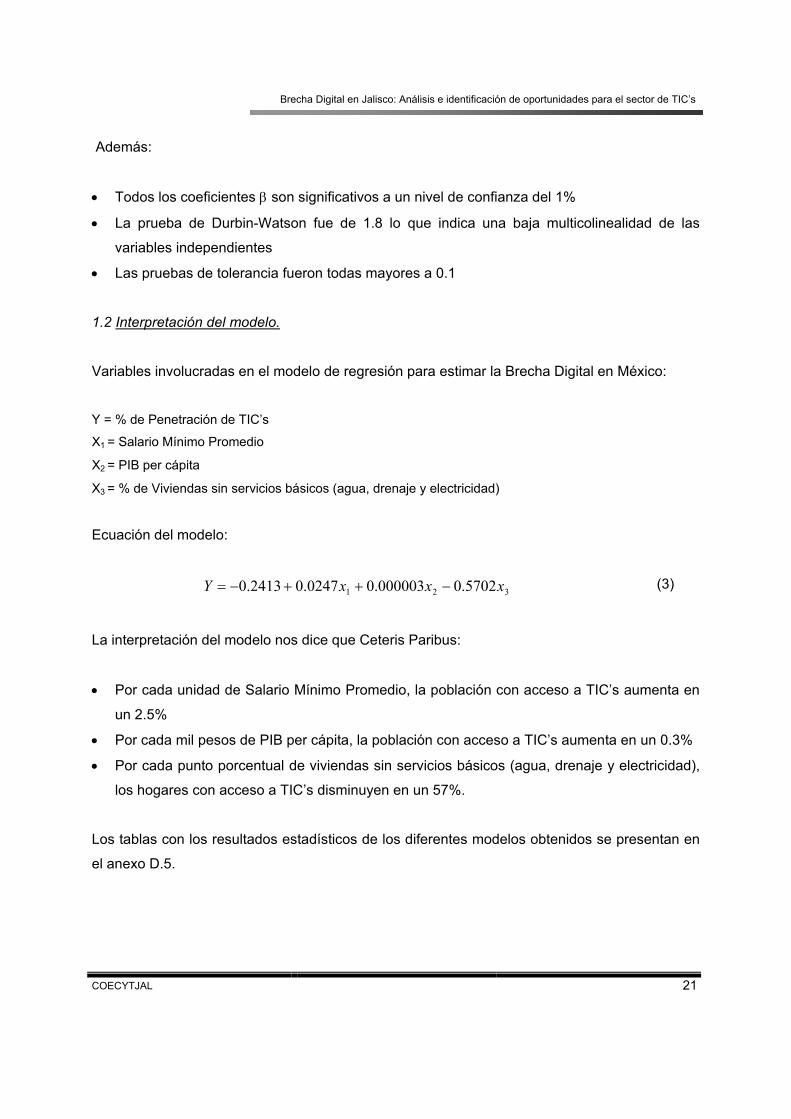

1.2 Interpretación del modelo.

Variables involucradas en el modelo de regresión para estimar la Brecha Digital en México:

Y = % de Penetración de TIC’s

X1 = Salario Mínimo Promedio

X2 = PIB per cápita

X3 = % de Viviendas sin servicios básicos (agua, drenaje y electricidad)

Ecuación del modelo:

321 5702.0000003.00247.02413.0 xxxY −++−= (3)

La interpretación del modelo nos dice que Ceteris Paribus:

• Por cada unidad de Salario Mínimo Promedio, la población con acceso a TIC’s aumenta en

un 2.5%

• Por cada mil pesos de PIB per cápita, la población con acceso a TIC’s aumenta en un 0.3%

• Por cada punto porcentual de viviendas sin servicios básicos (agua, drenaje y electricidad),

los hogares con acceso a TIC’s disminuyen en un 57%.

Los tablas con los resultados estadísticos de los diferentes modelos obtenidos se presentan en

el anexo D.5.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 22

2. El Desarrollo Social y la Brecha Digital.

El Índice de Desarrollo Social o IDS mide capacidades y opciones esenciales de las personas y

combina al menos cinco de cada uno de los siguientes componentes, cuantificados a través de

diversos indicadores2:

• la capacidad de gozar de una vida sana y saludable,

• la capacidad de adquirir conocimientos e información,

• la capacidad de disfrutar de condiciones adecuadas para estudiar y formarse,

• la capacidad de gozar de condiciones adecuadas de inserción laboral,

• la capacidad de contar con redes formales de protección social,

• la capacidad de gozar de un nivel de vida digno, y

• la capacidad de gozar de una vivienda digna.

Los índices reflejan la accesibilidad de estas capacidades básicas, sin las cuales muchas otras

oportunidades permanecerían inaccesibles, por lo que constituyen insumos estratégicos para el

diseño de políticas públicas acordes con las necesidades del curso de vida de las personas.

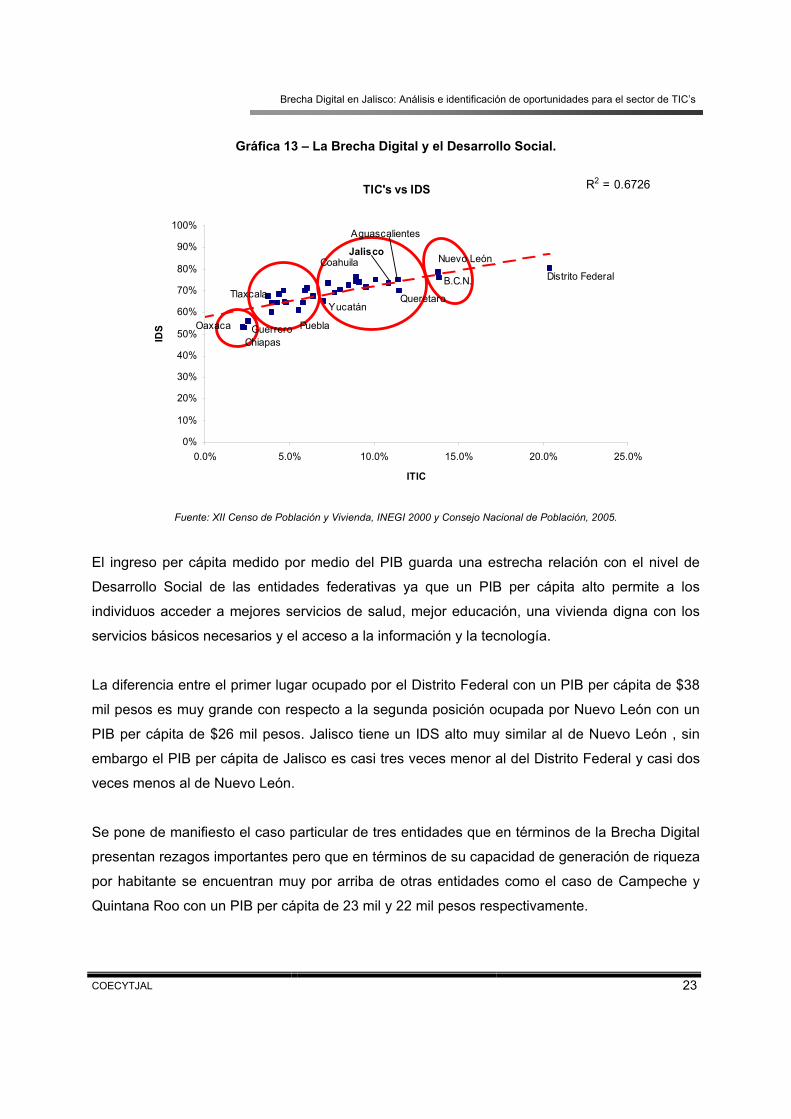

Al igual que con el PIB per cápita, la penetración de las TIC’s en los hogares guarda una fuerte

correlación positiva con la Índice de Desarrollo Social con un coeficiente R2 = 0.6726. Los datos

de la CONAPO muestran que el IDS de México oscila entre 0.5 y 0.8. El Distrito Federal es la

entidad con el mayor índice ubicado en 0.8, Chiapas es la entidad con el menor desarrollo

social con un índice de 0.52 y Jalisco se ubica en el décimo sitio con un índice de 0.73.

Con excepción del Distrito Federal, Aguascalientes y Jalisco, el resto de las entidades dentro de

los diez primeros lugares con mayor desarrollo social están localizadas en la frontera norte lo

que pone de manifiesto la influencia que ejerce la proximidad a los Estados Unidos y

posiblemente el efecto que tiene la difusión de las innovaciones y la adopción de la tecnología

en la población mexicana por las relaciones comerciales tan estrechas entre las ciudades de la

frontera.

2 Consejo Nacional de Población (CONAPO), 2005.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 23

Gráfica 13 – La Brecha Digital y el Desarrollo Social.

TIC's vs IDS R2 = 0.6726

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

ITIC

IDS

Distrito Federal

Nuevo León

B.C.N.

Jalisco

ChiapasGuerrero

Aguascalientes

Oaxaca

YucatánTlaxcala

Coahuila

Queretaro

Puebla

Fuente: XII Censo de Población y Vivienda, INEGI 2000 y Consejo Nacional de Población, 2005.

El ingreso per cápita medido por medio del PIB guarda una estrecha relación con el nivel de

Desarrollo Social de las entidades federativas ya que un PIB per cápita alto permite a los

individuos acceder a mejores servicios de salud, mejor educación, una vivienda digna con los

servicios básicos necesarios y el acceso a la información y la tecnología.

La diferencia entre el primer lugar ocupado por el Distrito Federal con un PIB per cápita de $38

mil pesos es muy grande con respecto a la segunda posición ocupada por Nuevo León con un

PIB per cápita de $26 mil pesos. Jalisco tiene un IDS alto muy similar al de Nuevo León , sin

embargo el PIB per cápita de Jalisco es casi tres veces menor al del Distrito Federal y casi dos

veces menos al de Nuevo León.

Se pone de manifiesto el caso particular de tres entidades que en términos de la Brecha Digital

presentan rezagos importantes pero que en términos de su capacidad de generación de riqueza

por habitante se encuentran muy por arriba de otras entidades como el caso de Campeche y

Quintana Roo con un PIB per cápita de 23 mil y 22 mil pesos respectivamente.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 24

Gráfica 14 – El PIB per cápita y el Desarrollo Social.

PIB per cápita vs IDS R2 = 0.5337

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

$- $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 $35,000 $40,000

PIB per Cápita

IDS

Distrito Federal

Nuevo LeónB.C.N.Jalisco

ChiapasGuerrero

Aguascalientes

Oaxaca

Tlaxcala

Tamaulipas

Queretaro

Puebla

B.C.S.

Campeche

Fuente: Sistema de Cuentas Nacionales, INEGI 2005 y Consejo Nacional de Población, 2005.

La aportación de las tecnologías de información al desarrollo social es muy importante ya es el

medio para que los individuos puedan adquirir conocimientos e información, apoyar su

formación y educación para gozar de mejores condiciones para su inserción laboral, hacer más

efectivo y eficiente su trabajo, como medio de expresión e intercambio de ideas, para fortalecer

la cultura y el desarrollo intelectual y como un medio de comunicación eficiente, económico y

rápido.

En México se han establecido centros en un gran número de comunidades para que la

población tenga acceso a Internet. Para el año 2005, se han establecido 7,500 centros

comunitarios digitales en todas las entidades del país.

La densidad promedio del acceso público a Internet es de 4 centros por cada 100 mil

habitantes. La entidad con una mayor densidad es Oaxaca con 9 centros por cada 100 mil

habitantes, Tlaxcala y Yucatán con 8 centros por cada 100 mil habitantes y Jalisco con 3

centros por cada 100 mil habitantes.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 25

Gráfica 15 – Densidad del Acceso Público a Internet por 100 mil habitantes por entidad, 2005.

0

1

2

3

4

5

6

7

8

9

10Ag

uasc

alie

ntes

Baja

Cal

iforn

iaBa

ja C

alifo

rnia

Sur

Cam

pech

eC

oahu

ilaC

olim

aC

hiap

asC

hihu

ahua

Dis

trito

Fed

eral

Dur

ango

Gua

naju

ato

Gue

rrer

oH

idal

goJa

lisco

Méx

ico

Mic

hoac

ánM

orel

osN

ayar

itN

uevo

Leó

nO

axac

aPu

ebla

Que

réta

roQ

uint

ana

Roo

San

Luis

Pot

osí

Sina

loa

Sono

raTa

basc

oTa

mau

lipas

Tlax

cala

Vera

cruz

Yuca

tán

Zaca

teca

s

Densidad de CCD por cien milhabitantes

Fuente: Coordinación General del Sistema e-México, 2005.

Cuadro A – Los Centros Comunitarios Digitales

El Gobierno Federal desarrolló una estrategia denominada e-México cuyo objetivo es llevar a todos los ciudadanos los beneficios de la era de la información. El logro más importante de esta estrategia fue el desarrollo de una infraestructura de conectividad a nivel nacional. Este proyecto se denomina Centros Comunitarios Digitales y es la punta de lanza para difundir el acceso, uso y aprovechamiento de las TIC’s en las comunidades del todo el país.

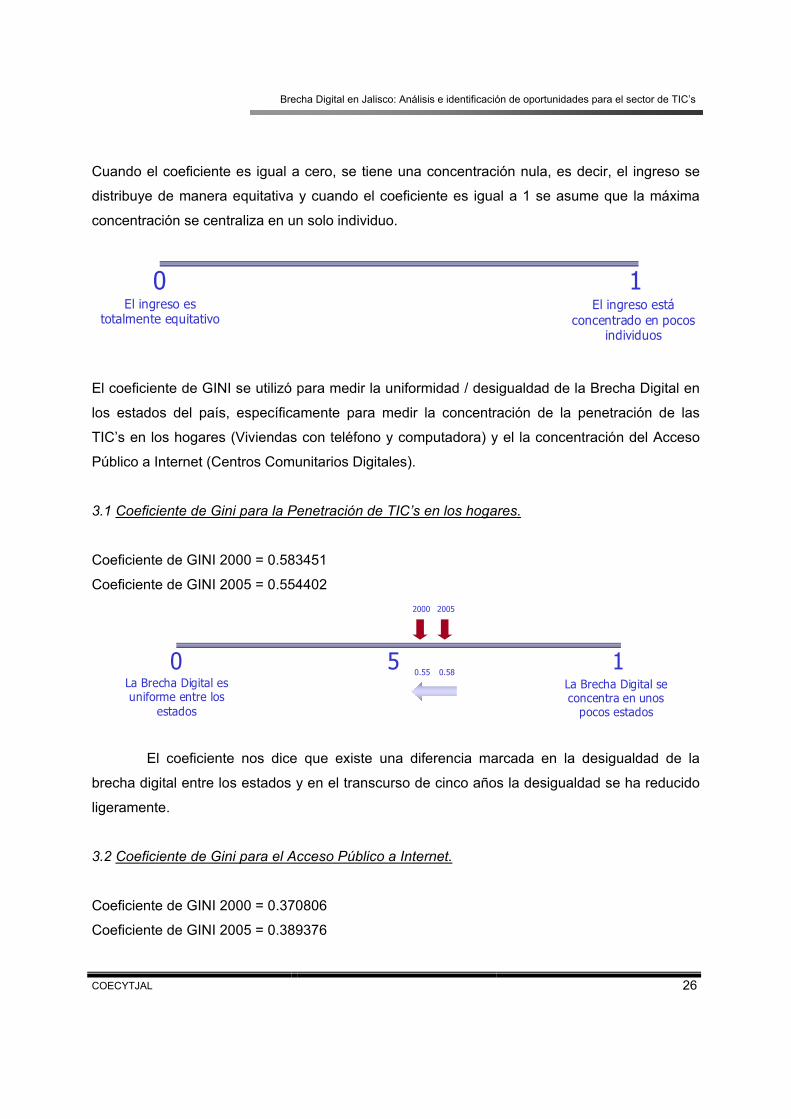

3. Desigualdad de la Brecha Digital en México.

El estudio de la desigualdad de la Brecha Digital en las entidades federativas puede aportar

elementos útiles para la planeación y desarrollo de políticas, programas y proyectos enfocados

a disminuir la diferencia entre los estados.

Para medir la desigualdad existen varios índices, entre ellos el coeficiente de GINI (CG) que se

utiliza para medir la concentración o equidad en la distribución de una variable. Este coeficiente

se ha utilizado principalmente para medir la concentración del ingreso de la población en una

escala de 0 a 1 y se interpreta de la siguiente manera:

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 26

Cuando el coeficiente es igual a cero, se tiene una concentración nula, es decir, el ingreso se

distribuye de manera equitativa y cuando el coeficiente es igual a 1 se asume que la máxima

concentración se centraliza en un solo individuo.

0 1El ingreso es

totalmente equitativoEl ingreso está

concentrado en pocos individuos

El coeficiente de GINI se utilizó para medir la uniformidad / desigualdad de la Brecha Digital en

los estados del país, específicamente para medir la concentración de la penetración de las

TIC’s en los hogares (Viviendas con teléfono y computadora) y el la concentración del Acceso

Público a Internet (Centros Comunitarios Digitales).

3.1 Coeficiente de Gini para la Penetración de TIC’s en los hogares.

Coeficiente de GINI 2000 = 0.583451

Coeficiente de GINI 2005 = 0.554402

0.550 1

La Brecha Digital es uniforme entre los

estados

La Brecha Digital se concentra en unos

pocos estados

50.58

2000 2005

El coeficiente nos dice que existe una diferencia marcada en la desigualdad de la

brecha digital entre los estados y en el transcurso de cinco años la desigualdad se ha reducido

ligeramente.

3.2 Coeficiente de Gini para el Acceso Público a Internet.

Coeficiente de GINI 2000 = 0.370806

Coeficiente de GINI 2005 = 0.389376

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 27

0.370 1

El acceso público a Internet está distribuido

equitativamente entre los estados

El acceso público a Internet está

concentrado en pocos estados

50.39

2000 2005

El coeficiente nos dice que no existe una diferencia marcada en la desigualdad de acceso

público a Internet, esto en gran medida a la inversión en infraestructura para los Centros

Comunitarios Digitales que forman uno de los pilares más importantes del proyecto e-México.

4. Evolución de la Brecha Digital en el periodo 2000 a 2005.

La evolución de la Brecha Digital se estimó para los años 2003 y 2005 utilizando como variable

dependiente la penetración de las TIC’s en los hogares y como variable explicativa o

independiente el PIB ya que es la variable que presenta la correlación más fuerte con la

variable de interés (ver anexo D.5).

Ecuación para estimar la penetración de las TIC’s en los hogares con el PIB como variables

explicativa:

10000048550.000336181.0 xY += (4)

Una vez estimado el modelo para la penetración de las TIC’s se requería de datos actualizados

del PIB para los años 2003 y 2005. Para el año 2003, el INEGI cuenta con información sobre el

PIB por entidad federativa pero no para el año 2005 por lo que se recurrió a otro modelo de

regresión para series de tiempo con el objetivo de pronosticar el PIB para dicho año para cada

entidad federativa (ver anexo D.5).

Finalmente con las estimaciones del PIB se aplico la ecuación (4) del modelo para calcular la

penetración de las TIC’s para los años 2003 y 2005.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 28

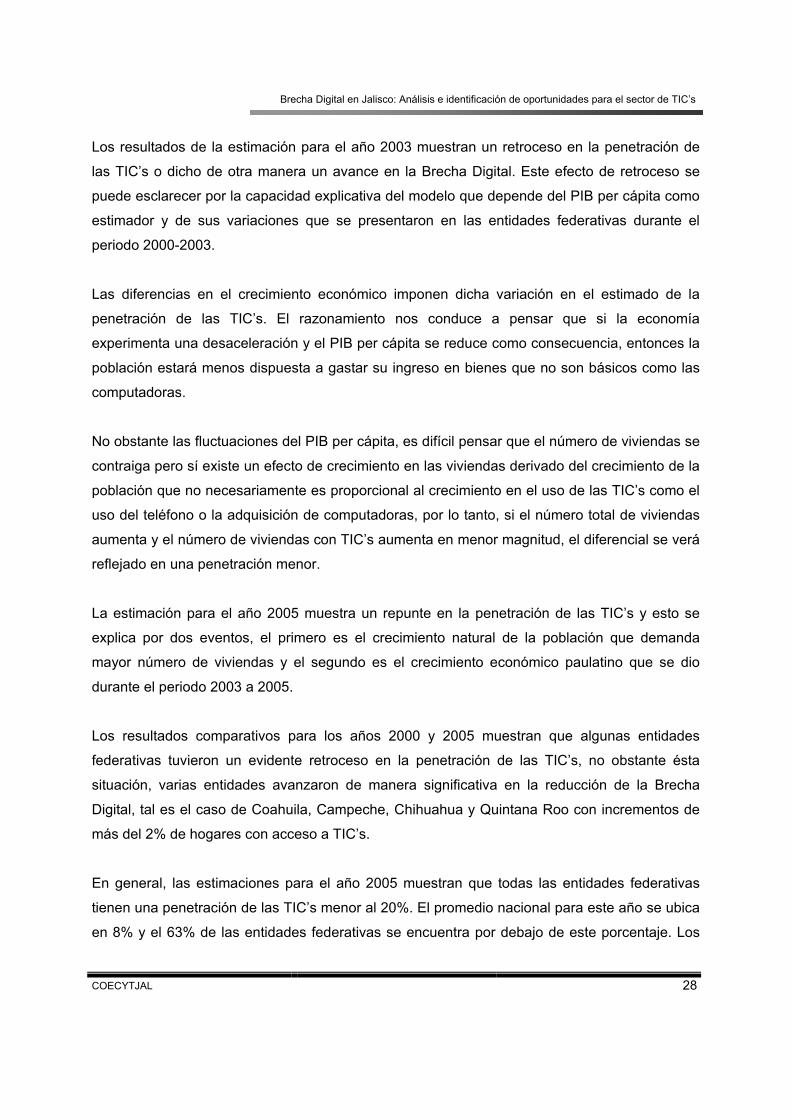

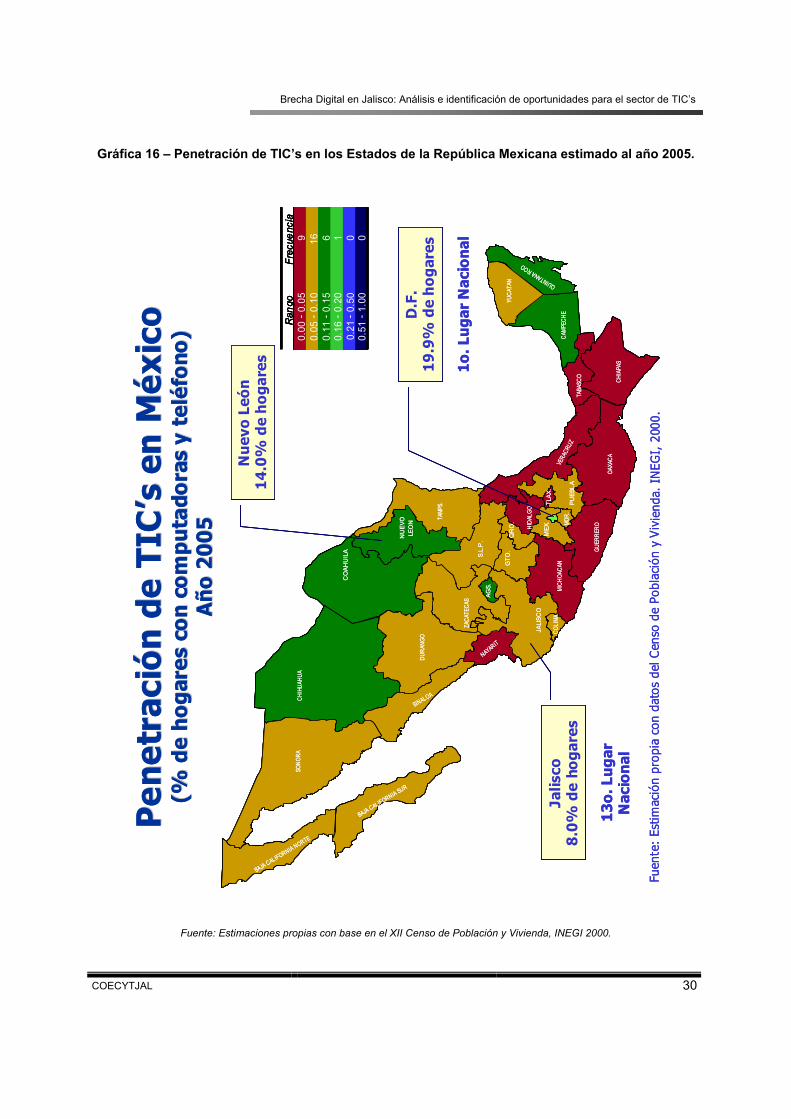

Los resultados de la estimación para el año 2003 muestran un retroceso en la penetración de

las TIC’s o dicho de otra manera un avance en la Brecha Digital. Este efecto de retroceso se

puede esclarecer por la capacidad explicativa del modelo que depende del PIB per cápita como

estimador y de sus variaciones que se presentaron en las entidades federativas durante el

periodo 2000-2003.

Las diferencias en el crecimiento económico imponen dicha variación en el estimado de la

penetración de las TIC’s. El razonamiento nos conduce a pensar que si la economía

experimenta una desaceleración y el PIB per cápita se reduce como consecuencia, entonces la

población estará menos dispuesta a gastar su ingreso en bienes que no son básicos como las

computadoras.

No obstante las fluctuaciones del PIB per cápita, es difícil pensar que el número de viviendas se

contraiga pero sí existe un efecto de crecimiento en las viviendas derivado del crecimiento de la

población que no necesariamente es proporcional al crecimiento en el uso de las TIC’s como el

uso del teléfono o la adquisición de computadoras, por lo tanto, si el número total de viviendas

aumenta y el número de viviendas con TIC’s aumenta en menor magnitud, el diferencial se verá

reflejado en una penetración menor.

La estimación para el año 2005 muestra un repunte en la penetración de las TIC’s y esto se

explica por dos eventos, el primero es el crecimiento natural de la población que demanda

mayor número de viviendas y el segundo es el crecimiento económico paulatino que se dio

durante el periodo 2003 a 2005.

Los resultados comparativos para los años 2000 y 2005 muestran que algunas entidades

federativas tuvieron un evidente retroceso en la penetración de las TIC’s, no obstante ésta

situación, varias entidades avanzaron de manera significativa en la reducción de la Brecha

Digital, tal es el caso de Coahuila, Campeche, Chihuahua y Quintana Roo con incrementos de

más del 2% de hogares con acceso a TIC’s.

En general, las estimaciones para el año 2005 muestran que todas las entidades federativas

tienen una penetración de las TIC’s menor al 20%. El promedio nacional para este año se ubica

en 8% y el 63% de las entidades federativas se encuentra por debajo de este porcentaje. Los

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 29

estados más rezagados siguen siendo Chiapas y Oaxaca con porcentajes de penetración

inferiores al 4%.

Tabla 2 – Evolución de la Brecha Digital para los años 2003 y 2005 por entidad federativa.

Fuente: Elaboración propia con datos del XII Censo de Población y Vivienda 2000, INEGI y el Sistema de Cuentas Nacionales 2005,

INEGI..

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 30

Gráfica 16 – Penetración de TIC’s en los Estados de la República Mexicana estimado al año 2005. P

enet

raci

ón d

e TI

C’s

en

Méx

ico

Pen

etra

ción

de

TIC

’s e

n M

éxic

o(%

de

hoga

res

con

com

puta

dora

s y

telé

fono

)(%

de

hoga

res

con

com

puta

dora

s y

telé

fono

)A

ño 2

005

Año

200

5

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

Ran

goFr

ecue

ncia

0.00

-0.

059

0.05

-0.

1016

0.11

-0.

156

0.16

-0.

201

0.21

-0.

500

0.51

-1.

000

Ran

goFr

ecue

ncia

0.00

-0.

059

0.05

-0.

1016

0.11

-0.

156

0.16

-0.

201

0.21

-0.

500

0.51

-1.

000

Jalis

co8.

0% d

e ho

gare

s

13o.

Lug

ar

Nac

iona

l

D.F

.19

.9%

de

hoga

res

1o. L

ugar

Nac

iona

l

Nue

vo L

eón

14.0

% d

e h

ogar

es

Fuen

te:

Estim

ació

n pr

opia

con

dat

os d

el C

enso

de

Pobl

ació

n y

Viv

iend

a. I

NEG

I, 2

000.

Pen

etra

ción

de

TIC

’s e

n M

éxic

oP

enet

raci

ón d

e TI

C’s

en

Méx

ico

(% d

e ho

gare

s co

n co

mpu

tado

ras

y te

léfo

no)

(% d

e ho

gare

s co

n co

mpu

tado

ras

y te

léfo

no)

Año

200

5A

ño 2

005

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

QR

O.

CO

AHU

ILA

JALI

SCO

AGS.

GTO

.

SONO

RACH

IHUA

HUA

MOR.

BAJA CALIFORNIA NORTE

BAJA CALIFORNIA SUR

SINALOA

DURA

NGO

NAYARIT

ZACA

TECA

S

S.L.

P.

TAMP

S.

VERA

CRUZ

COLI

MAMI

CHOA

CAN

GUER

RERO

OAXA

CACH

IAPA

S

TABA

SCO

CAMP

ECHE

YUCA

TAN QUINTANA ROO

HIDA

LGO

TLAX

.M

EX.

PUEB

LA

NU

EVO

LEO

N

Ran

goFr

ecue

ncia

0.00

-0.

059

0.05

-0.

1016

0.11

-0.

156

0.16

-0.

201

0.21

-0.

500

0.51

-1.

000

Ran

goFr

ecue

ncia

0.00

-0.

059

0.05

-0.

1016

0.11

-0.

156

0.16

-0.

201

0.21

-0.

500

0.51

-1.

000

Jalis

co8.

0% d

e ho

gare

s

13o.

Lug

ar

Nac

iona

l

D.F

.19

.9%

de

hoga

res

1o. L

ugar

Nac

iona

l

Nue

vo L

eón

14.0

% d

e h

ogar

es

Fuen

te:

Estim

ació

n pr

opia

con

dat

os d

el C

enso

de

Pobl

ació

n y

Viv

iend

a. I

NEG

I, 2

000.

Fuente: Estimaciones propias con base en el XII Censo de Población y Vivienda, INEGI 2000.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 31

Para entender mejor la relación de impacto del programa de acceso público a Internet por

medio de los Centros Comunitarios Digitales con respecto de la Brecha Digital en los hogares

se analizó el crecimiento de los hogares con acceso a TIC’s contra el crecimiento de los CCD’s.

Jalisco presenta un crecimiento negativo en la penetración de TIC’s mientras que el crecimiento

en el acceso público a Internet fue 150%. De acuerdo a las estimaciones, Campeche es la

entidad con un mayor crecimiento, tanto en la penetración de las TIC’s con un crecimiento de

150% como en el acceso público a Internet con un crecimiento de poco más del 200%.

El Distrito Federal se mantiene estable con un leve crecimiento negativo en la penetración de

las TIC’s y un crecimiento nulo en el acceso público a Internet. Esto muestra que la prioridad de

proporcionar la infraestructura a las comunidades del interior del país se ha mantenido en una

constante expansión. El análisis de la relación entre ambas variables resulta muy concluyente

ya que no parece haber un patrón en la evolución de la Brecha Digital.

Gráfica 17 – Evolución de la Brecha Digital con respecto a la penetración de TIC’s y el Acceso Publico a Internet durante el periodo 2000 a 2005.

Crecimiento TIC's vs Crecimiento Acceso público a Internet2000-2005

0%

100%

200%

300%

400%

500%

600%

700%

-50% 0% 50% 100% 150% 200%

% crecimiento TIC's

% c

reci

mie

nto

de a

cces

o pú

blic

o a

Inte

rnet

Distrito Federal

Nuevo León

Jalisco

Sonora

Campeche

Guerrero

Tabasco

México

Quintana Roo

Fuente: XII Censo de Población y Vivienda, INEGI 2000 y Coordinación General del Sistema e-México, 2005.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 32

5. Desarrollo de Capital Humano.

Resolver los problemas que implica la Brecha Digital requiere de aspectos importantes en

términos de educación ya que se necesitan dos elementos fundamentales para impulsar el uso

y aprovechamiento de la tecnología para mejorar el nivel de vida la población.

El primer elemento es el acceso de la población a la educación básica para incrementar la tasa

de alfabetización para que un mayor número de personas puedan aprovechar las ventajas de

las tecnologías de información y comunicaciones como la información, el correo y el comercio

electrónico.

El segundo elemento requiere formar personas a niveles técnicos y profesionales que permitan

incrementar el stock del capital humano en el área de TI con la finalidad de impulsar el

desarrollo, transferencia y difusión de estas tecnologías al resto de la población, así como a las

sectores público y privado.

Gráfica 18 – Relación entre profesionistas en TIC’s y el PIB per cápita.

Profesionistas en TIC's vs PIB per cápita R2 = 0.2295

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

$- $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 $35,000 $40,000

PIB per cápita

% p

rofe

sion

ista

s en

TIC

's

Distrito Federal

Nuevo León

JaliscoVeracruz Tamaulipas

CampecheTlaxcala

México

Puebla

Fuente: Sistema de Cuentas Nacionales, INEGI 2005 y Estadísticas de Educación Superior, ANUIES, 2000.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 33

De acuerdo con datos del INEGI, la población total con educación media superior y superior a

nivel país durante el año 2000 fue del 7.9%. El Distrito Federal es la entidad con el mayor

porcentaje de su población con educación media superior y superior con un 14%, Nuevo León

con un 11% de su población y Jalisco un 7% de su población.

De estos totales, el porcentaje de población con estudios superiores que son profesionistas en

TIC’s es del 0.6% a nivel nacional. En Nuevo León el 1.4% de la población total tiene estudios

superiores relacionados con las TIC’s, el Distrito Federal tiene el 1% de su población con

estudios superiores relacionados con las TIC’s mientras que en Jalisco tan solo se cuenta con

un 0.5% de la población total con estudios superiores.

Es interesante notar la proporción de profesionistas en TIC’s con respecto al total de la

población con estudios de superiores, para el Distrito Federal y Jalisco dicha proporción sugiere

que 7 de cada 100 profesionistas con educación superior es un profesionista en TIC’s. En el

caso de Nuevo León 12 de cada 100 la proporción es mayor, ya que 12 de cada 100 personas

con educación superior son profesionistas en TIC’s.

Gráfica 19 – La Brecha Digital y el Capital Humano.

Capital Humano para afrontar la Capital Humano para afrontar la Brecha DigitalBrecha Digital

0.5%

Jalisco

% de la población total con educación media superior y % de la población total con educación media superior y superior que son profesionistas en TIC’ssuperior que son profesionistas en TIC’s

N.L. D.F.

% de la población total con educación media superior y % de la población total con educación media superior y superiorsuperior

7.2%

1.4% 1.0%

11.0% 14.4%

Fuente: Censo de Población y Vivienda. INEGI, 2000.

Brecha Digital en Jalisco: Análisis e identificación de oportunidades para el sector de TIC’s

COECYTJAL 34

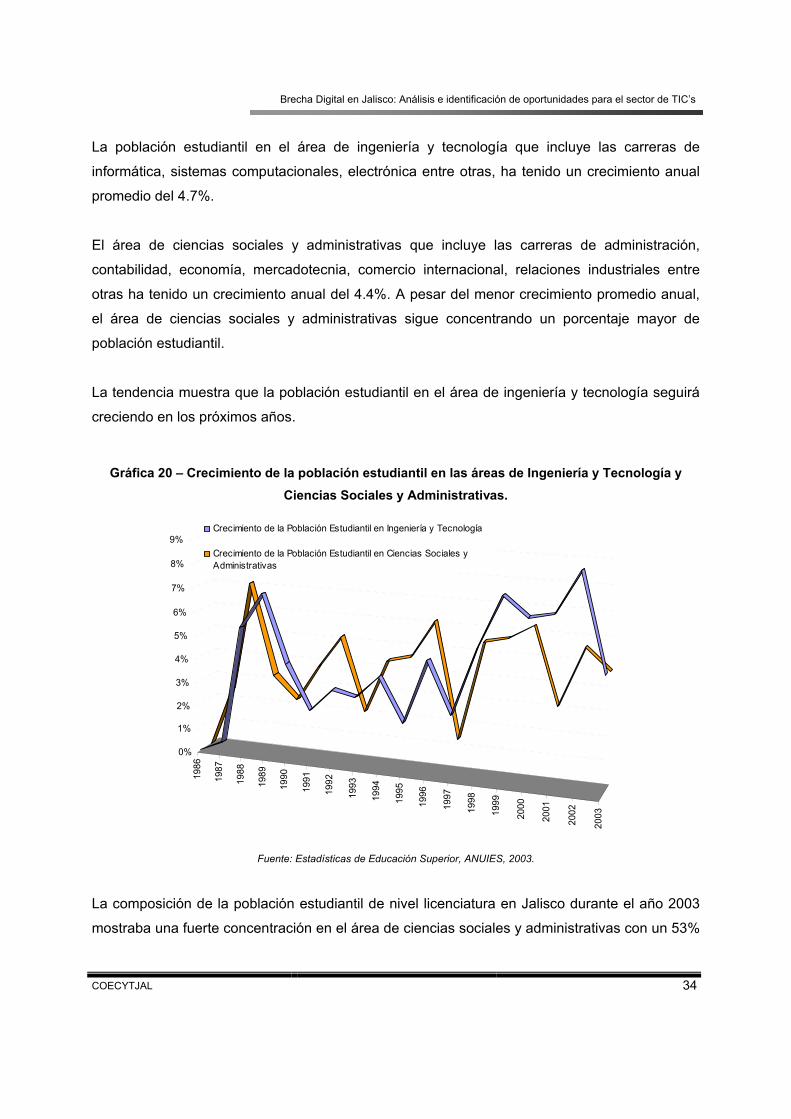

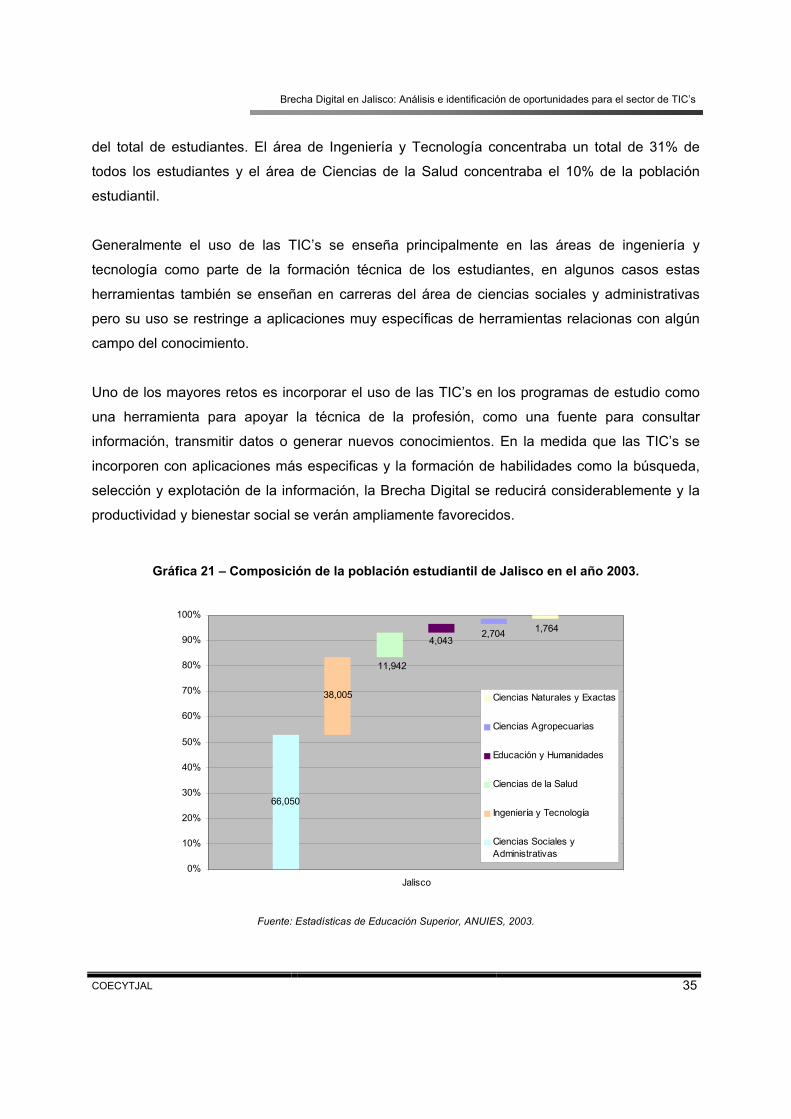

La población estudiantil en el área de ingeniería y tecnología que incluye las carreras de

informática, sistemas computacionales, electrónica entre otras, ha tenido un crecimiento anual

promedio del 4.7%.

El área de ciencias sociales y administrativas que incluye las carreras de administración,

contabilidad, economía, mercadotecnia, comercio internacional, relaciones industriales entre

otras ha tenido un crecimiento anual del 4.4%. A pesar del menor crecimiento promedio anual,

el área de ciencias sociales y administrativas sigue concentrando un porcentaje mayor de

población estudiantil.

La tendencia muestra que la población estudiantil en el área de ingeniería y tecnología seguirá

creciendo en los próximos años.