Idiomas

Páginas

Jurídico

Caja de Compensación de Asignación Familiar

Los Andes

Informe de Nuevo Instrumento

Febrero 2016

Resumen de la

Clasificación

2

Clasificación de Riesgo del

Negocio

5

Clasificación del Riesgo

Financiero

11

Solvencia del Emisor 13

Clasificación de Riesgo del 14

Anexos 16

Contenido:

Responsable de la

Clasificación:

Mariela Urbina

Analista:

Pablo Galleguillos

2

Clasificación

Instrumento Clasificación Tendencia

Solvencia

Líneas de Bonos

Línea N° 488: Series D, E, H e I

Línea N° 555: Series F y G

Línea N° 818 Series J, K, L y M

Nueva Línea de Bonos

A+

A+

Estable

Estable

RESUMEN DE CLASIFICACIÓN

ICR ratifica la solvencia y las líneas de bonos de Caja de Compensación de Asignación Familiar los Andes (CCLA) en

Categoría A+ con tendencia “Estable”. La clasificación se fundamenta en: la fortaleza de sus colocaciones y base de

clientes; una calidad de cartera suficiente para su nivel de riesgo, mitigado por el descuento por planilla de sus créditos;

un adecuado calce de activos y pasivos; y el apoyo que entrega Cámara Chilena de la Construcción a CCLA, relacionado a

la continuidad de la gestión del negocio.

Respecto a la clasificación de la evaluación del riesgo del negocio, se refiere a lo siguiente:

• Fortaleza de las colocaciones: En opinión de esta clasificadora, Caja Los Andes evidencia un buen nivel de stock de

afiliados y colocaciones, con una trayectoria creciente que ha generado ingresos y utilidades recurrentes y estables

en el tiempo. El crecimiento de su stock de colocaciones ha sido superior al de su industria, lo cual se ve reflejado en

un crecimiento anual compuesto (CAC) de 8,7% en el período comprendido entre los años 2008 y 2014, versus un

crecimiento de 5,7% de las otras cajas de compensación. Este crecimiento se ha alcanzado manteniendo una buena

diversificación por sector económico y una amplia presencia en el territorio nacional. La corporación posee una gran

cantidad de sucursales a lo largo del país, lo cual facilita la extensión de sus servicios a su red de afiliados. Del mismo

modo, la atomización de su cartera es alta, en atención al gran número de afiliados y a que las operaciones

realizadas no superan, en promedio, a MM$ 1, contando además con una alta diversificación de empresas

adheridas.

• Calidad de las colocaciones: ICR estima que Caja de Compensación Los Andes posee una calidad de cartera

suficiente, efectuando sus provisiones de acuerdo a la normativa establecida por la SUSESO, asociada a los niveles

de morosidad de las colocaciones. No obstante, durante el año 2015, el índice de riesgo de la cartera se incrementó,

debido al alza de la morosidad y producto de cambios normativos1, que impiden descontar el crédito adeudado del

finiquito del trabajador, sin su consentimiento. Lo anterior implica para la Caja enfrentar un importante desafío para

mitigar este riesgo.

La corporación evalúa, mensualmente, la suficiencia de las provisiones pasadas, las cuales históricamente cubren

correctamente las pérdidas efectivas. Cabe destacar que las provisiones no se realizan sobre un modelo de pérdida

esperada, por lo cual no se puede determinar, con un nivel de robustez y un poder predictivo adecuado, la

suficiencia de las provisiones actuales ante las pérdidas futuras. De esta forma, la política de provisiones vigente no

garantiza que el nivel de provisiones actual sea suficiente, en atención a los cambios normativos (Dictamen). Si bien,

la entidad utiliza el modelo de la SUSESO para constituir sus provisiones, también ha desarrollado un modelo propio

en base a modelos de pérdida esperada que consta de 9 segmentos de riesgo. El modelo se ha ejecutado y evaluado

mensualmente y arroja una sobrecobertura de 8% a 12 meses, y de 24% a 24 meses. Por último, CCLA presentó, en

diciembre de 2013, este modelo para la aprobación de la Superintendencia de Seguridad Social (SUSESO), la cual aún

no se concreta.

1 Dictamen N°2991/037 de la Dirección del Trabajo de agosto 2014, el cual indica que el descuento del crédito, en el finiquito del trabajador,

debe estar autorizado expresamente por el éste.

Estados Financieros: 30 de septiembre de 2015

3

• Estructura de Financiamiento: En opinión de esta clasificadora, la estructura de financiamiento de Caja Los Andes se

caracteriza por una baja diversificación en sus fuentes y un fondeo adecuadamente calzado. En efecto, la

corporación muestra una baja diversificación entre deuda y patrimonio al contar con una estructura de pasivos que

se distribuye en un 44,9% de patrimonio y un 40,9% de pasivos bancarios. Sin embargo, con fecha 18 de diciembre

de 2015, Caja Los Andes realizó dos colocaciones de bonos por un monto total de UF 4.514.000, destinados en su

totalidad al refinanciamiento de pasivos bancarios.

Sumado a lo anterior, las políticas de calce de plazos y moneda están alineadas con la normativa vigente,

evidenciando a septiembre de 2015 un calce adecuado, cumpliendo holgadamente con las bandas definidas para los

diferentes plazos. Del mismo modo, CCLA presenta un buen calce de moneda, observándose un pequeño descalce

en UF de un 0,9% del total de sus pasivos.

Adicionalmente, la clasificación incorpora un análisis de riesgo financiero de la compañía, donde el endeudamiento,

calculado como pasivos exigibles sobre patrimonio, es uno de los principales indicadores. Para Caja Los Andes este

indicador se presenta por debajo de sus pares y siempre menor a 1,5 veces. Respecto al índice de adecuación de capital

“Patrimonio Efectivo/Activos Ponderados por Riesgo” es superior a las empresas pares en todo el período de análisis,

situándose muy por sobre lo exigido por la norma.

Por otro lado, complementan la evaluación de riesgo financiero los resultados de la corporación, los cuales son positivos y

se encuentran fuertemente influenciados por los gastos en prestaciones adicionales. En efecto, a partir del año 2013, se

evidenció fuertemente la decisión estratégica de entregar mayores beneficios a sus afiliados, incrementando los gastos en

las prestaciones adicionales en MM$ 26.941 (121%), manteniendo un nivel similar de gastos por ese concepto durante el

año 2014, lo que significó disminuir las utilidades respecto a años anteriores (2010-2012). No obstante, el incremento de

los gastos en prestaciones adicionales, ha explicado, en parte, el aumento (12,4%) en el número de afiliados y en la

cartera de colocaciones (23,0%) entre 2012 y 2014. A septiembre de 2015 la utilidad alcanzó a MM$ 23.609, un 20,8%

(24,2% real) inferior al registrado en el mismo período del año anterior, debido al aumento en el gasto en provisiones

(70,4%) ocasionado, principalmente, por el incremento en la morosidad. En términos de rentabilidad, la corporación

exhibe un ROE y ROA decreciente desde el año 2010 al 2015, pero siempre situándose por encima de sus pares. Por otro

lado, el nivel de eficiencia, medida como gastos de administración y ventas sobre ingresos de explotación, se evidencia

relativamente estable y más favorable que sus pares para el mismo período de análisis.

A la fecha de este informe, Caja Los Andes cumple con holgura los covenants financieros exigidos por los instrumentos

financieros. Por lo tanto, la estructura de los contratos de emisión de bonos, esto es, Declaraciones y Garantías,

Covenants y Eventos de Default, no estipulan condiciones tales, que ameriten una clasificación de riesgo del instrumento

distinta a la solvencia del emisor.

Con el fin de refinanciar pasivos contraídos para financiar el régimen de crédito social, CCLA realizará la inscripción de una

nueva línea de bonos, por un monto máximo de UF 5.000.000 y un plazo máximo de 10 años. La emisión no contempla

garantías adicionales.

Por último, se debe destacar como una arista importante de la regulación, los potenciales cambios en las políticas de

riesgo (riesgo de crédito, de mercado, operacional y financiero). Si bien la industria establece estándares en esta materia,

el esquema actual de regulación podría sugerir una adecuación de las políticas, en virtud de incorporar elementos

prudenciales que internalicen con una mayor rigurosidad el riesgo asociado al negocio de las cajas de compensación.

4

EVOLUCIÓN DE LA CLASIFICACIÓN DE RIESGO:

Solvencia dic-14

Clasificación A+

Acción de Clasificación Primera clasificación

Tendencia Estable

Acción de Tendencia Primera clasificación

Bonos dic-14 feb-16

Clasificación A+ A+

Acción de clasificación Primera clasificación Nuevo instrumento

Instrumentos Líneas de bonos N°488, 555 y 818 Nueva línea de Bonos

Tendencia Estable Estable

Acción de tendencia Primera clasificación Nuevo instrumento

DEFINICIÓN DE CATEGORÍAS:

CATEGORÍA A

Corresponde a aquellos instrumentos que cuentan con una muy buena capacidad de pago del capital e intereses en los

términos y plazos pactados, pero esta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía.

La subcategoría “+” denota una mayor protección dentro de la categoría A.

La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado

instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la

Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la

clasificadora la verificación de la autenticidad de la misma.

5

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

CLASIFICACIÓN DE RIESGO DEL NEGOCIO CAJA DE COMPENSACIÓN Y ASIGNACIÓN FAMILIAR LOS ANDES

A continuación, se muestran principales factores analizados por ICR para determinar la clasificación de riesgo de la

compañía, en relación a las características de la industria a la que pertenece. En este sentido:

Fortaleza de las colocaciones

En opinión de esta clasificadora, Caja Los Andes evidencia un buen nivel de stock de afiliados y colocaciones, con una

trayectoria creciente que ha generado ingresos y utilidades recurrentes y estables en el tiempo. El crecimiento de su

stock de colocaciones ha sido superior al de la industria, lo cual se ve reflejado en su crecimiento anual compuesto

(CAC) de 8,7% en el período comprendido entre los años 2008 y 2014, versus un crecimiento de 5,7% de las otras

cajas de compensación. Este crecimiento se ha alcanzado manteniendo una buena diversificación por sector

económico y una amplia presencia en el territorio nacional. La corporación posee una gran cantidad de sucursales a lo

largo del país, lo cual facilita la extensión de sus servicios a su red de afiliados. Del mismo modo, la atomización de su

cartera es alta, en atención al gran número de afiliados y a que las operaciones realizadas no superan, en promedio, a

MM$ 1.

Las colocaciones de Caja Los Andes exhiben una evolución creciente de forma sostenida en el tiempo. El stock de

cartera a diciembre de 2008 era de MMM$ 650 y a diciembre de 2014 ascendía a MMM$ 1.070. A septiembre de

2015 el monto de las colocaciones alcanzó a MMM$ 1.125, cifra un 5,1% superior a los niveles de diciembre de 2014.

0

200

400

600

800

1.000

1.200

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 Sep-15

650688 721

804870

9701.070

1.125

Evolución Colocaciones CCLA (MMM$)

CAC 2008-14: 8,7%

Fuente: Información proporcionada por Caja Los Andes

Diversificación y atomización

La diversificación geográfica de los afiliados muestra una cobertura a nivel nacional, con presencia en todas las

regiones del país, además de contar con concentraciones muy similares a la distribución demográfica del territorio

nacional. La concentración en la Zona Central (V, VI, VII, VIII y R.M) es de un 78,3%, mientras que las zonas Norte y Sur

representan un 12,2% y 9,7% respectivamente. No obstante, la R.M. predomina con un 50,8%, muy por sobre la VIII

Región que le sigue con apenas un 8,6%. Cabe destacar que, a septiembre de 2015, Caja Los Andes cuenta con un

total de 3.539.421 afiliados activos.

6

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

De Arica y Parinacota

1,4%

De Tarapacá

1,8%

De Antofagasta

3,9%

De Atacama

1,7%

De Coquimbo

3,4%

De Valparaíso

8,4%Bdo. O'Higgins

5,6%

Del Maule

4,9%

Del Bío Bío

8,6%

De La Araucanía

2,9%

De Los Ríos

1,8%

De Los Lagos

3,4%

Aisén

0,5%

De Magallanes

1,1%

Metropolitana

50,8%

Afiliados por Región CCLA Septiembre 2015

Agricultura

5,3%

Pesca

0,6%

Explotación de minas

2,0%

Ind Manufacturera

7,4%

Electricidad, Gas y Agua

0,5%

Construcción

12,8%

Comercio

11,7%

Hoteles y

Restaurantes

3,6%

Transporte

5,7%Intermediación

financiera

4,8%

Inmobiliria

14,1%

Adm. Pública

12,6%

Enseñanza

6,4%Servicios Sociales

3,0%

Otras Actividades y

servicios

8,9%

Hogares privados

0,7%

Organizaciones

extraterritoriales

0,0%

Afiliados por Sector Económico CCLA Septiembre 2015

Fuente: Elaboración propia en base a información de Cajas de Chile.

De acuerdo a la distribución por sector económico, Caja Los Andes está presente en un amplio espectro de sectores

económicos, al contar con afiliados pertenecientes a empresas de diversos rubros. De esta manera la diversificación

por sector económico es buena, al no presentar grandes concentraciones, lo cual reduce de forma sustancial la

vulnerabilidad de sus colocaciones ante escenarios adversos que afecten a algún sector en particular. La mayor

concentración está en el sector inmobiliario con un 14,1%, seguido por la construcción con un 12,8% (lo cual es

consistente con los orígenes de esta corporación).

Calidad de las colocaciones

ICR estima que Caja de Compensación Los Andes posee una calidad de cartera suficiente, efectuando sus provisiones

de acuerdo a la normativa establecida por la SUSESO, asociada a los niveles de morosidad de las colocaciones. No

obstante, durante el año 2015 el índice de riesgo de la cartera se incrementó, debido al alza de la morosidad producto

de la disminución de la actividad económica registrada en el país y a cambios normativos2, que impiden descontar el

crédito adeudado del finiquito del trabajador, sin su consentimiento. Lo anterior implica para la Caja enfrentar un

importante desafío para mitigar este último riesgo.

La corporación evalúa, mensualmente, la suficiencia de las provisiones pasadas, las cuales históricamente cubren

correctamente las pérdidas efectivas. Cabe destacar que las provisiones no se realizan sobre un modelo de pérdida

esperada, por lo cual no se puede determinar, con un nivel de robustez y un poder predictivo adecuado, la suficiencia

de las provisiones actuales ante las pérdidas futuras. De esta forma, la política de provisiones actual no garantiza que

el nivel de provisiones actual lo sea, en atención a que las condiciones han cambiado por la normativa (Dictamen).

Provisiones

El índice de riesgo, provisiones sobre colocaciones brutas, se mantuvo relativamente constante hasta diciembre de

2013. Posteriormente, presenta un alza debido a que, en agosto de 2014, la Dirección del Trabajo instruyó que el

trabajador debe autorizar el descuento, en el finiquito, del crédito que mantenga con una caja de asignación familiar.

Lo anterior ha derivado en un incremento en la morosidad y provisiones. Sin embargo, Caja Los Andes ha desplegado

una serie de acciones mitigadoras, como activar seguros de cesantía, gestión de cobranza externa, cobros inter-cajas

(Sinacaf), etc.

Tal como muestra el siguiente gráfico, el índice de riesgo de los créditos de Caja Los Andes evidencia un menor nivel

que el mostrado por la banca y superior al sector automotriz. Se debe destacar que este indicador está influenciado

por la política de provisiones, que en el caso de la banca se basa en la pérdida esperada y que en el sector automotriz

considera la garantía del bien.

2 Dictamen N°2991/037 de la Dirección del Trabajo de agosto 2014.

7

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

3,6%

4,0%

4,0%

4,4%

4,7%

5,1%5,3%

6,1%6,4% 6,3%

6,1% 6,2% 6,1%6,0%

3,2% 3,6%

4,1%

4,3% 4,3% 4,3%4,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

dic-11 dic-12 dic-13 dic-14 mar-15 Jun-15 sep-15

Provisiones / Colocaciones Brutas

Los Andes Banco Consumo Automotriz

Fuente: Elaboración propia en base a información de la CCLA, SVS y SBIF

Nota: El sector automotriz considera Forum, Gmac y Tanner

Si se analiza el nivel de cobertura, calculada como provisiones sobre cartera morosa mayor a 90 días, se observa que

Caja Los Andes posee un nivel de cobertura sin grandes variaciones, lo cual es concordante con su política de

provisionar de acuerdo a los tramos de mora. No obstante, el nivel de cobertura es inferior a algunas empresas del

sector automotriz, considerando que el bien asociado al crédito automotriz es dejado en garantía.

0,80 0,780,73 0,73 0,71 0,70 0,67

1,39

1,26 1,24

0,980,95 0,90

1,26

0,4

0,6

0,8

1,0

1,2

1,4

1,6

dic-11 dic-12 dic-13 dic-14 mar-15 Jun-15 sep-15

Provisiones/ Mora > a 90 días

Los Andes Automotriz

Fuente: Elaboración propia en base a información de la S.V.S.

Nota: El sector automotriz considera Forum y Tanner

La corporación evalúa mensualmente la suficiencia de las provisiones históricas, con respecto a las pérdidas incurridas

a 8 y 12 meses (todos aquellos créditos con morosidad mayor a 12 meses son provisionados en un 100%). El análisis

arroja que históricamente y a la fecha las provisiones cubren correctamente las pérdidas efectivas. En efecto, la

provisión constituida en septiembre de 2014 representa el 108,1% de las pérdidas incurridas en septiembre de 2015,

por lo tanto, la provisión realizada en septiembre de 2014 (12 meses antes de la pérdida efectiva) fue suficiente, bajo

un análisis ex-post.

La corporación evalúa, mensualmente, la suficiencia de las provisiones pasadas, las cuales históricamente cubren

correctamente las pérdidas efectivas. Para efectos de este análisis, al considerar que las provisiones fueron

constituidas a partir del modelo de SUCESO (el cual no se basa en la pérdida esperada), las conclusiones del análisis de

suficiencia sólo son válidas desde el punto de vista ex post, ni valida el poder predictivo de la metodología utilizada, ya

que esta se construye sobre los tramos de mora y modifica la provisión según su avance. Del mismo modo, esta

política no necesariamente garantiza que se internalicen los posibles efectos a futuro de los cambios normativos.

8

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

No obstante lo anterior, CCLA ha desarrollado un modelo propio en base a modelos de pérdida esperada que consta

de 9 segmentos de riesgo. El modelo se ha ejecutado y evaluado mensualmente y arroja una sobrecobertura de 8% a

12 meses, y 24% a 24 meses. Por último, CCLA presentó, en diciembre de 2013, este modelo para la aprobación de la

Superintendencia de Seguridad Social (SUSESO), la cual aún no se concreta.

Morosidad de la cartera

La morosidad total de Caja Los Andes se encuentra explicada en su mayoría por mora menor a 60 días y mora más

dura (mayor a 180 días). Cabe destacar que, según lo establecido por la SUSESO, las cajas de compensación deben

provisionar completamente las colocaciones con una morosidad superior a un año y su contabilidad se lleva en

cuentas de orden.

El detalle se presenta en el siguiente gráfico:

2,4%

2,9% 3,0%3,4%

3,6%3,7% 3,7%

1,2%1,5% 1,5%

1,8% 2,0% 2,1% 2,0%

1,0%1,1% 1,0%

1,3% 1,4%1,7% 1,5%

2,0%2,2%

2,4%2,6%

3,0%3,3%

3,6%

6,7%

7,7% 7,9%

9,2%9,9%

10,7% 10,8%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

Dic-11 Dic-12 Dic-13 Dic-14 Mar-15 Jun-15 Sep-15

Morosidad

Tot. %%Morosidad>90 días/ Colocaciones Brutas

1 - 60 días 61 - 90 días 90-180 días Mayor a 180 días Morosidad Total

Fuente: Elaboración propia en base a información proporcionada por CCLA

Estructura de financiamiento

En opinión de esta clasificadora, la estructura de financiamiento de Caja Los Andes se caracteriza por una baja

diversificación en sus fuentes de financiamiento y un fondeo adecuadamente calzado. En efecto, la corporación

muestra una baja diversificación entre deuda y patrimonio, al contar con una estructura de pasivos que se distribuye

en un 44,9% de patrimonio y un 40,9% de pasivos bancarios. Sin perjuicio de lo anterior, Caja Los Andes cuenta con

tres líneas de bonos inscritas en la SVS, instrumentos que representan un 7,7% de sus pasivos.

Sumado a lo anterior, las políticas de calce de plazos y moneda están alineadas con la normativa vigente,

evidenciando a septiembre de 2015 un calce adecuado, cumpliendo holgadamente con las bandas definidas para los

diferentes plazos. Del mismo modo, CCLA presenta un buen calce de moneda, observándose un pequeño descalce en

UF de un 0,9% del total de sus pasivos.

Composición de activos y pasivos

Los activos de CCLA a septiembre de 2015 ascienden a MM$ 1.357.060 y están formados, principalmente, por

colocaciones netas que representan un 77,8% del total. Por su parte, los pasivos, pese a contar con variedad en sus

fuentes, presenta una importante concentración en su deuda bancaria y patrimonio, que en conjunto constituyen un

85,8% del total de pasivos. No obstante, la reciente colocación de bonos permite disminuir la concentración en

pasivos bancarios.

9

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

Efectivo6,0%

Colococaciones Netas77,8%

Activos Intangibles

1,6%Activos Fijos

9,3%

Otros Activos5,3%

Composición de los ActivosSeptiembre de 2015 (MM$ 1.357.060 )

Bancos40,9%

Leasing2,3%

Bonos7,7% Patrimonio

44,9%

Otros Pasivos4,1%

Composición de los PasivosSeptiembre de 2015 (MM$ 1.357.060 )

Fuente: Elaboración propia en base a EE.FF. de Caja Los Andes.

En virtud de lo anterior, la deuda bancaria a septiembre de 2015 asciende a MM$ 590.687, conformando la principal

fuente de financiamiento externo de Caja Los Andes. Esta exposición está distribuida en líneas activas con 8 bancos de

la plaza, utilizadas para el financiamiento de corto y largo plazo. El mayor monto adeudado es con BancoEstado con

un 29,3%, seguido de Banco de Chile con un 23,9%.

Itau0,0%

Chile23,9%

ScotiaBank6,6%

Santander18,9%

BBVA9,3% BancoEstado

29,3%

BCI6,9%

Bice5,1%

Pasivos Bancarios Septiembre de 2015 (MM$ 560.687)

Fuente: Elaboración propia en base a EE.FF. de Caja Los Andes

La SUSESO regula la administración de los riesgos de liquidez y además establece que las cajas deben realizar un

seguimiento a la brecha de liquidez o descalce de plazos, de manera de no sobrepasar los límites con respecto al

monto del Fondo Social. El siguiente cuadro muestra los descalces, definidos como egresos menos ingresos, y en él se

puede apreciar que CCLA cumple holgadamente con los límites establecidos en los diferentes plazos y para los

períodos observados.

10

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

Exposición al Riesgo de Liquidez Septiembre 2015 (cifras en M$)

Período hasta 15 días hasta 30 días hasta 90 días hasta 180 días hasta 360 días

30-09-2015 -27.940.869 -86.258.424 -94.731.213 -87.733.978 49.099.796

30-06-2015 -36.211.538 -16.846.472 -22.378.909 23.740.744 68.150.638

31-03-2015 -31.811.968 -22.076.422 -51.129.741 11.729.662 36.347.437

31-12-2014 -10.294.825 12.467.702 -68.468.671 -10.312.533 26.503.418

Límite de la banda 58.990.447 147.476.119 294.952.237 442.428.356 589.904.479

30-09-2014 -35.603.513 -50.549.207 -91.950.742 -187.443.910 -315.709.992

30-06-2014 -63.868.363 -57.635.727 -88.837.401 -124.922.237 -105.957.863

31-03-2014 -46.103.489 -64.147.127 -52.339.851 -83.859.608 -135.323.795

Límite de la banda 59.043.861 147.609.654 295.219.308 442.828.962 590.438.621 Fuente: Elaboración propia en base a EEFFF publicados en la SVS.

BANDAS Limite max descalce c/r al Fondo Social

hasta 15 días 10%

hasta 30 días 25%

hasta 90 días 50%

hasta 180 días 75%

hasta 360 días 100% Fuente: Elaboración propia en base a EEFFF publicados en la SVS.

Con respecto al calce de moneda, se encuentra bien calzado, observándose un pequeño descalce de un 0,9% del total

de los pasivos. El detalle se muestra a continuación:

Calce de Moneda

Septiembre 2015 (MM$) Activos % de los activos Pasivos y Patrimonio % de los pasivos Descalce

UF 22.143 1,5% 35.291 2,4% -13.148

Dólar 0,0% 0,0% 0

Pesos 1.420.452 98,5% 1.407.304 97,6% 13.148

Totales 1.442.595 100,00% 1.442.595 100,00% 0 Fuente: Elaboración propia en base a EEFFF publicados en la SVS.

11

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

CLASIFICACIÓN DEL RIESGO FINANCIERO

La siguiente situación financiera corresponde a los principales antecedentes analizados por esta clasificadora para

determinar la clasificación de riesgo financiero.

Las utilidades de CCLA son positivas y se encuentran fuertemente influenciadas por los gastos en prestaciones

adicionales. En efecto, en el año 2013, CCLA cambió su política y decidió entregar mayores beneficios a sus afiliados,

lo que implicó incrementar los gastos en las prestaciones adicionales en MM$ 26.941 (121%), manteniendo un nivel

similar de gastos por ese concepto durante el año 2014, lo que significó una disminución de las utilidades respecto a

lo alcanzado en años anteriores (2010-2012).

Se debe destacar que el importante incremento en el número de afiliados (12,4%) y en la cartera de colocaciones

(23,0%) entre 2012 y 2014, se debe, en parte, al aumento en los gastos en prestaciones adicionales a los afiliados. Lo

anterior en consideración a que los trabajadores al momento de decidir a qué caja de compensación afiliarse,

consideran la cantidad beneficios que ésta otorga.

A septiembre de 2015 la utilidad alcanzó a MM$ 23.609, un 20,8% (24,2% real) inferior al registrado al mismo período

del año anterior, debido, principalmente, al aumento en el gasto en provisiones (70,4%) ocasionado, principalmente,

por el incremento en la morosidad.

Resultados CCLA

MM$Ingres os financieros Netos 140.326 143.130 153.262 173.739 207.180 152.624 171.722

Ingres os de actividades y Otros 34.163 42.063 43.578 38.985 47.127 31.994 40.578

Gasto en Provi s iones -23.084 -21.137 -25.153 -24.809 -29.539 -21.583 -36.770

Gastos de admini stración y ventas -78.868 -102.009 -108.441 -120.840 -143.683 -101.446 -115.011

Resultado de Operación 72.537 62.048 63.246 67.074 81.085 61.589 60.519

Ingres os menos costos financieros 550 -1.362 9.397 2.270 802 -22 -42

Ut (péd) Inv Emp Relacionadas 94 11 12 -347 -163 -122 -154

Gastos en prestaciones adicionales -13.769 -14.868 -22.243 -49.185 -46.465 -30.863 -36.217

Otros Egres os -275 -139 -182 -152 -744 -669 -443

Resultado Fuera De Operación -13.399 -16.359 -13.017 -47.413 -46.569 -31.676 -36.856Ganancia (pérdida) Antes de Impto 59.138 45.689 50.230 19.660 34.516 29.913 23.663Impuesto a La Renta -21 -68 -93 -109 -137 -97 -54

Utilidad (Perdida) 59.116 45.621 50.136 19.552 34.378 29.816 23.609

Sep-2015

IFRS

dic-11

IFRS

Sep-2014

IFRS

dic-12

IFRS

dic-10

IFRS

dic-13

IFRS

dic-14

IFRS

Fuente: Elaboración propia en base a EE.FF. de Caja los Andes

Tal como muestra el cuadro anterior, los ingresos por los créditos sociales, representados como ingresos financieros

netos (netos de los costos de financiamiento) son la principal fuente de ingresos de CCLA.

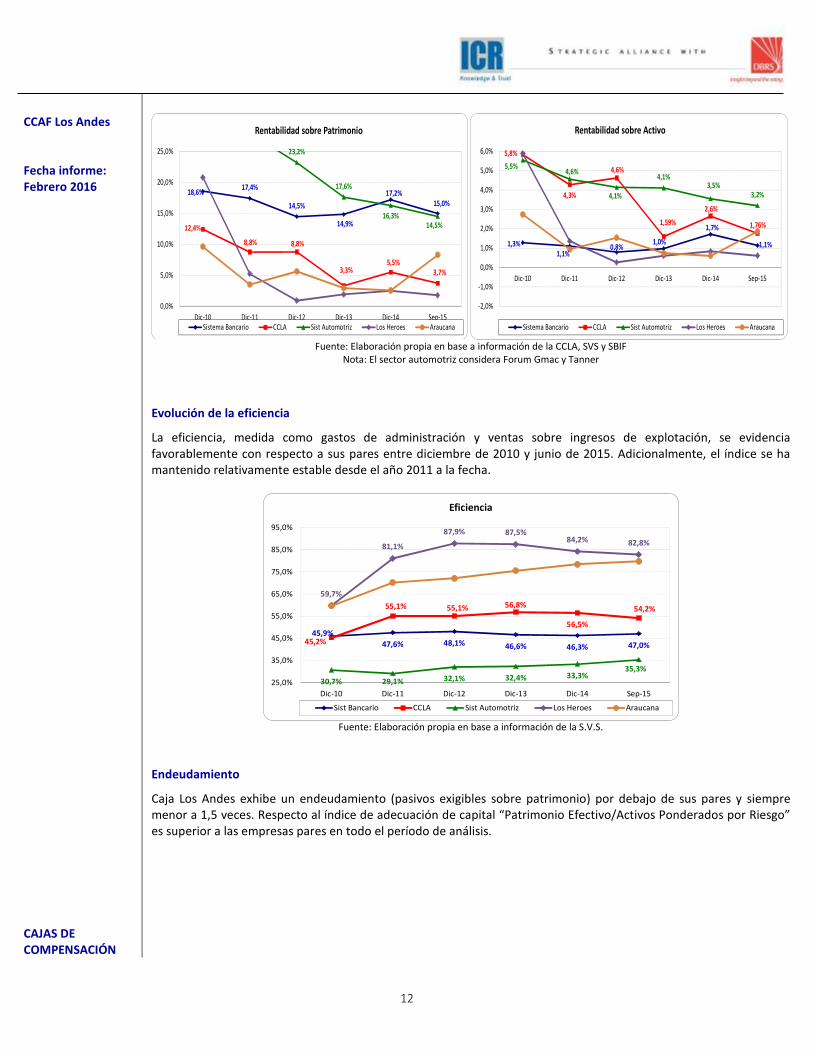

Evolución de la rentabilidad

En términos de rentabilidad, CCLA exhibe un ROE decreciente desde el año 2010 al 2015, pero siempre situándose por

encima de sus pares. En cuanto al ROA, este se comporta de manera similar decreciendo continuamente desde el año

2010 hasta junio de 2015, no obstante se ubica por encima de sus pares. La evolución decreciente se explica en parte

por el incremento de los beneficios otorgados a los afiliados.

12

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

18,6%17,4%

14,5%

14,9%

17,2%15,0%

12,4%

8,8% 8,8%

3,3%5,5%

3,7%

23,2%

17,6%

16,3%14,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Dic-10 Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Rentabilidad sobre Patrimonio

Sistema Bancario CCLA Sist Automotriz Los Heroes Araucana

1,3%1,1%

0,8%1,0%

1,7%

1,1%

5,8%

4,3%

4,6%

1,59%

2,6%

1,76%

5,5%4,6%

4,1%

4,1%3,5%

3,2%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

Dic-10 Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Rentabilidad sobre Activo

Sistema Bancario CCLA Sist Automotriz Los Heroes Araucana

Fuente: Elaboración propia en base a información de la CCLA, SVS y SBIF

Nota: El sector automotriz considera Forum Gmac y Tanner

Evolución de la eficiencia

La eficiencia, medida como gastos de administración y ventas sobre ingresos de explotación, se evidencia

favorablemente con respecto a sus pares entre diciembre de 2010 y junio de 2015. Adicionalmente, el índice se ha

mantenido relativamente estable desde el año 2011 a la fecha.

45,9%

47,6% 48,1% 46,6% 46,3% 47,0%45,2%

55,1% 55,1% 56,8%

56,5%

54,2%

30,7% 29,1% 32,1% 32,4% 33,3%35,3%

59,7%

81,1%

87,9% 87,5%84,2% 82,8%

25,0%

35,0%

45,0%

55,0%

65,0%

75,0%

85,0%

95,0%

Dic-10 Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Eficiencia

Sist Bancario CCLA Sist Automotriz Los Heroes Araucana

Fuente: Elaboración propia en base a información de la S.V.S.

Endeudamiento

Caja Los Andes exhibe un endeudamiento (pasivos exigibles sobre patrimonio) por debajo de sus pares y siempre

menor a 1,5 veces. Respecto al índice de adecuación de capital “Patrimonio Efectivo/Activos Ponderados por Riesgo”

es superior a las empresas pares en todo el período de análisis.

13

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

11,7 11,911,5 11,3 11,5

12,2

1,13 1,05 0,90 1,08 1,081,23

5,29 5,134,61

3,29 3,59 3,52

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

Dic-10 Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Endeudamiento

Sistema Bancario CCLA Sist Automotriz Los Heroes La Araucana

14,1% 13,9% 13,3% 13,3% 13,4% 12,6%

61,57%59,6%

62,1%

57,4%54,3% 54,1%

0%

10%

20%

30%

40%

50%

60%

70%

Dic-10 Dic-11 Dic-12 Dic-13 Dic-14 Sep-15

Patrimonio Efectivo / Activos Ponderados Por Riesgo

Sistema Bancario CCLA Los Heroes La Araucana

Fuente: Elaboración propia en base a información de la S.V.S.

SOLVENCIA DEL EMISOR

La clasificación de riesgo de una empresa (solvencia) corresponde a la evaluación por parte de ICR del riesgo de crédito

(probabilidad de default) al cual ésta se ve expuesta. Se compone como una función de:

1. El rating del negocio de la compañía, determinado por la evaluación de los factores primarios/adicionales

establecido en la Metodología General de Clasificación de Empresas (www.icrchile.cl) y detallado en este

informe en el apartado Clasificación de Riesgo del Negocio y;

2. La evaluación del riesgo financiero, determinado al analizar los indicadores financieros primarios/adicionales,

establecido en la Metodología General de Clasificación de Empresas (www.icrchile.cl) y detallado en este

informe en el apartado Clasificación del Riesgo Financiero.

Los dos componentes – del negocio y financiero –, son combinados para determinar la solvencia del emisor. En

algunos casos, el riesgo del negocio tendrá mayor peso relativo que el riesgo financiero para determinar el riesgo del

emisor. En las escalas más baja de clasificación del negocio, el riesgo financiero y los indicadores de liquidez juegan un

rol mucho más importante, y el riesgo del negocio debería recibir un menor peso respecto al que tendría en niveles de

clasificación superiores.

Para el caso de Caja Los Andes, la evaluación del riesgo del negocio y de la industria, esto es: fortaleza de las

colocaciones, calidad de las colocaciones y estructura de financiamiento y el soporte del controlador, indica que la

clasificación de riesgo podría llegar a inclinarse hacia categoría A+. Por otra parte, la evaluación del riesgo financiero,

es decir, la evaluación de los niveles de deuda y de utilidades, rentabilidad y eficiencia mantienen esta clasificación en

categoría A+ al tratarse de niveles estables en el tiempo.

14

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

CLASIFICACIÓN DE RIESGO DEL INSTRUMENTO

Caja Los Andes cuenta con dos líneas de bonos inscritas en la SVS que actualmente se encuentran vigentes bajo los

N°s de inscripción 488, 555 y 818. Las características de estos instrumentos se detallan a continuación:

i) Montos inscritos para las líneas N° 488 y 555 fue de UF UF 3.350.000, UF 3.250.000, conformando un total de

UF 6.500.000. Por último, la línea N° 818 alcanza un límite de UF 5.000.000

ii) La línea N°488 fue inscrita en diciembre de 2006 y la fecha de inscripción de la línea N°555 data de octubre de

2008, mientras que la línea 818 fue inscrita en agosto de este año. Todas las líneas tienen una vigencia de 10

años a contar de la fecha de inscripción.

iii) Las series vigentes de la línea N°488 son:

� D: monto inscrito y colocado de MM$ 60.000

� E: monto inscrito de MM$ 60.000

� H: monto inscrito de MM$ 43.500

� I: monto inscrito y colocado de MM$ 43.500

iv) Las series vigentes de la Línea N°555 son:

� F: monto inscrito y colocado de MM$ 70.000

� G: monto inscrito de MM$ 70.000

v) Las series vigentes de la Línea N° 818 son:

� J: monto inscrito y colocado de UF 814.000

� L: monto inscrito y colocado de UF 3.700.000

Características de Nueva Línea de Bonos Caja de Compensación Los Andes

Con el fin de obtener refinanciamiento de los pasivos contraídos para financiar el régimen de crédito social, CCLA

realizará la inscripción de una nueva línea de bonos, cuyas características están establecidas bajo escritura pública con

fecha de 11 de febrero de 2016. De dicho documento se puede desprender el siguiente detalle de este nuevo

instrumento:

I. Monto Máximo de la línea: UF 5.000.000 y pueden realizar emisiones tanto en UF como en pesos.

Adicionalmente, el emisor podrá renunciar a emitir y colocar la totalidad de la línea.

II. Plazo de vencimiento de la línea de bonos: La línea tiene un plazo máximo de diez años contando desde su

fecha de inscripción en el Registro de Valores.

III. Condiciones económicas de los bonos:

Las escrituras de las emisiones deben mencionar lo siguiente:

a) El monto de los bonos a ser colocados y el valor nominal de la línea disponible al día de

otorgamiento de la escritura complementaria de bonos.

b) Las series o sub-series de bonos con su respectiva vigencia y numeración.

c) El número de bonos de cada serie o sub-serie.

d) El valor nominal de cada bono.

e) El plazo de colocación de la respectiva emisión.

f) El plazo de vencimiento de los Bonos de cada Emisión.

g) La tasa de interés o el procedimiento para su determinación, especificando la base de días referida,

el período de pago de los intereses, y la fecha en que los bonos comienzan a generar intereses y

reajustes, de ser procedente.

h) Los cupones de los bonos; su tabla de desarrollo (uno por cada serie o sub-serie).

i) Las fechas o períodos de amortización extraordinaria y el valor al cual se rescatarán cada uno de los

bonos, si correspondiere.

j) La moneda de pago de los bonos.

k) La reajustabilidad de los bonos, si correspondiese.

l) Uso específico que el emisor dará a los fondos de la emisión respectiva.

15

CCAF Los Andes Fecha informe: Febrero 2016

CAJAS DE COMPENSACIÓN

IV. Intereses: Los bonos con cargo a la línea devengarán, sobre el capital insoluto, el interés que se indique en las

respectivas escrituras complementarias.

V. Amortización: las amortizaciones del capital de los bonos se efectuarán en las fechas que se indiquen en las

respectivas escrituras. Los intereses y el capital no cobrados en las fechas de vencimiento que

corresponda, no devengarán nuevos intereses ni reajustes y los bonos tampoco devengarán intereses ni

reajustes con posterioridad a la fecha de vencimiento, o en su caso, a la fecha de rescate anticipado,

salvo que el emisor incurra en mora en el pago de la respectiva cuota.

VI. Reajustabilidad: el monto a pagar en cada cuota, tanto de capital como de intereses podrán contemplar

como unidad de reajustabilidad la UF.

Otras características de la emisión:

I. Rescate anticipado:

a) Derecho del emisor: el emisor podrá rescatar anticipada en forma total o parcial los bonos que se emitan

con cargo a esta línea.

b) Monto de rescate: en las respectivas escrituras complementarias, se especificará si los bonos de la

correspondiente serie o sub-serie emitidos tendrán la opción de amortización extraordinaria.

II. Garantías: La emisión no contempla garantías, salvo el derecho de prenda general sobre los bienes del emisor,

de acuerdo a los Artículos N°2.465 y 2.469 del Código Civil.

III. Convertibilidad: Los bonos no serán convertibles en acciones.

Uso de los fondos: Los fondos provenientes de la colocación de los bonos correspondientes a la línea, se destinarán al

refinanciamiento de pasivos contraídos para financiar el régimen de crédito social del emisor.

Los instrumentos de deuda mencionados anteriormente, es decir, tanto las líneas antiguas como este nuevo

instrumento, están sujetos a los siguientes covenants financieros:

1) Mantener un patrimonio consolidado o individual mínimo de UF 12.000.000.

2) Mantener un nivel de endeudamiento trimestral, en que la relación pasivo exigible consolidado o individual

no supere el nivel de 3,2 veces el patrimonio consolidado total o individual.

3) Activos totales consolidados o individuales libres de toda prenda, hipoteca u otro gravamen por un monto

igual a 0,8 veces el pasivo exigible consolidado o individual no garantizado del emisor.

A la fecha de este informe, Caja Los Andes cumple holgadamente con los covenants financieros expuestos

anteriormente. Por lo tanto, la estructura de los contratos de emisión de bonos, esto es, Declaraciones y Garantías,

Covenants y Eventos de Default, no estipulan condiciones tales, que ameriten una clasificación de Riesgo del

Instrumento distinta a la solvencia del Emisor.

16

CCAF Los Andes Fecha informe: Febrero 2016 CAJAS DE COMPENSACIÓN

ANEXOS

Balance (MM$) 2010 2011 2012 2013 2014 sep-15Efect ivo y Equiva lentes 135.589 100.226 60.132 86.460 19.867 87.135

Colocaciones de crédi to socia l 286.717 309.960 346.096 393.075 420.635 445.470

Deudores previs iona les (neto)

Deudores comercia les 320.095 355.169 383.125 442.841 70.863 68.648

Otros 2.100 1.860 2.695 2.679 471.764 512.508

Tota l Activos corrientes 457.784 457.255 445.952 531.980 562.494 668.291

Colocaciones de crédito social, no

corrientes (neto) 452.745 502.629 527.913 578.546 606.383 611.227

Propiedades, planta y equipo 82.803 91.595 99.115 99.447 103.630 134.230

Otros 21.327 16.448 12.502 16.150 26.849 28.847

Total Activos no corrientes 556.875 610.672 639.530 694.143 736.862 774.303

Total Activos 1.014.659 1.067.927 1.085.482 1.226.123 1.299.356 1.442.595

Otros pasivos financieros corrientes 251.853 141.391 154.788 335.526 410.217 494.753

Cuentas por pagar comerciales 45.641 55.476 73.358 91.253 46.093 39.132

Otros 6.383 8.212 8.135 10.416 13.584 9.608

Total Pasivos Corrientes 303.877 205.079 236.281 437.195 469.894 543.493

Total Pasivos No Corrientes 235.390 341.792 278.133 198.990 205.159 251.207

Patrimonio 475.391 521.056 571.068 589.939 624.302 647.895

Fondo social 475.381 520.993 571.037 589.904 624.266

Otros 475.391 45.675 50.075 18.902 34.398 23.629

Total Pasivo + Patrimonio 1.014.659 1.067.927 1.085.482 1.226.123 1.299.356 1.442.595

Fuente: Elaboración propia en base a EE.FF. de Caja los Andes

Top Related