Idiomas

Páginas

Jurídico

73

CAPÍTULO IV

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

Posterior a la recolección de la información y aplicación del

correspondiente análisis de contenido, se da inicio a la presentación y

discusión de los resultados pertinentes a la variable en estudio, así como las

dimensiones e indicadores, para seguidamente interpretarlas tomando en

cuenta los aportes de los distintos autores consultados, cuyos

planteamientos se encuentran plasmados en el marco teórico, así como la

experiencia y opinión del investigador.

1. ANÁLISIS Y DISCUSIÓN DE RESULTADOS

A continuación se presentan los resultados los cuales darán respuesta

al objetivo general del estudio: Analizar las emisiones de bonos públicos del

Estado venezolano, para finalmente construir las conclusiones y

recomendaciones de la investigación.

Después de confrontar y discutir las diferentes fuentes que se

expusieron en el capítulo II del marco teórico, se desarrolló el análisis de

contenido de la información documental consultada para dar respuesta a

cada uno de los objetivos propuestos.

74

De allí que para alcanzar el primer objetivo específico, dirigido a

describir el marco legal que sustenta la emisión de bonos públicos en

Venezuela.

Se procedió primeramente a mirar de forma retrospectivamente la

Constitución de la Republica Bolivariana de Venezuela que a partir del

proceso de la Constituyente experimentado durante 1999, se instituyó el

ordenamiento jurídico venezolano base fundamental donde se erigió el nuevo

marco regulatorio de la administración financiera del sector público.

Puesto, que la Constitución constituye la norma suprema y el

fundamento del ordenamiento jurídico. Dentro de ese marco, tanto las

personas como los órganos que ejercen el Poder Público están sujetos a la

misma. En ella, se encuentran establecidos todos los principios

fundamentales sobre los cuales deben regirse las políticas públicas a seguir.

Pues la Constitución de la República Bolivariana de Venezuela

específicamente en el Capítulo II del régimen fiscal y monetario, el Artículo

318 estable:

Las competencias monetarias del Poder Nacional serán ejercidas de manera exclusiva y obligatoria por el Banco Central de Venezuela. El objeto fundamental del Banco Central de Venezuela es lograr la estabilidad de precios y preservar el valor interno y externo de la unidad monetaria. La unidad monetaria de la República Bolivariana de Venezuela es el bolívar. En caso de que se instituya una moneda común en el marco de la integración latinoamericana y caribeña, podrá adoptarse la moneda que sea objeto de un tratado que suscriba la República. El Banco Central de Venezuela es persona jurídica de derecho público con autonomía para la formulación y el ejercicio de las políticas de su competencia. El Banco central de Venezuela

75

ejercerá sus funciones en coordinación con la política económica general, para alcanzar los objetivos superiores del Estado y la Nación. Para el adecuado cumplimiento de su objetivo, el Banco Central de Venezuela tendrá entre sus funciones las de formular y ejecutar la política monetaria, participar en el diseño y ejecutar la política cambiaria, regular la moneda, el crédito y las tasas de interés, administrar las reservas internacionales, y todas aquellas que establezca la ley.

Del articulo antes citado puede inferirse que todas las actuaciones que

pretendan llevarse a cabo en el contexto monetario deberá estar regido por

la carta magna, pues ella establece todos los lineamientos que deben ser

respetados tanto por los ciudadanos como por las instituciones asentadas en

el territorio venezolano, por lo tanto se considera positivo el impacto surgido

del cumplimiento de la constitución.

Asimismo, la Ley del Banco Central de Venezuela se encuentra

orientada a servir como refuerzo a la actuación coordinada con los Poderes

Públicos con la finalidad de alcanzar los objetivos superiores del Estado y la

Nación, particularmente con el Ejecutivo Nacional, al ser responsable de la

política fiscal, por ello se asume como altamente positivo concretar su

compromiso con la sociedad al fomentar la solidaridad, la participación

ciudadana así como la corresponsabilidad social; al desarrollar con precisión

las competencias constitucionales.

Al mismo tiempo, se logra una reforma a la Ley del Banco Central con

la finalidad de reforzar la actuación del Banco Central de Venezuela en

coordinación con los Poderes Públicos a fin de alcanzar los objetivos

76

superiores del Estado y la Nación, para ello se facilito la apertura para la

fabricación de billetes que solventen problemas de caja en empresas

públicas, lo cual quedó señalado en el artículo 49 que reza que el instituto

emisor puede otorgar créditos con garantía de títulos de crédito emitidos por

la República o por sus entes descentralizados.

De los anteriores planteamientos, puede inferirse que actualmente el

ente monetario puede adquirir bonos y papeles de PDVSA, otras empresas y

entes financieros del Estado. Lo cual fue cumplido durante el año 2009,

inmediatamente, cuando la Tesorería Nacional recogió pagarés de Petróleos

de Venezuela por más de cuatro mil millones de dólares, considerando que

esta no poseía los recursos financieros disponibles para pagar las

obligaciones de impuestos y regalías.

Estas inferencias conducen a entender que el impacto de la Ley del

Banco Central de Venezuela debe ser positivo al regir todas las acciones

relativas a la emisión de bonos públicos ya que estas quedan sustentadas a

través de la misma ley, de acuerdo al Artículo 58 el cual reza: con el fin de

cumplir las directrices de la política monetaria, el BCV podrá comprar y

vender en mercado abierto los títulos valores y otros instrumentos financieros

emitidos en masa que determine a este propósito el directorio (…). Los títulos

serán ofrecidos por terceros, distintos del emisor, salvo los que haya emitido

el BCV y PDVSA. En tal sentido, la oferta para la adquisición de títulos

valores emitidos por PDVSA o el ente creado para el manejo de la industria

petrolera, deberá ser autorizado por el Ejecutivo Nacional y la operación se

77

celebrará en condiciones especiales, con sujeción a los objetivos previstos

en la coordinación interinstitucional.

Dentro de ese marco, los cambios e innovaciones más reveladoras

impuestas a la Administración Financiera del Sector Público establecieron la

base legal y normativa para la emisión de bonos públicos, quedando

establecido que estos son emitidos por el Gobierno Nacional, a través del

Ministerio de Finanzas, y garantizados por la República, con la finalidad de

atender sus compromisos de pago o bien de inversión en el sector público, al

mismo tiempo permiten la obtención del capital requerido a través del

ofrecimiento de un rendimiento competitivo para atraer posibles

inversionistas quienes deseen canalizar sus ahorros a través de este

mercado.

Ahora bien al abordar la Ley Orgánica de la Administración Financiera

del Sector Público (LOAFSP) la cual fue publicada en gaceta oficial de la

República Bolivariana de Venezuela No. 37.029 del 5 de Septiembre de

2000, quedando establecido en su Título III la regulación del sistema de

crédito público, tal como lo constituye la capacidad de los entes regidos por

esta Ley para endeudarse, sin requerir la aprobación de la Asamblea

Nacional, ni de la opinión del Banco Central de Venezuela.

Vale resaltar, cómo en la normativa se determina que el parlamento

puede aprobar oficialmente algunas de las siguientes operaciones: las que

tengan por objeto el refinanciamiento o reestructuración de deuda pública, la

Asamblea Nacional puede ofrecer al Poder Ejecutivo Nacional una

78

autorización general para definir dentro de los límites, condiciones y plazos

determinados, programas generales de refinanciamiento . Al mismo tiempo, el

sector público podrá endeudarse por encima de lo convenido en el

presupuesto, para operaciones relacionadas a la soberanía alimentaria,

preservación de la inversión social, seguridad, y defensa integral.

Pero, a pesar del esfuerzo por alcanzar una óptima regulación del

sistema de crédito público esta Ley no regula los aspectos más

fundamentales relacionados con las operaciones de crédito público, cuando

estas tienen por objeto arbitrar recursos o fondos para ejecutar inversiones

reproductivas, además para solucionar aquellos casos de evidente necesidad

o bien de conveniencia nacional, e inclusive resguardar las necesidades

transitorias de tesorería, para lo cual el Ejecutivo debe proceder a celebrar

las operaciones de crédito público guiado por las mejores condiciones

financieras alcanzables, bajo los principios de responsabilidad fiscal,

equilibrio fiscal, eficacia, imparcialidad, solvencia, libre competencia,

transparencia y eficiencia.

Estos planteamientos, quedan sustentados por el Artículo 4 de la Ley

Orgánica de Crédito Público, la Deuda Pública puede originarse en: a.- La

emisión y colocación de títulos, incluyendo letras del tesoro, constitutivos de

unos empréstitos, externos o internos, o de operaciones de tesorería , este

articulo en su literal aclara lo positivo de su impacto en la emisión de los

bonos públicos, pues al detectar necesidades reales para el país y su

79

economía es posible utilizar esta herramienta para resolver la situación

impulsora, sin caer en incumplimiento de la ley.

Como complemento, al marco legal que sustenta la emisión de bonos

públicos en Venezuela destaca la Ley de Mercado de Valores, norma

impulsada por la Comisión Permanente de Finanzas de la Asamblea

Nacional siendo aprobada en primera discusión y promulgada por el Poder

Ejecutivo Nacional el 17 de Agosto de 2010, publicado en la Gaceta Oficial

N° 39.489, con la cual queda derogada la ley de mercado de capitales.

De igual manera, esta novedosa ley queda autodefinida como un ente

responsable de promover, regular, vigilar y supervisar el Mercado de

Capitales, por lo tanto, se propone hacer del mercado de capitales un

mecanismo confiable e idóneo para contribuir al desarrollo sustentable de la

economía, como un instrumento de política para la conformación de un

sistema alternativo que canalice e incentive en forma eficiente el ahorro

interno, con miras a elevar la competitividad del país.

Teniendo esta ley por objeto crear un instrumento jurídico que

reconozca la necesidad de propiciar el funcionamiento eficiente y

transparente del mercado de valores, dentro de una sana intermediación,

ahondando en una especial protección de los usuarios. A la vez, este

instrumento jurídico crea la Superintendencia Nacional de Valores la cual

actuará como nuevo ente de regulación, prohíbe la participación de los

corredores públicos y bolsas de valores en la intermediación de títulos de

80

deuda pública nacional y restringe la participación de los entes del Estado en

el mercado de valores.

Destaca entre los aspectos más novedosos de la ley, el hecho de

fortalecer y promover la participación ciudadana, considerando que los

inversores podrán ejercer la contraloría social en el mercado de valores con

la finalidad de contribuir a amparar sus intereses así como impulsar la

correcta prestación de los servicios del sector, lo cual puede considerarse

positivo ya que la ciudadanía puede servir como contralor de las decisiones

del sector público en el manejo de los recursos monetarios, entre ellos los

provenientes de la emisión de bonos.

En relación, con estos hallazgos, refiere García (2010), que la ley de

mercado de capitales, constituía el instrumento legal el cual aprobaba la

regulación de la oferta pública, emisión, colocación y distribución, oferta al

público además de la intermediación de los mercados tanto primarios como

secundarios de los instrumentos financieros autorizados por la Comisión

Nacional de Valores, siendo el organismo controlador y eva luador.

Además, es favorable recordar que un Bono es un compromiso que

contrae el emisor del bono para con el comprador, en el cual quien compra

se compromete a devolver el dinero a un plazo determinado, pagando

intereses sobre ese préstamo o no, dependiendo de la características de la

emisión, por ende resulta positivo el impacto proveniente de la ley de

mercado de capitales.

81

Además, Morles (2006), en cuanto al significado del marco legal en

concordancia con le emisión de bonos públicos, refiere que desde el punto

de vista jurídico los papeles comerciales plantean algunas interrogantes,

derivadas de la ausencia en Venezuela de un régimen legal general sobre

títulos valores que resulte aplicable a estos instrumentos. Existen varios

regímenes particulares sobre títulos individuales, así como también hay

reglamentaciones separadas para grupos de títulos en series como el Código

de Comercio y la Ley de Mercado de Capitales, para los bonos y

obligaciones.

Causas que conllevan a la emisión de bonos en el Estado

venezolano.

Observando de manera retrospectiva, desde el año 2007 hasta el inicio

del 2011 se ha incrementado el nivel de escasez en Venezuela, siendo

motivado primordialmente por acontecimientos económicos, como el

incremento de la Demanda, generado por el aumento de los precios

petroleros, lo cual ha permitido al Gobierno Nacional alcanzar elevados

Ingresos que estimularon el crecimiento económico. De allí, que el impulso

exagerado de la demanda, por medio de una política fiscal fuertemente

expansiva y el financiamiento monetario del gasto corriente permitió apoyar y

financiar las diferentes misiones.

De igual manera, se genera una disminución de la oferta como

resultado del elevado incentivo de la demanda, la oferta contrariamente sufre

un profundo deterioro, debido a que la producción interna privada se ha visto

82

profundamente aquejada de una serie de controles y regulaciones de

precios, con el fin de aglutinar un gran poder económico y político en el

Estado Central.

Dentro de ese marco, una de las características fundamentales de la

economía venezolana la constituye la resaltante influencia de los ingresos

petroleros en las finanzas públicas y la generalización de sus efectos a todos

los mercados. Ahora bien, al abordar el mercado monetario, destaca la

existencia de una elevada incidencia del gasto público en el comportamiento

de los agregados monetarios.

Dentro de ese contexto, destacan los ingresos en divisas procedentes

de las exportaciones petroleras que son vendidos por Petróleos de

Venezuela, S.A. (PDVSA) al Banco Central. Así, el contravalor en bolívares

de este flujo de reservas internacionales del BCV recibido por PDVSA,

actualmente se utiliza en líneas generales para pagar sus impuestos al

Gobierno, además el otro gasto de PDVSA y el del Gobierno es inyectado

finalmente a la economía.

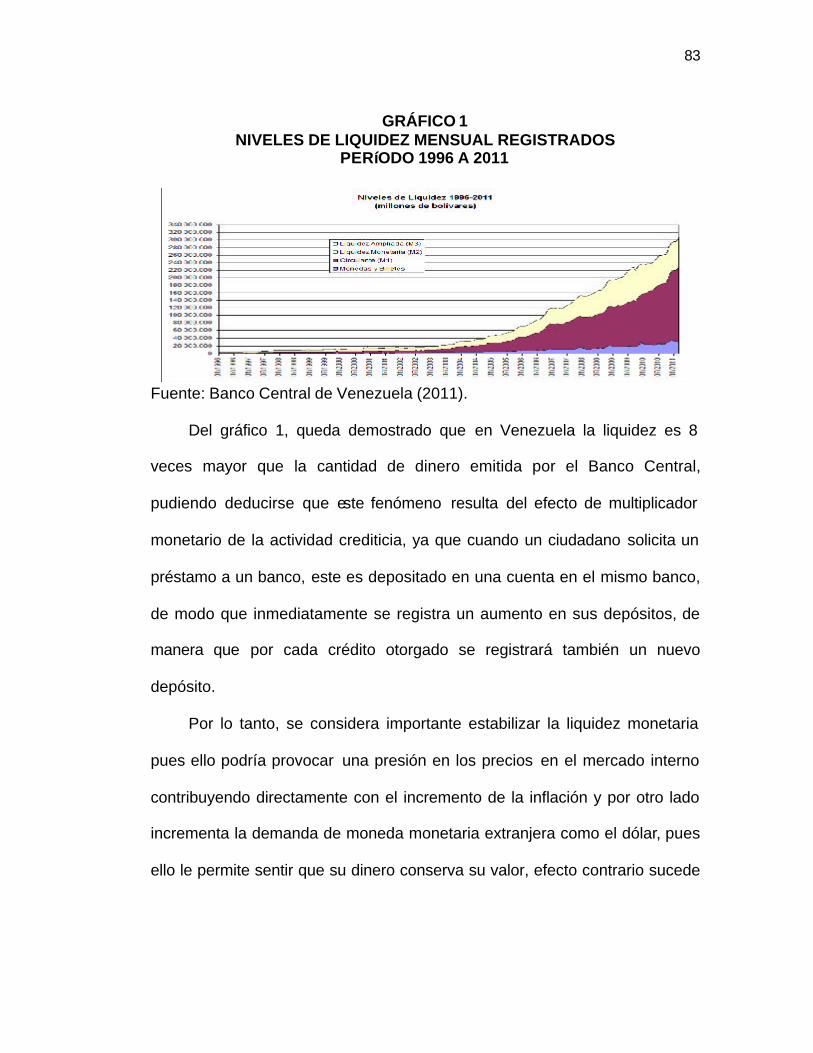

83

GRÁFICO 1 NIVELES DE LIQUIDEZ MENSUAL REGISTRADOS

PERíODO 1996 A 2011

Fuente: Banco Central de Venezuela (2011).

Del gráfico 1, queda demostrado que en Venezuela la liquidez es 8

veces mayor que la cantidad de dinero emitida por el Banco Central,

pudiendo deducirse que este fenómeno resulta del efecto de multiplicador

monetario de la actividad crediticia, ya que cuando un ciudadano solicita un

préstamo a un banco, este es depositado en una cuenta en el mismo banco,

de modo que inmediatamente se registra un aumento en sus depósitos, de

manera que por cada crédito otorgado se registrará también un nuevo

depósito.

Por lo tanto, se considera importante estabilizar la liquidez monetaria

pues ello podría provocar una presión en los precios en el mercado interno

contribuyendo directamente con el incremento de la inflación y por otro lado

incrementa la demanda de moneda monetaria extranjera como el dólar, pues

ello le permite sentir que su dinero conserva su valor, efecto contrario sucede

84

al mantenerlo en moneda nacional, pero en un mercado cambiario controlado

surge presión hacia el alza del mercado paralelo.

Para soportar estos juicios valorativos, plantea el Fondo Monetario

Internacional (2000), que el crecimiento de la liquidez monetaria a nivel

mundial actualmente se ha convertido en causa de preocupación para los

gobiernos así como para los Bancos Centrales. La liquidez monetaria

describe las condiciones de los mercados de crédito a corto plazo y con

frecuencia se mide en función de las tasas de interés o el volumen agregado

de dinero. Si se relaciona la liquidez monetaria y los precios de los activos de

acuerdo con la correlación positiva que existe entre dos variables.

En primer lugar, un aumento de la liquidez tiende a incrementar la

demanda ante una oferta fija de activos y conduce a una inflación de los

precios de los activos. En segundo lugar, un aumento de la liquidez

simplemente puede estar correlacionado con un incremento de los precios de

los activos en un entorno de perspectivas económicas más favorables, pero

sin ser la verdadera causa. En tercer lugar, un aumento de la liquidez pudiera

elevar el valor de los activos al reducir las tasas de interés, disminuyendo así

la tasa de descuento de los flujos futuros de efectivo de los activos.

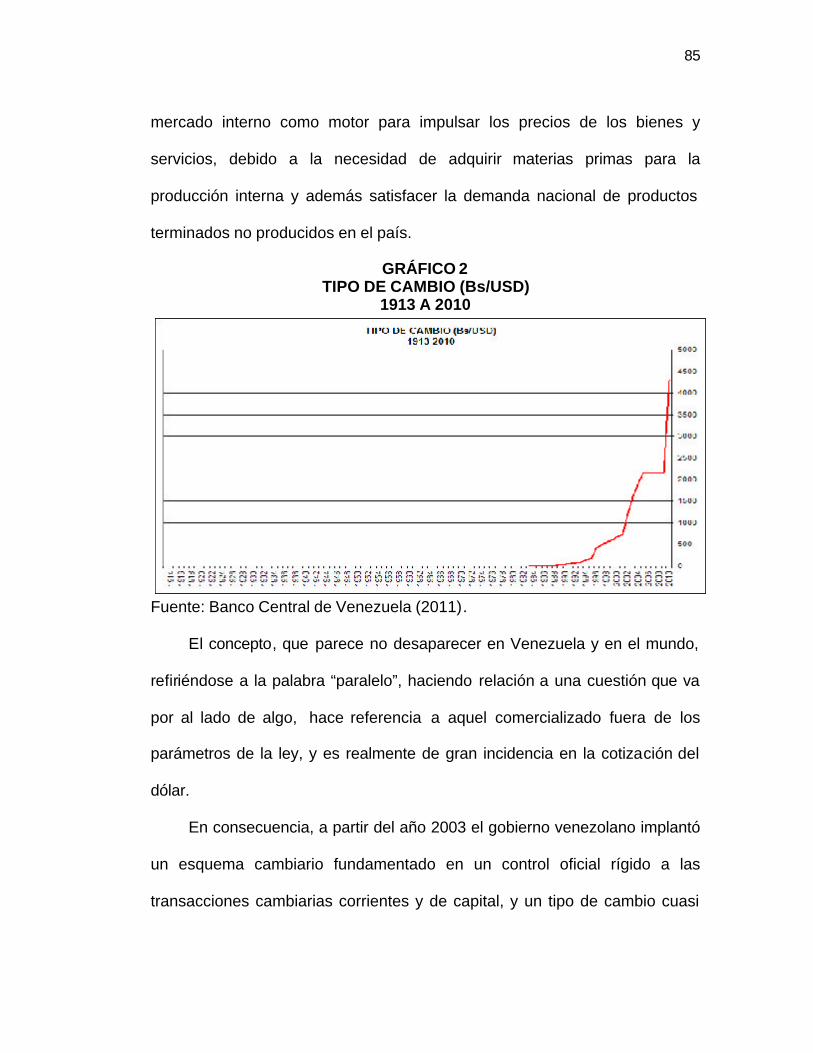

En cuanto al dólar paralelo, en el gráfico 2 se presenta el tipo de cambio

anual, desde 1913 hasta 2010, observando que comienza la variación del

cambio durante el año 1990, y para el año 2008 se observa un alza del valor

de cambio cuando fue situado en Bsf. 2,15/USD el cual continuo en

crecimiento hasta alcanzar el valor de Bsf. 4,30/USD, actuando en el

85

mercado interno como motor para impulsar los precios de los bienes y

servicios, debido a la necesidad de adquirir materias primas para la

producción interna y además satisfacer la demanda nacional de productos

terminados no producidos en el país.

GRÁFICO 2 TIPO DE CAMBIO (Bs/USD)

1913 A 2010

Fuente: Banco Central de Venezuela (2011).

El concepto, que parece no desaparecer en Venezuela y en el mundo,

refiriéndose a la palabra “paralelo”, haciendo relación a una cuestión que va

por al lado de algo, hace referencia a aquel comercializado fuera de los

parámetros de la ley, y es realmente de gran incidencia en la cotización del

dólar.

En consecuencia, a partir del año 2003 el gobierno venezolano implantó

un esquema cambiario fundamentado en un control oficial rígido a las

transacciones cambiarias corrientes y de capital, y un tipo de cambio cuasi

86

fijo con ajustes anuales y totalmente fijo a partir de 2005. Sin embargo, a

partir de 2008 las autoridades han adoptado un fuerte racionamiento en la

asignación de divisas a través del mercado oficial, desviando tácitamente

una buena parte de la demanda de divisas para usos considerados menos

esenciales hacia el mercado paralelo, en el cual se mantiene un tipo de

cambio ubicado alrededor del 200% sobre el precio oficial.

Para soportar lo antes expresado, Maza Zavala (2010), comentó que

seguirá la insuficiencia de divisas, debido a que la demanda excede a la

oferta tanto en la Comisión de Administración de Divisas (Cadivi) como en el

Sistema de Transacciones con Títulos en Moneda Extranjera (Sitme), el cual

va a sufrir de inmediato el problema de la insuficiencia de la oferta, y del

exceso de demanda.

Como resultado de las demandas insuficientes que se pueden

satisfacer a través de Cadivi, se considera que la actual escasez creciente de

divisas está afectando el funcionamiento del aparato productivo nacional. Por

lo tanto, el gobierno nacional pretende cubrir la demanda emitiendo nuevos

bonos de la deuda pública, sin descartar que Petróleos de Venezuela salga

con consecutivas ofertas al mercado.

87

GRÁFICO 3 RESERVAS INTERNACIONALES

Fuente: Banco Central de Venezuela (2012).

Lo anteriormente expuesto, apunta hacia la importancia representada

por la cantidad de reservas acumuladas por un país, pues ello influye

evidentemente en el tipo de cambio de la moneda nacional, por tanto se

infiere cómo en la medida en que sean mayores las reservas de una nación

en esa misma medida se tenderá hacia el fortalecimiento de ésta, lo cual le

permitirá contar con un mayor respaldo, por ello se podrá lograr la

revalorización de la misma, teniendo en cuenta que cuando las reservas

disminuyen se genera una presión hacia la devaluación de la moneda

nacional.

Pues, las reservas internacionales constituyen el respaldo de la

moneda nacional, las cuales se acumulan fundamentalmente en oro y en

88

dólares. Cuando las reservas internacionales están amenazadas se

establecen diversos mecanismos para evitarlo, entre ellos el más utilizado es

el aumento del tipo de cambio o también conocido como devaluación de la

moneda, y en casos extremos el control cambiario. Para reducir los

incentivos de los ciudadanos de cambiar el dinero a dólares, se debe

establecer un ritmo de devaluación que acompañe tanto a la inflación como a

las tasas de interés. Si esto no se respeta, la población tenderá con toda

razón a cambiar su dinero a dólares y eso afectará las reservas

internacionales.

Aportando a lo expuesto , García (2010), en Venezuela a partir del año

2003 se mantiene un sistema de control de cambios, puesto en marcha

debido a una intervención oficial a quien corresponde a fijación de valor de

cambio de la divisa, sin tomar en cuenta los mecanismos tradicionales de

mercado como lo es la oferta y demanda. Inicialmente, el objetivo para su

aplicación radicó en la protección de la paridad de la moneda y la salida

masiva de las reservas internacionales, producto de la crisis social y política

que contextualizaba al país.

Entre las desventajas resultantes de la puesta en marcha de este

mecanismo consistió en la aparición de un mercado paralelo de divisas,

comúnmente nombrado como mercado negro, cuya finalidad reside en suplir,

con un sobre precio o prima, el exceso de demanda de divisas no cubierto

con la oferta oficial.

89

Los indicadores financieros, anteriormente expuestos se alcanzaron en

el contexto de un alza significativa de los precios del petróleo, cuando

pasaron de 57 dólares por barril en 2009 a 72 dólares el barril en 2010,

colocándose por encima de los 80 dólares. A pesar de esto, durante el mes

de Octubre de 2010 la Organización de Naciones Unidas para la Agricultura

y la Alimentación (FAO) anunció que Venezuela se mueve en la dirección

incorrecta en la lucha contra el hambre.

No obstante, el producto interno bruto (PIB), con el cual se mide el

crecimiento económico, y a la vez se encuentra asociado al índice de

desempleo, así la caída del PIB en 1,9% durante el año 2010 contrasta con

el crecimiento de la tasa de cesantía abierta que se ubicó en 8,7% al cierre

del mes de Noviembre, a pesar de la inamovilidad laboral, hallándose que la

economía perdió aproximadamente 30.000 puestos de trabajo .

Estos hallazgo, evidencian los graves problemas que presenta el país,

que aún en el siglo XXI se caracteriza por ser monoproductor, al concentrar

sus esfuerzos sólo alrededor de la industria petrolera sin hacer ningún

esfuerzo por crear buenas oportunidades en el resto de la economía, a pesar

de poseer una relativa facilidad para financiar otras actividades si así lo

deseara. Pero, al generar gran cantidad de dinero vía exportaciones

petroleras y los agentes económicos no percibir oportunidades para realizar

inversiones en el país, ese dinero es sacado del país hacia otras fronteras

donde es factible percibir un mejor cuadro para las inversiones.

90

Como consecuencia, de todo lo antes planteado pudo visualizarse

como el año 2010 cerró para la economía venezolana por segundo año

sucesivo con una caída de la producción de bienes y servicios de 1,9%.

Observando este resultado negativo con respecto a la economía interna

también se reprodujo en el sector externo. En ese sentido al conocer el

mensaje de fin de año del presidente del Banco Central de Venezuela, la

salida de divisas durante el año 2010 alcanzó la cifra de 20.140 millones de

dólares según cifras preliminares, lo que representa un 10,6% del producto

interno bruto.

Pues muy a pesar, de todo los controles implantados continua

generando la fuga de capitales en Venezuela, la cifra antes mostrada

representa un incremento del 43,44% con respecto al año 2009, cuando la

cuenta de capital y financiera de la balanza de pagos se registró una salida

de US$ 14.040 millones. De estos hallazgos, queda evidenciado que a pesar

del control de cambio, la devaluación de enero de 2009 y las restricciones

para la asignación de los dólares vía Cadivi, las divisas producidas por la

economía venezolana no dejan de salir del país.

Por todo lo antes expuesto, el gobierno venezolano a partir del año

2006 ha venido consecutivamente efectuando emisiones de bonos de deuda

pública con tres objetivos, bajar el dólar paralelo, drenar liquidez monetaria y

obtener recursos financieros para invertir, y en 2011 se anunció la emisión de

bonos por 2.394 millones de dólares con vencimiento para el año 2021, en

un operación privada con el BCV, en ese sentido queda declarada por parte

91

de PDVSA que estas operaciones son parte de la continua estrategia de

administración de los vencimientos futuros y del perfil de su deuda.

En relación con lo antes expresado, Garcia-Duran (2005), refiere que

las causas que impulsan al Estado a la emisión de títulos públicos pueden

ser varias. Puede estar incurriendo en déficit fiscal (lo cual implica que lo

recaudado con los impuestos u otros ingresos no alcanza para cubrir los

gastos); puede tener como objetivo financiar proyectos de infraestructura que

no desea o no puede financiar de otro modo; y en el caso de que se están

creando presiones inflacionarias como resultado del exceso de oferta

monetaria, el Estado puede emitir títulos de deuda, con la finalidad de sacar

de circulación un monto determinado de dinero.

Efectos de la emisión de bonos públicos en la economía

venezolana.

En ese sentido, fue necesario entender cómo los desequilibrios

macroeconómicos han estado presentes en la economía a lo largo de la

década de los ochenta siendo necesaria la instrumentación de un programa

de ajuste, adoptado en 1989, año en el cual se promovió un cambio

significativo en el diseño y ejecución de la política monetaria en Venezuela.

Este nuevo enfoque quedó entrelazado con los lineamientos de política

económica de un programa enmarcado en un acuerdo con el Fondo

Monetario Internacional, pero además se requirió de un desempeño más

activo por parte del Banco Central con la finalidad de lograr el equilibrio entre

los mercados monetario y cambiario.

92

Puesto, que al producirse desequilibrios en el mercado de dinero, de

bienes y servicios y en el tipo de cambio real, se impacta de forma directa la

dinámica de las variables que influye en la demanda agregada, entre las

cuales se cuenta con las monetarias, fundamentos del tipo de cambio real de

equilibrio y las fiscales, entre otras.

GRÁFICO 4 INFLACIÓN 1831 - 2011

Fuente: Banco Central de Venezuela (2012).

El grafico 4, se muestran los históricos inflacionarios desde 1831 hasta

2011 los cuales revelan que la peor crisis económica desde la independencia

quedó registrada durante última década del siglo XX, como consecuencia

fundamentalmente a los conflictos políticos. De estos planteamientos, puede

entenderse que la brecha real afecta directamente a la inflación de bienes,

puesto que esta inflación es causada cuando la demanda agregada aumenta

más aceleradamente que la producción, esto puede tener diversos orígenes:

93

incremento del consumo de las familias, incremento del gasto público, o del

gasto en inversión de las empresas.

Consultando las cifras ofrecidas por el Banco Central de Venezuela

acerca de la inflación, para el año 2008 alcanzó un valor de 30,9%, en 2009

fue de 25,1% mientras para 2010 se incrementó hasta 26,9%, lo cual

representa tasas elevadas para la sociedad venezolana pues afecta de

manera negativa tanto el presupuesto como el valor de los ahorros de los

ciudadanos y las empresas, y a la vez la economía se encontraba en el

comienzo de una recesión.

Partiendo de la premisa en la cual la inflación implica el crecimiento

simultáneo de los productos y los factores productivos y el aumento de unos

precios empuja a los demás en círculo vicioso, resulta realmente difícil

establecer sobre qué rama industrial o qué factor fue el origen de la

escalada. Pues, el aumento descontrolado de los precios tiene varias

implicaciones negativas para la economía.

Desde la perspectiva de la familia, seria muy difícil saber cuánto dinero

es necesarios para adquirir los bienes que necesita, o si el valor de su dinero

es el mismo para comprar lo acostumbrado, mientras para las empresas

imposibilita diseñar una estrategia de negocios al desconocer el monto en el

cual se incrementarán sus insumos, además se ven obligadas a realizar

frecuentes cambios de precios, generando costos. De igual manera sobre

las negociaciones salariales, los trabajadores tendrían que estar

94

constantemente adivinando cuánto subirán los precios anualmente para

hacer sus peticiones.

A pesar del esfuerzo que pueda hacerse, mientras se presente una

mayor variabilidad en los precios relativos, son provocadas severas

distorsiones e ineficiencia en la asignación de los recursos, lo cual al mismo

tiempo se traduce invariablemente en una pérdida de competitividad y de

actividad económica.

En ese sentido, refiere Friedman (1992) citado por Krugman (2007),

que la inflación suele conducir a graves distorsiones que terminan por afectar

de una forma u otra a todos los agentes que intervienen en el proceso

productivo, e incluso a todos los miembros de la sociedad. Las

consecuencias del fenómeno no se distribuyen en forma equitativa en la

colectividad. De hecho, mientras algunos pueden verse gravemente

perjudicados, otros pueden llegar a percibir beneficios de la misma, como los

que adquieren pasivos a tasas muy por debajo de la inflación.

Por lo tanto, lo más importante para el Banco Central de Venezuela

debería ser alcanzar la estabilidad del poder adquisitivo de la moneda

nacional, tarea que se logra con la estabilidad de precios, por ello una de las

estrategias para lograr el control de la inflación seria intervenir elevando las

tasas de interés, con la finalidad de encarecer el efectivo circulante y los

créditos, de forma que quienes lo utilizan se encarezca obligándolos a pagar

más rápido. Por otro lado, quienes actúan como inversionistas ven las

95

oportunidades de acrecentar sus ganancias ya que si invierten ganarán

intereses, como los ofrecidos al colocar bonos públicos, poniéndole un freno

a la inflación.

En ese contexto, Toro (2012), refiere que PDVSA debido a la situación

grave que atraviesa no emitirían más bonos este año, sin embargo, la

empresa se está viendo obligada a emitir bonos en un momento inoportuno

endeudándose de manera severa, pues parte de la empresa está siendo

destinada a cumplir actividades no vinculadas con la empresa y las

inversiones no se realizan, por lo tanto pareciera que se transita hacia una

fuerte recesión.

De allí que se observe cómo en diciembre de 2008 el precio de la cesta

de petróleo crudo venezolano se ubicó en 31,55 dólares por barril, sin

embargo seis meses antes se ubicaba en 130 dólares, solo seis meses, el

precio del barril para Venezuela había caído 75%. En 2009 de acuerdo a

cifras emitidas por el Banco Central de Venezuela, el precio del petróleo

estaba ubicado alrededor de los 56-59 dólares por barril, con tendencia hacia

el alza, por lo cual es incomprensible que se deba recurrir a los impuestos

para cubrir el gasto público, y continúe en crecimiento tanto la deuda interna

como externa.

Tal como viene ocurriendo a partir del año 2009 cuando el paquete

económico implantado por el gobierno nacional incrementó los impuestos,

bajó el gasto, restringió la entrega de divisas y cortó la producción petrolera;

96

se condujo directamente al país con la implantación de esas medidas hacia

una recesión.

Estos hallazgos, permitieron observar cómo se ha sumergido a la

economía venezolana en una recesión profunda, sin que la situación permita

distinguir una recuperación o bien una salida clara ni en el corto ni en el

mediano plazo. En este marco, la economía venezolana de acuerdo a cifras

del Banco Central de Venezuela mostró para el 2009 una caída del PIB de

3,3%, muy por encima de la caída promedio de la región latinoamericana.

Dentro de ese marco, una recesión presenta simultáneamente un

problema de caída de la demanda junto con caída de las utilidades. Por

ende, no mejorará la situación tratar de resolver un problema de demanda de

parte de los presuntos consumidores a expensas de las ganancias de los

otros. Necesitan ocurrir muchas cosas distintas y por separado antes de que

tome su curso una recesión.

Entre las acciones para controlar la recesión, podrían ser primeramente

liquidar el capital cuando la capacidad de producción en exceso va a

restringirse con capital devaluado siendo comprado barato por las empresas

que están mejor ubicadas para superar la crisis. Segundo, seria justo

deshacerse de las mercancías acumuladas, comprándolas a bajo precio,

pues la inversión no se reanudará si continúa la sobreproducción.

Tercero, después de que esto ha ocurrido debe incrementarse la tasa

de beneficio industrial favorecida por bajas del salario real y de las tasa de

interés, entendiendo que se reducirán naturalmente en la medida en que la

97

demanda de dinero “fresco” aminore la recesión. Esto podría contribuir a que

se reanude la inversión y aumente la acumulación.

A estos acontecimientos, las autoridades económicas principalmente el

Banco Central de Venezuela como institución responsable del mercado

monetario, debería analizar e introducir las medidas necesaria para evitar

que la caída de los precios del petróleo tengan efectos negativos tanto en el

ámbito externo como el fiscal.

Entre las medidas a tomar para evitar la recesión, sin embargo, se

aplicaron algunas medidas tales como los racionamientos de los montos

autorizados al sector productivo y a los importadores en el último trimestre de

2008 por parte de la Comisión de Administración de Divisas (Cadivi), órgano

encargado de administrar el control de cambio y las divisas para

importaciones. Pero posteriormente, a partir de marzo de 2009, casi nueve

meses después de haber comenzado el derrumbe de los precios del

petróleo, el Ejecutivo nacional anunció públicamente un conjunto de medidas

fiscales y de ingresos para enfrentar la crisis.

En ese sentido, Hernández, Moraleda y Sánchez (2011), manifiestan

que a las autoridades económicas, al detectar la crisis, pueden distinguir

entre distintas soluciones: la inyección de liquidez desde los bancos

centrales, la intervención y la nacionalización de bancos, la ampliación de la

garantía de los depósitos, la creación de fondos millonarios para la compra

de activos dañados o la garantía de la deuda bancaria.

98

A este respecto, Venezuela al cierre del año 2008 ha observado una

reducción de los ingresos externos, pero con un nivel de reservas nunca

antes alcanzado de 42.299 millones de dólares. Continuar con un control

administrado de divisas parecía entonces una mezcla bastante convincente

al considerar un ajuste contractivo en las asignaciones de divisas hacia el

resto de la economía.

A pesar del esfuerzo de la política pública implantada no se encontraron

los mecanismos adecuados para controlar la inflación, lo cual fue

contraproducente por estar directamente concatenada con la recesión. No

obstante, la decisión de continuar en una paridad cambiaria oficial fija,

contrariamente a no lograr controlar la inflación, continuó socavando un

patrón prolongado de sobrevaluación de la moneda y alimentando

expectativas de ajustes cambiarios muy cercanos y con secuelas

inflacionarias. Paradójicamente, el amarre cambiario acabó actuando como

un mecanismo de impulso hacia la inflación.

GRÁFICO 5 DÓLAR PARALELO 2006 - 2010

Fuente: Solorzano (2010).

99

Resulta todavía más sorprendente que este sesgo recesivo en la

política económica no haya cambiado en lo sustancial durante el curso de

2010, incluso en un escenario de franca recuperación en los precios del

petróleo, 68 dólares por barril, 25 dólares por encima del valor promedio

registrado entre enero y mayo de 2009. Siendo de acuerdo a Ortiz (2005), el

objetivo fundamental del control del mercado cambiario es la imposición de

restricciones y condicionamientos a la compra de divisas, con el fin de

racionar y optimizar su utilización, fomentar las importaciones prioritarias a

bajo costo, así como evitar especulación contra el tipo de cambio y la fuga de

capitales. Ahora bien, el problema consiste en que la restricción a la compra

de divisas da lugar a que los agentes económicos, quienes generan divisas,

pierdan incentivos para participar en el mercado lo cual da lugar a su

contracción.

Contrariamente fue modificada la política cambiaria, al ajustar la

paridad en 2010, además de implementar un régimen de cambios múltiples,

dejando atrás el sistema de cambio único el cual se había mantenido

inalterado durante casi cinco años. Así surge el Convenio Cambiario No 14,

donde el Ministerio de Economía y Finanzas establece oficialmente dos

paridades cambiarias de acuerdo al tipo de bienes: una a 2,6 Bs/USD y otra

a 4,3 Bs/USD, lo cual pude ser visualizado en la gráfica 5, donde se plasma

la evolución a partir del ano 2006 hasta 2010.

Esta medida corrige, de manera parcial la progresiva desalineación del

tipo de cambio real con respecto a la paridad real de equilibrio. No obstante ,

100

la motivación más significativa parecía ser la multiplicación de los recursos

en bolívares que tanto PDVSA como el fisco nacional tendrían disponibles

para su plan de gastos del año.

De esto puede trasmitirse, que cuando las devaluaciones se realizan

tardíamente suelen producirse masivas pérdidas de ingreso y de riqueza, por

lo ende, impulsan agudas contracciones en la demanda y la producción,

afectando el PIB así como el crecimiento económico.

En relación directa con estos hallazgos, refiere afirma Giordani (2010),

desde el Ministerio de Finanzas que la emisión de los bonos públicos deben

tender a favorecer el crecimiento económico a través del financiamiento de

proyectos de inversión, permitiendo hacer frente a los compromisos y al

mismo tiempo alcanzar un manejo óptimo de sus pasivos. Con el fin de de

actuar en concordancia, son brindados al sistema financiero una diversidad

de instrumentos de deuda tanto a corto como a largo plazo a tasas fijas y

variables.

Top Related