Idiomas

Páginas

Jurídico

Circuito Exterior Mexiquense

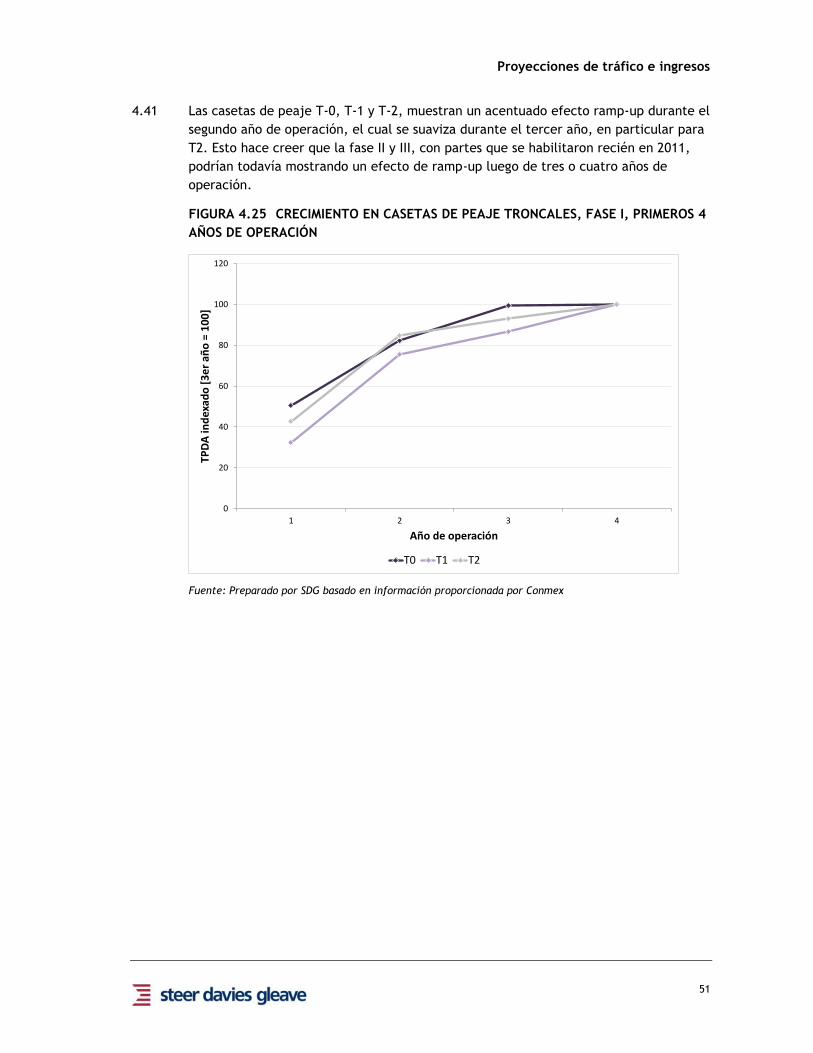

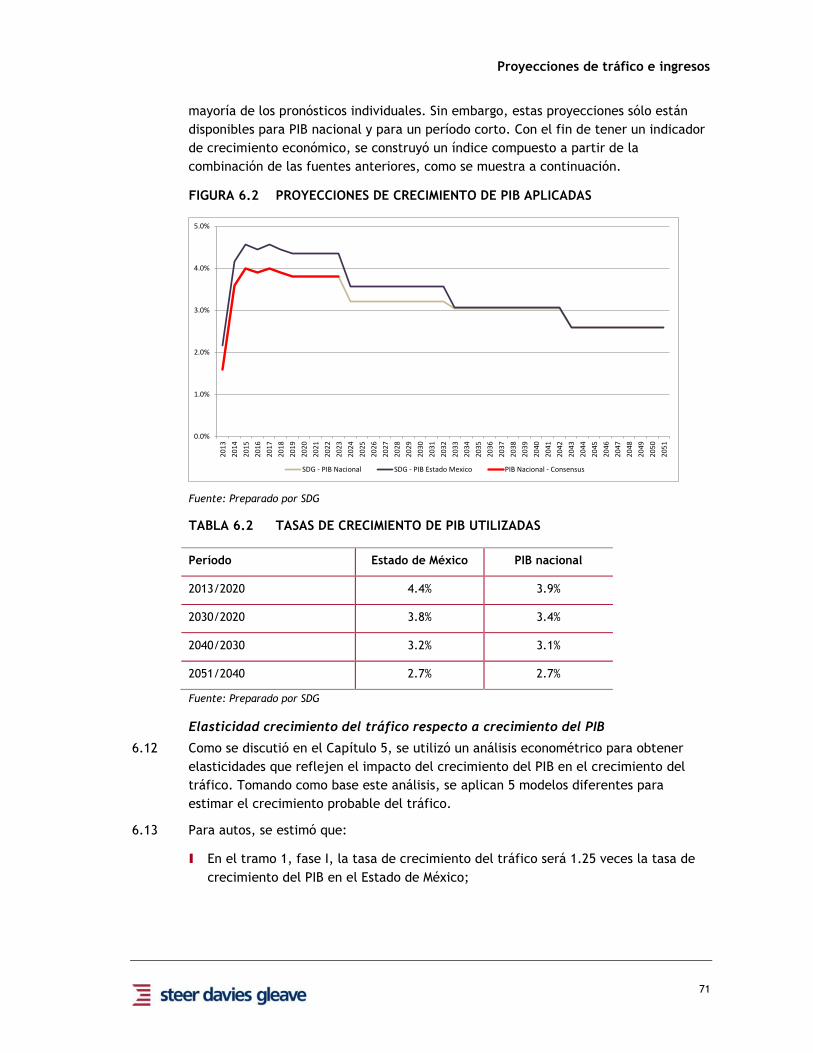

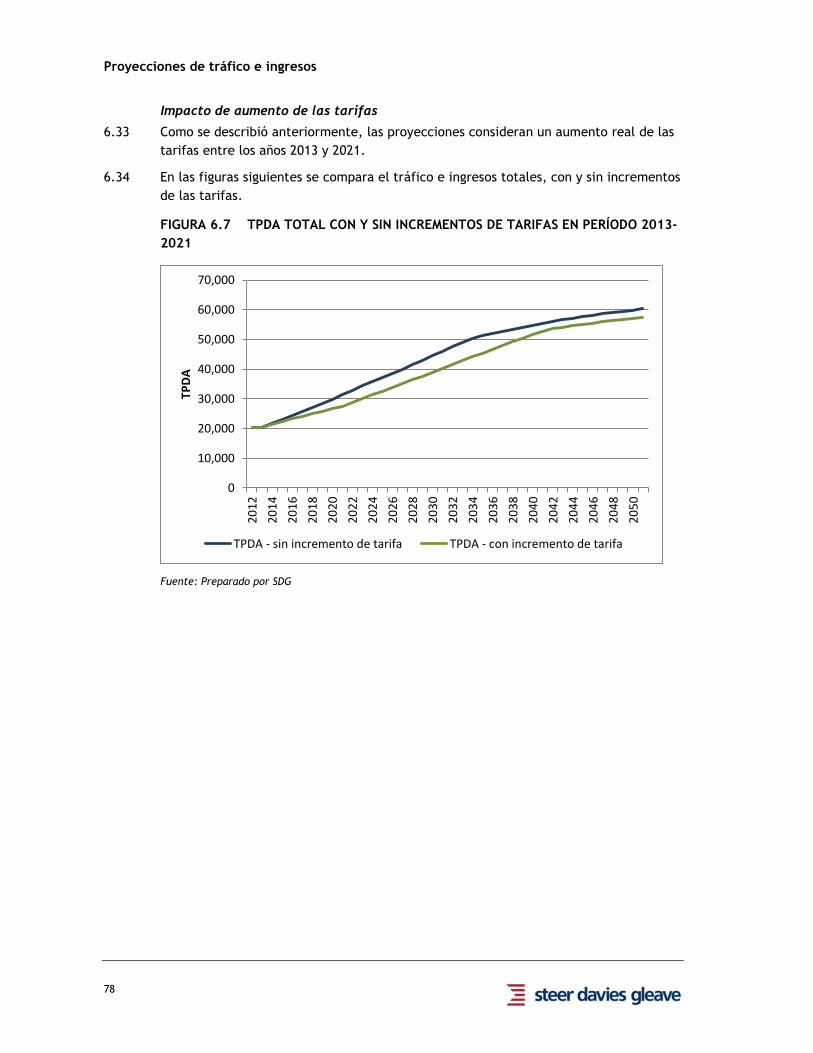

Proyecciones de tráfico e ingresos

Informe final

Septiembre 2013

Preparado para: Preparado por:

Conmex

Steer Davies Gleave Calle Porfirio Díaz 102 Piso 6

Col. Noche Buena, Benito Juárez,

México, D. F., C. P. 03720

+52 55 561 50041

www.steerdaviesgleave.com

Proyecciones de tráfico e ingresos

Contenidos

CONTENIDOS

1 INTRODUCCIÓN .......................................................................................... 3

La Concesión .............................................................................................. 3

El alcance de Steer Davies Gleave .................................................................... 3

Fuentes de Información ................................................................................. 3

El enfoque de SDG ....................................................................................... 4

Estructura del informe .................................................................................. 5

2 EL CEM ..................................................................................................... 6

Descripción del CEM ..................................................................................... 6

Sistema de peaje ......................................................................................... 8

3 CONTEXTO SOCIO-ECONÓMICO ...................................................................... 14

Objetivo del CEM ........................................................................................ 14

El Contexto Socio-Económico ......................................................................... 24

Actividad Económica ................................................................................... 28

4 TRÁFICO EN CIRCUITO EXTERIOR ................................................................... 30

Introducción.............................................................................................. 30

Tráfico e ingresos en 2012 ............................................................................ 32

Tráfico histórico ......................................................................................... 37

Ramp Up .................................................................................................. 50

Estacionalidad ........................................................................................... 52

Elasticidad del tráfico respecto a la tarifa ......................................................... 52

5 CRECIMIENTO DEL TRÁFICO .......................................................................... 54

Introducción.............................................................................................. 54

Crecimiento base ....................................................................................... 54

Nuevos desarrollos ...................................................................................... 63

Proyectos de nueva vialidad .......................................................................... 65

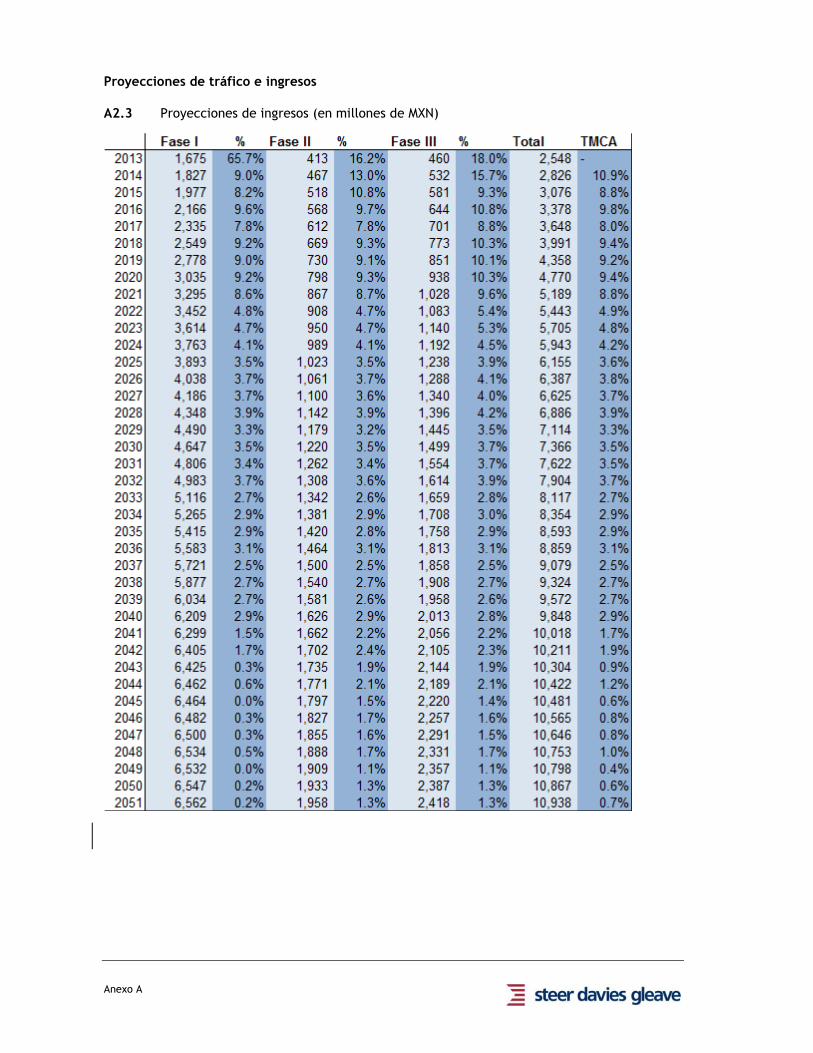

6 PROYECCIONES DE TRÁFICO E INGRESOS ......................................................... 69

Supuestos clave ......................................................................................... 69

Proyecciones de tráfico e ingresos ................................................................... 75

Upsides potenciales ..................................................................................... 82

Proyecciones de tráfico e ingresos

Contenidos

Downsides potenciales ................................................................................. 82

ANEXOS

A PROYECCIONES DE TRÁFICO E INGRESOS

Proyecciones de tráfico e ingresos

Disclaimer

DISCLAIMER NOTICE

Las proyecciones de tráfico e ingresos contenidos en este documento representan las

estimaciones de Steer Davies Gleave. Aunque no son proyecciones exactas, sí representan, en

nuestra opinión, expectativas razonables para el futuro, basado en la información más confiable

disponible a la fecha de este informe.

Las estimaciones contenidas en este documento se basan en numerosos supuestos y juicios, y

son influenciadas por circunstancias externas que pueden cambiar rápidamente y afectar las

estimaciones de ingresos.

Adicionalmente, gran parte del análisis se basa en datos recolectados por terceros, que si bien

fueron revisados acuciosamente, no se puede garantizar la exactitud de la información recibida.

Finalmente, se debe tener en cuenta que las estimaciones de tráfico presentadas en este

estudio representan en general perfiles y tendencias de largo plazo. En la realidad podría haber

un grado de oscilación anual importante de los niveles de tráfico y de ingresos, lo que estaría

asociado a periodos macroeconómicos de crecimiento rápido y desaceleración, y otros

elementos de mayor variabilidad que no es posible capturar en las tendencias. No creemos que

sea factible incluir dichas oscilaciones en las proyecciones, y recomendaríamos que cambios

importantes de corto plazo o puntuales fueran considerados a través de ejercicios específicos

(“stress tests”) en los modelos financieros.

Proyecciones de tráfico e ingresos

3

1 Introducción

La Concesión

1.1 La concesión para diseñar, construir y operar la autopista de cuota Circuito Exterior

Mexiquense (CEM) fue adjudicada por el Estado de México a Conmex en febrero de

2003.

1.2 La concesión completa tiene una longitud de 155 km, actuando como una

circunvalación al este/nor-este del área metropolitana del DF. Hasta el momento se

han construido 110 km de la autopista, y se encuentra en plena operación. Es probable

que los 45 km restantes no sean construidos.

1.3 De acuerdo al contrato de concesión, el concesionario tiene el derecho de recoger y

retener todos los ingresos de cuota de usuarios del CEM. Por consiguiente, el

concesionario es responsable de la totalidad del riesgo asociado a los ingresos.

1.4 Las ganancias para el concesionario, según el contrato, están limitadas al monto

necesario para a) recuperar la inversión de capital realizada en el CEM, y b) proveerla

con una tasa de retorno anual real de 10%.

1.5 En el 2012 se modificó el título de la concesión, extendiéndola por once años. Ahora la

concesión finaliza el año 2051, a menos que la tasa de retorno acordada se alcance

antes del término del período de concesión. En ese momento:

I El cedente puede decidir terminar la concesión: el CEM podría ser devuelto al

estado de México para su operación o el estado de México podría permitir que

Conmex continúe su operación, o

I El monto pagado al estado por Conmex podría aumentarse y permitir la continuidad

de la concesión hasta el fin del período de concesión.

El alcance de Steer Davies Gleave

1.6 Goldman, Sachs & Co (GS) ha llegado a un acuerdo con OHL México, en el cual GS

proveerá un servicio de financiamiento “multi-tranche” a Conmex, la cual se usará,

entre otros, para refinanciar su deuda.

1.7 Para ello, GS requiere de un estudio independiente que permita entender la posición

del tráfico e ingresos de la concesión.

1.8 Steer Davies Gleave (SDG) fue elegido para proveer proyecciones de tráfico e ingresos

para la concesión, los cuales se presentan en este documento.

Fuentes de Información

1.9 El trabajo de SDG se basa en su totalidad en el análisis de información y datos

disponibles públicamente y proporcionado por Conmex. Esta información incluye

detalles de flujo vehicular histórico en el CEM proporcionado por Conmex y

Proyecciones de tráfico e ingresos

4

estadísticas de tráfico de otras carreteras en el área cercana al CEM (según se indica

más adelante en la Tabla 5.1), de la Secretaría de Comunicaciones y Transportes

(SCT).

1.10 El alcance del estudio no incluyó una auditoría de estas fuentes de datos. A pesar de

que se revisó que la información estuviera completa y fuera confiable, SDG no puede

garantizar la exactitud de información de terceros.

1.11 El equipo de SDG ha visitado el CEM en varias ocasiones y ha logrado familiarizarse con

los detalles de este. También se ha trabajado con los equipos de tráfico de Conmex y

OHL para entender el tráfico en el CEM y en las rutas alternativas (según se detalla en

la Tabla 5.1). Sin embargo, los resultados aquí mostrados corresponden a los de SDG.

El enfoque de SDG

1.12 El enfoque utilizado por SDG en la preparación de las proyecciones de tráfico e

ingresos fue desarrollado de manera de aprovechar el conocimiento existente del CEM

y la información disponible. Se rige por prácticas tradicionales bien establecidas que

abordan el tema de proyección de tráfico en proyectos de tipo “brownfield”, es decir

proyectos que están en operación.

1.13 El análisis se enfocó en dos ámbitos:

I Entender lo mejor posible, el tráfico que utiliza actualmente el CEM, y

I Identificar, cómo y por qué va a cambiar ese tráfico en el futuro.

1.14 En cada caso, el cambio en el futuro está determinado por dos factores:

I Crecimiento del tráfico base: esto depende en cierta medida del actual desarrollo

socio económico y demográfico en el área servida por el CEM,

I Cambio en la posición competitiva del CEM: esto refleja cambios de capacidad de

las carreteras alternativas y los cambios relativos en los niveles de servicio

(tiempo, congestión, precio, etc.) para ambos, el CEM y sus alternativas.

1.15 SDG adoptó el siguiente enfoque:

I Recopilación y Análisis de Información:

Análisis de información histórica de tráfico e ingresos para todas las casetas de

peaje, utilizando información de tráfico proporcionada por la concesionaria.

Análisis de conteos adicionales de tráfico para otras ubicaciones, basado en

información recopilada por la SCT.

Análisis de patrones de viajes origen destino (OD) para los períodos mañana y

tarde, basado en matrices de viaje (por tipo de vehículo) para usuarios y no-

usuarios del CEM, proporcionadas por Conmex. Estas matrices se basan en

encuestas realizadas por Transconsult, para Conmex, durante los periodos

mencionados arriba, y los cuales se llamarán período AM y PM respectivamente.

Revisión del estudio de tráfico del Gran Canal preparado por Cal y Mayor y

Asociados, para el Gobierno, y que fue proporcionado por Conmex.

Proyecciones de tráfico e ingresos

5

Recopilación de información de datos económicos y socio demográficos como

base para un análisis econométrico de crecimiento enfocado en representar el

crecimiento de tráfico futuro.

Análisis de los cambios en los niveles de peaje que han ocurrido desde la

apertura de las distintas secciones del CEM y su impacto en el volumen de

tráfico.

I Crecimiento de Tráfico Futuro:

Análisis de información histórica de tráfico del CEM y otra carreteras en el

corredor para entender las tendencias pasadas e identificar factores para el

crecimiento (p. ej. PIB o población).

Identificación de proyecciones de desarrollo económico y población para estimar

crecimiento de tráfico.

Estimación de crecimiento del tráfico base.

I Proyecciones de Tráfico e Ingresos en el CEM:

Revisión de los cambios de tarifas de Conmex y estimación del impacto en el

nivel de tráfico.

Revisión de proyectos futuros de nuevas carreteras que pudiesen impactar a la

concesión.

Estimación de proyecciones de tráfico e ingresos – estimación de un caso central

y discusión de potenciales casos optimistas/pesimistas.

Estructura del informe

1.16 El informe se ha estructurado en 6 capítulos:

I En el capítulo 2 se presenta la descripción de la concesión.

I El capítulo 3 contiene el contexto del área de estudio (CEM y carreteras

alternativas) y cubre la situación socio económica en el corredor.

I En el capítulo 4 se presentan los niveles de tráfico e ingresos para el año 2012, el

último año para el que existe información del año completo de operación. También

se indican los volúmenes de tráfico e ingresos para cada sección/fase del CEM,

desde el inicio del periodo de operación respectivo.

I El capítulo 5 cubre el crecimiento de tráfico base (CEM y alternativas) y su relación

con indicadores socioeconómicos y elasticidades estimadas. También se presentan

otros factores que podrían tener un impacto en los niveles de tráfico futuros en el

CEM.

I El capítulo 6 contiene las proyecciones de tráfico e ingresos y los supuestos en los

que se basan.

Proyecciones de tráfico e ingresos

6

2 El CEM

Descripción del CEM

2.1 El CEM hace parte de una circunvalación que rodea la zona metropolitana del Valle de

México (ZMVM), extendiéndose desde el este al noroeste de la región.

2.2 La Figura 2.1 muestra la ubicación de la autopista.

FIGURA 2.1 UBICACIÓN DE LA CEM Y FASES DEL PROYECTO

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Proyecciones de tráfico e ingresos

7

2.3 El CEM conecta muchas de las ciudades que están más densamente pobladas y sirve

centros claves de comercio e industria ubicados hacia el norte. También conecta tres

de las entradas principales al Distrito Federal (las autopistas de cuota México –

Querétaro, México – Pachuca y México – Puebla – Veracruz), y actúa como libramiento

interno del Distrito Federal (DF).

2.4 La longitud de la concesión es de 155 km, de los cuales 110 se encuentran en

operación.

2.5 El proyecto existente fue construido en las siguientes etapas:

I La fase I corresponde a 52 km de autopista de cuota entre las carreteras México –

Querétaro y Peñón – Texcoco. La construcción comenzó durante los últimos meses

del 2003 y su operación comenzó en noviembre 2005.

I La fase II corresponde a la extensión hacia el extremo sur de la primera fase,

extendiéndose desde la carretera Peñón – Texcoco a la autopista federal México –

Puebla (38 km). Esta fase contempla dos segmentos de carretera:

Segmento a, desde la autopista Peñón - Texcoco hasta la intersección con

Avenida Bordo – Xochiaca (7 km). Este segmento comenzó su operación en

diciembre 2009

Segmento b, desde Avenida Bordo – Xochiaca hasta la autopista federal México –

Puebla (31 km), comenzó su operación en abril 2011

I La fase III conecta la fase I (intersección de Tultepec) con la autopista México –

Querétaro, y por lo tanto la parte norte y noreste del ZMVM. Se compone de dos

segmentos de carretera:

Segmento a, 9.4 km de carretera entre las autopistas Chamapa – La Venta y

Vialidad Mexiquense, comenzó su operación en octubre 2010

Segmento b, 10.6 km de carretera que conecta la fase I (en la intersección

Tultepec) y Avenida Mexiquense, también conocida como De la Torres, la

operación comenzó en abril 2011.

2.6 La construcción contemplaba una cuarta fase, desde el extreme de la fase III

(autopista México – Puebla) hasta el límite del estado de Morelos. Esta fase no se ha

construido. En este momento, no hay planes ni de medio ni largo plazo para

completarla.

2.7 Sin embargo, la ruta paralela al alineamiento propuesto, entre Chalco y Amecameca

de Juárez, fue recientemente ampliada a cuatro carriles. Según el contrato, la fase IV,

debe construirse una vez que los niveles de tráfico se acercan a la capacidad,

alcanzando un nivel de servicio E1. De acuerdo al manual de capacidad de carreteras

(Highway Capacity Manual) del Transportation Research Board, EEUU, el nivel de

servicio E se alcanza cuando se tiene un flujo aproximado de 4,120 vehículos/hora en

1 Nivel de servicio E: a este nivel de servicio, las velocidades pueden bajar lentamente a medida que el

volumen de tráfico aumenta lentamente. La libertad para maniobrar dentro del flujo vehicular es mucho más limitada y

el nivel de comodidad de los conductores también baja. Incidentes menores pueden producir demoras.

Proyecciones de tráfico e ingresos

8

una carretera de dos carriles por sentido, lo que equivale a un Tráfico Promedio Diario

Anual (TPDA) de aproximadamente 68,000. En algunas partes de la actual carretera

libre entre Chalco y Amecameca de Juárez, el TPDA es de alrededor de 22,000, con lo

cual, suponiendo un crecimiento promedio anual de 5%, durante los próximos 20 años

no se espera alcanzar un nivel de servicio E.

2.8 La siguiente tabla muestra las fechas de apertura de cada una de las fases construidas.

TABLA 2.1 INICIO DE LA OPERACIÓN DE LAS FASES DEL CEM

Fase Segmentos de carretera / a carretera Inicio de

operación

Longitud

I México – Querétaro a Peñón – Texcoco

Noviembre 2005 52.2

II

a Peñón – Texcoco a Bordo – Xochiaca Diciembre 2009 7

b Bordo – Xochiaca a México – Puebla Abril 2011 31

III

a Chamapa – La Venta a Vialidad Mexiquense

Octubre 2010 9.4

b Fase I (intersección Tultepec) a

Vialidad Mexiquense Abril 2011 10.6

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Sistema de peaje

2.9 La concesión opera bajo un sistema abierto.

2.10 A lo largo de la autopista, existen siete casetas de peaje troncales (T0, T1, … T6) y 21

en entradas y salidas. La tarifa en las casetas es fija, vareando caseta por caseta,

según la distancia asociada a cada una de ellas.

2.11 La siguiente figura muestra la ubicación de las casetas de peaje troncales de la

concesión.

Proyecciones de tráfico e ingresos

9

FIGURA 2.2 UBICACIÓN DE CASETAS DE PEAJE TRONCALES DE CONMEX

Fuente: Preparado por SDG

Proyecciones de tráfico e ingresos

10

2.13 El concesionario tiene el derecho de fijar las tarifas de peajes para cada sección,

teniendo en cuenta que no deben exceder el máximo autorizado en el contrato de la

concesión. La siguiente tabla muestra la tarifa/km máxima permitida para cada

categoría vehicular, según está definido en el contrato original.

TABLA 2.2 MÁXIMA TARIFA POR KILÓMETRO SEGÚN CONTRATO DE CONCESIÓN

(MXN 2002)

Categoría Tipo de vehículo tarifa/km (incl. IVA)

AU Autos 1.60

BU Buses 2 – 4 ejes 2.40

CU Camiones 2 – 4 ejes 2.40

CA1 Camiones 5 – 6 ejes 3.04

CA2 Camiones de 7 o más ejes 4.00

Nota: IVA 15%

Fuente: Anexo 9 del contrato de concesión.

2.14 El contrato original permite aumentos de tarifa al inicio de cada año, de acuerdo con

la inflación (Índice nacional de precios al consumidor – INPC) o utilizando la siguiente

formula cuando la inflación anual alcanza o sobrepasa el 5% en un año:

⌊(

) ⌋

Dónde:

TAij = tarifa actual para vehículo i en año j

TAi0 = tarifa fijada en el contrato para vehículo i en año 0

INPCi = INPC del último mes, al momento de la actualización

INPC0 = INPC de diciembre 2002

2.15 Conforme a modificaciones realizadas al contrato de concesión de 2012 (efectivo

desde enero de 2013), se autoriza adicionalmente a Conmex un aumento de las tarifas

reales en un 6% por año durante los años 2013 a 2021 (con excepción en los años 2015

y 2017, donde el incremento autorizado es de 4%).

2.16 Entre 2005 y 2006, las tarifas fueron fijadas en un nivel aproximadamente 19% por

debajo del máximo permitido según contrato. El nivel máximo permitido fue

alcanzado por primera vez en 2007, y desde entonces, las tarifas han ido aumentando

de acuerdo al contrato.

2.17 En la Figura 2.3 se muestran las tarifas aplicadas (en tarifa por km) hasta el 2013 en

términos reales y nominales. Estas tarifas incluyen el Impuesto al Valor Agregado

(IVA), el cuál entre 2055 y 2010 fue de 15%, y fue aumentado a 16% de ahí en

adelante.

Proyecciones de tráfico e ingresos

11

2.18 Desde 2013, cada vez que un vehículo pasa la barrera de peaje, el usuario paga un

monto adicional de MXN 0.54. Este monto, conocido como SIVA, se reajustará al

comienzo de cada año, de acuerdo a la inflación (INPC). Fue introducido en diciembre

de 2012 por el Estado de México, para cubrir los costos de un sistema independiente

de conteo y verificación vehicular. El dinero recaudado es traspasado a SASCAEM

(Sistema de Autopistas, Aeropuertos, Servicios Conexo y Auxiliares).

2.19 A menos que se indique lo contrario, todos los valores de peajes e ingresos

mencionados en este informe incluyen IVA (y SIVA). Se ha asumido que el valor del IVA

permanecerá en 16% durante el período de la concesión y que el nivel del SIVA será

igual al actual, pero aumentará de acuerdo a la inflación.

FIGURA 2.3 TARIFAS POR KILÓMETRO HISTÓRICAS DE CONMEX 2005-2013

Nota: el IVA aumentó de 15% a 16% en 2010.

Fuente: Preparado por SDG basado en información proporcionada por Conmex

0.0%

3.3%

23.3%

3.8%

6.5%

4.5% 4.4%3.8%

9.8%

0%

5%

10%

15%

20%

25%

1.00

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

2.80

2005 2006 2007 2008 2009 2010 2011 2012 2013

Po

rcen

taje d

e in

crem

en

to d

e tarifa (M

XN

)

Tari

ffa(

MX

N)

Tarifa (incl. IVA) Tarifa real (en Mx$ 2002) % incremento total

Proyecciones de tráfico e ingresos

12

2.20 En la siguiente tabla se presentan las tarifas del año 2013 de las casetas de peajes

troncales.

TABLA 2.3 ACTUALES TARIFAS TRONCALES POR TIPO DE VEHÍCULO (VALORES EN

MXN DE 2013)

Fase Barrera Nombre Autos

Buses

2 – 4

ejes

Camiones

2 – 4 ejes 5 – 6 ejes 7 o más

ejes

AU BU CU CA1 CA2

I T0 Jorobas 40 59 59 75 99

T1 Tultepec 50 74 74 94 123

T2 Conmex 35 53 53 67 88

II T3 Nabor Carrillo 22 33 33 42 55

T4 Chalco 72 108 108 137 180

III A31, A32 Tultepec 41 62 62 78 102

T5 Tultitlan 19 27 27 35 45

T6 Cuautitlan 14 20 20 25 33

Fuente: Información proporcionada por Conmex

2.21 Los usuarios pueden pagar por cada transacción en efectivo o pueden comprar un

transpondedor y pagar electrónicamente. En ambos casos, los usuarios pasan por una

barrera física, la cual asegura que solo accedan vehículos a la autopista que han

pagado o que cuentan con una cuenta válida para hacerlo.

2.22 La compañía OPCOM, perteneciente al Grupo OHL, opera el sistema electrónico de

peaje, llamado TeleVía. Este mismo sistema es el que utiliza OHL en las otras dos

autopistas urbanas: Viaducto Bicentenario y Autopista Urbana Norte. Además, Conmex

tiene un acuerdo de interoperabilidad con Telepass, permitiendo que usuarios con

Telepass Tag usen el CEM.

2.23 Los usuarios de TeleVía, también pueden utilizar su tag para acceder a otras

autopistas urbanas del DF (Autopista Urbana Sur y Supervía Poniente) y usar otros

sistemas electrónicos, para manejar sus cuentas, viajar y obtener soporte al cliente,

por medio de un portal y punto de contacto único.

Proyecciones de tráfico e ingresos

13

FIGURA 2.4 AUTOPISTAS URBANAS QUE UTILIZAN TELEVIA Y TELEPASS

Fuente: http://www.televia.com.mx/autopistas.html

Proyecciones de tráfico e ingresos

14

3 Contexto socio-económico

Objetivo del CEM

3.1 El CEM – originalmente denominado “Sistema Carretero del Oriente” – fue

originalmente pensado como una ruta alternativa para evitar el paso por el ZMVM.

Conectado con cinco de las siete rutas radiales que conectan el ZMVM con las regiones

norteñas del país y con el Golfo de México, crearía un anillo externo/libramiento del

DF, el que, junto con otros anillos internos planificados, aliviaría la explosión de la

congestión de tráfico en la ciudad.

3.2 Sin embargo, más o menos al mismo tiempo, como parte del Proyecto Gran Visión el

gobierno preparaba el Corredor Altiplano-Golfo, incorporando el Libramiento Norte

del Valle de México. Este proyecto fue contratado a fines del año 2005 y empezó su

operación en el año 2006. En el año 2011, el proyecto ya había sido completado. Ahora

conocido como Arco Norte, este proyecto creó un libramiento más periférico al DF que

provee una mejor ruta para el tráfico entre el norte y sudeste de México.

3.3 La figura que sigue muestra la ubicación del CEM y de Arco Norte.

FIGURA 3.1 UBICACIÓN ESTRATÉGICA DEL CEM EN LA REGIÓN

Fuente: Preparado por SDG

3.4 Sin embargo, el área metropolitana se ha expandido rápidamente hacia el este y

noreste en dirección al Estado de México e Hidalgo, particularmente hacia los

Proyecciones de tráfico e ingresos

15

municipios de Ecatepec y Tizayuca. Estas áreas son atractivas para los desarrolladores

por su proximidad al DF y por las grandes extensiones de tierra disponibles para uso

residencial, comercial e industrial. El CEM tiene un rol clave en proveer acceso a estas

nuevas áreas de desarrollo.

3.5 Como se muestra en la Figura 3.2 la autopista cruza 18 municipios del Estado de

México y conecta las autopistas radiales de:

I México – Querétaro

I México – Pachuca

I México – Tulancingo

I Peñón – Texcoco

I México – Puebla

FIGURA 3.2 UBICACIÓN DEL CEM Y SU RELACIÓN CON LA RED VIAL

Fuente: Preparado por SDG

Proyecciones de tráfico e ingresos

16

3.6 La Figura 3.3 muestra cómo el CEM sirve a la red de carreteras locales.

FIGURA 3.3 VIALIDAD PRINCIPAL DE LA ZONA METROPOLITANA DEL VALLE DE

MÉXICO A LO LARGO DEL CEM

Fuente: Preparado por SDG

3.7 Debido a la expansión del ZMVM, el CEM se ha convertido en una importante ruta para

los usuarios de vehículos privados que quieren viajar entre los municipios ubicados en

el área este del Estado de México, y que van hacia las regiones al norte y centro de DF

y/o a los municipios industriales del Estado de México ubicados hacia el norte de la

ciudad.

3.8 Para el tráfico comercial, el CEM se ha convertido en una importante ruta, con

camiones que viajan a áreas industriales ubicadas al norte del DF, así como también a

aquéllas ubicadas en el corredor México – Tizayuca – Pachuca.

3.9 Estos patrones de movimiento se ilustran en las siguientes figuras.

Proyecciones de tráfico e ingresos

17

FIGURA 3.4 PRINCIPALES FLUJOS DE TRÁFICO DE VEHÍCULOS PRIVADOS Y DE

CARGA

Fuente: Preparado por SDG

3.10 Aunque hay algunos viajes de paso, se puede ver que el CEM se usa principalmente

para viajes de corta distancia. La longitud promedio de viaje en el CEM es de 15 km.

3.11 Para mejorar el entendimiento de los movimientos de tráfico en el CEM, en el año

2010, OHL solicitó a Transconsult para realizar encuestas a lo largo del corredor y

desarrollar una matriz de viajes expandida de usuarios y no-usuarios. Aunque esta

encuesta fue realizada antes de que las Fases II y III fueran completadas, los análisis

de SDG sugieren que los patrones de viaje no cambiaron significativamente cuando

estas dos secciones fueron abiertas. Esto se discute con más detalle más adelante.

3.12 Basándose en los análisis de las matrices entregadas, las siguientes dos figuras

muestran los principales pares origen-destino (OD) de la matriz de usuarios de auto del

CEM en el período punta mañana y tarde.

Proyecciones de tráfico e ingresos

18

FIGURA 3.5 VIAJES EN AUTOMÓVIL (PERÍODO AM)

Fuente: Preparado por SDG basado en información proporcionada por OHL

3.13 La Figura 3.5 muestra que durante el período AM se utiliza el CEM principalmente para

viajes cortos entre los diferentes municipios del Estado de México y el DF. Los

principales generadores de viajes en este período son los municipios del Estado de

México altamente residenciales, tales como Tecámac, Ecatepec, Atenco Coacalco y

Cuautitlán.

3.14 Los principales atractores de viajes en auto en el período AM son más variados y

cubren los distritos del norte del DF, Ecatepec, Cuautitlán, Nezahualcóyotl. Aunque el

DF es generalmente un gran atractor de viajes, municipios como Ecatepec (con una

alta concentración de actividad industrial y comercial) son también importantes

atractores en el período AM.

Proyecciones de tráfico e ingresos

19

3.15 En el período PM, el CEM parece llevar algunos viajes de larga distancia que van desde

Texcoco hacia el norte del Estado de México. Sin embargo, los principales pares OD en

la matriz de viajes en auto del CEM nuevamente corresponden a viajes de corta

distancia, con una dispersión más amplia que la observada en el período AM. En

general el patrón es el opuesto al observado en los flujos del período AM.

FIGURA 3.6 VIAJES EN AUTOMÓVIL (PERÍODO PM)

Fuente: Preparado por SDG basado en información proporcionada por OHL.

3.16 Los principales generadores de viajes del período PM son municipios con altas

concentraciones de actividad económica en el DF y el Estado de México. Estos cubren

los distritos en el norte del DF, Ecatepec, Cuautitlán and Nezahualcóyotl. Los

principales atractores de viajes en el período PM son municipios con alta

Proyecciones de tráfico e ingresos

20

concentración de áreas residenciales tales como Ecatepec, Tecámac, Tultitlán,

Coacalco, Nezahualcóyotl.

3.17 Las Figura 3.7 y Figura 3.8 muestran los orígenes y destinos de los camiones del CEM

en el período AM y PM, respectivamente. De acuerdo a las matrices de viajes

entregadas por el concesionario, en ambos períodos, los camiones utilizan el CEM para

viajes de larga distancia. Los viajes principales son entre las localidades del área

industrial y comercial en el ZMVM (Ecatepec, Tultitlán, Iztapalapa and Venustiano

Carranza) y estados centrales del país tales como San Luis Potosí, Guanajuato,

Zacatecas y Querétaro. Por otra parte, camiones con itinerarios más cortos son

mayoritariamente registrados entre los municipios de Nezahualcoyotl, Ecatepec y

Tecámac en el Estado de México.

FIGURA 3.7 VIAJES DE CAMIONES (PERÍODO AM)

Fuente: Preparado por SDG basado en información proporcionada por OHL.

Proyecciones de tráfico e ingresos

21

FIGURA 3.8 VIAJES DE CAMIONES (PERÍODO PM)

Fuente: Preparado por SDG basado en información proporcionada por OHL.

3.18 Como se mencionó anteriormente, no había información de los patrones OD en las

Fases II y III.

3.19 A partir de la visita al campo y conversaciones con el concesionario, se entiende que

la apertura de las Fases II y III no cambió significativamente los patrones de viajes y

siguen predominando los viajes de corta distancia.

3.20 La fase II ofrece una ruta más rápida a quienes viajan entre Chalco/Ixtapaluca y

Texcoco y también a aquellos que realizan viajes de corta distancia entre áreas

densamente pobladas de Nezahualcóyotl, Chimalhuacán y Ecatepec. La apertura de la

Fase II sólo parece haber afectado los niveles de tráfico en la sección contigua de la

fase I (T2).

3.21 En el caso de los vehículos pesados, la Fase II ofrece una ruta directa a los vehículos

que vienen desde el sudeste, es decir, ciudades como Puebla, Veracruz y

Coatzacoalcos, y las áreas industriales y comerciales de Ecatepec, Zumpango,

Tultitlán y Cuautitlán en el norte. Es posible que la construcción de esta sección haya

contribuido a un aumento de viajes de larga distancia para los camiones que usan el

CEM.

Proyecciones de tráfico e ingresos

22

FIGURA 3.9 PATRONES DE VIAJES FASE II

Fuente: Preparado por SDG

3.22 La Fase III actúa como una extensión de la autopista de Chamapa – La Venta que está

ubicada en el Estado de México, y que pasa a través de los municipios de Naucalpan,

Cuajimalpa y Huixquilucan hacia el oeste de la capital. Los usuarios de la autopista

Chamapa - La Venta que viajan hacia y desde el norte de la capital no necesitan usar

las rutas urbanas más congestionadas dentro de la capital. Tal como se observó

durante la visita al campo, una proporción importante del tráfico ingresan al CEM en

la intersección con la autopista Chamapa – La Venta (intersección Lago de Guadalupe)

y deja la autopista en las intersecciones Mexico – Querétaro y Tultilán para acceder al

DF.

3.23 La Fase III facilita los movimientos de tráfico en sentido este-oeste entre Ecatepec y

las áreas de Cuautitlán, Izcalli y Atizapán. Para vehículos comerciales, la Fase III se

distingue por los viajes desde las áreas industriales del corredor México – Querétaro

hacia el corredor México – Tizayuca – Querétaro en el este y el área industrial de

México – Tepotzotlán.

Proyecciones de tráfico e ingresos

23

FIGURA 3.10 PATRONES DE VIAJES FASE III

Fuente: Preparado por SDG

Proyecciones de tráfico e ingresos

24

El Contexto Socio-Económico

3.24 El Estado de México y el DF están ubicados en el centro de México, cubriendo un área

de 23,800 km2, que comprenden un 1.2% de la superficie del país. Sin embargo, de

acuerdo al Censo de Población y Hogares del año 2010, el Estado de México y el DF

juntos, tienen una población de alrededor de 24 millones de habitantes,

representando más de un 20% de la población nacional.

3.25 Como se puede ver en la figura siguiente, en los últimos 20 años, la población del

Estado de México ha crecido a una tasa más alta que el DF.

FIGURA 3.11 POBLACIÓN PERÍODO 1995 – 2010 DEL ESTADO DE MÉXICO Y CIUDAD

DE MÉXICO

Fuente: Preparado por SDG basado en información de CONAPO

3.26 Consecuentemente, como se ve en el gráfico de más abajo, la población del Estado de

México ha crecido, mientras que la del DF se ha estancado.

0

2

4

6

8

10

12

14

16

1990 1995 2000 2005 2010

Pobla

ció

n (

millo

nes)

Ciudad de México Estado de México

Proyecciones de tráfico e ingresos

25

FIGURA 3.12 PARTICIPACIÓN DEL ESTADO DE MÉXICO Y CIUDAD DE MÉXICO EN EL

TOTAL DE LA POBLACIÓN, 1995 – 2010

Fuente: Preparado por SDG basado en información de CONAPO

3.27 En el año 2010, se redefinió el ZMVM, conformándose por 76 municipios, 16 de los

cuales corresponden a delegaciones del DF, mientras que 59 de los 60 restantes están

ubicados en el Estado de México, con el último municipio localizado en el estado de

Hidalgo.

3.28 Como consecuencia de la expansión del ZMVM, la población de los municipios

alrededor del CEM han experimentado un fuerte crecimiento en los últimos 10 años,

esto se aprecia en la Figura 3.13.

10% 9% 9% 8% 8%

12% 13% 13% 14% 14%

78% 78% 78% 78% 79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 2000 2005 2010

Part

icip

ació

n e

n p

obla

ció

n t

ota

l

Ciudad de México Estado de México Otros Estados

Proyecciones de tráfico e ingresos

26

FIGURA 3.13 POBLACIÓN MUNICIPIOS DEL CORREDOR, 2000 - 2010

Fuente: Preparado por SDG based on information from INEGI

3.29 La población creció en los municipios del Estado de México ubicados al este de la

ciudad, tales como Chicoloapan, Tecámac, Ixtapaluca, Chalco, Chimalhuacán, Texcoco

mientras ciertas áreas del DF registraron tasas de crecimiento negativas.

3.30 De acuerdo al Censo de Población y Hogares del año 2010, el municipio de Ecatepec es

aquél con el mayor número de habitantes en el Estado de México, registrando una

población de 1.6 millones de habitantes en el año 2010, seguido por el municipio de

Nezahualcóyotl con 1.1 millones de habitantes.

3.31 En particular en el municipio de Ecatepec el fenómeno de altos niveles de población

data desde hace 25 años. Originalmente los asentamientos se produjeron con el

propósito de explotar las áreas agrícolas que eran parte de la reserva ecológica de

Sierra de Guadalupe.

3.32 Los niveles de población desde el año 2003 aumentaron debido a la autorización

otorgada a los municipios para la construcción de grandes proyectos de vivienda

social. Una amplia mayoría de los habitantes de la municipalidad de Ecatepec eran

personas que solían vivir en el DF pero tuvieron que irse debido a los altos precios de

las viviendas allí.

Proyecciones de tráfico e ingresos

27

3.33 La siguiente figura muestra la población y tasas de crecimiento de los municipios en el

área de estudio relevante para el CEM en los últimos diez años.

FIGURA 3.14 POBLACIÓN Y CRECIMIENTO PROMEDIO ANNUAL POR MUNICIPIOS EN

EL CORREDOR ENTRE 2000 Y 2010

Fuente: Preparado por SDG basado en información de CONAPO

3.34 De acuerdo al Consejo Nacional de Población (CONAPO), estas tendencias continuarán

en el futuro. Las proyecciones de CONAPO sugieren que la población en los municipios

del Estado de México alrededor del CEM continuarán creciendo a tasas más altas que

el ZMVM, mientras aquellos en el DF decrecerán levemente, como se muestra en la

tabla siguiente:

TABLA 3.1 TASA DE CRECIMIENTO PROMEDIO ANUAL DE ZMVM Y MUNICIPIOS

RELEVANTES AL CEM 2010 A 2020 Y 2020 A 2030

Zona 2010-2020 2020-2030

ZMVM 0.7% 0.5%

Municipios del Estado de México, relevantes al CEM 1.3% 1.0%

Delegaciones del DF, relevantes al CEM -0.4% -0.5%

Fuente: Preparado por SDG basado en información de CONAPO

0 1,000,000 2,000,000

Nezahualcóyotl

Tlalnepantla de Baz

Venustiano Carranza

Iztacalco

Azcapotzalco

Gustavo A. Madero

Naucalpan de Juárez

Ecatepec de Morelos

Cuauhtémoc

Atizapán de Zaragoza

Benito Juárez

Coacalco de Berriozábal

Valle de Chalco Solidaridad

Tultitlán

Texcoco

Chimalhuacán

Atizapán

Chalco

Ixtapaluca

Cuautitlán

Tecámac

Chicoloapan

Población 2010 Población 2000

-1.0%

-0.8%

-0.7%

-0.7%

-0.6%

-0.4%

-0.3%

0.2%

0.3%

0.5%

0.7%

1.0%

1.0%

1.2%

1.4%

2.3%

2.3%

3.6%

4.6%

6.3%

7.8%

8.5%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Nezahualcóyotl

Tlalnepantla de Baz

Venustiano Carranza

Iztacalco

Azcapotzalco

Gustavo A. Madero

Naucalpan de Juárez

Ecatepec de Morelos

Cuauhtémoc

Atizapán de Zaragoza

Benito Juárez

Coacalco de Berriozábal

Valle de Chalco Solidaridad

Tultitlán

Texcoco

Chimalhuacán

Atizapán

Chalco

Ixtapaluca

Cuautitlán

Tecámac

Chicoloapan

Proyecciones de tráfico e ingresos

28

Actividad Económica

3.35 En el año 2012, el Valor Agregado Bruto (VAB) a precios del año 2003 para el Estado de

México fue de 890,697 millones de MXN y para el DF de 1,610,091 millones de MXN, lo

que equivale a una contribución nacional del 10% y 18%, respectivamente. Como se

muestra en la figura siguiente, la contribución de VAB del Estado de México al país

aumentó, mientras que el del DF disminuyó levemente.

FIGURA 3.15 CONTRIBUCIÓN DEL VAB DEL ESTADO DE MÉXICO AL TOTAL

Fuente: Preparado por SDG basado en información del SIREM

3.36 En la última década, el VAB a nivel nacional y estadual ha fluctuado significativamente

debido a la inestabilidad del crecimiento económico del país y en particular debido a

la crisis económica mundial del año 2008. La siguiente figura muestra las tasas de

crecimiento anual del VAB, en el Estado de México y en el Distrito Federal.

FIGURA 3.16 TASAS DE CRECIMIENTO ANNUAL DEL VAB, PARA CIUDAD DE MÉXICO,

ESTADO DE MÉXICO Y NACIONAL

Fuente: Preparado por SDG basado en información del SIREM

19% 18% 18% 18% 18% 18% 18% 18% 18% 18%

9% 9% 9% 9% 9% 9% 9% 10% 10% 10%

72% 73% 73% 73% 73% 73% 72% 72% 72% 72%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Porc

enta

je d

e c

ontr

ibució

n

Ciudad de México Estado de México Resto del país

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Tasa

de c

recim

iento

(%

)

Total Nacional Ciudad de México Estado de México

Proyecciones de tráfico e ingresos

29

3.37 El Estado de México tiene 108 desarrollos/áreas industriales ubicadas en 25 municipios

a lo largo del estado, localizadas predominantemente en municipios vecinos o en el

entorno del DF. La mayor concentración de parques industriales por municipio está en

Cuautitlán Izcalli (10 parques), Naucalpan (6 parques), Tlalnepantla (17 parques) and

Tultitlán (10 parques).

FIGURA 3.17 PARQUES INDUSTRIALES EN EL ESTADO DE MÉXICO

Fuente: Fideicomiso para el Desarrollo de Parques y Zonas Industriales en el Estado de México

3.38 Las industrias manufactureras que más se han beneficiado debido a su desarrollo en

esta región son las industrias: automotriz, eléctrica y electrónica, alimentos y

bebidas, textil y farmacéutica.

3.39 El comercio minorista es otro sector importante de la economía y el CEM provee

acceso a un gran centro comercial conocido como Centro Plaza Las Américas, ubicado

al norte de Ecatepec. Dentro del perímetro de este gran nuevo desarrollo (inaugurado

recientemente) hay varias tiendas por departamento tales como Liverpool, Sears,

Sanborn, almacenes como Sam's Club y Wal-Mart, lugares de entretenimiento

(Cinepolis), un Hospital del Instituto de Salud del Estado de México (Hospital Las

Américas) y Hotel (Holiday Inn).

Centro Plaza Las Américas

Proyecciones de tráfico e ingresos

30

4 Tráfico en Circuito Exterior

Introducción

4.1 En este capítulo se presentan los niveles de tráfico e ingresos para el año 2012 y luego

se realiza un análisis del tráfico histórico del CEM.

4.2 El concesionario ha entregado información detallada de tráfico del CEM para este

estudio. Esta ha sido recolectada continuamente como parte del proceso de cobro de

peaje. La información corresponde a tráfico por tipo de vehículo para cada caseta de

peaje, durante el período desde que se inició la operación en julio de 2005 hasta fines

de junio de 2013.

4.3 Los tipos de vehículos son compatibles con las categorías de cobro, las que incluyen

autos, buses, camiones simples (con 2 a 4 ejes), camiones articulados (con 5 a 6 ejes)

y camiones pesados con 7 o más ejes.2

4.4 Para tener un primera impresión de los niveles y comportamiento del tráfico e

ingresos, se realizó un análisis a nivel agregado, para cada una de las tres fases del

CEM. Luego se analizaron los datos por sección, de acuerdo a las casetas troncales T-0

a T-6 y sus respectivas casetas auxiliares.

4.5 La siguiente tabla y figura, muestran información acerca de la ubicación de estas siete

secciones.

TABLA 4.1 PRINCIPALES SECCIONES DEL CEM Y SU RELACIÓN CON LAS CASETAS

DE PEAJE Y FASES

Tramo Casetas de peaje troncales Fase Intersecciones delimitantes

1 T-0, Auxiliar A1.a, A1.b I Jorobas – Zumpango

2 T-1 I Zumpango – Lechería

3 Auxiliar A2 to A5 I Lechería – Hank Gonzalez

4 T-2, Auxiliar A6 to A8 I Hank Gonzalez – Peñon-Texcoco

5 T-3, Auxiliar A21, A22 II Peñon-Texcoco – Bordo Xochiaca

6 T-4, Auxiliar A23 to A27 II Bordo Xochiaca - Chalco

7 T-5 & T-6, Auxiliar A31, A33 III Tultepec – Lago de Guadalupe

Fuente: Preparado por SDG basado en información proporcionada por Conmex

2 La información de tráfico de motocicletas está disponible solo a partir de 2013, dado que a estas no se les cobraba por

el uso del CEM en años anteriores.

Proyecciones de tráfico e ingresos

31

FIGURA 4.1 PRINCIPALES SECCIONES DEL CEM Y SUS INTERSECCIONES

DELIMITANTES

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.6 En este reporte, el volumen de tráfico se presenta en términos de transacciones, TPDA

y vehículo-kilómetros:

I Las transacciones se refieren al número de vehículos que pasan por una caseta de

peaje,

I TPDA es una medida de cuán ocupada está el CEM, ya sea en un tramo en particular

o en promedio a lo largo de varios tramos (ponderado de acuerdo al largo de cada

tramo), y

I Los vehículos-kilómetros (veh-km) reflejan el grado de utilización del CEM y

entregan una indicación de los ingresos. Los veh-km se calculan multiplicando las

Proyecciones de tráfico e ingresos

32

transacciones de una caseta de peaje por la distancia de la carretera asociada a

esa plaza.

Tráfico e ingresos en 2012

4.7 La siguiente tabla muestra el tráfico de todo el año 2012 para cada tramo, en término

de transacciones y veh-km diarios y el porcentaje de cada tipo de vehículo. En la

Figura 4.2 se indican las transacciones en cada tramo.

TABLA 4.2 TRANSACCIONES Y VEH-KM DIARIOS POR TRAMO

Fase Tramo Transacciones Veh-km Autos Buses Camiones

2-4 Ejes 5-6 Ejes 7+ Ejes

Fase I 1 15,003 225,416 63% 3% 15% 15% 3%

Fase I 2 33,361 597,360 74% 2% 12% 10% 2%

Fase I 3 40,777 124,440 92% 2% 4% 2% 0%

Fase I 4 46,937 538,641 88% 2% 6% 3% 1%

Fase II 5 23,231 123,145 90% 1% 6% 3% 1%

Fase II 6 11,486 220,988 85% 0% 8% 5% 1%

Fase III 7 74,112 412,819 90% 1% 5% 4% 1%

Total 244,908 2,242,809 86% 1% 7% 5% 1%

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Proyecciones de tráfico e ingresos

33

FIGURA 4.2 NÚMERO DE TRANSACCIONES POR TRAMO 2012

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Proyecciones de tráfico e ingresos

34

Volumen de tráfico

4.8 La siguiente figura muestra el volumen de tráfico (TPDA) para el año 2012 en algunos

puntos seleccionados.

FIGURA 4.3 TPDA 2012 EN PUNTOS SELECCIONADOS

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.9 La información muestra que los niveles de tráfico en los tramos centrales del CEM son

sustancialmente más altos que los de los extremos norte (Tramo 1) y sur (Tramos 5 y

6).

4.10 El tráfico en los tramos centrales (2, 3 y 4) está entre 33,000 y 39,000 (en términos de

TPDA). Estos tramos se utilizan en mayor medida por usuarios de auto que viajan entre

los Municipios más densamente pobladas en el este del estado. Existen muchas

Proyecciones de tráfico e ingresos

35

intersecciones con vías importantes hacia el DF, permitiendo el fácil acceso del centro

hacia las zonas residenciales ubicadas en el lado este.

4.11 El tráfico en el extreme sur (Fase II) es bastante más bajo que el de la Fase III, a pesar

de que ambas fases se completaron al mismo tiempo (abril 2011).

4.12 La Fase III es un tramo corto de autopista, que tiene la mayor cantidad de

transacciones. El tráfico diario en este tramo está entre 20,000 y 26,000 vehículos.

Este tramo de carretera lo utiliza principalmente el tráfico que toma la CEM en la

intersección con autopista Chamapa - La Venta (intersección Lago de Guadalupe) y por

personas viajando de Naucalpan, Cuajimalpa Huixquilucan hacia el oeste de la capital.

Composición del tráfico

4.13 A lo largo de todo el desarrollo del CEM, el volumen de tráfico de camiones pesa

alrededor de un 20%. Sin embargo, en el norte, los vehículos comerciales (pequeños,

medianos y grandes) representan alrededor de un 30% del tráfico y en los tramos

centrales, baja a cerca de un 10%. Esto sugiere que el tráfico de vehículos pesados se

genera en su mayoría en las áreas industriales ubicadas en el norte del DF, tales como

Ecatepec, Cuautitlán y Nezahualcóyotl, y no corresponde a tráfico de paso.

Tráfico e ingresos por fase

4.14 La siguiente tabla muestra el TPDA para cada una de las tres fases del CEM.

TABLA 4.3 TPDA POR FASE Y TIPO DE VEHÍCULO EN 2012

Fase Autos Buses Camiones

Total

TPDA % TPDA % TPDA %

I 22,230 79% 657 2% 5,394 19% 28,282

II 7,648 85% 65 1% 1,332 15% 9,044

III 18,436 88% 218 1% 2,208 11% 20,861

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Proyecciones de tráfico e ingresos

36

4.15 En 2012, el ingreso generado por el CEM alcanzó cerca de 2,200 millones de MXN.

Aproximadamente 2/3 se generó en la Fase I. Las Fases II y III generan cada una

alrededor de 15% de los ingresos, sin embargo, el tráfico promedio diario en la Fase II

es menos de la mitad que el observado en la Fase III.

TABLA 4.4 VEHÍCULOS-KILÓMETROS E INGRESOS EN 2012 (EN VALORES DEL

2012)

Fase Longitud Veh-Km diarios Ingresos incl. IVA

(millones MXN)

Proporción del

total

I 52.54 1,485,857 1,482.87 67.41%

II 38.05 344,133 329.40 14.97%

III 19.79 412,819 387.51 17.62%

Total 110.38 2,242,809 2,199.78 100.00%

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.16 Tal como se muestra en la tabla y figura siguientes, de los ingresos de la Fase I, un

poco más de 2/3 proviene de vehículos privados. En las Fases II y III esta proporción

aumenta a más de ¾. Lo anterior refleja el volumen comparativamente más alto de

camiones en la parte norte de la Fase I.

TABLA 4.5 PROPORCIÓN DE INGRESOS POR TIPO DE VEHÍCULO Y FASE, 2012

Tipo de vehículo Fase I Fase II Fase III Total

Autos 68.1% 76.1% 81.8% 71.7%

Buses 3.0% 1.0% 1.4% 2.4%

Camiones 2-4 ejes 12.4% 11.2% 7.6% 11.4%

Camiones 5-6 ejes 13.0% 8.6% 7.6% 11.4%

Camiones 7+ ejes 3.5% 3.2% 1.5% 3.1%

Total 67.4% 15.0% 17.6% 100.0%

Fuente: Preparado por SDG basado en información proporcion0061da por Conmex

Proyecciones de tráfico e ingresos

37

FIGURA 4.4 INGRESOS POR FASE Y TIPO DE VEHÍCULO, 2012

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Tráfico histórico

Evolución del tráfico por tramos

Tramo 1

4.17 Figura 4.5 y Figura 4.6 muestra la evolución de las transacciones diarias en el Tramo 1

desde el inicio de su operación en 2005, hasta el última año complete de operación

(2012).

FIGURA 4.5 TRANSACCIONES DIARIAS, TRAMO 1 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

200

400

600

800

1000

1200

1400

1600

Fase 1 Fase 2 Fase 3

Pro

po

rción

tipo

de veh

ículo

Re

cau

dac

ión

[m

illo

nes

de

MX

N]

Autos Buses Camiones 2-4

Camiones 5-6 Camiones 7+ Recaudación total

-

2000.0

4000.0

6000.0

8000.0

10000.0

12000.0

14000.0

16000.0

18000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tran

sacc

ion

es d

iari

as

Autos Buses Camiones

Proyecciones de tráfico e ingresos

38

FIGURA 4.6 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

1 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.18 Durante los primeros tres años de operación, las transacciones en el Tramo 1

aumentaron fuertemente, de sobre 6,000 a alrededor de 16,000. Esto equivale a un

crecimiento promedio anual de 34%.

4.19 En 2009 – 2010 el tráfico disminuyó. Aunque en parte esto fue por el reflejó de la

situación económica general, se cree que un factor más importante fue el inicio de la

operación del Arco Norte a fines de 2009. Con la apertura del libramiento, el tráfico

de paso tenía la posibilidad de pasarse a la ruta superior y en respuesta a esto, el

número de transacciones de camiones en la parte norte de la Fase I (particularmente

T-0 y T-1) disminuyó en cerca de un 5% en 2010.

4.20 Del 2010 al 2012, las transacciones diarias disminuyeron en 10%. Esto debido a, en

parte, el impacto del inicio de la fase III, la que permite un acceso más directo a las

áreas ubicadas al norte del DF.

Tramo 2

4.21 Durante los seis primeros años de operación, la evolución de las transacciones diarias

se comporta de manera similar al del tramo adyacente (tramo 1). Después de un

ramp-up fuerte en los primeros tres años, el crecimiento del tráfico comenzó a

detenerse en 2010, probablemente debido a la recesión en curso(el PIB del estado de

México bajó en 5.2% y el del país en 6%) y la apertura del Arco Norte. Al igual que en

el tramo 1, el tráfico de vehículos pesados bajó en 2009-2010 en 6%- Los buses

aumentaron en 2010 debido a los trabajos de construcción para Mexibus en Avenida

Central.

4.22 Como se aprecia en la siguiente figura, el 2011, el inicio de la fase III produjo un

aumento importante del tráfico en el tramo 2, aumentándose las transacciones de

20,000 a 30,000 entre 2010 y 2012, equivalente a un 52% de aumento.

72%64% 64% 63% 63% 61% 63% 63%

26%34% 34% 34% 34% 32% 34% 33%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

lo

Autos Buses Camiones

Proyecciones de tráfico e ingresos

39

FIGURA 4.7 TRANSACCIONES DIARIAS, TRAMO 2 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.8 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

2 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.23 En los tramos 1 y 2 se aprecia una alta proporción de tráfico de camiones (30%), sin

embargo, luego del inicio de la fase III, esta baja en el tramo 2 a 24% en 2012 debido

al aumento del tráfico de autos, más que a una disminución del tráfico de camiones.

4.24 La gran proporción de camiones en estos tramos se explica por la existencia de una

zona industrial importante ubicada a un costado de la ruta 85 entre las intersecciones

México – Pachuca y Avenida Río de los Remedios al norte del centro de la ciudad, así

como a grandes bodegas ubicadas entre Jorobas y Zumpango.

-

5000.0

10000.0

15000.0

20000.0

25000.0

30000.0

35000.0

40000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tran

sacc

ion

es d

iari

as

Autos Buses Camiones

80%71% 69% 68% 67% 66% 71% 74%

19%28% 29% 30% 30% 28% 26% 24%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

lo

Autos Buses Camiones

Proyecciones de tráfico e ingresos

40

Tramo 3

4.25 Figura 4.9 muestra la evolución de las transacciones en el tramo 3. Del año 2005 al

2010, las transacciones aumentaron de aproximadamente 10,000 a 40,000, mostrando

un período de ramp-up más largo que en otros tramos, probablemente debido a que el

2007 se abrieron dos nuevos accesos.

FIGURA 4.9 TRANSACCIONES DIARIAS, TRAMO 3 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.10 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

3 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

-

5000.0

10000.0

15000.0

20000.0

25000.0

30000.0

35000.0

40000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tran

sacc

ion

es d

iari

as

Autos Buses Camiones

96% 96% 94% 93% 93% 91% 92% 92%

3% 4% 5% 6% 6% 6% 7% 7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

lo

Autos Buses Camiones

Proyecciones de tráfico e ingresos

41

Tramo 4

4.26 En este tramo, el ramp-up, se observa solo durante el primer año de operación, con

un crecimiento bastante más lento entre 2006 y 2009. Sin embargo, a comienzos del

2010, con la apertura del primer tramo de la fase II (Plaza T-3) ubicado a continuación

del tramo 4, se observa un aumento importante de tráfico. En 2011, el tráfico bajó

levemente y en 2012 se recuperó. La proporción de camiones en este tramo se ha

mantenido alrededor de un 10%d desde el primer año completo de operación.

FIGURA 4.11 TRANSACCIONES DIARIAS, TRAMO 4 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.12 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

4 (FASE I)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

-

5000.0

10000.0

15000.0

20000.0

25000.0

30000.0

35000.0

40000.0

45000.0

50000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tran

sacc

ion

es d

iari

as

Autos Buses Camiones

96%87% 89% 89% 90% 90% 89% 88%

4%12% 10% 10% 8% 9% 9% 10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

lo

Autos Buses Camiones

Proyecciones de tráfico e ingresos

42

Tramo 5 y 6

4.27 La evolución del tráfico en el tramo 5, cuya operación comenzó en diciembre de 2009,

se muestra en la Figura 4.13. En el primer año completo de operación, año 2010, se

registraron cerca de 8,000 transacciones diarias, con un fuerte crecimiento en 2011,

llegando a las 19,000 transacciones. Este aumento de tráfico se explica principalmente

por el inicio de la segunda parte de la fase II, siendo ésta una extensión directa hacia

el sur del tramo 5.

4.28 La evolución de la secunda parte de la fase II, el tramo 6, se presenta en la Figura

4.15. Alrededor de un 10% de las transacciones en ambos tramos son camiones.

FIGURA 4.13 TRANSACCIONES DIARIAS, TRAMO 5 (FASE II)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.14 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

5 (FASE II)

-

5000.0

10000.0

15000.0

20000.0

25000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tra

nsa

ccio

nes

dia

rias

Autos Buses Camiones

0% 0% 0% 0%

93% 89% 91% 90%

0% 0% 0% 0%

6% 10% 8% 10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

los

Autos Buses Camiones

Proyecciones de tráfico e ingresos

43

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.15 TRANSACCIONES DIARIAS, TRAMO 6 (FASE II)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.16 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

6 (FASE II)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Tramo 7

4.29 El tramo 7 de la fase III, inició su operación en octubre de 2010. Durante los dos

primeros años de operación las transacciones diarias aumentaron de 28,000 a 74,000

en 2012. Este tramo es el que tiene más transacciones diarias.

-

2000.0

4000.0

6000.0

8000.0

10000.0

12000.0

14000.0

16000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tran

sacc

ion

es d

iari

as

Autos Buses Camiones

0% 0% 0% 0% 0% 0%

85% 87%

0% 0% 0% 0% 0% 0%

14% 12%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

los

Autos Buses Camiones

Proyecciones de tráfico e ingresos

44

FIGURA 4.17 TRANSACCIONES DIARIAS, TRAMO 7 (FASE III)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.30 El fuerte crecimiento entre 2010 y 2011 se puede atribuir al ramp-up y a la apertura

de más accesos en este tramo. La apertura de este tramo, además, empujó los niveles

de tráfico del tramo adyacente (tramo 2).

FIGURA 4.18 COMPOSICIÓN DE TRANSACCIONES SEGÚN TIPO DE VEHÍCULO, TRAMO

7 (FASE III)

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Resumen

4.31 La Figura 4.19 muestra la evolución de los vehículos-kilómetros diarios para cada

tramo desde su respectiva fecha de inicio de operación.

4.32 Como se observa:

-

10000.0

20000.0

30000.0

40000.0

50000.0

60000.0

70000.0

80000.0

2005 2006 2007 2008 2009 2010 2011 2012

Tran

sacc

ion

es d

iari

as

Autos Buses Camiones

Proyecciones de tráfico e ingresos

45

I A comienzos del 2010, comienza la operación del primer tramo de la fase II (Plaza

T-3) y como resultado, aumenta el tráfico del tramo 4, adyacente a este.

I El crecimiento del tramo 5, se debe principalmente a la apertura de la segunda

parte de la fase II, que representa una extensión directa hacia el sur del tramo 5.

I La apertura del tramo 7 produjo un aumento del tráfico en el tramo 2 adyacente.

FIGURA 4.19 VEHÍCULOS-KILÓMETROS DIARIOS POR TRAMO

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Evolución del tráfico por fase

4.33 La Figura 4.20 muestra la evolución del tráfico total en términos de vehículos-

kilómetros. Se aprecia un continuo crecimiento del tráfico desde el inicio, con un

fuerte crecimiento entre los años 2010 y 2012, debido principalmente a la apertura de

nuevos tramos.

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

2005 2006 2007 2008 2009 2010 2011 2012

Ve

híc

ulo

s -

kiló

me

tro

s d

iari

os

Tramo 1 Tramo 2 Tramo 3 Tramo 4Tramo 5 Tramo 6Tramo 7

Proyecciones de tráfico e ingresos

46

FIGURA 4.20 EVOLUCIÓN DE VEHÍCULOS-KILÓMETROS TOTALES DEL CEM

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.21 EVOLUCIÓN DE LA COMPOSICIÓN DEL TIPO DE VEHÍCULO DEL CEM

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.34 La evolución de los vehículos-kilómetros de las fases I a III, se muestra en la Figura

4.22, Figura 4.23 y Figura 4.24, respectivamente.

0

500

1,000

1,500

2,000

2,500

2005 2006 2007 2008 2009 2010 2011 2012

Veh

ícu

los

-ki

lóm

etro

s d

iari

os

(en

mile

s)

Autos Buses Camiones 2-4 Camiones 5-6 Camiones 7+

86%79% 77% 77% 78% 79% 81% 81%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011 2012

Pro

po

rció

n t

ipo

de

veh

ícu

lo

Autos Buses Camiones 2-4 Camiones 5-6 Camiones 7+

Proyecciones de tráfico e ingresos

47

FIGURA 4.22 EVOLUCIÓN DE VEHÍCULOS-KILÓMETROS, FASE I

Fuente: Preparado por SDG basado en información proporcionada por Conmex

FIGURA 4.23 EVOLUCIÓN DE VEHÍCULOS-KILÓMETROS, FASE II

Fuente: Preparado por SDG basado en información proporcionada por Conmex

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2006 2007 2008 2009 2010 2011 2012

Veh

ícu

los

-ki

lóm

etr

os

dia

rio

s (e

n m

iles)

Autos Buses Camiones 2-4 Camiones 5-6 Camiones 7+

0

200

400

600

800

1,000

1,200

1,400

1,600

2005 2006 2007 2008 2009 2010 2011 2012

Veh

ícu

los

-ki

lóm

etr

os

dia

rio

s (e

n m

iles)

Autos Buses Camiones 2-4 Camiones 5-6 Camiones 7+

Proyecciones de tráfico e ingresos

48

FIGURA 4.24 EVOLUCIÓN DE VEHÍCULOS-KILÓMETROS, FASE III

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.35 Las siguientes tablas entregan un resumen del TPDA, transacciones diarias, vehículos-

kilómetros totales e ingresos, para cada fase y año.

TABLA 4.6 EVOLUCIÓN DEL TPDA POR FASE

Año Fase I Fase II Fase III Total

Vehículos %p.a. Vehículos %p.a. Vehículos %p.a. Vehículos %p.a.

2005 9,348 9,348

2006 17,389 86.0% 17,389 86.0%

2007 20,054 15.3% 20,054 15.3%

2008 22,727 13.3% 22,727 13.3%

2009 23,814 4.8% 23,814 4.8%

2010 25,341 6.4% 7,999 14,117 23,109 -3.0%

2011 25,250 -0.4% 6,668 -6.6% 16,565 17.3% 18,644 -19.3%

2012 28,282 12.0% 9,044 35.6% 20,861 25.9% 20,320 9.0%

Fuente: Preparado por SDG basado en información proporcionada por Conmex

4.36 Los niveles más altos de TPDA se encuentran en la fase I, con 28, 282 vehículos diarios

en 2012. A pesar de la disminución de tráfico del 2010 al 2011 en las fases I y II, los

vehículos-kilómetros y las transacciones diarias de toda la concesión siguieron

creciendo durante ese periodo. Por lo tanto, los ingresos han crecido en todas las fases

y todos los años desde el comienzo de la operación en el 2005.

0

50

100

150

200

250

300

350

400

2005 2006 2007 2008 2009 2010 2011 2012

Veh

ícu

los

-ki

lóm

etr

os

dia

rio

s (e

n m

iles)

Autos Buses Camiones 2-4 Camiones 5-6 Camiones 7+

Proyecciones de tráfico e ingresos

49

4.37 Un tramo corto de la fase II comenzó su operación en 2009, pero sin cobro de peaje. El

tráfico promedio en 2010 fue de casi 8,000 vehículos diarios y bajó en 2011. Esto se

debe a la apertura de un segundo tramo con menor tráfico pero de mayor longitud,

con lo cual el TPDA ponderado resulta ser más bajo. En 2012, los niveles de TPDA se

recuperaron y alcanzaron un pico de 9,000.

4.38 La proporción global de camiones aumentó sustancialmente una vez habilitado el

Segundo tramo de la fase II el 2011, subiendo de 6.2% en 2009 a 14.7% en 2012.

4.39 La fase III comenzó su operación en 2010 con un TPDA de alrededor de 13,900 durante

los primeros meses. Luego de la apertura de más accesos en 2011, los niveles de

tráfico aumentaron gradualmente a más de 20,000 (TPDA) el 2012.

TABLA 4.7 EVOLUCIÓN DE TRANSACCIONES DIARIAS POR FASE

Año

Fase I Fase II Fase III Total

Vehículos %p.a. Vehículos %p.a. Vehículos %p.a. Vehículos %p.a.

2005 25,316 25,316

2006 77,034 204.3% 77,034 204.3%

2007 92,284 19.8% 92,284 19.8%

2008 106,055 14.9% 106,055 14.9%

2009 113,132 6.7% 113,132 6.7%

2010 122,840 8.6% 7,999 27,740 137,755 21.8%

2011 122,399 -0.4% 19,065 138.3% 52,452 89.1% 193,916 40.8%

2012 136,079 11.2% 34,717 82.1% 74,112 41.3% 244,908 26.3%

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Proyecciones de tráfico e ingresos

50

TABLA 4.8 EVOLUCIÓN DE VEHÍCULOS-KILÓMETROS DIARIOS POR FASE (EN MILES)

Año Fase I Fase II Fase III Total

Vehículos %p.a. Vehículos %p.a. Vehículos %p.a. Vehículos %p.a.

2005 297.4 297.4

2006 913.6 207.1% 913.6 207.1%

2007 1,053.6 15.3% 1,053.6 15.3%

2008 1,194.0 13.3% 1,194.0 13.3%

2009 1,251.2 4.8% 1,251.2 4.8%

2010 1,331.4 6.4% 50.4 128.7 1,413.8 13.0%

2011 1,326.6 -0.4% 155.4 208.4% 270.3 109.9% 1,752.2 23.9%

2012 1,485.9 12.0% 344.1 121.5% 412.8 52.7% 2,242.8 28.0%

Fuente: Preparado por SDG basado en información proporcionada por Conmex

TABLA 4.9 EVOLUCIÓN DE LOS INGRESOS POR FASE (EN MILLONES DE MXN, INC.

IVA)

Año

Fase I Fase II Fase III Total

Vehículos %p.a. Vehículos %p.a. Vehículos %p.a. Vehículos %p.a.

2005 83.5 83.5

2006 586.0 601.4% 586.0 601.4%

2007 854.9 45.9% 854.9 45.9%

2008 999.4 16.9% 999.4 16.9%

2009 1,101.7 10.2% 1,101.7 10.2%

2010 1,220.6 10.8% 43.3 27.5 1,291.3 17.2%

2011 1,274.6 4.4% 140.8 225.4% 252.3 817.7% 1,667.7 29.1%

2012 1,482.9 16.3% 329.4 134.0% 387.5 53.6% 2,199.8 31.9%

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Ramp Up

4.40 La Figura 4.25 muestra el TPDA en las tres casetas troncales de la fase I durante sus

respectivos cuatro primeros años de operación. Estos tramos llevan operando por más

de cinco años y ya no presentan efectos de ramp-up.

Proyecciones de tráfico e ingresos

51

4.41 Las casetas de peaje T-0, T-1 y T-2, muestran un acentuado efecto ramp-up durante el

segundo año de operación, el cual se suaviza durante el tercer año, en particular para

T2. Esto hace creer que la fase II y III, con partes que se habilitaron recién en 2011,

podrían todavía mostrando un efecto de ramp-up luego de tres o cuatro años de

operación.

FIGURA 4.25 CRECIMIENTO EN CASETAS DE PEAJE TRONCALES, FASE I, PRIMEROS 4

AÑOS DE OPERACIÓN

Fuente: Preparado por SDG basado en información proporcionada por Conmex

0

20

40

60

80

100

120

1 2 3 4

TPD

A in

dex

ado

[3

er

año

= 1

00

]

Año de operación

T0 T1 T2

Proyecciones de tráfico e ingresos

52

Estacionalidad

4.42 Al observar el TPD mensual de la fase I, durante los años que se ven poco afectados

por la apertura de nuevos tramos y/o accesos (2007, 2008 y 2012), se aprecia un

crecimiento del tráfico a lo largo del año, pero poca variabilidad estacional, excepto

en diciembre. Esto se muestra en la figura siguiente.

FIGURA 4.26 EFECTOS ESTACIONALES FASE I

Fuente: Preparado por SDG basado en información proporcionada por Conmex

Elasticidad del tráfico respecto a la tarifa

4.43 Para incorporar los efectos que tendrán los cambios de tarifa planificados, es

importante estimar los impactos que han tenido los cambios de tarifa en el pasado, en

el tráfico.

4.44 Como fue mencionado anteriormente, en diciembre se presenta un pico. Además, el

TPDA en el Fase I tuvo un crecimiento continuo desde el inicio de su operación en

2005. Los cambios en las tarifas se introducen generalmente al comienzo de cada año.

4.45 Para medir el efecto de cambios en el tráfico solo en respuesta a incrementos de

tarifas, se calcularon elasticidades basadas en tráfico y tarifas de octubre y noviembre

del año anterior y febrero y marzo del año siguiente. Esta metodología está en línea

con el enfoque aplicado por OHL. Dado que durante casi todos los años se han abierto

nuevos tramos o accesos desde 2005, se eligieron los años 2012 y 2013 para los

cálculos.

4.46 Por otra parte, dado que el tráfico en las fases II y III todavía se encuentra en etapa de

ramp-up, el cálculo de las elasticidades se realizó considerando sólo las variaciones de

tráfico observadas en las casetas de peaje de la fase I.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

TPD

A m

en

sual

(Fa

se I)

2007 2008 2012

Proyecciones de tráfico e ingresos

53

4.47 En 2013, las tarifas de todos los tramos aumentaron en promedio un 19% lo cual tuvo

un fuerte impacto en las transacciones diarias. En el tramo I, bajaron en 6%, mientras

el fuerte crecimiento observado en el tramo 2 en los años previos disminuyó

notablemente. Las transacciones en el tramo 3 aumentaron en 3%, lo cual corresponde

a menos de la mitad del crecimiento observado en los años anteriores. El tráfico en el

tramo 4 no sufrió cambios.

4.48 Elasticidades en los tramos de Fase I (el que ha sido en operación desde 2005) eran

entre -0.12 y -0.84. En general, las elasticidades para autos y para camiones son -0.23

y -0.60 respectivamente. Las elasticidades estimadas son razonables y dentro del

rango de elasticidades estimadas en otros proyectos similares.

Proyecciones de tráfico e ingresos

54

5 Crecimiento del tráfico

Introducción

5.1 El crecimiento del tráfico en un proyecto de tipo “brownfield” dependerá de dos

factores:

I Primero, cuán rápido crecerá la demanda global (crecimiento global); y

I Segundo, cuán exitoso será el CEM en atraer ese tráfico (captura de tráfico).

5.2 Sucesivamente, el cambio en la posición competitiva del CEM y por ende la captura de

tráfico se derivarán de:

I cómo cambiará la oferta relativa por el CEM cambiará (el servicio ofrecido y el

precio cobrado en el CEM en comparación a aquél en la vías competitivas; y

I si existen nuevas vías competitivas.

Crecimiento base

5.3 En el capítulo anterior se analizó información histórica (a partir del año 2005) de

tráfico observado en carreteras de cuota y en vías competitivas gratis dentro del área

de influencia del CEM, junto a una visión conjunta del contexto socio-económico y

demográfico del esquema.

5.4 Tomando como base la información disponible, se analizó la relación entre el

desarrollo económico del corredor y los niveles de tráfico total en el sistema.

Mediante análisis econométricos detallados, se determinaron las relaciones entre

desarrollo económico y crecimiento de tráfico, las que fueron utilizadas sustentar las

proyecciones detalladas en este informe. Las relaciones están definidas como

elasticidades entre el crecimiento del PIB y el consecuente crecimiento del TPDA.

5.5 La siguiente imagen muestra el TPDA en el CEM y en las carreteras gratis y de cuota

dentro del área de estudio, entre los años 2008 y 2012. Se destaca la alta densidad de

tráfico que se registra en las autopistas que van de Querétaro a Pachuca. La mayoría

de las tasas de crecimiento van desde -0.4% (en Caseta Tepexpan) a 11.8% (en la

carretera gratis México-Puebla).

Proyecciones de tráfico e ingresos

55

FIGURA 5.1 TPDA EN EL CEM, Y AUTOPISTAS LIBRES Y DE CUOTA EN EL ÁREA DE

ESTUDIO

Fuente: Preparado por SDG basado en datos de SCT y datos entregados por Conmex

5.6 En general se puede ver que existen variaciones importantes a través de las distintas

carreteras las que se deben a cambios locales de la red y a condiciones locales de

transporte. Sin embargo, es posible determinar una relación global que se ilustra en el

siguiente gráfico.

5.7 El gráfico indica que, entre los años 2006 y 2012, los niveles de tráfico en el CEM fase I

han crecido significativamente más rápido que aquellos en el resto de la red. Esto,

refleja, en parte, el ramp-up experimentado en el CEM. El gráfico también muestra

que, en general, el tráfico en el CEM ha crecido más rápido que el PIB en el mismo

período.