Idiomas

Páginas

Jurídico

CLUB DE CONTADORES

APLICACIÓN PRÁCTICA DEL IMPUESTO A LA RENTA DE NEGOCISO

2015

Expositor: Elmer Oswaldo Barrera Benavides

OBLIGADOS A

PRESENTAR LA

DECLARACIÓN JURADA

ANUAL DEL IMPUESTO A

LA RENTA DEL

EJERCICIO 2015

PDT 3ra. Categoría

PDT 702

Formulario Virtual 3ra.

Categoría

FV 702

Formulario Virtual Otras

Rentas

FV 701

Medios de Declaración

SUJETOS OBLIGADOS A PRESENTAR LA

DECLARACIÓN (R. S. 358-2015/SUNAT)

Aquellos que hubieran obtenida rentas distintas a la

tercera categoría:

Que determinen saldo a favor (1ra, 2da, Trabajo

más fuente extranjera)

Arrastren saldos a favor de ejercicios anteriores

y los apliquen contra el impuesto

Hallan obtenido o percibido en el ejercicio un

monto superior de S/. 25,000 en rentas de 1ra.,

2da. O rentas trabajo más Fte. Ext.

SUJETOS OBLIGADOS A PRESENTAR LA

DECLARACIÓN (R. S. 358-2015/SUNAT)

RENTAS DE TERCERA CATEGORIA

Aquellos que hubieran generado rentas o

pérdidas de tercera categoría como

contribuyentes del régimen general del

Impuesto a la Renta.

OBLIGADOS A PRESENTAR LA

DECLARACIÓN (R. S. 358-2015/SUNAT)

RENTAS DE TERCERA CATEGORIA

Los generadores de rentas de tercera

categoría que hubieran realizado

operaciones gravadas con el ITF por

haber efectuado el pago de más del 15%

de sus obligaciones sin utilizar dinero en

efectivo o medios de pago.

OBLIGADOS A PRESENTAR LA

DECLARACIÓN (R. S. 358-2015/SUNAT)

A TOMAR EN CONSIDERACIÓN:

Las retribuciones que se asignen los

propietarios de las EU constituyen rentas

de tercera categoría y no rentas de quinta

categoría ni gastos deducibles de la renta

neta de tercera categoria.

NO OBLIGADOS A PRESENTAR LA

DECLARACIÓN

Aquellos sujetos no domiciliados en el país que

obtengan rentas de fuente peruana.

Los contribuyentes que hayan se hayan acogido al

Nuevo RUS o RER.

Comentar los cambios de régimen ocurridos

durante el ejercicio 2015 y que podrían obligar a

presentar la DDJJ Anual.

MEDIOS PARA PRESENTAR LA

DECLARACIÓN JURADA – SIN NEGOCIOS

Para preparar la declaración jurada anual

de persona sin actividad empresarial

(personas sin negocio) se deberá utilizar el

Formulario 701.

MEDIOS PARA PRESENTAR LA

DECLARACIÓN JURADA - NEGOCIOS

Para preparar la declaración jurada anual de

personas con negocio se deberá utilizar el

Formulario 702 (tercera) o el PDT 702

(tercera).

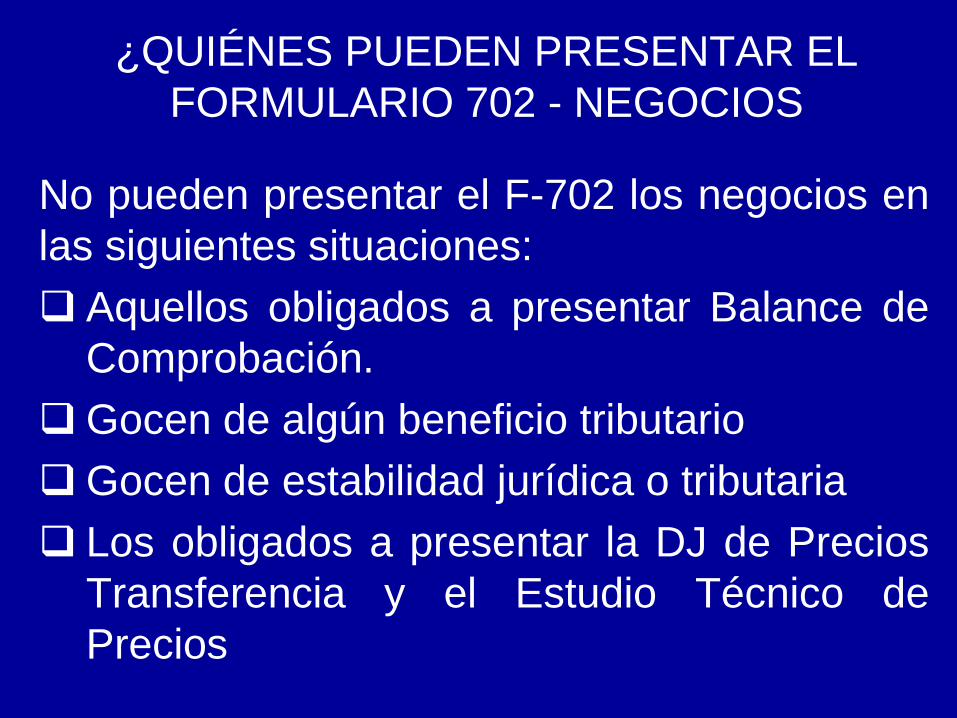

¿QUIÉNES PUEDEN PRESENTAR EL

FORMULARIO 702 - NEGOCIOS

No pueden presentar el F-702 los negocios en

las siguientes situaciones:

Aquellos obligados a presentar Balance de

Comprobación.

Gocen de algún beneficio tributario

Gocen de estabilidad jurídica o tributaria

Los obligados a presentar la DJ de Precios

Transferencia y el Estudio Técnico de

Precios

¿QUIÉNES PUEDEN PRESENTAR EL

FORMULARIO 702 - NEGOCIOS

No pueden presentar el F-702 los negocios en

las siguientes situaciones:

Aquellos obligados a presentar Balance de

Comprobación.

Gocen de algún beneficio tributario

Gocen de estabilidad jurídica o tributaria

Los obligados a presentar la DJ de Precios

Transferencia y el Estudio Técnico de

Precios

¿QUIÉNES PUEDEN PRESENTAR EL

FORMULARIO 702 - NEGOCIOS

Deduzcan gastos de vehículos automotores

del inciso w) Art. 37° LIR.

Deduzcan gastos aceptados por concepto

de donaciones (Inc. x, Art. 37° LIR)

Hayan realizado operaciones gravadas con

el ITF

Los contratos de colaboración empresarial

que lleven contabilidad independiente.

DISPOSICIÓN DE LA DECLARACIÓN

JURADA

El PDT 702 (negocios) se encuentra a

disposición desde el 04 de enero del 2016.

En el caso de los Formularios 701 y 702 los

mismos estarán a disposición a partir del 16

de febrero del 2016.

ARCHIVO PERSONALIZADO

El Formulario 701 de personas sin negocio,

tendrá el archivo personalizado a disposición a

partir del 16-02-2016 (SUNAT / operaciones en

línea) y cuya información estará actualizada

hasta el 31-01-2016.

El archivo contiene información referencial de

las rentas, retenciones y pagos del impuesto, la

cual debe ser verificada y de ser el caso

completada o modificada por el declarante.

ARCHIVO PERSONALIZADO

El Formulario 702 personas con negocio, tendrá

el archivo personalizado a disposición a partir

del 16-02-2016 (SUNAT / operaciones en línea)

y cuya información estará actualizada hasta el

31-01-2016.

El archivo contiene información referencial del

saldo a favor, pagos a cuenta y las retenciones

del impuesto, así como el ITAN efectivamente

pagado que no ha sido aplicado contra los

pagos a cuenta del IR.

INFORMACIÓN DE INGRESOS

EXONERADOS

Solo para el caso de las personas sin negocio

(rentas distintas a empresas) que estén obligados a

presentar la DDJJ Anual o sin estarlo presentar la

DDJJ Anual, ESTARÁN OBLIGADOS A declarar los

ingresos EXONERADOS del IR siempre que el

citado monto EXCEDA de 2 UIT en dicho ejercicio

(S/. 7,700).

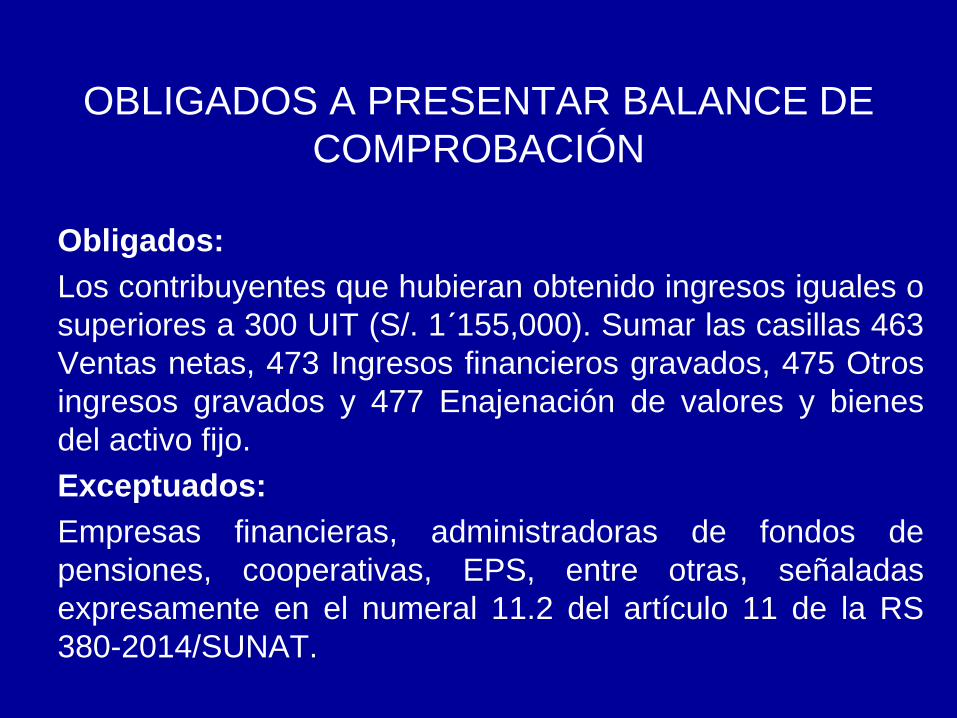

OBLIGADOS A PRESENTAR BALANCE DE

COMPROBACIÓN

Obligados:

Los contribuyentes que hubieran obtenido ingresos iguales o

superiores a 300 UIT (S/. 1´155,000). Sumar las casillas 463

Ventas netas, 473 Ingresos financieros gravados, 475 Otros

ingresos gravados y 477 Enajenación de valores y bienes

del activo fijo.

Exceptuados:

Empresas financieras, administradoras de fondos de

pensiones, cooperativas, EPS, entre otras, señaladas

expresamente en el numeral 11.2 del artículo 11 de la RS

380-2014/SUNAT.

Cronograma de Vencimientos

ULTIMO DIGITO DE RUC FECHA VCTO0 23-mar-16

1 28-mar-16

2 29-mar-16

3 30-mar-16

4 31-mar-16

5 01-abr-16

6 04-abr-16

7 05-abr-16

8 06-abr-16

9 07-abr-16

Buenos Contribuyentes 08-abr-16

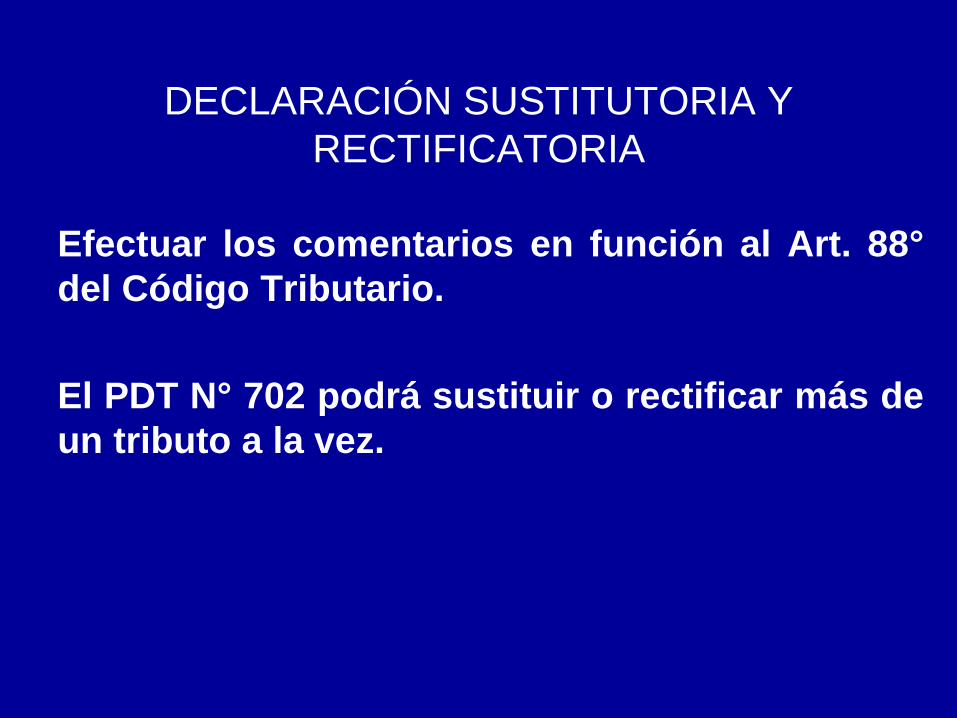

DECLARACIÓN SUSTITUTORIA Y

RECTIFICATORIA

Efectuar los comentarios en función al Art. 88°

del Código Tributario.

El PDT N° 702 podrá sustituir o rectificar más de

un tributo a la vez.

CÓDIGO DE REGULARIZACIÓN DEL IR

NEGOCIOS

Impuesto a la Renta Anual.- Si se efectúa pagos luego de

presentado el PDT N° 702, se deberá utilizar en la guía

pago varios el código 3081 y se deberá consignar el

período 13-2016.

Impuesto a las Transacciones Financieras.- Si se efectúa

pagos luego de presentado el PDT N° 702, se deberá

utilizar en la guía pago varios el código 8131 y se deberá

consignar el período 13-2016.

FRACCIONAMIENTO TRIBUTARIO

Impuesto a la Renta Anual.- Si se efectúa pagos luego de

presentado el PDT N° 702, se deberá utilizar en la guía

pago varios el código 3081 y se deberá consignar el

período 13-2016.

Impuesto a las Transacciones Financieras.- Si se efectúa

pagos luego de presentado el PDT N° 702, se deberá

utilizar en la guía pago varios el código 8131 y se deberá

consignar el período 13-2016.

FRACCIONAMIENTO TRIBUTARIO

• Podrán solicitarlo al momento de presentar su DJ Anual de Renta a través de un enlace en SUNAT Virtual.

• Las personas naturales sin negocio, NO garantizarán la deuda a fraccionar en ningún caso.

PERSONAS NATURALES (Rentas de 1ra, 2da, 4ta y 5ta)

• Podrán solicitar por la deuda generada en su DJ desde el 1er día hábil de mayo.

• Sólo se les exigirá garantía por deudas mayores a 100 UIT.

EMPRESAS (Renta 3era categoría)

A partir de la Regularización de Renta 2015:

INFRACCIONES DERIVADAS

Se puede cometer las infracciones establecidas en los

artículos 176° y 178° del Código Tributario

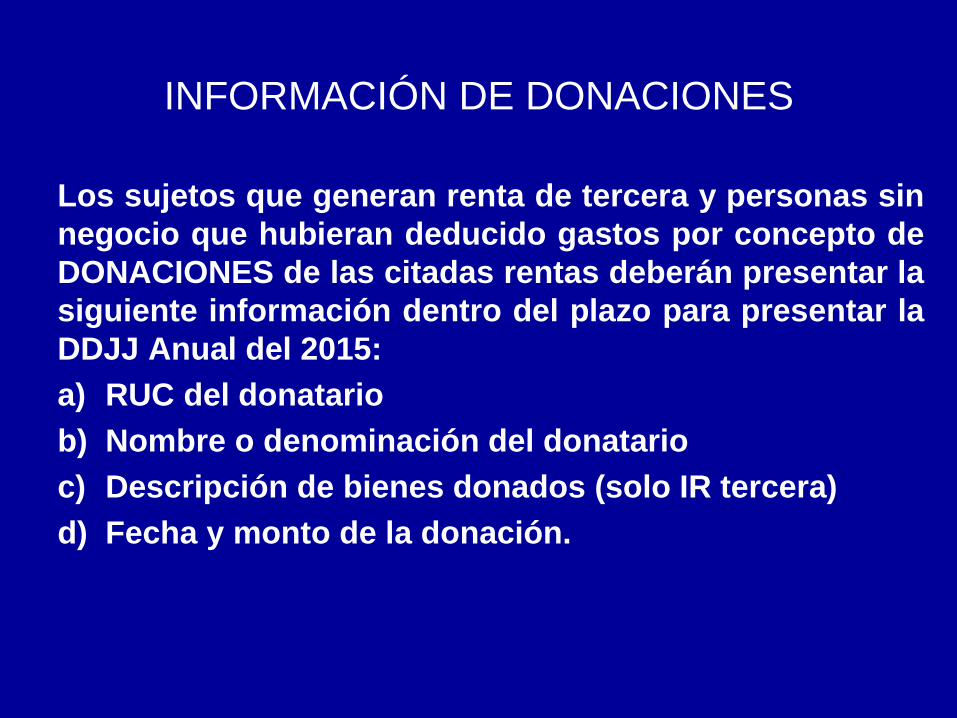

INFORMACIÓN DE DONACIONES

Los sujetos que generan renta de tercera y personas sin

negocio que hubieran deducido gastos por concepto de

DONACIONES de las citadas rentas deberán presentar la

siguiente información dentro del plazo para presentar la

DDJJ Anual del 2015:

a) RUC del donatario

b) Nombre o denominación del donatario

c) Descripción de bienes donados (solo IR tercera)

d) Fecha y monto de la donación.

NOVEDADES Y CAMBIOS EN EL

PDT 702

Balance de

Comprobación:

300 UIT

Contrato de

Colaboración

Empresarial:

Registro de

Contratos

Contrato de

Colaboración

Empresarial:

Registro de

Contratos

Contrato de

Colaboración

Empresarial:

Registro de

Contratos

Contrato de

Colaboración

Empresarial:

Registro de

Contratos

Casilla 461

Ventas Netas

o Ingresos

por

Servicios:

Fuente

Peruana,

Fuente

Extranjera

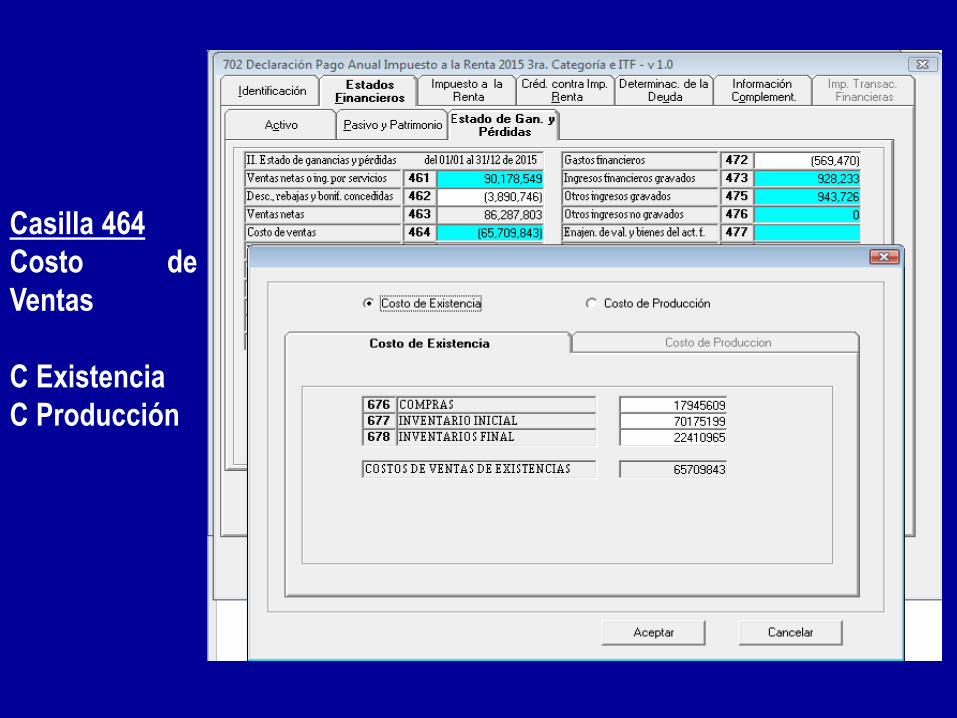

Casilla 464

Costo de

Ventas

C Existencia

C Producción

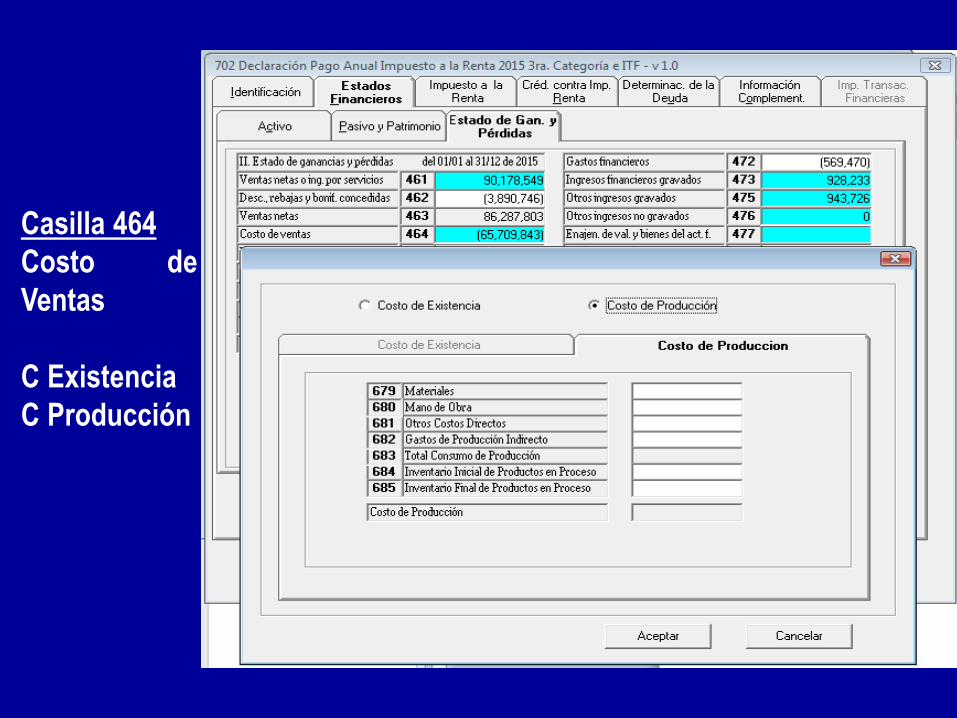

Casilla 464

Costo de

Ventas

C Existencia

C Producción

Casilla 473

Ingreso

Financiero

Gravados

RTF que

regula la

Ganancia

NETA por Dif.

cambio

Casilla 475

Otros

Ingresos

Gravados:

Fuente

Peruana,

Fuente

Extranjera

Casilla 476

Otros

Ingresos NO

Gravados:

Fuente

Peruana,

Fuente

Extranjera

Casilla 103

Adiciones:

Validación de

Exceso de

Gastos

Recreativos

Casilla 103

Adiciones:

Validación de

Exceso de

Gastos

Representaci

ón

Casilla 103

Adiciones:

Validación de

Exceso de

Remuneració

n Directorio

Casilla 103

Adiciones:

Validación de

Exceso de

Remuneració

n Directorio

Casilla 103

Adiciones:

Validación de

Exceso de

Remuneració

n Directorio

Casilla 103

Nuevas

Adiciones:

Casilla 103

Otras

Adiciones:

Detalle

Normativo

Impuesto a la

Renta

Nueva

Casilla

686

“Coeficiente”

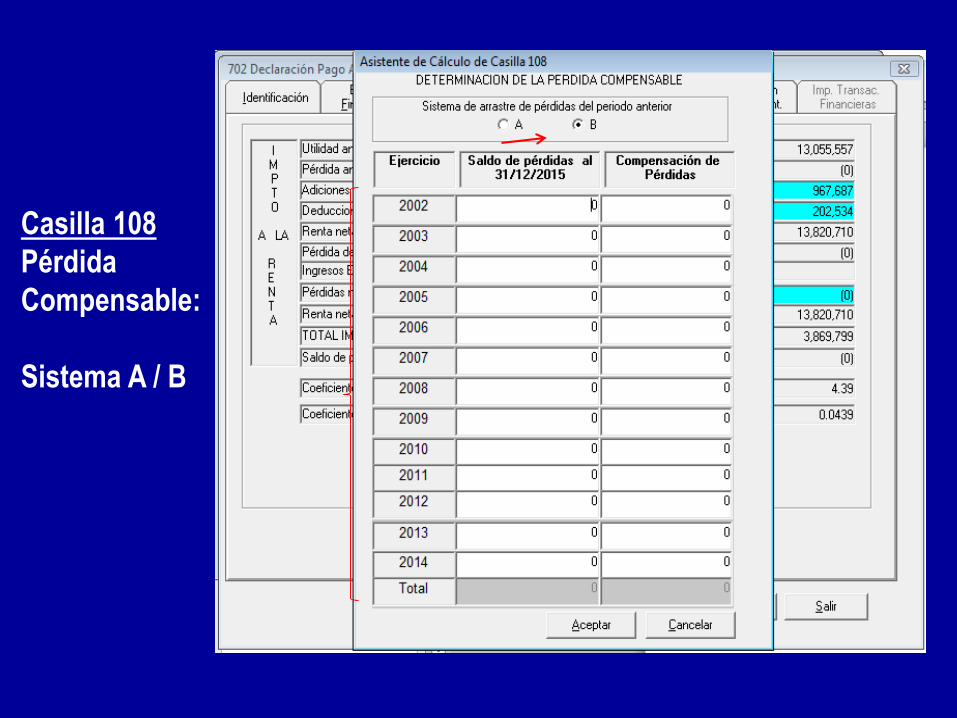

Casilla 108

Pérdida

Compensabl

e:

Sistema A / B

Casilla 108

Pérdida

Compensable:

Sistema A / B

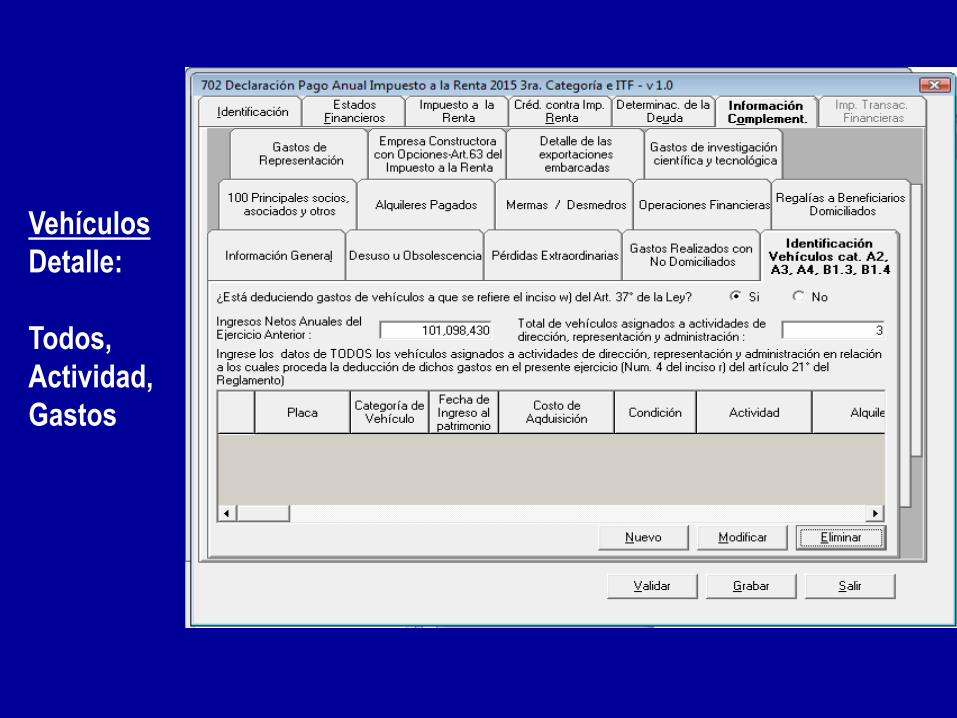

Vehículos

Detalle:

Todos,

Actividad,

Gastos

Vehículos

Detalle:

Todos,

Actividad,

Gastos

Vehículos

Detalle:

Todos,

Actividad,

Gastos

GRADUALIDAD

INFRACCIONES

LIBROS

ELECTRONICOS

Mediante la Resolución de Superintendencia

Nacional Adjunta Operativa N° 064-2015-

SUNAT, se amplía los beneficios para

administrar las infracciones de los Numerales

2, 5 y 7 del Art. 175° CT; Núm. 2) Art. 176° CT

y Núm. 1) Art. 178° CT, si se subsana hasta

Junio del 2016.

LIBROS ELECTRONICOS

GRADUALIDAD

INFRACCIÓN NUM. 1,

ART. 178° CT

Mediante la RS Nacional Adjunta Operativa

N° 062-2015-SUNAT, se aplica la facultad

discrecional de no sancionar

administrativamente la infracción

tributaria tipificada en el Núm. 1) Art. 178°

CT, cuando:

INFRACCIÓN NUM 1) ART 178° CT

a) El saldo a favor del Impuesto a la Renta

disminuido por efecto de la presentación

de una declaración rectificatoria no haya

sido aplicado o arrastrado a ejercicios

posteriores, compensado o devuelto; y,

b) El deudor tributario haya presentado la

declaración rectificatoria correspondiente

al ejercicio en el que tuvo lugar la

declaratoria del saldo a favor indebido.

INFRACCIÓN NUM 1) ART 178° CT

A tal efecto, dicha declaración rectificatoria

deberá presentarse antes de la notificación de

cualquier requerimiento que dé inicio a un

proceso de fiscalización respecto del tributo

vinculado a la infracción.

No procede efectuar la devolución ni

compensación de los pagos vinculados a la

infracción que es materia de discrecionalidad,

efectuados hasta la vigencia de la presente

Resolución de Superintendencia.

INFRACCIÓN NUM 1) ART 178° CT

GANANCIA POR

DIFERENCIA DE

CAMBIO

RTF OO N° 11116-4-2015 – PAGOS A

CUENTA DEL IR

Las ganancias DC no son ingreso a efecto

de determinar el ingreso mensual que es la

base de cálculo para la determinación de

los pagos a cuenta, conforme lo establece

la RTF 2760-5-2006.

RTF OO N° 11116-4-2015 – PAGOS A

CUENTA DEL IR – DIFERENCIA CAMBIO

La Ganancia por Diferencia de Cambio

se debe considerar en el denominador

(ingresos netos del ejercicio anterior) a

efecto de determinar el coeficiente que se

ha de aplicar a la antes señalada base de

cálculo, para determinar los pagos a

cuenta.

RTF OO N° 11116-4-2015 – PAGOS A

CUENTA DEL IR – DIFERENCIA CAMBIO

En consecuencia, al incluirse las ganancias

por diferencia de cambio en el denominador

o divisor, el coeficiente resultante será menor,

dado que el impuesto del ejercicio anterior

será dividido por una cifra mayor, arrojando

como consecuencia un coeficiente menor y

por ende también menores los pagos a cuenta

mensuales resultantes, debido a que el

referido menor coeficiente se aplicará sobre

una base de cálculo de la cual se ha excluido

la ganancia por diferencia de cambio

RTF OO N° 11116-4-2015 – PAGOS A

CUENTA DEL IR – DIFERENCIA CAMBIO

El Colegiado ha precisado que se entiende por

ganancia por diferencia de cambio la suma

aritmética, siempre que el resultado sea

positivo entre el importe de la cuenta contable

776 “Ganancia por diferencia de cambio” y el

monto de la cuenta contable 676 “Pérdida por

diferencia de cambio”.

En el caso que la suma aritmética de cómo

resultado negativo, la misma no se deberá

incorporar a la determinación del coeficiente.

REGISTRO DE

COSTOS

RTF OO N° 08246-8-2015 – REGISTRO DE

COSTOS

Los contribuyentes, empresas o sociedades que

están dentro del ámbito de aplicación del inciso a)

del Artículo 35 del Reglamento de la Ley del

Impuesto a la Renta, están obligados a registrar

información en un Registro de Costos, que forma

parte del Sistema de Contabilidad de Costos, si su

actividad implica la existencia de un proceso

productivo que origine un bien material o físico

que deba ser valuado y que califique como

inventario.

INFORME N.° 0135-2015-SUNAT/5D0000

La SUNAT afirma que no existe la

obligación de llevar Registro de Costos

tratándose de empresas de servicios,

comercialización u otra actividad que no

implique la producción de bienes.

INFRACCIONES

NUMERALES 1) Y 2)

ART. 176° CT

RESOLUCIÓN SUPERINTENDENCIA

NACIONAL ADJUNTA OPERATIVA N° 006-

2016

No se sancionará las infracciones de los

Numerales 1) y 2), Art. 176° CT, cuando las

ventas así como las compras no superan la

media (½) UIT

Se emitirá la sanción si dentro del plazo

otorgado por la SUNAT (esquela) , no se

cumple con presentar una esquela de

omisos, no cumple con presentar las

declaraciones o comunicaciones.

Top Related