Idiomas

Páginas

Jurídico

/

2 d

a Ed

ició

n 1

al 1

0 d

e E

ne

ro 2

01

3

Foto: Puerto De Manta

MantaMantauayaquil

Noviembre Enero

Vigencia del Arancel del

Ecuador

Tabla Impuesto a la Renta

Año 2013

Valoración Previa de

Vehículos en Menaje de

Casa

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Alcance al Boletín Nº 409, sobre el cierre del Sistema Aduanero "SICE".

Como alcance al Boletín Nº 409 del año 2012, el Servicio Nacional de

Aduana del Ecuador SENAE, comunica a los Operadores de Comercio Exterior y Público en General, que las mercaderías que iniciaron su operación

de despacho en el Sistema Informático SICE, deben continuar con el trámite en el mismo sistema hasta el 15 de Enero del año 2013.

Publicado el: 02-01-2013 Dirección de Sistemas

Se recuerda a los Agentes de Aduana que para transmitir las

Declaraciones Aduaneras de Importación (DAI) no es necesario que se

haya registrado el Informe de llegada (antes conocido como DRM),

pudiendo realizar la DAI bajo la modalidad de despacho anticipado.

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Publicado el: 07-01-2013 Vigencia del Arancel del Ecuador

Se comunica a los servidores de la SENAE y a todos los OCEs, que toda vez que a

partir del primero de enero del 2012, a nivel comunitario (Bolivia, Colombia,

Ecuador y Perú) rige la actualización de la Nomenclatura Común – NANDINA, y que

se publicó mediante Decisión 766, en Gaceta Oficial No. 1998, de noviembre 25 del

2011. Para los fines pertinentes se pone a vuestra consideración dicha publicación

(click aquí), así como la lista de correlaciones (click aquí), inherentes a los cambios

que se generaron por efecto de la Quinta Enmienda y que fueron acogidos

mediante la resolución 59 (click aquí) del COMEX (revisar aquí el Anexo I), publicada

en el R.O.859 del 28 de diciembre del 2012, que reforma íntegramente al Arancel

Nacional de Importaciones, y que de conformidad con la resolución 86 (click aquí)

del COMEX, publicada en el Suplemento del Registro Oficial No 801 del 2 de octubre

del 2012, entra en vigencia el 1 de enero del 2013, por lo prescrito en su primer

artículo que dice: "Artículo 1.-Prorrogar la aplicación del Arancel del Ecuador,

aprobado mediante Resolución N° 59 del COMEX, para que entre en vigencia a

partir del 1 de enero de 2013."

Esta norma arancelaria está implementada en el sistema EcuaPass. Para los

trámites que hagan referencia al anterior sistema Aduanero “SICE” se debe tomar

en consideración lo indicado en los boletines 409-2012 y 1-2013.

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

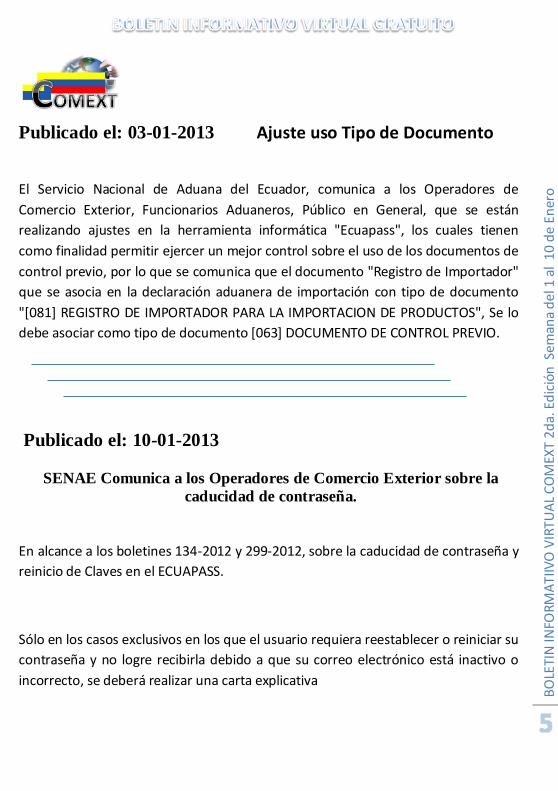

Publicado el: 03-01-2013 Ajuste uso Tipo de Documento

El Servicio Nacional de Aduana del Ecuador, comunica a los Operadores de

Comercio Exterior, Funcionarios Aduaneros, Público en General, que se están

realizando ajustes en la herramienta informática "Ecuapass", los cuales tienen

como finalidad permitir ejercer un mejor control sobre el uso de los documentos de

control previo, por lo que se comunica que el documento "Registro de Importador"

que se asocia en la declaración aduanera de importación con tipo de documento

"[081] REGISTRO DE IMPORTADOR PARA LA IMPORTACION DE PRODUCTOS", Se lo

debe asociar como tipo de documento [063] DOCUMENTO DE CONTROL PREVIO.

Publicado el: 10-01-2013

SENAE Comunica a los Operadores de Comercio Exterior sobre la

caducidad de contraseña.

En alcance a los boletines 134-2012 y 299-2012, sobre la caducidad de contraseña y

reinicio de Claves en el ECUAPASS.

Sólo en los casos exclusivos en los que el usuario requiera reestablecer o reiniciar su

contraseña y no logre recibirla debido a que su correo electrónico está inactivo o

incorrecto, se deberá realizar una carta explicativa

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Publicado el: 10-01-2013

Registro correcto de campos de autoliquidación en la Declaración Aduanera de Importación.

El Servicio Nacional de Aduana del Ecuador, comunica a los Operadores de

Comercio Exterior, que al momento de transmitir en la DAI los campos de la

autoliquidación por medio de un software propio, deberán enviar en el archivo XML

del eDoc respectivo, la información para todos los tributos, así estos tengan valor a

pagar cero.

- Nombre del usuario

- Ruc y Nombre de la empresa.

- ID de usuario

- Número de cédula

- Anterior Correo electrónico

- Nuevo correo electrónico.

- Detalle o motivo del cambio.

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

La carta debe venir firmada por el usuario u operador de comercio exterior que este

solicitando el cambio de correo, escanearse y debe remitirse en archivo PDF al

correo: [email protected] con el asunto “CAMBIO DE CORREO”, para el

inicio del trámite respectivo. No será necesaria la presentación física en ventanilla

o departamento.

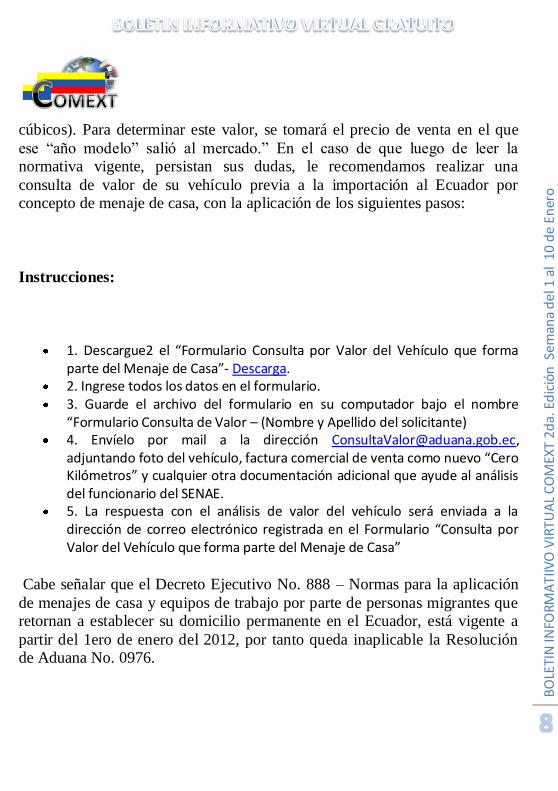

Valoración Previa de Vehículos en Menaje de Casa

El archivo no debe pesar más de 1 MB y la confirmación del cambio se realizará por

correo electrónico.

Para la importación de un vehículo como parte de su Menaje de Casa, se debe

tener en cuenta lo dispuesto en el numeral 1) del artículo 3 del Decreto No. 888, emitido por el Econ. Rafael Correa Delgado, Presidente Constitucional

de la República del Ecuador, con fecha 20 de septiembre del 2011, y que en su parte pertinente destaca lo siguiente: “Se considerará también parte del

menaje de casa para las ecuatorianas y ecuatorianos que retornan con el ánimo de domiciliarse en el Ecuador, hasta un vehículo automotor de uso

familiar o una motocicleta, siempre que su “año modelo” corresponda a los últimos cuatro (4) años, incluido el mismo de la importación…. 1.- Para el

automóvil.- Para acogerse a este beneficio, la persona migrante debe haber permanecido fuera del país por un período mínimo de tres (3) años. El valor

máximo permitido del vehículo automotor no podrá exceder de USD $20.000,00, ni su cilindraje excederá de 3.000cc (tres mil centímetros

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

cúbicos). Para determinar este valor, se tomará el precio de venta en el que

ese “año modelo” salió al mercado.” En el caso de que luego de leer la normativa vigente, persistan sus dudas, le recomendamos realizar una

consulta de valor de su vehículo previa a la importación al Ecuador por concepto de menaje de casa, con la aplicación de los siguientes pasos:

Instrucciones:

1. Descargue2 el “Formulario Consulta por Valor del Vehículo que forma parte del Menaje de Casa”- Descarga.

2. Ingrese todos los datos en el formulario. 3. Guarde el archivo del formulario en su computador bajo el nombre

“Formulario Consulta de Valor – (Nombre y Apellido del solicitante) 4. Envíelo por mail a la dirección [email protected],

adjuntando foto del vehículo, factura comercial de venta como nuevo “Cero Kilómetros” y cualquier otra documentación adicional que ayude al análisis del funcionario del SENAE.

5. La respuesta con el análisis de valor del vehículo será enviada a la dirección de correo electrónico registrada en el Formulario “Consulta por Valor del Vehículo que forma parte del Menaje de Casa”

Cabe señalar que el Decreto Ejecutivo No. 888 – Normas para la aplicación

de menajes de casa y equipos de trabajo por parte de personas migrantes que retornan a establecer su domicilio permanente en el Ecuador, está vigente a

partir del 1ero de enero del 2012, por tanto queda inaplicable la Resolución de Aduana No. 0976.

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

PUBLICADO EN EL SUP. 2 R.O. Nº 857 DEL 26-DIC-2012

RESOLUCION NAC-DGERCGC12-00835

Modifíquense los valores de la tabla vigente para el ejercicio

económico 2013, conforme el artículo 36

de la Ley de Régimen Tributario Interno

No. NAC-DGERCGC12-00835

EL DIRECTOR GENERAL

DEL SERVICIO DE RENTAS INTERNAS Considerando:

Que de conformidad con el literal a) del artículo 36 de la Ley de Régimen

Tributario Interno, los rangos de la tabla establecida –en el mismo literal– para

liquidar el impuesto a la renta de las personas naturales y de las sucesiones

indivisas serán actualizados conforme la variación anual

del Índice de Precios al Consumidor de Área Urbana

dictado por el INEC al 30 de noviembre de cada año, ajuste que incluirá la

modificación del impuesto sobre la fracción básica de cada rango. La tabla así

actualizada tendrá vigencia para el siguiente año;

SERVICIO DE RENTAS INTERNAS

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Que de conformidad con el literal d) del artículo 36 ibídem, los rangos de la

tabla establecida – en el mismo literal – para liquidar el impuesto a la renta sobre

los ingresos provenientes de herencias, legados y donaciones, serán actualizados

conforme la variación anual del Índice de Precios del Consumidor de Área Urbana

dictado por el INEC al 30 de noviembre de cada año, ajuste que incluirá la

modificación del impuesto sobre la fracción básica de cada rango. La tabla así

actualizada tendrá vigencia para el siguiente año;

Que el Instituto Nacional de Estadísticas y Censos (INEC) es el organismo técnico

que tiene a su cargo la preparación y difusión del Índice de Precios al Consumidor

de Área Urbana;

Que el Instituto Nacional de Estadísticas y Censos (INEC) dictó que la variación

anual del Índice de Precios del Consumidor de Área Urbana al 30 de noviembre de

2012, es de 4,77%;

Que de conformidad con el artículo 8 de la Ley de Creación del Servicio de

Rentas Internas, el Director General del Servicio de Rentas Internas expedirá,

mediante resoluciones, circulares o disposiciones de carácter general y obligatorio,

necesarias para la aplicación de las normas legales y reglamentarias; y,

En uso de las facultades legales,

Resuelve:

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Art. 1.- Para la liquidación del impuesto a la renta de las personas naturales y

sucesiones indivisas correspondientes al ejercicio económico 2013, se modifican los

valores de la tabla vigente para el ejercicio económico 2012, conforme el artículo

36 de la Ley de Régimen Tributario Interno, en base a la variación anual del Índice

de Precios al Consumidor de Área Urbana dictado por el INEC al 30 de noviembre

de 2012.

Art. 2.- De conformidad con lo dispuesto en el artículo anterior, los rangos de la

tabla prevista en el literal a) del artículo 36 de la Ley de Régimen Tributario Interno

serán los siguientes, mismos que regirán para los ingresos percibidos por personas

naturales y sucesiones indivisas, a partir del 1 de enero de 2013:

IMPUESTO A LA RENTA 2013

Fracción Básica Exceso hasta Impuesto

Fracción

Básica

% Impuesto

Fracción

Excedente

- 10.180 - 0% 10.180 12.970 0 5% 12.970 16.220 140 10% 16.220 19.470 465 12% 19.470 38.930 855 15% 38.930 58.390 3.774 20% 58.390 77.870 7.666 25% 77.870 103.810 12.536 30%

103.810 En adelante 20.318 35%

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Art. 3.- Para la liquidación del impuesto a la renta sobre ingresos provenientes de herencias, legados y donaciones correspondientes al ejercicio económico 2013, se modifican los valores de la tabla vigente para el ejercicio económico 2012, conforme el artículo 36 de la Ley de Régimen Tributario Interno, en base a la variación anual del Índice de Precios al Consumidor de Área Urbana dictado por el INEC al 30 de noviembre de 2012.

Art. 4.- De conformidad con lo dispuesto en el artículo anterior, los rangos de la tabla prevista en el literal d) del artículo 36 de la Ley de Régimen Tributario Interno serán los siguientes, mismos que se regirán para los ingresos provenientes de herencias, legados y donaciones, a partir del 1 de enero de 2013:

IMPUESTO HERENCIA, LEGADO Y DONACIONES 2013

Fracción Básica Exceso hasta Impuesto

Fracción

Básica

% Impuesto

Fracción

Excedente

- 64.890 - 0% 64.890 129.780 0 5%

129.780 259.550 3.245 10% 259.550 389.340 16.222 15% 389.340 519.120 35.690 20% 519.120 648.900 61.646 25% 648.900 778.670 94.091 30% 778.670 En adelante 133.022 35%

Art. 5.- La presente resolución entrará en vigencia a partir del 1 de enero de 2013,

sin perjuicio de su publicación en el Registro Oficial.

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Comuníquese y publíquese.

Quito, D.M. 18 de diciembre de 2012.

Dictó, y firmó la Resolución que antecede, Carlos Marx Carrasco Vicuña, Director

General del Servicio de Rentas Internas, en Quito D. M., a 18 de diciembre de

2012.

Lo certifico.

f.) Dra. Alba Molina, Secretaria General del Servicio de Rentas Internas.

Concepto del impuesto a la renta

El impuesto al renta se aplica a todas las personas o empresas que generen una ganancia o utilidad al final de cada año.

Para calcular el impuesto a la renta que deben pagar las personas o empresas, más conocido como contribuyentes es: sobre la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

deducciones, imputables a tales ingresos. A este resultado lo llamamos base imponible.

Ejemplo: Digamos que la empresa "Ecuador". En el año 2011 ha vendido $500,000; sus costos fueron de $ 400,000; en devoluciones $20,000; descuentos $5,000 y sus gastos de $50,000. Vamos a determinar la base imponible para el cálculo.

Detalle Valor

Ventas 500,000

- Costos 400,000

- Devoluciones 20,000

- Descuentos 5,000

- Gastos 50,000

= BASE IMPONIBLE 25,000

Según este ejemplo la base para el cálculo del impuesto a la Renta es de $ 25,000

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

Procedimiento del Cálculo

Para realizar el cálculo del impuesto a la renta se hace en base a la tabla que nos proporciona el SRI, cada año; esta tabla se utiliza para personas naturales (Empresas o personas particulares) y sucesiones indivisas (herencias que no has sido repartido); para las sociedades automáticamente el cálculo se realiza con el 24% de la base imposible para el año 2011.

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

En nuestro ejemplo la base imponible es de $25,000; este valor vemos en la tabla en que rango esta; (se encuentra entre los $17,610 -$35,210).

(25000 - 17610 ) = 7,390

(7390 * 15% ) = 1108,50

(1108 + 773 ) = 1882 IMPUESTO POR PAGAR

La base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso gravado menos el valor de los aportes personales (9.35%) al Instituto Ecuatoriano de Seguridad Social (IESS), excepto cuando éstos sean pagados por el empleador. las personas naturales que no superan al base de $ 9210; no pagan el Impuesto a la Renta.

Los plazos para la presentación de la declaración, varían de acuerdo al noveno dígito de la cédula o RUC, de acuerdo al tipo de contribuyente

ENLACES DE INTERES

CRONOGRAMA PRESENTACION DECIMO CUARTO SUELDO

http://www.relacioneslaborales.gob.ec/decimatercera-remuneracion/

BO

LETI

N IN

FORM

ATI

IVO

VIR

TUA

L C

OM

EXT

2da.

Ed

ició

n S

eman

a d

el 1

al

10 d

e En

ero

RESOLUCIONES

SUPERINTENDENCIA DE COMPAÑÍAS

RESOLUCION

SC.INAF.DPYP.G.12.089

Establécese la contribución que las compañías y otras entidades sujetas

a la vigilancia y control de la SC, deben pagar para el año 2013

Top Related