Idiomas

Páginas

Jurídico

2015 – 1

CONTABILIDAD GENERAL

Profesores: Anita Cruzado

Pablo Canelo

Víctor Kishimoto

Milagros Lunga

Pedro Prada

Abel Sánchez

Semana 1

CONCEPTOS

BÁSICOS

1.1 La información dentro de la organización.

1. 2 La contabilidad como sistema de información.

1.3 Contabilidad financiera y gerencial.

1. 4 Los estados financieros:

- Estado de Situación Financiera (Balance

General)

- Estado de Resultados (Ganancias y Pérdidas)

- Estado de Cambios en el Patrimonio Neto

- Estado de Flujo de Efectivo

1.1La información dentro de la organización

Identificar a los

grupos de

interés

Evaluar las

necesidades de

información

Diseñar un sistema

de información

contable

SISTEMA DE

INFORMACIÓN

CONTABLE

Elaborar reportes

contablesRegistrar los datos

económicos sobre

las actividades y

movimientos del

negocio

GRUPO DE INTERÉS

INTERNO EXTERNO

Propietarios,

empleados y

administradores

Clientes,

acreedores y

gobierno

1.2 La contabilidad como sistema de

información

Los procesa

utilizando un

sistema

adecuado de

procesamiento

Crea y mantiene

archivos

contables

Produce

información

contable

Reúne datos de

naturaleza

contable

Útil a distintos

usuarios

1.2 La contabilidad como sistema de

información

Datos

procesados

que

facilitan la

toma de

decisiones.

Oportuna:

disponible

para

resolver

problemas

Cierta:

verídica.

Útil: que

posea

algún

grado de

análisis.

Confiable:

desde la

captación

hasta los

informes

finales.

Completa:

para cubrir

las

necesidades

de los

usuarios.

CONTABILIDAD

FINANCIERA

1.3 Contabilidad Financiera y Gerencial

Su objetivo principal es la

elaboración de informes externos

Enfatiza los aspectos históricos

que sirven para la toma de

decisiones

Proporciona los estados

financieros, los cuales deberán

elaborarse de acuerdo con los

PCGA (Principios de Contabilidad

Generalmente Aceptados).

CONTABILIDAD

GERENCIAL

(o administrativa)

1.3 Contabilidad Financiera y Gerencial

Ayuda a los responsables de las

decisiones a formular planes a

corto y largo plazo.

Evalúa sus resultados y reconoce

problemas para luego

solucionarlos (planifica, controla y

toma decisiones)

Utiliza la información histórica de

la contabilidad financiera y de la

contabilidad de costos y los

presupuestos.

EJEMPLO DE DECISIONES

3. Contabilidad Financiera y Gerencial

¿Qué capacidad de pago puedo

tener?

¿Qué inversiones podemos realizar?

¿Cuál es el monto de impuestos que debo pagar?

¿Qué productos se deben continuar produciendo o

comercializando?

¿Cuánto estamos ganando o perdiendo

en la empresa?

1.4 Los Estados Financieros

Es la descripción de los resultados operativos que se observaron

durante el año inmediatamente anterior y una exposición de los

nuevos desarrollos que afectarán a las operaciones futuras.

Estado de Situación

Financiera (Balance

General)

Estado de Resultados

(Ganancias y Pérdidas).

Estado de Cambios en

el Patrimonio Neto.

Estado de Flujo de

Efectivo.

ESTADOS

FINANCIEROS

BÁSICOS

1.4 Los Estados Financieros

Tomados en forma conjunta estos

documentos.

Un panorama contable con relación

a las operaciones del negocio.

proporcionan

Su posición financiera.Y

ESTADO DE SITUACIÓN FINANCIERA

1.4 Los Estados Financieros

Es el estado financiero

que presenta la

situación económica -

financiera de una

empresa a un momento

determinado.

Tiene como fin

presentar una relación

de recursos (activos)

de la empresa así

como de sus fuentes

de financiamiento

(pasivo y capital).

Situación Financiera

al 31 de diciembre del 2013

ACTIVO

Bienes y

derechos

que posee

la empresa

PASIVO

Obligaciones

de la empresa

con terceros

PATRIMONIO

Derechos de los

accionistas

Activo = Pasivo + Patrimonio

1.4 Los Estados Financieros

ESTADO DE RESULTADOS

1.4 Los Estados Financieros

Cumple la importante función de mostrar las

utilidades o pérdidas contables que la

empresa obtuvo durante un período o ciclo

contable.

INGRESOS

Por venta de

bienes, servicios,

otros conceptos.

COSTOS Y GASTOS

Costo de ventas,

Gastos de ventas,

Gastos

administrativos,

Gastos financieros,

otros.

Estado de Resultados

Por el período del 1 de enero al 31 de diciembre de

2013

UTILIDAD

Dividendos

Utilidades Retenidas

1.4 Los Estados Financieros

INGRESOS

Por venta de

bienes, servicios,

Otros conceptos.

COSTOS Y GASTOS

Costo de ventas,

Gastos de ventas,

Gastos

administrativos,

Gastos financieros,

otros.

Estado de Resultados

Por el período del 1 de enero al 31 de diciembre del 2013

PÉRDIDA

Si los Costos y Gastos son mayores que los Ingresos:

1.4 Los Estados Financieros

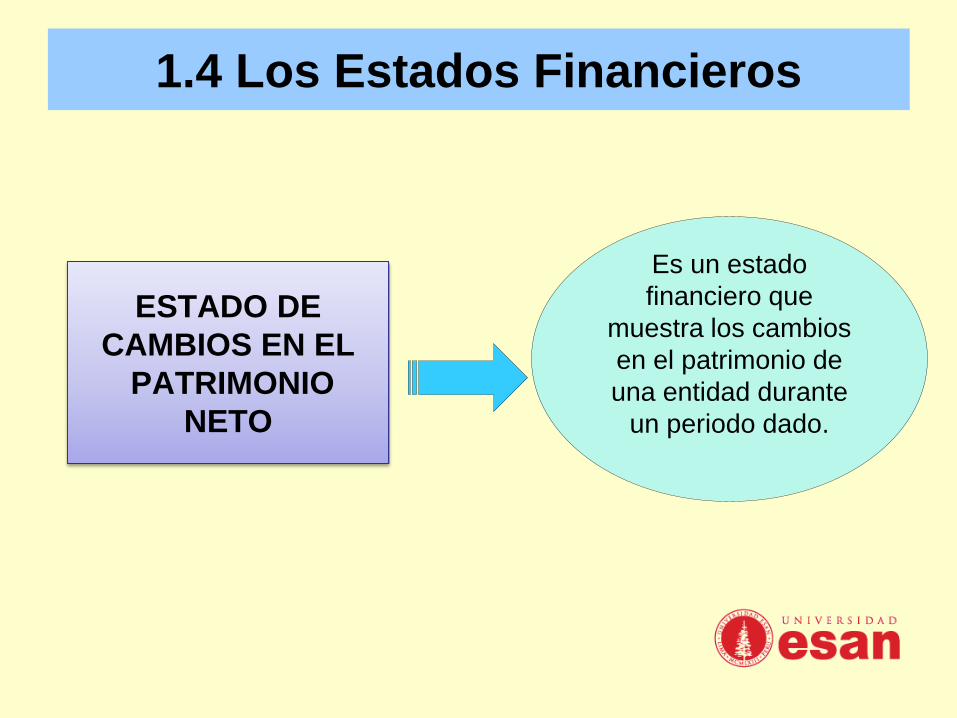

ESTADO DE

CAMBIOS EN EL

PATRIMONIO

NETO

1.4 Los Estados Financieros

Es un estado

financiero que

muestra los cambios

en el patrimonio de

una entidad durante

un periodo dado.

ESTADO DE

FLUJO DE

EFECTIVO

1.4 Los Estados Financieros

Es un estado financiero

que presenta la información

sobre la liquidez de la

empresa por un período de

tiempo: entradas y salidas

de efectivo durante un

período.

LAS

TRANSACCIONES

Semana 2

2.1 Concepto.

2.2 Transacciones con efecto y sin efecto

patrimonial.

2.3 Cuentas de balance y cuentas de gestión:

Concepto y clasificación

2.4 Ecuación contable y partida doble.

2.5 Aplicación práctica.

Las Transacciones

La transacción es todo acontecimiento que

afecta la situación financiera de la

empresa (ente) y se puede registrar

objetivamente.

2.1 Concepto de Transacciones

Sistemas de

información

contableToma de

decisiones

Data de

transacciones

de la

empresa

Información

útil

20

2.1 Concepto de Transacciones

EJEMPLOS DE TRANSACCIONES

1. Compra de bienes destinados para la venta.

2. Pago de servicios públicos.

3. Venta de bienes o servicios.

4. Adquisición de activos fijos.

5. Pago de deudas a proveedores.

6. Cobranza a clientes.

2.1 Concepto de Transacciones

EL CAPITAL CONTABLE

AUMENTA DEBIDO A:

(+) Inversiones de

los propietarios en

la entidad

(-) Retiros de efectivo

de la entidad por los

propietarios

EL CAPITAL CONTABLE

DISMINUYE DEBIDO A:

(+) Ingresos (-) Gastos

CAPITAL CONTABLE

2.2 Transacciones con efecto y sin efecto

patrimonialCON EFECTO PATRIMONIAL

• Se refiere al efecto que tienen las transacciones

comerciales sin alterar la ecuación contable o

ecuación patrimonial. Cada transacción afecta el

balance, cambia los valores en el patrimonio, pero

sin alterar la igualdad de la ecuación cuya fórmula

que desarrollaremos más adelante es:

Activo = Pasivo + Patrimonio

600 = 250 + 350

600 = 600

2.2 Transacciones con efecto y sin efecto

patrimonial

SIN EFECTO PATRIMONIAL

Activo

Pasivo

Patrimonio

BALANCE

Ingresos

RESULTADOS

Costos

Gastos

Resultado

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

El Activo

representa losRECURSOS

ECONÓMICOS de propiedad de la

empresa, que

tienen la

potencialidad de

generar beneficios

futuros.

ACTIVO

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

Activo Disponible: Es la parte del activo

que se dispone para ser utilizado

inmediatamente a fin de hacer frente a las

obligaciones de pago; incluye el efectivo

en caja, los depósitos a la vista en

instituciones bancarias, los fondos en

tránsito, etc.

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

Activo exigible: Comprende documentos que se

convertirán en dinero en breve plazo tales como:

-Los de ventas de bienes o servicios que se

realizan a los clientes en virtud de las

transacciones mercantiles.

-Los préstamos por cobrar al personal,

accionistas, directores y gerentes.

-Documentos por cobrar a terceros por

operaciones diferentes al giro del negocio por

ejemplo la venta de activo fijo.

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

Mpc-hc.lnk

2.3 Cuentas de balance y cuentas de gestión: concepto

y clasificación

Activo exigible:

-Los pagos anticipados que representan servicios que

se recibirán en el futuro.

El activo exigible incluye también las cobranzas

dudosas que pudieran originarse por los documentos

por cobrar arriba indicados.

Activo realizable: son los bienes y servicios

acumulados de propiedad de la empresa como: bienes

destinados al proceso productivo, los adquiridos para

la venta, los manufacturados, los recursos naturales,

los productos biológicos, existencias de servicios,

cuyo ingreso aún no se devenga.

2.3 Cuentas de balance y cuentas de

gestión: concepto y clasificación

2.3 Cuentas de balance y cuentas de

gestión: concepto y clasificación

Activo inmovilizado: Es la parte

del activo de una empresa formada

por los bienes inmovilizados

(locales, máquinas, etc.) y los

demás recursos del activo cuya

transformación en dinero es más

compleja pero sirven como

garantías a entidades financieras.

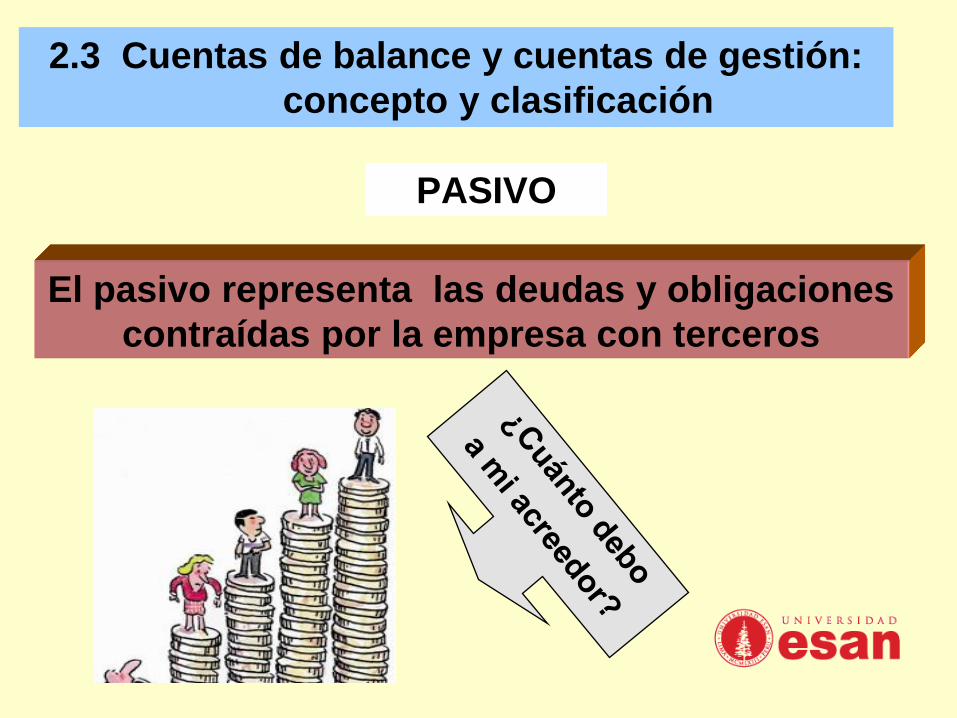

PASIVO

El pasivo representa las deudas y obligaciones

contraídas por la empresa con terceros

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

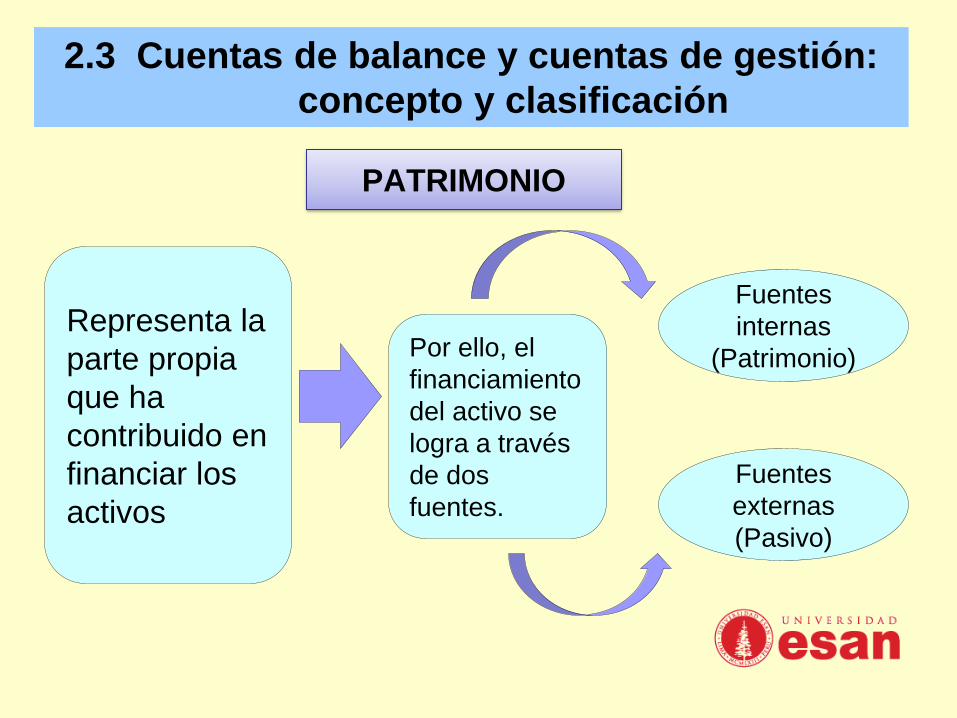

PATRIMONIO

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

Es la parte residual de los

activos de la empresa una

vez deducidos los pasivos.

Comprende el capital aportado

por los socios y los resultados

de la sociedad.

Representa los derechos de

los accionistas en la

sociedad

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

PATRIMONIO

Representa la

parte propia

que ha

contribuido en

financiar los

activos

Por ello, el

financiamiento

del activo se

logra a través

de dos

fuentes.

Fuentes

internas

(Patrimonio)

Fuentes

externas

(Pasivo)

Ingresos > Gastos

RESULTADO

Ingresos < Gastos

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

INGRESOS

2.3 Cuentas de balance y cuentas de gestión:

concepto y clasificación

Al vender servicios y/o

bienes se percibe dinero

o nacen derechos de

cobro a favor de quien los

recibe.

Se produce un ingreso

cuando aumenta el

patrimonio y este

incremento no se debe a

nuevas aportaciones de los

socios.

AUMENTAN EL PATRIMONIO DE LA

EMPRESA

2.3 Cuentas de balance y cuentas de gestión:

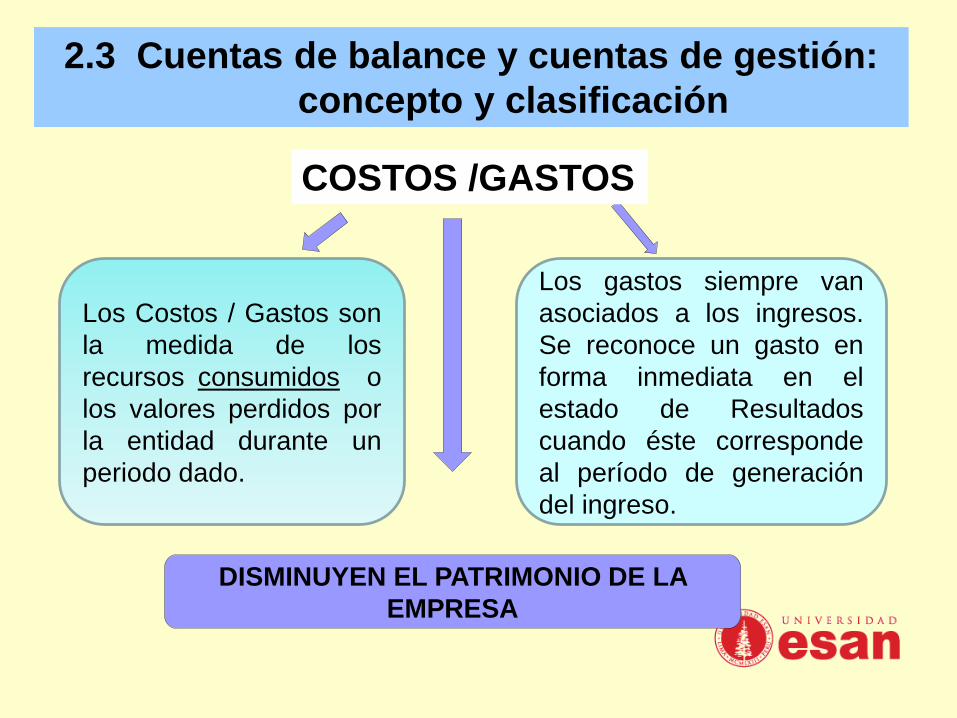

concepto y clasificación

Los Costos / Gastos son

la medida de los

recursos consumidos o

los valores perdidos por

la entidad durante un

periodo dado.

Los gastos siempre van

asociados a los ingresos.

Se reconoce un gasto en

forma inmediata en el

estado de Resultados

cuando éste corresponde

al período de generación

del ingreso.

DISMINUYEN EL PATRIMONIO DE LA

EMPRESA

COSTOS /GASTOS

• El sistema de partida doble se basa en el

principio de dualidad.

• De un lado están los activos totales y del otro

las fuentes de financiamiento y los derechos

legales y económicos sobre estos activos

(pasivo y patrimonio).

• De esta manera, siempre se mantiene la

igualdad en la ecuación contable.

PARTIDA DOBLE

2.4 Ecuación contable y partida doble.

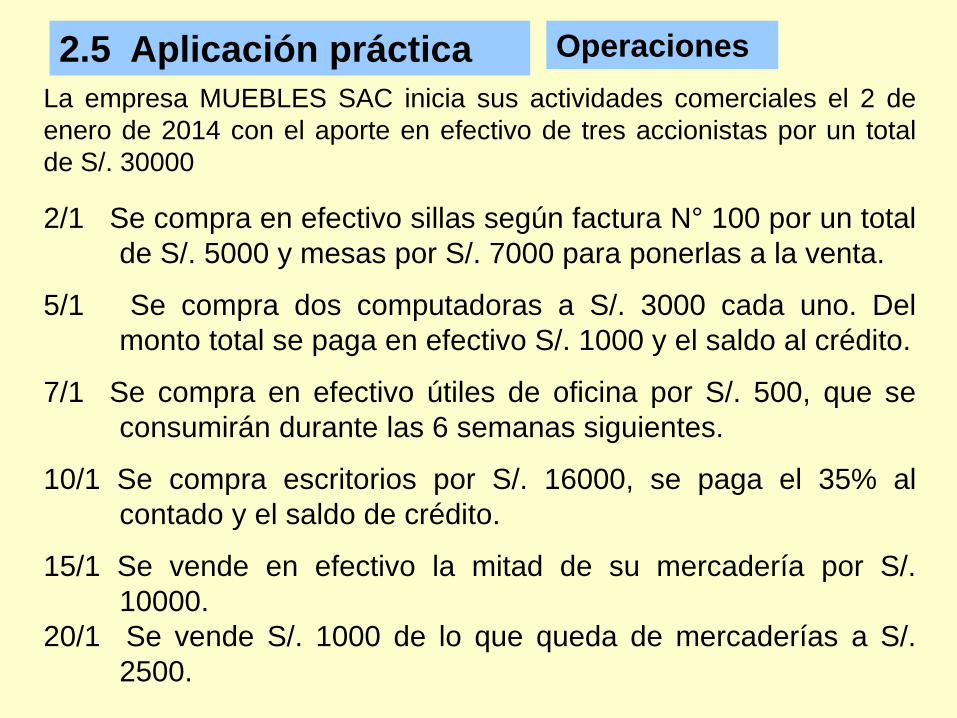

2.5 Aplicación práctica Operaciones

La empresa MUEBLES SAC inicia sus actividades comerciales el 2 de

enero de 2014 con el aporte en efectivo de tres accionistas por un total

de S/. 30000

2/1 Se compra en efectivo sillas según factura N° 100 por un total

de S/. 5000 y mesas por S/. 7000 para ponerlas a la venta.

5/1 Se compra dos computadoras a S/. 3000 cada uno. Del

monto total se paga en efectivo S/. 1000 y el saldo al crédito.

7/1 Se compra en efectivo útiles de oficina por S/. 500, que se

consumirán durante las 6 semanas siguientes.

10/1 Se compra escritorios por S/. 16000, se paga el 35% al

contado y el saldo de crédito.

15/1 Se vende en efectivo la mitad de su mercadería por S/.

10000.

20/1 Se vende S/. 1000 de lo que queda de mercaderías a S/.

2500.

2.5 Aplicación práctica

Operac. Detalles ACTIVO PASIVO PATRIMONIO

Caja y

bancos

Mercad. Suminis. Inm. Maq.

y Equipo

Ctas. Por

pagar comer.

Ctas. Por

pagar diversas

Capital Resultados del

ejercicio

Costos y

Gastos

Ingresos

02-Ene Aporte 30000 = + 30000

02-Ene Compra -12000 12000 = +

05-Ene Compra -1000 6000 = 5000 +

07-Ene Mat. Ofic. -500 500 = +

10-Ene Compra -5600 16000 = 10,400 +

15-Ene Venta 10000 -6000 = + -6000 10000

20-Ene Venta 2500 -1000 = + -1000 2500

Sumas 23400 5000 500 22000 15400 30000 -7000 12500

UTILIDAD DEL EJERCICIO 5,500

TOTAL 50900

= 15400 + 35500

50900

Top Related