Idiomas

Páginas

Jurídico

2

“Ser culto Para ser libre”

José Martí

3

CENTRO DE ESTUDIOS SUPERIORES AZTECA

“Por un México Trascendente”

DIRECCION ACADEMICA

CUADERNO DE ACTIVIDADES DE APRENDIZAJE

(Instrumento Metodológico)

ASIGNATURA: COSTOS PREDETERMINADOS

UBICACIÓN: 7º Cuatrimestre

CRÉDITOS: 7

CLAVE: 0740

SERIACIÓN: NINGUNA

LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

4

CENTRO DE ESTUDIOS

SUPERIORES AZTECA

“POR UN MEXICO TRASCENDENTE”

MTRO. JOSE AGUSTIN LOPEZ GONZALEZ PACHECO

RECTOR

LIC. MIGUEL AGUSTIN LOPEZ REYES

VICERRECTOR

MTRO. PIERRE BERNARD MBIMI

SECRETARIO ACADÉMICO

EDICIONES CESA

DIRECTOR

MTRO. PIERRE BERNARD MBIMI

EQUIPO INVESTIGADOR

LIC. JOSÉ DE JESUS DE LA O MERCADO

LIC. SONIA YANIN CARDENAS SANCHEZ

LIC. ISMAEL VALDÉS PIÑA

“Queda rigurosamente prohibida sin la

autorización escrita de los titulares del

<<Copyright>>, bajo las sanciones

establecidas en las leyes, la reproducción

parcial o total de esta obra por cualquier

medio o procedimiento, comprendiendo la

reprografía y el tratamiento informático.

Administración de PYMES

© 2010, Centro de Estudios Superiores

Azteca

C.P. Margarita García Herrera

Primera edición Septiembre, 2010

5

INDICE

Presentación 6

Recomendaciones para utilizar el Cuaderno de Actividades 7

Objetivo General 8

Programa de la Asignatura 9

Material de Lectura (Bibliografía) 11

Unidad I Costos Conjuntos 12

Unidad II Costo Directo o Marginal 31

Unidad III Sistema de Costos Estimados 56

Unidad IV Sistema de Costos Estándar 72

6

PRESENTACIÓN

Antes de comenzar reflexionemos sobre el quehacer universitario; es un espacio en el cual se reproduce el mundo: diferentes modelos, diferentes opiniones, diferentes posturas, pero en permanente búsqueda y reflexión; es un pequeño mundo dentro de nuestro gran entorno, buscando reproducirse, transparentarse para iluminar nuestro camino hacia el futuro. El desafió de la educación como proceso, está en aprender a ver el cambio como una oportunidad para mejorar la calidad de la enseñanza y aprendizaje para incrementar el impacto en la sociedad. Un proceso eminentemente interactivo que se genera entre individuos; sus sujetos, educadores y educandos, interactúan en un ámbito desarrollando un objetivo concreto.

En la práctica cotidiana, al proceso educativo todavía muchos lo identifican a la enseñanza de contenidos (sistemas de conocimientos). Existen otras tendencias en que se preguntan qué es más importante, si pertrechar de conocimientos a los estudiantes o desarrollar sus habilidades. Hay escuelas pedagógicas que consideran que el contenido debe ser, en lo fundamental, el sistema de habilidades, y subvaloran los conocimientos. Otras menosprecian a la práctica y sólo hacen énfasis en el sistema de conceptos. Ninguno de estos enfoques es correcto, sólo un análisis dialéctico puede interpretar certeramente dicho componente.

Ante esta realidad, el profesor de la universidad azteca que representa la ciencia que enseña y se esfuerza por hacer progresar, será mas simple plantear cuál es la finalidad de la enseñanza que buscamos, saber cuáles son las ramas necesarias para alcanzar, ramas de cultura, ramas de razonamiento y de experimentación formadoras de espíritu de descubrimiento y cuáles son las leyes de desarrollo mental a fin de encontrar el tipo de formación educativa que busca nuestra universidad.

Si afirmamos que se debe formar más que informar, es lógico preguntarnos qué debemos formar. La respuesta surge por si sola: científicos antes que técnicos. El estudiante se forma a partir de la preparación profesional y la investigación, ello requiere de un basamento teórico y ejercitación práctica. Lo que nos llevará al desarrollo de habilidades, las cuales representan la dimensión del contenido que muestra el comportamiento del estudiante en una rama del saber propio de la cultura de la humanidad, es decir, su carrera profesional. Es también, desde el punto de vista psicológico, el sistema de acciones y operaciones dominadas por el sujeto que responde a un objetivo. Todo lo anterior basado sobre una filosofía Lasallista, que permite al estudiante entender el significado del objeto de estudio, o sea, el grado de importancia que tiene el conocimiento adquirido, para él que se vincula con ese objeto. Todos los objetos son portadores de valores, en tanto el sujeto lo procese y lo necesite. Eso es muy importante para nosotros docentes: todo lo que enseñamos, absolutamente todo, puede ser objeto de valoración por nosotros.

MTRO. PIERRE BERNARD MBIMI

DIRECTOR ACADEMICO

7

RECOMENDACIONES PARA UTILIZAR EL CUADERNO

DE TRABAJO

Estimado estudiante, antes de iniciar con tu preparación profesional,

te hacemos las siguientes sugerencias para el uso de este cuaderno:

Lee de manera detenida, cuidadosa y sistemática el contenido

temático de la asignatura.

Presta atención a los elementos que integran los objetivos generales

de cada unidad temática.

Necesaria y obligatoriamente deberás leer la bibliografía que se

indica, porque de eso dependen no solamente tu formación y el

aprendizaje, sino también la acumulación de los conocimientos para

aprobar la evaluación.

Comienza a estudiar de acuerdo al orden temático utilizando todos los

recursos didácticos que tienes a tu alcance.

Resuelve el cuestionario y los ejercicios conforme se desarrolla el

programa académico.

Resuelva las actividades de aprendizaje y entrégalas al docente para

su corrección e indicaciones pertinentes.

Elabora una hoja de dudas, problemas o incertidumbres detectadas o

enfrentadas en el proceso del estudio y aprendizaje para ser

aclarados y resueltos en forma personal o grupal con la ayuda del

docente.

Participa en las tutorías de manera presencial o a través de medios

de comunicación electrónicos y así mantener un contacto directo o

indirecto con el docente.

MTRO. PIERRE BERNARD MBIMI

DIRECTOR ACADEMICO

8

OBJETIVO GENERAL DE LA ASIGNATURA

Analizar el sistema de costos como sistema de información que sirve de

apoyo a la dirección, principalmente en las funciones de planeación para el control

de sus operaciones.

9

PROGRAMA DE LA ASIGNATURA

UNIDAD I

Costos conjuntos

1.1. Generalidades

1.2. Causas principales de la obtención de la producción conjunta

1.3. Procedimientos de control.

1.4. Técnicas de valuación

1.5. Coproducíos: métodos de asignación de costos

1.6. Sub-productos: tratamiento contable de acuerdo con su importancia.

UNIDAD II

Costo directo o marginal

2.1 Generalidades

2.2 Características informáticas del costeo directo respecto al costeo absorbente.

2.3 Costos fijos y variables, criterios y razones para su separación.

2.4 Punto de equilibrio, utilidad deseada y margen de seguridad

2.5 Alternativas de decisión. Producir o comprar sustitución de activos,

renovación de maquinaria.

UNIDAD III

Sistema de costos estimados

3.1. Características del sistema

3.2. ventajas y desventajas del sistema

3.3. técnicas para la estimación de los costos

3.4. Obtención de lo hoja de costos estimados unitaria

3.5. aplicación contable del sistema

3.6. Análisis de las variaciones y su tratamiento contable.

3.7 determinación del coeficiente rectificador y aplicación contable.

UNIDAD IV

Sistema de costos estándar

4.1. Características del sistema

10

4.2. Ventajas y desventajas del sistema

4.3. Técnica para la estandarización de los costos

4.4. Métodos de aplicación contable del sistema (A, B y C)

4.5. Análisis de las desviaciones y su aplicación contable.

4.6 Repercusiones en los resultados.

11

MATERIAL DE LECTURA

CONTABILIDAD DE COSTOS II,

Autor: REYES PÉREZ, Ernesto.

Editorial: LIMUSA.

Año de Edic: 2008.

CONTABILIDAD DE COSTOS I Y II PRINCIPIOS Y PRÁCTICAS SOLUCIONES

Autor: NUNER, Jonh J.W.

Editorial: LIMUSA.

Año de Edic: 2007.

CONTABILIDAD DE COSTOS II,

Autor: CÁRDENAS NÁPOLES, Raúl.

Editorial: IMPC

Año de Edic: 2006

12

UNIDAD I

COSOTOS CONJUNTOS

OBJETIVO PARTICULAR

Analizar los conceptos básicos de: Coproductos, Sub-productos, costo

ecológico, punto de separación y costos conjuntos, identificando sus

características para efectuar la asignación de los costos conjuntos a los

Coproductos.

HABILIDADES

1. Analizar los costos de conjuntos.

2. Identificar los diferentes tipos de costos.

3. Analizar los procedimientos de control.

CONTENIDO ACADEMICO

1.- Costos conjuntos

1.1 Generalidades

1.2 Causas principales de la obtención de la producción conjunta

1.3 Procedimientos de control

1.4 Técnicas de valuación

1.5 Coproductos: Métodos de asignación de costos

1.6 Sub-productos: Tratamiento contable de acuerdo con su importancia

13

ACTIVIDADES DE

APRENDIZAJE

14

1.- Explique qué entiende por Coproductos. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

2.- Explique qué entiende por subproductos. R

R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

15

3.- Explique qué entiende por costo ecológico. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

4.- Explique qué entiende por punto de separación. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

16

5.- Explica qué se entiende por costos conjuntos. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

6.- Explique las características de los coproductos R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

17

7.- Explique los métodos para asignar los costos conjuntos a los coproductos. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

8.- Explique las características de los subproductos R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

18

9.- Explique los métodos para contabilizar los subproductos. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

19

SITUACIONES

PROBLÉMICAS

20

CASO UNO

Supóngase que la Cía. Industrial Amsca, S.A. Procesa de una sola materia

prima hasta el punto de separación, en cuya etapa se obtienen tres coproductos

(A, B y C)

La producción total expresada en barriles, durante el mes de febrero de

2009 es de 10,000 y está integrada por:

4500 barriles del coproducto “A”

2000 barriles del coproducto “B”

3500 Barriles del coproducto “C”

Los costos conjuntos en que se incurrió durante el periodo antes del punto

de separación son de $ 500,000.00

Se pide:

Asignar los costos conjuntos a cada coproducto por el primer método,

comprobando a través de un análisis de resultados por línea de coproducto.

R.

21

22

CASO DOS

Con los mismos datos del ejercicio anterior, pero supongamos que los

precios de venta por barril son los siguientes:

Coproducto “A” $ 80.00

Coproducto “B” $ 60.00

Coproducto “C” $ 40.00

Se pide:

Asignar los costos conjuntos a cada coproducto por el método de precio de venta

y elaborar el análisis de la utilidad bruta por cada coproducto.

R.

23

24

CASO TRES

La Cía. Industrial Mar, S.A. obtiene cuatro coproductos (S, P, M Y L) de

una sola materia prima, durante el mes de febrero los costos conjuntos incurridos

antes del punto de separación fueron de $ 775,000.00, la producción y el precio de

venta en el punto de separación fueron los siguientes:

COPRODUCTO UNIDADES PROCESADAS (LITROS)

PRECIO DE VENTA POR LITRO

S 145,000 $1.70

P 190,000 $1.20

M 170,000 $2.10

L 115,000 $1.90

Se pide:

a) Asignar los costos conjuntos incurridos a cada coproducto por el método de

unidades producidas.

b) Asignar los costos conjuntos incurridos a cada coproducto usando el método de

precio de venta.

c) Efectuar el análisis de resultados por línea de coproducto del los incisos a y b

R.

25

26

27

CASO CUATRO

Con la información del problema y considerando además que en el punto de

separación de los coproductos se obtiene también el subproducto “D” que para la

empresa es sinónimo de desperdicio y se elimina teniendo un costo ecológico para

el proceso de eliminación de $ 17,000.00, modifique el total de costos conjuntos

incurridos y determine:

- La nueva asignación de los costos conjuntos incurridos por los métodos de

unidades producidas y precio de venta.

- El análisis de resultados por línea de coproducto de ambos procedimientos.

R.

28

29

CASO CINCO

En el caso en que los sub-productos se tratan como una reducción a los

costos conjuntos:

Si consideramos que en una producción conjunta, obtenemos un sub-

producto “X”

Si nuestros costos conjuntos ascienden a: $ 172,000.00

Y el ingreso total por la venta de los sub-productos menos los gastos en

que se incurra, se consideran una reducción a los costos conjuntos.

Determina el importe de los costos conjuntos a asignar, si de dicha

fabricación se obtiene un sub-producto de acuerdo con los siguientes datos:

Volumen 1000 barriles

Precio de venta $ 19.00 por barril

Gastos de distribución El 20% sobre el precio de venta.

R.

30

31

UNIDAD II

PROCESO DE CREACION DE UNA EMPRESA

OBJETIVO PARTICULAR

Analizar el concepto y características del costeo directo, ventajas y

desventajas de su implantación en la empresa, enfatizando sobre las diferencias

existente entre el uso del sistema de costeo absorbente y el de costeo directo,

para obtener la relación de costo-volumen-utilidad.

HABILIDADES

1. Analizar el costeo directo.

2. Analizar los costos fijos y variables.

3. Analizar el punto de equilibrio, la utilidad deseada y el margen de seguridad.

CONTENIDO ACADEMICO

2.1 Generalidades

2.2 Características informáticas del costeo directo respecto al costeo absorbente

2.3 Costos fijos y variables, criterios y razones para su separación.

2.4 Punto de equilibrio, utilidad deseada y margen de seguridad

2.5 Alternativas de decisión. Producir o comprar, sustitución de activos, renovación

de maquinaria

32

ACTIVIDADES

DE

APRENDIZAJE

33

1.- Explique qué entiende por costos fijos R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

2.- Explique qué entiende por costos variables R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

34

3.- Explique qué entiende por costos semi-variables R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

4.- Identifique los métodos de separación de los costos semi-variables R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

35

5.- Explique en qué consiste el método de promedio alto y promedio bajo R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

6.- Explique el método de mínimos cuadrados R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

36

7.- Explique el método de la desviación estándar R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

8.- Explique el método de máximos y mínimos R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

37

9.- Explique qué entiende por punto de equilibrio R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

10.- Identifique los métodos para calcular el punto de equilibrio R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

38

11.- Explique qué entiende por margen de seguridad R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

12.- Explique el punto de equilibrio en la mezcla de productos R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

39

13.- Explique los supuestos del análisis costo-volumen-utilidad R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

14.- Explique cómo se obtiene la utilidad deseada R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

40

15.- Identifique los tipos de decisiones especializadas que pueden presentarse en las industrias actuales. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

16.- Explique qué conocimientos específicos se deben tener para la toma de decisiones especializadas. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

41

17.- Identifique los requisitos que deben cumplir los costos aplicables a las diferentes decisiones especializadas. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

18.- Explique cómo debe ser el análisis de los costos aplicables a las diferentes alternativas para la toma de decisiones: R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

42

19.- Explique el objetivo de las decisiones especializadas y la consecuente toma de decisiones. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

43

SITUACIONES

PROBLÉMICAS

44

CASO UNO

La Cía. Retsa, S.A. Fabrica un solo artículo y desea conocer el punto en el

cual su nivel de ventas es igual a sus costos totales, considerando la siguiente

información:

Precio de venta por unidad: $30.00

Costos variables por unidad $20.00

Costos fijos $20,000.00

Se pide:

a) Obtener el punto de equilibrio por el método de la ecuación

b) calcular el punto de equilibrio por el método de la contribución marginal

c) Determinar el punto de equilibrio por el método grafico.

d) Determinar cuántas unidades debe vender la empresa si desea obtener una

utilidad bruta del 12%

R.

45

46

CASO DOS

La Compañía Luí, S.A. fabrica un solo artículo y desea conocer el punto en

el cual su nivel de ventas sea igual a sus costos totales, para el mes de enero de

2010, la información presupuestada para dicho mes es la siguiente:

Precio de venta por unidad: $45.00

Costos variables por unidad $30.00

Costos fijos $90,000.00

Se pide:

a) Determinar el punto de equilibrio en termino de unidades e ingresos

b) Elaborar la grafica de punto de equilibrio.

R.

47

48

CASO TRES

Con los datos del segundo ejemplo calcular las unidades que la empresa

debe de vender si desea obtener una utilidad bruta del 35%.

R.

49

CASO CUATRO

La Empresa Industrial La Patita, S.A. Cuenta con cuatro líneas de

productos de los cuales los costos e ingresos que presentan son los siguientes:

L I N E A V E N T A S COSTOS VARIABLES

A 330,000.00 118,000.00

B 560,000.00 204,000.00

C 622,000.00 265,200.00

D 184,000.00 82,000.00

1,696,000.00 669,200.00

Sus costos fijos son los siguientes:

Sueldos del depto. De ventas: $240,000.00

Sueldos depto. Administrativo: $190,000.00

Renta: $ 85,000.00

Publicidad y propaganda: $100,000.00

Depreciaciones: $ 70,000.00

Otros costos fijos: $ 42,000.00

T o t a l: $727,000.00

Se pide:

-Calcular el punto de equilibrio por línea de producto y el punto de equilibrio global

50

51

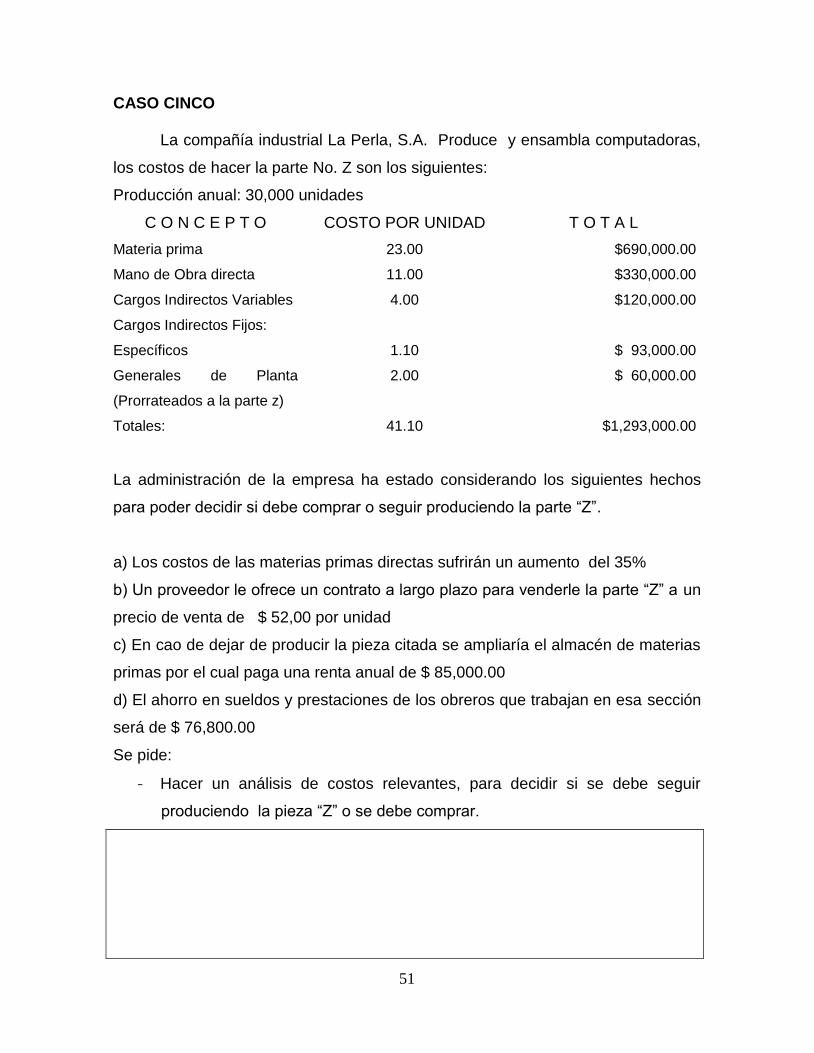

CASO CINCO

La compañía industrial La Perla, S.A. Produce y ensambla computadoras,

los costos de hacer la parte No. Z son los siguientes:

Producción anual: 30,000 unidades

C O N C E P T O COSTO POR UNIDAD T O T A L

Materia prima 23.00 $690,000.00

Mano de Obra directa 11.00 $330,000.00

Cargos Indirectos Variables 4.00 $120,000.00

Cargos Indirectos Fijos:

Específicos 1.10 $ 93,000.00

Generales de Planta

(Prorrateados a la parte z)

2.00 $ 60,000.00

Totales: 41.10 $1,293,000.00

La administración de la empresa ha estado considerando los siguientes hechos

para poder decidir si debe comprar o seguir produciendo la parte “Z”.

a) Los costos de las materias primas directas sufrirán un aumento del 35%

b) Un proveedor le ofrece un contrato a largo plazo para venderle la parte “Z” a un

precio de venta de $ 52,00 por unidad

c) En cao de dejar de producir la pieza citada se ampliaría el almacén de materias

primas por el cual paga una renta anual de $ 85,000.00

d) El ahorro en sueldos y prestaciones de los obreros que trabajan en esa sección

será de $ 76,800.00

Se pide:

- Hacer un análisis de costos relevantes, para decidir si se debe seguir

produciendo la pieza “Z” o se debe comprar.

52

53

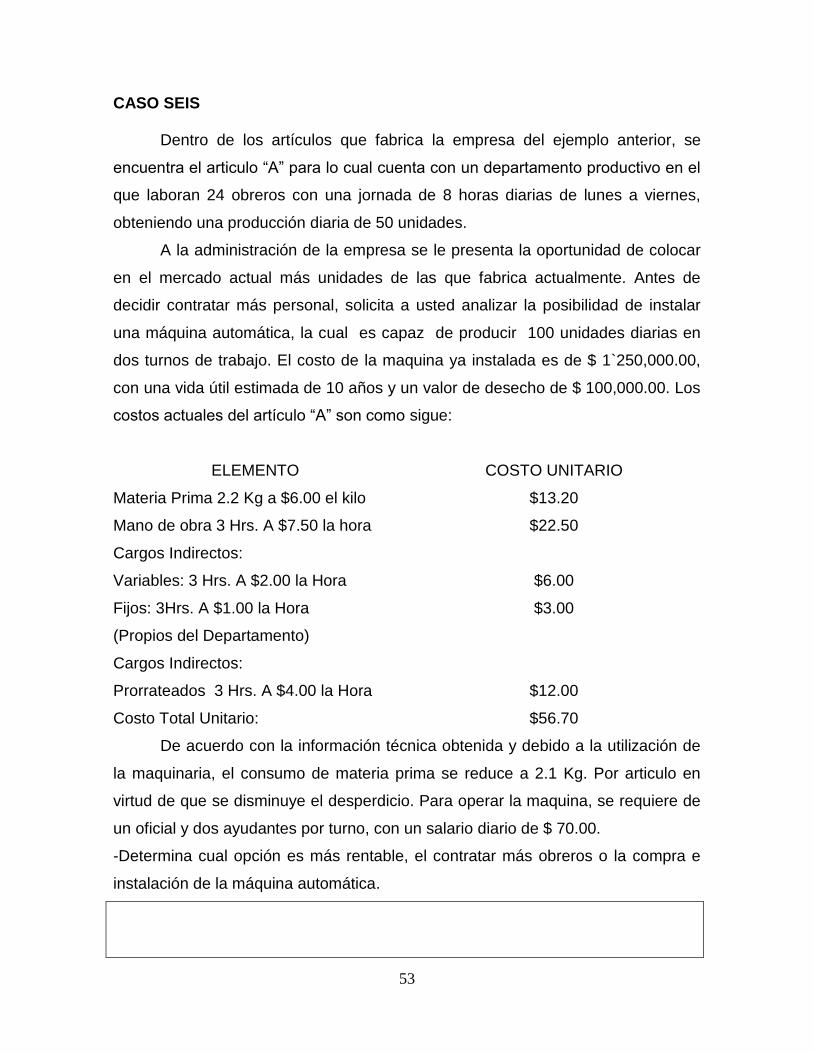

CASO SEIS

Dentro de los artículos que fabrica la empresa del ejemplo anterior, se

encuentra el articulo “A” para lo cual cuenta con un departamento productivo en el

que laboran 24 obreros con una jornada de 8 horas diarias de lunes a viernes,

obteniendo una producción diaria de 50 unidades.

A la administración de la empresa se le presenta la oportunidad de colocar

en el mercado actual más unidades de las que fabrica actualmente. Antes de

decidir contratar más personal, solicita a usted analizar la posibilidad de instalar

una máquina automática, la cual es capaz de producir 100 unidades diarias en

dos turnos de trabajo. El costo de la maquina ya instalada es de $ 1`250,000.00,

con una vida útil estimada de 10 años y un valor de desecho de $ 100,000.00. Los

costos actuales del artículo “A” son como sigue:

ELEMENTO COSTO UNITARIO

Materia Prima 2.2 Kg a $6.00 el kilo $13.20

Mano de obra 3 Hrs. A $7.50 la hora $22.50

Cargos Indirectos:

Variables: 3 Hrs. A $2.00 la Hora $6.00

Fijos: 3Hrs. A $1.00 la Hora

(Propios del Departamento)

$3.00

Cargos Indirectos:

Prorrateados 3 Hrs. A $4.00 la Hora $12.00

Costo Total Unitario: $56.70

De acuerdo con la información técnica obtenida y debido a la utilización de

la maquinaria, el consumo de materia prima se reduce a 2.1 Kg. Por articulo en

virtud de que se disminuye el desperdicio. Para operar la maquina, se requiere de

un oficial y dos ayudantes por turno, con un salario diario de $ 70.00.

-Determina cual opción es más rentable, el contratar más obreros o la compra e

instalación de la máquina automática.

54

55

56

UNIDAD III

SISTEMA DE COSTOS ESTIMADOS

OBJETIVO PARTICULAR

Analizar el sistema de costos estimados y su aplicabilidad en la empresa,

ya que constituye una herramienta fundamental en la toma de decisiones.

Identificando sus características especiales, ventajas y desventajas de su

establecimiento para determinar su aplicabilidad en diferentes casos prácticos

que permitirán al estudiante tener una clara visión de su funcionamiento y utilidad

como herramienta de planeación y juicio en el establecimiento de precios de venta

y márgenes de utilidad deseada.

HABILIDADES

1. Analizar el sistema de costos estimados.

2. Identificar las técnicas de estimación de los costos.

3. Identificar las variables y su tratamiento contable.

CONTENIDO ACADEMICO

3.1 Características del sistema

3.2 Ventajas y desventajas del sistema

3.3 Técnicas para la estimación de los costos

3.4 Obtención de la hoja de costos estimados unitaria

3.5 Aplicación contable del sistema

3.6 Análisis de las variaciones y su tratamiento contable

3.7 Determinación del coeficiente rectificador y su aplicación contable

57

ACTIVIDADES

DE

APRENDIZAJE

58

1.- Explique qué son los costos predeterminados. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

2.- Explique en que se basa el cálculo de los costos estimados. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

59

3.-Identifique tres características del sistema de costos estimados R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

4.-Identifique tres ventajas de la utilización del sistema de costos estimados R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

60

5.-Identifique tres desventajas del sistema de costos estimados. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

6.- Identifique las etapas y técnicas de la hoja de costos estimados R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

61

7.- Identifique los elementos necesarios para la obtención de la hoja de costos estimados R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

8.- Explica la mecánica contable del sistema de costos estimados R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

62

9.- Identifique tres formas para el tratamiento contable de las variaciones en el sistema de costos estimados. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

10.- Explique qué es y para qué sirve el coeficiente rectificador. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

63

SITUACIONES

PROBLÉMICAS

64

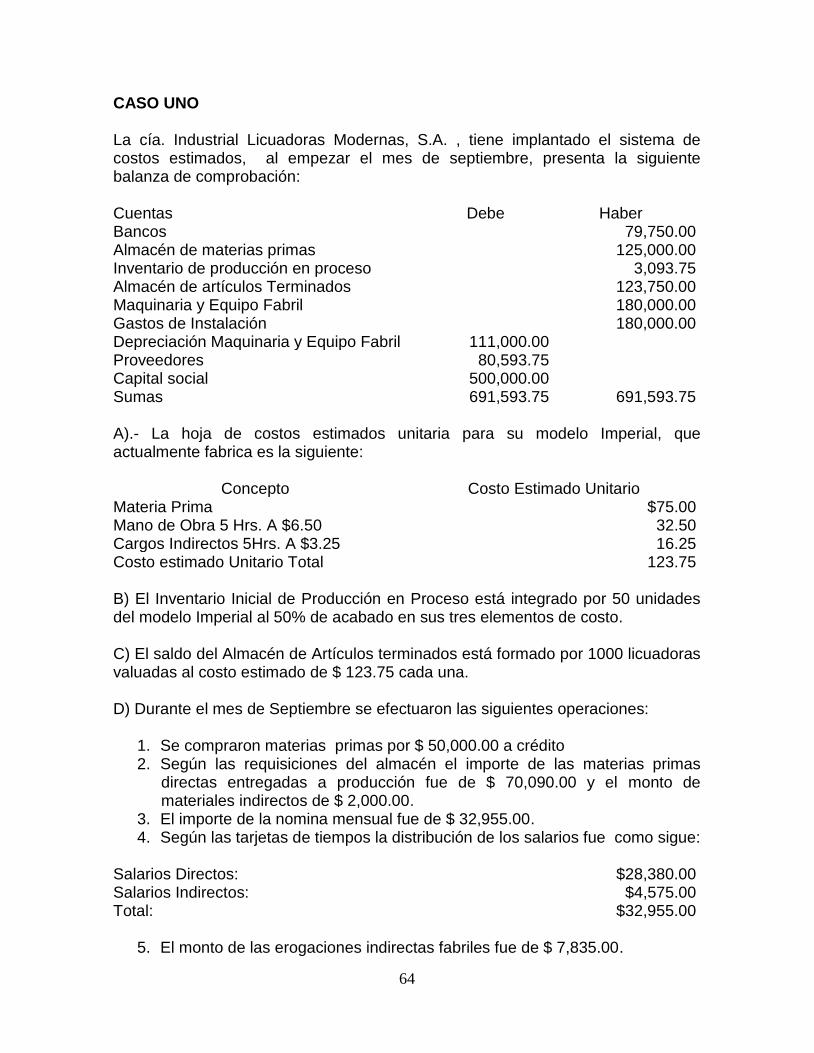

CASO UNO La cía. Industrial Licuadoras Modernas, S.A. , tiene implantado el sistema de costos estimados, al empezar el mes de septiembre, presenta la siguiente balanza de comprobación: Cuentas Debe Haber Bancos 79,750.00 Almacén de materias primas 125,000.00 Inventario de producción en proceso 3,093.75 Almacén de artículos Terminados 123,750.00 Maquinaria y Equipo Fabril 180,000.00 Gastos de Instalación 180,000.00 Depreciación Maquinaria y Equipo Fabril 111,000.00 Proveedores 80,593.75 Capital social 500,000.00 Sumas 691,593.75 691,593.75 A).- La hoja de costos estimados unitaria para su modelo Imperial, que actualmente fabrica es la siguiente:

Concepto Costo Estimado Unitario Materia Prima $75.00 Mano de Obra 5 Hrs. A $6.50 32.50 Cargos Indirectos 5Hrs. A $3.25 16.25 Costo estimado Unitario Total 123.75 B) El Inventario Inicial de Producción en Proceso está integrado por 50 unidades del modelo Imperial al 50% de acabado en sus tres elementos de costo. C) El saldo del Almacén de Artículos terminados está formado por 1000 licuadoras valuadas al costo estimado de $ 123.75 cada una. D) Durante el mes de Septiembre se efectuaron las siguientes operaciones:

1. Se compraron materias primas por $ 50,000.00 a crédito 2. Según las requisiciones del almacén el importe de las materias primas

directas entregadas a producción fue de $ 70,090.00 y el monto de materiales indirectos de $ 2,000.00.

3. El importe de la nomina mensual fue de $ 32,955.00. 4. Según las tarjetas de tiempos la distribución de los salarios fue como sigue:

Salarios Directos: $28,380.00 Salarios Indirectos: $4,575.00 Total: $32,955.00

5. El monto de las erogaciones indirectas fabriles fue de $ 7,835.00.

65

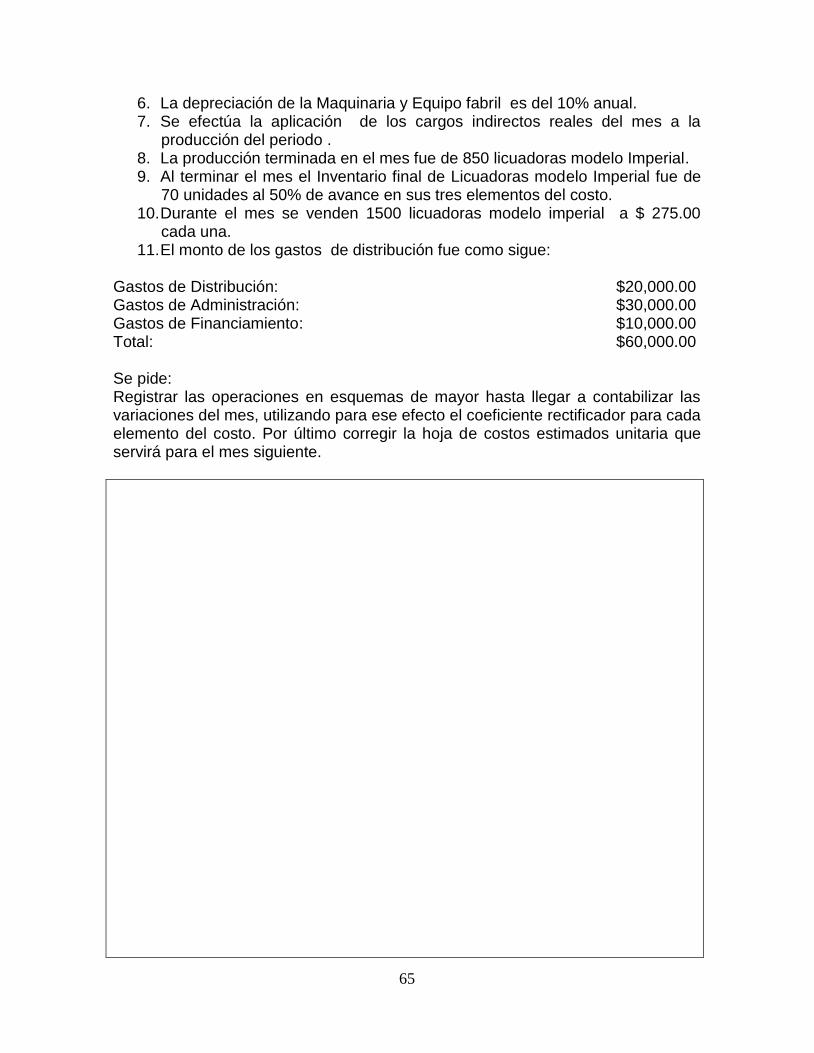

6. La depreciación de la Maquinaria y Equipo fabril es del 10% anual. 7. Se efectúa la aplicación de los cargos indirectos reales del mes a la

producción del periodo . 8. La producción terminada en el mes fue de 850 licuadoras modelo Imperial. 9. Al terminar el mes el Inventario final de Licuadoras modelo Imperial fue de

70 unidades al 50% de avance en sus tres elementos del costo. 10. Durante el mes se venden 1500 licuadoras modelo imperial a $ 275.00

cada una. 11. El monto de los gastos de distribución fue como sigue:

Gastos de Distribución: $20,000.00 Gastos de Administración: $30,000.00 Gastos de Financiamiento: $10,000.00 Total: $60,000.00 Se pide: Registrar las operaciones en esquemas de mayor hasta llegar a contabilizar las variaciones del mes, utilizando para ese efecto el coeficiente rectificador para cada elemento del costo. Por último corregir la hoja de costos estimados unitaria que servirá para el mes siguiente.

66

67

68

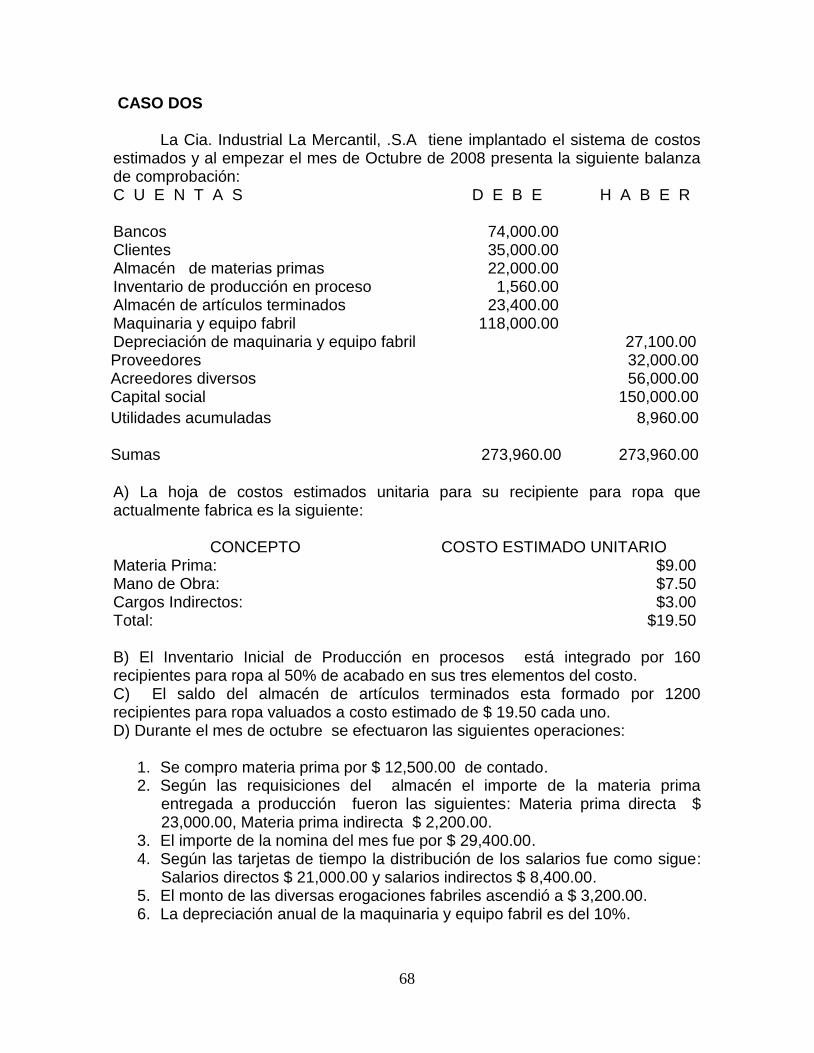

CASO DOS

La Cia. Industrial La Mercantil, .S.A tiene implantado el sistema de costos estimados y al empezar el mes de Octubre de 2008 presenta la siguiente balanza de comprobación: C U E N T A S D E B E H A B E R

Bancos 74,000.00 Clientes 35,000.00 Almacén de materias primas 22,000.00 Inventario de producción en proceso 1,560.00 Almacén de artículos terminados 23,400.00 Maquinaria y equipo fabril 118,000.00 Depreciación de maquinaria y equipo fabril 27,100.00 Proveedores 32,000.00 Acreedores diversos 56,000.00 Capital social 150,000.00

Utilidades acumuladas 8,960.00 Sumas 273,960.00 273,960.00

A) La hoja de costos estimados unitaria para su recipiente para ropa que actualmente fabrica es la siguiente:

CONCEPTO COSTO ESTIMADO UNITARIO Materia Prima: $9.00 Mano de Obra: $7.50 Cargos Indirectos: $3.00 Total: $19.50 B) El Inventario Inicial de Producción en procesos está integrado por 160 recipientes para ropa al 50% de acabado en sus tres elementos del costo. C) El saldo del almacén de artículos terminados esta formado por 1200 recipientes para ropa valuados a costo estimado de $ 19.50 cada uno. D) Durante el mes de octubre se efectuaron las siguientes operaciones:

1. Se compro materia prima por $ 12,500.00 de contado. 2. Según las requisiciones del almacén el importe de la materia prima

entregada a producción fueron las siguientes: Materia prima directa $ 23,000.00, Materia prima indirecta $ 2,200.00.

3. El importe de la nomina del mes fue por $ 29,400.00. 4. Según las tarjetas de tiempo la distribución de los salarios fue como sigue:

Salarios directos $ 21,000.00 y salarios indirectos $ 8,400.00. 5. El monto de las diversas erogaciones fabriles ascendió a $ 3,200.00. 6. La depreciación anual de la maquinaria y equipo fabril es del 10%.

69

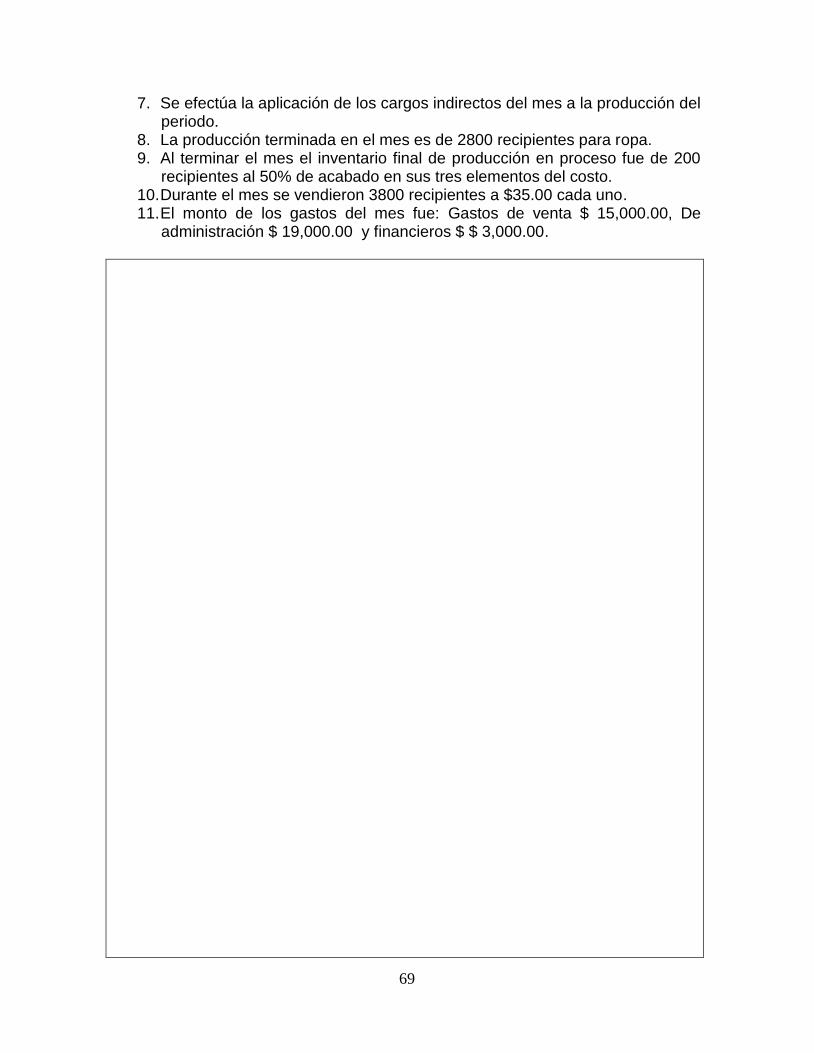

7. Se efectúa la aplicación de los cargos indirectos del mes a la producción del periodo.

8. La producción terminada en el mes es de 2800 recipientes para ropa. 9. Al terminar el mes el inventario final de producción en proceso fue de 200

recipientes al 50% de acabado en sus tres elementos del costo. 10. Durante el mes se vendieron 3800 recipientes a $35.00 cada uno. 11. El monto de los gastos del mes fue: Gastos de venta $ 15,000.00, De

administración $ 19,000.00 y financieros $ $ 3,000.00.

70

71

72

UNIDAD IV

SISTEMAS DE COSTOS STANDAR

OBJETIVO PARTICULAR

Analizar el sistema de costos estándar, identificando sus elementos, ya que

estos constituyen metas y objetivos que se deben lograr, debido a que la

administración moderna descansa en la eficiencia, el principio de las excepciones,

el control de los costos, el abatimiento y mejoría de los mismos para la elaboración

de los estándares en los cuales se considera también el rendimiento y eficiencia

del elemento humano, la capacidad de la planta fabril y sobre todo el conocimiento

pleno de los elementos que intervienen en el costo de producción que se

incorporan a la contabilidad de costos.

HABILIDADES

1. Identificar las características del sistema de costos estándar.

2. Determinar las técnicas de estandarización de los costos.

3. Analizar los métodos de aplicación contable.

CONTENIDO ACADEMICO

4.1 Características del sistema

4.2 Ventajas desventajas del sistema

4.3 Técnica para la estandarización de los costos

4.4 Métodos de aplicación contable del sistema (A, B y C)

4.5 Análisis de las desviaciones y su aplicación contable

4.6 Repercusiones en los resultados

73

ACTIVIDADES

DE

APRENDIZAJE

74

1.- Explique qué factores intervienen en la elaboración de un estándar. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

2.-Explique qué representa un estándar. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

75

3.-Identifique tres enfoques de la eficiencia R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

4.-Explique el principio de las excepciones R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

76

5.-Explique en que consiste el control de los costos. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

6.- Explique qué es la capacidad fabril. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

77

7.- Explique cómo se lleva a cabo la estandarización de los elementos del costo. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

8.-Explique qué factores debemos considerar en la elaboración de la hoja maestra de costo estándar unitario. R.________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________