Idiomas

Páginas

Jurídico

Click to edit Master title style

Crecimiento económico, reducción de la pobreza e

igualdad de oportunidades

Alfredo Thorne

Ministro de Economía y Finanzas

Foro “Perú OCDE 2016”

Octubre 2016

2

Situación actual

Estrategia de crecimiento 2016-2021

1

2

3

La economía peruana está creciendo en línea con su potencial, pero apoyada en motores transitorios

1

Desde un punto de vista de la demanda, la economía está

creciendo 4% basada en mayores exportaciones mineras

(14,3%) y una política fiscal expansiva (9,1%).

Ambos motores son transitorios.

Desde un punto de vista de la oferta, este tipo de

crecimiento no tiene ganancias en la productividad.

0

1

2

3

4

5

II-14 III-14 IV-14 I-15 II-15 III-15 IV-15 I-16 II-16 2016 2017 2018 2019 2020 2021

2,7

4,74,1 4,0

1,1

1,2

-0,5

0,0

-1

0

1

2

3

4

5

6

7

2001-2004 2005-2015 2016 2017-2021

Capital y empleo Productividad Total de Factores

Fuente: BCRP, Proyecciones MEF.

Perú: Crecimiento del PBI(Promedio móvil 4 trimestres)

Perú: Crecimiento potencial en un escenario sin reformas(Contribución en puntos porcentuales)

4

Estructura empresarial atomizada, informal y de baja productividad (1)

Estructura empresarial(Porcentaje del N° de empresas según tamaño)

Fuente: CENEC, 2008, Business Dynamism in Peru (BID Mimeo).

Por tamaño de

empresas

Por régimen

tributario

Régimen general

(más de 10 trabajadores)5,9 8,3

Regímenes especiales

(entre 1 y 10 trabajadores)19,1 17,2

RUS - 12,7

RER - 4,5

Independientes

(1 trabajador)75,0 74,5

Más

atomizadoMenos

atomizado

1

Distribución empresarial – Sector manufactura

(Porcentaje del N° de empresas formales según número de trabajadores)

79

17

4

89

83

0

10

20

30

40

50

60

70

80

90

100

1-4trabajadores

5-49trabajadores

50 a mástrabajadores

Cenec 1994

Cenec 2008

5

Estructura empresarial atomizada, informal y de baja productividad (2)1

Fuente: PRODUCE, INEI.

Informalidad se concentra, principalmente, en pequeñas

empresas.

Menor

tamaño

Mayor

tamaño

68

38

47

84

0

10

20

30

40

50

60

70

80

90

Total Pequeñaempresa

Medianaempresa

Gran empresa

Productividad laboral en pequeñas empresas es la mitad

de una gran empresa.

Perú: Productividad laboral según tamaño de empresa, 2014(Valor agregado en miles de soles)

Perú: Empleo informal por tamaño de empresa, 2015

(% de la PEA ocupada)

6

El súper ciclo de precios de los commodities ya terminó

• Necesitamos motores nuevos y sostenibles para impulsar el

crecimiento potencial de la economía:

1. Incrementar la productividad empresarial y formalización.

2. Reactivar la inversión privada y pública.

• Sujeto a la consolidación fiscal y la profundización de la

descentralización.

1

7

Existe una necesidad urgente de reformas estructurales que diversifiquen los motores de crecimiento en el mediano plazo sin afectar la estabilidad macroeconómica

1

Fuente: BCRP, Proyecciones MEF.

6 000

8 000

10 000

12 000

14 000

16 000

18 000

1971 1976 1981 1986 1991 1996 2001 2006 2011 2016 2021

Estancamiento económico einestabilidad macroeconómica

Reformasestructurales y programa de estabilización

macroeconómica

Elevado dinamismo global y súper ciclo

del precio de los commodities

Bajo crecimiento global y fin del súper ciclo del precio de los commodites

1971-1990 1990-2000 2001-2011 2012-2021PBI (Var. % anual promedio) 1,5 3,2 5,7 4,3Balance Fiscal (promedio como % del PBI) -7,4 -3,1 0,0 -1,2Inflación (%) 627,8 734,8 2,5 2,9

PBI per cápita

(Soles constantes del 2007)

8

Estabilidad macroeconómica, acompañada de altas brechas de informalidad,infraestructura y baja diversificación económica, no es sostenible en elmediano plazo

Estabilidad macroeconómica, informalidad, infraestructura y diversificación económica1

(Posición en el ranking)

Estabilidad

Macroeconómica

Informalidad

laboral2Indicador de

Infraestructura

1/ Para estandarizar los tres indicadores, se considera 47 países que se han tomado para en el ranking de informalidad.2/ La informalidad se mide mediante el indicador de autoempleo.Fuente: WEF – 2016-2017 (publicado el 27 de setiembre 2016), Banco Mundial, Atlas de Complejidad Económica.

5

1°

2° 2°

1°

17° 3°

24° 10°

25° 43°Colombia

Noruega

Suiza

México

Perú

Estonia

Estados

Unidos

Noruega

Austria

…

Perú

…

…

…

2°

1°

3°

10°

41° Perú

Holanda

Japón

Suiza

Luxemburgo

Diversificación

económica

…

…

2°

1°

3°

10°

43° Perú

Japón

Alemania

Suiza

Eslovenia

…

…

1

9

Situación actual

Estrategia de crecimiento 2016-2021

1

2

10

Reformas de corto y mediano plazo se implementarán para aumentar el crecimiento potencial del país

1

2

Medidas de corto plazo Reformas de mediano plazo

Reactivación de la

inversión

Reactivar (p.e. afrontar los retrasos y

brindar las aprobaciones pendientes) los

proyectos de inversión público y APP.

Reforma de los sistemas de

inversión pública y privada

(ProInversión y SNIP) y Mejora del

Sistema de Contrataciones Públicas.

Aumentar

productividad

empresarial

(y formalización)

Marco tributario que facilite la ampliación

de la base de contribuyentes:

• Dar una señal clara de compromiso

con la reducción de impuestos (IGV)

• Ampliar el número de contribuyentes

• Mejorar la equidad de los impuestos

• Reducir la elusión y evasión

• Intercambio de información

• Maximizar los recursos a las

Regiones y Municipios

Fortalecer la articulación inter

sectorial hacia la formalización:

• Consejo Nacional de la

Competitividad y Formalización

• Reforma de la autoridad

tributaria

• Simplificación administrativa

• Capacitación empresarial

enfocada en las Mipymes

• Diseñar esquemas de

financiamiento

Consolidación fiscal

Un marco normativo que permita una

mayor transparencia fiscal que haga

cumplibles y monitoreables las reglas

fiscales.

Mejorar la programación financiera

(p.e. sistemas, protocolos y control)

en gobiernos regionales y locales.

11

Reducción de barreras a la

formalización

Mejora en la calidad y

acceso de los servicios

públicos

Política regulatoria pro -

formalización

• Simplificación

tributaria y

administrativa

• Acceso al crédito e

inclusión financiera

• Consejo Nacional de

Competitividad y

Formalización

• Incentivos a la

capacitación

empresarial (PYME)

• Expansión en la

cobertura de servicios

de salud

• Mejora en la calidad

educativa

• Conectividad rural y

saneamiento

• Reforma previsional

• Fortalecimiento de la

institucionalidad (OECD)

• Institucionalidad tributaria

de la inversión

• Mejora en la calidad de la

protección al trabajador

(p.e. seguro de

desempleo)

Estrategia de formalización 2016-20211

2

12

El destrabe de proyectos de infraestructura será clave para reactivar la inversión en el corto plazo

El repunte de la inversión en infraestructura compensará

la caída de la inversión minera

El Gobierno ha priorizado un portafolio de US$ 18,8 mil

millones de proyectos de alto impacto

Inversión por sectores1

(Miles de millones de US$)

1/ Incluye la inversión pública y privada de proyectos de infraestructura en distintos sectores (transporte, irrigación, electricidad, telecomunicaciones, transporte de hidrocarburos y saneamiento). Se considera al proyecto Modernización de la Refinería de Talara por ser de interés nacional..Fuente: MEF, MINEM, ProInversión, Ositran, Osinergmin, Perúpetro, APOYO Consultoría.

Corto-plazo: Aceleración de la inversión en proyectos de

infraestructura por US$ 18,8 mil millones

Principales proyectosInversión

(US$ mill.)

%

ejecutado

Acceso a

terrenos

Estudios de

pre inversión

Gasoducto Sur

Peruano (GSP)7 300 34,5

Línea 2 del Metro 5 346 0,0

Aeropuerto de Lima 1 062 0,0

Muelle Norte 883 0,0

Proyecto de

irrigación

Chavimochic

715 29,7

L.T. Moyobamba-

Iquitos654 7,0

Muelle Sur 600 41,0

Aeropuerto

Internacional

Chinchero

599 0,0

Proyecto de

irrigación Majes –

Siguas II

550 0,2

Potential quick wins Finalizado En progreso

2

3

4

5

6

7

8

9

10

2011 2012 2013 2014 2015 2016 2017

Infraestructura Minería

1

2

13

Fuente: MEF.

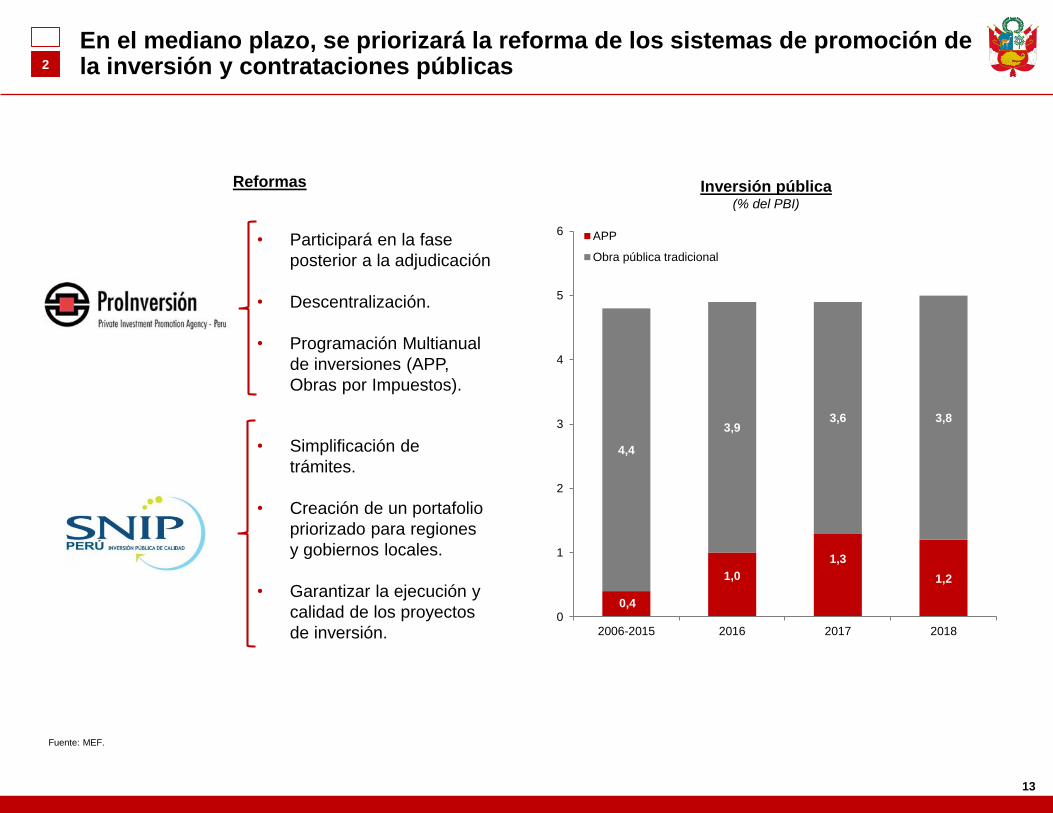

En el mediano plazo, se priorizará la reforma de los sistemas de promoción de la inversión y contrataciones públicas

Reformas

• Simplificación de

trámites.

• Creación de un portafolio

priorizado para regiones

y gobiernos locales.

• Garantizar la ejecución y

calidad de los proyectos

de inversión.

• Participará en la fase

posterior a la adjudicación

• Descentralización.

• Programación Multianual

de inversiones (APP,

Obras por Impuestos).

Inversión pública(% del PBI)

0,4

1,0

1,3

1,2

4,4

3,93,6 3,8

0

1

2

3

4

5

6

2006-2015 2016 2017 2018

APP

Obra pública tradicional

1

2

14

Inversión en infraestructura potencia la diversificación económica

1/ El Índice de Complejidad Económica mide cuan diversificada y compleja es la canasta de exportación de un país. Puede tomar valores entre -2,5 y 2,5, donde una mayor valor implica mayor complejidad económica. 2/ El indicador de infraestructura mide la calidad de la infraestructura general en un país. Puede tomar valores entre 0 a 7, donde un mayor puntaje indica una mejor calidad de la infraestructura. 3/ No incluye Perú.Fuente: WEF-IFM, The Atlas of Economic Complexity.

Índice de Complejidad Económica1 e indicador de infraestructura2

(Puntaje)

13 proyectos priorizados de un portafolio de US$ 18,8 mil millones

4 impulsarán la diversificación

Turismo

Proyectos de turismo:

• Aeropuerto de Lima (US$ 1,1 mil millones).

• Aeropuerto Internacional Chinchero

(US$ 0,6 mil millones).

Potencial en turismo:

Arribo internacional de turistas en los países que

tienen una de las 7 Nuevas Maravillas Mundiales:

• Perú: 3,2 millones

• China: 55,6 millones.

Agroindustria Proyectos de agroindustria:

• Chavimochic (US$ 0,7 mil millones).

• Majes – Siguas II (US$ 0,6 mil millones).

Potencial en agroindustria:

Usos de la tierra agrícola en el Perú:

• Área cultivada: 58%

• Otros usos: 42%

El despliegue de la infraestructura permitirá diversificar la

economía

Perú

Promedio AP3

Promedio OCDE

-3

-2

-1

0

1

2

3

1 2 3 4 5 6 7

Índic

e d

e C

om

ple

jidad E

conóm

ica (

punta

je)

Infraestructura (puntaje)

1

2

15

Fuente: INEI, ENAHO, anuncios de inversión recopilados por APOYO Consultoría.

Simplificación administrativa permitirá promover inversiones enfocadas enuna creciente clase media

SectorNúmero de

anuncios

Inversión

(Millones de US$)

Retail 65 2 338

Inmobiliario 52 2 129

Turismo 36 1 489

Servicios 21 1 041

Industrial 40 971

Consumo

masivo23 872

Logística 11 506

Educación 34 446

Salud 11 291

Agroindustria 12 240

Automotriz 13 127

Total 318 10 450

Principales anuncios de inversión privada

(No incluye proyectos de infraestructura, minería e hidrocarburos;

anuncios realizados entre enero 2015 y agosto 2016)

Hogares: 4.5 mm Hogares: 6.3 mm

2005 2015

1,5%

46,0%

18,3%

34,3%

19,7%

0,5%

37,6%

42,3%

Clase media

Clase popular

emergente

3,0%

52,0%

14,0%

31,0%

2021

Hogares : 7.7 mm

Clase media

Clase popular

emergente

B + C D EA

Perú Urbano: Niveles Socioeconómicos

(% de hogares)

1

2

16

El sistema tributario peruano tiene una mala combinación:altas tasas impositivas, una reducida base tributaria y una elevada evasión (1)

Existe un amplio espacio para reducir las tasas impositivas, hacer más eficiente el sistema tributario…

Estructura de la recaudación 2015: Por segmento de

contribuyentes2

Perú

0

8

16

24

32

0 20 40 60 80 100

Ta

sa

de

l IG

V

Eficiencia del IGV1 (% del consumo privado)

Tasa impositiva y eficiencia del IGV1

(Tasa del IGV y % del consumo privado)

1/ Ratio entre la recaudación y el consumo privado multiplicado por la tasa del IGV.

2/ Considera los ingresos recaudados por la SUNAT (Tributarios, No Tributarios y Contribuciones Sociales). No considera Tributos Aduaneros.

3/ En base a la clasificación de Mega, Top y Grande establecida para el año 2015.

4/ Incluye principal que son los contribuyentes que declaran ingresos superiores a 2 300 UIT y no considerados como Mega, Top o Grande. Pequeñas y medianas empresas en base a la clasificación de MIPYMES (Ley N° 30056).

5/ En base a la clasificación de MIPYMES establecido en la Ley N° 30056.

6/ Incluye a la personas naturales (PPNN ) que efectuaron pagos.

Fuente: Lora (2012), Sokolovska y Sokolovskyi (2015), SUNAT, INEI.

1

2

Contribuyentes

(en miles)

Recaudación

(en millones de soles)

56 256

(61,9%)

22 950

(25,3%)

8 063

(8,9%)

3 631

(4%)

596

(31,1%)

1 245

(64,8%)

76

(4%)

2,5

(0,1%)

Mega y gran

empresa3

Categoría

Pequeña y

mediana

empresa4

Micro

empresa5

Personas

naturales6

17

… para formalizar la economía e incrementar de manera permanente los ingresos fiscales

1/ / El índice presentado considera como numerador al incumplimiento estimado y como denominador a la base potencial teórica del IGV luego de descontar el efecto de los gastos tributarios vigentes en cada período.Fuente: SUNAT, INEI, MEF, FMI.

70

72

74

76

78

80

82

25

30

35

40

45

2007 2008 2009 2010 2011 2012 2013 2014 2015

Incumplimiento del IGV (eje izq.) Informalidad laboral (eje der)

El sistema tributario peruano tiene una mala combinación: altas tasas impositivas, una reducida base tributaria y una elevada evasión (2)

La informalidad laboral es de aproximadamente 70%.

20,1

23,224,1

26,4

28,7

31,7

34,0

40,7

0

5

10

15

20

25

30

35

40

45

Perú México Chile Colombia Uruguay Brasil Argentina PromedioOECD

1

2

Incumplimiento del IGV1 e informalidad laboral(% de la base potencial y % del total de empleados)

Ingresos del Gobierno General, 2015(% del PBI)

18

Nuevos esquema tributarios brindarán mayores incentivos a la formalización de empresas

Perú: Impuesto al crecimiento

(Var. % de utilidades netas producto del cambio tributario)Facilidad para el pago de impuestos por países, 20151/

(Puntaje en el ránking Paying Taxes)

1/ Se ha invertido el índice para una interpretación más directa.Fuente: Pages (2010); Banco Mundial.

Actuales regímenes tributarios desincentivan el

crecimiento empresarial y la formalización,

reduciendo utilidades entre 12% y 50%…

… y limita los beneficios de tener un sistema menos

complejo comparado a la región.

Más complejo Menos complejo

19

La reforma tributaria

MedidaImpuesto

Impuesto General a las Ventas

Impuesto a la Renta de

empresas

Régimen para pequeñas

empresas

Impuesto a la Renta de

personas naturales

Impuesto a las ganancias de

capital

Otros

•Reducción del IGV en 1% (de 18% a 17%) en el 2017 y luego

convergencia a 15% sujeto a metas de recaudación.

•Revertir la reducción de la tasa del IR empresarial (de 28% a 30%) y

el incremento de la tasa de dividendos (de 6,2% a 4,1%).

•Simplificación de procedimientos para declarar y pagar impuestos

(IGV e IR).•Tasas progresivas aplicadas a la utilidad o ingresos (10x10).

•Extinguir deudas menores a 1UIT (S/ 3 950).

•Deducción de gastos en salud y vivienda, sustentados en

comprobantes de pago electrónicos1.

•Tratamiento preferencial a los instrumentos financieros transados en

bolsa y supervisados por la SMV.

•Amnistía tributaria.

•Beneficios tributarios temporales para la repatriación de capitales e

intercambio de información.

•Simplificación de procedimientos.

1/ Facturas, boletas, boletas de arrendamiento, recibos por honorarios, etc.Fuente: MEF.

1

2

20

La evidencia internacional sugiere que un mercado de capitales más

desarrollado está relacionado con un mayor ingreso per cápita

Fuente: BCRP, SBS y WEF-FMI.

PBI per cápita y Desarrollo de los Mercados Financieros($PPP, puntaje en el Índice de Competitividad Global )

Además, el desarrollo del mercado de capitales será un factor clave para la formalización de la economía

Perú

Promedio AP

Promedio OECD

0

20 000

40 000

60 000

80 000

100 000

120 000

2,5 3,5 4,5 5,5

PB

I per

cápita (

$P

PP

)

Desarrollo del mercado financiero (puntaje)

1

2

21

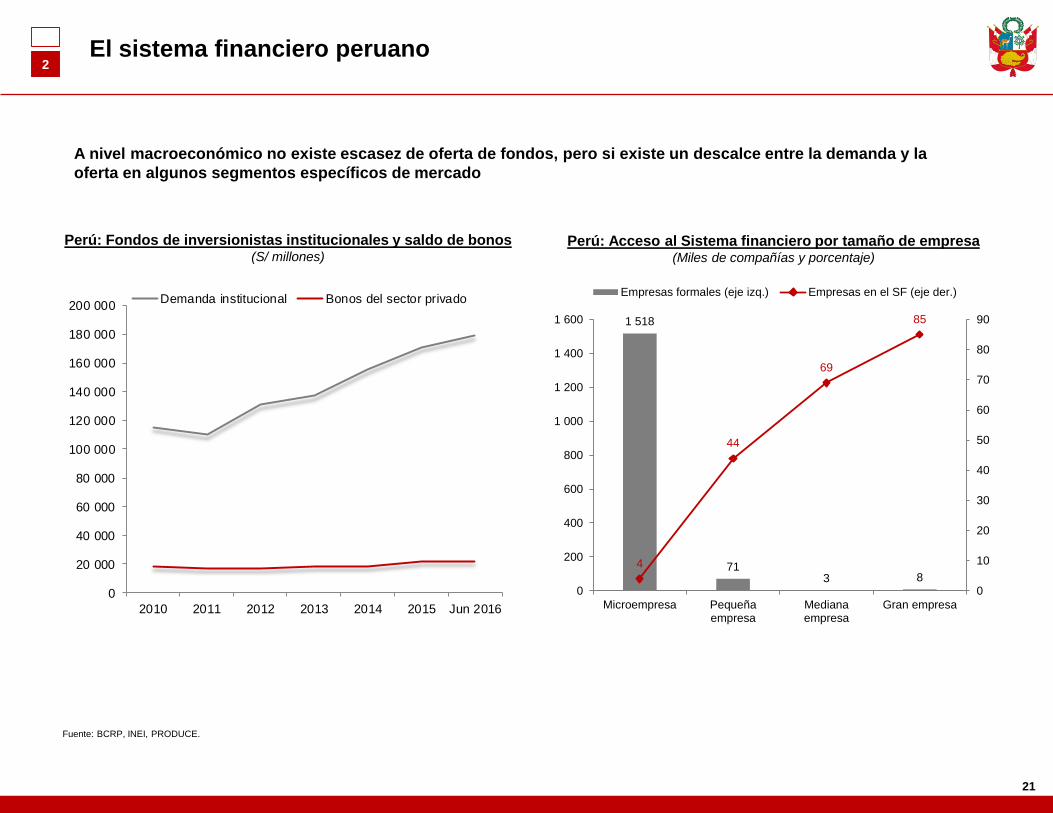

Fuente: BCRP, INEI, PRODUCE.

El sistema financiero peruano

A nivel macroeconómico no existe escasez de oferta de fondos, pero si existe un descalce entre la demanda y la

oferta en algunos segmentos específicos de mercado

Perú: Acceso al Sistema financiero por tamaño de empresa(Miles de compañías y porcentaje)

Perú: Fondos de inversionistas institucionales y saldo de bonos(S/ millones)

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

2010 2011 2012 2013 2014 2015 Jun 2016

Demanda institucional Bonos del sector privado

1 518

713 8

4

44

69

85

0

10

20

30

40

50

60

70

80

90

0

200

400

600

800

1 000

1 200

1 400

1 600

Microempresa Pequeñaempresa

Medianaempresa

Gran empresa

Empresas formales (eje izq.) Empresas en el SF (eje der.)

1

2

22

Acceso al crédito para pequeñas empresas es escaso y costoso

Altos costos de financiamiento para micro y pequeñas

empresas…

…limitan el acceso al sistema financiero formal

Fuente: SBS, PRODUCE.

Perú: Préstamo promedio por tamaño de empresa(US$ millones)

Perú: Tasa de interés por tamaño de empresa(Porcentaje)

0

20

40

60

80

100

120

140

Microempresa PequeñaEmpresa

MedianaEmpresa

Gran Empresa Corporativos

Mínima Promedio Máxima

0

5

10

15

20

25

30

35

40

Micro

empresa

Pequeña

empresa

Mediana

empresa

Gran

empresa

Corporativo

1

2

23

Profundización del mercado local

Desarrollo de instrumentos de

financiamiento para las

MIPYME

• Promover MAV y factoring.

• Mejorar estructuras de colaterales (SGR, garantías

mobiliarias).

Expansión de la oferta de

productos

• Perfeccionar fideicomiso (FIRBI).

• Fomentar inversión en proyectos de infraestructura.

• Promover canales de distribución.

Incremento de la participación

de inversionistas locales y

extranjeros

• Tratamiento tributario preferencial a los rendimientos de

instrumentos financieros negociados en mecanismos

centralizados

• Profesionalización de intermediarios.

La revolución del crédito: medidas de corto plazo1

2

24

Sofisticación del mercado local y estrategia de integración

Desarrollo de productos, canales y

procesos de mayor sofisticación

• Reforma de Sistema de Pensiones.

• Promover esquemas alternativos (private debt, venture

capital, private equity).

Incrementar la sofisticación de los

participantes

• Promover programas de educación financiera para tanto

para emisores como para inversionistas.

• Incentivar adhesión de empresas al código de buen

gobierno corporativo.

Fortalecer el proceso de integración del

mercado peruano, con especial énfasis

en socios estratégicos (Alianza del

Pacífico - AP)

• Alinear esquemas tributarios y de costos con países AP

apuntando a mejorar la competitividad de nuestro

mercado.

La revolución del crédito: medidas de mediano plazo1

2

25

Impactos de la estrategia de crecimiento 2016-2021

1/ No incluye ingresos fiscales extraordinarios.

Fuente: Estimaciones y proyecciones MEF.

El crecimiento potencial se incrementará de 4% a 5% … … con una mayor base de ingresos permanentes del

Estado

Efecto de las reformas en el PBI potencial(Var. % anual)

Efecto de las reformas en los ingresos fiscales1

(% del PBI)

3,0

3,5

4,0

4,5

5,0

2016 2017 2018 2019 2020 2021

Efecto crecimiento extensivo (mayor acumulación de capital)

Efecto formalización (mayor productividad)

Escenario base

Medidas de corto plazo Reformas de mediano plazo

17

18

19

20

21

2017P 2018P 2019P 2020P 2021P

Escenario con reformas

Escenario base (sin reformas)

1

2

Click to edit Master title style

Crecimiento económico, reducción de la pobreza e

igualdad de oportunidades

Foro “Perú OCDE 2016”

Octubre 2016

Alfredo Thorne

Ministro de Economía y Finanzas

Top Related