Idiomas

Páginas

Jurídico

Declaración Jurada Anual de Renta 2015 - Personas Naturales

Gerencia de Servicios al Contribuyente Intendencia Lima

OBLIGADOS A PRESENTAR LA DJ ANUAL PPNN 2015

• Determinen un saldo a favor del fisco en las casillas 161 (rentas de primera

categoría) y/o 362 (rentas de segunda y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas) y/o 142 (rentas del trabajo y/o rentas de fuente extranjera que correspondan ser sumadas a estas) del Formulario Virtual N.° 701 – Renta Anual 2015 – Persona Natural.

• Arrastren saldos a favor de ejercicios anteriores y los apliquen contra el Impuesto, y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por rentas de cuarta categoría durante el ejercicio gravable 2015.

OBLIGADOS A PRESENTAR LA DJ ANUAL PPNN 2015

• Hayan obtenido o percibido en el ejercicio un monto superior a S/. 25 000

(veinticinco mil y 00/100 Soles) respecto de rentas de primera categoría; o, rentas de segunda categoría y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas; o, rentas del trabajo y/o rentas de fuente extranjera que correspondan ser sumadas a estas. A tal efecto, tratándose de: 1. Rentas de primera categoría se considera el monto de la casilla 501 del Formulario

Virtual N.° 701

2. Rentas de segunda categoría y/o rentas de fuente extranjera que correspondan ser sumadas a aquellas, se considera la suma de los montos de las casillas 350 y 385 del Formulario Virtual N.° 701.

3. Rentas de cuarta categoría se considera la suma de los montos de las casillas 107 y 108 del Formulario Virtual N.° 701.

4. Rentas de trabajo y/o rentas de fuente extranjera que correspondan ser sumadas a estas, se considera la suma de los montos de las casillas 512 y 116 del Formulario Virtual N.° 701.

INFORMACIÓN PERSONALIZADA DEL F.V. 701

• A partir del 15 de febrero de 2016, se cargará en el FV 701 la información

personalizada de forma automática, la misma que podrá ser utilizada por los sujetos obligados.

• Incorpora de manera automática: 1. Información referencial de las rentas, retenciones y pagos del Impuesto. 2. Retenciones y pagos del impuesto a las transacciones financieras.

• La información debe ser verificada y, de ser el caso, completada o modificada por el declarante antes de presentar su Declaración a la SUNAT.

• La información personalizada estará actualizada al 31 de enero de 2016.

FORMAS DE PAGO

• Para cancelar el Importe a pagar a través de SUNAT Virtual se puede usar: 1. Pago mediante débito en cuenta 2. Pago mediante tarjeta de crédito o débito

• En ambos casos, el deudor tributario debe cancelar el íntegro del Importe a pagar a través de una única transacción bancaria.

• Se puede cancelar el Importe a pagar en los Bancos Habilitados utilizando el NPS.

INGRESOS EXONERADOS

• Los sujetos que hubieran obtenido rentas distintas a las de tercera categoría y se encuentren obligados a presentar la Declaración o que sin estarlo opten por hacerlo, están obligados a declarar los ingresos exonerados del Impuesto que califiquen como renta distinta a la de tercera categoría, siempre que el monto acumulado de dichos ingresos durante el ejercicio gravable 2015 exceda de 2 (dos) Unidades Impositivas Tributarias correspondientes al referido ejercicio.

CRONOGRAMA PARA LA PRESENTACIÓN DE LA DJ ANUAL 2015

RENTAS DE CAPITAL

PRIMERA CATEGORIA

• Declaración independiente a la que corresponde por segunda categoría. • Tasa de 6.25% sobre la renta neta de primera categoría (renta bruta – 20%) o tasa efectiva del 5%. •No permite compensar pérdidas. •Sujeta el criterio de imputación de rentas por lo devengado.

Características Generales

a) El producto en efectivo/especie del arrendamiento o subarrendamiento de predios,

incluidos sus accesorios:

-Presunción respecto de la renta bruta anual por cesión de predios amoblados o no: 6% del

valor de autovalúo del predio, salvo arrendamientos al SPN o museos/bibliotecas/ zoológicos.

b) Las producidas por la locación o cesión temporal de cosas muebles o inmuebles, no comprendidos en el inciso anterior, así como los derechos sobre éstos.

-Presunción respecto de la renta bruta anual por cesión de bienes muebles/inmuebles a título

gratuito/precio no determinado/precio inferior al de la costumbre de la plaza a contribuyentes

de 3ra categoría: 8% del valor de adquisición/producción/construcción/ingreso al patrimonio.

c) El valor de las mejoras introducidas en el bien por el arrendatario o subarrendatario, en tanto

constituyan un beneficio para el propietario y en la parte que éste no se encuentre obligado a

reembolsarlas. Se computan como renta en el ejercicio en que se devuelve el bien.

d) La renta ficta de predios cuya ocupación hayan cedido sus propietarios gratuitamente o a

precio no determinado. (equivalente al 6% del valor del autovalúo).

PRIMERA CATEGORIA

Caso Práctico 1:

— El Sr. Jorge Gonzáles realizó un contrato de arrendamiento respecto a un departamento

de su propiedad del 10 de abril al 10 de octubre de 2015 (6 meses), habiendo pactado una

merced conductiva de S/. 2,100 mensuales. El 10 de abril recibe S/. 2,100 por concepto de

garantía y el 10 de mayo el pago por el primer mes de arrendamiento. Se le devuelve el

departamento en la fecha pactada.

- Cumplió con el pago del Impuesto mes a mes.

- El valor del autovalúo del 2015 asciende a: S/. 200,000

¿El contribuyente se encuentra obligado a presentar la declaración anual.

Cuanto seria el importe a regularizar?

PRIMERA CATEGORIA

Desarrollo:

Importe de alquiler por los 6 meses …………………….. 2,100 x 6 = 12,600

Importe de autovalúo 2015. …… 200,000 x 6% x 0.5…..……… 6,000

Importe por concepto de garantía ....…….………………..…………….. 2,100

Pagos Directos del año 2015: S/ 630

- Determinación de la Renta Neta de Primera Categoría

Renta Bruta de Primera categoría 2015

2,100 x 6 …………………………………………………………… 12,600

Total Renta Bruta 12,600

Deducción: 20% (2,520)

10,080

Impuesto Calculado 6.25% de 10,080 = 630.00

Impuesto Pagado …………………….. = 630.00

Monto a regularizar…………………… 0.00

PRIMERA CATEGORIA

Caso Práctico 2: En el ejercicio 2015 la Sra. Elizabeth Gonzales ha realizado los siguientes contratos a sus predios: i) Casa Habitación ubicada en la Av. El Ejercito N° 1254 alquilada a una familia por el importe de S/. 3,500 mensuales, cumpliendo con el pago del impuesto mensual. El valor del autovalúo 2015 asciende a: S/. 560,000 ii) Oficina ubicada en Av. Larco N° 589 – Miraflores, alquilada al MEM en S/. 750.00 mensuales, cumpliendo con el pago del impuesto mensual. El valor del autovalúo 2015 asciende a: S/. 380,000 iii) Casa Habitación ubicada en Calle La Joya N° 850 – Surco cedida gratuitamente por todo el año 2015 a su hijo. El valor del autovalúo 2015 asciende a: S/. 200,000 iv) Cesión de una concesión minera a favor de la Minera “Rica Roca S.A.” por un monto ascendente a S/. 2,000 mensuales, no realizando pago mensual alguno.

PRIMERA CATEGORIA

Desarrollo: 1. Casa Habitación ubicada en la Av. El Ejercito N° 1254: Renta Bruta Anual S/. 3,500 x 12 = 42,000 El autovalúo 2015 del predio S/. 560,000 x 6% = 33,600

2. Oficina ubicada en Av. Larco N° 589 – Miraflores, alquilada al MEM: (*)

Renta Bruta Anual S/. 750 x 12 = 9,000 El autovalúo 2015 del predio S/. 380,000 x 6% = 22,800

3. Casa Habitación ubicada en Calle La Joya N° 850 – Surco

El autovalúo 2015 del predio S/. 200,000 x 6% = 12,000 4. Cesión de concesión minera: Renta bruta anual S/. 2,000 x 12 = 24,000 (*) Según el tercer párrafo del inciso a) del art. 23° de la LIR en caso de arrendamiento de predios se presume que la merced conductiva no podrá ser inferior a seis por ciento (6%) del valor del predio, salvo que se trate de predios arrendados al Sector Público Nacional.

PRIMERA CATEGORIA

-Determinación del Impuesto a Pagar por Rentas de Primera Categoría

1. Casa Habitación ubicada en la Av. El Ejercito N° 1254 = 42,000 2. Oficina ubicada en Av. Larco N° 589 – Miraflores = 9,000 3. Casa Habitación ubicada en Calle La Joya N° 850 – Surco = 12,000 4. Concesión minera = 24,000 87,000 Deducción 20% = (17,400) Renta Neta de Primera Categoría = 69,600 Impuesto Calculado 69,600 x 6.25% = 4,350 Impuesto Pagado: 42,000 x 5% = (2,100) 9,000 x 5% = (450) (2,550) impuesto a regularizar = 1,800

PRIMERA CATEGORIA

» % por colocación de capitales producidos por títulos, bonos, garantías y créditos.

» % y cualquier ingreso recibido por socios de cooperativas como retribución por capitales aportados (excepto cooperativas de trabajo).

» regalías.

» rentas vitalicias.

» sumas recibidas por obligaciones de no hacer, salvo que consistan en ejercer rentas de 3ra/4ta/5ta.

» diferencia entre valor prima/cuota y sumas recibida al vencimiento del contratos de seguro de vida.

» atribución de utilidades, rentas o ganancias de capital, provenientes de FMIV, FI, PFST y FB.

» dividendos y cualquier otra forma de distribución de utilidades, excepto disposición indirecta de renta

» ganancia o ingreso proveniente de IFD .

Rentas de capital Ganancia de capital

» cesión definitiva de derechos de llave, marcas, patentes o similares.

» transferencia definitiva de inmuebles distintos a la casa-habitación.

» enajenación, redención o rescate de acciones/participaciones, acciones de inversión, certificados, títulos, bonos/papeles comerciales, valores representativos de cédulas hipotecarias, certificados de participación en fondos mutuos de inversión en valores, obligaciones al portador y otros valores mobiliarios.

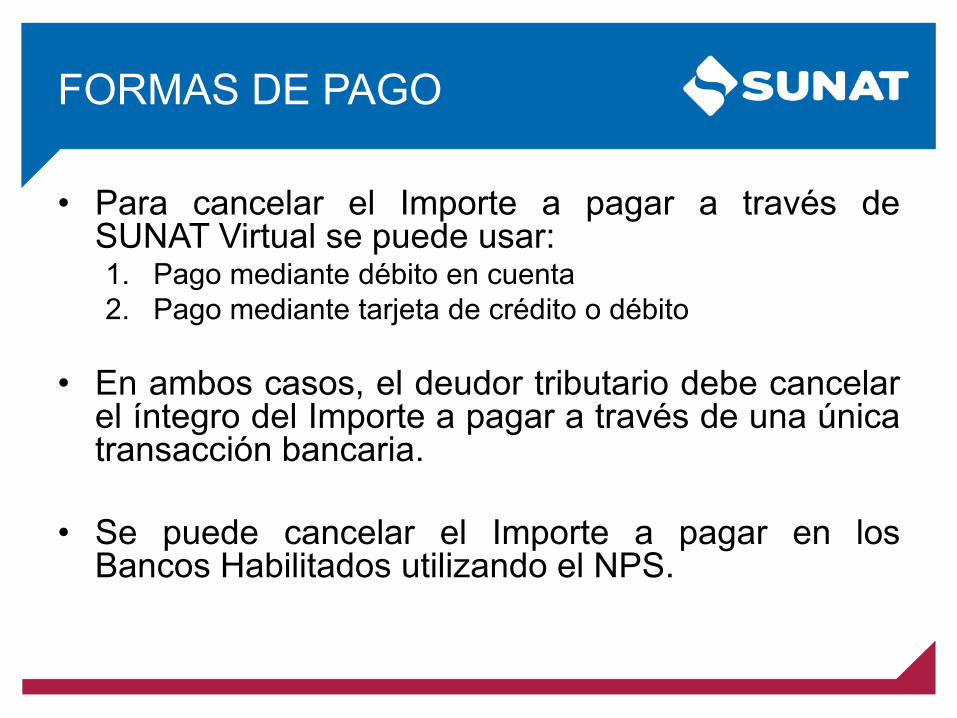

SEGUNDA CATEGORIA

Renta bruta

VALOR DE

MERCADO COSTO

COMPUTABLE

GANANCIA

DE CAPITAL

numeral 2 – art. 32º LIR

Art. 19° Reglamento Numeral 2 – art. 21° Art. 11° Reglamento.

3ra. DTF del DS N° 11-2010-EF

SEGUNDA CATEGORIA

VALOR DE MERCADO

Acciones o participaciones que cotizan en Bolsa

Valor de cotización a la fecha de la enajenación.

Si no existe cotización en la fecha de la enajenación,

el valor de la cotización inmediato anterior

Acciones o participaciones que cotizan

en mas de una Bolsa

El mayor de valor de cotización registrado

en una de las Bolsas

Acciones o participaciones no cotizadas en Bolsa

emitidas por Sociedades que cotizan otras

acciones en Bolsa

El valor de las primeras será el valor de cotización

de las segundas

Acciones o participaciones

no cotizadas en Bolsa

Valor de transacción, el cual no puede ser inferior al valor de

participación patrimonial (ultimo balance de la empresa emisora

cerrado con anterioridad a la enajenación)

VPP = Patrimonio total / n° de acciones

SEGUNDA CATEGORIA

Costo computable

Valores mobiliarios adquiridos desde el 1 de

Enero del 2010

Valores mobiliarios adquiridos antes del 1 de

Enero del 2010 -3ra. DTF del

DS N° 11-2010-EF

- Artículo 21° Ley

- Artículo 11° Reglamento

SEGUNDA CATEGORIA

COSTO COMPUTABLE

Titulo oneroso El costo de adquisición

Titulo gratuito

El valor de ingreso al patrimonio:

- Acciones que coticen en Bolsa: valor de la

ultima cotización

en la fecha de la adquisición, sino Valor Nominal;

- Participaciones: Valor nominal

Capitalización de utilidades y reservas por

reexpresion del capital El valor nominal de las acciones o participaciones

Capitalización de deudas en un proceso de

reestructuración

Costo cero si el crédito hubiera sido totalmente

provisionado o castigado. Caso contrario, el

conjunto

tiene como costo el valor no provisionado del crédito

que se capitaliza

Producto de una reorganización empresarial

El resultado de dividir:

total de acciones que se cancelan

total de acciones que se reciben

Adquiridas de diversas formas y en distintas

oportunidades y que otorgan iguales

derechos en la sociedad

Costo Promedio Ponderado

1. Valores mobiliarios adquiridos desde del 01.01.2010

SEGUNDA CATEGORIA

2. Valores mobiliarios adquiridos antes del 01.01.2010

(regla del mayor valor)

Determinar el

costo de

adquisición

según artículo

21° LIR

Determinar el

valor de la inversión al 31.12.2009

según tabla de

criterios del DS

11-2010-EF

Comparar el

costo de

adquisición y el

valor de la inversión .

Se considera

el mayor

SEGUNDA CATEGORIA

Tipo de valor mobiliario Criterio aplicable (valor de inversión)

Acciones listadas en un

mecanismo centralizado de

negociación del país

* Si durante el año 2009 se efectuaron una o más operaciones que establecieron

cotización será:

— La última cotización registrada durante el ejercicio gravable del 2009.

* Si no se hubiera efectuado operación alguna que estableciera cotización durante el

ejercicio 2009 será:

— El valor de participación patrimonial según balance anual auditado al 31.12.2009

presentado a la CONASEV.

— En su defecto, el valor de participación patrimonial se determinará de acuerdo

con lo siguiente:

> Si la enajenación se realiza entre el 01.01.2010 y el 14.02.2010, según

balance trimestral no auditado al 30.09.2009.

> Si la enajenación se realiza entre el 15.02.2010 y el 15.04.2010, será el

balance trimestral no auditado al 31.12.2009.

2. Valores mobiliarios adquiridos antes del 01.01.2010

SEGUNDA CATEGORIA

2. Valores mobiliarios adquiridos antes del 01.01.2010

Tipo de valor mobiliario Criterio aplicable (valor de inversión)

Instrumentos representativos

de deuda, listados o no, en un

mecanismo centralizado de

negociación del país

* Si durante el año 2009 se efectuaron una o más operaciones que

establecieron cotización será:

— La última cotización registrada durante el ejercicio gravable del

2009.

* Si no se hubiera efectuado operación alguna que establezca cotización

durante el 2009, será el valor vigente al 31.12.2009 (neto de intereses

corridos - precio limpio), según vector de precios publicado por la SBS.

* En su defecto, el valor nominal.

Otros valores listados en un

mecanismo centralizado

de negociación del país

Si durante el año 2009 se efectuaron una o más operaciones que

establecieron cotización en un mecanismo centralizado de

negociación del país será:

— La última cotización registrada durante el ejercicio gravable

del 2009.

Instrumentos representativos

del capital no listados en un

mecanismo centralizado de

negociación del país

El valor de participación patrimonial, según sea el caso, será:

— Balance al 31.12.2009.

— En su defecto el balance más cercano al 31.12.2009 presentado

a SUNAT.

— En su defecto el Balance al 31.12.2008.

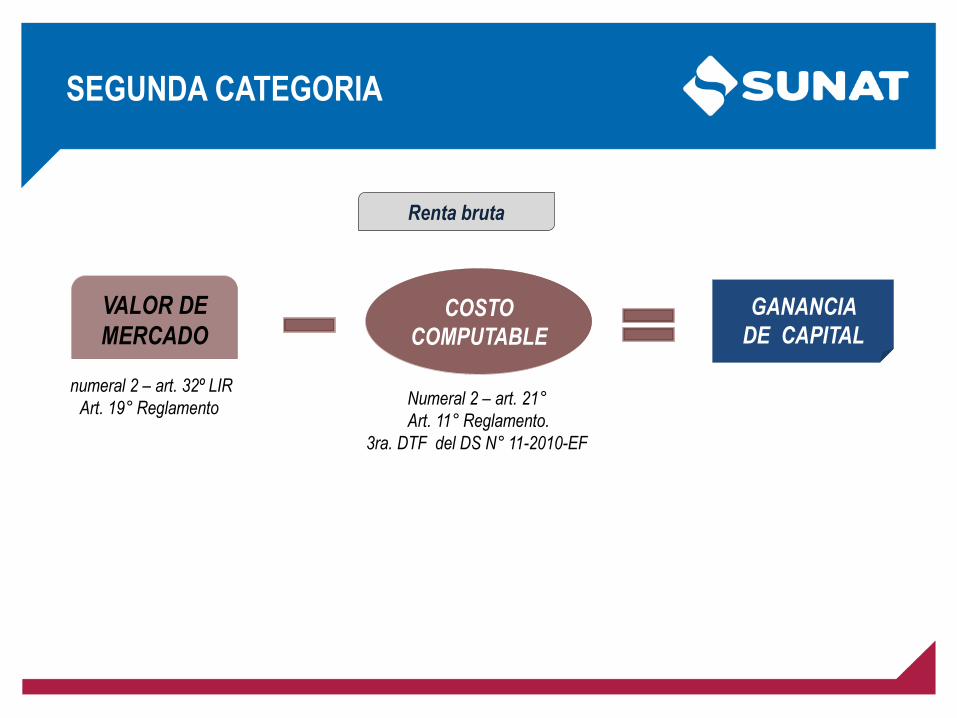

SEGUNDA CATEGORIA

2. Valores mobiliarios adquiridos antes del 01.01.2010

Tipo de valor mobiliario Criterio aplicable (valor de inversión)

Certificados de participación

en fondos o patrimonios

autónomos.

El valor cuota al 31.12.2009.

Certificados de participación

en fondos de inversión en valores

Costo de adquisición o el valor cuota al 31 de diciembre de

2012, el que resulte mayor (2da. DCT DL Nº 1120)

SEGUNDA CATEGORIA

Costo Computable

-Vendedor: persona natural domiciliada

- Adquisición de la acción listada en Bolsa: Marzo 2004

- Costo de adquisición de acción listada: S/. 1,000

- Fecha de la enajenación: Octubre 2015

- Precio de venta: S/. 1,500

>> Procedimiento reglamentario: valor al 31.12.2009

Acciones listadas

en Bolsa

Si durante el 2009

se negoció: ultima

cotización

Si no se negoció

durante el 2009:

……..

* Se negocio en el 2009 = última cotización: S/. 1,250

Situación 1: Ganancia

SEGUNDA CATEGORIA

Costo Computable

1. Precio de venta: S/. 1,500

2. Costo de adquisición: S/. 1,000

3. Ganancia real: S/. 500

4. “Costo computable” según DS : S/. 1,250

5. Ganancia gravable: S/. 250

6. Renta inafecta: S/. 250

Situación 1: Ganancia

SEGUNDA CATEGORIA

Costo Computable

-Vendedor: persona natural domiciliada

- Adquisición de la acción listada en Bolsa: Noviembre2009

- Costo de adquisición de acción listada: S/. 1,000

- Fecha de la enajenación: Diciembre 2015

- Precio de venta: S/. 600

>> Procedimiento reglamentario: valor al 31.12.2009

Acciones listadas

en Bolsa

Si durante el 2009

se negoció: ultima

cotización

Si no se negoció

durante el 2009:

……..

* Se negocio en el 2009 = última cotización: S/. 1,200

Situación 2: Pérdida

SEGUNDA CATEGORIA

Agentes de retención

1. CAVALI:

— Designada por Ley Nº 29645, retiene a partir del 01.11.2011.

— No retiene en caso de personas jurídicas domiciliadas, SAFM, SAFMI, STPF.

2. SOCIEDADES ADMINISTRADORAS DE FM, FMIV, STPF:

— Designados por Ley Nº 29492, retienen a partir del 01.07.2010.

— Respecto de certificados de participación en fondos mutuos de inversión en

valores, no discrimina desde el 01.01.2013 el origen de la fuente de renta.

SEGUNDA CATEGORIA

Renta de fuente extranjera

Segundo párrafo del artículo 51º de la LIR: las siguientes se suman a la renta de fuente

peruana a efectos de determinar la renta neta de segunda categoría:

1.Emitidas por sociedades o FM, FMIV, STPF no establecidos o domiciliados en el

país, pero que son registrados en el Registro Público de Mercado de Valores del

Perú y enajenados en un mecanismo de negociación del país.

2. Emitidas por sociedades o FM, FMIV, STPF no establecidos o domiciliados en el

país, y que estando registrados en el exterior , se enajenen en mecanismo de

negociación extranjeros, siempre que exista un Convenio de Integración suscrito

con dichas entidades (actualmente MILA).

La enajenación de los valores mobiliarios que no cumplan con alguno de los supuestos indicados deberán ser adicionadas a la Renta Neta del Trabajo y tributarán con tasas de 8%, 14%, 17%, 20% y 30%.

SEGUNDA CATEGORIA

RENTAS DEL TRABAJO

Las obtenidas por:

El ejercicio individual de cualquier profesión, arte, ciencia, oficio o actividades no incluidas

expresamente como Rentas de Tercera Categoría, es decir, la labor que realiza un trabajador independiente a cambio de una retribución, sin que exista una relación de subordinación, ni de

dependencia. Así tenemos a los abogados, médicos, contadores, pintores, periodistas, entre

otros.

Deducción del 20% sobre su renta bruta

El desempeño de las funciones de director de empresas, síndico, mandatario, gestor de

negocios, albacea, así como, las dietas que perciban el regidor municipal o consejero regional. A

éstos ingresos los denominaremos Otros Ingresos de Cuarta Categoría.

Sin derecho a deducción alguna.

CUARTA CATEGORIA

La persona o empresa del Régimen General que paga rentas de cuarta deberá retener

el 8% cada vez que el RxH que se emita supere S/.1,500.

El trabajador independiente deberá verificar a fin de cada mes si sus ingresos por renta

de cuarta o rentas de cuarta y quinta categoría superan el monto establecido: S/.

2,807.00 (para el año 2015). En caso supere dicho monto, deberá declarar y pagar

mensualmente el 8% de los ingresos que haya percibido.

Si el impuesto retenido no es suficiente para cubrir el pago a cuenta, debe realizar el

pago por la diferencia que falta.

Para el caso de las personas que realicen funciones de director de empresas, síndico,

mandatario, gestor de negocios, albacea, regidor municipal o consejero regional, el

monto establecido es de S/. 2,246.

Retenciones / Pagos a cuenta

CUARTA CATEGORIA

33

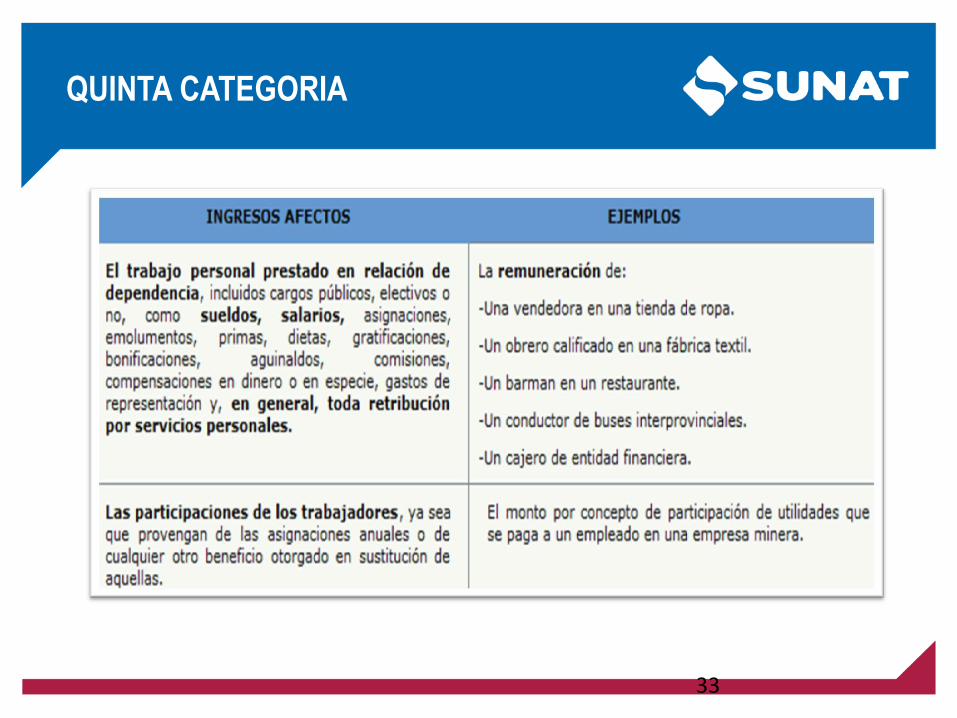

QUINTA CATEGORIA

34

QUINTA CATEGORIA

Ingresos Inafectos

-Las indemnizaciones previstas por las disposiciones laborales vigentes.

-Las compensaciones por tiempo de servicios (CTS).

-Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como

jubilación, montepío e invalidez.

-Los subsidios por incapacidad temporal, maternidad y lactancia.

Ingresos Exonerados Las remuneraciones que perciban, por el ejercicio de su cargo en el país, los funcionarios y

empleados dentro de la estructura organizacional de los gobiernos extranjeros, instituciones

oficiales extranjeras y organismos internacionales, siempre que los convenios constitutivos

así lo establezcan.

QUINTA CATEGORIA

Renta Bruta Deducciones Renta Neta

Cuarta Categoría

artículo 33° inc. a) LIR:

ejercicio Individual de

profesión, arte, ciencia u

oficio

(-) 20% de

Renta Bruta (Hasta el límite

de 24 UIT)

(-) 7 UIT

Renta Neta de

cuarta y quinta

categoría

RENTA NETA IMPONIBLE DEL

TRABAJO

artículo 33° inc. b) LIR:

desempeño de funciones

de director de empresas,

regidor municipal y otros

(dietas)

No hay

deducción

de 20%

Quinta Categoría

Artículo 34° LIR

(Boleta de pago:

planilla)

No hay

deducción

de 20%

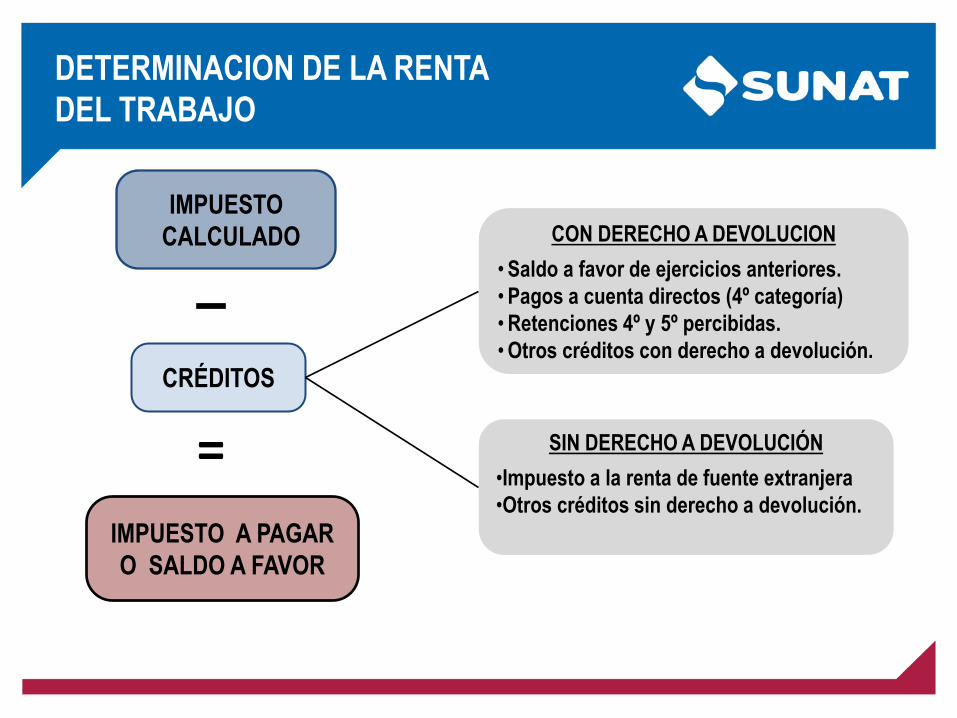

DETERMINACION DE LA RENTA DEL TRABAJO

DETERMINACION DE LA RENTA DEL TRABAJO

TASAS:

IMPUESTO A PAGAR O SALDO A FAVOR

CON DERECHO A DEVOLUCION

• Saldo a favor de ejercicios anteriores. • Pagos a cuenta directos (4º categoría) • Retenciones 4º y 5º percibidas. • Otros créditos con derecho a devolución.

CRÉDITOS

IMPUESTO CALCULADO

= SIN DERECHO A DEVOLUCIÓN

•Impuesto a la renta de fuente extranjera •Otros créditos sin derecho a devolución.

DETERMINACION DE LA RENTA DEL TRABAJO

Rentas de Cuarta Categoría 485,000

(-) Deducción 20% (máximo 24 UIT´s S/. 92,400) (92,400)

Renta de Cuarta Categoría (33° inc. a) 392,600

Otras rentas de cuarta (dietas – 33° inc. b) 62,000

Total Renta de Cuarta Categoría 454,600

Rentas de Quinta categoría (S/. 12,000 x 14) 168,000

Total renta del trabajo (4ta + 5ta) 622,600

Deducción 7 UIT ´s (7 x S/. 3,850) (26,950)

Total Renta Neta del trabajo 595,650

ITF 1,500

Total Renta Imponible del trabajo 594,150

Cálculo del Impuesto 154,086

Retenciones de cuarta (54,700)

Retenciones de quinta (23,847)

Impuesto por Regularizar 75,539

PRINCIPALES ASPECTOS DEL FV 701

PRINCIPALES ASPECTOS DEL FV 701

• Se puede ver las opciones en la parte INFORMATIVA

PRINCIPALES ASPECTOS DEL FV 701

PRINCIPALES ASPECTOS DEL FV 701

• Luego de llenar la parte informativa, y dar clic para avanzar a la parte determinativa

PRINCIPALES ASPECTOS DEL FV 701

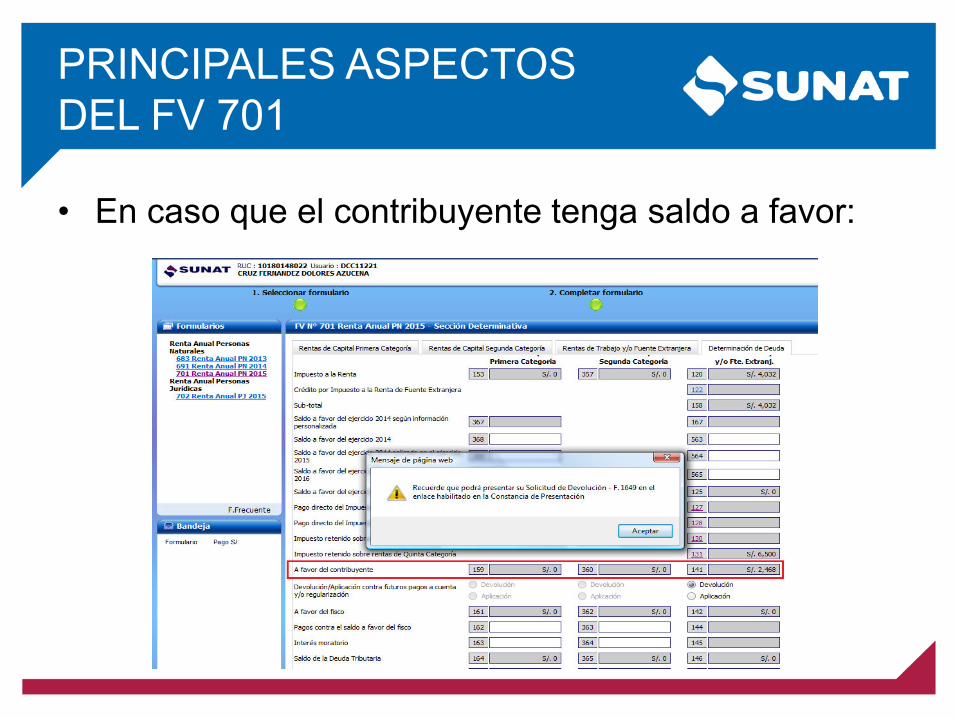

• En caso que el contribuyente tenga saldo a favor:

PRINCIPALES ASPECTOS DEL FV 701

• Al agregar a bandeja:

• Sale el siguiente mensaje

PRINCIPALES ASPECTOS DEL FV 701

• Se puede ver en la bandeja

• Se envía y se observa el enlace virtual para solicitar la devolución

PRINCIPALES ASPECTOS DEL FV 701

• Consignar el número de teléfono y se envía con la finalidad de solicitar su devolución.

PRINCIPALES ASPECTOS DEL FV 701

• EN CASO EL CONTRIBUYENTE PRESENTE SU DECLARACIÓN SIN PAGO

PRINCIPALES ASPECTOS DEL FV 701

• Luego de aceptar y agregar a bandeja nos sale el siguiente mensaje, por defecto, a la pregunta: ¿Sr. Contribuyente, desea solicitar fraccionamiento por las deudas que se generen en esta declaración anual? sale No.

• Si se coloca SI, nos deberá linkear a SOL para seguir los pasos y obtener el archivo personalizado; y solicitar el fraccionamiento, luego de cumplido los requisitos.

PRINCIPALES ASPECTOS DEL FV 701

GRACIAS

Top Related