Idiomas

Páginas

Jurídico

I.T.S.C.S.

Instituto tecnológico superior

“compu sur”

SYLLABUS DE

CONTABILIDAD COMERCIAL

REF: CONTABILIDAD COMERCIAL

2

1. FICHA TÉCNICA.

1.1. Nombre de la Carrera TECNOLOGIA ANALISIS DE SISTEMAS

1.2. Nombre de la Asignatura: CONTABILIDAD COMERCIAL

1.3. Nombre del Docente:

1.4. Código de asignatura.

1.5. Número de créditos: 2

1.6. Semestre: SEGUNDO

1.7. Eje de formación: PROFESIONAL

1.8. Modalidad: PRESENCIAL

1.9. Número de horas presenciales: 32

1.10. Horas Trabajo Autónomo.

1.11. Total de horas 32

1.12. Número de horas de tutorías: (10% de

las horas presenciales)

1.13. Horario: 10:00 AM- 12 PM

1.14. Carácter: Obligatorio

2. LINEAMIENTOS ACADÉMICOS DE LA ASIGNATURA

2.1. CARACTERIZACIÓN DE LA ASIGNATURA

La contabilidad comercial, es la rama de la contabilidad centrada en las actividades de un

comercio. Gracias a la contabilidad, el comercio logra tener el registro de todas sus

operaciones que pueden cuantificarse en términos de dinero.

El proceso de Contabilidad Comercial, permite que las empresas saquen conclusiones sobre

su desempeño y que planifique sus actividades en el corto, mediano y largo plazo.

Todas las empresas comerciales desarrollan, de alguna manera la contabilidad comercial,

que mejor que realizarlo de manera técnica, acorde a las normas y leyes vigentes.

Por lo tanto, la asignatura desarrolla el estudio sistemático del Plan de Cuentas y su

aplicación en el proceso contable de una de una empresa comercial, haciendo uso de los

libros principales y auxiliares de Contabilidad para estructurar estados financieros, que

constituyen la herramienta para la toma de decisiones.

3

2.2. OBJETIVOS DE LA ASIGNATURA

GENERAL

Capacitar al estudiante en la preparación del Balance General y el Estado de Resultados para

cada empresa de servicios, comercial e industrial; aplicando las fases del ciclo contable, con

responsabilidad, honestidad y transparencia.

ESPECÍFICOS

Formar al estudiante en el reconocimiento de los hechos económicos que afectan la estructura financiera. Formar al estudiante en el reconocimiento de los hechos económicos que afectan los resultados del

ejercicio. Formar al estudiante en la preparación de los ajustes y su reconocimiento, aplicando los principios básicos

de realización y asociación. Formar al estudiante en el proceso de cierre del ciclo contable Formar al estudiante en los distintos modelos para la preparación de los estados financieros básicos

(Balance general y Estado de resultados) Formar al estudiante en la construcción de los planes de cuenta.

Formar al estudiante en la operación de algunos paquetes contables, donde se aplique todo el ciclo contable.

2.3. PROBLEMAS DE LA PROFESIÓN A LOS QUE RESPONDE LA ASIGNATURA.

El mayor problema de la profesión que el estudiante capte todo lo referente a la

asignatura de la contabilidad Gerencial y Comercial y sepa diferencia entre las

contabilidades

2.4. COMPETENCIA DE LA ASIGNATURA

1. Conoce la Contabilidad como una disciplina, sus Principios, Normas; y el Plan

Contable.

2. Comprende los aspectos particulares de la Contabilidad, la documentación mercantil y

Empresarial, y los Libros Contables: Libro de Inventarios y Balances.

3. Conoce el uso de los demás Libros Contables: Diario, Caja y Bancos, Mayor; y los

Libros

Auxiliares Obligatorios: Registro de Ventas, Registro de Compras, Planilla de Haberes,

Libro de Control de Existencias.

4. Comprende y conoce el uso de: El Balance de Comprobación, Hoja de Trabajo y los

Estados Financieros Básicos

4

2.5. PRERREQUISITOS

Contabilidad Básica

2.6. CORREQUISITOS

- Matemáticas II

Capacidad para tomar decisiones.

Capacidad para trabajar en equipo.

Comunicación clara.

Capacidad para sistematizar las ideas.

Capacidad para categorizar situaciones reales.

Analiza los problemas específicos.

Comentar opciones y situaciones.

Observar e interpretar la realidad

3. SISTEMAS DE CONTENIDOS.

Los contenidos que se proponen están distribuidos en ……. unidades didácticas:

Unidad 1: CONCEPTOS DE CONTABILIDAD COMERCIAL

Sistemas de contabilización

Sistema de inventarios permanentes

Generalidades

Sistema de cuenta múltiple

Generalidades

Unidad 2: .. SISTEMA DE INVENTARIO PERMANENTE

.. Concepto

.. Asiento modelo

.. Ejercicios solo con diario general

KARDEX CONCEPTO

Tipos de Kárdex

5

Kárdex FIFO.- Concepto y práctica

Kárdex LIFO.- Concepto y práctica

Kárdex Promedio Ponderado .- Concepto y práctica

ESTADOS DE PÉRDIDAS Y GANACIAS

Conceptos

Formato

Ejercicios

ESTADO DE SITUACIÓN FINAL

Concepto

Gráfico

Ejercicio de aplicación

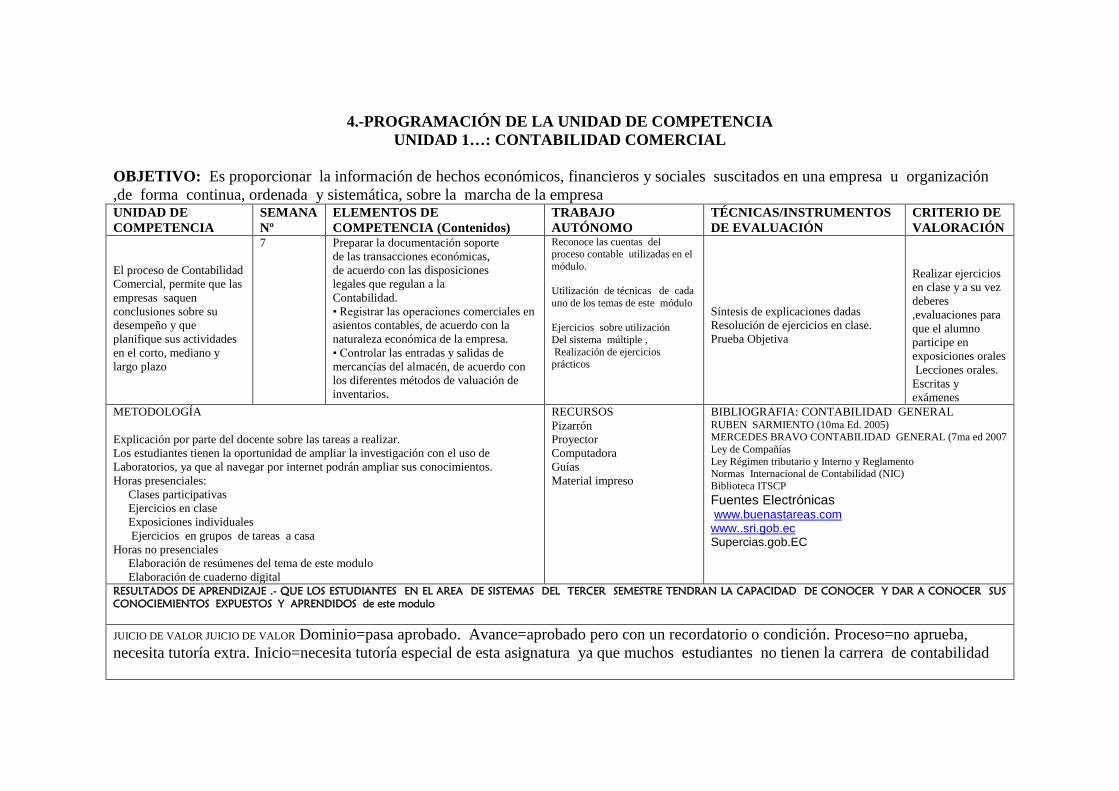

4.-PROGRAMACIÓN DE LA UNIDAD DE COMPETENCIA

UNIDAD 1…: CONTABILIDAD COMERCIAL

OBJETIVO: Es proporcionar la información de hechos económicos, financieros y sociales suscitados en una empresa u organización

,de forma continua, ordenada y sistemática, sobre la marcha de la empresa UNIDAD DE

COMPETENCIA SEMANA

Nº ELEMENTOS DE

COMPETENCIA (Contenidos) TRABAJO

AUTÓNOMO TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN CRITERIO DE

VALORACIÓN

El proceso de Contabilidad

Comercial, permite que las

empresas saquen

conclusiones sobre su

desempeño y que

planifique sus actividades

en el corto, mediano y

largo plazo

7 Preparar la documentación soporte

de las transacciones económicas,

de acuerdo con las disposiciones

legales que regulan a la

Contabilidad.

• Registrar las operaciones comerciales en

asientos contables, de acuerdo con la

naturaleza económica de la empresa.

• Controlar las entradas y salidas de

mercancías del almacén, de acuerdo con

los diferentes métodos de valuación de

inventarios.

Reconoce las cuentas del proceso contable utilizadas en el

módulo.

Utilización de técnicas de cada

uno de los temas de este módulo

Ejercicios sobre utilización

Del sistema múltiple ,

Realización de ejercicios

prácticos

Síntesis de explicaciones dadas

Resolución de ejercicios en clase.

Prueba Objetiva

Realizar ejercicios

en clase y a su vez

deberes

,evaluaciones para

que el alumno

participe en

exposiciones orales

Lecciones orales.

Escritas y

exámenes

METODOLOGÍA

Explicación por parte del docente sobre las tareas a realizar.

Los estudiantes tienen la oportunidad de ampliar la investigación con el uso de

Laboratorios, ya que al navegar por internet podrán ampliar sus conocimientos.

Horas presenciales:

Clases participativas

Ejercicios en clase

Exposiciones individuales

Ejercicios en grupos de tareas a casa

Horas no presenciales

Elaboración de resúmenes del tema de este modulo

Elaboración de cuaderno digital

RECURSOS

Pizarrón

Proyector

Computadora

Guías

Material impreso

BIBLIOGRAFIA: CONTABILIDAD GENERAL RUBEN SARMIENTO (10ma Ed. 2005) MERCEDES BRAVO CONTABILIDAD GENERAL (7ma ed 2007

Ley de Compañías

Ley Régimen tributario y Interno y Reglamento Normas Internacional de Contabilidad (NIC)

Biblioteca ITSCP

Fuentes Electrónicas www.buenastareas.com www..sri.gob.ec Supercias.gob.EC

RESULTADOS DE APRENDIZAJE .- QUE LOS ESTUDIANTES EN EL AREA DE SISTEMAS DEL TERCER SEMESTRE TENDRAN LA CAPACIDAD DE CONOCER Y DAR A CONOCER SUS

CONOCIEMIENTOS EXPUESTOS Y APRENDIDOS de este modulo

JUICIO DE VALOR JUICIO DE VALOR Dominio=pasa aprobado. Avance=aprobado pero con un recordatorio o condición. Proceso=no aprueba,

necesita tutoría extra. Inicio=necesita tutoría especial de esta asignatura ya que muchos estudiantes no tienen la carrera de contabilidad

7

UNIDAD 2: SISTEMA DE INVENTARIO PERMANENTE

OBJETIVO: Desarrollar las capacidades cognitivas, actitudinales, praxiológicas y comunicativas en la captura, procesamiento del SISTEMA

CONTABLE UNIDAD DE

COMPETENCIA SEMANA

Nº ELEMENTOS DE

COMPETENCIA (Contenidos) TRABAJO

AUTÓNOMO TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN CRITERIO DE

VALORACIÓN Preparar, registrar y

controlar la

información contable con

orden,

limpieza y responsabilidad,

a través

de la recopilación, análisis

interpretación de la

información

contenida en los

documentos

4 Operaciones con mercaderías y control de

inventarios

Controlar las entradas y salidas de

mercancías del almacén, de acuerdo con

los diferentes métodos de valuación de

inventarios.

Relacionar con el control de

inventarios de kárdex, por

mercaderías.

Extrae el conjunto de

cuentas registradas en el

proceso contable en

simulación, las cuentas de

compras y ventas de

mercaderías.

Síntesis de explicaciones dadas

Resolución de ejercicios en clase.

Prueba Objetiva

Realizar ejercicios

en clase y a su vez

deberes

,evaluaciones para

que el alumno

participe en

exposiciones orales

Lecciones orales.

Escritas y

exámenes

METODOLOGÍA

Explicación por parte del docente sobre las tareas a realizar.

Los estudiantes tienen la oportunidad de ampliar la investigación con el uso de

Laboratorios, ya que al navegar por internet podrán ampliar sus conocimientos.

Horas presenciales:

Clases participativas

Ejercicios en clase

Exposiciones individuales

Ejercicios en grupos de tareas a casa

Horas no presenciales

Elaboración de resúmenes del tema de este modulo

Elaboración de cuaderno digital

RECURSOS

Pizarrón

Proyector

Computadora

Guías

Material impreso

BIBLIOGRAFIA: CONTABILIDAD GENERAL RUBEN SARMIENTO (10ma Ed. 2005) MERCEDES BRAVO CONTABILIDAD GENERAL (7ma ed 2007 Ley de Compañías

Ley Régimen tributario y Interno y Reglamento

Normas Internacional de Contabilidad (NIC) Biblioteca ITSCP

Fuentes Electrónicas www.buenastareas.com www..sri.gob.ec Supercias.gob.ec

RESULTADOS DE APRENDIZAJE .- QUE LOS ESTUDIANTES EN EL MANEJO DE LA CONTABILIDAD DEL TERCER SEMESTRE TENDRAN LA CAPACIDAD DE CONOCER Y DAR A

CONOCER SUS CONOCIEMIENTOS EXPUESTOS Y APRENDIDOS de este modulo

JUICIO DE VALOR JUICIO DE VALOR Dominio=pasa aprobado. Avance=aprobado pero con un recordatorio o condición. Proceso=no aprueba,

necesita tutoría extra. Inicio=necesita tutoría especial de esta asignatura ya que muchos estudiantes no tienen la carrera de contabilidad

8

UNIDAD 2: KÁRDEX CONCEPTOS

OBJETIVO: Desarrollar las capacidades cognitivas, actitudinales, praxiológicas y comunicativas en la captura, procesamiento, análisis, presentación y

administración de información contable, financiera y económica de organizaciones comerciales y de servicios

UNIDAD DE

COMPETENCIA SEMANA

Nº ELEMENTOS DE

COMPETENCIA (Contenidos) TRABAJO

AUTÓNOMO TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN CRITERIO DE

VALORACIÓN Saber establecer y

mantener en forma efectiva

relacionado cada una de

las clases de kárdex que

hay y que pueden utilizar

en la empresa

4 Conoce la importancia del planeamiento estratégico en las empresas comerciales implementando el sistema múltiple Define con su propio lenguaje el presupuesto sus funciones y su

importancia.

Conoce y aplica la metalogia

del aprender haciendo

someter sus ideas y

discutiendo y aceptando

observaciones y sugerencias

pertinentes

Dominara técnicas y

procedimientos de auto

aprendizaje y evaluando su

eficacia

Dinámicas interacción.

Síntesis de explicaciones dadas

Resolución de ejercicios en clase.

Prueba Objetiva , participación de los

estudiantes

Realizar ejercicios

en clase y a su vez

deberes

,evaluaciones para

que el alumno

participe en

exposiciones orales

Lecciones orales.

Escritas y

exámenes

METODOLOGÍA

Explicación por parte del docente sobre las tareas a realizar.

Los estudiantes tienen la oportunidad de ampliar la investigación con el uso de

Laboratorios, ya que al navegar por internet podrán ampliar sus conocimientos.

Horas presenciales:

Clases participativas

Ejercicios en clase

Exposiciones individuales

Ejercicios en grupos de tareas a casa

Horas no presenciales

Elaboración de resúmenes del tema de este modulo

Elaboración de cuaderno digital

RECURSOS

Pizarrón

Proyector

Computadora

Guías

Material impreso

BIBLIOGRAFIA: CONTABILIDAD GENERAL RUBEN SARMIENTO (10ma Ed. 2005) MERCEDES BRAVO CONTABILIDAD GENERAL (7ma ed 2007 Ley de Compañías

Ley Régimen tributario y Interno y Reglamento

Normas Internacional de Contabilidad (NIC) Biblioteca ITSCP

Fuentes Electrónicas www.buenastareas.com www..sri.gob.ec Supercias.gob.ec

RESULTADOS DE APRENDIZAJE .- QUE LOS ESTUDIANTES EN EL MANEJO DE LA CONTABILIDAD DEL TERCER SEMESTRE TENDRAN LA CAPACIDAD DE CONOCER Y DAR A

CONOCER SUS CONOCIEMIENTOS EXPUESTOS Y APRENDIDOS de este modulo

JUICIO DE VALOR JUICIO DE VALOR Dominio=pasa aprobado. Avance=aprobado pero con un recordatorio o condición. Proceso=no aprueba,

necesita tutoría extra. Inicio=necesita tutoría especial de esta asignatura ya que muchos estudiantes no tienen la carrera de contabilidad

9

UNIDAD 2: ESTADOS DE PÉRDIDAS Y GANANCIAS EN LA EMPRESA COMERCIAL

OBJETIVO: UNIDAD DE

COMPETENCIA SEMANA

Nº ELEMENTOS DE

COMPETENCIA (Contenidos) TRABAJO

AUTÓNOMO TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN CRITERIO DE

VALORACIÓN Aprenderá los conceptos e importancia de los estados financieros de acuerdo a lo que establece las Normas Internacionales de Contabilidad Elaborará los Estados Financieros de acuerdo a la estructura y componentes de cada uno.

4 Define con su propio lenguaje el presupuesto sus funciones y su importancia Conoce la necesidad de los estados financieros proyectados. Efectuará el análisis de cada uno de los estados financieros

Participar e interactuar para rectificar o ratificar los valores y conceptos en los documentos fuentes Realizará ejercicios y casos de aplicación Dinámicas interacción

Síntesis de explicaciones dadas Resolución de ejercicios en clase. Prueba Objetiva , participación de los estudiantes

Realizar ejercicios en clase y a su vez deberes ,evaluaciones para que el alumno participe en exposiciones orales Lecciones orales. Escritas y exámenes

METODOLOGÍA Explicación por parte del docente sobre las tareas a realizar. Los estudiantes tienen la oportunidad de ampliar la investigación con el uso de Laboratorios, ya que al navegar por internet podrán ampliar sus conocimientos. Horas presenciales: Clases participativas Ejercicios en clase Exposiciones individuales Ejercicios en grupos de tareas a casa Horas no presenciales Elaboración de resúmenes del tema de este modulo Elaboración de cuaderno digital

RECURSOS Pizarrón Proyector Computadora Guías Material impreso

BIBLIOGRAFIA: CONTABILIDAD GENERAL RUBEN SARMIENTO (10ma Ed. 2005) MERCEDES BRAVO CONTABILIDAD GENERAL (7ma ed. 2007 Ley de Compañías Ley Régimen tributario y Interno y Reglamento Normas Internacional de Contabilidad (NIC) Biblioteca ITSCP Fuentes Electrónicas www.buenastareas.com www..sri.gob.ec Supercias.gob.ec

RESULTADOS DE APRENDIZAJE .- QUE LOS ESTUDIANTES EN EL MANEJO DE LA CONTABILIDAD DEL TERCER SEMESTRE TENDRAN LA CAPACIDAD DE CONOCER Y DAR A CONOCER SUS CONOCIEMIENTOS EXPUESTOS Y APRENDIDOS de este modulo

JUICIO DE VALOR JUICIO DE VALOR Dominio=pasa aprobado. Avance=aprobado pero con un recordatorio o condición. Proceso=no aprueba, necesita tutoría extra. Inicio=necesita tutoría especial de esta asignatura ya que muchos estudiantes no tienen la carrera de contabilidad

10

UNIDAD 2: ESTADOS DE SITUACIÓN FINAL

OBJETIVO: Esta Norma establece las bases para la presentación de los estados financieros de propósito general, para asegurar

que los mismos sean comparables UNIDAD DE

COMPETENCIA SEMANA

Nº ELEMENTOS DE

COMPETENCIA (Contenidos) TRABAJO

AUTÓNOMO TÉCNICAS/INSTRUMENTOS

DE EVALUACIÓN CRITERIO DE

VALORACIÓN Aprenderá los conceptos e importancia de los estados financieros de acuerdo a lo que establece las Normas Internacionales de Contabilidad Elaborará los Estados Financieros de acuerdo a la estructura y componentes de cada uno.

7 Define con su propio lenguaje el presupuesto sus funciones y su importancia Conoce la necesidad de los estados financieros proyectados. Efectuará el análisis de cada uno de los estados financieros

Participar e interactuar para rectificar o ratificar los valores y conceptos en los documentos fuentes Realizará ejercicios y casos de aplicación Dinámicas interacción

Síntesis de explicaciones dadas Resolución de ejercicios en clase. Prueba Objetiva , participación de los estudiantes

Realizar ejercicios en clase y a su vez deberes ,evaluaciones para que el alumno participe en exposiciones orales Lecciones orales. Escritas y exámenes

METODOLOGÍA Explicación por parte del docente sobre las tareas a realizar. Los estudiantes tienen la oportunidad de ampliar la investigación con el uso de Laboratorios, ya que al navegar por internet podrán ampliar sus conocimientos. Horas presenciales: Clases participativas Ejercicios en clase Exposiciones individuales Ejercicios en grupos de tareas a casa Horas no presenciales Elaboración de resúmenes del tema de este modulo Elaboración de cuaderno digital

RECURSOS Pizarrón Proyector Computadora Guías Material impreso

BIBLIOGRAFIA: CONTABILIDAD GENERAL RUBEN SARMIENTO (10ma Ed. 2005) MERCEDES BRAVO CONTABILIDAD GENERAL (7ma ed. 2007 Ley de Compañías Ley Régimen tributario y Interno y Reglamento Normas Internacional de Contabilidad (NIC) Biblioteca ITSCP Fuentes Electrónicas www.buenastareas.com www..sri.gob.ec Supercias.gob.ec

RESULTADOS DE APRENDIZAJE .- QUE LOS ESTUDIANTES EN EL MANEJO DE LA CONTABILIDAD DEL TERCER SEMESTRE TENDRAN LA CAPACIDAD DE CONOCER Y DAR A CONOCER SUS CONOCIEMIENTOS EXPUESTOS Y APRENDIDOS de este modulo

JUICIO DE VALOR JUICIO DE VALOR Dominio=pasa aprobado. Avance=aprobado pero con un recordatorio o condición. Proceso=no aprueba, necesita tutoría extra. Inicio=necesita tutoría especial de esta asignatura ya que muchos estudiantes no tienen la carrera de contabilidad

4.-METODOLOGÍA

Entre los métodos que propician el aprendizaje por competencias que se emplearán tenemos los

siguientes:

N° MÉTODOS QUE PROPICIAN EL APRENDIZAJE POR COMPETENCIAS

1 Aprendizaje basado en problemas

2 Método de problemas

3 Método científico

4 Método Comparativo

5 Realizara casos de aplicación en situaciones específicos

6 Dominara los kárdex y los registros de cada uno de acuerdo a la empresa

7

Las modalidades de las estrategias de aprendizaje que se emplearán son:

N° ESTRATEGIAS DE APRENDIZAJE: MAGISTRAL, GRUPAL e INDIVIDUAL

1 Exámenes

2 Lecciones

3 Tareas

4 Informes

5 Participación en clases

6

7

8

9

Las modalidades de las Técnicas para el aprendizaje que se emplearán son:

N° TÉCNICAS PARA EL APRENDIZAJE: AUDIOVISUAL, ESCRITA y VERBAL

1 Computador

2 Internet

3 Materiales de aula

4 Proyector

5 Material didáctico

6

7

8

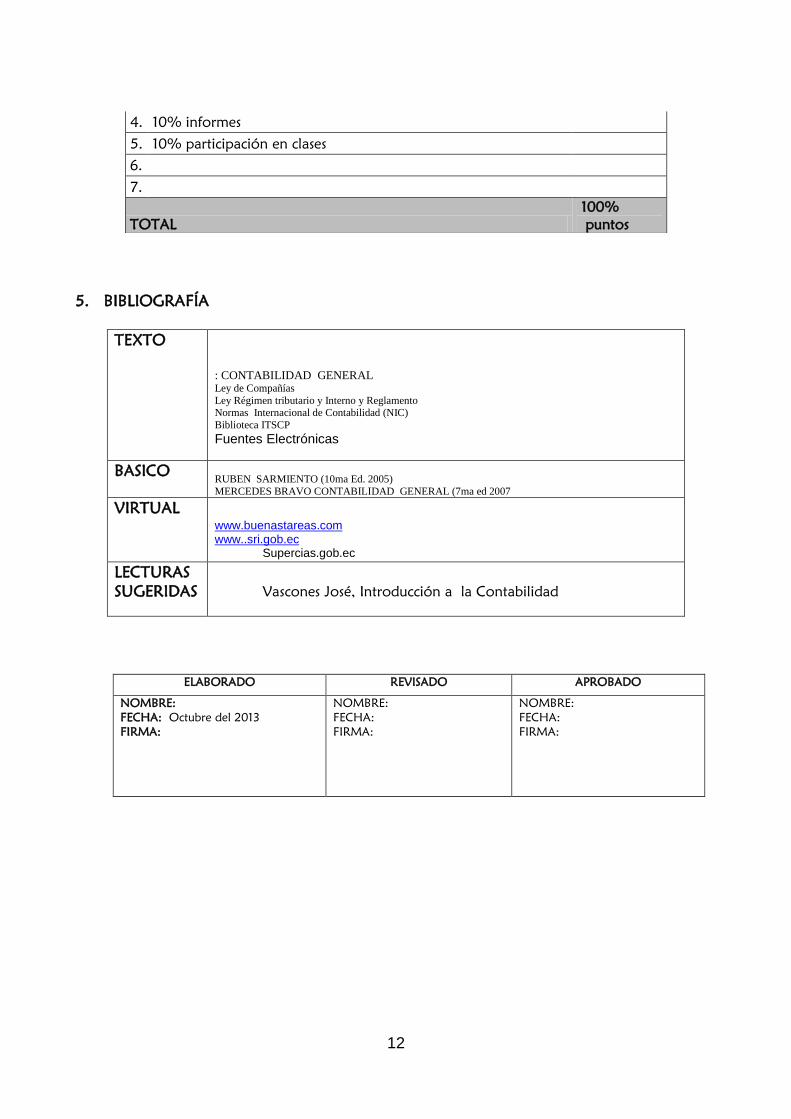

4. EVALUACIÓN

El proceso de evaluación será sistemático y continuo y se empleará técnicas e instrumentos

válidos y confiables. La evaluación de los aprendizajes y del desempeño docente se regirá en

base a los siguientes parámetros:

1. 50 % exámenes

2. 25 % lecciones

3. 5% tareas

12

5. BIBLIOGRAFÍA

TEXTO

: CONTABILIDAD GENERAL Ley de Compañías

Ley Régimen tributario y Interno y Reglamento Normas Internacional de Contabilidad (NIC)

Biblioteca ITSCP

Fuentes Electrónicas

BASICO RUBEN SARMIENTO (10ma Ed. 2005) MERCEDES BRAVO CONTABILIDAD GENERAL (7ma ed 2007

VIRTUAL

www.buenastareas.com www..sri.gob.ec

Supercias.gob.ec

LECTURAS

SUGERIDAS

Vascones José, Introducción a la Contabilidad

ELABORADO REVISADO APROBADO

NOMBRE:

FECHA: Octubre del 2013

FIRMA:

NOMBRE:

FECHA:

FIRMA:

NOMBRE:

FECHA:

FIRMA:

4. 10% informes

5. 10% participación en clases

6.

7.

TOTAL

100%

puntos

Top Related