Idiomas

Páginas

Jurídico

El Observatorio Granjero es un proyecto conjunto entre: la Comisión Administradora del Mercado Modelo (CAMM) de la Intendencia de

Montevideo (IM) y dos Direcciones del Ministerio de Ganadería

Agricultura y Pesca (MGAP): la Dirección General de la Granja (DIGEGRA)

y la Dirección Estadísticas Agropecuarias (DIEA).

Este emprendimiento tiene como principal objetivo mejorar la

disponibilidad de información del comercio hortifrutícola nacional y su

acceso, contribuyendo a una mejor toma de decisiones.

El Mercado Modelo es el principal centro mayorista de comercialización hortifrutícola del país, con más del 60 % del consumo fresco.

Opera desde 1937 como referente de la granja oficiando de nexo entre productores y consumidores.

Volumen comercializado en el Mercado Modelo

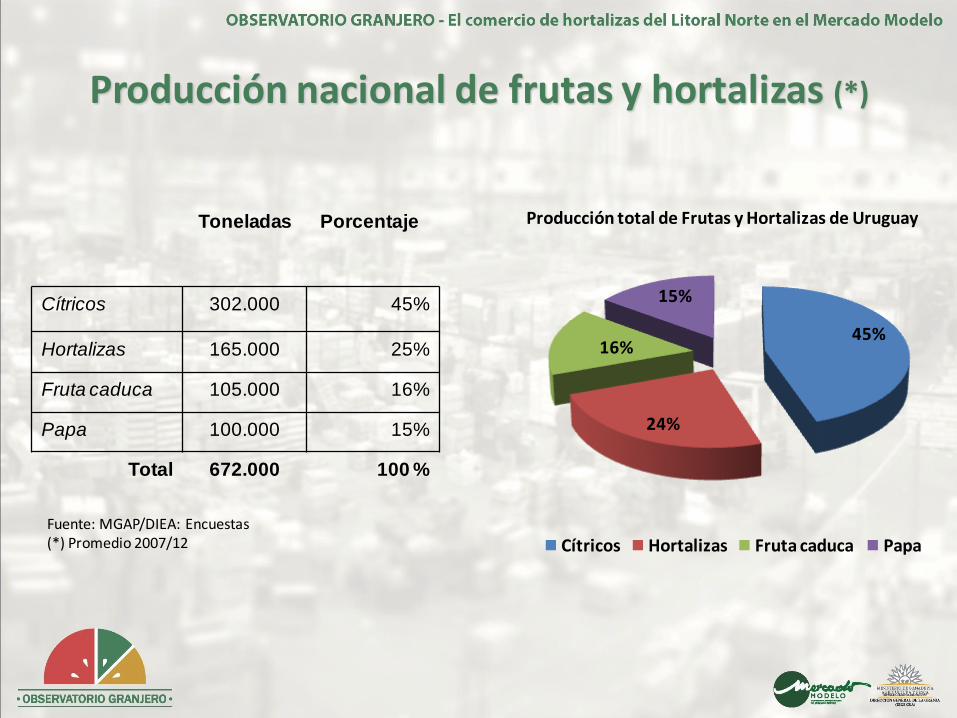

Producción nacional de frutas y hortalizas (*)

Toneladas Porcentaje

Cítricos 302.000 45%

Hortalizas 165.000 25%

Fruta caduca 105.000 16%

Papa 100.000 15%

Total 672.000 100 %

45%

24%

16%

15%

Cítricos Hortalizas Fruta caduca Papa

Producción total de Frutas y Hortalizas de Uruguay

Fuente: MGAP/DIEA: Encuestas (*) Promedio 2007/12

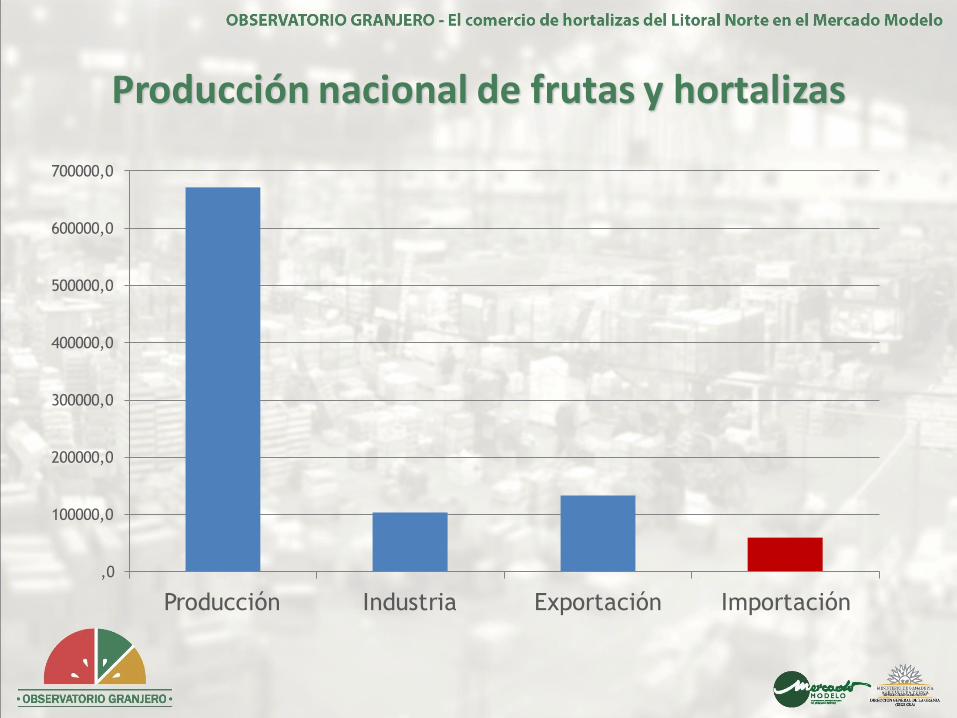

Producción nacional de frutas y hortalizas

,0

100000,0

200000,0

300000,0

400000,0

500000,0

600000,0

700000,0

Producción Industria Exportación Importación

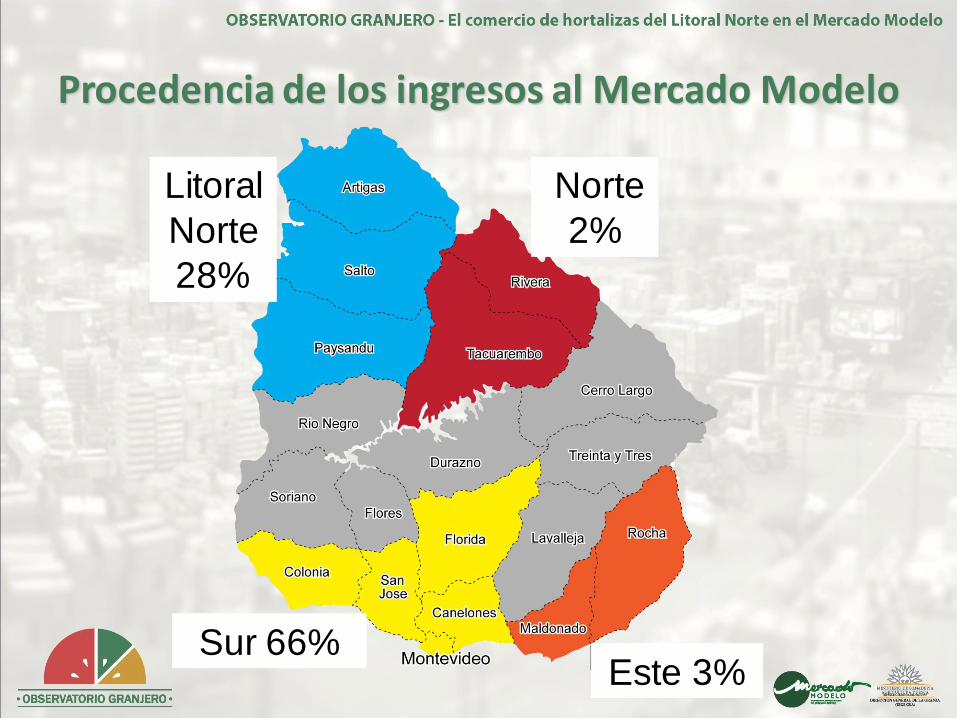

Procedencia de los ingresos al Mercado Modelo

Litoral

Norte

28%

Norte

2%

Este 3% Sur 66%

Volumen Movilizado Anualmente:

300.000 Toneladas

Promedio 2009/12

112%

96% 101%

94% 93% 91%

91% 93%

98% 103%

109% 121%

0%

20%

40%

60%

80%

100%

120%

140%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Ingresos de Mercadería por año (*)

Hortalizas de Hoja e Inflorescencias

Hortalizas de Fruto

Frutas

Hortalizas Secas

8% 19%

38%

35%

Volumen comercializado en el Mercado Modelo

1%

1%

1%

1%

1%

1%

2%

2%

2%

2%

3%

3%

4%

4%

4%

5%

5%

6%

6%

7%

12%

22%

FRUTILLA

UVA

MELON

CALABACIN

LIMON

SANDIA

PERA

ACELGA

ZAPALLITO

DURAZNO

LECHUGA

ZAPALLO KABUTIA

MORRON

BONIATO

ZANAHORIA

NARANJA

MANZANA

MANDARINA

CEBOLLA

TOMATE

BANANA

PAPA

Toneladas comecrcializados en el Mercado en 2012

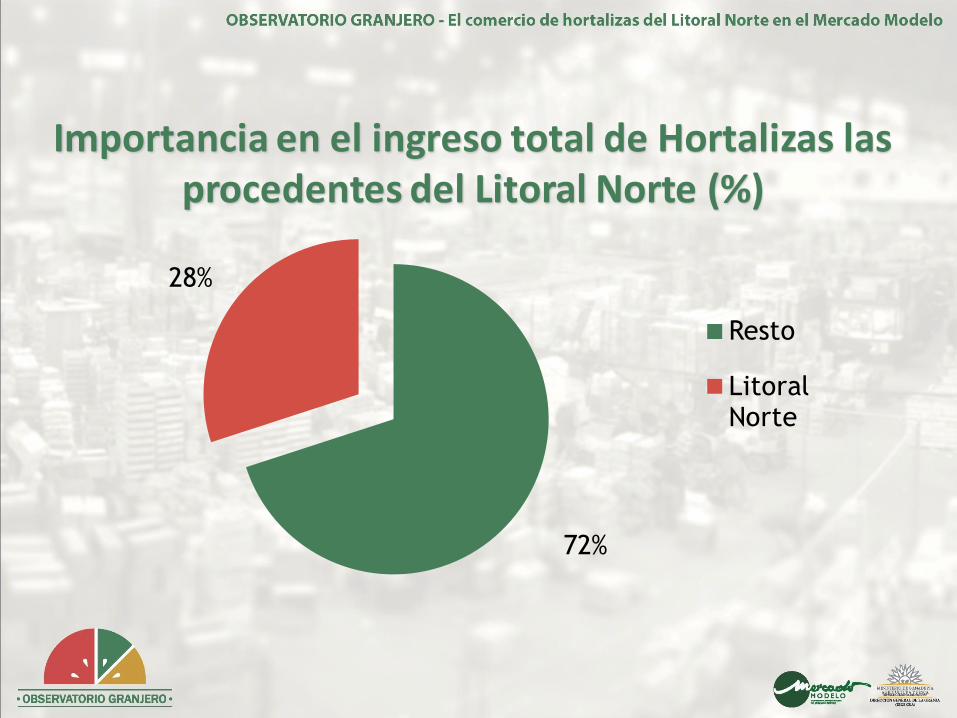

Importancia en el ingreso total de Hortalizas las procedentes del Litoral Norte (%)

72%

28%

Resto

Litoral Norte

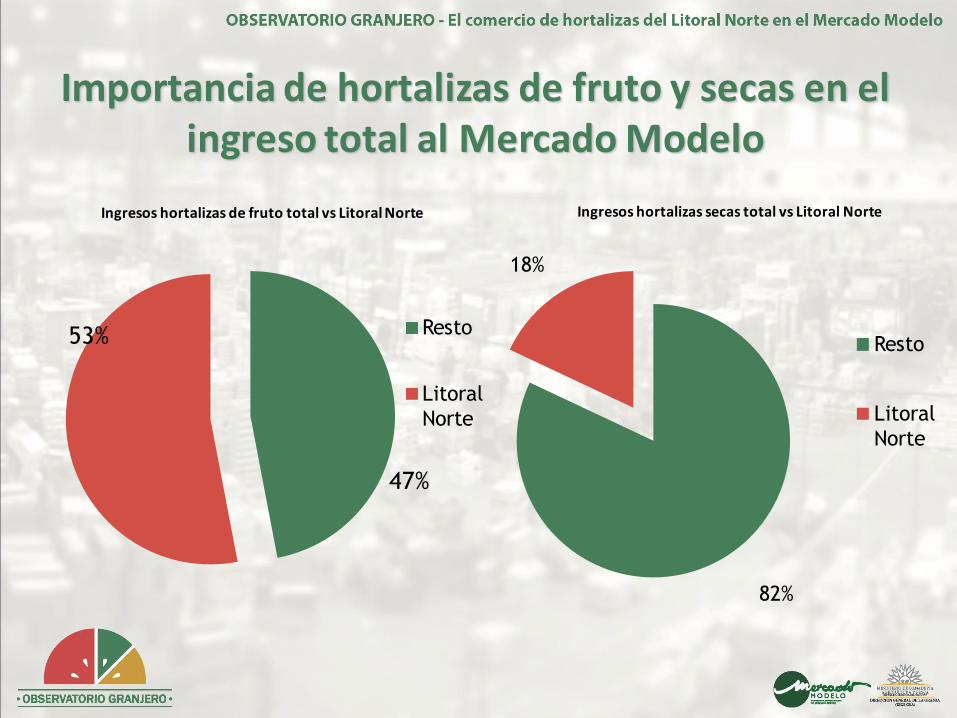

Importancia de hortalizas de fruto y secas en el ingreso total al Mercado Modelo

47%

53%

Ingresos hortalizas de fruto total vs Litoral Norte

Resto

Litoral

Norte

82%

18%

Ingresos hortalizas secas total vs Litoral Norte

Resto

Litoral

Norte

El precio medio ponderado de venta de

Frutas y Hortalizas en el Mercado para el

2012, se estima en U$S 0,84/Kg

El valor bruto de las frutas y hortalizas que

se comercializaron en 2012, en el ámbito

del Mercado Modelo, alcanzaron los 250

millones de dólares

17

19

21

23

25

27

29

31

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Pre

cio

co

nsta

nte

s

Año

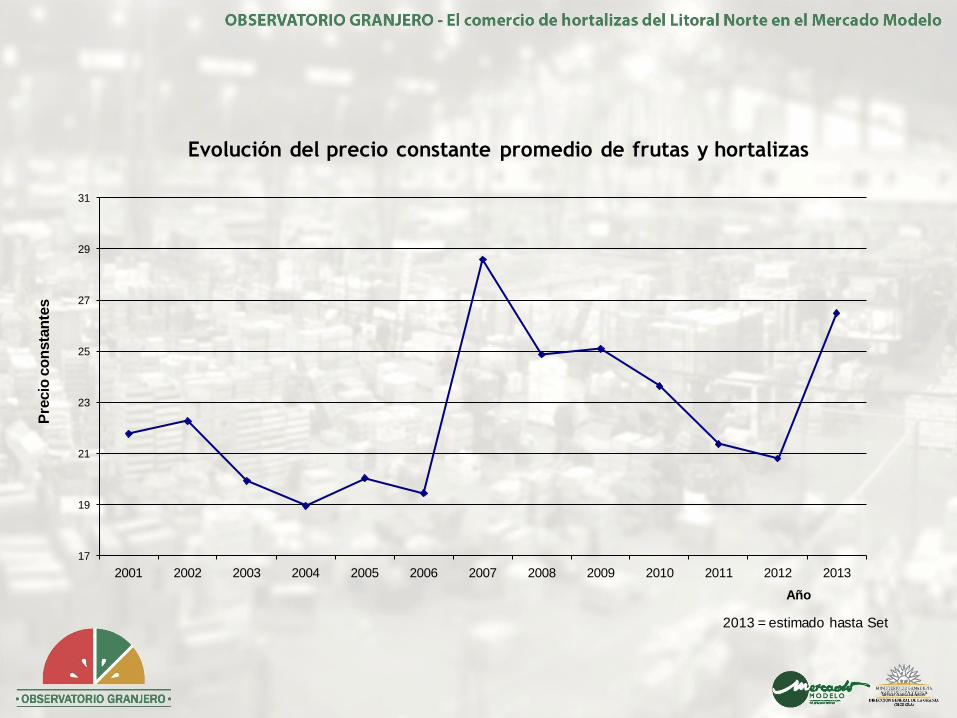

Evolución del precio constante promedio de frutas y hortalizas

2013 = estimado hasta Set

01% 01% 01% 01% 01% 01% 01% 01% 01% 01%

02% 02% 02% 02%

03% 03%

03% 04%

04% 04%

06% 10%

12% 13%

14%

UVA

ESPINACA

CALABACIN

AJO

BERENJENA

ACELGA

MELON

LIMON

KIWI

ZAPALLO KABUTIA

FRUTILLA

PERA

ZAPALLITO

BONIATO

DURAZNO

LECHUGA

ZANAHORIA

NARANJA

MANDARINA

CEBOLLA

MORRON

MANZANA

TOMATE

PAPA

BANANA

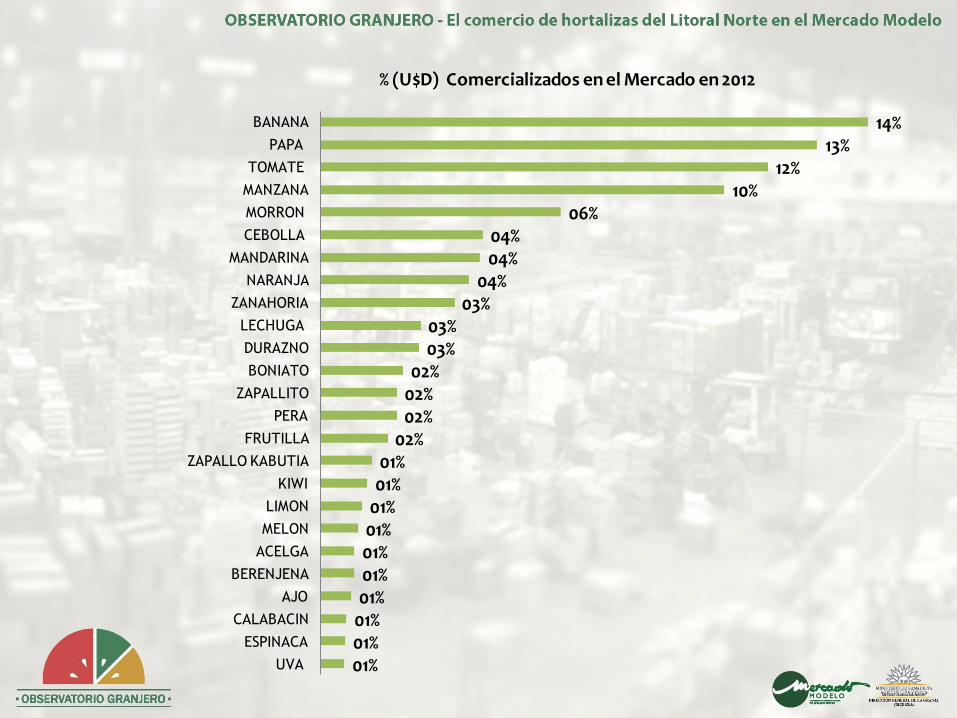

% (U$D) Comercializados en el Mercado en 2012

Principales Productos

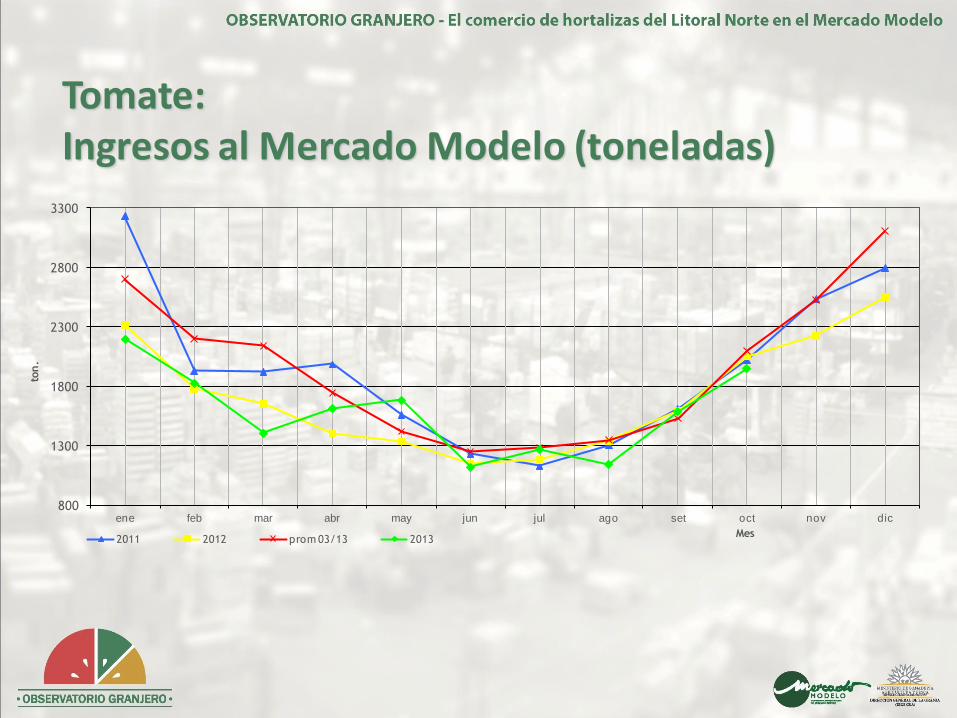

Tomate: Ingresos al Mercado Modelo (toneladas)

800

1300

1800

2300

2800

3300

ene feb mar abr may jun jul ago set oct nov dic

ton

.

Mes 2011 2012 prom 03/13 2013

Tomate: Precios en el Mercado Modelo ($ corrientes)

10

15

20

25

30

35

40

45

ene feb mar abr may jun jul ago set oct nov dic

peso

s/kg.

Mes 2011 2012 prom 11/13 2013

Estudios cualitativos de consumo de

frutas y hortalizas en el marco de plan Senda

(2011-2012) realizado mediante focus groups

o grupos de discusión de consumidores.

A continuación algunas expresiones de los

consumidores:

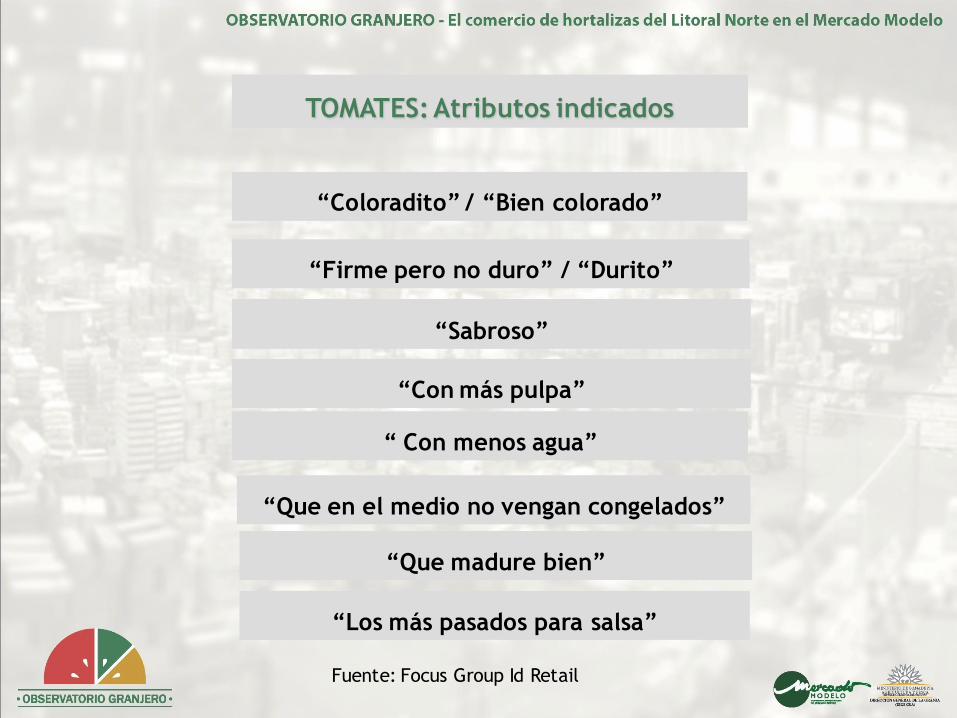

“Coloradito” / “Bien colorado”

“Con más pulpa”

“Sabroso”

“Firme pero no duro” / “Durito”

“Que madure bien”

“Que en el medio no vengan congelados”

“ Con menos agua”

“Los más pasados para salsa”

TOMATES: Atributos indicados

Fuente: Focus Group Id Retail

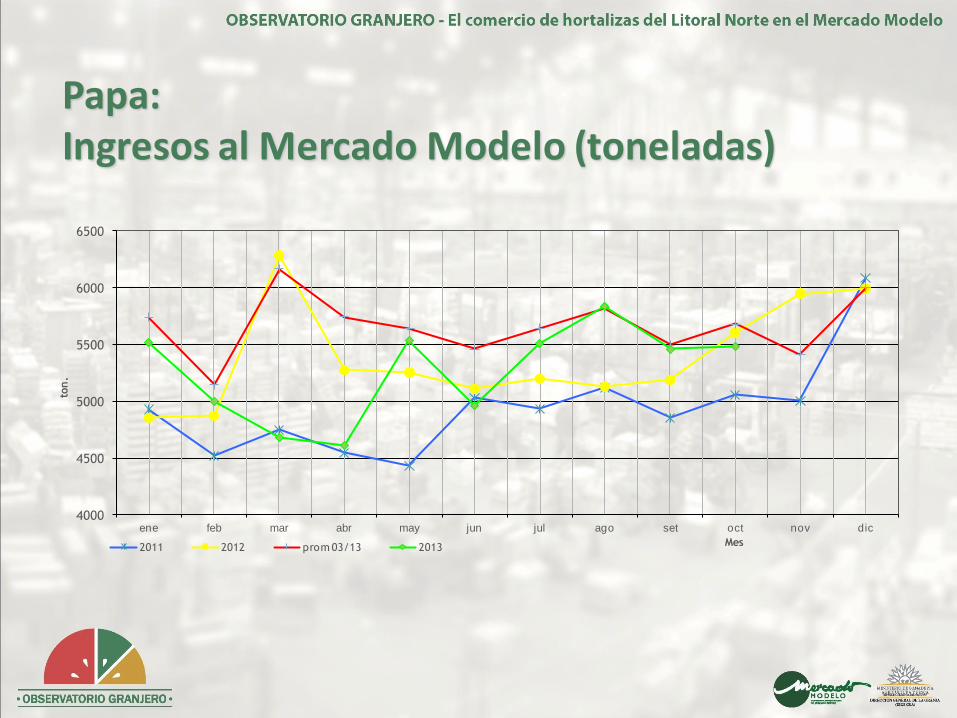

Papa: Ingresos al Mercado Modelo (toneladas)

4000

4500

5000

5500

6000

6500

ene feb mar abr may jun jul ago set oct nov dic

ton

.

Mes 2011 2012 prom 03/13 2013

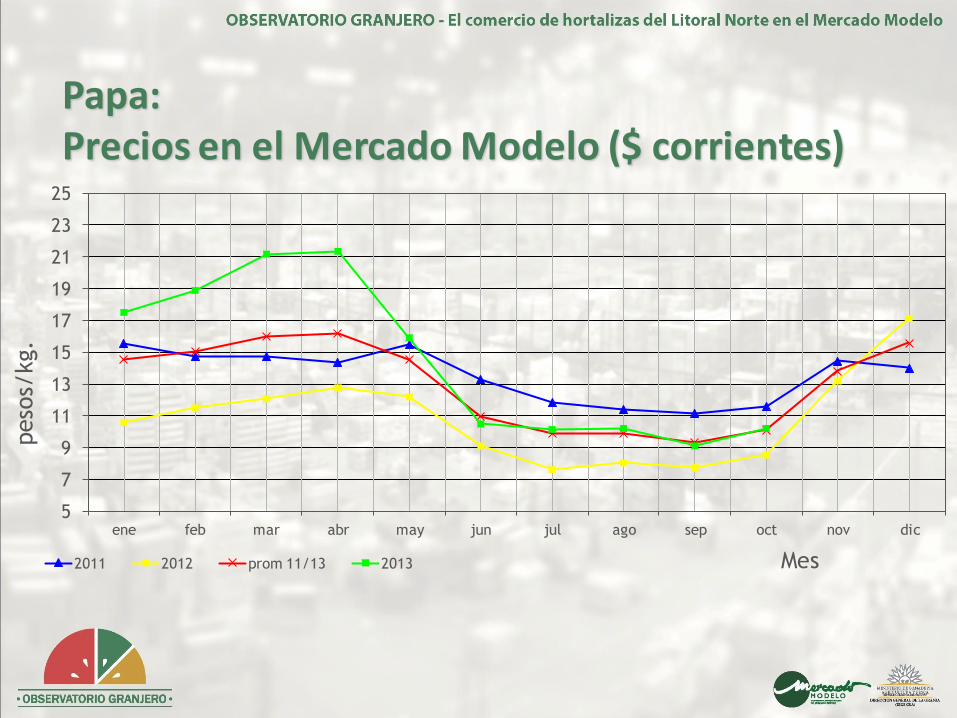

Papa: Precios en el Mercado Modelo ($ corrientes)

5

7

9

11

13

15

17

19

21

23

25

ene feb mar abr may jun jul ago sep oct nov dic

peso

s/kg.

Mes 2011 2012 prom 11/13 2013

Estudios cualitativos de consumo de

frutas y hortalizas en el marco de plan Senda

(2011-2012) realizado mediante focus groups

o grupos de discusión de consumidores.

A continuación algunas expresiones de los

consumidores:

Fuente: Id Retail

“Que no tengan muchos ojitos”

“Del mismo tamaño” / “Parejitas”

“Rosada y con la cáscara clarita”

“Medianas” / “Grandes para pelar menos” – “Son un riesgo”

“Alargada para las papas fritas”

“Lisa”

“Que no tenga brotes”

“Que sean duritas, que no esté blanda”

“Cuando la ves te das cuenta”

PAPA: Atributos indicados

“Que no tengan muchos ojitos”

“Del mismo tamaño” / “Parejitas”

“Medianas” / “Grandes para pelar menos” – “Son un riesgo”

“Lisa”

“Que no tenga brotes”

“Que sean duritas, que no esté blanda”

“Cuando la ves te das cuenta”

“Rosada y con la cáscara clarita”

“Alargada para las papas fritas”

El color de la pulpa parece no importar.

“Que no tengan muchos ojitos”

“Del mismo tamaño” / “Parejitas”

“Medianas” / “Grandes para pelar menos” – “Son un riesgo”

“Lisa”

“Que no tenga brotes”

“Que sean duritas, que no esté blanda”

“Cuando la ves te das cuenta”

“Lisa”

“Durita”

“Sin deformaciones”

“Tamaño mediano”

“Fácil de pelar”

“Que sea lo más natural posible” (Hombres)

¿Cómo sería para Uds. la papa ideal?

“Lisa”

“Durita”

“Sin deformaciones”

“Tamaño mediano”

“Fácil de pelar”

“Que sea lo más natural posible” (Hombres)

“Que venga lo más directo posible de la granja

al consumidor” (Hombres)

Cebolla: Ingresos al Mercado Modelo (toneladas)

400

900

1400

1900

2400

ene feb mar abr may jun jul ago set oct nov dic

ton

Mes 2011 2012 prom 03/13 2013

Cebolla: Ingresos al Mercado Modelo (toneladas)

Comportamiento Inferido de los

ingresos de Cebolla al Mercado,

(limite de importaciones 31 julio)

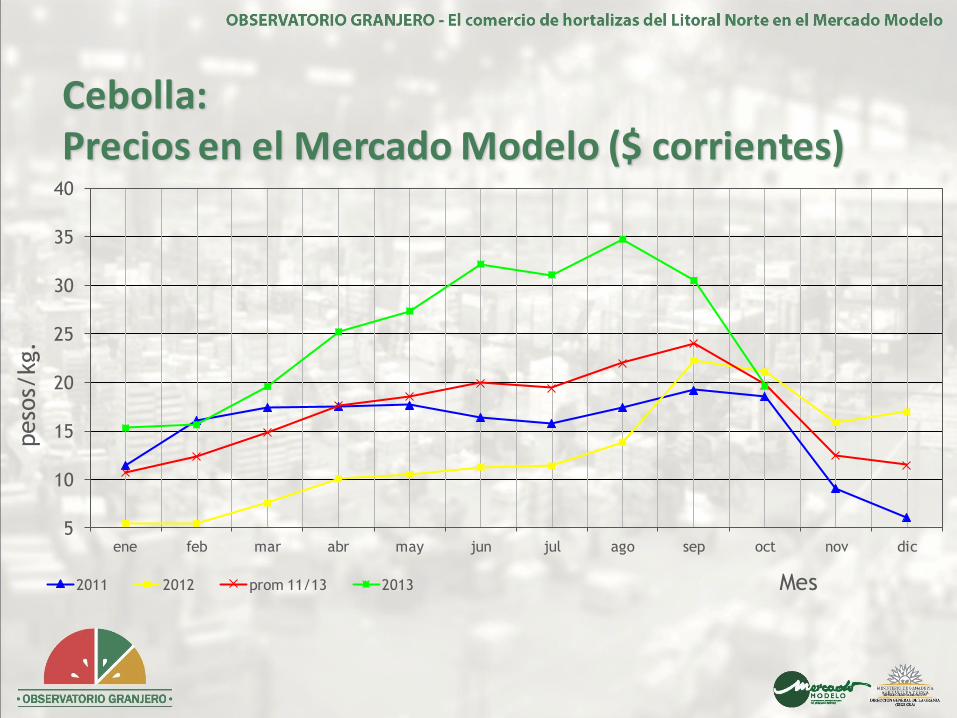

Cebolla: Precios en el Mercado Modelo ($ corrientes)

5

10

15

20

25

30

35

40

ene feb mar abr may jun jul ago sep oct nov dic

peso

s/kg.

Mes 2011 2012 prom 11/13 2013

“Blanca”

“Colorada” / “Morada”

“De verdeo para tucos, tiene otro gusto”

“Algunas no tiene cáscara”

“Calagua vende cortada” / “En el Disco te venden cortado pero no

congelado, así es un toque”

Tipos reconocidos:

Sustitutos:

“No se puede sustituir”

“Puerro”

“Ajo”

“Ciboulette”

Fuente: Id Retail

“Que esté durita”

“Que sea fresca”

“Que no tenga brotes verdes”

“Tamaño”

“Es buena para la circulación igual que el ajo”

“La uso más como condimento que para ensalada”

CEBOLLA: Atributos indicados

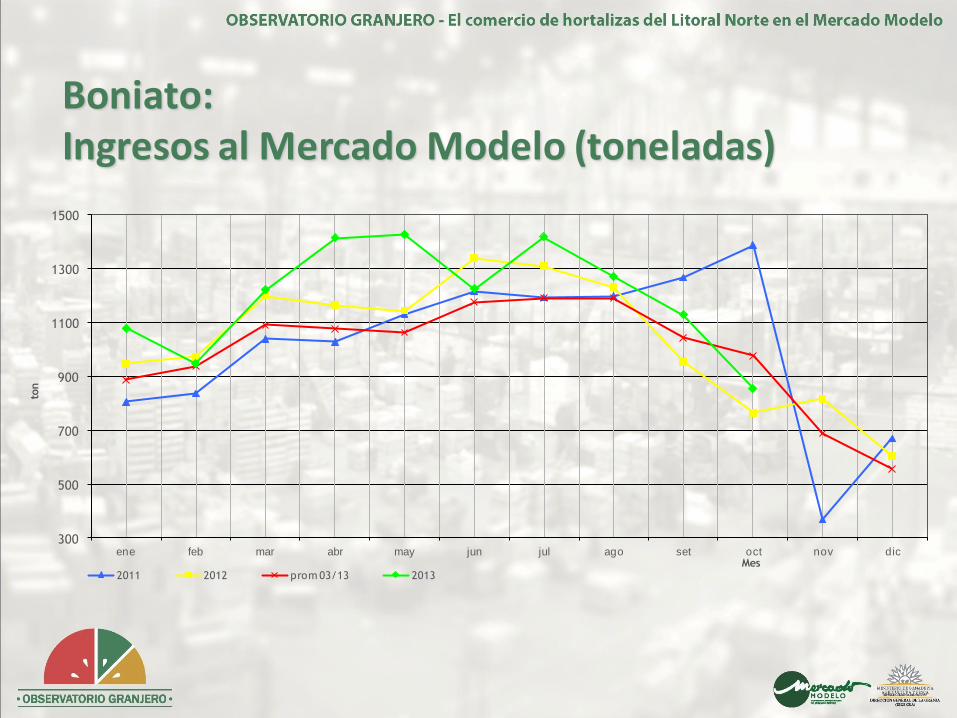

Boniato: Ingresos al Mercado Modelo (toneladas)

300

500

700

900

1100

1300

1500

ene feb mar abr may jun jul ago set oct nov dic

ton

Mes 2011 2012 prom 03/13 2013

Boniato: Precios en el Mercado Modelo ($ corrientes)

5

10

15

20

25

30

ene feb mar abr may jun jul ago sep oct nov dic

peso

s/kg

Meses 2011 2012 prom 11/13 2013

Tipos reconocidos:

“Los comunes son fibrosos”

“Los boniatos zanahoria son más dulces”

Consideraciones realizadas por el consumidor:

Existe poca diferenciación de variedades de boniato, excepto entre

“zanahoria” y “común”.

Frutilla: Ingresos al Mercado Modelo (toneladas)

0

100

200

300

400

500

600

700

800

ene feb mar abr may jun jul ago set oct nov dic

ton

.

Mes 2011 2012 prom 03/13 2013

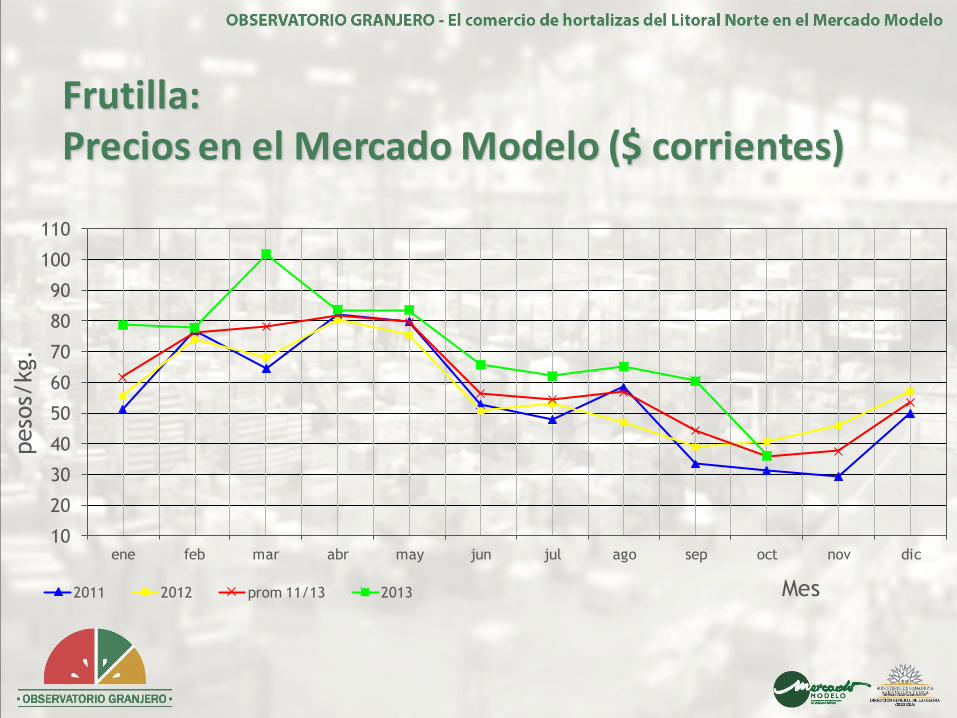

Frutilla: Precios en el Mercado Modelo ($ corrientes)

10

20

30

40

50

60

70

80

90

100

110

ene feb mar abr may jun jul ago sep oct nov dic

peso

s/kg.

Mes 2011 2012 prom 11/13 2013

Tendencias generales del consumo de hortalizas

Los niveles de consumo de hortalizas varían en gran forma según el nivel

socioeconómico y dependiendo del lugar donde se vive (Montevideo,

Interior, ciudades grandes, chicas o medio rural).

Se aprecia en general una percepción saludable de su consumo, pero

desconocimiento de sus propiedades específicas y sobre formas

innovadoras de preparación.

Las personas más proclives al consumo de hortalizas vienen de hogares

donde esto es lo común (tradición, costumbre) y se ha incorporado desde

la niñez.

Se observa la incorporación de nuevas especies y/o variedades en el

consumo (rúcula, mango, papaya, zuchini, calabacín, pepino japonés,

tomates cherry, morrón amarillo, otros)

Fuente: Id Retail

Fuerte proceso de desestacionalización (liderada por los Supermercados

de cadena). “Las hortalizas de mayor uso en el hogar a lo largo del año

son la papa, la cebolla y el morrón”.

Los atributos de calidad más apreciados se asocian a la apariencia: que

sea fresca y que presente buen estado.

Se observa un creciente interés de los consumidores por los productos

elaborados, que facilitan la tarea de preparación en el hogar, si bien

continúan existiendo ciertos temores con respecto a su higiene y a las

sustancias agregadas “poco naturales”.

Tendencias generales del consumo de hortalizas

Fuente: Id Retail

Informes

Temas en agenda…

Plataforma Tecnológica Poscosecha Frutihortícola

Proyecto cofinanciado por la ANII, la CAMM, la DIGEGRA, el LATU, el

INIA y la UdelaR (FAgro, FQuim, Ing Alim).

Consolidación de la forma de trabajo interinstitucional

Trazabilidad

IV Gama

Aptitud de uso asociada a variedades de papa

Temas en agenda…

Normalización de Envases, Rotulado y Buenas Prácticas de Higiene

Desarrollo de regulaciones en el tema envases

Comisión de Envases de la CAMM con DIGEGRA integrada por

representantes de los productores, comerciantes mayoristas y

minoristas.

Apoyo de Agenda Metropolitana de Presidencia para llegar al

Congreso de Intendentes.

Tres reglamentaciones más conformación de Comisión de

seguimiento

Temas en agenda…

Promoción del Consumo de Frutas y Hortalizas

Grupo Interinstitucional de Promoción del Consumo Saludable de

Frutas y Hortalizas (Intendencia de Montevideo, CEIP, INDA, INIA,

MSP, CHSCV, CAMM)

Acciones propias de la CAMM

Temas en agenda…

Temas en agenda…

Temas en agenda…

Temas en agenda…

Temas en agenda…

Temas en agenda…

Temas en agenda…

Proyecto: "Democratización del acceso a la información en el

Mercado Modelo” denominado también como Plan Senda.

Fortalecimiento del empleo de Tecnologías de la Información y la

comunicación (TICs) en el comercio de frutas y hortalizas.

Capacitación

Wi-Fi en el Mercado Modelo

Desarrollo del Portal Web: mercadomodelo.net

Temas en agenda…

Sistema de Control de Calidad Compras Públicas

Capacitación para instituciones

Apoyo en la redacción de los pliegos de compra

Control de Calidad por parte de equipo técnico de Inspectores

Equipo de trabajo: Lic. Ariana Díaz Bach. Ana Clara Malaquina Bach. Juan Millán Bach. Victoria Moreira Ing. Agr. Fabiana Osorio Ing. Agr. Pablo Pacheco Ing. Agr. Alfredo Pérez Sec. Adm. Alejandra Quijano Bach. Diego Romero Bach. Murad Taschian Tec. Enol. Alberto Torterolo Ing. Agr. Mercedes Yacosa

Top Related