Idiomas

Páginas

Jurídico

SERÁ UN TEMA ECONÓMICO O DE CONCIENCIA?

A MANERA DE INTRODUCCIÓN

Bienestar Libertad Económica

“La División Internacional del Trabajo consiste en que unos países se especializan en ganar y otros en perder….”

Evitar el pago de impuestos mayor bienestar? Recaudación Gasto público Bienestar

EFECTOS ECONÓMICOS DE LOS IMPUESTOS

Contribuyente A Contribuyente B Revende

Consumidor Final Sociedad

1- PERCUSIÓN

2- TRASLACIÓN

3- INCIDENCIA

4- DIFUSIÓN

Efectúa venta

PROGRESIVIDAD Y REGRESIVIDAD

Los Tributos un mecanismo de redistribución de la riqueza?

Impuestos Directos vs. Impuestos Indirectos. Una utopía?

Tasa efectiva de Tributación?

Y el Ppio de Capacidad Contributiva?

PROGRESIVIDAD ????

-El promedio de CT AL es 20% del PIB; en la UE el 35%, en la Eurozona el 44% y en los países escandinavos supera el 45%. (SV

15%)

-El índice de desigualdad de ingresos Gini en El Salvador es de 0.45 -En % porcentaje de hogares hacinados entre ricos y pobres. La brecha más alta se registra en El Salvador, Guatemala y Nicaragua. -En cuanto al tiempo de escolaridad del 20% más rico de la sociedad y el 20% más pobre, la mayor brecha en AL se registra en Bolivia, Colombia, El Salvador, México, Panamá y Perú. Los ricos estudian 7 años más que los pobres. Fuente. CEPAL

ARRIBANDO A DEFINICIONES

ALGUNOS DATOS

60% $32,000,000,000,000.00 $1,000,000,000,000.00 $ 115,000,000,000.00 5% , 31% , 64% 50%

ALGUNOS MECANISMOS EVASIVOS Y ELUSIVOS

Mecanismos

Ocultación de rentas

Ocultaciones contables

Doble contabilidad

Doble facturación

CCF y Facturas

falsas

Elevación artificial del costo de los

bienes

Economía sumergida

Mecanismos

Dislocar Residencia o Sede Efectiva

Subcapitalización

Trust en el Exterior

Precios de Transferencia

Leasing Internacional

Asistencia Técnica

(Management fee)

Compañías de Seguros Cautivas

Mecanismos

Simulación de

operaciones

Sub o Sobre facturación

Entidades Off shore y On shore

Treaty Shopping/

Rule Shopping

Missing Traders

Reorganizaciones societarias

Tax Shellters

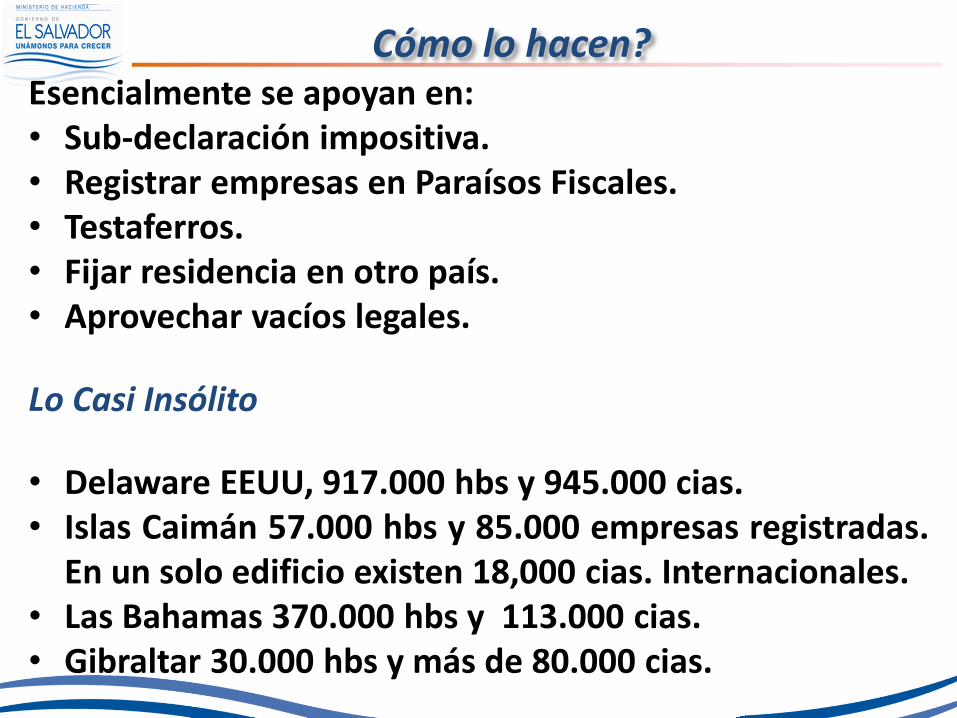

Cómo lo hacen? Esencialmente se apoyan en: • Sub-declaración impositiva. • Registrar empresas en Paraísos Fiscales. • Testaferros. • Fijar residencia en otro país. • Aprovechar vacíos legales.

Lo Casi Insólito

• Delaware EEUU, 917.000 hbs y 945.000 cias. • Islas Caimán 57.000 hbs y 85.000 empresas registradas.

En un solo edificio existen 18,000 cias. Internacionales. • Las Bahamas 370.000 hbs y 113.000 cias. • Gibraltar 30.000 hbs y más de 80.000 cias.

Comprobación Tradicional

Efectiva realización de operaciones

Remuneración de operaciones (TP´s)

Ajustes

Hecho Imponible Requisitos de Deducibilidad

ESCALADA EN LA ACTIVIDAD INVESTIGATIVA

Adecuaciones Administrativas

Análisis figuras “common law” y HI

Naturaleza y particularidades de

Operaciones

Identificación de actividad, beneficio, funciones, riesgos y

activos

Citación al contribuyente para

comprender mejor su negocio

Aplicación de circuito económico en análisis

de la operación

Evaluar Sustancia (material), Formas y

tipo de evidencia

Desarrollo de Guías Técnicas y Guías de

Aplicación

Normativa de Documentación

Informes, Inteligencia Fiscal y litigios

Fuerte componente de Capacitación nacional

e internacional

Gestión comunicacional con

otras instancias juzgadoras de las

actuaciones de la AT

LA AT ANTE LA EVASIÓN Y ELUSIÓN

ADEMÁS….

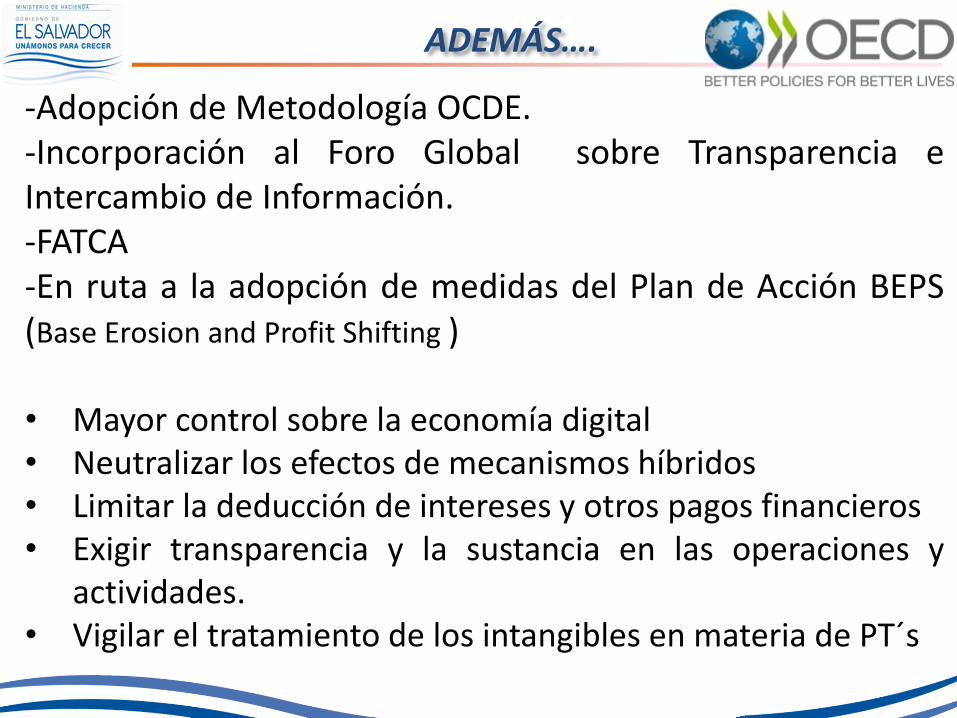

-Adopción de Metodología OCDE. -Incorporación al Foro Global sobre Transparencia e Intercambio de Información. -FATCA -En ruta a la adopción de medidas del Plan de Acción BEPS (Base Erosion and Profit Shifting ) • Mayor control sobre la economía digital • Neutralizar los efectos de mecanismos híbridos • Limitar la deducción de intereses y otros pagos financieros • Exigir transparencia y la sustancia en las operaciones y

actividades. • Vigilar el tratamiento de los intangibles en materia de PT´s

ADEMÁS….

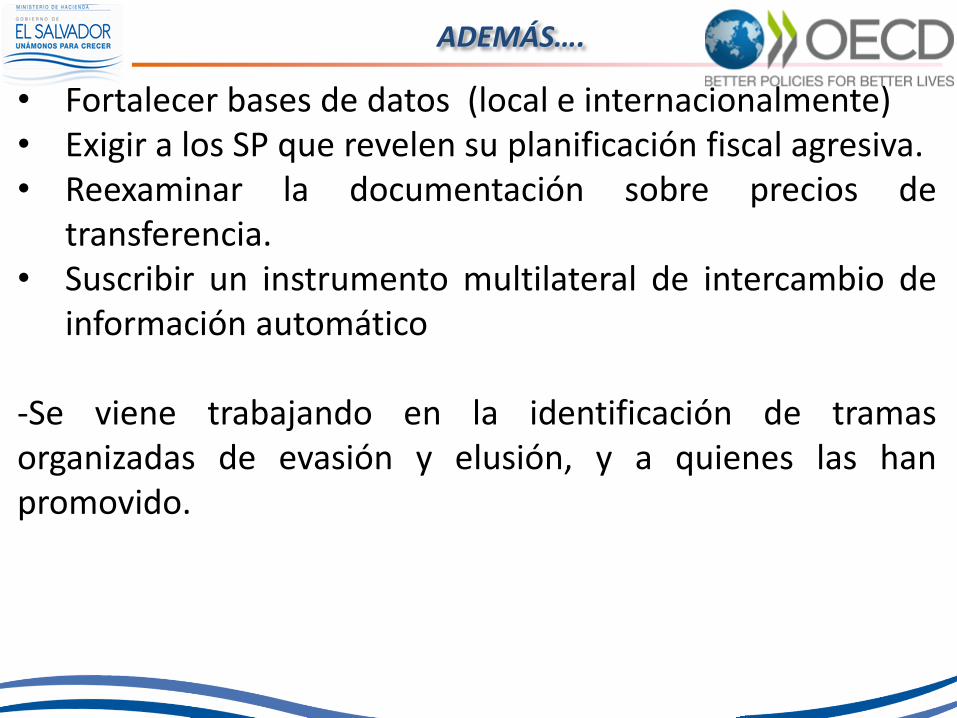

• Fortalecer bases de datos (local e internacionalmente) • Exigir a los SP que revelen su planificación fiscal agresiva. • Reexaminar la documentación sobre precios de

transferencia. • Suscribir un instrumento multilateral de intercambio de

información automático

-Se viene trabajando en la identificación de tramas organizadas de evasión y elusión, y a quienes las han promovido.

POR ESO, CUANDO…. -Ofreces servicios profesionales artificiosos. -Cuando te prestas a llevar contabilidad con irregularidades. -Cuando no solicitas factura en tus operaciones de consumo final, ni las entregas cuando vendes. -Cuando ofreces documentos falsos para respaldar operaciones inexistentes . -Cuando emites una resolución tan solo basado en formalidades sin considerar la sustancia y materialidad de los hechos. -Cuando emites una opinión sesgada en el Dictamen Fiscal o en el Informe de Auditor Independiente. -Cuando bajo el pretexto de falta de transparencia decides no tributar.

POR ESO, CUANDO….

-Cuando por ideologías económicas o políticas decides no tributar ni invertir en tu país. -Cuando la mejor asesoría que brindas a un contribuyente es sugerirle no entregar información. -Cuando en lugar de corregir sugieres llegar hasta la última instancia. -Cuando ignoras que lo que haces repercute en las actuales y futuras generaciones que incluyen a tu descendencia… LA PREGUNTA SIGUE SIENDO: LA EVASIÓN Y ELUSIÓN ¿SERÁ UN TEMA ECONÓMICO O DE CONCIENCIA?

Muchas Gracias

Top Related