Idiomas

Páginas

Jurídico

Carlos Arturo Valencia MontoyaSENA Regional Quindío

Su preparación y presentación es responsabilidad de los administradores del ente económico.

Sin embargo, la aprobación de las cuentas no exonerará de responsabilidad a los administradores, representantes legales, contadores públicos, empleados, asesores o revisores fiscales.

Análisis que sobre ellos se realice: Nivel de Activos. Capacidad Instalada. Capital de Trabajo.

Lo anterior a través de Razones o Indicadores, Análisis Horizontal y Análisis Vertical.

ESTADOS FINANCIEROS DE PROPÓSITO GENERAL:

1. Estados Financieros Básicos:1.1. Balance General. (Situación financiera).1.2. Estado Resultados. (Desempeño organización).1.3. Estado de Cambios en el Patrimonio .1.4. Estado de Cambios en la Situación Financiera

(Operación, inversión y financiación).1.5. Estado de Flujos de Efectivo (Generación y

aplicación de fondos.

2. Estados Financieros Consolidados:

Son los que deben presentar la matriz o controlante y sus subordinados o dominados, como si fuesen los de un solo ente.

Leer Artículo 260 a 265 del Código de Comercio. Establecer la diferencia entre Matriz y subordinadas.

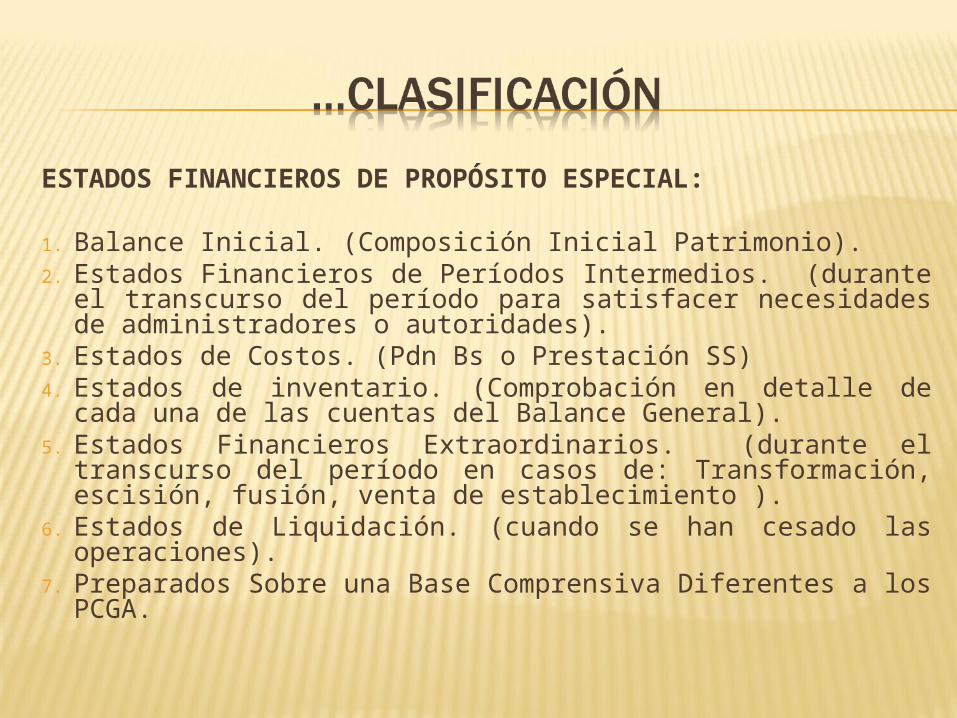

ESTADOS FINANCIEROS DE PROPÓSITO ESPECIAL:

1. Balance Inicial. (Composición Inicial Patrimonio).2. Estados Financieros de Períodos Intermedios. (durante el

transcurso del período para satisfacer necesidades de administradores o autoridades).

3. Estados de Costos. (Pdn Bs o Prestación SS)4. Estados de inventario. (Comprobación en detalle de cada una

de las cuentas del Balance General).5. Estados Financieros Extraordinarios. (durante el transcurso

del período en casos de: Transformación, escisión, fusión, venta de establecimiento ).

6. Estados de Liquidación. (cuando se han cesado las operaciones).

7. Preparados Sobre una Base Comprensiva Diferentes a los PCGA.

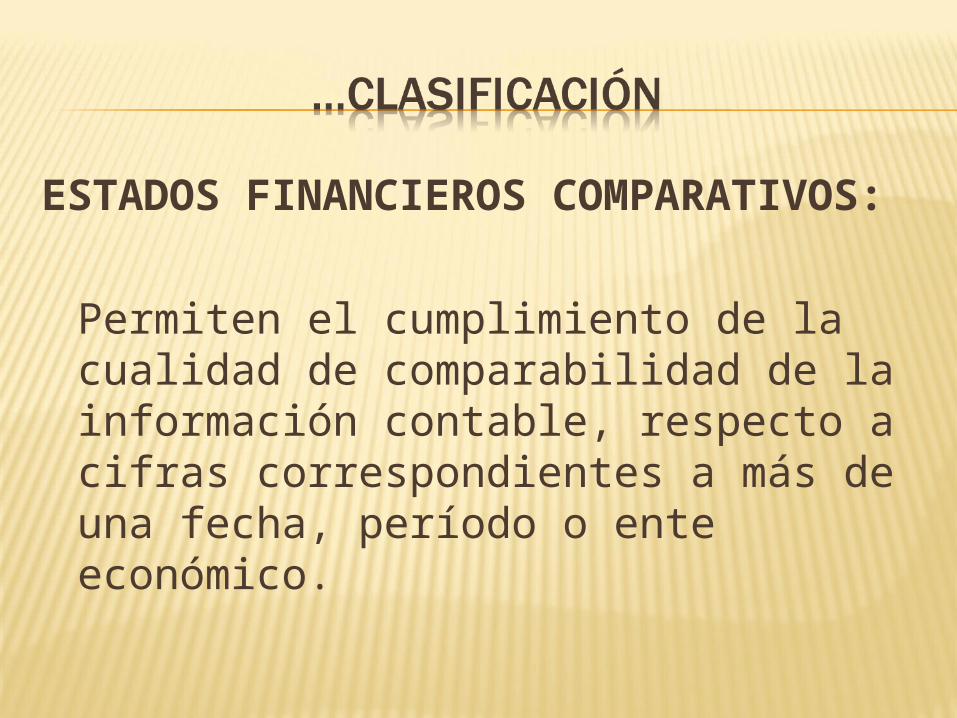

ESTADOS FINANCIEROS COMPARATIVOS:

Permiten el cumplimiento de la cualidad de comparabilidad de la información contable, respecto a cifras correspondientes a más de una fecha, período o ente económico.

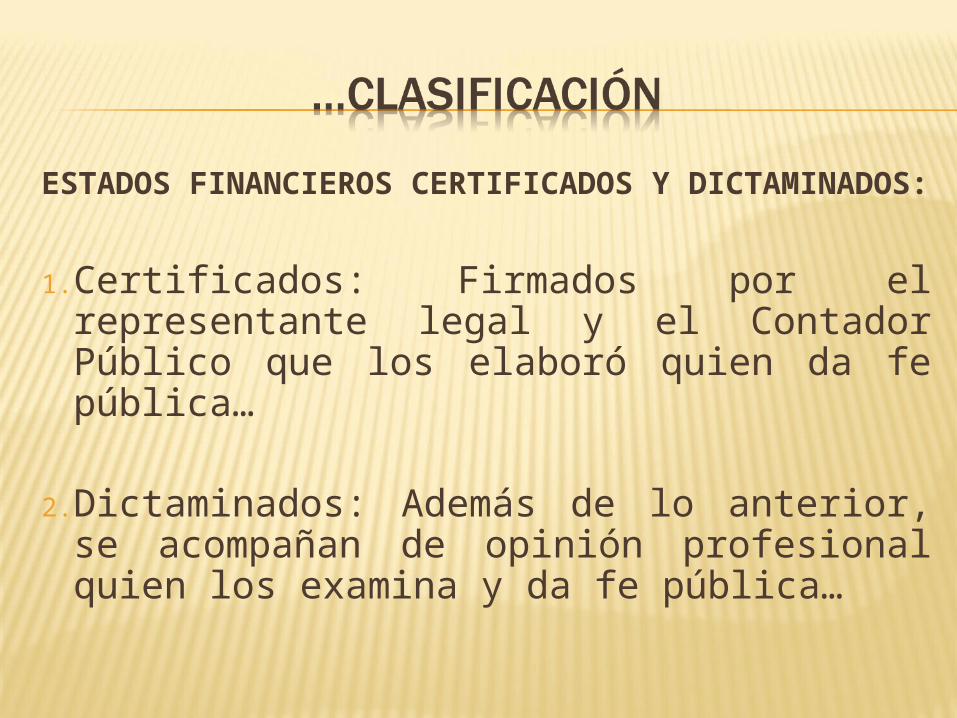

ESTADOS FINANCIEROS CERTIFICADOS Y DICTAMINADOS:

1. Certificados: Firmados por el representante legal y el Contador Público que los elaboró quien da fe pública…

2. Dictaminados: Además de lo anterior, se acompañan de opinión profesional quien los examina y da fe pública…

Top Related