Idiomas

Páginas

Jurídico

ESTRUCTURA DE CAPITAL DE LA EMPRESA ISAGEN S.A. CONSISTENTE CON SU ESTRATEGIA CORPORATIVA

TATIANA MARISOL MONTOYA GIL

DANIEL NICHOLLS FRANCO

ESCUELA DE INGENIERÍA DE ANTIOQUIA ESPECIALIZACIÓN EN FINANZAS CORPORATIVAS

ENVIGADO 2010

7

ESTRUCTURA DE CAPITAL DE LA EMPRESA ISAGEN S.A. CONSISTENTE CON SU ESTRATEGIA

CORPORATIVA

TATIANA MARISOL MONTOYA GIL DANIEL NICHOLLS FRANCO

Trabajo de grado para optar al título de

Especialistas en Finanzas Corporativas

Silvio León Villegas Bedoya

Gabriel Ignacio Rojas Londoño

ESCUELA DE INGENIERÍA DE ANTIOQUIA ESPECIALIZACIÓN EN FINANZAS CORPORATIVAS

ENVIGADO 2010

8

AGRADECIMIENTOS

Los autores expresan sus agradecimientos a:

Este proyecto de grado si bien ha requerido de esfuerzo y mucha dedicación no

hubiese sido posible su finalización sin la cooperación desinteresada de los asesores

designados para tan importante labor, en especial Gabriel Rojas, así como de todas y

cada una de las personas que a continuación se citara.

Primero y antes que nada, dar gracias a Dios , por iluminar cada conocimiento nuevo y

por haber puesto en nuestro camino a aquellas personas que han sido soporte y

compañía durante todo el periodo de estudio.

Nuestras familias por facilitarnos el estudio de este posgrado, así como por su

comprensión y apoyo.

Los docentes de la Escuela de Ingeniería de Antioquia partícipes del Posgrado en

Finanzas Corporativas quienes mediante su conocimiento y experiencia han

contribuido a nuestro desarrollo profesional.

Finalmente a la Escuela de Ingeniería de Antioquia por ofrecer y gestionar el

cumplimiento de los objetivos de la especialización.

9

CONTENIDO

INTRODUCCIÓN ............................................................................................................. 14

1. PRELIMINARES ................................... ................................................................... 16

1.1. Planteamiento del problema ........................................................................................16

1.2. Objetivos del proyecto ..................................................................................................17

1.2.1. Objetivo General .................................................................................. 17

1.2.2. Objetivos Específicos ........................................................................... 17

1.3. Marco teórico .................................................................................................................18

1.3.1. ISAGEN S.A. y su historia .................................................................... 18

1.3.2. Estructura de capital frente al valor de mercado ................................... 21

1.3.3. Aproximación teórica al óptimo de la estructura de capital ................... 23

1.3.4. Teoría de la estructura de capital ........................................................ 24

1.3.5. Instrumentos de financiación ................................................................ 29

1.3.6. Valoraciones previas de ISAGEN ......................................................... 37

2. METODOLOGÍA DEL PROYECTO ....................... ................................................... 39

3. DESARROLLO DEL PROYECTO ........................ .................................................... 40

3.1. Análisis financiero .........................................................................................................40

3.1.1. Estado de Resultados .......................................................................... 40

3.1.2. Balance General ................................................................................... 46

3.1.3. Flujo de Caja Libre ............................................................................... 50

3.1.4. Indicadores Financieros ....................................................................... 51

3.2. Análisis sectorial ............................................................................................................58

3.2.1. Estructura institucional del sector eléctrico colombiano ........................ 58

3.2.2. Estructura del mercado ........................................................................ 61

3.2.3. Posición competitiva ............................................................................. 63

3.2.4. Electricidad en el entorno global ........................................................... 66

3.3. Explicación de supuestos utilizados en el modelo ...................................................68

3.3.1. Proyección del escenario macroeconómico .......................................... 68

3.3.2. Proyección de los Estados Financieros ................................................ 68

3.3.3. Proyección del WACC (K0) ................................................................... 87

3.3.4. Valoración ISAGEN S.A. ...................................................................... 89

10

3.3.5. Escenarios propuestos para la estructura de capital ............................. 91

3.3.6. Sensibilidades ...................................................................................... 98

4. CONCLUSIONES ................................................................................................... 100

BIBLIOGRAFIA ...................................... ....................................................................... 102

11

LISTA DE TABLAS

pág.

Tabla 1: Composición accionaria .................................................................................... 19

Tabla 2: Generación Neta ISAGEN 2005-2009 ............................................................... 43

Tabla 3: Composición de la deuda actual ISAGEN S.A. .................................................. 50

Tabla 4: Indicadores de liquidez ...................................................................................... 51

Tabla 5: Indicadores de endeudamiento ......................................................................... 53

Tabla 6: Indicadores de actividad o rotación ................................................................... 55

Tabla 7: Indicadores de Rentabilidad .............................................................................. 56

Tabla 8: Indicadores financieros frente al benchmark ..................................................... 57

Tabla 9: Capacidad de generación eléctrica global ......................................................... 67

Tabla 10: Proyección de precios .................................................................................... 70

Tabla 11: Resultados Subasta de Cargo por Confiabilidad 2008 ..................................... 73

Tabla 12: Estructura de Capital ISAGEN S.A. ................................................................. 80

Tabla 13: Supuestos nueva deuda largo plazo 2011-2014 .............................................. 83

Tabla 14: Proyección del WACC ..................................................................................... 89

Tabla 15: Valor justo de ISAGEN S.A. 2009 y 2010p ...................................................... 90

Tabla 16: Múltiplos .......................................................................................................... 90

Tabla 17: Calificación de ISAGEN S.A. para el período de proyección ........................... 91

Tabla 18: Condiciones de financiación nuevo crédito ...................................................... 93

Tabla 19: Calificación Escenario 1 .................................................................................. 93

Tabla 20: Emisión y colocación de papeles comerciales por COP 500.000 ..................... 94

Tabla 21: Prospecto de emisión papeles comerciales ..................................................... 95

Tabla 22: Calificación Escenario 2 .................................................................................. 95

Tabla 23: Condiciones de financiación ............................................................................ 96

Tabla 24: Calificación Escenario 3 .................................................................................. 97

Tabla 25: Valor justo de la acción en los escenarios de deuda ....................................... 97

Tabla 26: Resultados de la sensibilidad de ingresos ....................................................... 99

12

LISTA DE FIGURAS

pág.

Ilustración 1: Evolución Ingresos Operacionales ISAGEN S.A. ...................................... 41

Ilustración 2: Composición de Ingresos Operativos de ISAGEN S.A. ............................. 41

Ilustración 3: Activo Operativo ....................................................................................... 42

Ilustración 4: Participación de las centrales en la generación neta ................................ 43

Ilustración 5: Evolución de la demanda doméstica de electricidad ................................. 44

Ilustración 6: Crecimiento del PIB frente al crecimiento de la demanda de energía no

regulada 2008-2009 ......................................................................................................... 45

Ilustración 7: Composición de los activos....................................................................... 47

Ilustración 8: Composición de los pasivos...................................................................... 48

Ilustración 9: Composición de la deuda ......................................................................... 49

Ilustración 10: Estructura por actividades....................................................................... 59

Ilustración 11: Instituciones públicas involucradas en el sector energía ......................... 60

Ilustración 12: Estructura del mercado ........................................................................... 62

Ilustración 13: Operación de ISAGEN S.A. .................................................................... 62

Ilustración 14: Capacidad Instalada ............................................................................... 64

Ilustración 15: Energía generada y comercializada en 2009 .......................................... 64

Ilustración 16: Nuevos Proyectos de Generación 2012-2018 ......................................... 66

Ilustración 17: Correlación entre el PIB y demanda de energía 2005-2009 .................... 71

Ilustración 18: Ingresos Operacionales proyectados ...................................................... 75

Ilustración 19: CapEx proyectado .................................................................................. 79

Ilustración 20: Estructura financiera del Proyecto Hidrosogamoso ................................. 82

Ilustración 21: Deuda / EBITDA proyectado ................................................................... 84

Ilustración 22: FCL / SD proyectado .............................................................................. 85

13

RESUMEN

La empresa ISAGEN S.A. nace quince años atrás en respuesta a unas reformas de

tipo estructural del sector eléctrico colombiano, originadas por la crisis energética

experimentada en 1992. En este sentido el desarrollo del objeto social de la compañía

se ha basado en mejorar su oferta energética en el país, mediante el uso de activos

apropiados de generación que se constituyen a través de Planes de Expansión.

El Plan de Expansión de ISAGEN S.A., en el mediano plazo, pretende incrementar su

capacidad instalada en 48% con los nuevos proyectos hidroeléctricos Amoyá y

Sogamoso. El primero de ellos con un costo de COP 389.164 millones tendrá una

capacidad instalada de 80 MW y se estima su entrada en operación comercial para

2010. El Proyecto Hidroeléctrico Sogamoso se constituye en el principal activo en la

expansión de su oferta en generación de energía, el cual generará 5.056 GWh-año

mediante una central hidroeléctrica de 820 MW. Este proyecto tiene un costo

aproximado de USD 1.400 millones. Su construcción se inició en febrero de 2009 y su

terminación se prevé para 2013.

Con el fin de dar cumplimiento a la expansión del parque de generación proyectada

por ISAGEN S.A. para los próximos cuatro años, se requerirá una alta liquidez dada la

gran escala del proyecto Hidrosogamoso en comparación con activos existentes.

Actualmente, la posición de liquidez de la compañía es fuerte, soportada por una

sólida generación de efectivo y caja e inversiones negociables, un perfil de

amortización adecuado y amplias líneas de crédito para fondear su plan de expansión.

Esto se ha reflejado en un incremento del EBITDA del 26% al pasar de COP 493.932

millones en 2008 a COP 622.431 millones en 2009. A futuro se espera que con la

estructura actual de deuda y con las proyecciones de ingresos de los nuevos

proyectos, sea suficiente para seguir generando valor para los accionistas y cumplir

con todas las obligaciones adquiridas.

14

ABSTRACT

The company ISAGEN S.A. is born fifteen years behind in response to a few reforms of

structural type of the electrical Colombian sector, originated by the energetic crisis

experienced in 1992. In this respect the development of the corporate purpose of the

company has been based in improving his energetic offer in the country, by the use of

appropriate assets of generation that are constituted across expansion plans.

The Plan of ISAGEN's Expansion S.A., in the medium term, tries to increase its

installed capacity in 48 % with the new hydroelectric projects Amoyá and Sogamoso.

The first one of them with COP's cost 389.164 million will have an installed capacity of

80 MW and its estimated entry to the commercial operation is for 2010. The

Hydroelectric Project Sogamoso will constitud the principal assets for the expansion of

ISAGEN´S offer in generation of energy, which will generate 5.056 GWh-year. This

project has an USD's cost of 1.400 million. His construction began in February, 2009

and his completion foresees that it will be in the year 2013.

In order to give fulfillment to the expansion of the generation plan projected by

ISAGEN S.A. for the next four years, there will ask from itself a high need of given

liquidity as a consecuence of the great scale of the project Hidrosogamoso in

comparison with existing assets; this way the generation of Free Cash flow will be

pressed by the needs of the capital for investment. Nowadays, the position of liquidity

of the company is strong, supported with a solid generation of cash, a suitable profile of

amortization and wide lines of credit to support its expansion plan. This has been

reflected in an increment of the EBITDA from 26% when passing of COP 493.932

millions in 2008 to COP 622.431 millions in 2009. For the future it is expected that with

the structure of current debt and with the projections of income of the new projects, it

will be sufficient to continue generating value for the shareholders and to expire with all

the acquired obligations.

15

INTRODUCCIÓN

ISAGEN S.A. es una empresa colombiana dedicada a la producción y comercialización

de energía. Actualmente la empresa desarrolla un plan ambicioso de expansión que

incluye la construcción de una de las más grandes centrales hidroeléctricas del país

(Hidrosogamoso), para lo cual ha estructurado el futuro de su plan de deuda. Para

cumplir con el objetivo básico financiero y mantener la generación de caja sana,

ISAGEN S.A. ha buscado la mejor forma de financiarse, teniendo en cuenta diferentes

opciones como la emisión de bonos o la estructuración de créditos que disminuyan el

valor final de la deuda y su impacto en los flujos de la compañía.

Los ingresos de la compañía representan el pilar básico de esta valoración, ya que las

proyecciones de otras cuentas dependen en gran parte del comportamiento de éstos;

por lo tanto, se necesita hacer un estudio de cómo se comportarán en el futuro,

identificando su tendencia y entendiendo la dinámica de ventas de otras empresas del

sector ya que, de esta manera, se puede determinar si hay espacio para mejoras

dentro de la producción o la comercialización de energía. Aunque la deuda de ISAGEN

S.A. está ampliamente definida y estructurada para los próximos años, el modelo se

analiza bajo otras opciones de financiación, con el fin de determinar si la deuda

establecida por la compañía es la mejor opción para su Plan de Expansión, haciendo

así un acercamiento a la estructura óptima de capital.

La valoración de la compañía por el método de Flujo de Caja Libre Descontado

(FCLD) da una imagen de la empresa con la estructura de capital actual, sin ella se

hace imposible determinar si ISAGEN S.A tiene la posibilidad de mejorar sus

resultados estructurando la deuda de manera diferente. Una vez hecha ésta, se

sensibiliza el modelo para determinar diferentes escenarios de ingresos, egresos y

financiación que puedan mejorar o empeorar el valor de la compañía y de esta manera

se puedan hacer recomendaciones a la empresa de cuál sería la estructura más

adecuada de capital con las proyecciones futuras que se tienen dando cumplimiento

al objetivo de este proyecto.

16

1. PRELIMINARES

1.1. Planteamiento del problema

Las empresas desearían conocer cuál es la combinación óptima de recursos (deuda y

patrimonio), que permita financiar sus activos y a su vez minimizar el costo de capital

aumentando así el valor de la compañía. Algunas empresas prefieren utilizar una

estructura de capital con mayor proporción de deuda, que les posibilite bajar la base

impositiva vía intereses; otras, con aversión al riesgo, optan por una financiación del

activo más inclinada al aporte de los socios. Durante décadas no se ha logrado

establecer un consenso acerca del grado de apalancamiento que deberían tener las

compañías para lograr maximizar la generación de flujos de caja futuros; sin embargo

se puede pensar que esa mezcla de recursos puede aproximarse a un nivel adecuado

y que cada empresa debe gestionarse atendiendo las variables endógenas y

exógenas que la afectan para lograr una estructura de capital que mejore su

generación de valor económico.

ISAGEN S.A. es una empresa colombiana de economía mixta cuyo objeto social

corresponde a la generación y comercialización de energía eléctrica, la

comercialización de gas natural por redes, así como la comercialización de carbón,

vapor y otros energéticos de uso industrial. En su proceso de generación de valor no

ha sido ajena al dilema de financiación de sus activos, experimentando así diversos

cambios en su estructura de capital mediante el uso de diferentes instrumentos de

financiación, entre ellos venta de acciones y emisión de bonos.

Tomando la información de los estados financieros y un horizonte de evaluación de

diez años, se podría entonces diseñar una estructura de capital que permita mejorar el

valor económico agregado de ISAGEN S.A. El presente trabajo se fundamenta en los

postulados de las principales teorías sobre la estructura de capital, con el fin de

diseñar una estructura de capital para la empresa ISAGEN S.A. que le permita mejorar

su valor económico.

17

1.2. Objetivos del proyecto

1.2.1. Objetivo General

Diseñar una estructura de capital para la empresa ISAGEN S.A. que permita

maximizar su valor económico.

1.2.2. Objetivos Específicos

• Profundizar en el conocimiento de las diferentes teorías sobre estructura de capital.

• Realizar un análisis estratégico sectorial y de la empresa ISAGEN S.A, entendiendo

el desempeño de la compañía en el sector eléctrico colombiano.

• Evaluar la estructura de capital de la compañía ISAGEN S.A.

• Valorar ISAGEN S.A. por el método de Flujos de Caja Libre Descontado (FCLD).

manteniendo la estructura de capital actual.

• Diseñar para ISAGEN S.A. una estructura adecuada de deuda y patrimonio

considerando distintos métodos de financiación.

• Valorar a ISAGEN S.A. por el método de Flujo de Caja Libre Descontado (FCLD),

• cambiando la estructura de capital por la propuesta en este trabajo.

• Sensibilizar el modelo propuesto para determinar las variables que más afectan el

valor de la empresa, por la vía del costo de capital.

18

1.3. Marco teórico

1.3.1. ISAGEN S.A. y su historia

A lo largo de las últimas dos décadas se observa como el sistema eléctrico colombiano

ha sufrido grandes transformaciones y retos, implicando cambios en el sector que lo

han venido consolidando como uno de los suministradores de energía más

importantes de Latinoamérica. La empresa ISAGEN S.A. nace quince años atrás en

respuesta a unas reformas de tipo estructural del sector eléctrico colombiano,

originadas por la crisis energética experimentada en 1992 que condujo a la

disminución de producción de energía hidroeléctrica, como resultado de una

disminución en las reservas de agua por la presencia del fenómeno de El Niño. La

primera reforma (Ley 700 de 1992), crea la figura de generadores independientes de

energía en el sector privado, IPPs. En 1994, bajo la segunda gran reforma con las

Leyes 142 y 143 de Servicios Públicos Domiciliarios y Eléctrica respectivamente, se da

a los usuarios la libre posibilidad de elección del proveedor del servicio y convierte la

generación y la comercialización en actividades competitivas. Además, separa las

actividades de generación y comercialización del negocio de transporte por redes, con

lo cual permite ejercer la comercialización separada o conjuntamente con la

generación y distribución.

Derivada de esta situación, en 1995 se protocolizó la escisión de la Sociedad ISA,

buscando separar la transmisión y generación de energía, constituyendo así una

nueva sociedad ISAGEN S.A. E.S.P. como una empresa dedicada a la producción y

comercialización de energía, mientras que Interconexión Eléctrica S.A. –ISA- ;

conservó los activos de transmisión y con una clara responsabilidad de la expansión

de la transmisión a alto voltaje, de la operación y mantenimiento de su red y de la

planeación y coordinación de la operación del Sistema Interconectado Nacional

(ISAGEN, 2010). ISAGEN S.A. es una empresa de servicios públicos, especializada

en la generación y comercialización de energía. La Junta Directiva, en enero de 2009,

amplió su objeto social incrementando su margen de acción hacia las actividades de

exploración y explotación minera, lo que expande su oferta energética.

19

Además ofrece soluciones integrales de energía a grandes consumidores que

demandan fuentes de energía, diferentes a electricidad, comercializando gas

comprado para su unidad de generación termoeléctrica, Termocentro, que tiene un

contrato con Ecopetrol S.A. por 48 millones de unidades térmicas por día (MBTUD).

Aunque estos negocios ofrecen cierta cantidad de diversificación de ingresos, el

grueso proviene de la generación y comercialización de electricidad.

1.3.1.1. Estructura de la propiedad

ISAGEN S.A. es una empresa de servicios públicos de economía mixta, constituida

como Sociedad Anónima, de carácter comercial, de orden nacional y vinculada al

Ministerio de Minas y Energía de Colombia, siendo el Gobierno Nacional el principal

accionista con 57.66% de participación aún después de la democratización accionaria

del 19.22% de su propiedad en la compañía durante 2007, con la cual se vincularon

más de setenta y dos mil colombianos como nuevos accionistas. Recientemente, el

actual gobierno habló de la enajenación total de su participación al sector privado.

Tabla 1: Composición accionaria

Fuente: Informe Anual 2009 ISAGEN S.A.

1.3.1.2. Activos de generación

El desarrollo económico y comercial de la empresa ISAGEN S.A. reflejado en su

crecimiento sostenido, se debe no sólo a las prácticas de responsabilidad empresarial

y gobierno corporativo sino también a la gestión de proyectos para fortalecer la

capacidad de generación propia basada en planes de expansión de corto y mediano

plazo cada uno con un claro objetivo.

20

Bajo este esquema, para el desarrollo de su objeto social, actualmente posee y opera

un parque de generación robusto constituido por cinco centrales de generación de

energía, cuatro de ellas de origen hidráulico y una térmica para las cuales además

desarrolla anualmente planes de modernización y mantenimiento que le permiten no

sólo aumentar su vida útil sino también la disponibilidad de las centrales atendiendo

así la creciente demanda de energía. Dichas centrales son:

� Central térmica Termo Centro Ciclo Combinado

� Central hidroeléctrica San Carlos I

� Central hidroeléctrica Jaguas

� Central hidroeléctrica Calderas

� Central hidroeléctrica Miel I

Plan de Expansión de Corto Plazo 2005-2010

El principal objetivo consistía en incrementar la capacidad instalada de la empresa en

106 MW mediante la recuperación de la Central Calderas de los atentados dinamiteros

de 1998 y el desarrollo de los proyectos Guarinó, Manso y Amoyá, los cuales definen

la optimización, desde el punto de vista de la producción de energía, de las actuales

centrales de la empresa.

Una vez se recuperó y reactivó el servicio de la Central Calderas, en junio de 2006,

aumentó paralelamente la generación de la Central San Carlos ya que la planta volvió

a cumplir con la función de conducir parte de las aguas del río Calderas hacia el

embalse Punchiná. Paso seguido se dio inicio a la construcción de los proyectos

Guarinó y Manso los cuales tienen prevista su entrada en operación para 2010 y

2011, respectivamente. Éstos aumentan la producción y posibilidad de generación en

la Central Miel I y conjuntamente entregarán al sistema energético aproximadamente

la energía que produce la Central Miel I actualmente.

Plan de Expansión de Corto Plazo 2010-2015

Este Plan de Expansión está conformado por los proyectos hidroeléctricos Amoyá y

Sogamoso. El primero de ellos con un costo de COP 389.164 millones tendrá una

21

capacidad instalada de 80 MW y se estima su entrada en operación comercial para

2010. De otro lado el Proyecto Hidroeléctrico Sogamoso se constituye en el principal

activo en la expansión de su oferta en generación de energía, el cual aprovechará las

aguas del río Sogamoso para generar 5.056 GWh-año mediante una central

hidroeléctrica de 820 MW. Este proyecto tiene un costo aproximado de USD 1.400

millones. Su construcción se inició en febrero de 2009 y su terminación se prevé para

2013.

El resultado de estos proyectos de expansión indica la estrategia en generación de

ISAGEN S.A. que busca expandir su capacidad de oferta eléctrica en 48%, llevando la

capacidad instalada a 3.164 MW (2014) de 2.132 MW (2009) en un período de cinco

años. La inversión total estimada de esta estrategia es de COP 4,5 billones y se

espera tenga un efecto multiplicador sobre su estructura de resultados.

Es posible percibir cómo la estrategia competitiva está basada en la expansión de su

infraestructura productiva. En el mediano plazo la estrategia de internacionalización

está restringida por la alta demanda de recursos financieros requerida por los

proyectos de generación local. No obstante, en el año 2014, posterior al ingreso del

proyecto Sogamoso, se espera que ISAGEN S.A. duplique su capacidad de

generación de efectivo y materialice su estrategia de internacionalización, ampliando

su accionar en el mercado latinoamericano.

1.3.2. Estructura de capital frente al valor de mer cado

En aras del crecimiento y futura expansión, el objetivo básico financiero de cualquier

organización económica o empresa, está encaminado hacia la búsqueda constante de

la generación de valor que maximice la riqueza de los inversionistas.

Para lograr tal objetivo la empresa debe buscar en el mercado las formas de

financiarse que le resulten más baratas y de esta forma optimizar su valor. La

estructura de capital se define como la forma en que un ente económico obtiene

recursos para financiar sus activos. Entre las fuentes financieras de la empresa se

22

encuentra el pasivo exigible o deuda que se constituye en un recurso ajeno de los

acreedores, y el no exigible, capital o patrimonio correspondiente a recursos propios

que pertenecen a los inversionistas. De manera implícita, la estructura de capital

supone un acuerdo entre los proveedores de capital financiero sobre cómo repartir los

flujos de caja que los activos producirán en el futuro (Luna Butz, 2006).

En este orden de ideas, el valor de mercado de una empresa (V) puede definirse como

el valor actual de los flujos de caja futuros que está en capacidad de generar,

mediante el uso y aprovechamiento de sus activos los cuales son trasladados a manos

de sus inversionistas (accionistas y acreedores). Así que el valor de mercado de la

empresa, es decir de sus activos, debe estar acorde con el valor de mercado de su

patrimonio (E) y sus deudas (D):

DEV +≈

Con esta relación, se pone de manifiesto que el valor de la empresa se calcula de

forma exógena e independiente ya que sólo depende de los flujos de caja que genere;

en consecuencia, de él se puede derivar de manera endógena la estructura de capital,

es decir, los valores para el patrimonio (E) y la deuda (D). Es así como partiendo del

concepto de estructura de capital, los empresarios deben buscar aquella combinación

óptima de recursos que les permita la maximización del valor de su empresa, la cual

recibe el nombre de “estructura óptima de capital”.

Bajo este esquema, el problema de la estructura de capital concierne al efecto que

sobre el valor de mercado de la empresa se presenta, una vez se modifica la

composición de patrimonio y deuda, dado que las variaciones en dicha estructura

impactan la tasa de descuento de los flujos de caja generados, o lo que es lo mismo el

valor de la empresa. Esta tasa de descuento (k0) se define como un costo promedio

ponderado de capital de la fuente financiera de largo y mediano plazo, fondos propios

y deuda respectivamente, constituidos en acciones y obligaciones.

∗

∗

+∗

+∗ +−=⇒+−=

V

Ee

V

Di0

DE

Ee

DE

Di0 kkkkkk tt 11 **

Donde ki y ke son los costos de oportunidad marginales asociados a las deudas (de

corto y mediano plazo desgravando sus intereses) y las acciones ordinarias

respectivamente. En torno a la relación entre estos elementos, surgen interrogantes

23

que la teoría financiera busca resolver: ¿La estructura de financiación afecta el valor

de mercado de una empresa?, de ser así, ¿Existe una combinación óptima de

recursos que maximice el valor de dicha empresa?

Desde la perspectiva del costo promedio ponderado de capital y bajo el supuesto de

costos marginales constantes, es decir ki y ke, se puede percibir que éste dependerá

de los pesos relativos de ambas fuentes financieras. Significa, que el costo promedio

ponderado de capital (k0) varía de acuerdo al cambio que se de en la estructura de

capital a largo plazo. Por lo anterior, el problema de optimización podría entonces

centrarse en buscar la mezcla óptima de recursos (E y D) que minimice k0, logrando

así la maximización del valor de mercado de la empresa dada la mínima tasa de

descuento de los flujos de caja generados. A la mezcla óptima de recursos a largo

plazo se le denomina estructura de capital óptima, la cual difiere de la estructura

financiera ya que esta última incluye todos los plazos de las fuentes financieras de la

empresa (Mascareñas, 2008).

Históricamente, muchas han sido las posiciones de la Teoría Financiera acerca del

endeudamiento óptimo que debería asumir una compañía. En un inicio, todos los

análisis se basaban en mercados perfectos llegando a conclusiones contradictorias

con la realidad. Posteriormente, el modelo de Modigliani Miller (Modigliani & Miller,

1958) sirvió de referencia para posteriores investigaciones que relajaron las

restricciones de sus hipótesis, dando cabida a alguna imperfección o situación real del

mercado.

1.3.3. Aproximación teórica al óptimo de la estruct ura de capital

En principio, las teorías de la estructura de capital se ubican en una de dos grandes

corrientes de pensamiento, de acuerdo a la aceptación o no de la existencia de una

estructura óptima de capital (Tenjo, López, & Zamudio, 2006). El óptimo de los

recursos de financiación de una empresa, implica la existencia de costos y beneficios

24

derivados de diferentes niveles de apalancamiento. Dichos costos y beneficios se

miden de acuerdo a su efecto sobre el valor de mercado.

En términos de un mayor endeudamiento, los beneficios asociados son las ventajas

tributarias inherentes al pago de intereses y la solución de problemas de agencia,

dado que el endeudamiento se constituye en una herramienta a favor de los

propietarios de la empresa para controlar a los administradores y absorber el flujo de

caja de la misma (Modigliani & Miller, 1963). De otro lado, los costos en un ambiente

de mayor apalancamiento se equilibran con los beneficios anotados, neutralizando el

efecto de la deuda sobre los resultados financieros. Estos costos se relacionan con la

probabilidad y los costos de quiebra, el riesgo moral, los costos de monitoreo y los

costos de la deuda (Tenjo, López, & Zamudio, 2006).

Por su parte, el enfoque que rechaza la existencia de un punto óptimo para la

estructura de capital atribuye esta situación a la asimetría en la información entre

administradores y propietarios de la empresa, así como otras ineficiencias del

mercado, factores tecnológicos y sectoriales y conflicto de intereses. De acuerdo con

este enfoque, aunque se busca la maximización del valor, la estructura de capital

queda indefinida, vinculándola a las diferencias entre los grupos de control que

participan en las decisiones de la empresa.

1.3.4. Teoría de la estructura de capital

El enfoque tradicional afirma que el problema de optimización de la estructura de

capital subyace al punto donde se minimiza el costo promedio ponderado de capital

(k0), ya que cuando se alcanza este punto el valor de la empresa, a su vez, se está

maximizando. Esta teoría se apoya en la minimización del costo y la maximización del

valor de la empresa. A pesar que hoy en día no se han identificado todas las

imperfecciones que puede tener un mercado, y que no todas las conocidas se incluyen

en los análisis, poco a poco se han involucrado para evaluar los impactos en la

relación endeudamiento-valor de la empresa, llegando a un consenso de que el valor

de las empresas puede variar a través del endeudamiento por el efecto fiscal y otras

imperfecciones del mercado como los costos de dificultades financieras, los costos de

agencia y la asimetría de información.

25

Más recientemente otras investigaciones focalizan su atención en el estudio del

mercado real y se identifican aspectos como: características del producto y el

consumo, el nivel de competencia sectorial, la influencia de la estructura de capital en

los resultados de las disputas por el control de las empresas, entre otras; concluyendo

que en estos casos las empresas fijan una estructura de capital óptima, siguiendo los

lineamientos de la teoría del trade- off, la cual afirma que se compensan los costos con

los beneficios, tal como se expone en el tratamiento del mercado imperfecto.

Es así como para aquellos que aceptan la existencia de una estructura óptima de

capital, se analizan dos escenarios: mercados perfectos y mercados imperfectos; en

el primero se desarrollan las primeras teorías sobre las decisiones de financiación,

conocidas como teorías clásicas, la más antigua de ellas la tesis tradicional y después

la tesis de irrelevancia de Modigliani Miller (Modigliani & Miller, 1958). Ambas con

posturas contrarias al efecto del endeudamiento sobre el costo de capital y el valor de

la empresa. Posteriormente, Modigliani y Miller (Modigliani & Miller, 1963), al introducir

a su modelo inicial los impuestos, modificaron su teoría inicial, sugiriendo que si se

tiene en cuenta el beneficio tributario se optimiza el valor de la empresa, por lo tanto,

lo ideal sería endeudarse al máximo. No obstante, otros estudios mostraban que este

beneficio sólo era parcial debido a que las empresas tienen opción de otros ahorros

fiscales diferentes a la deuda.

1.3.4.1. Enfoque de mercado eficiente

El enfoque de mercado eficiente o perfecto se rige bajo los siguientes supuestos para

afirmar la existencia de una estructura óptima de capital:

• Los mercados de capitales operan sin costo.

• El impuesto sobre la renta de personas naturales es neutral.

• Los mercados son competitivos.

• El acceso a los mercados es idéntico para todos los participantes.

• Las expectativas son homogéneas.

26

• La información no tiene costo, no existen costos de quiebra.

• Es posible la venta del derecho a las deducciones o desgravaciones fiscales.

Adicionalmente, se considera que las empresas reparten las utilidades del periodo en

su totalidad, y los dividendos permanecen constantes en el tiempo. Bajo estos

supuestos, los expertos financieros consideraban respecto a la política de

endeudamiento de la empresa hasta antes de 1958, que era factible obtener una

estructura financiera óptima mediante el uso moderado del apalancamiento financiero

que, al ser una fuente de recursos más barata, conllevaría a minimizar el costo medio

ponderado y, por consiguiente, a maximizar el valor de la empresa.

En 1952 David Duran es el primero en proponer una hipótesis en torno a la relación

entre valor y endeudamiento, argumentando independencia entre el valor de mercado

de una empresa y su correspondiente estructura de capital, aunque posteriormente

reflexionaría frente a ésta. Por la misma época, Merton Miller gracias a desarrollos

empíricos con empresas cotizadas en bolsa concluye la inexistencia de una relación

entre el costo promedio ponderado de capital y la mezcla de recursos (Mascareñas,

2008).

Cuatro años después Merton Miller en compañía de Franco Modigliani reafirman la

hipótesis de Duran, es decir, concluyen que la capacidad generadora de flujos de caja

de la empresa es independiente del tamaño de su apalancamiento financiero

(estructura de capital), al igual que la tasa de descuento de dichos flujos (k0). En este

sentido, Modigliani –Miller, generaron dos proposiciones, las cuales han sido la base

de la gran mayoría de análisis posteriores sobre la existencia de la estructura óptima

de capital. La proposición I de MM indica que el valor de mercado de la empresa sólo

depende de la capacidad para generar recursos con el uso de sus activos, sin importar

de donde provienen los recursos que los financian ya que la estructura de capital

escogida no altera su valor, sin tener en cuenta el efecto impositivo.

Esta proposición está soportada en los siguientes supuestos:

• Los accionistas pueden obtener recursos externos a tasas iguales a las compañías

(tasa libre de riesgo), en caso contrario es fácil demostrar que un mayor

27

apalancamiento de la compañía presenta beneficios para la empresa y los

accionistas

• Expectativas homogéneas de los agentes por lo tanto no existe asimetría de

información

• Los costos de agencia no existen (el administrador siempre busca maximizar el

valor de la compañía)

• El flujo de caja operativo no se ve afectado por la estructura de capital de la

compañía

• Clase de riesgo idéntico

• Flujos de caja perpetuos conocidos

• No existen costos de quiebra

• La firma sólo tiene dos acreedores (Deuda y Patrimonio)

• Mercados de capital perfectos

• Ausencia de impuestos

• Ausencia de costos de transacción

Después de demostrado lo anterior, estudian la influencia de las imperfecciones del

mercado en los flujos de caja generados por la empresa y, en consecuencia su valor:

• Efecto impositivo: Es posible percibir que los impuestos tienen un impacto en la

escogencia del nivel de deuda y capital de una compañía, ya que estos brindan un

beneficio tributario al disminuirse la base gravable vía intereses, esto se traduce en

un menor costo del capital por lo tanto en un mayor valor de la empresa.

• Costos de quiebra: Este riesgo reduce el valor potencial de la firma y resulta de

obtener una deuda superior a la que se puede asumir. A medida que las empresas

obtienen un mayor nivel de endeudamiento, los riesgos financieros se incrementan

por lo cual se puede ver reflejado en un impacto negativo sobre el valor de la

empresa. Es por esto que puede existir un nivel de riesgo superior al beneficio que

se puede obtener vía escudo fiscal.

28

• Información imperfecta: A pesar de darse en la mayoría de los mercados, éste se

incrementa principalmente en países que no tienen un mercado financiero muy

desarrollado.

• Riesgo de agencia: En inherente al conflicto de intereses que puede existir entre

los administradores y los accionistas de la firma, donde éstos últimos pueden tener

un mayor control de la compañía sin ser los administradores, para evitar

inversiones y gastos inadecuados. De esto se deriva la segunda proposición en la

cual plantean que la maximización del valor de la compañía no es independiente

de su estructura de capital por lo cual se puede llegar a establecer un nivel óptimo

de la mezcla de fuentes de recursos (deuda/patrimonio).

1.3.4.2. Enfoque de mercado ineficiente

Desde el contexto de mercados imperfectos la Teoría del Equilibrio de la estructura de

capital, también llamada Trade-off Theory, la cual postula que cada ente económico o

empresa tiene una estructura de capital “óptima”, que se deriva de la interacción

simultánea de los efectos impositivos, costos de transacción de la deuda y costos de

insolvencia. Por tal razón resulta importante fijar un nivel objetivo de apalancamiento

(ratio deuda/patrimonio), con el fin de compensar las ventajas tributarias con los costos

asociados a la deuda y el mayor riesgo de insolvencia, toda vez que el apalancamiento

financiero aumente manteniendo los activos constantes, de ahí viene el equilibrio, ya

que se supone que la empresa sustituye deuda por capital o viceversa hasta el punto

que maximiza su valor (Harris & Raviv, 1991).

Sin embargo, es difícil medir y cuantificar los costos y beneficios del endeudamiento y

en consecuencia conocer la mezcla óptima de la estructura de capital. En su mayoría,

los conocedores del tema argumentan que la existencia de tal estructura es única para

cada empresa pero variable en el tiempo, de acuerdo con los cambios y posible

maduración en la naturaleza del negocio y los mercados de capitales (Mascareñas,

2008). Por su parte, la Teoría de la Jerarquía de las Fuentes de Financiación,

expuesta por Stewart Myers en 1984 (pecking order theory) señala el problema de la

información asimétrica entre los accionistas y administradores, dado que los primeros

29

disponen de menos información sobre la situación financiera de la empresa respecto a

los otros.

1.3.5. Instrumentos de financiación

Existen diferentes instrumentos financieros que permiten canalizar el ahorro hacia la

inversión, con lo cual se facilita el acceso de la empresa a recursos financieros

necesarios para el desarrollo de proyectos de inversión.

1.3.5.1. Papeles comerciales

Se definen como pagarés ofrecidos en el mercado de valores emitidos masiva o

serialmente. Toda empresa que tenga la capacidad de hacerlo, podrá emitir papeles

comerciales para ser colocados por medio de oferta pública, previa autorización de la

Superintendencia Financiera. Características

• Plazos: 90, 120, 180 y 270 días, rotativos dentro de 1 año de plazo de colocación,

lo que significa que se pueden distribuir estos plazos sin que en ningún momento

excedan los dos años desde la publicación del primer aviso de oferta.

• Amortización: El pago del capital se realiza un 100% al final del término de cada

serie ofrecida.

• Pago y tasa: Periodo vencido, normalmente indexados a la tasa DTF.

• Modalidades de oferta: Emisión rotativa con posibilidad de prórroga por un plazo

igual al periodo inicial.

Los papeles comerciales pueden ser recolocados, en este proceso la banca de

inversión (que hace las veces de estructurador de la emisión) contacta al emisor para

informarle acerca del vencimiento de los títulos. El emisor entonces decide si desea

efectuar la recolocación de los títulos. Los colocadores contactan a los tenedores de

los papeles o a los compradores potenciales. Los compradores potenciales efectúan la

demanda y entregan el dinero. Esto dura entre 8 y 10 días hábiles desde el anuncio de

la banca de inversión. El banquero de inversión como estructurador debe optimizar

junto a la calificadora de riesgo los mecanismos de apoyo crediticio y reducir los

30

costos, de tal manera que se logre conseguir la calificación esperada. La calificadora

observará los siguientes aspectos para establecer la calificación:

• Calidad crediticia y pago oportuno

• Garantías ofrecidas

• Estructura financiera y legal de la emisión

• Separación del emisor frente a la emisión

Mercado objetivo y costo de la emisión

El mercado objetivo para este tipo de emisiones está compuesto por los inversionistas

a mediano y corto plazo.

• Carteras colectivas

• Fondos de cesantías

• Fondos de pensiones voluntarias

• Fondos de valores e inversión

• Personas naturales

Ventajas de los papeles comerciales

Tienen costo similar al de otras alternativas de financiación de corto plazo,

amortización total del capital al final de su vigencia, son prorrogables, se cuenta con

una tasa fija para el endeudamiento obtenido, no requieren la constitución de garantías

reales, tienen una vigencia de un año a partir de la primera colocación, facilidad

operativa al estar obteniendo todos los recursos de una sola entidad, las ventajas

propias de estar dentro del mercado de capitales y no generan impuesto de timbre.

1.3.5.2. Bonos

Es un mecanismo de financiación a través del cual se pueden captar recursos del

mercado público de valores con papeles que representan deuda de la compañía con

el público y los inversionistas en general. Como estructurador, la banca de inversión

31

está en capacidad de elaborar este título con diferentes series, montos, plazos, tasas

de referencia y monedas.

Características

• Los plazos más utilizados dependen de la forma como sean referenciada la tasa de

interés: usualmente DTF para tres años e IPC para 5,7 y 10 años

• Amortización: El pago del capital se realiza un 100% al final del plazo de cada serie

ofrecida

• Pago de intereses: Mes vencido, trimestre vencido, semestre vencido y año vencido

• Tasa de referencia: DTF, IPC o tasa fija

• Monto: Superior a 50.000 millones

Calificación

• AAA: Emisiones con la más alta calificación crediticia y con un factores de riesgo

prácticamente inexistentes.

• AA+, AA y AA-: Emisiones con muy alta calidad crediticia y con muy bajo factor de

riesgo más que todo ligado a cambios económicos.

• A+, A y A-: Emisiones con buena calidad crediticia y con buenos factores de

protección para el riesgo. En periodos de baja actividad económica están más

expuestas a las variables macroeconómicas.

• BBB+, BBB y BBB-: Los factores de protección al riesgo normalmente son inferiores

al promedio, no obstante se consideran suficientes para una inversión prudente,

durante los ciclos económicos las empresas con estas calificaciones pueden

experimentar grandes cambios en sus ingresos.

Mercado objetivo

El mercado objetivo para este tipo de emisiones está compuesto por los inversionistas

a mediano y largo plazo.

• Carteras colectivas

• Fondos de cesantías

32

• Fondos de pensiones voluntarias

• Fondos de valores e inversión

• Personas naturales

Costos involucrados

• Costos de estructuración

• Costos de premercadeo

• Calificación

• Deceval

• Bolsa de Valores de Colombia

• Comisión de colocación

• Pago de intereses

Ventajas de los Bonos

En la actualidad la liquidez del mercado supera las oportunidades de inversión. El

portafolio de inversiones está altamente concentrado en títulos y papeles de la Nación,

por lo cual las emisiones privadas resultan altamente atractivas. Adicionalmente, las

sociedades comisionistas y las instituciones financieras invierten activamente en

bonos del sector real.

1.3.5.3. Titularización de activos

Consiste en la movilización de activos buscando que aquellos que sean ilíquidos se

conviertan en líquidos. Se debe hacer una transferencia de los activos, de forma que

se constituya un patrimonio autónomo, con total autonomía y estructura financiera,

adecuadas a las condiciones de riesgo aceptables por los futuros inversionistas.

Partes del proceso

• Originador: Es quien tiene interés en darle liquidez a unos activos propios con el fin

de obtener recursos frescos.

33

• Estructurador: Es quien realiza los cálculos matemáticos y estadísticos, el análisis

histórico, la proyección de flujos, análisis de riesgo, cálculos de índices y define la

estructura jurídica para el desarrollo del proceso.

• Agente de manejo: Las sociedades fiduciarias que actúan en representación del

patrimonio autónomo.

• Calificadora: Dependiendo del tipo de proceso la firma calificadora deberá emitir un

concepto de calificación de riesgo sobre los títulos valores emitidos por el

patrimonio autónomo.

• Representante legal de los tenedores de los títulos: Sociedad fiduciaria que realiza

todos los actos de administración y conservación que sean necesarios para el

ejercicio de los derechos y la defensa de los intereses comunes de los tenedores,

representándolos a ellos en todo lo concerniente a su interés común y colectivo.

• Administrador de la emisión: Entidad que realiza la custodia y la administración

mediante el mecanismo de anotación en cuenta y actúa como agente de pago de la

emisión, ejerciendo todas las actividades operativas derivadas del depósito de la

emisión. Puede ser Deceval o una sociedad fiduciaria.

• Reguladores: Es la Bolsa de Valores la cual autoriza la inscripción de los títulos en

dicha entidad para su posterior transacción en el mercado secundario.

• Otras entidades: Las entidades del sector público requieren autorización del

Ministerio de Hacienda, de Planeación Nacional y del Consejo Distrital o

Departamental, según sea el caso.

• Superfinanciera: Autoriza la inscripción de los títulos y autoriza la oferta pública.

Adicionalmente la Superfinanciera interviene cuando se pone en peligro la solvencia

o estabilidad financiera, porque no es acorde a las condiciones del mercado o se

asume riesgo excesivo.

• Inversionista: Normalmente son institucionales. Sin embargo, dependiendo de las

características de los mismos puede ser una inversión muy atractiva para las

personas naturales.

Etapas de la titularización

• Selección del activo

• Análisis financiero y calificación del título

34

• Creación del marco legal del proceso mediante un contrato de fiducia mercantil que

genera la constitución del patrimonio autónomo

• Emisión y colocación de los títulos

Clasificación de los títulos

• Títulos de participación: El inversionista participa de las utilidades o de las pérdidas

generadas por la explotación de los bienes y la valorización de los mismos.

• Títulos de contenido crediticio: El inversionista obtiene un rendimiento fijo y

esperado desde el inicio de la emisión.

• Títulos mixtos: Títulos de participación con una rentabilidad mínima, propia de los

títulos de contenido crediticio.

Ventajas de la titularización

• Se usa para desarrollar proyectos de infraestructura

• No aumenta el endeudamiento del proyecto

• Optimiza los recursos ilíquidos

• Aprovecha los activos futuros que aun no existen

1.3.5.4. Emisión masiva de acciones

Emisión de acciones ordinarias, preferenciales y privilegiadas de la compañía. El

mercado accionario ha mostrado tener apetito para las nuevas emisiones y se ha visto

un ambiente de confianza por parte de los inversionistas locales hacia este mercado.

Se están acabando los títulos en el mercado por las últimas reorganizaciones

empresariales. Para el emisor es interesante emitir acciones ya que no incrementa su

deuda y favorece el flujo de caja de la compañía. El costo de la operación

normalmente es alto por lo tanto se tiene que promocionar muy bien y estructurar de

manera correcta para que se logre el resultado esperado. La empresa debe

proporcionar al mercado financiero toda la información necesaria para que la emisión

sea exitosa.

35

1.3.5.5. Emisión Privada de acciones

Se estructura una emisión privada de acciones por un monto menor al de la emisión

masiva con el objetivo de llegar sólo a inversionistas institucionales. La estrategia se

desarrolla con la entidad que va a hacer la colocación de las acciones.

Ventajas

• Los términos y condiciones del proceso y de las acciones pueden ser hechos a la

medida de los inversionistas

• Mayor facilidad para la renegociación o recaptación

• Convocan un menor número de inversionistas

• No genera derechos de oferta pública

• No aumenta el endeudamiento de la compañía

1.3.5.6. Bonos convertibles en acciones (BOCEAS)

Los bonos obligatoriamente convertibles son bonos ordinarios que serán convertidos

en acciones de la misma compañía emisora, mediante una opción call por parte del

emisor, que obliga a la convertibilidad o una opción put por parte del tenedor, en el

momento que la convertibilidad lo beneficie o ambas. Los bonos opcionalmente

convertibles en acciones son conocidos como (BOCAS) y tienen prácticamente las

mismas características que los BOCEAS. Normalmente los tenedores de los BOCEAS

y de los BOCAS están dispuestos a recibir un cupón más bajo debido al beneficio

futuro de la convertibilidad de estos bonos. Los trámites son significativamente más

sencillos que una emisión masiva de acciones. Primero se estructura el bono, se fija el

cupón y se redacta un reglamento.

Ventajas

• El emisor se financia a una tasa relativamente baja

• El emisor logra una financiación que no compromete su caja, puesto que no tiene

que pagar en efectivo la redención del capital

• Combina el potencial crecimiento de la acción con la estabilidad de un bono

36

• No hay dilución de la propiedad accionaria, si los accionistas suscriben los bonos

convertibles de acuerdo con su participación

• Cuando los bonos se convierten en acciones se disminuye la duda corporativa

• El gasto de intereses es deducible de impuestos, lo que genera un ahorro que

repercute positivamente en el costo de la financiación

1.3.5.7. Crédito sindicado

Es un crédito otorgado por dos o más instituciones, en términos y condiciones

similares (tasa, plazo, covenants y garantías) administrado por un agente. Las

obligaciones de las entidades financieras son de diferente naturaleza. Cada entidad

financiera no es responsable por las obligaciones de las demás, no existe compromiso

de participación por montos iguales y las entidades financieras comparten el prepago y

ciertas comisiones de pro-rata a nivel de la participación. Se puede presentar como

sindicado primario o secundario, es decir, compra de cartera.

Partes del proceso

• Estructurador: Es la entidad que se encarga de definir la generalidad de

condiciones bajo las cuales se otorga el crédito

• Agente administrativo: Es la entidad que se involucra con el deudor y con los

bancos, transmitiendo información para cada uno de ellos. Recibe los recursos

desembolsados, realiza el pago de intereses y de capital y presenta los informes

requeridos a los bancos participantes

• Bookrunner: Es la entidad que se encarga de mercadeara la transacción, definir y

llevar control de los compromisos y de los montos otorgados por cada una de las

instituciones financieras

• Agente para el manejo de las garantías: Administra las garantías o fuentes de

pagos otorgadas por el deudor

• Entidades participantes: Son aquellas que participan de la sindicación con un

monto determinado

• Deudor

37

1.3.5.8. Project Finance

Es un mecanismo de financiación de inversiones de gran envergadura que se sustenta

tanto en la capacidad del proyecto para generar flujos de caja que puedan atender la

devolución de los préstamos como en contratos entre diversos participantes que

aseguran la rentabilidad del proyecto. Asimismo, son proyectos caracterizados por

incluir tecnologías ampliamente maduras.

El aumento de grandes inversiones en infraestructuras y la tendencia de los gobiernos

a reducir sus niveles de déficit presupuestario, ha sido un hecho fundamental en el

desarrollo del Project Finance. Esta figura permite tanto a la Administración pública

como a la empresa privada emprender proyectos cuya inversión en capital es elevada.

El Project Finance es una técnica de uso generalizado en la implantación del sector de

telecomunicaciones (telefonía móvil, televisión por cable, etc.). Sin embargo, en la

actualidad, ha tomado mucha fuerza en sectores como el eléctrico o del transporte,

permitiendo desplazar estas grandes inversiones, históricamente unidas al sector

público, hacia el sector privado.

1.3.6. Valoraciones previas de ISAGEN

Se han hecho diferentes valoraciones de la empresa ISAGEN S.A. en momentos del

tiempo diferentes y por tanto con diferentes consideraciones. En 2007, antes del

Programa de Enajenación de Acciones, la Banca de Inversión Bancolombia S.A.

presenta una valoración de la empresa hasta 2016 con una estructura de capital

compuesta por 72 por ciento recursos propios y 26 por ciento deuda en pesos y 2 por

ciento en dólares; con su correspondiente costo de capital de 14 por ciento nominal

pesos, llegando a una valor de la empresa de $1.130 pesos por acción por el método

de Flujo de Caja Libre Descontado, FCLD (Bancolombia, 2007). Para inicios de 2009

INTERBOLSA, Comisionista de Bolsa, hace ajustes metodológicos y cambios en los

supuestos de valoración que periódicamente realiza de ISAGEN S.A. con el fin de

reflejar la crisis financiera internacional y la realidad de la compañía, tomando en

38

consideración el desarrollo de los cuatro nuevos proyectos hidroeléctricos, una

disminución de la demanda de energía de acuerdo con UPME (Unidad de Planeación

Minero Energética) y cambios en los precios medios de los contratos en bolsa. Así

mediante la metodología de FCLD, obtuvo un costo de capital promedio para el

periodo 2009-2015 de 15.01%, frente a 14.61% de la anterior valoración, llegando a un

valor de la acción a diciembre del 2009 de $1.493 pesos con una estructura de capital

70/30 y una recomendación de venta dada la sobrevaloración del mercado (Dauder &

Agudelo, 2009). En Junio del mismo año, en un trabajo realizado por Asesores en

Valores con la misma metodología y un periodo de ocho años, se obtiene un costo de

capital de 13.7% con una estructura de 74/26 por ciento hallando un valor de la acción

de $2.590 pesos para el cierre de 2009, concluyendo con una recomendación de

compra de la acción (Zuñiga S., Maya Toro, Rodriguez Hernandéz, & Romero

Pachón, 2009).

La valoración más reciente corresponde al desarrollo propuesto por Eduardo Sánchez

de Valores Bancolombia, quién estima en agosto de 2009 un valor justo de $2.000 y

$2.200 pesos por acción para finales de 2009 y 2010 respectivamente, derivado del

modelo de FCLD y un horizonte de tiempo de once años, con una estructura 80/20 y

una tasa de descuento de 13.5% (Sánchez Gómez, 2009).

39

2. METODOLOGÍA DEL PROYECTO

Para el desarrollo de este trabajo, se deberán realizar unas actividades, que de una

manera muy ordenada permitirán la consecución de los objetivos que se han

propuesto. A continuación se detallan estas actividades:

1. Planteamiento de los objetivos que se quiere alcanzar con el proyecto.

2. Recolección y clasificación de la información financiera correspondiente a los

estados financieros de los últimos cinco años de la empresa ISAGEN S.A., así

como de las variables macroeconómicas para desarrollar el modelo financiero de

valoración.

3. Hacer una revisión del arte mediante la lectura y análisis de libros, papers y todo

tipo de documentos que permitan ampliar el conocimiento sobre estructura de

capital y las diferentes teorías alrededor de ésta.

4. Comparación de ISAGEN S.A. con las compañías del sector.

5. Plantear supuestos de proyección de acuerdo con información sectorial, histórica

de la compañía así como las expectativas del mercado.

6. Hacer un análisis de los diferentes instrumentos financieros que podría utilizar

ISAGEN S.A. basado en una evaluación de su situación financiera.

7. Utilizar la estructura de capital actual de la compañía para hacer una valoración de

ISAGEN S.A. por el método de FCLD.

8. Plantear distintos escenarios con la estructura de capital de ISAGEN S.A.

utilizando los instrumentos financieros que más le convengan.

9. Evaluar la compañía con las distintas opciones de apalancamiento que se

planteen.

10. Definir la opción más acorde con la estrategia corporativa de ISAGEN S.A.

11. Establecer conclusiones a partir del desarrollo del proyecto.

40

3. DESARROLLO DEL PROYECTO

3.1. Análisis financiero

El análisis financiero que a continuación se presenta para ISAGEN S.A. durante el

periodo 2005-2009, comprende una aproximación a la situación financiera actual que

permite entender su historia y futuro inmediato, así como los objetivos planteados por

la organización mediante un estudio de los principales estados financieros: estado de

resultados y balance general, flujos de caja e indicadores financieros.

3.1.1. Estado de Resultados

3.1.1.1. Ingresos Operacionales

En los últimos años, ISAGEN S.A. ha alcanzado una gran relevancia ya que ha

crecido en medio de un escenario de alta competencia. Desde 2006, viene creciendo a

tasas superiores al 12% anual, llegando el año pasado a ingresos por más de COP 1.4

billones. El crecimiento se debe a varios factores, que van desde la gestión comercial

que ha permitido mantener relaciones de largo plazo con sus clientes a los que les

ofrece diferentes soluciones energéticas, hasta su incursión en nuevos modelos de

negocio explotando el potencial de venta de energía, en forma directa, a países

vecinos. En Agosto de 2009 firmo la prórroga, por un año, de la venta de 550 GWh

año a Venezuela, la cual se está desarrollando desde 2008.

El core del negocio de la empresa ISAGEN S.A. se resume en tres principales

actividades: Generación de energía, comercialización de energía y servicios

adicionales. La estructura de ingresos que la empresa percibe es atribuible en un 77%

a las ventas de energía por contratos nacionales e internacionales, siendo los

nacionales la principal fuente de recursos, 63% en el último año. En el mercado

nacional ISAGEN S.A. celebra contratos con agentes regulados (comercializadores) y

no regulados (clientes finales industriales).

41

Ilustración 1: Evolución Ingresos Operacionales ISA GEN S.A.

Fuente: Estados Financieros ISAGEN S.A.

Las ventas de energía en Bolsa se constituyen en el segundo rubro más importante,

ya que representan en promedio en los últimos cinco años el 19% de los ingresos

totales. Es importante precisar, en términos de operatividad del negocio, que la

comercialización de energía por contratos es una negociación a plazo donde se pacta

un precio hoy para una venta futura en una cantidad dada; mientras que las

negociaciones de precio en el mercado spot, se determinan por la interacción de la

oferta y la demanda originadas en la Bolsa de Energía donde se transan los

excedentes o faltantes de energía para cumplir los contratos de largo plazo. En tercer

lugar, se encuentran los ingresos que la empresa percibe por servicios técnicos y

ventas de gas, en conjunto representan en promedio 4% de los ingresos entre los

años 2005 y 2009.

Ilustración 2: Composición de Ingresos Operativos d e ISAGEN S.A.

Fuente: Estados Financieros ISAGEN S.A.

42

Generación de energía

ISAGEN S.A. actualmente cuenta con una capacidad instalada de 2.132 MW por la

operación de cinco centrales de generación, incluyendo una central térmica, ubicadas

en tres departamentos de Colombia (Antioquia, Santander y Caldas) y representa a la

interconexión eléctrica con Venezuela con 150 MW. Esta capacidad de generación la

ubica como la tercera empresa generadora de energía más grande de Colombia, que

equivale al 16% de la capacidad total del Sistema Interconectado Nacional, distribuida

en 1.832 MW hidráulicos y 300 MW térmicos.

Ilustración 3: Activo Operativo

Fuente: ISAGEN S.A.

La producción de energía de ISAGEN S.A. se ha caracterizado a lo largo del tiempo

por mantener niveles apropiados de disponibilidad, que le permiten cumplir con los

compromisos comerciales, el cargo por confiabilidad y la oferta en bolsa. En la última

vigencia alcanzó una generación de 9.259,8 GWH, la cual no habría sido posible sin la

efectiva gestión de la operación y la ejecución oportuna de los planes mantenimiento

de las centrales. De la generación total 93.9% corresponde a generación hidráulica y

6.10% a generación térmica; cabe anotar que no se presentaron importaciones con

Venezuela.

43

Ilustración 4: Participación de las centrales en la generación neta

Fuente: Informe Financiero ISAGEN 2009

Durante el periodo 2005 a 2009 la generación neta de energía creció a una tasa

promedio anual de 6%. La Central San Carlos participa en promedio con el 72% de la

energía generada por ISAGEN S.A. En el año 2009 generó 6.423 GWH equivalente al

69.35% del total de la energía generada por la compañía. Le sigue por máximo de

generación la Central Miel I quien en 2009 generó 1.420 GWH y en promedio participa

con el 16% de la producción de energía.

Tabla 2: Generación Neta ISAGEN 2005-2009

Fuente: Informe Anual ISAGEN S.A. 2009

Respecto a 2008, la generación de energía disminuyó en 8.36% y su participación en

el Sistema Interconectado Nacional (SIN) varió del 18.56% en el 2008 al 16.54% en el

2009 en razón a que en el último trimestre del 2009, por los indicios del inicio del

fenómeno El Niño, la generación térmica en el SIN tuvo un aumento importante.

44

Comercialización de energía

El mercado de la energía en Colombia ha experimentado un crecimiento importante,

generando nuevas oportunidades para la compañía así como la posibilidad de atender

cada vez más clientes. ISAGEN S.A. atiende clientes comercializadores que

suministran energía al Mercado Regulado y a Grandes Consumidores, representados

en su mayoría por la gran industria. Además, comercializa su energía en casi todas las

regiones del territorio nacional y presta atención local en Bogotá, Cali, Barranquilla y

en su sede principal en Medellín.

Ilustración 5: Evolución de la demanda doméstica de electricidad

Fuente: ISAGEN S.A.

En 2009 la demanda doméstica alcanzó 54.679 GWH, lo que significó un incremento

de 1,5% frente a la demanda del año anterior. En los últimos dos años la demanda ha

presentado una notoria disminución en su ritmo de crecimiento, explicado por la crisis

económica mundial desatada a inicios de 2008, lo que impactó negativamente el

crecimiento económico del país y se reflejó en la demanda eléctrica de los clientes no

regulados (Clientes Finales Industriales-CFI-), consecuencia de la menor actividad

manufacturera tal y como se puede apreciar en la ilustración 5.

45

Ilustración 6: Crecimiento del PIB frente al crecim iento de la demanda de energía no regulada 2008-2009

Fuente: ISAGEN S.A.

Servicios adicionales

ISAGEN S.A. presta asesoría personalizada, brindando a sus clientes un completo

portafolio de energéticos integrados por la electricidad y el gas, y una vasta gama de

servicios de mantenimiento, expansión energética y eficiencia energética. También se

constituye en uno de los principales agentes de la Bolsa de Energía y es el

representante de la interconexión eléctrica con Venezuela. El mercado spot 2009 fue

un año de precios históricamente altos, debido no sólo al estrechamiento del margen

entre la oferta de generación y la demanda de electricidad, sino también a la presencia

del fenómeno de El Niño que disminuyó los aportes hidrológicos al sistema.

3.1.1.2. Costos y Gastos Operacionales

Los costos y gastos operacionales para ISAGEN S.A. han mostrado una tendencia

estable, en promedio durante los últimos cinco años, el 52% de los ingresos. Durante

2009 éstos ascendieron a COP 805.946 millones (incluido gasto depreciación)

reflejando un incremento de 4.6% respecto al año anterior donde se generaron COP

46

770.621 millones. Esta situación se explica por las mayores compras de energía en

Bolsa. En general se puede decir que los costos y gastos operacionales evidencian

una variación en promedio de 12% durante 2005-2009 debido a compras de energía

en Bolsa, así como de gas y cargos por uso.

3.1.1.3. Utilidad Operacional

Durante 2009 la Utilidad Operacional presentó un incrementó de 33.8%, llegando a

$519.038 millones comparado con los COP 387.888 del año anterior, reflejo de los

mayores ingresos obtenidos en este año: COP1.410.552, un 14.5% superior a los de

2008 gracias a la gestión de la empresa y al mejor comportamiento de los precios del

mercado. El crecimiento promedio de la Utilidad Operacional en el periodo de

evaluación, 2005-2009, ha sido 16%.

3.1.1.4. Provisión para impuestos

La provisión para el impuesto de renta registró un incremento al pasar de COP

103.392 millones en 2008 a COP 138.858 millones en el último año, equivalente a una

variación del 34.1%, derivado de los mayores ingresos gravados.

3.1.1.5. Utilidad Neta

En términos de utilidad neta de ISAGEN S.A. se nota un crecimiento de 48.2% al

obtener COP 385.751 millones en el año 2009, frente a COP 260.321 millones en el

2008. En el tiempo, ésta ha tenido un crecimiento promedio desde el 2005 del 35%. El

margen neto del periodo se ubicó en 27.35% superior el 21.14%.

3.1.2. Balance General

Para el período de estudio definido, 2005-2009, el promedio de las variaciones en los

activos totales corresponde a 7.9% presentando una variación positiva para cada uno

47

de los años. Puede notarse además como en 2009 el saldo en esta cuenta asciende a

COP 4.949.857 millones, presentando un incremento de 18.2% frente al año anterior;

gracias al incremento de 61.7% en el saldo de los activos corrientes ya que pasó de

COP 753.275 a COP 1.217.909, dado un mayor valor en el disponible y las

inversiones, a razón del ingreso derivado de la primera emisión de bonos de ISAGEN

S.A. en el mercado de capitales colombiano.

Ilustración 7: Composición de los activos

Fuente: Estados Financieros ISAGEN S.A.

De la misma manera, al analizar el comportamiento del pasivo total se encuentra como

éste fue amortizado los tres primeros años para luego aumentar, pasando de COP

1.055.854 millones en 2008 a COP 1.603.994 millones en el periodo anterior

evidenciando un incremento de 51.9%, situación atribuible a la adquisición de más

deuda correspondiente a la ya mencionada emisión de bonos por valor de COP

450.000 millones. Además se destaca como los pasivos se han concentrado en la

porción no corriente, en promedio en un 76.9%, dada la política de apalancamiento en

el sistema financiero que ha manejado la empresa.

48

Ilustración 8: Composición de los pasivos

Fuente: Estados Financieros ISAGEN S.A.

3.1.2.1. Inversiones

ISAGEN S.A. en la búsqueda de la excelencia empresarial está comprometida con el

desarrollo del segundo proyecto energético más importante para Colombia: Proyecto

Hidroeléctrico Sogamoso, proyecto que una vez entre en operación, asegurará no sólo

una importante fuente de energía para el sistema eléctrico sino también una

considerable fuente de recursos para la compañía que además, le permitirá consolidar

su posición como uno de los principales generadores eléctricos del país y le abre la

posibilidad de fortalecer las ventas en el exterior y en esa medida ser un competidor

importante de talla internacional, ya que espera incrementar su capacidad instalada

en un 48%.

Demandando una inversión aproximada de USD 1.4 billones, Sogamoso será

financiado el 40% con recursos propios y 60% con deuda, lo cual le exige a la

compañía unos recursos en caja por valor aproximado a COP 1.8 billones y buscar a

través de deuda los COP 2.7 billones restantes en tres fases. La primera (2009 –

2010) con la colocación de bonos locales por COP 850.000 millones; la segunda (2011

- 2013) incluye un crédito con la banca local por COP 900.000 millones, ECA’s por

COP 300.000 millones y un crédito con la CAF por COP 300.000 millones y la tercera

(2013), con otra emisión de bonos por COP 350.000 millones.

49

En términos de ingresos del proyecto, la compañía se comprometió con una

asignación de ENFICC (energía en firme para el cargo por confiabilidad) de 2.350

GWH/año entre diciembre de 2014 y noviembre de 2034, lo que implica unos ingresos

de USD 600 millones; no obstante, la energía media de la hidroeléctrica sería de 5.056

GWh/año.

De otro lado, se encuentra en etapa final del desarrollo de los proyectos Guarinó y

Manso, que incrementará la generación en la central Miel I, y el proyecto hidroeléctrico

del río Amoyá dado que su entrada en operación se estima para 2010-2011.

3.1.2.2. Deuda El saldo final de la deuda a diciembre 31 de 2009 es COP 965.454 millones

presentando una variación positiva de 78.8%. Este comportamiento fue motivado por

la primera colocación, el 15 de septiembre de 2009, de COP 450.000 millones en

Bonos de Deuda Pública Interna de la empresa ISAGEN S.A. con calificación AA+

otorgada por Fitch Ratings de Colombia S.A., correspondientes a la serie A de los

COP 850.000 millones autorizados; es de resaltar que la demanda superó 1.8 veces el

valor ofrecido inicialmente de COP 350.000 millones. Los plazos de colocación fueron

7, 10 y 15 años con tasas competitivas indexadas al IPC. El dinero recaudado con esta

operación se destinará a la construcción del Proyecto Hidroeléctrico Sogamoso.

Ilustración 9: Composición de la deuda

Fuente: Estados Financieros ISAGEN S.A.

El detalle de la deuda financiera de la empresa se presenta a continuación

50

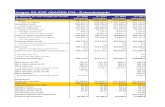

Tabla 3: Composición de la deuda actual ISAGEN S.A.

(*) Préstamo con garantía de la Nación y seguro OPIC

Fuente: Informe Anual 2009 ISAGEN S.A.

Es de resaltar que el total de la deuda de la empresa está dada en moneda local

(pesos colombianos), y en términos de concentración por plazo el 97.6% tiene un

vencimiento superior a siete años indexado al IPC.