Idiomas

Páginas

Jurídico

RECURSO DE REVISIÓN

RECURRENTE: ALEJANDRO CASTILLO MORALES

SUJETO OBLIGADO: SECRETARÍA DE FINANZAS

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

En México, Ciudad de México, a diez de octubre de dos mil diecisiete.

VISTO el estado que guarda el expediente identificado con el número

RR.SIP.1596/2017, relativo al recurso de revisión interpuesto por Alejandro Castillo

Morales, en contra de la respuesta emitida por la Secretaría de Finanzas, se formula

resolución en atención a los siguientes:

R E S U L T A N D O S

I. El veintitrés de junio de dos mil diecisiete, mediante la solicitud de información con

folio 0106000185817, el particular requirió en medio electrónico gratuito:

“… En la Cuenta Pública del 2016, la Secretaria de Finanzas ejerció recursos en el capítulo 7000 por importe de 3,573,306,973.54, derivado por la aportación efectuada al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal; así mismo, por el reconocimiento de las aportaciones al Fideicomiso del Gobierno de Distrito Federal (hoy Ciudad de México) para la Implementación del Sistema de Justicia Penal. De lo anterior solicitó un informe desde su creación de los ingresos y gastos del Fondo para Estabilizar los Recursos Presupuestales, así como su saldo al 31 de Mayo 2016, en caso de tener gasto a que fueron destinados. Adicionalmente se solicita la misma información, ingresos, gastos y saldo del Fideicomiso del Gobierno de Distrito Federal. …” (sic)

II. El veintiocho de junio de dos mil diecisiete, el Sujeto Obligado notificó al particular al

el oficio SFCDMX/DEJ/UT/2179/2017 del seis de julio de dos mil diecisiete, donde

informó lo siguiente:

Que la Subsecretaría de Planeación Financiera no es competente para atender la solicitud de información.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

2

Que la Dirección General de Administración es parcialmente competente para atender el requerimiento, por lo que cual informó lo siguiente:

“Es importante mencionar que esta Área Técnica no detenta la información en los términos y detalle solicitado; no obstante, considerando el principio de máxima publicidad se proporcionará la información presupuestal relativa a: 1. Las aportaciones de la Secretaría de Finanzas, como Unidad Responsable del gasto, al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal, también identificado como Fondo de Atención a Desastres Naturales en la Ciudad de México "FONADEN CDMX". 2. Las aportaciones de la Secretaría de Finanzas, como Unidad Responsable del Gasto, al Fideicomiso del Gobierno del Distrito Federal para la Implementación del Sistema de Justicia Penal. “… Ahora bien, derivado del pronunciamiento de competencia parcial emitido por la Subsecretaría de Egresos, a través del cual dicha Unidad Administrativa señaló: No obstante lo anterior, se sugiere turnar la presente solicitud de información a la Dirección General de Administración de la Secretaría de Finanzas por lo que hace al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal, así como a la Dirección General de Administración de la Secretaría de Finanzas, la Secretaría de Gobierno, Secretaría de Seguridad Pública, Procuraduría General de Justicia, Tribunal Superior de Justicia del Distrito Federal y la Consejería Jurídica y 'de Servicios Legales por lo que respecta al Sistema de Justicia Penal, ya que conforme al art. 44 de la Ley . de Presupuesto y Gasto Eficiente deja Ciudad de México los servidores públicos facultados adscritos a la propia Unidad Responsable del Gasto, son los responsables del manejo y aplicación de los recursos, del cumplimiento de los calendarios Presupuestales autorizados, metas y de las funciones contenidas en el presupuesto autorizado; de que se cumplan las disposiciones legales vigentes para el ejercicio del gasto; de que los compromisos sean efectivamente devengados, comprobados y justificados; de la guarda y custodia de los documentos que los soportan; de llevar un estricto control de los medios de identificación electrónica y de llevar el registro de sus operaciones conforme a las disposiciones aplicables en la materia, con sujeción a los capítulos, conceptos y partidas del clasificador por objeto del gasto que expida la Secretará. Me permito hacer de su conocimiento que su Solicitud fue remitida vía sistema infomex a la Secretaría de Seguridad Pública, Secretaría de Gobierno, Procuraduría General de Justicia del Distrito Federal, Tribunal Superior de Justicia del Distrito Federal y la Consejería Jurídica y de Servicios Legales del Distrito Federal, cuyos números de folio se describen a continuación: …” (sic)

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

3

A través de un oficio sin número, informó lo siguiente:

“… RESPUESTA: Con fundamento en los artículos 7 y 192 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuenta de la Ciudad de México (LTAIPRC) y 71 del Reglamento Interior de la Administración Pública del Distrito Federal (RIAPDF), y de conformidad con la competencia parcial aceptada, se informa que esta Dirección General no detenta la información requerida, ya que las atribuciones de esta Dirección General se circunscriben principalmente a los aspectos relacionados con el registro del ejercicio presupuestal de los documentos programático-presupuestales formulados y autorizados por las Dependencias, Unidades Administrativas, Delegaciones, Órganos Desconcentrados y Entidades de la Administración Pública. No obstante lo anterior, en atención al principio de máxima publicidad establecido en el artículo 192 de la LTAIPRC, dentro del ámbito de competencia de esta Dirección General, y considerando los elementos que componen la clave presupuestaria, se remite la información del presupuesto ejercido en el capítulo 7000 "Inversión Financiera y Otras Provisiones", que se identifica en el analítico de claves de las siguientes Unidades Responsables del Gasto:

…” (sic)

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

4

A través del oficio SFCDMX/SE/DGEA/0851/2017 del treinta de junio de dos mil diecisiete, emitió la siguiente respuesta:

“… RESPUESTA De conformidad a lo establecido en los artículos 7, último párrafo, 8, 21, 27, 192, 193 y 208 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México y a las atribuciones conferidas a esta Dirección General de Egresos A en los artículos 7, fracción VIII, inciso A, numeral 3; y 70, fracción XIV del Reglamento Interior de la Administración Pública y en seguimiento a la competencia parcial aceptada.

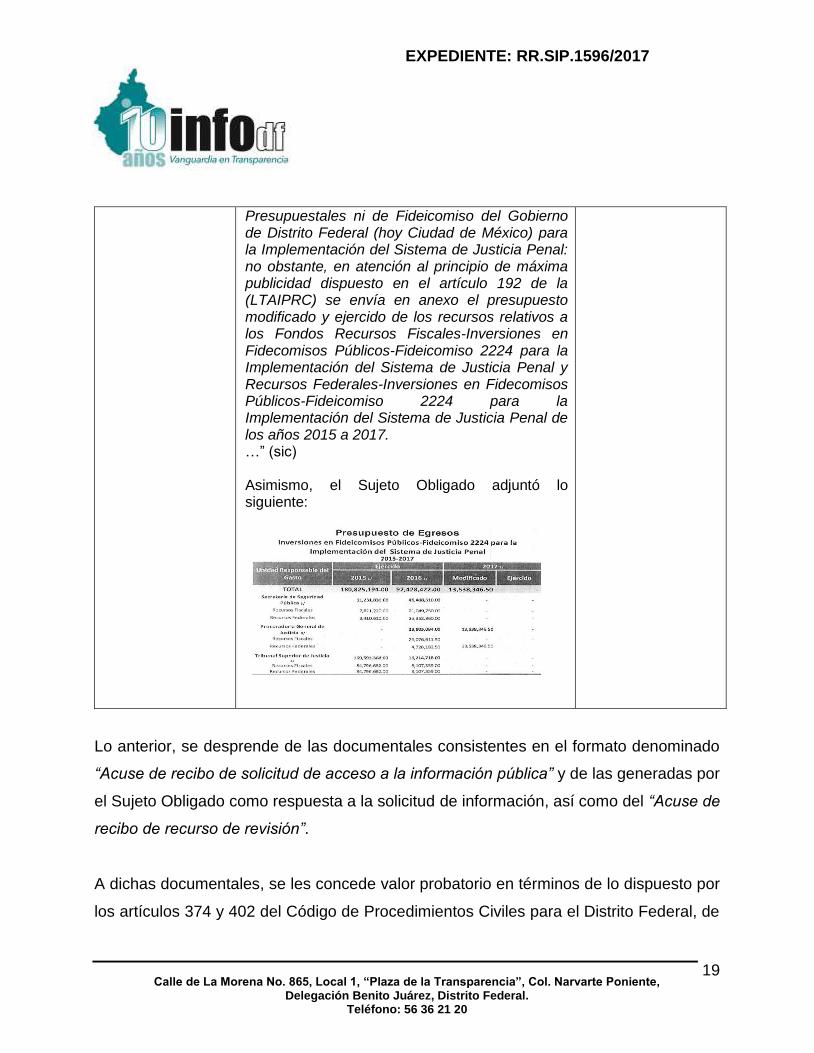

En este sentido le informo que de la revisión a la información contenida en el Sistema de Planeación de Recursos Gubernamentales (SAP-GRP) y de los expedientes que obran en esta Dirección General no se cuenta con los datos correspondiente al ejercicio de los recursos en el capítulo 7000 derivado de la aportación efectuada al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal ni del reconocimiento de las aportaciones al Fideicomiso del Gobierno de Distrito Federal (hoy Ciudad de México) para la Implementación del Sistema de Justicia Penal como tampoco de los ingresos, gastos ni saldos del fondo para Estabilizar los Recursos Presupuestales ni de Fideicomiso del Gobierno de Distrito Federal (hoy Ciudad de México) para la Implementación del Sistema de Justicia Penal: no obstante, en atención al principio de máxima publicidad dispuesto en el artículo 192 de la (LTAIPRC) se envía en anexo el presupuesto modificado y ejercido de los recursos relativos a los Fondos Recursos Fiscales-Inversiones en Fidecomisos Públicos-Fideicomiso 2224 para la Implementación del Sistema de Justicia Penal y Recursos Federales-Inversiones en Fidecomisos Públicos-Fideicomiso 2224 para la Implementación del Sistema de Justicia Penal de los años 2015 a 2017. …” (sic)

Asimismo, el Sujeto Obligado adjuntó lo siguiente:

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

5

III. El doce de julio de dos mil diecisiete, el particular presentó recurso de revisión en

contra de la respuesta emitida por el Sujeto Obligado, expresando su inconformidad en

los siguientes términos:

“… Acto o resolución que recurre, anexar copia de la respuesta “… No se me esta proporcionando la información que estoy solicitando, toda vez que requiero que la Secretaría de Finanzas me informe el saldo que tiene al 31 de Mayo 2017 el Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal o también conocido como Fondo de Atención a los Desastres Naturales de la Ciudad de México, toda vez que en su respuesta me indica que 2015 se hicieron aportaciones por 4,500 mdp, en 2016 3,568 y en 2017 857.5 mdp. …” (sic) Descripción de los hechos en que se funda la inconformidad “…

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

6

Sin embargo en los informes de avance trimestral publicados en la pagina electrónica de la Secretaria de Finanzas, en el banco de información apartado "Apéndice Estadístico" Numeral 111.02 Fideicomisos Públicos, no se presentan o al menos no se identifica en los formatos FIC presentados el correspondiente al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del DF o también conocido como Fondo de Atención a los Desastres Naturales de la CDMX. …” (sic) Razones o motivos de la inconformidad

“… Se tratan de recursos públicos y me gustaría saber a que se están destinando dichos recursos o porque se encuentran fideicomitidos en un Fondo cuando existen tantos problemas en la Ciudad de México, como inundaciones, deslaves, calles y avenidas en condiciones deplorables entre otras cosas mas. El brindar información incompleta produce retraso en la obtención de la misma. …” (sic)

IV. El treinta y uno de julio de dos mil diecisiete, la Dirección de Asuntos Jurídicos de

este Instituto con fundamento en los artículos 51 fracciones I y II, 52, 53, fracción II,

233, 234, 236, 237 y 243 de la Ley de Transparencia, Acceso a la Información Pública y

Rendición de Cuentas de la Ciudad de México, admitió a trámite el recurso de revisión

interpuesto.

Por otra parte, con fundamento en los artículos 278, 285 y 289 del Código de

Procedimientos Civiles para el Distrito Federal, de aplicación supletoria a la ley de la

materia, se admitieron las constancias de la gestión realizada a la solicitud de

información.

Del mismo modo, con fundamento en los artículos 230 y 243, fracción II de la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México, se puso a disposición de las partes el expediente en que se actúa para que

manifestaran lo que a su derecho conviniera, exhibieran las pruebas que consideraran

necesarias o expresaran sus alegatos.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

7

V. El quince de agosto de dos mil diecisiete, se recibió en la Unidad de

Correspondencia de este Instituto el oficio SFCDMX/DEJ/UT/2547/2017 del catorce de

agosto de dos mil diecisiete, a través del cual el Sujeto Obligado adjuntó los diversos

SFCDMX/DGA/DRF/SPP/387/2017, SFCDMX/SPF/UEIG/013/2017 y el

SFCDMX/SE/DGEB/0925/2017, en donde realizó manifestaciones, en los siguientes

términos:

OFICIO SFCDMX/DGA/DRF/SPP/387/2017

“… En atención al oficio SFCDMX/DEJ/UT/2435/2017 enviado vía correo electrónico en fecha 07 de agosto del año en curso, mediante el cual solicita se realicen las manifestaciones que en derecho correspondan, habiendo las pruebas que se considere necesarias y/o alegatos correspondientes al recurso de Revisión identificado con el número RR.SIP.1596/2017 interpuesto por el C. Alejandro Castillo Morales, ante el Instituto de Acceso a la Información Pública y Protección de Datos Personales del Distrito Federal, en contra de la respuesta proporcionada a la solicitud de información pública con número de folio 106000185817, por lo que la Dirección General de Administración en la Secretaría de Finanzas, por conducto de la Subdirección de Programación y Presupuesto de la Dirección de Recursos Finaneros, manifiesta lo siguiente: III. Agravios que causa el acto o resolución impugnada: Se aprecia que el hoy recurrente realiza una manifestación que no fue señalada en la solicitud de información pública que nos ocupa, por lo que este medio de impugnación no es el medio por el cual se amplíe una solicitud de información pública de conformidad con el artículo 248, fracción VI, de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México.

Así mismo, la manifestación del recurrente deberá considerarse como inoperante por infundada e ineficaz en la pretensión que se señala, puesto que el argumento contenido en el mismo carece de fundamentación, toda vez que el hoy recurrente se basa en meras apreciaciones subjetivas y unilaterales carentes de todo sustento legal y documental al determinar que el Sujeto Obligado " No se me esta proporcionando la información que estoy solicitando, toda vez que requiero que la Secretaria de Finanzas me informe el saldo que tiene al 31 de Mayo 2017 el Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal o también conocido como Fondo de Atención a los Desastres Naturales de la Ciudad de México, toda vez que en su respuesta me indica que 2015 se hicieron aportaciones por 4,500 mdp, en 2016 3,568 y en 2017 857,5mdp."(sic)., en razón de lo siguiente:

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

8

La solicitud de información pública con número de folio 01060000185817, hace referencia al 31 de Mayo de 2016 y el solicitante hoy recurrente manifiesta en su agravio 31 de Mayo de 2017. En ese sentido, el H. Instituto, no podrá pasar desapercibido que el solicitante hoy recurrente no señaló la fecha del 31 de Mayo de 2017, por lo que el Instituto de Acceso a la Información Pública y Protección de Datos Personales del Distrito Federal, deberá tomar en consideración que el Recurso de Revisión no es la vía para ampliar una solicitud de información pública de conformidad con el artículo 248, fracción VI, de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México.

En ese sentido, se aprecia que la Dirección General de Administración en la Secretaría de Finanzas, por conducto de la Subdirección de Programación y Presupuesto de la Dirección de Recursos Financieros, salvaguardó en todo momento el derecho fundamental de acceso a la información pública del solicitante, ya que la atención brindada a la solicitud de información pública de mérito fue en estricto apego a los dispuesto por la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México, así como a la normatividad aplicable de manera interna en este Sujeto Obligado, es decir, desde la competencia se hizo del conocimiento que no se detentaba la información en los términos y detalle solicitado, no obstante, considerando el principio de máxima publicidad y transparencia se proporcionaría la información presupuestal. Así mismo, indicando que las atribuciones de la Dirección General de Administración en la Secretaría de Finanzas, no se contempla llevar el registro de los ingresos de los gastos, en su caso, a qué fueron destinados los recursos y del saldo de los Fondos y/o Fideicomisos creados por la Secretaría de Finanzas, por lo que únicamente sería proporcionada la información que se describía en dicha competencia parcial, sin ser ésta la totalidad ni al detalle de lo que se solicitaba. Por lo anteriormente manifestado, se solicita que de conformidad con lo establecido en el artículo 244, fracción II, de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México, se sobresee el presente recurso. …” (sic)

Asimismo, el Sujeto Obligado adjuntó las Reglas del Fondo para Estabilizar los

Recursos Presupuestales de la Administración Pública del Distrito Federal, así como el

contrato del fideicomiso y los siguientes oficioso:

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

9

OFICIO SFCDMX/SPF/UEIG/013/2017

“… Al respecto, me permito reiterar amablemente que, con fundamento en las atribuciones conferidas a la Subsecretaría de Planeación Financiera en la Ley Orgánica de la Administración Pública del Distrito Federal, el Reglamento Interior de la Administración Pública del Distrito Federal, el Manual Administrativo MA-25/240715-D-SF-17/2013 y demás normatividad que resulte aplicable, dicha unidad administrativa no es competente para atender el requerimiento. No omito mencionar que bajo el principio de máxima publicidad, esta área señala nuevamente que la información solicitada se encuentra en el Micrositio de la Secretaría de Finanzas denominado: Fondo de Atención a los Desastres Naturales en la Ciudad de México "FONADEN CDMX" (htto://data.Finanzas.cdmx.gob.mx/fonaden/ ), se anexan impresiones con la información contenida en dicho micrositio. …” (sic)

OFICIO SFCDMX/SE/DGEB/0925/2017 “… Finalmente es importante señalar que los responsables en el manejo y aplicación de los recursos, son los titulares y servidores públicos adscritos a la propia Unidad Responsable del Gasto, tal como se señala en el párrafo primero del artículo 44 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México: "Los titulares de las Unidades Responsables del Gasto y los servidores públicos encargados de su administración adscritos a la misma Unidad Responsable del Gasto, serán los responsables del manejo y aplicación de los recursos, del cumplimiento de los calendarios presupuestales autorizados, metas y de las funciones contenidas en el presupuesto autorizado; de que se cumplan las disposiciones legales vigentes para el ejercicio del gasto; de que los compromisos sean efectivamente devengados, comprobados y justificados; de la guarda y custodia de los documentos que los soportan; de llevar un estricto control de los medios de identificación electrónica y de llevar el registro de sus operaciones conforme a las disposiciones aplicables en la materia, con sujeción a los capítulos, conceptos y partidas del clasificador por objeto del gasto que expida la Secretaría"..." …” (sic)

VI. El veintiuno de agosto de dos mil diecisiete, la Dirección de Asuntos Jurídicos de

este Instituto tuvo por presentado al Sujeto Obligado manifestando lo que a su derecho

convino y ofreciendo pruebas.

Asimismo, hizo constar el transcurso del plazo concedido al recurrente para que

manifestara lo que a su derecho conviniera, exhibiera las pruebas que considerara

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

10

necesarias o formulara alegatos, sin que hiciera consideración alguna al respecto, por lo

que se declaró precluído su derecho para tal efecto, lo anterior, con fundamento en el

artículo 133 del Código de Procedimientos Civiles para el Distrito Federal, de aplicación

supletoria a la ley de la materia.

VII. El doce de septiembre de dos mil diecisiete, la Dirección de Asuntos Jurídicos de

este Instituto decretó la ampliación del plazo para resolver el presente medio de

impugnación por diez días hábiles más, al considerar que existía causa justificada para

ello, lo anterior con fundamento en el artículo 243, penúltimo párrafo de la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México.

Finalmente, decretó el cierre del periodo de instrucción y ordenó elaborar el proyecto de

resolución correspondiente.

Ahora bien, la Dirección de Asuntos Jurídicos considera importante señalar, que

derivado del sismo del diecinueve de septiembre de dos mil diecisiete, este Instituto

publicó en la Gaceta Oficial de la Ciudad de México el veintiséis de septiembre de dos

mil diecisiete, el AVISO URGENTE POR EL QUE EL PLENO DEL INSTITUTO DE

ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS

PERSONALES DEL DISTRITO FEDERAL DETERMINÓ UN PERIODO DE DÍAS

INHÁBILES que inició el diecinueve de septiembre y concluyó el cuatro de octubre de

dos mil diecisiete, mediante aviso publicado en la misma Gaceta Oficial, para los

efectos que se indican, de conformidad con lo establecido en el artículo 230 de la Ley

de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la

Ciudad de México.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

11

En razón de que ha sido debidamente substanciado el presente recurso de revisión, y

de que las pruebas agregadas al expediente consisten en documentales, las cuales se

desahogan por su propia y especial naturaleza, con fundamento en lo dispuesto por el

artículo 243, fracción VII de la Ley de Transparencia, Acceso a la Información Pública y

Rendición de Cuentas de la Ciudad de México, y

C O N S I D E R A N D O

PRIMERO. El Instituto de Acceso a la Información Pública y Protección de Datos

Personales del Distrito Federal es competente para investigar, conocer y resolver el

presente recurso de revisión con fundamento en lo establecido en los artículos 6,

párrafos primero, segundo y apartado A de la Constitución Política de los Estados

Unidos Mexicanos; 1, 2, 37, 51, 52, 53 fracciones XXI, XXII, 233, 234, 236, 237, 238,

239, 242, 243, 244, 245, 246, y 253 de la Ley de Transparencia, Acceso a la

Información Pública y Rendición de Cuentas de la Ciudad de México; 2, 3, 4, fracciones

I y XII, 12, fracciones I y XXVIII, 13, fracción VIII, y 14, fracción VIII, de su Reglamento

Interior; numeral Quinto, Décimo Quinto, fracción V, Décimo Séptimo, fracción VI, y

artículo Transitorio Segundo del Procedimiento para la recepción, substanciación,

resolución y seguimiento de los recursos de revisión interpuestos en materia de acceso

a la información pública y protección de datos personales de la Ciudad de México.

SEGUNDO. Previo al análisis de fondo de los argumentos formulados en el presente

recurso de revisión, este Instituto realiza el estudio oficioso de las causales de

improcedencia, por tratarse de una cuestión de orden público y de estudio preferente,

atento a lo establecido por la siguiente Tesis de Jurisprudencia emitida por el Poder

Judicial de la Federación, la cual señala:

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

12

Registro No. 168387 Localización: Novena Época Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación y su Gaceta XXVIII, Diciembre de 2008 Página: 242 Tesis: 2a./J. 186/2008 Jurisprudencia Materia(s): Administrativa APELACIÓN. LA SALA SUPERIOR DEL TRIBUNAL DE LO CONTENCIOSO ADMINISTRATIVO DEL DISTRITO FEDERAL ESTÁ FACULTADA PARA ANALIZAR EN ESA INSTANCIA, DE OFICIO, LAS CAUSALES DE IMPROCEDENCIA Y SOBRESEIMIENTO. De los artículos 72 y 73 de la Ley del Tribunal de lo Contencioso Administrativo del Distrito Federal, se advierte que las causales de improcedencia y sobreseimiento se refieren a cuestiones de orden público, pues a través de ellas se busca un beneficio al interés general, al constituir la base de la regularidad de los actos administrativos de las autoridades del Distrito Federal, de manera que los actos contra los que no proceda el juicio contencioso administrativo no puedan anularse. Ahora, si bien es cierto que el artículo 87 de la Ley citada establece el recurso de apelación, cuyo conocimiento corresponde a la Sala Superior de dicho Tribunal, con el objeto de que revoque, modifique o confirme la resolución recurrida, con base en los agravios formulados por el apelante, también lo es que en esa segunda instancia subsiste el principio de que las causas de improcedencia y sobreseimiento son de orden público y, por tanto, la Sala Superior del Tribunal de lo Contencioso Administrativo del Distrito Federal está facultada para analizarlas, independientemente de que se aleguen o no en los agravios formulados por el apelante, ya que el legislador no ha establecido límite alguno para su apreciación. Contradicción de tesis 153/2008-SS. Entre las sustentadas por los Tribunales Colegiados Noveno y Décimo Tercero, ambos en Materia Administrativa del Primer Circuito. 12 de noviembre de 2008. Mayoría de cuatro votos. Disidente y Ponente: Sergio Salvador Aguirre Anguiano. Secretario: Luis Ávalos García. Tesis de jurisprudencia 186/2008. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del diecinueve de noviembre de dos mil ocho.

Analizadas las constancias que integran el presente recurso de revisión, se observa que

el Sujeto Obligado no hizo valer causal de improcedencia y este Órgano Colegiado

tampoco advirtió la actualización de alguna de las previstas por la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México o por su normatividad supletoria.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

13

Sin embargo, el Sujeto Obligado al manifestar lo que a su derecho convino solicitó que

este Instituto determinara el sobreseimiento del medio de impugnación, al considerar

que la respuesta impugnada satisfizo el requerimiento del particular, garantizando su

derecho de acceso a la información, de conformidad con el artículo 249 de la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México, la cual dispone:

Artículo 249. El recurso será sobreseído cuando se actualicen alguno de los siguientes supuestos: I. El recurrente se desista expresamente; II. Cuando por cualquier motivo quede sin materia el recurso; o III. Admitido el recurso de revisión, aparezca alguna causal de improcedencia.

Por tal motivo, es importante precisar al Sujeto Obligado que de la revisión a las

constancias que integran el expediente en que se actúa, no se advierte la existencia de

prueba que acredite que el recurrente se haya desistido expresamente, tampoco se

advierte la actualización de alguna causal que haga improcedente el presente recurso

de revisión, siendo preciso señalar que de los supuestos establecidos en el artículo 248

de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de

la Ciudad de México, no se tiene evidencia documental que se haya actualizado alguno,

ni tampoco se advierte la existencia de un acto que haya dejado sin materia de estudio

el presente recurso de revisión.

Ahora bien, es oportuno informar al Sujeto Obligado que si como lo refirió en las

manifestaciones que emitió, la respuesta impugnada se ajustó a derecho, y por lo tanto

garantizó el derecho de acceso a la información publica del particular, lo procedente

sería confirmar la misma.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

14

Por otra parte, en relación a la afirmación en la que argumentó que el recurrente había

variado la solicitud de información, resultando en un planteamiento novedoso toda vez

que consideró que había manifestado que requería la información del treinta y uno de

mayo de dos mil diecisiete, cuando en su solicitud no había requerido esa fecha. Por lo

tanto, este Órgano Colegiado determina que el presente recurso de revisión no contiene

un nuevo planteamiento, pues es evidente que se trata de un error de captura de la

información.

Lo anterior es así, ya que de la revisión al agravio formulado por el recurrente no se

desprende que pretenda obtener información del treinta y uno de mayo de dos mil

dieciséis en lugar de la del treinta y uno de mayo de dos mil diecisiete, pues si fuera el

caso habría manifestado expresamente esa situación, situación que no ocurrió.

En consecuencia, al no ser un planteamiento novedoso no es posible sobreseer de

conformidad con lo establecido en la fracción VI, del artículo 248 de la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México, siendo oportuno establecer que con dicha manifestación el recurrente

pretendía establecer su inconformidad en contra de la respuesta respecto de la

información que solicitó y de la fecha que precisó, por lo que resulta conforme a

derecho entrar al estudio de fondo y resolver el medio de impugnación.

TERCERO. Una vez realizado el estudio de las constancias que integran el expediente

en que se actúa, se desprende que la resolución consiste en determinar si la respuesta

emitida por la Secretaría de Finanzas, transgredió el derecho de acceso a la

información pública del ahora recurrente y, en su caso, resolver si resulta procedente

ordenar la entrega de la información solicitada, de conformidad con lo dispuesto por la

Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la

Ciudad de México.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

15

Por razón de método, el estudio y resolución del cumplimiento de la obligación del

Sujeto recurrido de proporcionar la información solicitada se realizará en un primer

apartado y, en su caso, las posibles infracciones a la Ley de Transparencia, Acceso a la

Información Pública y Rendición de Cuentas de la Ciudad de México se tratarán en un

capítulo independiente.

CUARTO. Con el objeto de ilustrar la controversia planteada y lograr claridad en el

tratamiento del tema en estudio, resulta conveniente esquematizar la solicitud de

información, la respuesta emitida por el Sujeto Obligado y los agravios formulados por

el recurrente, en los siguientes términos:

SOLICITUD DE INFORMACIÓN

RESPUESTA DEL SUJETO OBLIGADO AGRAVIOS

“… En la Cuenta Pública del 2016, la Secretaria de Finanzas ejerció recursos en el capítulo 7000 por importe de 3,573,306,973.54, derivado por la aportación efectuada al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal; así mismo, por el reconocimiento de las aportaciones al Fideicomiso del Gobierno de

Que la Subsecretaría de Planeación Financiera no es competente para atender la solicitud de información.

Que la Dirección General de Administración es parcialmente competente para atender el requerimiento, por lo que informó lo siguiente:

“Es importante mencionar que esta Área Técnica no detenta la información en los términos y detalle solicitado; no obstante, considerando el principio de máxima publicidad se proporcionará la información presupuestal relativa a: 3. Las aportaciones de la Secretaría de Finanzas, como Unidad Responsable del gasto, al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal, también identificado como Fondo de Atención a Desastres Naturales en la Ciudad de México "FONADEN CDMX". 4. Las aportaciones de la Secretaría de

Acto o resolución que recurre, anexar copia de la respuesta “… No se me esta proporcionando la información que estoy solicitando, toda vez que requiero que la Secretaría de Finanzas me informe el saldo que tiene al 31 de Mayo 2017 el Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal o también conocido como

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

16

Distrito Federal (hoy Ciudad de México) para la Implementación del Sistema de Justicia Penal. De lo anterior solicitó un informe desde su creación de los ingresos y gastos del Fondo para Estabilizar los Recursos Presupuestales, así como su saldo al 31 de Mayo 2016, en caso de tener gasto a que fueron destinados. Adicionalmente se solicita la misma información, ingresos, gastos y saldo del Fideicomiso del Gobierno de Distrito Federal. …” (sic)

Finanzas, como Unidad Responsable del Gasto, al Fideicomiso del Gobierno del Distrito Federal para la Implementación del Sistema de Justicia Penal. “… Ahora bien, derivado del pronunciamiento de competencia parcial emitido por la Subsecretaría de Egresos, a través del cual dicha Unidad Administrativa señaló: No obstante lo anterior, se sugiere turnar la presente solicitud de información a la Dirección General de Administración de la Secretaría de Finanzas por lo que hace al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal, así como a la Dirección General de Administración de la Secretaría de Finanzas, la Secretaría de Gobierno, Secretaría de Seguridad Pública, Procuraduría General de Justicia, Tribunal Superior de Justicia del Distrito Federal y la Consejería Jurídica y 'de Servicios Legales por lo que respecta al Sistema de Justicia Penal, ya que conforme al art. 44 de la Ley . de Presupuesto y Gasto Eficiente deja Ciudad de México los servidores públicos facultados adscritos a la propia Unidad Responsable del Gasto, son los responsables del manejo y aplicación de los recursos, del cumplimiento de los calendarios Presupuestales autorizados, metas y de las funciones contenidas en el presupuesto autorizado; de que se cumplan las disposiciones legales vigentes para el ejercicio del gasto; de que los compromisos sean efectivamente devengados, comprobados y justificados; de la guarda y custodia de los documentos que los soportan; de llevar un estricto control de los medios de identificación electrónica y de llevar el registro de sus operaciones conforme a las disposiciones aplicables en la materia, con sujeción a los capítulos, conceptos y partidas del clasificador por objeto del gasto que expida la Secretará.

Fondo de Atención a los Desastres Naturales de la Ciudad de México, toda vez que en su respuesta me indica que 2015 se hicieron aportaciones por 4,500 mdp, en 2016 3,568 y en 2017 857.5 mdp. …”. (Sic) Descripción de los hechos en que se funda la inconformidad “… Sin embargo en los informes de avance trimestral publicados en la pagina electrónica de la Secretaria de Finanzas, en el banco de información apartado "Apéndice Estadístico" Numeral 111.02 Fideicomisos Públicos, no se presentan o al menos no se identifica en los formatos FIC presentados el correspondiente al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del DF o

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

17

Me permito hacer de su conocimiento que su Solicitud fue remitida vía sistema infomex a la Secretaría de Seguridad Pública, Secretaría de Gobierno, Procuraduría General de Justicia del Distrito Federal, Tribunal Superior de Justicia del Distrito Federal y la Consejería Jurídica y de Servicios Legales del Distrito Federal, cuyos números de folio se describen a continuación: …” (sic)

A través de un oficio sin folio, manifestó lo siguiente: “… RESPUESTA: Con fundamento en los artículos 7 y 192 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuenta de la Ciudad de México (LTAIPRC) y 71 del Reglamento Interior de la Administración Pública del Distrito Federal (RIAPDF), y de conformidad con la competencia parcial aceptada, se informa que esta Dirección General no detenta la información requerida, ya que las atribuciones de esta Dirección General se circunscriben principalmente a los aspectos relacionados con el registro del ejercicio presupuestal de los documentos programático-presupuestales formulados y autorizados por las Dependencias, Unidades Administrativas, Delegaciones, Órganos Desconcentrados y Entidades de la Administración Pública. No obstante lo anterior, en atención al principio de máxima publicidad establecido en el artículo 192 de la LTAIPRC, dentro del ámbito de competencia de esta Dirección General, y considerando los elementos que componen la clave presupuestaria, se remite la información del presupuesto ejercido en el capítulo 7000 "Inversión Financiera y Otras Provisiones", que se identifica en el analítico de claves de las siguientes Unidades Responsables del Gasto:

también conocido como Fondo de Atención a los Desastres Naturales de la CDMX. …”. (Sic) Razones o motivos de la inconformidad “… Se tratan de recursos públicos y me gustaría saber a que se están destinando dichos recursos o porque se encuentran fideicomitidos en un Fondo cuando existen tantos problemas en la Ciudad de México, como inundaciones, deslaves, calles y avenidas en condiciones deplorables entre otras cosas mas. El brindar información incompleta produce retraso en la obtención de la misma. …” (sic)

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

18

…”. (sic)

A través del oficio SFCDMX/SE/DGEA/0851/2017 del treinta de junio de dos mil diecisiete, informó lo siguiente: “… RESPUESTA De conformidad a lo establecido en los artículos 7, último párrafo, 8, 21, 27, 192, 193 y 208 de la Ley de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México y a las atribuciones conferidas a esta Dirección General de Egresos A en los artículos 7, fracción VIII, inciso A, numeral 3; y 70, fracción XIV del Reglamento Interior de la Administración Pública y en seguimiento a la competencia parcial aceptada. En este sentido le informo que de la revisión a la información contenida en el Sistema de Planeación de Recursos Gubernamentales (SAP-GRP) y de los expedientes que obran en esta Dirección General no se cuenta con los datos correspondiente al ejercicio de los recursos en el capítulo 7000 derivado de la aportación efectuada al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal ni del reconocimiento de las aportaciones al Fideicomiso del Gobierno de Distrito Federal (hoy Ciudad de México) para la Implementación del Sistema de Justicia Penal como tampoco de los ingresos, gastos ni saldos del fondo para Estabilizar los Recursos

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

19

Presupuestales ni de Fideicomiso del Gobierno de Distrito Federal (hoy Ciudad de México) para la Implementación del Sistema de Justicia Penal: no obstante, en atención al principio de máxima publicidad dispuesto en el artículo 192 de la (LTAIPRC) se envía en anexo el presupuesto modificado y ejercido de los recursos relativos a los Fondos Recursos Fiscales-Inversiones en Fidecomisos Públicos-Fideicomiso 2224 para la Implementación del Sistema de Justicia Penal y Recursos Federales-Inversiones en Fidecomisos Públicos-Fideicomiso 2224 para la Implementación del Sistema de Justicia Penal de los años 2015 a 2017. …” (sic) Asimismo, el Sujeto Obligado adjuntó lo siguiente:

Lo anterior, se desprende de las documentales consistentes en el formato denominado

“Acuse de recibo de solicitud de acceso a la información pública” y de las generadas por

el Sujeto Obligado como respuesta a la solicitud de información, así como del “Acuse de

recibo de recurso de revisión”.

A dichas documentales, se les concede valor probatorio en términos de lo dispuesto por

los artículos 374 y 402 del Código de Procedimientos Civiles para el Distrito Federal, de

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

20

aplicación supletoria a la ley de la materia, así como con apoyo en la siguiente Tesis de

Jurisprudencia emitida por el Poder Judicial de la Federación, la cual dispone:

Novena Época Instancia: Pleno Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: III, Abril de 1996 Tesis: P. XLVII/96 Página: 125 PRUEBAS. SU VALORACIÓN CONFORME A LAS REGLAS DE LA LÓGICA Y DE LA EXPERIENCIA, NO ES VIOLATORIA DEL ARTÍCULO 14 CONSTITUCIONAL (ARTÍCULO 402 DEL CÓDIGO DE PROCEDIMIENTOS CIVILES PARA EL DISTRITO FEDERAL). El Código de Procedimientos Civiles del Distrito Federal, al hablar de la valoración de pruebas, sigue un sistema de libre apreciación en materia de valoración probatoria estableciendo, de manera expresa, en su artículo 402, que los medios de prueba aportados y admitidos serán valorados en su conjunto por el juzgador, atendiendo a las reglas de la lógica y de la experiencia; y si bien es cierto que la garantía de legalidad prevista en el artículo 14 constitucional, preceptúa que las sentencias deben dictarse conforme a la letra de la ley o a su interpretación jurídica, y a falta de ésta se fundarán en los principios generales del derecho, no se viola esta garantía porque el juzgador valore las pruebas que le sean aportadas atendiendo a las reglas de la lógica y de la experiencia, pues el propio precepto procesal le obliga a exponer los fundamentos de la valoración jurídica realizada y de su decisión. Amparo directo en revisión 565/95. Javier Soto González. 10 de octubre de 1995. Unanimidad de once votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretaria: Luz Cueto Martínez. El Tribunal Pleno, en su sesión privada celebrada el diecinueve de marzo en curso, aprobó, con el número XLVII/1996, la tesis que antecede; y determinó que la votación es idónea para integrar tesis de jurisprudencia. México, Distrito Federal, a diecinueve de marzo de mil novecientos noventa y seis.

Precisado lo anterior, este Órgano Colegiado procede a analizar el contenido de la

respuesta impugnada a la luz del agravio formulado por el recurrente, con la finalidad de

determinar si la misma contravino disposiciones y principios normativos que hacen

operante el ejercicio del derecho de acceso a la información pública y, sí en

consecuencia, se transgredió ese derecho del particular.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

21

Ahora bien, en primer lugar es oportuno establecer que en la solicitud de información, el

particular requirió los siguientes puntos:

1. Un informe desde su creación de los ingresos y gastos del Fondo para Estabilizar los Recursos Presupuestales, así como su saldo al treinta y uno de mayo de dos mil dieciséis.

2. En caso de tener gasto a que fueron destinados.

3. Un informe desde su creación de los ingresos y gastos del Fideicomiso del

Gobierno del Distrito Federal, así como su saldo al treinta y uno de mayo de dos mil dieciséis.

4. En caso de tener gasto a que fueron destinados.

Ahora bien, en el agravio formulando por el recurrente, se advierte que manifestó lo

siguiente:

“… Acto o resolución que recurre, anexar copia de la respuesta No se me esta proporcionando la información que estoy solicitando, toda vez que requiero que la Secretaría de Finanzas me informe el saldo que tiene al 31 de Mayo 2017 el Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del Distrito Federal o también conocido como Fondo de Atención a los Desastres Naturales de la Ciudad de México, toda vez que en su respuesta me indica que 2015 se hicieron aportaciones por 4,500 mdp, en 2016 3,568 y en 2017 857.5 mdp. Descripción de los hechos en que se funda la inconformidad Sin embargo en los informes de avance trimestral publicados en la pagina electrónica de la Secretaria de Finanzas, en el banco de información apartado "Apéndice Estadístico" Numeral 111.02 Fideicomisos Públicos, no se presentan o al menos no se identifica en los formatos FIC presentados el correspondiente al Fondo para Estabilizar los Recursos Presupuestales de la Administración Pública del DF o también conocido como Fondo de Atención a los Desastres Naturales de la CDMX. Razones o motivos de la inconformidad

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

22

Se tratan de recursos públicos y me gustaría saber a que se están destinando dichos recursos o porque se encuentran fideicomitidos en un Fondo cuando existen tantos problemas en la Ciudad de México, como inundaciones, deslaves, calles y avenidas en condiciones deplorables entre otras cosas mas. El brindar información incompleta produce retraso en la obtención de la misma. …” (sic)

En ese orden de ideas, del estudio al agravio formulado por el recurrente este Instituto

advierte que solo formuló inconformidad respecto de la respuesta proporcionada para el

“Fondo para Estabilizar los Recursos Presupuestales de la Administración

Pública del DF o también conocido como Fondo de Atención a los Desastres

Naturales de la CDMX”, es decir, respecto de los numerales uno y dos de la solicitud

de información, no emitiendo manifestación alguna respecto de la información que

solicito del “Fideicomiso del Gobierno del Distrito Federal”, es decir, de los puntos

tres y cuatro de la solicitud de información.

En ese sentido, toda vez que no emitió inconformidad alguna respecto de los puntos

tres y cuatro de la solicitud de información, este Instituto determina que los consintió de

manera tácita, quedando fuera del estudio de la presente resolución.

Sirven de apoyo a lo anterior, la siguiente Jurisprudencia y Tesis aislada emitidas por el

Poder Judicial de la Federación, las cuales disponen:

Registro: 204,707 Jurisprudencia Materia(s): Común Novena Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación y su Gaceta II, Agosto de 1995 Tesis: VI.2o. J/21 Página: 291

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

23

ACTOS CONSENTIDOS TÁCITAMENTE. Se presumen así, para los efectos del amparo, los actos del orden civil y administrativo, que no hubieren sido reclamados en esa vía dentro de los plazos que la ley señala. SEGUNDO TRIBUNAL COLEGIADO DEL SEXTO CIRCUITO. SEGUNDO TRIBUNAL COLEGIADO DEL SEXTO CIRCUITO Amparo en revisión 104/88. Anselmo Romero Martínez. 19 de abril de 1988. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: Jorge Alberto González Alvarez. Amparo en revisión 256/89. José Manuel Parra Gutiérrez. 15 de agosto de 1989. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: Humberto Schettino Reyna. Amparo en revisión 92/91. Ciasa de Puebla, S.A. de C.V. 12 de marzo de 1991. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: Jorge Alberto González Alvarez. Amparo en revisión 135/95. Alfredo Bretón González. 22 de marzo de 1995. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: José Zapata Huesca. Amparo en revisión 321/95. Guillermo Báez Vargas. 21 de junio de 1995. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: José Zapata Huesca. No. Registro: 219,095 Tesis aislada Materia(s): Común Octava Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación IX, Junio de 1992 Tesis: Página: 364 CONSENTIMIENTO TÁCITO DEL ACTO RECLAMADO EN AMPARO. ELEMENTOS PARA PRESUMIRLO. Atento a lo dispuesto en el artículo 73, fracción XII, de la Ley de Amparo, el juicio constitucional es improcedente contra actos consentidos tácitamente, reputando como tales los no reclamados dentro de los plazos establecidos en los artículos 21, 22 y 218 de ese ordenamiento, excepto en los casos consignados expresamente en materia de amparo contra leyes. Esta norma jurídica tiene su explicación y su fundamento racional en esta presunción humana: cuando una persona sufre una afectación con un acto de autoridad y tiene la posibilidad legal de impugnar ese acto en el juicio de amparo dentro de un plazo perentorio determinado, y no obstante deja pasar el término sin presentar la demanda, esta conducta en tales circunstancias revela conformidad con el acto. En el ámbito y para los efectos del amparo, el razonamiento contiene los hechos conocidos siguientes: a) Un acto de autoridad; b) Una persona afectada por tal acto; c) La posibilidad legal para dicha persona de promover el juicio de amparo contra el acto en mención; d) El establecimiento en la ley de un plazo perentorio para el ejercicio de la acción; y e) El transcurso de ese lapso sin haberse presentado la demanda. Todos estos elementos deben concurrir

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

24

necesariamente para la validez de la presunción, pues la falta de alguno impide la reunión de lo indispensable para estimar el hecho desconocido como una consecuencia lógica y natural de los hechos conocidos. Así, ante la inexistencia del acto de autoridad faltaría el objeto sobre el cual pudiera recaer la acción de consentimiento; si no hubiera una persona afectada faltaría el sujeto de la acción; si la ley no confiere la posibilidad de ocurrir en demanda de la justicia federal, la omisión de tal demanda no puede servir de base para estimar la conformidad del afectado con el acto de autoridad, en tanto no pueda encausar su inconformidad por ese medio; y si la ley no fija un plazo perentorio para deducir la acción de amparo o habiéndolo fijado éste no ha transcurrido, la no presentación de la demanda no puede revelar con certeza y claridad la aquiescencia del acto de autoridad en su contenido y consecuencias, al subsistir la posibilidad de entablar la contienda. CUARTO TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL PRIMER CIRCUITO Amparo en revisión 358/92. José Fernández Gamiño. 23 de marzo de 1992. Unanimidad de votos. Ponente: Mauro Miguel Reyes Zapata. Secretaria: Aurora Rojas Bonilla. Amparo en revisión 421/92. Rodolfo Aguirre Medina. 19 de marzo de 1992. Unanimidad de votos. Ponente: Leonel Castillo González. Secretario: J. Jesús Contreras Coria. Amparo en revisión 704/90. Fernando Carvajal. 11 de octubre de 1990. Unanimidad de votos. Ponente: Leonel Castillo González. Secretario: Jaime Uriel Torres Hernández. Octava Época, Tomo VI, Segunda Parte-1, página 113.

Precisado lo anterior, este Instituto considera oportuno entrar al estudio de los

numerales de la solicitud de información respecto de los cuales el recurrente formuló

inconformidad, siendo importante señalar que toda vez que los cuestionamientos uno y

dos de los cuales se inconformó guardan relación entre sí, por lo que es conveniente

realizar su estudio de forma conjunta, lo anterior, con fundamento en el artículo 125,

segundo párrafo de la Ley de Procedimiento Administrativo del Distrito Federal, de

aplicación supletoria a la ley de la materia, el cual dispone:

Artículo 125.… La autoridad, en beneficio del recurrente, podrá corregir los errores que advierta en la cita de los preceptos que se consideren violados y examinar en su conjunto los agravios, así como los demás razonamientos del recurrente, a fin de resolver la cuestión efectivamente planteada, pero sin cambiar los hechos expuestos en el recurso.

Sirve de apoyo a lo anterior, la siguiente Tesis aislada emitida por el Poder Judicial de

la Federación, la cual dispone:

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

25

Registro No. 254906 Localización: Séptima Época Instancia: Tribunales Colegiados de Circuito Fuente: Semanario Judicial de la Federación 72 Sexta Parte Página: 59 Tesis Aislada Materia(s): Común CONCEPTOS DE VIOLACIÓN. ESTUDIO EN CONJUNTO. ES LEGAL. No se viola ningún dispositivo legal, por el hecho de que el Juez de Distrito estudia en su sentencia conjuntamente los conceptos de violación aducidos en la demanda de amparo, si lo hace en razón del nexo que guardan entre sí y porque se refieren a la misma materia. PRIMER TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL PRIMER CIRCUITO. Amparo en revisión 69/68. Daniel Hernández Flores. 19 de noviembre de 1969. Unanimidad de votos. Ponente: Luis Barajas de La Cruz.

En ese orden de ideas, en los requerimientos marcados con los numerales uno y

dos de la solicitud de información se advierte que el particular solicitó “Un informe

desde su creación de los ingresos y gastos del Fondo para Estabilizar los Recursos

Presupuestales, así como su saldo al 31 de mayo de 2016. En caso de tener gasto a

que fueron destinados” (sic).

Ahora bien, de la revisión a la respuesta impugnada se desprende que el Sujeto

Obligado informó al particular que no era competente para atender la solicitud de

información, además de señalar que en atención al principio de máxima publicidad, le

enviaba “Las aportaciones de la Secretaría de Finanzas, como Unidad Responsable del

gasto, al Fondo para Estabilizar los Recursos Presupuestales de la Administración

Pública del Distrito Federal, también identificado como Fondo de Atención a Desastres

Naturales en la Ciudad de México "FONADEN CDMX” (sic).

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

26

Por lo anterior, es importante señalar que de la revisión al Contrato de fideicomiso

remitido por el Sujeto Obligado en sus manifestaciones, se advierte que de conformidad

con el inciso e) de la cláusula Décimo Tercera, es obligación de la Institución Fiduciaria

remitir al Comité Técnico del Fideicomiso informes mensuales sobre los bienes que

integran su patrimonio, las aportaciones recibidas, los intereses y los pagos que se

hayan realizado por instrucción del propio Comité y los saldos en efectivo.

Asimismo, se advierte que de conformidad con lo establecido en la cláusula Vigésima

del Contrato del Fideicomiso, la Institución Fiduciaria deberá elaborar y remitir

mensualmente al Comité Técnico un estado de cuenta al domicilio que se señale por el

Fideicomitente en el propio contrato, como domicilio del Comité Técnico.

Ahora bien, en la cláusula Vigésimo Primera del Contrato del Fideicomiso se señaló

como domicilio del Comité Técnico el ubicado en calle Doctor la Vista Numero 144,

Acceso 1, Piso 1, Colonia Doctores, Delegación Cuauhtémoc, de la Ciudad de México y

precisando que deben ser dirigidos con atención al Secretario de Finanzas. Para mayor

referencia se citan a continuación las clausulas referidas:

…

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

27

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

28

En ese sentido, se advierte que en el Contrato del Fideicomiso se estableció un Comité

Tecnico, del cual forma parte el Secretario de Finanzas, siendo obligación de la

Institución Fiduciaria enviarle informes mensuales que deben contener las aportaciones

realizadas al fideicomiso, los interes, los gastos y los saldos mensuales en efecivo, asi

como un estado de cuentas mensual.

De igual manera, los informes referidos y el estado de cuentas, segun lo establecido en

el propio Cotrato del Fideiconmiso deben ser enviados al domicilio del Comité Tecnico e

ir digidos en atención al Secretario de Finanzas.

Ahora bien, de la revisión al requerimiento de información en relación con la información

que deben contener los informes que la Fiduciaria envia al Comité Tecnico, se puede

establecer que en éstos se contiene la información interés del particular.

En tal virtud, este Instituto determina que al ser enviados al Secretario de Finanzas los

informes citados, el Sujeto recurrido tiene la obligación de detentarlos en sus archivos,

razó por la cual es evidente que está en posibilidad de atender los requerimientos de

interés del particular.

Por lo tanto, este Órgano Colegiado considera que los agravios formulados por el

recurrente resultan fundados.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

29

Ahora bien, toda vez que se advierte que en la cláusula Vigésimo Primera del Contrato

del Fideicomiso, también se señaló como domicilio convencional el ubicado en calle

Plaza de la Constitución Sin Número, Colonia Centro de la Ciudad, Área 1, C.P. 06000,

Centro, Delegación Cuauhtémoc de la Ciudad de México, el cual es el domicilio en el

que se encuentra ubicada la Jefatura de Gobierno del Distrito Federal y considerando

que el propio Jefe de Gobierno es quien preside el Comité Técnico, es posible que

también se le hayan remitido los informes señalados, razón por la cual en atención al

artículo 200 de la Ley de Transparencia, Acceso a la Información Pública y Rendición

de Cuentas de la Ciudad de México es procedente que se remita la solicitud de

información a dicho Sujeto Obligado por tener competencia concurrente, precepto legal

que dispone lo siguiente:

Artículo 200. Cuando la Unidad de Transparencia determine la notoria incompetencia por parte del sujeto obligado dentro del ámbito de su aplicación, para atender la solicitud de acceso a la información, deberá de comunicarlo al solicitante, dentro de los tres días posteriores a la recepción de la solicitud y señalará al solicitante el o los sujetos obligados competentes. Si el sujeto obligado es competente para atender parcialmente la solicitud de acceso a la información, deberá de dar respuesta respecto de dicha parte. Respecto de la información sobre la cual es incompetente se procederá conforme a lo señalado en el párrafo anterior

Ahora bien, de la revisión a la respuesta impugnada se advierte que la Secretaría de

Finanzas determinó remitirla a diferentes sujetos obligados, sin embargo, no la remitió a

la Jefatura de Gobierno del Distrito Federal, razón por la cual debe subsanar su

actuación y remitir la misma a dicho Sujeto Obligado.

Por lo expuesto en el presente Considerando, y con fundamento en el artículo 244,

fracción IV de la Ley de Transparencia, Acceso a la Información Pública y Rendición de

Cuentas de la Ciudad de México, resulta procedente modificar la respuesta emitida por

la Secretaría de Finanzas y se le ordena lo siguiente:

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

30

Informe al recurrente de los ingresos y gastos del Fondo para Estabilizar los Recursos Presupuestales, desde su creación al treinta y uno de mayo de dos mil dieciséis, así como su saldo a esa misma fecha.

En caso de tener gasto a qué fueron destinados.

Remita la solicitud de información por medio de su correo electrónico oficial a la Jefatura de Gobierno del Distrito Federal, para que se pronuncie al respecto.

La respuesta que se emita en cumplimiento a esta resolución, deberá notificarse al

recurrente en el medio señalado para tal efecto, en un plazo de cinco días hábiles

contados a partir del día siguiente a aquél en que surta efectos la notificación

correspondiente, lo anterior, con fundamento en el artículo 244, último párrafo de la Ley

de Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la

Ciudad de México.

QUINTO. Este Instituto no advierte que en el presente caso, los servidores públicos de

la Secretaría de Finanzas hayan incurrido en posibles infracciones a la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México, por lo que no ha lugar a dar vista a la Contraloría General del Distrito

Federal.

Por lo anteriormente expuesto y fundado, el Instituto de Acceso a la Información Pública

y Protección de Datos Personales del Distrito Federal:

R E S U E L V E

PRIMERO. Por las razones expuestas en el Considerando Cuarto de esta resolución, y

con fundamento en el artículo 244, fracción IV de la de la Ley de Transparencia, Acceso

a la Información Pública y Rendición de Cuentas de la Ciudad de México, se MODIFICA

la respuesta emitida por la Secretaría de Finanzas y se le ordena que emita una nueva,

en el plazo y conforme a los lineamientos establecidos en el Considerando inicialmente

referido.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

31

SEGUNDO. Con fundamento en los artículos 257 y 258 de la Ley de Transparencia,

Acceso a la Información Pública y Rendición de Cuentas de la Ciudad de México, se

instruye al Sujeto Obligado para que informe a este Instituto por escrito, sobre el

cumplimiento a lo ordenado en el punto Resolutivo Primero, al día siguiente de

concluido el plazo concedido para dar cumplimiento a la presente resolución, anexando

copia de las constancias que lo acrediten. Con el apercibimiento de que en caso de no

dar cumplimiento dentro del plazo referido, se procederá en términos de la fracción III,

del diverso 259 de la ley de la materia.

TERCERO. En cumplimiento a lo dispuesto por el artículo 254 de la Ley de

Transparencia, Acceso a la Información Pública y Rendición de Cuentas de la Ciudad

de México, se informa al recurrente de que en caso de estar inconforme con la presente

resolución, podrá impugnarla ante el Instituto Nacional de Transparencia, Acceso a la

Información Pública y Protección de Datos Personales o ante el Poder Judicial de la

Federación, sin poder agotar simultáneamente ambas vías.

CUARTO. Se pone a disposición del recurrente el teléfono 56 36 21 20 y el correo

electrónico [email protected] para que comunique a este Instituto

cualquier irregularidad en el cumplimiento de la presente resolución.

QUINTO. La Dirección de Asuntos Jurídicos de este Instituto dará seguimiento a la

presente resolución llevando a cabo las actuaciones necesarias para asegurar su

cumplimiento y, en su momento, informará a la Secretaría Técnica.

SEXTO. Notifíquese la presente resolución al recurrente en el medio señalado para tal

efecto y por oficio al Sujeto Obligado.

EXPEDIENTE: RR.SIP.1596/2017

Calle de La Morena No. 865, Local 1, “Plaza de la Transparencia”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

32

Así lo resolvieron, por unanimidad, los Comisionados Ciudadanos del Instituto de

Acceso a la Información Pública y Protección de Datos Personales del Distrito Federal:

Mucio Israel Hernández Guerrero, David Mondragón Centeno, Elsa Bibiana Peralta

Hernández, Luis Fernando Sánchez Nava y Alejandro Torres Rogelio, en Sesión

Ordinaria celebrada el diez de octubre de dos mil diecisiete, quienes firman para todos

los efectos legales a que haya lugar.

MUCIO ISRAEL HERNÁNDEZ GUERRERO COMISIONADO PRESIDENTE

DAVID MONDRAGÓN CENTENO COMISIONADO CIUDADANO

ELSA BIBIANA PERALTA HERNÁNDEZ COMISIONADA CIUDADANA

LUIS FERNANDO SÁNCHEZ NAVA COMISIONADO CIUDADANO

ALEJANDRO TORRES ROGELIO COMISIONADO CIUDADANO

Top Related