Idiomas

Páginas

Jurídico

JOSÉ DE LOS SANTOS MÉNDEZ VELÁZQUEZMIGUEL ÁNGEL HERRERA HERNÁNDEZ

LUIS ANTONIO TORRES ESTEBANELÍ JAVIER GARCÍA SALVADORROSA MARÍA CÁMARA MARÍN

FABIANA PÉREZ MENESES WENDI NUÑEZ OVILLA

Tema Análisis del comportamiento

de los costos

Villahermosa, Tabasco a 26 de agosto del 2012

ANÁLISIS DEL COMPORTAMIENTO DE LOS COSTOS

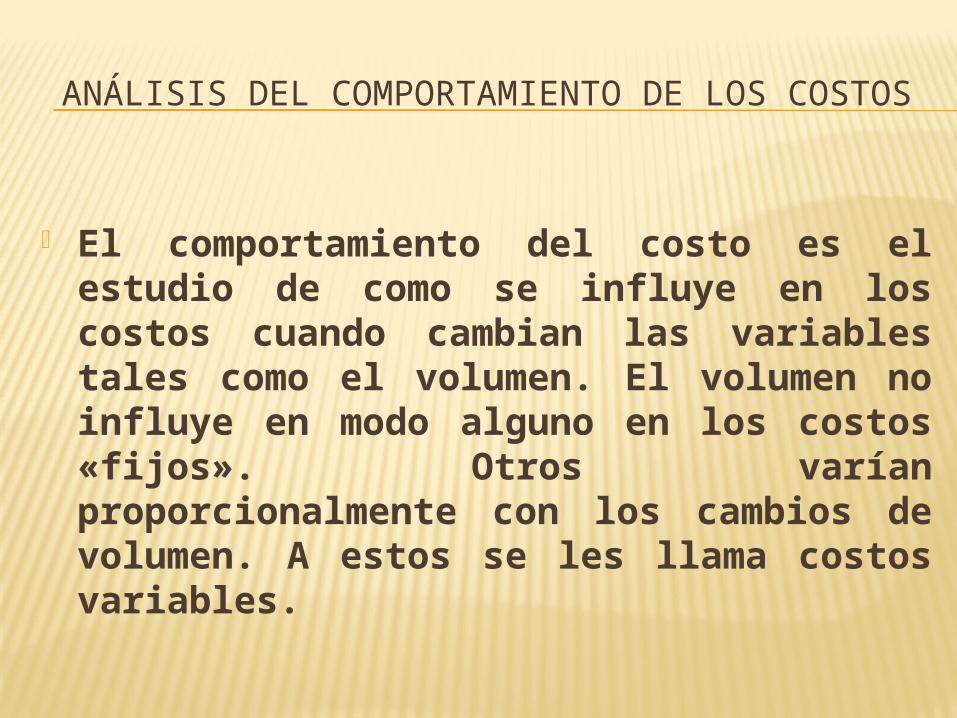

El comportamiento del costo es el estudio de como se influye en los costos cuando cambian las variables tales como el volumen. El volumen no influye en modo alguno en los costos «fijos». Otros varían proporcionalmente con los cambios de volumen. A estos se les llama costos variables.

COSTOS FIJOS Y VARIABLES

El análisis del comportamiento de los costos, permite a las entidades ver su situación real con cualquier indicador que utilice.

Este análisis debe hacerse periódicamente para una eficiente toma de decisiones.

Análisis de regresión

Método gráfico

Método del punto alto-punto bajo

Métodos no cuantitativos

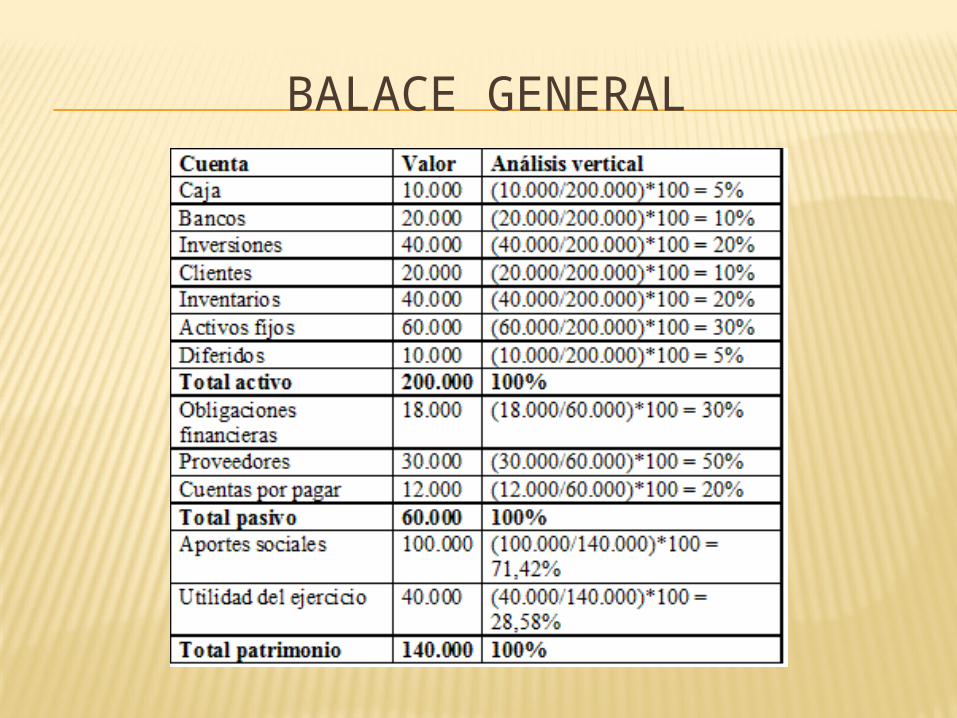

BALACE GENERAL

BALANCE GENERAL

ENFOQUE INGENIERIL

Los ingenieros no deben ser solamente un instrumento mecánico para viabilizar las acciones que proponen y establecen los políticos sino que también deben tomar parte en la elaboración de las propuestas y en la toma de decisiones.

ENTREVISTAS SOBRE COSTOS

Nos permite identificar los costos actuales y nuevos de los factores de producción a nivel de: costos de depreciación, costos de mantenimiento, costos de personal.

MÉTODOS PUNTO ALTO-PUNTO BAJO

Método punto alto~punto bajo. Este enfoque se basa en la estimación de la parte fija y variable a dos diferentes niveles de actividad; estas partes son calculadas a través de una interpolación aritmética entre los dos diferentes niveles asumiendo un comportamiento lineal.

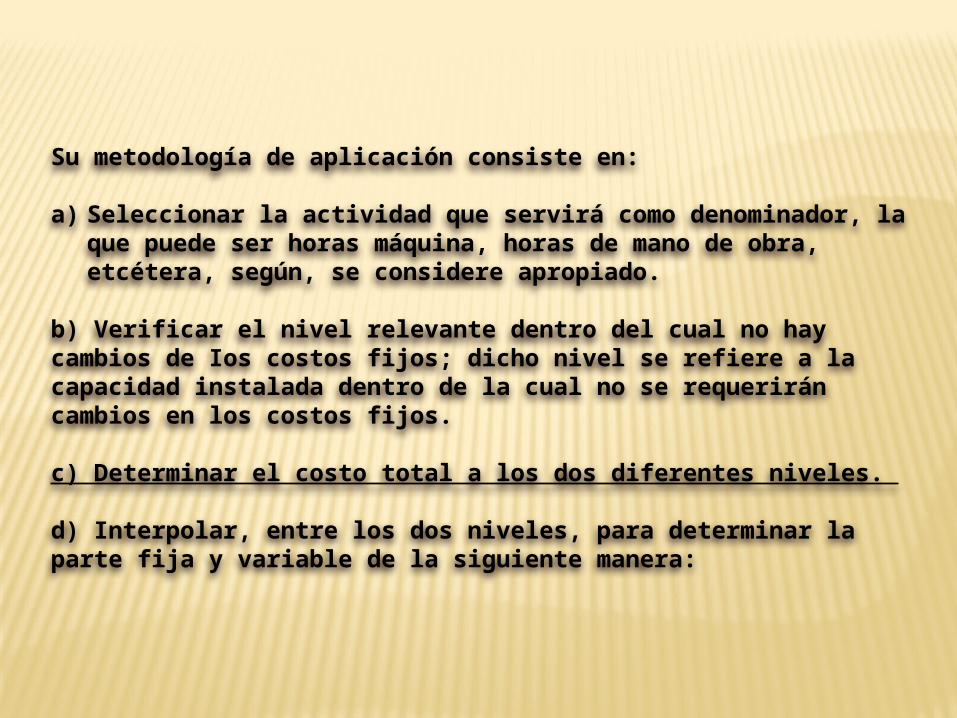

Su metodología de aplicación consiste en:

a) Seleccionar la actividad que servirá como denominador, la que puede ser horas máquina, horas de mano de obra, etcétera, según, se considere apropiado.

b) Verificar el nivel relevante dentro del cual no hay cambios de Ios costos fijos; dicho nivel se refiere a la capacidad instalada dentro de la cual no se requerirán cambios en los costos fijos.

c) Determinar el costo total a los dos diferentes niveles.

d) Interpolar, entre los dos niveles, para determinar la parte fija y variable de la siguiente manera:

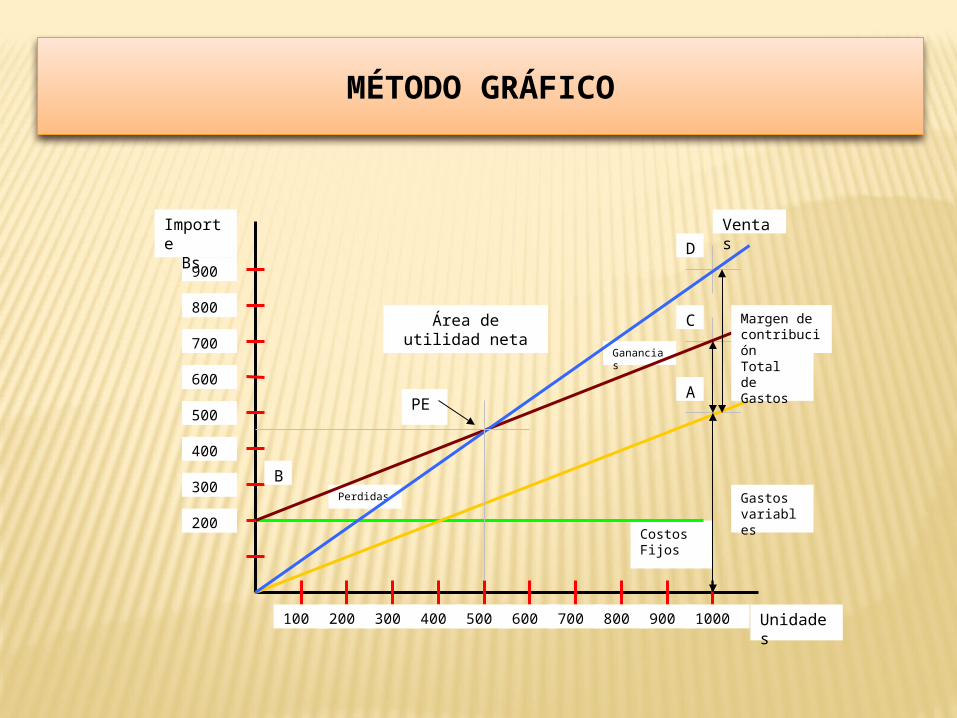

MÉTODO GRÁFICO

Costos Fijos

Perdidas

Ganancias

200

400

300

600

500

900

800

700

100 200 500400300 800700600 900 1000

ImporteBs

APE

C

B

D

Área de utilidad neta

Ventas

Gastos variables

Total de Gastos

Margen de contribución

Unidades

LA P

LANACIO

N DE U

TILID

ADES

Y R

ELACIO

N COSTO

VOLU

MEN_

UTILID

AD

El modelo costo_ volumen_ utilidad ayuda a la administración para de terminar las acciones que sede ven tomar con la finalidad de lograr ciertos objetivos

Las utilidades de ven ser suficiente para reanudar el capital invertido en la empresa

La forma de calcular el volumen de venta necesario para alcanzar un

determinado resultado

Utilidades por vender = costo fijos + utilidad deseada margen de contribución unitario

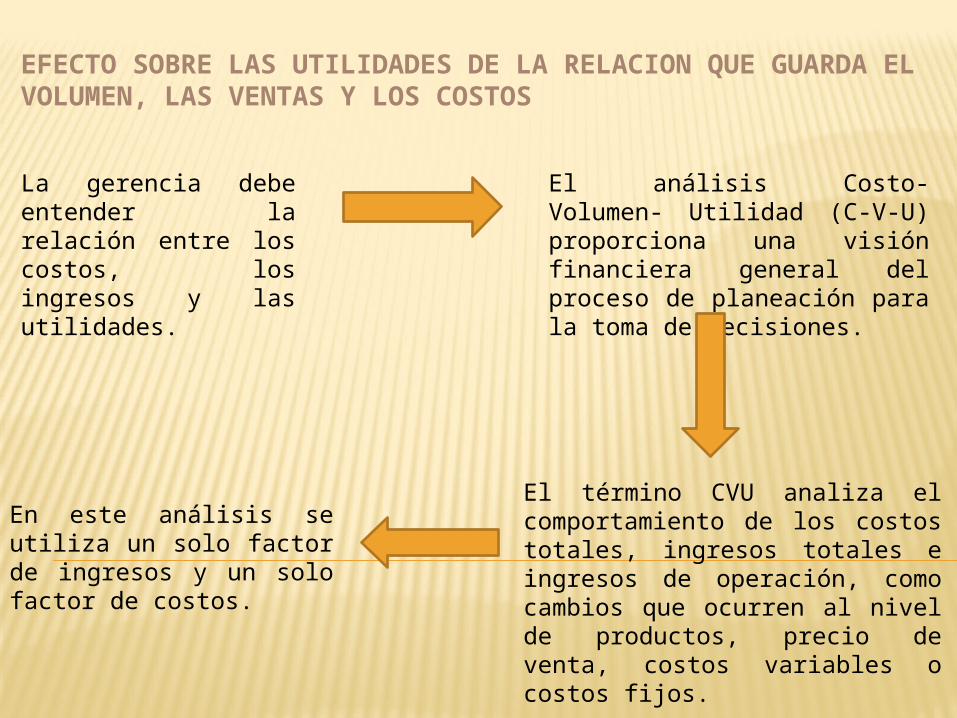

EFECTO SOBRE LAS UTILIDADES DE LA RELACION QUE GUARDA EL VOLUMEN, LAS VENTAS Y LOS COSTOS

La gerencia debe entender la relación entre los costos, los ingresos y las utilidades.

El análisis Costo- Volumen- Utilidad (C-V-U) proporciona una visión financiera general del proceso de planeación para la toma de decisiones.

El término CVU analiza el comportamiento de los costos totales, ingresos totales e ingresos de operación, como cambios que ocurren al nivel de productos, precio de venta, costos variables o costos fijos.

En este análisis se utiliza un solo factor de ingresos y un solo factor de costos.

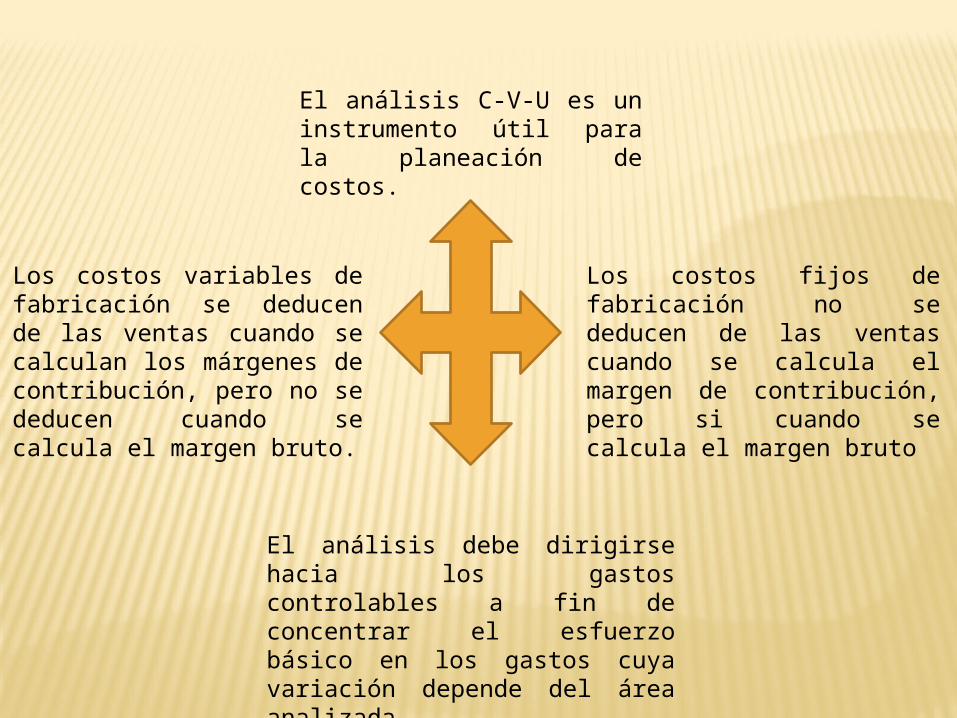

El análisis C-V-U es un instrumento útil para la planeación de costos.

Los costos fijos de fabricación no se deducen de las ventas cuando se calcula el margen de contribución, pero si cuando se calcula el margen bruto

Los costos variables de fabricación se deducen de las ventas cuando se calculan los márgenes de contribución, pero no se deducen cuando se calcula el margen bruto.

El análisis debe dirigirse hacia los gastos controlables a fin de concentrar el esfuerzo básico en los gastos cuya variación depende del área analizada

DETERMINACION DEL PUNTO DE EQUILIBRIO

El punto de equilibrio es una técnica de análisis empleada como instrumento de planificación de utilidades, de la toma de decisiones y de solución de problemas.

Para la determinación del punto de equilibrio debemos en primer lugar conocer los costos fijos y variables de la empresa.

Sin embargo creemos que este termino no es lo suficientemente claro o encierra información la cual únicamente los expertos financieros son capaces de descifrar.

El punto de equilibrio es una herramienta financiera que permite determinar el momento en el cual las ventas cubrirán exactamente los costos.

La teoría del equilibrio, trata de dar una explicación global del comportamiento de la producción, el consumo y la formación de precios en una economía con uno o varios mercados.

Muchos modelos macroeconómicos tienen un 'mercado de bienes' y estudian, su interacción con el mercado financiero.

Los modelos generales modernos del equilibrio son complejos y requieren computadoras para ayudar a encontrar soluciones numéricas.

En un sistema de mercado, los precios y la producción de todos los bienes, incluyendo el precio del dinero y el interés, están relacionados

QUE ES MARGEN DE SEGURIDAD

El Margen de seguridad indica en qué porcentaje pueden reducirse las ventas actuales sin que la empresa entre en la zona de pérdidas operativas.

PARA QUE NOS SIRVE EL MARGEN SEGURIDAD

En general esta herramienta sirve para aquellas empresas que tengan su nivel de ventas por encima de su punto de equilibrio.

M.S. = (Vol. de ventas – Vol. de ventas en el equilibrio) /Vol. de Ventas.) * 100

EL MARGEN DE SEGURIDAD

El margen

de seguridad, además sirve como herramienta para ajustar la estrategia de ventas de la organización (realizar bonificaciones, descuentos o simplemente para saber donde estamos.

DETERMINACIÓN DEL VOLUMEN DE VENTAS NECESARIAS PARA LOGRAR UN MONTO DE UTILIDAD DESEADA

Es una medida contable que recoge los ingresos que una

empresa ha obtenido con motivo de actividad durante un

periodo determinado de tiempo

Otro dato importante es que el volumen de ventas aumenta con

el transcurso de la actividad y NO por la aportación dineraria de

los socios

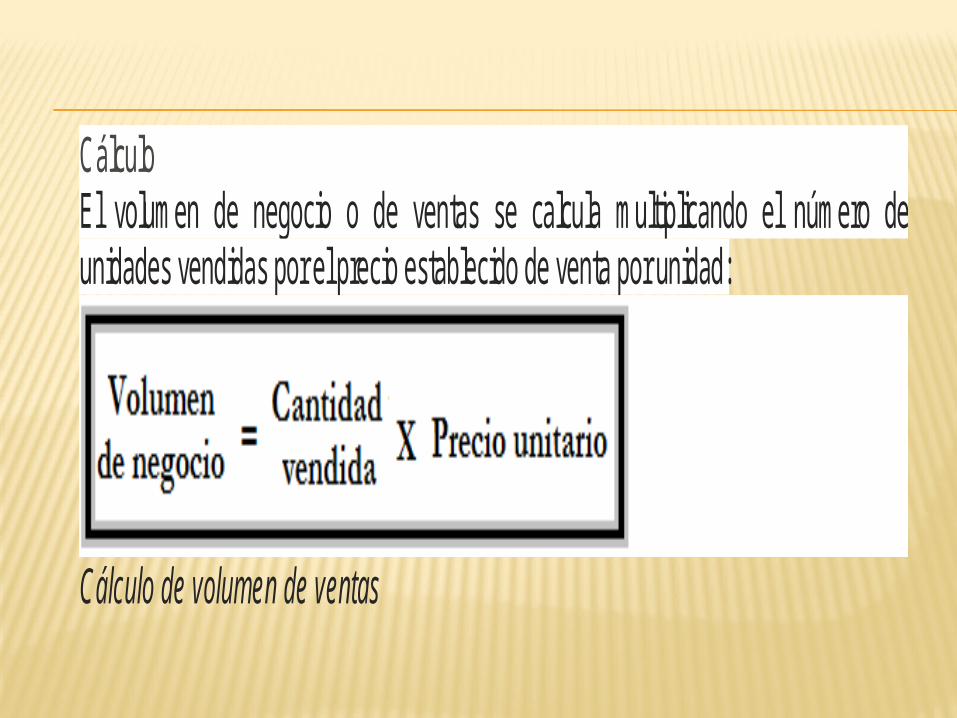

Cálculo El volumen de negocio o de ventas se calcula multiplicando el número de unidades vendidas por el precio establecido de venta por unidad:

Cálculo de volumen de ventas

IMPUESTO SOBRE EL VOLUMEN DE VENTAS

Impuesto que se aplica como un porcentaje del volumen de ventas en cada transacción incluyendo en la base del impuesto cualquier otro pagado por transacciones en las fases previas

Los impuestos sobre el volumen de ventas

gravan las ventas, de acuerdo con los principios del IVA. Ello se aplica, por ejemplo, al IVA soportado y al repercutido.

EFECTO SOBRE LAS UTILIDADES DE LOS MOVIMIENTOS EN LOS PRECIOS DE VENTA

Este modelo permite analizar los efectos de cambios en los costos, precios y volúmenes, y sus efectos en las utilidades de la empresa, dando así un buen banco de datos que servirá de apoyo para propiciar el ambiente óptimo de la empresa en el próximo periodo

Cambios de la variable costos; variables unitarios

Cambios de la variable precios Cambios de la variable costos fijos Análisis dela variable volumen

GRACIAS POR SU ATENCIÓN

Top Related