Idiomas

Páginas

Jurídico

FACTURA ELECTRÓNICABeneficios, competitividad y desarrollo para empresas colombianas de talla mundial

Fernando BarrazaDirector Nacional

SII - ChileDiciembre 2017

• Contexto

• Desarrollo de la

Factura

Electrónica

• Servicios

• Ventajas

AGENDA

ContextoAlgunos antecedentes de la Facturación Electrónica en Chile

Propósito (Dic 2001)

Reemplazar documentos tributarios en papel por documentos electrónicos con

igual validez legal, permitiendo dar certeza tributaria a operaciones

comerciales efectuadas mediante documentos generados

electrónicamente, con una importante economía de recursos respecto de los

que son emitidos físicamente

Primer Paso (Ene 2002)

Desarrollo de una agenda de trabajo exigente que apuntaba a tener, al

primer semestre de 2003, desarrollado y probado el modelo de

funcionamiento, la plataforma y sistemas tecnológicos y la normativa

que otorga sustento legal tributario a la factura electrónica

NORMATIVA EN CHILE

Decreto Ley N° 830, Código Tributario, otorga la facultad al Director del SII de poder disponer y autorizar que los documentos se archiven en medios distintos al papel

Decreto con fuerza de Ley N° 7, Ley Orgánica del SII, otorga la facultad al Director del SII de interpretar administrativamente las disposiciones tributarias, fijar normas, impartir instrucciones y dictar órdenes para la aplicación y fiscalización de los impuestos

Decreto Ley N° 825, Impuesto a Ventas y Servicios, otorga la facultad al Director del SII de permitir el reemplazo de la emisión de documentos por intercambio de mensajes entre sistemas tecnológicos y dar valor probatorio a la impresión de estos documentos reemplazados

NORMATIVA EN CHILE

Resolución Exenta del SII, N° 09 del 15 de Febrero de 2001, que a instancias del Código Tributario establece normas que regulan el uso de firmas y certificados electrónicos en materia estrictamente tributaria

Ley 19.799 (Firma Electrónica), particularmente en materia del valor probatorio de los documentos electrónicos firmados de la misma manera

La Facturación Electrónica en ChileLa Factura electrónica es un Documento Tributario y Comercial (acredita transferencia de dominio) intercambiado entre empresas

Factura No Afecta o Exenta Electrónica

Factura Electrónica, Nota de Débito y

Crédito ElectrónicaTipos de

Documentos

Tributarios

Electrónicos

(DTE)

Factura de Compra Electrónica

Guía de Despacho Electrónica

Factura de Exportación Electrónica, Nota de Crédito y Debito de Exportación Electrónica

Liquidación Factura Electrónica

Es firmada electrónicamente por el emisor

La numeración es autorizada vía Internet por el SII. Se autorizan folios individualmente o en rangos

El emisor del documento debe enviarlo electrónicamente a su contraparte y al SII

Todo emisor de Documentos Tributarios Electrónicos está obligado a ser también receptor de los mismos

Los facturadores electrónicos pueden recibir documentos en papel en la transición (mientras no se alcance el 100% de los emisores)

Se puede consultar la validez de todos los Documentos Tributarios Electrónicos en la página web del SII

Los servicios electrónicos de emisión y facturación electrónica son provistos por el SII (Facturación SII) y por privados

La Facturación Electrónica en Chile

DESARROLLO DE LA FACTURA ELECTRÓNICA EN CHILEPrincipales Hitos

Desarrollo de la Factura Electrónica en ChileLínea de Tiempo

Se obliga a las micro empresas

rurales (facturación bajo USD M100)

Software gratuito para pequeñas y medianas empresas

(Portal Mipyme)

Inicio y puesta en marcha

2002 2003 2005 2011 2014 2016 2017 2018 2019

Definiciones y diseño del modelo Inicio de cruces

entre documentos electrónicos y

declaraciones de IVA

Se obliga a las primeras 11.000

grandes empresas(facturación

superior a USD MM 3,8)

Se obliga a las empresas medianas(facturación inferior a USD MM 3.8)

Se obliga a micro empresas urbanas y a medianas y pequeñas

empresas rurales (entre USD M100 y USD MM3,8)

Se comienza a proponer la declaración de IVA a partir

de los documentos electrónicos

100%Obligatoria

Voluntario Obligatorio

Se comparte el modelo con otros países latinoamericanos

• Promulgación de la Ley 20.727 de 2014, que establece de forma gradual el uso obligatorio de la factura electrónica.

Los plazos de las empresas para adoptar este cambio depende de sus ingresos anuales por ventas y servicios y de su ubicación (si corresponde a una zona urbana o rural).

Se exceptúan contribuyentes sin cobertura de datos (Internet), sin suministro eléctrico, en zonas de catástrofe

Obligación

Factura Electrónica

Fechas a que obliga la Ley

SERVICIOS

SISTEMAS DE FACTURACIÓN

Gratuito del SII (Portal Mipyme) 89% contribuyentes

Propio o de Mercado 11% contribuyentes

SISTEMA DE FACTURACIÓNGRATUITO DEL SII

Emisión y Recepciónde FacturasElectrónicas

PORTAL INFORMATIVO DEFACTURA ELECTRÓNICA

ImplementaciónChatbot

E-LEARNING SII

Autoevaluaciones

Silumadores

SISTEMA FACTURACIÓNGRATUITO DEL SII

Videos de Apoyo

18

NUEVA PROPUESTA DE DECLARACIÓN DE IVA

Otros Servicios Ofrecidos por el SIIAnexos al Sistema de Facturación Electrónica

Libros Contables Electrónicos

Un contribuyente que administre su contabilidad en un medio digital e imprima los libros Diario y Mayor en papel timbrado por el SII, podrá ser autorizado a no imprimirlos y generarlos en reemplazo, para fines tributarios, en un formato electrónico que ha sido establecido por el SII.

Tributación Simplificada

Permite a lo contribuyentes inscritos en el régimen de tributación y contabilidad simplificada establecido en el artículo 14ter de la LIR llevar los registros para la determinación de la base imponible del Impuesto a la Renta.

Contabilidad CompletaApoya el cumplimiento tributario de

los Contribuyentes inscritos en el Portal Tributario Gratuito del SII que no pueden acogerse al Régimen de

Tributación Simplificada y que requieren llevar Contabilidad

Completa.

Administración del Registro Público Electrónico de

Transferencia de Créditos (RPETC)

La Ley 19.983 permite obtener financiamiento a las empresas a través de la cesión de sus

documentos tributarios con el acuse de recibo correspondiente. Esta Ley entrega

la administración del Registro de las cesiones electrónicas al SII.

Sistemas

ALGUNAS CIFRAS

% FACTURAS ELECTRÓNICAS

N° Contribuyentes Autorizados

635.309

millones de documentostributarios electrónicos emitidos 367 480

2015 2016

439

2017 (YTD)

2015 77,4%

2014 60,1%

2013 51,4%

2016 93,3%

2017 99%

Sistema Facturación

SII 89%

Sistema Propio/Mercado

11%

SISTEMA FACTURACIÓN UTILIZADO

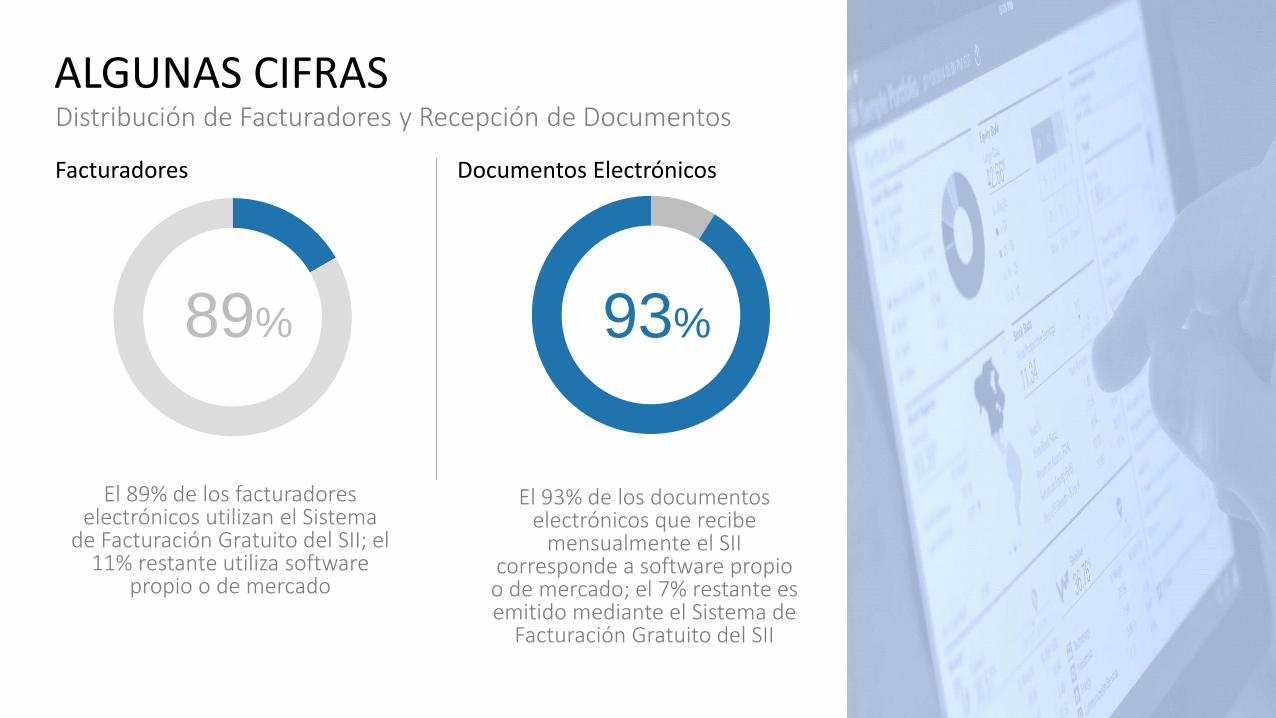

ALGUNAS CIFRASDistribución de Facturadores y Recepción de Documentos

El 89% de los facturadoreselectrónicos utilizan el Sistema

de Facturación Gratuito del SII; el 11% restante utiliza software

propio o de mercado

El 93% de los documentoselectrónicos que recibe

mensualmente el SII corresponde a software propio

o de mercado; el 7% restante esemitido mediante el Sistema de

Facturación Gratuito del SII

89% 93%

Facturadores Documentos Electrónicos

2013

2014

2015

2016

2017

2018

2019

2020

DTEF22, F29, F45, F50, SIFM, DDJJ, BHE

FACTURA ELECTRÓNICACrecimiento y Proyección de Recepción de Documentos Electrónicos

Del total de documentosque se emiten

mensualmente, el 89% son documentos tributarios

electrónicos

89%

787 M

328 M

367 M

480 M

527 M

927 M

1067 M

287 M

VENTAJAS

VENTAJAS

Mayor competitividad en la Economía

La gestión electrónica de documentos implica mayor eficiencia en el ciclo del negocio

Mejor servicio a los clientes

Posibilita ganancias de productividad y competitividad en la administración interna del negocio

Aumento de productividad en el proceso de facturación (menos tiempo, menores costos, más rapidez, mejor trazabilidad)

Registro automático de compras y ventas

Reduce costos respecto de la facturación manual (2/3)

VENTAJAS

Impulsa el comercio y negocios electrónicos

Posibilita un mejor acceso a financiamiento a través de factoring electrónico

Mayor eficiencia en gestión de proveedores y clientes

Acorta los ciclos de tramitación, incluido el cobro

Mayor seguridad de las transacciones asociadas

Evita multas y pérdida de Crédito IVA por extravío de documentos

Mejoras en la oportunidad en la recepción de la información

Facilita la inteligencia de negocios

Aumenta las ventas, utilidades y recaudación de impuestos

FACTURA ELECTRÓNICABeneficios, competitividad y desarrollo para empresas colombianas de talla mundial

Fernando Barraza Luengo Director Servicio de Impuestos Internos

Chile

Top Related