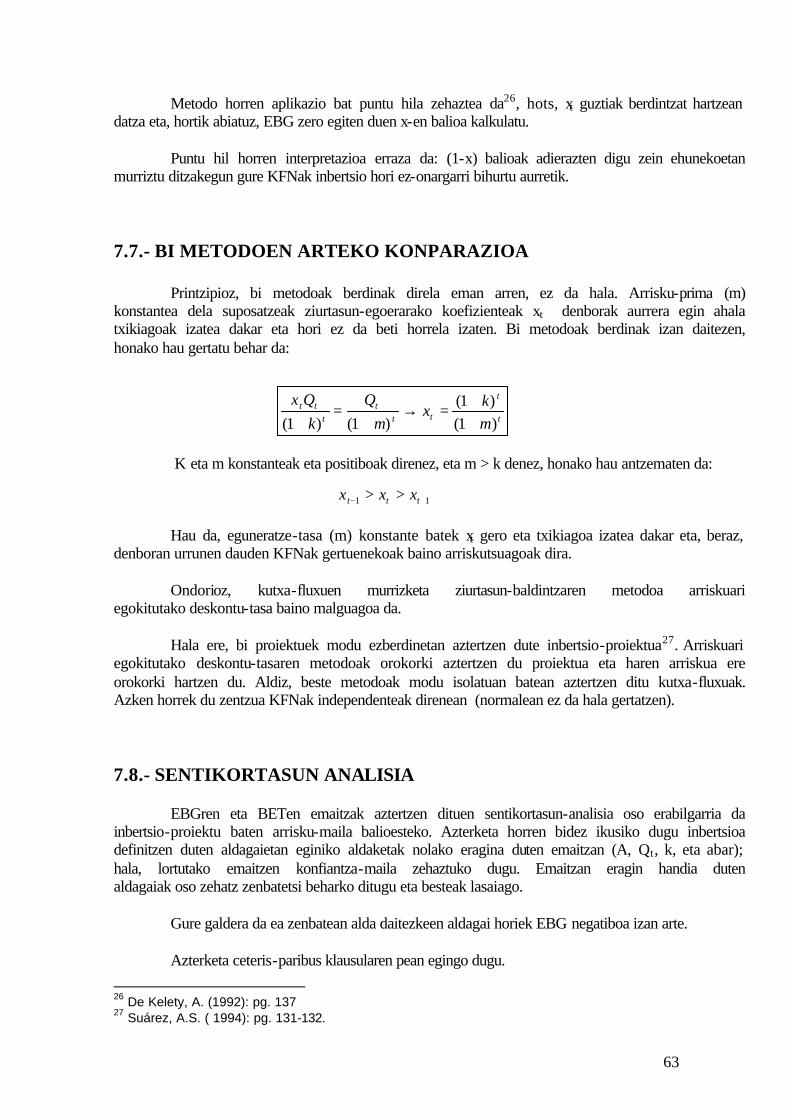

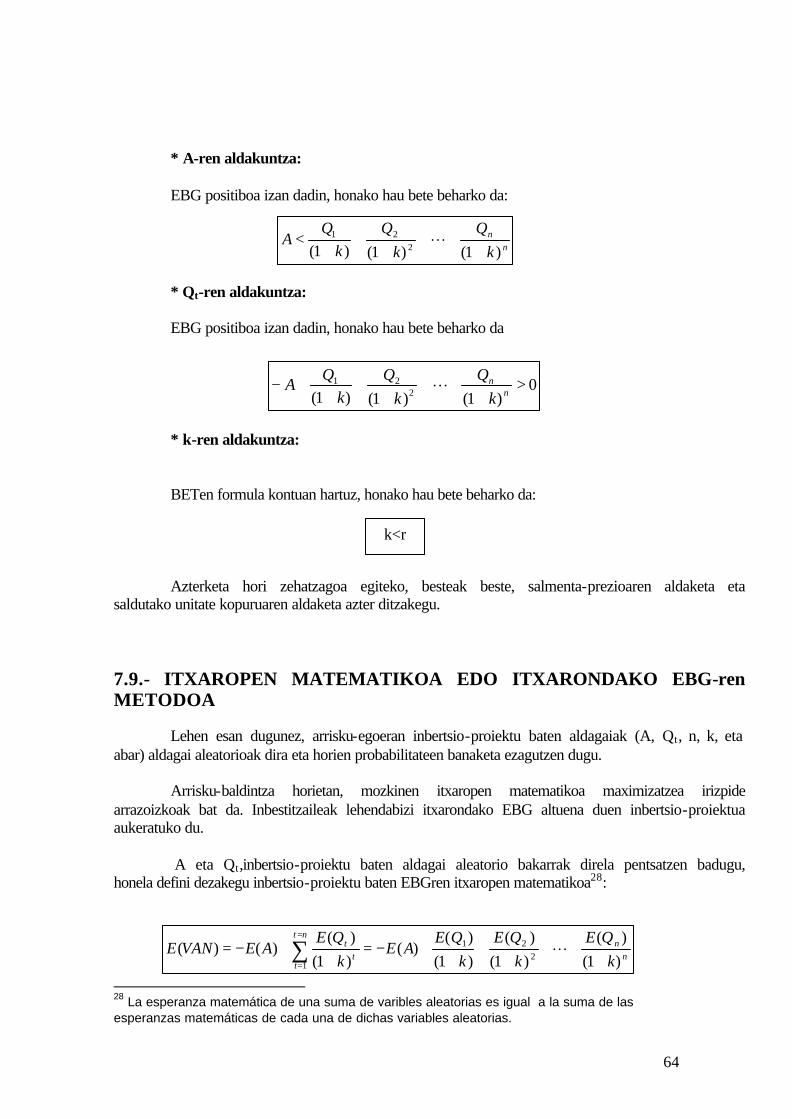

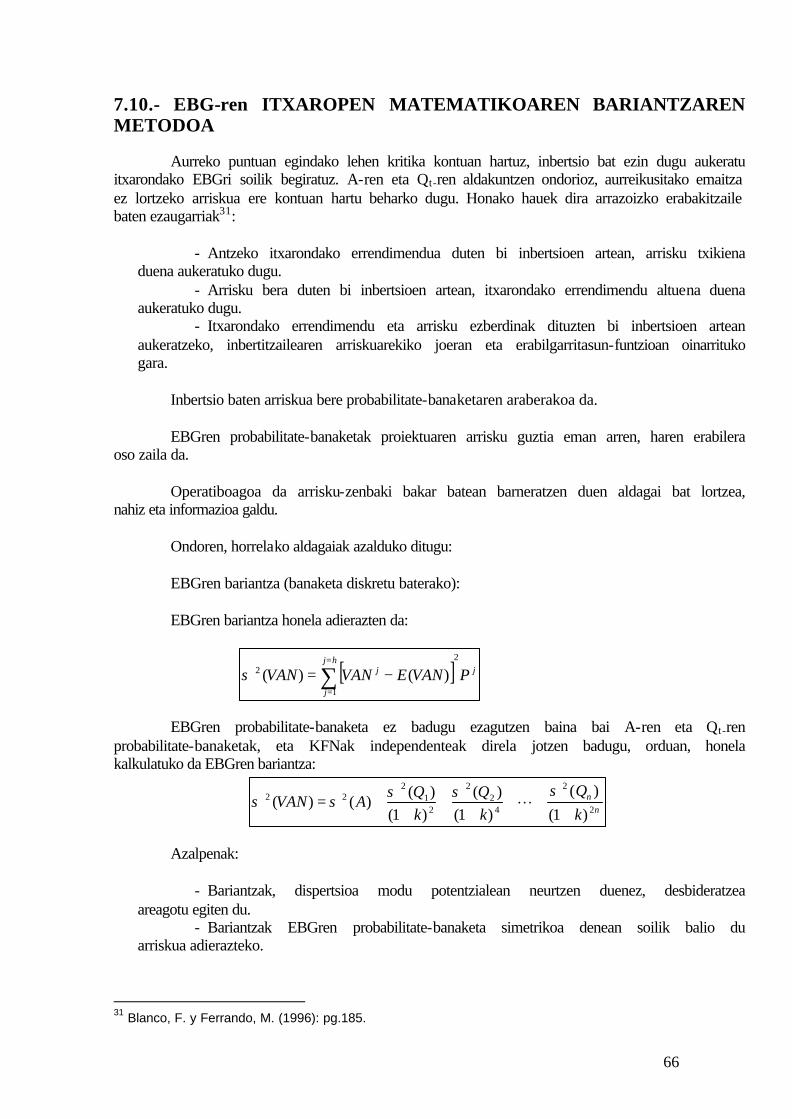

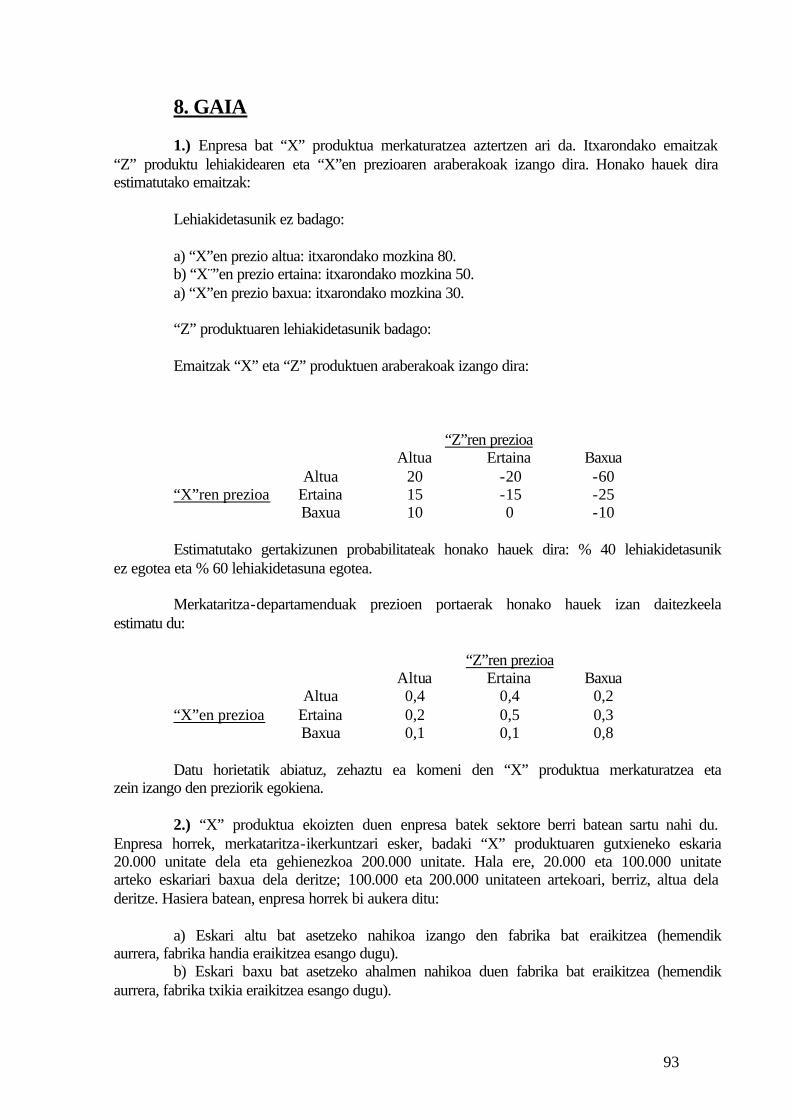

Idiomas

Páginas

Jurídico

eman ta zabal zazu

EUSKAL HERRIKO UNIBERTSITATEA

FINANTZA ZUZENDARITZA:

INBERTSIOAK BALIOESTEKO

ETA

AUKERATZEKO METODOAK

Anjel Errasti Amozarrain Jose Mari Beraza Garmendia

Finantza Ekonomia II Saila Donostiako Enpresa Ikasketen U. E.

2

AURKIBIDEA

1.GAIA : INBERTSIOA ENPRESAN

1.1.- Sarrera 1.2.- Inbertsio kontzeptua 1.3.- Inbertsioari buruz hitz egiteko hainbat ikuspuntu 1.4.- Inbertsio motak, sailkapena 1.5.- Inbertsioak analizatzeko ereduak 1.6.- Inbertsio baten errentagarritasuna aztertzeko pausoak 1.7.- Inbertsioaren denbora prozesua: nola kalkulatu inbertsio proiektu baten

aldagaiak 1.8.- Inbertsioak aukeratzeko irizpideen sailkapena

2.GAIA: INBERTSIOAK BALIOESTEKO ETA AUKERATZEKO METODO ESTATIKOAK

2.1.-Sarrera 2.2.-Hitzartutako moneta unitateko kutxa fluxu garbi totalaren irizpidea 2.3.-Hitzartutako moneta unitateen batezbesteko kutxa fluxu garbiaren irizpidea 2.4.-Berreskuratze epea edo “pay-back”en irizpidea. 2.5.-Etekin kontablearen tasaren irizpidea

3. GAIA: INBERTSIOAK BALIOESTEKO ETA AUKERATZEKO METODO KLASIKOAK

3.1.-Sarrera 3.2.-Balio kapitalaren irizpidea edo eguneratutako balio garbia (EBG) 3.3.-Barne errendimenduaren tasaren irizpidea (BET) 3.4.-Bi irizpideen baliokidetasuna eta ez-baliokidetasuna 3.5.-Berreskuratze epea deskontuarekin edo “deskontutako paybacken” irizpidea

4.GAIA: INBERTSIO – PROIEKTUEN HOMOGENIZAZIOA

4.1.- Sarrera 4.2.- Hasierako ordainketen homogenizazioa 4.3.- Iraupenen homogenizazioa 4.4.- Baterako homogenizazioa

5.GAIA: INBERTSIOAKAUKERATZEKO IRIZPIDEETAN INFLAZIOAK ETA ZERGEK DUTEN ERAGINA

5.1.- Sarrera 5.2.- Inbertsioeak hautatzea inflazioa dagoenean 5.3.-Inflazioaren eragina kutxa fluxuak inflazioarekiko independenteak badira 5.4- Inflazioaren eragina kutxa fluxuak inflazioarekiko sentikorrak badira 5.5.- Zergen eragina

3

6. GAIA: IBILGETUKO ELEMENTUAK BERRIZTATZEAREN ARAZOA.

6.1.- Sarrera 6.1.- Churchmannen metodoa

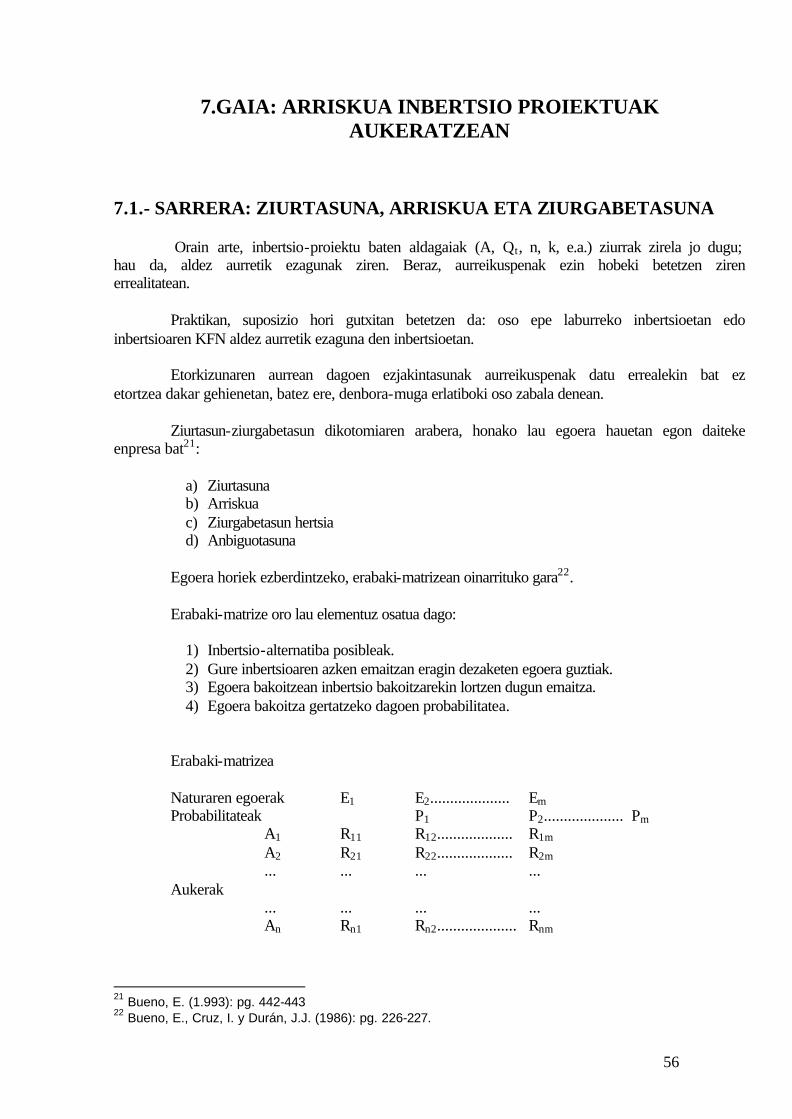

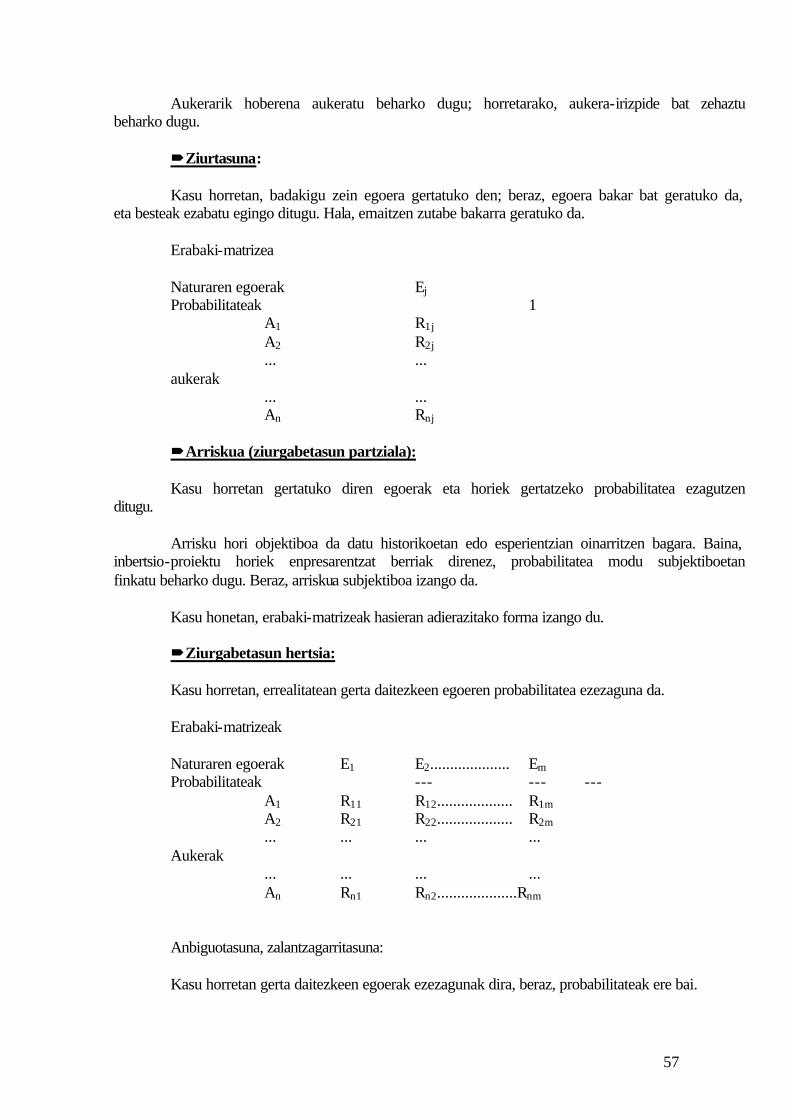

7.GAIA: ARRISKUA INBERTSIO PROIEKTUAK AUKERATZEAN

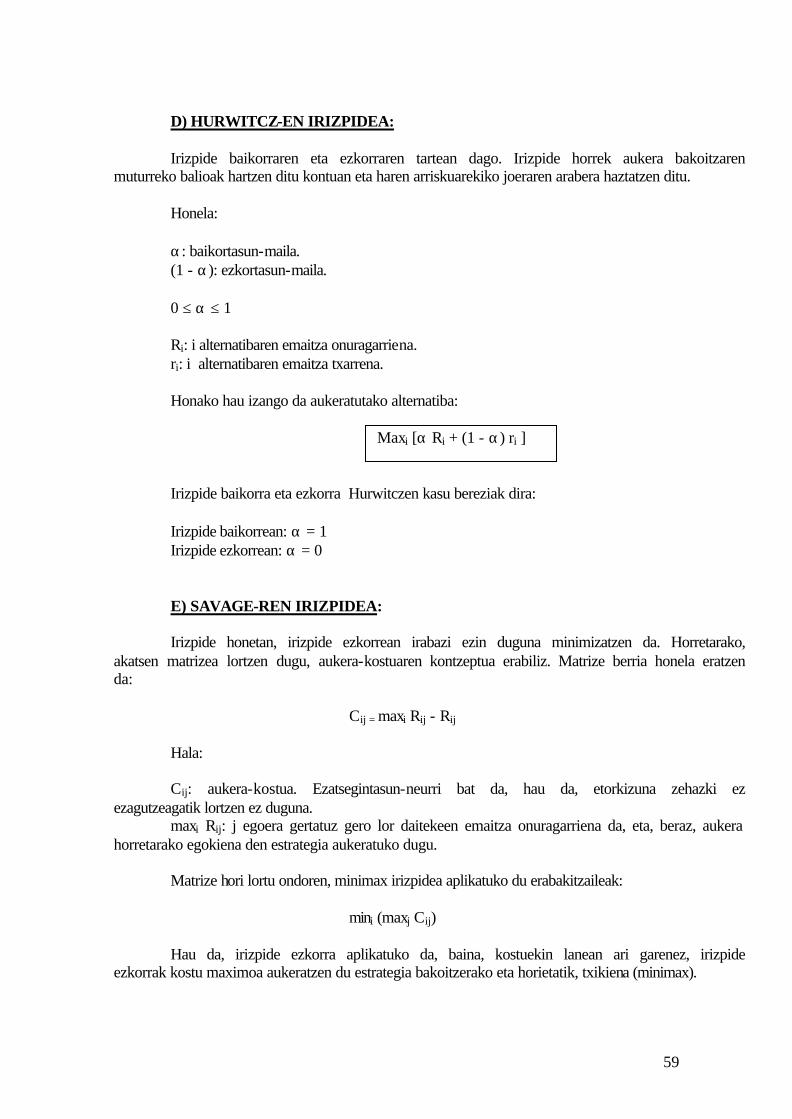

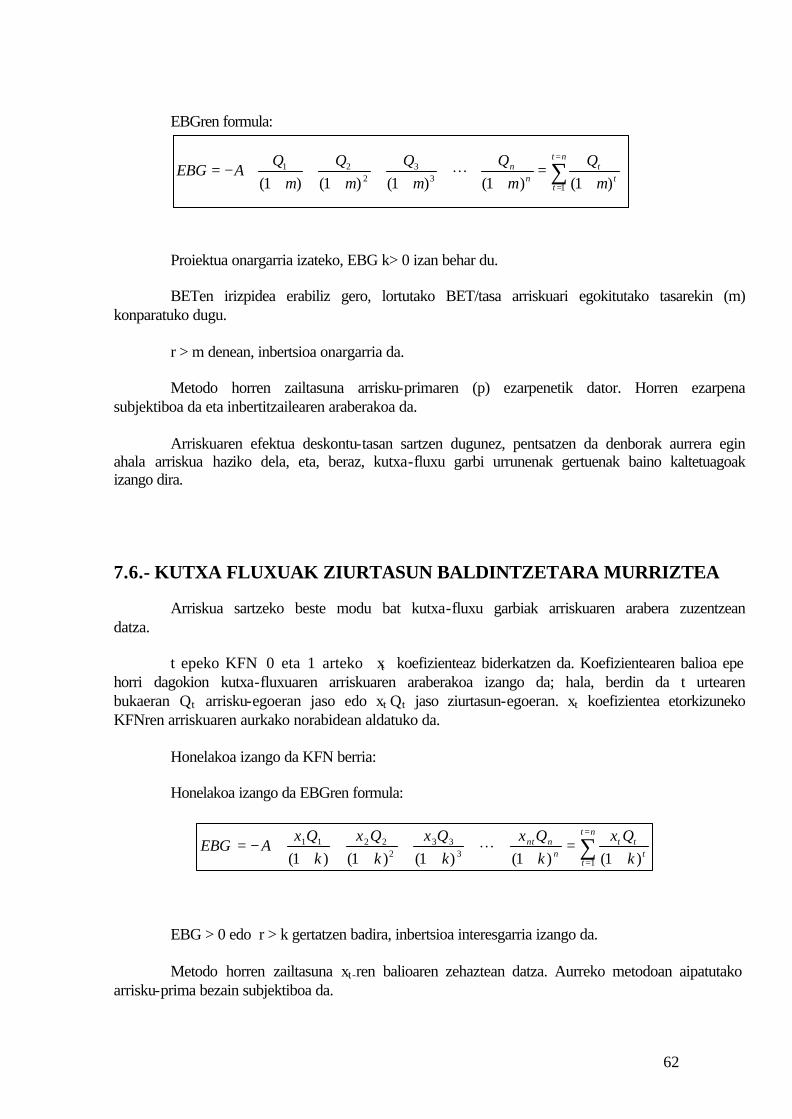

7.1.- Sarrera: ziurtasuna, arriskua eta ziurgabetasuna 7.2.- Inbertsio proiektuak aukeratzea ziurgabetasun egoeran. 7.3.- Arrisku motak 7.4.- Arrisku egoerako inbertsioen azterketa ereduen sailkapena. 7.5.- Arriskuari egokitutako deskontu tasaren eredua 7.6.- Kutxa fluxuak ziurtasun baldintzetara murriztea 7.7.- Bi metodoen arteko konparazioa 7.8.- Sentikortasun analisia 7.9.- Itxaropen matematikoa edo itxarondako ebg-ren metodoa 7.10.- EBG-ren itxaropen matematikoaren bariantzaren metodoa 7.11.- Normaltasun hipotesia 7.12.- Inbertsio sekuentzialak: erabaki arbolak

ERANSKINA I: ARIKETAK

ERANSKINA II : EXCELEN TRESNAK INBERTSIO PROIEKTUAK AZTERTZEKO ETA BALIOESTEKO BIBLIOGRAFIA INFORMAZIO AKADEMIKOA

4

1.GAIA : INBERTSIOA ENPRESAN

1.1.- SARRERA

Enpresaren helburua zera da: giza beharrak asetzeko ekonomian ondasunak eta zerbitzuak ekoiztea. Horretarako, enpresak hainbat funtzio garatzen ditu: zuzendaritza edo administrazioa, ekoizpena, merkataritza eta finantziazioa.

Finantza-funtzioak oinarrizko bi funtzio ditu:

? Finantziazio-funtzioa: finantza-baliabideak lortzeaz arduratzen da. Ikuspuntu monetario batetik begiratuta, finantziazio-erabakiek kanpotik lortutako finantza-baliabideen diru-sarrerak sortzen dituzte.

? Inbertsio-funtzioa: finantza-baliabide horiek esleitzeaz arduratzen da. Finantza-

baliabideak ekintza produktiborako baliagarriak diren aktibotan esleitzean datza inbertsio-funtzioa, hots, inbertsio erabakiak hartzean datza. Ikuspuntu monetario batetik begiratuta, inbertsio-erabakiek diru-irteera bat ekartzen dute, eskuratutako aktiboko elementuak ordaintzen baitira (lehengaiak, langileak, eraikuntzak, makineria, eta abar)

Ikasgai honetan, inbertsio-funtzioan oinarrituko gara. Inbertsio-proiektuak

aukeratzeko gehien erabiltzen diren metodoak eta oinarrizko kontzeptuak azalduko ditugu. Hala ere, inbertsioetan zentratu baino lehen, hobe da enpresa-inbertsioa eta enpresa-

finantziazioaren arteko erlazioa gogoratzea. Enpresa batean, inbertsio-proiektuak eta finantziazio-proiektuak aztertzea oso loturik dauden alderdiak dira.

Enpresa bat behar batzuk asetzeko sortzen da eta, horretarako, makinerian,

zirkulatzailean eta abarretan inbertituko du. Inbertsio horiek egiteko, beharrezkoa da finantza-baliabideak izatea. Enpresak inbertsio bat egingo du berarekin lortuko duen errentagarritasunak finantzatzeko erabiliko den kapitalaren kostua gainditzen badu. Horrenbestez, oso erlazionaturik daude bi alderdi horiek.

Beraz, finantza-zuzendariari, diru kopuru egokia epe eta kostu-baldintza egokietan

lortzea eskatzeaz gain, baliabide horiek eraginkorki esleitzea eskatzen zaio. Gainera, enpresa guztiek finantza-baliabide mugatuak dituztenez, inbertsio-aukera

mugatuak dituzte. Baina, enpresak inbertsio errentagarriak egiteko aukera badu, haren finantziazio-gaitasuna zabaldu daiteke finantza-baliabideak lortzeko gaitasuna hazten denean.

Inbertsioaren eta finantziazioaren arteko erlazioa hain da estua, non autore batzuek

enpresa-inbertsioa eta finantziazioa segida gisa definitzen baitute. Erlazio hori aipatu ondoren, inbertsioen analisian oinarrituko gara.

5

Enpresa orok proiektu multzo batetik aukeratu behar du inbertsioa. Hori dela eta,

erabakitzaileak tresna batzuk behar ditu bere helburuak hobekien asetzen dituen inbertsio-proiektua aukeratzeko.

Inbertsioen analisi eta aukeraketa aztertzeko, inbertsio-proiektuak balioesten lagunduko diguten metodoak edo irizpideak bilatuko ditugu. Erabakiak inbertsio bakoitzak enpresaren helburuak asetzeko duen ahalmenean oinarrituko dira, alegia, enpresaren balioa maximotzeko ahalmenean. 1.2.- INBERTSIO KONTZEPTUA

Denboran zehar autore askok definitu duten arren, ez da adostasunik lortu inbertsioa

zer den azaltzean. Honako hau izan daiteke definizio orokor bat: Inbertsioak aktibo edo kapital-ondasun bat lortu dela adierazten du. Errentagarritasuna lortuz etorkizuneko kontsumo-ahalmena handiagotzea da lorpen horren asmoa.

Massek1 emandako definizio zabal batetik abiatuko gara. Autore horren ustez,

berehalako poztasun ziurra itxaropen batengatik aldatzea da inbertsioa, eta horren oinarria inbertitutako ondasuna da.

Definizio hori aztertzen badugu, inbertsio-ekintza baten oinarrizko elementuak

atzemango ditugu: a) Inbertitzen duen pertsona fisiko edo juridikoa. b) Inbertitzen den objektua. c) Inbertitzen den objektuaren kostua. d) Eskuratutako ondasunaren kostua baino altuagoa izango den irabazia lortzeko itxaropena.

1.3.- INBERTSIOARI BURUZ HITZ EGITEKO HAINBAT IKUSPUNTU

Inbertsioa ikuspuntu hirukoitz batetik azter dezakegu2:

a) Juridikoa. b) Finantza-ikuspuntua. c) Ekonomia-ikuspuntua. Ikuspuntu juridikotik, pertsona fisiko edo juridiko batek ondasun baten jabegoa

eskuratzen duenean gertatzen da inbertsioa, eta horrek ere haren ondarea osatuko du. Eskuratutako ondasuna finantza-merkatukoa bada, finantza-inbertsio bat izango da. Bestalde,

1 Massé, P.(1.963): pg.1. 22 Suárez, A.S.(1.994): pg.40-42.

6

inbertsioaren euskarri fisikoa den ondasuna enpresa jarduera jakin bati lotzen bazaio, inbertsio ekonomiko bat izango da.

Inbertsioaren aurreko 3 aipamenetan, elementu komunak aurkitzen ditugu: - Inbertsio ekonomiko guztiak inbertsio juridikoak dira, baina ez alderantziz. - Finantza-inbertsio guztiak inbertsio juridikoak dira, baina ez alderantziz. - Badaude inbertsio ekonomikoak diren finantza-inbertsioak, baina finantza-inbertsio

guztiak ez dira aldi berean inbertsio ekonomikoak, ezta alderantziz ere. Guri ekonomia-ikuspuntu batetik interesatzen zaigu inbertsioa. Hala ere, ikuspuntu

horren barnean, bi ikuspuntu daude3.

a) Ikuspuntu hertsia. Horren arabera inbertsioaren bidez lortutako ondasunak aktibo finkoa izan behar du eta enpresaren ekoizpen-prozesuan aplikazio zehatz bat izan behar du, eta, beraz, epe ertain edo epe luzera enpresari lotua egongo da (ekipo-ondasunak).

b) Ikuspuntu zabala. Horren arabera, enpresak aktibo finko edo zirkulatzaileen

elementuak eskuratzeko egiten duen edozein gastu da inbertsioa (ekipo-ondasunak, lehengaiak eta abar).

Guk inbertsioaren ikuspuntu zabala erabiliko dugu eta inbertsio gisa aktibo finkoen

eta aktibo zirkulatzaileen elementuak hartuko ditugu kontuan. 1.4.- INBERTSIO MOTAK, SAILKAPENA

Inbertsioen sailkapenerako, hainbat irizpide daude: a) Inbertsioaren euskarriaren arabera, honako hauek bereizten dira: ? Inbertsio fisikoak. Horien euskarria aktibo material bat da. Talde horretan, besteak

beste, makinerian, instalazioetan, garraio-elementuetan, stockean eginiko inbertsioak sartzen dira.

? Inbertsio immaterialak. Haren euskarria ez da ondasun fisiko bat. Patenteak dira horren adibide bat. Mota horretako inbertsioek arazoak sortzen dituzte balioesteko orduan.

? Finantza-inbertsioak. Haren euskarria finantza-merkatuetan eskuratutako aktiboek

osatzen dute: akzioak, obligazioak eta abar. b) Inbertsioak enpresan duen eginkizunen arabera, honako hauek bereizten dira4:

3 Blanco, F. y Ferrando, M.(1.996): pg.36-37. 4 Dean, J.(1.973): pg. 82.

7

? Berritze- edo ordezkatze-inbertsioak. Ekoizpen-ekipo bat ordezkatzea izango da horien helburua, produktua kostu baxuagoan ekoizteko.

? Hedapen-inbertsioak. Enpresaren ekoizpen-ahalmena handiagotzea izango da haien

helburua, merkatuko eskari handiagoari erantzuteko asmoarekin. ? Inbertsioak produktu-lerroan. Egun, enpresak ekoizten dituen produktuen

ezaugarriak hobetzea dute helburu (modernizazio-inbertsioak) edo merkatuan lerro bereko produktuak sartzea (berrikuntza-inbertsioak).

? Inbertsio estrategikoak. Inbertsio horien helburua bikoitza izan daiteke: alde batetik,

enpresak berrikuntza teknikoa lortzea eta lehiakidetasunaren ondorioz arriskua murriztea eta, bestalde, produktibitate handiagoa lortzeko, lan-giro egokia sortzea.

? Inbertsio inposatuak. Legeak, akordio sindikalak, eta antzekoak betetzeko egiten

direnak (segurtasuna, ingurumena,...). Sailkapen hori interesgarria da, inbertsio mota horietako bakoitzean etorkizuneko

mozkinen estimazio-teknika ezberdina baita. Gainera, ordezkatze-inbertsioetarako, analisi-eredu zehatzak daude. Inbertsio estrategikoen kasuan, zaila da etorkizuneko mozkinen estimazioa egitea, eta, gainera, errentagarritasunaz gain beste helburu batzuk ere izan behar dira kontuan.

c) Inbertsioen artean izan daitezkeen erlazioak kontuan hartuz, honako sailkapena

hau egin dezakegu5: ? Inbertsio osagarriak. Bi inbertsio edo gehiago osagarriak dira inbertsio bat egiteak

beste inbertsio bat edo batzuk egitea errazten duenean. Erlazioa oso estua bada, eta inbertsio bat egiteak nahitaez beste bat egitea eskatzen badu, orduan, inbertsio itsatsiak izango ditugu.

? Inbertsio ordezkagarriak. Bi inbertsio edo gehiago ordezkagarriak dira inbertsio bat

egiteak beste inbertsioak egitea zailtzen duenean. Muturreko kasuan, inbertsio baztertzaileak izango ditugu, hau da, inbertsio bat egiteak beste bat egitea galarazten duenean.

? Inbertsio independenteak. Bi inbertsio edo gehiago independenteak dira inbertsio

bat egiteak ez duenean inongo eraginik beste inbertsioak egiteko garaian. Garbi ikusten da sailkapen horrek inbertsioak aukeratzean eta analizatzean duen

eragina. Proiektu independenteen aurrean, denak egitea plantea dezakegu; baztertzaileak badira, berriz, soilik bakarra egin dezakegu. Bestalde, inbertsio osagarriak aztertzerakoan, garbi dago horiek egiteko ordenak besteen bideragarritasunean eragingo duela. Hala, inbertsio ez errentagarri bat errentagarria izan daiteke aurretik beste proiektu bat burutu bada. Aldiz, proiektu bat ez-errentagarria izan daiteke, baina, inbertsio osagarrien multzoa kontuan hartuz, multzo hori oso interesgarria izan daiteke. Horregatik, alternatiba multzo bat aztertzerakoan, garrantzitsua da beren arteko erlazioak aztertzea, gure azterketan alderdi garrantzitsu guztiak kontuan hartzeko.

5 Suárez, A.S.(1.994): pg. 44.

8

d) Inbertsioak enpresan dirauen denboraren arabera, honako sailkapen hau egin daiteke:

? Epe laburreko inbertsioak. Urtebete baino gutxiago diraute enpresan. ? Epe luzeko inbertsioak. Urtebete baino gehiago diraute enpresan. Ekonomia-ikuspuntutik, inbertsio bat epe laburrekoa ala epe luzekoa den

batezbesteko heldutasun-epearen arabera finkatzen da. e) Inbertsio batek sortzen dituen kutxa-fluxuen ikurren arabera: ? Inbertsio sinpleak. Inbertsioaren denboran zehar, ikur aldaketa bakarra izaten dute. ? Inbertsio ez-sinpleak. Inbertsioaren denboran zehar, ikur aldaketa bat baino gehiago

izaten dute. f) Inbertsioak sortzen dituen kobratze- eta ordainketa-korronteen arabera: ? Kobratze eta ordainketa bakarra sortzen duten inbertsioak. ? Ordainketa ugari eta kobratze bakarra sortzen dituzten inbertsioak. ? Kobratze ugari eta ordainketa bakarra sortzen dituzten inbertsioak. ? Kobratze eta ordainketa ugari sortzen dituzten inbertsioak.

g) Inbertsioek duten helburuaren arabera:

?Inbertsio pribatua: Enpresaren mozkina gehitzea da inbertsio horien helburua, eta, bide batez, jabeen aberastasuna handitzea. ?Inbertsio publikoa: Helburua gizartearen ongizatea denean. 1.5.- INBERTSIOAK ANALIZATZEKO EREDUAK

Inbertsioak analizatzeko, bi galderari6 erantzun nahi die batez ere: - Inbertsio bat egitea komenigarria den ala ez. - Bi inbertsio-proiektu edo gehiago sailkatzeko balio behar du, denak baliagarriak

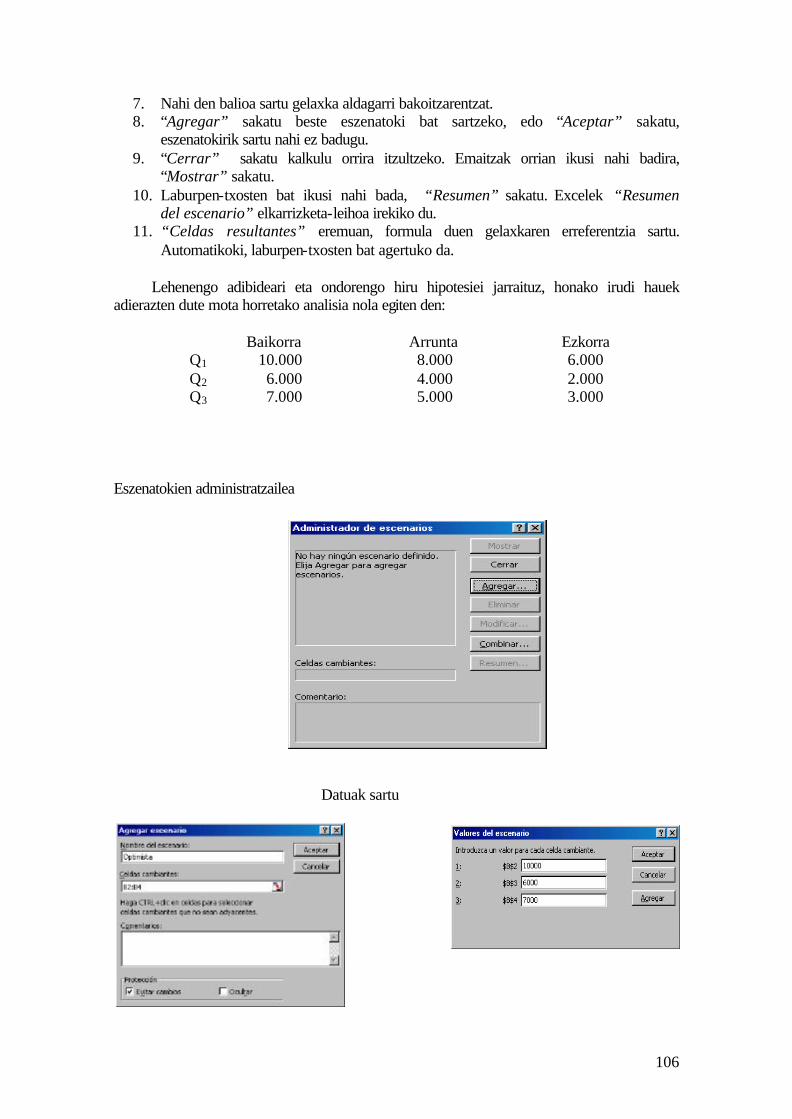

izanik. Hala, inbertsioak analizatzeko ereduak eredu matematikoak besterik ez dira, eta,

proiektua definitzen duten aldagaien artean, erlazio kuantitatiboak ezartzen dituzte inbertsio-proiektuaren errealitatea simulatzeko asmoarekin, hala emaitzak ebaluatu ahal izateko.

Inbertsioen analizatzeko eredu horiek proiektuaren alderdi kuantifikagarriak soilik

hartzen dituzte kontuan.

6 De Kelety, A.(1.992): pg. 9.

9

Gainera, inbertsioen analisirako eredu horiek aldagai bakoitzak har ditzakeen etorkizuneko balioen estimazioan oinarritzen dira; beraz, emaitzen fidagarritasuna erabakitzaileak aurreikuspen egokiak egiteko duen gaitasunaren araberakoa izango da.

Beraz, eredu horiek erabaki prozesuaren zati bat dira. Datu kuantitatibo multzo bat

sistematizatu eta proiektua egin edo ez egiteari buruzko iritzia ematen dute. 1.6.-INBERTSIO BATEN ERRENTAGARRITASUNA AZTERTZEKO PAUSOAK

Inbertsioen errentagarritasunaren azterketa guztietan, lau pauso7 bereiz ditzakegu: a) Kontuan hartuko diren aldagaiak zehaztu. b) Aldagai horien balioak zehaztu. c) Analisirako eredua aplikatu. d) Emaitzak interpretatu. a) Kontuan hartuko diren aldagaiak zehaztu: Lehen pausoa ereduaren konplexutasun-maila zehaztea izango da. Adibidez, oso

garrantzitsuak ez diren inbertsioekin, nahikoa da une bereko moneta-unitatetan balioetsita dauden balioekin lan egitea; inbertsio garrantzitsuagoekin, berriz, prezioen hazkunde-tasak ereduan sartzea beharrezkoa izan daiteke.

Honako hauek izan daitezke aldagai horien adibideak:

§ Salmenta-prezioa eta kostua. § Eskaria unitate fisikotan. § Epearen amortizazioa. § Finantza-baliabideen kostua. Espero dugun errentagarritasuna

diruzaintzako soberakinekin lortzea. § Karga-tasa. § Eta abar.

b) Aldagai horien balioak zehaztu: Ereduan sartuko diren aldagaiak finkatu ondoren, beharrezkoa da datozen urteetan

hartuko dituzten balioak estimatzea. Inbertsio-proiektuan parte hartzen duten departamentu guztiek emango dute informazio hori.

c) Analisirako eredua aplikatu: Aldagaien balioak estimatu ondoren, ereduan aplikatuko ditugu horiek eta interpretatu

beharreko zenbakizko emaitza bat emango digu ereduak. Pauso horretan, komenigarria da inbertsio proiektuaren arriskua balioestea.

d) Emaitzak interpretatu:

7 De Kelety, A. (1.992): pg. 12-13.

10

Azkenik, lortutako emaitzak interpretatu egin behar dira inbertsioaren subjektuak

inbertitu behar duen ala ez baldintza onenetan erabakitzeko.

1.7.- INBERTSIOAREN DENBORA PROZESUA: NOLA KALKULATU INBERTSIO PROIEKTU BATEN ALDAGAIAK

Momentu honetan, inbertsio bat definitzen duen denbora prozesua eta finantza-

alderdia azpimarratzea interesatzen zaigu. Inbertsio-proiektu guztiak denbora-epe batean burutzen diren ordainketek eta kobratzeek definitzen dituzte8 (proiektuaren jomuga). Hasieran, ordainketa bat egiten da, eta, ondorengo epealdietan, moneta-irteera edo -sarrera izan daitezkeen kutxa-fluxuak egiten dira.

Beraz, inbertsio-proiektu batean honako elementu hauek bereizten dira: - A: Hasierako ordainketa edo kapital-ondasuna eskuratzearen kostua. - Qt: "t" epealdiaren kutxa-fluxu garbia edo epealdi bakoitzari lotutako kobratzeen

eta ordainketen arteko diferentzia. t = 1, 2...., n. - n: inbertsioaren iraupena. Elementu horiek denbora-diagrama batean jaso daitezke: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n (Errazteko, jakintzat emango dugu urteroko denbora-eskala bat eta kobratzeak eta

ordainketak epealdi bakoitzaren bukaeran egiten direla). Ondoren, aldagai horiek estimatzeko modua aztertuko dugu (ziurtasun osoa dagoen

testuinguru batean): a) Hasierako ordainketa: A. Inbertsioa martxan jarri aurreko ordainketek osatzen dute hasierako ordainketa.

Bestela, proiektuak modu egokian hasteko behar duen finantziaziotzat har dezakegu. Normalean, honako hauek osatuko dute hasierako ordainketa: - Aktibo material edo immaterialak eskuratzeagatik egindako ordainketak. Aktiboa

enpresak egin badu, ekoizpen-kostua edo prezioa izango da hasierako ordainketa. Hasierako ordainketaren zati horri IG deritzo. 8 Schneider, E. (1.970): pg.1-8.

11

- Proiektuak sortutako hasierako gastuak (eraketa eta lehen lantokia, enpresa berrien

kasuan; martxan jartzea, ikertzea, merkatua aztertzea, langileen prestatzea...). Gastu horiek (etorkizunean, G-ren bitartez adieraziko ditugu) elkarteen zergaren zerga-oinarritik kengarriak dira eta, beraz, kontuan hartu beharreko aurrezki fiskala sortzen dute.

Enpresak honako bi modu hauetan joka dezake gastu horiekiko: * Ekitaldian sortutako gastu guztiak ekitaldiko ustiapen-kontuan sartu. * Gastu amortizagarritzat hartu eta pixkanaka ustiapen-kontuan sartu. -Errotazio-funtsaren beharrak. Normalean, ekoizpen aktiboetan egindako inbertsioak

errotazio-funtsaren beharrak sortzen dituzte. Behar horiek baliabide iraunkorrekin finantzatu behar direnez, hasierako ordainketaren barruan sartuko ditugu. EF deituko diogu.

-Aipatutako zeinu negatiboko 3 elementuez gain, zeinu negatibodun laugarren bat

dago, eta hasierako ordainketaren zenbateko globala murrizten du horrek. Enpresak jasotzen dituen diru-laguntzez ari gara (ez itzultzekoak), adibidez, proiektuaren gizarte interesa dela eta (lana sortzea, eta abar). D deituko diogu.

Beraz, honelakoa da hasierako ordainketa:

b) Kutxa-fluxu garbiak: Q Epealdi horretan proiektuak sortutako diru-irteera eta -sarreren arteko diferentzia da

proiektu baten "t" epealdiko kutxa-fluxu garbia. KFNt = Sarrerakt (kobratzeak)- Irteerakt (ordainketak) Proiektuak bere bizitzaren edozein momentutan ustiapenean sortutako kobratzeak eta

ordainketak dira. Ondoren, azalpen batzuk emango ditugu: ´Finantza-gastuengatik egindako ordainketak Finantza-gastuengatik egindako ordainketak diruzaintzaren irteerak dira, baina denak

ez daude KFNren barnean. Epe laburreko finantziazioa eta finantziazio iraunkorrarekin lotutako ordainketak bereizi behar dira.

* Epe laburreko finantziazioa.

A= IG+G(1-T) ±EF-D

KFNt = Sarrerakt (kobratzeak)- Irteerakt

12

Finantza eta erdi-finantza gastuek eta efektuen deskontu eta factoring-gastuek kobratzeen zenbatekoa murrizten dute eta, beraz, sortzen diren ekitaldiko KFNren osagaiak dira.

Behar iragankorren ondoriozko epe laburreko maileguen interesen ordainketak ere

hartu beharko dira kontuan. Epe laburreko finantziazioaren ordainketak kutxa-fluxu garbien barruan sartuko dira,

KFNak lortzen laguntzen duten ordainketak baitira. * Finantziazio iraunkorra. Finantziazio iraunkorraren finantza-gastuak ez dira KFNetan kontuan hartuko. Gogora dezagun KFNek proiektuaren ustiapenarekin lotutako kobratze eta

ordainketak kontuan hartzen dituztela. Epe luzeko finantziazioa hasierako ordainketa finantzatzeko hartu zen. Beraz, epe luzeko finantziazioaren ordainketak ez dagozkio proiektuaren ustiapenari, finantziazioari baizik.

Kutxa-fluxu garbien kalkulua proiektua nola finantzatzen den kontuan hartu gabe

egin behar da. Horrek ez du esan nahi erabilitako finantza-iturriek inbertsio-erabakietan duten garrantziaz ahaztu garenik.

Kutxa-fluxu garbiak honela kalkulatuko ditugu aurrerago ikusiko ditugun

kontzeptuak hobeto ulertzeko. Enpresak sortzen duen errentagarritasuna eta enpresak proiektuari eskatzen dion errentagarritasun minimoa bereizi nahi ditugu.

´ Ordainketa zergagarriak * Ordainketa zergagarriei dagokienez, epe bakoitzean proiektuak sortutako zerga-

ordainketen hazkundeak (edo murrizketak) hartuko ditugu kontuan: ekintza ekonomikoak, ondasun higiezinak, tasak, zirkulazio-zerga, eta abar.

* Sozietateen gaineko zergari dagokionez, zergaren ordainketa kalkulatzeko zerga-

oinarria itxurazkoa dela hartu behar dugu kontuan. Hots, epe luzeko finantziazioaren finantza-gastuak kontuan ez hartzean kalkulatutako oinarri zergagarria, proiektuak sortu duen oinarri zergagarria baino handiagoa da. Horrek esan nahi du kalkulatutako KFN benetan lortutakoa baino baxuagoa dela.

Kalkulatutako OZ > OZ erreala (Sarrerak –Gastuak)xT > (Sarrerak – Gastuak –GF)*T Kalkulatutako zerga > Zerga erreala Kalkulatutako KFG < KFG erreala

Errealitatearen eraldaketa horrek ez du eragiten finantza-iturrien egiazko kostuetan,

ezkutu fiskalaren efektua eguneratze-tasan kontuan hartzeak konpentsatu egiten baitu. * Ordainketa zergagarrien BEZa baztertuko dugu, Izan ere, epealdi zabaletan,

kobratzeak eta ordainketak konpentsatu egiten dira, jasandako BEZa kengarria eta erasandako BEZa zergagarria direlako.

13

´ Aukera-kostuak Proiektuaren ustiapenarekin lotutako kobratze eta ordainketetaz gain, aukera-kostuak

sartuko ditugu "t" epealdiko KFNren barnean. "t" epealdiko aukera-kostuak (AKt) "t" epealdian enpresaren beste ekintzetan

inbertsio-proiektuak duen eragina neurtzen du kobratze- eta ordainketa-terminotan. Honako hauek izan daitezke aukera-kostuak:

* Positiboak (AKt +): Inbertsio-proiektuaren ondorioz enpresako beste jardueretan

sortzen diren ordainketa gehigarriak edo kobratze-murrizketak. * Negatiboak (AKt -): Inbertsio-proiektu berria martxan jartzeagatik "t" epealdian

enpresako beste jardueretan sortzen diren kobratze gehigarriak edo ordainketa-murrizketak. Aukera-kostuek kontuan hartu beharreko eragin fiskalak dituzte. Adibidez, enpresako

beste jardueretan sarrera bolumen altuagoak (inbertsio-proiektu berriak sortaraziak) sarrera fiskal altuagoak izatea dakar, eta, beraz, zerga gehiago ordaindu behar dira. Beraz, + edo –, AKx(1-T)

Proiektu batzuetan, aukera-kostuek garrantzi handia dute. Hala ere, kontzeptu hori

kuantifikatzen oso zaila denez, ez dugu kontuan hartuko. ´ Azken epealdiko KFN (KFNn) "n" epealdiko (proiektuaren azken urtea) KFNk berezitasun bat du proiektuaren beste

kutxa-fluxu garbiekiko. Berezitasun hori azkeneko epealdian bi baldintza kontuan hartu behar direlako gertatzen da:

* Errotazio-funtsa osoki edo partzialki berreskuratzeko aukera. Berreskuratutako EFren kopurua "n" epealdiko KFNri gehituko zaio diru sarrera

altuago bat bezala. * Proiektuaren aktiboaren salmenta-balioa kontuan hartzeko beharra. Proiektuak azkeneko momentuan duen salmenta-balioa "n" epealdiko diru-sarrera

altuagotzat hartuko dugu kontuan. Salmenta-balioaz aparte, aktiboaren salmentaren ondorioz gertatzen den "n"

epealdiko zergen murrizketa edo gehikuntza ere kontuan hartu behar dira.

14

SB (salmenta-balioa) > KB (kontabilitate-balioa) bada, gainbalio zergagarri bat dago, eta, ondorioz, "n" epealdiko zerga (SB - KB)×T kopuruan haziko da.

SB < KB bada, aurrezki fiskal bat sortzen duen azpibalio kengarri bat dago.

Ondorioz, "n" epealdiko zerga (SB – KB)×T kopuruan murriztuko da. KB= AM – HB

Adibidez, honela izan zitekeen formula bat: Qn= ( qt*P – qt*Ka – KF )(1-T ) + Am*T + SB - ( SB –KB )*T +- EF

c) Inbertsioaren iraupena: n Inbertsio hori ustiapenean dagoen denbora da inbertsio baten bizitza: proiektuak

sortutako kutxa-fluxu garbiak iraupen hori kontuan hartuta aurreikusi beharko dira. Inbertsio baten iraupena ahalik eta modu zehatzenean ezartzeko, inbertsio-proiektu

baten bizitza teknikoa eta ekonomikoa bereizi beharko ditugu. ´ Bizitza Teknikoa Bizitza teknikoaren iraupena balio-galera faktore bakarraren arabera zehazten da:

erabilera. Datu teknikoetan oinarritzen den bizitza horrek ekipoaren gehienezko bizitza adierazten du.

´ Bizitza Ekonomikoa Aktibo baten bizitza ekonomikoa bere balio-galerarekin edo zaharkitzearekin lotua

dago. Ingurune dinamiko batean, bizitza teknikoaren kontzeptuak balioa galtzea dakar aurrerapen teknikoen ondoriozko balio-galera kualitatiboak, bizitza ekonomikoa kontzeptuaren mesedetan.

Analisi ekonomikoak inbertsio baten bizitza ekonomikoa zehaztasun handiarekin

finkatzea ahalbidetzen du. Bizitza ekonomikoan oinarrituz, eta ez bizitza teknikoan, egingo ditugu kutxa-fluxu garbien aurreikuspenak. 1.8.- INBERTSIOAK AUKERATZEKO IRIZPIDEEN SAILKAPENA

Inbertsioak aukeratzeko irizpide, eredu edo metodoak bi talde handitan sailka

daitezke9: a) Eredu estatikoak.

9 Blanco, F. y Ferrando, M. (1.996): pg. 112-113.

15

Proiektuak sortutako moneta-unitateei balio bera ematen diete beren sorkuntza unea edozein izanda ere. Hots, denbora ezberdinetan lortutako moneta-unitateak homogeneotzat hartzen ditu.

Irizpide horiei “hurbilduak” deitzen zaie, sistema estatikoak izanda proiektuaren

errentagarritasunaren neurri zehatz bat eman beharrean hurbilketa bat ematen dutelako. Oso eredu sinpleak dira, eta haien erabilera hedatu egin da, oso planteamendu errazak dituztelako.

Eredu estatikoen barruan, honako hauek bereizten dira: - Hitzartutako moneta-unitateko guztizko kutxa-fluxu garbiaren irizpidea. - Hitzartutako moneta-unitateko batezbesteko kutxa-fluxu garbiaren irizpidea. - Berreskuratze-epea edo “pay back”en irizpidea. - Etekin kontablearen tasaren irizpidea. b) Eredu dinamikoak. Inbertsio-proiektua balioestean, kutxa-fluxu garbiak osatzen dituzten moneta-

unitateen lortze-denboraren momentu zehatza hartzen dute kontuan irizpide horiek. Eredu dinamikoak planteamendu errealago batetik abiatzen dira, une ezberdinetan

lortutako diru kopuruak ez baitituzte konparagarritzat jotzen. Suposatzen da erabakitzaileak nahiago duela gaur egun lortutako dirua etorkizunean lor daitekeena baino.

Horrek kutxa-fluxu garbiak osatzen dituzten moneta-unitateen balioak

homogeneizatzea dakar, proiektuaren errentagarritasunaren neurri zehatzago eta errealagoa lortzeko.

Eredu dinamikoen artean, honako hauek aipa ditzakegu: - Eguneratutako balio garbiaren irizpidea (EBG). - Barne-errendimenduaren tasaren irizpidea (BET). - Deskontatutako berreskuratze-epea edo “deskontatutako pay back”en irizpidea.

16

2.GAIA: INBERTSIOAK BALIOESTEKO ETA AUKERATZEKO METODO ESTATIKOAK

2.1.- SARRERA

Inbertsioen analisiak bi galderei erantzun nahi die batez ere: - Inbertsio bat egitea komenigarria den ala ez. - Bi inbertsio-proiektu edo gehiago sailkatzeko balio behar du, denak baliagarriak

izanik. Analisi hori egiteko, bi motatako metodoak daude. Inbertsioak aukeratzeko eta

balioesteko metodo estatiko edo hurbilduak eta metodo dinamiko edo klasikoak. Gai honetan, metodo estatiko edo hurbilduen ezaugarriak aztertuko ditugu: Metodo estatiko edo hurbilduek proiektuak sortutako moneta-unitateei balio

bera ematen diete beren sortze-unea edozein izanda ere. Hots, une ezberdinetan lortutako moneta-unitateak homogeneotzat jotzen ditu.

Eredu estatikoen barruan, honako hauek bereizten dira: - Hitzartutako moneta-unitateko guztizko kutxa-fluxu garbiaren irizpidea. - Hitzartutako moneta-unitateko batezbesteko kutxa-fluxu garbiaren irizpidea. - Berreskuratze-epea edo “pay back”en irizpidea. - Etekin kontablearen tasaren irizpidea. Ikus dezagun bakoitza.

2.2.- HITZARTUTAKO MONETA UNITATEKO KUTXA FLUXU GARBI TOTALAREN IRIZPIDEA

Irizpide horrek inbertsio baten errentagarritasuna neurtzen du, sortutako kutxa-

fluxu garbien gehikuntzaren eta hasierako ordainketaren arteko erlazioaren bidez. N urteko iraupena duen inbertsio-proiektu bat badugu, eta honako kutxa-fluxu garbi

hauek: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n

17

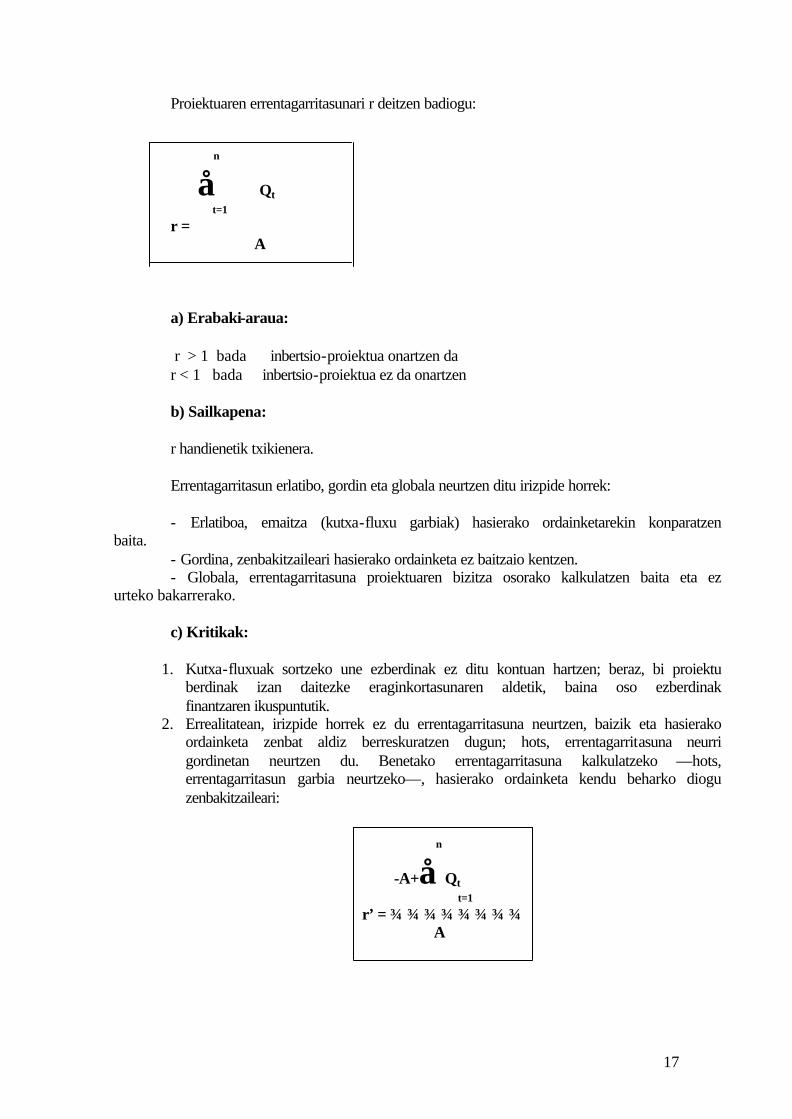

Proiektuaren errentagarritasunari r deitzen badiogu:

n

∑ Qt t=1

r = A

a) Erabaki-araua: r > 1 bada⇒ inbertsio-proiektua onartzen da r < 1 bada⇒ inbertsio-proiektua ez da onartzen b) Sailkapena: r handienetik txikienera. Errentagarritasun erlatibo, gordin eta globala neurtzen ditu irizpide horrek: - Erlatiboa, emaitza (kutxa-fluxu garbiak) hasierako ordainketarekin konparatzen

baita. - Gordina, zenbakitzaileari hasierako ordainketa ez baitzaio kentzen. - Globala, errentagarritasuna proiektuaren bizitza osorako kalkulatzen baita eta ez

urteko bakarrerako. c) Kritikak:

1. Kutxa-fluxuak sortzeko une ezberdinak ez ditu kontuan hartzen; beraz, bi proiektu berdinak izan daitezke eraginkortasunaren aldetik, baina oso ezberdinak finantzaren ikuspuntutik.

2. Errealitatean, irizpide horrek ez du errentagarritasuna neurtzen, baizik eta hasierako ordainketa zenbat aldiz berreskuratzen dugun; hots, errentagarritasuna neurri gordinetan neurtzen du. Benetako errentagarritasuna kalkulatzeko —hots, errentagarritasun garbia neurtzeko—, hasierako ordainketa kendu beharko diogu zenbakitzaileari:

n

-A+∑Qt t=1

r’ = A

18

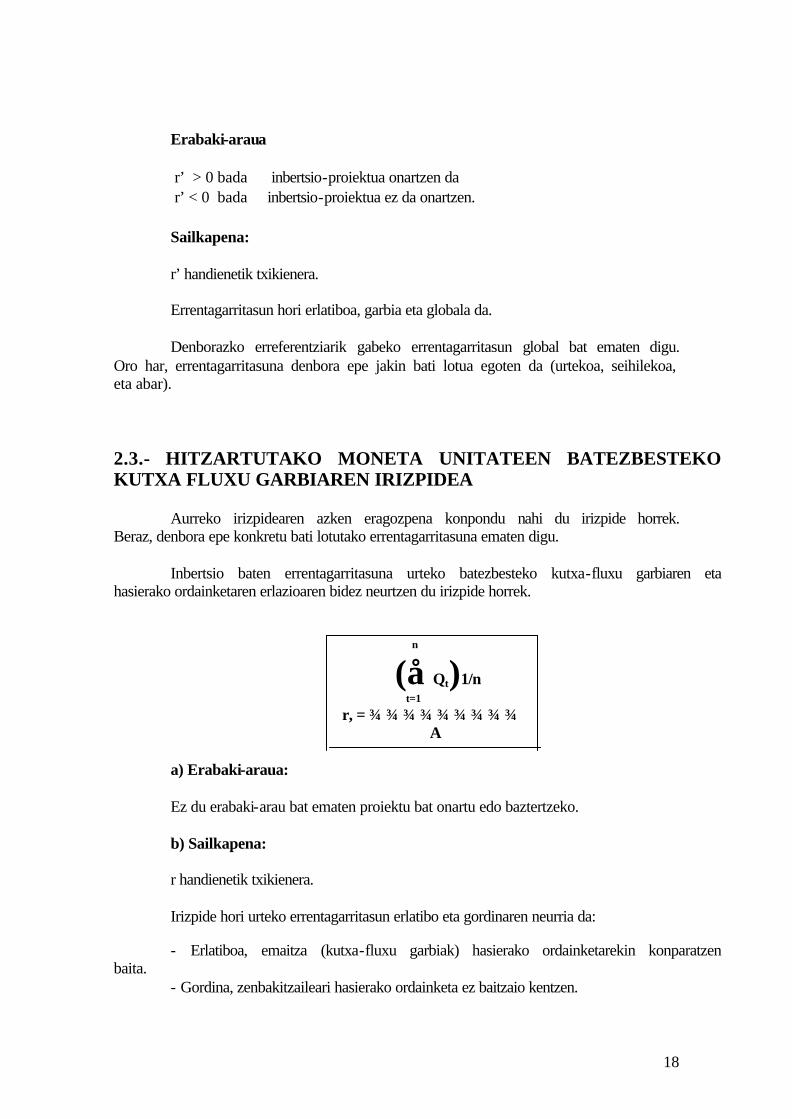

Erabaki-araua r’ > 0 bada ⇒ inbertsio-proiektua onartzen da r’ < 0 bada⇒ inbertsio-proiektua ez da onartzen.

Sailkapena: r’ handienetik txikienera. Errentagarritasun hori erlatiboa, garbia eta globala da. Denborazko erreferentziarik gabeko errentagarritasun global bat ematen digu.

Oro har, errentagarritasuna denbora epe jakin bati lotua egoten da (urtekoa, seihilekoa, eta abar). 2.3.- HITZARTUTAKO MONETA UNITATEEN BATEZBESTEKO KUTXA FLUXU GARBIAREN IRIZPIDEA

Aurreko irizpidearen azken eragozpena konpondu nahi du irizpide horrek.

Beraz, denbora epe konkretu bati lotutako errentagarritasuna ematen digu. Inbertsio baten errentagarritasuna urteko batezbesteko kutxa-fluxu garbiaren eta

hasierako ordainketaren erlazioaren bidez neurtzen du irizpide horrek.

n

(∑Qt)1/n t=1

r, = A

a) Erabaki-araua: Ez du erabaki-arau bat ematen proiektu bat onartu edo baztertzeko. b) Sailkapena: r handienetik txikienera. Irizpide hori urteko errentagarritasun erlatibo eta gordinaren neurria da: - Erlatiboa, emaitza (kutxa-fluxu garbiak) hasierako ordainketarekin konparatzen

baita. - Gordina, zenbakitzaileari hasierako ordainketa ez baitzaio kentzen.

19

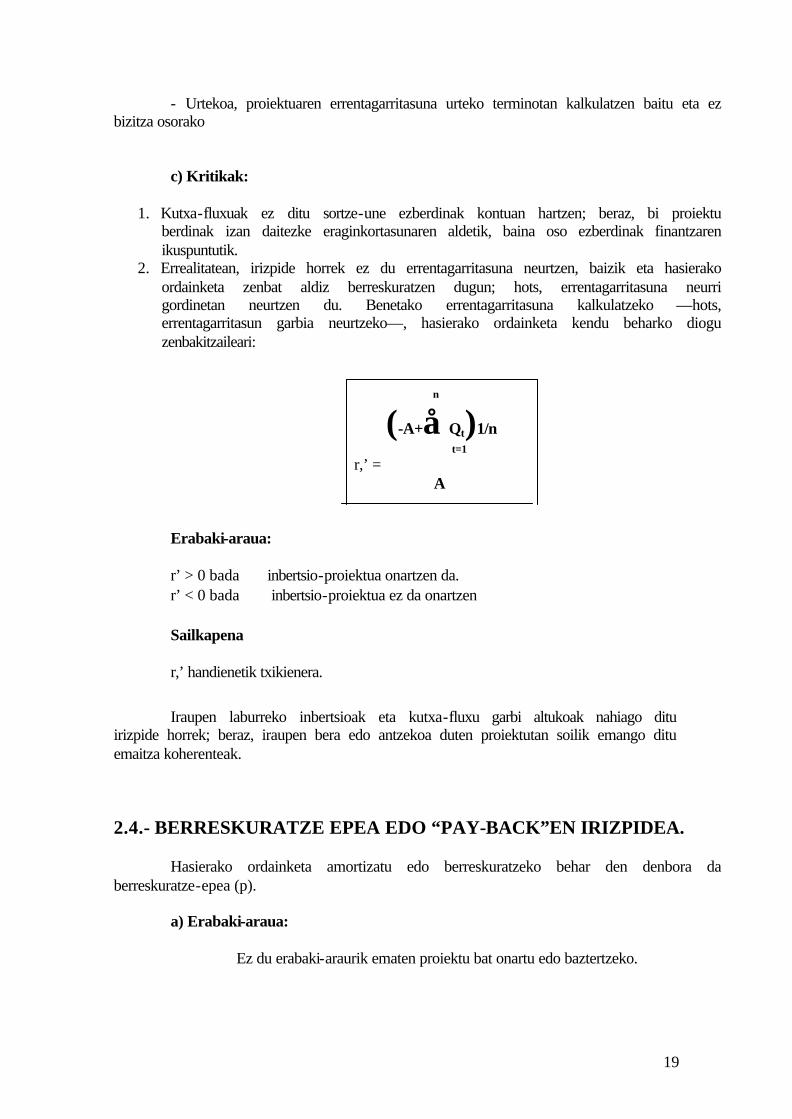

- Urtekoa, proiektuaren errentagarritasuna urteko terminotan kalkulatzen baitu eta ez bizitza osorako

c) Kritikak:

1. Kutxa-fluxuak ez ditu sortze-une ezberdinak kontuan hartzen; beraz, bi proiektu berdinak izan daitezke eraginkortasunaren aldetik, baina oso ezberdinak finantzaren ikuspuntutik.

2. Errealitatean, irizpide horrek ez du errentagarritasuna neurtzen, baizik eta hasierako ordainketa zenbat aldiz berreskuratzen dugun; hots, errentagarritasuna neurri gordinetan neurtzen du. Benetako errentagarritasuna kalkulatzeko —hots, errentagarritasun garbia neurtzeko—, hasierako ordainketa kendu beharko diogu zenbakitzaileari:

n

(-A+∑Qt)1/n t=1

r,’ = A

Erabaki-araua: r’ > 0 bada ⇒ inbertsio-proiektua onartzen da. r’ < 0 bada ⇒ inbertsio-proiektua ez da onartzen

Sailkapena r,’ handienetik txikienera.

Iraupen laburreko inbertsioak eta kutxa-fluxu garbi altukoak nahiago ditu irizpide horrek; beraz, iraupen bera edo antzekoa duten proiektutan soilik emango ditu emaitza koherenteak.

2.4.- BERRESKURATZE EPEA EDO “PAY-BACK”EN IRIZPIDEA.

Hasierako ordainketa amortizatu edo berreskuratzeko behar den denbora da

berreskuratze-epea (p). a) Erabaki-araua:

Ez du erabaki-araurik ematen proiektu bat onartu edo baztertzeko.

20

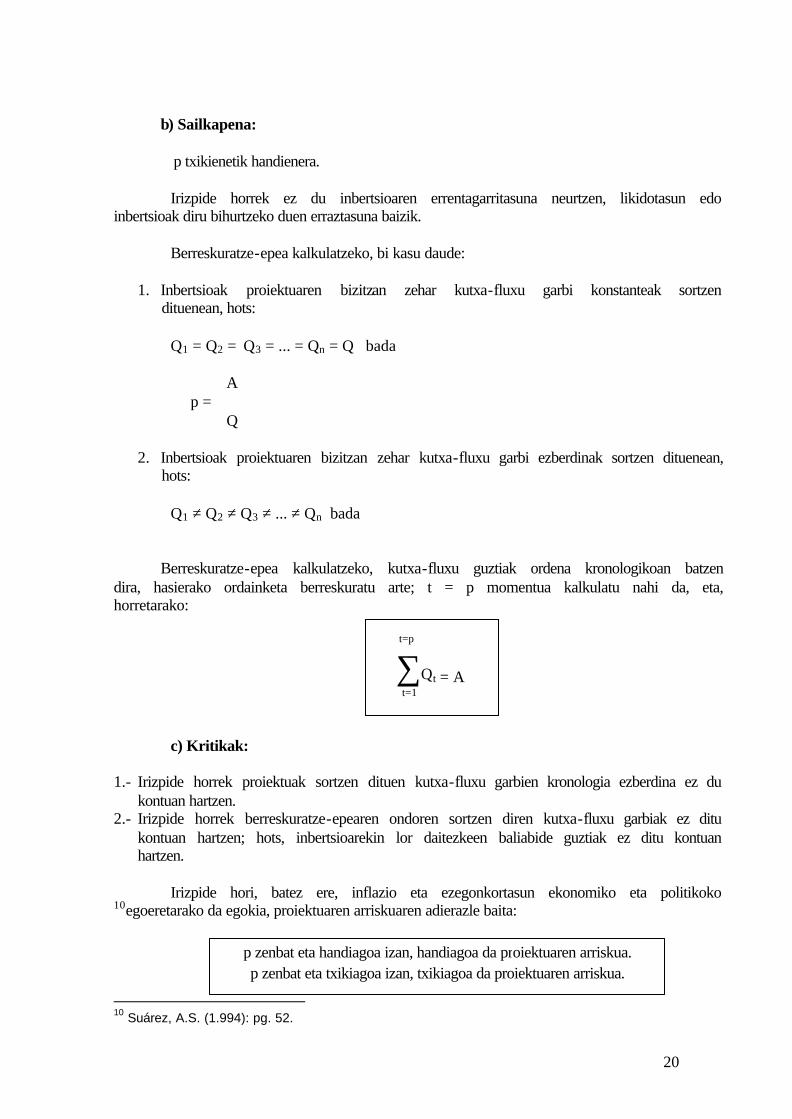

b) Sailkapena:

p txikienetik handienera. Irizpide horrek ez du inbertsioaren errentagarritasuna neurtzen, likidotasun edo

inbertsioak diru bihurtzeko duen erraztasuna baizik. Berreskuratze-epea kalkulatzeko, bi kasu daude:

1. Inbertsioak proiektuaren bizitzan zehar kutxa-fluxu garbi konstanteak sortzen dituenean, hots:

Q1 = Q2 = Q3 = ... = Qn = Q bada ⇒ A p = Q

2. Inbertsioak proiektuaren bizitzan zehar kutxa-fluxu garbi ezberdinak sortzen dituenean, hots:

Q1 ≠ Q2 ≠ Q3 ≠ ... ≠ Qn bada ⇒

Berreskuratze-epea kalkulatzeko, kutxa-fluxu guztiak ordena kronologikoan batzen

dira, hasierako ordainketa berreskuratu arte; t = p momentua kalkulatu nahi da, eta, horretarako:

t=p

∑Qt = A t=1

c) Kritikak:

1.- Irizpide horrek proiektuak sortzen dituen kutxa-fluxu garbien kronologia ezberdina ez du kontuan hartzen.

2.- Irizpide horrek berreskuratze-epearen ondoren sortzen diren kutxa-fluxu garbiak ez ditu kontuan hartzen; hots, inbertsioarekin lor daitezkeen baliabide guztiak ez ditu kontuan hartzen.

Irizpide hori, batez ere, inflazio eta ezegonkortasun ekonomiko eta politikoko

10egoeretarako da egokia, proiektuaren arriskuaren adierazle baita:

10 Suárez, A.S. (1.994): pg. 52.

p zenbat eta handiagoa izan, handiagoa da proiektuaren arriskua. p zenbat eta txikiagoa izan, txikiagoa da proiektuaren arriskua.

21

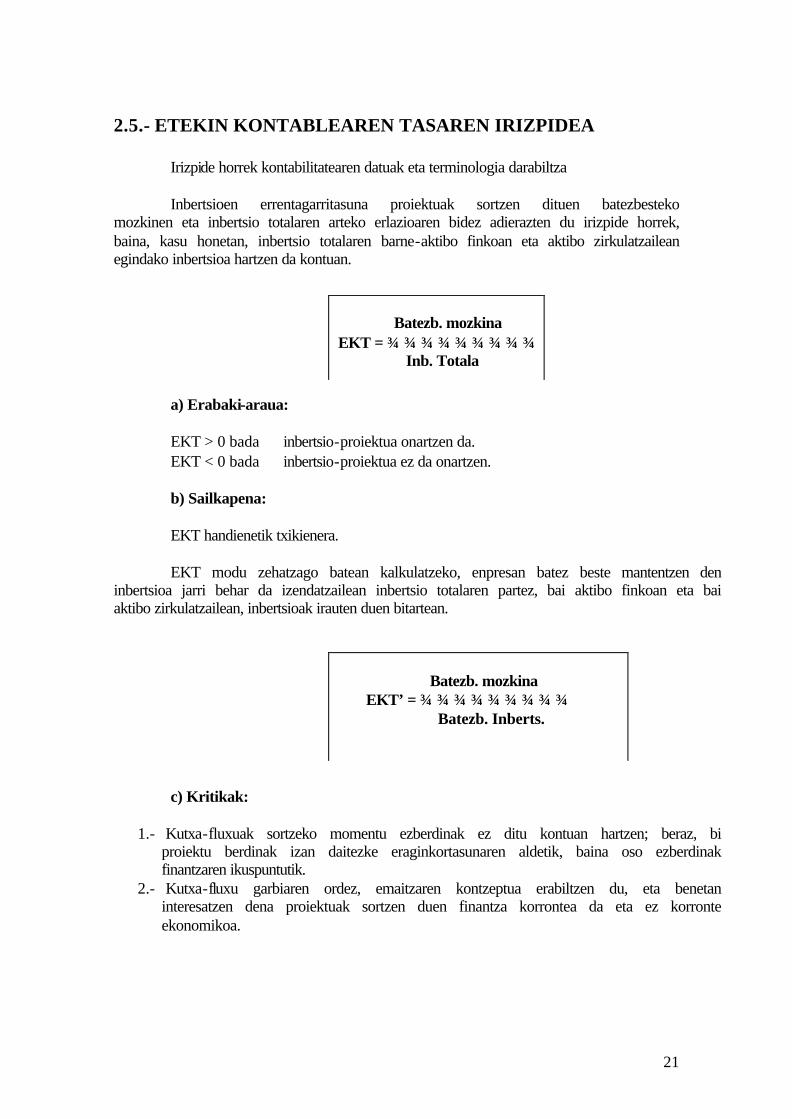

2.5.- ETEKIN KONTABLEAREN TASAREN IRIZPIDEA

Irizpide horrek kontabilitatearen datuak eta terminologia darabiltza Inbertsioen errentagarritasuna proiektuak sortzen dituen batezbesteko

mozkinen eta inbertsio totalaren arteko erlazioaren bidez adierazten du irizpide horrek, baina, kasu honetan, inbertsio totalaren barne-aktibo finkoan eta aktibo zirkulatzailean egindako inbertsioa hartzen da kontuan.

a) Erabaki-araua: EKT > 0 bada ⇒ inbertsio-proiektua onartzen da. EKT < 0 bada ⇒ inbertsio-proiektua ez da onartzen. b) Sailkapena: EKT handienetik txikienera. EKT modu zehatzago batean kalkulatzeko, enpresan batez beste mantentzen den

inbertsioa jarri behar da izendatzailean inbertsio totalaren partez, bai aktibo finkoan eta bai aktibo zirkulatzailean, inbertsioak irauten duen bitartean.

c) Kritikak:

1.- Kutxa-fluxuak sortzeko momentu ezberdinak ez ditu kontuan hartzen; beraz, bi proiektu berdinak izan daitezke eraginkortasunaren aldetik, baina oso ezberdinak finantzaren ikuspuntutik.

2.- Kutxa-fluxu garbiaren ordez, emaitzaren kontzeptua erabiltzen du, eta benetan interesatzen dena proiektuak sortzen duen finantza korrontea da eta ez korronte ekonomikoa.

Batezb. mozkina

EKT = Inb. Totala

Batezb. mozkina

EKT’ = Batezb. Inberts.

22

3. GAIA: INBERTSIOAK BALIOESTEKO ETA AUKERATZEKO METODO KLASIKOAK

3.1.- SARRERA

Eredu dinamikoak planteamendu errealago batetik abiatzen dira, une ezberdinetan

lortutako diru kopuruak ez baitituzte konparagarritzat jotzen. Suposatzen da erabakitzaileak nahiago duela gaur egun lortutako dirua etorkizunean lor daitekeena baino; eta hori hiru arrazoiren ondorioa da11:

1. Epe honetako kutxa-fluxu garbiak eskuragarri dagoen diru kopuru bat esan nahi du eta, beraz, berrinbertitu daiteke, eta, edukiko ez bagenu, lortuko ez genukeen errentagarritasuna lortuko dugu.

2. Egungo kutxa-fluxu garbia epe honetan eskuragarri dagoen diru kopuru bat da eta, beraz, diru kopuru ziur bat da, arriskurik gabea. Aldiz, etorkizuneko kutxa-fluxuak diru kopuru ziurgabe bat adierazten du; arriskua tartean dago.

3. Inflazioaren ondorioz, egun eskuragarria den diru kopuru batek etorkizunean kopuru berak baino erosketa ahalmen handiagoa du.

Aurreko ezaugarriek garbi uzten dute kutxa-fluxu garbiak osatzen dituzten moneta-

unitateen balioa homogeneizatzeko beharra, balioespenak proiektuaren errentagarritasunaren neurri zehatz eta errealago bat eman dezan.

Irizpide dinamikoen artean, honako eredu hauek aipa ditzakegu: barne-

errendimenduaren tasa (BET), eguneratutako balio garbia (EBG) eta deskontatutako berreskuratze-epea edo deskontatutako “payback”.

Ondorengo ataletan, eredu dinamiko edo klasikoak aztertuko ditugu; horretarako,

honako hipotesi hauek edukiko ditugu kontuan: a) Inbertsio-proiektua zehazten duten kobratze eta ordainketen korronteak ziurrak dira. Hots, erabakitzaileak ziurtasun-egoera batean jarduten du. b) Prezioen egonkortasun-egoera da nagusi (inflaziorik ez). Ondorengo gaietan, hipotesi horiek lasaitu egingo ditugu eta analisia testuinguru

errealago batera hurbilduko dugu.

11 Blanco, f. y Ferrando, M. (1.996): pg. 113.

23

3.2.- BALIO KAPITALAREN IRIZPIDEA EDO EGUNERATUTAKO BALIO GARBIA (EBG)

Inbertsio edo inbertsio-proiektu baten eguneratutako balio garbia eta haren kutxa-

fluxu garbi guztien balio eguneratua berdinak dira, hots, sortzen dituen momentuko balioan balioetsitako kobratzeen eta ordainketen arteko aldea.

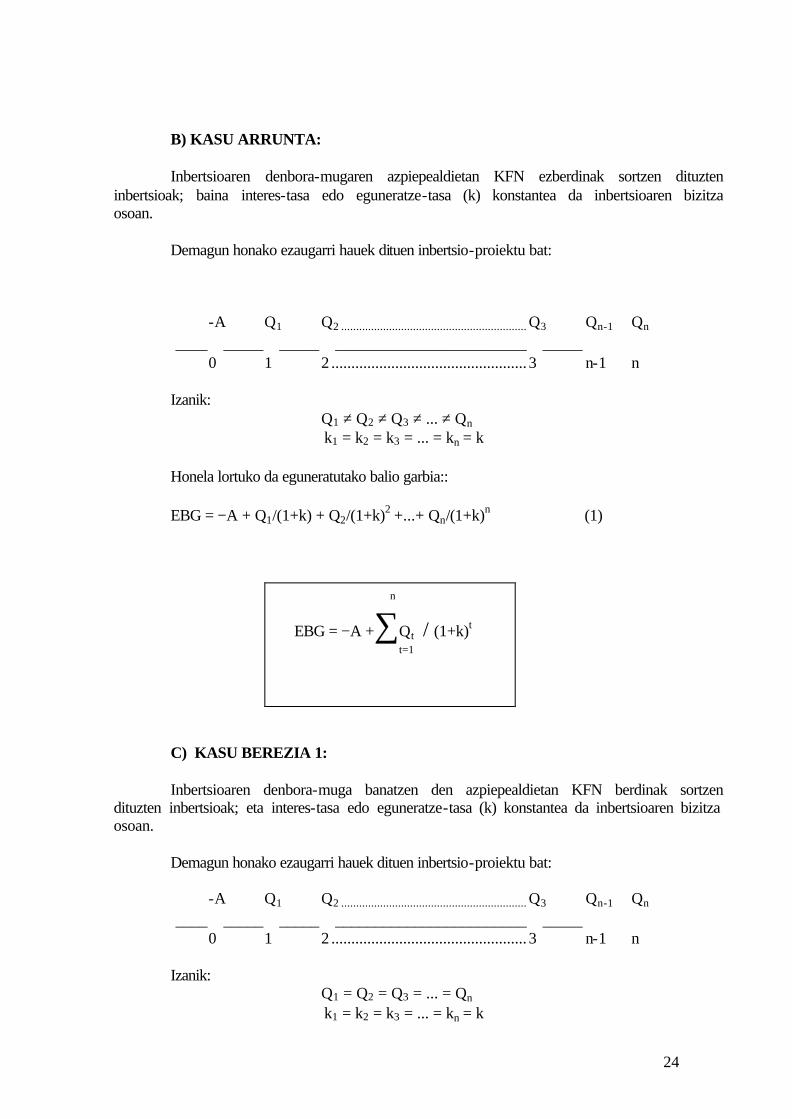

EBGren kalkulua hainbat inbertsio motatarako: A) KASU OROKORRA: Inbertsioaren denbora-muga banatzen den azpiepealdietan KFN ezberdinak sortzen

dituzten inbertsioak; gainera, suposatzen da, interes-tasak edo eguneratze-tasak (k) ezberdinak direla azpiepealdi bakoitzean.

Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n Izanik: Q1 ≠ Q2 ≠ Q3 ≠ ... ≠ Qn k1 ≠ k2 ≠ k3 ≠ ... ≠ kn

Honela lortuko da eguneratutako balio garbia: EBG = −A + Q1/(1+k1) + Q2/(1+k1)(1+k2) +...+ Qn/(1+k1)(1+k2)...(1+kn) ⇒

n

EBG = −A + ∑Qt / Π(1+kt) t=1

A: proiektuaren kostua edo hasierako ordainketa. Kt: t epealdiaren amaieran lortuko den kobratzea edo diru-fluxua. t= 1,2,3,...n Ot: t epearen amaierako ordainketa edo kutxa-irteera. t=1,2,3,...n Qt: Kt-Ot, kutxa-fluxu garbia edo t epealdiko kobratzeen eta ordainketen aldea. N: Proiektuaren iraupena. Kt: t epealdirako eguneratze-tasa edo kapitalaren kostua. Epealdi bakoitzerako, kt bat kalkula dezakegu.

24

B) KASU ARRUNTA: Inbertsioaren denbora-mugaren azpiepealdietan KFN ezberdinak sortzen dituzten

inbertsioak; baina interes-tasa edo eguneratze-tasa (k) konstantea da inbertsioaren bizitza osoan.

Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n Izanik: Q1 ≠ Q2 ≠ Q3 ≠ ... ≠ Qn k1 = k2 = k3 = ... = kn = k Honela lortuko da eguneratutako balio garbia:: EBG = −A + Q1/(1+k) + Q2/(1+k)2 +...+ Qn/(1+k)n ⇒ (1)

n

EBG = −A +∑Qt / (1+k)t t=1

C) KASU BEREZIA 1: Inbertsioaren denbora-muga banatzen den azpiepealdietan KFN berdinak sortzen

dituzten inbertsioak; eta interes-tasa edo eguneratze-tasa (k) konstantea da inbertsioaren bizitza osoan.

Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n Izanik: Q1 = Q2 = Q3 = ... = Qn k1 = k2 = k3 = ... = kn = k

25

Honela kalkulatuko da eguneratutako balio garbia:

EBG = −A + Q/(1+k) + Q/(1+k)2 +...+ Q/(1+k)n= −A + Q [ 1/(1+k) + 1/(1+k)2 +...+

1/(1+k)n ] = −A + Q [ [(1+k)n − 1] /[k(1+k)n] ] ⇒ EBG = −A + Q ⋅ ank

D) KASU BEREZIA 2: KFNak eta eguneratze-tasa konstanteak dituzten inbertsioak; gainera, iraupen

mugagabea dute. Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n Izanik: Q1 = Q2 = Q3 = ... = Qn k1 = k2 = k3 = ... = kn = k n → ∞ Honela kalkulatuko da eguneratutako balio garbia: EBG = −A + Q lim ank

n → ∞

EBG = −A + Q/k ´Esanahi ekonomikoa: EBGk inbertsioaren errentagarritasun absolutu garbia adierazten du. Absolutoa: inbertsioak sortutako aberastasunari buruzko zenbaki absolutu bat ematen

digu. Garbia: inbertitutako kapitalak eskatutako saria eta haren amortizazioa hartzen ditu

kontuan.

26

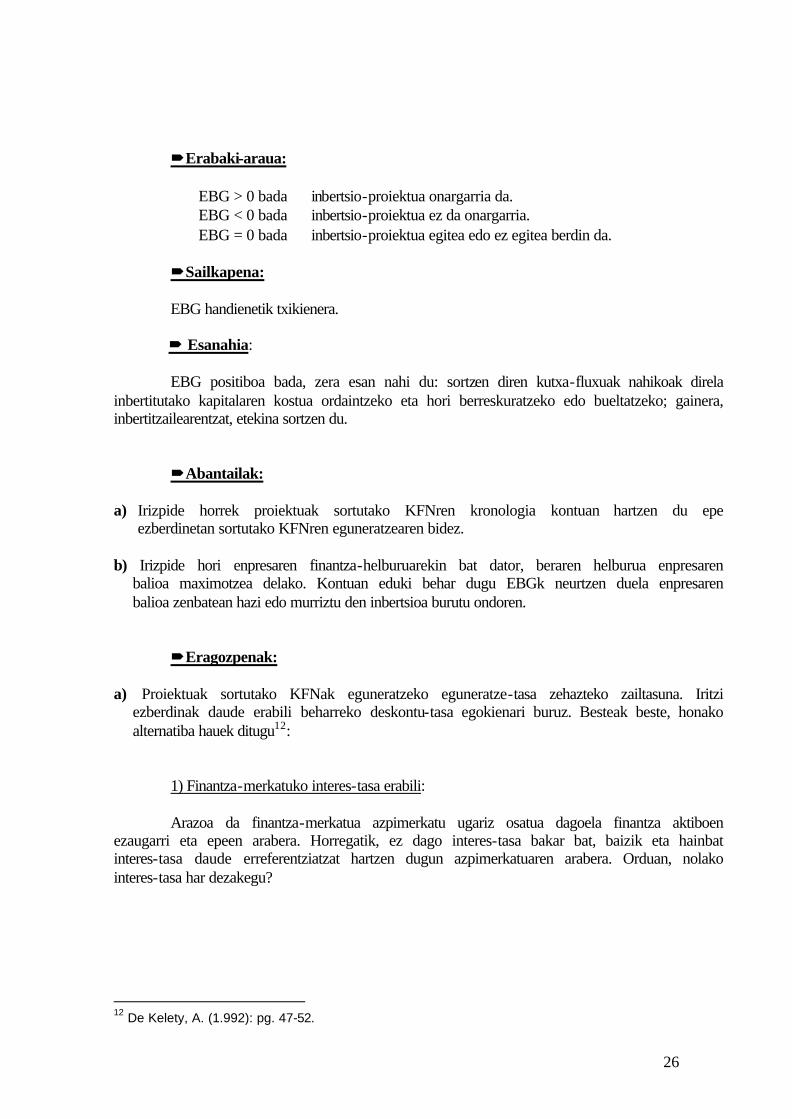

´Erabaki-araua:

EBG > 0 bada ⇒ inbertsio-proiektua onargarria da. EBG < 0 bada ⇒ inbertsio-proiektua ez da onargarria. EBG = 0 bada ⇒ inbertsio-proiektua egitea edo ez egitea berdin da.

´Sailkapena: EBG handienetik txikienera.

´ Esanahia:

EBG positiboa bada, zera esan nahi du: sortzen diren kutxa-fluxuak nahikoak direla inbertitutako kapitalaren kostua ordaintzeko eta hori berreskuratzeko edo bueltatzeko; gainera, inbertitzailearentzat, etekina sortzen du.

´Abantailak:

a) Irizpide horrek proiektuak sortutako KFNren kronologia kontuan hartzen du epe ezberdinetan sortutako KFNren eguneratzearen bidez.

b) Irizpide hori enpresaren finantza-helburuarekin bat dator, beraren helburua enpresaren

balioa maximotzea delako. Kontuan eduki behar dugu EBGk neurtzen duela enpresaren balioa zenbatean hazi edo murriztu den inbertsioa burutu ondoren.

´Eragozpenak:

a) Proiektuak sortutako KFNak eguneratzeko eguneratze-tasa zehazteko zailtasuna. Iritzi ezberdinak daude erabili beharreko deskontu-tasa egokienari buruz. Besteak beste, honako alternatiba hauek ditugu12:

1) Finantza-merkatuko interes-tasa erabili: Arazoa da finantza-merkatua azpimerkatu ugariz osatua dagoela finantza aktiboen

ezaugarri eta epeen arabera. Horregatik, ez dago interes-tasa bakar bat, baizik eta hainbat interes-tasa daude erreferentziatzat hartzen dugun azpimerkatuaren arabera. Orduan, nolako interes-tasa har dezakegu?

12 De Kelety, A. (1.992): pg. 47-52.

27

- Batezbesteko interes-tasa bat:

Horren eragozpena da ez dituela kontuan hartzen enpresa eta inbertsio-proiektuaren ezaugarriak.

- Epe luzeko finantza-merkatuko interes-tasa:

Abantaila handiena zera da: inbertsio-proiektuen ezaugarrietara egokitzen dela, horiek epe luzeko inbertsio-muga izaten baitute.

- Arriskurik gabeko finantza aktiboen interes-tasa (zor publikoa):

Alternatiba hori egokia litzateke KFNak ziurrak balira, hots, erabakitzailea ziurtasun-egoeran balego, arriskurik gabe. Arazoa da errealitatean hipotesi hori ez dela gertatzen.

2) Arriskurik gabeko finantza aktiboen interes-tasei arrisku-prima bat gehitzea. Arrisku-prima horrek enpresaren eta inbertsio-proiektuaren ezaugarriak hartuko ditu

kontuan. 3)Inbertitzaileak eskatutako errentagarritasun subjektibo minimoa ezarri eguneratze-

tasa gisa. Tasa horrek errendimendu minimo onargarri bat adierazten du eta haren azpitik

inbertsioa ezin da egin. Finantza-zuzendari batek, bere esperientzia eta intuizioan oinarriturik, praktikan baliagarria izan daitekeen deskontu-tasa bat zehatz dezake. Ez da oso zientifikoa, deskontu-tasa subjektibo batek arrazionaltasunik eza eta arbitrariotasunak ekar baititzake.

4)Kapitalaren batezbesteko kostu ponderatua erabili. Interes-tasa kuantifika dezakegu kapitalaren hornitzaileek eskatutako batezbesteko

errentagarritasunarekin erlazionatuz: hartzekodunak eta akziodunak. 5)Diruaren aukera-kostua erabili. Hots, proiektuari eskatutako errentagarritasun minimoa honako hau da: proiektu hori

ez egiteagatik dugun alternatiba hoberenaren errendimendua da; inbertsio-proiektu bat egiteagatik egin gabe uzten dugun inbertsio-proiekturik hoberenaren errentagarritasuna, alegia.

b) KFNren berrinbertsioaren suposizio inplizitua.

Irizpide horrek zera dakar: KFN positiboak sortzen diren momentuan denbora-

mugaren bukaeraraino berrinbertitzen dituela, deskontu-tasaren berdina den errentagarritasun-tasa (k´) aplikatuz, hots:

k’ = k

Supozizio inplizitu horrek ere adierazten du enpresak KFN negatiboak, --inbertsioaren

une batean finantzatu beharreko diru kopuruak--, k kostua duten baliabideekin finantzatzen direla.

28

r

-A+∑Qt

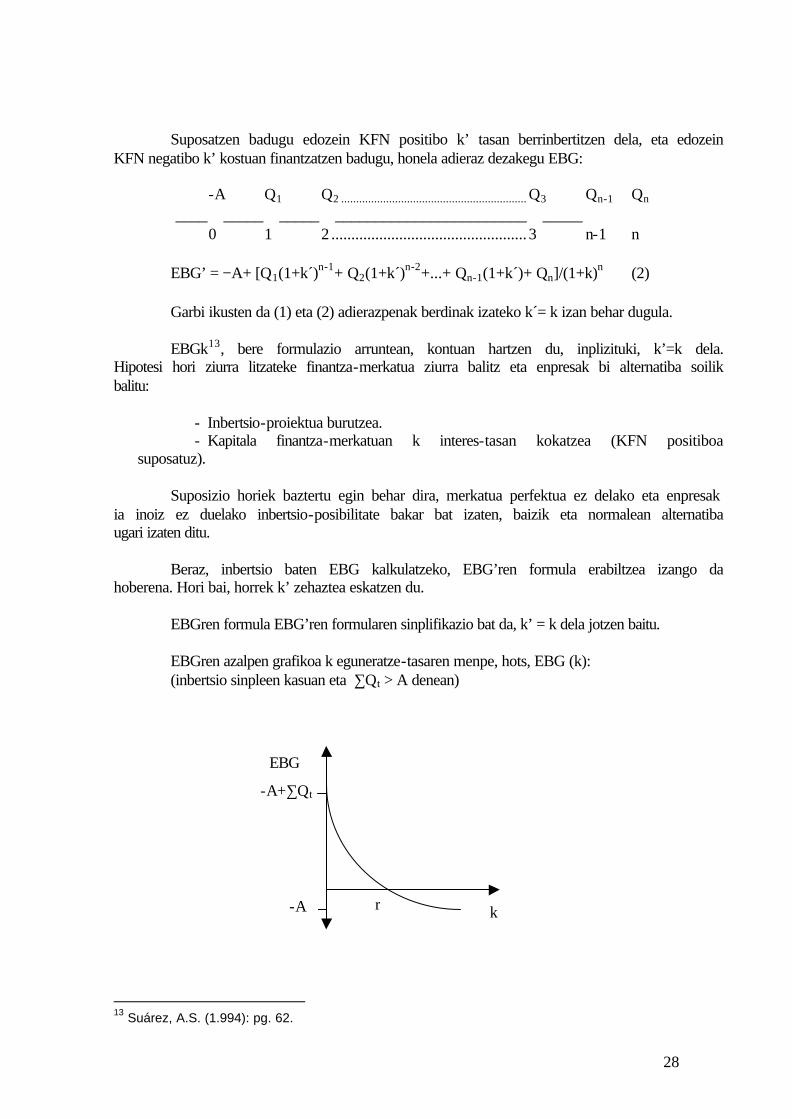

Suposatzen badugu edozein KFN positibo k’ tasan berrinbertitzen dela, eta edozein

KFN negatibo k’ kostuan finantzatzen badugu, honela adieraz dezakegu EBG: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n EBG’ = −A+ [Q1(1+k´)n-1+ Q2(1+k´)n-2+...+ Qn-1(1+k´)+ Qn]/(1+k)n (2) Garbi ikusten da (1) eta (2) adierazpenak berdinak izateko k´= k izan behar dugula. EBGk13, bere formulazio arruntean, kontuan hartzen du, inplizituki, k’=k dela.

Hipotesi hori ziurra litzateke finantza-merkatua ziurra balitz eta enpresak bi alternatiba soilik balitu:

- Inbertsio-proiektua burutzea. - Kapitala finantza-merkatuan k interes-tasan kokatzea (KFN positiboa

suposatuz). Suposizio horiek baztertu egin behar dira, merkatua perfektua ez delako eta enpresak

ia inoiz ez duelako inbertsio-posibilitate bakar bat izaten, baizik eta normalean alternatiba ugari izaten ditu.

Beraz, inbertsio baten EBG kalkulatzeko, EBG’ren formula erabiltzea izango da

hoberena. Hori bai, horrek k’ zehaztea eskatzen du. EBGren formula EBG’ren formularen sinplifikazio bat da, k’ = k dela jotzen baitu. EBGren azalpen grafikoa k eguneratze-tasaren menpe, hots, EBG (k): (inbertsio sinpleen kasuan eta ∑Qt > A denean)

13 Suárez, A.S. (1.994): pg. 62.

k

EBG

-A

29

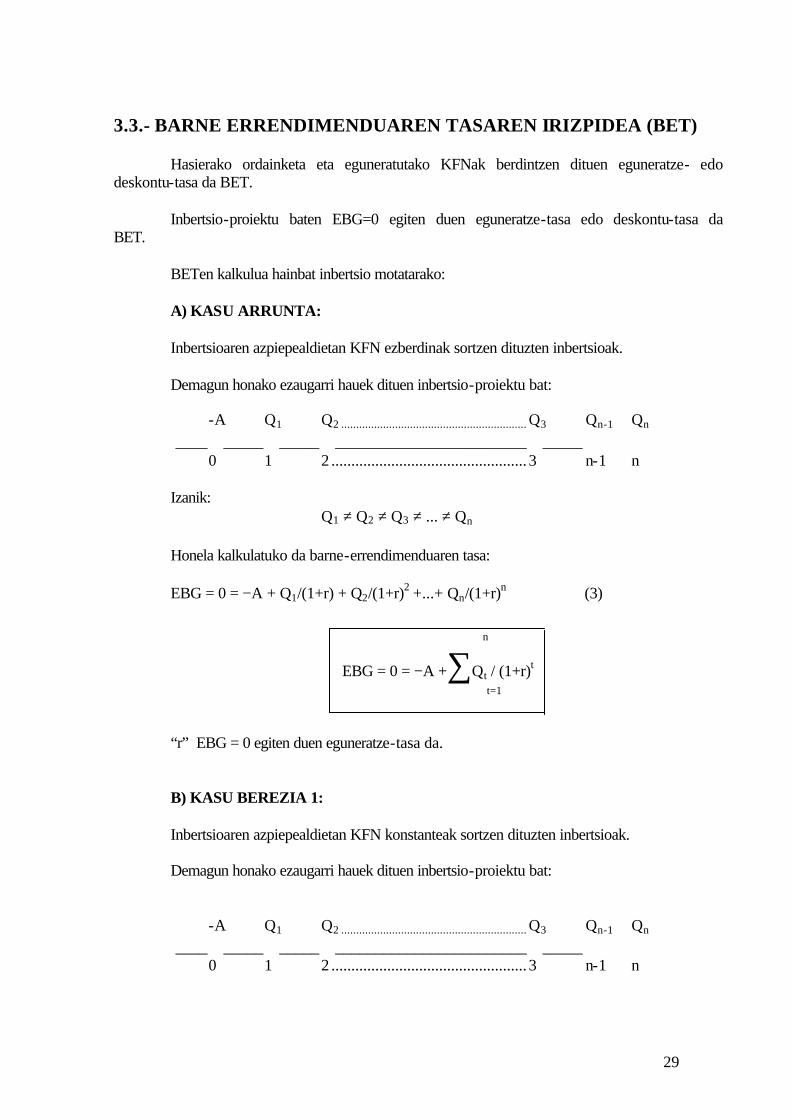

3.3.- BARNE ERRENDIMENDUAREN TASAREN IRIZPIDEA (BET)

Hasierako ordainketa eta eguneratutako KFNak berdintzen dituen eguneratze- edo

deskontu-tasa da BET. Inbertsio-proiektu baten EBG=0 egiten duen eguneratze-tasa edo deskontu-tasa da

BET. BETen kalkulua hainbat inbertsio motatarako: A) KASU ARRUNTA:

Inbertsioaren azpiepealdietan KFN ezberdinak sortzen dituzten inbertsioak. Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n Izanik: Q1 ≠ Q2 ≠ Q3 ≠ ... ≠ Qn Honela kalkulatuko da barne-errendimenduaren tasa: EBG = 0 = −A + Q1/(1+r) + Q2/(1+r)2 +...+ Qn/(1+r)n ⇒ (3)

n

EBG = 0 = −A +∑Qt / (1+r)t t=1

“r” EBG = 0 egiten duen eguneratze-tasa da.

B) KASU BEREZIA 1: Inbertsioaren azpiepealdietan KFN konstanteak sortzen dituzten inbertsioak. Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n

30

Izanik: Q1 = Q2 = Q3 = ... = Qn = Q Honela kalkulatuko da barne-errendimenduaren tasa:

EBG = 0 = −A + Q/(1+r) + Q/(1+r)2 +...+ Q/(1+r)n = −A + Q [ 1/(1+r) + 1/(1+r)2 +...+

1/(1+r)n ] = −A + Q [ [(1+r)n − 1] /[r(1+r)n] ] = −A + Q ⋅ anr = 0 ⇒ anr = A/Q

C) KASU BEREZIA 2: KFNak konstanteak eta iraupena konstantea dituzten inbertsioak.

Demagun honako ezaugarri hauek dituen inbertsio-proiektu bat: -A Q1 Q2 .............................................................. Q3 Qn-1 Qn

____ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n-1 n Izanik: Q1 = Q2 = Q3 = ... = Qn = Q n → ∞

Honela kalkulatuko da barne-errendimenduaren tasa:

EBG = 0 = −A + Q lim anr = −A + Q/r = 0 ⇒ n → ∞

r = Q/A ´Esanahi ekonomikoa: Barne-errendimenduaren tasak inbertsio-proiektuaren errentagarritasun erlatibo eta

gordina kalkulatzen du urte hasieran inbertituta dagoen kapitalarekiko. ´Erlatiboa: errentagarritasun hori urte hasieran inbertituta dagoen kapitalarekiko

kalkulatzen da eta ez hasierako ordainketarekiko. Ehunekotan neurtzen da. ´Gordina: errentagarritasun horrek inbertitutako kapitalaren finantza-baliabideei

eskatutako ordainsaria eta sortutako errentagarritasun gehigarria jasotzen ditu. ´Erabaki-araua: Errentagarritasun gordinaren neurria denez, BET finantziazioaren kostuarekin

alderatu behar da. Hala, metodo horrek enpresaren kapitalaren kostua edo k eguneratze-tasa BET baino handiagoa duten inbertsio-proiektuak onartzen ditu eta baxuagoa dutenak baztertu.

r > k bada ⇒ inbertsio-proiektua onargarria da. r < k bada ⇒ inbertsio-proiektua ez da onargarria

r = k bada ⇒ inbertsio-proiektua indiferentea da.

31

´Sailkapena: r handienetik txikienera. ´Abantailak:

a) Irizpide horrek proiektuak sortutako KFNren kronologia du hartzen kontuan. b) BET bezalako errentagarritasun erlatiboaren neurriak ulertzea errazagoa da. c) BET kalkulatzeko, ez da beharrezkoa proiektuaren eguneratze-tasa aipatzea. Hala ere,

abantaila hori itxurazkoa da, onargarritasun-irizpidea aplikatzeko k kalkulatu behar baita.

´Desabantailak:

a) Onargarritasun-irizpidea aplikatzeko, k eguneratze-tasa estimatu behar da eta horrek zailtasun handia dakar.

b) BETen kalkulu bera zehazteko “n” mailako ekuazio bat ebatzi behar baita

(inbertsioaren epealdi kopurua), eta hori gutxi gorabeherako kalkuluaren bidez edo finantza-kalkulagailu baten bidez egingo dugu.

c) KFNren berrinbertsio-hipotesia.

BETen irizpideak hipotesitzat hartzen du KFNak sortutako momentu berean

berrinbertitu direla inbertsioaren bizitzaren bukaera arte eta inbertsioaren BETen berdina den k’ berrinbertsio-tasan; eta KFN negatiboak, bestalde, inbertsioaren BETen berdina den kostua duten baliabideekin finantzatuko dira.

Hala, berrinbertsio-aukera barneratuz, honela adieraziko da proiektuaren BET:

EBG’ = 0 = −A+[Q1(1+k´)n-1+Q2(1+k´)n-2+...+ Qn-1(1+k´)+ Qn]/(1+r)n (4)

r inbertsio-proiektuaren BET izango da eta k’, KFNren berrinbertsio- edo finantziazio-tasa.

K’ berrinbertsio-tasa eta proiektuaren BET (r) berdinak badira, ikus daiteke (3)

eta (4) ekuazioak berdinak direla k’=r den guztietan. Beraz, ohiko formula sinplifikazio bat da, k’=r suposatuz.

32

d) BETen funtsgabetasuna.14

BET formula n graduko polinomio bat da, eta, beraz, emaitzak n erro izango ditu.

Errealak, positiboak edo negatiboak, edo imajinarioak izan daitezke erro horiek. Gainera, erro erreal eta positibo bat baino gehiago egon daiteke, edo bat ere ez.

Hala, honako egoera hau suerta daiteke:

1- Ez dago erro errealik, ez positiborik ez negatiborik. 2- Erro erreal eta positibo bat baino gehiago dago. 3- Erro erreal positibo eta erreal bakarra dago.

Logikoki, BETek 3. kasua gertatzen denean soilik izango du finantza-zentzua.

Aurreko bi kasuetan, BETen funtsgabetasunari buruz hitz egiten da. Bestalde, Descartesen zeinuen arauaren arabera, polinomioan egon daitezkeen

zeinu-aldaketaren kopurua beste erro positiboan egongo dira. Horregatik, inbertsio sinpleek (ikur aldaketa bakarra dutenek) ebazpen erreal

positibo bakarra dute ziurtasunez (betiere ∑Qt > A izanik). Bestalde, inbertsio ez-sinpleetan aurrez aipatutako egoerak gerta daitezke eta

horregatik esaten da BET funtsgabea dela. Erro erreal positibo bakarra duten inbertsio sinple eta ez-sinpleei inbertsio puruak

deritze. Beste inbertsio ez-sinpleei, berriz, inbertsio mistoak deritze.

3.4.- BI IRIZPIDEEN BALIOKIDETASUNA ETA EZ-BALIOKIDETASUNA

Oro har, bi arrazoirengatik, EBG eta BET ez dira baliokideak15.

a) Inbertsio baten errentagarritasunaren alderdi ezberdinak neurtzen dituzte. EBGk inbertsioaren errentagarritasun absolutu garbia neurtzen du, eta BETek, berriz, errentagarritasun erlatibo gordina.

b) KFNak berrinbertitzen direla hartzen da oinarritzat. BEGek k’=k dela jotzen du eta BETek k’=r dela.

14 De Kelety, A. (1.992): pg. 80-81. 15 Suárez, A.S (1994): pg. 79-80

33

r

r1

r2

EBG2

EBG1

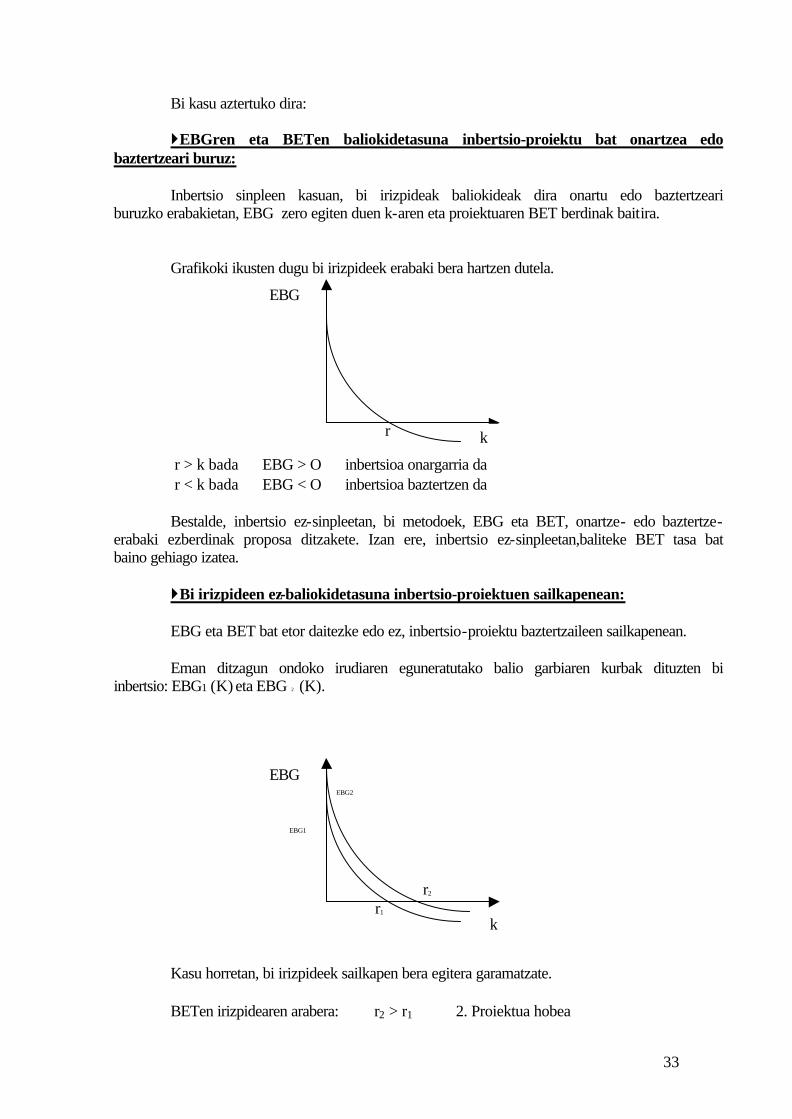

Bi kasu aztertuko dira: }EBGren eta BETen baliokidetasuna inbertsio-proiektu bat onartzea edo

baztertzeari buruz: Inbertsio sinpleen kasuan, bi irizpideak baliokideak dira onartu edo baztertzeari

buruzko erabakietan, EBG zero egiten duen k-aren eta proiektuaren BET berdinak baitira. Grafikoki ikusten dugu bi irizpideek erabaki bera hartzen dutela.

r > k bada ⇒ EBG > O ⇒ inbertsioa onargarria da r < k bada ⇒ EBG < O ⇒ inbertsioa baztertzen da Bestalde, inbertsio ez-sinpleetan, bi metodoek, EBG eta BET, onartze- edo baztertze-

erabaki ezberdinak proposa ditzakete. Izan ere, inbertsio ez-sinpleetan,baliteke BET tasa bat baino gehiago izatea.

}Bi irizpideen ez-baliokidetasuna inbertsio-proiektuen sailkapenean: EBG eta BET bat etor daitezke edo ez, inbertsio-proiektu baztertzaileen sailkapenean. Eman ditzagun ondoko irudiaren eguneratutako balio garbiaren kurbak dituzten bi

inbertsio: EBG1 (K) eta EBG 2 (K).

Kasu horretan, bi irizpideek sailkapen bera egitera garamatzate. BETen irizpidearen arabera: r2 > r1 ⇒ 2. Proiektua hobea

k

EBG

k

EBG

34

r1

EBG1

EBG2

r2

F

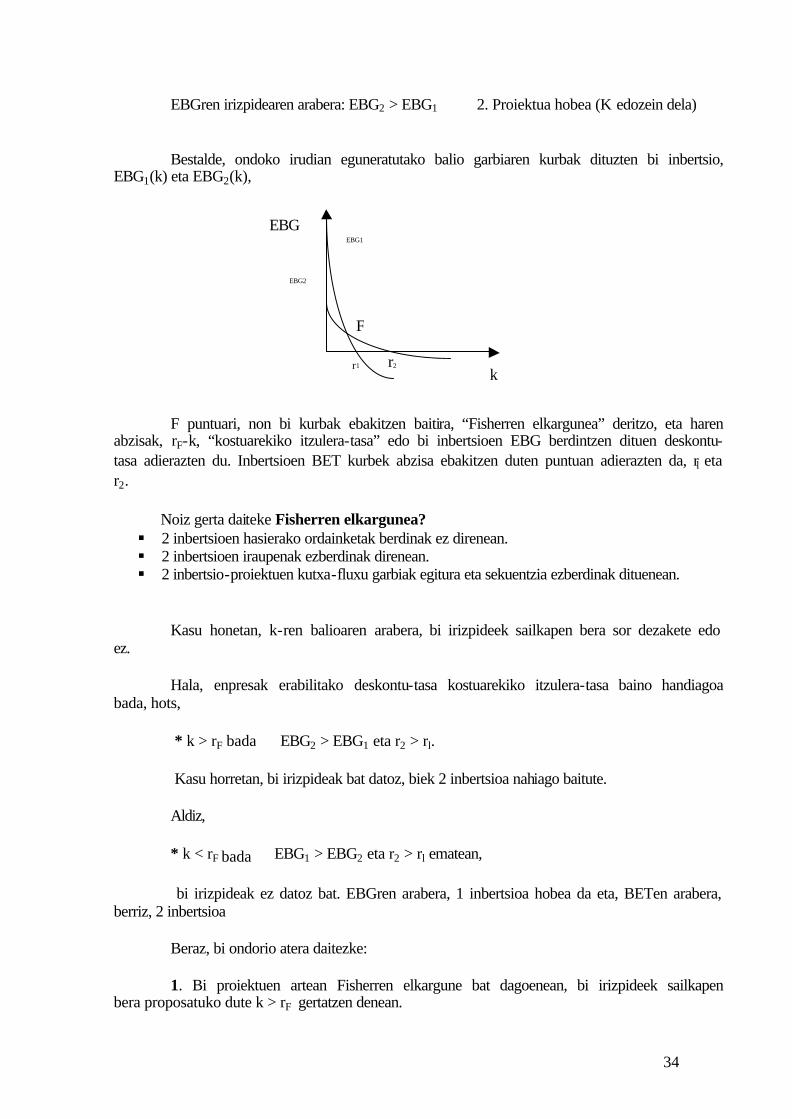

EBGren irizpidearen arabera: EBG2 > EBG1 ⇒ 2. Proiektua hobea (K edozein dela)

Bestalde, ondoko irudian eguneratutako balio garbiaren kurbak dituzten bi inbertsio,

EBG1(k) eta EBG2(k),

F puntuari, non bi kurbak ebakitzen baitira, “Fisherren elkargunea” deritzo, eta haren

abzisak, rF-k, “kostuarekiko itzulera-tasa” edo bi inbertsioen EBG berdintzen dituen deskontu-tasa adierazten du. Inbertsioen BET kurbek abzisa ebakitzen duten puntuan adierazten da, rl eta r2.

Noiz gerta daiteke Fisherren elkargunea? § 2 inbertsioen hasierako ordainketak berdinak ez direnean. § 2 inbertsioen iraupenak ezberdinak direnean. § 2 inbertsio-proiektuen kutxa-fluxu garbiak egitura eta sekuentzia ezberdinak dituenean.

Kasu honetan, k-ren balioaren arabera, bi irizpideek sailkapen bera sor dezakete edo

ez. Hala, enpresak erabilitako deskontu-tasa kostuarekiko itzulera-tasa baino handiagoa

bada, hots, * k > rF bada ⇒ EBG2 > EBG1 eta r2 > rl. Kasu horretan, bi irizpideak bat datoz, biek 2 inbertsioa nahiago baitute. Aldiz, * k < rF bada ⇒ EBG1 > EBG2 eta r2 > rl ematean, bi irizpideak ez datoz bat. EBGren arabera, 1 inbertsioa hobea da eta, BETen arabera,

berriz, 2 inbertsioa Beraz, bi ondorio atera daitezke: 1. Bi proiektuen artean Fisherren elkargune bat dagoenean, bi irizpideek sailkapen

bera proposatuko dute k > rF gertatzen denean.

k

EBG

35

2. Alderatzen diren bi proiektuen lehen koadrantean Fisherren elkargunerik ez

dagoenean, bi irizpideek sailkapen bera emango digute. Zein metodo da hobea? Teorikoki, EBGrena da irizpide egokiena.

1. Enpresaren finantza-helburua lortu dela adierazten duelako. 2. Inbertsio mistoetarako BETen funtsgabetasunaren eragozpena ez duelako.

Hori bai, EBGk eguneratze-tasa zehazteko zailtasuna dakar. Beraz, bi metodoak osagarritzat erabiltzea da hoberena (edo ezagutzen den beste

edozein), inbertsioen errentagarritasunari buruzko ikuspegi zabalena izan dezagun. Beraz, gure ustez, irizpide horiek osagarriak dira eta ez ordezkagarriak edo

alternatiboak, inbertsio-proiektu baten azterketa osoago egin baitezakegu. 3.5.- BERRESKURATZE EPEA DESKONTUAREKIN EDO “DESKONTUTAKO PAYBACKEN” IRIZPIDEA

Berreskuratze-epea deskontuarekin (p´) zera da: KFNren eguneratutako balioak

hasierako ordainketaren berdina izateko behar duen epea. Beraz, berreskuratze-epearen irizpidearen berdintsua da, baina KFNren kronologia ezberdina hartzen du kontuan.

Berreskuratze-epea deskontuarekin kalkulatzeko, bi egoera bereizi behar dira: a) Inbertsioek kutxa-fluxu garbi ezberdinak sortzen dituzte beren bizitzan

zehar, hots,

Q1 ≠ Q2 ≠ Q3 ≠ ... ≠ Qn bada ⇒ Berreskuratze-epea deskontuarekin kalkulatzeko, deskontatutako kutxa-fluxu garbi

guztiak batu behar dira kronologikoki, hasierako ordainketa berreskuratu arte; hots, t=p´ momentua kalkulatzean datza, horretarako:

t=p’

∑Qt / (1+k)t= A t=1

36

b) Inbertsioak kutxa-fluxu garbi konstanteak sortzen ditu bere bizitzan zehar, hots:

Q1 = Q2 = Q3 = ... = Qn = Q bada ⇒ t = p’ momentua, horretarako: A

Q ⋅ ap’k = A ⇒ ap’k = Q

´Sailkapena: p’ txikienetik handienera. ´Abantailak: Irizpide horrek KFNren kronologia ezberdina hartzen du kontuan. Eragozpen nagusiena honakoa da: Irizpide horrek berreskuratze-epearen ondorengo

KFNak ez ditu kontuan hartzen, hots, inbertsioarekin lortu daitezkeen baliabide guztiak ez dira kontuan hartzen.

Irizpide hori, batez ere, inflazio eta ezegonkortasun ekonomiko eta politikoko

egoeretarako da baliagarria, proiektuaren arriskuaren adierazlea baita.

p’ handiagoa den heinean, proiektuaren arriskua handiagoa da p’ txikiagoa den heinean, proiektuaren arriskua txikiagoa da Ondoren irizpide horri lotutako bi erlazio berezi aztertuko ditugu: a. BETen eta berreskuratze-epearen arteko erlazioa KFN konstanteak eta

iraupen mugagabea dituzten inbertsio sinpleetan. BETen formula, KFN konstanteak eta iraupen mugagabea dituzten inbertsio sinpleen kasuan:

r = Q/A Berreskuratze-epearen formula KFN konstanteak eta iraupen mugagabea dituzten

inbertsio sinpleen kasuan:

p = A/Q

37

BET berreskuratze-epearen alderantzizko berdina da, eta alderantziz.

r = 1/p eta p = 1/r Beraz, 16ez da erabat ziurra, berreskuratze-epea likidotasunaren neurria dela eta

errentagarritasuna neurtzen ez duela; izan ere, berreskuratze-epea laburragoa izan nahi izateak BET altuagoa duten inbertsioei lehentasuna ematea dakar.

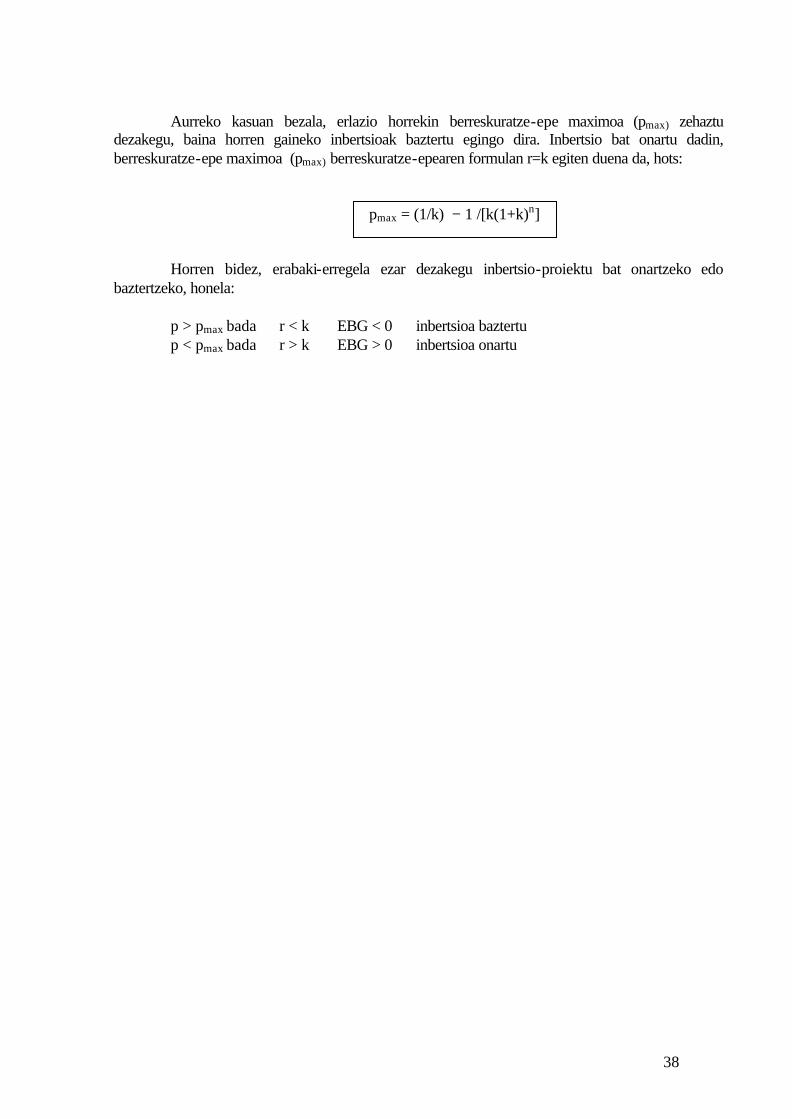

Gainera, erlazio horren bidez berreskuratze-epe maximoa zehaztu dezakegu: pmax.

Horren gainetik, baztertu egingo dugu inbertsioa. Inbertsio bat onartu dadin, berreskuratze-epe maximoa pmax berreskuratze-epearen formulan r=k egiten duena da, hots,

pmax = 1/k

Horren bidez, inbertsio-proiektu baten onartzeko edo baztertzeko erabaki-erregela

ezar dezakegu, horrela: p > pmax bada ⇒ r < k ⇒ EBG< 0 ⇒ inbertsioa ez da errentagarria p < pmax bada ⇒ r > k ⇒ EBG> 0 ⇒ inbertsioa errentagarria da b. KFN konstanteak eta iraupen mugatua duten inbertsio sinpleen

berreskuratze-epearen eta BETen arteko erlazioa. Iraupen mugatua eta KFN konstanteak sortzen dituzten inbertsio sinpleetan aplikatzen

den BETen formula: EBG= 0 = −A + Q [ [(1+r)n − 1] /[r(1+r)n] ] ⇒ A/Q = [(1+r)n − 1] /[r(1+r)n] ⇒ A/Q = (1/r) − 1 /[r(1+r)n] Konparatzen badugu iraupen mugatuko eta KFN konstanteak sortzen dituzten

inbertsio sinpleen berreskuratze-epearen formularekin: p = A/Q honako hau ondorioztatzen dugu:

p = (1/r) − 1 /[r(1+r)n] Horrek adierazten digu inbertsioaren iraupena mugatua izan arren KFNak konstanteak

badira erlazio beherakor bat dagoela berreskuratze-epearen eta BETen artean.

16 Suárez, A.S. (1994): pg. 75.

38

Aurreko kasuan bezala, erlazio horrekin berreskuratze-epe maximoa (pmax) zehaztu

dezakegu, baina horren gaineko inbertsioak baztertu egingo dira. Inbertsio bat onartu dadin, berreskuratze-epe maximoa (pmax) berreskuratze-epearen formulan r=k egiten duena da, hots:

pmax = (1/k) − 1 /[k(1+k)n] Horren bidez, erabaki-erregela ezar dezakegu inbertsio-proiektu bat onartzeko edo

baztertzeko, honela: p > pmax bada ⇒ r < k ⇒ EBG < 0 ⇒ inbertsioa baztertu p < pmax bada ⇒ r > k ⇒ EBG > 0 ⇒ inbertsioa onartu

39

4.GAIA: INBERTSIO – PROIEKTUEN HOMOGENIZAZIOA

4.1.- SARRERA Askotan inbertsio-proiektu bat egiteak besteak baztertzea dakar. Beraz, proiektu bat

egiteak besteak baztertzea badakar, inbertsioak baztertzaileak dira. Besteak beste, honako arrazoi hauek izan daitezke bateraezintasun horretarako: a) Arrazoi teknikoak: inbertsioen teknologia-ezberdintasunak inbertsio biak

egiteko ezintasuna dakar; edo ahalmen jakin bat behar du, zeina batekin edo bestearekin estal daitekeen. Adibidea: estufa elektrikoen sistemak, fuel-oila, ikatza,...

b) Arrazoi komertzialak: eskainitako produktuak xurgatzeko orduan, merkatuak ezarritako mugetan oinarritzen dira enpresak. Adibidea: merkatuko segmentu bakarrerako bi prototipoen azterketa.

c) Finantza-arrazoiak: enpresek finantza-baliabide mugatuak dituztenez, ezin dituzte proiektu guztiak egin.

Aukera ezberdinak konparatzeko orduan, proiektu horiek homogeneizatu egin behar

dira; alegia, hasierako ordainketak edo iraupenak modu konparagarrian ipini behar dira. Ikus dezagun arazo hori bi adibiderekin: Demagun hasierako ordainketa 50 eta 5000 balio duten bi proiektu direla EBG

berarekin. Printzipioz, EBGren irizpidearekin berdin zaigu zein hartu. Baina hasierako ordainketarik txikiena duena aukeratuz gero, zera galde dezakegu: nolako errentagarritasuna lor dezakegu erabili gabeko baliabideekin?

Demagun hasierako ordainketa berdina, EBG berdina eta 3 eta 7 urteko iraupena

duten bi inbertsio-proiektu ditugula. Printzipioz, EBGren arabera berdin zaigu zein hartu. Baina, iraupen txikienekoa hartuz gero, nolako errentagarritasuna lor dezake enpresak iraupen luzeenaren muga egunera arte?

Bi galdera horien erantzunak bi inbertsioen iraupena eta hasierako ordainketa

homogeneizatzea dakar. Alegia, inbertsioak hierarkizatzeko, iraupena eta hasierako ordainketa homogeneizatu behar dira.

Homogeneizaziorako prozedurak aztertuko ditugu hiru egoeratarako:

40

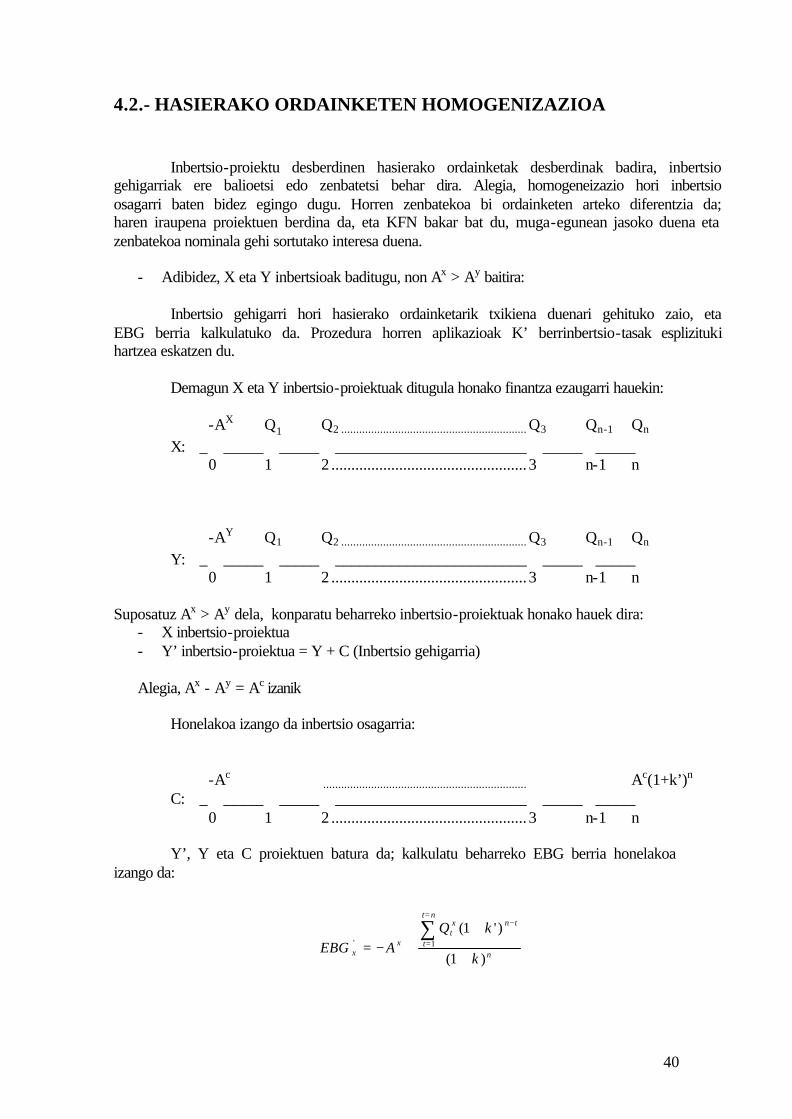

4.2.- HASIERAKO ORDAINKETEN HOMOGENIZAZIOA

Inbertsio-proiektu desberdinen hasierako ordainketak desberdinak badira, inbertsio

gehigarriak ere balioetsi edo zenbatetsi behar dira. Alegia, homogeneizazio hori inbertsio osagarri baten bidez egingo dugu. Horren zenbatekoa bi ordainketen arteko diferentzia da; haren iraupena proiektuen berdina da, eta KFN bakar bat du, muga-egunean jasoko duena eta zenbatekoa nominala gehi sortutako interesa duena.

- Adibidez, X eta Y inbertsioak baditugu, non Ax > Ay baitira:

Inbertsio gehigarri hori hasierako ordainketarik txikiena duenari gehituko zaio, eta EBG berria kalkulatuko da. Prozedura horren aplikazioak K’ berrinbertsio-tasak esplizituki hartzea eskatzen du.

Demagun X eta Y inbertsio-proiektuak ditugula honako finantza ezaugarri hauekin: -AX Q1 Q2 .............................................................. Q3 Qn-1 Qn

X: _ _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 n-1 n -AY Q1 Q2 .............................................................. Q3 Qn-1 Qn

Y: _ _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 n-1 n

Suposatuz Ax > Ay dela, konparatu beharreko inbertsio-proiektuak honako hauek dira: - X inbertsio-proiektua - Y’ inbertsio-proiektua = Y + C (Inbertsio gehigarria) Alegia, Ax - Ay = Ac izanik

Honelakoa izango da inbertsio osagarria: -Ac .................................................................... Ac(1+k’)n

C: _ _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 n-1 n Y’, Y eta C proiektuen batura da; kalkulatu beharreko EBG berria honelakoa

izango da:

n

nt

t

tnxt

xx k

kQAEBG

)1(

)'1(1'

+

++−=

∑=

=

−

41

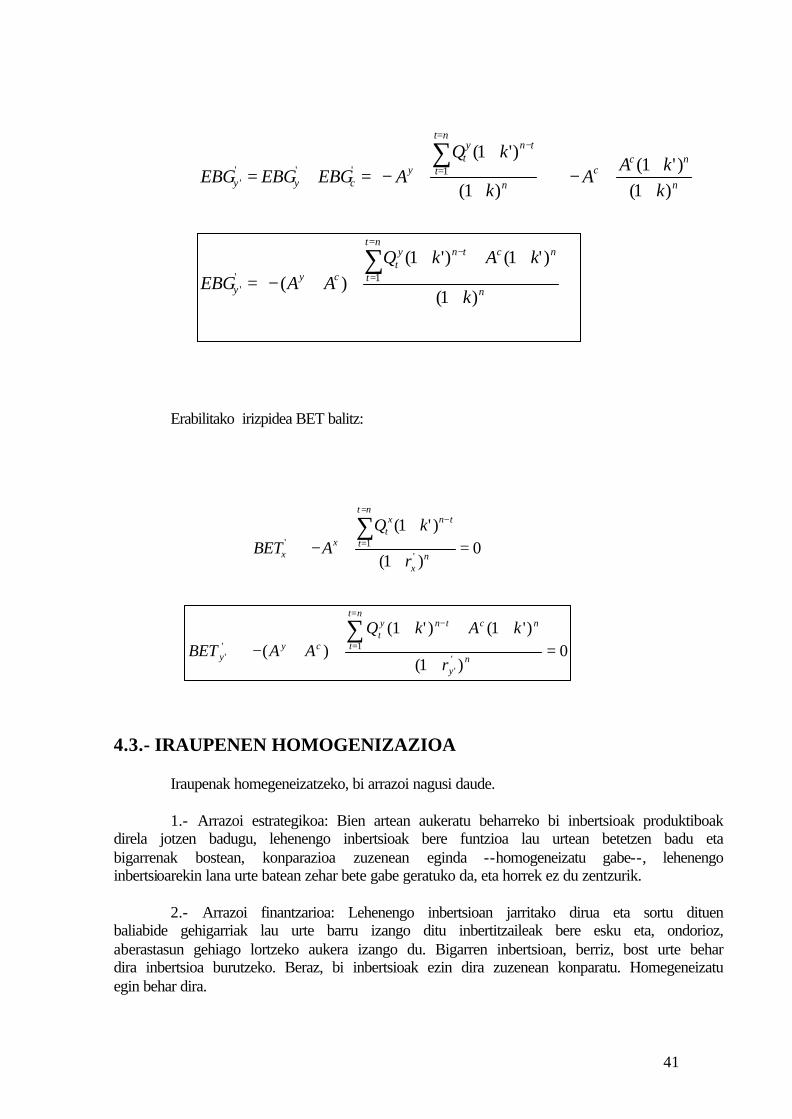

Erabilitako irizpidea BET balitz:

4.3.- IRAUPENEN HOMOGENIZAZIOA

Iraupenak homegeneizatzeko, bi arrazoi nagusi daude. 1.- Arrazoi estrategikoa: Bien artean aukeratu beharreko bi inbertsioak produktiboak

direla jotzen badugu, lehenengo inbertsioak bere funtzioa lau urtean betetzen badu eta bigarrenak bostean, konparazioa zuzenean eginda --homogeneizatu gabe--, lehenengo inbertsioarekin lana urte batean zehar bete gabe geratuko da, eta horrek ez du zentzurik.

2.- Arrazoi finantzarioa: Lehenengo inbertsioan jarritako dirua eta sortu dituen

baliabide gehigarriak lau urte barru izango ditu inbertitzaileak bere esku eta, ondorioz, aberastasun gehiago lortzeko aukera izango du. Bigarren inbertsioan, berriz, bost urte behar dira inbertsioa burutzeko. Beraz, bi inbertsioak ezin dira zuzenean konparatu. Homegeneizatu egin behar dira.

+

+++++−=

++

+−+

+

++−=+=

∑

∑

=

=

−

=

=

−

n

nt

t

nctnyt

cyy

n

ncc

n

nt

t

tnyt

ycyy

k

kAkQAAEBG

kkA

Ak

kQAEBGEBGEBG

)1(

)'1()'1()(

)1()'1(

)1(

)'1(

1''

1''''

0)1(

)'1(

'1' =

+

++−⇒

∑=

=

−

nx

nt

t

tnxt

xx r

kQABET

0)1(

)'1()'1()(

''

1'' =

+

+++++−⇒

∑=

=

−

ny

nt

t

nctnyt

cyy r

kAkQAABET

42

Bi alternatiba ditugu iraupenen homogeneizaziorako:

1. Iraupen txikiena hartuko dugu bien iraupentzat. Ondorioz, iraupen luzeenaren proiektuak momentu horretan duen balioa ezagutu behar dugu, hots, iraupen motzeneko datan.

X eta Y inbertsioak ditugu honako ezaugarri hauekin -A Q1 Q2 .............................................................. Q3 Qn

X: _ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n -A Q1 Q2 .............................................................. Q3 ................... Qn’

Y: _ _____ _____________________________ __________________

0 1 2 ................................................. 3 ............ n’ Demagun n’ > n dela, eta Y proiektuaren merkatuko balioa n momentuan Vn dela

jakinik, Y proiektua Y` proiektu bihur dezakegu honako ezaugarri hauekin:

-A Q1 Q2 .............................................................. Q3 Qn+ Vn

Y’: _____ _____ ________________________ _____

0 1 2 ................................................. 3 n Kalkulatu beharreko EBG berria honako hau da:

BET irizpidea erabiltzen badugu:

∑=

= ++−=

nt

tt

xt

x kQ

AEBG1 )1(

∑=

= ++

++−=

nt

tn

nt

yt

y kV

kQ

AEBG1

' )1()1(

∑=

=

=+

+−⇒nt

tt

x

xt

x rQ

ABET1

0)1(

0)1()1(1 ''

' =+

++

+−⇒ ∑=

=

nt

tn

y

nt

y

yt

y rV

rQ

ABET

43

2. Kasu horretan, muga-egun komuna proiektu luzeenarena izango da, eta KFN guztiak muga egun komun horretara kapitalizatuko ditugu.

X eta Y inbertsio-proiektuak ditugu honako ezaugarri hauekin: -A Q1 Q2 .............................................................. Q3 Qn

X: _ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n -A Q1 Q2 .............................................................. Q3 ................... Qn’

Y: _ _____ _________________________________ ______________

0 1 2 ................................................. 3 ............ n’ Demagun n’ > n dela eta X proiektua X’ proiektu bihur dezakegula honako ezaugarri

hauekin:

-A Q1 Q2 .............................................................. Q3 Qn..............

X’: _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 n n’ Honelakoa izango da EBG berria:

'

'

1

'

'' )1(

)'1(

n

nt

t

tnxt

x k

kQAEBG

+

++−=

∑=

=

−

+

++−=

∑=

=

−

'

'

1

'

'

)1(

)'1(

n

nt

t

tnyt

y k

kQAEBG

44

4.4.- BATERAKO HOMOGENIZAZIOA Hasierako ordainketan eta iraupenen baterako homogeneizazioa egiteko, hainbat

alternatiba daude. 4.2. eta 4.3.ko b puntuetan adierazitakoen konbinazioa da alternatiba horietako bat: hots, iraupen komuna iraupen luzeena izango da, eta hasierako ordainketa komuna ordainketa altuena bezalakoa.

X eta Y inbertsioek honako ezaugarri hauek dituzte: -AX Q1 Q2 .............................................................. Q3 Qn

X: _ _____ _____ ________________________ _____

0 1 2 ................................................. 3 n -AY Q1 Q2 .............................................................. Q3 ................... Qn’

Y: _ _____ _____ __________________________________________

0 1 2 ................................................. 3 ............ n’ Demagun Ax > Ay eta Ax - Ay = Ac izanik. Demagun n’ > n. Kasu horretan, X-en iraupena homogeneizatu behar da Y-rekiko eta Y-ren hasierako

ordainketa X-ekiko. -Ax Q1 Q2 .............................................................. Q3 Qn..............

X’: _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 n n’ -AY Q1 Q2 .............................................................. Q3 ...................Qn’

___ _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 ..............n’ Y’: -Ac .................................................................... .................A

c(1+k’)n’

___ _____ _____ ________________________ _____ _____

0 1 2 ................................................. 3 ..............n’ BET berria honelakoa izango da:

+

+++++−=

∑=

=

−

'

'

1

''

'' )1(

)'1()'1()( n

nt

t

nctnyt

cyy k

kAkQAAVAN

45

BET irizpidea erabiltzen badugu:

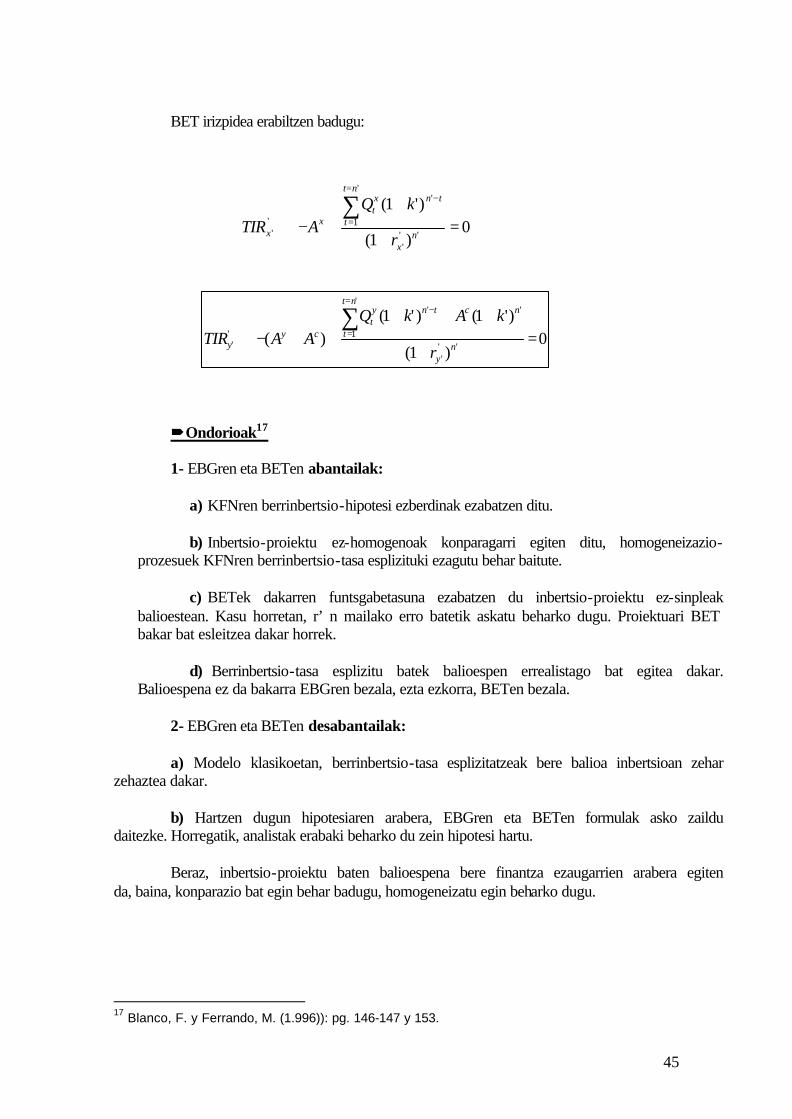

´Ondorioak17 1- EBGren eta BETen abantailak:

a) KFNren berrinbertsio-hipotesi ezberdinak ezabatzen ditu.

b) Inbertsio-proiektu ez-homogenoak konparagarri egiten ditu, homogeneizazio-prozesuek KFNren berrinbertsio-tasa esplizituki ezagutu behar baitute.

c) BETek dakarren funtsgabetasuna ezabatzen du inbertsio-proiektu ez-sinpleak balioestean. Kasu horretan, r’ n mailako erro batetik askatu beharko dugu. Proiektuari BET bakar bat esleitzea dakar horrek.

d) Berrinbertsio-tasa esplizitu batek balioespen errealistago bat egitea dakar. Balioespena ez da bakarra EBGren bezala, ezta ezkorra, BETen bezala.

2- EBGren eta BETen desabantailak: a) Modelo klasikoetan, berrinbertsio-tasa esplizitatzeak bere balioa inbertsioan zehar

zehaztea dakar. b) Hartzen dugun hipotesiaren arabera, EBGren eta BETen formulak asko zaildu

daitezke. Horregatik, analistak erabaki beharko du zein hipotesi hartu. Beraz, inbertsio-proiektu baten balioespena bere finantza ezaugarrien arabera egiten

da, baina, konparazio bat egin behar badugu, homogeneizatu egin beharko dugu.

17 Blanco, F. y Ferrando, M. (1.996)): pg. 146-147 y 153.

0)1(

)'1(

'''

'

1

'

'' =

+

++−⇒

∑=

=

−

nx

nt

t

tnxt

xx r

kQATIR

0)1(

)'1()'1()(

'''

'

1

''

'' =

+

+++++−⇒∑=

=

−

ny

nt

t

nctnyt

cyy r

kAkQAATIR

46

5.GAIA: INBERTSIOAKAUKERATZEKO IRIZPIDEETAN INFLAZIOAK ETA ZERGEK DUTEN ERAGINA

5.1.- SARRERA Aurreko gaietan, inbertsioen aukeraketa aztertzerakoan, honako hipotesi hauek hartu

ditugu kontuan:

a) Etorkizunaren ezagutze egokia: badakigu zein kobratze eta ordainketa izango diren.

b) Prezioak konstante mantenduko dira.

c) Zergarik ez dago. Hipotesi horiekin errealitatearen sinplifikazioa oso handia denez, datozen bi gaietan

kenduko ditugu hipotesi horiek. 5.2.- INBERTSIOEAK HAUTATZEA INFLAZIOA DAGOENEAN

Orain arte prezioak egonkor mantendu dira, baina, errealitatean, prezioak beti igoko dira;

hots, inflazioa gertatuko da. Gai honetan, inflazioa hartuko dugu kontuan eta errentagarritasunean duen eragina ikusi.

Prezioen aldaketak gure kobratzeetan eta ordainketetan eragina du eta, beraz, gure errentagarritasunean.

Inflazioak prezioen maila hazten dela adierazten du. Inflazioaren sorreraren azalpen baten

arabera, sistema ekonomiko batean eskariak eskaintzaren ahalmena gainditzen duenean sortzen diren desoreken ondorio da inflazioa.

Inflazioa dagoenean, diruak kontsumo-ondasunak erosteko duen ahalmena —hau da,

diruaren balio erreala— murriztu egiten da denborak aurrera egin ahala. Hala, aurreragoko epeetan, geroz eta ondasun kantitate txikiagoak eros daitezke diru kopuru berarekin.

Inbertsio-proiektu batean kutxa-fluxu garbiak moneta-korrontetan adierazita badaude,

erabaki-irizpidea erabili aurretik, beharrezkoa izango da epe desberdinetarako kobrantzeen eta ordainketen balioa homogeneizatzea.

Bi egoera bereiz daitezke KFNren inflazioarekiko sentikortasunaren arabera:

a) Kobratzeak eta ordainketak, hots, KFNak inflazioarekiko independenteak direnean. b) Kobratzeak eta ordainketak, hots, KFNak inflazioarekiko sentikorrak direnean.

47

5.3.- INFLAZIOAREN ERAGINA KUTXA FLUXUAK INFLAZIOAREKIKO INDEPENDENTEAK BADIRA

Kasu hori gertatuko da KFN guztiak aurretik kontratu baten bidez zehaztu direnean.

Pentsa daiteke kasu horretan inflazioak ez duela eraginik. Arrazonamendu hori okerra da, inflazioak KFN horien balio erreala murrizten baitu.

Testuinguru horretan, KFNak heterogenoak dira bi arrazoirengatik:

a) KFN horien kronologia ezberdinagatik. b) Beren eskuratze-ahalmen ezberdinagatik.

Beraz, inbertsio-proiektuak balioestean, faktore horiek kontuan izan behar ditugu KFNak

homogeneizatzeko. Proiektuak honako ezaugarri hauek ditu: -A Q1 Q2 .............................................................. Q3 Qn

___ _____ _____ ________________________ _____

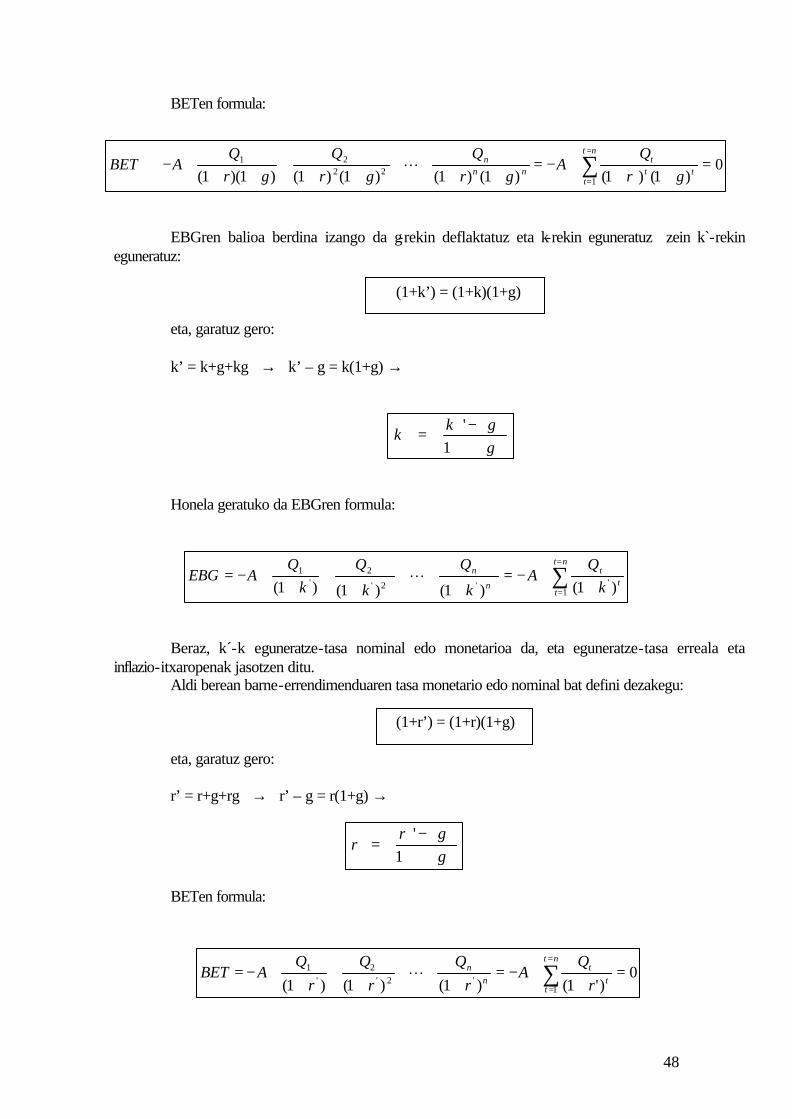

0 1 2 ................................................. 3 n Izanik: k = eguneratze-tasa (erreala) g = inflazio-tasa Egungo KFNren balioa t eperako:

EBGren formula:

ttt

gkQ

)1()1( ++

∑=

= +++−=

++++

+++

+++−=

nt

ttt

tnn

n

gkQ

Agk

Qgk

Qgk

QAEBG

122

21

)1()1()1()1()1()1()1)(1(L

48

BETen formula:

EBGren balioa berdina izango da g-rekin deflaktatuz eta k-rekin eguneratuz zein k`-rekin

eguneratuz:

(1+k’) = (1+k)(1+g) eta, garatuz gero: k’ = k+g+kg → k’ – g = k(1+g) →

Honela geratuko da EBGren formula:

Beraz, k´-k eguneratze-tasa nominal edo monetarioa da, eta eguneratze-tasa erreala eta

inflazio-itxaropenak jasotzen ditu. Aldi berean barne-errendimenduaren tasa monetario edo nominal bat defini dezakegu:

(1+r’) = (1+r)(1+g) eta, garatuz gero: r’ = r+g+rg → r’ – g = r(1+g) →

BETen formula:

∑=

=

=++

+−=++

++++

+++

+−⇒nt

ttt

tnn

n

grQ

Agr

Qgr

Qgr

QABET

122

21 0)1()1()1()1()1()1()1)(1(

L

ggk

k+−

=1

'

ggr

r+−

=1

'

∑=

= ++−=

+++

++

++−=

nt

tt

t

n

n

kQ

Ak

Q

k

Qk

QAEBG

1''2'

2'

1

)1()1()1()1(L

∑=

=

=+

+−=+

+++

++

+−=nt

tt

tn

n

rQ

Ar

Qr

Qr

QABET

1'2'

2'

1 0)'1()1()1()1(

L

49

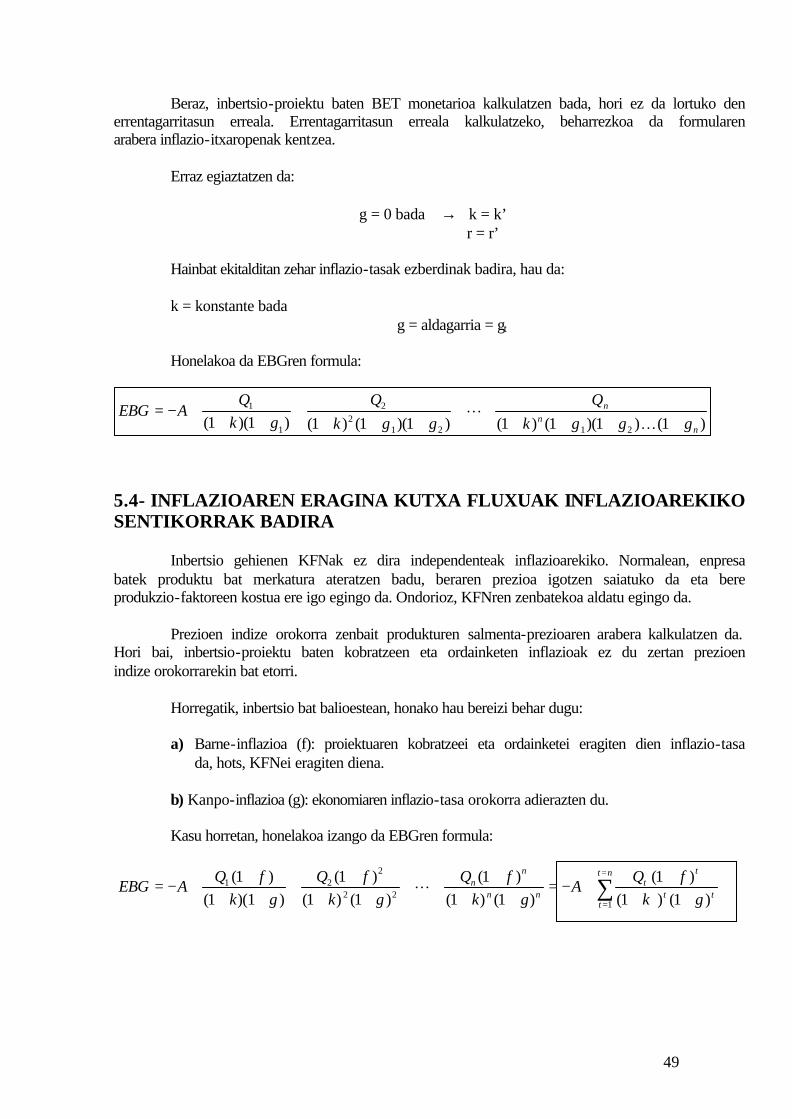

Beraz, inbertsio-proiektu baten BET monetarioa kalkulatzen bada, hori ez da lortuko den errentagarritasun erreala. Errentagarritasun erreala kalkulatzeko, beharrezkoa da formularen arabera inflazio-itxaropenak kentzea.

Erraz egiaztatzen da:

g = 0 bada → k = k’ r = r’ Hainbat ekitalditan zehar inflazio-tasak ezberdinak badira, hau da: k = konstante bada g = aldagarria = gt Honelakoa da EBGren formula:

5.4- INFLAZIOAREN ERAGINA KUTXA FLUXUAK INFLAZIOAREKIKO SENTIKORRAK BADIRA

Inbertsio gehienen KFNak ez dira independenteak inflazioarekiko. Normalean, enpresa

batek produktu bat merkatura ateratzen badu, beraren prezioa igotzen saiatuko da eta bere produkzio-faktoreen kostua ere igo egingo da. Ondorioz, KFNren zenbatekoa aldatu egingo da.

Prezioen indize orokorra zenbait produkturen salmenta-prezioaren arabera kalkulatzen da.

Hori bai, inbertsio-proiektu baten kobratzeen eta ordainketen inflazioak ez du zertan prezioen indize orokorrarekin bat etorri.

Horregatik, inbertsio bat balioestean, honako hau bereizi behar dugu: a) Barne-inflazioa (f): proiektuaren kobratzeei eta ordainketei eragiten dien inflazio-tasa

da, hots, KFNei eragiten diena. b) Kanpo-inflazioa (g): ekonomiaren inflazio-tasa orokorra adierazten du. Kasu horretan, honelakoa izango da EBGren formula:

)1()1)(1()1()1)(1()1()1)(1( 21212

2

1

1

nn

n

gggkQ

ggkQ

gkQ

AEBG++++

+++++

+++

+−=K

L

∑=

= +++

+−=++

+++

+++

+++

++−=

nt

ttt

tt

nn

nn

gkfQ

Agk

fQgk

fQgk

fQAEBG

122

221

)1()1()1(

)1()1()1(

)1()1()1(

)1)(1()1(

L

50

Honelakoa litzateke BETen formula:

Inflazioak inbertsioak aukeratzeko eta balioesteko eredu dinamikoetan duen efektua

elastikotasun-terminotan adieraz dezakegu18. Prezioen indize orokorrak KFNn duen eragina jasotzen du elastikotasunak.

Kontzeptu hori kontuan hartuz, honelakoa izango da EBGren formula:

BETen formula horrela:

Ondorioz, nola eragiten du inflazioak inbertsio-proiektuetan?

ε > 1 bada → f > g ? Inflazioak efektu positiboa du proiektuen balioespenean.

ε < 1 bada → f < g ? Inflazioak efektu negatiboa du proiektuen balioespenean.

ε = 1 bada → f = g ? Inflazioak efektu neutroa du proiektuen balioespenean.

18 Suárez, A.S. (1.994): pg. 113-114.

∑=

=

=++

++−=

+++

++++

++

+++

+−⇒nt

ttt

tt

nn

nn

grfQ

Agr

fQgr

fQgr

fQABET

122