Idiomas

Páginas

Jurídico

FUSIONES Y ADQUISICIONES: UNA HERRAMIENTA EFECTIVA PARA

INCREMENTAR LA PRODUCTIVIDAD Y COMPETITIVIDAD DEL SECTOR

AGROINDUSTRIAL COLOMBIANO

PRESENTADO POR:

LUZ ANGELICA VERGARA PASTRANA

MINOR EN FINANZAS

ASESOR

ORLANDO DEL RÍO PÁJARO

UNIVERSIDAD TECNOLÓGICA DE BOLÍVAR

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE CONTADURÍA PÚBLICA

CARTAGENA DE INDIAS

2011

Cartagena de Indias D. T. y C, Abril de 2011

Señores

DIRECCIÓN DE INVESTIGACIONES

Facultad de Ciencias Económicas y Administrativas

Programa de Contaduría Pública

Universidad Tecnológica de Bolívar

Ciudad.

Cordialmente me dirijo a ustedes con el objetivo de informarles que he terminado

satisfactoriamente la elaboración del articulo de grado titulado “FUSIONES Y

ADQUISICIONES: UNA HERRAMIENTA EFECTIVA PARA INCREMENTAR LA

PRODUCTIVIDAD Y COMPETITIVIDAD DEL SECTOR AGROINDUSTRIAL

COLOMBIANO ”, por tanto lo presento a su consideración y estudio como requisito

para optar el título de Contador Público.

Espero que el presente trabajo se ajuste a las expectativas y criterios de la universidad

para los proyectos de grados.

Atentamente,

LUZ ANGELICA VERGARA PASTRANA

CC. 1.128.047.465 de Cartagena

Cartagena de Indias D. T. y C, Abril de 2011

Señores

DIRECCIÓN DE INVESTIGACIONES

Facultad de Ciencias Económicas y Administrativas

Programa de Contaduría Pública

Universidad Tecnológica de Bolívar

Ciudad.

Cordialmente me dirijo a ustedes con el objetivo de informarles que he cumplido con

mis compromisos como asesor en la elaboración del artículo de grado titulado

“FUSIONES Y ADQUISICIONES: UNA HERRAMIENTA EFECTIVA PARA

INCREMENTAR LA PRODUCTIVIDAD Y COMPETITIVIDAD DEL SECTOR

AGROINDUSTRIAL COLOMBIANO ”.

Espero que el presente trabajo se ajuste a las expectativas y criterios de la universidad

para los proyectos de grados.

Atentamente,

ORLANDO DEL RIO PAJARO

Universidad Tecnológica de Bolívar

Facultad de Ciencias Económicas y Administrativas

FUSIONES Y ADQUISICIONES: UNA HERRAMIENTA EFECTIVA PARA

INCREMENTAR LA PRODUCTIVIDAD Y COMPETITIVIDAD DEL SECTOR

AGROINDUSTRIAL COLOMBIANO

RESUMEN

Las fusiones y adquisiciones se han convertido en una tendencia de crecimiento para

compañías nacionales y extranjeras de todos los tamaños, con el fin de formalizar

alianzas estratégicas dentro de sus sectores económicos que garanticen un crecimiento

sostenido y fructífero en el largo plazo para su negocio. Al momento de pensar en el

sector Agroindustrial Colombiano, se hace necesario iniciar una labor que implique

responder a la siguiente pregunta: ¿Son las fusiones y adquisiciones una solución para

aumentar de la competitividad y productividad de las empresas del sector Agroindustrial

en Colombia?

ABSTRACT

Mergers and acquisitions have become a growing trend for local and foreign companies

of all sizes, in order to formalize strategic alliances within their economic sectors to

ensure sustained growth and successful in the long term for your business. When

thinking about the Colombian Agribusiness sector, it is necessary to start working to

answer the following question: ¿Are mergers and acquisitions a solution to increase the

competitiveness and productivity of agro-industrial companies in Colombia?

PALABRAS CLAVES. Fusiones, Adquisiciones, Competitividad, Productividad,

Agroindustria.

5

TABLA DE CONTENIDO

INTRODUCCIÓN ............................................................................................................................. 6

MARCO TEÓRICO – CONCEPTUAL ................................................................................................... 7

Modelo del Explorador o Rueda de la Fortuna ............................................................................ 9

Modelo Racionalista de las Adquisiciones ................................................................................. 11

Modelo de las Siete Fases para las Fusiones ............................................................................. 12

Agroindustria ........................................................................................................................... 13

INTEGRACIÓN ENTRE LA AGRICULTURA Y LA INDUSTRIA .............................................................. 14

DESARROLLO Y PERSPECTIVAS DE LA AGROINDUSTRIA COLOMBIANA .......................................... 15

OPORTUNIDADES DE FUSIONES Y ADQUISIONES .......................................................................... 18

CONCLUSIONES ............................................................................................................................ 24

BIBLIOGRAFIA .............................................................................................................................. 26

6

INTRODUCCIÓN

El artículo presenta resultados de investigación que conducen al autor a plantear

el interrogante: ¿Son las fusiones y adquisiciones una solución para aumentar la

competitividad y productividad de las empresas del sector Agroindustrial en

Colombia? Las empresas constantemente se ven abocadas por la incertidumbre

que rodea la toma de decisiones; en este proceso adquiere especial importancia la

información adecuada y pertinente que les sirva como base o referente para

establecer objetivos y elegir opciones que conduzcan a su mejoramiento

organizacional.

El proceso investigativo se ha realizado a través del análisis de información de

fuentes secundarias en distintas referencias bibliográficas citadas al final del

documento.

En el desarrollo del presente documento se aborda en primer lugar un marco

teórico de Fusiones y Adquisiciones empresariales, resultante de un rastreo

bibliográfico sobre su historia, así como de la actividad económica Agroindustrial.

En segundo lugar se explica la conexión entre Agricultura e Industria para luego

contextualizar en la realidad del sector Agroindustrial en Colombia. Por último se

plantean las oportunidades para mejorar la competitividad del sector mediante la

implementación de procesos de fusiones y adquisiciones.

Frente al panorama de los resultados surgen nuevos interrogantes tales como:

¿Qué acciones se deben seguir para implementar fusiones y adquisiciones en las

empresas Agroindustriales colombianas, considerando sus características propias

de tipo social-cultural? ¿Es acaso la ausencia de Fusiones y Adquisiciones una de

las causas del atraso empresarial del Sector, respecto a otros países de

Latinoamérica?

7

MARCO TEÓRICO – CONCEPTUAL

En sentido general, una adquisición se presenta cuando una empresa compra a

otra, o acumula acciones suficientes con las cuales tener el control sobre ella. Por

otro lado, se habla de fusión cuando dos o más compañías independientes

integran sus intereses, intercambian acciones comunes y una de ellas sobrevive y

continúa funcionando.

La Directiva creada por el Consejo de Ministros de la Comunidad Económica

Europea, define la fusión como la "operación por la cual una sociedad transfiere a

otra, seguida de una disolución sin liquidación, el conjunto de su patrimonio,

activo y pasivo, mediante la atribución a los accionistas de la (s) sociedad (es)

absorbida(s) de acciones de la sociedad absorbente".

A finales del siglo XIX, de 1897 a 1904, un grupo de compañías estadounidenses,

principalmente de los sectores de transportes, metales y minería dieron inicio a lo

que hoy se conoce como integración horizontal, donde empresas grandes

absorbían otras más pequeñas que tuvieran el mismo tipo de producto o servicio,

buscando beneficios comunes o fortaleciéndose en aspectos complementarios

tales como: distribución, economías de escala, etc. Esta primera etapa tuvo un

gran efecto en la economía de los Estados Unidos desde el punto de vista del

número de compañías, el tamaño de sus operaciones y activos netos.

De 1925 a 1930; durante el periodo de mayor actividad en el mercado bursátil en

la historia de Estados Unidos, continuó la tendencia fusión horizontal, sin

embargo, también se dio paso a integraciones entre compañías productoras de

materias primas iguales o de productos complementarios, acercándose al

consumidor final o proveedor, con el fin de lograr una mayor potencialidad y mayor

competitividad, asegurando así, la existencia y rentabilidad de las empresas

fusionadas. Este tipo de operaciones se conoce hoy día bajo el concepto de

Integración Vertical.

8

Entre 1945 y 1969, como resultado directo de la Segunda Guerra Mundial la

economía estadounidense tuvo un menor nivel de crecimiento, por lo que el

enfoque de su actividad, dejo de ser la consolidación para dar paso a la

diversificación. Por lo que las empresas comenzaron a comprar otras

pertenecientes a sectores completamente diferentes, dando lugar a extensiones

de productos, negocios complementarios, extensiones geográficas y de mercado.

Este proceso empresarial se le conoce como Integración Conglomerada.

Entre 1981 y 1989 se presentaron Apoderamientos Hostiles, los cuales eran

considerados no éticos y eran financiadas normalmente por compras apalancadas,

mediante las cuales un pequeño grupo de accionistas, utilizando dinero prestado,

obtenido frecuentemente con bonos de alto riesgo, se apoderaban de una

compañía sin el apoyo de su administración ni del consejo directivo.

Otro tipo de Fusiones y Adquisiciones son explicadas de forma jurídica:

Fusión por integración o creación: Esto ocurre cuando las dos empresas

desaparecen constituyendo una sociedad completamente nueva, la cual

reconoce los activos y pasivos de las antiguas compañías

Fusión por incorporación o absorción: Se produce igualmente la extinción

de una o más empresas y la transferencia en bloque de sus patrimonios a

una empresa, en este caso ya existente, que aumenta su capital y entrega

las nuevas acciones a los accionistas de las sociedades extinguidas.

Cada fusión, grande o pequeña, tiene particularidades propias. Cada empresa

adquirida posee una estructura única, cada una tiene una determinada estrategia

empresarial y su propia cultura. Sin embargo, existen algunos modelos que

pretenden explicar y estandarizar este proceso.

9

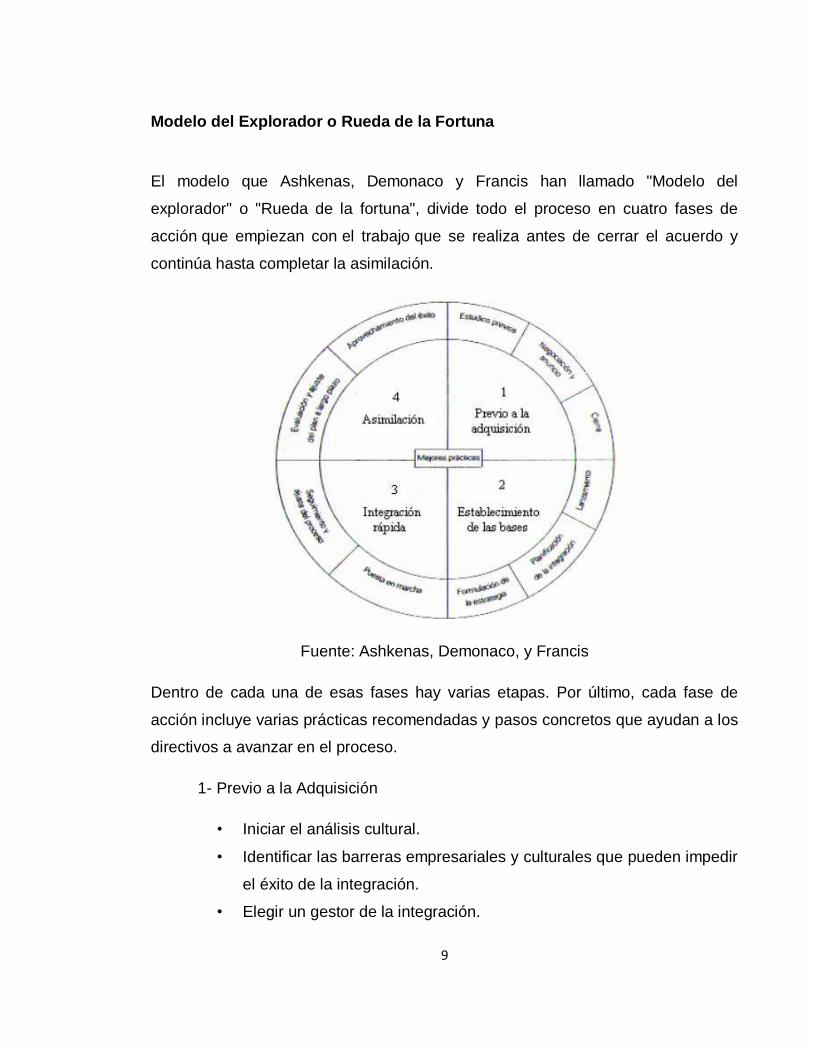

Modelo del Explorador o Rueda de la Fortuna

El modelo que Ashkenas, Demonaco y Francis han llamado "Modelo del

explorador" o "Rueda de la fortuna", divide todo el proceso en cuatro fases de

acción que empiezan con el trabajo que se realiza antes de cerrar el acuerdo y

continúa hasta completar la asimilación.

Fuente: Ashkenas, Demonaco, y Francis

Dentro de cada una de esas fases hay varias etapas. Por último, cada fase de

acción incluye varias prácticas recomendadas y pasos concretos que ayudan a los

directivos a avanzar en el proceso.

1- Previo a la Adquisición

• Iniciar el análisis cultural.

• Identificar las barreras empresariales y culturales que pueden impedir

el éxito de la integración.

• Elegir un gestor de la integración.

10

• Evaluar los puntos fuertes y débiles de la empresa y a los líderes de

los departamentos.

• Elaborar una estrategia de comunicación.

2- Establecimiento de las Bases

• Presentar debidamente al gestor de la integración.

• Orientar a los nuevos ejecutivos acerca del ritmo empresarial de la

empresa adquirente y de los valores no negociables.

• Elaborar conjuntamente un plan de integración.

• Implicar de un modo visible a la alta dirección.

• Proporcionar recursos suficientes y asignar responsabilidades.

3- Integración Rápida

• Emplear planificaciones, simulaciones y sistemas de seguimiento del

proceso para acelerar la integración.

• Utilizar al personal de auditoria para auditar el proceso.

• Utilizar procesos de retroalimentación y aprendizaje para adaptar

continuamente el plan de integración.

• Iniciar el intercambio de directores a corto plazo.

4- Asimilación

• Continuar desarrollando herramientas prácticas, procesos y lenguajes

comunes.

• Continuar el intercambio a largo plazo de directivos.

• Utilizar personal de auditoría para auditar la integración.

11

Modelo Racionalista de las Adquisiciones

Sudarsanam propone un proceso que comprende tres etapas: preparación,

negociación e integración.

Etapa 1

• Desarrollo de la estrategia de adquisición, lógica de la creación de

valor y criterios para la adquisición.

• Búsqueda del objetivo, selección e identificación.

• Evaluación estratégica de la compañía objetivo y justificación de la

adquisición.

Etapa 2

• Desarrollo de la estrategia de compra.

• Evaluación financiera y fijación del precio de la compañía objetivo.

• Negociación, financiamiento y cierre del trato.

Etapa 3

• Evaluación de la afinidad organizacional y cultural.

• Desarrollo del enfoque de integración.

• Estrategia, organización y cultura de acoplamiento entre la adquirente

y la adquirida.

• Resultados.

12

Modelo de las Siete Fases para las Fusiones

Según McCann y Gilkey, el proceso es mucho más que la simple identificación de

un candidato atractivo y la negociación de un acuerdo, considerando que el trabajo

duro comienza luego que se cierra el trato.

Las siete fases son las siguientes:

1. PLANIFICACIÓN ESTRATÉGICA: Crear un proceso de planificación

corporativo que apoye activamente la actividad de fusión, el que se

articule con la visión de la empresa.

2. ORGANIZACIÓN: Crear una capacidad directiva eficaz dentro de la

empresa con suficiente autoridad y recursos para gestionar activamente

el proceso de fusión.

3. BÚSQUEDA: Identificar los candidatos más atractivos, buscar y elaborar

los datos suficientes con el fin de lograr un análisis posterior para

preparar una oferta.

4. ANÁLISIS Y PROPUESTA: Desarrollar información suficientes para

poder evaluar el ajuste empresarial, financiero y organizativo, que

permita valorar y presentar una oferta.

5. NEGOCIACION Y ACUERDO: Alcanzar un acuerdo con un candidato,

sobre precio, plazo y condiciones.

6. TRANSICION: Control suave y efectivo de la situación mediante el

diseño e implantación de un proceso de gestión de la transición.

7. INTEGRACION: Aplicar la estrategia de integración desarrollada.

13

Agroindustria

La coordinación e integración entre las actividades agropecuarias y de la industria

alimentaria a través de diferentes firmas, se denominó inicialmente

AGRIBUSINESS por parte de Goldberg y Davis en 1957, el cual es incorporado en

América Latina con el nombre de agroindustria (AI), aplicando la teoría y

concepción de sistemas a la economía, dándole prioridad a la interdependencia y

naturaleza interrelacionada de aspectos muy disímiles como: la oferta

agropecuaria, el acopio, el almacenamiento, el procesamiento, la distribución y el

consumo; además, de incluir las instituciones y acuerdos comerciales que afectan

y coordinan las sucesivas etapas del flujo de un bien (las políticas y regulaciones

gubernamentales, los mercados actuales y futuros, la integración contractual

horizontal y vertical, las asociaciones de comercio, las franquicias y sistemas de

Joint Venture, los servicios y organizaciones educativas, las cooperativas, los

grupos de transporte y entidades financieras). 1

1 LOPEZ, Francisco, CASTRILLON, Pepe, Teoría económica y experiencias Latinoamericanas, pág. 16

14

INTEGRACIÓN ENTRE LA AGRICULTURA Y LA INDUSTRIA

Con los procesos de estandarización de nuevas tecnologías agropecuaria e

industriales para producir a gran escala, se genera una diversificación de zonas de

producción agropecuaria, que terminan como áreas de integración agricultura –

industria. Esto a su vez conduce a la especialización de los renglones de

procesamiento, empaque y distribución de alimentos y se generan nuevos

procesos tecnológicos en la industria.

En la década de los años cuarenta, se hizo énfasis en el concepto de empresa

agroalimentaria y de transformación industrial, describiendo a las firmas

procesadoras de materias primas agropecuarias, incluyendo la madera. El grado

de procesamiento se encuentra determinado por la escala de planta. 2

En la década de los cincuenta, empiezan a consolidarse empresas multinacionales

de base ya sea alimentaria o no alimentaria. La evolución de estas empresas en

tamaño hasta lograr lo que representan en la actualidad, requirió de procesos de

integración horizontal y vertical de la industria Alimentaria y de la inserción en

mercados internacionales más amplios y globalizados. 3

En países altamente capitalistas, los principales medios de distribución para los

productos de las agroindustrias evolucionaron de las tiendas por departamentos a

los almacenes de cadena, luego a los Hipermercados y los Giga Mercados. Estos

fueron derivados de procesos permanentes de concentración económica de

empresas transnacionales, propiciados por la presencia de encadenamientos

hacia atrás y hacia adelante, que implica que los productores se asocien para

2 LOPEZ, Francisco, CASTRILLON, Pepe, Teoría económica y experiencias Latinoamericanas, pág. 72

3 IBIDEM

15

competir en los mercados mundiales. En este contexto, surgen empresas

transnacionales, como: Carrefour y Makro, entre otras.4

DESARROLLO Y PERSPECTIVAS DE LA AGROINDUSTRIA COLOMBIANA

En América Latina y en Colombia el término agroindustria fue asemejado al de

AGRIBUSINESS, el cual fue propuesto por los economistas Norteamericanos

Goldberg y Davis en 1957, adoptando la metodología de sistemas que articulaba

la industria de alimentos, la actividad de transformación de materias primas y la

integración de empresas diferentes unidas por intereses sectoriales, pero

constituidas con capital agrícola e industrial. 5

El sector agroindustrial en Colombia ha evolucionado rápidamente en los últimos

años, logrando la aparición de dos tipos de agroindustrias: la tradicional y la

moderna. La primera se caracteriza por tener una alta participación de materias

primas de tipo agropecuario y por el empleo de una tecnología básica.

La agroindustria moderna ha incluido dentro de sus actividades una alta

transformación de las materias primas, llegando a una etapa intermedia del

desarrollo industrial; el uso de tecnologías más avanzadas, que sirve para generar

más valor agregado a dicho sector.

Ante esta situación, los gobiernos han empezado a incluir la planificación del

sector agroindustrial en sus planes de desarrollo, creando leyes para protegerlo,

beneficiarlo e impulsar así una producción agroindustrial mucho más efectiva y

competitiva en términos de calidad y precio.

4 IBIDEM, pág. 17

5 IBIDEM, pág 73

16

Como resultado, el país ha presentado una producción agropecuaria diversificada

y creciente. Del total de la producción agrícola colombiana durante 2009 (26

millones de toneladas) el 66% perteneció a cultivos permanentes (17,1 millones de

toneladas), mientras que el 34% restante (8,9 millones de toneladas) a cultivos

transitorios. Al interior de los cultivos permanentes se destaca la caña con la

mayor producción, con una participación del 23% (4 millones de toneladas),

seguido por frutales con el 22% (3,7 millones de toneladas) y plátano con el 19%

(3,2 millones de toneladas). Por su parte, entre los cultivos transitorios, arroz

representa la mayor producción con una participación del 29% (2,6 millones de

toneladas), seguido por papa con el 28% (2,5 millones de toneladas) y hortalizas

con 18% (1,6 millones de toneladas). Entre 2005-2009, los cultivos permanentes

presentaron un aumento del 8%, mientras que los transitorios un 16%.

Según cifras de PROEXPORT, el sector aporta el 9% del PIB, sus ventas al

exterior representan el 21% del valor de las exportaciones totales y genera el 19%

del empleo a nivel nacional y el 66% en las zonas rurales. De los 10 principales

productos no tradicionales de exportación, 7 pertenecen al sector. Para el periodo

2004-2009 el PIB sectorial creció 2.3% promedio real anual, alcanzando niveles de

3.9% en los años 2006 y 2007. El comportamiento favorable se explica, no sólo

por el incremento de las ventas externas agrícolas (de US$3 mil millones en 2004

a US$6 mil millones en 2009), sino por la ampliación del mercado interno. 6

Por su condición de país tropical, gracias a la ubicación en plena zona ecuatorial,

el territorio colombiano se beneficia de una luminosidad permanente durante todo

el año. Igualmente, cuenta con una gran variedad de pisos térmicos que van

desde nevados en la zona central hasta las extensas sabanas del oriente y norte

del país.

6 PROEXPORT, www.inviertaencolombia.com.co, Sector Agroindustrial Colombiano, Volumen I N° I,

Diciembre de 2010, pág 5.

17

Durante los últimos 4 años, la producción agrícola colombiana se ha

incrementado en más de 2,5 millones de toneladas y la de carne (cerdo, bovino y

aves) lo hizo en más de 500 mil toneladas.

En el caso de la agricultura, dicho incremento se presentó, no sólo en productos

tradicionales de exportación como el banano, sino también en nuevos exportables

como palma, frutas y hortalizas. El crecimiento del mercado interno también ha

contribuido a incrementar la producción en el caso de plátano, papa, frutas,

hortalizas y aves, evidenciando el potencial de desarrollo del sector al interior del

país. 7

Este crecimiento se sustenta en los mayores volúmenes de la producción

generados por el mejor aprovechamiento de los recursos, mejoras en las técnicas

de producción y la motivación de los productores de reactivar el campo, así como

por los buenos precios y las políticas de estímulos y subsidios otorgados por el

gobierno nacional.

Sin dudas, el Sector Agroindustrial Colombiano se ha fortalecido, obteniendo

ganancias debido a la evolución mundial en el precio de los alimentos, sin

embargo, también ha sufrido por las constantes fluctuaciones en el precio del

petróleo, lo cual genera sobrecostos de producción, restando ganancias

operacionales al productor agrícola.

Las condiciones son favorables para que Colombia pueda superar la crisis

financiera aprovechando los recursos existentes y que, además, pueda mejorar

notablemente los índices de competitividad para un sector que tiene todo el

potencial de convertirse en el mayor impulsor de la economía colombiana, como lo

es el Agroindustrial.

7 PROEXPORT, www.inviertaencolombia.com.co, Sector Agroindustrial Colombiano, Volumen I N° I,

Diciembre de 2010, pág 5.

18

Frente al panorama de incertidumbre respecto a una crisis alimentaria global

planteada por el Programa Mundial de Alimentos (PMA) y la Organización de las

Naciones Unidas para la Agricultura y la Alimentación (FAO), los aumentos de

precios debido a menores ofertas de productos del agro y la posición favorable del

país frente a la crisis, harán de la agroindustria colombiana un gran negocio

económico, geopolítico y social en un futuro cada vez más cercano.

OPORTUNIDADES DE FUSIONES Y ADQUISIONES

En la actualidad, las empresas deben enfrentar los retos que implican un mercado

global diversificado y lograr mantener una ventaja competitiva, por lo que resulta

de gran importancia el hecho de conformar alianzas que les permitan fortalecerse,

agrupar y consolidar sus recursos transversalmente.

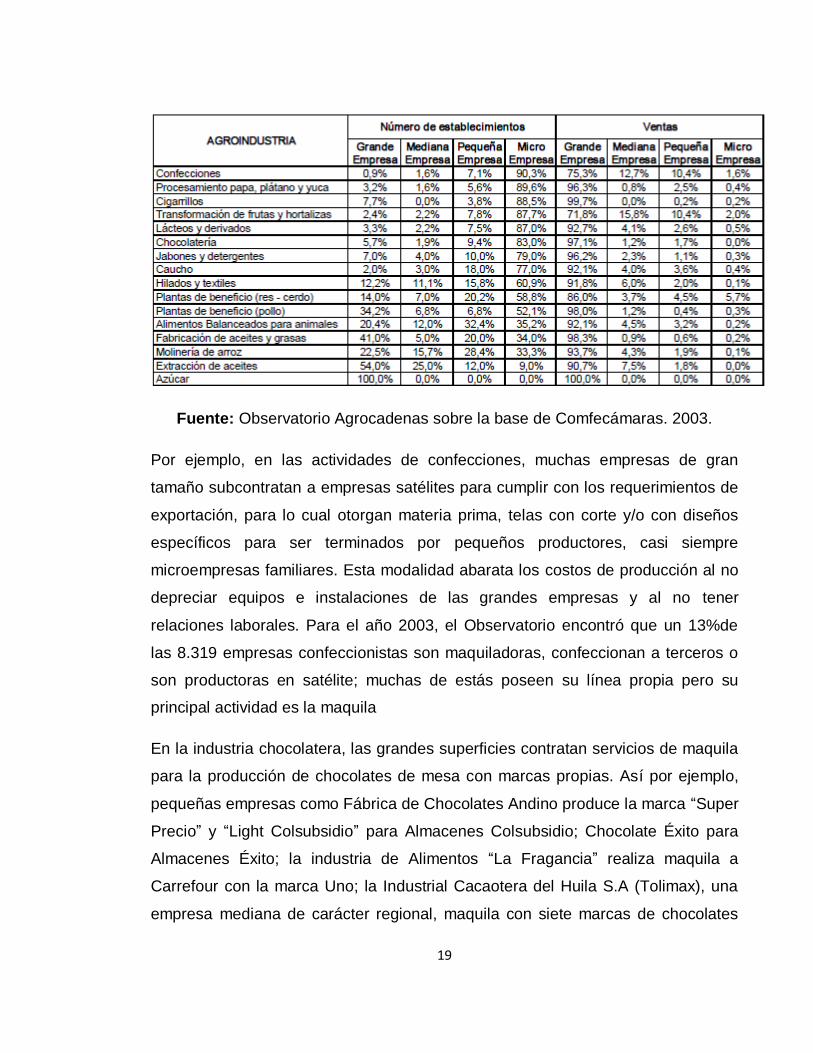

De acuerdo con las estadísticas del año 2003, en la agroindustria colombiana se

evidencia una mayor presencia de micro establecimientos y pequeñas empresas,

con excepción de los ingenios azucareros y las plantas extractoras de aceites. No

obstante, muchos de estos establecimientos, junto con las medianas empresas, se

han venido convirtiendo en importantes proveedores de los grandes comercios o

industrias. Los cuales producen con la marca del establecimiento comercial,

conocidas como marcas propias o marcas blancas, logrando de esta manera

cierto grado de integración y homogeneidad de los productos.

19

Fuente: Observatorio Agrocadenas sobre la base de Comfecámaras. 2003.

Por ejemplo, en las actividades de confecciones, muchas empresas de gran

tamaño subcontratan a empresas satélites para cumplir con los requerimientos de

exportación, para lo cual otorgan materia prima, telas con corte y/o con diseños

específicos para ser terminados por pequeños productores, casi siempre

microempresas familiares. Esta modalidad abarata los costos de producción al no

depreciar equipos e instalaciones de las grandes empresas y al no tener

relaciones laborales. Para el año 2003, el Observatorio encontró que un 13%de

las 8.319 empresas confeccionistas son maquiladoras, confeccionan a terceros o

son productoras en satélite; muchas de estás poseen su línea propia pero su

principal actividad es la maquila

En la industria chocolatera, las grandes superficies contratan servicios de maquila

para la producción de chocolates de mesa con marcas propias. Así por ejemplo,

pequeñas empresas como Fábrica de Chocolates Andino produce la marca “Super

Precio” y “Light Colsubsidio” para Almacenes Colsubsidio; Chocolate Éxito para

Almacenes Éxito; la industria de Alimentos “La Fragancia” realiza maquila a

Carrefour con la marca Uno; la Industrial Cacaotera del Huila S.A (Tolimax), una

empresa mediana de carácter regional, maquila con siete marcas de chocolates

20

para Cafam, Surtimax, Fondo Rotatorio del Ejército, Organización Cárdenas y

Comfamiliar del Huila, entre otros y Chocolate Caldas realiza marcas de chocolate

de mesa para Colsubsidio y Carulla. El negocio de marcas blancas le ha permitido

a ciertas industrias medianas y pequeñas ampliar sus economías de escala en sus

volúmenes de producción, venta y precios desplazando en una parte del mercado

a las marcas comerciales.

En el mercado de aceites y grasas, en los últimos años las empresas medianas

han empezado a elaborar aceites cuya marca corresponde a los principales

supermercados y tiendas de cadena del país. Este ha sido un segmento de

mercado que ha crecido lo suficiente como para incentivar a las grandes empresas

de aceites a entrar en este negocio, sin perjuicio a que dichas marcas rivalicen con

las propias.

Teniendo en cuenta la evolución mantenida en los últimos años por las empresas

del sector y las oportunidades del mercado, es cada vez más notoria la necesidad

de unir esfuerzos para enfrentar competitivamente los retos que exige el mercado

y mundo de los negocios en general. En este sentido, la agroindustria colombiana

presenta una marcada tendencia a ser más concentrada, en consenso con las

tendencias mundiales, donde las grandes empresas, que poseen cuotas

importantes del mercado absorben o se fusionan con sus competidoras. De esta

manera, las grandes empresas eliminan la competencia y amplían su poder en el

mercado absorbiendo otras más pequeñas o incluso de tamaños considerables,

con marcas ya establecidas y franjas de mercado cautivo, lo que les permite

ampliación y concentración del capital y adicionalmente les ahorra los costos de

establecer y consolidar marcas y productos.

Un ejemplo de esto es la adquisición de Coltabaco por parte de la filial holandesa

de Phillip Morris, lo que le permitió a esta multinacional ganar una porción del

mercado mundial de cigarrillos y tabaco, la cual compite con la multinacional

inglesa British American Tobacco (BAT) en el mercado mundial de cigarrillos. En

21

este ejemplo citado, cabe destacar que la Phillip Morris ya tenía presencia en el

mercado colombiano con su marca “Marlboro”, ahora la compañía vende las

marcas nacionales pero es de capital extranjero.

En el mercado de procesados de papa, plátano y yuca, la multinacional Frito Lay

(filial del grupo Pepsi Co., de capital estadounidense) adquirió la empresa Crunch

de Medellín y la industria Gran Colombia que pertenecía al grupo Savoy, dueña de

la marca Jack´s Snacks, y posteriormente, compró Industrias y Pasabocas

Margarita, que se había convertido en su principal competidor.

En el caso de las fusiones, estás se dan entre empresas de tamaños similares con

el objeto de concentrar esfuerzos y hacerse más competitivas en el mercado. Una

fusión consiste en la unión de dos o más organizaciones bajo una sola propiedad

o control, lo que le permite disfrutar de mayores economías de escala y de

incrementos en producción y, de esta manera, obtener una mayor capacidad para

influenciar el precio de mercado de la industria. Las fusiones pueden ser

horizontales o verticales.

En Colombia, la industria textil-confecciones acudió a esta opción durante los años

noventa cuando la competencia con el mercado internacional hizo tambalear los

cimientos de la industria y condujo a la quiebra a muchas empresas, algunas de

ellas entraron en concordatos o en procesos de liquidación obligatoria. Fabricato y

Tejicóndor, dos compañías antioqueñas que habían sido fuertes competidoras en

el mismo segmento del mercado, se fusionaron convirtiéndose en la compañía

Fabricato-Tejicóndor S.A. Esta compañía en la actualidad es la segunda en ventas

en el mercado textil colombiano después de Coltejer.

Otro ejemplo es la constitución de la Alianza Team en 1999, compuesta entre

Acegrasas S.A., Grasas S.A., Fagrave S.A. y Grasyplast S.A. El esquema básico

es la especialización fabril con el fin de potenciar las fortalezas de cada una de

esas plantas. Team es la empresa responsable de la definición, ejecución y

seguimiento de políticas y estrategias de las compañías. Acegrasas, ubicada en

22

Bogotá, se especializa en la fabricación de margarinas para panadería, mesa y

cocina, productos industriales, grasas especiales, aceites cremosos y sólidos;

Grasas S.A., en Buga, realiza la extracción de girasol, soya y canola, aceites

líquidos embotellados y a granel, así como harinas de soya; FagraveS.A.

(Barranquilla), se encarga de la producción de aceites líquidos embotellados y a

granel, así como bidones en presentaciones de 14 y 20 litros y la planta de

jabonería para la producción de jabones de lavar en gama alta y popular y;

Grasyplast S.A. (Caloto), realiza la producción de preformas y envases P.E.T., con

máquinas inyectoras sopladoras de tecnología avanzada que permiten cumplir con

las expectativas de producción de las empresas de la Alianza y para el mercado

nacional. Antes de 1999 estas empresas competían entre sí y hacían parte de

grupos económicos distintos. Acegrasas S.A. y Fagrave S.A. pertenecían al grupo

Espinosa y Grasas S.A. hacía parte de CasaLuker. 8

En contraste con lo anterior, el subsector de lácteos en Colombia presenta escasa

integración en las diferentes fases de la cadena alimentaria. La organización de

pequeños productores es limitada. Con excepción de la empresa Colanta, las

cooperativas por ejemplo, son propiedad de unos cuantos afiliados y presentan

frecuentes problemas financieros.

La actividad lechera colombiana apenas se conecta horizontalmente con

asociaciones ganaderas o de productores, con las industrias transformadoras,

universidades, institutos de investigación, entre otras. 9

8 Martinez, Covaleda Hector, Agroindustria y Competitividad: Estructura y dinámica en Colombia 1992-2005,

pag 21

9 GARCÍA HERNÁNDEZ, Estrategias de las agroindustrias lecheras latinoamericanas. Estudio comparativo

ante el proceso de globalización económica. Revista Mexicana de Agronegocios, Vol. 9. Julio – Diciembre

2001. Pág 267

23

Ante esto, la industria de lácteos ha realizado ejercicios similares al mexicano.

Pero el interés de FEDEGAN no es solo cubrir los intereses de las empresas de

lácteos, ya que busca que se integre con la de cárnicos con el fin de lograr el

mismo efecto mexicano en doble sentido (lácteos y cárnicos) y en todo tipo de

ganaderías, debido a que los especificaciones para los procesos productivos son

similares. Ejemplo de esta integración lo evidencia la empresa Alimentos Cárnicos

S. A. S.

En cuanto a estrategias de distribución, las empresas agroindustriales más

grandes cuentan por lo general con una red de distribución mayorista. En ciudades

como Cali, la distribución se subcontrata a particulares que poseen rutas de

distribución al detalle.

Por otra parte, resulta igualmente importante destacar en Colombia, el caso de

COLINAGRO, una compañía colombiana con 65 años de experiencia en el

mercado, pionera en la producción y comercialización de fertilizantes de

especialidad. En Diciembre de 2008, absorbió a la empresa @gro S.A., fundada

en 1983 bajo el nombre de Stoller Enterprises de Colombia Ltda, por efectos de

una fusión.

Esta empresa trabaja con una estrategia de innovación y por medio de su sistema

de Gestión de Calidad y el mejoramiento continuo, asegura la efectividad de sus

procesos logra un amplio cubrimiento geográfico y calidad en sus productos y

servicios.

24

CONCLUSIONES

Es notorio el desarrollo alcanzado por el sector Agroindustrial Colombiano en los

últimos años como consecuencia de las políticas de estado, el mejoramiento

continuo en los procesos productivos y administrativos, el empuje de los

empresarios y la situación alimentaria global, sin embargo no se han alcanzado los

niveles de desarrollo deseados debido a la apenas incipiente integración

empresarial que presenta el sector en diferentes sentidos. A pesar de que existen

asociaciones agroindustriales, estas trabajan especializadas en un solo producto

agrícola, lo cual representa un desarrollo exclusivo por producto, y no existen

asociaciones o agremiaciones que desarrollen al conglomerado de pequeños

productores en general.

De acuerdo con lo anterior, se requiere unir esfuerzos para enfrentar

competitivamente los retos del actual mundo de los negocios, obliga a promover el

tema de la integración entre empresas de tipo agroindustrial en Colombia

mediante fusiones y adquisiciones. Sin embargo, teniendo en cuenta el alto

componente familiar de la propiedad de este tipo de empresas, los procesos de

fusión podrían presentarse difíciles de lograr.

Se requiere ahondar esfuerzos en este tipo de estrategias para lograr niveles

óptimos de productividad y competitividad en el sector para encontrar los

mecanismos que faciliten esta gestión de fusiones y adquisiciones empresariales

sin afectar drásticamente los aspectos socio-culturales del talento humano que da

vida a las organizaciones.

Resulta igualmente importante tomar como referencia diferentes modelos de

integración adoptados por otros países, especialmente latinoamericanos, o buscar

mecanismos de transferencia tecnológica con los mismos para facilitar los

procesos de cambio y adaptación al mismo.

25

En resumen, los procesos agroindustriales requieren de altos niveles de

tecnificación, no solo en sus procesos tangibles; no se puede descuidar el hecho

de que, a pesar del empuje y ganas que demuestra los individuos de este sector

económico, los niveles de educación son muy bajos y la clave de su crecimiento

en lo que se refiere a la proyección internacional de sus productos siempre estará

marcado por su preparación y profesionalismo a la hora de realizar negocios en

estas esferas. Lo anterior obliga a que el proceso de reingeniería del sector

agroindustrial colombiano, esté enmarcado en una alta tecnificación y excelentes

procesos de gestión administrativa para lograr un posicionamiento en el PIB de

nuestro país, desplazando así a las prácticas tradicionales que aun mantienen el

letargo económico colombiano.

26

BIBLIOGRAFIA

ASHKEMAS, DEMONACO Y FRANCIS. Hardvard Business Review – Estrategias

de crecimiento: “Para hacer realidad la fusión: cómo integra GE Capital sus

nuevas empresas”, Ediciones Deusto S.A. 1999.

JOSEPH E. MCCANN Y RODERICK GILKEY. Fusiones y adquisiciones de

empresas, Ediciones Díaz De Santos S.A. 1990.

PIERO MOROSINI. Harvard Business Review – Nro. 93 – Megafusiones: el

“auténtico” reto empieza tras la firma del acuerdo, Ediciones Deusto S.A. 1999.

KRALLINGER, Joseph. Fusiones y Adquisiciones de empresas. Mexico, McGraw-

Hill. 1999.

MCCANN, Joseph E. Fusiones y adquisiciones de empresas. New Yersey.

Prentice Hall Inc. 1988.

SUDARSANAN. La esencia de las fusiones y adquisiciones. Mexico, Prentice Hall

Hispanoamérica. 1996.

PROEXPORT. Sector Agroindustrial Colombiano. Volumen I No. I. 2010. Edición

electrónica gratuita. Texto completo en www.inviertaencolombia.com

ARIAS, Andrés Felipe. “El TLC y nuestra agricultura”. Ministerio de Agricultura y

Desarrollo Rural, 2006.

LÓPEZ MACÍAS Y CASTRILLÓN. Teoría económica y algunas experiencias

latinoamericanas relativas a la agroindustria. 2007. Edición electrónica gratuita.

Texto completo en www.eumed.net/libros/2007b/304/.

GARCÍA HERNÁNDEZ. Estrategias de las agroindustrias lecheras

latinoamericanas. Estudio comparativo ante el proceso de globalización

económica. Revista Mexicana de Agronegocios, Vol. 9. Julio – Diciembre 2001

27

CEPAL. Las relaciones agroindustriales y la Transformación de la Agricultura.

Comisión Económica para América Latina. Santiago de Chile. 1995

CHAPARRO, Fernando. Desarrollo tecnológico y competitividad en el sector

agroindustrial, TM Editores, COLCIENCIAS. Bogotá.

MACHADO A y TORRES J. El sistema agroalimentario: Una visión integral de la

cuestión agraria en América Latina, Bogotá, CEGA,1991.

ESPINAL, CARLOS. MARTÍNEZ, HÉCTOR. Agroindustria y competitividad:

Estructura y dinámica en Colombia 1992 – 2005. Observatorio Agrocadenas

(2005)

OBSERVATORIO AGROCADENAS (2005), La competitividad de las cadenas

agroproductivas en Colombia. Análisis de su estructura y dinámica (1991-2004),

Ministerio de Agricultura y Desarrollo Rural- IICA, Marzo 2005.

RAMÍREZ, MANUEL y MARTÍNEZ, HÉCTOR (2005), “Transmisión de precios y

efectos en producción y consumo”, en La agricultura colombiana frente al Tratado

de Libre Comercio con Estados Unidos, Ministerio de Agricultura y Desarrollo

Rural. Bolsa Nacional Agropecuaria - BNA-, Bogotá D.C.

Top Related