Idiomas

Páginas

Jurídico

GRUPOGRUPOGVC GAESCOGVC GAESCO

L d b l d d d l 2015Los motores de rentabilidad del 2015

J P iJaume PuigDirector General

GVC Gaesco Gestión, SGIIC

Barcelona, 5 de Febrero de 2015

,

I. VALOR, PRECIO Y AUTOJUSTIFICACIÓN

“Sól l i f d l i ”“Sólo el necio confunde valor y precio”

Antonio Machado - Poeta

1. ¿Cómo se determinan los precios de los activos?

Cuestión de Conocimiento II – Desequilibrios en los precios de los activos financieros

Hipótesis Mercado Eficiente

Burbujas / Descuentos

3Fuente: http://www.nobelprize.org/nobel_prizes/economic-sciences/laureates/2013/press.pdf 12 febrero 2014

2. Capacidad de predicción en finanzas

¿Realmente es contradictorio?: Es cuestión del plazo temporal

Robert J ShillerRobert J. Shiller

E F F

4

Eugene F. Fama

I. VALOR, PRECIO Y AUTOJUSTIFICACIÓN

“El b l lid d”“El cerebro crea la realidad”

Facundo Manes - Neurólogo

3. Capacidad de predicción en finanzas

Precio vivienda en España: enero 2005 a abril 2007

OpinionespInmobiliario

2007:

L i Los pisos nunca bajan

Los precios se pestán igualando

con los de la zona euro

…

Pub. 17/11/05

6Fuente: Índice Iese Fotocasa: http://www.fotocasa.es/indice-inmobiliario__fotocasa.aspx .

Pub. 03/06/05

4. Capacidad de predicción en finanzas

Precio vivienda en España: abril 2007 a noviembre 2014: -45%

“La evidencia científica indica que decidimos, básicamente, con las emociones”

7Fuente: Índice Iese Fotocasa: http://www.fotocasa.es/indice-inmobiliario__fotocasa.aspx . Cita: “Usar el Cerebro”. Facundo Francisco Manes. Ed. Planeta, 2014

5. Capacidad de predicción en finanzas

Precio del petróleo: diciembre 2008 a marzo 2012

OpinionesOpinionesPetróleo 2012:

El petróleo se acaba.

Es limitado

Los chinos van a Los chinos van a consumir mucho

El petróleo siempre estará caro

8Pub. 04/12/07

6. Capacidad de predicción en finanzas

Precio del petróleo: marzo 2012 a enero 2015: -58%

“Miopía del futuro: privilegiar la recompensa inmediata aunque esto tenga repercusiones

9

Miopía del futuro: privilegiar la recompensa inmediata aunque esto tenga repercusiones negativas a mediano o largo plazo… Algunas sociedades también parecen padecerla”

Fuente: Cita: “Usar el Cerebro”. Facundo Francisco Manes. Ed. Planeta, 2014

7. Capacidad de predicción en finanzas

Precio del oro: enero 2012 a agosto 2011

OpinionesOpinionesOro 2011:

El Oro es sólido, siempre subirá

El oro es un buen refugiorefugio

A los asiáticos les gusta mucho

el oro

Proliferación tiendastiendas

Compro Oro

10Pub. 08/08/11

8. Capacidad de predicción en finanzas

¿ Variación del oro: agosto 2011 a enero 2015: -33%

“E l t t d d i i d lt i l j d l t ió i l

11

“En el contexto de decisiones de alto riesgo, el manejo de la tensión emocional…. ayuda a prevenir errores”

Fuente: Cita: “Usar el Cerebro”. Facundo Francisco Manes. Ed. Planeta, 2014

9. Capacidad de anticipación

El inversor que no piensa por sí mismo y actúa como la masa no tiene posibilidad de éxito

Imprescindible analizar los desequilibrios actuales

Estas burbujas las anticipamos ¿Veremos las siguientes?

12Foto: Oskar Hansen XXII Trienal de Milán. Polonia. (Catálogo de la exposición) – fragmento. Exposición “Descobrint Oskar Hansen i la seva forma oberta” - MACBA

Estas burbujas las anticipamos. ¿Veremos las siguientes?

II. GRANDES DESEQUILIBRIOS ACTUALES

10. A la búsqueda del motor de rentabilidad 2015

¿Qué motor utilizamos en el año 2015 para impulsar el patrimonio de nuestros inversores?

14

11. Evolución de los desequilibrios en 2014

Convergencia de los desequilibrios en 2014

C i F d t l Di i d F d t lConvergencia a Fundamentales:Al centro del péndulo

Divergencia de Fundamentales:Al extremo del péndulo

DesequilibrioDIVISAS

DesequilibrioRENTA FIJA

Desequilibrio MATERIAS PRIMAS RENTA FIJA

Desequilibrio

MATERIAS PRIMAS

RENTA VARIABLE

1515Fuente: Elaboración propia

III. DESEQUILIBRIO RENTA FIJA

12. Desequilibrio: Renta Fija muy sobrevalorada

Los tipos reales, no sólo a corto sino también a largo plazo, son demasiado bajos

Tasa de Inflación

SubyacenteDic. 2013

Tasa de Inflación SubyacenteDic. 2014

Tipos interés a 3 meses 31/01/2015

Tipos interés a 10 años 31/01/2015

Dinamarca 0,7% 0,5% -0,69% 0,17%

Gran Bretaña 1,7% 1,2% 0,42% 1,37%

Alemania 0,7% 0,9% -0,20% 0,30%

Zona Euro 0,7% 0,8% -0,09% 0,32%

EEUU 1,7% 1,7% 0,01% 1,69%, % , % , % , %

Canadá 0,9% 2,1% 0,57% 1,68%

Suecia 0,4% 0,6% 0,07% 0,58%

N 1 04% 2 4% 0 96% 1 64%Noruega 1,04% 2,4% 0,96% 1,64%

Japón 0,7% 2,7% -0,02% 0,28%

Suiza 0,0% 0,2% -0,85% -0,17%

17Fuente: Bloomberg

Australia 1,1% 2,1% 2,25% 2,44%

13. Desequilibrio: Renta Fija muy sobrevalorada

Tasa de Inflación Euro Swap 5Y5Y

Máximo de los últimos 10 años: +2 80%Máximo de los últimos 10 años: +2,80%Mínimo de los último 10 años: +1,50%

18Fuente: Bloomberg

14. Desequilibrio: Renta Fija muy sobrevalorada

Previsiones inflación de la FED y el BCE

Inflación 2015 2016 2017 Largo plazo

Estados Unidos 1,5% a 1,8% 1,7% a 2,0% 1,8% a 2,0% 2%

Zona Euro0,7%

0,2% a 1,2%1,3%

0,6% a 2,6%----- 2%

19Fuente: Federal Reserve Board 17/12/2014, ECB Macroeconomic Projections Decembrer 2014

15. Alta peligrosidad. Alternativas con mayor cupón

No hay protección en la Renta Fija ante la potencial fuerte subida de tipos largos

Ni Z ENi Zona Euro

Ni Periféricos

Ni High Yield Corporates

Ni High Yield Emergentes

Ni mayor duracióny

2013: SUFREN LOS BONOS CENTRALES2014: ¡FIN DE LOS DIFERENCIALES QUE ACTUABAN COMO AMORTIGUADORES!

2015 E: FIN DE LA BURBUJA DE LA RENTA FIJA

¡EQUIVALENTE A BÚSQUEDA DE PROTECCIÓN EN BURBUJA INMOBILIARIA ¡EQUIVALENTE A BÚSQUEDA DE PROTECCIÓN EN BURBUJA INMOBILIARIA CAMBIANDO ACTIVOS INMOBILIARIOS DE MÁS CALIDAD POR OTROS DE MENOR

CALIDAD!20

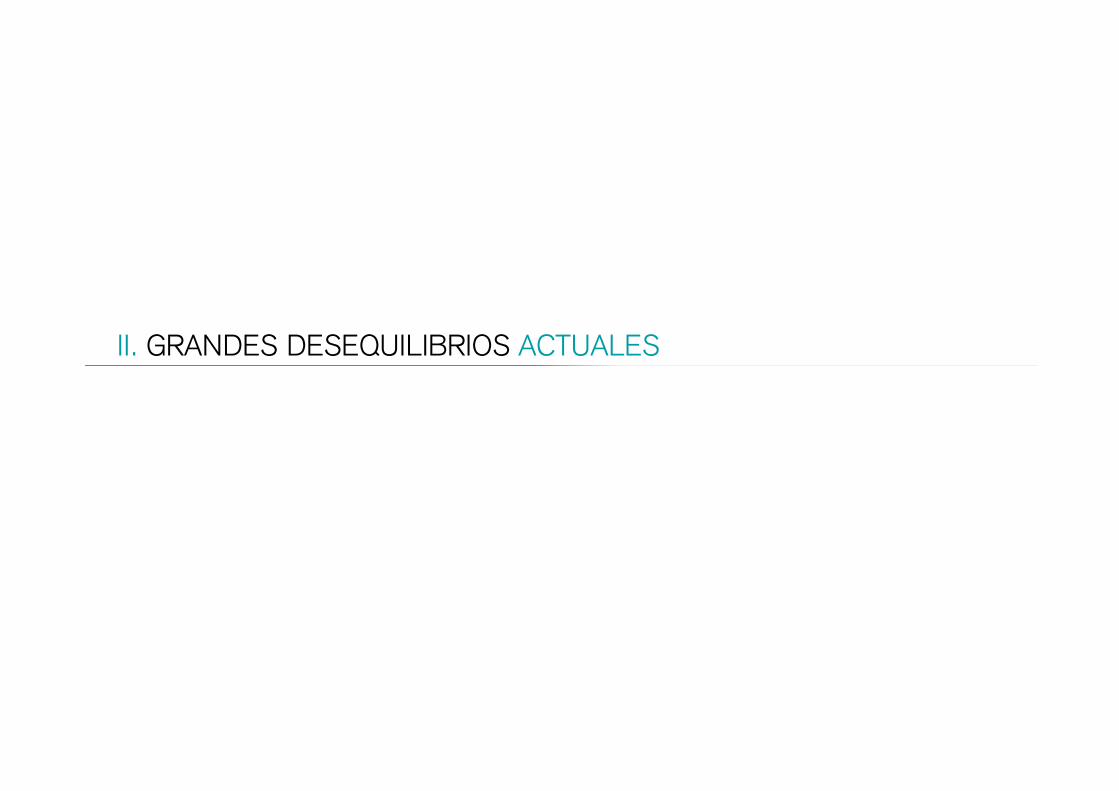

16. Renta Fija. ¿Alternativas?

Y entonces, ¿en Renta Fija?

Si emisor:

Emita Bonos a largo plazo

Si inversor:

Bonos Convertibles de empresas de calidad:La clave ahora está en el componente beta

Venta de futuros de bonos largos:Recomposición de los tipos reales

21

IV. DESEQUILIBRIO DIVISAS

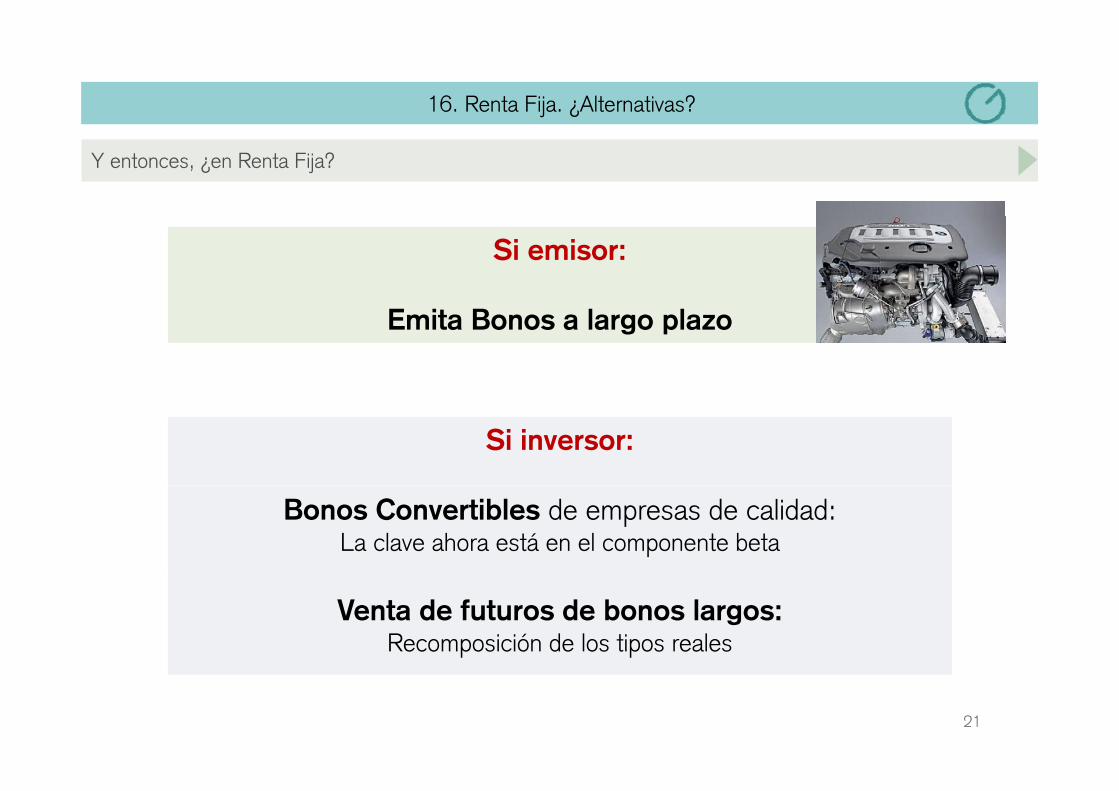

17. El euro caro empezaba a pasar factura

Ciclo de actividad de la Zona Euro Galileo (ene-11 a dic-14)

23Fuente: Nomura, Galileo . “December shows modest expansion” 13 January 2015

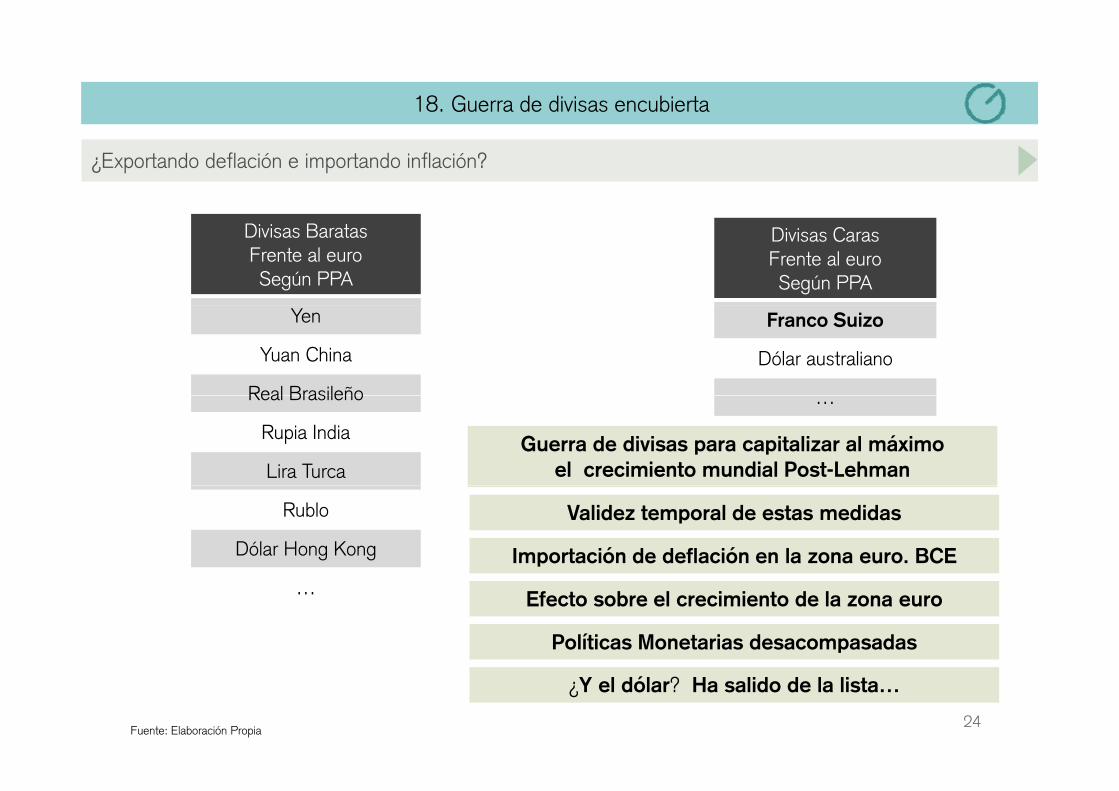

18. Guerra de divisas encubierta

¿Exportando deflación e importando inflación?

Divisas BaratasFrente al euroSegún PPA

Divisas CarasFrente al euroSegún PPA

Yen

Yuan China

Real Brasileño

Franco Suizo

Dólar australiano

Real Brasileño

Rupia India

Lira Turca

…

Guerra de divisas para capitalizar al máximo el crecimiento mundial Post-Lehman

Rublo

Dólar Hong Kong

Validez temporal de estas medidas

Importación de deflación en la zona euro. BCE

… Efecto sobre el crecimiento de la zona euro

Políticas Monetarias desacompasadas

24Fuente: Elaboración Propia

¿Y el dólar? Ha salido de la lista…

19. Dólar Euro

Auténtico objetivo del BCE: Debilitar el euro

Draghi a principios de mayo 14 (1,39): g p p y ( )Si euro caro inflación zona euro necesariamente baja

Políticas monetarias de signo adverso en 2015

Paridad del Poder Adquisitivo: 1,17. Alcanzado ya

25Fuente: Elaboración Propia

20. Euro bien valorado. Implicaciones para las empresas

Favorece a empresas con costes mayoritariamente en euros y ventas en otras divisas

Variación Enero 2015 Variación Enero 2015Variación Enero 2015 Variación Enero 2015

+11,8% Boeing Airbus +14,2%

-15 2% GoodyearMichelin +15,2%

-15,2% GoodyearBridgestone +12,8%

-12,6% Caterpillar Komatsu -13,1%

-7,0% Invesco Aberdeen AM +1,3%7,0% Invesco Aberdeen AM +1,3%

-6,9% Oracle SAP -0,7%

3 8% D lt Ai liLufthansa

IAG+8,8%17 1%-3,8% Delta Airlines IAG

Ryanair+17,1%+6,1%

-3,1% S&P 500 Eurostoxx 50 +6,5%

26Fuente: Elaboración Propia

21. Franco Suizo Euro

Muy caro

27Fuente: Elaboración Propia

22. Franco Suizo caro. Implicaciones para las empresas

Anulación del tapón del Franco Suizo: De caro a carísimo. Al extremo del péndulo

Empresas Suizas Empresas Suizas

Variación CHF EUR enero 2011: +15,5%

Variación Enero 2015con gran impacto

RevalorizaciónDel CHF

Sin impactorevalorización

Del CHF

Variación Enero 2015

17 9% Julius Baer Baloise 6 1%-17,9% Julius Baer Baloise -6,1%

-17,4% Swatch Swiss Life -13,0%

-13,8% Richemont Holcim -9,7%

-6,3% Givaudan Zurich Insurance -2,0%

-6,9% Geberit Adecco +0,1%

-10,0% UBS Swiss Re -0,7%

….. …..

28Fuente: Elaboración Propia

V. DESEQUILIBRIO MATERIAS PRIMAS

23. El descenso del precio del petróleo

Precio del petróleo más bajo. Debilidad persistente

Devaluación Peso Argentino

Devaluación

Ucrania IUcrania II

Devaluación Peso Argentino

Descenso de precio por exceso de ofertaDescenso de precio por exceso de oferta

Impacto en economía mundial:50% descenso precio = +1,0% PIB

Doble impacto en beneficios empresariales: Menores costes de producción/transporte y mayor renta disponible del consumidor mayor renta disponible del consumidor

Objetivo situar el precio del petróleo por debajo del coste del “shale oil” o fracking

Fuente: Bloomberg 30

24. ¿A qué zonas del mundo beneficia el nuevo precio del petróleo?

And the winner is… Asia & Oceanía, Europa y Norteamérica

DevaluaciónOferta de Consumo deDiferencia 2013Devaluación

Peso ArgentinoDevaluación Peso Argentino

Miles de barriles diarios petróleo2013

Petróleo2013

Diferencia 2013(de menor a mayor)

Asia & Oceanía 9.003,9 29.313,9 -20.310,0

Europa 3.792,8 14.2960, -10.503,2

Norteamérica 19.324,5 23.446,0 -4.121,5

América Central y del Sur 7.925,3 7.029 896,3América Central y del Sur 7.925,3 7.029 896,3

África 9.353,1 3.574,0 5.779,1

Eurasia 13.556,6 4.690,6 8.866,0

O i t M di 27 179 9 8 029 7 19 150 2Oriente Medio 27.179,9 8.029,7 19.150,2

TOTAL 90.136 90.379

31

25. Los actuales niveles del precio del petróleo. ¿Serán duraderos?

Precio del petróleo más bajo. Debilidad persistente

Oferta de petróleo

Devaluación

Oferta de petróleo(mill. barriles diarios)

2012 2013 Oct. 2014

OPEP 37,58 36,72 37,11

Arabia Saudí 9,51 9,40 9,58

Ucrania IUcrania II

Devaluación Peso Argentino

Arabia Saudí 9,51 9,40 9,58

NO OPEP 51,53 52,63 54,07

Estados Unidos 9,17 10,24 12,19

Rusia 10 73 10 88 10 92Rusia 10,73 10,88 10,92

TOTAL 89,11 89,35 91,83

Precio del barrilde petróleo

% Producciónrentable en USA

80 usd 98%

Reservas Probadasde Petróleo

Millones deBarriles

2009 1.323.49080 usd 98%

60 usd 83%2010 1.457.193

2011 1.470.814

2012 1.483.793

32Fuente: World Oil ; OPEC annual Statistical Bulletion 2014, United States Department of Energy

2013 1.489.865

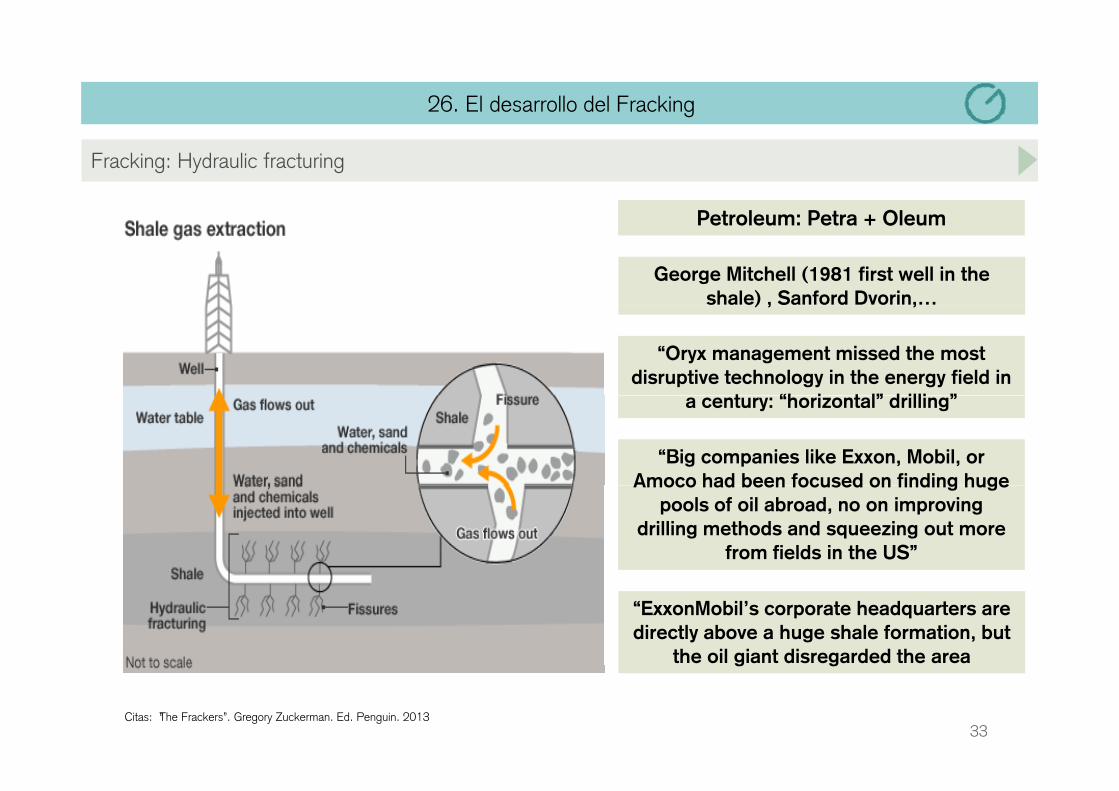

26. El desarrollo del Fracking

Fracking: Hydraulic fracturing

Petroleum: Petra + Oleum

Devaluación

Petroleum: Petra + Oleum

George Mitchell (1981 first well in the shale) , Sanford Dvorin,…

Ucrania II

Devaluación Peso Argentino

) , ,

“Oryx management missed the most disruptive technology in the energy field in

t “h i t l” d illi ”a century: “horizontal” drilling”

“Big companies like Exxon, Mobil, or Amoco had been focused on finding huge Amoco had been focused on finding huge

pools of oil abroad, no on improving drilling methods and squeezing out more

from fields in the US”

“ExxonMobil’s corporate headquarters are directly above a huge shale formation, but

the oil giant disregarded the area

33Citas: “The Frackers”. Gregory Zuckerman. Ed. Penguin. 2013

g g

27. ¿Quo Vadis Repsol?

Pérdida de dos ventajas comparativas en una sola operación: OPA a Talisman a 8 USD la acción

Devaluación

I) Empeoramiento de Balance:12.900 mill. USD:

( ) (Devaluación Peso Argentino 8.300 (caja) + 4.700 (deuda neta

Talisman)

II) Upstream de 39% a 58%Downstream de 45% a 30%

34Fuente: Grafico: Bloomberg. Datos Repsol: “Acquisition of Talisman Energy” December 16th. 2104 Repsol

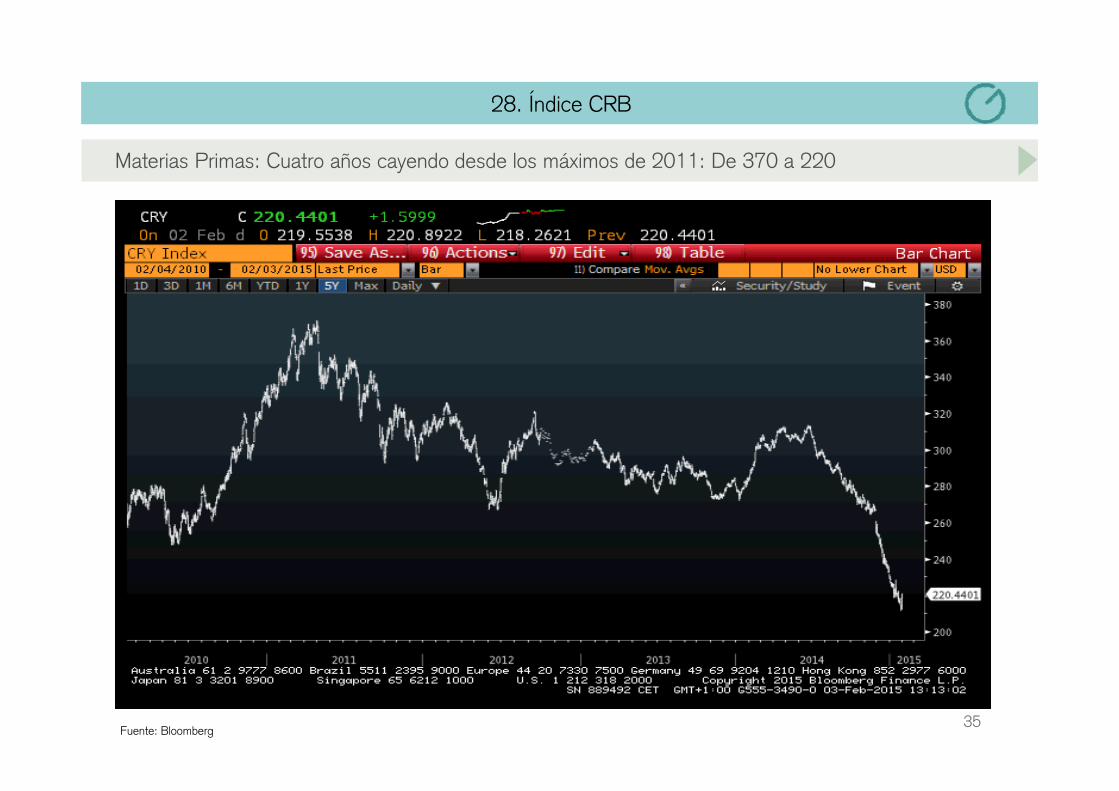

28. Índice CRB

Materias Primas: Cuatro años cayendo desde los máximos de 2011: De 370 a 220

Devaluación Peso Argentino

Devaluación

Ucrania II

Devaluación Peso Argentino

35Fuente: Bloomberg

29. Mineral de Hierro. Australia: Primer país exportador mundial

Exceso de oferta generalizada. El caso del mineral de hierro en Australia. Precio de 192 a 63

Devaluación Peso Argentino

ExportacionesDe Australia

Millones toneladasmétricas

Ucrania II

2010 427

2011 466

2012 524

2013 613

Inc. 2010a 2013:

43,5%

36Fuente: Bloomberg, ISSB Limited

VI. DESEQUILIBRIO RENTA VARIABLE

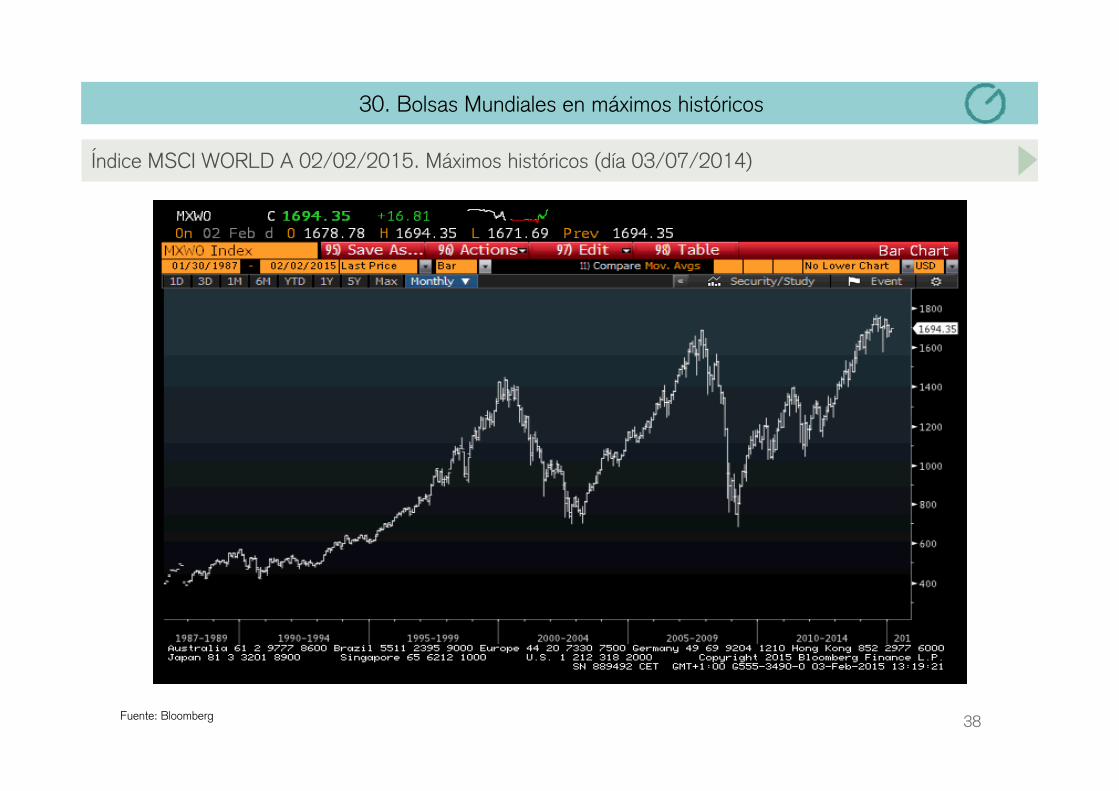

30. Bolsas Mundiales en máximos históricos

Índice MSCI WORLD A 02/02/2015. Máximos históricos (día 03/07/2014)

Devaluación Peso Argentino

38Fuente: Bloomberg

31. S&P 500 en máximos pero, ¿y los beneficios?

S&P 500 a 02/02/2015: En Máximos históricos (día 29/12/2014)

BPA 2014 119 8

BPA 2000: 54,4 BPA 2007: 89,9

BPA 2014: 119,8

39Fuente: Bloomberg

32. Por Descuentos Fundamentales. Bottom Up

Nuestras Valoraciones Fundamentales. Datos mensuales desde junio 1995 hasta diciembre 2014

17000

Devaluación Peso Argentino

13000

14000

15000

16000

Valor FundamentalCotización de Cierre

9000

10000

11000

12000Cotización Máxima

5000

6000

7000

8000

Cotización Mínima

3000

4000

j-95

d-95 j-9

6

d-96 j-9

7

d-97 j-9

8

d-98 j-9

9

d-99 j-0

0

d-00 j-0

1

d-01 j-0

2

d-02 j-0

3

d-03 j-0

4

d-04 j-0

5

d-05 j-0

6

d-06 j-0

7

d-07 j-0

8

d-08 j-0

9

d-09 j-1

0

d-10 j-1

1

d-11 j-1

2

d-12 j-1

3

d-13 j-1

4

d-14

ValoraciónGVC Gaesco Gestión

Cotización31/12/14

ValorFundamental

DescuentoFundamental (%)

Ibex -35 10.279,50 13.070 +27,1%

E 50 3 146 43 4 205 33 6%

Fuente: Elaboración propia

Eurostoxx -50 3.146,43 4.205 +33,6%

Stoxx-50 3.003,95 3.762 +25,2%40

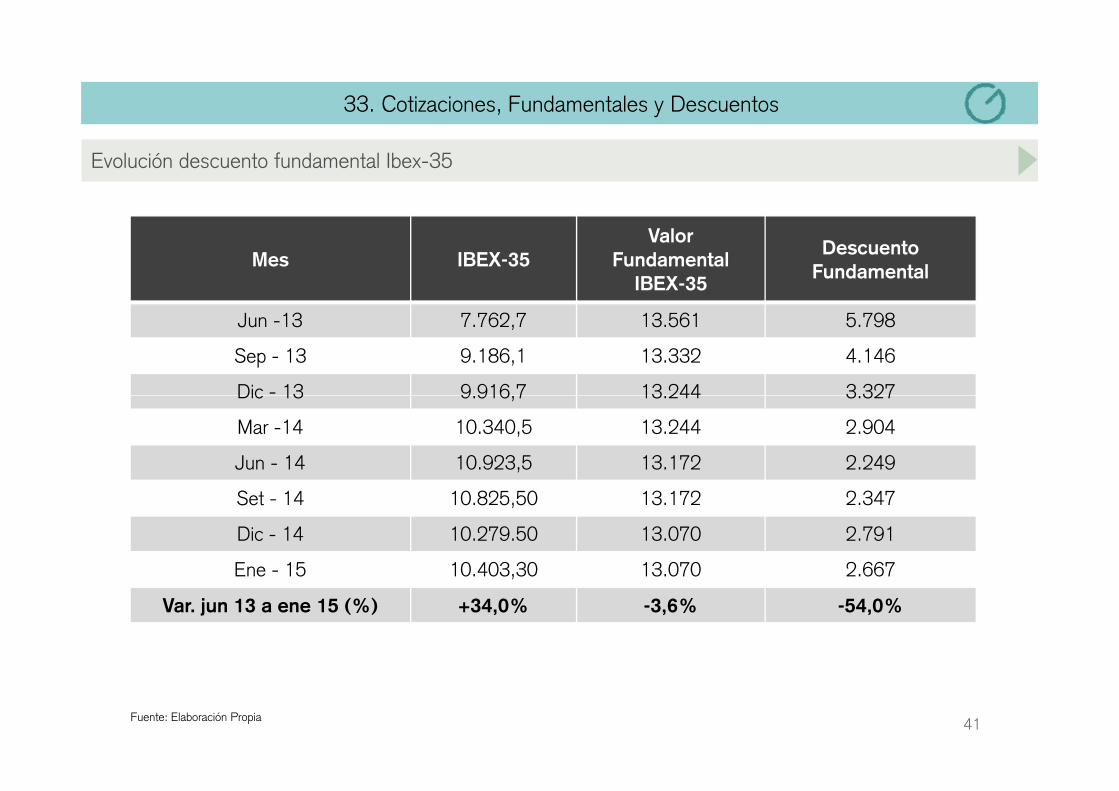

33. Cotizaciones, Fundamentales y Descuentos

Evolución descuento fundamental Ibex-35

Mes IBEX-35Valor

FundamentalIBEX-35

Descuento Fundamental

Jun -13 7.762,7 13.561 5.798

Sep - 13 9.186,1 13.332 4.146

Dic - 13 9 916 7 13 244 3 327Dic 13 9.916,7 13.244 3.327

Mar -14 10.340,5 13.244 2.904

Jun - 14 10.923,5 13.172 2.249

Set - 14 10.825,50 13.172 2.347

Dic - 14 10.279.50 13.070 2.791

Ene - 15 10.403,30 13.070 2.667Ene 15 10.403,30 13.070 2.667

Var. jun 13 a ene 15 (%) +34,0% -3,6% -54,0%

41Fuente: Elaboración Propia

34. Potencial alcista de los mercados bursátiles

Potencial alcista 2015 para un Euroinversor. Enfoque bottom - up

RevalorizaciónRevalorizaciónPotencial

201531/12/2014

Aumento de beneficios

2015

Cierre del descuento

fundamental

Revalorización Potencial (**)

2015

Efecto Divisa

TOTALRevalorizaciónPotencial Eur

S&P 500 +2,9% -7,7% -5,0% +3,3% -1,9%

UK -1,3% +30,2% +28,5% -4,9% +22,2%

Zona Euro +8 8% +33 6% +45 3% +45 3%Zona Euro +8,8% +33,6% +45,3% ----- +45,3%

Ibex-35 +16,6% +27,1% +48,3% ----- +48,3%

Nikkei-225 +13,1% +14,5% +29,5% +20,5% +56,0%

Emergentes +11,9% +63,4% +82,7% +21,5% +121,9%

¿1 año? ¿1 año? ¿2 años? ¿1 año? ¿2 años? ¿3 años?

42(*) 1/3 PPP según FMI a 2018. Media Real Brasileño, Rublo Ruso, Rupia India, Yuan Chino, Lira Turca

(**) Por cotizaciones y por dividendos

Fuente: Elaboración Propia

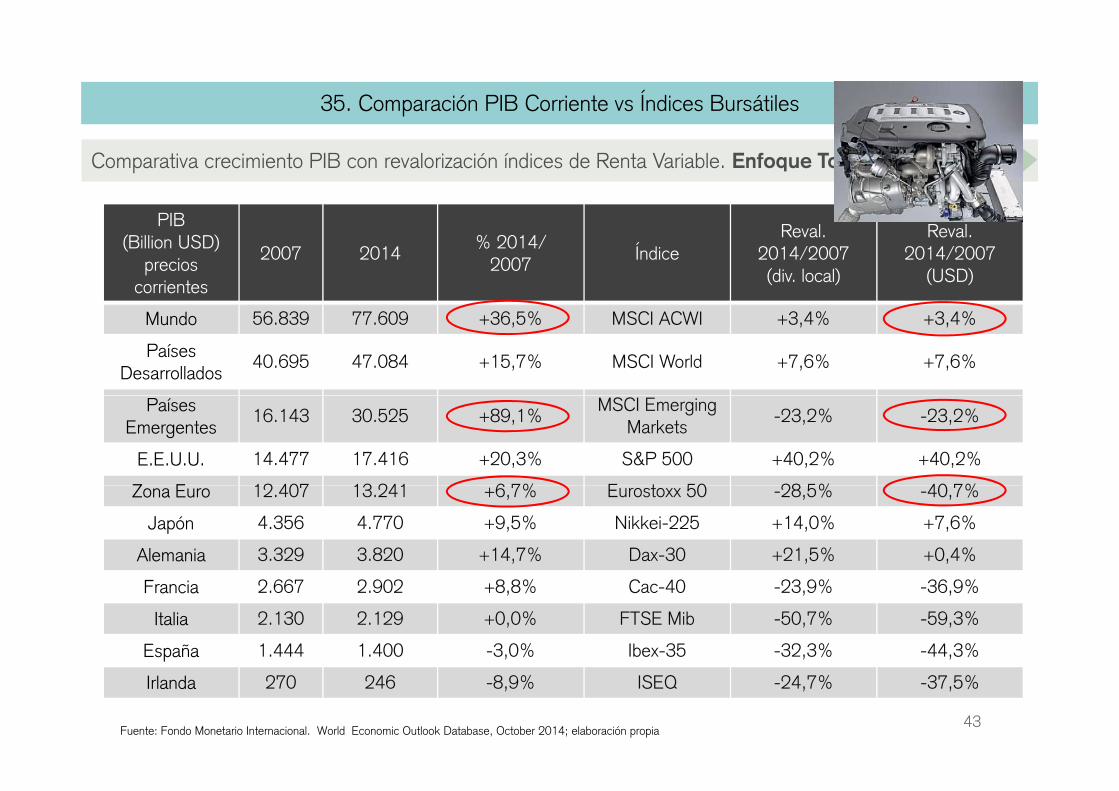

35. Comparación PIB Corriente vs Índices Bursátiles

Comparativa crecimiento PIB con revalorización índices de Renta Variable. Enfoque Top Down

PIB

Devaluación

PIB (Billion USD)

precios corrientes

2007 2014% 2014/

2007Índice

Reval.2014/2007(div. local)

Reval.2014/2007

(USD)

Peso ArgentinoMundo 56.839 77.609 +36,5% MSCI ACWI +3,4% +3,4%

PaísesDesarrollados

40.695 47.084 +15,7% MSCI World +7,6% +7,6%Ucrania II

Países Emergentes

16.143 30.525 +89,1%MSCI Emerging

Markets-23,2% -23,2%

E.E.U.U. 14.477 17.416 +20,3% S&P 500 +40,2% +40,2%

Z E 12 407 13 241 6 7% E t 50 28 5% 40 7%Zona Euro 12.407 13.241 +6,7% Eurostoxx 50 -28,5% -40,7%

Japón 4.356 4.770 +9,5% Nikkei-225 +14,0% +7,6%

Alemania 3.329 3.820 +14,7% Dax-30 +21,5% +0,4%

Francia 2.667 2.902 +8,8% Cac-40 -23,9% -36,9%

Italia 2.130 2.129 +0,0% FTSE Mib -50,7% -59,3%

España 1.444 1.400 -3,0% Ibex-35 -32,3% -44,3%

43

Irlanda 270 246 -8,9% ISEQ -24,7% -37,5%

Fuente: Fondo Monetario Internacional. World Economic Outlook Database, October 2014; elaboración propia

36. Si el mercado está barato OPAs. Caso Nutreco

Opa a 40 euros por acción (20/10/14). Operación de 2.808 millones de euros

+ 41,8% s/ última cotización¿Quién es SHV, el oferente?

Valor fundamental 43/45

44Fuente: Bloomberg

37. Por gran actividad corporativa

Los dividendos, las recompras y las fusiones y adquisiciones son claves en la actual situación

Devaluación Peso Argentino

Devaluación

2009 2010 2011 2012 2013 2014 E

Recompras de Acciones 362 B usd 400 B usd 590 B usd 492 B usd 611 B usd 702 B usd

Ucrania IUcrania II

Devaluación Peso Argentino

Acciones(S&P y Stoxx)

362 B usd 400 B usd 590 B usd 492 B usd 611 B usd 702 B usd

Dividendos(S&P y Stoxx)

492 B usd 486 B usd 587 B usd 627 B usd 675 B usd 757 B usd

M & A(USA y Europa)

1,2 T usd 1,5 T usd 1,9 T usd 1,6 T usd 1,8 T usd 3,0 T usd

M & A(Mundial)

1,5 T usd 2,1 T usd 2,1 T usd 2,0T usd 2,2 T usd 3,8 T usd(Mundial)

“Better to Buy than to Build”y

45Fuente: Bloomberg

38. Por Resultados Empresariales. Muy buena publicación

Campaña de Resultados del 4T14. Excelente inicio de campaña de Resultados.

3er Trimestre07/11/14

EmpresasSorpresaVentas

Sorpresa AgregadaVentas

SorpresaBeneficios

Sorpresa AgregadaBeneficios

1 49 +0 04%4,11

+5 24%S&P 500 447

1,49266/178

+0,04%2,39tR 2,39tE

358/87

+5,24%269,63bR 256,20bE

STOXX 600 3191,64

179/109+0,35%

1 55tR 1 54tE 1,52

140/92+5,83%

109 66bR 103 62bE STOXX 600 319179/109 1,55tR 1,54tE 140/92 109,66bR 103,62bE

S&P500 + STOXX 600

766 1,55 +0,25% 2,78 +5,41%

2º Trimestre02/09/14

EmpresasSorpresaVentas

Sorpresa AgregadaVentas

SorpresaBeneficios

Sorpresa AgregadaBeneficios

S P 00 4941,88 +1,53% 3,18 +5,08%

S&P 500 4941,88

321/170+1,53%

2,71tR 2,67tE 3,18

372/117+5,08%

285,3bR 271,5bE

STOXX 600 3930,80

154/193+0,01%

1,96tR 1,96bE 1,15

150/130+8,60%

126,73bR 116,70bE

S&P500 + STOXX 600

887 1,31 +0,86% 2,11 +6,14%

46

39. Desde máximos, los beneficios siguen creciendo

El crecimiento mundial posibilita el fuerte crecimiento de beneficios

Crecimiento Incremento Incremento Incremento5 últimos años: Crecimiento Estimado de Beneficios (12/01/15)

IncrementoBeneficios

2015/2014 E

IncrementoBeneficios

2016/2015 E

IncrementoBeneficios

2017/2016 E

S & P 500 2 9% 12 1% 12 6%

5 últimos años: resultados batiendo a

expectativas.Sorpresas positivas

S & P 500 +2,9% +12,1% +12,6%

Nasdaq +13,1% +17,6% +19,1%

Eurostoxx 50 +8,8% +11,2% +8,7%

Crecimientode beneficios

superior alIbex-35 +16,6% +16,0% +9,3%

Nikkei +13,1% +9,5% -----

H S 5 7% 10 4% 13 5%

superior altendencial histórico

≈ +6%

Hang Seng +5,7% +10,4% +13,5%

Borsa Istanbul 100 +13,2% +15,7% +10,1%

Mundo idílico para las empresas:Mundo idílico para las empresas:Ventas en máximos históricos

Costes laborales ajustadosCostes financieros en mínimos

Fuente: Bloomberg

Costes de producción y transporte bajando con el precio de las materias primasAumento de eficiencia tecnológica

Euro débil (para las exportadoras de la zona euro) 47

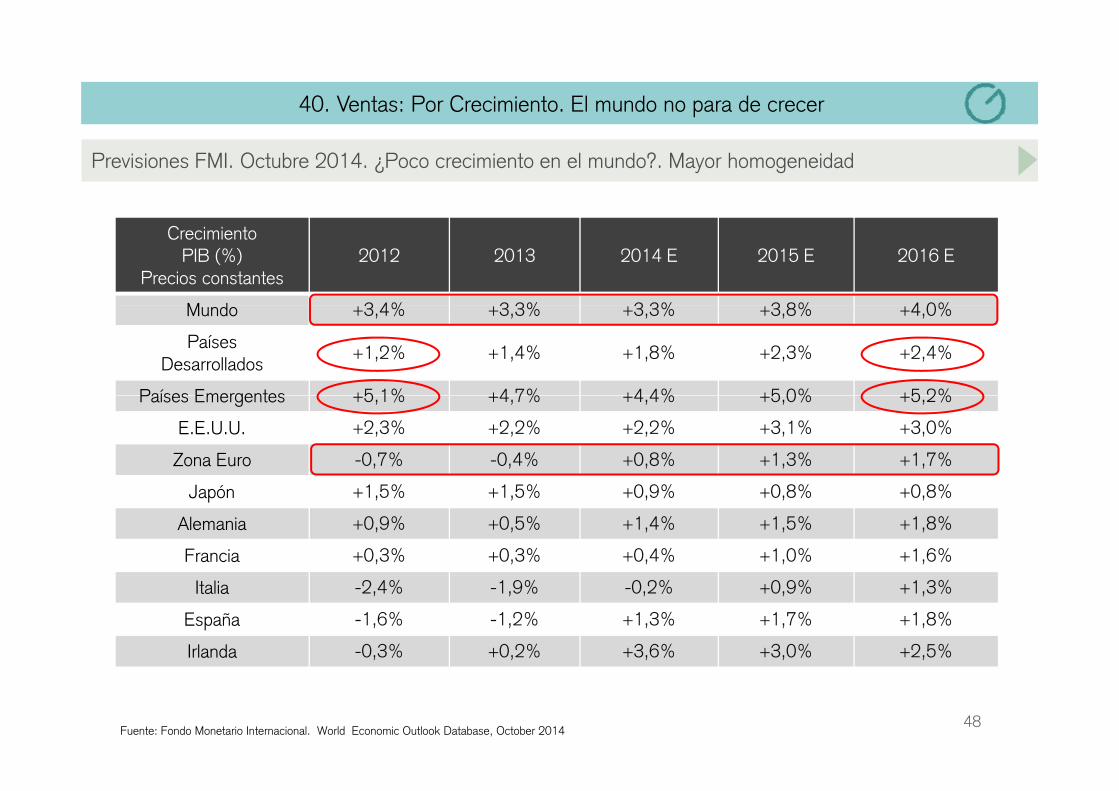

40. Ventas: Por Crecimiento. El mundo no para de crecer

Previsiones FMI. Octubre 2014. ¿Poco crecimiento en el mundo?. Mayor homogeneidad

CrecimientoPIB (%)

Precios constantes2012 2013 2014 E 2015 E 2016 E

M d 3 4% 3 3% 3 3% 3 8% 4 0%Devaluación Peso Argentino

Mundo +3,4% +3,3% +3,3% +3,8% +4,0%

PaísesDesarrollados

+1,2% +1,4% +1,8% +2,3% +2,4%

Países Emergentes +5 1% +4 7% +4 4% +5 0% +5 2%Países Emergentes +5,1% +4,7% +4,4% +5,0% +5,2%

E.E.U.U. +2,3% +2,2% +2,2% +3,1% +3,0%

Zona Euro -0,7% -0,4% +0,8% +1,3% +1,7%

J ó 1 5% 1 5% 0 9% 0 8% 0 8%Japón +1,5% +1,5% +0,9% +0,8% +0,8%

Alemania +0,9% +0,5% +1,4% +1,5% +1,8%

Francia +0,3% +0,3% +0,4% +1,0% +1,6%

Italia -2,4% -1,9% -0,2% +0,9% +1,3%

España -1,6% -1,2% +1,3% +1,7% +1,8%

Irlanda -0,3% +0,2% +3,6% +3,0% +2,5%

48Fuente: Fondo Monetario Internacional. World Economic Outlook Database, October 2014

41. La población mundial crece

Previsiones de la O.N.U.

49Fuente: United Nations, Department of Economic and Soci al Affairs. http://esa.un.org/wpp/unpp/p2k0data.aspal Affairs.

42. Y crece ¡El porcentaje de la clase media!

Evolución del porcentaje de clase media sobre la población mundial total

“For the first time in history more than half the world is middle classthanks to rapid growth in emerging countries”

50Fuente: Second Among Equals: The Middle Class Kingdoms of India and China. Surjit S. Bhalla. May 21, 2007

The Economist. Special Report: The New middle classes in emerging markets. Feb 12th 2009

43. Ventas fuerte consumo mundial – autos (I)

Matriculación y producción de coches comparada ( en miles de unidades): 2000 a 2014

160

180

2013: 65.462m

2014: 68.000m E

100

120

140

41.215m

46.862m

60

80

100

1.469m1.649 m

20

40855 m

3 6% 3 5% 1 3%0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

i l i d h ñ ( ) d ió d h di l ( )

3,6% 3,5% 1,3%

51Fuente: Elaboración Propia. ANFAC/OICA

Matriculaciones de Coches España (ANFAC) Produción de coches mundial (OICA)

44. Efecto sobre ventas y resultados

Ejemplos sector automóviles: BMW y Melexis

BMW MelexisBMW(mill. euros)

2007 2014 %

Ventas 56.018 74.490 +33,0%

M B t 12 186 19 316 58 5%

Melexis(mill. euros)

2007 2014 %

Ventas 202,2 329,2 +62,8%

Margen Bruto 83 0 158 3 +90 7%Margen Bruto 12.186 19.316 +58,5%

Ebitda 7.669 12.484 +62,8%

Beneficio Neto 3.134 5.895 +88,1%

Margen Bruto 83,0 158,3 +90,7%

Ebitda 49,7 108,8 +118,9%

Beneficio Neto 37,1 85,7 +131,0%Beneficio Neto 3.134 5.895 +88,1%

Margen Ben. Neto /Ventas

5,6% 7,4% +32,1%

Beneficio Neto

, , ,

Margen Ben. Neto /Ventas

18,3% 26,0% +42,1%

Beneficio Neto Beneficio Neto proforma sin aumento Margen

3.134 4.171 +33,0%

C t ó 42 3579,66 +88,1%

Beneficio Neto proforma sin aumento Margen

37,1 60,4 +62,8%

Cotización 11 1525,7 +131,0%

Cotización 42,3579,6689,77

+88,1%+112,0%

Cotización proformaSin aumento de 42,35

56,3663 51

+33,0%+49 9%

Cotización 11,15,

37,5,

+236,3%

Cotización proformaSin aumento de 11,15

18,1526 48

+62,8%+137 5%

52Fuente: Elaboración Propia

margen63,51 +49,9% margen

26,48 +137,5%

45. Ventas: Fuerte consumo mundial - turismo (II)

Turismo internacional

2014 E: 1.130-1.136

1995-2013:Crecimiento an ali ado PIB M ndial +3 6%Crecimiento anualizado PIB Mundial: +3,6%

Crecimiento anualizado Turismo Internacional: +3,9%

53Fuente: World Tourism Organization (UNWTO)

46. Efectos sobre ventas y resultados

Ejemplos sector turístico: American Express y Priceline

Amer Express PricelineAmer. Express(mill. USD)

2007 2014 %

Ventas 27.559 34.292 +24,4%

EBITDA 9 655 10 921 +13 1%

Priceline(mill. USD)

2007 2014 %

Ventas 1.409 8.394 +496%

Margen Bruto 635 7 522 +1085%EBITDA 9.655 10.921 +13,1%

EBIT 5.754 8.991 +56,3%

Beneficio Neto 4.126 5.885 +42,6%

Margen Bruto 635 7.522 +1085%

Ebitda 179 3.416 +1808%

Beneficio Neto 157 2.802 +1685%

Margen Ben. Neto /Ventas

15,0% 17,2% +14,7%

Beneficio Neto f

Margen Ben. Neto /Ventas

11,1% 33,4% +186%

Beneficio Neto proformasin aumento Margen

4.126 5.134 +24,4%

74 20 +42 6%

proformasin aumento Margen

157 935 +496%

114 8 2 049 9 +1685%Cotización 52,0274,2093,04

+42,6%+78,9%

Cotización proforma sin aumento de 52 02

64,73 +24,4%

Cotización114,8

62.049,91.140,2

+1685%+893%

Cotización proformasin aumento de

114,8 684,0 +496%

54Fuente: Elaboración Propia

sin aumento de margen

52,0281,17 +56,0%

sin aumento de margen

6 380,4 +231%

47. ¿Están los mercados baratos: en máximos?

Eurostoxx 50 Index (enero 1987 a enero 2015)

55Fuente: Bloomberg

48. ¿Están los mercados baratos: en máximos?

MSCI Emerging Markets Index (enero 1988 a enero 2015)

56Fuente: Bloomberg

49. ¿Están los mercados baratos: en máximos?

Nikkei-225 Index (enero 1987 a enero 2015)

57Fuente: Bloomberg

50. Elecciones en Grecia

Grecia ha perdido la capacidad de arrastre. No Grexit

I. PIB Grecia 2014 = 1,8% PIB Zona Euro 2014

II. Pérdida capacidad de contagio. ¿Moral Hazard?

BolsaGriega

Bolsa Zona Euro

TIR Bonoa 10 Y Griego

TIR Bono a 10 Años (ESP +IRL + PORT + ITA)/4

Ene 2015: -12,6% +6,5% 10,9% 1,7%Ene 2015: 12,6% +6,5% 10,9% 1,7%

2014: -28,9% +1,2% 9,4% 1,8%

2010 a 2011: -69,0% -21,8% 31,7% 8,3%

III. Ayuda a Grecia (240.000 mill Eur) + quita deuda pública, ya otorgada . Faltan sólo unos 8.000 mill Eur del FMI.

IV. Pilares Syriza: menos austeridad, renegociar condiciones deuda y lucha contra la evasión fiscal.

V. Los griegos no quieren salir del euro según las encuestas.

VI. Grecia crece. 2015 y 2016: segundo mejor país tras Irlanda.

58Fuente: Elaboración Propia. Previsiones FMI Oct 2015

VII. Aceptación de una parte del mercado a la menor austeridad.

51. Colocación acelerada Banco Santander (ABB)

ABB SANTANDER 9/1/15: Descenso de la cotización del -14,09% ¿Justificado? NO

Número de acciones 2014: Dividendo 2015: ABB

Ampliación de capital (número acciones)880.057.105 (87,1%)

1 213 295 235Ampliación de capital (número acciones)( , )

1.213.295.235

Entrada de capital 0 mill euros 7.500 mill euros

Pago de dividendos en caja 908 mill euros (12,9%) 1.980 mill euros

Únicos damnificados:

1) A i i t b b l 100% j Ef t t í1) Accionistas que cobraban el 100% en caja: Efecto tesorería.

2) Derecho de subscripción para los accionistas antiguos: Valor Teórico Derecho 0,062 euros por acción (-0,91%).

59Fuente: Elaboración Propia

52. QE BCE. El detonante, no la causa

Efectos de los QE sobre la Renta Variable: aumento de múltiplos

60Fuente: Morgan Stanley 20 de enero 2015

VII. LA VOLATILIDAD: EL RUIDO COMO OPORTUNIDAD

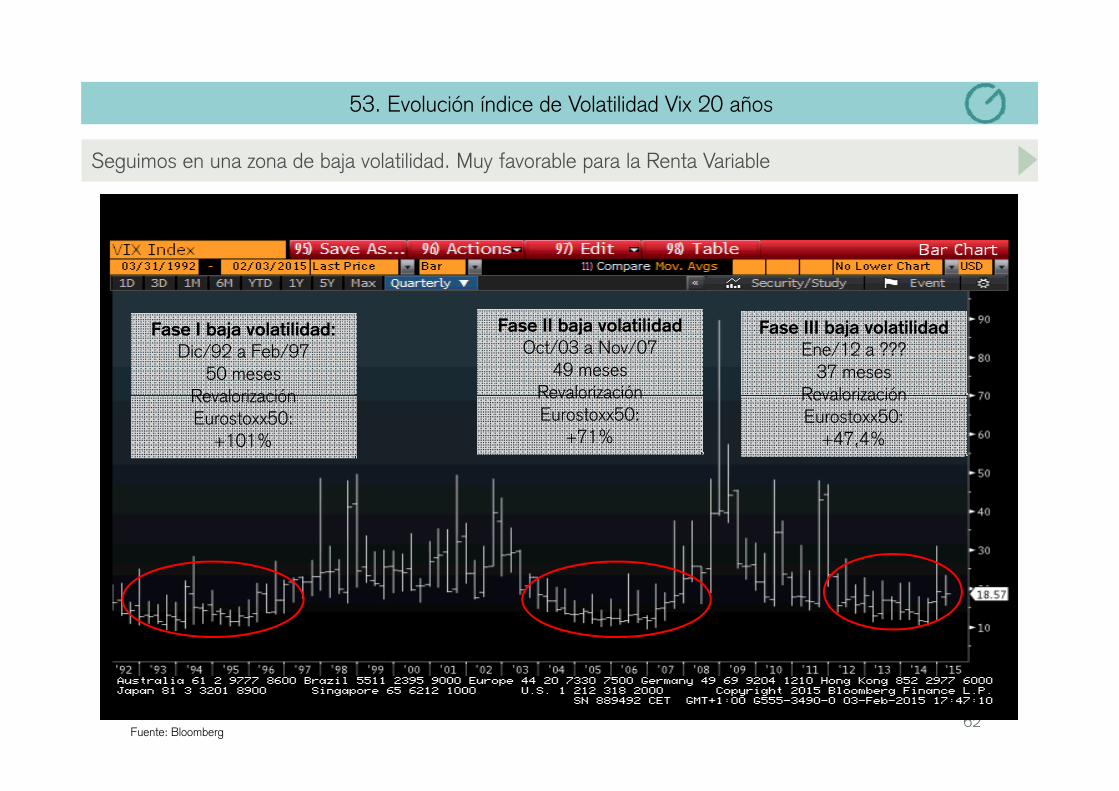

53. Evolución índice de Volatilidad Vix 20 años

Seguimos en una zona de baja volatilidad. Muy favorable para la Renta Variable

Fase I baja volatilidad:Dic/92 a Feb/97

50 mesesRevalorización

Fase II baja volatilidadOct/03 a Nov/07

49 mesesRevalorización

Fase III baja volatilidadEne/12 a ???

37 mesesRevalorización Revalorización

Eurostoxx50:+101%

Revalorización Eurostoxx50:

+71%

Revalorización Eurostoxx50:

+47,4%

62Fuente: Bloomberg

54. Por volatilidad baja pese al último pico

Índice de volatilidad Vix desde 01/01/2013 hasta 12/01/2015. El Pulso del Mercado

Hong Kong +

Seis subidas de tensión por año en 2013 y 2014

Devaluación P A ti

g gÉbola Occidente +

Crecimiento mundo+Crecimiento z.eur +

Petróleo +Grecia + ¿?

Petróleo+ Grecia

Peso Argentino

Ucrania I

Ucrania II

Ucrania III +Israel/Gaza+

Califato

Grecia + ¿?

Ucrania II

Fuente: Bloomberg, elaboración propia63

55. Nuestra opinión del mercado ¿directa o educada?

¿Honne o Tatemae?

64

56. Nuestra opinión del mercado ¿directa o educada?

Honne, siempre Honne

65

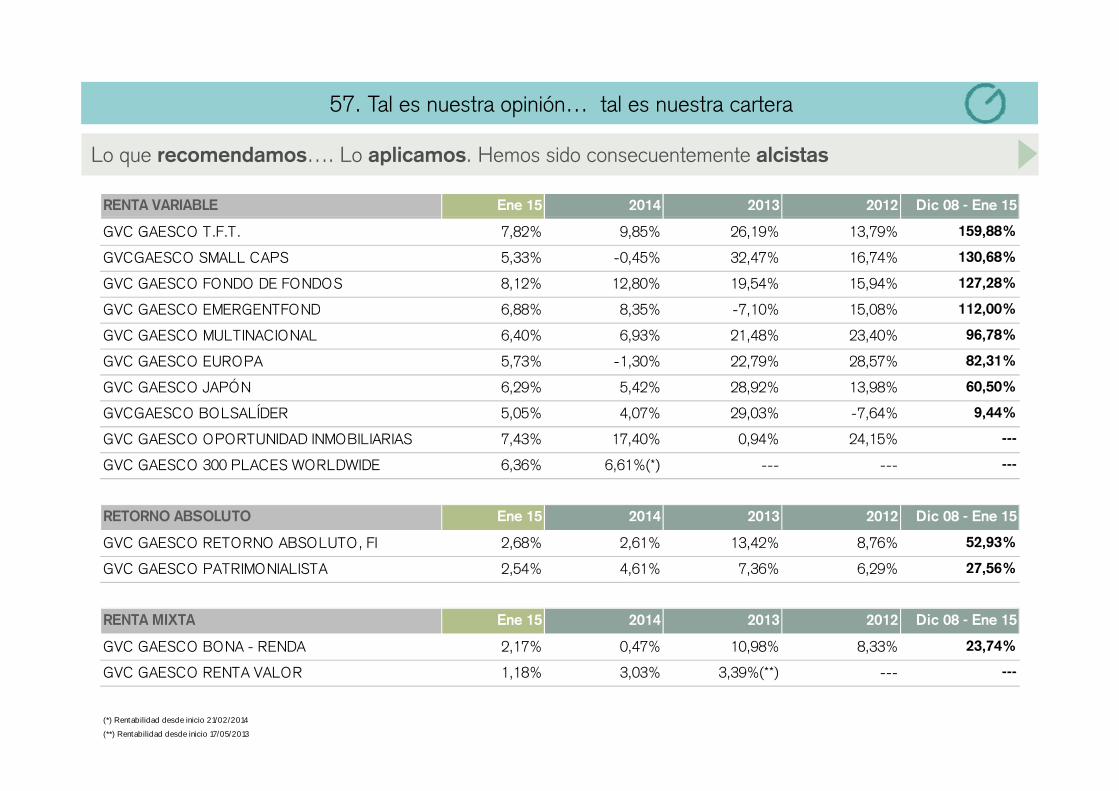

57. Tal es nuestra opinión… tal es nuestra cartera

RENTA VARIABLE Ene 15 2014 2013 2012 Dic 08 - Ene 15

Lo que recomendamos…. Lo aplicamos. Hemos sido consecuentemente alcistas

GVC GAESCO T.F.T. 7,82% 9,85% 26,19% 13,79% 159,88%

GVCGAESCO SMALL CAPS 5,33% -0,45% 32,47% 16,74% 130,68%

GVC GAESCO FONDO DE FONDOS 8,12% 12,80% 19,54% 15,94% 127,28%

GVC GAESCO EMERGENTFOND 6 88% 8 35% 7 10% 15 08% 112 00%GVC GAESCO EMERGENTFOND 6,88% 8,35% -7,10% 15,08% 112,00%

GVC GAESCO MULTINACIONAL 6,40% 6,93% 21,48% 23,40% 96,78%

GVC GAESCO EUROPA 5,73% -1,30% 22,79% 28,57% 82,31%

GVC GAESCO JAPÓN 6,29% 5,42% 28,92% 13,98% 60,50%

GVCGAESCO BOLSALÍDER 5,05% 4,07% 29,03% -7,64% 9,44%

GVC GAESCO OPORTUNIDAD INMOBILIARIAS 7,43% 17,40% 0,94% 24,15% ---

GVC GAESCO 300 PLACES WORLDWIDE 6,36% 6,61%(*) --- --- ---

RETORNO ABSOLUTO Ene 15 2014 2013 2012 Dic 08 - Ene 15

GVC GAESCO RETORNO ABSOLUTO, FI 2,68% 2,61% 13,42% 8,76% 52,93%

GVC GAESCO PATRIMONIALISTA 2,54% 4,61% 7,36% 6,29% 27,56%, , , ,

RENTA MIXTA Ene 15 2014 2013 2012 Dic 08 - Ene 15

GVC GAESCO BONA - RENDA 2,17% 0,47% 10,98% 8,33% 23,74%

66

GVC GAESCO RENTA VALOR 1,18% 3,03% 3,39%(**) --- ---

(*) Rentabilidad desde inicio 21/02/2014

(**) Rentabilidad desde inicio 17/05/2013

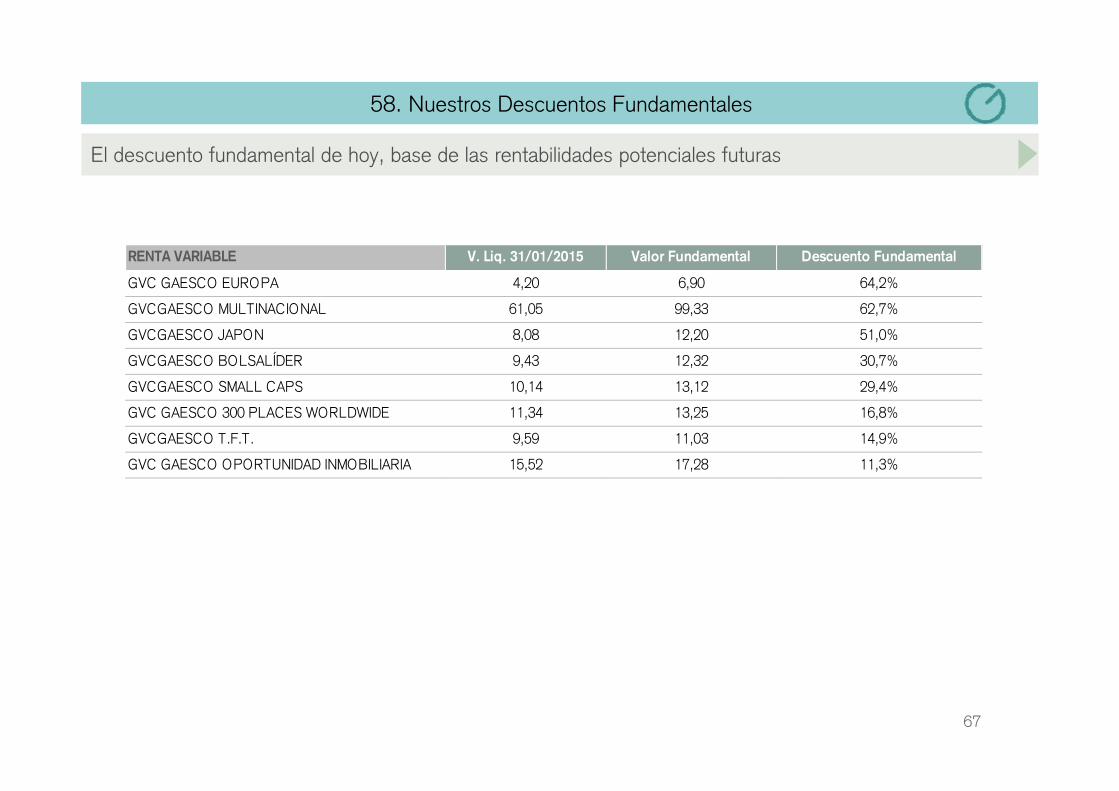

58. Nuestros Descuentos Fundamentales

El descuento fundamental de hoy, base de las rentabilidades potenciales futuras

RENTA VARIABLE V. Liq. 31/01/2015 Valor Fundamental Descuento Fundamental

GVC GAESCO EUROPA 4,20 6,90 64,2%

GVCGAESCO MULTINACIONAL 61 05 99 33 62 7%GVCGAESCO MULTINACIONAL 61,05 99,33 62,7%

GVCGAESCO JAPON 8,08 12,20 51,0%

GVCGAESCO BOLSALÍDER 9,43 12,32 30,7%

GVCGAESCO SMALL CAPS 10,14 13,12 29,4%

GVC GAESCO 300 PLACES WORLDWIDE 11,34 13,25 16,8%

GVCGAESCO T.F.T. 9,59 11,03 14,9%

GVC GAESCO OPORTUNIDAD INMOBILIARIA 15,52 17,28 11,3%

67

59. Arrancando motores…

¡On the road!

68

GVC Gaesco Gestión. Premios a la Gestión

2013

Fondo Premio CategoríaFondo Premio Categoría

IM 93 Renta, FI Morningstar - El Economista Mixto Flexible Euro

GVC Gaesco Retorno Absoluto Lipper – Cinco Días Retorno Absoluto High Eur

202011

Gestor Premio Categoría

Jaume Puig - Mejor Gestor de RV Interactive Data – Expansión Renta Variable

última década XXV Aniversario Expansión

GVC Gaesco Small Caps, F.I.p

2009

Fondo Premio Categoría

B R d FI E f d F d l (L M d ) Mi t R t V i blBona Renda, FI Eurofonds Fundclass (Le Monde) Mixto Renta Variable

2008

Fondo Premio Categoría

Gaesco Fondo de Fondos, FI Eurofonds Fundclass (Le Monde) Renta Variable

69

GVC Gaesco Gestión. Premios a la Gestión

2007

Fondo Premio CategoríaFondo Premio Categoría

Catalunya Fons, FI Eurofonds Fundclass (Le Monde) Mixto Renta Variable

Gaesco Fondo de Fondos, FI Eurofonds Fundclass (Le Monde) Renta Variable

Gaesco Gestión, S.G.I.I.C. Eurofonds Fundclass (Le Monde) Todos los Fondos

2006

Fondo Premio Categoría

Bona Renda FI Standard&Poor's Expansión Mixto Renta VariableBona Renda, FI Standard&Poor s - Expansión Mixto Renta Variable

Gaesco TFT, FI Standard&Poor's - Expansión Renta Variable

Gaesco Fondo de Fondos, FI Morningstar – Intereconomía Renta Variable

Cahispa Emergentes, FI Morningstar – Intereconomía Renta Variable

Gaesco Gestión, S.G.I.I.C. Lipper – Cinco Días Todos los Fondos

70

GVC Gaesco Gestión. Premios a la Gestión

2004

Fondo Premio CategoríaFondo Premio Categoría

Fonsglobal Renta, FI Standard&Poor's - Expansión Mixto Renta Variable

Fonsmanlleu Borsa, FI Standard&Poor's - Expansión Mixto Renta Fija

Gaesco Gestión, S.G.I.I.C. Standard&Poor's - Expansión Renta Variable

G S ll C FI / G Q FI / G E f d FI / G F d d F d FIGaesco Small Caps FI / GaescoQuant FI / Gaesco Emegentfond FI / Gaesco Fondo de Fondos FI

Eurofondo FI / Bolsalider FI / Fondguissona Bolsa FI / Gaesco TFT FI / Gaesco Multinacional FI

Cahispa Small Caps FI / Cahispa Eurovariable FI / Cahispa Emergentes FI / Cahispa Multifondo FI

2002

Fondo Premio Categoría

Cahispa Renta FI Lipper – Cinco Días Mixto Renta Fija

2001

Fondo Premio Categoría

Gaesco Fondo de Fondos, FI Standard&Poor's - Expansión Renta Variable

Cahispa Renta FI Standard&Poor's - Expansión Mixto Renta Fija

71

VIII. RED DE OFICINAS

Red de OficinasBarcelona Málaga SevillaDr. Ferran, 3 - 5 Plaza de la Merced, 22, 1ª Planta Av. San Fco Javier, 20, Local 208034 - Barcelona 29012 - Málaga 41018 - SevillaTel. 933 662 727 [email protected] [email protected] 934 140 662 Tel. 671 345 387 Tel. 955 328 500

Fax 955 328 501

Madrid Murcia TolosaTorre Serrano Plaza Fuensanta 2, 2ª Planta Gudari, 9, BajosMarqués de Villamagna, 3, 4ª Planta 30008 - Murcia 20400 - Tolosa28001 - Madrid [email protected] [email protected]. 914 315 606 Tel. 868 970 660 Tel. 943 655 767Fax 915 762 937 Fax. 868 970 661 Fax 943 654 871

Girona Oviedo ValladolidAvda. Jaume I, 76, 2º 2ª Doctor Casal, 10, 2º B La Lira, 217001 – Girona 33001 – Oviedo 47003 - [email protected] [email protected] [email protected]. 972 981 400 Tel./Fax 985 222 661 Tel. 983 268 726Fax 972 98 14 01 Fax 983 320 060

Valencia Palma de Mallorca VicPoeta Querol, nº 3, 1º 1ª Av. Alemania, 4 Miramarges, 7, 1º 2ª46002 - Valencia 07003 - Palma de Mallorca 08500 - [email protected] [email protected] [email protected]. 961 134 965 Tel. 971 010 400 Tel. 933 804 133Fax 961 134 966 Fax 971 010 401 Fax 933 804 135

Alella Pamplona VinaròsRambla Àngel Guimerà, 58 Av. de Zaragoza, 15, Bajos Villareal, 2, Bajos08328 - Alella 31003 - Pamplona 12500 - Vinarò[email protected] [email protected] [email protected]. 935 404 285 Tel./Fax 948 291 592 Tel./Fax 964 407 639Fax 934 642 508

Alicante Reus ZaragozaAv Maisonave nº28 Bis, 2º, Oficina 9 Plaça Prim, 14, 2º 3ª Paseo de la Independencia, 6, 1º 1ª03003 - Alicante 43201 - Reus 50004 - [email protected] [email protected] [email protected]. 965 230 767 Tel. 977 342 559 Tel. 976 078 041Fax 965 063 600 Fax 977 345 256 Fax 976 233 485

Bilbao SabadellGran Vía, nº 15, 4º Dcha. Dpto. 10 Narcís Giralt, 6748001 - Bilbao 08202 - [email protected] [email protected]. 946 791 316 Tel. 937 484 790Fax 946 532 498 Fax 937 484 791

Experiencia. www.grupo.gvcgaesco.es www.valores.gvcgaesco.es www fondos gvcgaesco es

Independencia.Profesionalidad.

www.fondos.gvcgaesco.es www.pensiones.gvcgaesco.es www.correduria.gvcgaesco.es www.estubroker.com www.miportfolio.es

www.blog.gvcgaesco.es www.facebook.com/gvcgaesco www.twitter.com/gvcgaesco www.linkedin.com www.youtube.com www.plus.google.com

Top Related