Idiomas

Páginas

Jurídico

GUATEMALA: PRINCIPALES GUATEMALA: PRINCIPALES ASPECTOS DE LA COYUNTURA ASPECTOS DE LA COYUNTURA

ECONÓMICA ACTUALECONÓMICA ACTUAL

Guatemala, julio de 2009

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS

DE INVESTIGACIÓN Y DE UNIVERSIDADES

LicenciadaMaría Antonieta de BonillaPresidentaBanco de Guatemala

CONTENIDOCONTENIDO

A.A. DECISIÓN TASA DE INTERÉS LÍDERDECISIÓN TASA DE INTERÉS LÍDER

B.B. EVOLUCIÓN DEL TIPO DE CAMBIO EVOLUCIÓN DEL TIPO DE CAMBIO

NOMINALNOMINAL

C.C. SITUACIÓN DE LAS FINANZAS SITUACIÓN DE LAS FINANZAS

PÚBLICASPÚBLICAS

D.D. NUEVAS PROYECCIONES DE NUEVAS PROYECCIONES DE

CRECIMIENTOCRECIMIENTO

I. DECISIÓN TASA DE INTERÉS I. DECISIÓN TASA DE INTERÉS LÍDERLÍDER

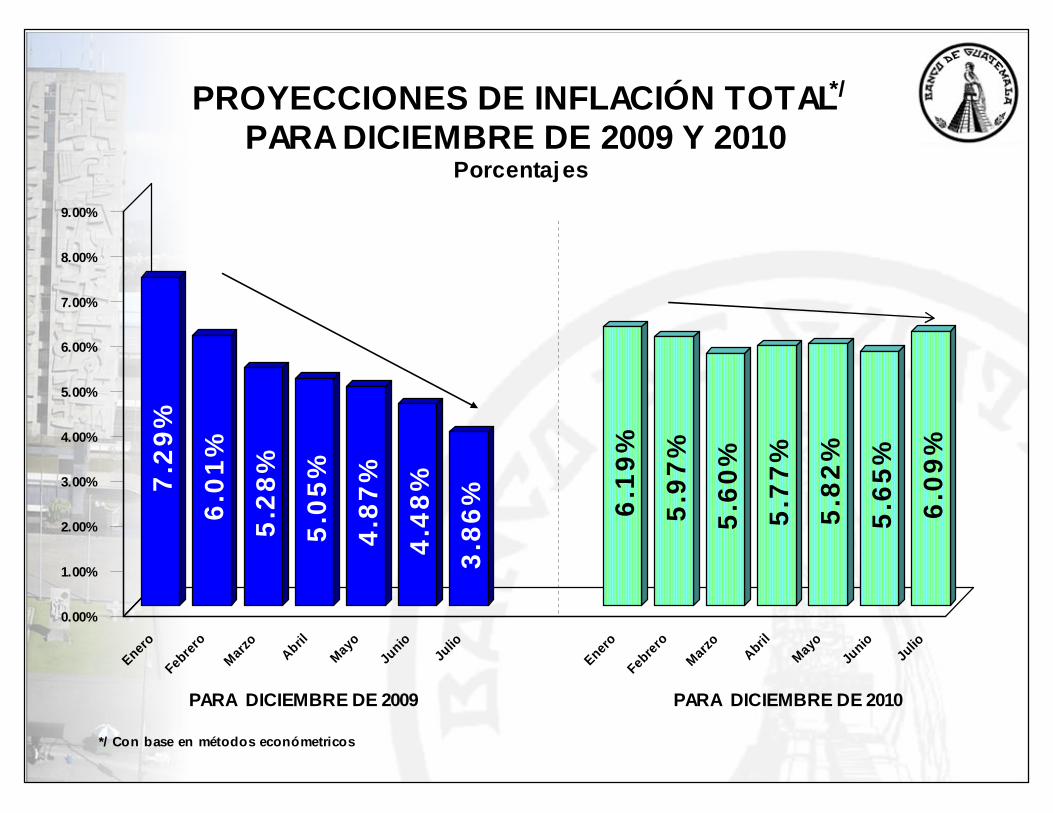

La inflación continúa desacelerándose.

La trayectoria de las proyecciones, de lospronósticos y de las expectativas de inflacióncontinúa apuntando a una reducción importanteen el ritmo inflacionario para el presente año.

PROYECCIONES DE INFLACIÓN TOTAL*/

PARA DICIEMBRE DE 2009 Y 2010Porcentajes

*/ Con base en métodos económetricos

7.2

9%

6.0

1%

5.2

8%

5.0

5%

4.8

7%

4.4

8%

3.8

6% 6.1

9%

5.9

7%

5.6

0%

5.7

7%

5.8

2%

5.6

5%

6.0

9%

Enero

Febrero

Marzo AbrilMayo

JunioJu

lioEnero

FebreroMarzo Abril

MayoJu

nioJu

lio

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

PARA DICIEMBRE DE 2010PARA DICIEMBRE DE 2009

2004

Q1

2004Q

2

2004

Q3

2004

Q4

2005Q

1

2005Q2

2005

Q3

2005Q

4

2006Q1

2006

Q2

2006Q

3

2006Q4

2007

Q1

2007Q

2

2007Q3

2007

Q4

2008Q1

2008Q2

2008

Q3

2008Q

4

2009

Q1

2009

Q2

2009Q

3

2009Q4

2010

Q1

2010Q

2

2010Q3

2010

Q4

Trimestres

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00Porcentaj e

RITMO INFLACIONARIOPRONÓSTICO CORRESPONDIENTE AL

CORRIMIENTO MECÁNICODEL MMS EN JULIO DE 2009

4.313.70

2008Q4 2009Q1 2009Q2 2009Q3 2009Q4 2010Q1 2010Q2 2010Q3 2010Q49.40 5.00 0.62 1.02 3.70 5.47 5.24 4.46 4.31

EXPECTATIVAS DE INFLACIÓNPARA DICIEMBRE DE 2009 Y 2010

Porcentajes

Fuente: Encuesta de Expectativas de Inflación al panel de analistas privados.

10

.70

%

9.2

9%

9.6

5%

9.5

1%

9.3

6%

9.0

8%

8.7

7%

7.7

2%

6.7

5%

5. 4

5%

4.6

7%

4.0

8%

3.9

7% 7

.61

%

8.4

2%

7.2

8%

6.7

3%

5.7

0%

5.0

8%

4. 9

0%

4.9

9%

ENC JUN 20

08

ENC JUL 20

08

ENC AGO 200

8

ENC SEP 2008

ENC OCT 20

08

ENC NOV 200

8

ENC DIC

2008

ENC ENE 2009

ENC FEB 2009

ENC MAR 200

9

ENC ABR 20

09

ENC MAY 200

9

ENC JUN 2009

ENC NOV 20

08

ENC DIC

2008

ENC ENE 2009

ENC FEB 2009

ENC MAR 200

9

ENC ABR 20

09

ENC MAY 200

9

ENC JUN 20

09

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

PARA DICIEMBRE DE 2010PARA DICIEMBRE DE 2009

TED SPREADPuntos Porcentuales

2005 - 2009 a/

a/ Al 29 de julio

0.30999

Ene-05

Ene-06

Ene-07

Ene-08

Ene-09

Jun -0

90.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Problemas BNP Paribas y Bearn Stearns

Corrida de Northern Rock

Problemas de financiamiento a fin de año

Recorte de emergencia en la tasa de la FED

Bearn Stearns

Ayuda para Fannie Mae y Freddie Mac

HBOS, AIG,

Lehman

Wa Mu

Bradford & Bingley, Wachov ia

Acuerdo TARP

Rescate UK Bank Inyección de liquidez EEUU

Plan de estimulo en China, recorte

de tasas en Banco Europeo y Banco

de Inglaterra

Citigroup

Plan estabilidad financiera

FED: Tasa cero

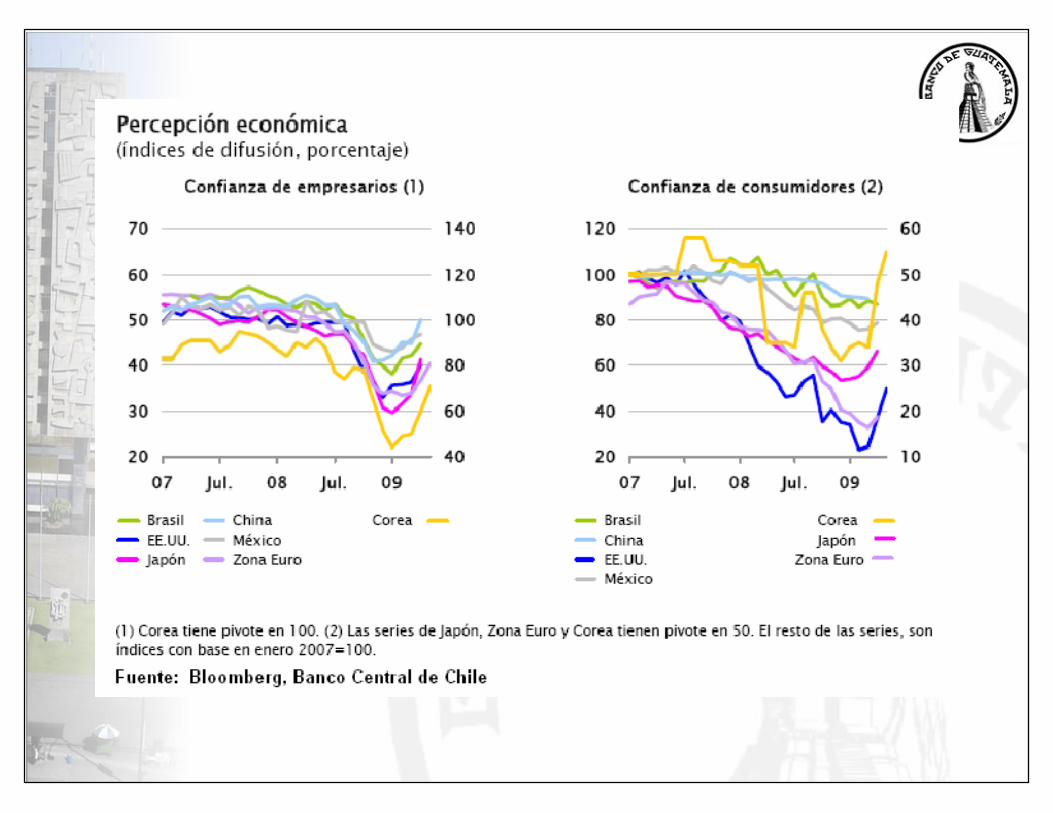

Algunos indicadores evidencian ligeras recuperaciones a nivel mundial.

DOW JONESDE ENERO DE 2007 A JULIO DE 2009 1/

El DOW JONES es el índice de los principales valores industriales de la Bolsa de New York, monitorea el comportamiento de 30 compañias con el fin de proveer un parámetro del movimiento total de la bolsa. Estas compañias suelen ser las más importantes que cotizan en la Bolsa, pueden ser incluidas o excluidas de acuerdo a ciertos reglamentos. Ha funcionado como indicador de la Bolsa desde el 1 de octubre de 1928.

2007 Feb

Mar

Abr

May

Jun

Jul

Ago Se

pO

ct

Nov Dic

2008 Feb

Mar

Abr

May

Jun

Jul

Ago Se

p

Oct

Nov Dic

2009 Feb

Mar

Abr

May

Jun

Jul6,500.0

7,500.0

8,500.0

9,500.0

10,500.0

11,500.0

12,500.0

13,500.0

14,500.0

Índice

1/ Al 28 de julio.

Es el índice más importante de la bolsa de Frankfurt. Está formado por la media ponderada de los 30 títulos de mayor capitalización de los que forman dicha bolsa. Es de base 1000 el 31 de diciembre de 1987.

2007 Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

2008 Feb

Mar

Abr

May Jun

Jul

Ago Sep

Oct

Nov Dic

2009 Feb

Mar

Abr

May Jun

Jul3,500.0

4,000.0

4,500.0

5,000.0

5,500.0

6,000.0

6,500.0

7,000.0

7,500.0

8,000.0

8,500.0

Índice

DAX GERMANYDE ENERO DE 2007 A JULIO DE 2009 1/

1/ Al 28 de julio.

Es el índice más representativo de la bolsa de Tokio, ya que es la suma de las cotizaciones de las 225 compañias más importantes que cotizan en la bolsa de Japón. Fue publicado el 16 de mayo de 1949.

2007 Feb

Mar

Abr

May

Jun

Jul

Ag o Sep

Oct

Nov Dic

2008 Feb

Mar

Abr

May

Jun

Jul

Ago Sep

Oct

Nov Dic

2009 Feb

Mar

Ab r

May

Jun

Jul7,000.0

8,000.0

9,000.0

10,000.0

11,000.0

12,000.0

13,000.0

14,000.0

15,000.0

16,000.0

17,000.0

18,000.0

19,000.0

Índice

NIKKEI - 225 JAPÓNDE ENERO DE 2007 A JULIO DE 2009 1/

1/ Al 28 de julio.

La Bolsa de Sao Paulo, Brasil presenta el Índice Bovespa, el cual refleja el comportamiento en las negociaciones de acciones de la minera de hierro CVRD, de los productores de Celulosa, de la cervecería AmBev y Petrobras entre otros.

2007 Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

2008 Feb

Mar

Abr

May Jun

Jul

Ago Se

p

Oct

Nov Dic

2009 Feb

Mar

Abr

May Jun

Jul29,000.0

34,000.0

39,000.0

44,000.0

49,000.0

54,000.0

59,000.0

64,000.0

69,000.0

74,000.0

Índice

BOVESPA BRASILDE ENERO DE 2007 A JULIO DE 2009 1/

1/ Al 28 de julio.

Dic -0

4M

ar Jun

Sep

Dic -0

5M

ar Jun

Sep

Dic -0

6M

ar Jun

Sep

Dic -0

7M

ar Jun

Sep

Dic -0

8M

ar Jun

1

2

3

4

5

6

7

8

9

10Porcentaje

9.5%

Estados Unidos de AméricaTasa de desempleo 1/

1/ Los datos corresponden a series ajustadas estacionalmente.Fuente: United States Department of Labor.

Dic -05

Mar Ju

nSe

p

Dic -06

Mar Ju

nSe

p

Dic -0

7M

ar Jun

Sep

Dic -08

Mar Ju

n

0

20

40

-20

-40

-60

Variación interanual

Vendidas En venta

-35.6%

-21.3%

Estados Unidos de AméricaViviendas nuevas

Fuente: Bloomberg.

Sin embargo, otros indicadores

continúan mostrando un deterioro para

2009, por lo que la incertidumbre

acerca de la magnitud y

duración de la crisis

internacional prevalece.

Estados Unidos de América: Crédito al Consumo Privado

(Variación anual en %)

Eurozona: Crédito al Sector Privado

(Tasa mensual anualizada suavizada en %)

Fuente: Bancos Centrales y Dirección de Estudios y Análisis del Entorno Repsol.

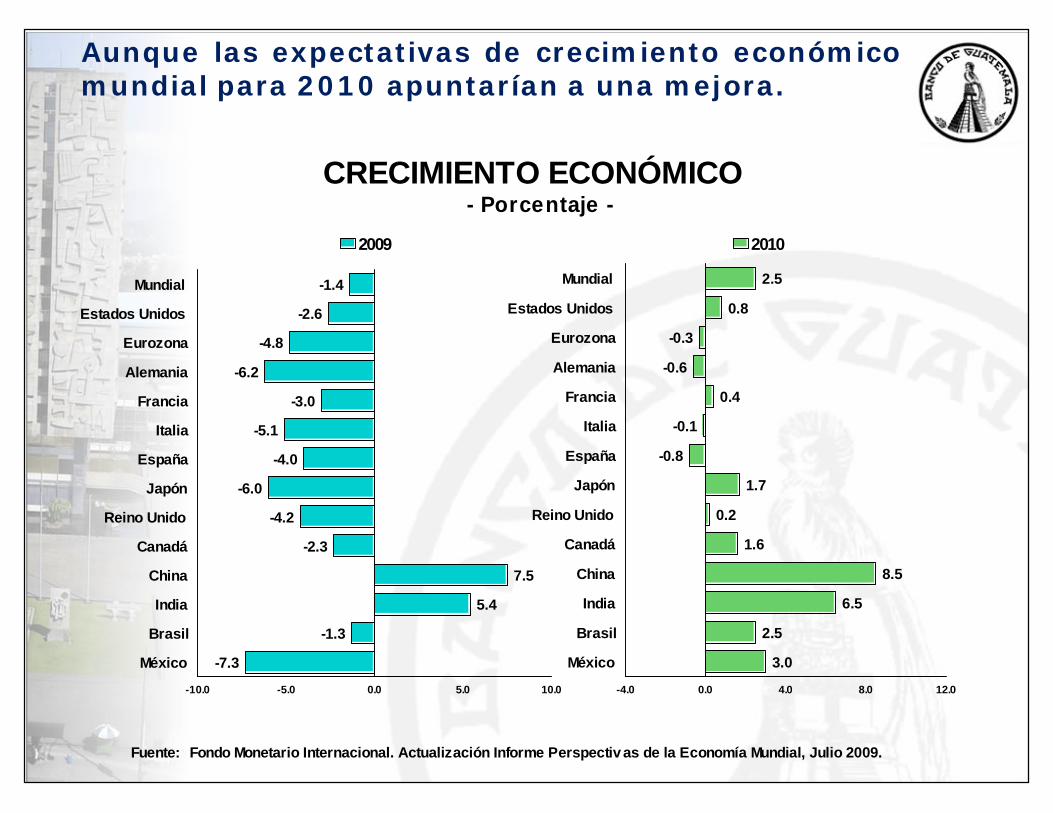

CRECIMIENTO ECONÓMICO- Porcentaje -

Fuente: Fondo Monetario Internacional. Actualización Informe Perspectiv as de la Economía Mundial, Julio 2009.

-1.4

-2.6

-4.8

-6.2

-3.0

-5.1

-4.0

-6.0

-4.2

-2.3

7.5

5.4

-1.3

-7.3

Mundial

Estados Unidos

Eurozona

Alemania

Francia

Italia

España

Japón

Reino Unido

Canadá

China

India

Brasil

México

0.0 5.0 10.0-5.0-10.0

2009

2.5

0.8

-0.3

-0.6

0.4

-0.1

-0.8

1.7

0.2

1.6

8.5

6.5

2.5

3.0

Mundial

Estados Unidos

Eurozona

Alemania

Francia

Italia

España

Japón

Reino Unido

Canadá

China

India

Brasil

México

0.0 4.0 8.0 12.0-4.0

2010

Aunque las expectativas de crecimiento económicomundial para 2010 apuntarían a una mejora.

La Junta Monetaria, tomando en consideración losaspectos anteriores decidió reducir la tasa de interéslíder en 50 puntos básicos.

TASA DE INTERÉS LÍDER DE LA POLÍTICA MONETARIAEnero 2005 - Julio 2009

Porcentaje

Ene-0

5Mar

May Jul

Sept

Nov

Ene-0

6Mar

May Jul

Sept

Nov

Ene-0

7Mar

May Jul

Sept

Nov

Ene-0

8Mar

May Jul

Sept

Nov

Ene-0

9Mar

May Jul

0.000.501.001.502.002.503.003.504.004.505.005.506.006.507.007.508.00

2005 2006 2009

7.25

4.75

6.50

4.25

2.55

5.004.75

2007 2008

II. EVOLUCIÓN DEL TIPO DE II. EVOLUCIÓN DEL TIPO DE CAMBIO NOMINALCAMBIO NOMINAL

La depreciación acumulada del tipo de cambio nominal sesitúa en 5.5%, asociada a la formación de expectativas delos agentes económicos.

MERCADO INSTITUCIONAL DE DIVISASEstacionalidad*/ y Tipo de Cambio Observado

Diciembre 2008 - Julio 2009**/

01-D

ic-08

05-D

ic

11-D

ic

17-D

ic

23-D

ic

30-D

ic

07-E

ne

13-E

ne

19-E

ne

23-E

ne

29-E

ne

04-F

eb

10-F

eb

16-F

eb

20-F

eb

26-F

eb

04-M

ar

10-M

ar

16-M

ar

20-M

ar

26-M

ar

01-A

br

07-A

br

15-A

br

21-A

br

27-A

br

04-M

ay

08-M

ay

14-M

ay

20-M

ay

26-M

ay

01-J

un

05-J

un

11-J

un

17-J

un

23-J

un

29-J

un

07-Ju

l

13-Ju

l

17-Ju

l

23-Ju

l

28-Ju

l 98.40

98.80

99.20

99.60

100.00

100.40

100.80

101.20Índice

7.65

7.75

7.85

7.95

8.05

8.15

8.25

8.35Quetzales por US$1.00

Estac. TC Obs.Series 4

Diciembre2008

Enero2009

Febrero2009

*/ Año 2008: Base: 2000-2007; Año 2009: Base 2002-2008.**/ Al 28 de julio de 2009

Marzo2009

Abril2009

Mayo2009

Junio2009

Julio2009

INGRESO DE DIVISAS POR EXPORTACIONESFlujo acumulado del 1 de enero al 23 de julio de cada año

1,241.0

1,773.2 1,782.4

2,068.02,244.1

2,487.4

2,880.02,751.1

2002 2003 2004 2005 2006 2007 2008 20090.0

175.0350.0525.0700.0875.0

1,050.01,225.01,400.01,575.01,750.01,925.02,100.02,275.02,450.02,625.02,800.02,975.03,150.0

Millones de US Dólares

Var. Interanual % -25.6 42.9 0.5 16.0 8.5 10.8 15.8 -4.5

Leve caída en el ingreso de divisas por

exportaciones.

EGRESO DE DIVISAS POR IMPORTACIONES

2,108.82,500.2 2,613.0

3,037.6

3,726.1

4,908.3

6,463.9

4,893.9

2002 2003 2004 2005 2006 2007 2008 20090.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

4,000.0

4,500.0

5,000.0

5,500.0

6,000.0

6,500.0

7,000.0Millones de US Dólares

Var. Interanual % 5.9 18.6 4.5 16.2 22.7 31.7 31.7 -24.3

Flujo acumulado del 1 de enero al 23 de julio de cada año

Y un deterioro mayor en el egreso de divisas por

importaciones.

Lo que ha permitido reducir significativamente

el déficit comercial

Caídas en el ingreso de divisas por

transferencias, donaciones y

remesas

Aunque el ingreso neto por turismo y

viajes ha crecido.

No obstante, un análisis más amplio de los

ingresos cambiarios

indica superávit importante tanto

en la balanza cambiaria total como privada.

SALDO DE LA BALANZA CAMBIARIA TOTAL(INGRESOS - EGRESOS)

AÑOS: 2005 - 2009*/

447.3672.2

990.3 977.1 1,041.9

2005 2006 2007 2008 20090.0

110.0

220.0

330.0

440.0

550.0

660.0

770.0

880.0

990.0

1,100.0

Millones de US Dólares

Ingresos 10,206.0 12,171.5 13,654.5 15,088.8 13,002.0Egresos 9,758.7 11,499.3 12,664.2 14,111.7 11,960.1

Observado en el mes de julio de 2007, US$ 63.5 millonesFuente: Formularios de Ingresos y Egresos de divisas del Mercado Institucional de Divisas*/Flujo acumulado del 1 de enero al 23 de julio de cada año.

SALDO DE LA BALANZA CAMBIARIA PRIVADA(INGRESOS - EGRESOS)

AÑOS: 2005 - 2009 */

495.4375.0

597.6

856.6652.1

2005 2006 2007 2008 20090.0

110.0

220.0

330.0

440.0

550.0

660.0

770.0

880.0

990.0

Millones de US Dólares

Ingresos 10,118.5 11,708.7 13,118.1 14,812.9 12,446.9Egresos 9,623.1 11,333.7 12,520.5 13,956.3 11,794.8

Observado en el mes de julio de 2007, US$ 63.5 millones

Fuente: Formularios de Ingresos y Egresos de divisas del Mercado Institucional de Divisas

*/Flujo acumulado del 1 de enero al 23 de julio de cada año.Nota: Para la Balanza Privada se excluyeron los rubros de Servicios de Gobierno y Capital Oficial.

III. SITUACIÓN DE LAS FINANZAS III. SITUACIÓN DE LAS FINANZAS PÚBLICASPÚBLICAS

El déficit fiscal a junio representó el 0.6% del PIB.

SUPERÁVIT O DÉFICIT FISCALA JUNIO DE CADA AÑO

En millones de QuetzalesAños 2002-2009*/

814.3

-1,627.0

254.9

-21.5

-462.7-631.5

1,344.7

-1,955.2

2002 2003 2004 2005 2006 2007 2008 2009

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

-500.0

-1,000.0

-1,500.0

-2,000.0

-2,500.0

-3,000.0

% del P IB 0.5 -0.9 0.1 0.0 -0.2 -0.2 0.5 -0.6

Área de superávit

Área de déficit

*/ Cifras preliminares.

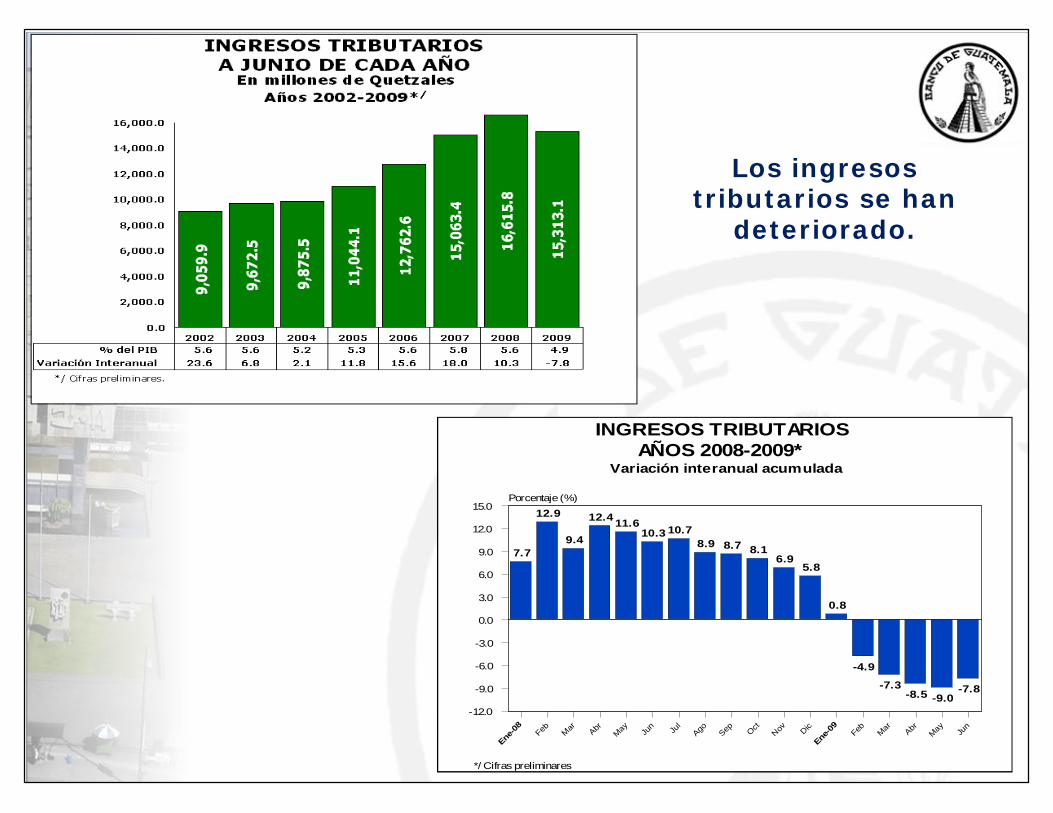

INGRESOS TRIBUTARIOSAÑOS 2008-2009*

Variación interanual acumulada

7.7

12.9

9.4

12.4 11.610.3 10.7

8.9 8.7 8.16.9

5.8

0.8

-4.9

-7.3-8.5 -9.0

-7.8

Ene-0

8Feb Mar Abr

May Jun Ju

lAgo Sep Oct

Nov Dic

Ene-0

9Feb Mar Abr

May Jun

0.0

3.0

6.0

9.0

12.0

15.0

-3.0

-6.0

-9.0

-12.0

Porcentaje (%)

*/ Cifras preliminares

Los ingresos tributarios se han

deteriorado.

GASTOS TOTALESAÑOS 2008-2009*

Variación interanual acumulada

*/ Cifras preliminares

25.9

11.9

-4.6-2.6 -3.2

-1.7 -1.7-3.3

-0.9

2.7

6.28.0

9.8 9.5

17.0

21.1

16.5

12.5

Ene-

08 Feb

Mar Abr

May Ju

n Jul

Ago

Sep OctNov Dic

Ene-

09 Feb

Mar Abr

May Ju

n

0.0

5.0

10.0

15.0

20.0

25.0

30.0

-5.0

-10.0

Porcentaje (%)

El gasto público ha empezado a desacelerarse.

Sin bonos Con bonosIngresos totales 41,159.60 35,503.60 33,258.20 33,258.20 Ingresos corrientes 41,132.80 35,476.80 33,241.50 33,241.50 Ingresos tributarios 38,448.50 32,866.30 30,896.30 30,896.30 Ingresos no tributarios 2,684.30 2,610.50 2,345.20 2,345.20 Ingresos de capital 26.8 26.8 16.7 16.7Gastos totales 47,665.80 44,221.20 39,764.40 41,975.80 Gastos corrientes 32,684.40 30,333.20 29,388.60 29,889.60 Gastos de capital 14,981.40 13,888.00 10,375.80 12,086.20

Déficit fiscal -6,506.20 -8,717.60 -6,506.20 -8,717.60Financiamiento Total 6,506.20 8,717.60 6,506.20 8,717.60 Externo 3,732.10 5,092.70 3,732.10 3,732.10 Interno 2,774.10 3,624.90 2,774.10 4,985.50 Colocaciones Netas 1,388.40 3,168.40 1,388.40 4,388.40 Variación de caja 1,385.70 456.5 1,385.70 597.1Fuente: Ministerio de Finanzas Públicas

Presupuesto Estimado FMIEstimado

Situación Financiera de la Administración Central 2009- Millones de Quetzales -

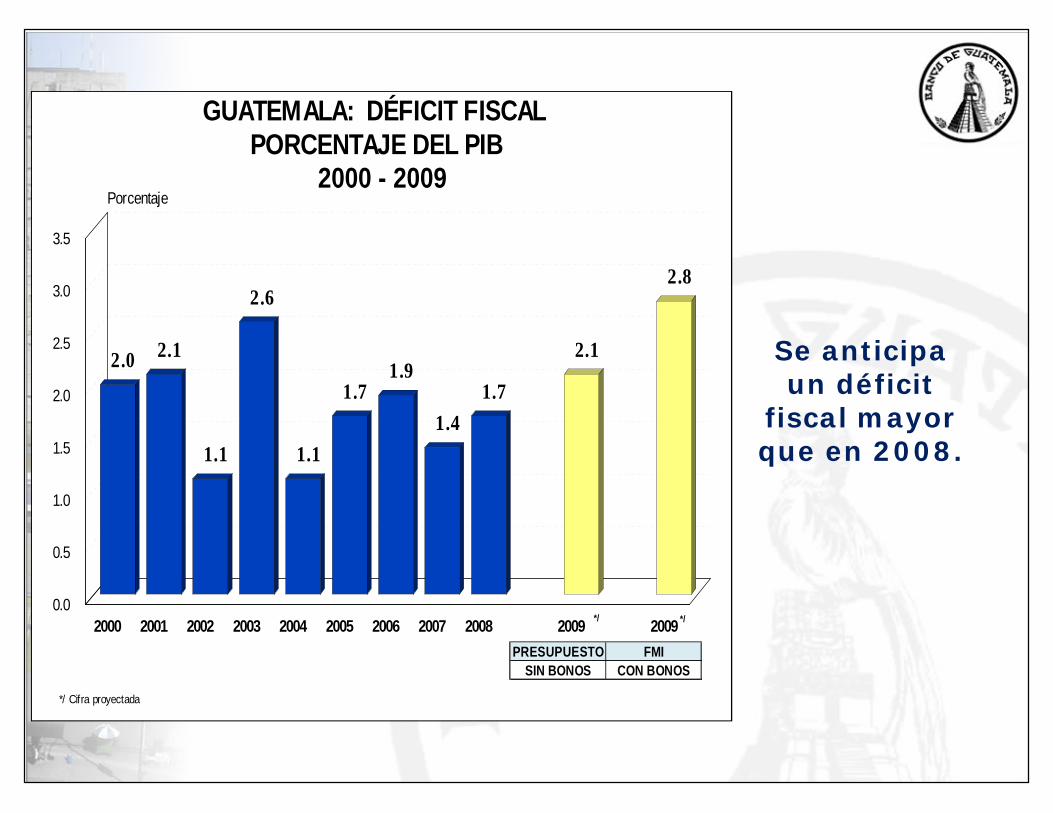

Se anticipa un déficit

fiscal mayor que en 2008.

GUATEMALA: DÉFICIT FISCAL PORCENTAJE DEL PIB

2000 - 2009

2.0 2.1

1.1

2.6

1.1

1.71.9

1.41.7

2.1

2.8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 20090.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Porcentaje

*/ Cifra proyectada

*/ */

PRESUPUESTO FMISIN BONOS CON BONOS

MUCHAS GRACIASMUCHAS GRACIASwww.banguat.gob.gtwww.banguat.gob.gt

Top Related