Idiomas

Páginas

Jurídico

1

Guía Finanzas I

Interés Simple.

1. Si usted posee un bono cuyo valor nominal es de $200 que paga un 5% de interés

sobre el capital mensualmente, y al vencimiento paga el capital más el interés del

ultimo mes, su plazo es de 8 meses. Considerando una tasa del precio del dinero del

18% trimestral se pide:

a) Determine el precio máximo que usted estaría dispuesto a pagar por el papel en el

momento de la emisión y colocación en el mercado de capitales.

b) Si el bono tuviera una antigüedad de 4 meses, cual es el precio que estaría

dispuesto a pagar por él.

2. Si por un pagare con capital de 100 emitido a 6 meses al 4% bimestral, usted esta

dispuesto a pagar a lo más 100. ¿Cuál es la antigüedad de este papel si usted valora

el dinero en el tiempo al 3% bimensual?

3. Usted quiere depositar en una cuenta $100.000 durante un año al 16% cuatrimestral,

si en el tercer mes tendrá que hacer un retiro de $20.000, en el sexto mes tendrá que

hacer un retiro de $35.000, en el octavo mes tendrá que retirar el 30% de la cantidad

para consumo personal, el 40% también lo retirara para invertir hasta el final del

año en un papel que paga 10% semestral y la cantidad restante la mantendrá en la

cuenta. ¿Cuál es la cantidad de dinero que tendrá al final del año pero en valor de

mes 0, si la tasa de precio del dinero es del 24%?

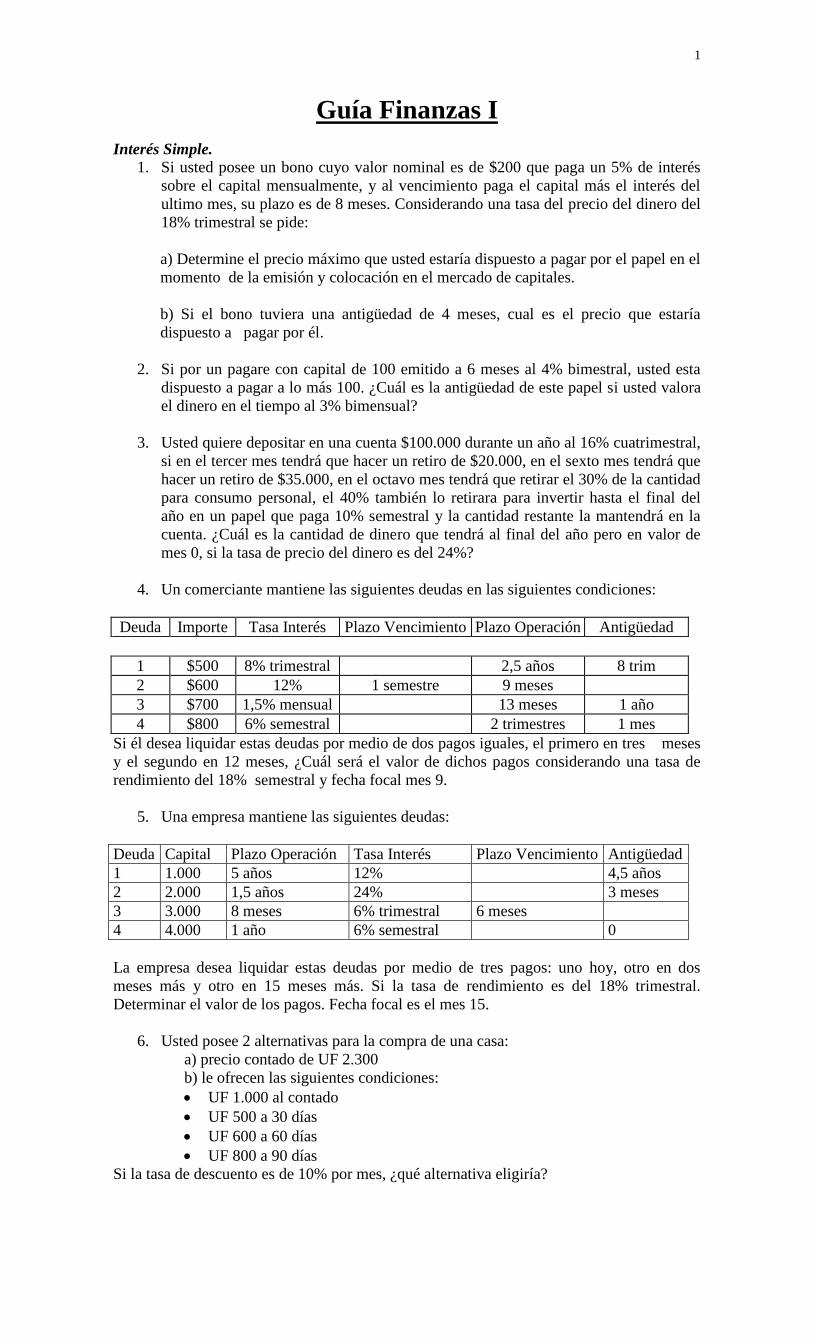

4. Un comerciante mantiene las siguientes deudas en las siguientes condiciones:

Deuda Importe Tasa Interés Plazo Vencimiento Plazo Operación Antigüedad

1 $500 8% trimestral 2,5 años 8 trim

2 $600 12% 1 semestre 9 meses

3 $700 1,5% mensual 13 meses 1 año

4 $800 6% semestral 2 trimestres 1 mes

Si él desea liquidar estas deudas por medio de dos pagos iguales, el primero en tres meses

y el segundo en 12 meses, ¿Cuál será el valor de dichos pagos considerando una tasa de

rendimiento del 18% semestral y fecha focal mes 9.

5. Una empresa mantiene las siguientes deudas:

Deuda Capital Plazo Operación Tasa Interés Plazo Vencimiento Antigüedad

1 1.000 5 años 12% 4,5 años

2 2.000 1,5 años 24% 3 meses

3 3.000 8 meses 6% trimestral 6 meses

4 4.000 1 año 6% semestral 0

La empresa desea liquidar estas deudas por medio de tres pagos: uno hoy, otro en dos

meses más y otro en 15 meses más. Si la tasa de rendimiento es del 18% trimestral.

Determinar el valor de los pagos. Fecha focal es el mes 15.

6. Usted posee 2 alternativas para la compra de una casa:

a) precio contado de UF 2.300

b) le ofrecen las siguientes condiciones:

UF 1.000 al contado

UF 500 a 30 días

UF 600 a 60 días

UF 800 a 90 días

Si la tasa de descuento es de 10% por mes, ¿qué alternativa eligiría?

2

7. Usted necesita pagar en 3 años más una deuda de UF 1.500. si su alternativa de

inversión es del 12% trimestral. ¿Cuántas UF debiera invertir hoy para acumular en

dicho plazo el valor que tiene que cancelar?

8. Hace dos meses se consiguió un préstamo suscribiendo un documento cuyo monto

es de $420 con un vencimiento a 5 meses. Considerando una tasa del precio del

dinero del 33%. Calcular:

a) La cantidad de dinero con la que se liquida la deuda el día de hoy.

b) Con cuanto se liquida en 15 días a partir de hoy.

c) Que cantidad se recibió en préstamo.

9. Calcular:

a) ¿En cuánto tiempo se triplica una inversión con una tasa de interés del 23%?

b) El señor X duplica su inversión en 16 meses, ¿cuál ha sido la tasa de interés

anual aplicada?

10. Si una persona realiza las siguientes operaciones en una cuenta:

Deposita hoy un capital de 350.000

A los dos meses y medio hace un retiro por 55.000

Al tercer mes le depositan 30.000

Al cuarto mes retira 150.000 para invertir en un título que le reditúa un 15%

mensual a 3 bimestres y los ingresos obtenidos por la operación se volverán

a depositar en la cuenta.

En el séptimo mes le depositan 50.000

En el octavo mes tiene que girar un cheque a 90 días por 45.000

En el décimo mes retirará el 40% del dinero de la cuenta y no lo invertirá.

Si la cuenta paga intereses del 3% bimensual y el precio del dinero es del 4%

cuatrimestral, ¿cuánto dinero acumulará al final del año en total?

Descuento Bancario.

11. Si se envía a descuento un pagare con capital de $100 al 9% trimestral a 10 meses

cuando este tiene una antigüedad de 4 meses, y me entregan $83.2. ¿Cuál es la tasa

de descuento aplicada a la operación?

12. Determine el descuento bancario y el dinero que se anticipará al descontar un

pagaré de 100 al 3% mensual a 10 meses, cuando este tiene una antigüedad de 4

meses, si la tasa de descuento es del 6%.

13. Si el día de hoy se envía a descuento un documento cuyo valor nominal es de

$1.000 al 6% trimestral a 4 años plazo, cuya antigüedad es de 3 trimestres. ¿Cuánto

dinero recibirá si el tipo de descuento es de 36%?.

14. El banco de Chile descuenta hoy al señor González, a una tasa del 60% un pagaré

cuyo valor al vencimiento es de $3.000.000 que vence un mes y medio más. Si el

mismo día, dicho banco descuenta el documento en el Banco Central de Chile al

54%. ¿ Cuál es la utilidad del Banco de Chile es esta operación?.

Interés Compuesto.

15. Considere a un cliente que tiene las siguientes deudas en las condiciones que se

indican:

Deuda Capital Tasa interés Capitalización Plazo vencimiento Plazo operación Antigüedad

1 $800.000 6% Mensual 3 Meses 2 Años

2 $1.200.000 8% Trimestral 3 Años 2,5 Años

3 $2.000.000 10% Bimestral 8 Meses 1 Año

4 $2.400.000 12% Mensual 4 Años 3,25 Años

Si él desea saldar estas deudas mediante 2 pagos iguales, el primero en 4 meses y el

segundo en 10 meses. Considerando una tasa de precio del dinero del 18% con

capitalización mensual, y fecha focal en el mes 10. ¿Cuál será el valor de estos pagos en 7

meses más?.

3

16. Para invertir UF 1300 se tienen las siguientes opciones:

a) A plazo fijo al 21% capitalizable mensualmente

b) Otra con intereses del 24% capitalizable semestralmente

c) Petrobonos que ofrecen un 22% con capitalización trimestral.

¿Qué alternativa eligiría?

17. El día de hoy un comerciante firma 4 pagarés en las siguientes condiciones:

Deuda Capital Tasa interés Capitalización Plazo vencimiento Plazo operación Antigüedad

1 $1,000 12% Mensual 18 Meses 12 Meses

2 $2,000 18% Semestral 4 Meses 3 Años

3 $3,000 8% Trimestral 1 Año 4 Meses

4 $4,000 6% C/4 Meses 5 Meses 2 Años

Este llega a un acuerdo con su acreedor de reemplazar las deudas anteriores por 20

pagos bimestrales anticipados iguales con un interés del 16% con capitalización

trimestral.

Se pide:

Determine el valor de cada pago bimestral.

18. ¿Cuánto dinero acumularía si se invierte 2.000 durante 6 años en un fondo de

inversión que reditúa con el 24% con capitalización trimestral?.

19. Si se vendió un pagaré emitido al 8% con capitalización semestral a 4 años en

$1.618,85 cuando tenía un plazo al vencimiento de 24 meses en un momento en que

la tasa de descuento para este tipo de papel era del 12% con capitalización

bimestral, ¿Cuál era el capital al que se invirtió el pagaré?.

20. Si un comerciante posee las siguientes deudas:

Deuda Capital Tasa interés Capitalización Plzo. Oper. Antigüedad

1 1.500 12% Trimestral 20 años 19 años

2 2.230 8% Bimestral 18 años 17.5 años

3 3.600 6% Semestral 16 años 15.25 años

4 4.000 18% Bimestral 14 años 13 años 4 meses

5 5.180 20% Semestral 12 años 11 años 8 meses

6 6.900 14% Semestral 10 años 9 años

7 7.650 16% Trimestral 8 años 7.5 años

8 8.300 10% Semestral 6 años 5.25 años

Se sabe además que la tasa de rendimiento es del 5% mensual. Se desea sustituir estas

deudas por 3 pagos iguales, el primero en 2 meses el segundo en 5 meses y el tercero en un

año. Determinar el valor de dichos pagos iguales.

21. Considere los siguientes flujos de caja netos de un proyecto:

Periodo 0 1 2 3 4 5 6

Flujo -2500 1200 3000 2500 1150 4200 1600

Si la tasa de descuento relevante es del 23% determinar:

a) El VAN del proyecto

b) El valor del proyecto en el momento 5

c) TIR.

22. Usted compró un bono que paga cuotas mensuales de 1500 en un plazo de 1 año y 6

meses, a una tasa de interés del 25% capitalizable mensualmente, si las cuatro

primeras cuotas ya fueron pagadas, ¿cual es el precio al cual usted compró el bono?.

4

23. ¿Cuánto dinero acumulara en una cuenta si usted deposita un capital de 120.000 a

una tasa del 14% capitalizable mensualmente, por un plazo de 14 meses?.

24. Si usted deposita en una cuenta una cantidad de dinero por 350.000 que paga un

25% capitalizable mensualmente y tiene que hacer las siguientes operaciones:

Al 4to. mes retira un monto de 200.000

Al final del primer semestre le depositan 70.000

En el tercer trimestre gira un cheque a 120 días por 55.000

Al final del primer año le depositan 35.000

En el primer bimestre del 2do. año le descuentan de su cuenta 30.000 y además

el 35% lo retira de la cuenta para guardarlo en su casa, el 5% lo retira para

consumo y el resto lo mantiene

Al final del 2do. trimestre del 2do. año deposita el dinero que tenia guardado en

la casa

Al 2do. cuatrimestre del 2do. año cancela una deuda por 40.000

Calcular

a) El saldo en la cuenta al final del 2do. año

b) El valor presente del saldo obtenido en la pregunta a)

La tasa del precio del dinero es del 16% capitalizable mensualmente.

25. A que tasa con capitalización semestral debiera depositar un capital de $20, para

acumular en 3 años $40.

26. A que plazo debiera depositar un capital de $5 al 18% con capitalización cada 4

meses para acumular $15.

27. El señor X deposita hoy un capital de 500 al 12% con capitalización semestral y el

señor Z deposita también hoy un capital de 450 al 24% con capitalización mensual.

¿En cuánto tiempo ambos inversionistas acumularán idéntica cantidad de dinero en

la cuenta?

28. El señor “Z” debe $800 pagaderos a tres meses y $500 a 6 meses. Al término del

primer mes, hace un pago por $600, ¿con qué cantidad a los cinco meses, contados

desde el inicio, saldará su deuda si se tienen intereses o recargos del 15% con

capitalización mensual.

29. En el ejercicio anterior, suponiendo que los dos pagarés o compromisos originales

se reemplazarán por tres pagos iguales al término del primer mes, del tercero y del

cuarto respectivamente, ¿de cuanto será cada uno?.

30. ¿Qué tasa de interés compuesto mensual producirá el mismo monto acumulado que

un 50% compuesto semestralmente?, es decir, ¿qué tasa compuesta mensualmente

es equivalente al 50% con capitalización semestral?

Anualidades, Amortización y Perpetuidades.

31. Si usted deposita desde hoy de manera mensual $120.000, en una cuenta que paga el

8% con capitalización mensual, ¿Cuánto dinero acumulará en 5 años?.

32. Construya un cuadro de amortización de deuda de un préstamo de $2.000.000 al 8%

con capitalización semestral pagadero en cuotas semestrales iguales (capital más

intereses) vencidas a 2 años. Considerando un año de gracia por el pago.

33. ¿Qué renta anual anticipada es equivalente a un pago mensual de $100 con intereses

del 39% capitalizable mensualmente?

34. ¿Qué cantidad acumulará en una cuenta una empresa si tres años antes, hace un

depósito de $250 y después al inicio de cada uno de los últimos 20 periodos

mensuales, invierte $200 en la misma institución que le reditúa con el 27% de

interés compuesto mensualmente, ¿De qué valor debiera ser un depósito único al

principio para sustituir a todos los pagos?.

5

35. Usted desea comprar la empresa “XXX”, y al iniciar las operaciones con los

dueños, se la ofrecen en las siguientes condiciones:

$5.000.000 de pie

$7.000.000 con un cheque a 2 meses y,

$10.000.000 con un cheque a 120 días plazo

La tasa del precio del dinero aplicable a este tipo de empresas es de l2% con capitalización

mensual.

Ahora bien, para financiar esta compra usted dispone de un bono cuyo valor nominal es de

$17.000.000 a 6 años que paga cuotas semestrales vencidas iguales (capital más intereses)

con tasa de interés del 6% con capitalización semestral, cuyos primeros cuatro pagos ya

fueron realizados. Si la tasa de precio del dinero aplicable a este tipo de documento es del

10% semestral, ¿Cuánto dinero deberá pedir al banco para financiar lo que falta y poder así

financiar la tan esperada compra?.

36. ¿Con cuántos abonos mensuales de $50 vencidos se liquida un crédito por $950, si

se cargan intereses del 18% capitalizable semanalmente y se hace un pago inicial

(pie) igual a un abono mensual?

37. Juan esta pagando su auto nuevo con abonos cada 2 meses vencidos de $1.500 con

un tipo de interés del 15% capitalizable quincenalmente y un plazo de dos años.

¿Cuál habrá sido el costo del auto si dio un anticipo (pie), del 40% de dicho costo?

38. La empresa “Vitalicio S.A.” contrata hoy los servicios de asesoría de la empresa

“Inglaterra S.A.”, y acuerda pagar de la siguiente forma: 5 abonos mensuales

vencidos de $750 los primeros 5 meses; 6 pagos quincenales de $600 los siguientes

tres meses y finalmente dos pagos bimestrales de $800 cada uno. Si se toma la

decisión de saldar ahora el total por el servicio de asesoría, y además suponiendo

que el dinero rinde un 30% compuesto mensualmente, ¿Cuánto tendrá que

desembolsar la empresa?, y ¿Cuánto pagará si decide liquidar el total en dos pagos

iguales, uno ahora y otro en seis meses?

39. Hace dos años, con pagos trimestrales de 2.750 el Arquitecto Pérez comenzó a

pagar una hipoteca que había contraído un trimestre antes de aquella fecha, por un

departamento en condominio que adquirió a 10 años plazo. Decide que a partir del

próximo mes, sus abonos sean mensuales sin variar la tasa y el plazo. De cuanto

serán los nuevos pagos si el tipo de interés es del 26,45% capitalizable

semestralmente?, y Por qué cantidad fue la hipoteca?

40. Considere las siguientes corrientes de flujos:

A: (U.F.) B : (U.F.)

0: -1000 0 : -500

5: -1000 final 2 : -800 final

6 - 20: 800 (vencidos) 6 : -1000 inicio

21- 32: -400 (anticipados) 10 – 35 : 900 (vencidas)

35 – infinito : 100 (vencidas) 36 – 50: 500 (anticipadas)

51 – infinito: -50 (anticipadas)

Si los pagos son mensuales, y la tasa del precio del dinero es del 12% con capitalización

semestral. Determinar el valor de las series en el momento (0).

NOTA: En los meses en que no se entrega flujo, se supone que es cero.

41. Si Juanito se compra un auto cuyo costo es de 2.500.000, con un anticipo del 40%

del costo y el resto en 36 cuotas quincenales iguales con un plazo de gracia que

consiste en efectuar el primer pago hasta el final de la quinta quincena. Si se cargan

intereses del 8% capitalizable bimestralmente, calcular:

a) el valor de cada pago

b) Si se desea reemplazar los pagos quincenales por pagos mensuales iguales,

calcular el valor de cada cuota.

6

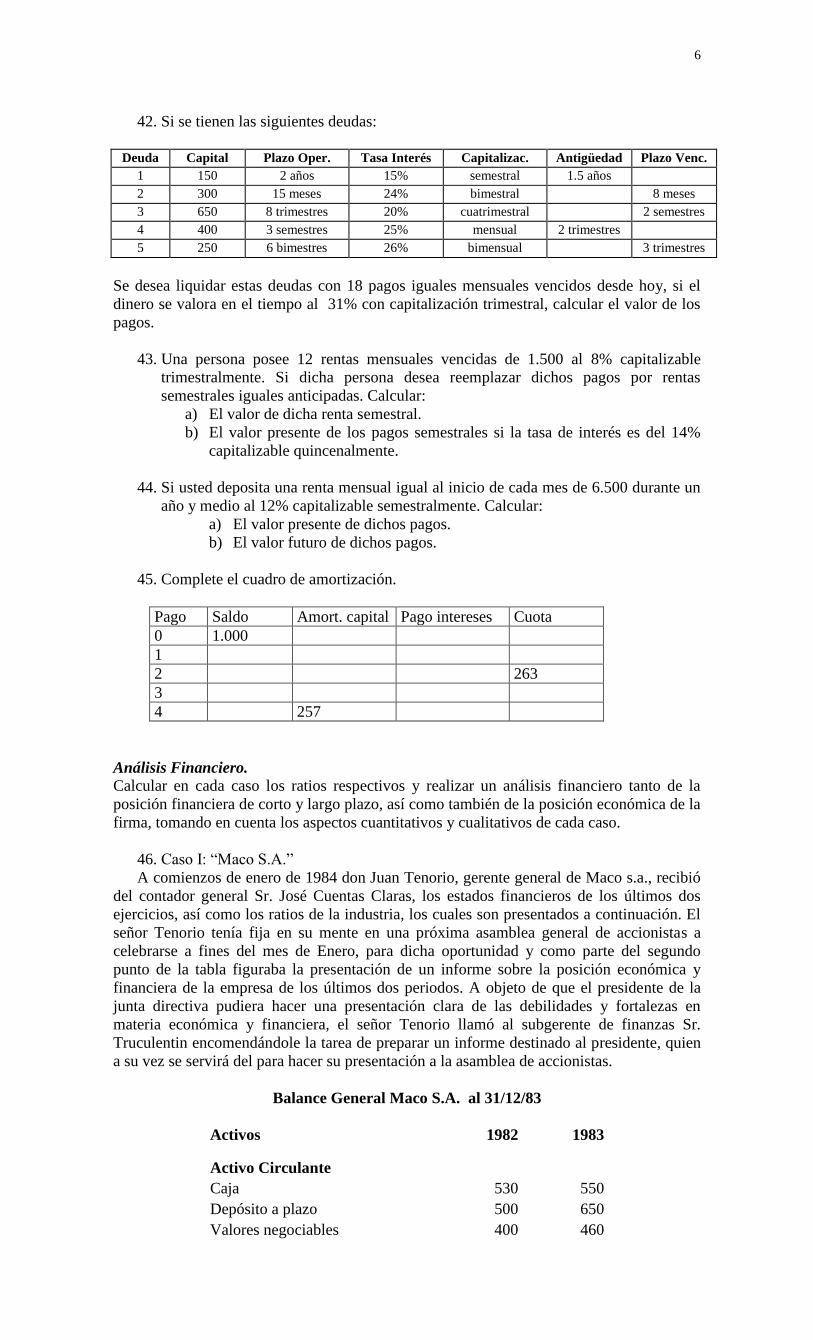

42. Si se tienen las siguientes deudas:

Deuda Capital Plazo Oper. Tasa Interés Capitalizac. Antigüedad Plazo Venc.

1 150 2 años 15% semestral 1.5 años

2 300 15 meses 24% bimestral 8 meses

3 650 8 trimestres 20% cuatrimestral 2 semestres

4 400 3 semestres 25% mensual 2 trimestres

5 250 6 bimestres 26% bimensual 3 trimestres

Se desea liquidar estas deudas con 18 pagos iguales mensuales vencidos desde hoy, si el

dinero se valora en el tiempo al 31% con capitalización trimestral, calcular el valor de los

pagos.

43. Una persona posee 12 rentas mensuales vencidas de 1.500 al 8% capitalizable

trimestralmente. Si dicha persona desea reemplazar dichos pagos por rentas

semestrales iguales anticipadas. Calcular:

a) El valor de dicha renta semestral.

b) El valor presente de los pagos semestrales si la tasa de interés es del 14%

capitalizable quincenalmente.

44. Si usted deposita una renta mensual igual al inicio de cada mes de 6.500 durante un

año y medio al 12% capitalizable semestralmente. Calcular:

a) El valor presente de dichos pagos.

b) El valor futuro de dichos pagos.

45. Complete el cuadro de amortización.

Pago Saldo Amort. capital Pago intereses Cuota

0 1.000

1

2 263

3

4 257

Análisis Financiero.

Calcular en cada caso los ratios respectivos y realizar un análisis financiero tanto de la

posición financiera de corto y largo plazo, así como también de la posición económica de la

firma, tomando en cuenta los aspectos cuantitativos y cualitativos de cada caso.

46. Caso I: “Maco S.A.”

A comienzos de enero de 1984 don Juan Tenorio, gerente general de Maco s.a., recibió

del contador general Sr. José Cuentas Claras, los estados financieros de los últimos dos

ejercicios, así como los ratios de la industria, los cuales son presentados a continuación. El

señor Tenorio tenía fija en su mente en una próxima asamblea general de accionistas a

celebrarse a fines del mes de Enero, para dicha oportunidad y como parte del segundo

punto de la tabla figuraba la presentación de un informe sobre la posición económica y

financiera de la empresa de los últimos dos periodos. A objeto de que el presidente de la

junta directiva pudiera hacer una presentación clara de las debilidades y fortalezas en

materia económica y financiera, el señor Tenorio llamó al subgerente de finanzas Sr.

Truculentin encomendándole la tarea de preparar un informe destinado al presidente, quien

a su vez se servirá del para hacer su presentación a la asamblea de accionistas.

Balance General Maco S.A. al 31/12/83

Activos 1982 1983

Activo Circulante

Caja 530 550

Depósito a plazo 500 650

Valores negociables 400 460

7

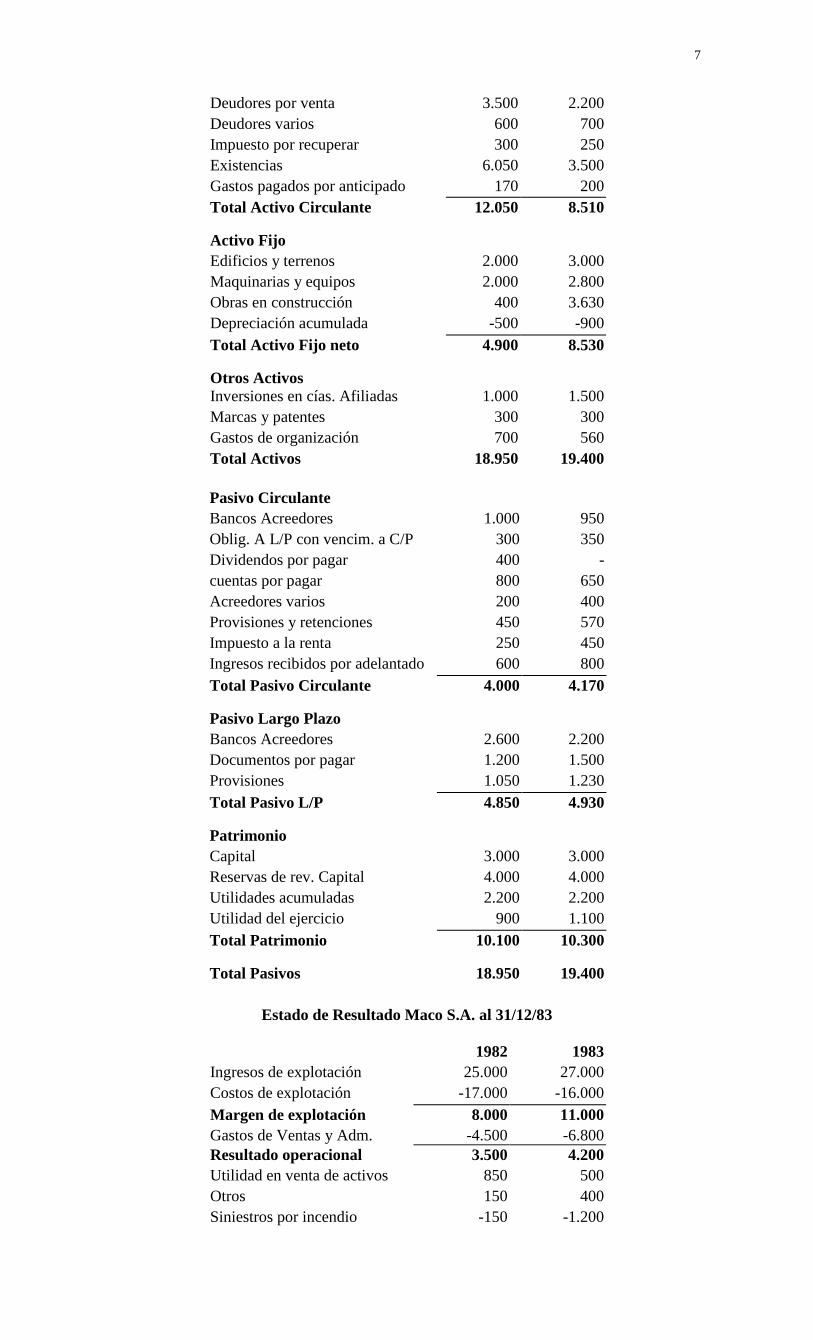

Deudores por venta 3.500 2.200

Deudores varios 600 700

Impuesto por recuperar 300 250

Existencias 6.050 3.500

Gastos pagados por anticipado 170 200

Total Activo Circulante 12.050 8.510

Activo Fijo

Edificios y terrenos 2.000 3.000

Maquinarias y equipos 2.000 2.800

Obras en construcción 400 3.630

Depreciación acumulada -500 -900

Total Activo Fijo neto 4.900 8.530

Otros Activos

Inversiones en cías. Afiliadas 1.000 1.500

Marcas y patentes 300 300

Gastos de organización 700 560

Total Activos 18.950 19.400

Pasivo Circulante

Bancos Acreedores 1.000 950

Oblig. A L/P con vencim. a C/P 300 350

Dividendos por pagar 400 -

cuentas por pagar 800 650

Acreedores varios 200 400

Provisiones y retenciones 450 570

Impuesto a la renta 250 450

Ingresos recibidos por adelantado 600 800

Total Pasivo Circulante 4.000 4.170

Pasivo Largo Plazo

Bancos Acreedores 2.600 2.200

Documentos por pagar 1.200 1.500

Provisiones 1.050 1.230

Total Pasivo L/P 4.850 4.930

Patrimonio

Capital 3.000 3.000

Reservas de rev. Capital 4.000 4.000

Utilidades acumuladas 2.200 2.200

Utilidad del ejercicio 900 1.100

Total Patrimonio 10.100 10.300

Total Pasivos 18.950 19.400

Estado de Resultado Maco S.A. al 31/12/83

1982 1983

Ingresos de explotación 25.000 27.000

Costos de explotación -17.000 -16.000

Margen de explotación 8.000 11.000

Gastos de Ventas y Adm. -4.500 -6.800

Resultado operacional 3.500 4.200

Utilidad en venta de activos 850 500

Otros 150 400

Siniestros por incendio -150 -1.200

8

Gastos financieros -4.150 -3.200

Corrección monetaria 1.500 1.600

Resultado antes de impuesto 1.700 2.300

Impuesto a la renta -800 -1.200

Utilidad del ejercicio 900 1.100

Ratios de la industria al 31/12/83

Razón circulante

2,0

Prueba ácida 1,1

Periodo promedio cobro 28 días

Rotación ctas por cobrar 12,5 veces

Rotación de Inventarios 4,0 veces

Periodo promedio inventario 91 días

Independencia 0,52

Endeudamiento 0,48

Endeudamiento a patrimonio 0,92

ROI 8%

ROE 10%

47. Caso : “Lácteos Alboreada”

Juan Machuca, Gerente de Créditos del Banco Azapa de Arica, fue informado

recientemente sobre la deteriorada situación financiera de uno de sus clientes, Lácteos

Alboreada SA, a través de su nuevo programa de análisis computarizado de préstamos

instituido recientemente. El banco exige estados financieros trimestrales, balances

generales y estados de resultados, de cada uno de sus principales clientes que solicitan

préstamos. Esta información es ingresada al sistema, el cual calcula los ratios claves para

cada cliente, las tendencias de estos ratios y tendencias medias de otras firmas de la misma

industria. Si alguna relación de una empresa es considerablemente peor que el promedio de

la industria, el programa toma nota de este hecho. Además, si los términos de un préstamos

requieren mantener ciertos ratios a niveles mínimos especificados, y si no se cumplen estos

mínimos por una empresa el programa de análisis computarizado de préstamos advierte la

deficiencia.

Cuando se hizo un análisis de Lácteos Alboreada SA, tres meses antes, Machuca vio

que ciertos ratios de lácteos Alboreada SA, mostraban tendencias descendentes y se

situaban debajo de los promedios de la industria de productos lácteos. Machuca, envió a

Pedro Visionario, Gerente de Lácteos Alboreada SA, una copia del análisis realizado por el

programa, junto con una nota que expresaba su preocupación. Aunque Visionario hizo

constar que había recibido el material, no tomó ninguna medida para corregir la situación.

Cuando pareció que surgían problemas en el análisis financiero tres meses antes, ningún

ratio se hallaba debajo del nivel especificado en el convenio del préstamo entre el banco y

Lácteos Alboreada. Sin embargo, el análisis más reciente, basado en los estados financieros

de los tres últimos ejercicios, demostraba que la relación de circulante era inferior a 2.0

veces, especificada en el convenio del préstamo. Legalmente, según el convenio del

préstamo, el banco Azapa podría exigir el pago inmediato de todo el préstamo bancario, y

si no recibía el pago en un plazo de 10 días, el banco podía obligar a la empresa a

declararse en quiebra. Machuca no tenía intención de obligar realmente el cumplimiento del

contrato en toda su extensión con que podía hacerlo legalmente, pero trató de usar la

disposición del convenio para inducir a Lácteos Alboreada SA a tomar alguna decisiva para

mejorar su situación financiera.

Lácteos Alborada SA maneja una línea completa de productos lácteos en la región norte

del país. La compañía produce lácteos frescos y productos almacenables como leche en

polvo y queso. Las necesidades estacionales del capital de trabajo han sido financiadas

principalmente por préstamos del banco, y la línea actual de crédito permite a la empresa

pedir prestado hasta $240.000. Pero, de conformidad con las prácticas bancarias corrientes,

el convenio de préstamos exige que el préstamo bancario sea liquidado totalmente en cierta

9

fecha durante el año, en este caso en febrero de 1994.Una limitación a los precios de los

productos lácteos, sumado a costos más elevados, provocó una declinación del margen de

utilidad neta de Lácteos Alborada durante el último semestre de 1992 y durante la mayor

parte de 1993. No obstante, las ventas aumentaron durante estos años, debido al dinámico

programa de marketing de la empresa.

Cuando Visionario recibió una copia del último análisis computarizado de Machuca y

su tajante expresión de que el banco insistiría en el pago inmediato de todo el préstamo a

menos que Lácteos Alborada SA presentara un programa que mostrara como podría

mejorarse su mala situación financiera presente, Visionario trató de determinar que podría

hacerse. Rápidamente llegó a la conclusión de que el presente nivel de ventas no podía

continuar sin un incremento del préstamo bancario de $ 240.000.- a $ 340.000.- porque

deberían hacerse pagos de $ 100.000.- para la construcción de una ampliación de la planta

en enero de 1994. Aunque la empresa ha sido un buen cliente del banco Azapa durante 50

años, Visionario estaba preocupado de sí el banco continuaría ofreciendo la actual línea de

crédito, y con mayor razón si tenía que aumentar el préstamo insoluto. Visionario se sentía

especialmente turbado por la perspectiva de que el Banco Central restringió recientemente

el crédito bancario en un grado considerable, obligando al Banco Azapa a racionar el

crédito aún a sus mejores clientes.

Estado Resultado Lácteos Alborada 31/12/93

1992 1993

Ventas Netas 1.900.000 2.380.000

Costo de Ventas 1.350.000 1.900.000

Utilidad Bruta 550.000 480.000

Gastos de Adm. Y Ventas 198.000 204.000

Pérdida por deterioro de

inventarios

2.000 2.300

Depreciación 122.000 102.000

Gastos Varios 90.000 82.000

Amortización Gastos puesta en

marcha

1.500 1.700

Utilidad Antes de impuestos e

intereses

136.500 88.000

Gastos financieros 30.000 20.000

Utilidad antes de impuestos 106.500 68.000

Impuestos 50% 53.250 34.000

Utilidad Neta 53.250 34.000

Balance General Lácteos Alboreada 31/12/93

Activo 1992 1993

Caja 23.800 17.000

Cuentas por Cobrar 231.200 323.000

Inventarios 425.000 688.500

Total Act. Circulante 680.000 1.028.500

Terrenos y Edificios 108.800 102.000

Maquinarias 98.600 85.000

Gastos de puesta en marcha 6.800 5.100

Total Activos 894.200 1.220.600

Pasivos

Dctos. Por pagar, Banco 85.000 238.000

Ctas y dctos por pagar 129.200 255.000

Gastos acumulados por pagar 47.600 64.600

Total Pasivos Circulante 261.800 557.600

10

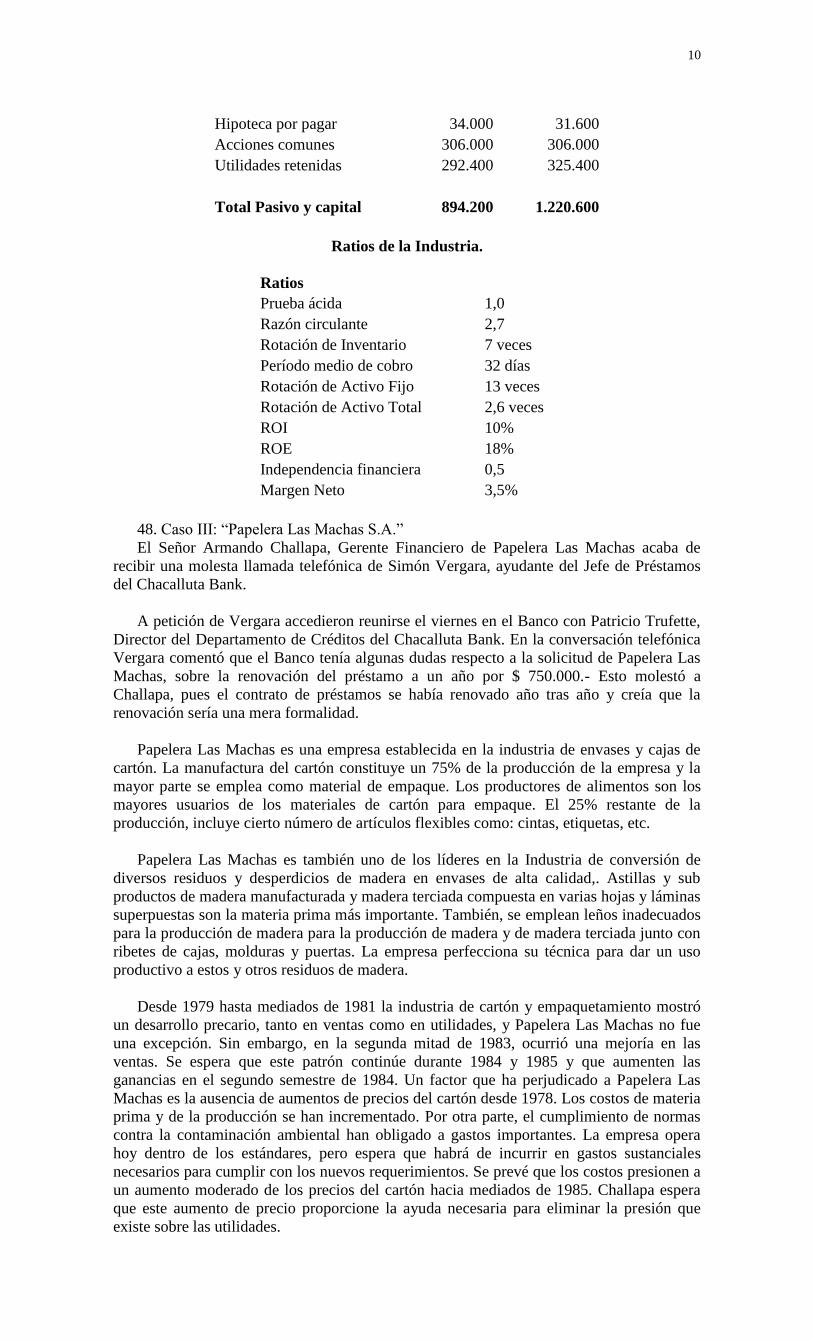

Hipoteca por pagar 34.000 31.600

Acciones comunes 306.000 306.000

Utilidades retenidas 292.400 325.400

Total Pasivo y capital 894.200 1.220.600

Ratios de la Industria.

Ratios

Prueba ácida 1,0

Razón circulante 2,7

Rotación de Inventario 7 veces

Período medio de cobro 32 días

Rotación de Activo Fijo 13 veces

Rotación de Activo Total 2,6 veces

ROI 10%

ROE 18%

Independencia financiera 0,5

Margen Neto 3,5%

48. Caso III: “Papelera Las Machas S.A.”

El Señor Armando Challapa, Gerente Financiero de Papelera Las Machas acaba de

recibir una molesta llamada telefónica de Simón Vergara, ayudante del Jefe de Préstamos

del Chacalluta Bank.

A petición de Vergara accedieron reunirse el viernes en el Banco con Patricio Trufette,

Director del Departamento de Créditos del Chacalluta Bank. En la conversación telefónica

Vergara comentó que el Banco tenía algunas dudas respecto a la solicitud de Papelera Las

Machas, sobre la renovación del préstamo a un año por $ 750.000.- Esto molestó a

Challapa, pues el contrato de préstamos se había renovado año tras año y creía que la

renovación sería una mera formalidad.

Papelera Las Machas es una empresa establecida en la industria de envases y cajas de

cartón. La manufactura del cartón constituye un 75% de la producción de la empresa y la

mayor parte se emplea como material de empaque. Los productores de alimentos son los

mayores usuarios de los materiales de cartón para empaque. El 25% restante de la

producción, incluye cierto número de artículos flexibles como: cintas, etiquetas, etc.

Papelera Las Machas es también uno de los líderes en la Industria de conversión de

diversos residuos y desperdicios de madera en envases de alta calidad,. Astillas y sub

productos de madera manufacturada y madera terciada compuesta en varias hojas y láminas

superpuestas son la materia prima más importante. También, se emplean leños inadecuados

para la producción de madera para la producción de madera y de madera terciada junto con

ribetes de cajas, molduras y puertas. La empresa perfecciona su técnica para dar un uso

productivo a estos y otros residuos de madera.

Desde 1979 hasta mediados de 1981 la industria de cartón y empaquetamiento mostró

un desarrollo precario, tanto en ventas como en utilidades, y Papelera Las Machas no fue

una excepción. Sin embargo, en la segunda mitad de 1983, ocurrió una mejoría en las

ventas. Se espera que este patrón continúe durante 1984 y 1985 y que aumenten las

ganancias en el segundo semestre de 1984. Un factor que ha perjudicado a Papelera Las

Machas es la ausencia de aumentos de precios del cartón desde 1978. Los costos de materia

prima y de la producción se han incrementado. Por otra parte, el cumplimiento de normas

contra la contaminación ambiental han obligado a gastos importantes. La empresa opera

hoy dentro de los estándares, pero espera que habrá de incurrir en gastos sustanciales

necesarios para cumplir con los nuevos requerimientos. Se prevé que los costos presionen a

un aumento moderado de los precios del cartón hacia mediados de 1985. Challapa espera

que este aumento de precio proporcione la ayuda necesaria para eliminar la presión que

existe sobre las utilidades.

11

Papelera Las Machas tiene relaciones con el Chacalluta Bank desde 1961. En 1972 la

empresa solicitó y recibió un préstamo de $ 500.000.- a un año y se convino en que el plazo

podría ampliarse a otro año, después de revisar y aprobar la situación financiera de la

empresa. Así éste ha proporcionado al Chacalluta Bank informes trimestrales y estados

financieros anuales, con el fin de renovar cada año el contrato. En 1976 el préstamo se

incrementó hasta $ 650.000.- y se ha renovado continuamente. A principios de 1984,

Papelera Las Machas solicitó una cantidad adicional de $ 100.000.- que el Chacalluta Bank

aprobó como préstamo separado.

El contrato vence el 15 de febrero, por ello, la semana del 17 de enero Challapa redactó

una solicitud de renovación y la envió junto con los estados financieros e información

complementaria a Simón Vergara. Los datos correspondientes a 1984 son preliminares pero

confiables respecto a los estados financieros.

Cuando Simón Vergara recibía la solicitud de Papelera Las Machas para la renovación

del crédito, siguió el procedimiento normal consistente en comparar los nuevos estados

financieros con los del año anterior y con los estándares de la industria. Un análisis

preliminar de la situación financiera de Papelera Las Machas reveló una situación que

Vergara juzgó necesitaba una investigación más profunda. Analizó los resultados con su

superior Patricio Trufette y este se mostró de acuerdo con la necesidad de un estudio más

acabado del estado financiero de Papelera Las Machas, antes de aprobar la renovación del

préstamo. Así Vergara llamó por teléfono a Challapa y le pidió que se presentara el viernes

para discutir la situación financiera presente y futura de la empresa.

Estado Resultado Papelera Las Machas al 31/12/84

1992 1993 1984

Costo de Ventas -17.501 -18.753 -21.345

Utilidad Bruta 4.452 4.356 3.867

Gastos Ventas -956 -1.001 -1.042

Gastos Administración -594 -626 -651

Ingresos de Operación 2.902 2.729 2.174

Dividendos ganados 9 19 12

Gastos financieros -418 -424 -431

Utilidad antes de impuestos 2.493 2.324 1.755

Impuestos -1.170 -1.092 -825

Utilidad Neta 1.323 1.232 930

Ratios de la Industria.

Ratios

Test ácido 1,0

Circulante 2,5

Período promedio de cobro 31 días

Rotación de Inventario 7,9 veces

Endeudamiento a Patrimonio 85%

Margen Neto 5,50%

ROI 9%

ROE 13%

Rotación de Activo Total 1,9 veces

Balance General Papelera Las Machas al 31/12/84

Activos 1982 1983 1984

Circulante

Caja y Banco 278 289 294

Ctas por Cobrar (neto) 1.297 1.383 1.425

Existencias

Prod. Terminado 1.093 1.021 1.135

12

Prod. Proceso 715 723 794

Materias Primas 1.092 1.463 1.658

Valores negociables 354 398 403

Gastos pagados por anticipado 331 378 418

Total Activo Circulante 5.160 5.655 6.127

Fijo

Edificios 4.524 4.561 4.630

Maquinarias y equipos 15.038 15.054 15.862

Depreciación acumulada -8.682 -8.839 -9.018

Bosques Madereros 923 905 963

Terrenos 859 872 843

Total Activo Fijo neto 12.662 12.553 13.280

Otros

Intangibles 62 83 56

Total Activos 17.884 18.291 19.463

Pasivos

1982

1983

1984

Pasivo Circulante

cuentas por pagar 1.038 1.296 1.585

Préstamo Bancario 650 650 750

Otros 1.385 526 532

Total Pasivo Circulante 3.073 2.472 2.867

Pasivo Largo Plazo

6,5% documentos no garantizados

pagaderos en 300,000 anualmente

desde 1985 a 1996 3.500 3.500 3.500

5,4% primera serie de bonos

hipotecarios garantizados,

pagaderos

en 70,000 desde 1983 a 1995 910 910 910

4,75% obligaciones subordinadas

convertibles pagaderos en 1999 2.147 2.147 2.147

Total Pasivo L/P 6.557 6.557 6.557

Patrimonio

Capital Pagado: 1,000,000 de

acciones,

valor a la par $3,15 3.150 3.150 3.150

Reservas de Capitalización 779 779 779

Utilidades acumuladas 4.325 5.333 6.110

Total Patrimonio 8.254 9.262 10.039

Total Pasivos y Patrimonio 17884 18291 19463

49. Caso IV: “Etcheverry S.A.”

La empresa Etcheverry S.A. dedicada a la producción y comercialización de calzado en

Santiago, está en un proceso de planificación, de tal forma que sus altos ejecutivos están

dedicados a elaborar planes, fijar objetivos y definir el curso de acción que debe seguir la

firma en los próximos diez años. Es así, que se han planteado diversas opiniones que van

desde ampliar el mercado a las ciudades más importantes del país como Concepción,

Valparaíso, Viña del Mar, La Serena y Antofagasta, en dónde se concentra una gran

cantidad de personas que constituye un mercado bastante atractivo.

La firma en los últimos años ha logrado aumentar el nivel de ventas aún considerando

que éste es un mercado altamente competitivo, tanto por calidad como por precios, lo cual,

13

hace que los márgenes de comercialización se debiliten, ya que los precios en este sector se

mantienen estables y los insumos que en parte son importados tienden al alza.

Recientemente trascendió de algunos personeros del Banco Central que pareciera

inminente una devaluación significativa, lo cual generó efectos sustantivos en el mercado

de capitales, sumados a medidas de control monetario que claramente apuntan a una

disminución de la cantidad de dinero que circula en la economía.

El actual Gerente de la empresa Sr. Crocró, cree necesario ampliar la capacidad de

producción, lo que implica renovar maquinarias que estén quedando obsoletas rápidamente

y que eventualmente terminarán haciendo poco competitiva a la firma. Naturalmente, que la

mayor producción exige aumentar la inversión del capital de trabajo, también a altos

niveles.

El sector financiero está exigiendo mayores restricciones para financiar y la

Superintendencia de Bancos e Instituciones Financieras está estudiando medidas que

tienden a restringir el accionar de los bancos y además, no se ha podido eliminar algunas

restricciones como los encajes a los flujos de capitales. El precio por acción ha disminuido

un 20% en los últimos dos meses sin que la firma haya reportado nueva información, lo

cual, hace difícil el financiamiento vía emisión y colocación de acciones.

La empresa opera en el mercado ya por 30 años en los cuales se ha ganado un gran

prestigio con sus clientes y agentes económicos con los cuales se relaciona. Gran parte de

este logro se debe al trabajo del dueño y actual presidente de la Compañía, que actualmente

se encuentra bastante complicado de salud, después de adquirir un mal progresivo que no

tiene recuperación.

El presidente de la firma, está confundido con todo lo que está sucediendo, y no tiene

aún una decisión tomada en cuánto a la nueva visión y comentó en una sesión de Directorio

que primero necesita un informe que le aclare cómo es la actual condición económica y

financiera de la firma y que además, le expliquen los hechos económicos que están

sucediendo y cómo afectan a la empresa. Usted, como Asesor Financiero deberá elaborar

dicho informe.

Balance general Etcheverry S.A. al 31/12/98

Activos 1994 1995 1996 1997 1998

Circulante

Caja 6.015 12.606 9.687 9.215 12.571

Valores negociables 26.119 64.577 48.472 11.418 7.519

Ctas por Cobrar 29.609 30.426 26.456 35.647 31.053

Existencias 31.756 38.794 53.657 53.524 56.521

Otros 7.515 4.481 6.923 17.799 9.470

Total Activo Circulante 101.014 150.884 145.195 127.603 117.134

Fijo

Planta y equipos (netos) 236.361 240.015 276.976 400.363 523.283

Inversiones y otros activos 33.290 32.355 34.181 37.562 29.818

Total Activos 370.665 423.254 456.352 565.528 670.235

Pasivos 1994 1995 1996 1997 1998

Circulante

Cuentas por pagar 18.644 31.857 37.480 36.709 44.343

Otros 31.689 50.389 41.360 33.598 59.816

Deuda Largo Plazo 70.879 64.800 60.026 143.828 212.717

Capital y reservas 213.204 238.669 261.811 302.411 322.373

14

Resultado ejercicio 36.249 37.539 53.675 48.982 30.986

Total patrimonio 249.453 276.208 315.486 351.393 353.359

Total Pasivos 370.665 423.254 456.352 565.528 670.235

Estado Resultado Etcheverry S.A. al 31/12/98

1994 1995 1996 1997 1998

Ventas 548.413 626.748 658.546 778.351 896.524

Costo Ventas -360.819 -422.490 -498.901 -619.949 -726.861

Margen Bruto 187.594 204.258 159.645 158.402 169.663

Gastos de Adm. Y Ventas -86.570 -95.462 -94.373 -100.932 -110.641

Resultado Operacional 101.024 108.796 65.272 57.470 59.022

Gastos Financieros -59.610 -57.047 -6.071 -7.857 -14.526

Otros Gastos -1.340 -2.420 -466 - -9.526

Otros Ingresos 2.572 4.599 6.218 8.013 1.484

Resultado Antes de Impuesto 42.646 53.928 64.953 57.626 36.454

Impuesto -6.397 -8.089 -9.743 -8.644 -5.468

Utilidad después de impuesto 36.249 45.839 55.210 48.982 30.986

Items Extraordinario - -8.300 -1.535 - -

Utilidad del ejercicio 36.249 37.539 53.675 48.982 30.986

Ratios de la Industria.

Ratio

Circulante 1,57

Acida 0,98

Caja 0,42

Rotación Inventario 12,11

Rotación de CxC 23,69

Rotación de CxP 17,87

Periodo Promedio Inventario 30,14

Periodo Promedio Cobro 15,41

Periodo Promedio de Pago 20,43

Independencia 0,60

Endeudamiento 0,40

Endeudamiento a patrimonio 0,69

Equilibrio Financiero 1,11

Margen Bruto 0,27

Margen Operacional 0,13

Margen Neto 0,05

ROE 0,12

ROI 0,18

Rotación activo Total 1,41

50. Caso V: “Más Fácil Dónde S.A.”

El Señor Firulito, Gerente de la Empresa Más Fácil Dónde dedicado a la producción y

comercialización de artículos de perfumería está algo preocupado, ya que en su última

visita al Banco, su ejecutivo de cuentas se mostró renuente a financiar futuros proyectos de

inversión aludiendo a que la firma aparentemente mostraba ciertas dificultades de orden

financiero y económico.

Esta firma tiene una trayectoria de 52 años en el mercado, tiempo en el cual ha

mantenido excelentes relaciones con el sistema financiero, con sus proveedores y con sus

trabajadores.

15

Hace cuatro años que fue reemplazado el Gerente de Finanzas por un profesional joven

con una visión aparentemente más dinámica que el anterior que había ostentado su cargo

por 24 años. La nueva administración marcó una línea muy agresiva de trabajo y generó

cambios importantes en el manejo financiero de la firma que parecían buenos para algunos

de los altos ejecutivos y discutibles para otros.

El mercado en el que se desenvuelve la empresa en el último trienio, ha incrementado

fuertemente su competencia por la entrada a este de una gran cantidad de firmas y la

economía ha prestado síntomas de contracción que pareciera que cada vez se han agudizado

más. El gobierno de turno ha incrementado el gasto fuertemente esperando que con esta

medida se active la economía, lo cual ha generado presión sobre las tasas de interés,

además, con los consecuentes efectos sobre el tipo de cambios.

Actualmente, el precio de cada acción de la Bolsa de Comercio de Santiago es de $ 13

¼ y el Directorio decidió en el último ejercicio disminuir el dividendo por acción de

manera drástica, lo cual, indudablemente generó expectativas en los inversionistas que

pareciera por un artículo publicado en El Mercurio de Santiago que se acepta como una

señal que la empresa está enviando.

Se está estudiando la posibilidad de contratar un gran número de vendedores, otorgar

mayores plazos de créditos, y grandes promociones de ventas por televisión y otros medios

de difusión, con lo cual, se cree que se incrementaría la venta de manera significativa ya

que la cobertura crecería tanto a nivel nacional como al extranjero en países tales como

Bolivia, Perú, entre otros. Actualmente, la capacidad instalada de la planta alcanza a cubrir

la demanda existente con la utilización del 95% de esta que pareciera estar al mismo nivel

tecnológico que el resto de sus competidores más cercanos y de tamaño similar y el número

de trabajadores del área de producción pareciera ser el óptimo para el nivel actual de

actividad.

El Gerente de Finanzas al conocer de los planes que tienen en mente los dueños, siente

la necesidad de entrar en un proceso de evaluación tanto de la posición económica como de

la financiera, de tal forma de establecer las debilidades y fortalezas que presenta

actualmente la firma, de tal forma de tener los argumentos necesarios para enfrentar y

orientar a sus superiores.

Balance General Más Fácil Donde al 31/12/98

Activos 1996 1997 1998

Circulante

Efectivo 76.250 72.000 40.000

Ctas por Cobrar 401.600 439.000 672.000

Inventario 493.000 794.000 1.270.000

Total Activos Circulante 970.850 1.305.000 1.982.000

Fijo

Terrenos y edificios neto 126.150 138.000 125.000

maquinaria neta 169.000 182.000 153.000

otros activos 74.600 91.000 82.000

Total Activo 1.340.600 1.716.000 2.342.000

Pasivo

Circulante

Ctas por pagar 171.100 368.800 679.240

Gtos acumulados 78.500 170.000 335.000

Total Circulante 249.600 538.800 1.014.240

Deuda largo Plazo 304.250 304.290 408.600

Capital común 575.000 575.000 575.000

Utilidades Retenidas 211.750 297.910 344.160

16

Total Pasivos 1.340.600 1.716.000 2.342.000

Estado Resultado “Más Fácil donde” al 31/12/98

1996 1997 1998

Ventas 4.135.000 4.290.000 4.450.000

Costo Ventas -3.308.000 -3.550.000 -3.560.000

Utilidad Bruta 827.000 740.000 890.000

Gastos Administración -318.000 -236.320 -256.000

Otros gastos operacionales -127.000 -159.000 -191.000

Utilidad antes de impuesto e

intereses

382.000 344.680 443.000

Intereses -64.000 -134.000 -318.000

Utilidad antes de impuesto 318.000 210.680 125.000

Impuesto -47.700 -31.602 -18.750

utilidad neta 270.300 179.078 106.250

Precio acción 48,250 25,500 13,125

Ratios de la Industria.

Ratio

Circulante 2,7

Acida 1,0

Rotación Inventarios 7,0

Rotación Ctas Pagar 11,0

Independencia 0,5

Margen Neto 0,035

ROI 0,14

ROE 0,18

Administración del Capital de Trabajo y Presupuesto de Capital.

51. La empresa ABC , dedicada a envasar caramelos , espera racionalizar su gestión de

aprovisamiento de embalajes ( cajas de cartón ) para los años venideros.

Durante el año que recién finaliza la empresa registro una demanda de 360.000

caramelos ( producto terminado ) . Para el que comienza , espera que sus ventas

aumenten en un 50% . Demanda dirigida a la empresa que está uniformemente

repartida durante los 360 días del año y cada caja de caramelos contiene 15

unidades de estos.

La empresa ha calculado que el costo de colocar un pedido a su proveedor , alcanza

a $ 15.000 independientemente de la cantidad pedida , mientras que mantener cada

caja en bodega le costará en promedio $30 al año.

Por lo alejado que se encuentra ABC de su proveedor de embalajes , obliga a ésta a

prever un plazo de 10 días para su aprovisionamiento .

La empresa considera pedir cada vez la misma cantidad , sin considerar hasta aquí

un stock de seguridad.

SE PIDE :

Teniendo en cuanta certeza en las hipótesis anteriores.

a.- Cantidad económica a pedir.

b.- ¿ Cual debería ser la frecuencia de aprovisionamiento sabiendo que la

demanda de caramelos no variará fundamentalmente.?

c.- Si la demanda de caramelos por ciclo de inventario se comportara de

la siguiente forma:

17

Consumo por ciclo Probabilidad de

ocurrencia

90.000 0.4

135.000 0.3

180.000 0.2

225.000 0.1

Por otro lado se sabe que el costo de mantener cada unidad de stock de seguridad

por ciclo de inventario es de $10 y el costo unitario de faltante es de $25 por unidad,

determine el stock de seguridad óptimo.

52. Se han establecido las sgtes. relaciones para los costos de compra y almacenaje de

los inventarios para la empresa “ Pucha que es fácil S.A “

- Los pedidos pueden hacerse en múltiplos de 100 unidades.

- Las necesidades para el año son 300.000 unidades ( use año de 50 semanas)

- El precio de compra por unidades $ 3

- El costo de administración es 25 por 100 del precio de compra de los bienes

- El costo por pedido es $ 20.00

- Las existencias de seguridad deseadas son de $ 10.000 unidades ( Disponibles

inicialmente)

SE PIDE:

a.- Calcular el lote económico de compras

b.- Calcular el numero óptimo de pedidos que deben hacerse.

53. La compañía de Botes de aluminio utiliza 40.000 unidades anuales de una materia

básica . Suponiendo que los costos de pedido de la empresa son de $ 250 por pedido

y que el costo de mantener en inventario una unidad es de $ 1.50 por año . Calcular

los valores de las sgts. variables para montos de pedidos de 40.000 , 8.000 , 4.000 ,

2.000 , 1000 unidades:

a.- Número de pedidos por año.

b.- Costo anuales de pedidos

c.- Inventario promedio

d.- Costo anual de mantenimiento de inventario

e.- Costo total.

54. La compañía panamericana de pinturas utiliza 60.000 galones de pigmento , el costo

de almacenar un galón en bodega alcanza $ 1 por año , en tanto que el costo fijo

para pedir el pigmento es de $ 200 . La empresa utiliza el pigmento a un ritmo

constante durante todo el año.

a.- Calcular la compra más económica

b.- Calcular el costo total del programa que sugiere el LEC

c.- Determinar el numero de pedidos se sugieren en este programa. Si el

numero es fraccional , determinar el mejor plan de pedidos

utilizando pedidos totales.

d.- Suponiendo que tome 20 días recibir un pedido una vez que este ha sido

colocado , determinar el pto. de reorden de pedido en términos de

galones de pigmento.

55. La Cia . de señuelos para pesca marítima esta considerando ampliar su política de

créditos de 30 a 60 días . Actualmente la empresa vende 150.000 señuelos a razón

de $ 3 cada uno. El plazo promedio de ctas. por cobrar es de 40 días , las cuentas

incobrables son de 0.5% , el costo variable por unidad de $ 2.3 y el costo promedio

por unidad de $ 2.6 . Se espera que el cambio en el periodo de crédito eleve las

ventas a 170.000 unidades , aumente la estimación de ctas. incobrables al 2% y

aumente el periodo medio de cobros a 72 días. Suponiendo que la empresa tenga el

rendimiento necesario en la inversión del 18%, ¿ Se recomendaría este cambio?

56. ¿ Cuales podrían ser algunas de las debilidades presentadas por el modelo del lote

económico de compras.

18

57. Si la demanda de un producto se reparte uniformemente durante el año y , siendo

esta igual a 8.201 unidades al año , para una empresa que tiene un costo por pedido

de $ 200 y un costo anual de almacenaje de $ 20 por unidad.

a.- ¿ Cual será la cantidad óptima de pedido ?

b.- ¿ Cual será el costo total del inventario mínimo ?

c.- ¿ Cada cuanto tiempo deberán realizarse los pedidos ?

d.- Si la empresa tiene que soportar un tiempo de entrega de 2 días . ¿ Cuantas

unidades deberán quedar en stock al realizar el pedido?

58. Vostick Filter es un distribuidor de filtros de aire para tiendas minoristas.

Compra sus filtros a diversos fabricantes . Los filtros se compran en lotes de 1000 y

colocar cada pedido cuesta $ 40 . La demanda en las tiendas minoristas es de 20.000

filtros mensuales y el costo de mantener existencia es de $ 0.1 por filtro , por mes.

SE PIDE

a.- ¿ Cual es la cantidad óptima que se debe pedir con respecto a tantos tamaños

de lotes?

b.- ¿ Cual seria la cantidad optima que debería pedirse si el costo de mantener

existencia fuera de $ 0.05 por filtro por mes?

c.- ¿ Cual seria la cantidad óptima que se podría pedir si el costo de colocar un

pedido fuera de $ 10 ?

59. UD. dispone de la siguiente información :

- ventas $ 2.4 millones

- precio $10

-Costo variable $ 8

-Período promedio de cobro 45 días

- Incobrabilidad actual 45

-Costo de oportunidad 255

Se proponen dos estrategias mutuamente excluyentes a seguir :

ESTRATEGIA A :

Ofrecer un descuento del 4% que tendrá los sgts. efectos :

- Disminución del periodo promedio de cobro en 15 días

- El descuento será adoptado por el 40% de los clientes ( en volumen de

ventas)

- Disminución dela incobrabilidad al 1 %

ESTRATEGIA B:

Ampliar el plazo de crédito de 30 a 60 días con lo cual se esperan los sgts. efectos:

- Aumento del periodo medio de cobro en 30 días , para clientes nuevos o

antiguos

- Aumento de la incobrabilidad al 8% para clientes nuevos

- Aumento de las ventas de un 30%

ANALICE LA DOS PROPUESTAS ANTERIORES Y DETERMINE SI ES O NO

CONVENIENTE SEGUIR LAS CONDICIONES ACTUALES O IMPLANTAR

ALGUNA DE LAS ESTRATEGIAS.

60. La empresa “ AQUÍ NO SONAMOS S.A.” presenta la siguiente información:

- ventas anuales a crédito $ 20.000.000

- periodo promedio de cobro de 45 días

- incobrabilidad 1%

- condiciones de venta , 45 días neto

- margen bruto 30%

- Total egresos anuales $ 15.000.000

- Inventario promedio valorado $ 2.000.000

- Retorno exigido sobre inversión adicional en cuentas por cobrar 10%

- Retorno exigido sobre inversión adicional en inventario 12%

- Compras a crédito anuales 70% de la venta

19

- Cuentas por pagar promedio valoradas $ 1.000.000

Esta sociedad tiene 2 estrategias para la gestión de crédito y cobranza que debe

evaluar, para escoger la que le aporte mayor beneficio.

ESTRATEGIA 1:

“ Liberar los patrones de crédito y ampliar el plazo del mismo con lo cual , se

esperan los sgts. efectos:

- Aumento del 25% de las ventas

- Aumento del periodo promedio de cobro en 15 días

- Aumento de la incobrabilidad al 4% ( solo clientes nuevos)

- El tiempo de permanencia en la bodega de los inventarios crecerá en 20 días

ESTRATEGIA 2:

“ Cambiar las condiciones de venta ofreciendo un descuento de 4/5 neto 45 con lo

cual se esperan los sgts . resultados:

- Disminución en el periodo promedio de cobro de 45 a 30dias

- El descuento será aprovechado por el 40% de los clientes

- La incobrabilidad disminuye a 0.5%

Supuestos : Considere un año comercial , Asuma que el total de egresos anuales no

cambia independientemente de la política aplicada.

61. Dados los sgts. datos actuales de la empresa “ voy a repetir S.A.”

-ventas $ 4.2 millones

-periodo promedio de cobro 90 días

-incobrable 4%

-precio $ 200

-Cantidad 21.000 unidades

-Costo variable 70% de la venta

-Costo de oportunidad 18%

Se pretende aplicar una política cuyos efectos serán los sgts.:

- Disminución de la incobrabilidad al 1%

- Periodo promedio de cobro 60 ds

- Gastos de cobranza $ 25.000

- Cantidad 18.900 unids

- Precio $200

- Ventas$ 3.780.000

¿resulta conveniente la aplicación de la política ?

62. Si el numero de días de demora en la entrega de inventario crece , entonces aumenta

el costo de oportunidad del efectivo.

63. Siempre un mayor periodo medio de inventario disminuye el costo de oportunidad

del efectivo.

64. La Empresa “DONDE LO HE VISTO”, le proporciona los siguientes antecedentes :

Costo Total de Pedido del Inventario Optimo $ 6.000

Punto de Reorden 282 Unidades

Tiempo entre pedidos 8 días

Demora en la llegada del pedido desde la colocación de la orden hasta la recepción

de las mercaderías : 3 días (Tiempo de demora)

El proveedor sugiere a la empresa realizar los pedidos cada 3 días, en caso de

hacerlo no existiría demora en la llegada de éste.

Basado en los antecedentes anteriores, la empresa le solicita a Ud. que indique, ¿

Cuánto dinero debería regalarle el proveedor a la empresa, para que ésta quede

indiferente frente a la oferta ?

20

65. La empresa “ NO LO VOY A SACAR S.A. “ , cuenta con la sgte. información :

- Ventas $ 6.000.000

- Periodo de permanencia en bodega es de 50 días

- A los proveedores se paga en promedio cada 60 días.

- La empresa tiene una rotación de caja de 14

- Caja mínima actual $ 266.538.-

Para modificar su actual situación , Ud. toma 3 medidas :

1ª Implanta nuevo proceso de producción

2º Aplica una política de crédito

3º Realiza nuevas negociaciones con proveedores.

Todo lo anterior tiene como consecuencia que los gastos anuales se incrementan en

un 12.1% y las ventas en 2,3 millones, además , se decrementan las ctas. por cobrar

promedio en 1,3% y las deudas con proveedores , específicamente , por cada $ 100

que incluye la cta. proveedores , se reduce en $ 6, conjuntamente con la caída del

inventario promedio a 2/3 del actual.

¿ Conviene realizar estas tres medidas ? ¿ Por qué ?

NOTA :

- Margen bruto 40%

- Compras al crédito 40% de las ventas

Estos últimos no se modifican por las medidas tomadas

Para valores monetarios, sin decimales

Para valores distintos a los monetarios aproxime con 2 decimales.

Utilice año comercial de 365 dias

66. ¿ En que forma afectan las Condiciones de Crédito y Políticas de Crédito y

Cobranza el nivel mínimo de Caja para las operaciones que la empresa necesita ?

67. Considerando que siempre es preferible tener más dinero que menos, una empresa

debe tratar de poner en ejecución una política que aumente el Monto de Caja para

las operaciones que necesita. Comente.

68. Dada la siguiente información, extraída del Balance al 31.12.94

Cuentas por Cobrar 5.000.000

Est.Deudas Incob. (250.000)

Inventario 1.000.000

Cuentas por Pagar 0

Maquinarias 1.500.000

INFORMACION ADICIONAL

- Margen Bruto 30%

- Ventas Totales Anuales $ 10.000.000 (10% Contado; 90% crédito)

- Durante el año se castigaron el 60% de las cuentas estimadas incobrables al

31.12.94, el 40% restante fue cobrada durante el año de análisis. Quedaban

pendientes de cobro el 10% de las Cuentas por Cobrar existentes a la fecha

del Balance (31.12.94), y el 40% de las Ventas a crédito realizadas durante

1995.

Nota : Dentro del 90% cobrado por concepto de Cuentas por Cobrar

Existentes a la Fecha del Balance, está incluído el cobro de las Estimadas

Incobrables.

69. Centrar la estructura de capitalización en financiamientos blandos, tiene siempre un

efecto positivo sobre la liquidez(aumenta), pero la rentabilidad esperada disminuirá

significativamente.

21

70. Si la razón precio/utilidad promedio de las acciones que se transan en bolsa disminuye

fuertemente, debiera generar una gran disminución del saldo promedio de dinero que

mantienen las empresas en cuenta corriente y por lo tanto, disminuirá el costo de

oportunidad del efectivo.

71. La empresa "BIC S.A.", distribuidora de lápices para dibujo técnico, enfrenta un

consumo anual de 300.000 unidades, el precio al cual compra cada lápiz a su

proveedor "Pentel S.A." es de $3 por cada lápiz. El costo que tiene realizar un

pedido a este proveedor es de $20 por pedido. Además la empresa enfrenta un costo

de mantenimiento de inventario por lápiz y por año de un 25% del precio de

compra.

Se pide:

Cantidad económica de compra.

Costo total del inventario mínimo.

Punto de reorden si se sabe que "Pentel S.A." demora un día en la entrega del

pedido.

Si "Pentel S.A." ofreciera un descuento del 0.1%, pero con la condición que "Bic

S.A." compre una cantidad de 5.000 lápices. ¿Será conveniente aceptar el

descuento?.

72. Si la empresa "Carrot" entrega la siguiente información respecto a su producto

estrella, que posee un ciclo de inventario de 10 días:

Consumo/periodo

30 días

Probabilidad

150 0.04

200 0.08

250 0.2

300 0.36

350 0.2

400 0.08

450 0.04

Costo Faltante Unitario: $5,21

Costo de mantenimiento por unidad y por año: $10

Cantidad económica de compra (Q*): 300 unidades

Consumo Anual: 3.600 unidades.

Costo de Pedido: $125.

Determinar el nivel de inventario de seguridad óptimo.

73. La administración de la empresa "Abatec", que comercializa insumos para

computadores, está tratando de determinar su nivel de stock de seguridad óptimo de

computadores en razón a la incertidumbre asociada con la demanda de equipos y al

tiempo de espera de la adquisición de sus insumos. "Abatec" tiene un tiempo normal

de entrega de insumos por parte de su proveedor de 2 días. Sin embargo, recientes

circunstancias han forzado a la administración a revisar este tiempo de entrega, las

coclusiones de sus estudios se entregan en la siguiente tabla:

Tiempo de Entrega 1 día 2 días 3 días

Probabilidad 0.2 0.6 0.2

En lo que respecta a la demanda por computadores, esta presenta el siguiente

comportamiento:

Cantidad demandada 100 200 300 400 500

Probabilidad 0.1 0.2 0.4 0.2 0.1

Abatec tiene como política corporativa colocar las ordenes de compra al final del 8º día. Si

la firma posee un inventario inicial de 200 equipos y un costo de escasez de $10 por equipo

22

faltante, además de un costo de mantenimiento unitario por ciclo de $2. Detrmine el

inventario de seguridad óptimo.

74. Usted posee dos alternativas de inversión que representa en la siguiente tabla:

Flujo por año Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Tasa Retorno

Proyecto A -180.000 50.000 70.000 60.000 100.000 150.000 15%

Proyecto B -350.000 200.000 150.000 100.000 80.000 50.000 20%

Proyecto C -450.000 80.000 120.000 100.000 100.000 50.000 9%

Evalue cada proyecto de acuerdo a los siguientes criterios:

Periodo de Recuperación (no descontado y descontado)

VAN

TIR

75. Considere la información respecto a un poryecto:

Inversión inicial:

Concepto Costo Valor Residual Vida útil

Maquinarias $10.000 0 10 años

Terrenos $4.000

Galpón $8.000 0 20 años

Capital de Trabajo $5.000

Vida económica del proyecto: 5 años

Tasa de impuesto a la renta: 15%

Método de depreciación: lineal.

Ingresos del proyecto:

Año 1 2 3 4 5

Cantidad 1.000 1.500 2.000 2.000 2.000

Precio 150 170 190 200 240

Costos del poryecto:

Costos variables: $30 por unidad

Costos fijos: $20.000 anuales

Liquidación de los activos:

Concepto Precio de venta

Maquinarias $7.000

Terrenos $4.000

Galpón $3.000

Financiamiento:

El proyecto se financiará en un 75% con deuda a 5 años pagadera en 5 cuoats iguales

anuales vencidas al 8%. Los dueños exigen a su inversión una rentabilidad del 20%.

Determine los flujos de caja neto con sin efecto financiamiento, VAN y TIR.

76. Determine los flujos de caja neto del proyecto, VAN Y TIR con efecto

financiamiento si la inversión inicial se compone de la siguiente forma:

Concepto Valor Libro Vida ütil Valor Residual Precio Venta

Maquinarias 800.000 8 años 0 500.000

Galpón 1.500.000 10 años 0 750.000

Terrenos 1.000.000 1.000.000

Edificios 400.000 10 años 0 100.000

Capital de Trabajo 900.000

23

Concepto 1 2 3 4 5

Unidades 1.500 1.800 2.000 1.900 1.700

Precio 1.600 1.900 2.100 2.100 1.800

Cto fijo 350.000 350.000 350.000 350.000 350.000

Cto variable 300 300 330 350 380

El proyecto se financiará en un 70% con deuda la cual es cancelada en 4 cuotas iguales

vencidas con 1 año de gracia con interés del 7% anual. Los dueños exigen a su inversión

una rentabilidad del 20%, el método de depreciación es lineal y la tasa de impuesto a la

renta es del 15%.

77. Si se posee la siguiente información:

Año 0 1 2 3

Poyecto A -17.500 10.500 10.500

Proyecto B -17.500 7.000 7.000 8.313

K= 10%, A y B son mutuamente excluyentes.

Calcular el VAN si:

Los proyectos no se pueden repetir.

Los proyectos si se pueden repeitr.

Los proyectos se pueden repetir infinitas veces.

78. Considere la siguiente información:

Proyecto Inversión Flujo Anual

A -400.000 121.347

B -250.000 74.523

C -350.000 102.485

D -300.000 85.470

E -100.000 23.742

Vida económica de todos los poryectos: 5 años

k=10%

Los proyectos son independientes.

Restricción presupuestaria: $600.000.

Se pide calcular el índice de deseabilidad (ID) de cada proyecto, buscando aquella

combinación de proyectos que maximice el VAN y el ID.

79. Comente

a) Si el número de días de demora en la entrega de inventario crece, entonces

aumenta el costo de oportunidad del efectivo

b) Considerando que siempre es preferible tener más dinero que menos, una empresa

debe tratar de poner en ejecución una política que aumente el Monto de Caja para

las operaciones que necesita. Comente.

80. La empresa Trivialidad S.A desea racionalizar su gestión de inventario para lo cual,

cuenta con la siguiente información:

Ventas en unidades año 1997 : 1.800.000

Precio esperado año 1998 : $ 100

Costo de pedido unitario para el año 1998 : $ 38.400

Costo total del inventario : $ 1.152.000

Inventario inicial : 0

Inventario final deseado : 0

Se espera para este año un incremento en las ventas del 20%

Asuma para todos los efectos un año de 360 días

Saldo inicial de la cuenta proveedores: $ 2.160.000

24

Determine:

a) Cual es el número de días de demora en la entrega si el punto de reorden es de 30.000

unidades.

b) Como Trivialidad S.A. es una empresa comercial que compra productos terminados

para la venta, considere la siguiente información además de la ya entregada y

determine la pérdida de oportunidad del efectivo:

Condiciones de compra : 72 días

Egresos en el año independiente del pago a proveedores: $ 30.000.000

Política de ventas : Todo a crédito a 48 días

Saldo inicial de cuentas por cobrar: 50% del saldo al 31/12/98

Costo alternativo : 20%

Precio al que compra la empresa cada unidad de inventario : $ 20

Asuma que la firma mantiene en promedio valorado, los saldos al 31/12/1998 salvo

para aquellos casos en que cuente con la información.

81. Considere los siguientes antecedentes del año 1992:

Gastos Trimestrales:

Variable

Sueldo y Salarios $ 500.000

Mantención $ 100.000

Lubricantes y otros $ 150.000

Fijos Gastos Administrativos $ 400.000

Arriendo $ 300.000

Depreciación $ 250.000

Amortización Intangibles $ 200.000

La cifra de ventas del año 1992 para la empresa alcanzó un total de $ 7.000.000 netas, de

las cuales un 70% fue crédito. Al inicial de análisis el balance mostraba los siguientes

saldos para las cuentas que se indican:

Caja $ 4.200.000

Cuentas pro cobrar $ 800.000

Inventarios $ 1.600.000

Cuentas por pagar $ 200.000

Por otro lado, se sabe que la empresa recibió el año 1992 por concepto de cobro a clientes

la suma de $ 2.000.000. Al 31 de diciembre de 1992 la firma adeudaba a los proveedores

un total de $ 700.000. También se conoce el margen bruto de la empresa que es de 30% y

que en el año, las compras a crédito de inventarios fueron de $ 1.400.000 el primer

semestre y de $ 2.600.000 en el año, las compras a crédito de inventarios fueron de $

1.400.000 el primer semestre y de $ 2.600.000 en el segundo semestre.

Considerando un costo de oportunidad de la firma del 20% determine la mínima pérdida de

oportunidad del efectivo.

Notas Haga un análisis anual

Considere como saldo promedio, los saldos al 31 de diciembre de 1992

Suponga que el año tiene 360 días

Para trabajar, considere IVA (18%)

25

82. Dados los siguientes antecedentes de inversión “ME PARECE CONOCIDO”:

Vida útil

Inventario Inicial

Terreno $ 400.000

Galpón $ 1.000.000 10

Máquina 1 $ 2.000.000 20

Máquina 2 $ 6.000.000 15

Capital de trabajo $ 600.000

Los activos fijos son depreciados linealmente

Ventas proyectadas

1 1.000 unidades

2 1.200 unidades

3 1.600 unidades

4 1.900 unidades

5 2.000 unidades

El precio por unidad de producto será:

1 2 3 4 5

1.000 1.500 2.000 800 1.400

Costos variables unitarios

1 2 3 4 5

200 300 200 450 250

Costos fijos $ 100.000 anuales

Información Adicional

La inversión se financia 75% con préstamo Bancario pagadero en 4 cuotas anuales

iguales vencidas al 8% de interés y el resto con patrimonio, los dueños exigen 15%

sus aportes.

El proyecto tiene una vida económica de 5 años

La tasa del impuesto a la renta es 15%

Al finalizar el quinto año se venden los siguientes activos:

Galpón en $ 400.000

Máquina 2 en $ 2.600.000

Terreno en $ 450.000

Máquina 1 en $ 1.000.000

Se pide:

Calcular el V.A.N. con y sin efecto financiamiento

83. La empresa de relojes Catio S.A. posee la siguiente información:

Precio de Venta: $ 200 Incobrables: 5%

Unidades Vendidas: 35.000 Gastos de Cobranza: $ 0.25 por peso que se cobra

Margen Bruto: 30% Costo de Oportunidad: 15%

Condiciones de venta: 90 días Todas las ventas son al crédito

Estrategia 1: Reducción de las unidades vendidas a 20.000; reducción de su plazo de cobro

en 30 días; reducción de sus incobrables en 3%.

Estrategia 2: Enviar sus cuentas por cobrar a un factoring que cobra una tasa de descuento

de 4%.

26

Determine si es conveniente llevar a cabo las estrategias.

84. La empresa HYUT está analizando la posibilidad de iniciar un conjunto de nuevos

proyectos en este año, los flujos esperados de éstos son los siguientes:

Proyecto 1:

MES 0 1 2 3 4 5

FLUJO -250.000 150.000 380.000 350.000 200.000 230.000

Proyecto 2:

MES 0 1 2 3 4

FLUJO -300.000 260.000 280.000 330.000 120.000

Proyecto 3:

MES 0 1 2 3

FLUJO -150.000 100.000 90.000 300.000

Proyecto 4:

MES 0 1 2 3 4 5

FLUJO -500.000 250.000 480.000 760.000 530.000 360.000

Proyecto 5:

MES 0 1 2 3 4 5

FLUJO -350.000 260.000 410.000 280.000 160.000 200.000

La empresa exige a este tipo de proyectos un retorno del 2% mensual, debiéndose

analizar la factibilidad de cada proyecto. Para financiar los proyectos elegidos la empresa

consta con una restricción presupuestaria, la cual depende de los ingresos que obtenga por

la venta de acciones y un bono.

El bono es emitido por un valor de $ 520.000 el cual se espera vender en el mercado

de capitales al 85% del valor par, con respecto a las acciones estas son emitidas por un

monto de 3.500 acciones a un precio por cada acción de $ 120, las cuáles, se esperan

colocar al 90% del valor par.

Presupuesto Maestro.

En cada caso calcular de acuerdo con la información adicional los siguientes presupuestos:

ventas, cobranza, producción, uso de materias primas, compras de materias primas pago de

materia prima, MOD, CIF, Inventario Final de Mat. Primas, Iva, PPM, Inventario Final de

Productos terminados, costo de ventas, etc. Además proyectar el flujo de caja, estado de

resultado y balance general.

85. Caso I: “Lagos y Lavín Asociados S.A.”

Balance General al 31/12/99

Activo Pasivo

Circulante Circulante

Caja 150.000 Ctas Pagar 850.000

Ctas Cobrar 1.250.000 Préstamo por Pagar -

EDI - IVA DF 120.000

Prod. Terminados 100.000 Provisión impto renta 550.000

Mat. Primas 50.000 PPM por pagar 30.000

PPM 100.000

IVA CF 88.000 Deuda Largo Plazo 1.520.000

Fijo Capital 930.000

Terreno 1.500.000 Utilidades retenidas 310.000

27

Edificio y

Maquinaria

1.350.000

Dep. Acumulada -310.000

Otros 32.000

Total Activos 4.310.000 Total Pasivos 4.310.000

Información adicional

1. Los precios de ventas netos son los siguientes:

enero: $ 1.500; febrero: $ 2.000; marzo: $ 1.800; abril: $ 2.500; mayo: $ 2.300;

junio: $ 1.700.

2. Las unidades vendidas son:

enero: 950; febrero: 900; marzo: 900; abril: 850; mayo: 870; junio: 930.

3. El PPM equivale al 2% de las ventas y se debe cancelar al mes siguiente de

provocada la venta.

4. El contador de la firma estableció con certeza que el impuesto a la renta que se

deberá cancelar asciende a la suma de $ 400.000.- y se deberán imputar los PPM

efectuados hasta el 31 de diciembre de 1999.

5. Los saldos mínimos de caja que se deben mantener son:

Enero: $ 150.000.-; febrero: $ 190.000.-; marzo: $ 180.000.-; abril : $ 200.000.-;

mayo: $ 170.000.-; junio : $ 190.000.-

6. La cobranza se hace 40% al contado, 30% a 30 días, 20% a 60 días y 10% a 90 días.

La estimación de deudores incobrables equivale al 5% de las ventas y se reconoce

como incobrables a los 90 días otorgado el crédito.

7. El inventario inicial de materias primas es de 200 unidades y se estima conveniente

mantener al final de cada mes los siguientes saldos de materia prima:

Enero: 150; febrero: 180; marzo: 200; abril: 190; mayo: 180; junio: 190.

Por cada unidad de producto terminado se usan 3 unidades de materia prima.

8. Las compras de materia prima se cancelan la mitad al contado y la mitad a 30 días, y

se espera pagar los siguientes precios netos:

Enero: $ 350; febrero: $ 400; marzo: $ 420; abril : $ 370; mayo: $ 350; junio: 410.-

9. El inventario inicial de productos terminados al 31 de diciembre de 1999 es de 125

unidades y se estima conveniente mantener al final de cada mes los siguientes

inventarios de productos terminados:

Enero: 350; febrero: 300; marzo: 320; abril: 330; mayo: 310; junio: 300.

10. El sistema de valorización de materias primas es FIFO, para la determinación del

costo unitario de materias primas use precio promedio.

11. Cada producto terminado requiere de 6 horas de mano de obra directa, cuyo valor

por hora es de $ 200.

12. Los gastos indirectos de fabricación son los siguientes:

CIF ENERO FEBRERO MARZO ABRIL MAYO JUNIO

Variable 160.000 180.000 200.000 210.000 190.000 180.000

Fijo 20.000 20.000 20.000 20.000 20.000 20.000

Los CIF no incluyen depreciación, la depreciación por concepto de edificios y

maquinarias ascienden a un mundo mensual de $ 10.000.-

13. La asignación al costo de productos terminados se efectúa bajo el criterio del

número de horas de mano de obra directa y el sistema de costeo es por absorción.

14. La empresa está analizando la posibilidad de iniciar un nuevo proyecto en el mes de

marzo con una inversión inicial de $ 500.000.- y con los flujos esperados

siguientes:

MES 0 1 2 3 4 5

FLUJO -500.000 250.000 480.000 760.000 530.000 360.000

La empresa exige a este tipo de proyectos un retorno del 20%, debiéndose analizar

la factibilidad del proyecto. Si el proyecto es deseable su inversión inicial se debe

financiar en un 60% a través de una emisión debenture emitidos por valor de $

375.000, la cual se espera vender en el mercado de capitales al 80% del valor par,

28

esta emisión consiste sobre en un pago al vencimiento correspondiente al capital

más los intereses generados durante el plazo de esta que es de 24 meses

considerando que la tasa de interés que se emite es del 10%.

El porcentaje restante (40%) se financia con la emisión de 2.000 acciones,

las cuáles, se esperan colocar al 90% del valor par. El total de las acciones son

colocadas en el mes de marzo.

15. Para cubrir sus necesidades financieras de corto plazo, el primer día hábil de cada

mes, la empresa puede pedir al Banco créditos de corto plazo. Si el último día del

mes la empresa tiene excedentes de caja entonces procederá a amortizar la parte de

la línea de crédito que esté vigente, pagando en primer lugar intereses y destinando

la diferencia (sí la hubiere) a amortización de deuda.

Los intereses no pagados al término de un período se capitalizan y pasan a formar

parte de la deuda de la empresa. Los créditos que se producen por el uso de la línea

de crédito con que cuenta la empresa generan un interés del 3% mensual (i = 3%)

16. La deuda de largo plazo corresponde a un préstamo financiero que se obtuvo con

vencimiento de 2 años hace 14 meses y paga un interés del 4% mensual (i = 4%) y

se paga con cuotas iguales vencidas.

17. Los terrenos se venderán en su totalidad a un valor de $ 1.700.000.- en el mes de

mayo.

18. Las cuentas por cobrar y cuentas por pagar del 31/12/99 se cobrarán (se recupera el

100%) y cancelarán en su totalidad respectivamente del mes de enero.

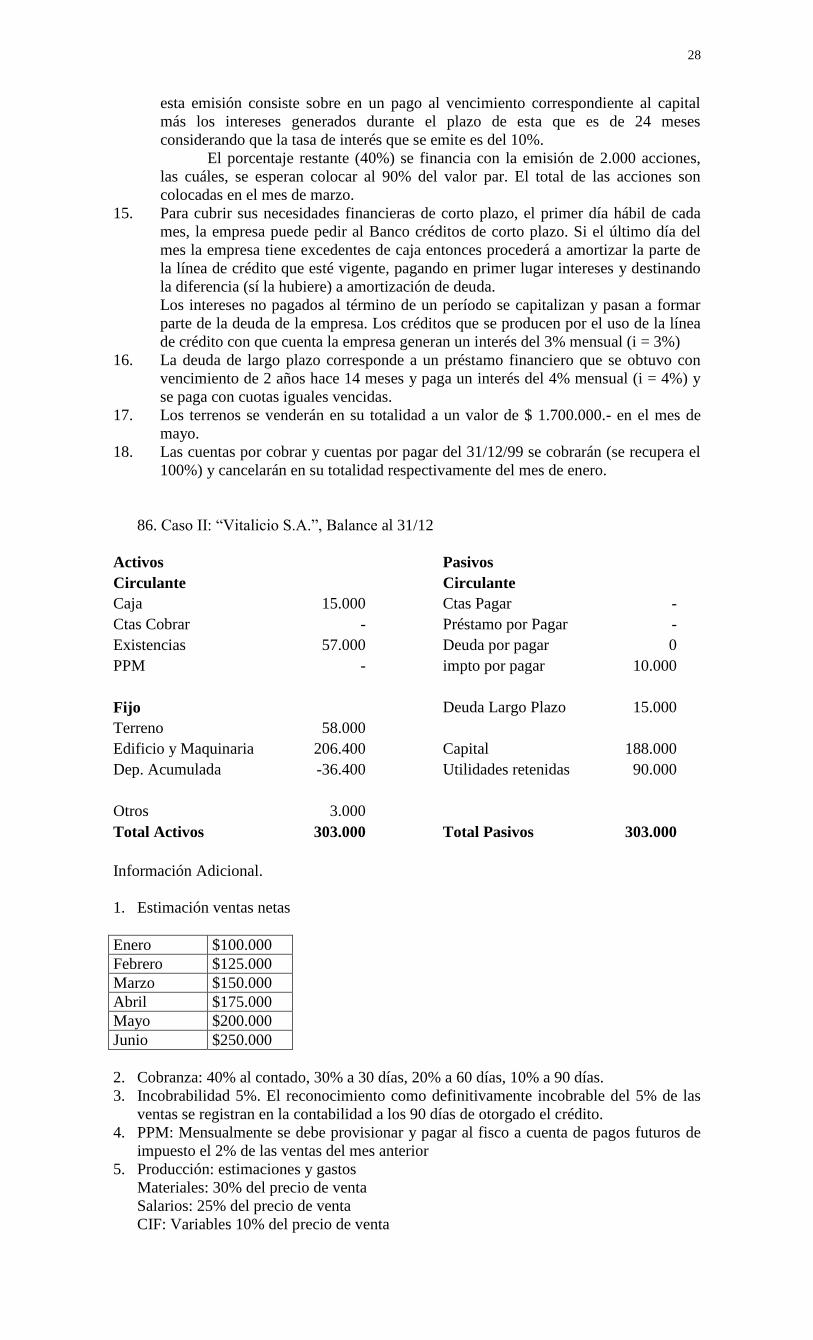

86. Caso II: “Vitalicio S.A.”, Balance al 31/12

Activos Pasivos

Circulante Circulante

Caja 15.000 Ctas Pagar -

Ctas Cobrar - Préstamo por Pagar -

Existencias 57.000 Deuda por pagar 0

PPM - impto por pagar 10.000

Fijo Deuda Largo Plazo 15.000

Terreno 58.000

Edificio y Maquinaria 206.400 Capital 188.000

Dep. Acumulada -36.400 Utilidades retenidas 90.000

Otros 3.000

Total Activos 303.000 Total Pasivos 303.000

Información Adicional.

1. Estimación ventas netas

Enero $100.000

Febrero $125.000

Marzo $150.000

Abril $175.000

Mayo $200.000

Junio $250.000

2. Cobranza: 40% al contado, 30% a 30 días, 20% a 60 días, 10% a 90 días.

3. Incobrabilidad 5%. El reconocimiento como definitivamente incobrable del 5% de las

ventas se registran en la contabilidad a los 90 días de otorgado el crédito.

4. PPM: Mensualmente se debe provisionar y pagar al fisco a cuenta de pagos futuros de

impuesto el 2% de las ventas del mes anterior

5. Producción: estimaciones y gastos

Materiales: 30% del precio de venta

Salarios: 25% del precio de venta

CIF: Variables 10% del precio de venta

29

Fijos: $48.000 por semestre (incluye 1.000 mensual por depreciación)

Gastos de ventas: 10% del precio de venta

GAV variables 8% del precio de venta

GAV fijos: $7.000 mensual

6. Compras de materiales: de acuerdo con la información entregada por el depto de

producción para cumplir satisfactoriamente con los requerimientos de producción que

permitan satisfacer las ventas esperadas, se plantea el siguiente plan de compras:

Compras netas:

Enero $40.000

Febrero $38.000

Marzo $43.000

Abril $56.000

Mayo $58.000

Junio $79.000

7. Pago de materiales: 50% al contado, el resto a 30 días.

8. Impuestos: los impuestos devengados durante el año se cancelan en el mes de Abril,