Idiomas

Páginas

Jurídico

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

1

UNIVERSIDAD

CENTRAL DEL

ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS

CARRERAS DE: INGENIERÍA EN

FINANZAS

GUÍA

METODOLÓGICA DE

ORIENTACIÓN PARA

EL EXAMEN

COMPLEXIVO

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

2

QUITO, OCTUBRE DE 2015

Econ. René Puga Rosero MBA.

Decano de la Facultad de Ciencias Económicas de la Universidad Central del

Ecuador.

Lcdo. Bayardo Tobar, MSc.

Sub Decano de la Facultad de Ciencias Económicas de la Universidad Central del

Ecuador.

Comisión Especial de Examen Complexivo

Econ. Lenin Tobar, MSc. Director Carrera de Finanzas

Dr. Raúl Gordón, MSc. Coordinador de la UTE (Unidad de Titulación

Especial)

Dr. Javier Andrade, MSc. Experto Metodológico

Ing. Mario Pazmiño Experto Informático

Expertos de los componentes comunes de la Carrera de Finanzas

COMPONENTES

SUBCOMPONENTES

1. TEORÍA

ECONÓMICA

1.1 Microeconomía: Econ. RIVADENEIRA ROBERTO

1.2 Macroeconomía: Econ. CAMACHO FRANCISCO

1.3 Política Económica: Econ. TAFUR MARCO

2. INSTRUMENTAL 2.1 Estadística: Ing. SANCHEZ MARIELA

2.2 Matemática: Dr. PUMISACHO ORLANDO

2.3 Finanzas Básicas : Ing. BARREIROS RUBÉN

Elaborado por: Comisión Especial Examen Complexivo de la Facultad de Ciencias Económicas

Expertos de los componentes de especialidad de la Carrera de Finanzas:

CARRERA DE FINANZAS

COMPONENTES SUBCOMPONENTES

3. INSTRUMENTOS

FINANCIEROS

3.1 Contabilidad y Auditoría: Ing. VILLACRESES MAGDALENA

3.2 Legislación Societaria, Financiera y Tributaria: Econ. BUITRON CARLOS

3.3 Riesgos y Seguros: Ing. ROJAS MAURICIO

4.GESTIÓN

FINANCIERA

4.1 Finanzas Corporativas: Ing. SARAVIA FRANKLIN

4.2 Presupuestos: Ing. QUITO SALOMON

4.3 Diseño y Evaluación de Proyectos: Econ. PRADO IVÁN

Elaborado por: Expertos/as de la Carrera de Finanzas

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

3

1. Presentación ............................................................................................. 7

2. El examen ................................................................................................ 9

2.1 Definición. ..................................................................................................................... 9

2.2 Objetivo. ........................................................................................................................ 9

2.3 Población objetivo. ........................................................................................................ 9

2.4 ¿Qué y cómo se evalúa? ................................................................................................ 9

2.4.1 Tipos de reactivos. ........................................................................................... 10

2.5 Perfil de Egreso de la Carrera de FINANZAS: ............................................................... 13

3. Componentes y subcomponentes de la evaluación ........................................... 13

3.1. COMPONENTES COMUNES DE LA FACULTAD DE CIENCIAS ECONÓMICAS .................... 14

3.1.1 Componente 1: Teoría Económica ...................................................................... 14

Subcomponente 1.1: Microeconomía ..................................................................................... 15

Resultados del aprendizaje. .................................................................................................... 15

Temas de estudio. ................................................................................................................... 15

Ejemplo.................................................................................................................................... 16

Subcomponente 1.2: Macroeconomía .................................................................................... 18

Resultados del aprendizaje ..................................................................................................... 18

Temas de estudio: ................................................................................................................... 18

Ejemplo.................................................................................................................................... 20

Subcomponente 1.3 Política Económica ................................................................................. 22

Resultados del aprendizaje ..................................................................................................... 22

Temas de estudio .................................................................................................................... 22

Ejemplo.................................................................................................................................... 23

3.1.2 Componente 2: Insrumental ................................................................................ 25

Subcomponente 2.1: Estadística ............................................................................................. 25

Resultados del aprendizaje ..................................................................................................... 26

Temas de estudio .................................................................................................................... 26

Ejemplo.................................................................................................................................... 26

Subcomponente 2.2: Matemáticas ......................................................................................... 28

Resultados del aprendizaje: .................................................................................................... 28

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

4

Temas de estudio: ................................................................................................................... 28

Ejemplo.................................................................................................................................... 29

Subcomponente 2.3: Finanzas Básicas .................................................................................... 30

Resultados del aprendizaje ..................................................................................................... 30

Temas de estudio .................................................................................................................... 31

Ejemplo.................................................................................................................................... 32

3.2. COMPONENTES DE ESPECIALIDAD ................................................................................... 33

CARRERA DE FINANZAS ......................................................................................... 33

3.2.1. Componente 3 Instrumentos financieros ...................................................... 33

Subcomponente 3.1 Contabilidad y auditoría. ....................................................................... 34

Resultados del aprendizaje ..................................................................................................... 35

Temas de estudio .................................................................................................................... 35

Ejemplo.................................................................................................................................... 37

Subcomponente 3.2 legislación Societaria, Financiera y Tributaria. ...................................... 38

Resultados del aprendizaje ..................................................................................................... 38

Temas de estudio .................................................................................................................... 38

Ejemplo.................................................................................................................................... 45

Subcomponente 3.3 Riesgos y Seguros ................................................................................... 46

Resultados del aprendizaje ..................................................................................................... 46

Temas de estudio .................................................................................................................... 46

Ejemplo.................................................................................................................................... 46

3.2.2. Componente 4 Gestión financiera ................................................................ 47

Subcomponente 4.1 Finanzas Corporativas ............................................................................ 48

Resultados del aprendizaje ..................................................................................................... 49

Temas de estudio .................................................................................................................... 49

Ejemplo.................................................................................................................................... 51

Subcomponente 4.2 Presupuestos ......................................................................................... 52

Resultados del aprendizaje ..................................................................................................... 52

Temas de estudio .................................................................................................................... 53

Ejemplo.................................................................................................................................... 54

Subcomponente 4.3 Diseño y evaluación de proyectos. ........................................................ 55

Resultados del aprendizaje ..................................................................................................... 56

Temas de estudio .................................................................................................................... 56

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

5

Ejemplo.................................................................................................................................... 57

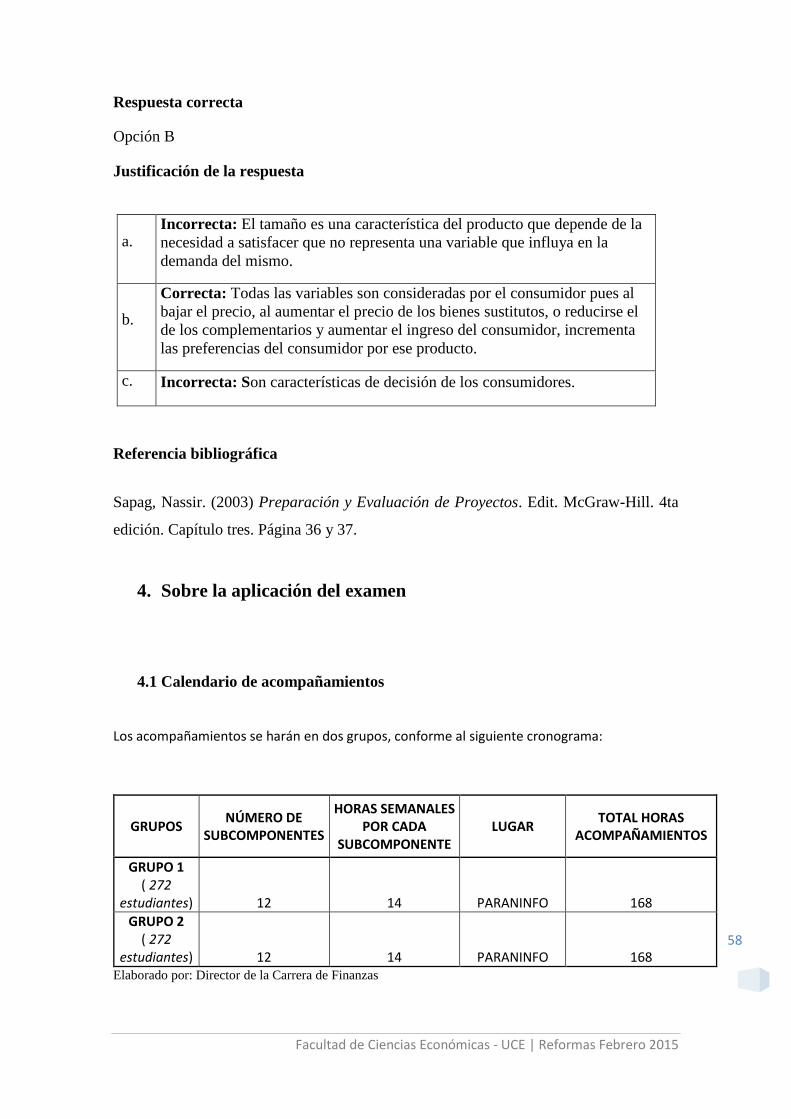

4. Sobre la aplicación del examen ................................................................... 58

4.1 Calendario de Aplicación ............................................................................................. 71

4.2 Hoja de respuestas ..................................................................................................... 71

5. Examen complexivo de gracia ..................................................................... 72

6. Referencias Bibliográficas .......................................................................... 72

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

6

Señores estudiantes

La Facultad de Ciencias Económicas en virtud de los requisitos de titulación

establecidos en el Art. 21 y la disposición transitoria Quinta del Reglamento de Régimen

Académico Codificado presenta a ustedes el examen complexivo como una modalidad de

titulación para los estudiantes que terminaron su ciclo de estudios el mismo que guarda

correspondencia con los resultados de aprendizaje definidos en el perfil de egreso de los

estudiantes de las carreras de Economía, Finanzas y Estadística de la Facultad de Ciencias

Económicas,

Para acompañar su proceso de preparación, se cuenta con la participación de

expertos académicos de la Facultad, que han elaborado la presente guía metodológica de

orientación, donde se describen los componentes, subcomponentes, ejemplos e

indicaciones generales referentes al examen complexivo.

Durante el proceso, la comisión de examen complexivo realizará un

acompañamiento permanente a través de reuniones de trabajo y de comunicaciones

escritas y virtuales.

Atentamente,

Econ. René Puga Rosero.

Decano de la Facultad de Ciencias Económicas.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

7

1. Presentación

El artículo 84 de la Ley Orgánica de Educación Superior (LOES), establece que: “Los

requisitos de carácter académico y disciplinario necesarios para la aprobación de cursos

y carreras, constarán en el Reglamento de Régimen Académico, en los respectivos

estatutos, reglamentos y demás normas que rigen al Sistema de Educación Superior”.

En el marco del cumplimiento del Reglamento de Régimen Académico Codificado

aprobado por el Pleno del Consejo de Educación Superior CES mediante Resolución

RPC-SE-13-No.051-2013, de veintiuno de noviembre de dos mil trece, el artículo 23

describe las opciones de Titulación en los programas de especialización.- “(…) Se

consideran trabajos de titulación en la especialización, los siguientes: análisis de casos,

proyectos de investigación y desarrollo, productos o presentaciones artísticas, ensayos y

artículos académicos o científicos, meta análisis, estudios comparados, entre otros de

similar nivel de complejidad.

En el caso de que el estudiante no opte por los trabajos de titulación indicados en el

inciso que precede, podrá rendir un examen complexivo, siempre que el programa lo

contemple”.

La disposición Transitoria Quinta del Reglamento de Régimen Académico

Codificado expresa que:

“QUINTA.- Las normas para la titulación hasta que se constituyan las unidades de

titulación son las siguientes:

a) Desde la entrada en vigencia del presente reglamento, las IES1 tienen un plazo máximo

de 18 meses para organizar e implementar una unidad de titulación especial para todas

las carreras y programas vigentes, cuyo diseño deberá poner en conocimiento del CES.

Esta unidad además de un examen complexivo de grado contemplará al menos una

opción de trabajo de titulación de aquellas contempladas en el presente Reglamento. En

el caso de optar por el examen complexivo, la asistencia a las asignaturas o cursos que

incluya esta unidad de titulación especial, será opcional para los estudiantes.

b) Quienes finalizaron sus estudios a partir del 21 de noviembre de 2008 podrán titularse

bajo las modalidades que actualmente ofertan las IES, en el plazo máximo de 18 meses

1 Instituciones de Educación Superior

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

8

a partir de la vigencia del presente Reglamento, las IES deberán garantizar la calidad

académica del trabajo presentado y que el estudiante culmine su proceso de titulación en

el indicado plazo. No se podrán agregar requisitos adicionales de graduación que no

hubiesen sido contemplados en el plan de estudios de la carrera o programa, al momento

del ingreso del estudiante.

c) En el caso contemplado en el párrafo anterior los estudiantes podrán acogerse a las

nuevas modalidades de graduación si la IES hubiere conformado la respectiva unidad de

titulación.

d) Una vez cumplido el plazo máximo de 18 meses los estudiantes deberán

obligatoriamente titularse con una de las modalidades establecidas en el presente

Reglamento.

e) Los estudiantes que hayan finalizado sus estudios antes del 21 de noviembre de 2008,

deberán aprobar un examen complexivo o de grado articulado al perfil de una carrera o

programa vigente o no vigente habilitada para registro de títulos. En caso que la carrera

o programa ya no sea ofertada por la IES, el estudiante podrá homologar estudios en

una carrera o programa vigente, de conformidad con lo establecido en el presente

Reglamento, antes de la realización del correspondiente examen de grado. A partir del

21 de mayo de 2015 estos estudiantes deberán acogerse a la disposición general cuarta

del presente Reglamento". (Reforma al Reglamento de Régimen Académico Codificado

mediante Resolución RPC-SO-13-No.146-2014)

El examen complexivo o de grado como modalidad de titulación es un examen

que guarda correspondencia con los resultados de aprendizaje definidos en el perfil de

egreso de los estudiantes. Una definición de resultados de aprendizaje indica que son “los

enunciados acerca de lo que se espera que el estudiante sea capaz de hacer, comprender

y/o sea capaz de demostrar una vez terminado un proceso de aprendizaje”. (Kennedy,

2007:19).

La finalidad del examen complexivo es la demostración de las capacidades del

estudiante para resolver problemas haciendo uso creativo y crítico del conocimiento, por

tanto debe demostrar dominio teórico-metodológico para hacer propuestas prácticas del

conocimiento para la resolución de problemas de la ciencia y la profesión.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

9

En este sentido, la Facultad de Ciencias Económicas utilizó una metodología para

la construcción del examen complexivo en base a documentos, elaborados en la

Universidad Central del Ecuador, otros documentos nacionales e internacionales sobre

metodologías de elaboración de preguntas de examen, junto a ella se consideró los perfiles

de egreso y los sílabos relacionados con los componentes comunes y los componentes

profesionales determinados en cada unidad académica.

La construcción del examen complexivo es producto de un proceso técnico y

metodológico en donde se ha considerado un equipo de profesionales expertos de cada

una de las carreras y especialistas en evaluación.

2. El examen

2.1 Definición.

Es un instrumento estandarizado, construido, validado y contextualizado en la

realidad de las carreras o programas de la Facultad de Ciencias Económicas. Los

reactivos (preguntas, problemas, situaciones y/o afirmaciones) fueron producidos luego

de un análisis del perfil de egreso2 vigente, que es el conjunto de resultados de

aprendizaje desarrollados en cada una de las carreras.

2.2 Objetivo.

Evidenciar los resultados de aprendizaje logrados por los estudiantes mediante la

resolución de problemas de la profesión en su formación académica.

2.3 Población objetivo.

En forma obligatoria los estudiantes idóneos que hayan finalizado sus estudios antes

del 21 de noviembre de 2008. De manera opcional los estudiantes idóneos que finalizaron

sus estudios a partir del 21 de noviembre de 2008 de las carreras de la Facultad Ciencias

Económicas.

2.4 ¿Qué y cómo se evalúa?

2 Se considera perfil de egreso al conjunto de resultados de aprendizaje.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

10

Se evalúan los resultados de aprendizaje logrados por los estudiantes tomando en

cuenta aspectos cognitivos, actitudinales y principalmente procedimentales. La

evaluación se realiza mediante pruebas de base estructurada a través de reactivos de

opción múltiple con cuatro opciones (A, B, C, D), los niveles taxonómicos que se

utilizaron para la elaboración de reactivos son los niveles de comprensión y aplicación

de la taxonomía de Bloom (1956) y por ser una modalidad cuya finalidad es la titulación

tendrán una dificultad media y alta.

El día de la evaluación se entregará un cuadernillo con el banco de reactivos

correspondiente y una hoja de respuestas. Posteriormente en los laboratorios de

informática designados para el efecto, se realizará la calificación respectiva y entrega de

resultados.

2.4.1 Tipos de reactivos.

El instrumento de evaluación utiliza cuatro tipos de reactivos de selección múltiple con

cuatro opciones. Los reactivos de selección múltiple son:

De respuesta única, que se desarrollan en torno a una idea, situación o problema.

Cada reactivo consta de un enunciado y cuatro opciones de respuesta, de las cuales

solo una completa correctamente el enunciado o resuelve el problema planteado.

En algunas secciones de la evaluación, varios reactivos comparten un contexto o

situación común que aporta elementos para la resolución de los problemas

particulares planteados en cada reactivo individual.

De respuesta única o reactivo simple

Base o enunciado del

reactivo.

La planeación y el presupuesto. Ventajas y limitaciones

Instrucción

(cada reactivo tiene solo

una instrucción)

Un plan presupuestario reemplaza a los planes

administrativos de la gerencia

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

11

Opciones

(Solo una completa

correctamente el enunciado o

resuelve el problema planteado).

a. En determinadas circunstancias

b. No puede reemplazar a las acciones de la gerencia,

pues sirve de guía a la administración

c. Debe siempre reemplazar a los planes gerenciales

d. Los administradores creen que el presupuesto es una

camisa de fuerza

Opción correcta

De relación de columnas donde se debe encontrar, entre las opciones, la que

contiene la combinación correcta entre dos o más listados, de las cuales solo una

completa correctamente el enunciado o resuelve el problema planteado.

De relación de columnas

Base o

enunciado del

reactivo.

Están obligados a emitir y entregar comprobantes de venta todos los

sujetos pasivos de impuestos, a pesar de que el adquirente no los

solicite. Dicha obligación nace con ocasión de la transferencia de

bienes aun cuando se realicen a título gratuito o de cualquier otra

prestación de servicios

Instrucción Relacione: Qué comprobante de venta corresponde su emisión y

aplicación?

CONCEPTOS

Comprobantes de venta y

Documentos

complementarios

DEFINICIÓN

Utilidad del comprobante de

venta / Documentos

complementarios

1. Facturas a) Emitirán para anular

operaciones, aceptar

devoluciones y conceder.

2. Notas de Venta -RISE- b) Estos documentos se

utilizaran únicamente en

transacciones con

consumidores finales.

3. Liquidaciones de compras

de bienes y prestación de

servicios

c) Se emitirán para el cobro de

intereses de mora y para

recuperar costos y gastos.

4. Tiquetes emitidos por

máquinas registradoras

d) Se emitirán y entregarán por

los sujetos pasivos en

adquisiciones: De servicios

prestados en el Ecuador o en el

exterior por personas naturales

no residentes en el país.

5. Notas de crédito e) Cuando se realicen

operaciones de exportación.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

12

6. Notas de débito f) Emitirán y entregarán

exclusivamente los

contribuyentes inscritos en el

Régimen Simplificado.

Opciones

a) 1e, 2f, 3d,4b,5a,6c

b) 1a, 2d, 3c, 4b,5a, 6c

c) 1d, 2c, 3e, 4a ,5f,6d

d) 1e, 2a, 3d, 4b,5a,6f

Opción correcta

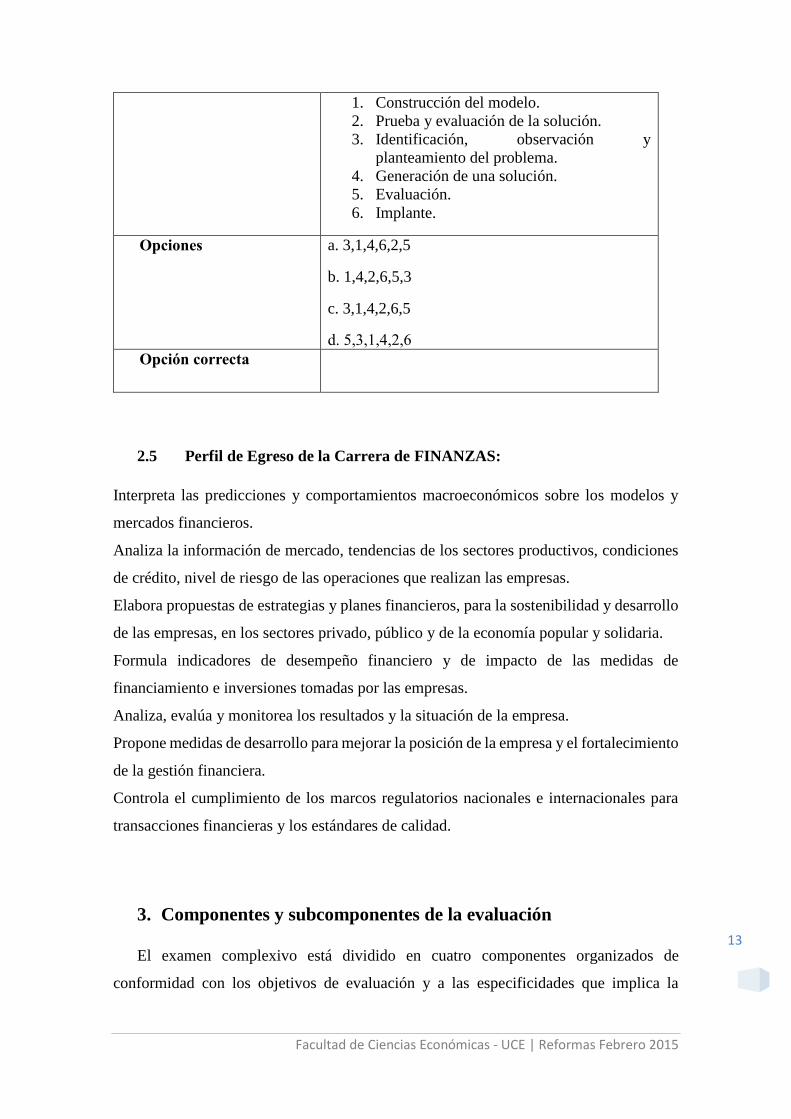

De ordenamiento o jerarquización

Frola P. y Velásquez, J. (2011) expresan que:

Este formato de reactivo se caracteriza por ofrecer al examinado una lista de

elementos o datos, a los cuales debe dar un orden específico de acuerdo con el

criterio (cronológico, lógico, evolutivo, inductivo, deductivo, por rangos, por

complejidad etc.) que se indica en las instrucciones y en la base. Para regular el

número de elementos a ordenar, se sugiere no emplear menos de cinco ni más de

siete. Cabe recomendar este tipo de reactivos cuando los contenidos se desprendan

de un objetivo de aprendizaje en el que la conducta esperada en el estudiante es la

discriminación, ordenamiento, establecimiento de secuencia, pasos de un

procedimiento, etapas subsecuentes u otra operación similar. Con este tipo de

reactivos es posible explorar aprendizajes de distintos niveles como el de

aplicación (como cuando se pide el ordenamiento de elementos utilizando ciertos

principios generales cuyo conocimiento se quiere poner a prueba: ordenar, según

su momento de aparición, una serie de productos.(P.38-39)

De ordenamiento o jerarquización

Base o enunciado del

reactivo.

Dentro del fundamento teórico de Investigación

Operativa, se debe conocer cuáles son las etapas

generales del proceso de solución de problemas

Instrucción Ordene, en forma correcta las etapas del proceso

de solución de problemas de Investigación de

Operaciones.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

13

1. Construcción del modelo.

2. Prueba y evaluación de la solución.

3. Identificación, observación y

planteamiento del problema.

4. Generación de una solución.

5. Evaluación.

6. Implante.

Opciones

a. 3,1,4,6,2,5

b. 1,4,2,6,5,3

c. 3,1,4,2,6,5

d. 5,3,1,4,2,6

Opción correcta

2.5 Perfil de Egreso de la Carrera de FINANZAS:

Interpreta las predicciones y comportamientos macroeconómicos sobre los modelos y

mercados financieros.

Analiza la información de mercado, tendencias de los sectores productivos, condiciones

de crédito, nivel de riesgo de las operaciones que realizan las empresas.

Elabora propuestas de estrategias y planes financieros, para la sostenibilidad y desarrollo

de las empresas, en los sectores privado, público y de la economía popular y solidaria.

Formula indicadores de desempeño financiero y de impacto de las medidas de

financiamiento e inversiones tomadas por las empresas.

Analiza, evalúa y monitorea los resultados y la situación de la empresa.

Propone medidas de desarrollo para mejorar la posición de la empresa y el fortalecimiento

de la gestión financiera.

Controla el cumplimiento de los marcos regulatorios nacionales e internacionales para

transacciones financieras y los estándares de calidad.

3. Componentes y subcomponentes de la evaluación

El examen complexivo está dividido en cuatro componentes organizados de

conformidad con los objetivos de evaluación y a las especificidades que implica la

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

14

formación de los profesionales en las carreras de Ciencias Económicas. Dos componentes

comunes y dos componentes de especialidad.

UNIDAD DE TITULACIÓN

COMPONENTES N° REACTIVOS PORCENTAJE

COMPONENTES COMUNES 24 40%

COMPONENTES DE

ESPECIALIDAD

36 60%

3.1. COMPONENTES COMUNES DE LA FACULTAD DE CIENCIAS

ECONÓMICAS

COMPONENTES SUBCOMPONENTES NÚMERO DE

REACTIVOS

PORCENTAJE

1. TEORÍA ECONÓMICA 1.1 Microeconomía

9 reactivos

15% 1.2 Macroeconomía

1.3 Política Económica

2. INSTRUMENTAL

2.1 Estadística

15 reactivos

25% 2.2 Matemática

2.3 Finanzas Básicas

Elaborado por: Comisión Especial Examen Complexivo de la Facultad de Ciencias Económicas

3.1.1 Componente 1: Teoría Económica

Identifica y compara la pertinencia de los objetivos e instrumentos de política económica

según varios contextos macroeconómicos y de desarrollo: clásico, keynesiano; de

economía pequeña – con control y sin de capitales, y economía grande; de bajo y rápido

crecimiento; de bienestar y desarrollo humano.

Distingue e interpreta varias estrategias de desarrollo desde el ámbito conceptual,

instrumental y empírico reconociendo el debate entre proposiciones ortodoxas y

heterodoxas principalmente en el contexto de los problemas fundamentales de la

economía en desarrollo.

Diseña y evalúa proyectos de inversión en el marco de la planificación para el

desarrollo, las dinámicas locales y territoriales, de los desafíos del medio ambiente y en

contexto socioeconómicos como los de economía social y solidaria.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

15

Interpreta el funcionamiento de nuevas formas de organización, de producción, de

distribución vinculados al desarrollo local y territorial identificando líneas de políticas de

desarrollo.

Identifica los problemas del comercio exterior, las inversiones y los servicios en

el marco de funcionamiento de la economía internacional y en el contexto del Plan

Nacional del Buen Vivir, referenciando sus aspectos teóricos en instrumentales

relevantes.

Subcomponente 1.1: Microeconomía

La microeconomía tiene que contribuir a generar valor agregado en los procesos

productivos y promover la transferencia e innovación tecnológica, para que no sigamos

produciendo y exportando únicamente materias primas, comodities, como se lo ha hecho

en los últimos decenios, sino que el país pueda exportar productos con alto valor agregado

y componentes tecnológicos, para lo cual se requiere profesionales altamente calificados

y competentes mediante el diseño de políticas públicas, que reconocen al ser humano

como sujeto y fin con propuestas de política económica para consolidar un sistema

económico, justo, democrático, productivo, solidario y sostenible, que fomente la

participación y el control social.

Resultados del aprendizaje.

El estudiante al aprobar la asignatura será competente para plantear soluciones

propositivas a los problemas que se presentan en las organizaciones y en los mercados en

base las principales teorías y modelos microeconómicos que explican los fenómenos que

se producen de la interacción de los agentes económicos.

Temas de estudio.

TEMA BIBLIOGRAFIA

1. Teoría del Consumidor

a. Preferencias y Utilidad. Axiomas, tipos de

preferencias, curvas de indiferencia, tasa

marginal de sustitución.

b. Restricción presupuestaria. Propiedades

c. Elección óptima, condición de equilibro

y

x

y

X

Umg

Umg

P

P

X

Y

1) Varian , Hal R. Ejercicos de

Microeconomia Intermedia. Antoni

Bosch Editor, S.A., 2011

. Cap. 3 – 4 – 5 – 6 – 16

2) Teoría Micro y Macroeconómica.

Ec. René Puga Rosero y Ec. Pablo

Zambrano Pontón. Tema 5:

Aplicaciones de los instrumentos de

Oferta y Demanda. Páginas 148-157

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

16

d. La demanda del consumidor. Curva de

demanda y curva de Engel, tipos de

bienes.

e. La demanda del Mercado.

f. Elasticidades

2. Teoría del Productor

a. Función de producción.

i. Análisis de corto plazo (Pmg, Pme,

Etapas de la función de producción,

rendimientos y ley de rendimientos

marginales decrecientes)

ii. Análisis de largo plazo (isocuantas,

rendimientos a escala)

b. Función de costos

iii. Análisis de corto plazo (Cmg, Cme,

CV, CVme, función de oferta, punto

de cierre)

iv. Análisis de largo plazo (economías de

escala)

c. Función de costos v función de

producción

v. Condición de optimización

y

x

Pmg

Pmg

r

W

K

L

vi. La oferta en el largo plazo en

competencia perfecta (Cmg = Img)

1) Varian , Hal R. Ejercicos de

Microeconomia Intermedia. Antoni

Bosch Editor, S.A., 2011

. Cap. 17 – 18 –19 – 20 – 21

Teoría Micro y Macroeconómica. Ec.

René Puga Rosero y Ec. Pablo

Zambrano Pontón. Tema 6: Teoría de

la Producción. Páginas 164-184

(incluyendo los Ejercicios de

Autocomprobación y sus

correspondientes resoluciones).

NOTA.- Esto es lo mínimo que debería manejar un economista.

Ejemplo

Tema

Elasticidades y Teoría del consumidor

Formato

Cuestionamiento directo

Pregunta

La Utilidad Total se define por la siguiente función: 𝑈 = 𝑓(𝑋), el cual explica como la

utilidad total evoluciona a medida que aumenta el consumo de un bien específico (X).

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

17

Dicho comportamiento se ilustra también en el gráfico adjunto. ¿En qué nivel de consumo

del bien X se genera un aporte nulo a la utilidad total?

Opciones de respuesta.

a. En X1; donde 𝜕𝑈/𝜕𝑋 > 0

b. En X2; donde 𝜕𝑈/𝜕𝑋 = 0

c. En X3; donde 𝜕𝑈/𝜕𝑋 < 0

d. Cuando el consumo es cero.

Respuesta Correcta.

Opción B

Justificación de la respuesta.

a.

Incorrecta. La pendiente en este punto es mayor a cero (positiva), por tanto,

este punto no se convierte en el punto de inflexión; es decir, la aportación que

se genera a la utilidad total en este punto, con la última unidad consumida, es

positiva. Por consiguiente, la última unidad consumida para llegar a un nivel

de consumo X1 generó aporte a la utilidad total.

b.

Correcta. Ya que la variación generada en la utilidad total, con la última

unidad consumida para llegar al nivel de consumo X2, es de cero. Esto se

observa al ser un punto de inflexión; es decir, al momento en que la derivada

de la utilidad total con respecto a X es igual a cero (𝜕𝑈/𝜕𝑋 = 0).

c.

Incorrecta. La pendiente en este punto es menor a cero (negativa), por tanto,

tampoco este punto es el de inflexión. No obstante, en este nivel de consumo,

la última unidad consumida para llegar a X3 generó desmedro dentro de la

utilidad total.

d Incorrecta. Por defecto, al plantearse a la opción (b) como respuesta correcta

esta opción queda invalida

Utilidad

Bien X X1 X2 X3

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

18

Referencia bibliográfica.

Zambrano Pontón, Pablo (2012). Microeconomía. Editorial Killari. (pág.157-160).

Subcomponente 1.2: Macroeconomía

Con el estudio de macroeconomía, se identifica y estudia las principales variables

agregadas, y sus interrelaciones, que permite conocer y analizar el funcionamiento del

sistema de producción de un país, desde una perspectiva agregada, global o total.

Dotar al estudiante de conocimientos a fin de que, identifique, describa, analice e

interprete los diferentes enfoques sobre la relación e interrelación de las variables

macroeconómicas, con un enfoque de modelos funcionales, con razonamiento creativo y

propositivo.

Resultados del aprendizaje

Una vez concluida la materia el estudiante utiliza los conocimientos teóricos para

conocer, interpretar el comportamiento macroeconómico, analizar los efectos sobre los

mercados de bienes y servicios; y, mercados financieros, realizar diagnósticos sobre la

situación del país y contar con elementos para proponer lineamientos de política macro-

económica.

Temas de estudio:

TEMA BIBLIOGRAFIA

1) VARIABLES Y AGREGADOS

MACROECONÓMICOS

1.1 El Producto Interno Bruto PIB:

Métodos de cálculo. Diferencia entre el

PIB Nominal y el PIB Real.

1.2 El Producto Nacional Bruto PNB.

Método de cálculo. Diferencia entre el

PIB y el PNB.

1.3 Del PIB al Ingreso Personal

Disponible.

1.4 Variables Reales y Nominales

1.5 Interpretación de la Evolución de

las variables macroeconómicas

Boletín de Estadística Mensual Banco

Central del Ecuador

BLANDCHARD y PEREZ, Teoría y

Política Macroeconómica con

Aplicaciones a América Latina 2011

PUGA René y ZAMBRANO Pablo.

Teoría Micro y Macroeconómica.

Primera Edición. 2009

DORNBUSCH Rudiger, FISCHER

Stanley y STARTZ Richard.

Macroeconomía,

2. DETERMINACIÓN DE LA

RENTA Y EL EMPLEO.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

19

ENFOQUES CLÁSICO Y

KEYNESIANO

2.1 Oferta Agregada: Definición

2.1.1 La Oferta Agregada Corto y

Largo Plazo

2.2 Demanda Agregada: Definición y

forma de su curva

2.3 La Curva de Phillips y la relación

de intercambio entre inflación y

desempleo.

2.4 Perturbaciones en la curva de Oferta

Agregada (Estanflación y Shocks de

Oferta)

2.5 Economía de Oferta (Curva de

Laffer)

2.6 Oferta y Demanda Agregadas

equilibrios en el corto y en el largo

plazo.

KRUGMAN y WELLS “Introducción a la

macroeconomía”

MANKIW “Principios de Economía”

3. CONSUMO, AHORRO E

INVERSIÓN

3.1 La Función Consumo

3.1.1 La Función Consumo Keynesiana

3.1.2 La Teoría del Ingreso Permanente

de Friedman como determinante del

consumo

3.1.3 El Modelo del Ciclo de Vida para

el Consumo y el Ahorro

3.1.4 Determinantes del Consumo

Nacional

3.1.5 El Consumo en el Ecuador

3.2 La Función Ahorro

3.2.1 La Función Ahorro Keynesiana

3.2.2 El Ahorro en un modelo de

economía cerrada

3.2.3 El Ahorro en un modelo de

economía abierta

3.2.4 Determinantes del Ahorro

Nacional

3.2.5 El Ahorro en el Ecuador

3.3 La Inversión

3.3.1 Categorías principales de gastos

de inversión

3.3.2 Determinantes de la inversión

nacional

3.3.3 La Inversión en el Ecuador

3.4 El multiplicador del gasto

autónomo de inversión

BLANDCHARD y PEREZ, Teoría y

Política Macroeconómica con

Aplicaciones a América Latina 2011

DORNBUSCH Rudiger, FISCHER

Stanley y STARTZ Richard.

Macroeconomía.

MANKIW, Macroeconomía. Antoni Bosh

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

20

3.4.1 Impacto del multiplicador en la

demanda agregada y en el ingreso

nacional

3.4.2 Impactos del efecto multiplicador

en los proyectos.

3.5. El mercado financiero

3.5.1 Condiciones y supuestos

3.5.2 Ecuaciones

3.5.4 Equilibrio

3.5.5 Choques

3.6 El Modelo IS-LM

3.6.1 Derivación de la curva IS

3.6.2 Derivación de la curva LM

3.6.3 Condiciones y supuestos

3.6.4 Equilibrio (gráfico, analítico y

numérico)

3.6.5 Choques

4. CICLOS ECONÓMICOS,

DESEMPLEO E INFLACIÓN

4.1 Expansiones y recesiones

económicas

4.2 El ciclo económico y la brecha de la

producción

4.3 La inflación

4.3.1 Formas de medir la inflación

4.3.2 Causas de la inflación

4.3.3 Consecuencias de la inflación

4.3.4 Inflaciones muy altas e

hiperinflaciones

4.3.5 La inflación en el Ecuador

4.3.6 Crecimiento económico e

inflación

4.4 El desempleo

4.4.1 Tasa natural de desempleo y

definición de pleno empleo

4.4.2 Crecimiento económico y

desempleo

4.4.3 Ley de Okun

4.4.4 El desempleo en el Ecuador

4.5 El ciclo de los negocios

DORNBUSCH Rudiger, FISCHER

Stanley y STARTZ Richard.

Macroeconomía,

BLANDCHARD y PEREZ, Teoría y

Política Macroeconómica con

Aplicaciones a América Latina 2011

Ejemplo

Tema

PIB, crecimiento y desarrollo económico

Formato

Cuestionamiento directo

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

21

Pregunta

Seleccione la mejor opción que defina de manera correcta al Producto Interno Bruto –

PIB:

Opciones de respuesta

a. Valor de la producción constante de bienes y servicios finales dentro del

territorio nacional en un período de tiempo que generalmente es un trimestre

o un año.

b. Valor de la producción corriente de bienes y servicios semifinales dentro del

territorio nacional en un período de tiempo que generalmente es un trimestre

o un año.

c. Valor de la producción corriente de bienes y servicios finales dentro del

territorio nacional en un período de tiempo que generalmente es un trimestre

o un año.

d. Valor de la producción constante de bienes y servicios finales dentro y fuera

del territorio nacional en un período de tiempo que generalmente es un

trimestre o un año.

Respuesta correcta

Opción C

Justificación de la respuesta

a.

Incorrecta. El PIB es el valor de la producción a precios “corrientes” de

bienes y servicios finales, dentro del territorio nacional, más no a precios

constantes.

b. Incorrecta. El PIB es el valor de la producción corriente de bienes y servicios

“finales”, dentro del territorio nacional. No son bienes y servicios semifinales.

c.

Correcta. Es el valor de la producción corriente de bienes y servicios finales

dentro del territorio nacional en un período de tiempo que generalmente es un

trimestre o un año.

d. Incorrecta. Es el valor de la producción a precios corrientes de bienes y

servicios finales únicamente, “dentro del territorio nacional”.

Referencia bibliográfica.

Jiménez Félix (2010) Elementos de Teoría y Política Macroeconómica para una

Economía Abierta. Pontificia Universidad Católica del Perú – Dpto. de Economía.

Capítulo 1 – 4. Pág. 30.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

22

Subcomponente 1.3 Política Económica

La política económica es una disciplina de la economía aplicada que estudia la

intervención del Estado en los procesos económicos para actuar sobre ellos a través de

medios económicos que se utilizan en función de ciertos objetivos que son de naturaleza

política e ideológica.

Sus estudios se llevan dentro del contexto de las políticas públicas y, el propósito

es introducir al estudiante de estadística en el manejo de la economía aplicada,

relacionada con el diagnóstico, formulación de estrategias y búsqueda de soluciones a los

problemas económicos de la sociedad ecuatoriana.

Además, se trata de involucrar al estudiante en el estudio de las estrategias de

política económica que se han formulado en la economía ecuatoriana, facilitando la

posibilidad de que realice un análisis constructivo y crítico de las mismas, en pro de

involucrarse a futuro en estrategias que permitan solucionar los problemas económicos y

sociales de manera científica.

Resultados del aprendizaje

El estudiante al aprobar la asignatura será competente para analizar y criticar los

diferentes enfoques teóricos y metodológicos sobre la Política Económica y su aplicación

en diferentes ámbitos global, regional, nacional y local.

Temas de estudio

TEMA BIBLIOGRAFIA

L1. Política Económica:

enfoques y categorías

Samuel Lichtensztejn, Enfoques y Categorías de la Política

Económica, Introducción, capítulos 1 y 2.

2. Categorías básicas de la

Política Económica

Política Económica, Lucas Pacheco, “Introducción” y

Capitulo 1 “Ciencia Económica o Teoría Económica

3. La estrategia de la

Política Económica:

objetivos

SENPLADES, Plan Nacional de Desarrollo 2009-2013 y

2013-2017, capítulo definición de objetivos nacionales

4. Construcción de agendas

de Política Económica

Ministerio Coordinador Política Económica, Plan de Política

Económica para el Buen Vivir. (todo el documento)

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

23

5. Políticas de empleo y

estabilización de precios

Joseph Stiglitz, Macroeconomía, cap. 14 “el papel de la

política macroeconómica”

6. Cálculo de indicadores

del mercado de trabajo de

Ecuador

INEC, Indicadores laborales, varios números.

www.inec.gob.ec

7. Cálculo de indicadores de

precios (inflación)

INEC, Indicadores precios al consumidor y productor, varios

números. www.inec.gob.ec

7. Crecimiento económico y

equidad

CEPAL, crecimiento, empleo y distribución del ingreso en AL,

2012

8. Política económica y

sector externo

Mauricio León y Rob Voss, Dolarización, dinámica de

exportaciones y equidad: cómo compatibilizarlas en caso

Ecuador, 2003

9. Política Monetaria y

Política Fiscal

Rudiger Dornbusch, et al, Economía, cap. 28 y 29.

Joseph Stiglitz, Macroeconomía, Cap. 19: Política Fiscal

NOTA.- Se recomienda seleccionar temas considerados fundamentales para que el

profesional cumpla con el perfil de egreso de la carrera.

Ejemplo

Tema

Políticas monetarias, cambiarias y

financieras

Formato

Cuestionamiento directo

Pregunta

La dolarización se puede definir en sentido amplio o en sentido estrecho. Relacione los

elementos de estas definiciones

1. Hegemonía de USA en la economía mundial como resultado de que el dólar de USA

es la moneda numeraria o moneda de reserva en los mercados internacionales.

2. Ssustitución masiva de moneda, en la que un país suplementa su unidad de cuenta

doméstica de activos de reserva fiduciarios con una moneda extranjera, generalmente

el dólar de USA.

3. Los precios de los bienes internacionales claves, incluyendo el petróleo, se fijan en

dólares de USA en los mercados internacionales.

4. La sustitución de moneda podría ser completa e implicaría la eliminación del símbolo

nacional. En este caso, el país sacrifica su soberanía monetaria.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

24

a. Dolarización en sentido amplio

b. Dolarización en sentido estrecho

Opciones de respuesta

a. 1a, 2a, 3a, 4b

b. 1b, 2a, 3b, 4a

c. 1a, 2b, 3a, 4b

d. 1a, 2b, 3b, 4b

Respuesta correcta

Opción C

Justificación de la respuesta

a.

Incorrecta. La sustitución masiva de moneda, en la que un país suplementa

su unidad de cuenta doméstica de activos de reserva fiduciarios con una

moneda extranjera, generalmente el dólar de USA, es parte de la definición

de dolarización en sentido estrecho.

b. Incorrecta. En esta opción están trocadas las definiciones de dolarización

en sentido amplio y en sentido estrecho

c.

Correcta. La dolarización en sentido amplio incluye tanto la hegemonía de

USA en la economía mundial como resultado de que el dólar de USA es la

moneda numeraria o moneda de reserva en los mercados internacionales

como el que los precios de los bienes internacionales claves, incluyendo el

petróleo, se fijan en dólares de USA en los mercados internacionales. Por su

parte, la dolarización en sentido estrecho incluye tanto la sustitución masiva

de moneda, en la que un país suplementa su unidad de cuenta doméstica de

activos de reserva fiduciarios con una moneda extranjera, generalmente el

dólar de USA, como el que la sustitución de moneda podría ser completa e

implicaría la eliminación del símbolo nacional. En este caso, el país

sacrifica su soberanía monetaria.

d.

Incorrecta. El que los precios de los bienes internacionales claves,

incluyendo el petróleo, se fijen en dólares de USA en los mercados

internacionales, es parte de la definición de dolarización en sentido amplio.

Referencia bibliográfica.

Fields David y MatíasVernengo (2013), “Dollarization”, The Wiley-Blackwell

Encyclopedia of Globalization, First Edition. Edited by George Ritzer,

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

25

http://www.academia.edu/2389217/David_Fields_and_Matias_Vernengo_2013_Dollari

zation._WileyBlackwell_Encyclopedia_of_Globalization_edited_by_George_Ritzer,

consultado el 19-07-2014.

3.1.2 Componente 2: Insrumental

El dominio de herramientas financieras, estadísticas y matemáticas le permite al

profesional de finanzas completar el siguiente perfil:

Interpreta las predicciones y comportamientos macroeconómicos sobre los modelos

y mercados financieros.

Analiza la información de mercado, tendencias de los sectores productivos,

condiciones de crédito, nivel de riesgo de las operaciones que realizan las empresas.

Elabora propuestas de estrategias y planes financieros, para la sostenibilidad y

desarrollo de las empresas, en los sectores privado, público y de la economía popular

y solidaria.

Formula indicadores de desempeño financiero y de impacto de las medidas de

financiamiento e inversiones tomadas por las empresas y por el Estado.

Analiza, evalúa y monitorea los resultados y la situación de la empresa y del Estado.

Propone medidas de desarrollo para mejorar la posición de la empresa y gestión del

Estado y el fortalecimiento de la gestión financiera.

Evalúa con herramientas matemáticas y de tecnologías de la información la

administración de tesorería y el valor de los flujos de dinero en el tiempo en las

transacciones o inversiones.

Subcomponente 2.1: Estadística

El énfasis del curso está orientado hacia el análisis de datos para la toma de decisiones y

acciones que los responsables de las instituciones deben tomar. El curso abordará la

recolección, procesamiento, análisis descriptivo de datos e interpretación de sus

estadígrafos e indicadores, datos de muestra que describen la estructura, composición y

distribución de la realidad socio económico.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

26

Resultados del aprendizaje

Aplicar los métodos y técnicas estadísticas para recopilar, procesar, presentar, interpretar

y describir datos de manera científica, vinculándolos con la realidad socioeconómica del

país.

Temas de estudio

TEMA: Estadística General BIBLIOGRAFIA

1.Qué es estadística :

1. Conceptos y fundamentos básicos;

Recolección y presentación de datos.

Lind, Marchal, Wathen, 2012, Estadística

aplicada a los negocios y la economía,

Mc Graw Hill,

Webster Allen, 2001, Estadística

aplicada a los negocios y la economía

2. Estadística clásica para variables

discretas y continuas, sin agrupar y

agrupadas.

2. .

3. Medidas de Posición y de tendencia

central

4.

Lind, Marchal, Wathen, 2012, Estadística

aplicada a los negocios y la economía,

Mc Graw Hill,

Webster Allen, 2001, Estadística

aplicada a los negocios y la economía

3. Estadígrafos de variabilidad,

dispersión y de forma aplicados

eficientemente a variables de la

realidad.

Medidas de dispersión, concentración,

asimetría y curtosis

Lind, Marchal, Wathen, 2012, Estadística

aplicada a los negocios y la economía,

Mc Graw Hill,

Webster Allen, 2001, Estadística

aplicada a los negocios y la economía

5. 4. Probabilidades 6. Concepto y enfoques de probabilidad,

distribuciones de probabilidad discreta y

continua

Lind, Marchal, Wathen, 2012, Estadística

aplicada a los negocios y la economía,

Mc Graw Hill,

Webster Allen, 2001, Estadística

aplicada a los negocios y la economía

5. Inferencia Estadística

Distribución Muestral, Estimación,

Concepto, formulación y prueba de

hipótesis

Lind, Marchal, Wathen, 2012, Estadística

aplicada a los negocios y la economía,

Mc Graw Hill,

Webster Allen, 2001, Estadística

aplicada a los negocios y la economía

Ejemplo

Tema

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

27

Distribución muestral

Formato

Cuestionamiento directo

Pregunta

De las siguientes ilustraciones simbólicas elija la que contenga el valor esperado y el error

estándar de la distribución del muestreo

1. µẋ=µ

2. 𝜎ẋ=

∑(𝑥−𝑥)2

𝑛−1

3. 𝜎ẋ=𝜎

√𝑛

4. 𝜇𝑝=𝑃𝑟𝑜𝑝𝑜𝑟𝑐𝑖ó𝑛 𝑃𝑜𝑏𝑙𝑎𝑐𝑖𝑜𝑛𝑎𝑙

5. 𝜎𝑝=√

𝑝𝑞

𝑛

Opciones de respuesta

a. 1,2,3,4

b. 1,2,3,5

c. 1,3,4,5

d. 2,3,4,5

Respuesta correcta

Opción C

Justificación de la respuesta

a. Incorrecta. Involucra la desviación típica muestral

b. Incorrecta. Involucra la desviación típica muestral

c. Correcta. Porque representan el valor esperado y del error de la distribución

de muestreo de medias y proporciones.

d. Incorrecta. Involucra la desviación típica muestral

Referencias bibliográficas

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

28

Levin, R. y Rubin, D. (2004) Estadística Para Administración y Economía. México:

Pearson Educación. Edición 7, página 251

Subcomponente 2.2: Matemáticas

La Matemática es una ciencia que aporta conocimientos básicos para resolver problemas

de la vida cotidiana y modelar problemas reales de cualquier área del conocimiento, en

particular de las ciencias económicas.

El Cálculo Integral se constituye en una herramienta que permite el análisis, la

resolución e interpretación de problemas cotidianos, relacionados con el ámbito socio-

económico.

El Cálculo Diferencial busca el desarrollo de destrezas y habilidades de

razonamiento lógico cuantitativo, que tiene aplicaciones en la solución de problemas

prácticos, a través de la optimización de los modelos de funciones relacionados con la

economía, estadística y las finanzas en general.

Resultados del aprendizaje:

Utiliza las técnicas de diferenciación para resolver problemas de optimización de

funciones y técnicas de integración para resolver problemas de cálculo de áreas en

funciones socioeconómicas, verificando los resultados correctos en equipo.

Temas de estudio:

TEMA BIBLIOGRAFIA

CÁLCULO DIFERENCIAL

1. 1. Funciones marginales en economía: costo,

ingreso, utilidad.

Tan S.T. (2002). Matemáticas para

administración y economía. Segunda

Edición, México: International Thompson.

Capítulo 8

7. 2. Optimización.- Aplicaciones de máximos y

mínimos

Arya, J. y Lardner, R. (2000). Matemáticas

Aplicadas a la Administración, Economía,

Ciencias Biológicas y Sociales. Tercera

Edición, México: Prentice Hall

Hispanoamericana, S.A. Capítulo 14.

8. 3. Elasticidad de la demanda

9.

Haeussler, E. y Paul, R. (2000). Matemáticas

para Administración, Economía, Ciencias

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

29

Sociales y de la Vida. Octava Edición.

México: Pearson Educación. Capítulo 15.

4. Multiplicadores de Lagrange Haeussler, E. y Paul, R. (2000). Matemáticas

para Administración, Economía, Ciencias

Sociales y de la Vida. Octava Edición.

México: Pearson Educación.

Capítulo 19.

CÁLCULO INTEGRAL

1. Aplicaciones de la integral indefinida en la

empresa y la economía

Harshbarger, R. y Reynolds, J. (2004).

Matemáticas Aplicadas a la Administración,

Economía y Ciencias Sociales. Séptima

Edición, México: Mcgraw Hill.

Capítulo 12.

2. Integrales definidas y áreas

Budnick, Frank (2000). Matemáticas

Aplicadas para Administración, Economía y

Ciencias Sociales. Cuarta Edición, México:

Mcgraw Hill. Capítulo 19.

3. Aplicaciones de la integral definida a la

administración y la economía

Tan S.T. (2002). Matemáticas para

administración y economía. Segunda

Edición, México: International Thompson.

Capítulo 8

4.- Integración aproximada: Regla del

trapecio y regla de Simpson

Haeussler, E. y Paul, R. (2000). Matemáticas

para

Administración, Economía, Ciencias

Sociales y de la

Vida. Octava Edición. México: Pearson

Educación.

Capítulo 17.

Ejemplo

Tema

Inecuaciones

Formato

Cuestionamiento directo

Pregunta

Resuelva la inecuación o desigualdad siguiente y exprese la solución en intervalos 2𝑥 −

4 < 𝑥 + 2

Opciones de respuesta

a. ]−∞, 𝟔]

b. ]−∞, 𝟔[

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

30

c. ]−∞, −𝟔[

d. ]∞, −𝟔[

Respuesta correcta

Opción B

Justificación de la respuesta

a. Incorrecta. Se incluye el valor 6.

b. Correcta. La respuesta va desde el menos infinito hasta 6, sin incluir el 6

c. Incorrecta. No se cumple la desigualdad para ese intervalo

d. Incorrecta. La respuesta no llega al menos infinito

Referencia bibliográfica

Matemática Bàsica, Vicente Matamoros, pàg. 67

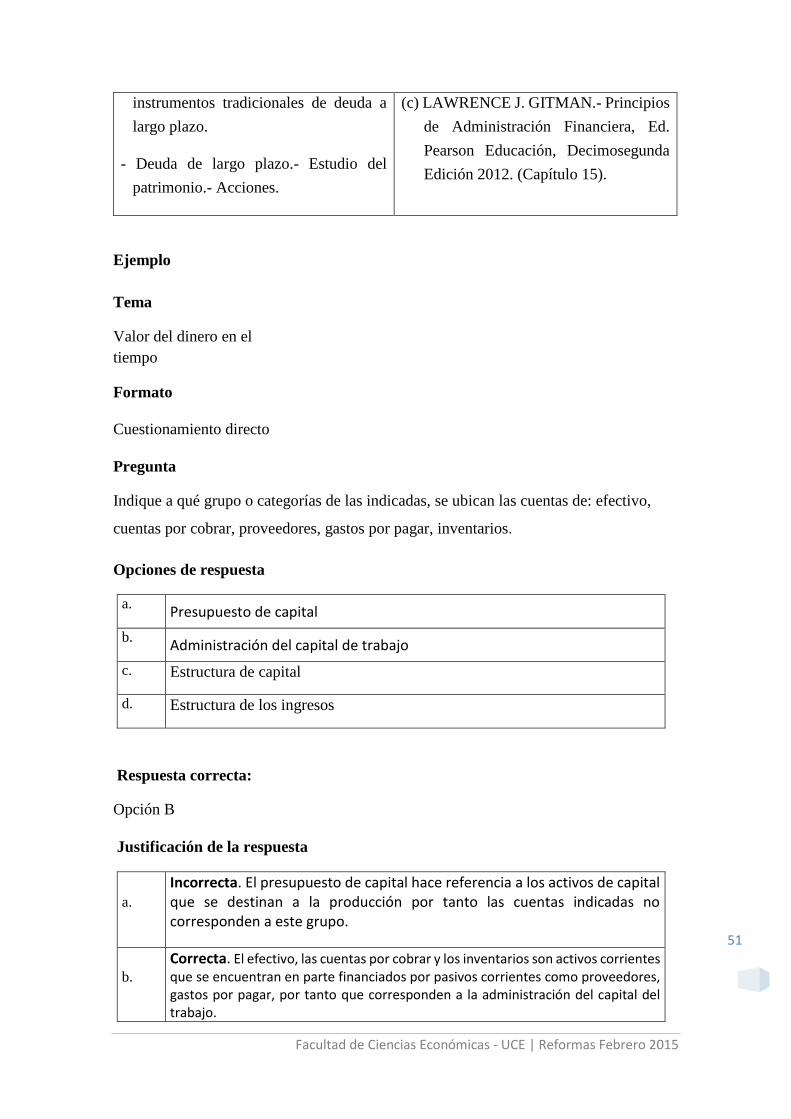

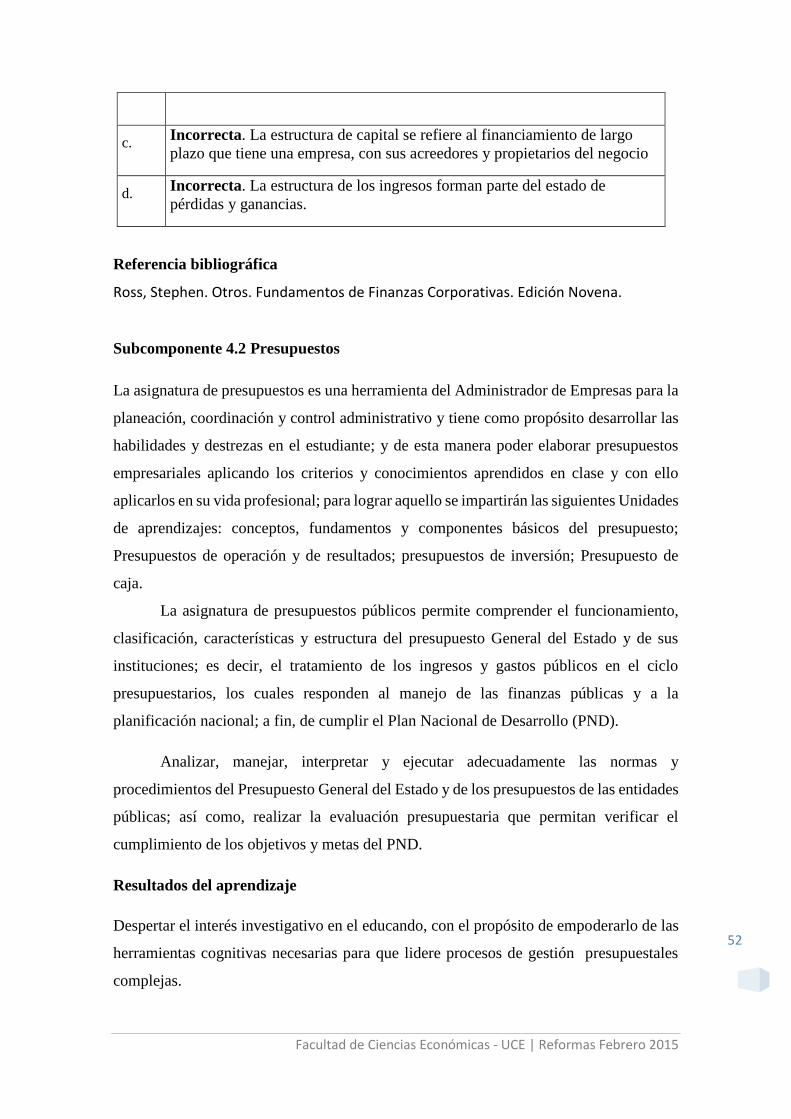

Subcomponente 2.3: Finanzas Básicas

La materia de Finanzas básicas es una aplicación de las matemática que se ajusta con la

realidad de las actividades financieras y comerciales que requiere de profesionales que

brinden asesoría y orientación a quienes tienen la necesidad de conseguir dinero para

financiar capital de trabajo, adquisición de bienes y financiar proyectos, así como a

inversionistas en la elaboración de portafolios de inversión para generar el mayor

beneficio.

Resultados del aprendizaje

El área temática de la materia de Finanzas básicas es una aplicación de las matemáticas

financieras que se ajusta a la administración del dinero en el tiempo enfocado con el

interés simple, compuesto y las anualidades, mientras que la dinámica se enfoca con la

realidad de las actividades financieras y comerciales y con la necesidad de conseguir

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

31

dinero para financiar capital de trabajo, adquisición de bienes y financiar proyectos, así

como para elaborar de portafolios de inversión.

Formula planes de financiamiento de crédito y estructura de portafolios de

inversión, de corto, mediano y largo plazo, que involucren herramientas de la matemática

financiera con el objeto de obtener el mayor beneficio en las actividades financieras y

comerciales que ocurren en los mercados de dinero y de capitales, con profesionalismo,

ética y conciencia social.

Conoce y evalúa las herramientas de la matemática financiera para tomar

decisiones de inversión con financiamiento de corto, mediano y largo plazos.

Temas de estudio

TEMA BIBLIOGRAFIA

1. Valor del dinero en el tiempo;

a)Interés simple,

b)Interés compuesto y

c)Descuento simple

d)Ecuaciones de valor

Mora Armando, MATEMATICAS

FINANCIERAS, Editorial Alfaomega, Tercera

Edición 2009 y Cuarta Edición 2013

Capítulos 2- 3 - 4 - 5 y 6

Villalobos José, MATEMATICA FINANCEIRA,

Editorial Prentice Hall, Segunda Edición 2009 y

Tercera Edición 2011,

Capítulos 3 – 6

2. Amortización y Fondos de

amortización

a)Anualidades.

b)Amortización créditos

c)Fondos acumulados

Mora Armando, MATEMATICAS

FINANCIERAS, Editorial Alfaomega, Tercera

Edición 2009 y Cuarta Edición 2013

Capítulo 7

Villalobos José, MATEMATICA FINANCEIRA,

Editorial Prentice Hall, Segunda Edición 2009 y

Tercera Edición 2011,

Capítulos 7

3. Documentos financieros

a)Bonos

b)Acciones

c)Valoración de empresas

Mora Armando, MATEMATICAS

FINANCIERAS, Editorial Alfaomega, Tercera

Edición 2009 y Cuarta Edición 2013

Capítulo 8

Villalobos José, MATEMATICA FINANCEIRA,

Editorial Prentice Hall, Segunda Edición 2009 y

Tercera Edición 2011,

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

32

Capítulo 8

NOTA.- Esto es lo mínimo que debería manejar un Economista en finanzas.

Ejemplo

Tema

Monto compuesto

Formato

Cuestionamiento directo

Pregunta

El Monto acumulado al final de dieciocho meses por una inversión inicial de $40.000,oo

colocados al 6% de interés capitalizable mensualmente es de:

Opciones de respuesta

a. $ 40.300,oo

b. $ 43.757,16

c. $ 43.600,oo

d. $ 42.467,11

Respuesta correcta

Opción B

Justificación de la respuesta

a. Incorrecta. Tiene errores de cálculo y de diseño de la fórmula

b.

Correcta. El monto compuesto se calcula a partir del capital invertido C=

40.000 con una tasa del i = 6% capitalizable mensualmente p = 12 y en un

plazo de 18 meses. La fórmula del monto compuesto es igual a S=

C(1 +𝑖

𝑝)

𝑛𝑝

𝐸𝑛𝑡𝑜𝑛𝑐𝑒𝑠: S= 40.000(1 +0.06

12)

18

= 43.757.16

c. Incorrecta. 3.600 es el interés simple

d Incorrecta. 2.467,11 es el interés compuesto en un año y no en dos años.

Referencia bibliográfica

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

33

Villalobos José, MATEMATICA FINANCEIRA, Editorial Prentice Hall, Segunda

Edición 2009. CapÍtulo 5

UNIDAD DE TITULACIÓN

3.2. COMPONENTES DE ESPECIALIDAD

CARRERA DE FINANZAS

COMPONENTES SUBCOMPONENTES NÚMERO DE

REACTIVOS

PORCENTAJE

3. INSTRUMENTOS

FINANCIEROS

3.1 Contabilidad y Auditoría

18 reactivos

30% 3.2 Legislación Societaria,

Financiera y Tributaria.

3.3 Riesgos y Seguros

4.GESTIÓN

FINANCIERA

4.1 Finanzas Corporativas

18 reactivos

30% 4.2 Presupuestos

4.3 Diseño y Evaluación de

Proyectos.

Elaborado por: Expertos/as de la Carrera de Finanza

3.2.1. Componente 3 Instrumentos financieros

El dominio de herramientas y normas contables de aceptación general, de la base

legal existente en el país y de los riesgos de la aplicación de las mismas le permite al

profesional de finanzas completar el siguiente perfil:

Interpreta las predicciones y comportamientos macroeconómicos sobre los modelos

y mercados financieros en base a la normas existentes o de general aplicación

considerando el riesgo de su aplicación.

Aplica el conocimiento de la ley y de las normas contables, de control interno y de

riesgo en:

El análisis de la información de mercado, tendencias de los sectores productivos,

condiciones de crédito, nivel de riesgo de las operaciones que realizan las empresas.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

34

En la Elaboración de propuestas de estrategias y planes financieros, para la

sostenibilidad y desarrollo de las empresas, en los sectores privado, público y de la

economía popular y solidaria.

En la Formulación de indicadores de desempeño financiero y de impacto de las

medidas de financiamiento e inversiones tomadas por las empresas y por el Estado.

En el analisis, evalúación y monitoreo de los resultados y la situación de la empresa

y del Estado.

En sus propuestas de medidas de desarrollo para mejorar la posición de la empresa

y gestión del Estado y el fortalecimiento de la gestión financiera.

En la evaluación de aplicaciones financieras con herramientas matemáticas y de

tecnologías de la información en la administración de tesorería y el valor de los flujos

de dinero en el tiempo en las transacciones o inversiones.

En el análisis, evaluación y monitoreo de los resultados y la situación de la empresa.

En la Formulación de indicadores de desempeño financiero y de impacto de las

medidas de financiamiento e inversiones tomadas por las empresas.

En la Elaboración de propuestas de estrategias y planes financieros, para la

sostenibilidad y desarrollo de las empresas, en los sectores privado, público y de la

economía popular y solidaria.

Subcomponente 3.1 Contabilidad y auditoría.

La Contabilidad General contiene los conceptos básicos y específicos que permite al

estudiante que cursa la asignatura adquirir los conocimientos, destrezas y habilidades que

le servirán de base para identificar y cuantificar, los eventos económicos originados en la

empresa pública y privada adquiriendo formación personal que le ayudará a solucionar

los problemas financieros. Adicionalmente permite el trabajo interdisciplinario con

asignaturas como: Contabilidad Intermedia, Contabilidad de Costos, Economía, entre

otras.

El primer paso está en el conocimiento del control interno, como instrumento de

control para las empresas. La formación profesional en el área de la se inicia con el

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

35

conocimiento de lo que significa la auditoría y sus normas fundamentales y su aplicación

mediante la implementación de un sistema adecuado de control interno.

Resultados del aprendizaje

El estudio de la Contabilidad General, permitirá la adquisición de competencias

transversales cognitivas, personales e interpersonales; capacidad de análisis y síntesis, de

razonamiento crítico, habilidad para relacionar y contextualizar conocimientos, para

gestionar y elaborar la información a partir de los datos, teorías y evidencias, capacidad

de organización y planificación, de comunicación y transmisión de informaciones

complejas y de reflexión sobre la propia acumulación de conocimiento. Capacidad para

el aprendizaje autónomo, el desarrollo de la creatividad, la habilidad para el trabajo en

equipo, la facilidad para las relaciones interpersonales, el espíritu de liderazgo

participativo, la comprensión y reconocimiento de la diversidad social y cultural, la

sensibilidad social y el compromiso ético.

Maneja adecuadamente los aspectos conceptuales de las normas de auditoría y control

interno, su campo de acción y relaciones.

Establece con claridad las normas y procedimientos de auditoría y control interno.

Formula con idoneidad el sistema de auditoría y control interno.

Conoce y aplica con propiedad los métodos de evaluación de auditoría y control interno.

Prepara correctamente el sistema de auditoría y control interno.

Temas de estudio

I UNIDAD ORGANIZACION

CONTABLE DE LAS ENTIDADES Y

CONTROL Y REGISTRO DE ACTIVOS

BIBLIOGRAFÍA

- Empresa: definición, importancia y

tipos

- Planificación contable y Balance de

Situación Inicial

- Sistema de mercaderías por

Inventario periódico (cuentas

múltiples).

- Compras y ventas de mercaderías

con IVA y retenciones en la fuente.

- Valoración de existencias por el

método promedio ponderado.

BRAVO Mercedes, Contabilidad General, Nuevo

Día, Octava Edición.

SARMIENTO Rubén, Contabilidad General, Ed.

Voluntad, Décima Edición.

ZAPATA Pedro, Contabilidad General. Ed.

McGraw Hill, Séptima Edición.

Ley Orgánica de Régimen Tributario Interno.

- Ley de Compañías.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

36

- El efectivo: componentes,

características, control y registro

contable.

- Cuentas por Cobrar: definición,

clasificación, control y registro.

- Inversiones: definición,

clasificación.

II UNIDAD CONTROL Y REGISTRO

DE PASIVOS Y PATRIMONIO

Pasivos: definición y clases.

- Control y registro de los pasivos de

corto y largo plazo

- Obligaciones patronales: normas

legales.

- Elaboración de rol de pagos y

provisiones laborales.

- Los proveedores de bienes y

servicios: definición, importancia y

características

- Control y registro de proveedores

- Obligaciones financieras de largo

plazo: características, tipos y norma

legal.

BRAVO Mercedes, Contabilidad General, Nuevo

Día, Octava Edición.

SARMIENTO Rubén, Contabilidad General, Ed.

Voluntad, Décima Edición.

ZAPATA Pedro, Contabilidad General. Ed.

McGraw Hill, Séptima Edición.

Ley Orgánica de Régimen Tributario Interno.

Código del Trabajo

III UNIDAD – NORMAS Y

PROCEDIMIENTOS DE CONTROL

INTERNO FINANCIERO

- Sistema de información tecnológica,

contable y financiero

- Normas y procedimiento y control

interno para el capital de trabajo

- Normas y procedimientos de control

interno para los activos de larga

duración

- Normas y procedimientos de control

interno para las obligaciones de

corto y largo plazo

- Auditoría de Estados Financieros. JESÚS

HIDALGO ORTEGA, ED. FECAT

- Principios Básicos de Auditorías:

ARTHUR W. COLMES; ED; CEDSA

- ARENS, Avin. Auditoria un enfoque

integral. México Prentice Hall. Sexta

Edición. 1994

IV UNIDAD – FUNDAMENTOS DE

AUDITORÍA INTERNA

- Auditoría interna

- Técnicas, procedimientos y normas

de auditoría interna

- Auditoría de Estados Financieros. JESÚS

HIDALGO ORTEGA, ED. FECAT

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

37

- Proceso de auditoría interna y

control por departamentos

- Normativa legal vigente para la

auditoría en el Ecuador

- Principios Básicos de Auditorías:

ARTHUR W. COLMES; ED; CEDSA

- ARENS, Avin. Auditoria un enfoque

integral. México Prentice Hall. Sexta

Edición. 1994

Ejemplo

Tema

Normas internacionales de información financiera

Formato

Cuestionamiento directo

Pregunta

Si la cantidad de existencias de un producto “X” es de 50 unidades, el costo unitario es

de USD.$ 10, si el costo total del embalaje es de USD.$ 100 y el costo unitario del flete

es de USD.$ 1,50;

Cuál de los siguientes valores será el valor total deducible determinar el VNR?

Opciones de respuesta

a. USD. $. 100,00

b. USD. $. 150,00

c. USD. $. 175,00

d. USD. $. 200,00

Respuesta correcta

Opción C

Justificación de la respuesta

a. Incorrecta. Únicamente se está considerando el valor de embalaje.

b. Incorrecta. El costo del flete no está debidamente calculado

c. Correcta. El cálculo del flete USD.$ 75 más el embalaje USD.$ 100

d. Incorrecta. No corresponde a la respuesta correcta

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

38

Referencia bibliográfica

Norma Internacional de Contabilidad (NIC.2). párrafos del 25 al 30

Subcomponente 3.2 legislación Societaria, Financiera y Tributaria.

Profundizar en los estudiantes los conocimientos sobre las normas y disposiciones de la

estructura jurídica, relacionadas con el desarrollo del Estado y la participación activa de

las personas, colectividad, grupos sociales y comunitarios, las empresas e industrias, en

la producción, ordenamiento, planificación, así como en las actividades de

emprendimiento, en las diferentes áreas permitidas y reconocidas por las leyes; además

de la relación permanente y sostenida de la población con las diversas instituciones de la

estructura estatal.

Es necesario que el tratamiento; en el ámbito de entendimiento y sujeción a las

obligaciones tributarias de los impuestos fiscales, no tiene porque ser un dolor de cabeza

para los contribuyentes, por el contrario debería simplificarse de tal modo que llegue a

la comprensión del conglomerado, implantando sistemas de educación y culturización

tributaria, utilizando para ello los mecanismos que provee las leyes y reglamentos, con la

simple aplicación de estas; empezando por los principios del Régimen tributario inscritos

en la Constitución Política del Ecuador

Resultados del aprendizaje

El profesional de las finanzas será capaz de diferenciar las clases de tributos así como

establecer la aplicación práctica de los mismos del mismo modo los sujetos activos y

pasivos de los mismos para poder determinar la obligación tributaria y el modo y plazos

de cumplimiento de la misma a través del estudio de los diferentes estamentos legales.

También estará capacitado y apto, para analizar y discriminar las alternativas

legales en los ámbitos económicos, financieros y estadísticos y consecuentemente su

aplicabilidad en el desempeño profesional.

Temas de estudio

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

39

TEMA BIBLIOGRAFIA

TEORIA DEL DERECHO

Normas Eticas y Morales y diferencias

entre sí.

Concepto de Estado y sus Elementos; y

Estudio de la Constitución de 1998 y

2008.

Definición y División del Derecho

Incapacidades para el cumplimiento de

la Ley: Absoluta, Relativa y Especial y

División de las personas naturales y

jurídicas.

Definición, origen, evolución del

Derecho Mercantil y Societario y

características del Derecho Mercantil

Principales aspectos que regulan el

derecho mercantil y la compraventa

mercantil.

Código de Comercio.

Constitución de la República,

Editorial Corporación de Estudios y

Publicaciones; Diccionario Usual,

Cabanellas G.,

ORBE, Héctor F: La letra de cambio, El

Pagaré a la orden y el Cheque;

INOSTROZA, Fernando: Derecho

Mercantil;

JARAMILLO, JARAMILLO, Alfredo,

Introducción al Derecho;

Ley de Compañías;

Salgado Rodrigo Derecho Societario.

Roberto Salgado Valdez. Nuevo Manual

de Derecho Societario, volumen I y II.

Francisco Marín, Derecho Mercantil

Práctico.

Ramírez Romero Carlos Curso de

Legislación Societaria.

DERECHO MERCANTIL

:La Letra de Cambio.

El Libramiento. La aceptación

El endoso. El vencimiento. El aval.

El Pagaré a la Orden.

La Letra de Cambio y el Pagaré a la

Orden emitido por un mandatario

.El Pagaré a la Orden en Garantía.

El Cheque. Requisitos para la

existencia del cheque. El Endoso. El

pago del Cheque. Revocatoria de un

Cheque. El Cheque Posdatado.

El Cheque girado sin provisión de

fondos. Clases de Cheques.

Código de Comercio.

Constitución de la República,

Editorial Corporación de Estudios y

Publicaciones; Diccionario Usual,

Cabanellas G.,

ORBE, Héctor F: La letra de cambio, El

Pagaré a la orden y el Cheque;

INOSTROZA, Fernando: Derecho

Mercantil;

JARAMILLO, JARAMILLO, Alfredo,

Introducción al Derecho;

Ley de Compañías;

Salgado Rodrigo Derecho Societario.

Roberto Salgado Valdez. Nuevo Manual

de Derecho Societario, volumen I y II.

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

40

Utilización Dolosa del Cheque. La

Ley de Cheques y su codificación.

Patología Penal de Cheque.

La Factura. De la emisión y de la

forma. Identificación de la Factura.

Francisco Marín, Derecho Mercantil

Práctico.

Ramírez Romero Carlos Curso de

Legislación Societaria.

DERECHO SOCIETARIO

Origen y evolución de la Ley de

Compañías.

Requisitos para formar una sociedad.

Importancia del Acto de Comercio.

Definición del Contrato de

Compañías.

Obligaciones de las Compañías

Extranjeras.

Disolución, liquidación, fusión,

absorción.

Constitución y Razón Social.

Características.

Requisitos de Fundación de la

Compañía.

Datos de la Escritura Pública de

Constitución.

Trámite de Constitución. Capital.

Administración.

De los Socios.

Disolución y Liquidación.

Fiscalización. Disolución,

liquidación, fusión, absorción.

Clases de compañías:

Nombre Colectivo

Comandita Simple

Responsabilidad limitada

Anónima

Código de Comercio.

Constitución de la República,

Editorial Corporación de Estudios y

Publicaciones; Diccionario Usual,

Cabanellas G.,

ORBE, Héctor F: La letra de cambio, El

Pagaré a la orden y el Cheque;

INOSTROZA, Fernando: Derecho

Mercantil;

JARAMILLO, JARAMILLO, Alfredo,

Introducción al Derecho;

Ley de Compañías;

Salgado Rodrigo Derecho Societario.

Roberto Salgado Valdez. Nuevo Manual

de Derecho Societario, volumen I y II.

Francisco Marín, Derecho Mercantil

Práctico.

Ramírez Romero Carlos Curso de

Legislación Societaria.

DERECHO FINANCIERO

Fuentes, características y su relación

con el derecho económico y financiero.

La legislación financiera en el contexto

de la legislación económica y su

Código de Comercio.

Constitución de la República,

Facultad de Ciencias Económicas - UCE | Reformas Febrero 2015

41

vinculación a la actividad económica y

a la actividad financiera

Legislación y principios sobre la

asignación y ejecución de los recursos

públicos.

Banco Central y régimen monetario y

financiero estatal, gubernamental y

privado.

Banco del Estado, Banco Nacional de

Fomento, CFN Contraloría General del

Estado. Superintendencia de Bancos y

Junta Bancaria Superintendencia de

Compañías y Consejo Nacional de

Valores

Constitución, Organización y

Gobierno de las instituciones

Financieras Privadas

Accionistas, Contabilidad, Auditoría,