Idiomas

Páginas

Jurídico

UNIVERSIDAD DE GUAYAQUIL

Facultad de Ingeniería Industrial

Carrera: Licenciatura en Sistemas de Información

TÓPICOS DE GRADUACIÓN TESIS DE GRADO

Previo a la obtención del título de

LICENCIADO EN SISTEMAS DE INFORMACIÓN

TEMA:

IMPRESORA DE TATUAJES

AUTOR:

Anal. ANGEL ARMANDO ARMIJOS TANDAZO

DIRECTORES

Lic. José Reyes Reina

Ing. David Ramos Tómala, Mae

Ing. Jorge Luna Cedeño, MSC.

2009 – 2010

GUAYAQUIL – ECUADOR

DEDICATORIA

Dedico este proyecto de tesis a Dios y a mis padres. A Dios porque ha estado conmigo a cada paso que doy, cuidándome y dándome fortaleza para continuar, a mis padres, quienes a lo largo de mi vida han velado por mi bienestar y educación siendo mi apoyo en todo momento. Depositando su entera confianza en cada reto que se me presentaba sin dudar ni un solo momento en mi inteligencia y capacidad. Es por ellos que soy lo que soy ahora. Los amo con mi vida.

Angel Armando Armijos Tandazo

ÍNDICE GENERAL

CAPITULO I

ANÁLISIS DE LA EMPRESA Y SU ENTORNO

1.1 Antecedentes………………………………………………………………………………………….….….1

1.1.1 Idea del proyecto……………………………………………………………………………………..…1

1.1.2 Historia……………………………………………………………………………………………..……….1

1.1.3 La empresa……………………………………………………………………………………….……....2

1.2 Nombre y descripción del negocio……………………………………………………………....2

1.2.1 Nombre del negocio………………………………………………………………………………....2

1.2.2 Descripción del negocio…………………………………………………………………………....2

1.3 Misión, Visión, Objetivo y Valores……………………………………………………………....3

1.3.1 Valores de la empresa……………………………………………………………………………….3

1.4 Entorno internacional……………………………………………………………………………..…...4

CAPITULOII

ANALISIS DEL MERCADO

22.1 Descripción del producto y servicios……………………………………………………………1 2.1.1 Impresión del tatuaje……………………………………………………………………………..….1 2.1.2 Software……………………………………………………………………………………………………..1 2.1.3 Diversidad de gráficos para la impresión del tatuaje…………………………………..1 2.1.4 Otras variedades…………………………………………………………………………………………1 2.2 Análisis del foda (fortaleza, oportunidades, debilidades, amenazas)…………….1 2.2.1 Ambiente interno………………………………………………………………………………………….1

2.3Análisis del cliente…………………………………………………………………………………………….3 2.4 Definición del mercado y metas………………………………………………………………….……3 2.5Análisis de la competencia………………………………………………………………………………………..3 2.6 Estrategia y acciones…………………………………………………………………………….……….…3 2.7 Determinación del mercado global…………………………………………………..………….….4 2.8 Investigación de mercado………………………………………………………………………………..4 2.8.1 Análisis externo…………………………………………………………………………………….…..…4 2.9 Análisis de la competencia……………………………………………………………………….…..…4 . 2.10 El marketing de “tattoomac “………………………………………………………………….…….5 2.11 Estudio de mercado…………………………………………………………………………………......5 2.11.1 Objetivo del estudio…………………………………………………………………………………...6 2.12 Encuesta………………………………………………………………………………………………….…….6 2.12.1.- Tamaño de la muestra………………………………………………………………………….....7 2.13 Tabulación de datos…………………………………………………………………………………..…..8 CAPITULOIII ANALISIS TECNICO 3.1Analisis interno y externo………………………………………………………………………………….1

3.1.1 Análisis interno …………………………………………………………………………………………….1

3.1.2 Análisis externo…………………………………………………………………………………………....2

3.2 Localización geográfica……………………………………………………………………………………2

3.3 Diseño y distribución de “tattoomac “……………………………………………………………..3

3.4 Cadena de valor...................................................................................................4

3.4.1Concepto de la cadena de valor………………………………………………………………….…4

3.4.1 Cadena de valor genérica………………………………………………………………………………………....4

3.4.2.1 Actividades primarias…………………………………………………………………………….....5

3.4.2.2 Actividades secundarias…………………………………………………………………………….6

3.5 Esquema básico de la cadena de valor de “tattomac”……………………………………..7

3.6 Cadena de valor de tattomac……………………………………………………………………….…7

3.7 Diagrama de flujo del proceso del servicio……………………………………………..….….8

3.8 Infraestructura………………………………………………………………………………………………..…….9

3.8.1 Modelo de negocio “Tattoomac “………………………………………………………..……….9

3.8.2 Forma del negocio………………………………………………………………………………….….…9

3.9 Infraestructura física…………………………………………………………………………………..…..9

3.9.1 Maquinaria y equipos…………………………………………………………….……………………..9

3.10 Materia prima…………………………………………………………………………………..……..…..10

3.11 Software administrativo…………………………………………………………………………….....10

CAPITULO IV ANALISIS ADMINISTRATRIVO

4.1 Organigrama de la empresa……………………………………………………………………………..1

4.2 Funciones de los integrantes de la empresa………………………………………………………2

4.2.1 Propietario (socio)…………………………………………………………………………………………..2

4.2.2 Coordinador……………………………………………………………………………………………….……3

4.2.3 Recepcionista………………………………………………………………………………………………….4

4.2.4 Área de desarrollo……………………………………………………………………………………..……5

4.2.4 Área de desarrollo…………………………………………………………………………………………..6

4.2.5 Departamento financiero……………………………………………………………………………..…7

4.3 Palan de capacitación de la empresa………………………………………………………………….8

4.5. Políticas de la organización………………………………………………………………………….……9

4.6. Políticas internas……………………………………………………………………………………………….9

CAPITUO V

ANALISIS LEGAL Y SOCIAL

5.1 Aspectos Legales …………………………………………………………………………………….………1

5.1.1 Datos generales de la empresa…………………………………………………………….……….2

5.1.2 Requisitos obligatorios por miembros de la empresa………………………….………..2

5.2 Procesos para Constitución de una Compañía……………………………………………….….3

5.3 Documentos necesarios…………………………………………………………………………………....4

5.4 Análisis social……………………………………………………………………………………………….……5

5.5 Análisis ambiental……………………………………………………………………………………….…….6

5.6 Legislación en el Comercio Electrónico………………………………………………………….….7

CAPITULO VI

ANÁLISIS ECONÓMICO

Inversión d activos……………………………………………………………………………………………...1-2

Gastos de arranque…………………………………………………………………………………..………..3

Gastos de constitución…………………………………………………………………………………………4

Capital de trabajo………………………………………………………………………………………………..5

Préstamo bancario……………………………………………………………………………………………6-7

Depreciación de activos……………………………………..……………………………………………8-9-10

Gastos de operación……………………………………………………………………………………………11

Gastos de ventas………………………………………………………………………………………………..12

Gastos de sueldo………………………………………………………………………………………………13-14

CAPITULO VII

ANALISIS FINACIERO

Flujo de caja (escenario conservador)………………………………………………………….…1-5

Flujo de caja (escenario optimista)……………………………………………………………..….6-8

Flujo de caja (escenario pesimista)……………………………………………………………..….9-11

Balance general…………………………………………………………………………………………….12-13

Estado de pérdidas y ganancias………………………………………………………………………14

Punto de equilibrio……………………………………………………………………………………..…15-18

CAPITULO VIII

ANALISIS DE RIESGO

8.1.-Concepto y tipos de riesgos del negocio………………………………………………………1-2

8.2.- Plan de contingencia……………………………………………………………….…………………3-6

CAPITULO IX

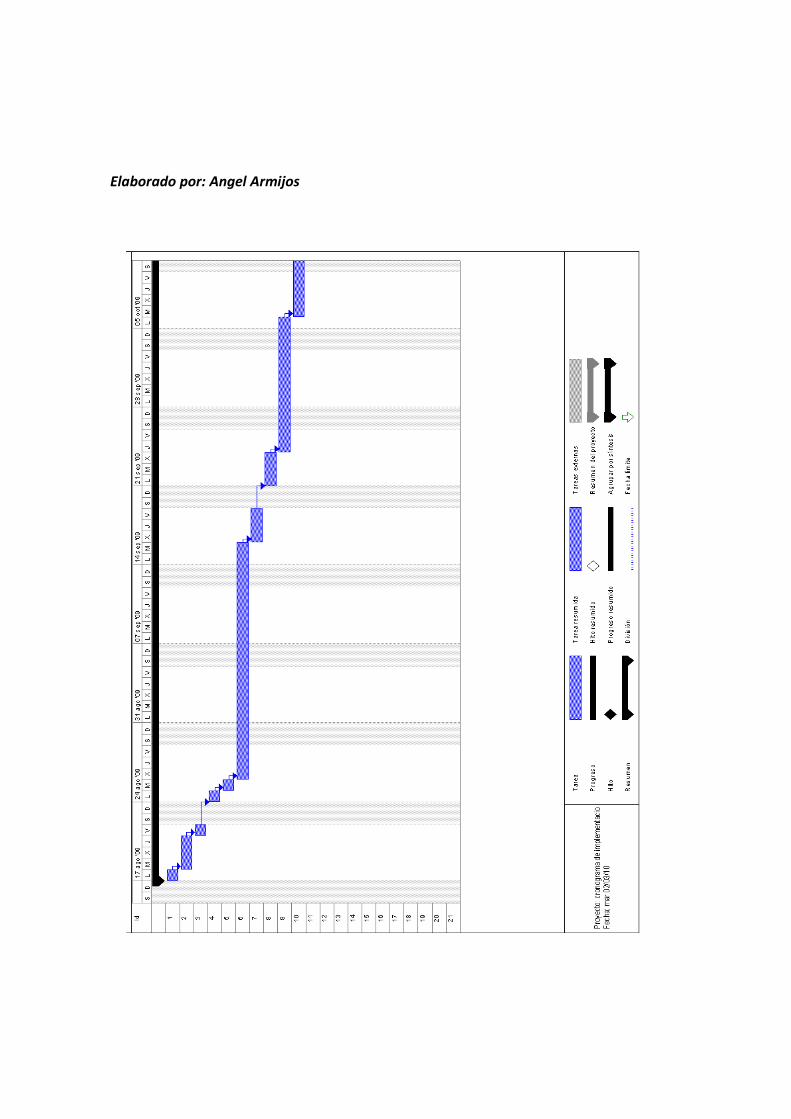

CRONOGRAMA DE IMPLEMENTACIÓN

Cronograma……………………………………………………………………………………………………….1

Diagrama de Gantt……………………………………………………………………………………………..1-2

CAPITULO X

Encuesta……………………………………………………………………………………...........................1

Resultados de las preguntas del cuestionario………………………………………………….…2-7

Tatuajes que se realizan…………………………………………………………………………………….7-15

Tríptico………………………………………………………………………………………………………………16-17

RESUMEN EJECUTIVO

TEMA: “IMPRESORA DE TATUAJES”

Dentro del sector académico es muy importante que los aportes que se generen conlleven a un mejoramiento continuo del entorno económico y social del país. En el ámbito de la creación de una empresa es esencial que se analicen aquellas necesidades con las que el mercado cuenta para un posible desarrollo sostenible. La herramienta financiera facilita la evaluación, control y puesta en marcha de cualquier proyecto, se encontró una gran oportunidad de implementar nuevos servicios y fortalecer los que el mercado actualmente tiene a disposición. Mediante el estudio realizado se demostrará la viabilidad de la creación de una empresa que contara con nueva tecnología para la impresión de tatuajes, analizando las variables del entorno, mercado, técnicas, legales, ambientales y financieras. Se definen los objetivos y se describe el Capital Humano con el que el proyecto debe contar para su puesta en marcha. Dentro del desarrollo se expone las creencias que se imponen Como moda o cultura, se describe el proyecto de acuerdo a sus etapas y se analiza la población de perros de raza pura de acuerdo al mercado objetivo que se tiene seleccionado así mismo se enfatiza en el mercado proveedor, la demanda y competencia que afectan el proyecto. Nos enfoca dentro del el estudio tecnológico haciendo la descripción de la capacidad Instalada necesaria, se observo el comportamiento de la localidad en donde seria ubicado la empresa. También se desglosa todos aquellos procedimientos y normativa que se debe incurrir en la constitución de una empresa limitada. Se analizo el estudio ambiental, se analiza el plan de desarrollo ambiental donde será ubicada la empresa. Por último en el estudio financiero se analizan los resultados de la Tasa Interna de Retorno (TIR), Valor Presente Neto (VPN) y de la Relación Costo Beneficio del proyecto.

SUMMARIZE EXECUTIVE

FEAR: “PRINTER OF TATTOOS”

Inside the academic sector it is very important that the contributions that are generated bear to a continuous improvement of the domestic economic and social environment. In the environment of the creation of a company it is essential that those necessities are analyzed with those that the market counts for a possible sustainable development. The financial tool facilitates the evaluation, control and setting in March of any project, was a great opportunity to implement new services and to strengthen those that the market at the moment has to disposition. By means of the realized study the viability of the creation of a company will be demonstrated that counted with new technology for the impression of tattoos, analyzing the variables of the environment, market, technical, legal, environmental and financial. They are defined the objectives and the Human Capital is described with the one that the project should count for its setting in March. Inside the development it is exposed the beliefs that are imposed As fashion or culture, the project it is described according to their stages and the population of dogs of pure race is analyzed according to the objective market that one has selected likewise is emphasized in the supplying market, the demand and competition that affect the project. It focuses us inside the technological study making the description of the necessary Installed capacity, one observes the behavior of the town where serious located the company. It is also removed all those procedures and normative that should be incurred in the constitution of a limited company. You analyzes the environmental study, the plan of environmental development is analyzed where the company will be located. Lastly in the financial study the results are analyzed that of the Internal Rate of Return (TIR), Net Present Value (VPN) and of the Relationship Cost Benefit of the project.

ANÁLISIS DE LA EMPRESA Y SU ENTORNO

1.1 ANTECEDENTES

1.1.1 La Idea del proyecto

El tiempo nos ha demostrado que el mundo está regido por diversos factores y uno de

ellos es la moda.

Así que obtuve la idea para el nuevo software para una parte de la población que eligió la

cultura de la moda del tatuaje.

1.1.2 Historia

Desde la decade de 1870 se tatuaban a los prisioneros como marca de su delito pero con

el tiempo las cosas han cambiado hasta convertirse en una moda y se aceptado Como un

trabajo artístico.

En el 2006 una señorita de 31 años en Bordeux al oeste de Francia que sufrió de

leucemia debido a las quimioterapias había perdido el cabello de su cabeza y las cejas, el

pelo no fue problema con prótesis de cabello lo arreglo pero las cejas tenía que pintarse

en la piel y a veces se olvidaba entonces recordando sus estudios de técnico industrial con

un posgrado en sistemas computarizados y multimedia decidió crear una impresora de

cejas así resolviendo su problema además era removible y creaba sus propios estilos y

colores

La empresa EMEA en Hamburgo (Alemania) compro la idea y comenzó a modificarla en

marzo del 2007su trasformación duro 9 meses y al finales del año se comercializaba las

primera docenas de impresoras para la piel .En el 2008 una empresa coreana compro la

patente para hacerle nuevas modificaciones debido al problema que presentaba el

tamaño de las impresiones solo debían medir menos de 15 cm2 si alguien quería mas

grande o en la espalda que mide 50cm x 26cm era un problema o que la impresión

rodeara todo el brazo, la empresa coreana SANSUMG ELECTRONIC aseguro que para

septiembre del 2010 está listo el Nuevo prototipo mas flexible y para toda superficie y

tamaño del cuerpo

Información: PC world editorial: televisa (México)

1.1.3 La Empresa

Tattoomac ofrece la Nueva impresora de tatuaje con opciones de temporal o permanente.

� Captar la mayor cantidad de personas que son impulsados por la moda

� Introducir nuestro servicio hacia todo tipo de personas sin restricción de condición social.

1.2 NOMBRE Y DESCRIPCIÓN DEL NEGOCIO

1.2.1 Nombre del Negocio

Tattoomac

1.2.2 Descripción del negocio

Tattoomac ofrece un servicio de impresión de tatuajes corporales sin perforación y sin

dolor en menor tiempo que puede ser permanente o temporal de acuerdo al gusto del

cliente.

1.3 MISIÓN, VISIÓN, OBJETIVOS Y VALORES

Misión

Tattoomac tiene como misión brindar un servicio eficaz tatuaje temporal o

permanente mediante tecnología de punta para colaborar con un mejor desempeño,

con diferente tipo de gráficos sin dolor y evitando infecciones enfermedades de

transmisión por maquinaria sin esterilización

Visión

Tattoomac tiene Como visión captar un 8O% de la participación del mercado

metropolitano de para luego comenzar abriendo franquicias

Objetivos de la Empresa

� Capacitar al personal para el uso de la tecnología, lo cual redunda en un

crecimiento intelectual y de autoestima

• Ser los primeros que utilice tecnología para esta cultura artística.

• Mejorar la atención.

• Reducir el tiempo de impresión del diseño.

• Reducir varias razones de contagios.

1.3.1Valores de la empresa

� Honestidad � Ética y responsabilidad � Servicio al cliente confiabilidad � Calidad � Eficiencia � Interés por la salud del cliente

Todos estos valores ligados para el fiel y normal cumplimiento de la Misión y Visión de la empresa manteniendo el compromiso de las empresas que forman parte de nuestros clientes selectos. 1.4 ENTORNO INTERNACINAL

Solo hay tres países en el mundo que lo utilizan (Alemania, Francia, Bélgica) y solo tiene una cantidad de 3 cada uno la producción se parao cuando la empresa EMEA vendió todos sus derechos a SANSUMG ELECTRONIC en total solo la primera docena funciona por el momento y la información específica en poca por decisión de SANSUMG ELECTRONIC que piensa volver a sacar este producto con las mejorías Como un nuevo invento www.ciudadfutura.com\ultimasnoticias\impresora-de-tatuajes.AFP

ANÁLISIS DEL MERCADO 2.1 DESCRIPCIÓN DEL PRODUCTO Y SERVICIOS

2.1.1 IMPRESIÓN DEL TATUAJE

Cuenta con un sistema que muestra a los clientes los diferentes tipos de tatuajes que puede ofrecer desde los más sencillos hasta los más complicados pero cuenta con la tecnolologia de una impresora que es la herramienta principal del tatuar así evitando las penetraciones de agujas o algún contagio. 2.1.2 SOFTWARE El Software está diseñado solo para mostrar el grafico de impresión. Los diferentes tipos de tatuaje que uno puedan escoger al gusto. Reconoce nuevos gráficos como una fotografía para las personas que quienes deseen el rostro de una persona. Manda a imprimir el grafico en forma permanente o temporal. 2.1.3 DIVERSIDAD DE GRÁFICOS PARA LA IMPRESIÓN DEL TATUAJE

Grafiti o artístico De luxe o religioso

Predeterminado o alfabeto gráfico Simbólico y alfabeto asiático 2.1.4 OTRAS VARIEDADES Retratos escaneados Esto permitirá que la persona pueda traer la foto y será escaneada para que se digitalice y pueda ser impresa en la piel como otra opción de tatuaje. 2.2 ANÁLISIS DEL FODA (FORTALEZA, OPORTUNIDADES, DEBILIDADES, AMENAZAS) 2.2.1 AMBIENTE INTERNO En la actualidad no se conoce de algún sistema que brinde este servicio, lo que se sabía es que la impresora lo imprimía si se insertándole una tarjeta SDD lo cual es un punto a nuestro favor ya que hasta ahora tendremos la primicia.

Fortaleza Somos pioneros en desarrollar este tipo de servicio por lo tanto no tenemos competencia Tecnología aplicada para desarrollar el servicio

Oportunidades

Por ser los primeros en poseer la tecnolologia nuestra oportunidades son grandes primero todo Guayaquil y seguir por la ruta del sol hasta las grandes ciudades donde hay mayor personas que optaron por la cultura del tatuaje

Debilidades

Existe la posibilidad de que la gente por no conocer la tecnología demore un poco en los objetivos para lo cual hay que tener paciencia y esperar Debido a que solo se puede imprimir en superficie planas y no más de 15cm2 lo cual será un problema si la gente lo desea más grande

Ventajas diferencial del servició Somos los pioneros en desarrollar este tipo de servicio por lo tanto no tenemos competencia. Sin dolor con rapidez, sin ningún síntoma o efectos secundario debido a sus las sustancias que utiliza que es vegetal (temporal) y orgánica (Permanente). 2.3Análisis del cliente En cuanto a los clientes la empresa espera que sienta la necesidad de contar con una información veraz y sólida que le permita eliminar la corrupción, dar un seguro y mejor servicio proyectando así una imagen de responsabilidad con la sociedad. Nosotros como empresa esperamos de parte de los clientes confianza y credibilidad en el servicio que están por adquirir. 2.4DEFINICION DEL MERCADO Y METAS Nuestro mercado está dirigido al publico en general de todo tipo de condición social, cultural, regional, religioso. Nuestra meta será abarcar la industria del tatuaje con la más nueva tecnología y convertirnos en los pioneros en el mercado ecuatoriano. 2.5Análisis de la competencia Este sector no es competitivo, ya que actualmente somos la única empresa que ofrece el servicio de sistema con una impresora de tatuaje corporal. La rivalidad en este sector todavía no existe. 2.6 ESTRATEGIA Y ACCIONES Concentración en el grupo objetivo, que son las personas de todo tipo y culturas.

Amenazas

Existe el riesgo de que nuevas empresas ingresen al mercado proporcionando este modelo de servicio con más tecnología y mejores planes de precio, cuando ya sea conocido en el medio, por lo que resulta necesario un fuerte control de las políticas a aplicar asegurando de no generar una confrontación de precios a futuro

Realizaremos el lanzamiento de nuestro servicio a los clientes, brindando una información personalizada, estimulando a la adquisición del servicio. El servicio de Sistema de impresión de tatuajes para público en general será comunicado a través De un Diario que circula internamente a nivel nacional. Para el lanzamiento de nuestro servicio realizaremos una conferencia invitando a las personas, donde vamos a detallar todos los beneficios que ofrece nuestro servicio. Modelo de la publicidad de Prensa. Modelo de la invitación. Les invita cordialmente al lanzamiento de un servicio innovador, que le garantizará a usted un moderno, eficaz y seguro en el Sistema de tatuaje impreso sin dolor. Lugar: frente de las instalaciones del local. Día: dd/mm/aaaa. Hora: 19:00 pm. 2.7DETERMINACIÓN DEL MERCADO GLOBAL La industria es de tipo Monopolio ya que no existe otra Empresa que ofrezca este tipo de servicio en el Mercado; por lo tanto somos los únicos en esta Industria. 2.8 INVESTIGACION DE MERCADO 2.8.1ANÁLISIS EXTERNO: El servicio está dirigido a las personas que optaron por recurrir al tatuaje como medio de arte para mejorar su aspecto o aspiraciones. Actualmente se encuentra en el 10% efectivo anual lo que afecta las inversiones por parte de las cooperativas, para mejorar su parque automotor por ende nos afectaría en la oferta de vehículos para el transporte. El aspecto político legal siempre influencia el sector económico por lo tanto cualquier modificación generada puede incidir de manera positiva o negativa en él. Por ejemplo tratado de libre comercio las relaciones diplomáticas, modificaciones en los estatutos aduaneros. 2.9 ANÁLISIS DE LA COMPETENCIA Somos los pioneros en utilizar este tipo de servicio por lo tanto no tenemos competencia. Este sector no es competitivo, ya que actualmente somos la única empresa que ofrece el servicio de tatuaje sin dolor en minutos con un sistema que nos asegura la perfección exacta del dibujo.

2.10 EL MARKETING DE “TATTOOMAC “ Producto Integración de servicios logísticos Marca: Tattoomac Calidad: Atención, información, cumplimiento, actualización. Opciones: Venta del software, atención del producto Garantía: su salud Características: Es un software que tendrá las siguiente características de opciones de tatuajes (temporal o permanente), tipo de grafico (Grafiti o artístico, De luxe o religioso, Predeterminado o alfabeto grafico, Simbólico y alfabeto asiático, Retratos escaneados). Plaza Cobertura: locales comerciales y la ruta dl sol . Ubicación: Guayaquil. Transporte: el servicio se encantarar las 13 horas de de 9 am hasta las 22 pm . PROMOCION Anuncios, auspiciando eventos, revistas. Se realizará encuestas permanentes a nuestros clientes con el objetivo de realizar un segmento constante al funcionamiento del servicio. PRECIO Descuentos: Después de utilizar el servicio durante un año, se le hará un descuento del 10% durante los primeros 6 meses del segundo año (solo socios). Precio: cómodo solo por la impresión o por consulta. 2.11 ESTUDIO DE MERCADO Principales variables de segmentación Según el estudio de mercado que se realizo nos dimos cuenta que la segmentación: Geográfica Son personas de zona centro y céntrica-norte de Guayaquil. Demografía Edad: personas de 17 en adelante. Sexo: masculino, femenino, indistinto. Ciclo de vida de familia: solteros, casados, viudos, divorciados, unión libre. Ocupación: estudiantes, profesionales, jubilados, etc. Nivel de educación: secundaria, superior.

Pictográfica Clase: medio, medio-alto, alta. 2.11.1Objetibo del estudio Satisfacción una necesidad: son tatuajes temporales o permanentes de alta tecnología. Satisfacción de un deseo: satisfacer el deseo de expresar emoción, religión, deseo o grupo que lo identifique como único y especial por medio de gráficos. Porque decidió de solución del problema: la gente se está acostumbrando a la tecnología por lo cual se implementara tecnología pero el problema era el contagio de varia enfermedades por el mal empleo del instrumento de trabajo o por el doloroso proceso para esto se suma el largo tiempo que duraba realizar el trabajo por lo cual con tecnología se reducirá todo no contagio, no dolor, menor tiempo. 2.12 ENCUESTA TATTOMAC está realizando la siguiente encuesta con el objetivo de obtener información que nos ayude conocer y satisfacer las diversas necesidades que tengan los clientes al momento de solicitar nuestro servicio. Para saber cuáles son las oportunidades que tenemos de ingresar en el mercado de nuestra idea la encuesta realizada tenemos la siguiente fórmula que nos da una idea de calcular los porcentajes de cada una de las preguntas realizadas. 1.-Hay que entender el actual y el probable futuro del mercado. 2.-Definir el mercado: clientes, no clientes y oferta. 3.-Que pueden involucrarse en un intercambio dado. 4.-Los clientes son familias, grupos, individuos, o corporaciones. 5.-El intercambio es un término que incluye todas las ofertas de programas, servicios o bienes a los que responden los clientes. 6.-Hay tres características en común de los clientes con el mercado: interés, habilidad para gestionar y acceso. 2.12.1.- TAMAÑO DE LA MUESTRA La muestra es el número de elementos, elegidos o no al azar, que hay que tomar de un universo para que los resultados puedan extrapolarse al mismo, y con la condición de que sean representativos de la población. El tamaño de la muestra depende de tres aspectos: Del error permitido. Del nivel de confianza con el que se desea el error. Del carácter finito o infinito de la población. Para ello utilizaremos la siguiente fórmula:

Donde: N = Total de la población Za

2 = Corresponde al Nivel de Confianza elegido p = proporción esperada o probabilidad de que ocurra el evento q = probabilidad de que no ocurra el evento d = precisión de la información obtenida El valor asignado a las variables es: N = 503 Za

2 = 1.96 p = 0.05 q = 0.95 d = 0.05 Reemplazando las variables por los valores descritos anteriormente tendremos que:

Esto significa que se necesita una muestra de 64 habitantes de la ciudad de Guayaquil de todas las edades, para estimar el nivel de aceptación para esta nueva empresa. Sin embargo, no hayan contestado con la debida seriedad que esta investigación necesitaba.

Determinación del tamaño de la muestra Consiste en la información original que se genera para un propósito específico cercano que son: encuestas, técnicas conjuntas de investigación (para compensar información) 1.-La encuesta en el proceso de investigación de mercado 2.-Definir problemas y objetivos 3.-Desarrollar un plan eficiente de investigación 4.-Recolectar información 5.-Análisis y reportes de resultados.

Se realizaron 64 encuestas en el sector de la base naval san Eduardo en la ciudad de Guayaquil y podemos identificar un mercado alto para así poder captar el interés de los usuarios. 2.13 TABULACION DE DATOS Realizamos una encuesta de la cual solo tomamos 64 grumetes del cuarto pelotón, decimo batallón de la compañía bravo en la base naval San Eduardo en la ciudad de Guayaquil y estos datos son los que obtuvimos Como respuesta a la principal de nuestras preguntas. ¿Usted estaría dispuet@ a realizarse un tatuaje? Porcentaje resultado Si 33% 21 No 38% 24 No sabe 29% 19 Total 100% 64

En la primera pregunta se muestra que de las 64 personas entrevistadas el33% dijeron que si (21 personas), el38% dijeron que no (24 personas) y un porcentaje de 29% no sabían que responder (19 personas).

Elaborado por: Angel Armijos

¿Le gustaría una nueva propuesta de un servicio de tatuaje sin agujas sin dolor y en 5 minutos? Porcentaje resultado Si 70% 44 No 30% 20

Total 100% 64

De las 64 personas solo el 70% (44 personas) respondieron que les gustaría este servicio. De las 64 personas solo el 30% (20 personas) respondieron que prefieren el sistema tradicional en el arte del tatuaje.

Elaborado por: Angel Armijos

ANÁLISIS TÉCNICO

3.1ANALISIS INTERNO Y EXTERNO

3.1.1 Análisis interno

Será evaluado por los equipos informáticos que nuestra empresa requiera para el buen

desempeño de las funciones.

Para ello necesita lo siguiente:

HARDWARE

� Una computadora con las siguientes características.

� Procesador core quad 2.8 GHz.

� Memoria RAM 4 GB.

� Tarjeta grafica de 2 GB.

� Acelerador grafico de 2GB.

� Una computadora con las siguientes características.

� Procesador core dual 3.0 GHz.

� Memoria RAM 2 GB.

� Una impresora hp primax a color.

� Un escáner.

� Dos teléfonos.

� Una impresora (EMEA) TALLYGENICOM 195pb-mxp13 a color.

SOFTWARE

� 2licencia de Windows.

� 1licencia de SQL 2005(base de datos).

� 1licencia de programa contable (programación).

MUEBLES Y ENCERES

� Dos escritorios de computadoras.

� Dos repisas de pared.

� Una mesa central.

� Un mueble de tres asientos.

� Un perchero de vestidor.

� Un mueble reclinado.

3.1.2 Análisis externo

Será las personas que desean aplicar de nuestro servicio en donde habrá de considerarlos siguientes requerimientos:

� Que no este vinculado con una sexta oscura.

� Por la formación de nivel artístico a la que enfocamos.

� Saber a que tipo de tatuado se someten.

� Saber que cada tatuaje tiene un precio según los colores y material orgánico (permanente o temporal).

3.2 LOCALIZACIÓN GEOGRÁFICA

La ubicación geográfica del local será para empezar en la ciudad de Guayaquil tomando en

cuenta el potencial de clientes podemos tener siendo el mayor polo de desarrollo.

El local se encontrara al norte de la ciudad en la ciudadela los ceibos dentro del centro

comercial con una infraestructura adecuada separada en dos segmentos.

Las dimensiones del local será de 10 metro de largo por 15 metros de ancho se cancelara

un arriendo de 200 dólares americanos mensual.

El local que se alquilará por lo cual se pagara un arredramiento mensual la cual cuenta

también con los servicios básicos como agua, luz y teléfono.

3.3DISEÑO Y DISTRIBUCIÓN DE “TATTOOMAC “

Elaborado por: Angel Armijos

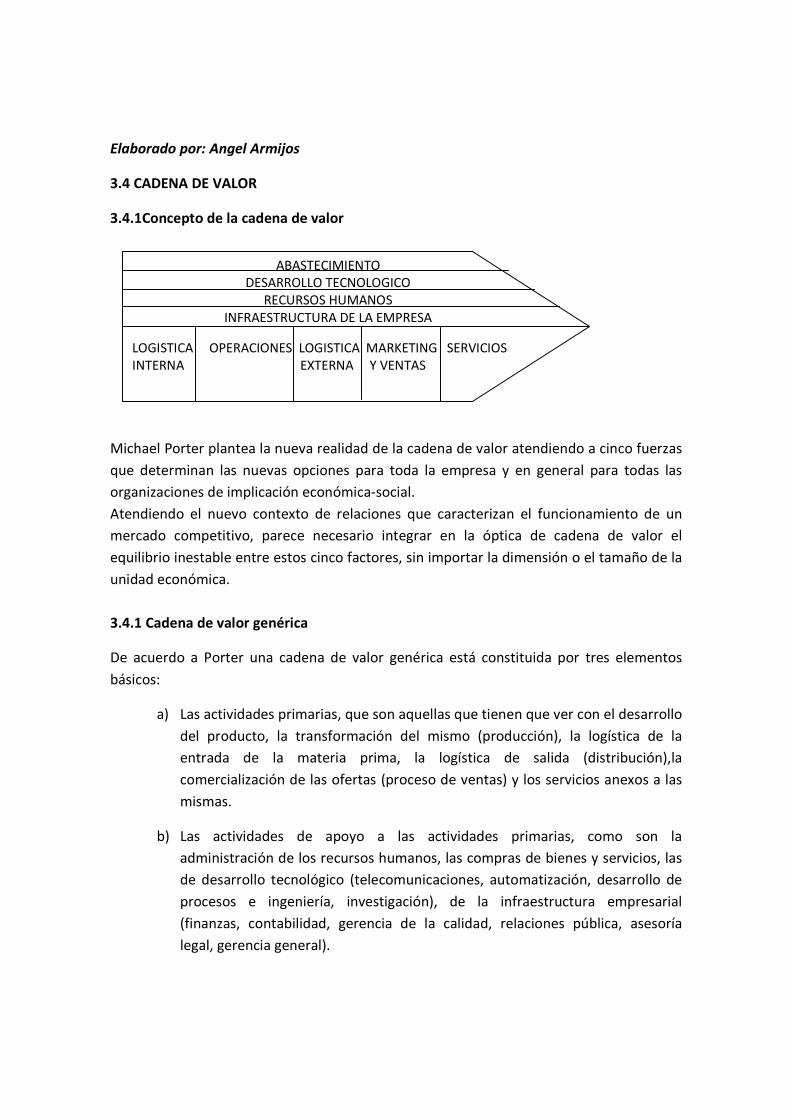

3.4 CADENA DE VALOR

3.4.1Concepto de la cadena de valor

Michael Porter plantea la nueva realidad de la cadena de valor atendiendo a cinco fuerzas

que determinan las nuevas opciones para toda la empresa y en general para todas las

organizaciones de implicación económica-social.

Atendiendo el nuevo contexto de relaciones que caracterizan el funcionamiento de un

mercado competitivo, parece necesario integrar en la óptica de cadena de valor el

equilibrio inestable entre estos cinco factores, sin importar la dimensión o el tamaño de la

unidad económica.

3.4.1 Cadena de valor genérica

De acuerdo a Porter una cadena de valor genérica está constituida por tres elementos

básicos:

a) Las actividades primarias, que son aquellas que tienen que ver con el desarrollo

del producto, la transformación del mismo (producción), la logística de la

entrada de la materia prima, la logística de salida (distribución),la

comercialización de las ofertas (proceso de ventas) y los servicios anexos a las

mismas.

b) Las actividades de apoyo a las actividades primarias, como son la

administración de los recursos humanos, las compras de bienes y servicios, las

de desarrollo tecnológico (telecomunicaciones, automatización, desarrollo de

procesos e ingeniería, investigación), de la infraestructura empresarial

(finanzas, contabilidad, gerencia de la calidad, relaciones pública, asesoría

legal, gerencia general).

ABASTECIMIENTO DESARROLLO TECNOLOGICO

RECURSOS HUMANOS INFRAESTRUCTURA DE LA EMPRESA

LOGISTICA OPERACIONES LOGISTICA MARKETING SERVICIOS INTERNA EXTERNA Y VENTAS

c) El margen que es la diferencia entre valor total y los costos totales incurridos

por la empresa para desempeñar las actividades generadoras de valor.

3.4.2.1 Actividades primarias

Las cinco actividades primarias son:

1) Logística de entrada. Actividades relacionada con la recepción almacenaje y control

de los insumos necesarios para realizar el desarrollo del producto como manejo de

materiales, almacenamiento, control de inventario, programa de los vehículos y a

los proveedores.

2) Operaciones. Actividades realizadas con la transformación de los insumos en el

producto final, como capacitación, impresiones de manuales y operaciones en

general.

3) Logística de salida. Actividades relacionadas con la reunión y cronogramas de

personal técnico en las visitas relacionadas a la organización de eventos.

4) Marketing y ventas. Actividades relacionada con el desarrollo de un motivo

justifique la compra del producto y con la motivación de los vendedores para que lo

compren, como publicidad, venta, ofertas, selección del canal de distribución

relacionada con el canal de distribución y precios.

5) Servicio. Actividades relacionadas con la provisión de un servicio para realzar o

mantener el valor de dicho producto, como la instalación, preparación, formación,

suministros de recambios y ajustes del producto.

3.4.2.2 Actividades secundarias

Las cuatro actividades secundarias o de apoyo son:

1. Compras. Actividad relacionada con la compra de suministros y otros artículos

consumibles, además del equipamiento de laboratorio, equipamiento de

oficinas y edificios.

2. Desarrollo tecnológico. Actividad relacionada con la mejora del producto y/o de

los procesos, Incluyendo investigación y desarrollo, diseño de producto, análisis

d medios, diseño o procesos, diseño de procedimientos y servicios, etc.

3. Gestión de Recursos humanos. Actividad relacionada con la búsqueda,

contratación, formación, desarrollo y compensación del personal.

4. Infraestructura de la empresa. Actividades como dirección de la empresa,

planificación, finanzas, contabilidad, gestiones legales, gestión de calidad, etc.

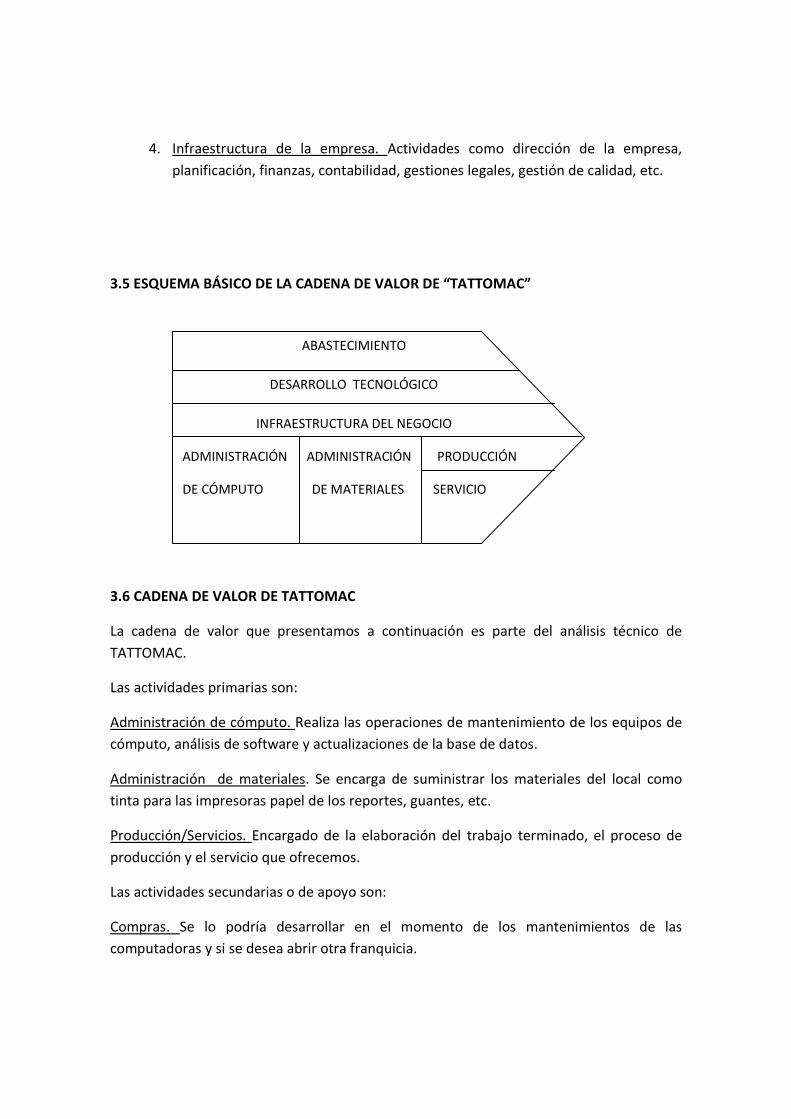

3.5 ESQUEMA BÁSICO DE LA CADENA DE VALOR DE “TATTOMAC”

3.6 CADENA DE VALOR DE TATTOMAC

La cadena de valor que presentamos a continuación es parte del análisis técnico de

TATTOMAC.

Las actividades primarias son:

Administración de cómputo. Realiza las operaciones de mantenimiento de los equipos de

cómputo, análisis de software y actualizaciones de la base de datos.

Administración de materiales. Se encarga de suministrar los materiales del local como

tinta para las impresoras papel de los reportes, guantes, etc.

Producción/Servicios. Encargado de la elaboración del trabajo terminado, el proceso de

producción y el servicio que ofrecemos.

Las actividades secundarias o de apoyo son:

Compras. Se lo podría desarrollar en el momento de los mantenimientos de las

computadoras y si se desea abrir otra franquicia.

ABASTECIMIENTO

DESARROLLO TECNOLÓGICO

INFRAESTRUCTURA DEL NEGOCIO

ADMINISTRACIÓN ADMINISTRACIÓN PRODUCCIÓN

DE CÓMPUTO DE MATERIALES SERVICIO

Desarrollo tecnológico. En caso de ser necesaria una mejora del sistema que se instale lo

mismo que incluye desarrollo y diseño del sistema, instalando a las nuevas franquicias .

Infraestructura del Negocio. Actividades como planificación, finanzas, cuestiones legales,

cuestión de calidad, etc.

3.7 DIAGRAMA DE FLUJO DEL PROCESO DEL SERVICIO

Si

No

Elaborado por: Angel Armijos

3.8 INFRAESTRUCTURA

3.8.1 Modelo de negocio “Tattoomac “

Lo que estamos ofreciendo actualmente no existe en el mercado por lo cual pensamos de modo optimista de que nuestro sector de mercado es bastante amplio lo que describe que el negocio puede funcionar.

Inicio

Fin

Introdusco el dispositivo

Imprimo

sobre la piel

Busco en

la imagen

Mando a imprimir

Permanente

Elijo temporal

Veo el

dibujo

3.8.2 Forma del negocio

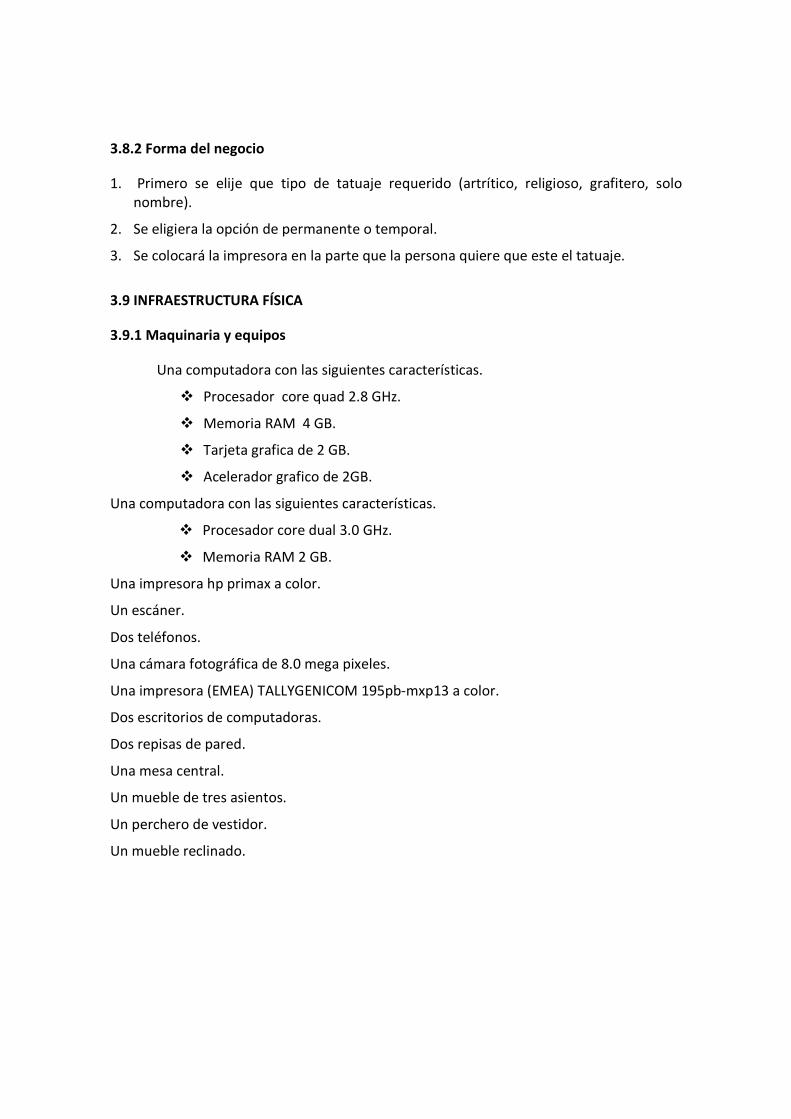

1. Primero se elije que tipo de tatuaje requerido (artrítico, religioso, grafitero, solo nombre).

2. Se eligiera la opción de permanente o temporal.

3. Se colocará la impresora en la parte que la persona quiere que este el tatuaje.

3.9 INFRAESTRUCTURA FÍSICA

3.9.1 Maquinaria y equipos

Una computadora con las siguientes características.

� Procesador core quad 2.8 GHz.

� Memoria RAM 4 GB.

� Tarjeta grafica de 2 GB.

� Acelerador grafico de 2GB.

Una computadora con las siguientes características.

� Procesador core dual 3.0 GHz.

� Memoria RAM 2 GB.

Una impresora hp primax a color.

Un escáner.

Dos teléfonos.

Una cámara fotográfica de 8.0 mega pixeles.

Una impresora (EMEA) TALLYGENICOM 195pb-mxp13 a color.

Dos escritorios de computadoras.

Dos repisas de pared.

Una mesa central.

Un mueble de tres asientos.

Un perchero de vestidor.

Un mueble reclinado.

3.10 MATERIA PRIMA

Tinta Orgánica Mate color y negro.

Tinta Vegetal Mate color y negro.

3.11 SOFTWARE ADMINISTRATIVO

� Microsoft Project, para llevar el plan y control del proyecto.

� Microsoft SQL server 2005.

� Adobe illustrator, Adobe photoshop.

� Software Administrativo – Financiero para llevar la Contabilidad, Compras y Ventas.

ANALIS LEGAL Y SOCIAL

5.1 Aspectos Legales

Fundamentos legales

Tipo de compañía sociedad anónima.

Norma legal ley de compañía.

Acto de creación notaria.

Inscripción superintendencia de compañía.

Tiempo de tramitación 12 días.

Capital mínimo $3000.00.

Número de socios 2 o más sin límite máximo.

Responsable legal gerente general.

Tributos SRI.

Afiliada cámara de comercio.

Sociedades compañía de responsabilidad limitada.

5.1.1 Datos generales de la empresa

• Razón social de la empresa.

• Dirección domiciliaria.

• Actividad económica.

• Producto y/o servicios.

• Reglamento en conjunto de sus objetivos.

• Sistema de seguridad.

• Grupo de trabajo que conforma la empresa.

• Disposición general.

• Disposiciones transitorias, si la hubiera.

5.1.2 Requisitos obligatorios por miembros de la empresa

• Ser mayor de edad.

• Capaz de contratar y obligarse.

5.2 Procesos para Constitución de una Compañía

1. Contratación de un abogado.

2. Registro de la empresa en la superintendencia de compañía.

3. Deposito del 25% de la capital de la empresa en una cuenta bancaria.

4. Contratación de un notario para la certificación de la incorporación del estatus de

la empresa.

5. Esperar a que la superintendencia de compañías apruebe la constitución de la

empresa (aproximadamente 11 días).

6. Publicación de un resumen en uno de los diarios que circulen en el área donde está

localizado la empresa.

7. Afiliarse a una de las cámaras.

8. Esperar a que se registre el estatuto en el registro mercantil.

9. Obtener registro único como contribuyente (RUC).

10. Comprar factura en imprentas autorizadas por el RSI.

11. Registrarse en el instituto Ecuatoriano de Seguridad Social.

12. Inscribir los contratos de sus empleados en el ministerio de trabajo.

13. Ser inspeccionado por el municipio.

14. Obtener una taza de habilitación y una patente comercial del municipio.

5.3 Documentos necesarios

Certificación bancaria de la cuenta de integración del capital.

Tres copias de la escritura, patentes de la empresa o local.

Solicitud de construcción o alquiler con la firma de un abogado.

Copia de los nombramientos de los administradores.

Certificado de afiliación a una de las cámaras de producción.

Formulario01-A del ruc lleno y suscrito por el representante legal en este caso el gerente

general.

Premiso de funcionamiento del municipio.

Permiso del cuerpo de bomberos.

RISE (SRI).

5.4 Análisis social

Los socios o accionistas tomaran las precauciones correspondientes para la contratación

del personal la cual cuente con los conocimientos necesarios para cumplir con las

funciones requeridas en cada puesto vacante.

La empresa contara con un numero de persona perenes durante su primer año hasta que

se tenga una posición firme en el mercado y de haber el caso de que alguien no cumpliera

con su labor correspondiente el contratista en esta ocasión el gerente general procederá

a contratar nuevo personal.

Sin duda mientras que la empresa se vaya posesionando hay la posibilidad de aumentar

personal en otra localidad pero eso dependerá del presupuesto para la contratación de

dicho personal adicional.

Tanto para las personas que trabajan desde el inicio de la creación de la empresa hasta los

que se adiciones luego tendrán todos los beneficios de ley que al mismo corresponda por

lo cual cumplirá con todas las prestaciones y aportes según lo estipulado en la ley de

labores del Ecuador.

5.5 Análisis ambiental

Nuestra empresa no tiene un impacto sobre el medio ambiente ya que como emisiones

que contaminen el aire, la tierra, y el agua.

Con referencia al ambiente de las oficinas contara con acondicionador de aire y una

correcta iluminación nutual además con las iluminarias adecuadas.

Los desechos que se originen tanto en las necesidades del trabajo como las alimenticias se

las entregaran a la empresa de reciclaje correspondiente mediante la clasificación de la

siguiente forma.

Verde residuo orgánico.

Amarillo madera plástico papeles telas.

Azul metales vidrios.

Rojo residuos de materiales contaminados con aceite grasa pintura y

combustible.

Blanco residuos peligrosos de biomédicas.

Debido al que el material que utilizamos es biodegradable no son toxico por sus

componentes vegetales u orgánicos así que el impacto ambiental es nula.

5.6 Legislación en el Comercio Electrónico

Realizar comercio electrónico no es solamente comprar cosa a través de internet, sino la

posibilidad de establecer una línea de comercio estable y realizar a través de medios

electrónicos toda una conducta mercantil que incluye ofertas, pedidos, negociaciones, en

general todo lo que es usual en el comportamiento de la vida mercantil, incluyendo todos

los problemas legales que conllevan en el entorno ajeno a lo electrónico las transacciones

de negocios.

Lo más cercano a una ley que puede encontrarse para legislar dentro de los dominios del

comercio electrónico es la ley de derechos de Autor y dentro de sus parámetros considera

al internet únicamente como una base de datos, esto de acuerdo con especialistas,

abogados en derecho, licenciados en administración de empresas, ingenieros en

informática y ejecutivos, tal dominación no refleja los avances que la red súper carretera

de la información ha alcanzado en los últimos años razón por la cual en nuestro país la

utilización de Internet mediante comercio electrónico no ha madurado en los negocios

como se esperaba.

Los primeros intentos por legislar al respecto se toparon con una decidida oposición de las

grandes empresas de Internet que apoyaron la idea de autorregulación, concepto que sin

embargo no ha tenido éxito por obvias razones. Lo que complica más la situación es que la

principal ventaja del comercio en red es que es internacional, lo cual genera conflictos

entre las legislaciones de diversos países. La Unión Europea ya ha dado los primeros pasos

para regular el comercio en red, mediante una directiva en la que se establecen diversas

reglas para solucionar problemas como el anterior, estableciendo una clausula de “país de

origen” y el arbitraje de diversos.

Organismos internacionales. Esto vale al momento solo para los quince países de la Unión

pero puede brindar un modelo a futuro.

Inversión en Activos ACTIVOS FIJOS

Equipos de Computo Detalle Cantidad Unitario Total

1 PC P-IV 2.7Ghz, 1 GB Memoria, Calidad de Tarjeta de Audio + LCD 2

500,00 1.000,00

Impresoras Multifunción hp 1 200,00 200,00

impresora (EMEA) TALLYGENICOM 195pb-mxp13 1 821,60 821,60

escáner genius 1 180,00 180,00

licencia de software 2 60,00 120,00

Total 2.321,60

Equipos de Oficina Detalle Cantidad Unitario Total

Aire acondicionado 24000 btu 1 750,00

750,00

Teléfono 2 50,00

100,00

Total 850,00

Instalaciones Detalle Cantidad Unitario Total

Línea telefónica 1 100,00

100,00

Red de datos 1 350,00

350,00

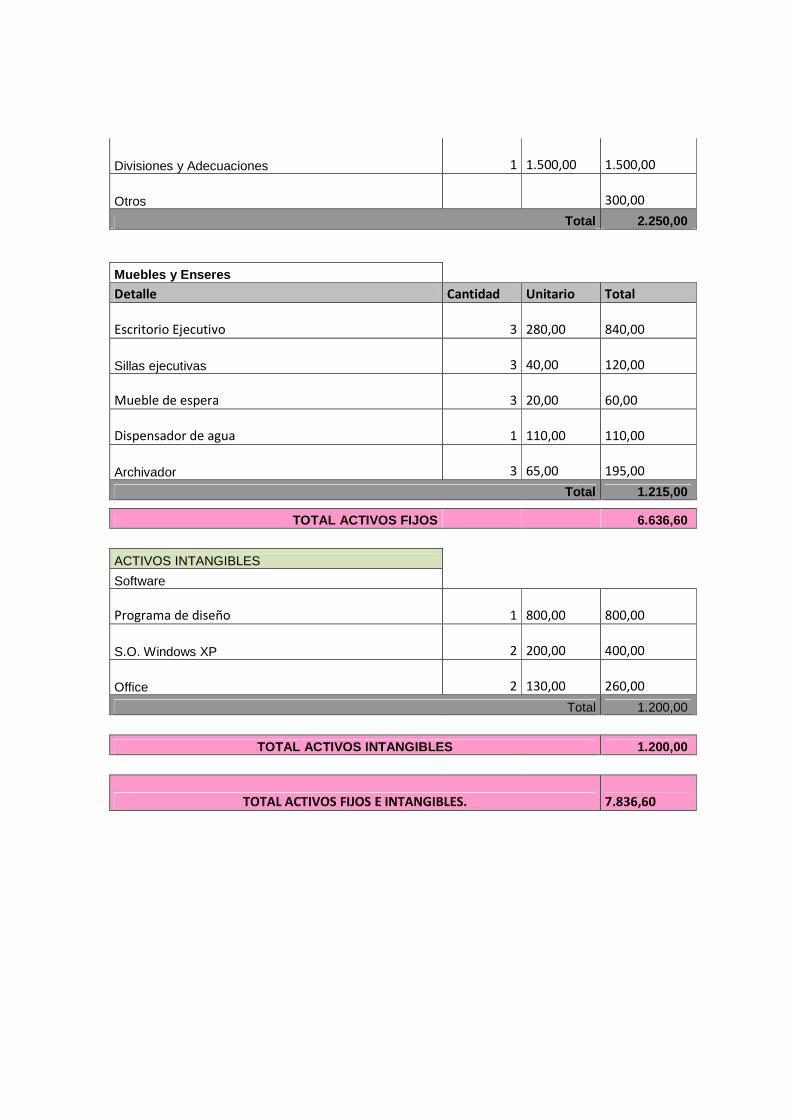

Divisiones y Adecuaciones 1 1.500,00

1.500,00

Otros 300,00

Total 2.250,00

Muebles y Enseres Detalle Cantidad Unitario Total

Escritorio Ejecutivo 3 280,00

840,00

Sillas ejecutivas 3 40,00

120,00

Mueble de espera 3 20,00

60,00

Dispensador de agua 1 110,00

110,00

Archivador 3 65,00

195,00

Total 1.215,00

TOTAL ACTIVOS FIJOS 6.636,60

ACTIVOS INTANGIBLES Software

Programa de diseño 1 800,00

800,00

S.O. Windows XP 2 200,00

400,00

Office 2 130,00

260,00

Total 1.200,00

TOTAL ACTIVOS INTANGIBLES 1.200,00

TOTAL ACTIVOS FIJOS E INTANGIBLES. 7.836,60

GASTOS DE ARRANQUE

2009

DETALLE CANTIDAD PVP TOTAL

Número patronal - 1er Año Suscripción Cámara Comercio 1 724,00 724,00 Permiso de Funcionamiento Municipal 1 57,00 57,00 Permiso del Cuerpo de Bomberos 1 50,00 50,00 Permiso del Ministerio de salud 1 23,00 23,00 SRI - Adecuación de oficina 1 1.000,00 1.000,00 Gastos de mano obra inicial 1 250,00 250,00 Diseño y desarrollo del sitio 1 500,00 500,00 Registro dominio ( 1 año) 1 40,00 40,00 Instalación Línea Telefónica 1 150,00 150,00

TOTAL 2.794,00

GASTOS DE CONSTITUCION

2009

DETALLE CANTIDAD PVP TOTAL

Inscripción a la superintendencia de cias. 0 0,00 0,00

Registro Mercantil 1

300,00

300,00

Honorarios del abogado 1 350,00

350,00

Nombramiento del propietario 1 15,00

15,00

Notario 1 50,00

50,00

TOTAL 715,00

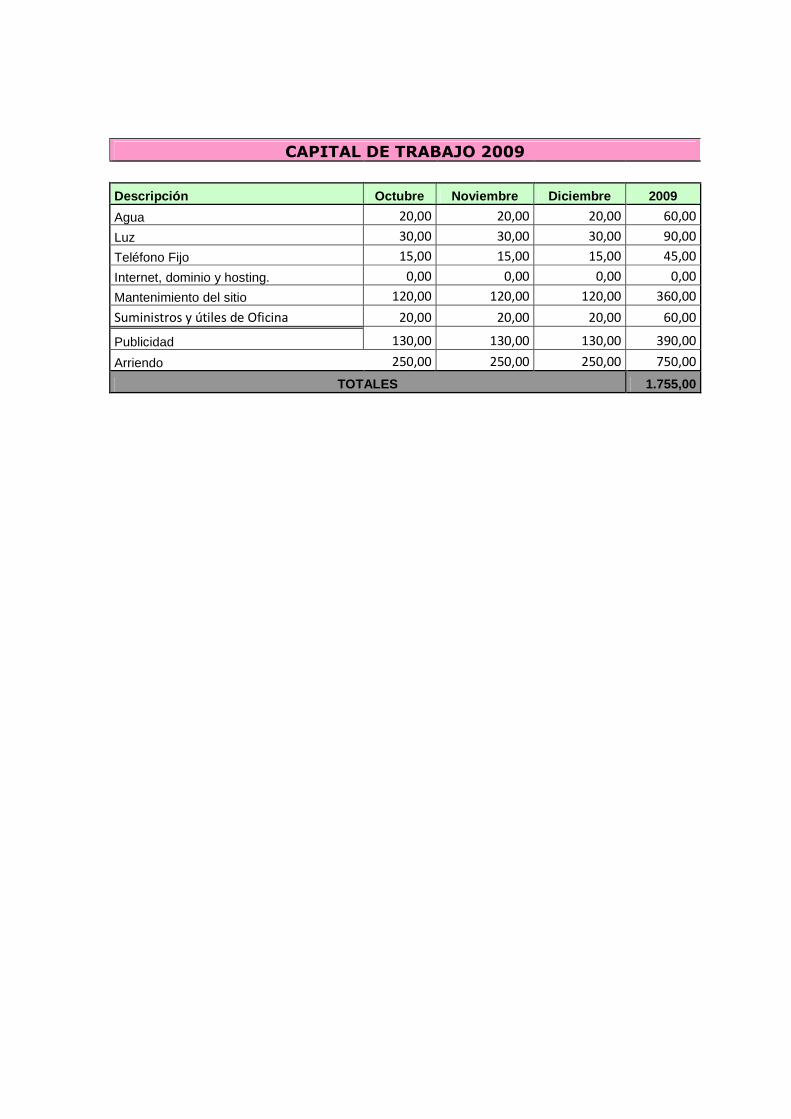

CAPITAL DE TRABAJO 2009

Descripción Octubre Noviembre Diciembre 2009

Agua 20,00 20,00 20,00 60,00

Luz 30,00 30,00 30,00 90,00

Teléfono Fijo 15,00 15,00 15,00 45,00

Internet, dominio y hosting. 0,00 0,00 0,00 0,00

Mantenimiento del sitio 120,00 120,00 120,00 360,00

Suministros y útiles de Oficina 20,00 20,00 20,00 60,00

Publicidad 130,00 130,00 130,00 390,00

Arriendo 250,00 250,00 250,00 750,00

TOTALES 1.755,00

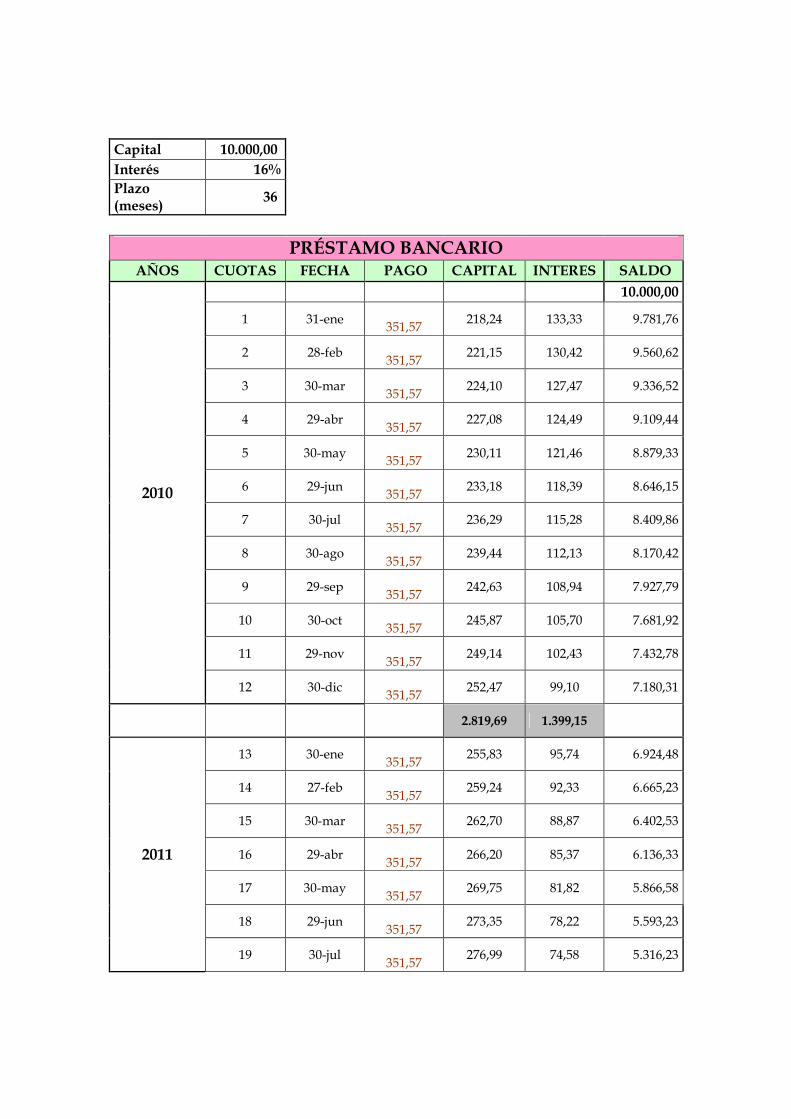

Capital 10.000,00 Interés 16% Plazo

(meses) 36

PRÉSTAMO BANCARIO AÑOS CUOTAS FECHA PAGO CAPITAL INTERES SALDO

2010

10.000,00

1 31-ene

351,57 218,24 133,33 9.781,76

2 28-feb

351,57 221,15 130,42 9.560,62

3 30-mar

351,57 224,10 127,47 9.336,52

4 29-abr

351,57 227,08 124,49 9.109,44

5 30-may

351,57 230,11 121,46 8.879,33

6 29-jun

351,57 233,18 118,39 8.646,15

7 30-jul

351,57 236,29 115,28 8.409,86

8 30-ago

351,57 239,44 112,13 8.170,42

9 29-sep

351,57 242,63 108,94 7.927,79

10 30-oct

351,57 245,87 105,70 7.681,92

11 29-nov

351,57 249,14 102,43 7.432,78

12 30-dic

351,57 252,47 99,10 7.180,31

2.819,69 1.399,15

2011

13 30-ene

351,57 255,83 95,74 6.924,48

14 27-feb

351,57 259,24 92,33 6.665,23

15 30-mar

351,57 262,70 88,87 6.402,53

16 29-abr

351,57 266,20 85,37 6.136,33

17 30-may

351,57 269,75 81,82 5.866,58

18 29-jun

351,57 273,35 78,22 5.593,23

19 30-jul

351,57 276,99 74,58 5.316,23

20 30-ago

351,57 280,69 70,88 5.035,55

21 29-sep

351,57 284,43 67,14 4.751,12

22 30-oct

351,57 288,22 63,35 4.462,89

23 29-nov

351,57 292,07 59,51 4.170,83

24 30-dic

351,57 295,96 55,61 3.874,87

3.305,44 913,40

2012

25 30-ene

351,57 299,91 51,66 3.574,97

26 27-feb

351,57 303,90 47,67 3.271,06

27 30-mar

351,57 307,96 43,61 2.963,10

28 29-abr

351,57 312,06 39,51 2.651,04

29 30-may

351,57 316,22 35,35 2.334,82

30 29-jun

351,57 320,44 31,13 2.014,38

31 30-jul

351,57 324,71 26,86 1.689,67

32 30-ago

351,57 329,04 22,53 1.360,63

33 29-sep

351,57 333,43 18,14 1.027,20

34 30-oct

351,57 337,87 13,70 689,32

35 29-nov

351,57 342,38 9,19 346,94

36 30-dic

351,57 346,94 4,63 0,00

3.874,87 343,97

DEPRECIACION DE ACTIVOS FIJOS

CONCEPTO TIEMPO PERIODO % DEPRECIACION INVERSION DEPRECIACION

DEP. ACUM.

EQUIPOS DE COMPUTACION

2

0 2.321,60

1 33,33% 773,87

1.547,73

2 33,33% 773,87

773,87

0 0,00% 773,87 -

INSTALACIONES 5

0 2.250,00

1 20,00% 450,00

450,00

2 20,00% 450,00

900,00

3 20,00% 450,00

1.350,00

4 20,00% 450,00

1.800,00

5 20,00% 450,00

2.250,00

MUEBLES Y ENSERES 10

0 1.215,00

1 10,00% 121,50

121,50

2 10,00% 121,50

243,00

3 10,00% 121,50

364,50

4 10,00% 121,50

486,00

5 10,00% 121,50

607,50

6 10,00% 121,50

729,00

7 10,00% 121,50

850,50

8 10,00% 121,50

972,00

9 10,00% 121,50

1.093,50

10 10,00% 121,50

1.215,00

EQUIPOS DE OFICINA 3

0 850,00

1 20,00% 170,00

170,00

2 20,00% 170,00

340,00

3 20,00% 170,00

510,00

0 0,00% 170,00

680,00

0 0,00% 170,00

850,00

AMORTIZACION DE INTANGIBLES

SOFTWARE/PROGRAMAS

3 0 1.200,00

1 33,33% 399,96 399,96

2 33,33% 399,96 799,92

3 33,34% 400,08 1.200,00

AMORTIZACION DE GASTOS DE CONSTITUCION

10 0 715

1 10% 71,5 72

2 10% 71,5 143

3 10% 71,5 215

4 10% 71,5 286

5 10% 71,5 358

6 10% 71,5 429

7 10% 71,5 501

8 10% 71,5 572

9 10% 71,5 644

10 10% 71,5 715

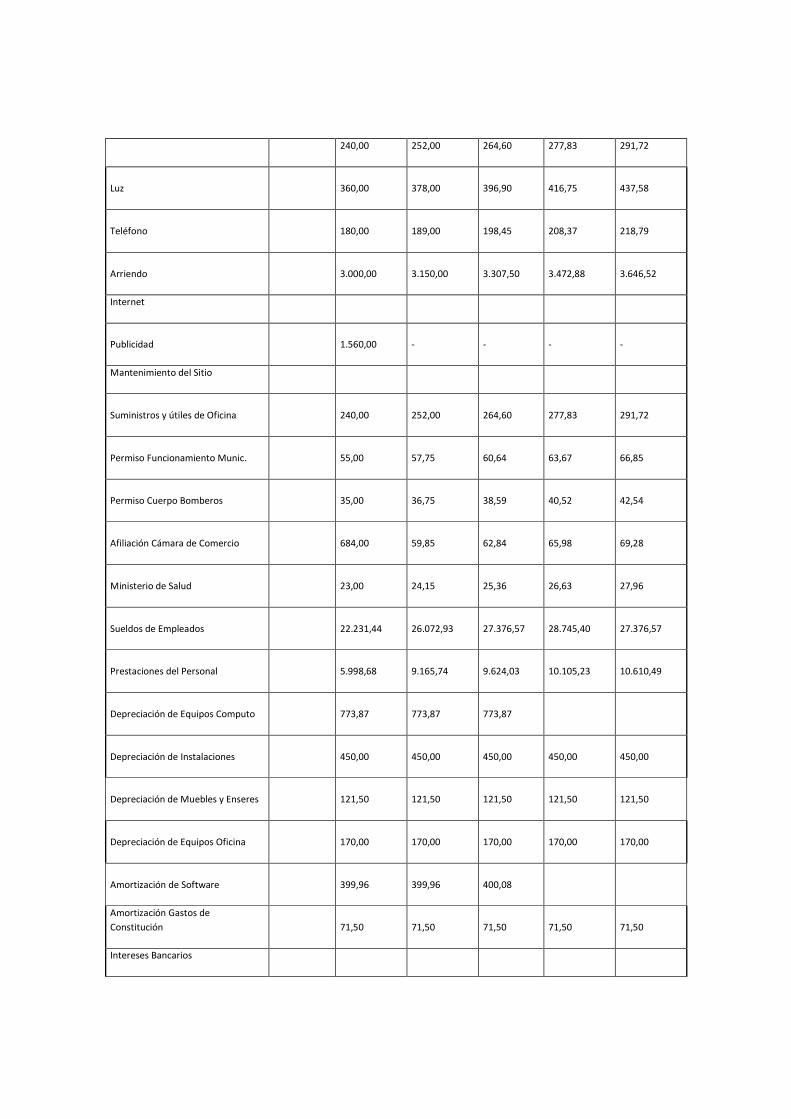

GASTOS DE OPERACIÓN

5% 5% 5% 5%

CONCEPTO COSTO 2010 2011 2012 2013 2014

Agua 20,00

240,00

252,00

264,60

277,83

291,72

Luz 30,00

360,00

378,00

396,90

416,75

437,58

Teléfono 15,00

180,00

189,00

198,45

208,37

218,79

Arriendo 250,00

3.000,00

3.150,00

3.307,50

3.472,88

3.646,52

Internet 40,00

480,00

504,00

529,20

555,66

Publicidad 150,00

1.800,00

-

-

-

Mantenimiento del Sitio 120,00

1.440,00

1.512,00

1.587,60

1.666,98

Suministros y utiles de Oficina

20,00

240,00

252,00

264,60

277,83

291,72

Càmara de comercio 57,00

59,85

62,84

65,98

69,28

Municipio 55,00

57,75

60,64

63,67

66,85

Cuerpo de bomberos 35,00

36,75

38,59

40,52

42,54

Ministerio de salud 23,00

24,15

25,36

26,63

27,96

Intereses bancarios 1.579,76

1.040,14

394,96

Sueldos 22.231,44

26.072,93

27.376,57

28.745,40

27.376,57

Prestaciones del Personal $ 5.998,68

$ 9.165,74

$ 9.624,03

$ 10.105,23

$ 10.610,49

TOTALES 645,00

35.799,88

42.598,31

44.031,04

45.817,88

45.302,68

GASTOS DE VENTAS

CONCEPTO 2010 2011 2012 2013 2014

Internet, Dominio, Hosting

-

120,00

126,00

132,30

138,92

Mantenimiento del

Sitio 1.440,00 1.512,00 1.587,60 1.666,98 1.750,33

Publicidad 1.560,00

1.638,00

1.719,90

1.805,90

1.896,19

Sueldos de empleados

22.800,00

26.460,00

27.783,00

29.172,15

30.630,76

Prestaciones del Personal

5.998,68

9.165,74

9.624,03

10.105,23

10.610,49

TOTALES 31.798,68

38.895,74

40.840,53

42.882,56

45.026,69

GASTOS DE SUELDOS

5% 5% 5% 5%

CARGO CONCEPTO

2009 2010 2011 2012 2013

CANT.

VALOR CANT

VALOR CAN

T. VALOR

CANT.

VALOR CAN

T. VALOR

Gerente Ejecutivo

Salario Básico Mensual 1 500,00 1

525,00 1 551,25 1

578,81 1 607,75

Salario Básico Anual 6000,00

6.300,00 6615,00

6.945,75 7293,04

Pret. soc. anual 1578,60

2.182,32

2.291,44

2.406,01

2.526,31

SUMAN

$ 7.578,60

$ 8.482,32

$ 8.906,44

$ 9.351,76

$ 9.819,35

Gerente General

Salario Básico Mensual 1 500,00 1

525,00 1 551,25 1

578,81 1 607,75

Salario Básico Anual 6000,00

6.300,00 6615,00

6.945,75 7293,04

Pret. soc. anual 1578,60

2.182,32

-

2.291,44

-

2.406,01

-

2.526,31

SUMAN

$ 7.578,60

$ 8.482,32

$ 8.906,44

$ 9.351,76

$ 9.819,35

Contador

Salario Básico Mensual 1 300,00 1

315,00 1 330,75 1

347,29 1 364,65

Salario Básico Anual 3600,00

3.780,00 3969,00

4.167,45 4375,82

Pret. soc. anual 947,16

1.309,39

-

1.374,86

-

1.443,60

-

1.515,78

SUMAN

$ 4.547,16

$ 5.089,39

$ 5.343,86

$ 5.611,05

$ 5.891,61

Secretaria - recepcionist

a

Salario Básico Mensual 1 200,00 1

210,00 1 220,50 1

231,53 1 243,10

Salario Básico Anual 2400,00

2.520,00 2646,00

2.778,30 2917,22

Pret. soc. anual 631,44

872,93

-

916,57

-

962,40

-

1.010,52

SUMAN $ 3.031,44

$ 3.392,93

$ 3.562,57

$ 3.740,70

$ 3.927,74

Diseñador grafico

Salario Básico Mensual 1 200,00 1

210,00 1 220,50 1

231,53 1 243,10

Salario Básico Anual 2400,00

2.520,00 2646,00

2.778,30 2917,22

Pret. soc. anual 631,44

872,93

-

916,57

-

962,40

-

1.010,52

SUMAN

$ 3.031,44

$ 3.392,93

$ 3.562,57

$ 3.740,70

$ 3.927,74

Desarrollador grafico

Salario Básico Mensual 1 200,00 2

210,00 2 220,50 2

231,53 2 243,10

Salario Básico Anual 2400,00

5.040,00 5292,00

5.556,60 5834,43

Pret. soc. anual 631,44

1.745,86

-

1.833,15

-

1.924,81

-

2.021,05

SUMAN

$ 3.031,44

$ 6.785,86

$ 7.125,15

$ 7.481,41

$ 7.855,48

TOTALL

Sueldo Básico Anual

$ 22.800,00

$ 26.460,00

$ 27.783,00

$ 29.172,15

$ 30.630,76

Prestaciones Sociales

$ 5.998,68

$ 9.165,74

$ 9.624,03

$ 10.105,23

$ 10.610,49

TOTAL GENERAL $ 28.798,68

$ 35.625,74

$ 37.407,03

$ 39.277,38

$ 41.241,25

8.-ANALISIS DE RIESGO

8.1.-CONCEPTO Y TIPOS DE RIESGOS DEL NEGOCIO

El riesgo del negocio se deberá a la aceptación que tenga la empresa en el mercado siendo

este un negocio de mucha competencia en el mercado.

Sin embargo, nuestra propuesta busca atender sin límite a los diferentes sectores

económicos de la ciudad como una propuesta de innovación para el mercado.

A continuación presentamos los riesgos en que nuestra empresa se encuentra inmersa,

por lo cual para una mejor comprensión de este capítulo, se definirán los conceptos

básicos referentes a riesgos y controles, que todo negocio está expuesto cuando inicia sus

operaciones y a lo largo de su vida como tal.

1.- Auditoria

2.- Control

3.- Fraude

4.- Negocio

5.- Inherente

Para poder determinar los riesgos, se prosiguió a identificar y analizar los peligros más

significativos que puedan afectar el cumplimiento de los objetivos establecidos, con el fin

de diseñar un plan que permita decidir cómo administrar estos riesgos, para lo cual son

administrados con actividades de control. Como se comento en líneas anteriores los

riesgos deben ser analizados por varias categorías para su mejor comprensión y análisis,

por los cuales se explican a continuación:

ANALISIS DE RIESGO. Es el riesgo de que la información o los reportes financieros puedan

mantener errores materiales o de que el auditor de Sistemas de Información no pueda

detectar un error que haya ocurrido.

1.-Analisis de Riesgo: Es el riesgo que haya un error material que fuera evitado ni

detectado oportunamente por el sistema de controles internos.

2.-Detección: El riesgo de que los controles o equivocaciones materiales que hayan

ocurrido no sean detectados por el auditor de sistemas de información.

3.-Riesgo de Fraude: Es el riesgo de que las actividades incluyan la burla deliberada de los

controles con la intención de ocultar la perpetuación de las irregularidades. El uso no

autorizado activos o de servicios y las tolerancias de los mismos o ayudar a ocultarlos.

4.-Riesgo de Negocio: Los riesgos que podrían tener un impacto en la capacidad de la

organización de conducir el negocio o de proveer un servicio.

Estos tipos de riesgos pueden ser financieros, regulatorios u orientados al control.

5.-Riesgo Inherente: Es el riesgo que podría ocurrir un error material, asumiendo de que

no hay controles relacionados para impedir o detectar el error.

De acuerdo a lo mencionado anteriormente nuestra organización está sujeta a todos estos

tipos de errores, los cuales somos conscientes de que puedan ocurrir en cualquier

momento, sin embargo para la mitigación de estos riesgos, implementaremos los

respectivos controles, los mismos que serán expuestos más adelante junto con los riesgos

que nuestra empresa afronta.

Los controles a tomarse en una organización son básicos para que toda empresa

incluyendo nuestra organización pueda cumplir sus objetivos trazados, por lo cual a

continuación y para un mejor entendimiento se hablara de lo que un control comprende.

CONTROL

Un control son políticas, prácticas y las estructuras organizativas diseñadas para brindar

garantía adicional de que se lograran los objetivos del negocio y se impedirán o

detectaran o corregirán los acontecimientos no deseados.

Los controles que toda empresa diseña, son de dos tipos:

1.- Administrativos: Se ocupan de la efectividad, la eficiencia y el acatamiento operativo

de las políticas administrativas.

2.- Compensatorio: Control interno que reduce el riesgo o una debilidad existente o

potencial control que traería como consecuencia errores y omisiones.

3.-Correctivos: Controles que están diseñados para corregir los errores, las omisiones y el

uso e instrucciones no autorizadas una vez que estos sean detectados.

4.-Detectivos: Existen para detectar y reportar los errores, omisiones y uso o entradas no

autorizadas en el momento que se presente.

5.- Preventivo: Están diseñados para impedir o restringir un error, omisión o una

instrucción no autorizada.

6.- Riesgo de Infosolution por Áreas de Control:

Todos los tipos de control de controles mencionados anteriormente son muy importantes

aplicarlos de acuerdo al riesgo que la empresa tenga, por lo cual nosotros de acuerdo con

nuestro análisis, henos podido definir las amenazas que nuestra empresa tiene y poder

realizar el respectivo tratamiento de los mismos por áreas de control, las mismas que son

de vital importancia para el funcionamiento de nuestra organización.

8.2.- PLAN DE CONTINGENCIA

Administrativa

Riesgo Controles Administrativo

• Personal no capacitado

debidamente

• No tener claro la misión y visión

de la empresa

• Inadecuada atención a los clientes

• No tener claro las funciones del

personal

• Incentivo Inadecuado

• Capacitación permanente

• Establecer políticas en atención a

los clientes

• Elaborar un manual de

especificaciones de funciones

• Elaborar estímulos económico

• Ascenso de cargos laborales según

su evaluación laboral

• Establecer políticas de selección

de personal

• Evaluar el ambiente laboral en la

empresa

Financiera

Riesgo Controles Financiera

• No se realizan adecuadamente a

clientes

• Incremento de los costos fijos y

variables

• Asesorías técnicas no cumplen no

son las estimadas durante el año

• Las ventas de software no son las

estimadas durante el año

• Cantidad de clientela no esta

esperada

• Manejo excesivo de recursos de la

empresa aumentando sus costos

• Establecer políticas claras de

cobros

• Precios razonables por los

servicios que brinda la empresa

• Presupuesto de la empresa debe

ser aprobado acorde a los gastos

previstos y variaciones que se

puedan dar

• Establecer políticas el cual

nuestros clientes se informen de

los servicios de la empresa

• Elaborar políticas del uso de los

recursos de la empresa como

impresoras, teléfonos, etc.

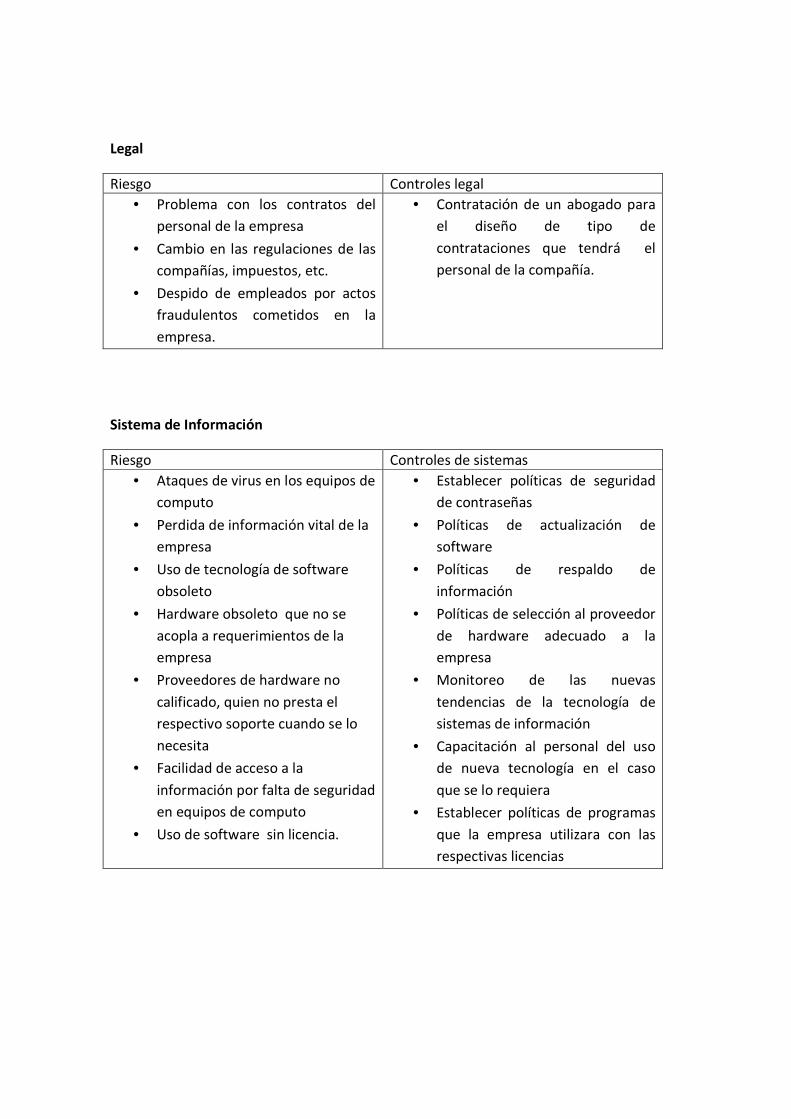

Legal

Riesgo Controles legal

• Problema con los contratos del

personal de la empresa

• Cambio en las regulaciones de las

compañías, impuestos, etc.

• Despido de empleados por actos

fraudulentos cometidos en la

empresa.

• Contratación de un abogado para

el diseño de tipo de

contrataciones que tendrá el

personal de la compañía.

Sistema de Información

Riesgo Controles de sistemas

• Ataques de virus en los equipos de

computo

• Perdida de información vital de la

empresa

• Uso de tecnología de software

obsoleto

• Hardware obsoleto que no se

acopla a requerimientos de la

empresa

• Proveedores de hardware no

calificado, quien no presta el

respectivo soporte cuando se lo

necesita

• Facilidad de acceso a la

información por falta de seguridad

en equipos de computo

• Uso de software sin licencia.

• Establecer políticas de seguridad

de contraseñas

• Políticas de actualización de

software

• Políticas de respaldo de

información

• Políticas de selección al proveedor

de hardware adecuado a la

empresa

• Monitoreo de las nuevas

tendencias de la tecnología de

sistemas de información

• Capacitación al personal del uso

de nueva tecnología en el caso

que se lo requiera

• Establecer políticas de programas

que la empresa utilizara con las

respectivas licencias

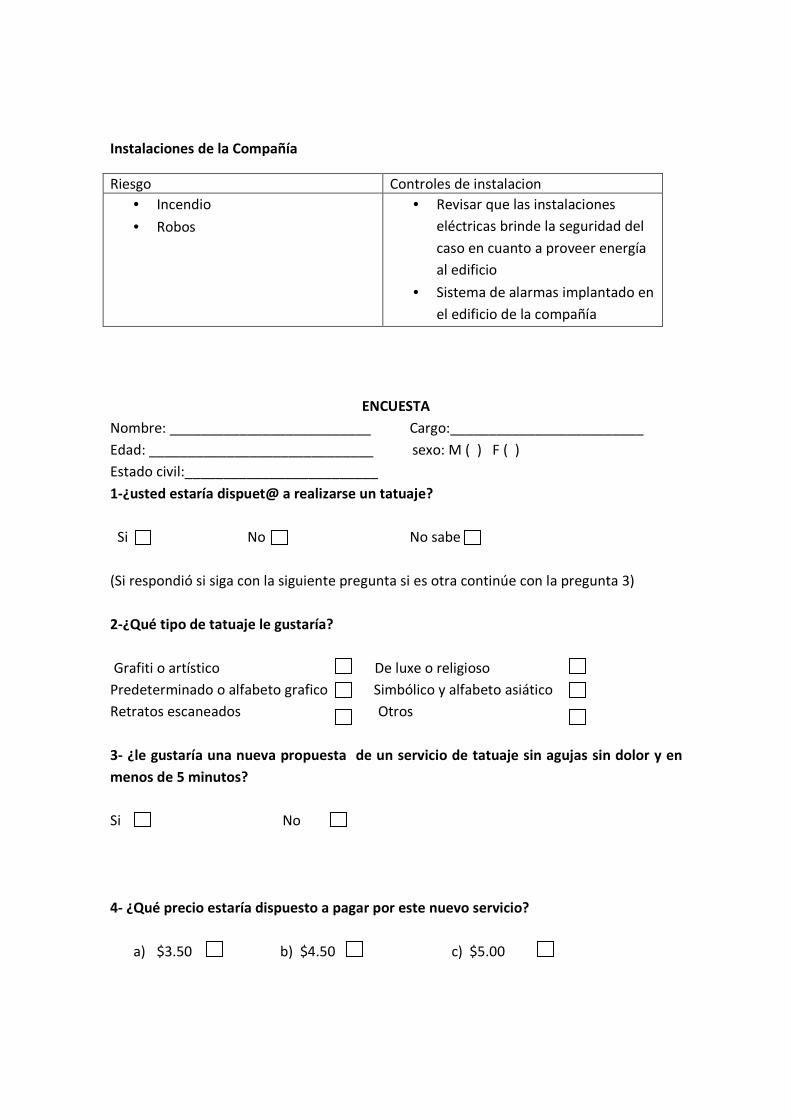

Instalaciones de la Compañía

Riesgo Controles de instalacion

• Incendio

• Robos

• Revisar que las instalaciones

eléctricas brinde la seguridad del

caso en cuanto a proveer energía

al edificio

• Sistema de alarmas implantado en

el edificio de la compañía

ENCUESTA

Nombre: __________________________ Cargo:_________________________

Edad: _____________________________ sexo: M ( ) F ( )

Estado civil:_________________________

1-¿usted estaría dispuet@ a realizarse un tatuaje?

Si No No sabe

(Si respondió si siga con la siguiente pregunta si es otra continúe con la pregunta 3)

2-¿Qué tipo de tatuaje le gustaría?

Grafiti o artístico De luxe o religioso

Predeterminado o alfabeto grafico Simbólico y alfabeto asiático

Retratos escaneados Otros

3- ¿le gustaría una nueva propuesta de un servicio de tatuaje sin agujas sin dolor y en

menos de 5 minutos?

Si No

4- ¿Qué precio estaría dispuesto a pagar por este nuevo servicio?

a) $3.50 b) $4.50 c) $5.00

d) $6.50 e) $7.00 f) $8.00

5- ¿si usted no está de acuerdo con algún tipo grafico indique cual y por que?

Encuestas realizadas a 35 personas de la ciudad de Guayaquil

1-¿usted estaría dispuet@ a realizarse un tatuaje?

Porcentaje resultado

Si 33% 21

No 38% 24

No sabe 29% 19

Total 100% 64

En la primera pregunta se muestra que de las 64 personas entrevistadas el33% dijeron

que si (21 personas), el38% dijeron que no (24 personas) y un porcentaje de 29% no

sabían que responder (19 personas).

2-¿Qué tipo de tatuaje le gustaría?

Porcentaje resultado

Grafiti o artístico 26% 5.46

De luxe o religioso 16% 3.36

Predeterminado o alfabeto grafico 16% 3.36

Simbólico y alfabeto asiático 16% 3.36

Retratos escaneados 10% 2.10

Otros 16% 3.36

Total 100% 21

De las 21 personas que dijeron que si se evaluó la segunda pregunta y los datos que

mostraron fueron.

El 26% (5.46 personas) dijeron que le gustaría los tatuajes Grafiti o artístico.

El 16% (3.36 personas) dijeron que le gustaría los tatuajes De luxe o religioso.

El 16% (3.36 personas) dijeron que le gustaría los tatuajes Predeterminado o alfabeto

grafico.

El 16% (3.36 personas) dijeron que le gustaría los tatuajes Simbólico y alfabeto asiático.

El 10% (2.10 personas) dijeron que le gustaría los tatuajes Retratos escaneados.

El 16% (3.36 personas) dijeron que le gustaría los tatuajes Otros.

3- ¿le gustaría una nueva propuesta de un servicio de tatuaje sin agujas sin dolor y en

menos de 5 minutos?

Porcentaje resultado

Si 70% 44

No 30% 20 Total 100% 64

De las 64 personas solo el 70% (44 personas) respondieron que les gustaría este servicio.

De las 64 personas solo el 30% (20 personas) respondieron que prefieren el sistema

tradicional en el arte del tatuaje.

4- ¿Qué precio estaría dispuesto a pagar por este nuevo servicio?

Porcentaje resultado

a) $20 21% 13

b) $25 17% 11

c) $30 26% 17

d) $35 15% 10

e) $40 12% 8

f) $45 9 % 5

Total 100% 64

De las 35 personas encuestadas solo él.

El 21% (13personas) dijeron que le guitaría solo pagar 3.50 por el servicio del tatuaje.

El 17% (11 personas) dijeron que le guitaría solo pagar 4.50 por el servicio del tatuaje.

El 26% (17 personas) dijeron que le guitaría solo pagar 5.00 por el servicio del tatuaje.

El 15% (10 personas) dijeron que le guitaría solo pagar 6.50 por el servicio del tatuaje.

El 12% (8 personas) dijeron que le guitaría solo pagar 7.00 por el servicio del tatuaje.

El 9% (5 personas) dijeron que le guitaría solo pagar 8.00 por el servicio del tatuaje.

5- ¿si usted no está de acuerdo con algún tipo grafico indique cual y por que?

Porcentaje resultado

Obscenos 24% 15

Catastróficos 7% 4

Diabólicos 24% 15

Con mensajes inducidos a la violencia 29% 19

Ninguno 12% 8

Todos 4% 2

Total 100 % 64

De las 64 personas encuestadas solo el.

El 24% (15 personas) dijeron que no están de acuerdo con los tatuajes con mensajes.

Obscenos.

El 7% (4 personas) dijeron que no están de acuerdo con los tatuajes con mensajes

catastróficos.

El 24% (15 personas) dijeron que no están de acuerdo con los tatuajes con mensajes

diabólicos.

El 29% (19 personas) dijeron que no están de acuerdo con los tatuajes con mensajes

inducidos a la violencia.

El 12% (8 personas) que no tenían ningún problema con los tipos de tatuajes.

El 4% (2 personas) dijeron que no está de acuerdo con todos los tatuajes obscenos.

Tatuajes que se realizan

GERENTE EJECUTIVO

01

DESARROLLADOR

03.2

RECEPCION

02.2

Diseñador GRAFICO

03.3

GERENTE GENERAL

02

AREA DE DESARROLLO

03

AREA FINANCIERA

01.1- 02.1

ANALISIS ADMINISTRATIVO

4.1 ORGANIGRAMA DE OLA EMPRESA

4.2 FUNCIONES DE LOS INTEGRANTES DE LA EMPRESA

La Empresa será catalogada como una sociedad anónima siendo una identidad jurídica

independiente. A continuación se detallaran los integrantes de la Empresa TATTOOMAC.

DIAGRAMA GENERAL DE TATTOOMAC S.A.

Autor: Ángel Armijos (Propietario)

Aprobado: área financiera (propietario y coordinador)

Fecha: Agosto21 del 2009

4.2.1 Propietario (socio).

Es como el presidente de la Empresa y es uno de los dos socios que cuenta con la idea

principal de la sociedad. Tiene poder para resolver todos los asuntos relativos a los

negocios sociales y para todas las decisiones que juzgue conveniente para la Empresa, Sus

funciones son las siguientes:

� Nombrar y remover a los miembros de los organismos administrativos o cualquier

otro cargo que haya sido creado por la ley.

� Conocer mensualmente y anual mente las cuentas, balancee informes que

presenten cada integrante de la Empresa.

� Resolver acerca de la distribución de los beneficios sociales, amortización,

inversiones que a corto o a largo plazo.

� Decidir sobre fusión, renovación y liquidación de la Empresa fijando procedimiento

de los mismos.

� Aprobar anualmente el presupuesto de la Empresa.

4.2.2 CORDINADOR

Es como el gerente general de la Empresa y es uno de los dos socios que propone nuevas

idea principal de la sociedad. Tiene poder para resolver todos los asuntos relativos a la

dirección, función de la Empresa y responsable de las decisiones que ambos socios tomen.

Sus funciones son las siguientes:

� Ejercer la representación legal, judicial y extrajudicial de la empresa.

� Dirigir la marcha técnica, administrativa y financiera de la Empresa.

� Presentar un cronograma de actividades que será aprobado por parte de los dos

socios.

� Manejar los fondos de la sociedad bajo su responsabilidad elaborando los

presupuestos de ingresos y egreso.

� Poner a consideración del otro socio y ejecutar un plan de inversiones a corto,

mediano, y a largo plazo.

4.2.3 RECEPCIONISTA

Esta encargada de confirmar las visitas, contestar las llamadas, elaboración de

documentos dar instrucciones a los clientes en el momento de su ingreso.

Funciones.

� Decepcionar las citas, en caso de ser un superior deberá reorganizar la agenda.

� En caso de emergencias comunicarse rápido con la central de ayuda

� Redactar las intrusiones a los clientes para un mejor entendimiento de nuestro

dilema.

� Ordenar los documentos que sean necesarios para la valoración de la Empresa.

4.2.4 AREA DE DESARROLLO

DESARROLLADOR

Encargado de desarrollar los cronogramas de cada empleado, redactar las políticas de la

empresa a cada empleado, solucionar problemas de hardware y software.

Funciones.

� Encargara las funciones de mantenimiento y desarrollo del sistema para la

empresa y en futuro para las demás sucursales.

� Buscar las nuevas tendencias de tatuaje e instalarla en el sistema para su uso.

� Solucionar las colas de clientes con un cronograma específico de fecha y hora.

4.2.4 AREA DE DESARROLLO

DISEÑADOR GRAFICO.

En cardado de rediseñar, seleccionar y decorar los dibujos artísticos para tener una variedad de gustos y para cada tipo de cultura. Funciones.

� Deberá informar como será los implementos que se utilizara para el tatuado.

� Manejara el software y el hardware para el diseño de los dibujos.

� Se encargara d tatuar a nuestro cliente.

� Dara su opinión para darle una mejor perspectiva al dibujo.

4.2.5 DEPARTAMENTO FINANCIERO

Los dos socios de la empresa serán encargados de la parte financiera de velar por los

interese de ellos y sus empresa analizaran situaciones y negocios.

Funciones.

� Deberá tener conocimientos financieros para el control de gastos.

� Analizar la bolsa de valores para poder mantenerse activo en las situaciones de

crisis.

� Deberá ver como incrementara sus ganancias para abrir sucursales a futuro.

� Analizar todas las oportunidades de expandir el negocio.

� Calcular el sueldo de cada empleado tanto sus faltas como sus beneficios.

4.3 PALAN DE CAPACITACION DE LA EMPRESA

Es necesario tener experiencia para desarrollar sus funciones para ello se detallan según el departamento que están. Departamento financiero

• Curso de finanzas.

• Cuso de estadística.

• Cuso de análisis y riesgo.

• Curso de marketing.

• Curso de control y calidad.

• Curso de comercio.

• Curso de auditoría comercial.

• Curso de contabilidad. Departamento de desarrollo

• Curso de adobe photoshop.

• Curso de illustrator.

• Curso de sistemas.

• Curso de organización y métodos.

• Curso de relaciones humanas.

Departamento de administración

• Curso de Excel avanzado.

• Manejo nomina de empleados.

• Curso de relaciones humanas.

• Poseer buen nivel verbal.

• Curso de idiomas por lo menos ingles avanzado.

• Conocimiento de código de trabajo.

En primera instancia no se tomara en cuenta tolas las actitudes pero deberán tomar los cursos

obligatoriamente en el transcurso de un año aprobar la mitad de ellos y el resto en el siguiente

años finalizarlos.

4.5.-POLITICAS DE LA ORGANIZACIÓN

1.-Las políticas de la organización revisadas cada año, y aprobadas por el Gerente General.

2.-La empresa mejorara continuamente su rentabilidad para asegurar su permanencia en

el mercado y así aumentar la satisfacción del Gerente General.

3.-Implementacion de un sistema de evaluación del desempeño a los empleados cada año

con incentivos económicos.

4.-Implementacion de un programa de planificación estratégica de recursos humanos para

mejorar las relaciones interpersonales entre empleados y Gerente General.

5.-Todo el personal estará afiliado al Instituto Ecuatoriano de Seguridad Social, para

brindarle la mayor seguridad al empleado y a sus dependientes.

6.-Impartir talleres y establecer alianzas estratégicas con firmas especializadas para

capacitar al personal.

7.-La empresa cubrirá todos los gastos que se incurrieran para el bienestar de la

compañía y de los empleados.

4.6.-POLITICAS INTERNAS

1.-El reclutamiento se hará de los diferentes medios como, diarios, radios y referencias.

2.-Todo aspirante a algún cargo, deberá de presentar su documentación en regla por

ejemplo:

Curriculum, certificado de salud, record policial, copia de la cedula, copia de certificado de

votación, carta de recomendación y si es necesario título académico, etc.

3.-Seleccionar y depurar dentro de los solicitantes aquellos que cumplan con el perfil del

puesto para recolectar la información adecuada e iniciar el proceso de forma confiable y

valida.

4.-Entrevistar a los solicitantes que cumplan con el perfil buscado para el cargo.

5.-Hacer uso de un sistema de información para registrar los datos de los posibles

candidatos.

6.-Aplicar evaluaciones, pruebas e investigaciones a cada solicitante.

7.-Realizar la selección final del candidato idóneo.

8.-Elaborar y firmar de un contrato donde se establece las responsabilidades de la

empresa y del empleado beneficiario del plan de desarrollo.

9.-Ejecucion de entrenamiento para el personal del nivel de apoyo por asesores internos.

10.-Los empleados deberán trabajar los días laborables excepto los días feriados.

11.-La hora de llegada de todo el personal debe de ser a las 09h00 AM.

12.-Todo el personal tiene media hora para el almuerzo la misma que será desde la

13h00PM.

Hasta las 14h00PM.

13.-La hora de salida del personal será 22h00 PM.

14.-El permiso para cualquier empleado de la empresa debe hacérselo mínimo con dos

días de anticipación a su jefe inmediato por escrito.

15.-Al empleado se entrega su herramienta de trabajo y la misma queda bajo su

responsabilidad.

16.-Todo empleado de la empresa debe obedecer a su jefe inmediato.

18.-Si un empleado falta 4 días y no ha presentado una justificación correcta,

automáticamente queda fuera de la empresa.

19.-No existirá rotación de empleados, tanto en sus funciones como en su horario de

trabajo.

20.-Se otorgaran préstamos solo a empleado que tengan mínimo, trabajando un año.

21.-La empresa proporcionara una estabilidad laboral a los empleados.

22.-Todos los empleados deben de estar vestidos con el uniforme o ropa formal en su

horario de trabajo.

23.-Mejorar el nivel de participación e identificación del empleado.

24.-Se le dará tres meses de licencia a una mujer embarazada según lo estipule la ley.

25.-Se le dará los días de licencia a un hombre por paternidad según lo estipule la ley.

26.-Cualquier problema debe ser comunicado a la persona encargada de recursos

humanos.

27.-Todos los cargos tendrán su objetivo y manual de funciones.

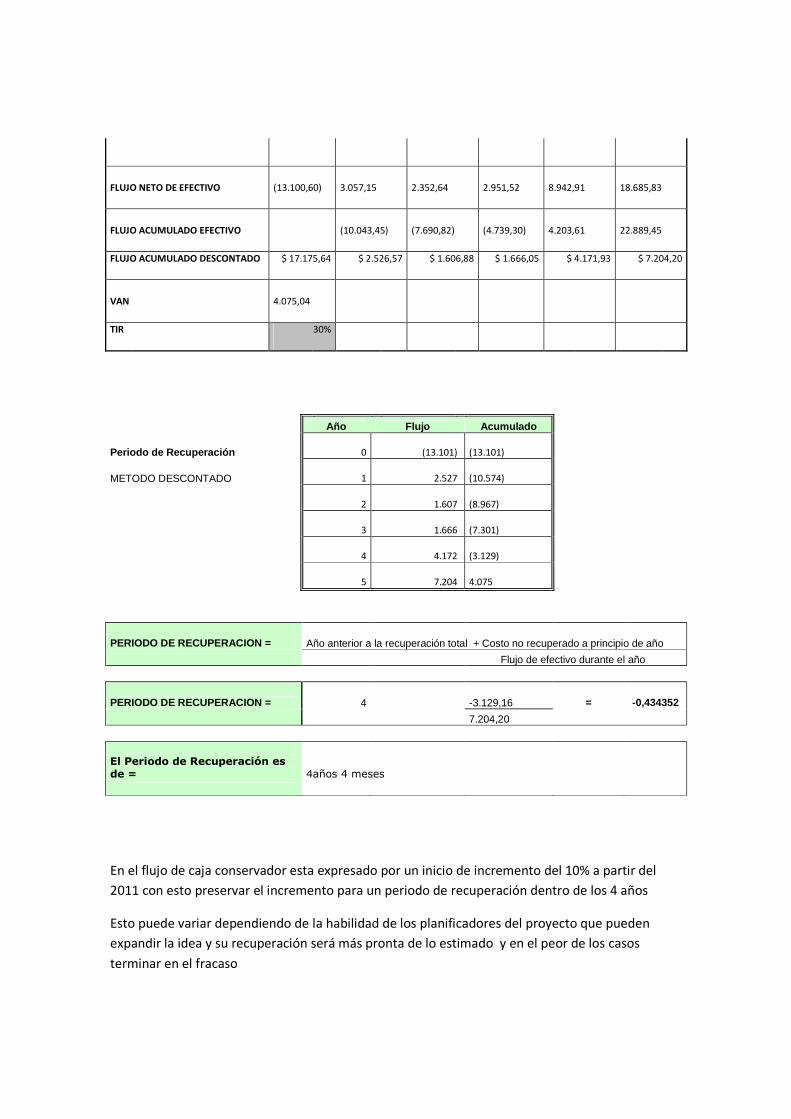

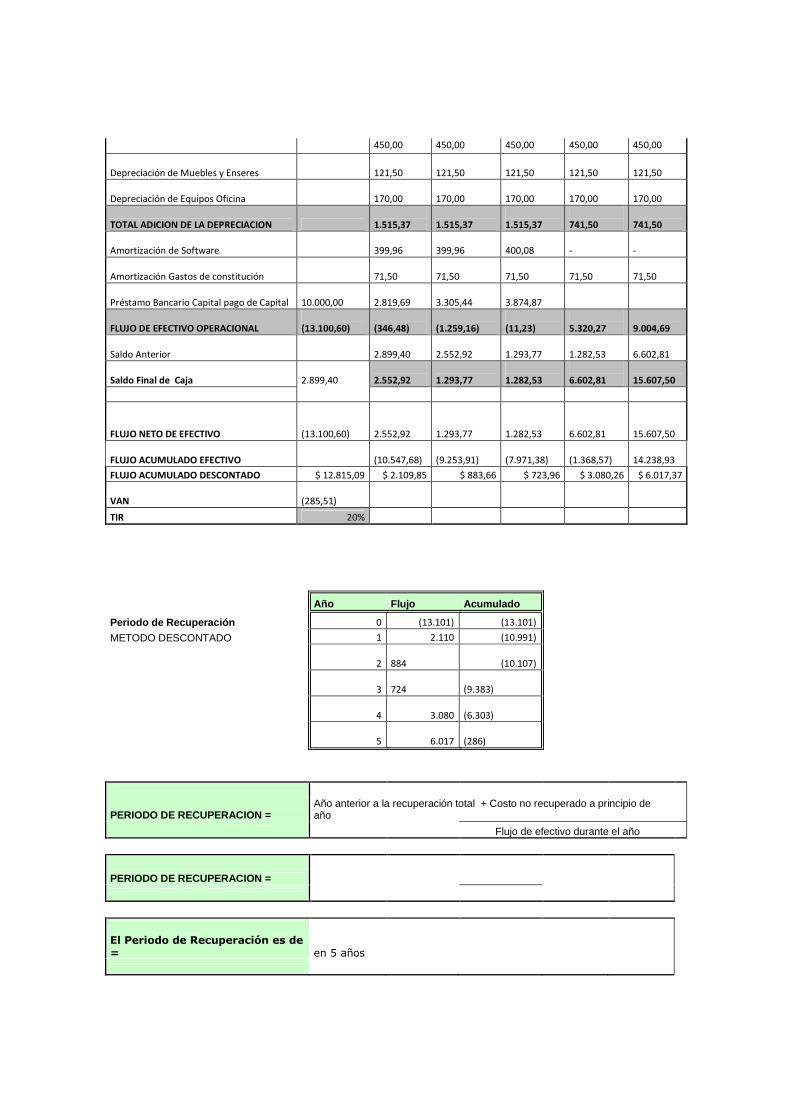

FLUJO DE CAJA PROYECTADO

PRESUPUESTOS DE INGRESOS Y DESEMBOLSOS DESDE : 2010 HASTA 2014

INVERSION INICIAL INICIAL 2010 2011 2012 2013 2014

Capital de Trabajo

1.755,00

Gastos de Arranque

2.794,00

Inversión en Activos Fijos

6.636,60

Software

1.200,00

Gastos de constitución

715,00

TOTAL INVERSION

13.100,60

INGRESOS POR VENTAS

41.100,00

45.210,00

49.731,00

54.704,10

60.174,51

TOTAL INGRESOS

41.100,00

45.210,00

49.731,00

54.704,10

60.174,51

1,10

1,10

1,10

1,10

EGRESOS

COSTOS VARIABLES

Compras

-

-

-

-

-

Movilización

1.233,00

1.356,30

1.491,93

1.641,12

1.805,24

mantenimiento

320,00

352,00

387,20

425,92

468,51

Costos Variable

1.553,00

1.708,30

1.879,13

2.067,04

2.273,75

TOTAL COSTOS VARIABLES

1.553,00

1.708,30

1.879,13

2.067,04

2.273,75

COSTOS FIJOS

1,10

1,10

1,10

1,10

Agua

240,00 252,00 264,60 277,83 291,72

Luz

360,00

378,00

396,90

416,75

437,58

Teléfono

180,00

189,00

198,45