Idiomas

Páginas

Jurídico

www.bcr.gob.sv E-mail: [email protected] BANCO CENTRAL DE RESERVA DE EL SALVADOR

IV Trimestre de 2011

INFORME DE LA

ECONÓMICADE EL SALVADOR

SITUACIÓN

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2011

Banco Central de Reserva de El Salvador

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

2

I N D I C E

I Entorno Internacional ...........4

II Economía Nacional .............15

1. Sector Real ..................15

2. Sector Externo .............21

3. Sector Fiscal ................28

4. Sector Financiero .........33

Banco Central de Reserva de El SalvadorSituación Económica de El SalvadorTercer Trimestre 2011Edita:Banco Central de Reserva de El SalvadorAlameda Juan Pablo II entre 15 y 17 avenida norteSan Salvador. El Salvador

Comité de Política Económica:Luis Adalberto Aquino CardonaGerente de Estudios y Estadísticas Económicas

Oscar Ovidio Cabrera MelgarJefe del Departamento de Investigación Económicay Financiera

Sonia Guadalupe GómezGerente del Sistema Financiero

Mario Ernesto SilvaJefe Departamento de Estadísticas Financieras y Fiscales

Margarita Ocón Gerente Internacional

Redacción:

Carlos Alberto SanabriaDepartamento de Investigación Económica y Financiera

José Fredi López QuijadaDepartamento de Administración de Reservas Internacionales

Ricardo Herrera BellosoDepartamento de Cuentas Macroeconómicas

Ricardo Arturo VilledaDepartamento de Balanza de Pagos

Yolanda Dimas de GarcíaDepartamento de Estadísticas Financieras y Fiscales

Mauricio Mejía ColoradoDepartamento de Estadísticas Financieras y Fiscales

Julio César AvendañoDepartamento de Estabilidad del Sistema Financiero

Entorno Internacional

3

El desempeño económico de Estados Unido mejoró en el cuarto trimestre de 2011, luego de atravesar por un proceso de entrampamiento político por subir el techo de la deuda

en el tercer trimestre. La economía creció 2.8% en dicho trimestre, su ritmo más alto desde el segundo trimestre de 2010. Sin embargo, los riesgos globales provienen de la incertidumbre respecto a las tensiones en Europa y la recuperación en los mercados emergentes. El Fondo Monetario Internacional ha previsto una leve recesión en Europa debido al rendi-miento de los bonos soberanos, al desapalancamiento de los bancos y al impacto de una

emergentes por el deterioro del entorno externo, particularmente, por la disminución de la demanda externa. El yen ha continuado apreciándose, lo cual preocupa a las autoridades niponas, considerando que la economía japonesa está intentando recuperarse luego de los efectos del terremoto. La economía salvadoreña observó un crecimiento de 1.3% en el tercer trimestre, tasa similar a la observada en el mismo período de 2010. Destaca el crecimiento experimen-tado por la construcción, al crecer 9.8%, luego de navegar en terreno negativo en los años precedentes desde 2007. Otras actividades dinámicas han sido Transporte, Almacenaje y Comunicaciones (4.1%) y Establecimientos Financieros y Seguros (3.1%). Mientras que el sector agropecuario experimentó una variación anual negativa (-3.9%) en el tercer

-

18% superiores a las de 2010. Destaca el crecimiento de las exportaciones tradicionales

lo recaudado en 2010, cuyo monto no logró compensar el aumento experimentado por lo

mejora registrada en la actividad económica y el dinamismo del sector externo.

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

4

a. Estados Unidos

La economía de Estados Unidos creció en el cuarto trimestre a

de 2.8%, superior al 1.8% experimentado en el tercer trimestre de 2011 y la más alta observada desde el segundo trimestre de 2010. De esta forma la economía creció 1.7% en 2011 tras

empresarial en bienes de capital fue el más bajo desde el 2009, un indicio de que la crisis en Europa pudiese estar empañando las perspectivas de crecimiento futuras de EE.UU.

un incremento intermensual de 0.4% en enero de 2012, luego de no observar cambios en diciembre de 2011. Al excluir autos

desempeño satisfactorio, aunque han venido observando una desaceleración interanual desde septiembre.

en los precios de la gasolina pueden haber provocado que los consumidores se sientan un poco menos seguros este mes”, comentó Lynn Franco, Directora de Conference Board Consumer

subíndice que mide las condiciones presentes al caer un poco más de 8 puntos y ubicarse en 38.4, mientras que el subíndice relacionado con las expectativas se redujo en menor proporción

El índice de gestión de compras del sector manufacturero se expandió en enero (54.1) mostrando una expansión ligeramente mayor que la observada en diciembre, prolongando la tendencia observada desde agosto de 2009, debido principalmente al

I. ENTORNO INTERNACIONAL

EE.UU. mejora en el trimestre dentro de un contexto de incertidumbre: evolución en Europa y de los mercados

Entorno Internacional

5

parte, el índice de gestión de compras del sector servicios experimentó un auge mayor que el de la manufactura al ubicarse

La nómina de trabajadores, excluyendo los del sector agrí-cola, ha aumentado un poco más de 2 millones y medio desde octubre de 2010. El aumento intermensual de los puestos de trabajos se ha acelerado en los meses de diciembre y enero donde se reportan aumentos por encima de los 200,000 nuevos puestos. El desempleo, que osciló entre 9.0% y 9.1% en los

paulatina anotando 8.7% y 8.5% respectivamente en noviembre y diciembre de 2011, y 8.3% en enero de 2012.

3.0% en diciembre y 2.9% en enero de 2012. Mientras tanto,

como energía y alimentos), se ha mantenido contenida alre-

en enero de 2012.

b. Japón

--

efectos de las inundaciones en Tailandia (peores en 40 años), este país es sede de varias empresas japonesas, que afectan la producción en el país. El fenómeno sísmico y los cortes de energía incidieron negativamente en el desempeño exportador en el primer semestre de 2011. Las exportaciones mostraron

-

perjudicadas por la caída de la demanda europea, provocada por la crisis de la deuda, y de Estados Unidos, y desaceleración de economías emergentes particularmente asiáticas. La inver-sión pública que se recuperó en el segundo trimestre de 2011

incrementaron 10% en el trimestre. (Las del sector privado lo

que tuvo la inversión privada de cuentas nacionales en el cuarto trimestre (7.9%). La inversión se constituyó en uno de los

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

6

con la evolución del índice Tankan de las empresas manufac-tureras que se deterioró en el cuarto trimestre, lo que muestra

producción de energía ante la disminución de producción de las

del país nipón, al tener que importar combustibles del exterior.

La producción industrial de enero se incrementó en 2.0% respecto del mes anterior, mostrando un incremento por segundo mes consecutivo. Sin embargo, mostró una caída de

-minar). Las industrias que contribuyeron al incremento fueron: transporte y equipo, equipos electrónicos de comunicación e

Este indicador ha mostrado una recuperación paulatina desde -

cipalmente la percepción sobre la mejora en el empleo y la

aunque la mejora del ingreso es menos sustancial.

El índice de precios del consumidor luego de estancarse en diciembre aumentó en enero 0.2% e interanual 0.1%. Este resul-

c. Zona del Euro

actividad desde el segundo trimestre de 2009. La región decreció

ajusten presagian una nueva caída en el primer trimestre del año. Algunas economías ya se encontraban en recesión, tal es

La producción industrial de diciembre de 2011 cayó en 1.1%, luego de mantenerse invariable en noviembre. La producción industrial cayó en 8 economías (incluidas Francia y Alemania)

primer descenso (-2.0%) desde diciembre de 2009. El indicador ha mostrado una tendencia declinante despúes del primer trimestre de 2010.

Entorno Internacional

7

Las ventas minoristas no experimentaron ninguna variación anual en enero, luego de que la mayor parte de 2011 tocó terreno negativo. El indicador ha mantenido una trayectoria declinante

meses. En la coyuntura actual, de poca presión alcista, hace prever que los precios se mantengan o disminuyan ligeramente. Sin embargo, hay ciertas presiones alcistas por el lado de la oferta y por tensiones geopolíticas como el embargo de la Unión Europea sobre las exportaciones de petróleo iraní.

-dente durante el segundo semestre de 2011. Esta es la mayor tasa observada desde diciembre de 1997 y 0.7% por encima de la de enero de 2011. Austria mostró la menor tasa (4.0%) frente a España con la más alta (23.3%).

d. Perspectivas Económicas

publicado en enero de 2012, el Fondo Monetario Internacional

baja respecto de la edición del informe de septiembre de 2011 en

que se ha ensombrecido el panorama global principalmente por las tensiones en Europa. El organismo pronostica una leve recesión en Europa en 2012 debido al aumento de rendimiento de los bonos soberanos, al desapalancamiento de los bancos y

el crecimiento de las economías emergentes y en desarrollo

países crecerán a un ritmo de 5.4% en 2012 y 5.9% en 2013. Los precios de las materias primas en general disminuyeron en 2011, como consecuencia de la menor demanda mundial, pero cabe

en los últimos meses por tensiones en el ambiente geopolítico

de precios de otras materias primas tanto por una mejora de las condiciones de oferta y disminución de la demanda. Lo anterior

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

8

a. Tasas de Interés

La coyuntura económica en Estados Unidos mejoró de forma notoria en el cuarto trimestre, luego de un tercer trimestre bastante turbulento que supuso el entrampamiento político alre-

de la crisis soberana en Europa, entre otros sucesos. Los indi-cadores evidenciaron una mejora importante de sectores claves como el consumo y el empleo, lo que inyectó fuerte optimismo al mercado. Sin embargo, el optimismo sobre la evolución reciente no puede ignorar los riesgos vinculados a una crisis europea y

Unidos, que podría conducir a recortes inoportunos en el gasto del gobierno.

Europa, aquejada por una crisis de deuda persistente, observó presiones en distintos frentes: económico, monetario, político

de la volatilidad mundial, continuaron representando una fuerte

En EE.UU., a las favorables dinámicas en el consumo y el

moderada. El comportamiento reciente de los precios estaría

primas. Adicionalmente, la economía aún conserva un alto nivel de capacidad ociosa, lo cual sería otro factor que mantendría a los precios bajo control.

Sin embargo, aún persisten puntos grises en el panorama, como el sector vivienda, que a pesar de ya no ejercer un efecto lastre importante, aún no está aportando al crecimiento y sigue mante-

-doles un avance a pleno potencial.

2. Mercados Financiero y de Capitales

Entorno Internacional

9

de 4.19 millones de unidades registradas al cierre de septiembre

diciembre, el cual sigue por debajo del promedio anual de seis millones que es vista por los economistas como el nivel repre-sentativo de un mercado saludable. Las ventas de viviendas nuevas estuvieron en niveles de alrededor de 310,000 unidades en el período, que obviamente es incomparable con el nivel

Los datos del trimestre muestran señales de estabilidad y mejoría en el sector vivienda, el cual ha dejado de contraerse y se le ve mejor posicionado para mejoras adicionales en el futuro, en especial ante el bajo nivel de precios que estarían mejor

niveles de construcción de nuevas viviendas que se ha mante-nido por bastante tiempo y estaría mermando los excesos. Sin embargo, la vivienda aún continuará frente a retos formidables, en especial los provenientes del aún elevado desempleo, altos inventarios de casas, estándares más estrictos para el otorga-

Otro punto gris en el panorama continúa siendo la fuerte incerti-

la frágil marcha de la economía norteamericana y ha seguido representando un riesgo para la economía global. A esto se

en especial ante medidas apresuradas para reducir los niveles de deuda de Estados Unidos o pugnas políticas alrededor del tema, que puedan de alguna forma impactar en el sentimiento del mercado.

En esta coyuntura y a pesar de la especulación de que podría venir una segunda fase de expansión cuantitativa, el Federal

-rando su limitado margen de maniobra.

-cará la intervención de la FED, la cual ha mostrado una actitud

medidas como la compra de activos a gran escala, la guía expli-

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

10

cita sobre la trayectoria de los fondos federales en el mediano

se descarta que en caso de percibir la necesidad de concretar nuevas medidas en el futuro y en su afán por dar mayores garan-tías sobre su política monetaria, la FED podría reanudar sus programas de compra de activos e incluso establecer metas de

Actualmente las probabilidades se ven inclinadas hacia un esce-

este contexto y de acuerdo a lineamiento de la FED, las tasas

lo menos hasta 2013.

Mientras tanto, en Europa la crisis de deuda soberana no mostró

en la variable con mayor incidencia en el sentimiento de los inversionistas y en las perspectivas para la economía regional y global. La Unión Monetaria se encontró batallando en tres frentes: el monetario, el político y el social. La incertidumbre

-tando los temores de contagio y de una recesión global que

el sistema bancario europeo y extenderse a la economía global

parte de los líderes de la región, aumentando la percepción de

orientadas a resolver los problemas estructurales.

El cuarto trimestre estuvo dominado por altos niveles de preocu-pación en el mercado y los efectos de la crisis se dejaron sentir

-tivamente con relación a los de la deuda de Alemania.

Como reacción a este nuevo deterioro, los líderes de la región se reunieron nuevamente el 23 de octubre para discutir nuevas acciones y acordaron reestructurar la Facilidad para la Estabi-

de los bancos, entre otros acuerdos. Sin embargo, el anuncio provocó una reacción inicial de alivio y optimismo, que luego fue

Entorno Internacional

11

seguida por el desencanto y el desaliento ante la vaguedad de las medidas y los pocos detalles sobre su operatividad.

europeo podría verse afectado por la crisis se hicieron realidad durante el trimestre. El acceso de los bancos a capital era

provocó renovados temores. Ante ello, los líderes de la región

surgió un acuerdo histórico para redactar un nuevo tratado para una integración económica más profunda, consistente en

sanciones automáticas para los países que incumplan, acelerar el inicio del fondo europeo de rescate por €500,000 millones, limitar los país el establecimiento de mecanismos correctivos automáticos. Además, se retiró la exigencia de cargar a los inversionistas una

(BCE), liderado por Mario Draghi, quien desde un inicio dio señales de tener un entendimiento más claro de la gravedad de

-ción que su predecesor. En su primera reunión de noviembre, el BCE recortó la tasa overnight en 25 puntos básicos, decisión que fue seguida de otro recorte en diciembre para llevar la tasa

quiebras bancarias al estilo Lehman Brothers.

El trimestre cerró con una economía europea bastante compro-metida, donde se ha cuestionado la efectividad de una política monetaria única para un grupo de países con condiciones económicas dispares, al margen de mecanismos comunes

de trabajadores.

no están del todo en línea con el deseo del mercado, sientan las

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

12

hacia un banco central más comprometido con su rol de presta-mista de última instancia. Dicho lo anterior, se esperaría alguna moderación en la crisis en los meses por venir y que se refuerce el sentimiento de que la región europea hará lo que sea nece-sario para solucionar la crisis.

de reconstrucción aunque durante el trimestre fue impactada de forma considerable por una reducción en las exportaciones que provino de una menor demanda del exterior y de un yen fuerte, que avivó las presiones hacia el gobierno de más acomodación monetaria.

El mayor impulso al crecimiento provino del gasto de recons-trucción luego de la severa destrucción causada por los

compensar la fuerte caída en las exportaciones, las cuales fueron afectadas por la reducción de la demanda del exterior ante la desaceleración de la economía global, la cual se conjugó

de provocar la mayor intervención en los mercados de divisas

inundaciones registradas en Tailandia, las cuales provocaron algunas interrupciones en la cadena de suministro de empresas manufactureras importantes.

-

y de la economía global pudiera generar un nuevo impulso a las exportaciones, lo cual aunado con el gasto de reconstrucción, permitiría que la economía retome su tono positivo en el trans-curso de 2012 y muestre un crecimiento moderado. Sin embargo,

riesgo adicional es el vinculado al declive de la población de

el avance la inversión pública, con el consecuente efecto en la producción y el crecimiento.

En la coyuntura antes descrita, el Banco de Japón (BoJ) mantuvo sin mayor cambio su política monetaria y mantuvo las tasas en un rango de 0.0% a 0.1%, senda en la que ya transitaba desde antes del terremoto y no se esperaría mayores desviaciones de dicha política en el futuro.

Entorno Internacional

13

b. Tipos de Cambio

Durante el cuarto trimestre el yen mantuvo la misma tendencia

, lo cual

en la economía de ese país. La apreciación del yen nuevamente estaría siendo provocada por la demanda de los inversionistas de monedas percibidas como las más seguras y como mejores vehículos para preservar valor, ante la evidencia creciente de que la economía global esta desacelerándose y los temores sobre un desenlace inesperado en la crisis de deuda en Europa.

indicaría que además de los factores antes señalados, detrás

preocupante para las autoridades dado su efecto negativo en una economía que lucha por recuperarse del impacto del terremoto.

dados los sucesos en el mercado.

el sentimiento hacia la moneda.

conducta similar a la mostrada durante el último trimestre, en la

En cuanto al euro, se esperaría que mientras la crisis en Europa

la moneda, y más bien, se esperaría que se mantenga con una tendencia a depreciarse.

El dólar se aprecia frente al Euro.

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

14

c. Mercados Bursátiles

El mercado accionario de Estados Unidos registró un desem-peño sólido durante el trimestre ante el optimismo generado por las estadísticas económicas más favorables de lo esperado, que moderaron los temores de una recesión de doble fondo y a la

como acciones.

Jones cerró con una ganancia de 12.77%. Las demás bolsas

índice Nasdaq Composite subió 8.21%.

En Japón, el mercado accionario fue afectado por la fuerte incertidumbre que dominó la economía global y además por problemas adicionales propios, como las inundaciones en Tailandia y la persistente apreciación del yen, lo que incidió en el sentimiento de los inversionistas.

los resultados del trimestre no fue tan severo, ya que el mercado accionario medido por el índice Nikkei 500 únicamente perdió un 2.82%. El resultado del trimestre es poco indicativo de las

2011, período en el que el índice Nikkei cerró en su nivel más bajo desde el año 1982 tras perder 17.3%, que se constituyó

año 2008.

En el tercer trimestre de 2011, las actividades que componen

por reconstrucción pero se hunde en niveles bajos.

15

Economía Nacional

El Índice de Volumen de la Actividad Económica (IVAE) de noviembre presentó crecimiento con similar tendencia y las

ingreso de remesas familiares mejoró con respecto a 2010, y algunos indicadores relacionados con la producción como el empleo mantienen comportamiento favorable.

a. Producto Interno Bruto: Tercer trimestre de 2011

-ción anual de 1.3%, levemente inferior a la tasa para el mismo trimestre del año anterior (1.5%). Las actividades con mejor

--

registró una caída.

Transcurridos tres trimestres de 2011, destaca el comporta-miento del valor agregado de la actividad Construcción al crecer

su parte, el Consumo Aparente de Cemento (CAC), indicador

de 2011 una tasa anual en tendencia ciclo de 0.8%, inferior al resultado de 2010 (12.1%).

Otras actividades con desempeño favorable fueron Servicios del

presentaron una variación anual de 4.1%, superando los resul-tados en el mismo trimestre de 2010, donde se registraron tasas de 2.2% y 1.4%, respectivamente.

II. ECONOMIA NACIONAL

1. Sector Real

tasa similar a la obtenida en el 2010 (1.5%).

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

16

La Industria Manufacturera y Minas experimentó en el tercer trimestre de 2011 una tasa de variación anual de 2.2%, igual

mientras que la evolución del empleo fabril de acuerdo a los

una variación anual en tendencia ciclo de 0.4% a noviembre de 2011, menor a la de 2010 para el mismo período (8.1%). Las exportaciones no tradicionales en el cuarto trimestre de 2011

millones con respecto al año anterior.

El valor agregado de las actividades agropecuarias experimentó una variación anual de -3.9% en el tercer trimestre de 2011 y en el 2010 fue de 3.3% para el mismo período. Se estima que la

2010, mientras que se calcula un aumento en la producción en

una variación anual de 1.0%, similar a la reportada en 2010 para el mismo período (1.2%). En el comportamiento de esta actividad

ingresos de remesas familiares, al respecto, en el cuarto trimestre

a.

17

Economía Nacional

b.

b. Índice de Volumen de la Actividad Económica (IVAE): Noviembre de 2011

En el penúltimo mes de 2011, el Índice de Volumen de la Actividad Económica (IVAE) mostró una variación anual en Tendencia Ciclo de 1.5%, inferior en 2.1 puntos porcentuales

IVAE tendencia ciclo en su media móvil 12 meses, presentó un crecimiento anual de 3.0% (1.3% en noviembre de 2010).

Se observó en el IVAE los efectos provocado por la depresión tropical 12-E que tuvo fuerte impacto en la economía real. El comportamiento del indicador fue determinado por las activi-

Otras Instituciones Financieras, cuyo desempeño fue contrarres-

c. Consumo, Inversión y Exportaciones

el impacto de las remesas familiares es clave en su comporta-miento1, mientras que la inversión se fortalece con los proyectos de inversión pública y privada.

Al respecto, en el cuarto trimestre de 2011 el total de remesas

año anterior.

2011 registró una tasa de variación anual en tendencia ciclo de

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

18

importado durante el período de octubre a diciembre de 2011

de 2010. Del total de bienes de consumo importados en 2011,

aumento. Del total importado de esta clase de bienes en 2011, los sectores con mayor demanda fueron Industria Manufacturera

Las exportaciones en el cuarto trimestre de 2011 fueron

anual, en tendencia ciclo. En el año anterior la variación fue 21.5% para el mismo período.

-

fue menor en relación al año pasado, ya que las ventas hacia el

que las exportaciones al mercado centroamericano (incluyendo

del total, cuando en 2010 fue 40.0%. Estas reducciones en la participación de dichos países se compensa con el aumento de 2.4 puntos porcentuales registrado en las ventas al resto del mundo, representando el 14.4% del total. Este cambio muestra

niveles exportados a los siguientes países (expresados

América Latina: Resto de países:

19

Economía Nacional

d. Evolución del Empleo: Noviembre de 2011

una variación anual en tendencia ciclo de 1.8% en noviembre

sin embargo, se cuentan diecinueve meses consecutivos con variaciones positivas.

2 de noviembre 2011, transcurridos once meses de 2011 con respecto al mismo

empleos de trabajo formal, los cuales ocurrieron principalmente

889 empleos, respectivamente.

En el 2011 los precios experimentaron aumento escalonado, luego que en el 2010 existiera relativa estabilidad.

e. Evolución de los Precios: 2011

En 2011 los principales indicadores de precios como el Índices -

que en diciembre el aumento fue menor.

anuales crecientes. La tasa anual fue 5.1% y en 2010 para el

2 Datos sin ajuste estacional3 Base diciembre 2009 = 100

EXPORTACIONES POR PAÍSESMiles de Us dólares

Países 2010 2011 SaldoParticipación

Variaciones2010 2011

Estados Unidos (U.S.A.) 2425.389 48.0 45.7 –2.3

1800,150 2120,544 320,394 40.0 39.9 –0.1

Sub total 3961,290 4545,933 584,643 88.0 85.6 –24

Resto de países 537,953 224,918 12.0 14.4 2.4

Totales exportados 4499,243 5308,805 809,561 100.0 100.0 0.0

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

20

mismo período se ubicó en 2.1%. Los grupos con mayores variaciones durante el período en referencia fueron:

Alojamiento, Agua, Electricidad, Gas y otros Combustibles

Bebidas alcohólicas, Tabaco (-0.3%).

de crecimiento anuales positivas con una tendencia creciente

en el segundo trimestre de 2011 aunque manteniendo siempre altas tasas positivas, siendo abril y mayo donde hubo las

para el mismo período del año anterior. El comportamiento del indicador fue determinado, principalmente, por las variaciones de los grupos siguientes:

-

En la economía existe otro indicador de precios que está rela-cionado con el proceso de producción de bienes y servicios, que

registrado en 2010 para el mismo .

21

Economía Nacional

a. Balanza de Pagos enero - septiembre 2011

i. Cuenta Corriente

Ingresos por transferencias corrientes mantienen crecimiento

dicho saldo pasó de -0.8% en 2010 a -4.9% en 2011. Este aumento se está dando a pesar que la actividad real se ha venido desacelerando lentamente durante 2011, al pasar de una tasa de 1.5% en el primer trimestre a 1.3% en el tercero.

siendo afectado por la combinación del crecimiento de la actividad real y, en menor medida, de los precios, tanto locales como internacionales.

Los ingresos de la cuenta corriente estuvieron conformados por

Asimismo su estructura de egresos se constituyó por importa-ciones de bienes y servicios con 91.9%, pago de servicios de los factores de la producción4 con 7.5%, y por último, transferencias

de El Salvador con el de Guatemala, se observa que en 2011

que los del vecino país. Durante 2011, el promedio trimestral

el contraste cuando se constata que las tasas de crecimiento

intereses de la deuda y el envío de utilidades a casas matrices

2. Sector Externo

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

22

económico de Guatemala han sido más altas que las de El Salvador.

La balanza de bienes y servicios

de los bienes para transformación (maquila) de 19.1%, de los servicios de transporte de 5.5% y de los viajes (incluido turismo) por 5.4%. Las exportaciones de bienes y servicios aumentaron en 18.2% destacando las ventas de mercancías generales las cuales se incrementaron en 25.1%, impulsadas por el buen

--

nales con 17.3%. Sin embargo estas últimas tuvieron un incre-

que lo hicieron las tradicionales.

Dentro de la estructura de egresos de la cuenta de bienes y servi-cios destaca la participación de la importación de mercancías de 79.9%, bienes para transformación (maquila) 9.2% y servicios de transporte 4.3%. En el mismo sentido, la importación de

es consistente con el crecimiento del 3.0% del IVAE promedio móvil y del aumento de las remesas familiares en 5.3%.

La industria manufacturera demandó importaciones de bienes -

a la importación total de bienes. Dentro de este tipo de impor-taciones, las de petróleo (crudos y aceites) participaron con el 25.4% y con respecto a la importación de bienes con el 11.9%. Los bienes de capital cerraron con un aumento de 23.4% de los cuales los sectores manufacturero, comercio y transporte y

capital y un 9.9% del total de importaciones de bienes.

23

Economía Nacional

a septiembre de 2011 del índice de volumen de la actividad

en 3.1% y en 1.7%, de acuerdo al índice simple y al tendencia ciclo, respectivamente.

millones, casi triplicando el registrado entre enero y septiembre -

cipalmente al envío de utilidades a las casas matrices de las

millones.

El superávit de la cuenta de transferencias corrientes registró

4.9% anual. Del total de este tipo de transferencias, las remesas

incremento de 5.3%.

Asimismo en el período julio-septiembre de 2011 se registró la tasa de crecimiento trimestral interanual más alta desde 2009

de crecimiento trimestrales positivas desde junio de 2010. Este comportamiento estaría asociado a una tendencia decreciente de la tasa de desempleo hispano en Estados Unidos, que pasó de 12.5% en septiembre 2010 a 11.3% en septiembre 2011.

ii. Cuenta de Capital y Financiera

Aumenta inversión extranjera directa

-trados en enero-septiembre de 2010, debido principalmente a los aumentos en la inversión extranjera directa y al retorno al país de capitales que estaban invertidos en el exterior, inclu-yendo estos últimos una reducción de activos de reserva por

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

24

Las transferencias de capital registraron una entrada neta de

millones, cuyo componente principal fueron recursos donados en el marco de los Fondos del Milenio.

El primero fue producto de una mayor inversión extranjera y endeudamiento externo, mientras que el segundo como resul-tado de la reducción de inversiones en el exterior. Esto contrasta con lo ocurrido en el mismo período del año anterior cuando la

millones y de una salida neta de recursos, que redujo los pasivos

En los primeros tres trimestres de 2011 se registró una entrada

inversión. Los sectores que aumentaron su posición de inversión extranjera fueron principalmente los dedicados a actividades

millones. Estas entradas fueron compensadas parcialmente

-cieras y Banco de Desarrollo de El Salvador (antes BMI) por

Los activos externos registraron una reducción, lo cual se tradujo

repatriación neta de capital por concepto de inversión de cartera

millones, complementado con una reducción en los activos de

25

Economía Nacional

b. Comercio Exterior de Bienes a diciembre de 2011

Exportaciones tradicionales con crecimiento relevante

i. Exportaciones

Las exportaciones para el período enero-diciembre de 2011

más altas a las observadas en el mismo período del año pasado, estimuladas por el favorable desempeño en las ventas de todos los rubros, especialmente de tradicionales y no tradicionales. Asimismo, el volumen exportado creció 8.9% con un monto de

Las exportaciones de productos tradicionales crecieron 74.0%,

y 59.3% en volumen. Este producto se ha visto favorecido por la tendencia alcista en los precios internacionales, lo cual se

-

Las exportaciones de productos no tradicionales fueron de

tanto por las ventas al mercado centroamericano, las cuales crecieron 19.5%, como al resto del mundo que aumentaron 12.5%. Lo anterior estuvo relacionado al favorable desempeño

-

y grasas lubricantes. El acumulado de las exportaciones de

tasa de crecimiento del 5.9% respecto del 2010.

Las exportaciones hacia los países con los cuales El Salvador tiene tratados de libre comercio (exceptuando el mercado común centroamericano), registraron en conjunto un incremento de 12.1% y abarcaron el 53.2% del total exportado.

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

26

Importaciones de petróleo y derivados aumentan

ii. Importaciones

-

un aumento de 19.1% respecto a igual período del 2010. El

de kilogramos. La estructura de las importaciones presenta una participación de los bienes intermedios del 44.3%, los bienes de consumo 34.5%, los bienes de capital 12.7% y la maquila con 8.4%. Estas cifras son bastante similares a las del mismo período del año anterior

consumo redujeron su participación en 1.4 puntos porcentuales (p.p.) y los bienes intermedios lo hicieron en 1.4 p.p.

Las importaciones de bienes de consumo que tuvieron mayor dinamismo fueron los bienes de consumo no duradero, con un

(aceites de petróleo, coque, petróleo crudo) y los insumos

dinámicos dentro de las importaciones de bienes intermedios. Asimismo, los bienes de capital importados que registraron los mayores crecimientos fueron aquellos vinculados con la industria manufacturera, el transporte, las comunicaciones y comercio.

principalmente a un aumento de 40.0% en el precio del barril,

aumento de 19.5%.

c. Tipo de Cambio Efectivo Real

El índice del tipo de cambio efectivo real5

para el período enero-diciembre 2011, valor ligeramente menor

promedio de competitividad de 0.3%. Esto fue el resultado de una apreciación real en su intercambio comercial con Estados

-tividad respecto a ese país, de 2.0%, siendo compensado con

5 El índice corresponde al promedio de enero-diciembre 2011

27

Economía Nacional

3.1%. En la región centroamericana se obtuvo ganancias bilate-

excepto con Nicaragua ya que el índice bilateral se apreció 1.9%,

del año anterior se registraron ganancias de competitividad tanto

d. Términos de Intercambio

-tamiento similar al de 2010, predominando en cada mes las tasas de crecimiento interanuales negativas, que en promedio

promedio del índice de precios a las importaciones de 12.0%, y de 8.9% anual en el índice de precios de exportación.

como combustibles y lubricantes (34.0%), maquila (22.3%), y suministros industriales (10.7%).

productos tradicionales con 15.8% anual, principalmente por un

combustible y minerales (52.2%), algodón (49.3%) y artículos textiles confeccionados (25.8%), entre otros.

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

28

a pesar del dinamismo mostrado por la recaudación tributaria

a. Ingresos Totales

que por una parte, los ingresos tributarios registraron un mayor

de 2011 mostraron un crecimiento positivo continuando con la

del año 2010, lo cual estaría siendo determinado en parte, por una mejora en la dinámica del crecimiento de la actividad econó-mica expresada por variaciones positivas del comportamiento del IVAE tendencia ciclo, el cual que registró un 1.5% de creci-miento en noviembre de 2011.

Los ingresosmillones, nivel superior al obtenido al cuarto trimestre del año anterior en 11.1%, lo cual fue inducido principalmente por el creci-

tributarios7

mostrando un crecimiento anual de 10.8%, derivado principal-

del impuesto al valor agregado (9.9%), del impuesto sobre la renta (13.3%), el impuesto a las importaciones (10.8%) y los

14.0% en 2011, ambos al cuarto trimestre de cada año.

el resultado de incrementos del IVA declaración por 9.1% y del IVA importación por 19.5%. La recaudación del IVA fue mayor

-

3. Sector Fiscal

29

Economía Nacional

Este impuesto tuvo el mayor porcentaje de participación relativa

El dinamismo en la recaudación del IVA está asociado en alguna medida con la recuperación de la actividad económica, al incre-mento en el valor y volumen de las importaciones, 19.1% y 5.8%, respectivamente, y la subida en los precios de las importaciones de petróleo.

-miento anual de 13.3%. La contribución relativa del impuesto sobre la renta fue del 35.3% del total de los ingresos tributarios,

del IVA.

Los aranceles a la importación registraron un monto de

diciembre de 2011.

El impuesto sobre el consumo de productos, que incluye -

mostrando un crecimiento anual de 17.7%, equivalente a

registró el sector comercio expresado en un impulso del IVAE

por 2.1% al mes de noviembre de 2011.

-ciero registraron un incremento anual de 30.1%, equivalente

millones, para el desarrollo de la Zona Norte.

que fue determinado principalmente por los incrementos en los

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

30

Los ingresos por Transferencias de Empresas Financieras

-

-

-

b. Gastos totales

-

millones, mostrando un crecimiento anual de 8.4% equivalente -

mento del gasto público al pasar de 21.4% en diciembre/2010 a

i. Gastos Corrientes

registrando un crecimiento anual de 10.1%, equivalente a

Cabe señalar que el comportamiento ascendente de los gastos corrientes al cuarto trimestre de 2011 es uno de los factores que

componentes que registraron los mayores ritmos de crecimiento fueron los gastos de consumo, con un tasa de crecimiento de 7.8%, y las transferencias corrientes que crecieron 25.0% en

-ferencias que CEL efectúo al sector privado.

Asimismo, los gastos de consumo registraron un comporta-miento creciente como resultado del incremento de 12.8% en las

-

ii. Gastos de Capital

de capital.

31

Economía Nacional

porcentaje similar al promedio de los cuatro trimestres de los últimos cinco años. Las instituciones que contribuyeron mayor-mente al dinamismo de la inversión pública fueron ANDA, FONA-

compensados con reducciones en la ejecución de la inversión

c. Ahorro Corriente

ahorro se debió principalmente al mayor impulso de los ingresos corrientes con relación al dinamismo de los gastos corrientes.

-

observada desde el año 2009.

d. Resultado Global del Sector Público No Financiero

-

e. Financiamiento del Resultado Global Sector Público No Financiero

55.8%

cierre del cuarto trimestre del año anterior. Los desembolsos de

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

32

.8 millonesdeterminado principalmente por la colocación de Eurobonos

(febrero/2011), y en menor medida por los desembolsos de

2010, determinado principalmente por el uso de depósitos en el Banco Central y el mayor endeudamiento del Gobierno Central

f. Saldos de la Deuda del Sector Público No Financiero

representó el 44.8%. Este monto es superior al obtenido en

deuda interna registró un ligero incremento al pasar de un ratio

g. Servicio de la Deuda del Sector Público No Financiero

IV–07 IV–08 IV–09 IV–10 IV–11

800700

500400300200100

0–100–200–300–400–500

–700–800

SPNF: Financiamiento Neto Externo e InternoAl cuarto trimestre de cada año

Saldos de Deuda del SPNFAl cuarto trimestre de cada año

(Como porcentaje del PIB)

50.0%

45.0%

40.0%

35.0%

30.0%

25.0%

20.0%

15.0%

10.0%

5.0%

37.1% 37.0%

45.2%

37.1%

44.8%

IV–07 IV–08 IV–09 IV–10 IV–11

Deuda Externa Deuda Interna

33

Economía Nacional

es superior a la obtenida a diciembre de 2010, que fue de 7.5%.

-

diciembre de 2010, debido principalmente al pago de los Euro-bonos (julio/2011).

ingresos tributarios y el 27.7% del servicio de la deuda. A

32.0%, respectivamente.

a. Panorama Financiero

recursos externos. Los usos principales fueron la concesión de

i. Liquidez Privada

-

diciembre 2010, disminución que se observó principalmente en

ii. Tasas de interés

Las tasas de referencia internacional, habían acentuado su 08, misma que se

mantuvo hasta aproximadamente el segundo trimestre de 2010. A

4. Sector Financiero

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

34

partir de dicha fecha, tanto la Tasa LIBOR 12 meses como la Fed -

vable hasta diciembre de 2011, principalmente de esta última,

dicie

tasa LIBOR 12 meses mostró 0.78% para el mes de diciembre de 2010, la cual se incrementó a 1.13% para diciembre de 2011.

se observa que la tasa activa continúa con un comportamiento

presentado cierta estabilidad en el transcurso del año, con un

que para diciembre de 2011 se logre apreciar una reducción de la brecha entre ambas tasas, en comparación al mismo período del año anterior.

La tasa básica activa promedio anual al mes de diciembre de

mismo período del 2010. Mientras que por el lado de la tasa

1.80% que se observara en diciembre del año anterior.

b. Depósitos Totales

Los depósitos totales al cierre de 2011 registraron similar posi-ción que a diciembre de 2010. El saldo de los depósitos totales

Los depósitos del sector privado mostraron durante 2011 una tendencia a la baja, principalmente los depósitos menos líquidos.

millones que compensaron parcialmente la reducción observada

registraron un incremento anual de 25.7%, con un saldo al

Fuente: Banco Central de Reserva

10,000

9,500

9,000

8,500

8,000

7,500

7,000

5,500

5,000

Depósitos Totales en BancosSaldos en millones de dólares

35

Economía Nacional

c. Crédito al Sector Privado

privado luego de haber mostrado una tendencia contractiva,

en línea con la mejora registrada en la actividad económica y el dinamismo del sector externo.

demanda de los sectores Minería y Canteras, Electricidad, gas, agua y servicios, Servicios, Industria Manufacturera y el desti-

que registraron tasas interanuales negativas son Transporte y en menor medida los sectores Agropecuario y Adquisición de Vivienda.

d. Intermediación del Sistema Financiero

8

cieros que se habían reducido luego del efecto de la crisis

minares de los bancos a diciembre de 2011, proporcionados por la SSF.

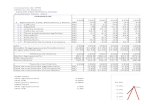

DESTINOS ECONOMICOS 2009 2010 2011 2010 2011

I. Adquisición de Vivienda 2,185.2 2,158.1 2,148.1 -1.2 -0.5II. Agropecuario 331.8 325.1 322.5 -2.0 -0.8III. Minería y Canteras 23.8 2.5 4.3 -89.5IV. Industria Manufacturera 777.0 810.4 4.3 9.3VI. Electricidad, gas, agua y servicios 135.7 27.4VII. Comercio 1,270.4 1,289.1 -4.2 5.9VIII. Transporte, almacenaje y comunicación 218.7 152.1 -17.9 -15.3IX. Servicios -0.7 10.4X. Instituciones Financieras 144.5 75.1 111.9 -48.0 48.9XI. Otras Actividades 117.8 118.0 1.1 0.2XII. Consumo 2,340.1 2,351.3 2,452.5 0.5 4.3

Tasas de Crec. AnualMillones de US Dólares

Bancos: Saldos de Crédito por Destino Económico

A diciembre de cada año – Millones de Dólares

Fuente: Superintendencia del Sistema Financiero

Tasas de Crec.AnualMillones de US Dólares

I. Adquisición de Vivienda 2,185.2 2,158.1 2,148.1 -1.2 -0.5

III. Minería y Canteras 23.8 2.5 4.3 -89.5

VI. Electricidad, gas, agua y servicios 135.7 27.4

VIII. Transporte, almacenaje y comunicación 218.7 152.1 -17.9 -15.3

X. Instituciones Financieras 144.5 75.1 111.9 -48.0 48.9

XII. Consumo 2,340.1 2,351.3 2,452.5 0.5 4.3

9,000

8,500

8,000

7,500

7,000

5,500

5,000

Fuente: Banco Central de Reserva

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

36

mediación bruto9 del sistema bancario mantiene su tendencia

mismo mes de los dos años anteriores, en base a una mayor reducción de los costos de operación en comparación a la de los ingresos de operación.

importante, traducido en un mayor nivel de los mismos con respecto a los períodos de comparación, ejerciendo una mayor

productivos continúan con un ritmo menor de recuperación.

-tante saneamiento que las instituciones están efectuando10 se traduce en una reducción en la constitución de reservas de saneamiento, con un menor impacto sobre los resultados.

negativas, observándose niveles inferiores a los que mostraba en el año 2007. Sin embargo, es de mencionar que en promedio,

variaciones anuales positivas. La mayor tasa de crecimiento

9 Con respecto a los activos productivos brutos promedio.10

MARGEN DE INTERMEDIACION SOBRE ACTIVOS PRODUCTIVOS BRUTOS PROMEDIO

(Sin Intereses), EN PORCENTAJES, ANUALIZADOS

dic-09 dic-10 dic-11

Total ingresos de operaciones de intermediación 9.42% 8.96% 8.75%

Total costos de operaciones de intermediación 3.31% 2.42% 1.77%

Margen de Intermediación Bruto 6.11% 6.54% 6.98%

Gastos de Operación 3.53% 3.85% 4.08%

Margen de Operación Bruto 2.58% 2.69% 2.90%

Saneamiento Neto de Activos -1.97% -1.43% -0.47%

Margen después de Saneamiento 0.61% 1.26% 2.43%

Otros Gastos y Productos Netos -0.14% 0.05% -0.27%

Margen Antes de Impuestos 0.47% 1.31% 2.16%

Impuesto sobre la Renta 0.11% 0.37% 0.55%

Margen Neto después de Impuestos 0.36% 0.94% 1.61%

37

Economía Nacional

el mismo mes de 2010.

-nándose en mayor proporción (77.7%) a cuatro sectores económicos: Consumo, Adquisición de Vivienda, Comercio e Industria Manufacturera.

bruta total, se observa una leve recuperación con relación a

el mismo mes de 2010. En ese sentido, el menor dinamismo

-miento promedio de la cartera vencida, el cual se ha reducido considerablemente, contribuyendo así a que el indicador de calidad no se deteriore aún más.

La cobertura de reservas de saneamiento con respecto a los -

ción de 107.8%. Al respecto, a nivel de tendencia se ha obser-vado que la cobertura ha estado mostrando en promedio una tendencia hacia la baja a partir del 2010, lo cual obedece al

No obstante lo anterior, en promedio la cobertura ha estado por

un leve incremento en los últimos tres meses del 2011.

En cuanto a los Activos Extraordinarios, el saldo de este rubro

a algunos incrementos que se observaron en el transcurso del año anterior. Sin embargo, dichos activos poseen una adecuada cobertura por provisiones, por lo que la exposición patrimonial

-jaba niveles del 3.0%, la cual se redujo a 2.8% para diciembre

tendencia estable en los dos últimos años.

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

38

e. Indicadores del Sistema Financiero11

El sistema bancario ha logrado mantener a lo largo de 2011 12 por debajo del 4%, considerado

ciertos incrementos, sobre todo cuando los activos productivos no están mostrando un mayor dinamismo principalmente por la

2011 se ha sobrepasado la referencia antes mencionada.

Es importante mencionar que los resultados experimentaron cierto incremento a partir del 2009, comportamiento que se mantiene hasta la fecha. Adicionalmente, a partir del mes de julio del presente año, se cuenta con una nueva institución en el sistema bancario.

Los Gastos Generales han experimentaron una tendencia alcista,

-

ii. Rentabilidad

La rentabilidad patrimonial promedio del sistema bancario

Dichos resultados obedecen a una mayor reducción de la tasa de referencia pasiva en comparación a la reducción que se obser-

aunque a una velocidad todavía muy lenta. Considerando el

11bancos, a diciembre de 2011, remitidos por la SSF.

12 Medido por la relación Gastos de Operación con respecto a los

39

Economía Nacional

generados en el mismo mes del año anterior.

iii. Solvencia patrimonial

La situación patrimonial del sistema bancario continúa con

17.08% a diciembre de 2011. En enero de 2011 se observó un incremento en el indicador debido a una mayor acumulación

-

utilidades de algunas instituciones, el nivel del indicador vuelve a acercarse a los niveles con que cerró en el año 2010.

2011, traducido en una

reducción en los Resultados de Ejercicios Anteriores, seguido

Utilidades no Distribuibles.

f. Banco Central de Reserva

i. Reservas Internacionales Netas

situación explicada principalmente por la desacumulación de

reducción de las inversiones en el exterior.

Fuente: Banco Central de Reserva

3,500.0

3,250.0

3,000.0

2,750.0

2,500.0

2,250.0

2,000.0

1,750.0

1,500.0

Informe de la Situación Económica de El Salvador - IV Trimestre de 2011

40

www.bcr.gob.sv E-mail: [email protected] BANCO CENTRAL DE RESERVA DE EL SALVADOR

IV Trimestre de 2011

INFORME DE LA

ECONÓMICADE EL SALVADOR

SITUACIÓN

www.bcr.gob.sv E-mail: [email protected] CENTRAL DE RESERVA DE EL SALVADOR

IV Trimestre de 2011

INFORME DE LA

ECONÓMICADE EL SALVADOR

SITUACIÓN