Idiomas

Páginas

Jurídico

Pontificia Universidad Católica de Chile

Departamento Ingeniería Eléctrica

IEE3372 Mercados Eléctricos

Informe Final

Tema: Mecanismos de estabilización de precios para fuentes de energía

renovables con intermitencia

Alumnas: Priscilla Alvarado Pérez ([email protected])

Isabella Solari Irribarra ([email protected])

Supervisor Externo: Juan Carlos Olmedo

Profesor: Hugh Rudnick

Fecha: 30 de Mayo del 2012

2

Contenido

Introducción ..................................................................................................................................... 3

Capítulo 1: Energías Renovables No Convencionales (ERNC) ................................................... 5

Tipos de ERNC ............................................................................................................................ 5

Contexto ERNC en Chile ............................................................................................................. 6

ENE 2020 ................................................................................................................................. 6

Problemas que enfrentan las ERNC ............................................................................................. 8

Capítulo 2: Posibles Soluciones ................................................................................................. 12

Capítulo 3: Agregador................................................................................................................ 14

Referencias Agregador de Demanda.......................................................................................... 15

Referencias Agregador de Oferta ............................................................................................... 16

Modelo de Negocios .................................................................................................................. 23

1. Customer Segments ..................................................................................................... 23

2. Value Propositions ...................................................................................................... 24

3. Channels ...................................................................................................................... 24

4. Customer Relationships .............................................................................................. 24

5. Revenue Streams ......................................................................................................... 25

6. Key Resources ............................................................................................................. 25

7. Key Activities ............................................................................................................. 25

8. Key Partnerships ......................................................................................................... 26

9. Cost Structure .............................................................................................................. 26

Simulación de Balance de Caja .................................................................................................. 27

Bibliografía .................................................................................................................................... 31

Documentos ............................................................................................................................... 31

Páginas web ............................................................................................................................... 31

3

Introducción

La necesidad de aumentar la capacidad instalada de la matriz energética chilena se ha hecho

patente en las últimas décadas, tomando en consideración que el crecimiento de Chile conlleva un mayor

consumo energético. Es posible ver en el Gráfico 1 que la tendencia mundial indica que un mayor

desarrollo implica un mayor consumo energético:

Gráfico 1 Tendencia histórica de Crecimiento económico de Demanda eléctrica

El crecimiento histórico de la demanda eléctrica avala esta conclusión, la cual se puede observar

en el gráfico siguiente:

Gráfico 2 Demanda eléctrica y PIB Chileno, entre 1970 y 2011

4

A estas razones se suma la necesidad de reducir los costos de la energía, para aumentar la

competitividad chilena respecto a sus países vecinos. El precio spot promedio de la energía en Chile ha

ido en aumento los últimos años, llegando a cuadruplicar el precio spot de otros países sudamericanos

(ver Gráfico 3).

Gráfico 3 Precio spot medio de la energía para Chile, Colombia, Perú y Argentina, en el período Enero 2009 a Marzo 2011

En el esfuerzo por incorporar capacidad energética, últimamente la mayoría de los proyectos

incorporados han sido del tipo térmico y éstos están presentando dificultades de aprobación pública. Esto

último hace imperativa la búsqueda de maneras de incorporar Energías Renovables No Convencionales

(ERNC) a la matriz energética, aunque debido a diversas razones que se revisan en el capítulo 1, ésta

posee ciertas limitaciones.

5

Capítulo 1: Energías Renovables No

Convencionales (ERNC)

Tipos de ERNC

En la actualidad se han estado desarrollando muchos tipos de energías renovables no

convencionales: eólica, biomasa, solar fotovoltaica, geotérmica, mini centrales hidráulicas, entre otras.

Se pondrá principal énfasis en las energías del tipo:

• Fotovoltaica: La energía es obtenida directamente de los rayos del sol, por medio de la foto-

detección cuántica en las células fotovoltaicas de los paneles solares, la energía producida durante

el día es inyectada a la red o almacenada en baterías para suministrar energía durante la noche,

cuando el panel no puede captar luz. Para su desarrollo, se necesitan extensos terrenos sin

obstáculos que vayan a producir sombra y equipos de última generación.

• Eólica: es la energía obtenida del viento, las corrientes de viento hacen girar los aerogeneradores

produciendo energía cinética y está es transformada en energía eléctrica. Este tipo de energía es

más variable, debido a que su fuente de alimentación es el viento. Los parques eólicos pueden ser

instalados en extensos terrenos generando contaminación visual en muchos casos. Los

aerogeneradores necesitan mantención constante y además vientos que no superen cierta

velocidad máxima, para evitar que las aspas se rompan.

• Geotérmica: es la energía que se puede obtener del interior de la Tierra, mediante el

aprovechamiento del calor de ésta. La principal dificultad que presenta este tipo de energía es la

inversión inicial, pues de debe investigar posibles géiseres y en ello se pueden llegar a gastar

varios de millones de dólares, además las plantas generadores se encontrarían cerca de la

cordillera, lejos de la red eléctrica, sobre 100Km, para poder conectar a la red los generadores.

Aunque en Chile este tipo de energía es muy viable, no es muy cotizada pues no hay estudios y

tecnología que garanticen invertir en ella además de los costos de exploración.

Estos tres tipos de energía son posibles de desarrollar en Chile, dado los recursos que éste posee;

extensos desiertos y cielos limpios para el desarrollo de paneles solares, vientos patagónicos sobre los

20km por hora para generadores eólicos y geiseres en la cordillera. Se deben aprovechar los recursos

6

naturales de Chile con la finalidad de obtener independencia energética y así lograr un desarrollo

autónomo de energías externas y sustentables.

Contexto ERNC en Chile

ENE 2020

El mecanismo de promoción de las ERNC está normado por la Ley 20.257, Ley de Energías

Renovables. La cual actualmente exige a los generadores que suministran energía al SIC y al SING con

capacidad instalada superior a 200 MW que comercialicen un 10% de energía proveniente de fuentes

renovables no convencionales o de centrales hidroeléctricas con potencia inferior a 40 MW, propios o

contratados. Este porcentaje se logrará para el 2024 aumentando gradualmente en un 1% entre 2010 y

2014 y 0.5% entre 2015 y 2024. Aquellos que no cumplan con esta norma serán sancionados con multas,

por cada MWH de ERNC no acreditado.

A su vez esta normativa presenta algunas barreras para los proyectos independientes de ERNC,

pues: sólo los generadores con contrato pueden adquirir ERNC - ellos deben acreditar el cumplimiento

del 10% de ERNC-, pueden dar cumplimiento con generación propio o contratando a terceros y sólo los

generadores pueden transar los excedentes de ERNC para generadores deficitarios.

Por otra parte no se permite la comercialización de ERNC, el traspaso de excedentes se limita al

monto exacto de déficit que posee el generador. Lo que en caso contrario permitiría mitigar el riesgo de

colocación de los mismos y el riesgo de precio de venta, haciendo más viables los proyectos

financieramente.

El mecanismo para acreditar las ERNC es muy complejo:

• Es el cliente quien suscribe u contrato para la compra de ERNC.

• Es el cliente quien cede el contrato a su generador suministrador, en caso de poseer más de un

suministrador, se pueden efectuar cesiones parciales del contrato.

• Falta una señal de precio de mercado del atributo ERNC, pues existe escasa información y mucha

incertidumbre en precios al suscribir un contrato de venta, dado esto no es posible conocer el

precio representativo en cualquier momento del tiempo debido al bajo número de transacciones.

7

• Se limita la ERNC a inyecciones en barras supervisadas y coordinadas por el CDEC, limitando

así a pequeños proyectos de ERNC que pueden obtener economías en la inversión requerida para

la conexión a la red.

En relación a Ley ERNC, existe una iniciativa en el Congreso para modificarla, la cual buscaría

eliminar barreras de acceso al mercado eléctrico a los proyectos independientes. Algunas de las

indicaciones que deben ser ajustadas en la ley son:

• Se plantea la emisión de certificados ERNC por la Comisión Nacional de Energía, esto haría más

burocrático y más lento el mercado de transacciones de ERNC.

• Se busca alcanzar un objetivo de 20% de ERNC para el 2020, con un aumento de 2% a partir del

2011 hasta el 2015 y 1% a partir del 2016 hasta el 2020, esto dejaría afuera a los generadores

independientes, pues poseen menor capacidad de reacción y se crea la necesidad de desarrollar la

red de transmisión.

• Se plantea la eliminación de la posibilidad de transar certificados de ERNC entre sistemas,

permitiendo solo transacciones dentro de cada sistema, esto se convierte en una importante

barrera para el desarrollo de las ERNC en el corto plazo y costos excesivos en los consumidores.

• Se propone que las centrales hidroeléctricas de embalse con potencia máxima igual o mayor a

40MW se habiliten como ERNC, esto desplazará el desarrollo de ERNC e incentivará la creación

de grandes centrales hidroeléctricas y se elimina la limitación de tamaño para estas centrales.

Finalmente la iniciativa que existe para modificar la actual Ley de ERNC, no ayuda ni fomenta el

desarrollo de proyectos independientes, sino todo lo contrario: obstruye su desarrollo.

8

Problemas que enfrentan las ERNC

Varios de los problemas o dificultades que enfrentan las ERNC mencionados a continuación, en

otros países se han resuelto con la ayuda del poder ejecutivo, del poder legislativo y de fuertes políticas

públicas.

Falta de Contratos

Dentro de las barreras que presentan las ERNC es la falta de contrato o PPA (Power Purchase

Agreement). A pesar de que por normativa cada generador debe producir un 10% de su energía por

medios renovables no convencionales, el resto de las ERNC son producidas por proyectos independientes.

Los proyectos independientes poseen más restricciones para competir y para firmar contratos, ya

que al ser éstas de menor tamaño, no pueden competir con los grandes generadores, y sus riesgos

implícitos - incertidumbre del viento o variabilidad de la energía solar - son más críticos que si tuviesen

diversificada su generación. Esto trae consigo escasez de financiamiento, ya que sin contratos los bancos

u otras entidades financieras no están dispuestos a financiarlos. En otros países se han planteado algunas

soluciones, como subsidios a los proyectos independientes, precios de venta especiales para los KW

provenientes de ERNC o financiamiento vía capital.

Dificultades en la etapa de pre-inversión

Largos períodos de aprobación, complejos y numerosos trámites para la obtención de permisos

necesarios, los proyectos se ven enfrentados a una burocracia excesiva; las conexiones a las redes del SIC

y SING por lo general son costosas debido a su lejanía; los contratos de energía son muy complejos de

obtener o son a muy corto plazo; y en el caso de ser financiado por entidades extranjeras, éstas exigen

estudios internacionales que encarecen el costo del proyecto hasta en 10%.

Problemas con el mercado bancario local

Falta de acceso a fondos que calcen con las necesidades de financiamiento de los proyectos:

se cuenta con un acceso restringido a fondos en dólares y a largo plazo.

9

Desconocimiento o falta de experiencia en las tecnologías: la banca local no posee mucha

información y experiencia al respecto, por lo cual es un factor a priori al momento de solicitar

financiamiento por parte de los proyectos de ERNC.

Falta de experiencia en financiamiento bajo Project finance: Project finance es la modalidad

de financiamiento que poseen las ERNC, la cual consiste en créditos a largo plazo y en dólares, la banca

chilena es pequeña y concentrada, además el crédito está centrado en el cliente, modelo financiero

corporate, y no el proyecto como es el caso de los Project finance.

Factores culturales: la banca chilena es muy conservadora, por lo cual presenta una aversión al

riesgo, limitando los proyectos independientes de ERNC.

Falta de mecanismos o instrumentos que mitiguen o transfieran los riesgos asociados a los

proyectos

Es importante que existan medidas para mitigar o transferir los riesgos en los proyectos de

energías renovables, en el caso de las hidroeléctricas, el riesgo de construcción es el más importante, el

caso de los parques eólicos, el principal riesgo es el de precio.

Los riesgos de construcción deben ser mitigados o transferidos a los contratos de construcción o a

cuentas de reservas que garanticen el término de la construcción a tiempo y forma. A su vez contratos del

tipo llave en mano con una contraparte confiable encarecen el costo del proyecto, limitando a las

pequeñas centrales hidroeléctricas. Frente a esto se pueden crear cuentas de reservas que permitan

enfrentar el sobre costo o sobre plazos.

Los riesgos de precio son enfrentados por la generación eólica y solar, por la variabilidad

incertidumbre de la generación. Sumando a esto a la inexistencia de un PPA, existe una incertidumbre

dificulta la estructuración financiera del proyecto. En el extranjero los Project Finance mitigan este riesgo

con contratos de venta de activo subyacente.

Los riesgos de recurso se refieren principalmente a la energía eólica, pues la variabilidad del

viento hace más difícil el desarrollo y financiamiento de estos proyectos. En Chile aún no es posible

contar con instrumentos que mitiguen este riego, dada la falta de estadística de vientos que permita

diseñar tales instrumentos.

10

Dificultades basadas en el tipo de tecnología

En Chile la única tecnología probada por la banca local es la hidroeléctrica. A pesar de que en el

exterior la generación eólica está probada, en Chile aún no se confía en ésta debido a la falta de

información. En relación a otros tipos de energía como la geotérmica, se consideran de alto riesgo (debido

a la incertidumbre de encontrar fuentes en las exploraciones), por lo que no se considera viable su

financiamiento vía deuda.

Dificultades basadas en los altos costos de la estructuración de un “Project Finance”

Los costos de los project finance son elevados y relativamente fijos, independientes del tamaño

del proyecto, estos están compuestos por los costos del due diligence que oscilan entre US$100 mil y US$

400 mil y por los fees o comisiones cobradas por la entidad.

Acceder a financiamientos con agencias internacionales condiciona el cumplimiento de

estándares y protocolos internacionales que encarecen más el proyecto, aumentando la escala mínima y

un mayor nivel de sofisticación por el desarrollador.

Problemas relacionados con el perfil del sponsor o desarrollador

En general el financiamiento de los proyectos de ERNC se ve centrado en el sponsor, por lo que

si éste no posee un historial de crédito o sus antecedentes no son buenos se dificulta el financiamiento del

proyecto. Además, la capacidad financiera del sponsor afecta el porcentaje de financiamiento y si el

proyecto es financiado o no. La experiencia del desarrollador también influye en la evaluación ya que

implica que el proyecto se concrete de forma exitosa.

Falta de información

Tanto los desarrolladores de proyectos como la banca se encuentran muy poco informados con

respecto al tema de las ERNC, a pesar de que existen grandes desarrollos en el exterior, en Chile se ha

dejado de lado o simplemente los entes participantes no presentan interés en el tema.

11

Problemas en los modelos de negocio para proyectos independientes

Los modelos desarrollados por las empresas independientes se encuentran en desventaja frente a

las grandes empresas de la industria eléctrica chilena, entre cuyas razones están que:

• Las principales brechas se encuentran en gestión de proyectos, en la parte de conceptualización y

evaluación económica, conexión eléctrica y ejecución, en estructuración comercial, gestión

operacional y comercial junto con gestión financiera. En general estas brechas se dan porque se

subestiman los valores de inversión y las dificultades constructivas, que la experiencia pueden

mitigar.

• La estructura comercial no está muy desarrollada en las ERNC. En algunos casos después de que

los proyectos entran al sistema se comienza a buscar contratos de energía. Además la falta de

experiencia en evaluación económica-financiera en la compra de equipos, estructuración de

contratos de construcción, y obtención de permisos son variables muy importantes, pues en

muchos proyectos si éstos no están en norma no pueden continuar funcionando.

• Por otra parte la gestión operacional y comercial también es una brecha en el caso que no se

contemplen algunas fallas de diseño, que se traduzcan en una operación de las plantas más

costosa y menor producción de lo esperado. Así las empresas no se encuentran en condiciones de

ser contrapartes efectivas en los CDEC, además en Chile existe un déficit de empresas con la

adecuada capacidad de operación y mantenimiento, y tampoco se cuenta con técnicos

capacitados, ni con programas de estudios que permita en un plazo corto de tiempo formar a los

mismos.

Ilustración 1 El modelo de las ERNC

1. Identificar la

idea

2.Conceptualización

del proyecto

3. Evaluación

económica

4. Obtención de

Permisos

5. Desarrollo de

la ingeniería

6. Conexión

eléctrica

7. Búsqueda de

contratos de venta8.Financiamiento

9. Ejecución10. Operación

comercial

12

Capítulo 2: Posibles Soluciones

En el caso de países extranjeros el desarrollo de las ERNC se ha podido realizar gracias al apoyo

del sector público, usando una amplia gama de medidas y mecanismos de incentivos.

Entre los mecanismos posibles están:

Subsidios directos a la inversión, reducen las necesidades de capital de los desarrolladores de

proyectos e incentivan la inversión en ERNC. Generalmente son entregados en kW producido o

porcentaje de inversión, por su simplicidad son atractivos pero deben ser monitoreados para prevenir

abusos y asegurar que los costos del proyecto no están sobredimensionados.

Tax Equity, también reducen las necesidad de capital, reduciendo las inversiones realizadas de

su base impositiva. Esta medida es útil para grandes empresas e individuos de alto patrimonio, pero no

para pequeños desarrolladores, pues no pueden aprovechar el 100% del beneficio y los incentivos se ven

diluidos, esto incide en los proyectos terminen financiándose con una porción de capital propio que otros

mecanismos, así el costo de capital del proyecto(WACC) termina siendo mayor, incentivando un sistema

con mayores costos de generación de energía en términos comparativos.

Otros incentivos a la inversión, tales como excepciones al pago de aranceles a la importación de

maquinaria y equipos, rebajas en el pago del impuesto al valor agregado, depreciación acelerada de los

equipos. El riesgo de estos incentivos es que sean captados por los proveedores de equipos en vez de los

desarrolladores de proyectos.

Créditos impositivos, créditos entregados por kW de energía renovable generada. Posee las

mismas desventajas que los Tax Equity.

Feed in tariffs, pago de un premio al precio de la energía generada a partir de fuentes renovables

no convencionales, los cuales varían de acuerdo al tipo de tecnología. Facilitan el desarrollo de proyectos

de menor escala y han demostrado ser altamente efectivos, pero no así eficientes. Un problema de esta

solución es que la inversión es elástica al valor del premio, por lo que se puede caer en un incremento del

gasto público, otra desventaja es que difícilmente incentiva la producción de la energía a ser eficiente en

costos.

13

Renewable Quota Obligations, sistemas basados en competencia, se establece una proporción

obligatoria de compra de energía proveniente de energías renovables, acompañado de la emisión de

certificados que son transables en forma independiente a la energía producida.

Impuestos a la generación por combustibles fósiles, intentan mitigar el cambio climático,

ayudando a compensar los subsidios existentes a la generación por carbón, petróleo diesel y gas natural.

Certificados “verdes”, el productor de ERNC recibe un certificado que puede ser vendido o

transado en un mercado secundario y equivalente a un subsidio, la utilidad depende del precio

determinado por la oferta y demanda.

Condiciones de financiamiento preferentes, el costo de capital es principalmente variable para

el desarrollo de cualquier proyecto de inversión de energía, pues dada su naturaleza se debe ser intensivo

en capital, con largos períodos de construcción y largos horizontes de operación, así reduciendo las tasas

de interés y ampliando los plazos del crédito tienen un impacto significativo en el costo total del

financiamiento. Además las ERNC se enfrentan a mayores riesgos tecnológicos y de recurso, lo que hace

difícil acceder a financiamiento, en comparación a las energías convencionales. La falla de proyectos

anteriores restringe el acceso a capital y encarece el costo de la deuda, por otro lado las entidades

financieras no cuentan con la experiencia suficiente en la evaluación del riesgo para este tipo de

tecnologías.

Otras formas de financiamiento son vía capital, pues siempre hay inversionistas que están

dispuestos a invertir en proyectos de ERNC, pero los dueños originales del proyecto no están dispuestos a

ceder el control.

En el siguiente capítulo se presenta una posible solución a los problemas de las ERNC en el cual

se ingresa un nuevo agente al sistema eléctrico: el Agregador.

14

Capítulo 3: Agregador

Un agente Agregador puede agregar demanda u oferta. Agregar demanda es aglutinar un conjunto

de demandas en una sola cuenta, para poder obtener precios más convenientes al comprar electricidad en

el mercado energético para abastecerla. La idea es que todos los involucrados en la demanda se vean

beneficiados con la economía de escala generada. En otras palabras, si se logra agrupar una cantidad de

demanda suficiente para optar a ser cliente libre, se podrá tener el derecho a comprar energía en el

mercado o suscribir contratos bilaterales con generadores o comercializadores.

En el caso de la agregación de la oferta, esta consiste en la suma de las curvas de producción de

electricidad de los generadores implicados, para de esta manera ofertar el conjunto como un todo en el

mercado. El beneficio es que disminuye el riesgo de sufrir pérdidas debidas a la compra de energía en el

mercado spot para cumplir la demanda, lo cual es especialmente atractivo para las generadoras que

poseen una producción interrumpida o poco predecible - como es el caso de las ERNC – en especial

cuando el CMg es alto.

15

Referencias Agregador de Demanda

Texas

El Aggregator en Texas representa a un grupo de clientes que se han juntado a través de alguna

organización, como puede ser una iglesia, junta de vecinos, etc. y han reclutado nuevos miembros

interesados en participar. Con el tiempo se han extendido a pueblos y ciudades, u otro tipo de

organizaciones y empresas. Su función es comparar las ofertas y los términos de los contratos que ofrecen

los comercializadores, y negociar sus tarifas apoyándose en la cantidad de demanda que representa. De

esta manera, el agregador ayuda a sus clientes, ahorrándoles tiempo, esfuerzo y dinero.

Es importante mencionar que para ser agregador es necesario tener un conocimiento profundo del

sector eléctrico de Texas y entender cabalmente las regulaciones impuestas por PUC.

Para ser Aggregator, se debe registrar primero en el Public Utilities Commision of Texas (PUC).

PUC es la entidad encargada de regular la transmisión y la distribución eléctricas, para asegurar la

confiabilidad y seguridad del servicio. Además PUC es el encargado de regular a los comercializadores y

de proteger a los consumidores, promoviendo la libre competencia e infraestructura de calidad.

Oak Park, Illinois (2011)

A través del programa de agregación de demanda, Oak Park (Illinois, EEUU) se ha convertido en

el primer municipio del estado (y posiblemente del país) en tener energía 100% “verde” a través del

acuerdo de 2 años entre el Village Board e Integrys Energy Services. Sin embargo, esto no representó un

alza en las cuentas de los consumidores, sino que por el contrario les ha representado alrededor de un

25% de ahorro.

16

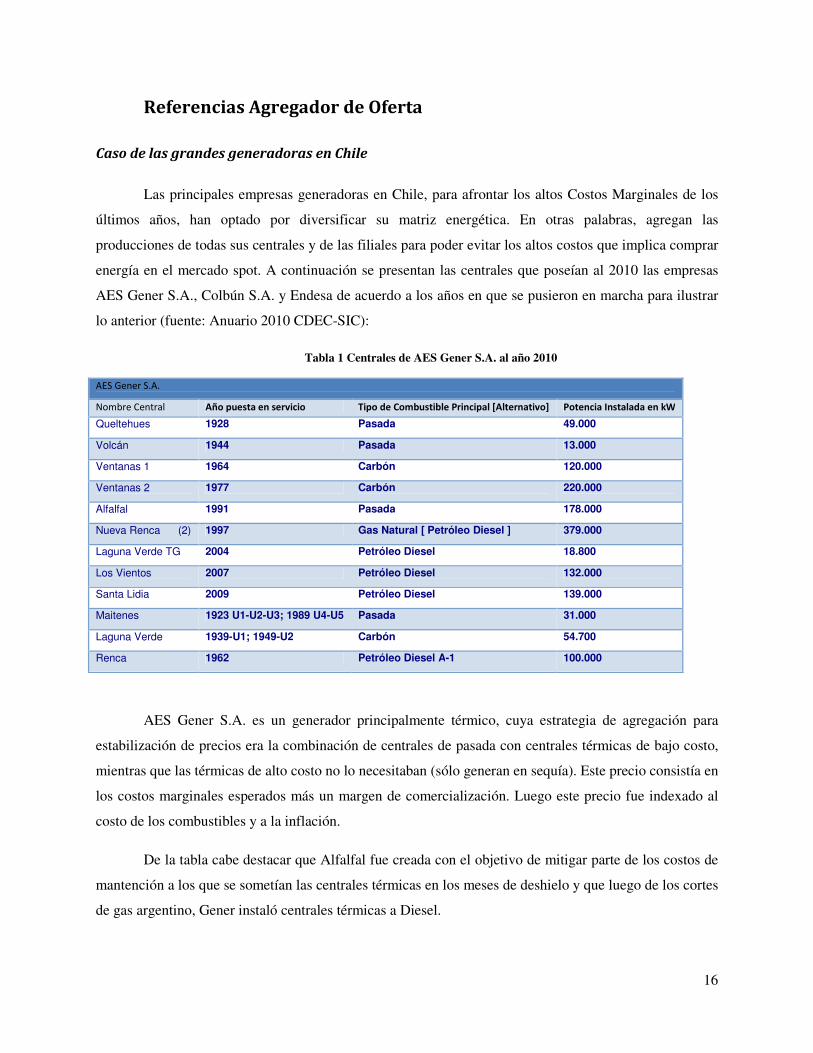

Referencias Agregador de Oferta

Caso de las grandes generadoras en Chile

Las principales empresas generadoras en Chile, para afrontar los altos Costos Marginales de los

últimos años, han optado por diversificar su matriz energética. En otras palabras, agregan las

producciones de todas sus centrales y de las filiales para poder evitar los altos costos que implica comprar

energía en el mercado spot. A continuación se presentan las centrales que poseían al 2010 las empresas

AES Gener S.A., Colbún S.A. y Endesa de acuerdo a los años en que se pusieron en marcha para ilustrar

lo anterior (fuente: Anuario 2010 CDEC-SIC):

Tabla 1 Centrales de AES Gener S.A. al año 2010

AES Gener S.A.

Nombre Central Año puesta en servicio Tipo de Combustible Principal [Alternativo] Potencia Instalada en kW

Queltehues 1928 Pasada 49.000

Volcán 1944 Pasada 13.000

Ventanas 1 1964 Carbón 120.000

Ventanas 2 1977 Carbón 220.000

Alfalfal 1991 Pasada 178.000

Nueva Renca (2) 1997 Gas Natural [ Petróleo Diesel ] 379.000

Laguna Verde TG 2004 Petróleo Diesel 18.800

Los Vientos 2007 Petróleo Diesel 132.000

Santa Lidia 2009 Petróleo Diesel 139.000

Maitenes 1923 U1-U2-U3; 1989 U4-U5 Pasada 31.000

Laguna Verde 1939-U1; 1949-U2 Carbón 54.700

Renca 1962 Petróleo Diesel A-1 100.000

AES Gener S.A. es un generador principalmente térmico, cuya estrategia de agregación para

estabilización de precios era la combinación de centrales de pasada con centrales térmicas de bajo costo,

mientras que las térmicas de alto costo no lo necesitaban (sólo generan en sequía). Este precio consistía en

los costos marginales esperados más un margen de comercialización. Luego este precio fue indexado al

costo de los combustibles y a la inflación.

De la tabla cabe destacar que Alfalfal fue creada con el objetivo de mitigar parte de los costos de

mantención a los que se sometían las centrales térmicas en los meses de deshielo y que luego de los cortes

de gas argentino, Gener instaló centrales térmicas a Diesel.

17

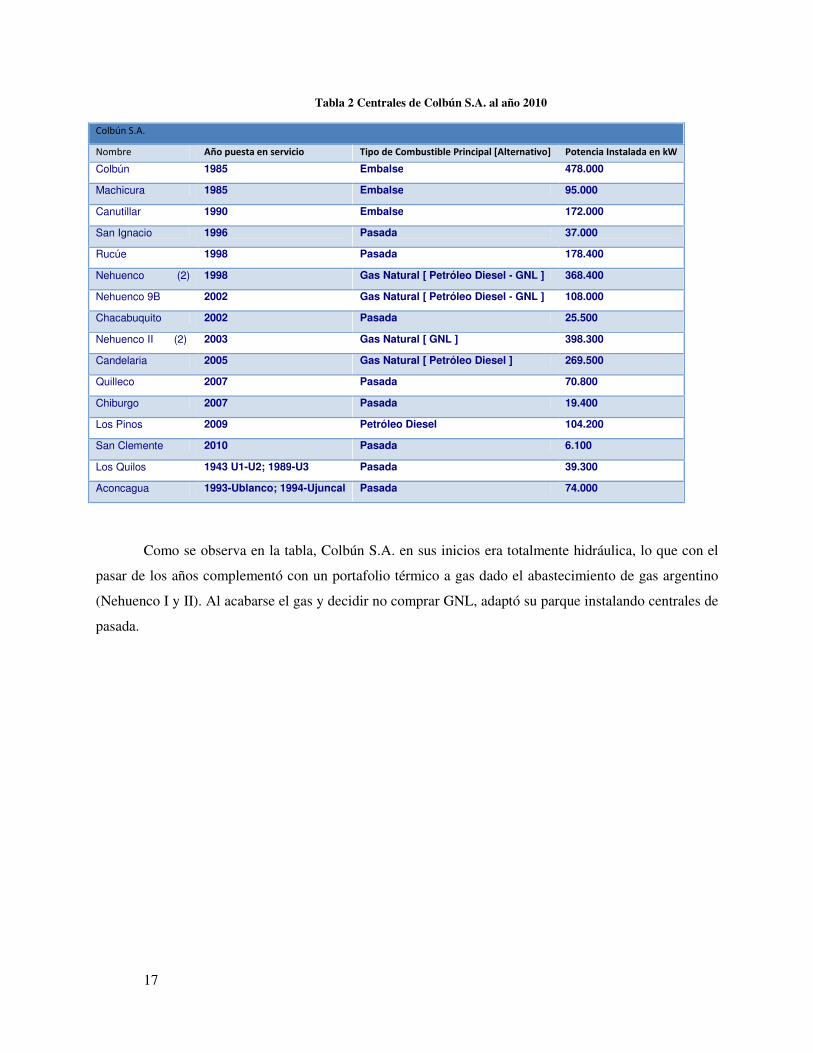

Tabla 2 Centrales de Colbún S.A. al año 2010

Colbún S.A.

Nombre Año puesta en servicio Tipo de Combustible Principal [Alternativo] Potencia Instalada en kW

Colbún 1985 Embalse 478.000

Machicura 1985 Embalse 95.000

Canutillar 1990 Embalse 172.000

San Ignacio 1996 Pasada 37.000

Rucúe 1998 Pasada 178.400

Nehuenco (2) 1998 Gas Natural [ Petróleo Diesel - GNL ] 368.400

Nehuenco 9B 2002 Gas Natural [ Petróleo Diesel - GNL ] 108.000

Chacabuquito 2002 Pasada 25.500

Nehuenco II (2) 2003 Gas Natural [ GNL ] 398.300

Candelaria 2005 Gas Natural [ Petróleo Diesel ] 269.500

Quilleco 2007 Pasada 70.800

Chiburgo 2007 Pasada 19.400

Los Pinos 2009 Petróleo Diesel 104.200

San Clemente 2010 Pasada 6.100

Los Quilos 1943 U1-U2; 1989-U3 Pasada 39.300

Aconcagua 1993-Ublanco; 1994-Ujuncal Pasada 74.000

Como se observa en la tabla, Colbún S.A. en sus inicios era totalmente hidráulica, lo que con el

pasar de los años complementó con un portafolio térmico a gas dado el abastecimiento de gas argentino

(Nehuenco I y II). Al acabarse el gas y decidir no comprar GNL, adaptó su parque instalando centrales de

pasada.

18

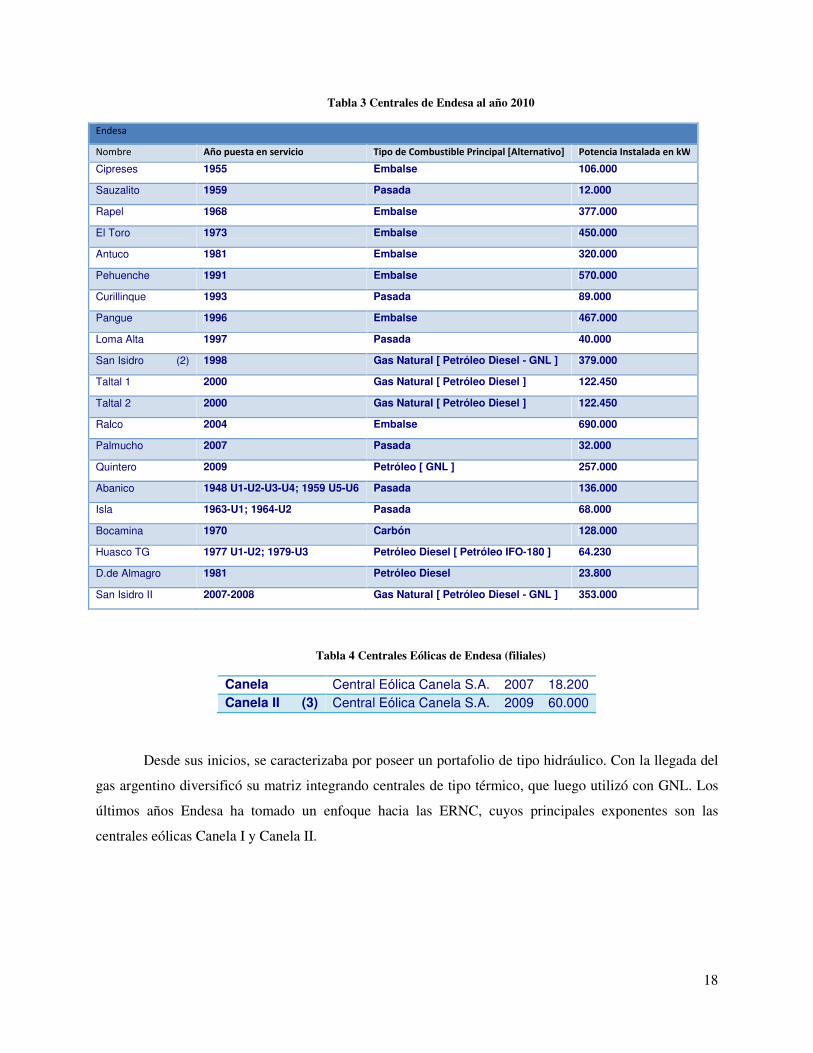

Tabla 3 Centrales de Endesa al año 2010

Endesa

Nombre Año puesta en servicio Tipo de Combustible Principal [Alternativo] Potencia Instalada en kW

Cipreses 1955 Embalse 106.000

Sauzalito 1959 Pasada 12.000

Rapel 1968 Embalse 377.000

El Toro 1973 Embalse 450.000

Antuco 1981 Embalse 320.000

Pehuenche 1991 Embalse 570.000

Curillinque 1993 Pasada 89.000

Pangue 1996 Embalse 467.000

Loma Alta 1997 Pasada 40.000

San Isidro (2) 1998 Gas Natural [ Petróleo Diesel - GNL ] 379.000

Taltal 1 2000 Gas Natural [ Petróleo Diesel ] 122.450

Taltal 2 2000 Gas Natural [ Petróleo Diesel ] 122.450

Ralco 2004 Embalse 690.000

Palmucho 2007 Pasada 32.000

Quintero 2009 Petróleo [ GNL ] 257.000

Abanico 1948 U1-U2-U3-U4; 1959 U5-U6 Pasada 136.000

Isla 1963-U1; 1964-U2 Pasada 68.000

Bocamina 1970 Carbón 128.000

Huasco TG 1977 U1-U2; 1979-U3 Petróleo Diesel [ Petróleo IFO-180 ] 64.230

D.de Almagro 1981 Petróleo Diesel 23.800

San Isidro II 2007-2008 Gas Natural [ Petróleo Diesel - GNL ] 353.000

Tabla 4 Centrales Eólicas de Endesa (filiales)

Canela Central Eólica Canela S.A. 2007 18.200

Canela II (3) Central Eólica Canela S.A. 2009 60.000

Desde sus inicios, se caracterizaba por poseer un portafolio de tipo hidráulico. Con la llegada del

gas argentino diversificó su matriz integrando centrales de tipo térmico, que luego utilizó con GNL. Los

últimos años Endesa ha tomado un enfoque hacia las ERNC, cuyos principales exponentes son las

centrales eólicas Canela I y Canela II.

19

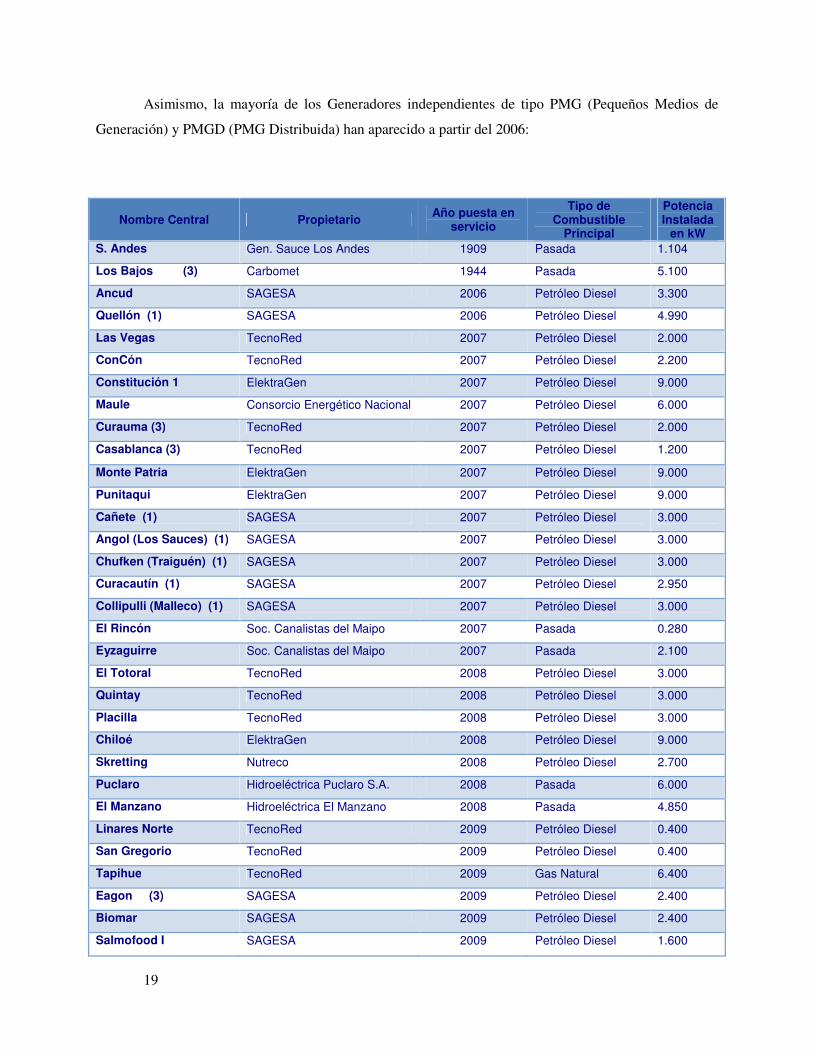

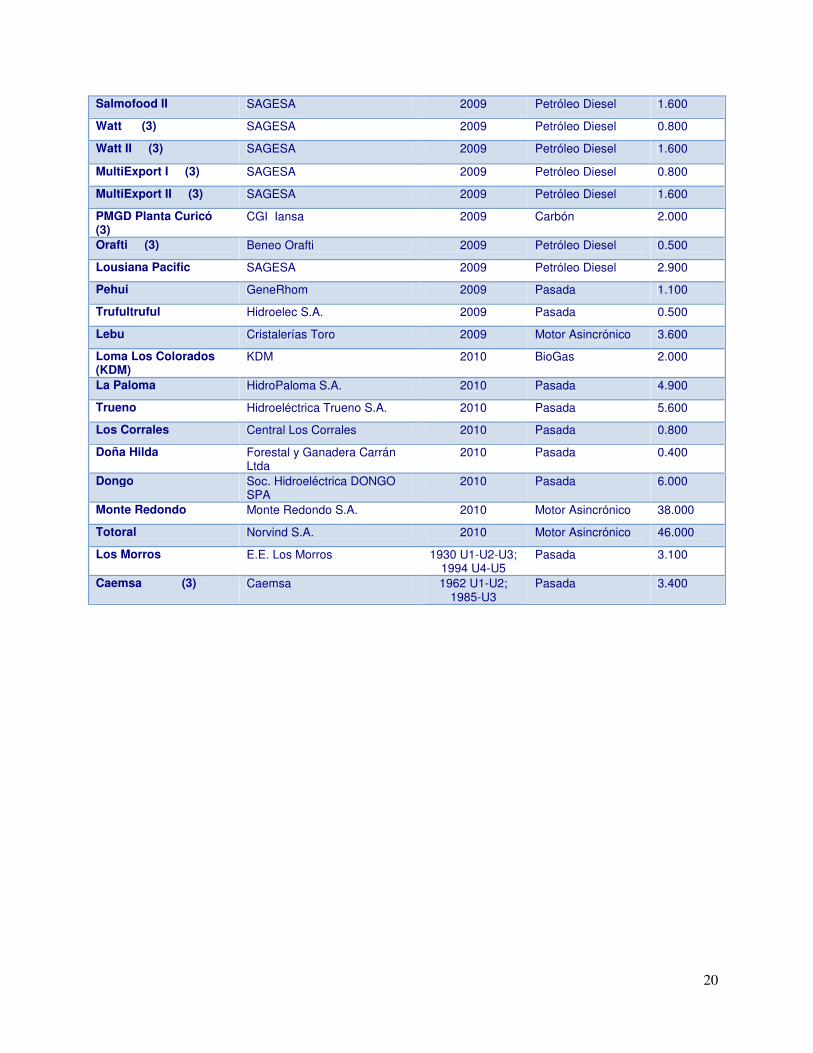

Asimismo, la mayoría de los Generadores independientes de tipo PMG (Pequeños Medios de

Generación) y PMGD (PMG Distribuida) han aparecido a partir del 2006:

Nombre Central Propietario Año puesta en

servicio

Tipo de Combustible

Principal

Potencia Instalada

en kW

S. Andes Gen. Sauce Los Andes 1909 Pasada 1.104

Los Bajos (3) Carbomet 1944 Pasada 5.100

Ancud SAGESA 2006 Petróleo Diesel 3.300

Quellón (1) SAGESA 2006 Petróleo Diesel 4.990

Las Vegas TecnoRed 2007 Petróleo Diesel 2.000

ConCón TecnoRed 2007 Petróleo Diesel 2.200

Constitución 1 ElektraGen 2007 Petróleo Diesel 9.000

Maule Consorcio Energético Nacional 2007 Petróleo Diesel 6.000

Curauma (3) TecnoRed 2007 Petróleo Diesel 2.000

Casablanca (3) TecnoRed 2007 Petróleo Diesel 1.200

Monte Patria ElektraGen 2007 Petróleo Diesel 9.000

Punitaqui ElektraGen 2007 Petróleo Diesel 9.000

Cañete (1) SAGESA 2007 Petróleo Diesel 3.000

Angol (Los Sauces) (1) SAGESA 2007 Petróleo Diesel 3.000

Chufken (Traiguén) (1) SAGESA 2007 Petróleo Diesel 3.000

Curacautín (1) SAGESA 2007 Petróleo Diesel 2.950

Collipulli (Malleco) (1) SAGESA 2007 Petróleo Diesel 3.000

El Rincón Soc. Canalistas del Maipo 2007 Pasada 0.280

Eyzaguirre Soc. Canalistas del Maipo 2007 Pasada 2.100

El Totoral TecnoRed 2008 Petróleo Diesel 3.000

Quintay TecnoRed 2008 Petróleo Diesel 3.000

Placilla TecnoRed 2008 Petróleo Diesel 3.000

Chiloé ElektraGen 2008 Petróleo Diesel 9.000

Skretting Nutreco 2008 Petróleo Diesel 2.700

Puclaro Hidroeléctrica Puclaro S.A. 2008 Pasada 6.000

El Manzano Hidroeléctrica El Manzano 2008 Pasada 4.850

Linares Norte TecnoRed 2009 Petróleo Diesel 0.400

San Gregorio TecnoRed 2009 Petróleo Diesel 0.400

Tapihue TecnoRed 2009 Gas Natural 6.400

Eagon (3) SAGESA 2009 Petróleo Diesel 2.400

Biomar SAGESA 2009 Petróleo Diesel 2.400

Salmofood I SAGESA 2009 Petróleo Diesel 1.600

20

Salmofood II SAGESA 2009 Petróleo Diesel 1.600

Watt (3) SAGESA 2009 Petróleo Diesel 0.800

Watt II (3) SAGESA 2009 Petróleo Diesel 1.600

MultiExport I (3) SAGESA 2009 Petróleo Diesel 0.800

MultiExport II (3) SAGESA 2009 Petróleo Diesel 1.600

PMGD Planta Curicó (3)

CGI Iansa 2009 Carbón 2.000

Orafti (3) Beneo Orafti 2009 Petróleo Diesel 0.500

Lousiana Pacific SAGESA 2009 Petróleo Diesel 2.900

Pehui GeneRhom 2009 Pasada 1.100

Trufultruful Hidroelec S.A. 2009 Pasada 0.500

Lebu Cristalerías Toro 2009 Motor Asincrónico 3.600

Loma Los Colorados (KDM)

KDM 2010 BioGas 2.000

La Paloma HidroPaloma S.A. 2010 Pasada 4.900

Trueno Hidroeléctrica Trueno S.A. 2010 Pasada 5.600

Los Corrales Central Los Corrales 2010 Pasada 0.800

Doña Hilda Forestal y Ganadera Carrán Ltda

2010 Pasada 0.400

Dongo Soc. Hidroeléctrica DONGO SPA

2010 Pasada 6.000

Monte Redondo Monte Redondo S.A. 2010 Motor Asincrónico 38.000

Totoral Norvind S.A. 2010 Motor Asincrónico 46.000

Los Morros E.E. Los Morros 1930 U1-U2-U3; 1994 U4-U5

Pasada 3.100

Caemsa (3) Caemsa 1962 U1-U2; 1985-U3

Pasada 3.400

21

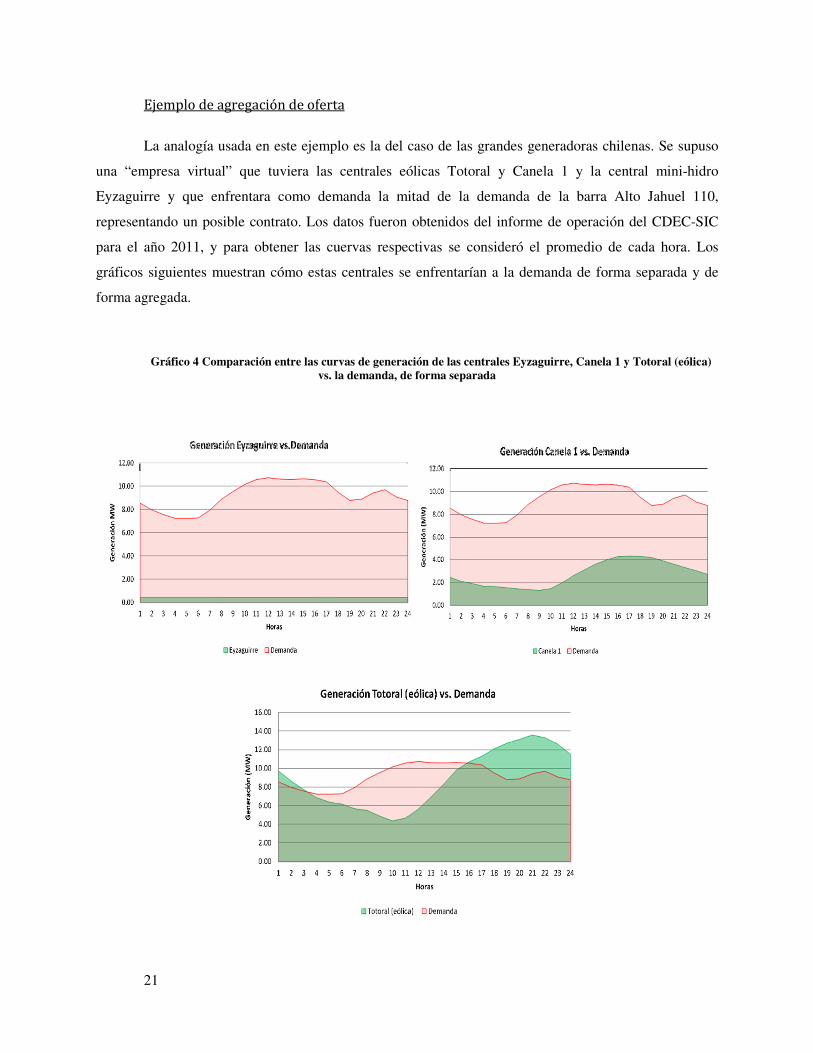

Ejemplo de agregación de oferta

La analogía usada en este ejemplo es la del caso de las grandes generadoras chilenas. Se supuso

una “empresa virtual” que tuviera las centrales eólicas Totoral y Canela 1 y la central mini-hidro

Eyzaguirre y que enfrentara como demanda la mitad de la demanda de la barra Alto Jahuel 110,

representando un posible contrato. Los datos fueron obtenidos del informe de operación del CDEC-SIC

para el año 2011, y para obtener las cuervas respectivas se consideró el promedio de cada hora. Los

gráficos siguientes muestran cómo estas centrales se enfrentarían a la demanda de forma separada y de

forma agregada.

Gráfico 4 Comparación entre las curvas de generación de las centrales Eyzaguirre, Canela 1 y Totoral (eólica) vs. la demanda, de forma separada

22

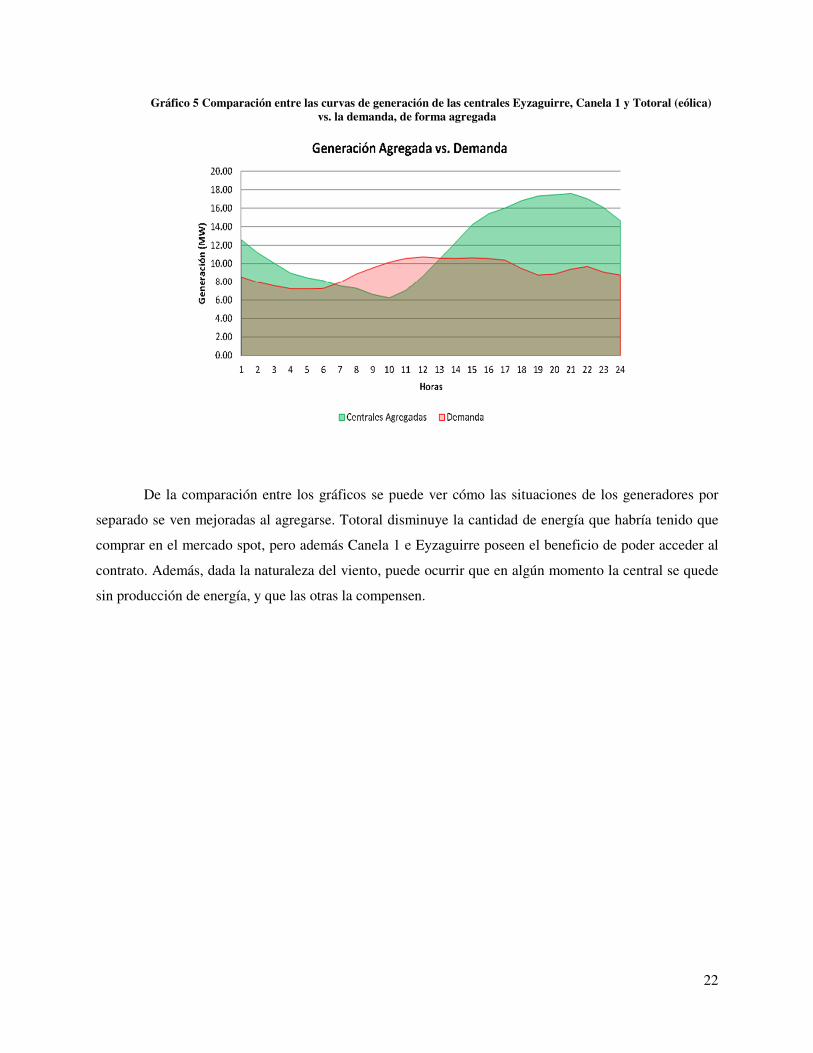

Gráfico 5 Comparación entre las curvas de generación de las centrales Eyzaguirre, Canela 1 y Totoral (eólica) vs. la demanda, de forma agregada

De la comparación entre los gráficos se puede ver cómo las situaciones de los generadores por

separado se ven mejoradas al agregarse. Totoral disminuye la cantidad de energía que habría tenido que

comprar en el mercado spot, pero además Canela 1 e Eyzaguirre poseen el beneficio de poder acceder al

contrato. Además, dada la naturaleza del viento, puede ocurrir que en algún momento la central se quede

sin producción de energía, y que las otras la compensen.

23

Modelo de Negocios

Para la ilustración del modelo de negocios se utilizó el esquema propuesto por Alexander

Osterwalder en su libro “Business Model Generation”. En éste se presenta al modelo de negocio como un

conjunto de nueve bloques relacionados entre sí, mediante la forma ilustrada de un “canvas” que se

pueden ver a continuación:

Ilustración 2 Representación de las relaciones entre los bloques propuestos en “Business Model Generation”

1. Customer Segments

Los segmentos de clientes definen los diferentes grupos de personas u organizaciones a las cuales

la empresa busca alcanzar y servir. El modelo presentado es de tipo Multi-sided markets, ya que por un

lado se tiene la agregación de la demanda y por otro el de la generación. En el primer segmento se tiene a

24

los clientes finales, mientras que en el segundo se encuentran las grandes generadoras y el mercado

mayorista.

Se puede mencionar que en el caso de los agregadores de demanda, en Estados Unidos se

clasifican en dos tipos: los Public Aggregators (concentrados en municipios, entidades gubernamentales u

otras subdivisiones políticas) y los Private Aggregators (todos los demás). Además existen los self

aggregators, quienes son grandes compañías que agregan los consumos de sus sucursales.

2. Value Propositions

La propuesta de valor es la razón por la cual los clientes prefieren una compañía sobre otra, ya

que busca satisfacer alguna necesidad o resolver algún problema del cliente. Se puede pensar como un

paquete de beneficios tangibles e intangibles que la empresa ofrece a sus clientes.

Existen dos líneas de propuestas de valor, una por el lado de la oferta y otra por el lado de la

demanda. En el lado de la oferta, a los generadores ERNC se les ofrece una estabilización de precios y

por el lado de la demanda, ofrece un desligue parcial o total de la fluctuación de los precios de los

combustibles dependiendo del mix de ERNC y otras fuentes escogido.

3. Channels

Los canales se refieren a las maneras con las que la empresa se comunica con el cliente. Para

localizar y contactar a los generadores ERNC, se pueden utilizar organizaciones como la Asociación

Chilena de Energías Renovables a.g. (ACERA), la Asociación de Pequeñas y Medianas Empresas

Hidroeléctricas (APEMEC), la Asociación Chilena de Energía Solar (ACESOL); congresos y seminarios

del sector eléctrico o mediante el contacto directo. Asimismo, se debe complementar con una plataforma

web que facilite y mantenga el contacto.

4. Customer Relationships

Las relaciones con los clientes describen qué tipo de relaciones quiere tener la empresa con sus

clientes, valga la redundancia. Éstas varían en una escala que describe qué tan personalizadas o

automatizadas son. Para que este modelo funcione, debe existir transparencia, eficiencia y confianza,

25

debido a los manejos de gran cantidad de información, tanto histórica como generada a tiempo real. Por la

naturaleza de la información, es necesario que su recopilación sea automatizada pero también debe existir

un contacto humano que genere confianza entre los generadores ERNC o los clientes finales y el

agregador.

5. Revenue Streams

Los ingresos representan el dinero que la empresa genera a partir de cada segmento de clientes, y

para obtener las ganancias se deben descontar los costos a éstos. En este modelo, los ingresos están dados

por la venta de energía en el mercado spot, y por la venta de energía al cliente final. En el Capítulo 3,

sección “Simulación de Balance de Caja” se realiza un análisis hipotético de cómo serían los ingresos y

egresos por parte del mercado spot.

6. Key Resources

Este bloque se refiere a los recursos claves necesarios para hacer llegar la propuesta de valor al

cliente, lo cual engloba qué recursos requieren los canales, las relaciones con los clientes y los ingresos.

El principal es de tipo financiero: se requiere un capital de trabajo que permita un flujo de caja lo

suficientemente solvente como para afrontar las intermitencias de la generación propia, las variaciones de

la demanda, la volatilidad del precio spot, entre otros factores. Además debe existir un capital humano

con conocimientos profundos del sistema eléctrico chileno; y un capital intelectual conformado por las

bases de datos y programas que las manipulan.

7. Key Activities

Es el bloque de las actividades más importantes que la empresa debe hacer para poder operar su

modelo de negocios de forma exitosa. Es decir, son las actividades requeridas (al igual que en Key

Resources) para poder crear y entregar la propuesta de valor al cliente, mantener las relaciones con él y

obtener ganancias. Las principales actividades del modelo son la comercialización de energía en el

mercado mayorista y al cliente final, y la gestión de los riesgos que implica, fundamental para la

estabilización de precios buscada para las ERNC.

26

8. Key Partnerships

Bloque en el cual se incluyen todos aquellos socios y alianzas que permiten adquirir recursos,

disminuir riesgos u optimizar sus operaciones. En este modelo los principales socios son las empresas

independientes de ERNC, ya que son las que proveen la energía que será agregada y comercializada en el

mercado mayorista. Cada una como individuo no posee la capacidad de agregar su producción, dado que

no poseen el capital requerido, además de encontrarse con la dificultad de firmar contratos.

Se pueden realizar alianzas con bancos o entidades financieras que provean fondos para poder

administrar y operar la agregación. El Ministerio de Energía podría concretar parte de su campaña de

promoción de energías renovables a través de la alianza estratégica con el agregador, en donde podría

apoyar los estudios del mercado o de ERNC realizados por el agregador de manera financiera, o con

aporte de capital humano. Asimismo podría cooperar en la divulgación e introducción del agente

agregador en el mercado.

9. Cost Structure

La estructura de costos, como su nombre indica, se refiere a los costos principales en los que

incurre la empresa para operar su modelo de negocios. En el caso del agregador, los principales costos

vienen de la compra de energía en el mercado spot y de los contratos de los generadores ERNC.

27

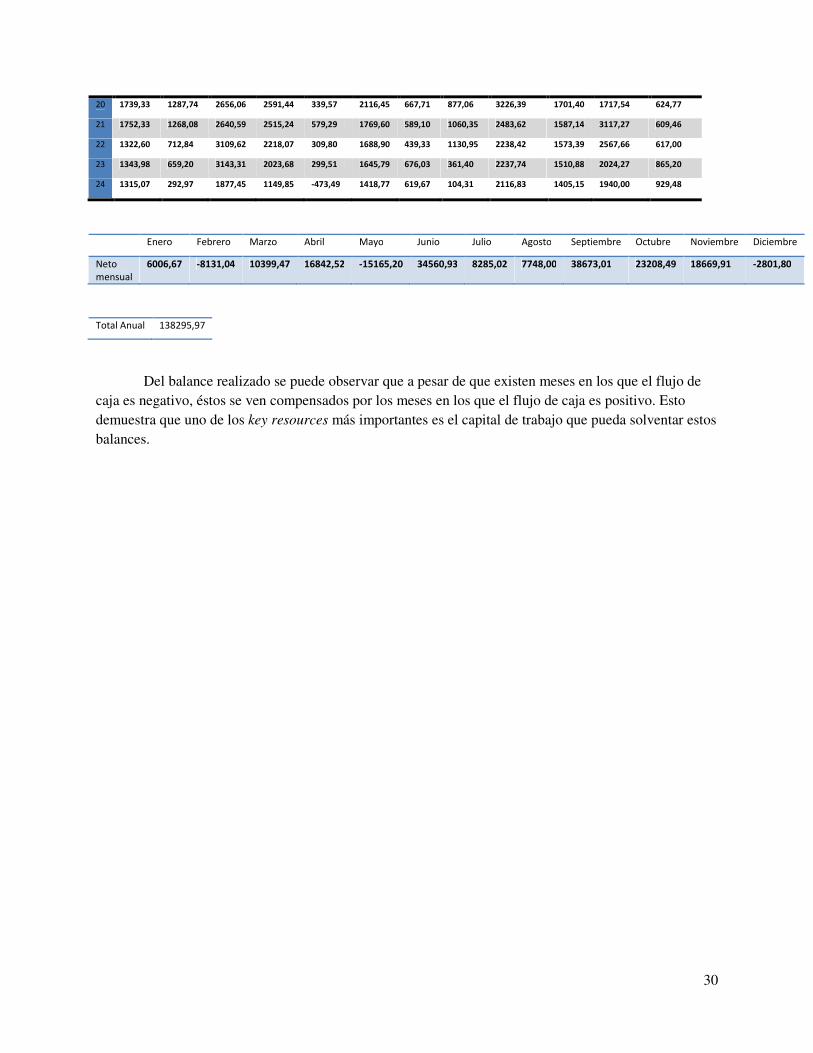

Simulación de Balance de Caja

Para probar a grosso modo cómo sería el balance de caja de un año hipotético (si sería positivo o

negativo) se utilizaron los mismos datos que los usados en el ejemplo de la página 21. Es decir, se tomó la

mitad de la demanda del año 2011 para la barra Alto Jahuel 110, y las generaciones de las centrales

Canela I, Totoral (eólica) e Eyzaguirre para el mismo año.

Para obtener los datos de los Costos Marginales (CMg), se utilizó como base los datos existentes

para obtener las distribuciones horarias para cada mes (a través del programa “Arena”) de forma horaria y

luego los datos fueron generados a partir de las distribuciones obtenidas previamente. Esto se hizo con la

finalidad de representar mejor el comportamiento del CMg horario mensual.

Para realizar el balance de caja se tomó como oferta de cada hora el promedio de esa hora

respecto a los días del mes correspondiente. El mismo método se utilizó para obtener las demandas

horarias de cada mes.

Tabla 5 Generación agregada en MW (horas respecto a mes)

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

1 14,59 12,20 13,75 11,33 5,99 13,87 9,94 6,63 13,49 18,41 17,29 13,60

2 12,52 9,06 10,95 9,96 5,53 14,37 8,91 7,44 11,17 16,35 16,10 11,50

3 10,34 7,45 9,83 8,07 5,55 14,03 8,22 9,00 11,31 14,21 13,21 9,24

4 7,97 5,66 8,91 6,21 4,77 14,51 8,08 7,96 12,11 11,72 11,91 7,61

5 6,32 4,91 7,10 6,39 4,91 14,71 7,91 8,17 11,84 11,58 10,88 6,71

6 5,97 3,89 6,00 7,40 5,67 14,62 7,71 7,40 12,18 11,82 8,85 5,95

7 4,49 2,43 5,32 8,56 6,20 13,13 7,79 7,61 11,11 11,71 7,38 4,57

8 3,86 2,15 3,68 8,45 5,33 13,10 7,73 8,04 12,45 10,81 7,13 4,45

9 3,30 2,17 3,00 7,56 3,67 11,63 9,16 7,36 11,32 9,21 6,35 4,36

10 3,95 2,33 3,08 6,21 2,52 10,67 7,82 5,53 10,25 9,53 7,56 5,26

11 5,79 3,28 5,52 6,40 3,47 11,91 7,64 4,86 9,77 11,13 8,89 5,68

12 7,36 3,79 7,39 8,47 5,15 13,44 8,55 6,95 12,33 13,07 10,80 6,22

13 9,32 6,37 9,11 12,20 6,78 12,61 9,48 8,41 16,12 15,35 12,04 7,69

14 11,91 8,04 10,05 14,37 7,86 14,44 11,36 11,76 18,01 18,09 13,55 8,33

15 14,97 10,72 12,07 16,43 8,15 15,38 12,78 14,19 21,75 19,31 14,53 10,29

16 15,08 11,38 16,35 17,44 8,88 16,89 12,59 14,24 22,61 21,35 16,35 11,32

17 17,05 11,94 18,95 17,37 8,77 16,88 11,83 13,02 23,37 21,78 18,33 12,62

18 17,88 13,23 21,35 17,63 7,74 17,18 11,11 12,50 24,72 23,56 21,09 13,42

19 18,55 14,63 22,28 17,63 8,30 17,12 11,83 11,65 24,32 23,05 24,12 13,89

20 19,95 15,68 21,76 17,68 9,32 15,60 11,08 11,62 24,73 22,44 24,64 14,64

21 20,22 16,04 22,01 17,05 10,39 16,56 10,80 12,56 21,96 23,34 24,75 15,24

22 20,20 14,90 22,05 16,02 9,33 16,19 10,39 12,78 20,30 22,53 23,90 15,20

28

23 19,85 14,03 20,41 15,18 8,40 15,05 10,73 9,00 20,05 21,22 22,70 15,58

24 18,21 11,79 19,05 12,38 5,98 14,08 9,96 7,85 19,55 19,77 21,18 15,49

Tabla 6 Demanda en MW (horas respecto a mes)

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

1 10,45 9,88 9,91 9,09 8,51 8,26 7,71 7,29 6,93 7,61 7,86 9,34

2 9,61 9,06 9,28 8,82 8,02 7,58 6,99 6,78 6,33 6,92 7,69 8,82

3 9,15 8,57 8,85 8,56 7,78 7,21 6,50 6,32 5,95 6,50 7,30 8,38

4 8,70 7,98 8,45 8,21 7,38 6,71 6,08 5,92 5,70 6,20 7,49 8,47

5 8,84 8,08 8,53 8,13 7,31 6,56 5,81 5,83 5,64 6,25 7,61 8,53

6 8,74 8,02 8,43 8,26 7,25 6,58 5,79 5,86 5,65 6,20 8,09 8,85

7 8,86 8,38 8,95 9,01 8,19 7,51 6,63 6,80 6,28 6,77 8,84 9,49

8 9,09 8,74 9,89 9,98 9,54 8,89 7,77 8,07 7,40 7,51 9,61 10,52

9 10,08 9,74 10,49 10,59 9,96 9,48 8,47 8,57 7,87 8,28 10,34 11,14

10 10,87 10,41 11,13 11,11 10,54 10,11 9,09 9,25 8,33 8,88 10,85 11,67

11 11,56 10,98 11,62 11,39 10,88 10,56 9,64 9,70 8,68 9,38 11,02 11,81

12 11,91 11,28 11,88 11,37 10,95 10,73 9,75 9,80 9,02 9,49 11,14 11,79

13 11,88 11,25 11,67 11,27 10,69 10,45 9,56 9,67 8,85 9,44 11,08 11,86

14 11,95 11,42 11,73 11,32 10,56 10,25 9,24 9,45 8,68 9,36 11,28 12,09

15 12,15 11,51 11,93 11,38 10,62 10,18 9,35 9,44 8,73 9,52 11,25 11,95

16 12,26 11,60 12,00 11,33 10,56 9,96 9,08 9,27 8,54 9,37 11,23 11,94

17 12,22 11,53 11,89 10,55 10,34 9,98 9,07 9,14 8,34 9,27 10,95 11,61

18 11,74 11,18 11,27 8,21 8,72 9,10 8,27 8,15 7,21 8,87 10,47 11,13

19 11,34 10,76 10,90 6,58 7,80 8,63 7,90 7,31 5,72 8,28 9,99 10,66

20 10,95 10,19 10,50 7,19 8,11 8,62 8,11 7,86 6,07 8,22 10,33 10,89

21 10,84 10,51 11,73 7,91 8,19 8,52 8,03 8,04 7,22 9,37 11,24 11,97

22 12,10 11,78 12,58 7,81 8,23 8,51 8,02 8,07 7,19 9,70 11,05 11,90

23 12,06 11,26 11,62 7,37 7,30 7,57 7,36 7,38 6,85 9,23 10,35 11,11

24 11,36 10,51 10,67 8,08 7,70 7,63 7,41 7,42 6,81 8,44 9,45 10,24

Tabla 7 Costos Marginales obtenidos a partir de la simulación en Arena, en US$/MW

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

1 147,2 201,9 244,4 248,1 220 281,9 166 166 166,1 123,6 113,3 170

2 165,7 196 241 220,1 220,1 286,8 179,5 166,1 166,1 120 102,2 165,2

3 156,7 238,8 230,2 220 220,1 285,3 168,2 166 171,9 96,3 101,3 162,9

4 188 231,3 216,1 240,8 220,1 286,3 166,1 166,1 170,1 104,6 121,3 157,9

5 141,4 246,1 232,6 220,1 220 279,8 166,1 166,1 171,5 125,3 116,3 161,3

6 156,1 237,2 234,3 243,9 220,1 281,9 166,1 166,1 173,4 101,3 105,4 168,9

7 134,9 227,5 246,6 258,3 269,3 220 166 166,1 172,4 116,4 116,2 165,9

29

8 157,3 244 233,7 275 220,1 220 202,3 200,1 166,1 119,6 112,7 155

9 189,8 223,9 240,9 280,1 290,6 220 206,9 232,7 187,1 114,4 117,4 160,7

10 207,9 206,8 251,3 274,5 280,3 220 235,8 233,7 171,6 123,9 101,6 171,1

11 223,7 198,4 200,3 220 287,7 220 166 224,3 166,1 116,6 78 180

12 205,4 236,3 229,8 226,9 290,7 220 198,9 228,5 166,1 121,6 105 186

13 204,7 228,2 244,8 314,1 296,1 220 222,8 249,2 166,1 123,8 124,7 182,1

14 225,3 219,5 131,1 285,2 297,6 220 233,7 230 166,1 121,8 117,8 179,5

15 227,1 237,9 131,1 293,4 302,9 220 227,5 274 194,2 116,3 115,5 211,6

16 226,7 234,1 131,1 220 290,1 220 193,5 266 200,8 93,4 118,6 159,5

17 212,9 227,9 131 220 295,8 220 216,2 234 177,1 108,8 117,7 185,7

18 222,5 227,9 131 278,8 290,4 220 193,7 221,3 166,1 108,6 117,1 163,7

19 193,4 234,7 232,6 280,2 243,5 311,4 190,3 190,9 172,3 108,4 123,7 176,4

20 193,3 234,4 235,8 247 280,9 303 224,8 233,6 172,9 119,7 120 166,7

21 186,9 229,1 256,9 275,3 262,5 220 212,7 234,6 168,5 113,6 230,8 186,3

22 163,3 228,2 328,5 270,4 280,7 220 185,9 240,1 170,8 122,6 199,8 187,4

23 172,5 237,9 357,6 259,2 271,6 220 200,7 222,9 169,5 126 164 193,6

24 191,9 230,4 224,2 267,5 275,3 220,1 242,5 237,3 166,1 124,1 165,4 177,1

Tabla 8 Balance de Caja en US$

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

1 610,35 468,55 938,81 556,92 -554,99 1582,74 369,59 -110,03 1090,64 1334,57 1068,32 724,14

2 481,92 -0,29 404,02 249,83 -546,70 1945,69 345,18 108,65 804,94 1130,58 859,34 443,75

3 186,81 -267,26 224,34 -108,23 -492,68 1945,44 289,72 445,59 921,86 742,18 598,38 139,13

4 -136,73 -535,88 100,36 -481,33 -574,26 2232,46 332,35 338,92 1090,95 577,49 536,40 -136,47

5 -356,31 -779,43 -332,97 -383,66 -529,21 2282,43 348,36 388,98 1063,22 667,93 380,73 -294,32

6 -431,76 -980,72 -568,22 -209,20 -348,45 2268,70 317,99 255,63 1133,00 569,36 79,58 -489,22

7 -589,61 -1355,33 -895,07 -118,10 -533,97 1237,10 193,23 134,41 832,38 575,26 -169,29 -816,75

8 -823,03 -1608,25 -1449,98 -420,85 -928,02 927,14 -7,43 -5,94 839,72 395,62 -279,10 -939,74

9 -1286,80 -1694,94 -1803,78 -849,53 -1825,26 474,32 142,01 -282,14 646,09 107,04 -468,20 -1088,69

10 -1438,61 -1670,99 -2022,32 -1344,66 -2246,61 123,59 -298,20 -868,07 329,67 79,89 -334,12 -1097,23

11 -1290,65 -1528,22 -1221,34 -1099,27 -2129,99 297,53 -331,89 -1084,92 182,22 204,11 -166,50 -1104,18

12 -933,39 -1770,04 -1030,59 -657,10 -1687,61 597,21 -238,13 -649,59 548,48 435,06 -35,63 -1036,78

13 -523,43 -1112,98 -626,99 293,99 -1156,01 473,67 -18,33 -314,28 1206,73 731,66 119,26 -759,60

14 -10,13 -742,87 -220,97 869,39 -802,77 921,99 496,55 532,21 1550,99 1063,30 266,91 -674,94

15 641,57 -187,98 17,81 1482,51 -746,76 1144,78 779,80 1302,19 2526,96 1139,24 379,37 -350,16

16 641,06 -52,92 569,44 1343,93 -486,87 1526,17 678,17 1321,67 2826,34 1118,75 606,36 -99,12

17 1029,70 94,39 923,58 1499,89 -465,53 1518,06 596,93 908,50 2661,58 1361,21 869,33 188,91

18 1366,96 465,25 1320,03 2625,37 -285,89 1776,06 550,29 963,98 2909,34 1595,81 1244,30 374,45

19 1395,43 908,05 2646,28 3094,34 121,70 2646,32 746,99 828,19 3204,91 1601,46 1747,70 569,12

30

20 1739,33 1287,74 2656,06 2591,44 339,57 2116,45 667,71 877,06 3226,39 1701,40 1717,54 624,77

21 1752,33 1268,08 2640,59 2515,24 579,29 1769,60 589,10 1060,35 2483,62 1587,14 3117,27 609,46

22 1322,60 712,84 3109,62 2218,07 309,80 1688,90 439,33 1130,95 2238,42 1573,39 2567,66 617,00

23 1343,98 659,20 3143,31 2023,68 299,51 1645,79 676,03 361,40 2237,74 1510,88 2024,27 865,20

24 1315,07 292,97 1877,45 1149,85 -473,49 1418,77 619,67 104,31 2116,83 1405,15 1940,00 929,48

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Neto

mensual

6006,67 -8131,04 10399,47 16842,52 -15165,20 34560,93 8285,02 7748,00 38673,01 23208,49 18669,91 -2801,80

Total Anual 138295,97

Del balance realizado se puede observar que a pesar de que existen meses en los que el flujo de caja es negativo, éstos se ven compensados por los meses en los que el flujo de caja es positivo. Esto demuestra que uno de los key resources más importantes es el capital de trabajo que pueda solventar estos balances.

31

Bibliografía

Documentos

• Alexander Osterwalder & Yves Pigneur, “Business Model Generation”, 2010

• Barsali, Ceraolo, Giglioli & Poli, “Aggregation and management of the demand in a

deregulated electricity market”, 2003, Italia.

• Charles E. Gilliland & Harold D. Hunt, “Deregulation Demystified”, July 2001

• Ley 20257: Introduce modificaciones a la ley general de servicios eléctricos respecto de

la generación de energía eléctrica con fuentes de ERNC”, 2008

• PUC, “How to become an Aggregator in a Competitive Electric Market”, 2002, Texas

• Juan Carlos Olmedo (Antuko Energy S.A.), Presentación “Energía: necesidad de

desarrollo sustentable y suministro confiable”, Encuentro Hidroaysén: ¿Energía o

medioambiente?, Junio 2011

• Juan Carlos Olmedo, “Agregación por generadores incumbentes”, 2012

• Feller-Rate Consulting, Informe Final “Asesoría para financiamiento de proyectos de

inversión en energías renovables”, 6 de febrero de 2011

• American Electric Power (AEP), “Aggregation – Bigger might be better”, 2001, Texas

• Jacques Deuse (eu-deep), “The UK Aggregation Experiment: Combining Wind and

Demand Response”

• Anuario 2010 CDEC-SIC

Páginas web

• Power to Choose: http://www.powertochoose.org/

• Electric Reliability Council Of Texas (ERCOT), “Annual Report”, 2009, Texas, EEUU.

• Texas Energy: http://www.texasenergyaggregation.com/

• PUC of Texas: http://www.puc.texas.gov/

• Caso Oak Park, 2011: http://www.oak-park.us/aggregation/

• Illinois, Good Energy:

http://www.goodenergy.com/electricity_consulting_products/aggregation.aspx

• Benefits of Electric Load Generation:

http://www.retailenergy.com/articles/loadagg.htm

32

• Datos de Costos Marginales y de Operación 2007-2011: www.cdec-sic.cl

Top Related