Idiomas

Páginas

Jurídico

Centro de Convenciones -

Cartagena de Indias Colombia

13, 14 y 15 de julio 2015

Devengamiento de los impuestos y sistemas de información

Leonardo Silveira do NascimentoSecretaria do Tesouro NacionalBrasil

Agenda:

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

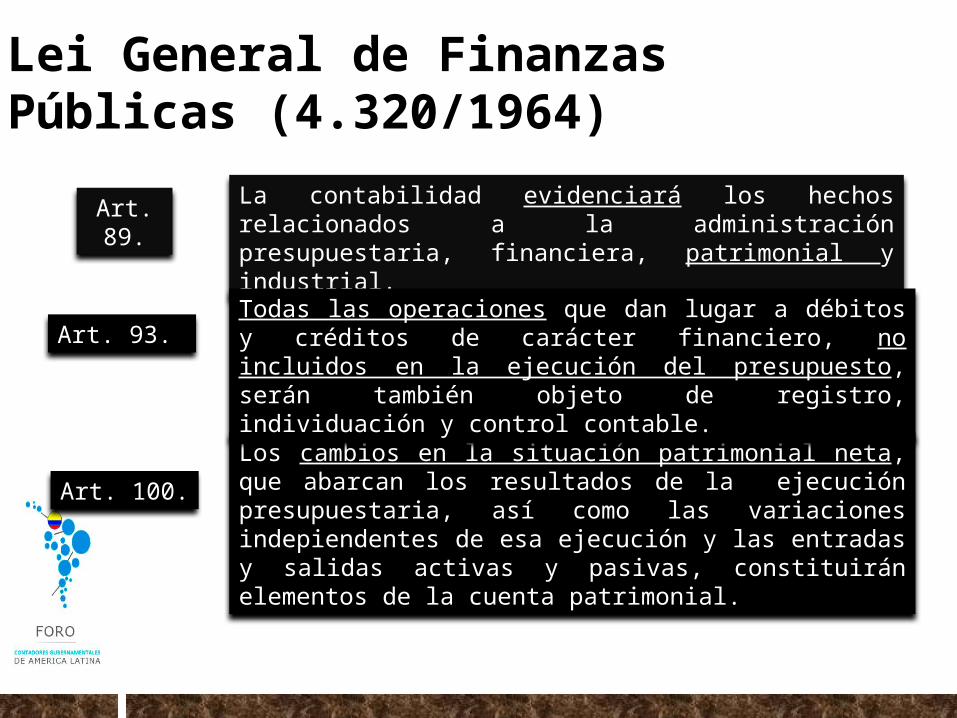

TÍTULO IX - Contabilidad

CAPÍTULO I - Disposiciones Generales

CAPÍTULO II - Contabilidad Presupuestaria y Financiera

CAPÍTULO III - Contabilidad Patrimonial y Industrial

CAPÍTULO IV - Balances

Lei General de Finanzas Públicas (4.320/1964)

La contabilidad evidenciará los hechos relacionados a la administración presupuestaria, financiera, patrimonial y industrial.

Art. 89.

Los cambios en la situación patrimonial neta, que abarcan los resultados de la ejecución presupuestaria, así como las variaciones indepiendentes de esa ejecución y las entradas y salidas activas y pasivas, constituirán elementos de la cuenta patrimonial.

Todas las operaciones que dan lugar a débitos y créditos de carácter financiero, no incluidos en la ejecución del presupuesto, serán también objeto de registro, individuación y control contable.

Art. 100.

Art. 93.

Lei General de Finanzas Públicas (4.320/1964)

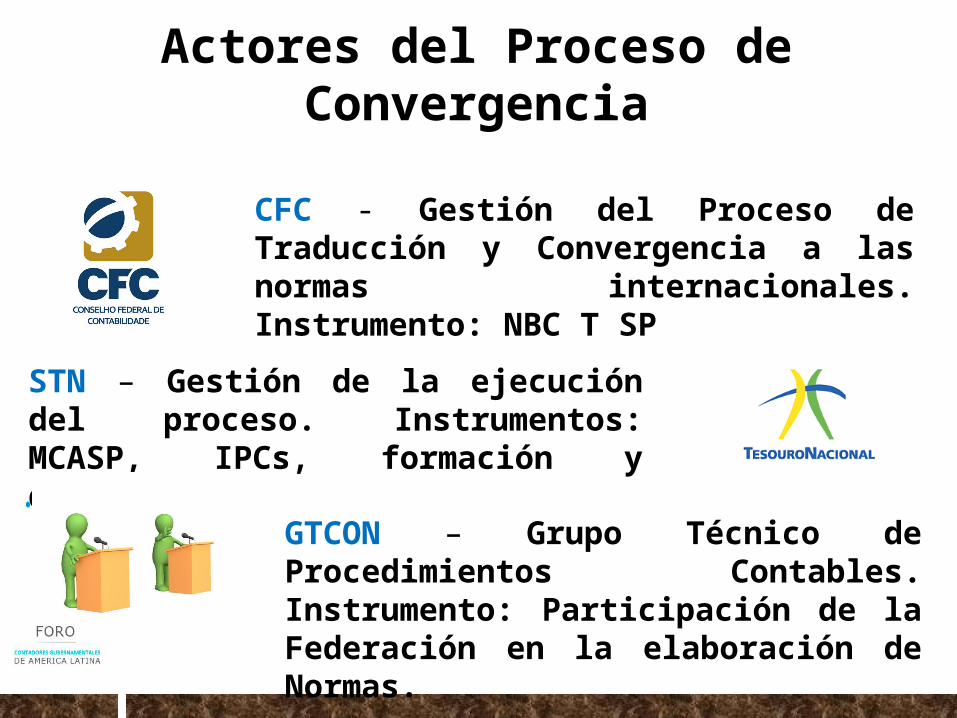

CFC - Gestión del Proceso de Traducción y Convergencia a las normas internacionales. Instrumento: NBC T SP

STN – Gestión de la ejecución del proceso. Instrumentos: MCASP, IPCs, formación y difusión.

GTCON – Grupo Técnico de Procedimientos Contables. Instrumento: Participación de la Federación en la elaboración de Normas.

Actores del Proceso de Convergencia

Cortes de Cuentas – Fiscalización de los gestores municipales en relación a las nuevas normas contables.

Gestores Públicos – Responsabilidad de proporcionar recursos para la efectiva aplicación de la nueva normativa contable.

Actores del Proceso de Convergencia

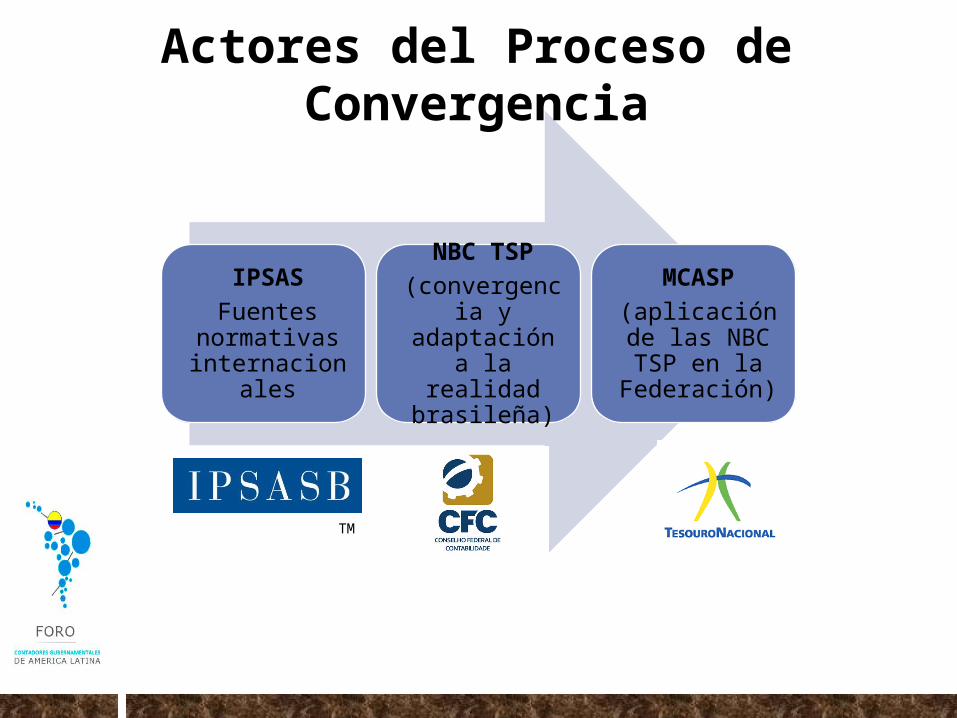

IPSASFuentes

normativas internacional

es

NBC TSP(convergenci

a y adaptación a la realidad brasileña)

MCASP(aplicación de las NBC TSP en la

Federación)

TM

Actores del Proceso de Convergencia

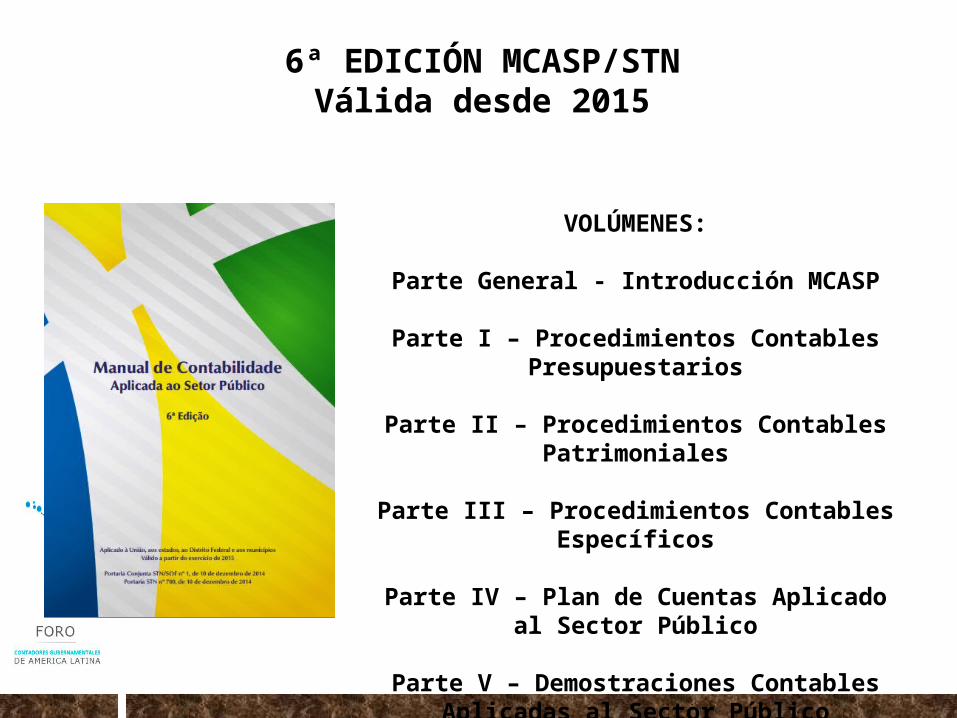

VOLÚMENES:

Parte General - Introducción MCASP

Parte I – Procedimientos Contables Presupuestarios

Parte II – Procedimientos Contables Patrimoniales

Parte III – Procedimientos Contables Específicos

Parte IV – Plan de Cuentas Aplicado al Sector Público

Parte V – Demostraciones Contables Aplicadas al Sector Público

6ª EDICIÓN MCASP/STNVálida desde 2015

Instrucciones de Procedimientos Contables

No obligatorio;

Orientación ampliada de los estándares MCASP;

Herramienta de apoyo para interpretar las guías de MCASP;

Los procedimientos son probados en un órgano de gobierno o en una unidad federativa y la experiencia es provista en un documento;

IPC 02 – Ingresos de Transacciones Sin Contraprestación.

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

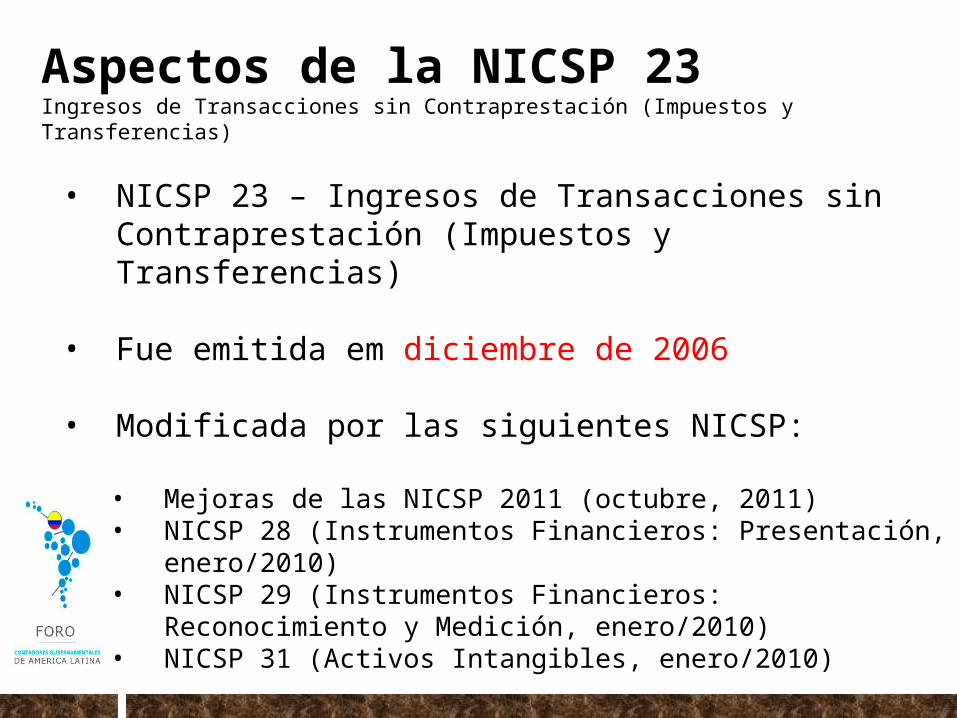

• NICSP 23 – Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

• Fue emitida em diciembre de 2006

• Modificada por las siguientes NICSP:

• Mejoras de las NICSP 2011 (octubre, 2011)• NICSP 28 (Instrumentos Financieros: Presentación,

enero/2010)• NICSP 29 (Instrumentos Financieros: Reconocimiento y

Medición, enero/2010)• NICSP 31 (Activos Intangibles, enero/2010)

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

• Definiciones:

• Transacciones sin contraprestación• Ninguna contraprestación o contraprestación

simbólica;• Contraprestación no se aproxima al valor

razonable (fair value) de los recursos recibidos

• Transacciones con contraprestación• “está claro que hay un intercambio por un

valor aproximadamente igual”

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

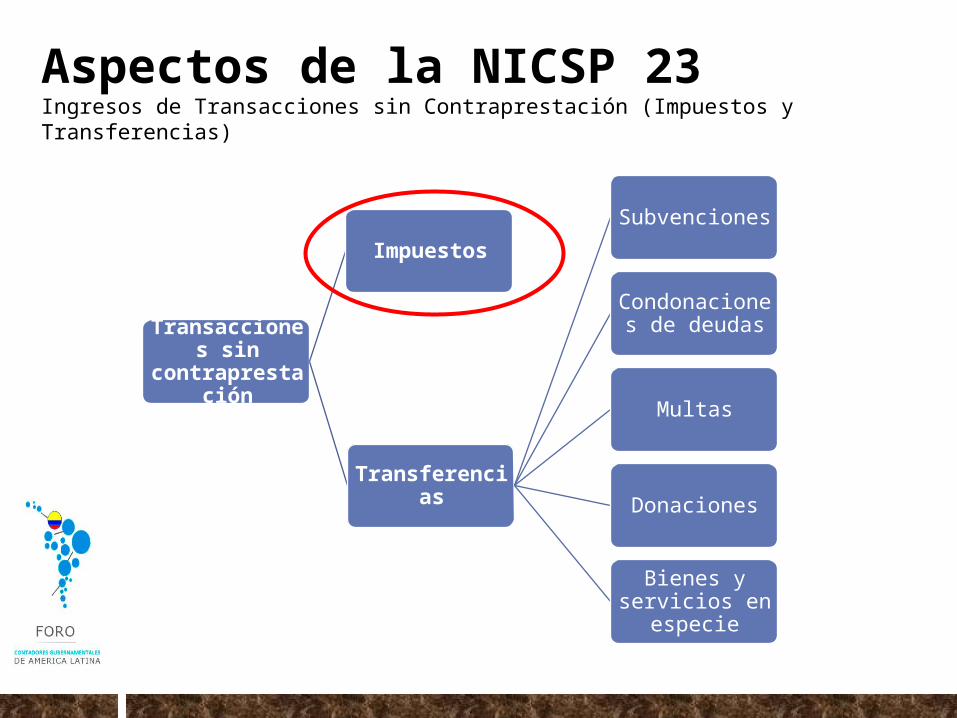

Transacciones sin

contraprestación

Impuestos

Transferencias

Subvenciones

Condonaciones de deudas

Multas

Donaciones

Bienes y servicios en

especie

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

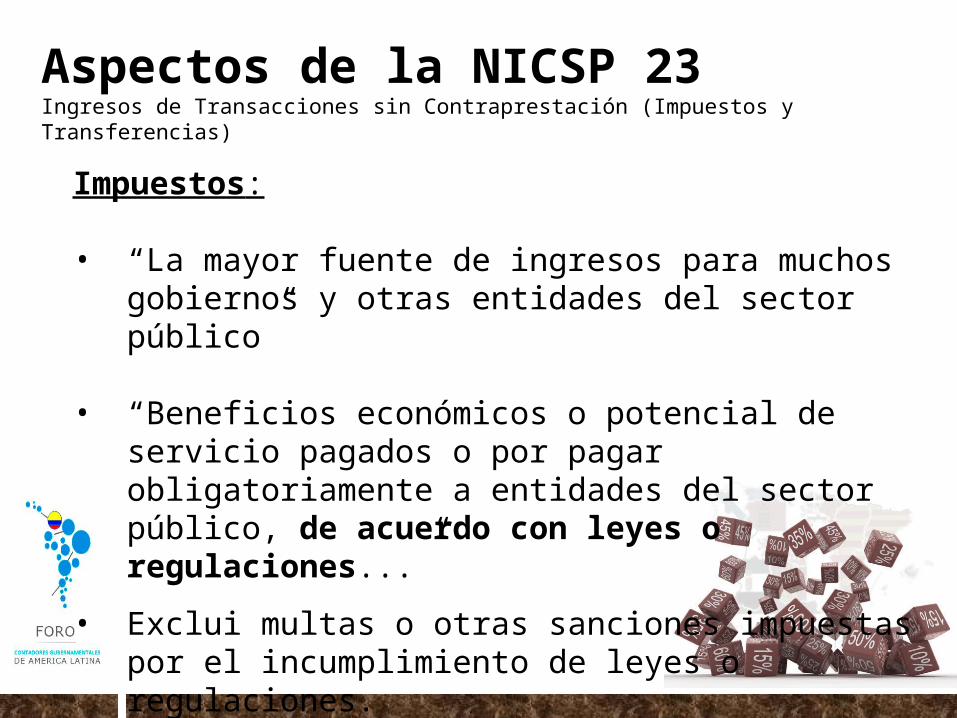

Impuestos:

• “La mayor fuente de ingresos para muchos gobiernos y otras entidades del sector público”

• “Beneficios económicos o potencial de servicio pagados o por pagar obligatoriamente a entidades del sector público, de acuerdo con leyes o regulaciones...”

• Exclui multas o otras sanciones impuestas por el incumplimiento de leyes o regulaciones.

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

Reconocimiento de activos:

• Un activo es un recurso actualmente controlado por la entidad como consecuencia de un suceso pasado (Marco Conceptual de las NICSP)

• Requisitos para el reconocimiento:• Cumplir la definición de activo• Es probable que fluyan a la entidad beneficios

económicos o un potencial de servicios futuros asociados con el activo;

• El valor razonable del activo pueda ser medido con fiabilidad.

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

Reconocimiento de impuestos:

• Una entidad reconocerá un activo con respecto a impuestos cuando ocurra el hecho imponible y se cumplan los criterios de reconocimiento del activo.

• Control de recursos como consecuencia de un suceso pasado = hecho imponible

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

Medición de impuestos:

• Valor razonable en la fecha de adquisición

• Mejor estimación de la entrada de recursos a la entidad

• Separación: hecho imponible x cobro de los impuestos• Medición de forma fiable con modelos

estadísticos en el historial de recaudación en periodos anteriores

• Ajustes: NICSP 3 (Políticas Contables, Cambios en las Estimaciones Contables e Errores)

Aspectos de la NICSP 23Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

• Em Brasil, hay cerca de 92 espécies de impuestos, tasas y contribuciones

• Gran proporción de los impuestos indirectos (49% de la recaudación; OCDE = 33%)

Algunos aspectos de la legislación fiscal brasileña

• Diferentes objetos y eventos que desencadenan las distintas especies de impuestos;

• Lanzamiento del crédito fiscal – identificación del hecho imponible, del deudor y del monto adeudado.• Directo – Acción directa del gobierno (ej.: impuesto sobre

la propiedad)• Declaración – Acción del contribuyente que proporciona

la información (ej.: impuesto sobre la renta)• Ratificación – El contribuyente paga lo impuesto antes

de cualquier acción del gobierno (ej.: impuesto sobre la venta de bienes)

Algunos aspectos de la legislación fiscal brasileña

• Complejidad del Sistema Tributario Nacional (establecido en la Constitución Federal):

Gobierno Federal

Impuestos Tasa de servicios

Contribuciones

Gobierno estatal

Impuestos Tasa de servicios

Contribuciones

Gobierno local

Impuestos Tasa de servicios

Contribuciones

- Impuesto sobre el ingreso

- Importación y exportación

- Productos manufacturados

- Transacciones financieras

- Propiedad rural

- Sucesiones, herencias y regalos

- Ventas de bienes- Vehículos

automotores

- Propiedad inmueble

- Venta de propiedad

- Servicios

Distribución de los ingresos

Algunos aspectos de la legislación fiscal brasileña

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

• Registro en base devengado y base caja en paralelo;

• Referencia: IPSAS 23 / MCASP 6.ed./ IPC 02;

• Los ingresos son estimados sólo a efectos presupuestarios;

• Prazos para la aplicación según el “Plan de Implementación de IPSAS en Brasil”:• 2019 – Gobierno Central e Estados;• 2020 – Municipios

• Algunos ejemplos:

Reglas Contables

• La Factura Eletrónica (NF-e) es una factura que se expide y recibe em formato electrónico, es un recibo de la entrega de bienes o servicios.

• La emisión de la factura es la responsabilidad del proveedor de servicios e este debe documentar las operaciones por procedimiento controlado por la agencia gubernamental responsable.

• Para que la factura electrónica tenga validez jurídica debe ser firmada por una certificación digital reconocida.

Factura Eletrónica

Factura Eletrónica

VentaEmisión de la

factura electrónica

Ejemplar impreso de la

factura

Gobierno

Envío de la

factura

Acuse de recibo

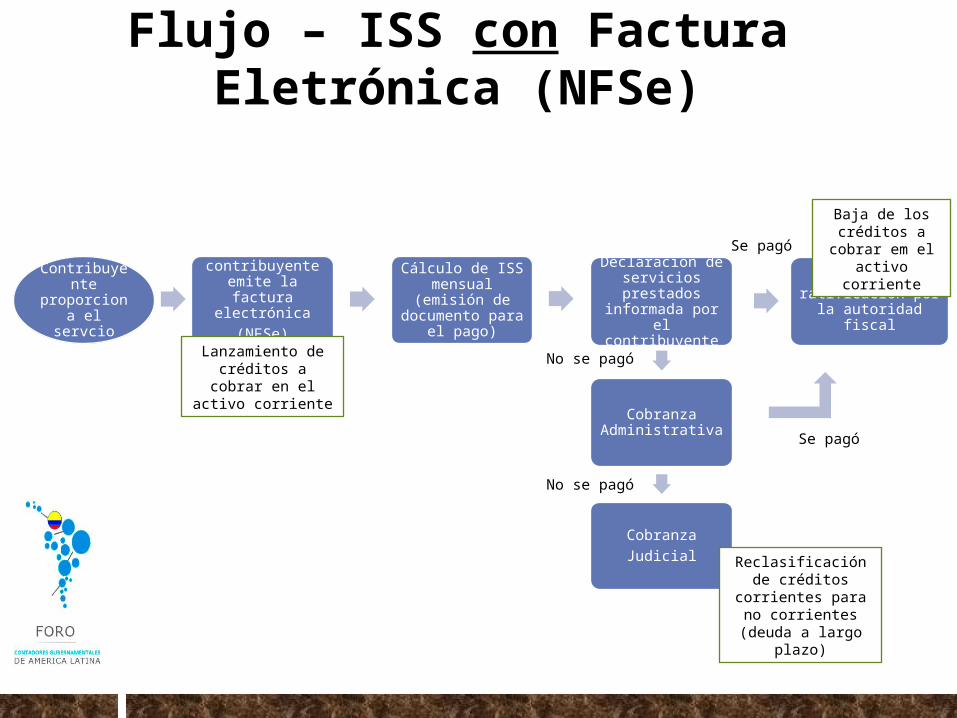

ISS – IMPUESTO SOBRE SERVICIOS

• Tipo de lanzamiento: ratificación

• Hecho imponible: Prestación de servicios

• Contribuyente: Vendedor de los servicios

• Base imponible:Precio del servicio realizado

Materiales necesarios

Contribuyente

proporciona el servcio

contribuyente emite la factura

electrónica(NFSe)

Cálculo de ISS mensual (emisión

de documento para el pago)

Declaración de servicios prestados

informada por el contribuyente

Lanzamiento/ratificación por la autoridad fiscal

Cobranza Administrativa

CobranzaJudicial

Lanzamiento de créditos a cobrar

en el activo corriente

Baja de los créditos a

cobrar em el activo corriente

Reclasificación de créditos corrientes para no corrientes

(deuda a largo plazo)

No se pagó

No se pagó

Se pagó

Se pagó

Flujo – ISS con Factura Eletrónica (NFSe)

Contribuyente

proporciona el servicio

Contribuyente emite la factura

Cálculo de ISS mensual (emisión

de documento para el pago)

Declaración de servicios prestados

informada por el contribuyente

Lanzamiento/ratificación por la autoridad fiscal

Cobranza Administrativa

CobranzaJudicial

Lanzamiento de los créditos a cobrar

em el activo corriente

Baja de los créditos a

cobrar em el activo corriente

Reclasificación de créditos corrientes para no corrientes

(deuda a largo plazo)

No se pagó

No se pagó

Se pagó

Se pagó

Reconocimiento de lo ingresso

concomitante a lo pago (base caja)

La declaración es anterior a lo pago?

SíNo

Flujo – ISS sin Factura Electrónica (NFSe)

IPTU – IMPUESTO SOBRE LA PROPIEDAD INMUEBLE

• Tipo de lanzamiento: Directo

• Hecho imponible: el uso o la propiedad de bienes inmuebles (1º enero);

• Contribuyente: propietario de los bienes inmuebles;

• Base imponible:el valor de mercado de la propiedad

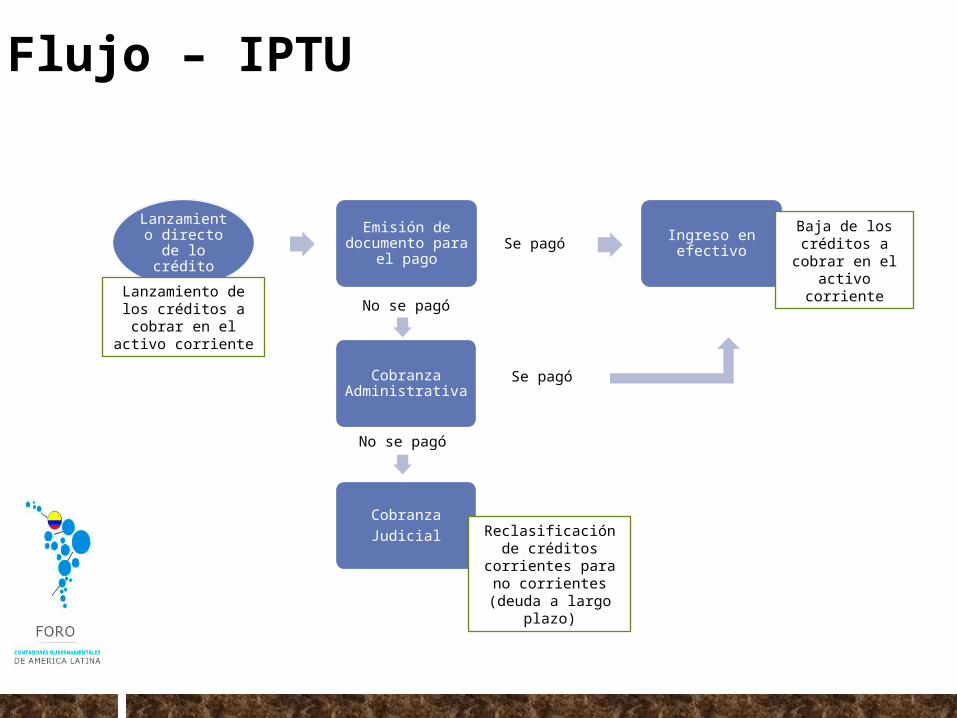

Lanzamiento directo de

lo crédito

Emisión de documento para

el pagoIngreso en efectivo

Cobranza Administrativa

CobranzaJudicial

Lanzamiento de los créditos a cobrar

en el activo corriente

Baja de los créditos a

cobrar en el activo corriente

Reclasificación de créditos corrientes para no corrientes

(deuda a largo plazo)

No se pagó

No se pagó

Se pagó

Se pagó

Flujo – IPTU

ICMS – IMPUESTO SOBRE LA CIRCULACIÓN DE BIENES E SERVICIOS DE TRANSPORTE E COMUNICACIÓN• Tipo de lanzamiento: ratificación

• Hecho imponible: circulación/venta de bienes y servicios de transporte y comunicación

• Contribuyente: persona o empresa

• Base imponible:Precio del servicioValor de venta de los bienes

Contribuyente realiza la operación sujeta al

ICMS

Contribuyente emite la factura

Verificación del ICMS mensual (emisión de

documento para el pago)

Declaración del ICMS a pagar

Lanzamiento/ratificación por la autoridade fiscal

Cobranza Administrativa

CobranzaJudicial

No se pagó

Se pagóSe pagó

SíNo Reclasificación de créditos corrientes para no corrientes

(deuda a largo plazo)

Baja de los créditos a

cobrar en el activo corriente

Lanzamiento de los créditos a cobrar

en el activo corriente

Reconocimiento de lo ingresso

concomitante a lo pago (base caja)

La declaración es anterior a lo pago?

Flujo – ICMS

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

• IPSAS 23 (par. 59) – no siempre observado (“hecho imponible es la base para el registro”).

• Detección del hecho imponible sólo cuando transita por los sistemas de gobierno (“sustancia sobre la forma” no siempre observada)

• Estimaciones presupuestarias x Estimaciones de devengamiento

Particularidades

Particularidades

• En muchos casos:– No hay integración entre los sistemas de

recaudación e de contabilidad– Los sistemas de control de la cobranza judicial o

administrativa de los impuestos no fue desarrollado para la contabilidad

• La complejidad del sistema tributario implica varias situaciones sometidas al juicio del contador

1. Vista General del Proceso de Convergencia en Brasil: Legislación y Instituciones Responsables

2. Aspectos de la NICSP 23: Ingresos de Transacciones sin Contraprestación (Impuestos y Transferencias)

3. Registro de Ingresos Fiscales en Base Devengado en Brasil3.1 Aspectos de la Legislación Fiscal Brasileña3.2 Reglas Contables Aplicables3.3 Particularidades

4. Conclusiones y Próximos Pasos

Agenda:

Conclusión y Próximos Pasos• Integración entre el sistema de gestión

tributaria y la contabilidad;• Promover el uso de la factura

electrónica (NFe);• Elaboración de un plan de acción

detallado para el registro de los créditos en base devengado en todas las esferas de gobierno

gr

GRACIAS

Joaquim Vieira Ferreira LevyMinistro de HaciendaTarcísio José Massote de GodoySecretario EjecutivoMarcelo Barbosa SaintiveSecretario del Tesoro NacionalGildenora Batista Dantas MilhomemSubsecretaria de Contabilidad PúblicaLeonardo Silveira do NascimentoCoordinador General de las Normas de Contabilidad de la Federación Brasileña

Twitter: @_tesouro

Visita el Foro de la Contabilidad: www.tesouro.gov.br/forum

Acesse el Siconfi: www.siconfi.tesouro.gov.br

Top Related