Idiomas

Páginas

Jurídico

CONIRALORIA GEIERAL DE

cuet4 IAS

UW04 $15-reip,

MI WAGON

ERVIP NI 1

yortv.„,«ola. °J."

•rn

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍAESPECIAL DE CUMPLIMIENTO

INSTITUTO NACIONAL DE BOSQUES -INAB-

PERÍODODEL 01 DE ENERO *AL 31 DE DICIEMBRE 2013

GERENCIA -INAB-

•••n••••

GUATEMALA, SEPTIEMBRE DE 2,014.

Contraloría General de CuentasGUATEMALA, C.A.

Guatemala, 22 de septiembre de 2014 /

Ingeniero AgrónomoJosué Iván Morales DardónGerente ,?AInstituto Nacional de Bosques —INAB-Presente

Ingeniero Agrónomo Morales Dardón: /

En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal/k) del artículo 13 de la Ley Orgánica de la ContraloríaGeneral dé Cuentas, conforme la delegación que oportunamente me fueraotorgada, /hago de su conocimiento de manera ofcial el Informe de Auditoríarealizado por los auditores gubernamentales /que oportunamente fueronnombrados para el efecto y quienes de conformidad con el artículo 29 de laprecitada Ley Orgánica son responsables del contenido y efectos legales delmismo.

Sin otro particular, atentamente.

%'"

Pérez LópezIrlIt'LoADTÉtiomPitko

) c

6147E1111GERENCIA -INAB-

2791~-,-/-7

"Juntos por una Guatemala honest y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / T léfono PBX: (502) 2417-8700 / Fax: (502) 2417-8710

www.contraloria.gob.gt

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍAESPECIAL DE CUMPLIMIENTO

INSTITUTO NACIONAL DE BOSQUES 4NAB-/

PERÍODODEL 01 DE ENERO AL 31 DE DICIEMBRE 2013 /

GUATEMALA, SEPTIEMBRE DE 2,014.

ÍNDICE

Contenido Página

RESUMEN GERENCIAL

INFORMACIÓN GENERAL DE LA ENTIDAD 11.1 Base Legal 11.2 Función 1

FUNDAMENTO LEGAL DE LA AUDITORÍA 1 /

OBJETIVOS DE LA AUDITORÍA 23.1 General 23.2 Específicos 2 /

ALCANCE DE LA AUDITORÍA 3

COMENTARIOS Y CONCLUSIONES 35.1 Comentarios 35.2 Conclusiones 3 í

RESULTADOS DE LA AUDITORÍA 46.1 Hallazgos Relacionados con el Control Interno 4 /6.2 Hallazgos Relacionados con el Cumplimiento a Leyes y

Regulaciones Aplicables 8 /6.3 Observaciones y Recomendaciones 15

AUTORIDADES DE LA ENTIDAD, DURANTE EL PERÍODOAUDITADO 15 /

COMISIÓN DE AUDITORÍA 16 /

Anexos- Nombramiento DADG-0010-2014, de fecha 02 de Julio de 2014 /- Forma Única de Estadística- Formulario SR1

Contraloría General de CuentasGUATEMALA. C.A.

GERENCIA -INAB-2 4 NOV. 20 4

RECEB'' c-"1. RESUMEN GERENCIAL

Arma: /-4464n11-• é--ne-->-zie--y

Guatemala, 22 de septiembre de 2014. /

Ingeniero AgrónomoJosué Iván Morales Dardón /

/Gerente /Instituto Nacional de BosquesINAE3- /Presente.

Ingeniero Agrónomo Morales Dardón: /

Los Auditores Gubernamentales designados de cpnformidad con el nombramientoDADG-0010-2014 fdp fecha 02 de julio de 2014, han efectuado Auditoría Especialde Cumplimiento, /con el objetivo de verificar la existencia y evaluar el PlanOperativo Anual, el Manual de Funciones y Procedimientos, la Memoria de Laboresy otros cumplimientos de infprmación, por el período comprendido del 01 de eneroal 31 de diciembre de 2013 en el INSTITUTO NACIONAL DE BOSQUES-11\1AB, /

La Auditoría Especial de Cumplimiento, comprendió la evaluación del PlanOperativo Anual, el Manual de Funciones y Procedimientos, la Memoria deLabores y el cumplimiento de entrega y actualización de información d/eempleados y funcionarios públicos; por el período comprendido del 01 de enero al31 de diciembre de 2013. /

Como resultado del trabajo realizado se han detectado aspectos importantes, loscuales se mencionan a continuación:

Hallazgos relacionados con el control interno

Hallazgo No. 1

Metas vigentes en POA reprogramado no coinciden con el reporte de ejecuciónfísica y financiera del SICOIN

"Juntos por una Guatemala honesta y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax: (502) 2417-8710

www.coniraloria.gob.gt

Contraloría General de CuentasGUATEMALA, C.A.

Hallazgo No. 2

Informe de gestión, no coincide con la ejecución física y financiera del SICOIN

Hallazgos relacionados con el cumplimiento a leyes y regulacionesaplicables

Hallazgo No.1

Incumplimiento con relación a las Constancias Transitorias de Inexistencia deReclamación de Cargos.

Hallazgo No. 2

Incumplimiento con relación a la actualización de datos personales.

El personal que realizó la iyuditoría Especiál de Cumplimiento es el siguiente:Licenpiada Xiomara Julissa Castillo Ochoa, /supervisada por el Licenciado, LuisNoé Cárcamo Portillo, con el conocimiento de Licenciado, Walter Osmar Argueta,Director de Auditoría de Gestión.

Atentamente,eado aloa

ci0_n

Ntrueva

Licencias . 175 ara JuelOisilADOs:rtilC0iI0470Y9cAUDholTaOR

Audito IndependienteContador Público y Auditor, colegiado No. 2,479

Colegio de Contadores Públicos y Auditores

o

Licenciado Luis Nraér-eáFcamo Portillo Z

‹) SUPERVISOR

Supervisor Gubernamental

71/7GUBERNAMENTAL

o-------

.614pgmkt»

Contador Público y Auditor, colegiado No. 4,156Colegio C.C.E.E.

"Juntos por una Guatemala honesta y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax: (502) 2417-8710

www.contraloria.gob.gt

Contraloría General de Cuentas 1 Dirección de Auditoría de Gestión

1. INFORMACIÓN GENERAL DE LA ENTIDAD

1.1 Base Legal

El Instituto Nacional de Bosques, fue creado a través del Decreto Legislativo delCongreso de la República de Guatemala No. 101-96. El INAB es una entidad estatal,autónoma, descentralizada, con personalidad jurídica, patrimonio propio eindependencia administrativa, y es el órgano de dirección y autoridad competente delSector Público Agrícola en materia Forestal.

El Instituto Nacional de Bosques —INAB—, se encuentra registrado en la ContraloríaGeneral de Cuentas, con el Número de Cuenta 11-130.

1.2 Función

Corresponde al INAB, de conformidad a la Ley Forestal Decreto Legislativo No. 101-96las siguientes funciones:

Reducir la deforestación de tierras de vocación forestal y el avance de la fronteraagrícola, a través del incremento de uso de la tierra de acuerdo con su vocación y sinomitir las propias características de suelo, topografía y el clima.

Promover la reforestación de áreas forestales actualmente sin bosque, para proveer alpaís de los productos forestales que requiera.

Incrementar la productividad de los bosques existentes, sometiéndolos a manejoracional y sostenido de acuerdo a su potencial biológico y económico, fomentando eluso de sistemas y equipos industriales que logren el mayor valor agregado a losproductos forestales.

Apoyar, promover e incentivar la inversión pública y privada en actividades forestalespara que se incremente la producción, comercialización, diversificación,industrialización y conservación de los recursos forestales.

Conservar los ecosistemas forestales del país, a través del desarrollo de programas yestrategias que promuevan el cumplimiento de la legislación respectiva.

Propiciar el mejoramiento del nivel de vida de las comunidades al aumentar la provisiónde bienes y servicios provenientes del bosque para satisfacer las necesidades de leña,vivienda, infraestructura rural y alimentos.

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

La Auditoría Especial de Cumplimiento, se practicará con base en:

La Constitución Política de la República de Guatemala, según lo establece el Artículo232.

Instituto Nacional de Bosques —INAB- /Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

/ /

Contraloría General de Cuentas 2 Dirección de Auditoría de Gestión

El Decreto Número 31-2002 y sus reformas contenidas en el Decreto 13-2013, ambosdel Congreso de la República, Ley Orgánica de la Contraloría General de Cuentas,según lo establecido en sus Artículos: 2. Ámbito de competencia; 4. Atribuciones y 7.Acceso y disposición de información.

El Acuerdo Gubernativo 192-2014, Reglamento de la Ley Orgánica de la ContraloríaGeneral de Cuentas, según lo establecido en sus Artículos: 3. Finalidad; 4. Atribucionesde la Contraloría; 5. Acceso y Disposición de Información; 37. Dirección de Auditoría deGestión y 51. Acreditación.

Nombramiento de Auditoría Especial de Cumplimiento DADG-0010-2014 de fecha 02de julio de 2014. /

3. OBJETIVOS DE LA AUDITORÍA

3.1 General

Practicar Auditoría Especial de Cumplimien to el período comprendido del 01 deenero /al 31 de diciembre del año 2013 ta la entidad Instituto Nacional de Bosques—INAB1 para establecer el grado de cumplimiento de las regulaciones legales que leson aplicables y la normativa interna y externa de Control Interno Gubernamental.

3.2 Específicos

Verificar la existencia del Plan Operativo Anual, que el mismo haya sido aprobado yentregado oportunamente a las entidades correspondientes.

Verificar la vinculación del POA con el presupuesto.

Verificar que en la elaboración del POA se hayan observado los lineamientos dictadospor los organismos rectores.

Evaluar que los indicadores se definan con el objetivo de medir la gestión institucional.

Verificar la existencia de informes de gestión.

Evaluar que las metas se establezcan en función de los objetivos institucionales y elcumplimiento de las mismas y que la ejecución física tenga relación con la ejecuciónfinanciera.

Verificar la existencia del Manual de Funciones y evaluar que esté completo, aprobadopor la autoridad competente y que no contenga duplicidad o incompatibilidad en lasfunciones asignadas a cada puesto de trabajo.

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 3 Dirección de Auditoría de Gestión

Verificar la existencia del Manual de Procedimientos y evaluar que esté completo,actualizado, aprobado por la autoridad competente y acorde a las actividades que serealizan en la Entidad.

Verificar la existencia de la Memoria de Labores, que esté aprobada por la autoridadcompetente y que la misma se haya remitido a las entidades correspondientes.

Verificar que el personal afecto, haya entregado su Constancia Transitoria deInexistencia de Cargos en forma oportuna y que la Unidad de Recursos Humanos hayarequerido el cumplimiento de la disposición legal.

Verificar que el personal afecto, haya actualizado datos ante la Contraloría General deCuentas en el plazo establecido y que la Unidad de Recursos Humanos haya requeridoel cumplimiento de la disposición legal.

Practicar otras verificaciones, evaluaciones y comprobaciones que de acuerdo a lascircunstancias, se consideren relevantes.

Dar seguimiento a la implementación de las recomendaciones contenidas en el informede la auditoría anterior.

ALCANCE DE LA AUDITORÍA

La Auditoría Especial de Cumplimiento, comprendió la evaluación del Plan OperativoAnual, el Manual de Funciones y Procedimientos, la Memoria de Labores y elcumplimiento de entrega y actualización de informacipn de empleados y funcionariospúblicos; por el período comprendido del 01 de enero al 31 de diciembre de 2013. /

COMENTARIO Y CONCLUSIONES

5.1 ComentarioSe solicitó para su revisión y evaluación: el Plan Operativo Anual, el Manual deFunciones y Procedimientos, Memoria de Labores, las Constancias Transitorias deInexistencia de Reclamación de Cargos, de Actualización de Datos y otras que deacuerdo a las circunstancias, se consideraron relevantes en el período auditado.

5.2 ConclusionesEn forma general, se determinaron las siguientes deficiencias: Las metas vigentes enPOA reprogramado no coinciden con el reporte de ejecución física y financiera delSICOIN; un informe de gestión no coincide con la ejecución física y financiera delSICOIN; incumplimiento con relación a las Constancias Transitorias de Inexistencia deReclamación de Cargos; y con relación a la actualización de datos personales.

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

AU

Contraloría General de Cuentas 4 Dirección de Auditoría de Gestión

6. RESULTADOS DE LA AUDITORÍAAl practicar la Auditoría Especial de Cumplimiento, se detectaron hallazgos sobre loscuales se realizaron las recomendaciones respectivas. Adicionalmente, se detectaronaspectos que no constituyen hallazgos; sin embargo, se considera oportuno emitirrecomendaciones a las observaciones establecidas, para el fortalecimiento, laeficiencia y la eficacia del Control Interno de la entidad, los que se detallan acontinuación:

6.1 HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO

6.1.1 METAS VIGENTES EN POA REPROGRAMADO NO COINCIDEN CON ELREPORTE DE EJECUCIÓN FÍSICA Y FINANCIERA DEL SICOIN

CondiciónSe determinó que las metas vigentes en POA reprogramado no coinciden con elreporte de ejecución física y financiera del SICOIN, en los siguientes casos:

002 000 Fomento, manejo y conservación forestal

Actividad Presupuestofísico inicial

Presupuestofísico vigente

POAreprogramado

5: Área de ecosistemas forestales estratégicosbajo manejo y conservación. 34,105 1,443 2,297

7: Productores forestales capacitados sobremejores prácticas de manejo forestalsostenible.

6,100 4,000 3,755

003 000 Regulación, protección y control forestal

3: Productores forestales conaprovechamientos exentos de licencia forestalcuentan con la resolución para obtener eldocumento de transporte.

3,600 4,500 3,600

8: Área de bosque natural bajo manejoforestal, monitoreada para garantizar elcumplimiento del plan de manejo.

29,600 16,476 21,476

CriterioLas Normas Generales de Control Interno Gubernamental, contenidas en el AcuerdoNúmero 09-03, emitidas por el Jefe de la Contraloría General de Cuentas, en sunumeral 4.21 ACTUALIZACIÓN DE PROGRAMACIÓN PRESUPUESTARIA Y METAS,establece: "La máxima autoridad de cada ente público, debe dictar políticas yprocedimientos que permitan realizar la reprogramación presupuestaria y el ajuste a lasmetas respectivas en función de las modificaciones presupuestarias realizadas. La

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 5 Dirección de Auditoría de Gestión

unidad especializada debe velar porque las políticas y procedimientos aseguren que seha reprogramado la ejecución presupuestaria, bajo los mismos criterios yprocedimientos aplicados en la programación inicial, a nivel de programas y proyectos ypor ende sus metas e indicadores, mostrando con ello el potencial de la gestióninstitucional."

CausaEl Director de Planificación, Monitoreo y Evaluación Institucional no reprogramócorrectamente las metas respectivas en función de la modificación presupuestariarealizada y que éstas coincidan con las metas vigentes y el POA reprogramado.

EfectoLa Entidad Fiscalizadora Superior, no dispone de elementos concretos para evaluar lagestión institucional.

RecomendaciónQue el Gerente del —INAB— verifique que el Director de Planificación, Monitoreo yEvaluación Institucional reprograme las metas respectivas en POA y en SICOINcorrectamente.

Comentario de los responsablesMediante oficio DPMEI.62.2014 de fecha 17 de septiembre de 2014, Ingeniero AdelsoRevolorio Quevedo, Director de Planificación Monitoreo y Evaluación, —INAB—, duranteel período del 01 de enero al 31 de diciembre de 2013, manifiesta lo siguiente:"1. El POA reprogramado para el ejercicio 2013 fue aprobado por Junta Directiva conResolución JD.05.06.2013(Anexo 6)de fecha veintisiete de febrero de 2013 y remitidoal Ministerio de Finanzas Públicas, Contraloría General de Cuentas y la Secretaría dePlanificación y Programación de la Presidencia el siete de marzo de 2013 (Anexo7).Posteriormente se realizó una segunda reprogramación de metas físicas de acuerdoa la modificación con disminución de presupuesto por Q. 18,200,000.00 en la fuente definanciamiento 11, ingresos corrientes, por no recibir todos los ingresos de PINFOR yPINPEP, aprobado por acuerdo gubernativo 550-2013 de fecha 30 de diciembre de2013 (Anexo 8),lo cual reflejó un movimiento en las metas planteadas en lareprogramación inicial. La disminución en el presupuesto se oficializó prácticamente alcierre del ejercicio fiscal, por lo que los cambios en las metas (reprogramación delPOA) se registraron únicamente en el SICOIN, cumpliendo con la debida normativa.

2. En relación a la causa del hallazgo y con base en lo expuesto en el párrafo anteriorse establece que se sí se reprogramó las metas respectivas en el SICOIN en funciónde la modificación presupuestaria realizada, como efecto del hallazgo, la EntidadFiscalizadora Superior dispone de elementos concretos para evaluar la gestióninstitucional."

Comentario de auditoríaSe confirma el hallazgo, en virtud que al analizar y evaluar los comentarios y ladocumentación presentada por los responsables, se estableció que las metas fueronmodificadas en el SICOIN, no así en el POA.

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

A

Contraloría General de Cuentas 6

Dirección de Auditoría de Gestión

Acciones Legales y AdministrativasSanción económica de conformidad con el Decreto No. 31-2002, del Congreso de laRepública de Guatemala, Ley Orgánica de la Contraloría General de Cuentas, artículo39, numeral 18, para:

Cargo Nombre ValorDirector de PlanificaciónMonitoreo y Evaluación

Adelso de Jesús Revolorio Quevedo Q. 2,000.00

Total: Q. 2,000.00

6.1.2 INFORME DE GESTIÓN, NO COINCIDE CON LA EJECUCIÓN FÍSICA YFINANCIERA DEL SICOIN

CondiciónEn el informe de gestión del tercer cuatrimestre, identificado como IDTP-InformeGestión-02 de fecha 31/12/2013, el registro de ejecución de metas, no coincide con elreporte analítico de ejecución física del SICOIN, Reporte: R00815611.rpt, de lassiguientes actividades:

002 000 Fomento, manejo y conservación forestal

ActividadPresupuesto físico ejecutado

SICOIN %Informe de

gestiónÁrea de bosque natural bajo manejo forestal

sostenible, autorizada mediante licenciasforestales.

6,164 58.15 5,571 52.6

Área de plantaciones forestales y bosque naturalbajo manejo certificado, mediante PINFOR yPINPEP.

142,567 95.97 139,164 93.7

003 000 Regulación, protección y control forestal

4: Área de plantaciones y bosques naturales bajomanejo forestal, protegida contra incendios yplagas forestales.

416,033 98.48 417,708 98.9

6: Transformadores y comercializadores deproductos forestales se benefician al mejorar elcontrol de la ilegalidad mediante actividades defiscalización.

583 68.03 503 58.7

9: Informes técnicos de peritajes forestalesemitidos a requerimiento de autoridadescompetentes (MP, OJ, DIPRONA)

875 96.69 883 97.6

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 7 Dirección de Auditoría de Gestión

CriterioLas Normas Generales de Control Interno Gubernamental, contenidas en el AcuerdoNúmero 09-03, emitidas por el Jefe de la Contraloría General de Cuentas, en sunumeral 1.2 ESTRUCTURA DE CONTROL INTERNO, establece: "Es responsabilidadde la máxima autoridad de cada entidad pública, diseñar e implantar una estructuraefectiva de control interno, que promueva un ambiente óptimo de trabajo para alcanzarlos objetivo institucionales.

Una efectiva estructura de control interno debe incluir criterios específicos relacionadoscon: a) controles generales; b) controles específicos; c) controles preventivos; d)controles de detección; e) controles prácticos; f) controles funcionales; g) controles delegalidad; y h) controles de oportunidad, aplicados en cada etapa del procesoadministrativo, de tal manera que se alcance la simplificación administrativa yoperativa, eliminando o agregando controles, sin que se lesione la calidad del servicio."

Las mismas normas en el numeral 2.3 SISTEMAS DE INFORMACIÓN GERENCIAL,establece: "Se deben establecer y mantener sistemas de información gerencial queproduzcan información confiable y oportuna para la toma de decisiones en las unidadesadministrativas y puestos, de acuerdo a los roles y responsabilidades.

Los sistemas de información gerencial deben permitir la identificación de amenazas yriesgos operativos en forma global, que realimenten las acciones de planificación,control y operaciones, que contribuyan con eficiencia a un proceso transparente derendición de cuentas".

CausaEl Director de Planificación, Monitoreo y Evaluación Institucional y el DirectorAdministrativo Financiero enviaron los informes de gestión con ejecución de metas queno coinciden con la ejecución física y financiera del SICOIN.

EfectoLa Entidad Fiscalizadora Superior, no dispone de elementos concretos para evaluar lagestión institucional.

RecomendaciónQue el Gerente verifique que el Director de Planificación, Monitoreo y EvaluaciónInstitucional y el Director Administrativo Financiero remitan los informes de gestión conejecución de metas que coincidan con los reportes del SICOIN.

Comentario de los responsablesMediante oficio DPMEI.62.2014 de fecha 17 de septiembre de 2014, Ingeniero AdelsoRevolorio Quevedo, Director de Planificación Monitoreo y Evaluación y LicenciadaEvelyn Robles Sical, Directora Administrativa Financiera, —INAB—, durante el períododel 01 de enero al 31 de diciembre de 2013, manifiestan lo siguiente:

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 8 Dirección de Auditoría de Gestión

"1. El Sistema de Contabilidad Integrado -SICOIN- permite registrar la información deejecución física y financiera durante los 10 días del mes posterior a su ejecución, aexcepción del mes de diciembre el cual tiene como fecha de cierre para registrar losavances físicos el 31 de diciembre; de tal cuenta, en el último informe de gestiónreportado en el SICOIN- se consignan los datos registrados y proyectados en elSistema de Monitoreo y Evaluación Institucional al 31 de diciembre, pero a esa fechaaún no son datos finales de ejecución física, los cuales son reportados y validados ensu totalidad una o dos semanas después. El informe final de labores 2013 es elaboradodespués de tener la información de ejecución final, la cual está consolidada y validadahasta la segunda semana del mes de enero. Esa situación explica las diferencias en losvalores de reporte indicados en el informe final de ejecución y los valores registradosen el SICOIN, para las actividades 2, 3, 4, 6 y 9.

2. En relación a la causa del hallazgo, se considera que el Informe enviado contiene losdatos reales de las actividades referidas a las fechas a que fueron integrados esosinformes; y las diferencias se deben precisamente que ambos informes tienen fechasdiferentes de integración y validación de la información."

Comentario de auditoríaSe confirma el hallazgo, en virtud que al analizar y evaluar los comentarios y ladocumentación presentada por los responsables, se estableció que la ejecución física yfinanciera del SICOIN no coincide con el tercer informe de gestión del ejercicio 2013.

Acciones Legales y AdministrativasSanción económica de conformidad con el Decreto No. 31-2002, del Congreso de laRepública de Guatemala, Ley Orgánica de la Contraloría General de Cuentas, artículo39, numeral 18, para:

Cargo Nombre ValorDirector de PlanificaciónMonitoreo y Evaluación

Adelso de Jesús Revolorio Quevedo Q. 2,000.00

Directora AdministrativaFinanciera

Evelyn Carolina Robles Sical Q. 2,000.00

Total: Q. 4,000.00

6.2 HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES

6.2.1 INCUMPLIMIENTO CON RELACIÓN A LAS CONSTANCIAS TRANSITORIASDE INEXISTENCIA DE RECLAMACIÓN DE CARGOS

CondiciónEl —INAB— no requirió las Constancias Transitorias de Inexistencia de Reclamación deCargos, emitidas por la Contraloría General de Cuentas, de los funcionarios yempleados obligados, durante el periodo auditado, requisito obligatorio para tomar

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas

9

Dirección de Auditoría de Gestión

posesión de un cargo o empleo público. Las constancias no presentadas, correspondena:

No. Nombre Fecha Iniciolabores

1 HUGO LEONEL FLORES 02/01/20132 LUIS DANIEL CRUZ ORELLANA 1/02/20133 ALVARO SAMAYOA TERCERO 1/03/20134 GLENDA ELIZABETH ARÉVALO ARÉVALO 1/03/20135 MARIO ALEJANDRO SOLARES MENÉNDEZ 7/05/20136 ROBERTO FABIO DÍAZ SOLARES 16/05/20137 MARIO RAÚL LEIVA SOSA 3/06/20138 RIGOBERTO MORALES VENTURA 3/06/20139 ADELA CONCEPCIÓN AGUILAR 2/07/201310 EDGAR BLADIMIRO MARTINEZ CASTILLO 2/07/201311 EDWIN ROBERTO GARCÍA ALAY 1/08/201312 JOSÉ RAMIRO RECINOS FIGUEROA 1/08/201313 ROSA MARIA RODRIGUEZ MARENCO 1/08/201314 YELLMY YADIRA DE LEÓN RIVERA 11/09/201315 SANDY MARGARITA TENI CANIZ 4/11/201316 HERMES ADOLFO PEREZ CARDENAS 4/11/201317 ODILIA LIZETH GARCÍA OBANDO 15/11/2013

CriterioEl Decreto No. 89-2002 del Congreso de la República de Guatemala, Ley de Probidady Responsabilidades de Funcionarios y Empleados Públicos, artículo 16. Impedimentospara optar a cargos y empleos públicos, establece: "No podrán optar al desempeño decargo o empleo público quienes tengan impedimento de conformidad con leyesespecíficas y en ningún caso quienes no demuestren fehacientemente los méritos decapacidad, idoneidad y honradez.

Tampoco podrán optar a ningún cargo o empleo público: ...

b) Quienes habiendo recaudado, custodiado o administrado bienes del Estado, notengan su constancia de solvencia y finiquito de la institución en la cual prestó susservicios y de la Contraloría General de Cuentas."

La misma ley, en el artículo 30. Finiquito, establece: "... Para que una persona puedaoptar a un nuevo cargo público sin que haya transcurrido el plazo de la prescripción,bastará con que presente constancia extendida por la Contraloría General de Cuentasde que no tiene reclamación o juicio pendiente como consecuencia del cargo o cargosdesempeñados anteriormente..."

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 10 Dirección de Auditoría de Gestión

CausaEl Director de Desarrollo Institucional y Recursos Humanos no cumplió con requerir lasConstancias de Inexistencia de Reclamación de Cargos extendidas por la ContraloríaGeneral de Cuentas, a la totalidad de personas afectas.

EfectoContratación de funcionarios y empleados públicos, con posibles reclamaciones ojuicios pendientes al haber desempeñado cargos públicos anteriormente.

RecomendaciónQue el Gerente verifique que Director de Desarrollo Institucional y Recursos Humanosrequiera la totalidad de documentos necesarios previo a la toma de posesión de uncargo o empleo público.

Comentario de los responsablesMediante oficio DIRH-110-2014 de fecha 16 de septiembre de 2014, Licenciado HéctorGiovanni Aragón Ruano, Director de Desarrollo Institucional y Recursos Humanos, —INAB—, durante el período del 01 de enero al 31 de diciembre de 2013, manifiesta losiguiente:"1. Mediante Memorando RH-015-2012, de fecha 03 de abril de 2012, fue solicitada atodos el personal bajo el renglón 022 del Instituto Nacional de Bosques -INAB- laConstancia Transitoria de Inexistencia de Reclamación de Cargos (FINIQUITO), que ensu parte conducente dice: "En esta oportunidad, me dirijo a ustedes para hacer de suconocimiento que conforme a la solicitud recibida de la Contraloría General deCuentas, es necesario y de carácter urgente que todo el personal de recién ingreso alrenglón cero veintidós (022), de enero 2012 a la fecha, puedan realizar el trámite parala obtención de la Constancia Transitoria de Inexistencia de Reclamación de Cargos(FINIQUITO)", habiendo indicado en el mismo los pasos a seguir para el trámite de lamisma, debiendo presentarlo en original al Departamento de Recursos Humanos el díaviernes 13 de abril de 2012".

Con base a lo detallado en el párrafo anterior, inicialmente fueron solicitados losFINIQUITOS, como fueron conocidos popularmente dentro del Instituto, habiendocumplido con la entrega el 100% del personal en esa oportunidad y verificados en esaocasión por la representante de la Contraloría General de Cuentas en funciones deAuditoría en ese período Licda. Luz Mabel Grajeda Ordóñez. Sin embargo, después deesa fecha, lamentablemente no fue solicitado al personal de nuevo ingreso al Instituto,como lo establece el Decreto 89-2002 del Congreso de la República de Guatemala, Leyde Probidad y Responsabilidades de Funcionarios y Empleados Públicos, artículo 16.Impedimentos para optar a cargos y empleos públicos, literal b). Tomando enconsideración los comentarios vertidos en la presente Auditoria de Gestión, se emitióMemorando RH-021-2014, de fecha 25 de julio de 2014, en el cual se solicitó laConstancia Transitoria de Inexistencia de Reclamación de Cargos (Finiquito), de laspersonas contratadas en el 2013 y 2014, actualizando la base de datos en esterequerimiento. Cabe mencionar que a partir de la presente fecha NO se contratarán losservicios de aquellas personas que no presenten dicha constancia. Por tal motivoadjunto fotocopia de las constancias ya presentadas a esta Dirección del personal

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 11 Dirección de Auditoría de Gestión

descrito en el hallazgo No. 1 relacionadas al cumplimiento a leyes y regulacionesaplicables, según oficio CGC-DADG-ODH-048-2014, de fecha 04 de septiembre de2014, habiendo recibido ya 13 Constancias y el resto encontrándose ya en trámite,únicamente pendiente de entrega por parte de la CGC."

Comentario de auditoríaSe confirma el hallazgo, en virtud que al analizar y evaluar los comentarios y ladocumentación presentada por los responsables, se evidenció que la Dirección deDesarrollo Institucional y Recursos Humanos no requirió oportunamente lasConstancias de Inexistencia de Reclamación de Cargos extendidas por la ContraloríaGeneral de Cuentas.

Acciones Legales y AdministrativasSanción económica de conformidad con el Decreto No. 31-2002 del Congreso de laRepública de Guatemala, Ley Orgánica de la Contraloría General de Cuentas, artículo39, numeral 18, para:

Cargo Nombre ValorDirectorInstitucionalHumanos

dey

DesarrolloRecursos

Héctor Giovanni Aragón Ruano Q. 2,000.00

Total: Q. 2,000.00

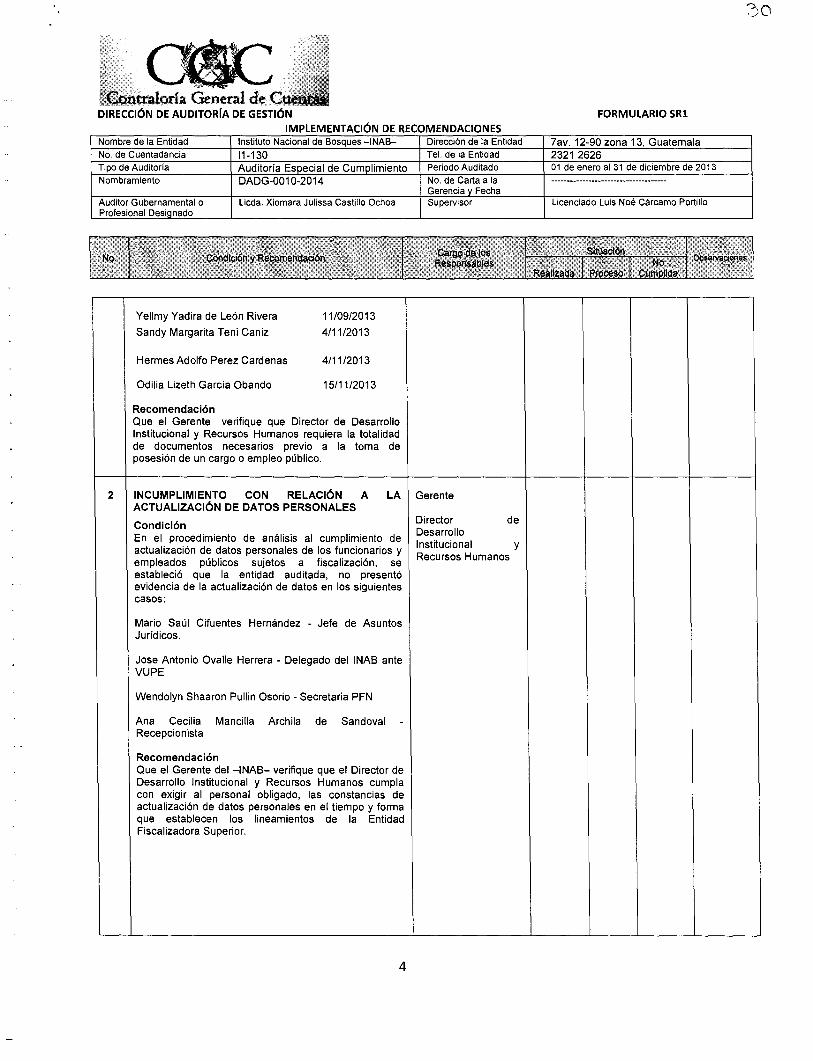

6.2.2 INCUMPLIMIENTO CON RELACIÓN A LA ACTUALIZACIÓN DE DATOSPERSONALES

CondiciónEn el procedimiento de análisis al cumplimiento de actualización de datos personalesde los funcionarios y empleados públicos sujetos a fiscalización, se estableció que laentidad auditada, no presentó evidencia de la actualización de datos en los siguientescasos:

No. Nombre Cargo

1 MARIO SAÚL CIFUENTES HERNÁNDEZ Jefe de Asuntos Jurídicos

2 JOSE ANTONIO OVALLE HERRERA Delegado del INAB ante VUPE

3 WENDOLYN SHAARON PULLIN OSORIO Secretaria PFN

4 ANA CECILIA MANCILLA ARCHILA DE SANDOVAL Recepcionista

CriterioEl Acuerdo No. A-092-2011 de la Contralora General de Cuentas indica en el Artículo 1:"Se establece como obligatorio que todos los funcionarios y empleados públicos,personas y entidades sujetas a fiscalización de conformidad con el artículo 2 delDecreto 31-2002 del Congreso de la República "Ley Orgánica de la Contraloría General

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

I S

Contraloría General de Cuentas 12 Dirección de Auditoría de Gestión

de Cuentas", que anualmente durante el mes de enero actualicen sus datos personalesen los formularios impresos o electrónicos que la Contraloría General de Cuentasponga para el efecto a su disposición. Dicha actualización se hará extensiva inclusivecada vez que las personas e instituciones obligadas modifiquen sus datos y direccionespersonales o institucionales."

El artículo 2 del citado Acuerdo, indica: "Las autoridades superiores de cada institución,los Directores de Recursos Humanos, Jefes de Personal o quienes hagan sus veces, ylos Representantes Legales de las entidades sujetas a fiscalización, deberán velarporque lo ordenado en este Acuerdo se cumpla, de lo contrario en forma personal seharán acreedores a las sanciones correspondientes."

CausaEl Director de Desarrollo Institucional y Recursos Humanos no cumplió con requerir lasConstancias de Actualización de Datos extendidas por la Contraloría General deCuentas, a la totalidad de personas afectas.

EfectoDificultad para crear un canal de comunicación entre usuarios y autoridades de laContraloría General de Cuentas.

RecomendaciónQue el Gerente del —INAB— verifique que el Director de Desarrollo Institucional yRecursos Humanos cumpla con exigir al personal obligado, las constancias deactualización de datos personales en el tiempo y forma que establecen los lineamientosde la Entidad Fiscalizadora Superior.

Comentario de los responsablesMediante oficio DIRH-110-2014 de fecha 16 de septiembre de 2014, Licenciado HéctorGiovanni Aragón Ruano, Director de Desarrollo Institucional y Recursos Humanos, —INAB—, durante el período del 01 de enero al 31 de diciembre de 2013, manifiesta losiguiente:"1. Mediante Memorando RH-1-2013, de fecha 07 de enero de 2013, fue solicitada atodos los colaboradores bajo renglones 022 y 029 del Instituto Nacional de Bosques -INAB- la "ACTUALIZACIÓN DE DATOS EN CONTRALORÍA GENERAL DE CUENTAS-YO ME DECLARO TRANSPARENTE-, que en su parte conducente dice: "Con baseal Acuerdo No.A-092-2011 de la Contraloría General de Cuentas, en su Artículo 1, queliteralmente dice: "Se establece como obligatorio que todos los funcionarios yempleados públicos, personas y entidades sujetas a fiscalización de conformidad con elartículo 2 del Decreto No.31-2002 del Congreso de la República "Ley Orgánica de laContraloría General de Cuentas", que anualmente durante el mes de eneroactualicen sus datos personales en los formularios impresos o electrónicos que laContraloría General de Cuentas ponga para efecto a su disposición. Dichaactualización se hará extensiva inclusive cada vez que las personas e institucionesobligadas modifiquen sus datos y direcciones personales o institucionales". Y en sutercer párrafo establece: "Por lo anterior, se les solicita realizar sus actualizaciones y/omodificaciones durante el transcurso del mes de enero de 2013 y hacer llegar sin falta

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 13 Dirección de Auditoría de Gestión

a este Departamento su constancia original el día lunes 4 de febrero del año en curso,para su registro y control"".De acuerdo a lo expuesto en el párrafo anterior, si se cumplió por parte de la Jefaturade Recursos Humanos, con requerir la constancias de actualización de datosextendidas por la Contraloría General de Cuentas, a la totalidad de personas afectas alInstituto Nacional de Bosques -INAB-, adjuntado para el efecto copia del memorandogirado en su oportunidad e impresión del correo electrónico donde se solicita trasladarel requerimiento en forma electrónica a todos los colaboradores del Instituto. Así mismoen el mes de mayo del mismo año, se dio seguimiento a las constancias pendientes derecibir, requiriéndolas a los colaboradores vía telefónica, quienes argumentaron enoficios sin número sus distintas justificaciones, por las cuales no pudieron cumplir conlo establecido, ya que la Contraloría General de Cuentas realiza este trámiteúnicamente en el mes de enero de cada año, para los colaboradores que tienen sucontrato desde el mes de enero, a diferencia de las personas que ingresan en eltranscurso del año, quienes pueden hacerlo en fechas posteriores a su contrato deinicio. Es necesario mencionar que el requerimiento fue realizado por parte deRecursos Humanos, sin embargo el incumplimiento de la actualización de datosante la CGC, es personal e intransferible, quedando a la disposición de las leyesy reglamentos el incumplimiento en forma personal de cada uno de loscolaboradores, ya que el Departamento de Recursos Humanos no puede realizarel trámite en nombre de ellos.

Por tanto solicito, no se tome como HALLAZGO, sino únicamente se dejeRECOMENDACIÓN para futuros procesos del Instituto Nacional de Bosques -INAB-."

Mediante oficio DIRH-110-2014, de fecha 16 de septiembre de 2014, WendolynShaaron Pullin Osorio, Secretaria del Programa Forestal Nacional —PFN— —INAB—,durante el período del 01 de enero al 31 de diciembre de 2013, manifiesta lo siguiente:"1. Que fui informada mediante Memorando RH-1-2013, de fecha 07 de enero de 2013,fue solicitada a todos los colaboradores bajo renglones 022 y 029 del Instituto Nacionalde Bosques —INAB- la "ACTUALIZACIÓN DE DATOS EN CONTRALORÍA GENERALDE CUENTAS —YO ME DECLARO TRANSPARENTE-, que en su parte conducentedice: "Con base al Acuerdo No.A-92-2011 de la Contraloría General de Cuentas, en suArtículo 1, que literalmente dice: "Se establece como obligatorio que todos losfuncionarios y empleados públicos, personas y entidades sujetas a fiscalización deconformidad con artículo 2 del Decreto No.31-2002 del Congreso de la República "LeyOrgánica de la Contraloría General de Cuentas", que anualmente durante el mes deenero actualicen sus datos personales en los formularios impresos o electrónicos quela Contraloría General de Cuentas ponga para efecto a su disposición. Dichaactualización se hará extensiva inclusive cada vez que las personas e institucionesobligadas modifiquen sus datos y direcciones personales o instituciones". Y en sutercer párrafo establece: "Por lo anterior, se les solicita realizar sus actualizaciones y/omodificaciones durante el transcurso del mes de enero de 2013 y hacer llegar sin faltaa esta Departamento su constancia original el día lunes 4 de febrero del año en curso,para su registro y control"".

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 14 Dirección de Auditoría de Gestión

De acuerdo a lo expuesto en el párrafo anterior, adjunto oficio sin número, de fecha 08de mayo de 2013, dirigido al Licenciado Héctor Giovanni Aragón Ruano, Jefe deRecursos Humanos en esa oportunidad, donde indico que por motivos personales nopude acudir a la Contraloría General de Cuentas en la fecha indicada para actualizarlos datos de "Yo Me Declaro Transparente". Y al momento que ya pude presentarme,me indicaron que estaba fuera de fecha y por lo mismo o pude actualizar dichos datos.

Agradezco sus muestras de consideración ante el incumplimiento del requerimientomencionado con anterioridad."

Mediante oficio sin número, de fecha 19 de septiembre de 2014, Licenciado Mario SaúlCifuentes Hernández, Jefe Unidad de Asuntos Jurídicos, —INAB—, durante el períododel 01 de enero al 31 de diciembre de 2013, manifiesta lo siguiente: "En ese sentidohago de su conocimiento que no fue posible actualizar mis datos en esa HonorableContraloría, durante el año 2013, debido a lo siguiente: Cuando fui trasladado alrenglón 022, en el año 2012, suscribí un acta de toma de posesión en la cual se vinculóa todo el personal contratado bajo ese renglón, sin embargo, se me proporcionó copiade dicha acta, para la presentación de la declaración de probidad correspondiente, enfecha posterior al límite de entrega de dicha declaración, razón por la cual presenté ladeclaración de probidad correspondiente a mi toma de posesión como servidor públicofuera del plazo estipulado en la ley. En razón de lo anterior interpuse recurso derevocatoria en contra de la resolución que me impuso la multa correspondiente, la cualno ha sido resuelta hasta el día de hoy. Debido a lo anteriormente relacionado no mefue permitido actualizar mis datos en esa Contraloría."

Comentario de auditoríaSe confirma el hallazgo, en virtud que al analizar y evaluar los comentarios y ladocumentación presentada por los responsables, se estableció que tres personas nopresentaron constancia de haber actualizado datos ante la Contraloría General deCuentas y la Dirección de Desarrollo Institucional y Recursos Humanos no le dioseguimiento a dicha situación.

Acciones Legales y AdministrativasSanción económica de conformidad con el Decreto No. 31-2002 del Congreso de laRepública de Guatemala, Ley Orgánica de la Contraloría General de Cuentas, artículo39, numeral 18, para:

Cargo Nombre ValorDirector de DesarrolloInstitucional y RecursosHumanos

Héctor Giovanni Aragón Ruano Q. 2,000.00

Jefe de Unidad de AsuntosJurídicos

Mario Saúl Cifuentes Hernández Q. 2,000.00

Secretaria del Programa ForestalNacional —PFN-

Wendolyn Shaaron Pullin Osorio Q. 2,000.00

Recepcionista Ana Cecilia Mancilla Archila de Sandoval Q. 2,000.00Total: Q. 8,000.00

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 15 Dirección de Auditoría de Gestión

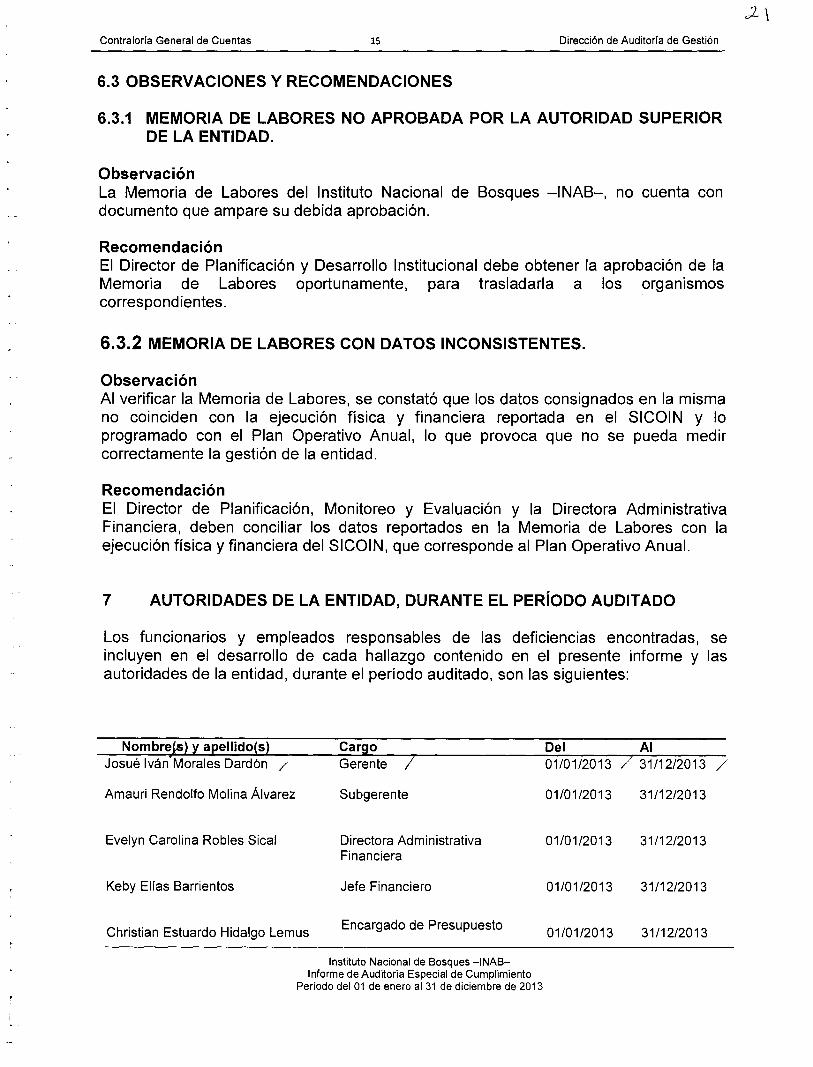

6.3 OBSERVACIONES Y RECOMENDACIONES

6.3.1 MEMORIA DE LABORES NO APROBADA POR LA AUTORIDAD SUPERIORDE LA ENTIDAD.

ObservaciónLa Memoria de Labores del Instituto Nacional de Bosques —INAB—, no cuenta condocumento que ampare su debida aprobación.

RecomendaciónEl Director de Planificación y Desarrollo Institucional debe obtener la aprobación de laMemoria de Labores oportunamente, para trasladarla a los organismoscorrespondientes.

6.3.2 MEMORIA DE LABORES CON DATOS INCONSISTENTES.

ObservaciónAl verificar la Memoria de Labores, se constató que los datos consignados en la mismano coinciden con la ejecución física y financiera reportada en el SICOIN y loprogramado con el Plan Operativo Anual, lo que provoca que no se pueda medircorrectamente la gestión de la entidad.

RecomendaciónEl Director de Planificación, Monitoreo y Evaluación y la Directora AdministrativaFinanciera, deben conciliar los datos reportados en la Memoria de Labores con laejecución física y financiera del SICOIN, que corresponde al Plan Operativo Anual.

7 AUTORIDADES DE LA ENTIDAD, DURANTE EL PERÍODO AUDITADO

Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe y lasautoridades de la entidad, durante el período auditado, son las siguientes:

Nombreps) y apellido(s) Cargo Josué Iván Morales Dardón Gerente /

Amauri Rendolfo Molina Álvarez Subgerente

Evelyn Carolina Robles Sical

Keby Elías Barrientos

Christian Estuardo Hidalgo Lemus

01/01/2013

31/12/2013

01/01/2013

31/12/2013

01/01/2013

31/12/2013

Del Al01/01/2013 / 31/12/2013 /

01/01/2013 31/12/2013

Directora AdministrativaFinanciera

Jefe Financiero

Encargado de Presupuesto

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 16 Dirección de Auditoría de Gestión

Adelso de Jesús RevolorioQuevedo

Director de Planificación,Monitoreo y Evaluación

01/01/2013 31/12/2013

Institucional

José Rodrigo Rodas Jefe de Planificación 01/01/2013 31/12/2013

Herless Arbey Martínez Recinos Jefe de Monitoreo y 01/01/2013 31/12/2013Evaluación Institucional

Vacante Director de Desarrollo 01/01/2013 31/01/2013Institucional y RecursosHumanos

Héctor Giovanni Aragón Ruano Director de Desarrollo 01/02/2013 31/12/2013Institucional y RecursosHumanos

8 COMISIÓN DE AUDITORÍA

eajo Deloaktomata

CONTADO PUBLICO Y AUDITORCol. 2479

Licenciada ara Julissa Castillo OchoaContador Público y Auditor, colegiado No. 2,479

Colegio de Contadores Públicos y AuditoresAuditor Independiente

GsNE/t4z

15'0>

Z1):.1

SUPERVISOR :5_

Tp Ge...4U11ErtmRNAM:::

Licenciado Luis Noé Cárcamo PortilloContador Público y Auditor, colegiado No. 4,156

.

_(

Colegio C.C.E.E. :IREGENCCIE:DE¿)

114r-nzSupervisor Gubernamental ó AUDITO DE 1-1

1\1?» c3

Informe conocido por

OsmarMulaalter

Director nelf el e lelte°Tralal dd:CGIeesntlt:

Instituto Nacional de Bosques —INAB-Informe de Auditoría Especial de Cumplimiento

Período del 01 de enero al 31 de diciembre de 2013

ANEXOS

GENE%6,<<,

CCION DE 11`z MITO* DE 5-;

GEST1ON

Contraloría General de CuentasDIRECCIÓN Í:VÉTIMUAllikésRÍA DE GESTIÓN

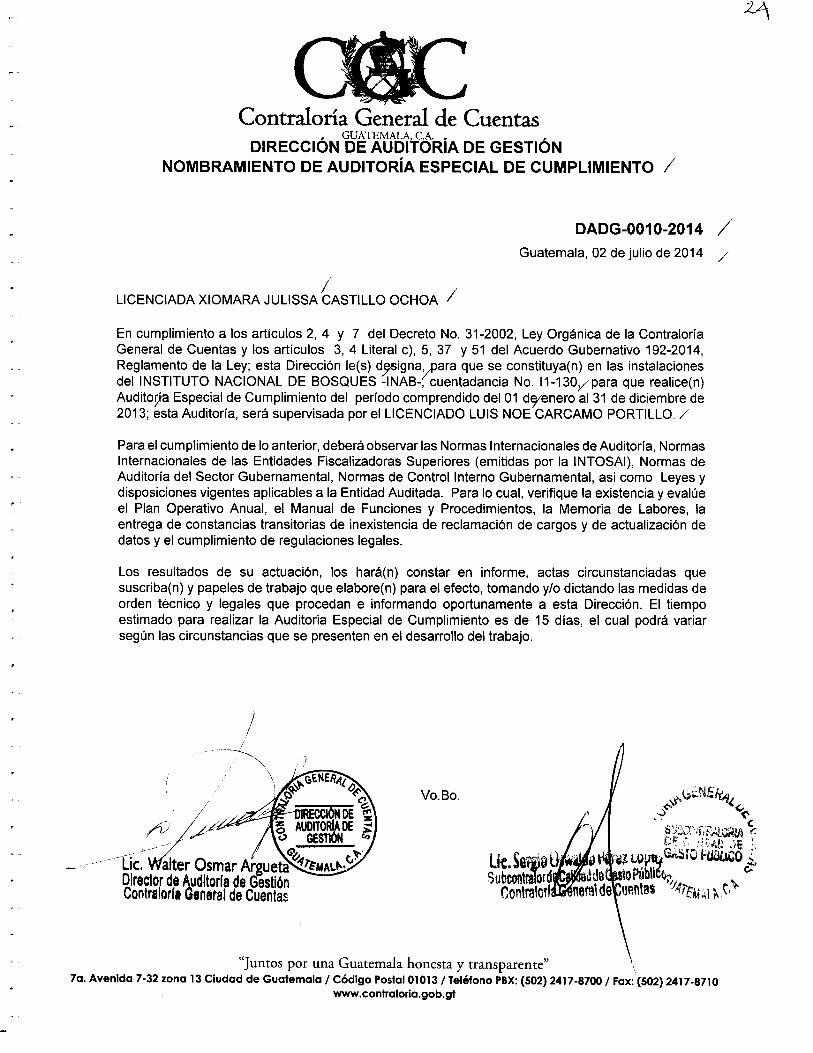

NOMBRAMIENTO DE AUDITORÍA ESPECIAL DE CUMPLIMIENTO /

DADG-0010-2014 /Guatemala, 02 de julio de 2014 /

LICENCIADA XIOMARA JULISSA CASTILLO OCHOA

En cumplimiento a los artículos 2, 4 y 7 del Decreto No. 31-2002, Ley Orgánica de la ContraloríaGeneral de Cuentas y los artículos 3, 4 Literal c), 5, 37 y 51 del Acuerdo Gubernativo 192-2014,Reglamento de la Ley; esta Dirección le(s) d9signa,,para que se constituya(n) en las instalacionesdel INSTITUTO NACIONAL DE BOSQUES -INAB- cuentadancia No. 11-130/para que realice(n)Auditorp Especial de Cumplimiento del período comprendido del 01 d9/enero al 31 de diciembre de2013; esta Auditoría, será supervisada por el LICENCIADO LUIS NOE CARCAMO PORTILLO. /

Para el cumplimiento de lo anterior, deberá observar las Normas Internacionales de Auditoría, NormasInternacionales de las Entidades Fiscalizadoras Superiores (emitidas por la INTOSAI), Normas deAuditoría del Sector Gubernamental, Normas de Control Interno Gubernamental, asi como Leyes ydisposiciones vigentes aplicables a la Entidad Auditada. Para lo cual, verifique la existencia y evalúeel Plan Operativo Anual, el Manual de Funciones y Procedimientos, la Memoria de Labores, laentrega de constancias transitorias de inexistencia de reclamación de cargos y de actualización dedatos y el cumplimiento de regulaciones legales.

Los resultados de su actuación, los hará(n) constar en informe, actas circunstanciadas quesuscriba(n) y papeles de trabajo que elabore(n) para el efecto, tomando y/o dictando las medidas deorden técnico y legales que procedan e informando oportunamente a esta Dirección. El tiempoestimado para realizar la Auditoria Especial de Cumplimiento es de 15 días, el cual podrá variarsegún las circunstancias que se presenten en el desarrollo del trabajo.

Lic. Walter Osmar ArguetatEmmy.'Director de Auditoría de GestiónContraloría General de Cuentas

Vo.Bo. u,iNEnz<:::,:y,

' il;P:.-k.1'GR: r'.- t:',T ,•., J.1 ,74: JEI‘c:_Líe. Sello ü 0

,11 Lo inuablCi 11131.1C0¿,

Subcontralord:te;,:' ,411do t ...stoP114,Contralor! nerel de ,ventas ''',4rEivii I\ c,'.'

"Juntos por una Guatemala honesta y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax: (502) 2417-8710

www.contraloria.gob.gt

1 DATOS GENERALES

ORGANIZACION, ENTIDAD, INSTITUCIÓN, O FIDEICOMISO1.1 Instituto Nacional de Bosques -INALI-

UPresupuesto AsignadoModificaciones (+) ó (-)VigenteEjecutadoPor devengar

UNIDAD DE PLANIFICACIÓNÁrea Estadística

ntr: .1

FORMA ÚNICA DE ESTADISTICA

1.2 ENTIDAD A LA QUE PERTENCE:

1.3 TIPO DE ENTIDAD

1.4 NÚMERO DE CUENTADANCIA O REGISTRO

3.1

02 DE JULIO DE 2014 1 -

AUDITOR(ES) GUBERNAMENTAL(ES) O POFESIONAL(ES) ASII Licenciada Xiomara Julissa Castillo Ochoa, Áuditor Independie 111-

Si:.• ' 10

DIRECCIÓN QUE EMITE EL NOMBRAMIENTONOMBRAMIENTO No.(s)FECHA EMISIÓN DE NOMBRAMIENTO(S)

CODIGO (Exclusivo estadística)

PERIODO AUDITADO

Gubernamental.

DEL 1011Día Mes Año Día Mes Año

01 1 20131 AL I 31 1 12 1 2013

AUDITORIA 5 OBRA PÚBLICA

TIPO DE AUDITORIA O COMISION

TOTAL MONTO AUDITADOSaldo anterior•IngresosEgresos*Ingresar únicamente si es examen especial

AUDITORIA ESPECIAL DE CUMPLIMIENTO TIPO DE OBRAPuentesPavimentosEdificios EsColaresOtros edificiosSalón usos múltiplesConst. Y Mant. CarreteraInstalaciones DeportivasSistema de Agua PotableDrenajesEnergía Eléctrica

Otros

TOTAL

QOO

ACCIONES LSGAUf/IXVADINWIISTRATIVAS*SANCIÓN

Cantidad Tipo de hallazgo Monto en a. Fundamento LegalCI C

4 16,000.00

Decreto Número 31-2002del Congreso de laRepública, Ley Orgánicade la Contraloría Generalde Cuentas, artículo 39.

11-130

DIRECCION DE AUDITORIA DE GESTION

DADG-0010-2014

Administracióncentral

(Gobierno)Descentralizada

/

1

FORMULACIÓN DE CARGO Si es más de una ob a agregar anexo

Cantidad Ti Po de hallazgoFundamento Legal 6 ~CRIN S

No se auditó, ingresos y egresos. Se evaluaron aspectos relacionados con el Plan OperativoAnual, Manual de Funciones y Procedimientos, Memoria de Labores, Presentación deConstancias Transitorias de Inexistencia de Reclamación de Cargos y de actualización de datos,en el período auditado.

*DENUNCIACantidad Tipo de hallazgo Monto en Q. Fundamento LegalCI

Si es más de UNA Sanción Formulación de cargos o Denuncia. agregar anexo

PRESUPUESTO

3.2

3.3

4

L.7 BRE, Fl A Y SELLOADE SU

Licenciado Luis Noé Cárcamo Portillo

VISOR; COORDINADOR Y AUDITORES RESPÓN SABL

SUPERVISORGUBERNAMENTAL

Licenciada Xiomara Julissa Castillo Ochoa AUDITOR INDEPENDIENTEota osa eostdro aloa

I "III I; •

No.

No.Obras Monto

1.51.61.71.8

1.9

1.10

2

2.1

2.2

No. MESES AUDITADOSMEE=

o

Col. 2479

DIRECCIÓN DE AUDITORÍA DE GESTIÓNAUDITORÍA ESPECIAL DE CUMPLIMIENTO

- j

ENTIDAD: Instituto Nacional de Bosques -INAB-FORMA UNICA DE ESTADÍSTICA

ANEXO DEL NUMERAL 3.1: SANCIONES

No. TITULO DEL HALLAZGO

RESPONSABLES

MONTOSANCIONES LEGALCARGO

FUNDAMENTONOMBRE

HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO

1

Metas vigentes en POAreprogramado no coincidencon el reporte de ejecuciónfísica y financiera delSICOIN

.Director de Planificación.Mondare° y Evaluación

Adelso de Jesús RevolorioQuevedo Q 2,000.00 Decreto Número 31-

2002 del Congreso dela República, LeyOrgánica de laContraloría General deCuentas, artículo 39.2

Informe de Gestión, nocoincide con la ejecución, .fisica y financiera delSICOIN

Director de PlanificaciónMondare° y Evaluación

Adelso de Jesús RevolorioQuevedo

Q2,000.00

Directora AdministrativaFinanciera

Evelyn Carolina Robles SicalQ2,000.00

TOTAL DE HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Q 6,000.00

HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES Y REGULACIONES APLICABLES

1

Incumplimiento con relacióna las ConstanciasTransitorias de Inexistenciade Reclamación de Cargos.

Director de Desarrollo Institucionaly Recursos Humanos

Héctor Giovanni AragónRuano Q 2,000.00

Decreto Número 31-2002 del Congreso de

la República, LeyOrgánica de la

Contraloría General de

2Incumplimiento con relacióna la actualización de datospersonales

Director de Desarrollo Institucionaly Recursos Humanos

Héctor Giovanni AragónRuano Q 2,000.00

Jefe de Unidad de AsuntosJurídicos

Mario Saúl CifuentesHernández Cuentas, artículo 39.Q 2,000.00

Secretaria del Programa ForestalNacional —PFN—

Wendolyn Shaaron PullinOsario Q 2,000.00

RecepcionistaAna Cecilia Mancilla Archilade Sandoval Q 2,000.00

TOTAL DE HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Q 10,000.00

RESUMEN2 Hallazgos relacionados con el Control Interno2 Hallazgos relacionados con el Cumplimiento a Leyes y Regulaciones Aplicables

C^NTta

,PBLIea34YA(91ThORamara Julissa ~iP

U UD

929Auditor Independiente

_,GENE4e4,19/Y- '`.b

%.,) c$E SU ERVISOR t51'O .G RNAMENTAL Z

‹..) aC'n» .

c------- <' I'Vrft 1,R•°'..

Licenciado Luis Noé Cárcamo PortilloSupervisor Gubernamental

6,000.0010,000.00

Q16,000.00

pag. 1/1

Contraloría General de CuetkinDIRECCIÓN DE AUDITORÍA DE GESTIÓN

IMPLEMENTACIÓN DE RECOMENDACIONESFORMULARIO SR1

Nombre de la Entidad Instituto Narnal de Bosques —INAB! Dirección de la Entidad 7av. 12 -90 zona 13, Guatemala J /No. de Cuentadancia 11-130 / Tel. de la Entidad 2321 2626 /Tipo de Auditoría Auditoría Especial de ytimplimiento ' Periodo Auditado 01 de enero al 31 de diciembre de 2013Nombramiento DADG -0010-2014 No. de Carta a la

Gerencia y FechaAuditor Gubernamental oProfesional Designado

/Licda. Xiomara Julissa Castillo Ochoa / Supervisor Licenciado Luis Noé Cárcamo Portillo

No. Condición y Rec,omendación Cargo de losResponsables

.»:Realizada

Situación

_ ''Proceso

Observaciones,N9Cumplida 1

Hallazgos relacionados con el control interno

1 METAS VIGENTES EN POA REPROGRAMADO NOCOINCIDEN CON EL REPORTE DE EJECUCIÓNFÍSICA Y FINANCIERA DEL SICOIN

Condición:Se determinó que las metas vigentes en POAreprogramado no coinciden con el reporte de ejecuciónfísica y financiera del SICOIN, en los siguientes casos:

Del programa 002 000 FOMENTO, MANEJO YCONSERVACION FORESTALActividad 5: Área de ecosistemas forestalesestratégicos bajo manejo y conservación,Presupuesto físico inicial: 34,105;Presupuesto físico vigente: 1,443;POA reprogramado: 2,297.

Actividad 7: Productores forestales capacitados sobremejores prácticas de manejo forestal sostenible,Presupuesto físico inicial: 6,100;Presupuesto físico vigente: 4,000;POA reprogramado: 3,755.

Del programa 003 000 REGULACIÓN, PROTECCIÓNY CONTROL FORESTALActividad 3: Productores forestales conaprovechamientos exentos de licencia forestal cuentancon la resolución para obtener el documento detransporte,Presupuesto físico inicial: 3,600;Presupuesto físico vigente: 4,500;POA reprogramado: 3,600.

Actividad 8: Área de bosque natural bajo manejoforestal, monitoreada para garantizar el cumplimientodel plan de manejo,Presupuesto físico inicial: 29,600;Presupuesto físico vigente: 16,476;POA reprogramado: 21,476.

Recomendación:Que el Gerente del —INAB— verifique que el Director dePlanificación, Monitoreo y Evaluación Institucionalreprograme las metas respectivas en POA y en SICOINcorrectamente.

Gerente

Director dePlanificación,Monitoreo yEvaluaciónInstitucional

1

» 3

Contraloría General de CuerItak.DIRECCIÓN DE AUDITORÍA DE GESTIÓN

IMPLEMENTACIÓN DE RECOMENDACIONESFORMULARIO SR1

Nombre de la Entidad Instituto Nacional de Bosques —INAB— Dirección de la Entidad 7av. 12 -90 zona 13, GuatemalaNo. de Cuentadancia 11 - 130 Tel. de la Entidad 2321 2626Tipo de Auditoría Auditoría Especial de Cumplimiento Periodo Auditado 01 de enero al 31 de diciembre de 2013Nombramiento DADG-0010-2014 No. de Carta a la

Gerencia y FechaAuditor Gubernamental oProfesional Designado

Licda. Xiomara Julissa Castillo Ochoa Supervisor Licenciado Luis Noé Cárcamo Portillo

SituaciónCargo de losResponsablesNo. Condición -y Recomendación No

Realizada Proceso Cumplida

Observac,ones

2 INFORME DE GESTIÓN, NO COINCIDE CON LAEJECUCIÓN FÍSICA Y FINANCIERA DEL SICOIN

Gerente.

Condición: Director deEn el informe de gestión del tercer cuatrimestre,identificado como IDTP-Informe Gestión-02 de fecha

Planificación,Monitoreo y

31/12/2013, el registro de ejecución de metas, no Evaluacióncoincide con el reporte analítico de ejecución física del Institucional.SICOIN, Reporte: R00815611.rpt, de las siguientesactividades:

DirectoraDel programa 002 000 FOMENTO, MANEJO Y AdministrativaCONSERVACION FORESTAL Financiera.Actividad 2: Área de bosque natural bajo manejoforestal sostenible, autorizada mediante licenciasforestales,Presupuesto físico ejecutado según SICOIN; 6,164equivalente al 58.15%Presupuesto físico ejecutado según informe; 5,571equivalente al 52.6%

Actividad 3: Área de plantaciones forestales y bosquenatural bajo manejo certificado, mediante PINFOR yPINPEP,Presupuesto físico ejecutado según SICOIN; 142,567equivalente al 95.97Presupuesto físico ejecutado según informe; 139,164equivalente al 93.7%

Del programa 003 000 REGULACIÓN, PROTECCIÓNY CONTROL FORESTALActividad 4: Área de plantaciones y bosques naturalesbajo manejo forestal, protegida contra incendios yplagas forestales,Presupuesto físico ejecutado según SICOIN: 416,033equivalente al 98.48% Presupuesto físico ejecutadosegún informe: 417,708 equivalente al 98.9%.

Actividad 6: Transformadores y comercializadores deproductos forestales se benefician al mejorar el controlde la ilegalidad mediante actividades de fiscalización,Presupuesto físico ejecutado según SICOIN: 583equivalente al 68.03% Presupuesto físico ejecutadosegún informe: 503 equivalente al 58.7%.

Actividad 9: Informes técnicos de peritajes forestalesemitidos a requerimiento de autoridades competentes(MP, OJ, DIPRONA),Presupuesto físico ejecutado según SICOIN: 875equivalente al 96.69% Presupuesto físico ejecutadosegún informe: 883 equivalente al 97.6%.

2

Contraloría General de CuentasDIRECCIÓN DE AUDITORÍA DE GESTIÓN

IMPLEMENTACIÓN DE RECOMENDACIONESFORMULARIO SR1

Nombre de la Entidad Instituto Nacional de Bosques —INAB— Dirección de la Entidad 7av. 12-90 zona 13, GuatemalaNo. de Cuentadancia 11-130 Tel. de la Entidad 2321 2626Tipo de Auditoría Auditoría Especial de Cumplimiento Periodo Auditado 01 de enero al 31 de diciembre de 2013Nombramiento DADG-0010-2014 No. de Carta a la

Gerencia y FechaAuditor Gubernamental oProfesional Designado

Licda. Xiomara Julissa Castillo Ochoa Supervisor Licenciado Luis Noé Cárcamo Portillo

No. Condición y Recomendación Cargo de losResponsables

SituaciónNo

Cumplida

Observaciones

Realizada Proceso

RecomendaciónQue el Gerente verifique que el Director dePlanificación, Monitoreo y Evaluación Institucional y elDirector Administrativo Financiero remitan los informesde gestión con ejecución de metas que coincidan conlos reportes del SICOIN.

Hallazgos relacionados con el cumplimiento a leyes y regulaciones aplicables

1 INCUMPLIMIENTO CON RELACIÓN A LASCONSTANCIAS TRANSITORIAS DE INEXISTENCIADE RECLAMACIÓN DE CARGOS

CondiciónEl —INAB— no requirió las Constancias Transitorias deInexistencia de Reclamación de Cargos, emitidas por laContraloría General de Cuentas, de los funcionarios yempleados obligados, durante el periodo auditado,requisito obligatorio para tomar posesión de un cargo oempleo público. Las constanciascorresponden a:

Nombre

no presentadas,

Fecha Iniciolabores

Hugo Leonel Flores 2/01/2013

Luis Daniel Cruz Orellana 1/02/2013

Alvaro Samayoa Tercero 1/03/2013

Glenda Elizabeth Arévalo Arévalo 1/03/2013

Mario Alejandro Solares Menéndez 7/05/2013

Roberto Fabio Díaz Solares 16/05/2013

Mario Raúl Leiva Sosa 3/06/2013

Rigoberto Morales Ventura 3/06/2013

Adela Concepción Aguilar 2/07/2013

Edgar Bladimiro Martinez Castillo 2/07/2013

Edwin Roberto García Alay 1/08/2013

José Ramiro Recinos Figueroa 1/08/2013

Rosa Maria Rodriguez Marenco 1/08/2013

Gerente

Director deDesarrolloInstitucional yRecursos Humanos

3

Contraloría General de CuentasDIRECCIÓN DE AUDITORÍA DE GESTIÓN

IMPLEMENTACIÓN DE RECOMENDACIONESFORMULARIO SR1

Nombre de la Entidad Instituto Nacional de Bosques —INAB— Dirección de la Entidad 7av. 12-90 zona 13, GuatemalaNo. de Cuentadancia 11-130 Tel. de la Entidad 2321 2626Tipo de Auditoría Auditoría Especial de Cumplimiento Periodo Auditado 01 de enero al 31 de diciembre de 2013Nombramiento DADG-0010-2014 No. de Carta a la

Gerencia y FechaAuditor Gubernamental oProfesional Designado

Licda. Xiomara Julissa Castillo Ochoa Supervisor Licenciado Luis Noé Cárcamo Portillo

No. Cargo de losResponsables

Realizada

Situación

ProCeso ,No

Cumplida Condición y Recomendación Observaciones

Yellmy Yadira de León Rivera 11/09/2013Sandy Margarita Teni Caniz 4/11/2013

Hermes Adolfo Perez Cardenas 4/11/2013

Odilia Lizeth García Obando 15/11/2013

RecomendaciónQue el Gerente verifique que Director de DesarrolloInstitucional y Recursos Humanos requiera la totalidadde documentos necesarios previo a la toma deposesión de un cargo o empleo público.

2 INCUMPLIMIENTO CON RELACIÓN A LAACTUALIZACIÓN DE DATOS PERSONALESCondiciónEn el procedimiento de análisis al cumplimiento deactualización de datos personales de los funcionarios yempleados públicos sujetos a fiscalización, seestableció que la entidad auditada, no presentóevidencia de la actualización de datos en los siguientescasos:

Mario Seúl Cifuentes Hernández - Jefe de AsuntosJurídicos.

Jose Antonio Ovalle Herrera - Delegado del INAB anteVUPE

Wendolyn Shaaron Pullin Osorio - Secretaria PFN

Ana Cecilia Mancilla Archila de Sandoval -Recepcionista

RecomendaciónQue el Gerente del —INAB— verifique que el Director deDesarrollo Institucional y Recursos Humanos cumplacon exigir al personal obligado, las constancias deactualización de datos personales en el tiempo y formaque establecen los lineamientos de la EntidadFiscalizadora Superior.

Gerente

Director deDesarrolloInstitucional yRecursos Humanos

4

Condición y RecomendaciónN o.Situación

Observacionós

ProcesoRealizadaNo

Cumplida

Cargo de losResponsables

Contraloría General de CttelitaT;DIRECCIÓN DE AUDITORÍA DE GESTIÓN

IMPLEMENTACIÓN DE RECOMENDACIONESFORMULARIO SR1

Nombre de la Entidad Instituto Nacional de Bosques —INAB— Dirección de la Entidad 7av. 12-90 zona 13, GuatemalaNo. de Cuentadancia 11-130 Tel. de la Entidad 2321 2626Tipo de Auditoría Auditoría Especial de Cumplimiento Periodo Auditado 01 de enero al 31 de diciembre de 2013

Nombramiento DADG-0010-2014 No. de Carta a laGerencia y Fecha

Auditor Gubernamental oProfesional Designado

Licda. Xiomara Julissa Castillo Ochoa Supervisor Licenciado Luis Noé Cárcamo Portillo

Observaciones y Recomendaciones

1 MEMORIA DE LABORES NO APROBADA POR LAAUTORIDAD SUPERIOR DE LA ENTIDAD.

ObservaciónLa Memoria de Labores del Instituto Nacional deBosques —INAB—, no cuenta con documento queampare su debida aprobación.

RecomendaciónEl Director de Planificación y Desarrollo Institucionaldebe obtener la aprobación de la Memoria de Laboresoportunamente, para trasladarla a los organismoscorrespondientes.

Gerente

El Director dePlanificación yDesarrolloInstitucional

2 MEMORIA DE LABORES CON DATOSINCONSISTENTES.

ObservaciónAl verificar la Memoria de Labores, se constató que losdatos consignados en la misma no coinciden con laejecución física y financiera reportada en el SICOIN y loprogramado con el Plan Operativo Anual, lo queprovoca que no se pueda medir correctamente lagestión de la entidad.

RecomendaciónEl Director de Planificación, Monitoreo y Evaluación y laDirectora Administrativa Financiera, deben conciliar losdatos reportados en la Memoria de Labores con laejecución física y financiera del SICOIN, quecorresponde al Plan Operativo Anual.

El Director dePlanificación,Monitoreo yEvaluación

DirectoraAdministrativaFinanciera

5

Licenciado Luis Noé Cárcamo PortilloSupervisor Gubernamental

Ingeniero JosuéG

Instituto Nacional

Contraloría General de CuentasDIRECCIÓN DE AUDITORÍA DE GESTIÓN

IMPLEMENTACIÓN DE RECOMENDACIONES

32_

FORMULARIO SR1

Nombre de la Entidad Instituto Nacional de Bosques —INAB— Dirección de la Entidad 7av. 12-90 zona 13, GuatemalaNo. de Cuentadancia 11-130 Tel. de la Entidad 2321 2626Tipo de Auditoría Auditoría Especial de Cumplimiento Periodo Auditado 01 de enero al 31 de diciembre de 2013Nombramiento DADG-0010-2014 No. de Carta a la

Gerencia y FechaAuditor Gubernamental oProfesional Designado

Licda. Xiomara Julissa Castillo Ochoa Supervisor Licenciado Luis Noé Cárcamo Portillo

No. Condición y Recomendación Cargo de losResponsables

SituaciónNo

Cumplida

Observacibiles Realizada Proceso

ionzata U1La eadto aloa

WAD° PUBLICO Y AUDITORpJ Col. 2479Licenciada Xio ra Julissa Castillo Ochoa

Au tor Independiente

6