Idiomas

Páginas

Jurídico

INSTITUTO POLITEacuteCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA

DE INGENIERIacuteA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

ldquoPROPUESTA PARA LA IMPLEMENTACIOacuteN DE UN PROCEDIMIENTO DE NEGOCIACIOacuteN

ASERTIVA EN EL AacuteREA DE RECUPERACIOacuteN DE UNA EMPRESA DE SERVICIOS HIPOTECARIOSrdquo

INFORME DE MEMORIA DE EXPERIENCIA PROFESIONAL

QUE PARA OBTENER EL TIacuteTULO DE LICENCIADA EN ADMINISTRACIOacuteN INDUSTRIAL

P R E S E N T A ADRIANA AURORA MEDINA HEREDIA

MEacuteXICO DF 2010

INDICE

RESUMEN

INTRODUCCIOacuteN CAPIacuteTULO I DATOS GENERALES DE LA EMPRESA 11 Nombre Direccioacuten Teleacutefono E-mail Paacutegina Web 12 Giro y Tamantildeo 13 Antecedentes de la empresa

131 Clasificacioacuten de las SOFOM de acuerdo a la Ley General de Organizaciones y Actividades Auxiliares del Creacutedito

132 Clasificacioacuten de las SOFOLESSOFOMES de acuerdo a su mercado objetivo

14 Principales Servicios 141 Creacuteditos Individuales

1411 Productos 142 Creacuteditos Puente

1421 Productos 1422 Servicios

15 Clasificacioacuten de la Cartera 151 Mezcla de Productos 152 Mezcla de Precios de la Vivienda 153 Mezcla Geograacutefica

16 Principales Clientes 17 Principales Competidores 18 Misioacuten 19 Visioacuten 110 Valores 111 Antecedentes Histoacutericos 112 IXE Grupo Financiero

1121 Empresas que conforman a Ixe Grupo Financiero 113 Organigrama de Fincasa 114 Principales funciones de los niveles estrateacutegicos

1141 Organigrama del aacuterea del presente informe 1142 Principales funciones de los niveles taacutecticos del aacuterea de recuperacioacuten

de creacuteditos individuales

i

ii

1

1

1

2

3

4 4 5 5 5 6 6 6 7 8 9

11 11 12 12 13 14 16 16 19

19

CAPIacuteTULO II MARCO CONCEPTUAL 21 El ejecutivo de recuperacioacuten 22 CONOCIMIENTO

221 Formacioacuten profesional de los ejecutivos de recuperacioacuten 222 Formacioacuten profesional de los ejecutivos de recuperacioacuten en el

extranjero 223 Formacioacuten profesional de los ejecutivos de recuperacioacuten en Meacutexico 224 Asociaciones internacionales de cobranza 225 Calidad total en el servicio al cliente y su relacioacuten con el proceso de

recuperacioacuten

21

21 22 22

23 29 31

34

2251 La importancia del cliente 2252 Calidad en el servicio 2253 Factores claves de las expectativas del cliente en cuanto

a un trato de calidad 2254 Razones para un mal servicio al cliente 2255 Los siete pecados capitales del servicio

23 HABILIDAD 231 La cobranza como un proceso integral de la venta y del servicio al

cliente 232 El proceso de la negociacioacuten 233 Obtener informacioacuten de calidad

2331 La emocioacuten y la negociacioacuten 2332 La comunicacioacuten efectiva

234 Escuchar activamente 2341 Guiacutea de respuesta sugeridas

235 Preguntar efectivamente 2351 Identificar y entender con claridad la situacioacuten del cliente 2352 Orientar la conversacioacuten hacia un resultado productivo 2353 Optimizar la duracioacuten y controlar la conversacioacuten 2354 Determinando la situacioacuten del cliente 2355 El poder de las preguntas

236 Dar informacioacuten de calidad 237 Explicar Vender al cliente beneficios y oportunidades

2371 Contribuir a la cultura de creacutedito 2372 Guiacutea con sugerencias de argumentos que se pueden

vender como ventajas y oportunidades 238 Resumir y evaluar

2381 Terminacioacuten de la conversacioacuten El cierre 239 Negociacioacuten asertiva y efectiva

2391 Analizar las necesidades del acreditado 2392 Anticipar las necesidades del acreditado

23921 El trato con el cliente 2393 Las objeciones en la negociacioacuten 2394 Tipo de Objeciones 2395 Manejo de Objeciones

23951 Guiacutea para manejar las objeciones de manera efectiva

2396 Argumentar opciones y alternativas factibles 2397 Guiacuteas para manejar efectivamente los argumentos

negociadores del cliente 2398 El cierre Obtenga una promesa de pago efectiva

23981 Teacutecnicas de cierre CAPIacuteTULO III METODOLOGIacuteA 31 ldquoManual de consulta y guiacuteas de referencia para la atencioacuten de clientes en el aacuterea de recuperacioacutenrdquo CONCLUSIONES BIBLIOGRAFIacuteA ANEXOS

34 35

37 37 38 38

38 39 40 40 43 44 46 47 48 50 52 54 55 56 56 58

59 61 61 63 64 65 66 68 68 69

71 73

74 75 75

77

77

80

83

85

RESUMEN Reconocer a los clientes como los protagonistas principales y el factor maacutes importante que interviene en el juego de los negocios no tendriacutea trascendencia si su atencioacuten y cuidado no se traslada al cierre del ciclo econoacutemico que se establece con ellos el proceso que genera los ingresos con los que la empresa iniciaraacute nuevos negocios ―El difiacutecil momento de la cobranza El material que encontraraacute a continuacioacuten es un compendio de conocimientos dirigidos a recuperadores de creacuteditos hipotecarios que convertidos en teacutecnicas enfocadas al desarrollo de habilidades sociales le proporcionaraacuten al ―recuperador herramientas que le permitan entablar una negociacioacuten eficaz buscando obtener el mayor nuacutemero de pagos posibles desde un enfoque de servicio y atencioacuten al acreditado en busca de un beneficio conjunto

El presente trabajo se desarrolla en los siguientes capiacutetulos

En el Capiacutetulo I Ademaacutes de proporcionar informacioacuten general de la empresa en la que se desarrolla este trabajo se trata de introducir al lector en el sector hipotecario con informacioacuten respecto a cuando surgen como se constituyen en que asociaciones se encuentran las empresas hipotecariacuteas del paiacutes Asiacute mismo se da a conocer la filosofiacutea y cultura organizacional sobre las que un aacuterea de recuperacioacuten debe basar sus actividades cuando pertenece a una empresa donde ldquoEl cliente es primero y lo demaacutes puede esperarrdquo

En el Capiacutetulo II Se establece el marco conceptual conjuntando las praacutecticas y teoriacuteas existentes que alimentan este trabajo fundamentando

1- Desde una perspectiva local e internacional la necesidad de que los Analistas en Recuperacioacuten tengan conocimientos teacutecnicos para ejercer mejor sus funciones

2- La importancia de una adecuada atencioacuten al cliente para la rentabilidad de una empresa

3- El orden de las actividades y pasos a seguir que se sugieren como procedimientos y guiacuteas de referencia consolidando los conocimientos que se deben tener del acreditado de sus reacciones y de las respuestas que se pueden esperar de eacutel para un adecuado manejo de objeciones

En el Capiacutetulo III encontraraacute el ldquoManual de consulta y guiacuteas de referencia para la atencioacuten de clientes en el aacuterea de recuperacioacutenrdquo justificaacutendolo estableciendo sus objetivos y conveniencia asiacute como mostrando el material que se va a distribuir a los analistas de recuperacioacuten que tengan contacto con los acreditados En el manual se muestra el Procedimiento de Negociacioacuten asertiva objetivo del desarrollo de este proyecto Para finalizar en las Conclusiones resumo mi experiencia en la elaboracioacuten de este proyecto y de los atributos que como administrador Industrial se pusieron en manifiesto en su desarrollo

INTRODUCCIOacuteN ldquoSi continuas haciendo lo mismo obtendraacutes los mismos resultados Siacute quieres obtener resultados diferentes haz algo diferenterdquo

Podemos aplicar esta frase para reflexionar sobre praacutecticas que en antantildeo nos habiacutean permitido persuadir a los acreditados pero que de no adecuarse para responder a los nuevos requerimientos y necesidades del entorno actual de las organizaciones de los clientes y del mercado seguramente no nos permitiraacuten una modificacioacuten importante de los resultados actuales

Por lo anterior y en cumplimiento de la funcioacuten ―Disentildear e implementar estrategias encaminadas a elevar la productividad y eficiencia de las actividades del aacuterea de recuperacioacuten con la finalidad de alcanzar las metas y objetivos establecidos El proyecto que se expondraacute a continuacioacuten ocupa metodoloacutegicamente el conocimiento teoriacutea y estudios del comportamiento humano que se han aplicado a las aacutereas de cobranza para optimizar los resultados que se obtengan Cabe sentildealar que la gama de conocimientos que requiere un Analista de Recuperacioacuten es basto teacutecnico y especializado como se podraacute observar en el marco conceptual de este trabajo Por lo que el presente proyecto se delimitoacute a habilidades sociales de comunicacioacuten negociacioacuten y manejo de relaciones interpersonales dando como resultado la creacioacuten de un procedimiento de negociacioacuten asertiva incluido en un ldquoManual de consulta y guiacuteas de referencia para la atencioacuten de clientes en el aacuterea de recuperacioacutenrdquo que tendraacute como propoacutesito conjuntar conocimientos traducidos en metodologiacuteas y elementos de apoyo para que todo el personal cuya funcioacuten sea interactuar con los acreditados para obtener un pago estandaricen sus teacutecnicas posean y utilicen la misma informacioacuten para llevar a cabo su actividad de una manera profesional y acorde a los estaacutendares de calidad en la atencioacuten a clientes que nos dicta la institucioacuten a la que pertenecemos

Destaco que el enfoque de este material estaacute orientado a incorporar preceptos de calidad total en el servicio presentando a la actividad de recuperacioacuten como un proceso integral de la venta y del servicio al cliente integrando a los pasos para una negociacioacuten efectiva un intereacutes genuino para entender y atender las necesidades de los acreditados y asiacute brindar una asesoriacutea basada en aspectos como la asertividad el acuerdo y la persuasioacuten eliminando a raiacutez de la praacutectica continua de esta nueva visioacuten de la cobranza los paradigmas basados en amenazas y presioacuten para lograr una comunicacioacuten maacutes efectiva y abierta que nos permita incrementar la aceptacioacuten a entablar promesas y planes de pago Traducir estas actividades en procedimientos y formalizarlas en un manual se tornaraacute en que las funciones propuestas se desarrollen sisteacutemica y cotidianamente Ademaacutes de permitirnos la preservacioacuten del conocimiento para facilitar su transferencia a personal de nuevo ingreso o a cualquier otro interesado en mejorar sus teacutecnicas de negociacioacuten

Una vez que una persona entra en una organizacioacuten para que pueda dar lo mejor de siacute y hacer bien su trabajo no soacutelo requeriraacute de su talento entusiasmo y compromiso tambieacuten requeriraacute

Primero que tenga sus uacutetiles de trabajo y que sepa queacute es lo que tiene que hacer

Segundo que sepa coacutemo hacerlo

Tercero que sienta que lo que estaacute haciendo tiene un valor significativo que eacutel estaacute contribuyendo y que se le reconozca por ello afectivamente

A traveacutes de la informacioacuten vertida en este manual se pretende cubrir estas condiciones tan importantes para el mejor desempentildeo de los colaboradores del aacuterea de recuperacioacuten

Asiacute mimo y entendiendo que la preocupacioacuten por la calidad en la atencioacuten al cliente estaacute estrechamente vinculada a la mayor o menor capacidad de las empresas para generar rentabilidad Los resultados que se pretenden obtener son ambiciosos

1 Mayor lealtad de los clientes por una intencioacuten autentica de la empresa para resolver su problemaacutetica

2 Obtencioacuten de promesas efectivas de pago

3 Incremento de los pagos que se reciban (Disminucioacuten de reservas)

4 Menores gastos en actividades de Recuperacioacuten judicial y en su caso de administracioacuten de inmuebles adjudicados

5 Menos quejas y reclamaciones y en consecuencia menores gastos ocasionados por su gestioacuten

6 Mejor imagen y reputacioacuten de la empresa con una clara diferenciacioacuten respecto a sus competidores

7 Un mejor clima de trabajo interno ya que los empleados obtendraacuten mejores resultados y mejores ingresos

8 Mejores relaciones internas entre el personal ya que todos trabajaraacuten unificados con una misma metodologiacutea y conocimientos y contribuyendo de manera directa en el enriquecimiento de sus nuevas herramientas de trabajo

9 Menor rotacioacuten del personal

10 Mayor productividad

CAPIacuteTULO I DATOS GENERALES DE LA EMPRESA

11 Nombre Direccioacuten Teleacutefono E-mail Paacutegina Web

FINCASA HIPOTECARIA Sociedad Anoacutenima de Capital Variable Sociedad Financiera de Objeto Muacuteltiple Entidad Regulada IXE GRUPO FINANCIERO Paseo de la Reforma 505 Piso 45 Col Juaacuterez CP 06500

52689000 0180083462272 contactanosfincasacommx httpwwwfincasacommx

12 Giro y Tamantildeo 1

Su oferta de servicios profesionales especializados al aacutembito hipotecario la clasifican como una empresa de servicios financieros Es una empresa pequentildea integrada por 98 empleados

13 Antecedentes de la empresa

FINCASA HIPOTECARIA Es una entidad financiera que otorga y administra creacuteditos para la construccioacuten y adquisicioacuten de viviendas Derivado de que no es una empresa autorizada para captar recursos del puacuteblico obtiene los fondos necesarios para sus actividades de originacioacuten a traveacutes de recursos de Empresas Privadas Bancos de Desarrollo de Segundo Piso2 como la Sociedad Hipotecaria Federal (SHF) Fondos de Vivienda para los Trabajadores como INFONAVIT y FOVISSSTE Inversionistas Bursaacutetiles a traveacutes de Bonos Respaldados por Hipotecas (BORHIS) y Recursos Propios

Inicia sus operaciones como una Sociedad Financiera de Objeto Limitado (SOFOL) y se convierte en una Sociedad Financiera de Objeto Muacuteltiple (SOFOM) a partir de noviembre de 2006 ―Las SOFOLES surgen en 1992 con el propoacutesito de otorgar financiamiento a sectores especiacuteficos y de esta forma ampliar la oferta de creacutedito a

1 Criterios de Nacional Financiera Informacioacuten obtenida en

httpwwwmitecnologicocomMainClasificacionDeEmpresa 2 Las Instituciones de banca de desarrollo (Sociedades Nacionales de Creacutedito) son entidades de la

Administracioacuten Puacuteblica Federal con personalidad juriacutedica y patrimonio propios cuyo fin es promover el desarrollo de diferentes sectores productivos del paiacutes conforme a los lineamientos del Plan Nacional de Desarrollo En Meacutexico actualmente existen 6 bancos de desarrollo y un organismo puacuteblico de fomento denominado Financiera Rural 1 Banco Nacional del Ejeacutercito la Fuerza Aeacuterea y la Armada (Banjeacutercito) 2 Banco Nacional de Comercio Exterior (Bancomext) 3 Banco Nacional de Obras y Servicios Puacuteblicos (Banobras) 4 Banco del Ahorro Nacional y Servicios Financieros (Bansefi) 5 Nacional Financiera (Nafin) 6 Sociedad Hipotecaria Federal (SHF) 7 Financiera Rural (Antes Banrural) En httpwwwbanxicogobmxsistemafinancieroinforgeneralintermediariosFinancierosInstitucionesBancaDesarrollohtml

grupos que anteriormente se encontraban desatendidos3 No solo catapulta el desarrollo de viviendas de intereacutes social Cuando la economiacutea se estabilizoacute despueacutes de la crisis que Meacutexico enfrentoacute en 1994 y derivado del cierre de los bancos a creacuteditos hipotecarios las operaciones de las SOFOLES tienen gran auge apoyando a los adquirientes de viviendas media y residencial propiciando un crecimiento muy importante en las primeras Hipotecarias constituidas y el surgimiento de nuevas

―Inician sus operaciones con recursos del FOVI (Fondo de Operacioacuten y Financiamiento Bancario a la Vivienda) quien posteriormente trasladoacute $10000 mdp para integrar el capital social de la SHF bajo garantiacutea del gobierno federal con el objetivo de desarrollar e impulsar el mercado primario y secundario de hipotecas con el fin de afrontar el deacuteficit actual de vivienda mediante el otorgamiento de recursos y garantiacuteas que apoyen la construccioacuten adquisicioacuten y mejora de vivienda (en su preferencia de intereacutes social)4

―Con el propoacutesito de extender la penetracioacuten del creacutedito promover la competencia y reducir los maacutergenes de intermediacioacuten y las tasas de intereacutes el 18 de julio de 2006 se publico en el Diario Oficial de la Federacioacuten el decreto de reformas adicionales a diversas leyes para crear la figura de las SOFOMES (Sociedades Financieras de Objeto Muacuteltiple) las cuales estaacuten facultadas para otorgar creacutedito de cualquier tipo y realizar operaciones de arrendamiento factoraje y de fideicomisos de garantiacutea Las SOFOLES empresas de factoraje y arrendadoras tendraacuten hasta el 18 de julio de 2013 para transformarse en SOFOMES en banco oacute desaparecer5

131 Clasificacioacuten de las SOFOM de acuerdo a la Ley General de

Organizaciones y Actividades Auxiliares del Creacutedito 6

Sociedades Financieras de Objeto Muacuteltiple Reguladas Se definen como empresas que mantengan viacutenculos patrimoniales con instituciones de creacutedito o sociedades controladoras de grupos financieros de los que formen parte instituciones del creacutedito

Sociedades Financieras de Objeto Muacuteltiple No Reguladas Se definen como aquellas empresas que no mantienen viacutenculos patrimoniales con instituciones de creacutedito o sociedades controladoras de grupos financieros de los que formen parte instituciones de creacutedito

3 Y 5

IXE GRUPO FINANCIERO Anaacutelisis de deuda privada ldquoSectorial SOFOLES SOFOMES 4TO09rdquo Abril 152010 ldquoAnexo 1 Antecedentesrdquo 4 IXE GRUPO FINANCIERO Anaacutelisis de deuda privada ldquoSectorial SOFOLES SOFOMES 4TO09rdquo Abril 152010

ldquoAnexo 2 Sociedad Hipotecaria Federalrdquo 6 LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DEL CREacuteDITO TITULO

QUINTO ldquoDe las Actividades Auxiliares del Creacuteditordquo CAPITULO II De la realizacioacuten habitual y profesional de

operaciones de creacutedito arrendamiento financiero y factoraje financiero Artiacuteculo 87-B

―Una de las principales ventajas de esta figura legal es que al ser considerada como Entidad Financiera pueden ceder los derechos de creacutedito con garantiacutea hipotecaria a otro intermediario sin necesidad de notificacioacuten al deudor ni de escritura puacuteblica ni de inscripcioacuten ante el Registro Puacuteblico de la Propiedad y del Comercio7 lo que facilita la bursatilizacioacuten de la cartera y por ende el ingreso de maacutes recursos para continuar con la colocacioacuten y financiamiento ―Las SOFOM no estaacuten reguladas por lo que no estaacuten sujetas a la supervisioacuten de la CNBV aunque deben cumplir con la legislacioacuten aplicable en materia de lavado de dinero y financiamiento al terrorismo ademaacutes de seguir bajo la jurisdiccioacuten de la CONDUSEF Sin embargo si la entidad es regulada deben sujetarse a las disposiciones de la Ley General de Organizaciones y Actividades Auxiliares del Creacutedito y de la Ley de instituciones de Creacutedito por ello a las disposiciones que emitan en teacuterminos de dichas leyes la CNBV y la SHCP y a su supervisioacuten8 FINCASA HIPOTECARIacuteA al pertenecer a un grupo financiero cuando se convierte en SOFOM estaacute catalogada como una entidad regulada Sin modificar nuestra actual regulacioacuten ya que las SOFOLES tambieacuten son instituciones autorizadas por la SHCP reguladas por el Banco de Meacutexico y supervisadas por la CNBV

132 Clasificacioacuten de las SOFOLESSOFOMES de acuerdo a su mercado objetivo

―Las SOFOLESSOFOMES se clasifican de acuerdo a su mercado objetivo Hipotecarias automotrices bienes de capital y de transporte bienes de consumo y creacutedito personales MIPYMES proyectos puacuteblicos y financiamiento a intermediarios oacute distribuidores (con excepcioacuten de las hipotecarias las otras se clasifican como especializadas Al teacutermino del cuarto trimestre de 2009 Las organizaciones activas que reportaron informacioacuten a la CNVB y que publicaron resultados financieros trimestrales a la Asociacioacuten Mexicana de Entidades Financieras Especializadas (AMFE) fueron 20 SOFOLES y 61 SOFOMES No obstante la AMFE con informacioacuten de la CONDUSEF reporta que existen alrededor de 1200 SOFOMES en operacioacuten cuyos activos no son revelados puacuteblicamente9

7

8 Y

9 IXE GRUPO FINANCIERO Anaacutelisis de deuda privada ldquoSectorial SOFOLES SOFOMES 4TO09rdquo Abril

152010 ldquoAnexo 1 Antecedentesrdquo

14 Principales Servicios10

141 Creacuteditos Individuales

Esquemas de financiamiento para adquirir una vivienda ya sea nueva o usada con opciones disentildeadas para satisfacer las necesidades de cualquier persona

1411 Productos

Creacutedito FINCASA Tradicional ofrece plazos de hasta 25 antildeos con esquemas de pagos protegidos ante contingencias macroeconoacutemicas ya sea en Pesos con tasas fijas durante todo el plazo o en Udis con incrementos topados al crecimiento del Salario Miacutenimo

Es un creacutedito FINCASA Tradicional que incorpora como pagos anticipados las aportaciones que realiza el patroacuten del trabajador a la Subcuenta de Vivienda del INFONAVIT

Es un creacutedito FINCASA Tradicional complementado con otro creacutedito que otorga directamente el INFONAVIT dirigido a los trabajadores que ganan 4 oacute maacutes veces el Salario Miacutenimo Mensual

Es un creacutedito FINCASA Tradicional complementado con un creacutedito que otorga directamente el INFONAVIT dirigido a los trabajadores con un salario mensual menor a $649708

Es un creacutedito FINCASA Tradicional complementado con un creacutedito que otorga directamente el FOVISSSTE dirigido a derechohabientes que quieren adquirir una vivienda con valor miacutenimo de $225000

Es un creacutedito FINCASA Tradicional complementado con el saldo acumulado de la Subcuenta de Vivienda del trabajador en el FOVISSSTE a la fecha de contratacioacuten

10

Informacioacuten obtenida de la paacutegina httpwwwfincasacommx Seccioacuten Productos y servicios

142 Creacuteditos Puente

Esquemas de financiamiento y servicios disentildeados para satisfacer las necesidades de constructores de vivienda identificados en el giro como ―Promotores en apoyo al desarrollo y comercializacioacuten de cualquier tipo de vivienda ya sea de intereacutes social medio oacute residencial

1421 Productos

Con FINCASA Tierra apoyamos a nuestros clientes en la adquisicioacuten de una reserva territorial que en un futuro pueda convertirse en un desarrollo habitacional

El producto FINCASA Infraestructura estaacute destinado al desarrollo de las obras de urbanizacioacuten e infraestructura que se requieren en un proyecto de vivienda

FINCASA Puente es un creacutedito cuyo destino es la edificacioacuten de cualquier tipo de vivienda ya sea de intereacutes social medio o residencial

El creacutedito FINCASA Liacutenea es un financiamiento revolvente que tiene como objetivo apoyar al Promotor en la comercializacioacuten de las viviendas cuando la venta de eacutestas estaacute sustentada en un creacutedito individual

1422 Servicios

AVALUacuteOS En nuestra Unidad de Valuacioacuten tenemos las herramientas para poder valuar cualquier inmueble o proyecto inmobiliario en toda la Repuacuteblica Mexicana

VIVIENDA Podemos valuar cualquier vivienda ya sea terminada o en construccioacuten sin importar su tamantildeo o su ubicacioacuten geograacutefica Ademaacutes no es necesario que estas valuaciones esteacuten ligadas a un creacutedito FINCASA

TERRENO Tenemos la capacidad de valuar terrenos urbanos reservas territoriales o predios ruacutesticos

COMERCIO Contamos con la capacidad de incluir en nuestros servicios la valuacioacuten de

naves industriales locales comerciales u oficinas

PROYECTO Nuestra Unidad de Valuacioacuten puede evaluar proyectos para el desarrollo de

conjuntos habitacionales o comerciales y dictaminar la viabilidad de los mismos

CUVS Tramitamos tambieacuten en nuestra Unidad de Valuacioacuten la Clave Uacutenica de Vivienda que solicita para diversos traacutemites la Sociedad Hipotecaria Federal

15 Clasificacioacuten de la Cartera

La cartera de una empresa dedicada al ramo hipotecario puede tener diversas clasificaciones A continuacioacuten se presenta la distribucioacuten de la cartera por productos valores de vivienda y ubicacioacuten geograacutefica Estos indicadores son factores importantes en el monitoreo del riesgo que se va presentando en la operacioacuten para en su caso establecer las medidas de accioacuten que se requieran en fomento de la sana administracioacuten de la cartera

151 Mezcla de Productos

527 de la cartera representa a los creacuteditos a largo plazo dedicados al financiamiento para la adquisicioacuten de viviendas Los creacuteditos puente oacute creacuteditos a la construccioacuten equivalen al 4730 de la cartera Estos creacuteditos son a corto plazo con periodos de recuperacioacuten de entre 1 a 3 antildeos

En esta graacutefica se aprecia tambieacuten que solo el 199 de los recurso que administramos provienen de la Sociedad Hipotecaria Federal con lo que se concluye que el 801 de los recursos que administramos pertenecen a capital privado

ldquoComposicioacuten de cartera totalrdquo

Fuente Informacioacuten publicada el 15 de Abril de 2010 en Meacutexico Anaacutelisis y Estrategia Estimaciones de Ixe Grupo Financiero con datos de CNBV BMV y AMFE Reporte Sectorial SOFOLESSOFOMES del 4to trimestre de 2009

152 Mezcla de Precios de la Vivienda ―Derivado de sus programas de financiamiento la SHF hace una clasificacioacuten de 6 tipos de vivienda en funcioacuten de su precio Cabe destacar que las tasas de intereacutes y los porcentajes de financiamiento se ven favorecidos para las viviendas clasificadas como miacutenimas y social cuyo nicho de mercado es principalmente para familias con ingresos de 2 a 5 Salarios con espacios de de alrededor de 50 m2 y para las viviendas econoacutemicas dirigidas a ingresos de 5 a 8 salarios miacutenimos11

11

La vivienda social y econoacutemica en Meacutexico Guiacutea de precios y colonias gtInformes de mercado por Metroscubicoscom

Tipologiacutea de vivienda SHF seguacuten rango de precios

Fuente Los rangos Sentildealados se pueden observar en la Circular 212009 del Banco de Meacutexico Coacutemo interpretar el Costo Anual Total ((CAT)

La cartera de Fincasa Hipotecariacutea al cierre de junio de 2010 se encuentra concentrada en los segmentos de vivienda econoacutemica y vivienda social (5348) con valores promedio de la propiedad de entre $320900 y $190000

Fuente Cifras del sistema al cierre de Junio de 2010

153 Mezcla Geograacutefica

Fuente Cifras del sistema al cierre de Junio de 2010

Tipo Miacutenimo UDI Medio UDI Maacuteximo UDI Miacutenimo $ Medio $ Maacuteximo $

Miacutenima 0 12250 24500 - 5423582 10847164

Social 24501 42251 60000 10847607 18706267 26564484

Econoacutemica 60001 87501 115000 26564927 38740315 50915261

Media 115001 207501 300000 50915704 91869283 132822420

Residencial 300001 455001 610000 132822863 201447780 270072254

Residencial Plus 610001 955001 1300000 270072697 422818480 575563820

Calculado al Valor de la Udi del 1 de Junio de 2010 4427414 pesos

Tipologiacutea de vivienda SHF seguacuten rangos de precios

000

500

1000

1500

2000

2500

3000

3500

Porcentaje de la Cartera

Mezcla de Precios

Miacutenima

Social

Econoacutemica

Media

Residencial

Residencial Plus

000

500

1000

1500

2000

2500

DE LA CARTERA

QUINTANA ROO

DISTRITO FEDERAL

ESTADO DE MEXICO

BAJA CALIFORNIA NORTE

VERACRUZ

BAJA CALIFORNIA SUR

JALISCO

PUEBLA

QUERETARO

RESTO DEL PAIS

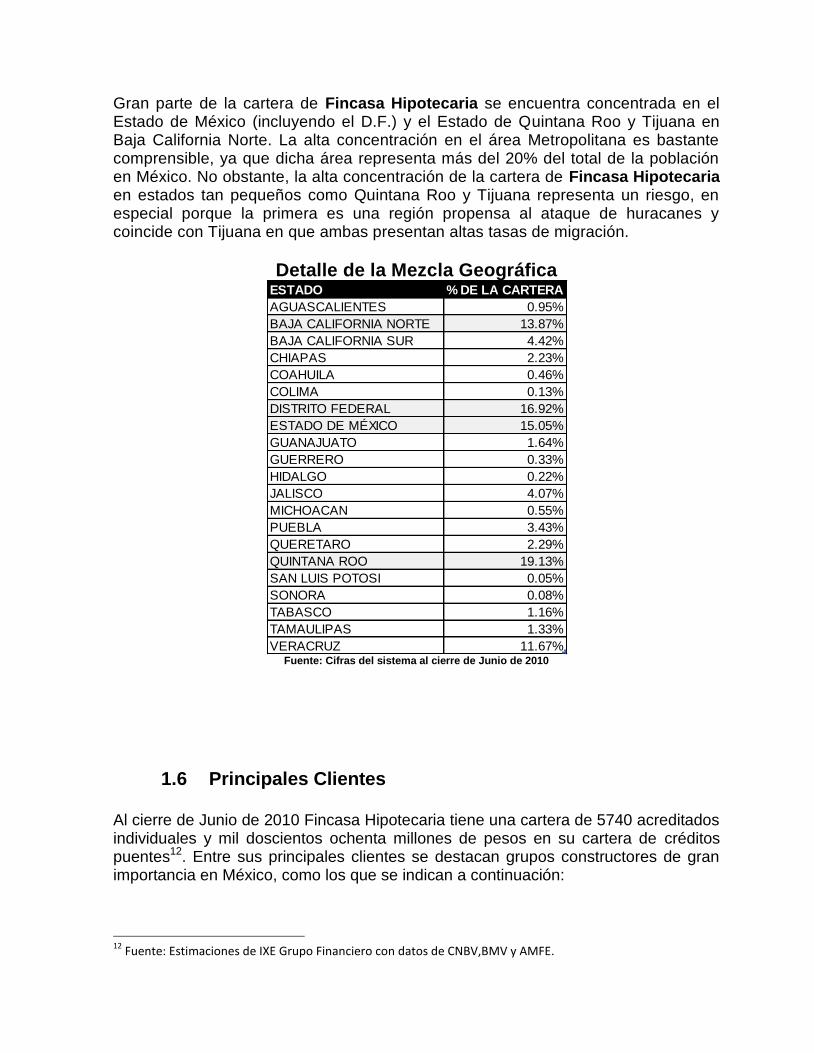

Gran parte de la cartera de Fincasa Hipotecaria se encuentra concentrada en el Estado de Meacutexico (incluyendo el DF) y el Estado de Quintana Roo y Tijuana en Baja California Norte La alta concentracioacuten en el aacuterea Metropolitana es bastante comprensible ya que dicha aacuterea representa maacutes del 20 del total de la poblacioacuten en Meacutexico No obstante la alta concentracioacuten de la cartera de Fincasa Hipotecaria en estados tan pequentildeos como Quintana Roo y Tijuana representa un riesgo en especial porque la primera es una regioacuten propensa al ataque de huracanes y coincide con Tijuana en que ambas presentan altas tasas de migracioacuten

Detalle de la Mezcla Geograacutefica

Fuente Cifras del sistema al cierre de Junio de 2010

16 Principales Clientes

Al cierre de Junio de 2010 Fincasa Hipotecaria tiene una cartera de 5740 acreditados individuales y mil doscientos ochenta millones de pesos en su cartera de creacuteditos puentes12 Entre sus principales clientes se destacan grupos constructores de gran importancia en Meacutexico como los que se indican a continuacioacuten

12

Fuente Estimaciones de IXE Grupo Financiero con datos de CNBVBMV y AMFE

ESTADO DE LA CARTERA

AGUASCALIENTES 095

BAJA CALIFORNIA NORTE 1387

BAJA CALIFORNIA SUR 442

CHIAPAS 223

COAHUILA 046

COLIMA 013

DISTRITO FEDERAL 1692

ESTADO DE MEacuteXICO 1505

GUANAJUATO 164

GUERRERO 033

HIDALGO 022

JALISCO 407

MICHOACAN 055

PUEBLA 343

QUERETARO 229

QUINTANA ROO 1913

SAN LUIS POTOSI 005

SONORA 008

TABASCO 116

TAMAULIPAS 133

VERACRUZ 1167

Nombre Grupo Estado donde se ubican las oficinas principales del promotor

Desarrollos Residenciales Turiacutesticos SA de CV Brener DRT Quereacutetaro

Pangea Desarrolladora SA de CV Brener DRT Quereacutetaro

COMEBI del Centro SA de CV Comebi Jalisco

Promotora de Casas Platino SA de CV Comebi Guanajuato

Consorcio Inmobiliario Promotor SA de CV (COPRI) Copri Meacutexico DF

Promotora Reside SA de CV Copri Meacutexico DF

Cadu Inmobiliaria Corpovael Cancuacuten Quintana Roo

CUIC Proyectos Inmobiliarios SA de CV CUIC Jalisco

Desarrollos Habitacionales CUDI SA de CV CUIC Jalisco

Inmobiliaria Claustros de Arboledas SA de CV Davis Meacutexico DF

Dynaacutemica Desarrollos Sustentables SA de CV Dynaacutemica Guanajuato

Inmobiliaria Came SA de CV Gosselin Meacutexico DF

Promociones Habi SA de CV Habi San Luis Potosiacute

Viveica SA de CV ICA Meacutexico DF

Promotora de Hogares SM de Meacutexico SA de CV Sabas Nuevo Leon

17 Principales Competidores

La oferta de creacuteditos hipotecarios es amplia y abarca desde grandes bancos hasta hipotecarias de reciente creacioacuten La determinacioacuten de los ―precios en la oferta de servicios depende principalmente del costo que tenga el fondeo de donde se obtengan los recursos a colocar Por lo anterior aunque sean varias Instituciones Financieras las que tengan los mismos productos puede haber una amplia variacioacuten en las tasas de intereacutes y por ende del CAT13 que desde su creacioacuten ha sido el valor de comparacioacuten que refleja con exactitud el costo de los servicios

Por lo anterior un factor fundamental de diferenciacioacuten que puede influir en la preferencia de los clientes es el servicio Atencioacuten personalizada rapidez de respuesta asesoriacutea profesional y cualquier otra accioacuten dirigida a brindarle la mejor experiencia que los clientes puedan tener con la empresa Po lo anterior los principales competidores de Fincasa Hipotecaria seraacuten aquellas empresas con las que comparta fuentes de fondeo y tamantildeo que se traduzcan en precios similares

Derivado de que la publicacioacuten del CAT es puacuteblica por Ley de Transparencia y de Fomento a la Competencia en el Creacutedito Garantizado estaacute informacioacuten se encuentra a disposicioacuten de todos en las instituciones financieras y en simuladores de organismos con informacioacuten de intereacutes general para los usuarios de creacuteditos como CONDUSEF oacute el propio Banco de Meacutexico

13

CAT (Costo Anual Total) es una medida estandarizada del costo de financiamiento expresado en teacuterminos porcentuales anuales que para fines informativos y de comparacioacuten incorpora la totalidad de los costos y gastos inherentes a los creacuteditos que otorgan las instituciones

A continuacioacuten un ejemplo

―25 empresas afiliadas a la (AMFE) Asociacioacuten Mexicana de Entidades Financiera Especializadas comparten el mismo mercado objetivo y son especialistas en servicios hipotecarios14

FINANCIERA URBI

14

Fuente Seccioacuten de asociados en la paacutegina de Internet de la AMFE en httpwwwamfecommxindexphpoption=com_contentampview=articleampid=69ampItemid=2amplang=es

―Las 12 empresas sentildealadas con un asterisco maacutes las 14 instituciones que se sentildealan a continuacioacuten tambieacuten estaacuten agremiadas a la Asociacioacuten Hipotecaria Mexicana15 a fin de tener un representante comuacuten de sus intereses en todos los aspectos relacionados con la actividad hipotecaria

18 Misioacuten

Atender las necesidades de financiamiento en el sector inmobiliario del paiacutes especialmente para la adquisicioacuten y edificacioacuten de vivienda tanto de intereacutes social como de media y residencial con productos innovadores y un servicio de alta calidad

19 Visioacuten

Ser una Institucioacuten financieramente soacutelida y rentable apoyada en una absoluta credibilidad por su eacutetica institucional y su capacidad de innovacioacuten que logre la satisfaccioacuten total de sus clientes el rendimiento esperado por sus accionistas y la superacioacuten personal y profesional de sus colaboradores

15

Fuente Seccioacuten de asociados en la paacutegina de Internet de la AHM en httpwwwahmorgmxindexphpoption=com_contentampask=viewampid=32ampItemid=111amplang=es

110 Valores

Mantener siempre una actitud de SERVICIO hacia los clientes

Tener un firme COMPROMISO con quienes conforman la empresa

Cumplir los compromisos y obligaciones con total RESPONSABILIDAD

Actuar en todo momento con absoluta HONESTIDAD

111 Antecedentes Histoacutericos

1999

Fincasa Hipotecaria inicia operaciones como Sociedad Financiera de Objeto Limitado (SOFOL) enfocada al financiamiento para la compra de vivienda nueva o usada tanto de intereacutes social como de media y residencial

2004

Fincasa Hipotecaria lleva a cabo su primera bursatilizacioacuten de Creacuteditos Puente por un monto de $500 millones

Fincasa Hipotecaria resulta ganadora de un paquete de Creacuteditos Individuales subastado por el IPAB por $536 millones Con esta adquisicioacuten se mejora la proporcioacuten de Creacuteditos Individuales en la cartera total de la empresa

Fincasa Hipotecaria bursatiliza su segundo conjunto de Creacuteditos Puente por otros $500 millones

2005

Ixe Grupo Financiero adquiere el 9999 de las acciones representativas del capital social de Fincasa Hipotecaria convirtieacutendola asiacute en una de las pocas SOFOLES Hipotecarias respaldadas por un Grupo Financiero

2006

Ixe Grupo Financiero vende el 4900 de las acciones representativas del capital social de Fincasa Hipotecaria a Deutsche Bank uno de los principales grupos financieros alemanes con presencia en Meacutexico

Fincasa Hipotecaria bursatiliza su primer paquete de Creacuteditos Individuales por un importe de $504 millones y se convierte con esto en la primera entidad financiera en emitir Bonos Respaldados por Hipotecas (BORHIS) fungibles en Meacutexico

Fincasa Hipotecaria se transforma en una Sociedad Financiero de Objeto Muacuteltiple (SOFOM) ampliando con esto sus liacuteneas de negocio en el sector inmobiliario

2007

Fincasa Hipotecaria realiza su primera emisioacuten privada de Creacuteditos Puente de tipo Cross Border por un importe de 100 millones de doacutelares

2008

Fincasa Hipotecaria realiza actividades para fortalecer sus estados financieros liquidez y solvencia como la venta de cartera por 639 millones de pesos (MDP) y la creacioacuten de 76 MDP en reservas adicionales

112 IXE Grupo Financiero

Como se indica en los antecedentes histoacutericos en 2005 Fincasa Hipotecaria es adquirida por el Grupo Financiero IXE La influencia altamente positiva de los valores y eacutetica profesional con la que se conducen las actividades de IXE se empiezan a reflejar en su personal procedimientos y administracioacuten general de la empresa manejando como una directriz contundente de su cultura organizacional que ―El cliente es primero lo demaacutes puede esperar

Esta regla es el detonante del trabajo que se describiraacute en los subsecuentes capiacutetulos en donde el objetivo del proyecto que se describe es tener un praacutectica de cobranza acorde a los estaacutendares de calidad de servicio que constituyen el prestigio de IXE Grupo Financiero basado en el talento y la capacidad de sus individuos

Esta filosofiacutea de actuacioacuten se reitera continuamente en todos los preceptos de la empresa que se dan a conocer a continuacioacuten16

En su misioacuten ―Ser un equipo de profesionales con la maacutes alta vocacioacuten de servicio con una filosofiacutea de trabajo eficiente prudente creativa y transparente comprometidos a satisfacer las necesidades financieras de nuestros Clientes y a la maximizacioacuten del valor para nuestros accionistas

En su nombre ya que IXE es un vocablo naacutehuatl que significa ―El que da la cara y cumple su palabra

En su slogan porque ―IXE es lo mismo pero no es igual

En sus valores Buena Fe Eficacia Eficiencia Imparcialidad Honestidad Integridad Transparencia en el actuar Vocacioacuten de servicio

16 IXE GRUPO FINANCIERO Direccioacuten Calidad Material del curso de capacitacioacuten ldquoLa calidad es responsabilidad de todosrdquo Programas Institucionales Meacutexico DF 2010

En su compromiso y responsabilidad social que ejerce de acuerdo a cuatro aacutembitos estrateacutegicos

bull Eacutetica Empresarial

bull Calidad de Vida en la Empresa

bull Vinculacioacuten y compromiso con la Comunidad y su desarrollo

bull Cuidado y Preservacioacuten del Medio Ambiente

Por estas acciones IXE ha sido reconocida por el Centro Mexicano para la Filantropiacutea AC (CEMEFI) y la Alianza por la Responsabilidad Social Empresarial (ALIARSE) otorgaacutendole el distintivo de Empresa Socialmente Responsable (ESR) desde Marzo de 2008 Pero principalmente por su programa de cultura organizacional llamado ―Cara a Cara que se basa en 8 reglas que indican la cultura en la que los empleados se deben de conducir para atender a sus clientes

1- El cliente es primero lo demaacutes puede esperar

2- Cada cliente es uacutenico dale un trato personalizado

3- Cumple siempre tus compromisos

4- En Ixe no hay mentiras

5- Manteacuten una actitud positiva ante toda situacioacuten

6- Tu reto es que el cliente regrese ( permanezca)

7- Escucha a tu cliente y actuacutea

8- Las reglas de oro son para cumplirse

1121 Empresas que conforman a Ixe Grupo Financiero

Fincasa Hipotecaria con sus 2 Sucursales y 8 oficinas de cobranza es una de las 9 Unidades de negocio que integran a IXE Grupo Financiero

La estrategia del banco ha estado enfocada en realizar operaciones de banca de menudeo con personas fiacutesicas de nivel de ingresos medio alto y alto ademaacutes de ofrecer una gama completa de productos dirigidos al mercado corporativo y empresarial

En diciembre de 2008 Ixe Banco y CMC Holding Delaware Inc subsidiaria de JPMorgan Chase amp Co crearon Ixe Tarjetas entidad encaminada a la emisioacuten y operacioacuten de tarjetas de creacutedito en el mercado mexicano

Amplia gama de servicios y productos de inversioacuten y financiamiento como lo son instrumentos de los mercados de dinero y capitales instrumentos derivados administracioacuten de portafolios de inversioacuten disentildeo y administracioacuten de fondos de pensiones asesoriacutea en fusiones adquisiciones y capital privado y financiamiento corporativo

Presta los servicios de administracioacuten de carteras distribucioacuten promocioacuten y adquisicioacuten de las acciones que emitan sociedades de inversioacuten del Grupo

Ofrece alternativas de financiamiento a sus clientes a traveacutes del arrendamiento automotriz

Ofrece a los clientes la comodidad de manejar dentro de una misma entidad tanto el arrendamiento de sus vehiacuteculos como los servicios de administracioacuten de flotillas

Administracioacuten y recuperacioacuten de cartera de creacutedito

Otorgamiento y administracioacuten de creacuteditos hipotecarios en dos modalidades

Creacuteditos puente Son aquellos que se otorgan a promotores y constructores de vivienda para la construccioacuten de desarrollos habitacionales principalmente de intereacutes social y medio

Creacuteditos individuales Son creacuteditos de largo plazo otorgados a personas fiacutesicas adquirentes de vivienda de intereacutes social medio o residencial

Sin ser intermediario del mercado de valores la nueva entidad tiene como objeto proporcionar de manera habitual y profesional (i) servicios de administracioacuten de cartera de valores tomando decisiones de inversioacuten a nombre y por cuenta de terceros y (ii) asesoriacutea de inversioacuten de valores

Fuente httpwwwixecommx

113 Organigrama de Fincasa

Este organigrama se plasma desde el maacutes alto nivel jeraacuterquico del grupo financiero al que pertenece Unidad de Negocio Fincasa Hipotecaria Nivel 01 Fase Autorizado de acuerdo al Programa Anual Aacuterea Direccioacuten General Fincasa Fecha Abril 2010

114 Principales funciones de los niveles estrateacutegicos 17

Direccioacuten General IXE Grupo Financiero

Presentar al consejo de administracioacuten resultados del Grupo

Vigilar el cumplimiento de objetivos previamente establecidos en el consejo de administracioacuten

Representar a IXE ante las autoridades competentes gremiales y de negocio

Dirigir a las diferentes aacutereas hacia el logro de los objetivos establecidos para el grupo

17

Informacioacuten obtenida de cada Descripcioacuten de Puesto que se indica

Direccioacuten General Fincasa Hipotecaria

Asegurar el cumplimiento de las metas y objetivos definidas por el Consejo de Administracioacuten para Fincasa Hipotecaria

Vigilar que las actividades que se desarrollen en la empresa sean en apego a las sanas praacutecticas financieras

Dirigir a las diferentes aacutereas hacia el logro de los objetivos establecidos para la empresa

Subdireccioacuten de Contraloriacutea

Generar los manuales y poliacuteticas internas en funcioacuten de las disposiciones oficiales que regulan la operacioacuten de la empresa

Coordinar las acciones necesarias para asegurar que las actividades que desarrollen las aacutereas de Fincasa Hipotecaria se apeguen a las poliacuteticas y procedimientos existentes

Direccioacuten Tesoreriacutea Filiales

Coordinar las actividades de planeacioacuten anaacutelisis de rentabilidad y fondeo en relacioacuten con los productos que Fincasa Hipotecaria ofrece como alternativa de creacutedito inmobiliario

Direccioacuten de Administracioacuten y Finanzas

Establecer acciones que aseguren la calidad en la informacioacuten financiera

Promover el control interno a traveacutes de procedimientos adecuados para mitigar el riesgo operativo

Efectuar anaacutelisis respecto a la razonabilidad y la veracidad de las cifras contables

Direccioacuten de Negocios

Establecer contacto comercial con prospectos y clientes a nivel nacional

Promover los distintos productos financieros y servicios que Fincasa Hipotecaria ofrece

Coordinar las actividades del aacuterea hacia el logro de las metas establecidas por la institucioacuten con el objeto de mejorar la participacioacuten de la empresa en el mercado

Direccioacuten de Operacioacuten

Coordinan las aacutereas de operacioacuten y sistemas para brindar el soporte administrativo operativo y de control necesarios para la consecucioacuten del negocio de Fincasa Hipotecaria

Direccioacuten de Recuperacioacuten Individual

Supervisar que las actividades de recuperacioacuten se apeguen a las poliacuteticas y procedimientos existentes para realizar y mantener una efectiva cobranza preventiva cobranza extrajudicial y gestiones de apoyo a la cobranza judicial de los creacuteditos individuales de Fincasa

Fomentar la participacioacuten entre aacutereas para la conclusioacuten de actividades conjuntas encaminadas a cualquier servicio solicitado por los acreditados o cuya finalidad sea la disminucioacuten de morosidades y de la cartera vencida

Direccioacuten de Recuperacioacuten Puente

Negociar la cobranza preventiva administrativa y extrajudicial correspondiente a la cartera de creacuteditos puentes

Direccioacuten Teacutecnica

Asegurar la calidad de los dictaacutemenes y la informacioacuten teacutecnica con el objeto de otorgar el financiamiento correspondiente para los creacuteditos puente asiacute como para los creacuteditos hipotecarios individuales

Direccioacuten Juriacutedica

Brindar los servicios que requieran las aacutereas de negocio administrativas y de recuperacioacuten en el desarrollo de sus actividades

Aplicar las disposiciones legales en el desarrollo de las operaciones

Subdireccioacuten de Creacutedito

Aplicar la normatividad descrita en el manual de creacutedito para Fincasa Hipotecaria en el anaacutelisis de creacutedito y financiero de los proyectos de creacutedito puente

Subdireccioacuten de Administracioacuten de Creacutedito

Supervisar que las operaciones derivadas de los creacuteditos puente se realicen con base en las poliacuteticas establecidas en el Manual de Creacutedito Hipotecario Fincasa

1141 Organigrama del aacuterea del presente informe

Unidad de Negocio Fincasa Hipotecaria

Nivel 03 Fase Autorizado de acuerdo al Programa Anual

Aacuterea Direccioacuten de Recuperacioacuten Individual Fecha Octubre 2009

1142 Principales funciones de los niveles taacutecticos del aacuterea de recuperacioacuten de creacuteditos individuales18

El aacuterea estaacute organizada en 3 zonas geograacuteficas a fin de poder atender a los acreditados a nivel nacional de una manera personalizada y en funcioacuten a las caracteriacutesticas particulares de la regioacuten que corresponda

Hay 3 puesto que se repiten para cada regioacuten de los que a continuacioacuten se sentildealan sus principales funciones

Gerencia de Recuperacioacuten

Disentildear las acciones preventivas administrativas y extrajudiciales en la recuperacioacuten de los creacuteditos hipotecarios individuales

Supervisar el cumplimiento con las metas y objetivos para la recuperacioacuten de la cartera establecidos por la Direccioacuten General conjuntamente con la Direccioacuten de Recuperacioacuten

18

Informacioacuten obtenida de cada Descripcioacuten de Puesto que se indica

Direccioacuten de Recuperacioacuten

Individual

Gerencia Gestioacuten y Seguimiento

Analista de Gestioacuten y Seguimiento

Gerencia de Recuperacioacuten Zona

Sureste

Subgerente de Recuperacioacuten

Analista de Recuperacioacuten

Gerencia de Recuperacioacuten Bajiacuteo

- Centro

Subgerente de Recuperacioacuten

Analista de Recuperacioacuten

Gerencia de Recuperacioacuten

Norte

Subgerente de Recuperacioacuten

Analista de Recuperacioacuten

Ejecutivo de Atencioacuten a Clientes

Post Creacutedito

Direccioacuten General Fincasa

Analista de Recuperacioacuten

Analizar el comportamiento de la cartera y que tiene asignada para elaborar estrategias en base al nuacutemero de meses vencido y situacioacuten juriacutedica de los acreditados para recuperar los adeudos de con el fin de minimizar los iacutendices de cartera vencida y de morosidad

Dar seguimiento perioacutedico a las negociaciones efectuadas con los acreditados a traveacutes de llamadas telefoacutenicas y visitas domiciliarias llevando una bitaacutecora de gestiones en el sistema que permita que cualquiera que tenga ingreso a la bitaacutecora pueda dar continuidad a la gestioacuten

Subgerente de Recuperacioacuten

Proporcionar la informacioacuten necesaria en tiempo y forma a los analistas y gerentes de recuperacioacuten en relacioacuten con informes traacutemites o documentos que requiera la intervencioacuten de las aacutereas corporativas de Fincasa

Representar al gerente de recuperacioacuten en su ausencia ya sea por motivos de trabajo u otras causas

Gerencia de Gestioacuten y Seguimiento

Llevar un control de los pagos que realizan los acreditados en las cuentas concentradoras con el fin de generar una informacioacuten oportuna y actualizada en apoyo a las funciones de cobranza y recuperacioacuten

Supervisar que los movimientos solicitados al aacuterea de operaciones se encuentren correctamente aplicados en el sistema

Analista de gestioacuten y seguimiento

Gestionar con el aacuterea de operaciones las solicitudes de aclaraciones aplicacioacuten de pagos reembolsos o cualquier otro movimiento que implique movimiento en recursos o en los registros del sistema para el control de los creacuteditos individuales que se administran en el aacuterea

Dar seguimiento a las solicitudes efectuadas al aacuterea de operaciones para que se concluyan en los tiempos establecidos en los manuales de procedimientos vigentes

Ejecutivo de Atencioacuten a Clientes Post Creacutedito

Coordinar las actividades y recursos necesarios para la implementacioacuten de los proyectos disentildeados para elevar la productividad y eficiencia de las actividades del aacuterea de recuperacioacuten con la finalidad de alcanzar las metas y objetivos establecidos

Efectuar la recuperacioacuten de acreditados de 1 mes vencido

Actualizar mediante el contacto con los acreditados sus teleacutefonos y direcciones alternas para contactos posteriores

CAPIacuteTULO II MARCO CONCEPTUAL 21 El ejecutivo de recuperacioacuten

De acuerdo a los planteamientos de Elizabeth Carbonell y Luis Eduardo Peacuterez en su libro ―Negociacioacuten Asertiva19 ―En una conversacioacuten el ejecutivo de recuperacioacuten tiene la oportunidad de influir modificar oacute mejorar la situacioacuten de mora del cliente -a quien para efectos de este trabajo identificaremos como el acreditado-

La capacidad para ejercer influencia ocurre cuando el gestor de cobranza piensa y actuacutea como un asesor Cuando utiliza el conocimiento la experiencia y las habilidades para influir y provocar respuestas y acciones que resulten en beneficio del acreditado y de la organizacioacuten

-De los paacuterrafos anteriores se desprenden 2 conceptos importantes para el desarrollo de este proyecto

El primero se plantea la necesidad de utilizar una nueva visioacuten para la figura del ejecutivo de recuperacioacuten en la que al presentarse con el acreditado no actuacutee como ―cobrador sino como ―asesor quien en su maacutes simple definicioacuten se puede traducir en - Un especialista que ofrece sus conocimientos y consejos sobre un tema a alguien que carece de esta informacioacuten y la necesita- Esta definicioacuten aplicada a un aacuterea de cobranza nos permite imaginarnos a un ejecutivo de recuperacioacuten que deja de ver a un ―deudor como tal para verlo y tratarlo como a un ―cliente brindaacutendole el servicio que requiere el cual en ocasiones se traduce en simplemente ayudarlo a plantear en teacuterminos correctos el problema que le impide efectuar su pago para de esa manera encontrarle una solucioacuten

Y el segundo es que para convertirse en asesor el ejecutivo de recuperacioacuten necesita convertirse en el especialista que tenga el conocimiento para brindar la atencioacuten que su acreditado necesita en teacuterminos econoacutemicos financieros y legales utilizando teacutecnicas psico-sociales y linguumliacutesticas que le faciliten la comunicacioacuten con el acreditado ya que para asesorar es importante tener la capacidad para obtener y dar informacioacuten traducir ideas y palabras escuchar brindar apoyo y disentir de manera productiva con el fin de llegar acuerdos con otros Por lo anterior la informacioacuten que encontraraacute a continuacioacuten sustentaraacute la necesidad de contar con personal altamente capacitado con conocimientos que le faciliten la interaccioacuten con los acreditados y le proporcionen herramientas uacutetiles para un manejo adecuado de sus objeciones

Cabe sentildealar que la gama de conocimientos que requiere un ejecutivo de recuperacioacuten como se daraacute a conocer en el contenido de este capiacutetulo es muy

19

CARBONELL ITURBURU Elizabeth y PEacuteREZ MATA Luis Eduardo Negociacioacuten Asertiva International Collections Manager 2008 Capiacutetulo ldquoGestor Vs asesor y deudor Vs clienterdquo

amplia por lo que se delimitaraacute la aplicacioacuten de este proyecto a habilidades sociales de comunicacioacuten negociacioacuten y manejo de relaciones interpersonales-20

Retomando las ideas de Carbonell y Peacuterez ―nos indican que para obtener un tiacutetulo de asesor es necesario combinar tres aspectos importantes21

CONOCIMIENTO El conocimiento y experiencia sobre la materia del servicio o producto a otorgar es fundamental para una asesoriacutea efectiva e incluye el conocimiento de las poliacuteticas y coacutedigos de eacutetica de nuestra empresa asiacute como de los liacutemites legales o regulaciones propios de cada regioacuten o paiacutes

HABILIDAD Para asesorar es importante tener capacidad para obtener y dar informacioacuten traducir ideas y palabras escuchar brindar apoyo y disentir de manera productiva con el fin de mantener una relacioacuten respetuosa con otros Por lo tanto las habilidades maacutes importantes a desarrollar para un asesor son las de comunicacioacuten

METODOLOGIacuteA La asesoriacutea ocurre dentro de un tiempo determinado y su efectividad estaacute relacionada con la secuencia orden y organizacioacuten de los planteamientos al atender a un acreditado Aprender un meacutetodo para aplicar las habilidades de comunicacioacuten y el proceso general de la cobranza daraacute orden y efectividad a la presentacioacuten del asesor al interactuar con sus acreditados

El desarrollo del presente trabajo se efectuara sobre esta guiacutea para contar con los elementos necesarios para convertir a ―cobradores en ―asesores

22 Conocimiento

221 Formacioacuten profesional de los ejecutivos de recuperacioacuten

―La formacioacuten de personal de las aacutereas de recuperacioacuten en sus diferentes jerarquiacuteas estuvo basada durante antildeos en cursos cortos en el auto aprendizaje y en la praacutectica profesional

El crecimiento de las carteras la necesidad de su recuperacioacuten las complejas relaciones entre los acreedores y sus deudores produjeron el nacimiento de una nueva visioacuten de la actividad y de un innovador concepto en materia de deuda y su tratamiento un enfoque sisteacutemico focalizado en el deudor como cliente en sintoniacutea con la versioacuten 2000 de la familia de normas ISO 9000

20

Aportacioacuten personal 21

CARBONELL ITURBURU Elizabeth y PEacuteREZ MATA Luis Eduardo Negociacioacuten Asertiva International Collections Manager 2008 Capiacutetulo ldquoGestor Vs asesor y deudor Vs clienterdquo

Con estos paacuterrafos inicia la presentacioacuten que la Universidad Tecnoloacutegica Nacional Facultad Regional de Buenos Aires hace de la carrera TEacuteCNICO SUPERIOR EN RECUPERO CREDITICIO22

222 Formacioacuten profesional de los ejecutivos de recuperacioacuten en el extranjero

Buscando informacioacuten sobre cursos internacionales para la formacioacuten de ejecutivos de recuperacioacuten se encontroacute como sustento a los planteamientos que se han hecho con anterioridad que los ejecutivos de recuperacioacuten requieren de conocimientos especializados al grado de que otros paiacuteses se ha tomado la iniciativa de estructurar un plan de estudios para una formacioacuten profesional

―La primer Tecnicatura Universitaria23 en Recuperacioacuten Crediticia se fundoacute en el antildeo 2004 en la Universidad Tecnoloacutegica Nacional Facultad Regional Buenos Aires de la Repuacuteblica Argentina en un esfuerzo compartido con Sociedades Educativas SA y respaldada por el Banco Central de la Repuacuteblica Argentina

El disentildeo curricular de esta carrera fue desarrollado en forma interdisciplinaria por destacados profesionales dedicados a esta especialidad siendo esta tecnicatura universitaria la primera en el mundo con varios alumnos tomando el curso a distancia en varios paiacuteses

Con este tiacutetulo universitario las empresas y entidades financieras tendraacuten una mejor posibilidad de resolver el inconveniente actual de la falta de formacioacuten profesional de los recursos humanos abocados a la recuperacioacuten crediticio calificando su proceso de seleccioacuten y evaluacioacuten perioacutedica24

Estaacute preparacioacuten le permitiriacutea al personal que se dedica a esta actividad a fortalecer sus habilidades potenciando sus resultados y en consecuencia su perspectiva laboral

Es trascendente entonces conocer el plan de estudios y por ende los conocimientos que deberiacutea tener un profesional de la cobranza El cual se desarrolla en 3 aacutereas de conocimiento

Tecnoloacutegica baacutesica

De disciplinas complementarias

Y de formacioacuten aplicada

22

Y 24

Informacioacuten obtenida en la paacutegina de Internet de la empresa Sociedades Educativas SA httpwwwsoceducom 23

En el sistema educativo argentino hay Institutos incorporados a universidades que ofrecen carreras cortas llamadas tecnicaturas con duracioacuten de 2 a 4 antildeos que brindan a los estudiantes las herramientas necesarias para insertarse en la actividad laboral en empleos con cierta calificacioacuten especializada

―A traveacutes del Plan de Estudios se puede apreciar la fuerte formacioacuten en los hard y soft skills (Habilidades teacutecnicas y sociales) que requiere un profesional de esta especialidad y la necesaria integracioacuten de los mismos a traveacutes de las asignaturas finales

Programa de la carrera 25

Aacuterea Tecnoloacutegica Baacutesica

Aacuterea de Disciplinas Complementarias

Aacuterea de Formacioacuten Aplicada

Sistemas de Comunicacioacuten

Instituciones de Derecho Gestioacuten de Cobranzas I II

y III

Informaacutetica Aplicada Introduccioacuten a la Economiacutea Negociacioacuten I II y III

Tableros de Control de Gestioacuten

Caacutelculo Financiero Anaacutelisis de Carteras

Morosas y Estrategias de Gestioacuten

Sistemas Expertos de Gestioacuten de Cobranzas I

Estadiacutestica Aplicada Liderazgo de Equipos de

Gestioacuten

Sistemas Expertos de Gestioacuten de Cobranzas II

Evaluacioacuten y Manejo del Riesgo y la Incertidumbre

Organizacioacuten de la Oficina de Cobranzas

Programacioacuten Neurolinguumliacutestica

Praacutectica Profesional Ingleacutes Teacutecnico

Psicologiacutea Comunicacioacuten y Manejo de Conflictos

Sus creadores ademaacutes de la clasificacioacuten formal de las materias conforme a las aacutereas acadeacutemicas que la componen dividen su programa en 2 rubros Habilidades sociales y habilidades teacutecnicas como se expone a continuacioacuten

25

httpwwwsoceducomTSRCprogramahtm

A) Habilidades sociales desarrollo programaacutetico26

Psicologiacutea Comunicacioacuten y Manejo de Conflictos

Para tomar conocimiento de la importancia del factor humano en los procesos de las aacutereas de cobranzas se veraacuten los elementos componentes de las relaciones interpersonales apuntando luego a la integracioacuten de los mismos en lo que hace especiacuteficamente a la gestioacuten del ejecutivo de recuperacioacuten tanto en el desarrollo de un equipo interno como en el proceso externo

Programacioacuten Neurolinguumliacutestica

Desarrollar habilidades especiacuteficas para considerar el proceso de cobranza desde la posicioacuten del acreditado desde la del acreedor desde la propia y desde una posicioacuten objetiva Es fundamento de esta materia ensentildear a gestionar con personas de diferentes puntos de vista necesidades particulares diversas situaciones socio-econoacutemicas y culturas heterogeacuteneas Obtendraacuten herramientas comunicacionales para detectar las necesidades del acreditado y llegar a eacutel de una manera efectiva sabiendo establecer viacutenculos cooperativos basados en la confianza y la credibilidad

Instituciones de Derecho

Proporcionar los conocimientos baacutesicos sobre las principales instituciones del derecho Comunicar mediante un panorama amplio y baacutesico un concepto claro de los derechos y obligaciones que deben manejarse en el ejercicio de la profesioacuten Estimular el respeto a las leyes y el ejercicio de los derechos involucrados en las incumbencias profesionales Que los conocimientos juriacutedicos se constituyan en herramientas aptas e indispensables para el desarrollo de la actividad del recuperador crediticio

Gestioacuten de Cobranza

Capacitar en el cobro extrajudicial de deudas proporcionando una visioacuten acabada del proceso comercial en su totalidad donde surge en forma natural y reiterada el fenoacutemeno de la morosidad y la necesidad de la gestioacuten de cobranza extrajudicial como el remedio maacutes eficaz y conveniente De forma tal que obtenga conocimiento del tratamiento contable los diferentes sistemas de recaudacioacuten y las diferentes metodologiacuteas de gestioacuten telefoacutenicas postales y a domicilio ya sea para ejecutar administrar oacute supervisar Se instruiraacute en las teacutecnicas maacutes avanzadas de la gestioacuten y la comunicacioacuten interpersonal respecto de creacuteditos caiacutedos surgidos en la falta de pago de variados productos yo servicios en la utilizacioacuten adecuada y eficiente de los diferentes vehiacuteculos de gestioacuten y en cuentas de distinto estado y antiguumledad buscando capacitar en cobrar y administrar carteras masivas de cobro optimizando su cobrabilidad dotaacutendolo de conocimientos en toacutepicos de Oratoria Locucioacuten y Arte Esceacutenico conjuntamente con la aplicacioacuten de las herramientas que nos aporta la Programacioacuten Neurolinguumliacutestica

26

httpwwwsoceducomTSRCprogramahtm

Se mostraraacuten las diferentes actitudes adoptadas por los deudores al tiempo del reclamo de pago de una deuda las cuales pueden ser clasificadas en variadas tipologiacuteas por la reiteracioacuten habitual de actitudes similares y por ende pueden y deben ser empleados modos de tratamiento determinados para cada uno de ello

Negociacioacuten

Proporcionar el vocabulario y el conocimiento de las diferentes herramientas en negociacioacuten Reconocer el hecho que la negociacioacuten es connatural al hombre y por lo tanto asumir el hecho que negociamos permanentemente y en todo momento Aprender estos meacutetodos de negociacioacuten e incorporarlo en el quehacer diario de la gestioacuten Desarrollar detectar y potenciar las habilidades negociadores de cada individuo adelante todo tipo de negociaciones conflictivas

B) habilidades teacutecnicas desarrollo programaacutetico27

Introduccioacuten a la Economiacutea

Proveer de conocimientos baacutesicos necesarios de micro y macroeconomiacutea con la finalidad de realizar evaluaciones referentes a variables econoacutemicas que puedan influir en la morosidad de los creacuteditos

Caacutelculo Financiero

Otorgar los conocimientos baacutesicos necesarios para evaluar financieramente diversas operaciones crediticias y manejar las herramientas financieras necesarias para el desempentildeo integral de un recuperador crediticio

Estadiacutestica Aplicada

Conocer las herramientas brindadas por la ciencia estadiacutestica que podraacuten aplicarse para el anaacutelisis del comportamiento de carteras morosas masivas

Evaluacioacuten y Manejo del Riesgo y la Incertidumbre

Proporcionar conocimientos del manejo de herramientas del anaacutelisis econoacutemico-financiero para la evaluacioacuten de empresas y las poliacuteticas crediticias y de recuperacioacuten determinar el perfil financiero de una empresa dentro de su sector entendiendo los diferentes tipos de riesgos para conceptuar el riesgo total definir y establecer paraacutemetros adecuados para la evaluacioacuten de riesgo de mercados y portfolios manejar el flujo de caja de una empresa como una herramientas estrateacutegica y la importancia e influencia de las poliacuteticas de cobranzas

27

httpwwwsoceducomTSRCprogramahtm

Ingleacutes Teacutecnico

Introducir al aprendizaje y uso de conocimientos baacutesicos del lenguaje teacutecnico

Sistemas de Comunicacioacuten

Otorgar el conocimiento teoacuterico praacutectico de los diferentes sistemas de comunicacioacuten de un centro de cobranzas Centrales telefoacutenicas (Call Center) tarifador28 predictivos29 y webcobranzas30 en lo referente a su operacioacuten funcionalidad armado y diagramacioacuten teniendo en cuenta la ecuacioacuten de las necesidades operativas y el costo beneficio para diferentes circunstancias y organizaciones

Tableros de Control

Ensentildear la arquitectura de los tableros de control de gestioacuten y su utilizacioacuten en los centros y departamentos de cobranza Para evaluar analiacuteticamente todos los iacutendices de productividad de un centro de cobranzas

Informaacutetica Aplicada

Conocer las aplicaciones de software para gestiones productivas administracioacuten disentildeo y evaluacioacuten mediante talleres de praacutectica

Sistemas Expertos de Gestioacuten de Cobranza

Capacitar en el manejo operativo de un sistema experto de gestioacuten de cobranza de acuerdo al estadio de mora que se deba gestionar y a las caracteriacutesticas de las poblaciones de acreditados morosos y perfiles de gestores Se trabajaraacute en la parametrizacioacuten de las diferentes variables a observar para que un sistema pueda administrar toda la informacioacuten automaacutetica y estandarizada para el direccionamiento de las gestiones y el acabado conocimiento del comportamiento de las carteras y los acreditados Contempla el aprendizaje de herramientas de data mining31 e inteligencia artificial32

con la finalidad del manejo adecuado de una base de datos inteligentes las construcciones de matrices analiacuteticas de gestioacuten y el disentildeo de estrategias sisteacutemicas volcadas a la plataforma tecnoloacutegica

28

Sistema conectado a un conmutador que en funcioacuten a una base de datos pre cargada puede indicar el nuacutemero de llamadas de negocio y el nuacutemero de llamadas no autorizadas asiacute como reportar por liacutenea troncal si se usa se abusa oacute si el teleacutefono estaacute saturado por llamadas de trabajo 29

Elabora a raves de procesos estadiacutesticos un puntaje mediante el cual se pueda estimar la probabilidad de que se produzca un hecho futuro en funcioacuten de un conjunto de factores basados en una realidad histoacuterica En este caso el hecho a pronosticar es el pago de los deudores para determinar las cuentas que pueden resultar mayormente cobrables reduciendo los costos de gestioacuten 30

Plataformas en Internet desde la que se pueden generar lotes de clientes a cobrar para con un solo click enviarles un mensaje a cada uno incluyendo su correspondiente esquema de pagos y crear enlaces en los que se pueda cargar su pago de manera automaacutetica 31

Nueva tecnologiacutea que ayuda a las compantildeiacuteas a concentrarse en la informacioacuten maacutes importante de sus bases de datos a fin de producir futuras tendencias y comportamientos permitiendo a los negocios tomar decisiones proactivas y conducidas por un conocimiento basado en su propia informacioacuten- 32

Software personalizado para cada compantildeiacutea creado en una combinacioacuten de fuentes de conocimientos internos y externos que a traveacutes de tecnologiacutea de inteligencia artificial se mejora continuamente adaptaacutendose a las nuevas tendencias Califica analiza segmenta separa sugiere etc Permite mejorar la eficiencia de las empresas a traveacutes de todas las fases del proceso administrativo con acciones enfocadas y oportunas que aumenten su productividad y nivel de servicios

C) Integracioacuten final de conocimientos desarrollo programaacutetico33

Anaacutelisis de Carteras Morosas y Estrategias de Gestioacuten

A traveacutes de los conocimientos adquiridos analizar y tomar decisiones en estrategias de gestioacuten evaluando analiacuteticamente carteras morosas masivas en los diferentes estados de mora y determinar el direccionamiento maacutes eficiente de las gestiones de cobranzas en todo lo referente a la tipologiacutea y oportunidad de las mismas las modalidades de negociacioacuten los estilos de los gestores el comportamiento de los acreditados el perfil de los mismos las variables microeconoacutemicas de las carteras las variables macroeconoacutemicas que influyen en ellas y el costobeneficio de las gestiones de cobranza en funcioacuten al recuperacioacuten que se obtienen de las mencionadas carteras

Liderazgo de Equipos de Gestioacuten

Brindar herramientas teoacutericomdashpraacutecticas que les permitan definir el modo oacuteptimo de liderar diferentes equipos de gestioacuten motivaacutendolos y ponieacutendolos en la tarea de lograr las metas propuestas en su actividad laboral

Organizacioacuten de la Oficina de Cobranzas

Proporcionar las herramientas que permitan evaluar analiacuteticamente la situacioacuten de una organizacioacuten determinada en sus aspectos organizativos y de morosidad para proponer un plan de negocios para su mejoramiento de acuerdo a las poliacuteticas establecidas por la empresa y trabajando con diferentes hipoacutetesis que contemplen tanto casos para Bancos Empresas Comerciales Industriales o de Servicios con o sin departamento de recuperacioacuten como asiacute tambieacuten desarrollos para empresas de cobranzas

Praacutectica Profesional

Este esfuerzo se encuentra orientado a cumplir estrictos requerimientos profesionales como el de la determinacioacuten del valor de diferentes carteras morosas evaluacioacuten anaacutelisis diagnoacutestico y concepcioacuten de un plan de negocios para cada cartera implementacioacuten y puesta en marcha del mismo y control seguimiento y ajuste de los desviacuteos del proyecto A traveacutes de este trabajo se llevara a cabo el disentildeo de estrategias de gestioacuten como el uso de las diferentes herramientas adquiridas durante la carrera contemplando una aplicacioacuten sisteacutemica de todas ellas

33

httpwwwsoceducomTSRCprogramahtm

223 Formacioacuten profesional de los ejecutivos de recuperacioacuten en

Meacutexico

En Meacutexico desde 1996 la Asociacioacuten de Profesionales en Cobranza y Servicios Juriacutedicos AC (APCOB)34 agrupa a diversas empresas de cobranza y bufetes juriacutedicos que se dedican en forma primordial a las labores de cobranza oacute recuperacioacuten de adeudos vencidos fungiendo como abogados representantes apoderados terceros oacute gestores en una relacioacuten crediticia

Entre sus funciones principales se encuentran

Ser un oacutergano de representacioacuten del gremio frente a las diversas instancias del Gobierno Mexicano frente a la comunidad financiera bancaria y comercial frente a los medios de comunicacioacuten asiacute como a los grupos de consumidores Como ejemplo de esta funcioacuten convinieron con la CONDUSEF35 y dan a conocer a traveacutes de noticieros la existencia de un Coacutedigo de Eacutetica para llevar a cabo praacutecticas de cobranza respetuosa

Mantendraacute un archivo que contenga los nombres los datos de las personas que laboran han laborado oacute pretenden laborar en alguna empresa de cobranzas con el fin de intercambiar esta informacioacuten entre los agremiados evitando asiacute la contratacioacuten de personal no idoacuteneo oacute fraudulento

Buscaraacute poyar a sus agremiados para que el personal que colabora con ellos tenga las caracteriacutesticas maacutes idoacuteneas para llevar a cabo las funciones de cobranza Con tal finalidad disentildearaacute cursos de capacitacioacuten seminarios y material didaacutectico especializado los cuales seraacuten impartidos con regularidad

Para el cumplimiento de esta uacuteltima funcioacuten y en virtud de la necesidad de la APCOB por apoyar ratificar fomentar y mantener vigente el Coacutedigo de Eacutetica que firmoacute con la CONDUSEF en el 2006 La APCOB constituye formalmente el Instituto Mexicano de Profesionalizacioacuten en Cobranza (IMPCOB)36 el 11 de noviembre de 2008 como una entidad sin fines de lucro que busca formar capacitar y desarrollar el potencial maacuteximo de profesionalizacioacuten de los ejecutivos de cobranza de Meacutexico para un crecimiento efectivo en su campo de trabajo ofrecieacutendole estrategias concretas y posibles que deberaacute aplicar en su desempentildeo diario

El IMPCOB provee de capacitacioacuten en forma exclusiva a los miembros de la Asociacioacuten de Profesionales en Cobranza y Servicios Juriacutedicos AC Y es la primera institucioacuten en Meacutexico en ofrecer ―La Certificacioacuten para Asesores de Cobranzardquo

34

Informacioacuten obtenida en httpwwwapcobcommx 35

(CONDUSEF) Comisioacuten Nacional para la Defensa de los Usuarios de Servicios Financieros 36

Informacioacuten obtenida en httpwwwimpcoborgmx

Este proceso disentildeado especialmente para los ejecutivos de Cobranza de la Asociacioacuten de Profesionales en Cobranza y Servicios Juriacutedicos A C (APCOB) los forma prepara desarrolla y acredita en el manejo de altos estaacutendares de calidad y productividad en su gestioacuten diaria a fin de alcanzar las metas y objetivos de sus compantildeiacuteas

La certificacioacuten avala el manejo de tecnologiacutea en su aacutembito profesional asiacute como haber recibido el entrenamiento referente al conocimiento que debe tener un Profesional de Cobranza37 conforme a los siguientes moacutedulos

La Asociacioacuten de Profesionales en Cobranza y el Coacutedigo de Eacutetica

Negociacioacuten Asertiva La Nueva Visioacuten de la Cobranza - Nivel 1

Negociacioacuten Asertiva La Nueva Visioacuten de la Cobranza - Nivel 2

Manejo de Objeciones en la Cobranza

Beneficios de la Certificacioacuten Para la Empresa

Personal altamente calificado y certificado

Capacitacioacuten rentable

Ventaja competitiva

Mejoras cualitativas y cuantitativas en la operacioacuten como

o Atencioacuten y servicio a clientes

o Mejores resultados en productividad

o Control y supervisioacuten de poliacuteticas y procesos internos

o Manejo de los estaacutendares exigidos por el coacutedigo de eacutetica de APCOB y CONDUSEF

Para los Ejecutivos

Tener informacioacuten clara y precisa sobre las expectativas de su desempentildeo laboral

Desarrollo profesional institucional y personal

Reconocimiento curricular para efectos laborales

Otros cursos impartidos en el instituto son

37

Informacioacuten obtenida en httpwwwimpcoborgmx

Diplomado Estrateacutegico en Cobranza de Consumo (Universidad Anaacutehuac)38

Liderar y Motivar Equipos de Trabajo

Herramientas Praacutecticas para un Asesor de Soluciones de Creacutedito Domiciliario

Negociar de Manera Profesional

224 Asociaciones internacionales de cobranza

Coincidentemente Argentina no solo es pionera en la educacioacuten profesional de Asesores de cobranza tambieacuten es el paiacutes cede de la Asociacioacuten Latinoamericana de Empresas de Cobranza (LATINCOB)39 fundada en el 2006 Su misioacuten Representar a los asociados ante instancias gubernamentales y organizaciones de defensa de consumidores fortaleciendo la industria de la cobranza en Ameacuterica Latina a traveacutes del fomento capacitacioacuten e intercambio de las mejores praacutecticas y tecnologiacuteas otorgando un sello de calidad profesionalizacioacuten y eacutetica a sus asociados

Los paiacuteses asociados son

Argentina Brasil Chile El Salvador Colombia

Costa Rica Ecuador Guatemala Peruacute

Repuacuteblica Dominicana Venezuela

Meacutexico Empresas incorporadas a la asociacioacuten

38 En coordinacioacuten con el Instituto de Desarrollo Empresarial Anaacutehuac (IDEA)

39 Informacioacuten obtenida en httpwwwlatincoborg

Un dato importante que comparte la paacutegina Web de LatinCob es una lista de Asociaciones Mundiales de Cobranza en donde podemos observar que las actividades de recuperacioacuten a nivel global han requerido de servicios especializados basados en la actualizacioacuten constante de conocimientos teacutecnicas y tecnologiacutea que se ven enriquecidos por el intercambio de informacioacuten de los asociados que se integran en estos grupos Los paiacuteses que se sentildealan son Alemania Australia Beacutelgica Espantildea Estados Unidos Francia Grecia Holanda Italia Inglaterra reconocen a la APCOB - Asociacioacuten de Profesionales de cobranzas y Servicios Juriacutedicos AC como la representacioacuten de Meacutexico Noruega Nueva Zelandia Polonia Portugal Repuacuteblica Checa Rusia Sudaacutefrica Suecia Suiza y Taiwaacuten