Idiomas

Páginas

Jurídico

Colegio Salesianos Atocha 1º Economía

Marta Montero Baeza

TEMA 4. LA EMPRESA Y SUS FUNCIONES

Especialización y necesidad de

coordinación

Especialización y necesidad de coordinación

División del trabajo

Mayor interdependencia económica

En las sociedades actuales nadie produce todo lo que necesita. Nos especializamos y producimos bienes y servicios que, mediante el intercambio y comercio, cubren las necesidades de la sociedad

Se necesitan instrumentos para coordinar

Productores y consumidores Factores de producción

Coordinar acciones que contribuyen a la fabricación de los bienes

• Empresas • Mercados

• Dinero

Las funciones de la empresa

Las funciones de la empresa

• Coordinar los factores de producción para producir bienes y servicios: organizar y coordinar a todos los que intervienen en la fabricación

de los bienes o prestación de servicios que utilizamos

• Crear o aumentar la utilidad de los bienes: incrementar su capacidad de satisfacer las necesidades humanas

FUNCIONES

Entran materias primas, mano de obra y capital

Las empresas añaden o crean utilidad

Salen bienes y servicios al

MERCADO

VALOR AÑADIDO: Diferencia entre el valor de los bienes producidos y el coste de las materias primas necesarias para su producción

VALOR DE LA PRODUCCIÓN 1ª: 30

VALOR DE LA PRODUCCIÓN 2ª: 40

VALOR DE LA PRODUCCIÓN 4ª: 70

VALOR DE LA PRODUCCIÓN 3ª: 60

VALOR AÑADIDO: 30 VALOR AÑADIDO: 10 VALOR AÑADIDO: 10 VALOR AÑADIDO: 20

SUMA DEL VALOR AÑADIDO: 70

Las funciones de la empresa

Billy

Funcionamiento, objetivos y

componentes de la empresa

Funcionamiento, objetivos y componentes

COSTES

Producción

INGRESOS

Ventas

BENEFICIO = INGRESOS - COSTES

CLIENTES

ALMACEN MATERIAS PRIMAS

ALMACEN PRODUCTOS TERMINADOS

PROVEEDORES Compras

Venta

Transformación Tesorería

FUNCIONAMIENTO ECONÓMICO

CICLO DE PRODUCCIÓN

Pagos

Cobros

BENEFICIO= Ingresos - Costes

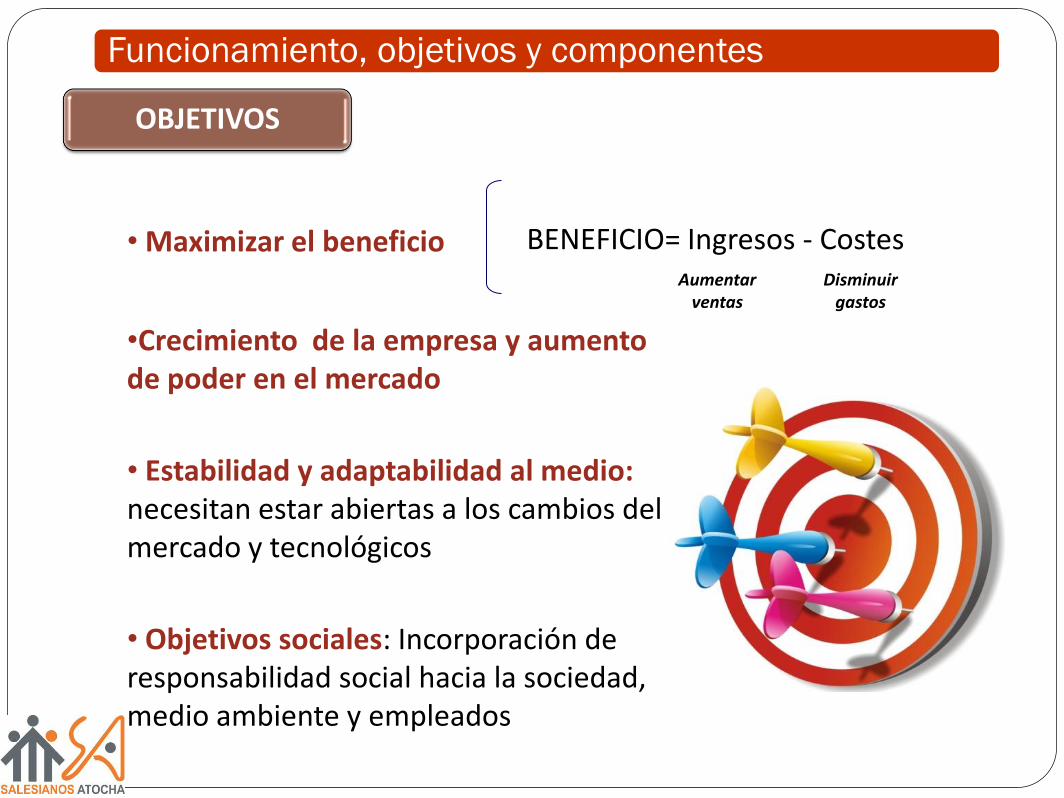

•Crecimiento de la empresa y aumento de poder en el mercado

• Estabilidad y adaptabilidad al medio: necesitan estar abiertas a los cambios del mercado y tecnológicos

• Objetivos sociales: Incorporación de responsabilidad social hacia la sociedad, medio ambiente y empleados

• Maximizar el beneficio

OBJETIVOS

Aumentar ventas

Disminuir gastos

Funcionamiento, objetivos y componentes

El grupo humano

Trabajadores Propietarios Directivos

El patrimonio

Elementos permanentes (edificios, maquinaria, etc.)

Elementos no permanentes (materias primas, productos terminados, etc.)

La organización Relaciones y coordinación entre miembros de la empresa

Componentes externos

El entorno

Legal (leyes, medidas del gobierno)

Económico (crisis, tipos de interés)

Social (cambios en modas, hábitos)

Tecnológico (avances)

COMPONENTES

Componentes internos

Funcionamiento, objetivos y componentes

Eficiencia técnica y económica

Eficiencia técnica y económica

Una vez elegido el bien a producir, las empresas tratarán de decidir qué tecnología o proceso productivo es el más eficiente para fabricar su producto

EFICIENCIA TÉCNICA

• Una técnica o método de producción es eficiente desde el punto de vista técnico, cuando consigue la máxima cantidad de producción posible con unos recursos dados

Unidades K Unidades L

TÉCNICA A 2 16

TÉCNICA B 4 8

TÉCNICA C 3 17

EFICIENTE

EFICIENTE

INEFICIENTE

Eficiencia técnica y económica

EFICIENCIA ECONÓMICA

• De entre los técnicamente eficientes, el más eficiente desde el punto de vista económico, será aquél que resulte más barato, según el coste de los FP utilizados

Unidades K (5€/ud)

Unidades L (1 €/ud)

TÉCNICA A 2 16

TÉCNICA B 4 8

EFICIENTE

INEFICIENTE

Si varía el coste de los FP, puede variar el método más eficiente y se deberá sustituir unas técnicas por otras

Coste K Coste L Coste Total

10 16 26

20 8 28

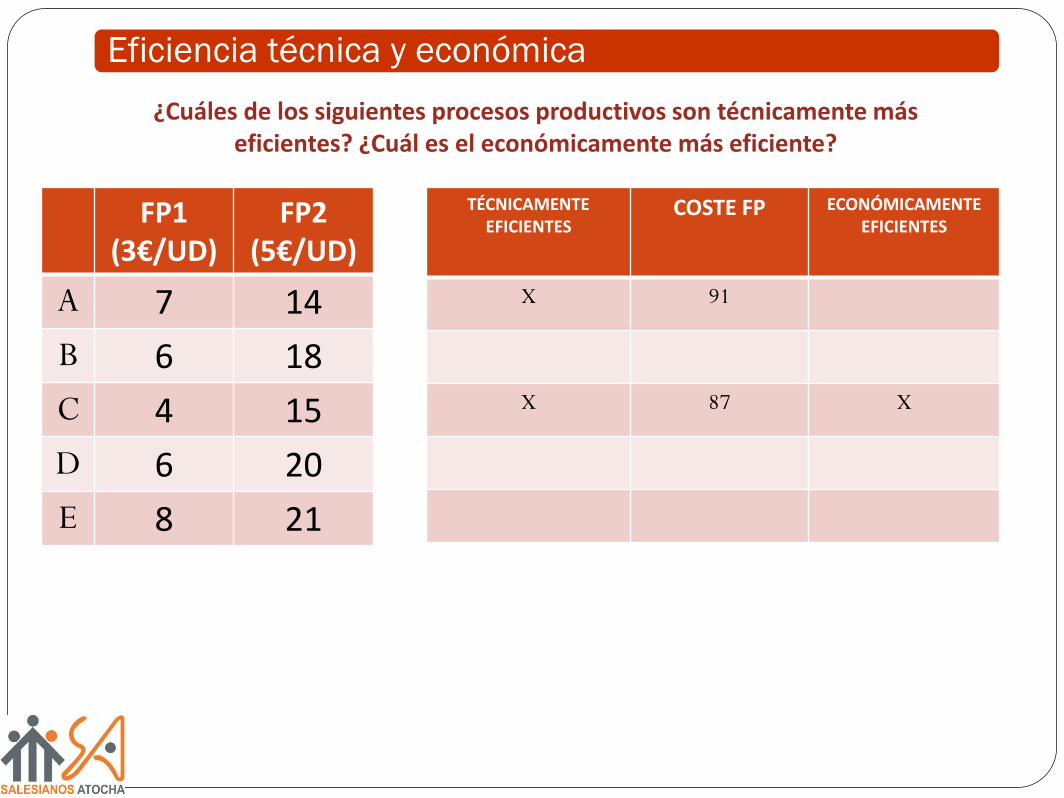

FP1 (3€/UD)

FP2 (5€/UD)

A 7 14

B 6 18

C 4 15

D 6 20

E 8 21

Eficiencia técnica y económica

¿Cuáles de los siguientes procesos productivos son técnicamente más eficientes? ¿Cuál es el económicamente más eficiente?

TÉCNICAMENTE EFICIENTES

COSTE FP ECONÓMICAMENTE EFICIENTES

X 91

X 87 X

La función de producción y los

rendimientos decrecientes

La función de producción y los rendimientos decrecientes

Pretende conocer cómo varía la cantidad máxima de producción que se puede obtener cuando varía un FP (normalmente L) manteniendo constantes el resto y suponiendo que se usan de forma eficiente

Una vez elegida la técnica más eficiente hay que decidir qué cantidad producir

FUNCIÓN DE PRODUCCIÓN

La función de producción y los rendimientos decrecientes

Nº TRABAJADORES

PRODUCCIÓN TOTAL

0 0

1 10

2 25

3 40

4 50

5 56

6 60

PRODUCTO MARGINAL

-

10

15

15

10

6

4

Nº trabajadores

PRODUCTO MARGINAL

Es lo que aumenta la producción total cuando aumenta en 1, el número de trabajadores

FUNCIÓN DE PRODUCCIÓN

Producción total

• Cuando hay FP que pueden variar (ej, nº trabajadores) y otros permanecen constantes (ej. K, t)

A C/P

• Cuando todos los FP pueden variar A L/P

PRODUCCIÓN A CORTO Y LARGO PLAZO

La función de producción y los rendimientos decrecientes

En situaciones a c/p, al ir aumentando la cantidad de trabajadores siendo el resto de FP constantes, lo que va

aumentando la producción a partir de cierto momento, es cada vez menos, es decir, el producto marginal comienza

a disminuir

LEY DE RENDIMIENTOS DECRECIENTES

La función de producción y los rendimientos decrecientes

El camarote de los Marx (pincha en la imagen para pasar un buen rato!!!)

Aplicamos lo aprendido…

Laura quiere poner un negocio de venta de bocadillos. Ha hecho un estudio para ver la relación existente entre el numero de personas que contrate con la venta de bocadillos:

1. Realiza la función de producción e indica qué significa en este caso

2. Calcula el producto marginal del 5º trabajador y la productividad en caso de que se contraten a 5 trabajadores ¿Por qué no sale el mismo resultado? ?qué significa cada una?

3. Explique la ley de rendimientos decrecientes en este caso

La función de producción y los rendimientos decrecientes

Costes, ingresos y beneficios

Costes, ingresos y beneficios

• Aquellos gastos que no varían en función de la cantidad producida, son independientes de la misma.

• EJEMPLOS: Alquileres de locales o maquinaria, seguros, sueldos fijos, amortizaciones, intereses de préstamos…

COSTES FIJOS (CF)

• Aquellos gastos que varían en función del nivel de producción, si se produce más, aumentan estos costes

• EJEMPLOS: Consumos de materias primas y otros materiales, sueldos variables, suministros?

COSTES VARIABLES (CV)

COSTES

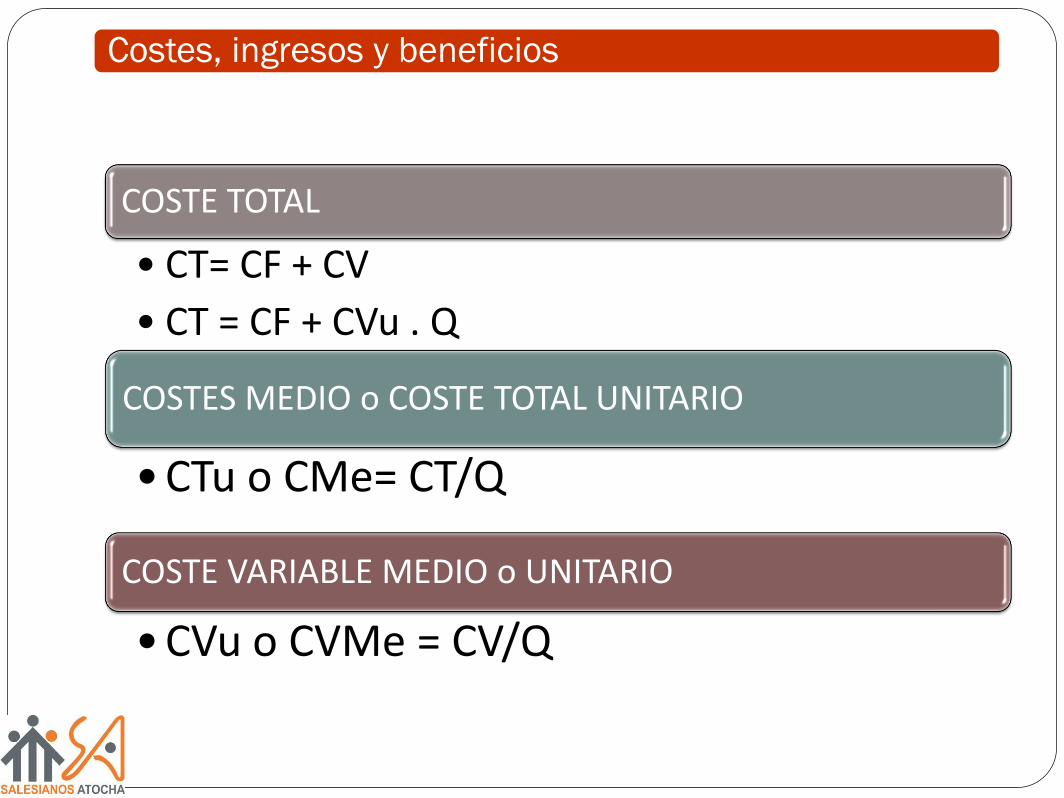

COSTE TOTAL

• CT= CF + CV

• CT = CF + CVu . Q

COSTES MEDIO o COSTE TOTAL UNITARIO

• CTu o CMe= CT/Q

COSTE VARIABLE MEDIO o UNITARIO

• CVu o CVMe = CV/Q

Costes, ingresos y beneficios

Costes, ingresos y beneficios

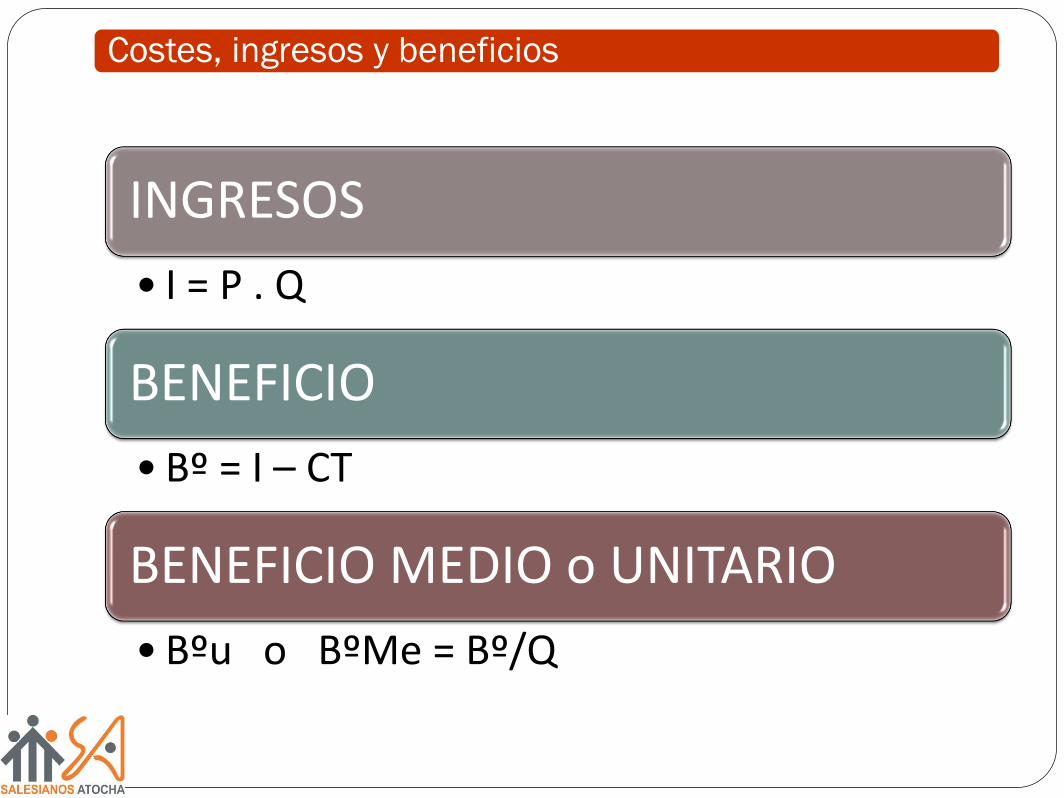

INGRESOS

• I = P . Q

BENEFICIO

• Bº = I – CT

BENEFICIO MEDIO o UNITARIO

• Bºu o BºMe = Bº/Q

HACEMOS EJERCICIOS!!!

Costes, ingresos y beneficios

Costes, ingresos y beneficios

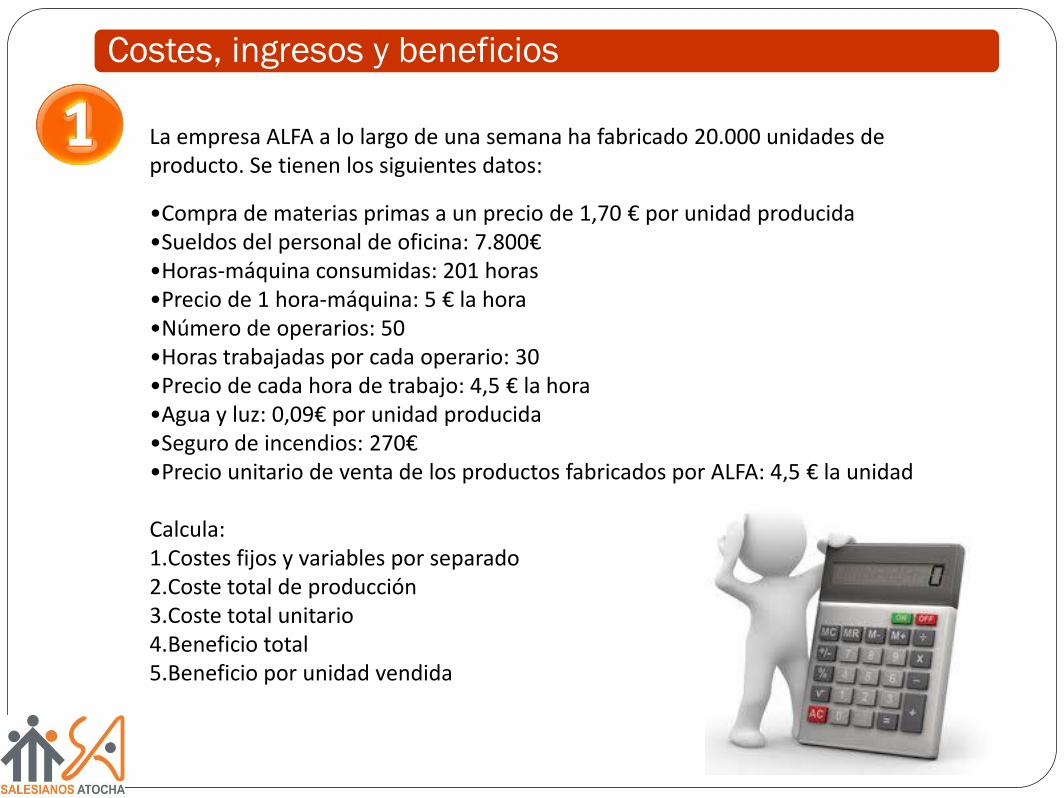

La empresa ALFA a lo largo de una semana ha fabricado 20.000 unidades de producto. Se tienen los siguientes datos:

•Compra de materias primas a un precio de 1,70 € por unidad producida •Sueldos del personal de oficina: 7.800€ •Horas-máquina consumidas: 201 horas •Precio de 1 hora-máquina: 5 € la hora •Número de operarios: 50 •Horas trabajadas por cada operario: 30 •Precio de cada hora de trabajo: 4,5 € la hora •Agua y luz: 0,09€ por unidad producida •Seguro de incendios: 270€ •Precio unitario de venta de los productos fabricados por ALFA: 4,5 € la unidad Calcula: 1.Costes fijos y variables por separado 2.Coste total de producción 3.Coste total unitario 4.Beneficio total 5.Beneficio por unidad vendida

Una empresa produce al año 5.000 unidades de un bien, con unos costes fijos por valor de 7.500.000 € y unos costes variables de 12.500.000 €. Sabiendo que cada unidad

producida la vende a 4.500 € se pide:

a. Calcular el coste por unidad o coste medio.

b. Hallar el beneficio anual de la empresa y cuánto gana en cada unidad vendida.

_________________________________________________________________________

Una empresa dedicada a la venta de tablets tiene los siguientes costes mensuales:

· Alquiler del local: 10.000 €. · Alquiler de mobiliario y equipo: 6.000 €.

· Salario de trabajadores: 8.000 € · Materia prima (por tablet): 100 €.

Teniendo en cuenta que vende 720 tablets de media al mes a un precio de 500€ se pide:

a. Costes totales y coste medio

b. Ingresos totales

c. Beneficios totales

d. Calcular el beneficio unitario

Costes, ingresos y beneficios

Una empresa presenta los siguientes costes mensuales:

Salario total de empleados: 40.000€

Seguros: 8000€

Parte variable de facturas de suministros: 4 € por unidad producida

Intereses de préstamos: 6000€

Materias primas: 8€ por unidad producida

Alquileres: 16.000

Otros gastos variables: 4€ por unidad producida

Sabiendo que el número de empleados es 32 y que el precio de venta del bien es 56€, determine:

1. Número de unidades que debe vender para obtener un beneficio mensual de 24.000€

2. Coste total unitario (coste medio) para esa producción

3. Coste variable unitario (coste variable medio)

4. Productividad de la empresa

Costes, ingresos y beneficios

Visita el aula virtual: toca mezclar conceptos!!!!!

Costes, ingresos y beneficios

MÁS DIFÍCIL TODAVÍA!!

Tipos de empresas

Tipos de empresas

Empresas del sector primario

Empresas del sector secundario

Empresas del sector terciario

Desarrollan una actividad productiva al transformar unos bienes en otros más útiles; INDUSTRIA Y CONSTRUCCIÓN

Aumentan la utilidad de los bienes al ofrecerlos a los consumidores en el lugar y el momento en que los necesitan

Satisfacen necesidades diversas como las financieras, sanitarias, turísticas, docentes...

Comerciales

Otros servicios

Empresas del sector primario Crean utilidad al obtener recursos de la naturaleza: AGRICULTURA, GANADERÍA, PESCA, MINERÍA,

SILVICULTURA…

SEGÚN SU ACTIVIDAD O SECTOR ECONÓMICO

Tipos de empresas

SEGÚN SU ÁMBITO DE ACTUACIÓN

Locales

Regionales

Nacionales

Multinacionales (realizan su actividad en dos o más países)

Tipos de empresas

SEGÚN SU TAMAÑO

Los criterios más utilizados para medir la dimensión de las empresas son el número de trabajadores, el volumen de ventas o ingresos, los recursos, valor de su patrimonio y los beneficios anuales.

TIPO DE EMPRESA NÚMERO TRABAJADORES

Microempresa < 10

Pequeña <50

Mediana 50-250

Grande >250

Tipos de empresas

SEGÚN LA PROPIEDAD O TITULARIDAD DEL CAPITAL

Propiedad del capital de particulares Empresas privadas Propiedad del capital de particulares Empresas privadas

Propiedad del capital del sector público (Estado, CCAA, Ayuntamientos) Empresas públicas

Capital de aportaciones públicas y privadas. EJEMPLOS DE MADRID

Empresas mixtas

EJEMPLOS EMPRESAS PÚBLICAS: “Al día en

economía”

Tipos de empresas

SEGÚN LA SU FORMA JURÍDICA

Empresario individual (personas físicas)

Empresas societarias (personas jurídicas)

Personalistas o Sociedad colectiva o Sociedad comanditaria

Capitalistas o Sociedad comanditaria por acciones o Sociedad de responsabilidad Limitada (SL) o Sociedad Limitada Nueva Empresa (SLNE) o Sociedad Anónima (SA)

Sociedades de interés social o Cooperativas o Sociedad Laboral (SLL y SAL)

Estadísticas del INE (Blog José Sande)

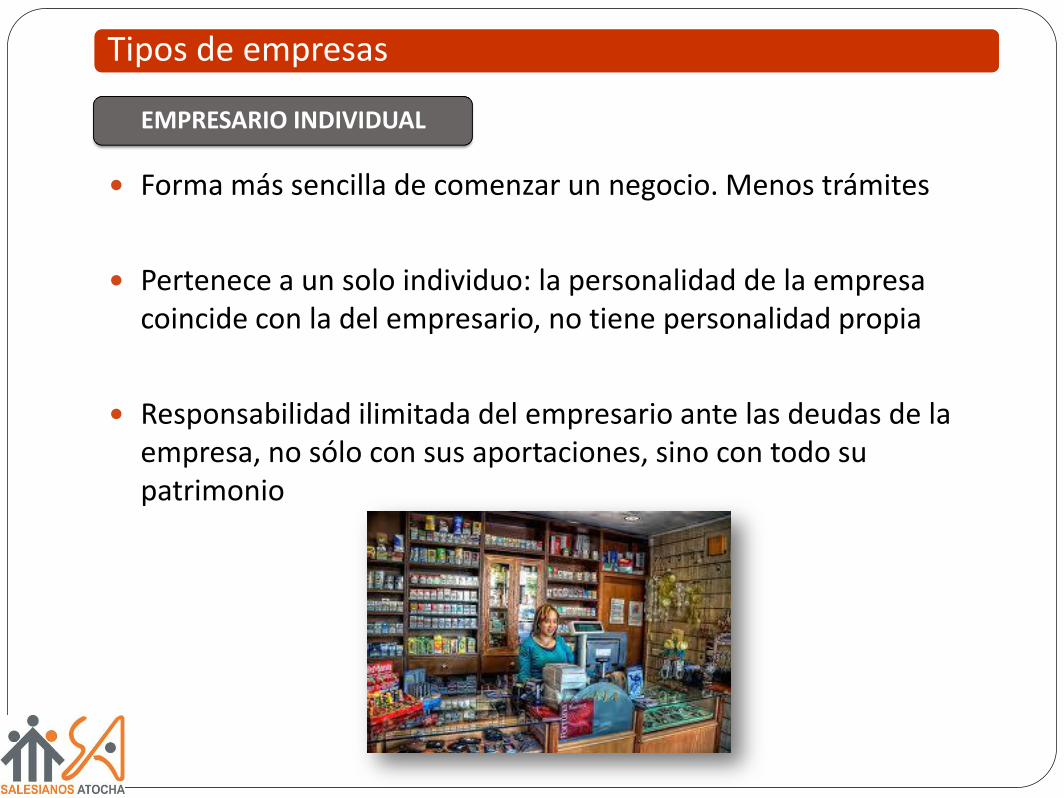

Forma más sencilla de comenzar un negocio. Menos trámites

Pertenece a un solo individuo: la personalidad de la empresa coincide con la del empresario, no tiene personalidad propia

Responsabilidad ilimitada del empresario ante las deudas de la empresa, no sólo con sus aportaciones, sino con todo su patrimonio

Tipos de empresas

EMPRESARIO INDIVIDUAL

Personalista: Cualidades de los socios importantes para funcionamiento de empresa

Tipos de socios

Tipos de empresas

SOCIEDAD COLECTIVA

1 K y L Gestión Responsabilidad Ilimitada

2 L No gestión Responsabilidad Limitada

Nombre: - Nombre de todos los socios

- Nombre de algunos + “y compañía” S.C.

Tipos de empresas

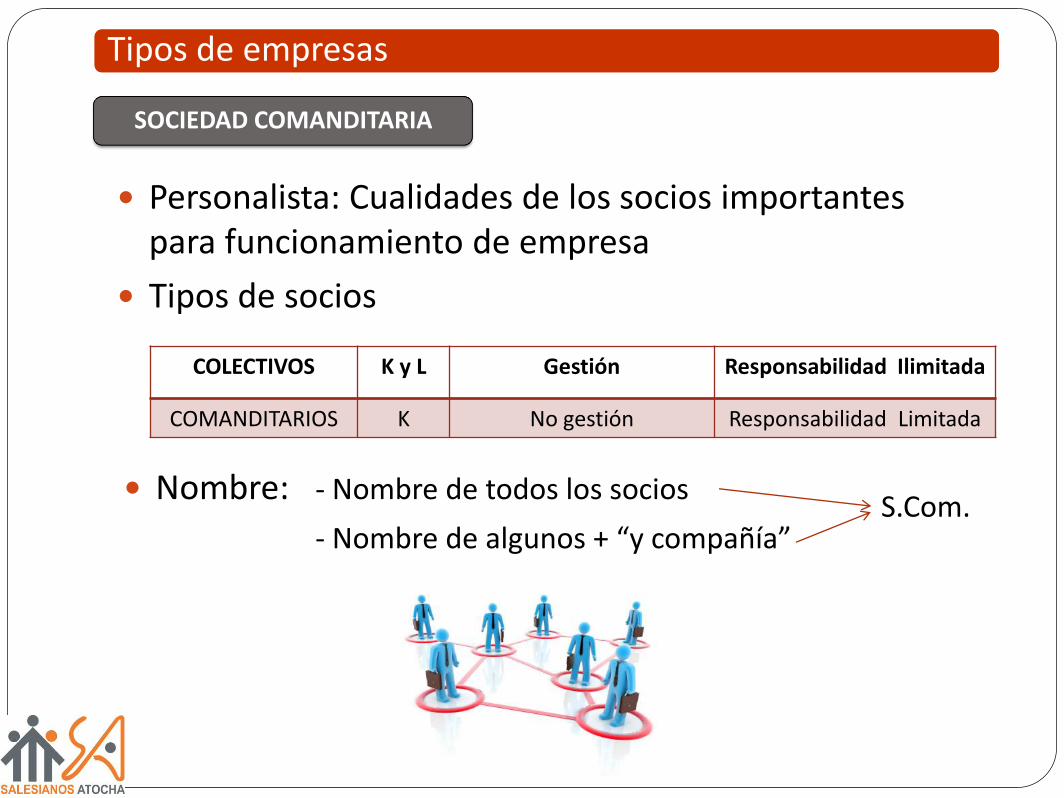

SOCIEDAD COMANDITARIA

Personalista: Cualidades de los socios importantes para funcionamiento de empresa

Tipos de socios

COLECTIVOS K y L Gestión Responsabilidad Ilimitada

COMANDITARIOS K No gestión Responsabilidad Limitada

Nombre: - Nombre de todos los socios

- Nombre de algunos + “y compañía” S.Com.

Propia de PYMES. Gran importancia en España

Capitalista: Importa más el k que aportan los socios que sus cualidades personales

Responsabilidad limitada de los socios

Nº SOCIOS: Mín: 1, Max: no hay

CAPITAL: Mín: 3.000€, Max: no hay Dividido en participaciones

Difícil transmisión (socios tienen prioridad)

100% desembolsado desde el principio

ÓRGANOS: Junta General

Administradores

NOMBRE + S.L.

Tipos de empresas

SOCIEDAD DE RESPONSABILIDAD LIMITADA

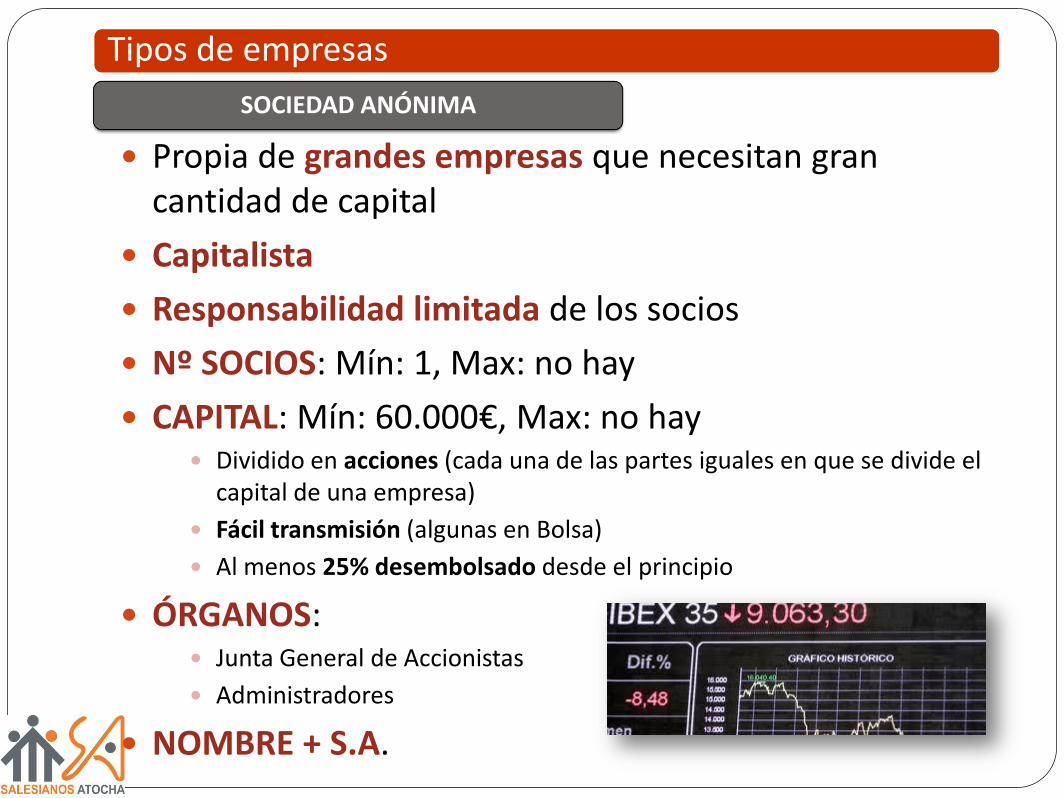

Propia de grandes empresas que necesitan gran cantidad de capital

Capitalista

Responsabilidad limitada de los socios

Nº SOCIOS: Mín: 1, Max: no hay

CAPITAL: Mín: 60.000€, Max: no hay Dividido en acciones (cada una de las partes iguales en que se divide el

capital de una empresa)

Fácil transmisión (algunas en Bolsa)

Al menos 25% desembolsado desde el principio

ÓRGANOS: Junta General de Accionistas

Administradores

NOMBRE + S.A.

Tipos de empresas

SOCIEDAD ANÓNIMA

DERECHOS DE LOS ACCIONISTAS:

Información sobre evolución de la empresa

Voto en JGA

Recibir dividendos: parte proporcional de los beneficios que reparta la empresa

Derecho preferente de suscripción de nuevas acciones si se amplía capital

Recibir la parte proporcional de la liquidación del patrimonio en caso de que la empresa se liquide y después de haber pagado las deudas

Tipos de empresas

SOCIEDAD ANÓNIMA

Capitalista

Intermedia entre la S.A. y la comanditaria

Tipos de empresas

SOCIEDAD COMANDITARIA POR ACCIONES

Sociedades de interés social: no buscan tanto el obtener beneficio económico sino poder satisfacer las necesidades de sus socios y defender sus intereses

Propietarios son los trabajadores: Aportan capital y trabajo

Comparten riesgos y beneficios

Carácter democrático (decisiones por mayoría en asambleas)

Responsabilidad limitada de los socios, en general

ÓRGANOS: Asamblea general

Consejo Rector

TIPOS: agrícolas, educativas, de vivienda, de crédito, de consumo…

Tipos de empresas

SOCIEDAD COOPERATIVA

Sociedades de interés social

Hay dos tipos: SAL: Sociedad Anónima Laboral: Intermedia entre S.A. y cooperativa

SLL: Sociedad LimitadaLaboral: Intermedia entre S.L.. y cooperativa

El capital de la empresa debe pertenecer al menos en un 51% a los trabajadores de la empresa

Tipos de empresas

SOCIEDAD LABORAL

Crecimiento empresarial

Crecimiento empresarial

Mediante: Fusiones

Absorciones

Adquisición de parte del capital

Acuerdos

Objetivos Mayor poder en el mercado

Reducción de costes: economías de escala (al aumentar la producción se reducen los costes unitarios)

CRECIMIENTO EMPRESARIAL

MULTINACIONALES: Grandes empresas que operan en más de un país y que se originan a través de fusiones, absorciones o participaciones en capital

ORIGEN: Reducción progresiva de barreras al comercio

Mejora de las comunicaciones

ESTRUCTURA

CRECIMIENTO EMPRESARIAL

Crecimiento empresarial

MATRIZ

Filial

Filial

Filial

Filial

CONSECUENCIAS para países donde se ubican:

Aumento de la actividad económica en la zona

Creación de empleo

Sobreexplotación de recursos naturales

Condiciones laborales abusivas

Deterioro medio ambiente

Una multinacional española:

Desde 1975… • 5693 tiendas • 85 países • + de 400 ciudades

PINCHA EN LA IMAGEN

Responsabilidad social de las

empresas

Responsabilidad social de las empresas

Las empresas con su actuación generan a veces COSTES SOCIALES, a los que deben dar respuesta mediante una mayor responsabilidad social

Sociedad Medio

ambiente

Trabajadores Clientes y

consumidores

Top Related