Idiomas

Páginas

Jurídico

Las Garantías como Instrumento Público y el Rol de los Bancos Nacionales de Desarrollo

Octubre 2013

Taller Regional ALIDE/FINDETER/BID

En México, en el marco del Plan Nacional de Desarrollo se ha establecido una POLÍTICA PÚBLICA enfocada en PYMES con dos brazos ejecutores.

Sistema de Garantía Inmerso en la Política Pública

• Instrumenta esquemas y diseña productos

• Administra y opera los recursos

• Promueve un fondeo más atractivo

• Apoya la consolidación de más intermediarios financieros

2

• Asignaciones presupuestales

• Define políticas de apoyo

• Promueve el desarrollo de sectores estratégicos

• Coordina, diseña y apoya acciones de fomento al desarrollo empresarial

Definen Operan

PYMES

ReguladoresSocios Comerciales:

Instituciones Financieras

Aportante:Públicos y Privados

Beneficiarios / Promotores

El Sistema de Garantías está integrado en la regulación bancaria y en el Presupuesto Federal.

Es sujeto de revisión por las máximas instancia de supervisión y fiscalización.

Participa toda la banca comercial y un número importante de intermediarios especializados.

Integra a las principales bancas de desarrollo del país.

Recibe recursos públicos y privados para operación de diversos esquemas.

Ha construido alianzas con las asociaciones empresariales más importantes.

OperadoresBanca de Desarrollo

…regulado por la legislación bancaria

PlanNacional deDesarrollo

(PND)

Política Públicade DesarrolloEmpresarial

ProgramasEmpresariales

Esquemas Sectoriales

Emergencias

Los programas empresariales tienen

como objetivo:• Lograr que cada vez más empresas tengan acceso al

financiamiento.

• Mejorar las condiciones de los créditos (plazo,

colaterales, tasa).

Los esquemas sectoriales tienen como

objetivo:

• financiar empresas de sectores o segmentos específicos.

• Por sus características no tienen acceso al crédito bajo

criterios tradicionales.

• Tienen un efecto multiplicador y/o de alta generación de

empleos.

Programade Garantías(Financiamiento)

…que responde a la Política Pública

5

Fondo de Garantía

Fondo ContraGarante

PyMES

Aportantes

Otorga y Administra

Crédito

Incumplimiento

de Pago

Otorga Garantía Paga Garantía

Otorga Contragarantía Recupera pagos

Acuerdan Esquemas

Aportan Recursos

Entrega Informes de

Seguimiento

Modelo integrado en beneficio de las empresas

Con el objeto de facilitar el acceso y mejorar las condiciones

del financiamiento a PYMES:

Compartimos el riesgo del portafolio con los IF´s.

Ante un incumplimiento de pago por parte de la PYME,

NAFIN hace honor a su garantía.

El IF continúa con las gestiones de recuperación.

Se instrumentó un esquema de aportación de recursos en

contragarantía.

Conjuntamente con los aportantes se definen los

esquemas y portafolios que se apoyarán con los recursos.

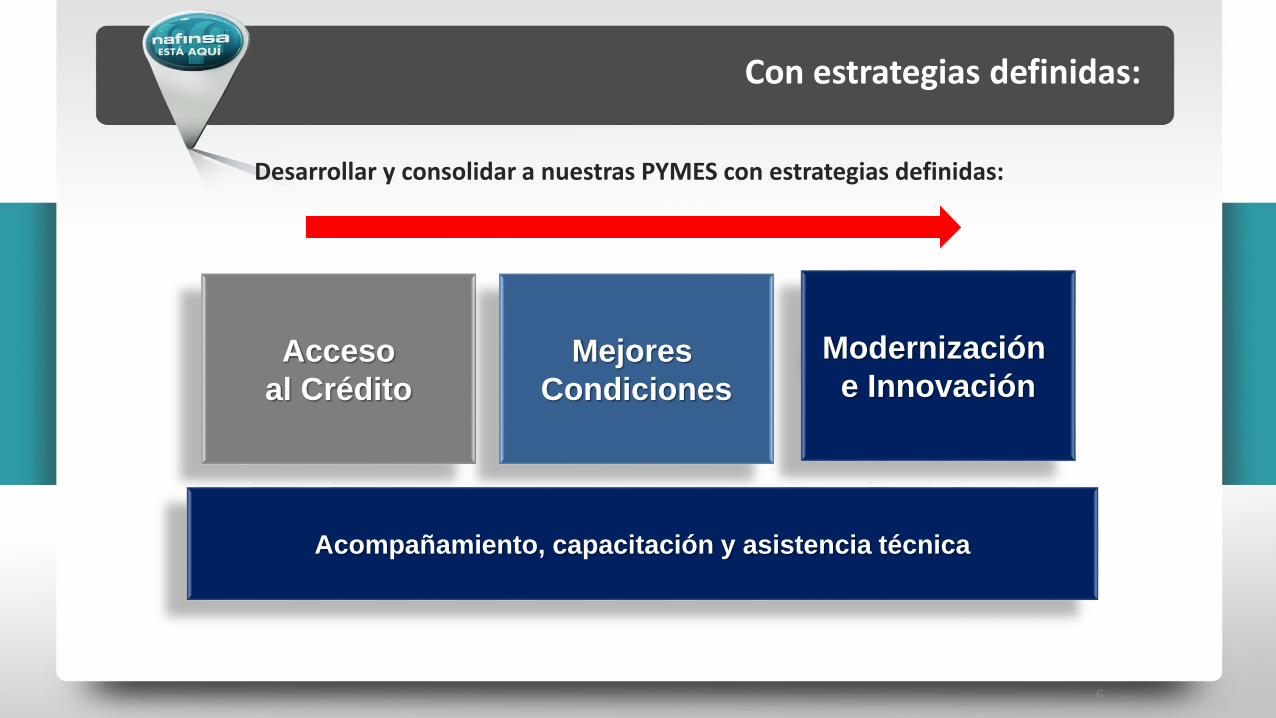

Desarrollar y consolidar a nuestras PYMES con estrategias definidas:

Acceso

al Crédito

Mejores

Condiciones

Acompañamiento, capacitación y asistencia técnica

Con estrategias definidas:

6

Modernización

e Innovación

AccesoFormalización

Masividad

Mejores CondicionesCrecimiento

ProfundidadEspecialización

Grandes

Medianas

Pequeñas

Micro

Micronegocio

EmpresarialesSectoriales

EmergenciasFianzas

Selectivas

Microcrédito

Evolución del Sistema de Garantía

Hemos construido una oferta global

Consumo de Capital Consumo de Recursos (Metodología)

Estrategiade NAFIN

REGULATORIO ECONÓMICO

Estimación de Reservas (PE)

Garantía Líquida(contragarantías)

Exposición (saldo garantizado)

Capital Requerido8% sobre exposición

Probabilidad de Incumplimiento (EDF)

Exposición al Default (EAD)

Severidad de la pérdida (LGD)

Pérdida Esperada

Monitoreando el riesgo de manera permanente

Mover el modelo de atención masiva para impulsar la inclusión financiera.

Incentivar a los intermediarios para atender nuevos mercados de manera masiva.

Construir los mecanismos de atención a las nuevas pymes.

¿Qué Desafíos Tenemos?

Lograr las mejores condiciones hacia la Pyme en cada segmento

Mantener un mecanismo de competencia por recursos públicos.

Generar las capacidades en las IF´s para de planear la necesidad de recursos en diferentes niveles.

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Ago 2013

43 70 118 212 371 529779

740 7671,579

2,3602,898

3,117

3,565

4,867

5,645

163 424

448

698

1,376

2,229

2,977

3,254

3,583

9031,191

2,027

3,058

4,274

5,346

6,542

8,121

9,228

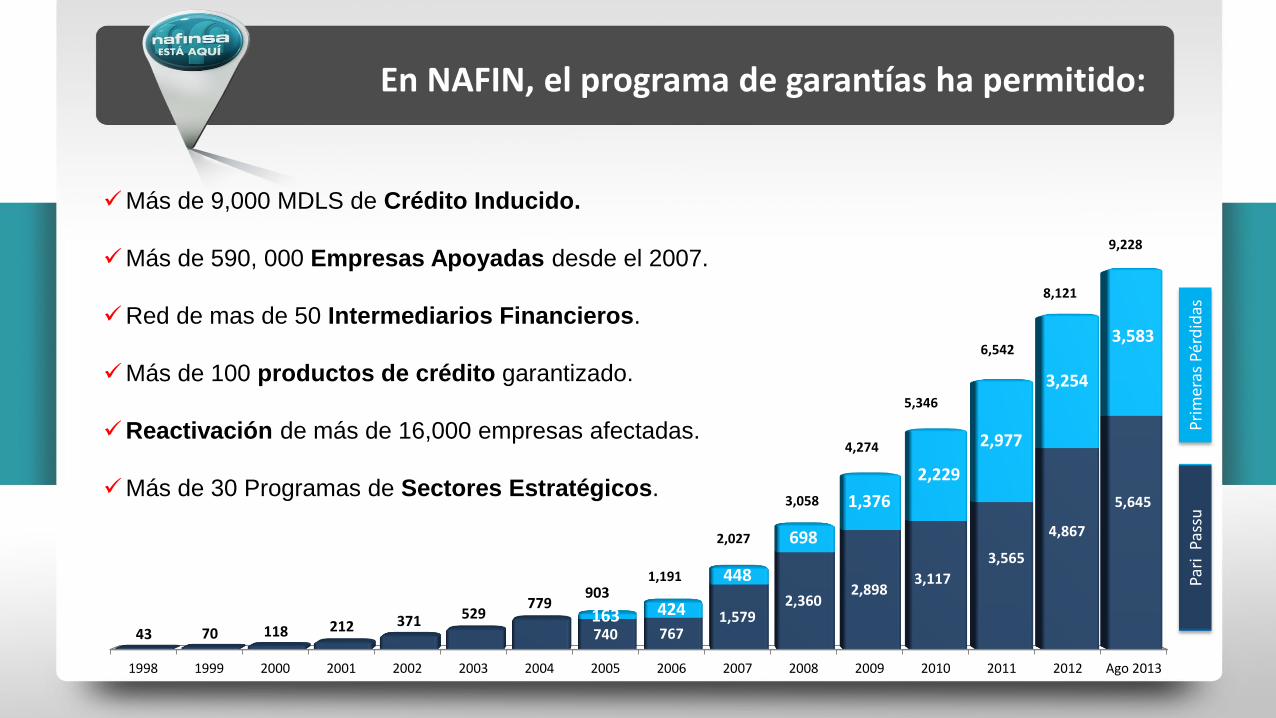

Más de 9,000 MDLS de Crédito Inducido.

Más de 590, 000 Empresas Apoyadas desde el 2007.

Red de mas de 50 Intermediarios Financieros.

Más de 100 productos de crédito garantizado.

Reactivación de más de 16,000 empresas afectadas.

Más de 30 Programas de Sectores Estratégicos.

Pri

mer

as P

érd

idas

Pari

Pass

u

En NAFIN, el programa de garantías ha permitido:

…beneficiando a las pymes de todo el país

Producto Interno Bruto 2012 Impacto de la Garantía 2012

El 50% del PIB se concentraen 5 estados.

El 50% de la derrama crediticia se concentra en 5 Estados .

▲Cartera bancaria empresas/PIB

▲Cartera bancaria total/PIB

12

6,633 6,971 7,5568,575 9,252

10,37911,321

12,181 11,93713,072

14,39615,503 15,451

394 449 504 665 851 1,136 1,486 1,620 1,613 1,753 2,053 2,288 2,306

5.9% 6.4% 6.7% 7.8% 9.2% 10.9% 13.1% 13.3% 13.5% 13.4% 14.3% 14.8% 14.9%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1T13

PIB Cartera bancaria total

6,633 6,971 7,5568,575 9,252

10,37911,321 12,181 11,937

13,07214,396

15,503 15,451

272 300 310 382 403 503 683 844 858 936 1,086 1,171 1,173

4.1% 4.3% 4.1% 4.5% 4.4% 4.9% 6.0% 6.9% 7.2% 7.2% 7.5% 7.6% 7.6%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1T13

PIB Cartera bancaria empresas

Fuente: Banxico. Agregados Monetarios y Actividad Financiera, junio 2013. INEGI PIB 1T 2013 a precios constantes.

…incrementado la participación del crédito en el PIB

Las Garantías como Instrumento Público y el Rol de los Bancos Nacionales de Desarrollo

Octubre 2013

Taller Regional ALIDE/FINDETER/BID

Top Related