Idiomas

Páginas

Jurídico

Presentación

“Las goteras del modelo: dólar e inflación”

Región CREA SudoesteGeneral La Madrid, 17-03-2017

¿Cómo está el mundo?Estimaciones del FMI. Crecimiento del PBI, en %

-2,3

3,6

1,82,5

1,6

6,3

-3

-2

-1

0

1

2

3

4

5

6

7

Mundo Latinoamérica Estados Unidos Zona Euro ASIA

2016 2017 2018

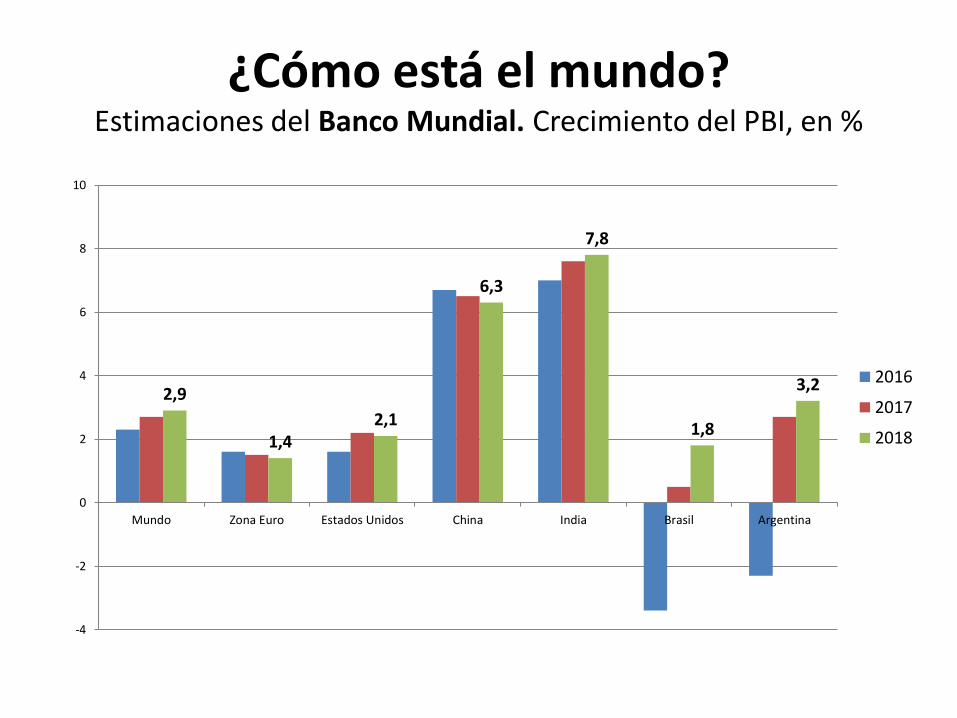

¿Cómo está el mundo?Estimaciones del Banco Mundial. Crecimiento del PBI, en %

2,9

1,42,1

6,3

7,8

1,8

3,2

-4

-2

0

2

4

6

8

10

Mundo Zona Euro Estados Unidos China India Brasil Argentina

2016

2017

2018

¿Qué están viendo los mercados?

0

500

1000

1500

2000

2500

3000

Evolución del S&P Total Market Index (TMI)

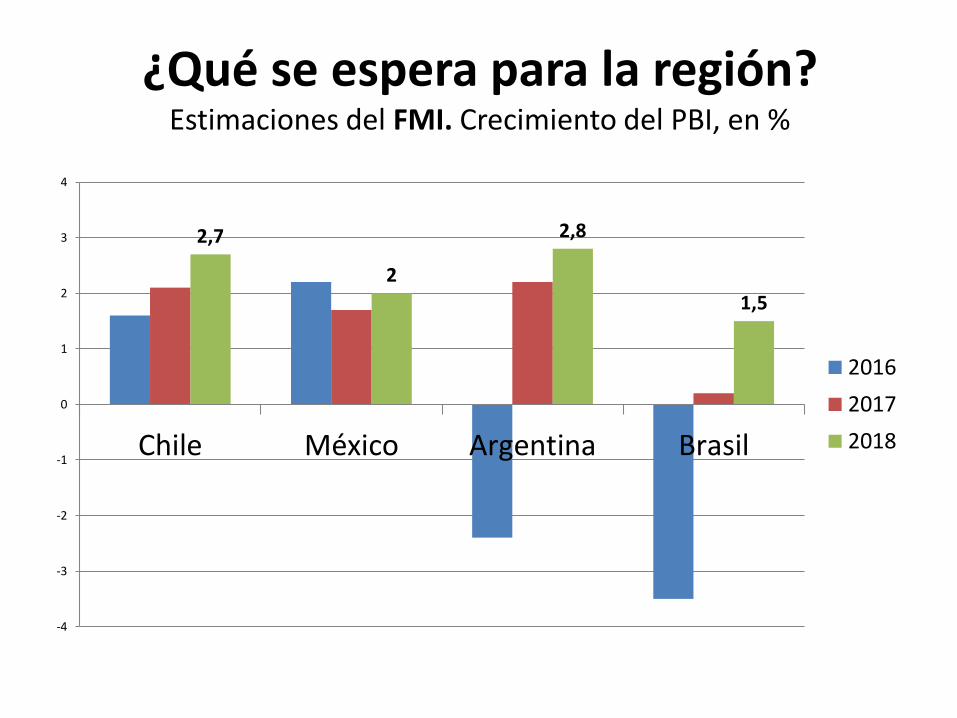

2,7

2

2,8

1,5

-4

-3

-2

-1

0

1

2

3

4

Chile México Argentina Brasil

2016

2017

2018

¿Qué se espera para la región?Estimaciones del FMI. Crecimiento del PBI, en %

Vuelve a asomar inflación en el mundoVariación interanual de precios, en % (último dato)

0,02% 0,28% 0,20% 0,18% 0,09%0,73%

0,10%

1,62%

3,0%

2,2%1,8%

1,2%1,6%

2,7%

0,2%

8,0%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

2015

2017

El mundo, a punto caramelo: listo para subir tasas y volver a la normalidad

5,25

10,00

5,00

10,00

15,00

20,00

25,00

1954

-07-

01

1956

-07-

01

1958

-07-

01

1960

-07-

01

1962

-07-

01

1964

-07-

01

1966

-07-

01

1968

-07-

01

1970

-07-

01

1972

-07-

01

1974

-07-

01

1976

-07-

01

1978

-07-

01

1980

-07-

01

1982

-07-

01

1984

-07-

01

1986

-07-

01

1988

-07-

01

1990

-07-

01

1992

-07-

01

1994

-07-

01

1996

-07-

01

1998

-07-

01

2000

-07-

01

2002

-07-

01

2004

-07-

01

2006

-07-

01

2008

-07-

01

2010

-07-

01

2012

-07-

01

2014

-07-

01

2016

-07-

01

¿Cómo le pega esto a la Argentina?

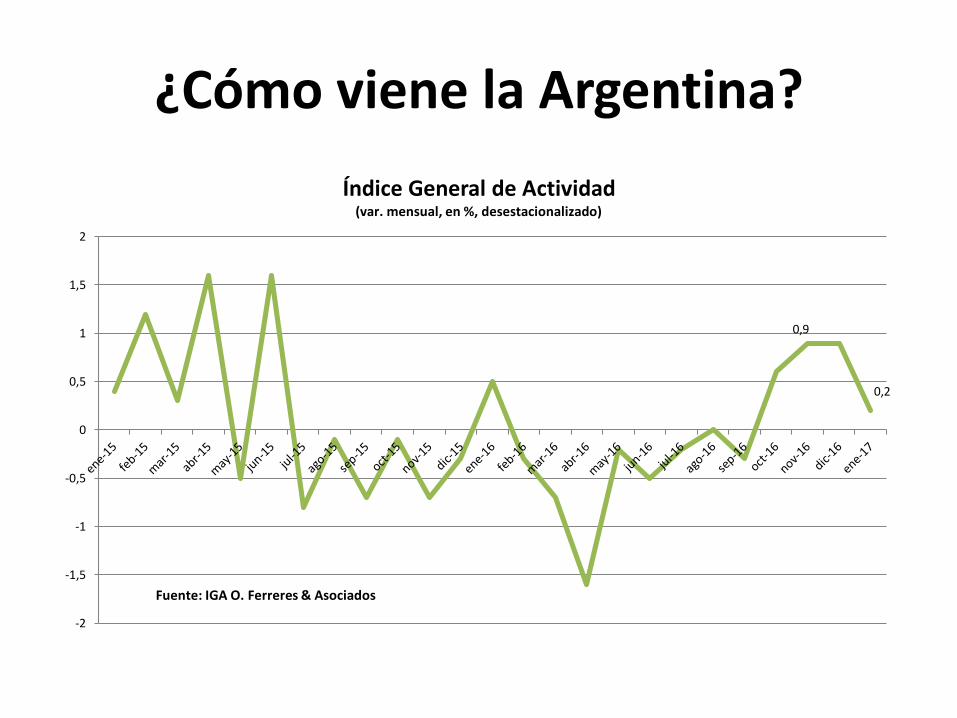

¿Cómo viene la Argentina?

0,9

0,2

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

Índice General de Actividad(var. mensual, en %, desestacionalizado)

Fuente: IGA O. Ferreres & Asociados

¿Cuáles son los sectores que lideran la recuperación?

Empleo con estacionalidad…

… prácticamente estancado

¿Rebota la inflación?(IPC, variación mensual)

1,2%

2,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17

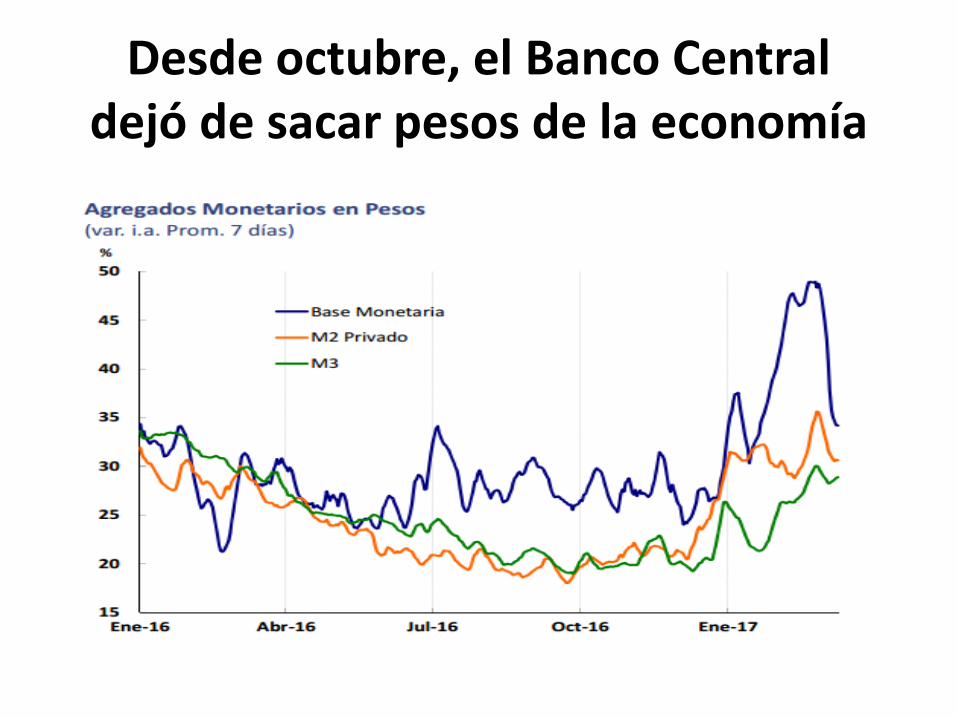

Desde octubre, el Banco Central dejó de sacar pesos de la economía

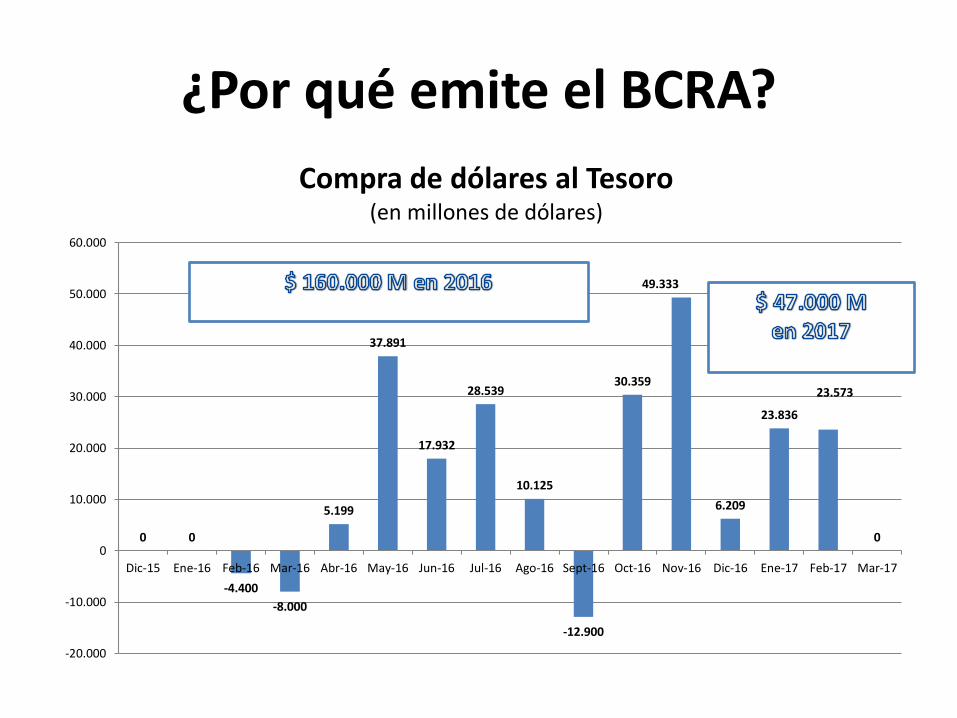

¿Por qué emite el BCRA?

0 0

-4.400

-8.000

5.199

37.891

17.932

28.539

10.125

-12.900

30.359

49.333

6.209

23.836

23.573

0

-20.000

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

Dic-15 Ene-16 Feb-16 Mar-16 Abr-16 May-16 Jun-16 Jul-16 Ago-16 Sept-16 Oct-16 Nov-16 Dic-16 Ene-17 Feb-17 Mar-17

Compra de dólares al Tesoro(en millones de dólares)

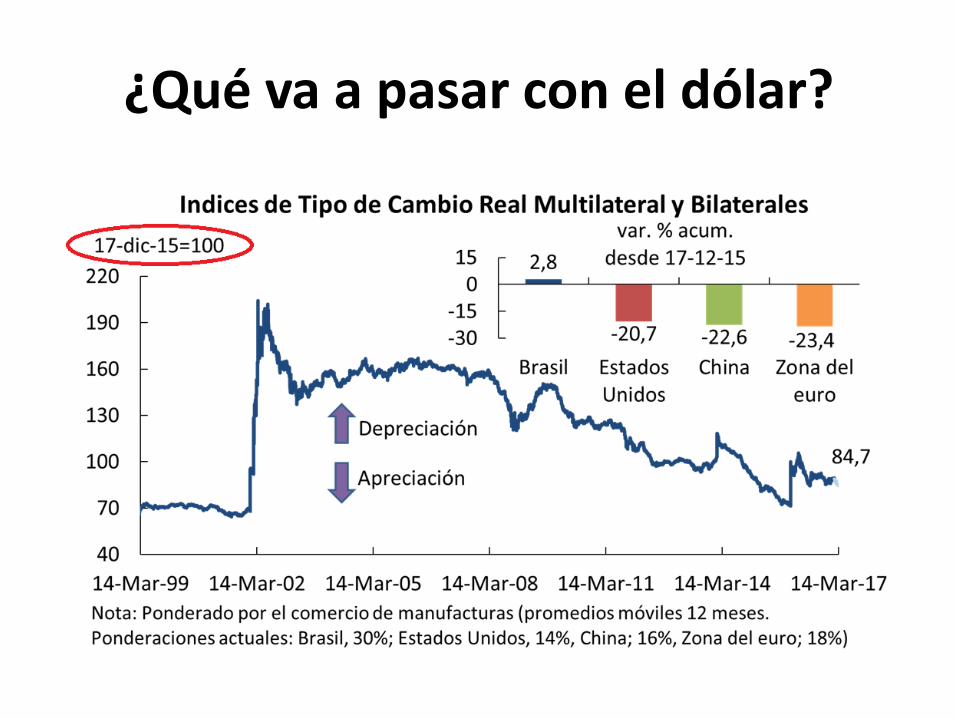

¿Qué va a pasar con el dólar?

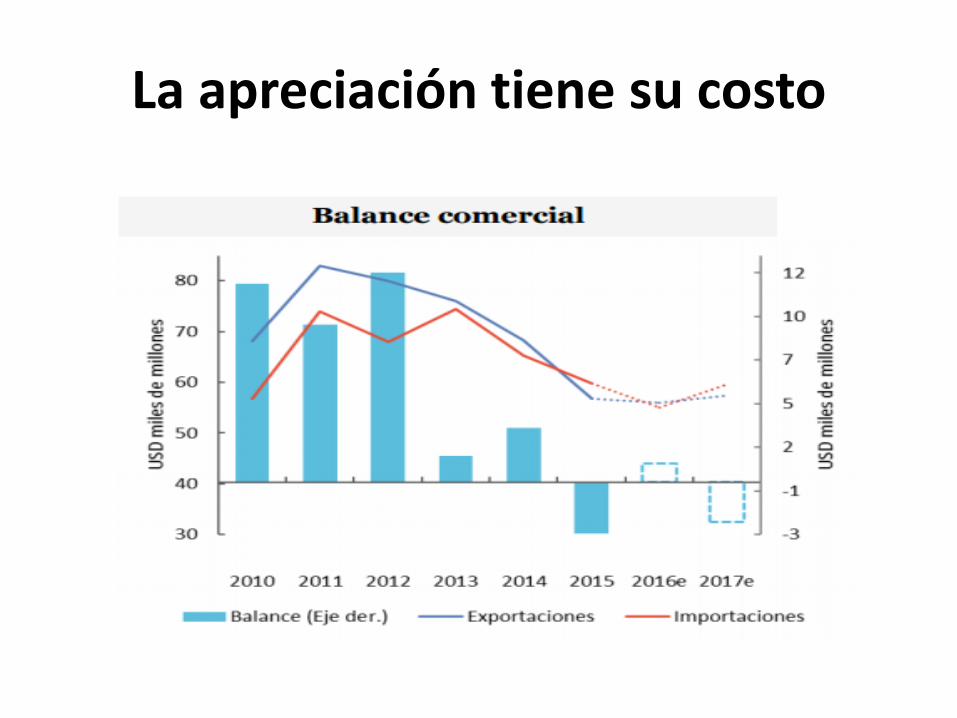

La apreciación tiene su costo

Producción agrícola récord…

… pero: con precios más bajos

Resultado: menos agrodólares

Así y todo, seguirá la

“tormenta de dólares”

1. Cosecha

2. Emisiones de deuda

3. Último tramo del blanqueo

4. Ventas de dólares minoristas

1- La cosecha

Ab

ril-

Jun

io:

8.5

00

M3

0%

ap

rox.

del

to

tal s

e p

erci

bir

ía

du

ran

te l

a co

mer

cial

izac

ión

d

e es

te p

erío

do

2 – Las colocaciones de deuda

• El Gobierno ya obtuvo casi el total del financiamiento en dólares para este año

• Pero: debe liquidar en el mercado cambiario aún u$s 10.000 M de las últimas colocaciones

• Se estima que provincias y compañías emitan en lo que resta del año u$s 6.000 M más

• En total: al menos u$s 16.000 M de billetes más ingresarían al mercado cambiario por el remanente de las colocaciones de deuda

3 – Último tramo de blanqueo

• Se espera que muchos de los argentinos que decidan exteriorizar sus bienes, o el dinero en cuentas del exterior, paguen en dólares la alícuota del 15% correspondiente a la última etapa del blanqueo.

• Además, podría ingresar dinero al país de cuentas del exterior una vez declaradas.

• No menos de u$s 5.000 M adicionales

4 – Ventas de dólares minoristas

• Los argentinos venden en las ventanillas de los bancos unos u$s 600 M por mes.

• Esto es, en todo el año: u$s 7.000 M

Súper oferta de dólares hasta mediados de 2017

u$s 8.500 M de la cosecha +

u$s 10.000 M de emisiones del Tesoro+

u$s 2.500 M de ventas minoristas+

u$s 5.000 M del blanqueo+

u$s 3.000 M de provincias=

u$s 29.000 millones

Conclusiones

• A este ritmo de compra de dólares al Tesoro (y, por lo tanto, de emisión de pesos) es improbable la meta de inflación del 17% y obliga a un ajuste más doloroso en el 2018

• Dólar sin reacción al menos hasta mitad de año, lo que deteriora aún más el tipo de cambio real.

• Dólar e inflación postelectoral muy atados a la gobernabilidad

El año electoral

• Una elección en tercios: Cambiemos, peronismo y Frente Renovador

• Se nacionaliza la elección bonaerense

• Quien llega al 35% en PBA gana la elección

• Massa no es hoy un competidor probable

• Miedo del PRO a interna con Carrió

Peronismo

F. Renovador

Cambiemos

Dos escenarios probables

Límites para bajar el Gastoy reducir el déficit fiscal. Ej: tarifas, IIGG, reformas tributaria y jubilatoria

Trabas en el Congreso para tomar deuda en el exterior y evitar ajuste

Mayor inflación (y abandono de metas de inflación)

Impacto en dólar y tasas de interés

Límites al crecimiento y caída de salario real

Amplio margen para avanzar en reforma tributaria con provincias

Mayor consenso para la reforma jubilatoria

Gobernalidad reduce riesgo argentino y el costo para financiarse en el exterior

Baja de costos en dólares

Mayor inversión

Crecimiento sostenible

¡Muchas gracias!

Top Related