Idiomas

Páginas

Jurídico

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 1/206

PHUN FLORIANO PAOLA 070334F

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 2/206

ELEMENTO 1: ACTIVO DISPONIBLE YEXIGIBLE

Incluye las cuentas de la 10 hasta la 19.Comprende los fondos en caja y en institucionesfinancieras, y las cuentas por cobrar.

Los registros efectuados en estas cuentas en elejercicio económico se efectuarán sin considerarel plazo de convertibilidad en efectivo. Para lapresentación de estados financieros, seidentificará la parte corriente de la que no lo es,

para mostrarlas por separado. En el caso de lossaldos en instituciones financieras que resultenacreedoras, se reclasificarán para su presentaciónen el rubro de pasivo que corresponda.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 3/206

10 CAJA Y BANCOS

Agrupa las subcuentas que representan medios depago como dinero en efectivo, cheques, giros,entre otros, así como los depósitos en institucionesfinancieras. Por su naturaleza corresponden a

partidas del activo disponible; sin embargo, algunasde ellas podrían estar sujetas a restricción en sudisposición o uso.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 4/206

RECONOCIMIENTO Y MEDICIÓN

Las transacciones se reconocen al valor nominal.Los saldos de moneda extranjera se expresarán enmoneda nacional al tipo de cambio al que seliquidarían las transacciones a la fecha de los

estados financieros que se preparan.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 5/206

DINÁMICA DE LA CUENTA 10

Es debitada por: Las entradas de efectivo a

caja y por reembolsos defondos fijos.

Los depósitos de cheques eninstituciones financieras, lasentradas de efectivo pormedios electrónicos y otrasformas de ingreso deefectivo

La diferencia de cambio, si

se incrementa el tipo decambio de lamonedaextranjera.

Las notas de abono emitidaspor instituciones financieras.

Es acreditada por: Las salidas de efectivo por

pagos a través de caja ybancos y de fondos fijos.

Los pagos por medio decheques, medios electrónicosu otras formas detransferencia de efectivo.

La diferencia de cambio, si disminuye el tipo de cambio

de la moneda extranjera Las notas de cargo emitidaspor instituciones financieras.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 6/206

11 INVERSIONES AL VALOR RAZONABLEY DISPONIBLES PARA LA VENTA

El valor razonable o valor de mercado es el precio porel que puede ser adquirido un activo o pagado unpasivo, entre partes interesadas, debidamente

informadas en una transacción en condiciones de librecompetencia .

El valor razonable es calculado por referencia a un

mercado fiable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 7/206

Incluye inversiones en instrumentos financieros cuya

tenencia responde a la intención de obtener gananciasen el corto plazo (mantenidas para negociación), y lasque han sido designadas específicamente comodisponibles para la venta. Además, esta cuenta

contiene los instrumentos financieros derivados,cuando son reconocidos en la fecha de contratacióndel instrumento.

11 INVERSIONES AL VALORRAZONABLE Y DISPONIBLES PARA LA

VENTA

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 8/206

RECONOCIMIENTO Y MEDICIÓN Las inversiones, al valor razonable y disponibles para la

venta, y las relacionadas con compromisos de compra, sereconocen inicialmente al costo de adquisición.

Con posterioridad a su reconocimiento inicial, las

inversiones se medirán a su valor razonable, y las que notengan un precio de mercado activo y cuyo valor razonableno pueda ser medido con fiabilidad, se medirán al costo.Cuando se trata de inversiones al valor razonable ydisponible para la venta, la pérdida o ganancia resultante

de la medición posterior a valor razonable se reconoce enlas cuentas 677 y 777, respectivamente. Las variacionespor medición al valor razonable para activos financieros – compromisos de compra, se registrarán contra la cuenta563.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 9/206

Se debe reconocer la inversión en instrumentosfinancieros derivados según:

- La fecha de contratación, que es la fecha en la quese compromete a comprar o vender un activo; o,

- La fecha de liquidación, que es aquella en la que

se termina la transacción.Cuando el reconocimiento es en la fecha deliquidación, no se utiliza la subcuenta 113, sino lascuentas de orden.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 10/206

DINÁMICA DE LA CUENTA 11

Es debitada por:

El costo de adquisiciónde las inversiones

Los dividendos en

acciones La diferencia de cambo

si se incrementa el tipode cambio

El incremento del valorpor la aplicación delvalor razonable.

Es acreditada por:

El costo de lasinversiones vendidas oredimidas

La diferencia de cambiosi disminuye el tipo decambio

La reducción de valor

por la aplicación delvalor razonable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 11/206

La empresa manufacturera IDELSA S.A el 1 de

septiembre del 2008 compró en la bolsa de valores deLima 2000 acciones de la empresa Pfizer S.A por elimporte de S/. 10.00 por cada acción, cuyo monto total seconsidera en una valor razonable a esa fecha.

Así mismo se rembolsó una comisión de compra deS/.0.45 por cada acción .

La empresa IDELSA S.A decide disponer las acciones

para la venta en el corto plazo previsto para el 10 de enerodel 2009.

Para el 10 de enero del 2009 el valor de cada acción dePfizer S.A en la bolsa de valores de Lima es de S/. 13.55

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 12/206

1.- Compramos acciones el 1 de setiembre del 20082000 acciones a S/ 10.00 c/u = S/.20000.00

Más comisión de compra a S/ 0.45 por cada acción (2000) = S/.900.00

Costo de adquisición S/.10.45 por 2000 acciones S/. 20900.00

1

11.2 Disponible para la venta 20900.00

1123 Valores emitidos por la empresa10.4 Cuentas ctes en inst. financieros 20900.00

1041 cuentas corrientes operativas

1/09 Por la compra de las acciones de la empresa Pfizer S.A

Solución:

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 13/206

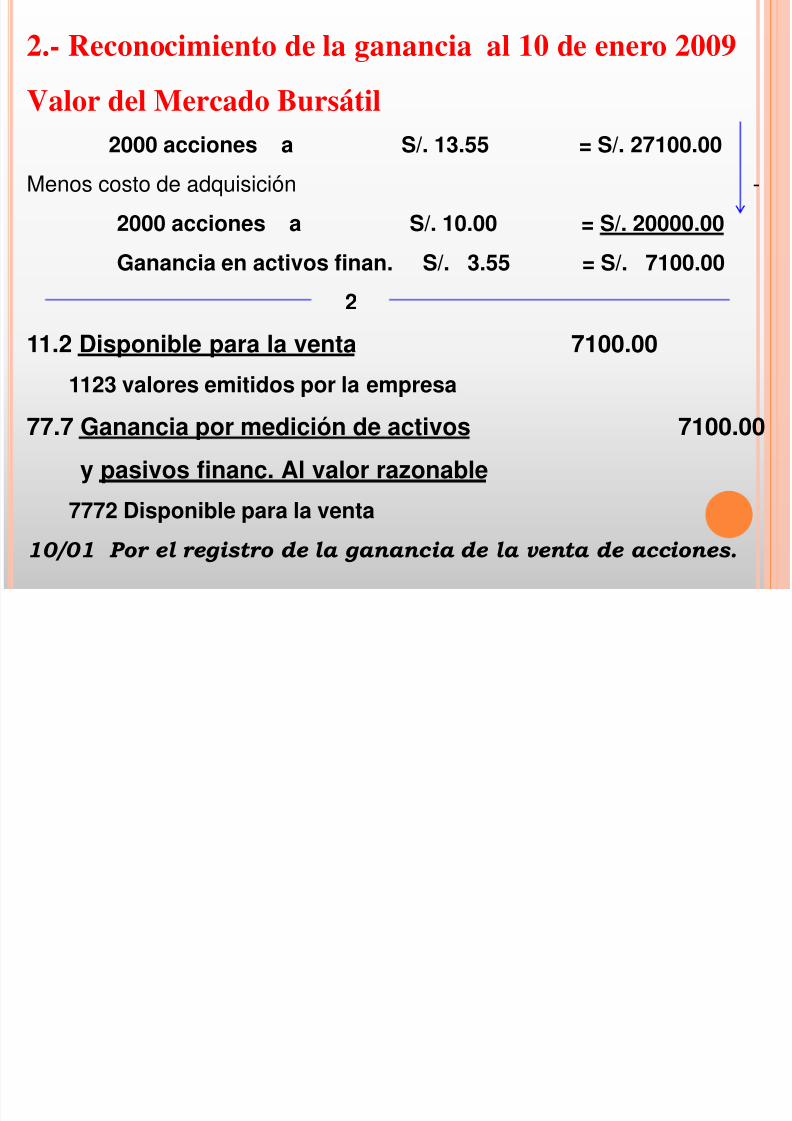

2.- Reconocimiento de la ganancia al 10 de enero 2009

Valor del Mercado Bursátil

2000 acciones a S/. 13.55 = S/. 27100.00Menos costo de adquisición -

2000 acciones a S/. 10.00 = S/. 20000.00

Ganancia en activos finan. S/. 3.55 = S/. 7100.00

2

11.2 Disponible para la venta 7100.00

1123 valores emitidos por la empresa

77.7 Ganancia por medición de activos 7100.00

y pasivos financ. Al valor razonable

7772 Disponible para la venta

10/01 Por el registro de la ganancia de la venta de acciones.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 14/206

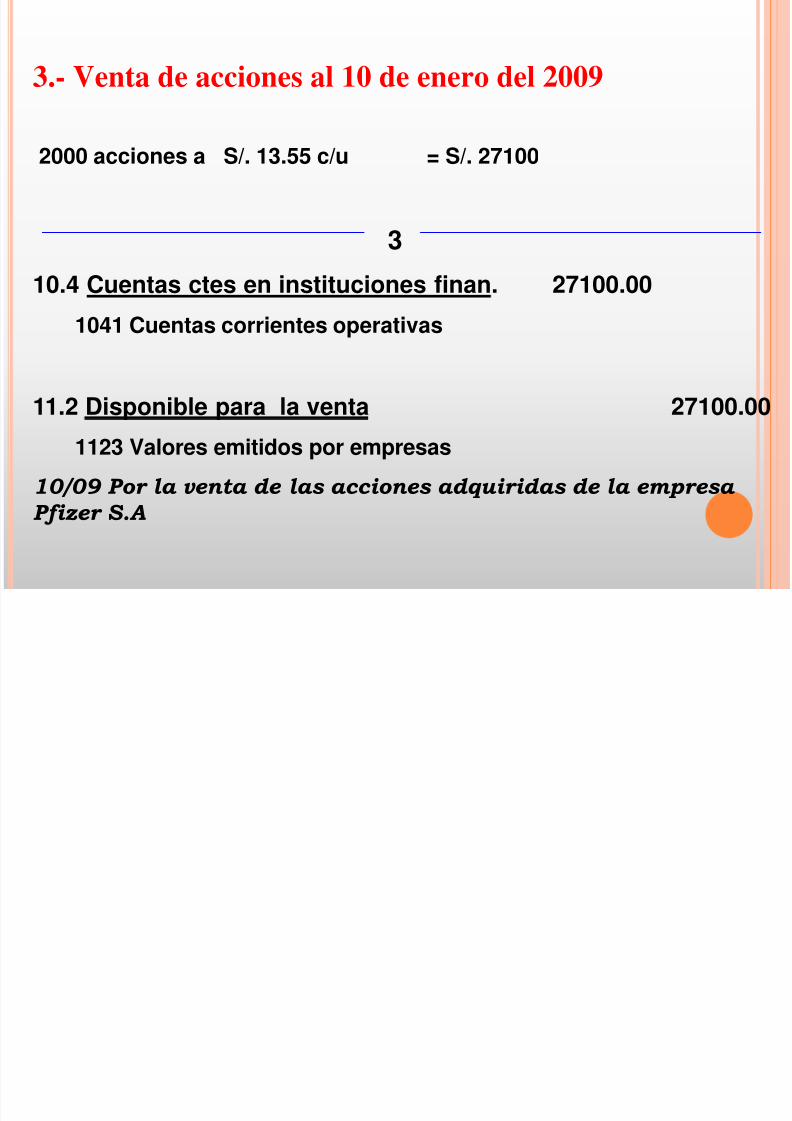

3.- Venta de acciones al 10 de enero del 2009

2000 acciones a S/. 13.55 c/u = S/. 27100

3

10.4 Cuentas ctes en instituciones finan. 27100.001041 Cuentas corrientes operativas

11.2 Disponible para la venta 27100.001123 Valores emitidos por empresas

10/09 Por la venta de las acciones adquiridas de la empresa

Pfizer S.A

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 15/206

12 CUENTAS POR COBRAR COMERCIALES -TERCEROS

Agrupa las subcuentas que representan los derechos decobro a terceros que se derivan de las ventas de bienes y/oservicios que realiza la empresa en razón de su objeto denegocio.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 16/206

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a suvalor razonable, que es generalmente igual al costo.Después de su reconocimiento inicial se medirán al costoamortizado.

Cuando exista evidencia de deterioro de la cuenta porcobrar, el importe de esa cuenta se reducirá mediante unacuenta de valuación, para efectos de su presentación enestados financieros.

Las cuentas por cobrar en moneda extranjera pendientesde cobro a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a las transaccionesa dicha fecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 17/206

DINÁMICA DE LA CUENTA 12Es debitada por: Los derechos de cobro a que dan

lugar la venta de bienes o laprestación de servicios inherentes algiro del negocio.

El traslado entre cuentas internas,como es el caso del canje de facturascon letras, o el cambio de condiciónde letras emitidas, a cobranza o

descuento, o la reclasificación acobranza dudosa. La disminución o aplicación de los anticipos recibidos. La diferencia de cambio, si se

incrementa el tipo de cambio de lamoneda extranjera.

Es acreditada por: El cobro parcial o total de los derechos. El traslado entre cuentas internas,

como es el caso del canje de facturascon letras, o el cambio de condición deletras emitidas a cobranza odescuento, o a la reclasificación acobranza dudosa.

Los anticipos recibidos por ventasfuturas.

La disminución del derecho de cobropor las devoluciones de mercaderías.

Los descuentos, bonificaciones yrebajas concedidos, posteriores a laventa.

La eliminación (castigo) de la contabilidad de las cuentas ydocumentos considerados incobrables.

La diferencia de cambio, si disminuyeel tipo de cambio de la monedaextranjera.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 18/206

13 CUENTAS POR COBRAR COMERCIALES- RELACIONADAS

Agrupa las subcuentas que representan losderechos de cobro a empresas relacionadas, quese derivan de las ventas de bienes y/o serviciosque realiza la empresa en razón de su actividad

económica.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 19/206

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconoceráninicialmente a su valor razonable, que esgeneralmente igual al costo. Después de sureconocimiento inicial, las cuentas por cobrar se

medirán al costo amortizado. Cuando existaevidencia de deterioro de la cuenta por cobrar, elimporte de esa

cuenta se reducirá mediante una cuenta devaluación, para efectos de su presentación en

estados financieros. Las cuentas por cobrar en moneda extranjera,

pendientes de cobro a la fecha de los estadosfinancieros, se expresarán al tipo de cambioaplicable a las transacciones a dicha fecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 20/206

DINÁMICA DE LA CUENTA 13Es debitada por:

Los derechos de cobro a que dalugar la venta de bienes o laprestación de servicios, inherentesal giro del negocio.

El traslado entre cuentas internas,como es el caso del canje defacturas con letras, o el cambio decondición de letras emitidas acobranza o descuento.

La disminución o aplicación de losanticipos recibidos.

La diferencia de cambio, si se

incrementa el tipo de cambio de lamoneda extranjera.

Es acreditada por:

El cobro parcial o total de los derechos.

El traslado entre cuentas internas, comoes el caso del canje de facturas conletras, o el cambio de condición de letrasemitidas, a cobranza o descuento.

La reclasificación de cuentas, letras ydemás documentos por cobrar a cuentas

de cobranza dudosa. Los anticipos recibidos por ventas

futuras.

La disminución de los derechos de cobropor las devoluciones de mercaderías.

Los descuentos, bonificaciones y rebajas

concedidos, posteriores a la venta. La eliminación (castigo) de la contabilidad

de las cuentas y documentosconsiderados incobrables.

La diferencia de cambio, si disminuye eltipo de cambio de la moneda extranjera.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 21/206

14 CUENTAS POR COBRAR ALPERSONAL, A LOS ACCIONISTAS,

DIRECTORES Y GERENTES

Agrupa las subcuentas que representan las sumasadeudadas por el personal, accionistas (o socios),

directores y gerentes, diferentes de las cuentas porcobrar comerciales, así como las suscripciones decapital pendientes de pago.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 22/206

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconoceráninicialmente a su valor razonable, que esgeneralmente igual al costo. Después de sureconocimiento inicial se medirán al costo

amortizado.Cuando exista evidencia de deterioro de la cuenta

por cobrar, el importe se reducirá mediante unacuenta de valuación para efectos de supresentación en los estados financieros.

Las cuentas en moneda extranjera pendientes decobro a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 23/206

DINÁMICA DE LA CUENTA 14

Es debitada por:

Los préstamos alpersonal, gerentes,directores y accionistas.

Los aportes pendientesde cobro en lasuscripción de acciones.

La diferencia de cambio

en caso se incrementeel tipo de cambio

Es acreditada por:

Los pagos recibidos delpersonal, gerentes,directores y accionistas.

La diferencia de cambiosi disminuye el tipo decambio.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 24/206

16 CUENTAS POR COBRAR DIVERSAS – TERCEROS

Agrupa las subcuentas que representan derechosde cobro a terceros por transacciones distintas a

las del objeto del negocio.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 25/206

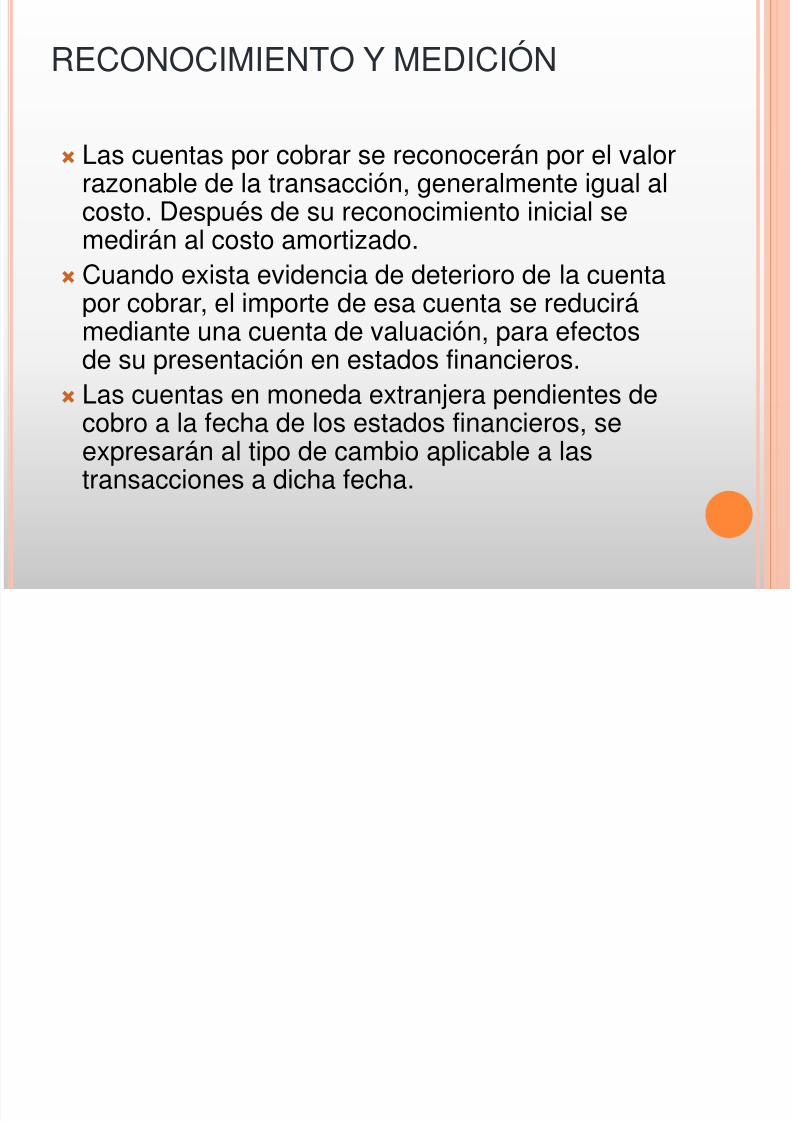

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán por el valorrazonable de la transacción, generalmente igual alcosto. Después de su reconocimiento inicial semedirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuentapor cobrar, el importe de esa cuenta se reducirámediante una cuenta de valuación, para efectosde su presentación en estados financieros.

Las cuentas en moneda extranjera pendientes de

cobro a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 26/206

DINÁMICA DE LA CUENTA 16

Es debitada por: Los préstamos otorgados. Las reclamaciones. Los intereses, las regalías

y los dividendos por cobrar. Los depósitos otorgadosen garantía. Los efectos favorables en

la medición al valorrazonable de los derivadosfinancieros.

La diferencia de cambio siel tipo de cambio seincrementa.

Es acreditada por: Las cobranzas efectuadas La eliminación (castigo) de

las cuentas por cobrardiversas de las deudas

incobrables. La disminución de losefectos favorables en lamedición al valor razonablede los derivadosfinancieros.

La diferencia de cambio sidisminuye el tipo decambio.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 27/206

17 CUENTAS POR COBRAR DIVERSAS -RELACIONADAS

Agrupa las subcuentas que representan derechosde cobro a entidades relacionadas portransacciones distintas a las de ventas en razón de

su actividad principal.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 28/206

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán por el valorrazonable de la transacción, generalmente igual alcosto. Después de su reconocimiento inicial semedirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuentapor cobrar, el importe de esa cuenta se reducirámediante una cuenta de valuación, para efectosde su presentación en estados financieros.

Las cuentas en moneda extranjera pendientes de

cobro a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 29/206

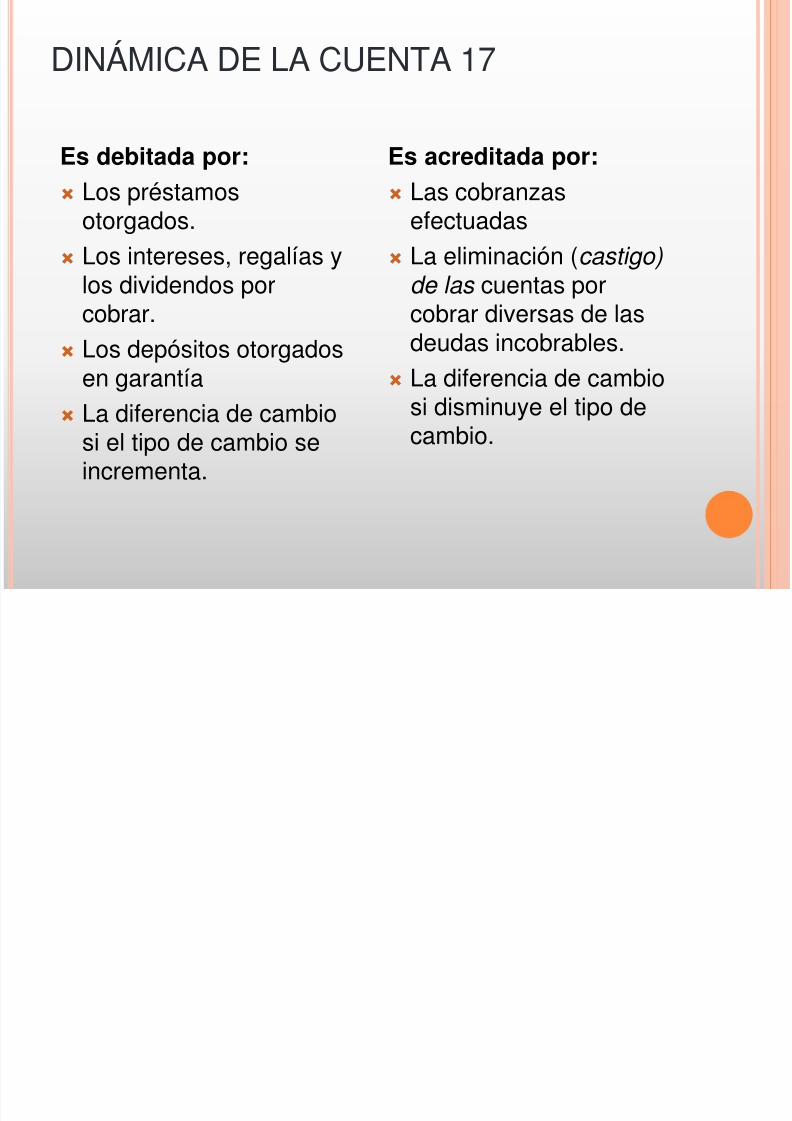

DINÁMICA DE LA CUENTA 17

Es debitada por:

Los préstamosotorgados.

Los intereses, regalías y

los dividendos porcobrar.

Los depósitos otorgadosen garantía

La diferencia de cambiosi el tipo de cambio seincrementa.

Es acreditada por:

Las cobranzasefectuadas

La eliminación (castigo)

de las cuentas porcobrar diversas de lasdeudas incobrables.

La diferencia de cambio

si disminuye el tipo decambio.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 30/206

18 SERVICIOS Y OTROS CONTRATADOSPOR ANTICIPADO

Agrupa las subcuentas que representan losservicios contratados a recibir en el futuro, o quehabiendo sido recibidos, incluyen beneficios que seextienden más allá de un ejercicio económico, asícomo las primas pagadas por opciones financieras.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 31/206

RECONOCIMIENTO Y MEDICIÓN

Estas transacciones se registran al valor nominalmenos el consumo de los beneficios económicosincorporados, excepto en el caso de las primaspagadas por opciones, que se miden al valor

razonable con cambios en los resultados delperíodo.

Las cuentas en moneda extranjera a la fecha de losestados financieros se expresarán al tipo de

cambio aplicable a las transacciones a dicha fecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 32/206

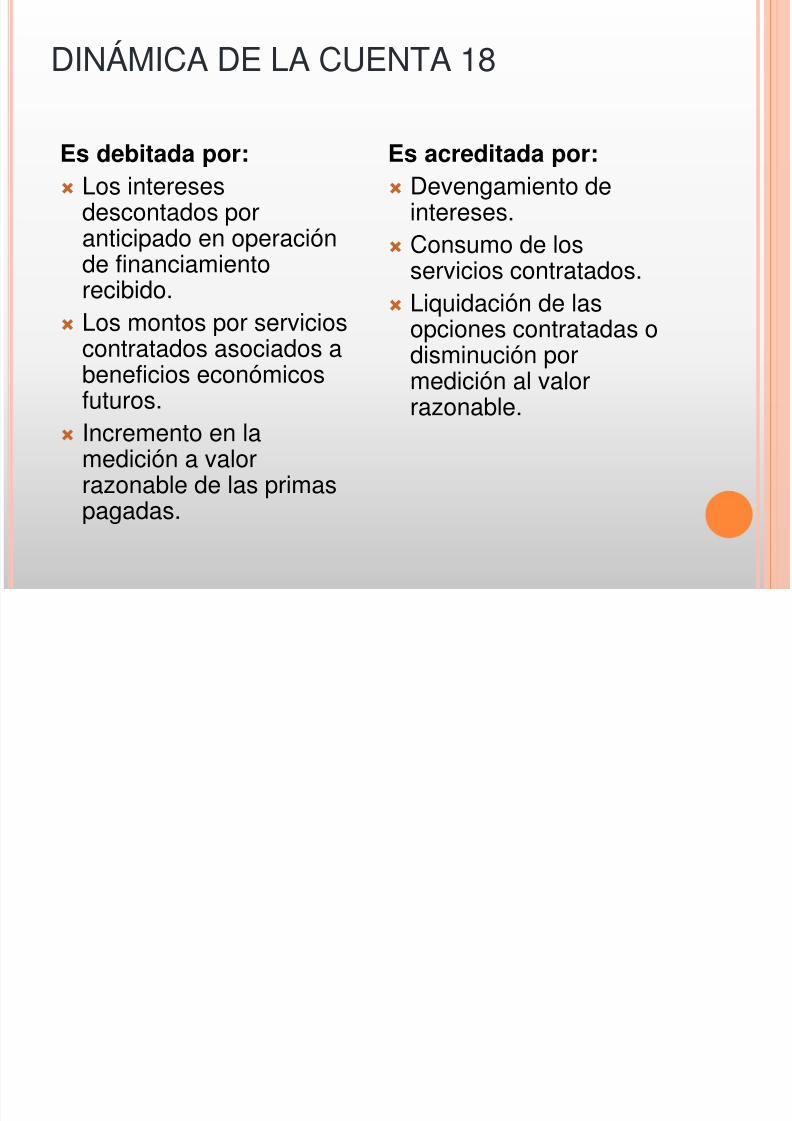

DINÁMICA DE LA CUENTA 18

Es debitada por: Los intereses

descontados poranticipado en operaciónde financiamientorecibido.

Los montos por servicioscontratados asociados abeneficios económicosfuturos.

Incremento en lamedición a valorrazonable de las primaspagadas.

Es acreditada por: Devengamiento de

intereses. Consumo de los

servicios contratados. Liquidación de las

opciones contratadas odisminución pormedición al valor

razonable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 33/206

19 ESTIMACIÓN DE CUENTAS DECOBRANZA DUDOSA

Agrupa las subcuentas que acumulan lasestimaciones de cobro dudoso para cubrir eldeterioro de las cuentas por cobrar.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 34/206

RECONOCIMIENTO Y MEDICIÓN

Se reconoce la estimación de cobranza dudosa,discriminándola por la naturaleza de la cuenta porcobrar, y paralelamente la cuenta de gastoscorrespondiente.

Además, la cuenta por cobrar objeto de estimaciónde cobranza dudosa, es reclasificada a lasubcuenta respectiva dentro de la misma cuenta.

Las cuentas en moneda extranjera a la fecha de

los estados financieros se expresarán al tipo decambio aplicable a las cuentas por cobrarrelacionadas.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 35/206

DINÁMICA DE LA CUENTA 19

Es debitada por: La recuperación total o

parcial de los derechosde cobro.

La eliminación (castigo)de las cuentas cuyaincobrabilidad seconfirma.

La diferencia de cambio

para igualar laestimación de cobranzadudosa a la cuenta porcobrar relacionada.

Es acreditada por: El deterioro estimado

según evaluación de laempresa.

La diferencia de cambiopara igualar laestimación de cobranzadudosa a la cuenta porcobrar relacionada.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 36/206

ELEMENTO 2: ACTIVO REALIZABLE

Comprende las cuentas de la 20 hasta la 29. Éstas se refierena los bienes y servicios acumulados de propiedad de laempresa, cuyo destino es la venta.

Incluye los bienes destinados al proceso productivo, losadquiridos para la venta, los manufacturados, los recursosnaturales y los productos biológicos, así como lasexistencias de servicios, cuyo ingreso asociado aún no sedevenga.

Se incorpora en este elemento, como Cuenta 27, los activosno corrientes mantenidos para la venta, referidos a activosinmovilizados cuya recuperación se espera realizarprincipalmente a través de su venta en vez de su usocontinuo.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 37/206

Las adquisiciones de existencias serán registradas y

transferidas a las cuentas pertinentes a través de la cuentade gastos por naturaleza (cuenta 61 Variación deexistencias). Los productos elaborados, en proceso,subproductos, desechos y desperdicios, y envases y

embalajes fabricados en el período serán transferidos a lascuentas correspondientes a través de la cuenta 71Variación de producción almacenada. Las ventas de bienesserán registradas contra la cuenta 69 Costo de Ventas.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 38/206

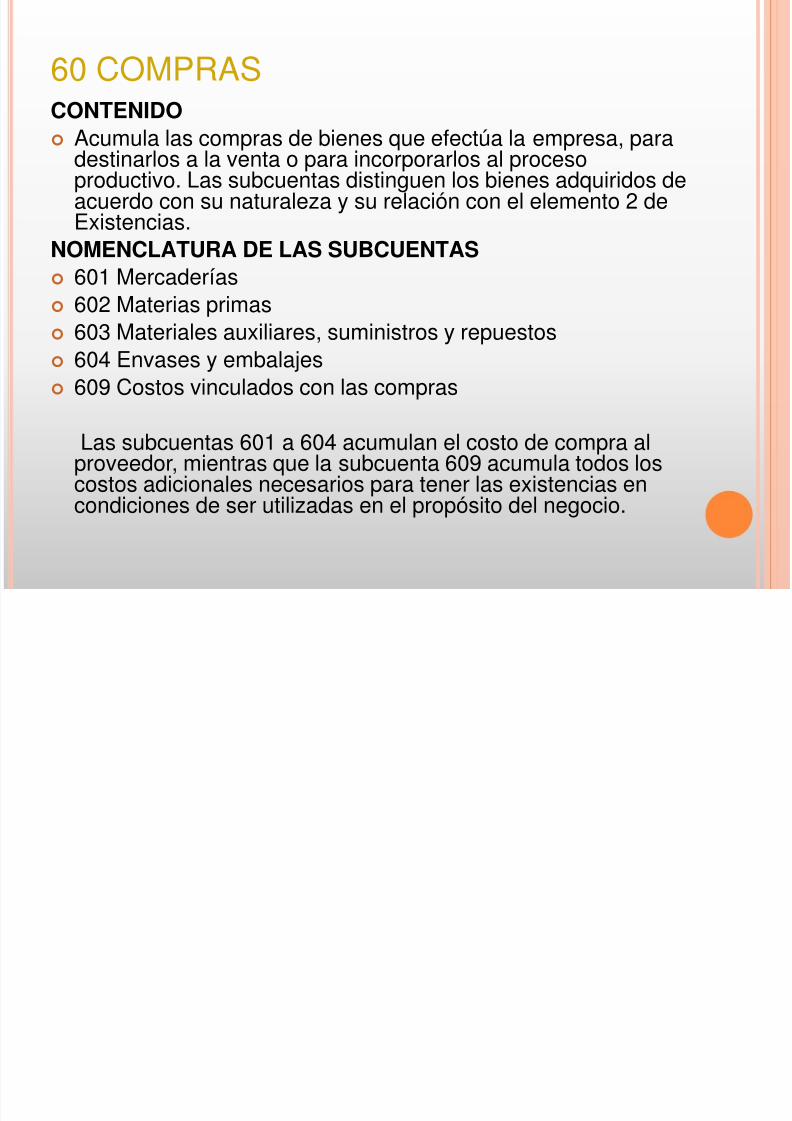

20 MERCADERÍASCONTENIDO

Agrupa las subcuentas que representan los bienes adquiridos por laempresa para ser destinados a la venta, sin someterlos a proceso detransformación.

NOMENCLATURA DE LAS SUBCUENTAS

201 Mercaderías manufacturadas

202 Mercaderías de extracción

203 Mercaderías agropecuarias y piscícolas

204 Mercaderías inmuebles

208 Otras mercaderías

209 Mercaderías desvalorizadas

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 39/206

201 Mercaderías manufacturadas. Productos adquiridos,ya elaborados y listos para su venta.

202 Mercaderías de extracción. Productos originados en

recursos naturales extraídos, que han sido adquiridos parasu venta sin haber sido transformados. 203 Mercaderías agropecuarias y piscícolas. Productos

de origen animal y vegetal que se adquieren con el objetivode venderlos sin transformarlos.

204 Mercaderías inmuebles. Activos inmobiliarios que seadquieren con el propósito de su venta.

208 Otras mercaderías. Mercaderías adquiridas para laventa que no se contemplan en las subcuentas anteriores.

209 Mercaderías desvalorizadas. Reconocimiento deldeterioro de valor de las mercaderías a la fecha de losestados financieros.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 40/206

RECONOCIMIENTO Y MEDICIÓN

Las mercaderías se registrarán a su costo de adquisición,

incluyendo todos los costos necesarios para que lasmercaderías tengan su condición y ubicación actuales.

Las salidas de existencias de mercaderías se reconocen deacuerdo con las fórmulas de costeo de PEPS, promedio

ponderado o costo identificado. Para los efectos de la medición al cierre del período que se

reporta, se aplica la regla de valuación de costo deadquisición o valor neto de realización, el menor. La

excepción a esta regla corresponde a los productos agrícolasy forestales en la oportunidad de su cosecha o recolección, ya las materias primas que los intermediarios miden deacuerdo con su cotización internacional; mercaderías enambos casos, que se miden a su valor razonable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 41/206

Las diferencias de cambio originadas en pasivos enmoneda extranjera serán

aplicadas a resultados. En el caso de los intereses,éstos pueden ser activados

siempre y cuando se traten de activos calificados,de acuerdo a lo estipulado

por la NIC 23 Costos de financiación.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 42/206

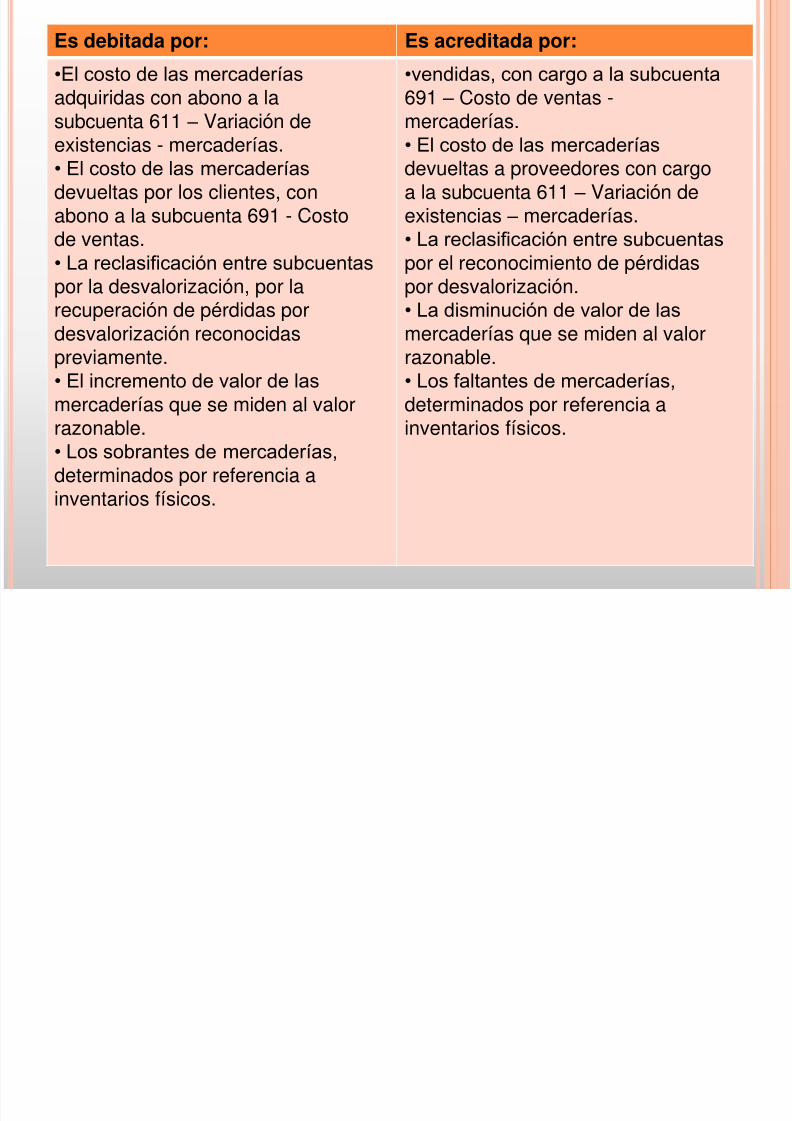

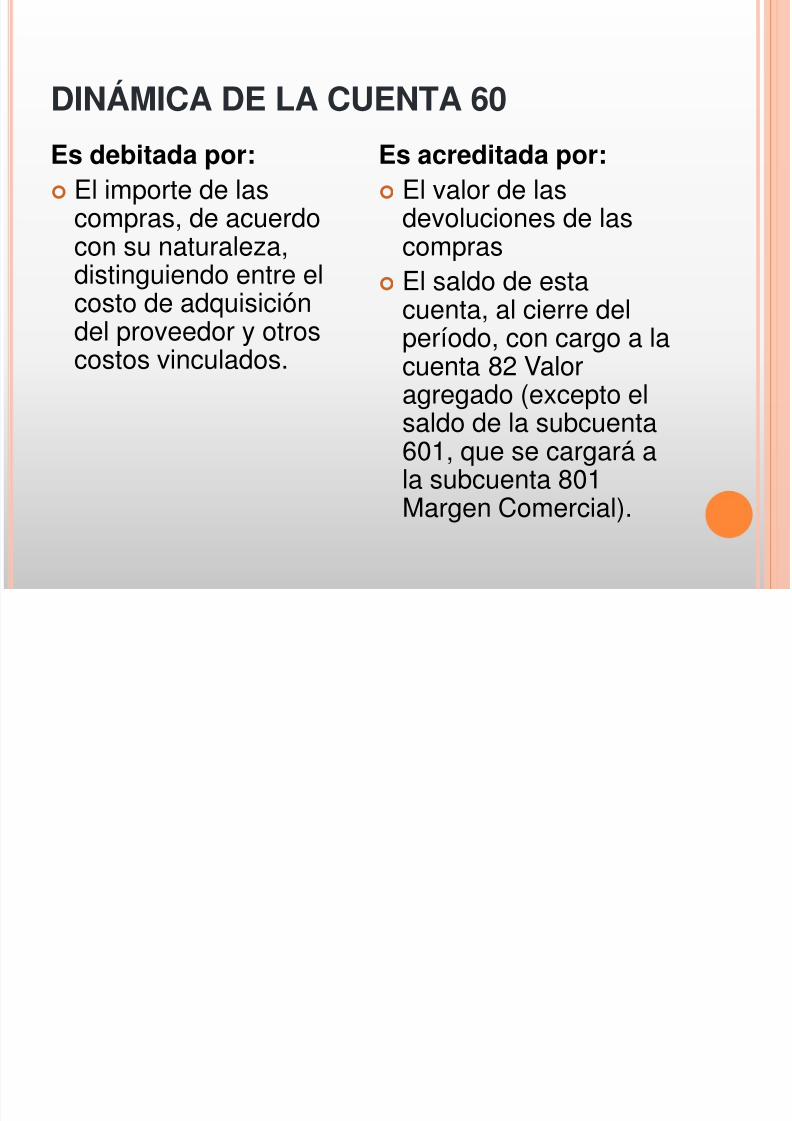

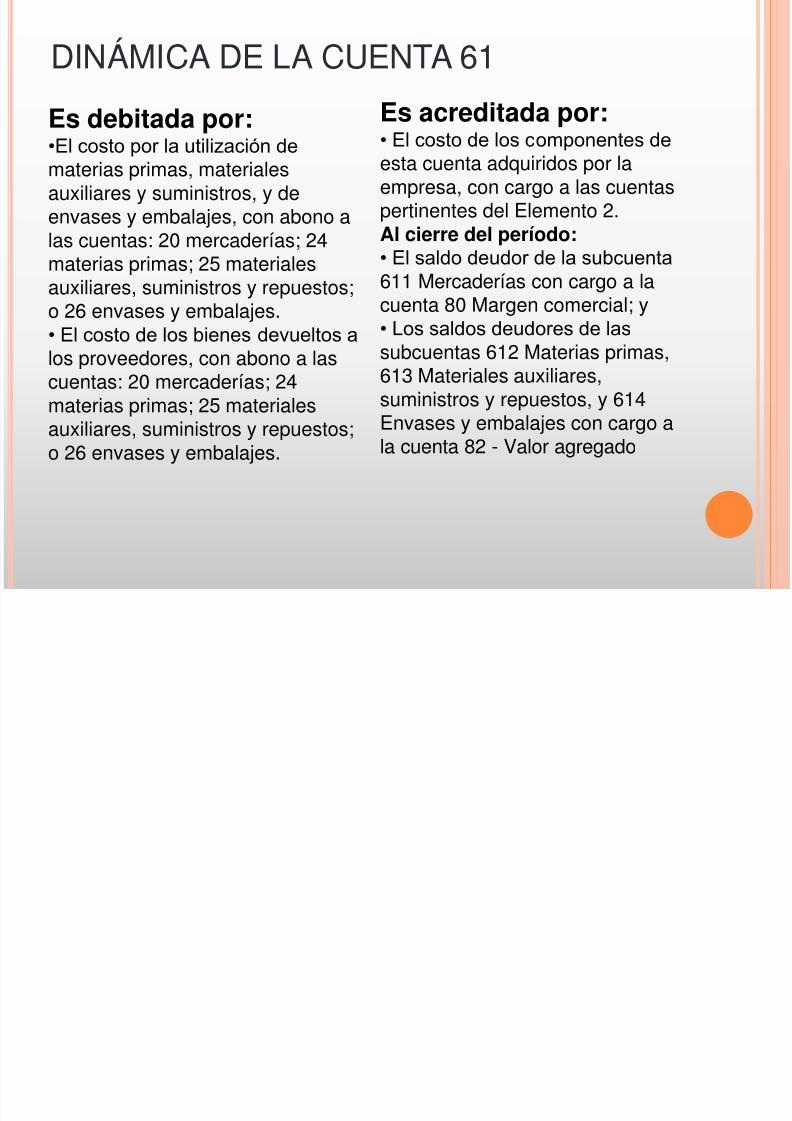

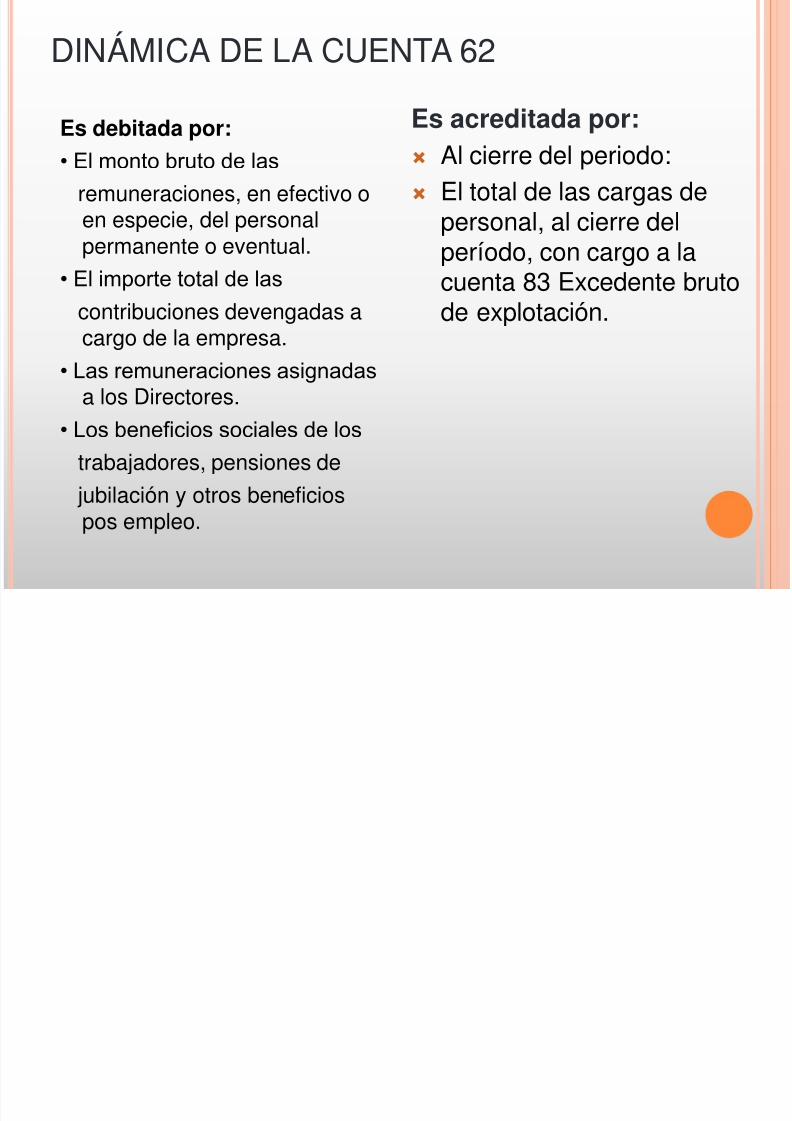

Es debitada por: Es acreditada por:

•El costo de las mercaderías adquiridas con abono a lasubcuenta 611 – Variación de

existencias - mercaderías.• El costo de las mercaderías devueltas por los clientes, conabono a la subcuenta 691 - Costode ventas.• La reclasificación entre subcuentas

por la desvalorización, por larecuperación de pérdidas pordesvalorización reconocidaspreviamente.• El incremento de valor de las mercaderías que se miden al valorrazonable.• Los sobrantes de mercaderías, determinados por referencia ainventarios físicos.

•vendidas, con cargo a la subcuenta 691 – Costo de ventas -mercaderías.

• El costo de las mercaderías devueltas a proveedores con cargoa la subcuenta 611 – Variación deexistencias – mercaderías.• La reclasificación entre subcuentas por el reconocimiento de pérdidas

por desvalorización.• La disminución de valor de las mercaderías que se miden al valorrazonable.• Los faltantes de mercaderías, determinados por referencia ainventarios físicos.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 43/206

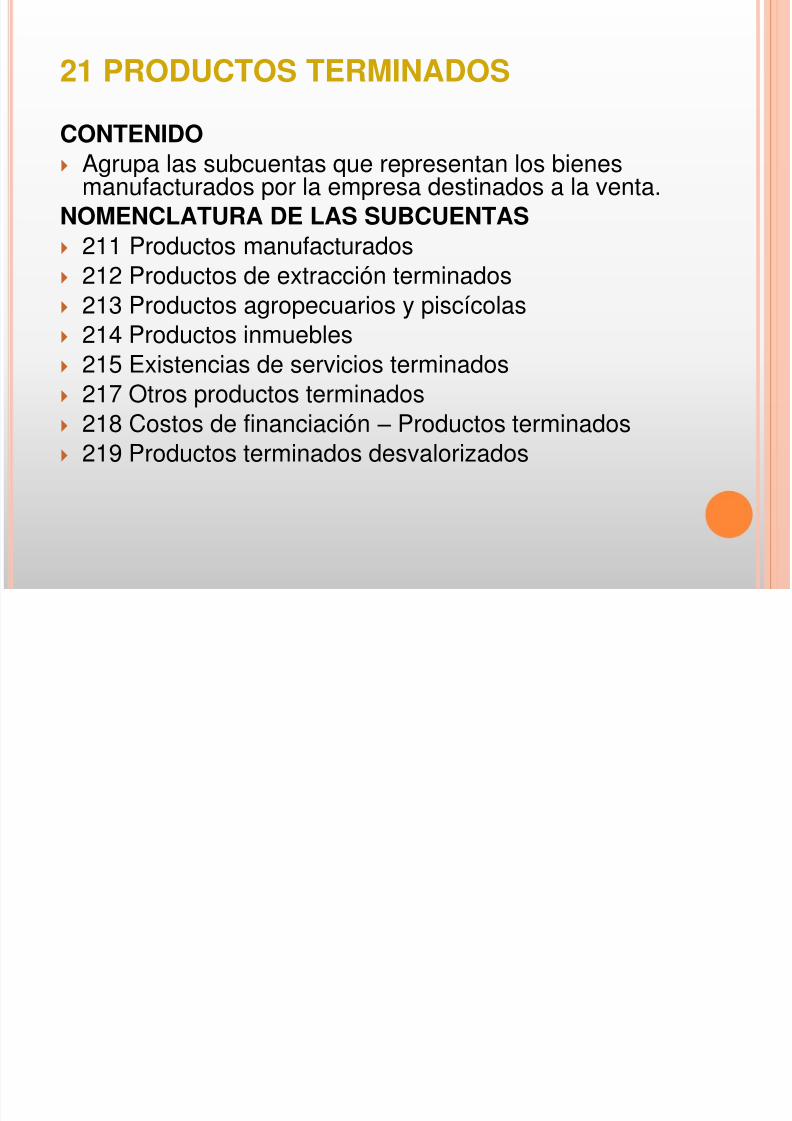

21 PRODUCTOS TERMINADOS

CONTENIDO Agrupa las subcuentas que representan los bienesmanufacturados por la empresa destinados a la venta.

NOMENCLATURA DE LAS SUBCUENTAS 211 Productos manufacturados

212 Productos de extracción terminados 213 Productos agropecuarios y piscícolas 214 Productos inmuebles 215 Existencias de servicios terminados 217 Otros productos terminados 218 Costos de financiación – Productos terminados 219 Productos terminados desvalorizados

211 P d t f t d P d t lt d d

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 44/206

211 Productos manufacturados. Productos que resultan de procesos defabricación.

212 Productos de extracción terminados. Obtenidos a partir delprocesamiento de recursos naturales.

213 Productos agropecuarios y piscícolas. Productos de origen animal ovegetal que han sufrido algún proceso de cambio en la empresa.

214 Productos inmuebles. Edificaciones que la empresa ha construido omodificado para su venta. Incluye también terrenos sobre los que se construyenestas edificaciones y cuya propiedad se transferirá conjuntamente con la ventade la edificación.

215 Existencias de servicios terminados. Se compone principalmente de lamano de obra y otros costos incurridos en la prestación del servicio concluido.

217 Otros productos terminados. Productos terminados que la empresa haprocesado, que no se contemplan en las subcuentas anteriores.

218 Costos de financiación – Productos terminados. Costos de financiación

incorporados en el valor de los activos de productos terminados, generadoshasta el momento en que las existencias se encuentran listas para sucomercialización.

219 Productos terminados desvalorizados. Recibe por transferencia de lasotras subcuentas, el monto invertido en productos terminados cuyo valor se ha

deteriorado.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 45/206

RECONOCIMIENTO Y MEDICIÓN

El ingreso de productos terminados se mide al costo de fabricación y otros costos que fueran necesarios para tener las existencias de productos terminados en su condición y ubicación actuales. La salida de productos terminados se reconoce de acuerdo con las fórmulas de costeo de PEPS, promedio ponderado, o costo identificado. 80 Cuando se produce conjuntamente más de un producto y los costos de transformación no puedan identificarse por separado (por cada tipo de producto) se distribuye el costo total entre los productos, utilizando bases uniformes y racionales. Los costos de financiación cuando son incorporados en el costo de existencias identificadas como calificadas (existencias calificadas), deben ser acumulados por separado en la subcuenta 218.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 46/206

Es debitada por: Es acreditada por:

El costo de manufactura de losproductos para la venta.

• El costo de los productos devueltos por los clientes.• El costo de las existencias de servicios.• La reclasificación entre subcuentas por la recuperación de pérdidas por

desvalorización reconocidasanteriormente.• La variación de productos terminados con abono a lasubcuenta 711.• Costos de financiación, cuando la

existencia corresponde a un activocalificado.

•El costo de los productos manufacturados, de los productos

naturales extraídos y procesados;el de los agropecuarios y piscícolasprocesados, vendidos.• El costo de los servicios prestados y vendidos.• La reclasificación entre subcuentas

por el reconocimiento de pérdidaspor desvalorización.

22 SUBPRODUCTOS DESECHOS Y

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 47/206

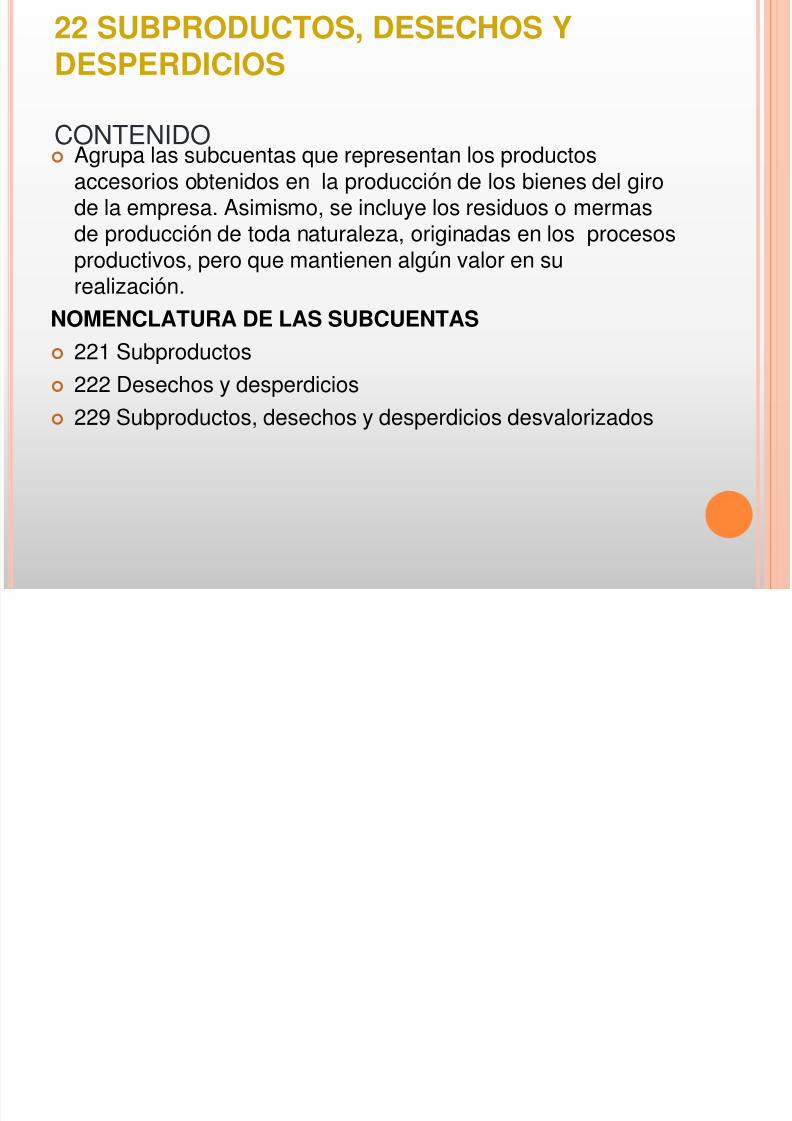

22 SUBPRODUCTOS, DESECHOS YDESPERDICIOS

CONTENIDO Agrupa las subcuentas que representan los productosaccesorios obtenidos en la producción de los bienes del girode la empresa. Asimismo, se incluye los residuos o mermasde producción de toda naturaleza, originadas en los procesosproductivos, pero que mantienen algún valor en su

realización.NOMENCLATURA DE LAS SUBCUENTAS

221 Subproductos

222 Desechos y desperdicios

229 Subproductos, desechos y desperdicios desvalorizados

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 48/206

221 Subproductos. Productos obtenidosaccesoriamente en el proceso de producción.Resultan de la producción conjunta donde el

subproducto tiene un valor reducido respecto delproducto o de los productos principales.

222 Desechos y desperdicios. Materialesdesechados por presentar defectos o que resultanno utilizables en el proceso de transformación.

229 Subproductos, desechos y desperdiciosdesvalorizados. Recibe por transferencia de las

otras subcuentas el monto invertido ensubproductos, desechos y desperdicios, cuyo valoren libros se ha deteriorado.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 49/206

RECONOCIMIENTO Y MEDICIÓN

Los subproductos, desechos y desperdicios seregistran al costo, el que se comparaperiódicamente con el valor neto de realización,manteniéndose en libros al menor valor a través

de una cuenta de valuación. La salida de estetipo de existencias se mide utilizando lasfórmulas de costo PEPS, o promedio ponderado.

Cuando su costo no puede ser medido

confiablemente, se miden al valor neto derealización.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 50/206

Es debitada por: Es acreditada por:

• El costo o valor neto de

realización de los subproductos,desechos y desperdicios, en laoportunidad de su reconocimientoinicial.• La variación de subproductos, desechos y desperdicios con

abono a la subcuenta 712.• La reclasificación entre

subcuentas por la recuperación devalor, por medición del valor netode realización.

•El valor en libros de los

subproductos, desechos ydesperdicios vendidos.• La reclasificación entre

subcuentas por la pérdida delvalor de este tipo de existencias,por medición al valor neto de

realización.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 51/206

23 PRODUCTOS EN PROCESOCONTENIDO

Agrupa las subcuentas que representan aquellos bienes que seencuentran en proceso de producción, a la fecha de los estadosfinancieros.

NOMENCLATURA DE LAS SUBCUENTAS 231 Productos en proceso de manufactura

232 Productos extraídos en proceso de transformación

233 Productos agropecuarios y piscícolas en proceso

234 Productos inmuebles en proceso

235 Existencias de servicios en proceso

237 Otros productos en proceso

238 Costos de financiación – Productos en proceso

239 Productos en proceso desvalorizados

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 52/206

231 Productos en proceso de manufactura. Productosque se encuentran en proceso de manufactura.

232 Productos extraídos en proceso de

transformación. Productos que habiendo sido extraídosde la naturaleza, se encuentran en proceso detransformación.

233 Productos agropecuarios y piscícolas en

proceso. Productos de origen animal o vegetal que seencuentran en proceso de producción.

234 Productos inmuebles en proceso. Inmuebles quese encuentran en proceso de construcción, cuando los

inmuebles son destinados a la venta.

235 E i t i d i i S

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 53/206

235 Existencias de servicios en proceso. Se componede la mano de obra y otros costos involucrados en laprestación del servicio mientras éste no se ha concluido.

237 Otros productos en proceso. Productos en etapa detransformación o fabricación que no se contemplan en lassubcuentas anteriores.

238 Costos de financiación – Productos en proceso.

Costos de financiación incorporados en el valor de losactivos de productos en proceso, generados hasta elmomento en que tales productos se transfieren aproducción terminada.

239 Productos en proceso desvalorizados. Recibe portransferencias de las otras subcuentas el monto invertidoen productos en proceso cuyo valor en libros se hadeteriorado.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 54/206

RECONOCIMIENTO Y MEDICIÓN

Los costos de producción o transformación de lasexistencias comprenden los costos directamente

relacionados con las unidades en producción y los costosindirectos atribuibles.

En el caso de productos agropecuarios, la medición es avalor razonable considerando el estado y condición actual

de dichos productos. Cuando no existan referencias alvalor de mercado, que permitan la medición a valorrazonable, se medirán al costo.

Los costos de financiación cuando son incorporados en elcosto de existencias identificadas como calificadas(existencias calificadas), deben ser acumulados porseparado en la subcuenta 238.

Es debitada por: Es acreditada por:

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 55/206

Es debitada por: Es acreditada por:

•El costo de los productos en proceso, calculado hasta la etapaen que se encuentran, con abono a

la cuenta 71 Variación de laproducción almacenada, subcuenta713.• El costo de las existencias de servicio en proceso.• El incremento de valor de los

productos en proceso que se midenal valor razonable.• Costos de financiación, cuando la existencia corresponde a un activocalificado.• La reclasificación por la

recuperación de pérdidas pordesvalorización reconocidaspreviamente.

La transferencia de saldos al iniciodel periodo con cargo a la cuenta71 Producción almacenada,

subcuenta 713• La reclasificación por el reconocimiento de pérdidas pordesvalorización.• La transferencia a las subcuentas correspondientes de productos

terminados y de existencias deservicios terminados.• La disminución de valor de los productos en proceso que se midenal valor razonable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 56/206

27 ACTIVOS NO CORRIENTES MANTENIDOS PARALA VENTA

Agrupa los activos inmovilizados cuya recuperaciónse espera realizar, fundamentalmente, a través desu venta en lugar de su uso continuo. Lascaracterísticas que deben cumplir los activos son:

que se encuentren disponibles en las condicionesactuales para su venta inmediata, sujeto a lostérminos usuales y habituales para la venta deestos activos, y su venta debe ser altamente

probable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 57/206

RECONOCIMIENTO Y MEDICIÓN

Los activos no corrientes mantenidos para la ventase medirán al importe en libros o a su valorrazonable menos los costos de venta, el que seamenor.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 58/206

Es debitada por: La transferencia de la

cuenta de activo de laque procede.

Recuperación de lapérdida por deterioro

Es acreditada por: La venta del activo. Pérdida de valor por

deterioro.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 59/206

28 EXISTENCIAS POR RECIBIR

Agrupa las subcuentas que representan bienes aunno ingresados al lugar de almacenamiento de laempresa, y que serán destinados a la fabricaciónde productos, al consumo, mantenimiento de sus

servicios, o a la venta cuando se encuentrendisponibles.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 60/206

RECONOCIMIENTO Y MEDICIÓN

Las existencias por recibir se reconocen cuandose produce la transferencia de propiedad de losbienes, de acuerdo con los términos del contrato opedido.

Las existencias por recibir se miden al costo deadquisición o valor neto de realización, el que seamenor. Cuando una reducción en el costo deadquisición de las existencias por recibir

adquiridas, indique que excederá su valor netorealizable, el costo de reposición de talesexistencias puede ser la medida adecuada de suvalor neto realizable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 61/206

Es debitada por: El valor de las

existencias por recibir ylos otros desembolsos ycompromisos de pagomotivados por suadquisición, cuyoingreso a los almacenes

de la empresa no se haefectuado La reclasificación entre

subcuentas por larecuperación de

pérdidas pordesvalorizaciónreconocidaspreviamente.

Es acreditada por: La transferencia de

existencias recibidas alas cuentascorrespondientes.

La reclasificación entresubcuentas por elreconocimiento depérdidas pordesvalorización.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 62/206

29 DESVALORIZACIÓN DE EXISTENCIAS

Agrupa las subcuentas que acumulan lasestimaciones para cubrir la desvalorización de lasexistencias.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 63/206

RECONOCIMIENTO Y MEDICIÓN

En esta cuenta se registra el efecto de la valuaciónde existencias, al considerar la base de costo ovalor neto de realización, el menor. Estárelacionada con las subcuentas 209, 219, 229, 239,

249, 259, 269 y 289.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 64/206

Es debitada por:

Los retiros de lacontabilidad de lasexistencias sin valor,que no se puedanrealizar mediante su

venta La reversión de las

desvalorizacionesreconocidas

previamente

Es acreditada por:

La estimación de ladesvalorización deexistencias

ELEMENTO 3 ACTIVO INMOVILIZADO

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 65/206

ELEMENTO 3: ACTIVO INMOVILIZADO

Incluye las cuentas de la 30 hasta la 39.Comprende: las inversiones mobiliarias einmobiliarias; los inmuebles, maquinaria y equipo;los activos biológicos; los intangibles; y, los otrosactivos que no son de realización en el corto plazo.

Asimismo, se encuentran las inversionesinmobiliarias y los inmuebles, maquinaria y equipoadquiridos bajo la modalidad de arrendamientofinanciero. Se espera que estos activos

permanezcan en la entidad más de un período oejercicio económico completo.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 66/206

30 INVERSIONES MOBILIARIAS

Comprende los activos financieros (no derivados)cuyos cobros son de cuantía fija o determinable, susvencimientos son fijos, y respecto de los cuales, laempresa tiene la intención, así como la capacidad, deconservarlos hasta su vencimiento, diferentes de: a) los

que, en el momento de reconocimiento inicial, laentidad haya designado para contabilizar al valorrazonable, con cambios en los resultados(negociables); b) los que la entidad haya designadocomo activos disponibles para la venta; y, c) los que

cumplan con la definición de préstamos y partidas porcobrar. Además, incluye los instrumentos financieros

representativos de derecho patrimonial en otrasempresas.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 67/206

RECONOCIMIENTO Y MEDICIÓN

Se reconoce la inversión a ser mantenida hasta el vencimiento a su valorrazonable, más los costos de transacción directamente atribuibles a lacompra o a su emisión.

Los instrumentos financieros representativos de deuda se registrarán alcosto de adquisición, el que incluye todos los costos de transacción.

Con posterioridad a su reconocimiento inicial, las inversiones a ser

mantenidas hasta el vencimiento serán medidas al costo amortizadoutilizando el método de la tasa de interés efectiva. En el caso de inversiones en acciones y/o participaciones en subsidiarias y

asociadas, éstas se deben medir al valor de participación patrimonial, conposterioridad a su reconocimiento inicial. En la oportunidad delreconocimiento inicial, debe medirse y registrarse, si existiese, cualquierplusvalía mercantil contenida en el costo de adquisición cuando se trata de

una combinación de negocios. Otras inversiones en acciones y/oparticipaciones se medirán al costo. Cuando exista evidencia de deterioro del valor de la inversión, el importe en

libros del valor del activo se reducirá mediante una cuenta de valuación,cuando no se sigue el método de participación patrimonial.

E d bit d

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 68/206

Es debitada por: El costo de adquisición de

los instrumentosfinancieros.

El valor de las accionesrecibidas por distribuciónde utilidades, o como pagode deudores.

La diferencia de cambio encaso se incremente el tipo

de cambio, cuando se tratede instrumentos financierosrepresentativos de deuda.

La recuperación de valorpor la aplicación del costoamortizado bajo el método

de la tasa de interésefectiva, o por el métodode participaciónpatrimonial.

Es acreditada por: El costo de los

instrumentos financierosvendidos o redimidos.

La diferencia de cambio sidisminuye el tipo decambio, en el caso deinstrumentos financierosrepresentativos de deuda.

La reducción del valor porla aplicación del costoamortizado bajo el métodode la tasa de interésefectiva, o por la aplicacióndel método de participaciónpatrimonial.

Los dividendos recibidoscorrespondientes aperíodos anteriores a lafecha de adquisición.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 69/206

31 INVERSIONES INMOBILIARIAS

Incluye las propiedades (terrenos o edificaciones)cuya tenencia es mantenida(por el propietario o porel arrendatario que haya acordado unarrendamiento financiero), con el objeto de obtener

rentas, aumentar el valor del capital o, ambos, enlugar de utilizar dichas propiedades para: a) laproducción o suministro de bienes o servicios, opara fines administrativos; o, para, b) su venta en elcurso normal de las operaciones.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 70/206

RECONOCIMIENTO Y MEDICIÓN

Los bienes que componen esta cuenta debenregistrarse inicialmente al costo de adquisición.

Con posterioridad a su reconocimiento inicial todas laspartidas de Inversiones inmobiliarias deben ser

medidas a su valor razonable; o al costo o valorrevaluado, menos el importe acumulado de laspérdidas por deterioro de valor y menos la depreciaciónacumulada, cuando el valor razonable no puede serdeterminado de manera confiable.

Las inversiones inmobiliarias en proceso deconstrucción se reconocen como bienes de inmuebles,maquinaria y equipo, hasta su terminación, oportunidaden la que se transfieren a esta cuenta.

Es debitada por:E dit d

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 71/206

p

El costo de adquisición o deconstrucción, acondicionamiento oequipamiento.

La transferencia de activosinmobiliarios de la cuenta deinmuebles, maquinaria y equipo,cuyo propósito de negocio secambia al de este tipo de activo.

La transferencia del costo deconstrucción incurrido (mantenidocomo parte de inmuebles,maquinaria y equipo durante elperiodo de construcción).

Los costos de financiación en el

caso de activos calificados,acumulados durante la etapa deconstrucción.

Las mejoras y renovacionescapitalizables.

Los incrementos de valor pormedición al valor razonable.

Es acreditada por:

El costo de lasunidades vendidas o

retiradas, o transferidasa la cuenta de activosno corrientesdisponibles para laventa.

La transferencia a lacuenta Inmuebles,maquinaria y equipopara uso del ente

económico. Las disminuciones de

valor por medición alvalor razonable.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 72/206

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTOFINANCIERO

Agrupa las subcuentas en las que se registra el costo delactivo que se adquiere bajo la modalidad de arrendamiento

financiero.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 73/206

RECONOCIMIENTO Y MEDICIÓN

Los bienes que componen esta cuenta debenregistrarse inicialmente por el que resulte menorentre el valor razonable de la propiedad y el valorpresente de los pagos mínimos por arrendamiento.

Con posterioridad a su reconocimiento inicial, losactivos adquiridos en arrendamiento financierodeben seguir las políticas de mediciónestablecidas para cada tipo de activo del que se

trate: los inmuebles, maquinaria y equipo según laNIC 16, y las inversiones inmobiliarias según laNIC 40.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 74/206

Es debitada por: El costo de

adquisición y otrosdirectamenterelacionados.

Véase también ladinámica de las

cuentas 31 y 33.

Es acreditada por: La desapropiación o

devolución del bien. El traslado a la cuenta

de inversionesinmobiliarias einmuebles, maquinaria

y equipo, según sea elcaso, al finalizar elcontrato dearrendamientofinanciero al ejercer la

opción de compra. Véase también la

dinámica de lascuentas 31 y 33.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 75/206

33 INMUEBLES, MAQUINARIA Y EQUIPO

Agrupa los activos tangibles que: a) posee unaempresa para su uso en la producción o suministrode bienes y servicios, para arrendarlos a terceros opara propósitos administrativos; y b) se espera usar

durante más de un período.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 76/206

RECONOCIMIENTO Y MEDICIÓN

Los bienes que componen esta cuenta debenregistrarse inicialmente al costo de adquisición ode construcción, o al valor razonable determinadomediante tasación, en el caso de bienes

aportados, donados, recibidos en pago de deuda,y otros similares. El costo incluye el total del valor de compra más

todos los gastos necesarios para tener el activo en

el lugar y condiciones que permitan sufuncionamiento y uso en las condicionesplaneadas.

Es debitada por: E dit d

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 77/206

Es debitada por:

El costo de adquisición, de lasconstrucciones, instalaciones,equipamiento, montaje de

bienes, necesarios para estar encondiciones de ser utilizados.

El valor de los activos,convenido o determinadomediante tasación de los

inmuebles, y avalúo técnico delos otros bienes, recibidos porcesión, donación o aporteotorgado.

Las mejoras capitalizables.

La revaluación de activos.

Las transferencias de cuentasde inversión inmobiliaria.

Los costos de financiación, conabono a la subcuenta 725.

Es acreditada por:

El valor de las unidades vendidas,

cedidas, o dadas de baja.

El costo de los bienes devueltos alos proveedores.

Las transferencias a cuentas deinversión inmobiliaria y activos nocorrientes disponibles para la venta.

La desvalorización de inmuebles,maquinaria y equipo hasta por elmonto revaluado previamente.

Las reclasificaciones entre cuentasen lo que hace a unidades porrecibir, y entre cuentas o inversiones

inmobiliarias en lo que hace aconstrucciones en proceso

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 78/206

34 INTANGIBLES

Agrupa las subcuentas que representan activosidentificables, de carácter monetario y sin sustancia ocontenido físico

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 79/206

RECONOCIMIENTO Y MEDICIÓN

Los Intangibles se registran inicialmente al costode adquisición que incluye todos los desembolsosidentificables directamente.

Después del tratamiento inicial los activos

intangibles se miden al costo menos laamortización acumulada y menos las pérdidas pordeterioro. Si la empresa opta por el modelo de larevaluación, se miden a su valor revaluado menos

su amortización acumulada y menos cualquierpérdida acumulada por desvalorización.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 80/206

Es debitada por:

El costo deadquisición de losactivos intangibles.

El valor asignado a losintangibles recibidos

como donación oaporte.

La revaluación deactivos intangibles.

Es acreditada por:

El costo de losintangibles vendidos oretirados.

La desvalorización deintangibles hasta porel monto revaluadopreviamente.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 81/206

35 ACTIVOS BIOLÓGICOS

Agrupa a los animales vivos y las plantas queforman parte de una actividad agrícola,agropecuaria y piscícola, que resultan de la gestiónpor parte de una entidad, de las transformaciones

de los activos biológicos, ya sea para destinarlos ala venta, para dar lugar a productos agrícolas(activos realizables) o para convertirlos en otrosactivos biológicos diferentes

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 82/206

RECONOCIMIENTO Y MEDICIÓN

El activo biológico debe ser medido, al momentode su reconocimiento inicial como en la fecha decada balance, a su valor razonable menos loscostos estimados en el punto de venta. El valor

razonable en el reconocimiento inicial esgeneralmente el costo de adquisición. En el casode que el valor razonable no pueda ser medidoconfiablemente, y sólo en el momento delreconocimiento inicial, se puede reconocer y medirel activo biológico al costo menos la depreciaciónacumulada y menos su deterioro.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 83/206

Es debitada por: La adquisición del

activo biológico.

Incrementos por

medición a valorrazonable.

Es acreditada por: El retiro o venta de los

activos biológicos.

Reducción por

medición a valorrazonable

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 84/206

36 DESVALORIZACIÓN DE ACTIVOSINMOVILIZADOS

Agrupa las subcuentas de medición de deterioro parainmuebles, maquinarias y equipo; activos intangibles;activos biológicos e inversiones inmobiliarias;individualmente considerados o por grupos homogéneos.

Ó

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 85/206

RECONOCIMIENTO Y MEDICIÓN

Se registrará la desvalorización de los activosmencionados en las subcuentas precedentes, en loscasos en que el valor recuperable de un activo, ya seapor su precio de venta neto o valor presente de lasestimaciones de los flujos de efectivo futuros que seprevé resultara del uso continuo de dichos activos,

exceda su valor neto en libros (deduciendo ladepreciación, amortización o agotamiento, según seael caso, y las estimaciones de desvalorizaciónanteriores).

La pérdida por disminución de valor debe serreconocida en el estado de ganancias y pérdidascuando se trate de activos contabilizados a su costo; ocomo una disminución en su valor revaluado cuando setrate de activos que se llevan en libros al valorrevaluado, hasta el límite del incremento porrevaluación; los excesos se reconocen en resultados.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 86/206

Es debitada por : La reversión de pérdidas

reconocidaspreviamente.

El importe del deteriorode los bienes retirados ovendidos.

El monto del deteriorode los bienestransferidos a Activos no

corrientes disponiblespara la venta.

Es acreditada por: El valor estimado de ladesvalorización de activosinmovilizados

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 87/206

37 ACTIVOS DIFERIDOS

Incorpora los activos que se generan pordiferencias temporales deducibles entre la basecontable y la base tributaria, y por el derecho acompensar pérdidas tributarias en ejercicios

posteriores. Asimismo, se incluyen en esta cuentalos intereses diferidos no devengados, contenidosen cuentas por pagar.

Ó

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 88/206

RECONOCIMIENTO Y MEDICIÓN

Se reconocen activos por impuesto a la renta yparticipaciones de los trabajadores diferidos en lamedida que resulte probable que la empresadisponga de rentas tributarias (fiscales) futuras

que permitan la aplicación de las diferenciastemporales deducibles, y de las pérdidastributarias que se espera, razonablemente,compensar en ejercicios futuros.

La medición, en el reconocimiento inicial yposterior, es al costo, sin ningún descuentofinanciero.

E d bit d E dit d

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 89/206

Es debitada por: El importe del activo por

diferencias temporales

deducibles o por pérdidastributarias arrastrables, opor cambios en lalegislación, originadas enel ejercicio.

El importe del activo que

surja de una transacciónreconocida directamenteen el patrimonio neto.

Los intereses nodevengados incorporados

por el financiamientorecibido de institucionesfinancieras y otrasentidades.

Es acreditada por: Las reducciones de activos

por diferencias temporales

deducibles, que revirtieronen el ejercicio o porcambios en la legislación.

Las reducciones de activospor reversión de lasdiferencias temporales

deducibles, reconocidasdirectamente en elpatrimonio neto.

Los intereses devengadospor el financiamiento

recibido.

38 OTROS ACTIVOS

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 90/206

38 OTROS ACTIVOS

Agrupa las subcuentas en las que se registra elcosto de adquisición de los bienes que no estándestinados para la venta ni para el desarrollo de lasactividades propias de la empresa, como es el caso

de las obras de arte, las bibliotecas, las monedasconmemorativas, entre otros

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 91/206

RECONOCIMIENTO Y MEDICIÓN

Los bienes que componen esta cuenta debenregistrarse al costo de adquisición, o a su valorrazonable en el caso de bienes aportados,recibidos por donación o ingresados al patrimonio

por cualquier otro concepto. El costo de adquisición incluye el total de los

desembolsos por los bienes incluyendo aquellosrelacionados con: honorarios profesionales,

comisiones, impuestos de compra no recuperablesy otros similares.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 92/206

Es debitado por: El costo de adquisición

de los bienes de arte ycultura y otros

similares que seregistran en otrosactivos.

Es acreditado por: El costo de adquisición

de activos vendidos oretirados

39 DEPRECIACIÓN AMORTIZACIÓN Y

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 93/206

39 DEPRECIACIÓN, AMORTIZACIÓN YAGOTAMIENTO ACUMULADOS

Acumula la distribución sistemática del importedepreciable de un activo a lo largo de su vida útil,así como la amortización de los intangibles, y elagotamiento de recursos naturales.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 94/206

RECONOCIMIENTO Y MEDICIÓN

La depreciación, amortización y agotamiento sereconocen a lo largo de la vida útil de los activoscon los que están relacionados, siguiendo unmétodo que refleje el patrón de consumo debeneficios económicos incorporados en el activo.

En todos los casos, la vida útil resulta de unaestimación, por lo que cualquier cambio en lossupuestos que dan origen a la estimación, y queresulta en una nueva estimación de vida útil, debe

ser reconocido a partir de la oportunidad en quetales cambios se producen. Se debe depreciar, amortizar o agotar por

separado cada unidad de activo reconocidoindividualmente

Es debitada por:L d ió l ió

Es acreditada por:

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 95/206

La reducción o anulaciónde la depreciación,amortización oagotamiento acumuladoscorrespondiente a activosvendidos, retirados otransferidos a disponiblespara la venta.

La disminución de ladepreciación acumulada y

de la amortizaciónacumulada, cuando losvalores de revaluación sonmenores que el valor enlibros y se sigue el métodode reajuste proporcional de

la depreciación yamortización, o cuando sesigue el método deeliminación de ladepreciación

La depreciación,amortización y agotamientodel ejercicio.

El incremento en ladepreciación yamortización por larevaluación de los activosrelacionados, cuando sesigue el método dereajuste proporcional de ladepreciación yamortización.

ELEMENTO 4: PASIVO

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 96/206

ELEMENTO 4: PASIVO

Agrupa las cuentas de la 40 hasta la 49. Incluye todaslas obligaciones presentes, que resultan de hechospasados, respecto de las cuales se espera que fluyanrecursos económicos que incorporan beneficioseconómicos, fuera de la empresa. Asimismo, incluyelas cuentas del impuesto a la renta y participaciones de

los trabajadores diferidos, que se esperan pagar en elfuturo. Las obligaciones pueden ser exigibles legalmente o

pueden originarse por la actividad normal de laempresa o por usos o costumbres que la llevan aactuar de cierta manera.

Sólo al final del cada ejercicio económico o a la fechaen que se presenten estados financieros se mostrarápor separado la parte corriente de la parte no corriente.

40 TRIBUTOS Y APORTES AL SISTEMA DE

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 97/206

40 TRIBUTOS Y APORTES AL SISTEMA DEPENSIONES Y DE SALUD POR PAGAR

Agrupa las subcuentas que representanobligaciones por impuestos, contribuciones y otrostributos, a cargo de la empresa, por cuenta propia ocomo agente perceptor o retenedor, así como los

aportes a los sistemas de pensiones. También incluye el impuesto a las transacciones

financieras y otros, que la empresa liquida.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 98/206

RECONOCIMIENTO Y MEDICIÓN

Los tributos y aportes a los sistemas de pensionesy de salud se reconocen a su valor nominal menoslos pagos efectuados. Su valor nominalcorresponde al monto calculado cuando es de

cuenta propia, o retenido cuando es por cuenta deterceros, en las fechas de las transacciones.

DINÁMICA DE LA CUENTA 40

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 99/206

C CU 0

Es debitada por: El pago de la deuda

tributaria, de aportes alos sistemas depensiones y de salud.

Los pagos a cuenta delimpuesto a la renta decuenta propia.

El importe nominal delos certificados dereintegro tributario

recibido. El IGV acreditable.

Es acreditada por: El importe de todos los

tributos a cargo de laempresa.

El importe de los tributosretenidos, y aportes alsistema de pensiones.

El IGV facturado. La venta o aplicación de

los certificadostributarios.

Los aportes a lossistemas de pensiones.

41 REMUNERACIONES Y

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 100/206

PARTICIPACIONES POR PAGAR

Agrupa las subcuentas que representan lasobligaciones con los trabajadores por concepto deremuneraciones, participaciones por pagar, ybeneficios sociales.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 101/206

Las obligaciones por remuneraciones yparticipaciones por pagar, tanto para los querepresentan beneficios a corto o largo plazos,como los beneficios posteriores al retiro de los

trabajadores, se reconocen a su valor nominal. Elimporte total de dichos beneficios será descontadode cualquier importe ya pagado.

Si existieran importes por pagar en monedaextranjera a la fecha de los estados financieros,éstos se expresarán al tipo de cambio aplicable alas transacciones a dicha fecha.

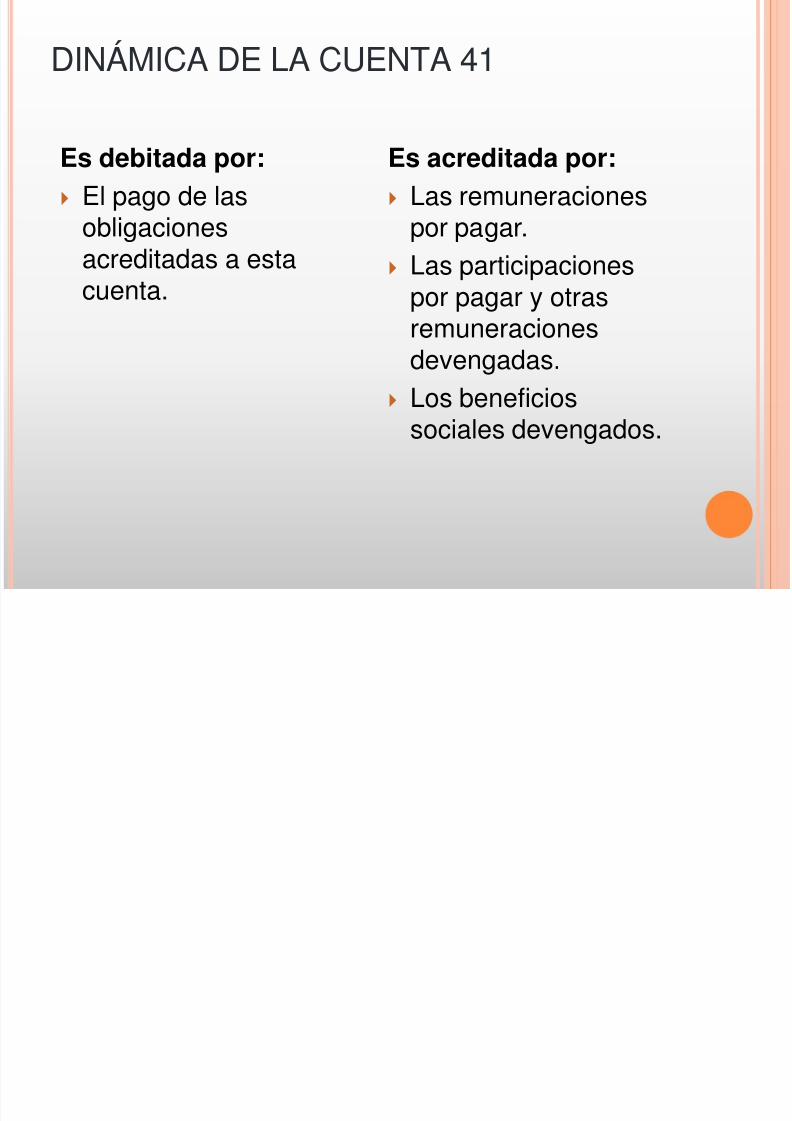

DINÁMICA DE LA CUENTA 41

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 102/206

Es debitada por: El pago de las

obligacionesacreditadas a esta

cuenta.

Es acreditada por: Las remuneraciones

por pagar.

Las participaciones

por pagar y otrasremuneracionesdevengadas.

Los beneficios

sociales devengados.

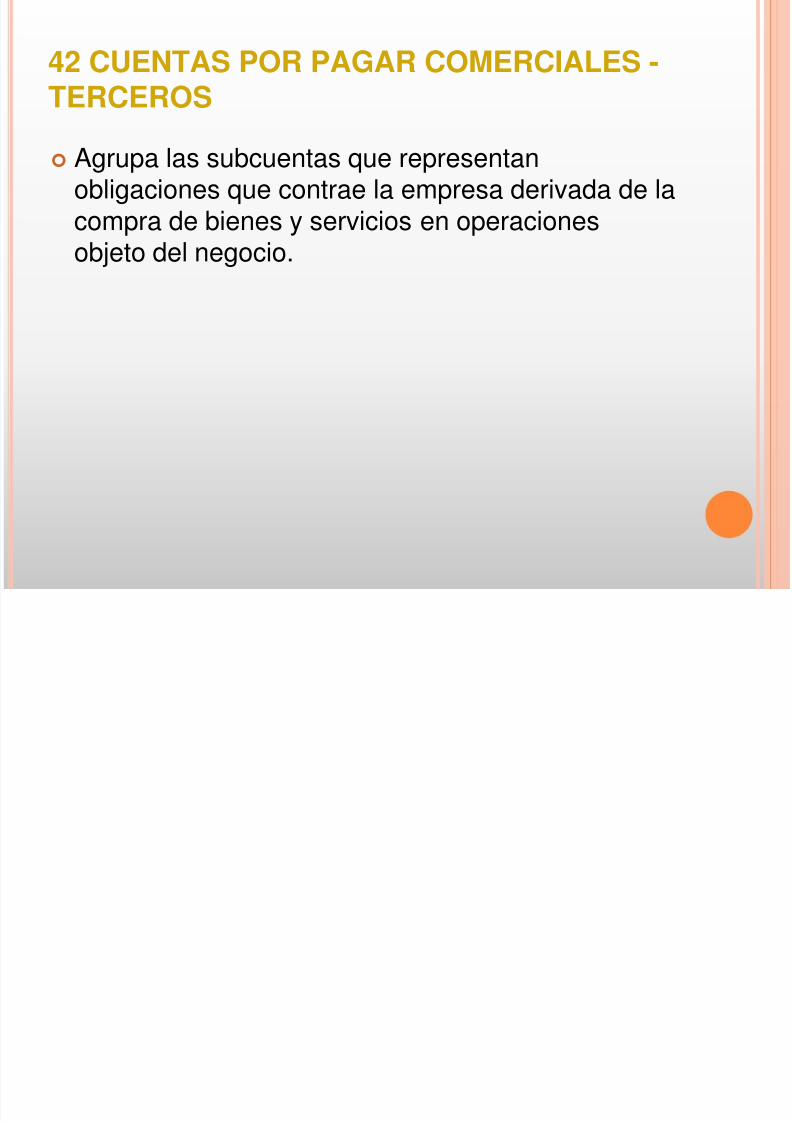

42 CUENTAS POR PAGAR COMERCIALES -

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 103/206

TERCEROS

Agrupa las subcuentas que representanobligaciones que contrae la empresa derivada de lacompra de bienes y servicios en operacionesobjeto del negocio.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 104/206

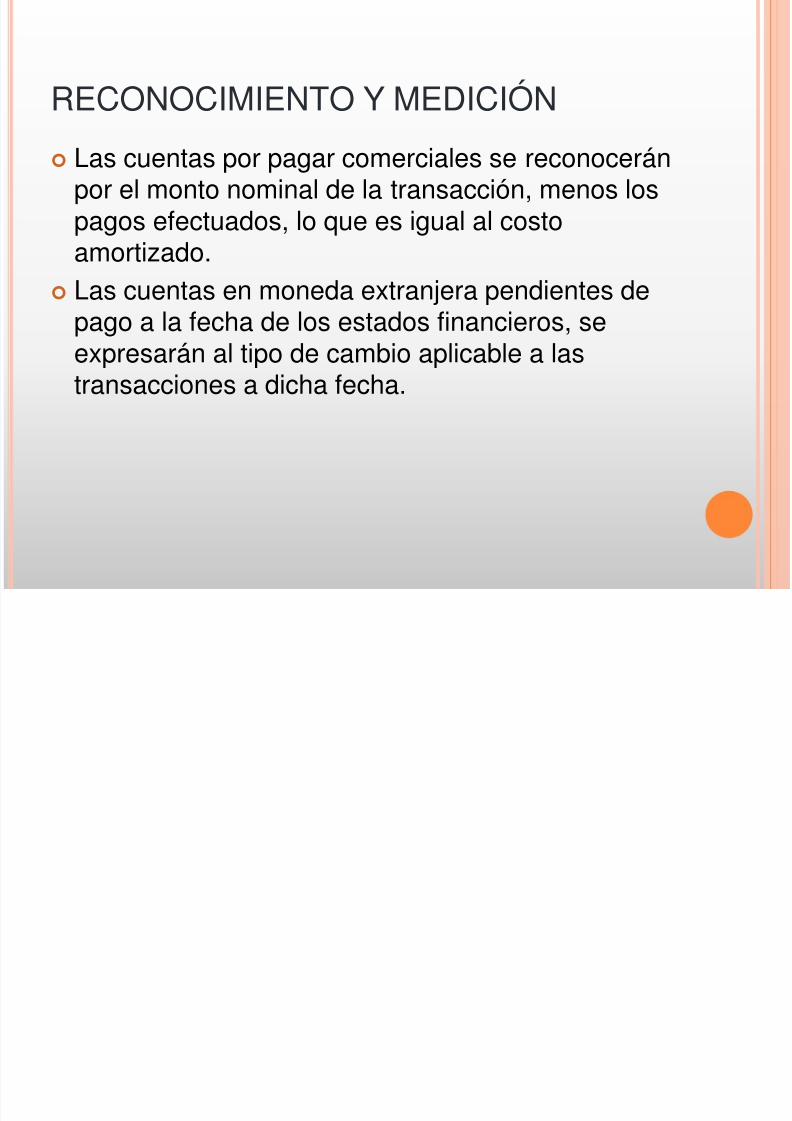

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por pagar comerciales se reconoceránpor el monto nominal de la transacción, menos lospagos efectuados, lo que es igual al costoamortizado.

Las cuentas en moneda extranjera pendientes depago a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

DINÁMICA DE LA CUENTA 42

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 105/206

Es debitada por: Los pagos efectuados a los

proveedores. La disminución de las

obligaciones pordevoluciones de compras a

los proveedores. Las notas de crédito emitidas

por los proveedores. Los movimientos entre

subcuentas, por ejemplocuando se canjean lasfacturas por letras.

La diferencia de cambio sidisminuye el tipo de cambiode la moneda extranjera.

Es acreditada por: El importe de los bienes

adquiridos y serviciosrecibidos de los proveedores.

Los movimientos entresubcuentas, por ejemplo

cuando se canjean lasfacturas con letras. La diferencia de cambio si se

incrementa el tipo de cambiode la moneda extranjera.

43 CUENTAS POR PAGAR COMERCIALES -

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 106/206

43 CUENTAS POR PAGAR COMERCIALES RELACIONADAS

Agrupa las subcuentas que representanobligaciones que se contrae con entidadesrelacionadas, derivadas de la compra de bienes yservicios en operaciones objeto del negocio.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 107/206

Las cuentas por pagar comerciales se reconoceránpor el monto de la transacción, menos los pagosefectuados, lo que es igual al costo amortizado.

Las cuentas en moneda extranjera pendientes de

pago a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

DINÁMICA DE LA CUENTA 43EXTRANJERA.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 108/206

Es debitada por:

Lo pagos efectuados. La disminución de las

obligaciones pordevoluciones de compras.

Notas de crédito emitidas

por entidadesrelacionadas. Los movimientos entre

subcuentas, por ejemplocuando se canjean facturaspor letras.

La diferencia de cambio sidisminuye el tipo decambio de la monedaextranjera.

Es acreditada por:

El importe de los bienesadquiridos y serviciosrecibidos.

Los movimientos entresubcuentas, por ejemplocuando se canjean facturaspor letras.

La diferencia de cambio sise incrementa el tipo decambio de la monedaextranjera.

44 CUENTAS POR PAGAR A LOS

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 109/206

ACCIONISTAS, DIRECTORES Y GERENTES

Agrupa las subcuentas que representan las sumasadeudadas por la empresa a los accionistas (osocios), directores y gerentes.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 110/206

Las cuentas por pagar a accionistas, directores ygerentes, se reconocerán por el monto de latransacción, menos los pagos efectuados.

El saldo de moneda extranjera se expresará al tipo

de cambio al que se pagarían las transacciones ala fecha de los estados financieros.

DINÁMICA DE LA CUENTA 44

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 111/206

Es debitada por:

Los pagos efectuados a losaccionistas, directores ygerentes.

La diferencia de cambio sidisminuye el tipo decambio de la monedaextranjera.

Es acreditada por:

Los préstamos recibidos deaccionistas (o socios). Los dividendos declarados

a favor de los accionistas(o socios).

Las dietas devengadas afavor de los directores. Las obligaciones con

gerentes, diferentes de lasremuneraciones.

La diferencia de cambio, sise incrementa el tipo decambio de la monedaextranjera.

45 OBLIGACIONES FINANCIERAS

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 112/206

Agrupa las subcuentas que representanobligaciones por operaciones de financiación quecontrae la empresa con instituciones financieras yotras entidades no vinculadas, y por emisión de

instrumentos financieros de deuda. También se incluyen las acumulaciones y costos

financieros asociados a dicha financiación y otrasobligaciones relacionadas con derivadosfinancieros.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 113/206

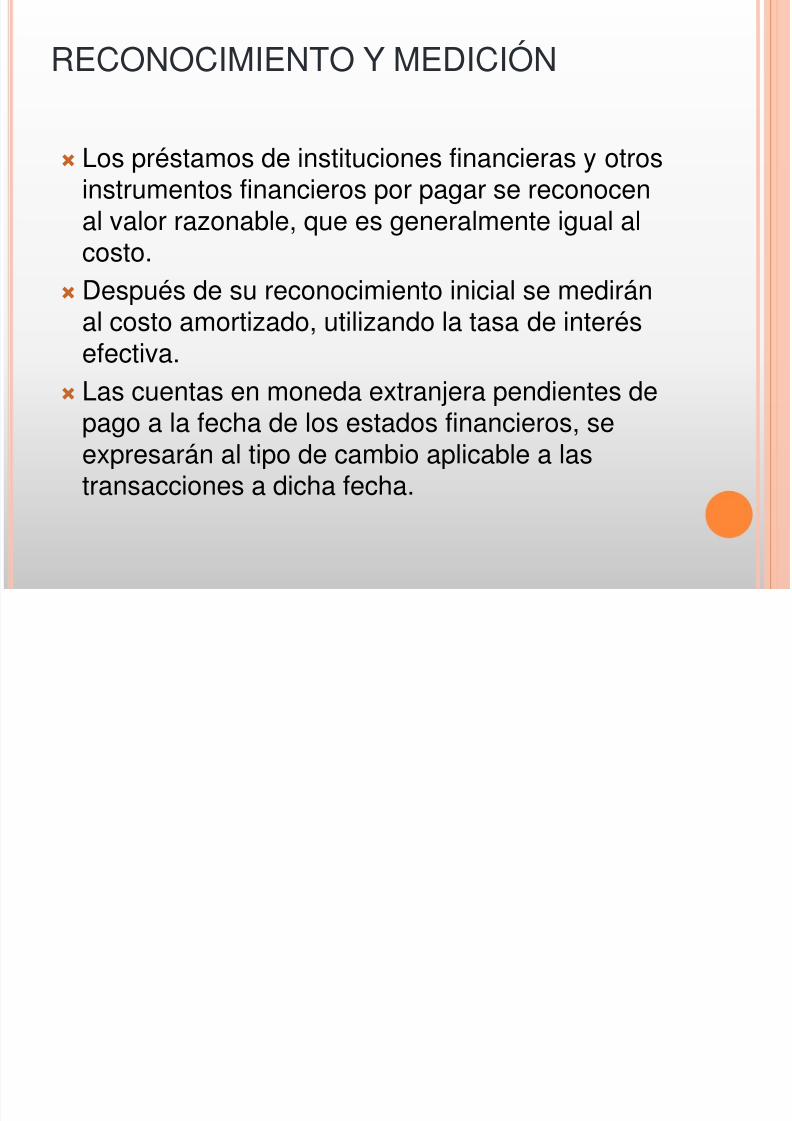

Los préstamos de instituciones financieras y otrosinstrumentos financieros por pagar se reconocenal valor razonable, que es generalmente igual alcosto.

Después de su reconocimiento inicial se mediránal costo amortizado, utilizando la tasa de interésefectiva.

Las cuentas en moneda extranjera pendientes de

pago a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

DINÁMICA DE LA CUENTA 45

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 114/206

Es debitada por:

Los pagos de préstamos oinstrumentos financierosde deuda.

Los pagos de costos definanciación.

La reducción de valor porla aplicación del valorrazonable.

La diferencia de cambio siel tipo de cambio de la

moneda extranjera baja.

Es acreditada por: Los préstamos y otras formas definanciación recibidos de las

instituciones financieras, distintosa los sobregiros en cuentacorriente.

Los instrumentos financieros de

deuda emitidos y colocados. Los costos de financiación

devengados. Las obligaciones que se contraen

por contratos de arrendamientofinanciero.

El incremento de valor por laaplicación del valor razonable. La diferencia de cambio si el tipo

de cambio de la monedaextranjera sube.

46 CUENTAS POR PAGAR DIVERSAS -

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 115/206

46 CUENTAS POR PAGAR DIVERSAS -TERCEROS

Agrupa las subcuentas que representan cuentaspor pagar a terceros, que contrae la entidad portransacciones distintas a las comerciales,

tributarias, laborales y de financiamiento.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 116/206

Estas subcuentas se reconocen inicialmente a suvalor razonable, generalmente igual al costo.Después de su reconocimiento inicial se reconocena su costo amortizado, utilizando el método de la

tasa de interés efectivo. Las cuentas en moneda extranjera pendientes de

pago a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

DINÁMICA DE LA CUENTA 46

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 117/206

Es debitada por:

Los pagos efectuados poracreencias reconocidas en estacuenta.

La devolución de los depósitosrecibidos en garantía.

La diferencia de cambio sidisminuye el tipo de cambio dela moneda extranjera.

El cumplimiento de loscompromisos de venta.

Es acreditada por:

Las reclamaciones de terceros Las obligaciones con terceros

por compra de activosinmovilizados.

Los depósitos que se reciben deterceros en calidad de garantíapor préstamos otorgados u otrasoperaciones contractuales.

La diferencia de cambio si el tipode cambio de la monedaextranjera sube.

Los compromisos de ventacuando se reconocen en la fechade contratación y las variacionesde dichos compromisos.

47 CUENTAS POR PAGAR DIVERSAS -

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 118/206

RELACIONADAS

Agrupa las subcuentas que representanobligaciones a favor de empresas relacionadas,que contrae la entidad por operaciones diferentes alas comerciales y a las obligaciones financieras.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 119/206

Las obligaciones con entidades relacionadas sereconocerán inicialmente por el monto de latransacción. Posteriormente se medirán a su costoamortizado, utilizando el método de la tasa de

interés efectiva menos los pagos realizados. Las cuentas en moneda extranjera pendientes de

pago a la fecha de los estados financieros, seexpresarán al tipo de cambio aplicable a lastransacciones a dicha fecha.

DINÁMICA DE LA CUENTA 47

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 120/206

Es debitada por: Los pagos efectuados

por los conceptosacreditados en estacuenta.

La diferencia de cambio,si disminuye el tipo decambio de la monedaextranjera.

Es acreditada por: Los préstamos

recibidos. Los costos de

financiación, las regalíasy los dividendos.

Los anticipos recibidos. La obligación por

compra de activoinmovilizado.

La diferencia de cambio,si el tipo de cambio de lamoneda extranjera sube.

48 PROVISIONES

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 121/206

Agrupa las subcuentas que expresan los valoresestimados por obligaciones de monto y oportunidadinciertos.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 122/206

Una provisión se debe reconocer sólo cuando: a)la entidad tiene una obligación presente comoresultado de un suceso pasado; b) es probableque la entidad tenga que desprenderse de

recursos que involucren beneficios económicos,para pagar la obligación; y c) puede estimarse demanera fiable el importe de la obligación.

Las provisiones en moneda extranjera a la fechade los estados financieros, se expresarán al tipode cambio aplicable a las transacciones a dichafecha.

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 123/206

Es debitada por:

El desembolso de lasprovisionesefectuadas.

El traslado a lascuentas por pagar

correspondientes. La reversión de las

provisiones. La diferencia de

cambio, si disminuyeel tipo de cambio de lamoneda extranjera.

Es acreditada por:

Las provisionesestimadas para cubrirobligaciones.

El incremento de laprovisión por nuevas

estimaciones oactualizaciónfinanciera de valor.

La diferencia decambio, si seincrementa el tipo decambio de la monedaextranjera.

49 PASIVOS DIFERIDOS

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 124/206

Incluye los pasivos por impuestos que se generanpor diferencias temporales gravables (imponibles)sin efecto tributario y en actualizaciones de valor.

También contiene la participación de lostrabajadores diferidas cuando se determina sobre

la base de un resultado tributario. Asimismo,incorpora los intereses referidos a cuentas porcobrar que aun no han devengado.

RECONOCIMIENTO Y MEDICIÓN

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 125/206

Se reconocen pasivos por impuesto a la renta yparticipaciones de los trabajadores por lasdiferencias temporales gravables (imponibles) enperíodos futuros y por las actualizaciones de valor

reconocidas directamente en el patrimonio neto.

DINÁMICA DE LA CUENTA 49

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 126/206

Es debitada por: Disminución del impuesto a

la renta y participaciones delos trabajadores diferidaspor la reversión de lasdiferencias temporalesgravables (imponibles)relacionadas.

Disminución del impuesto ala renta y participaciones delos trabajadores diferidaspor transaccionesrelacionadas con elpatrimonio.

Intereses devengados en el

financiamiento entregado aterceros.

Es acreditada por: El impuesto a la renta y

participaciones de lostrabajadores diferidas,originadas en diferenciastemporales gravables(imponibles) relacionadascon transacciones que sereconocen en los resultados

del período o en elpatrimonio neto. El incremento de estos

pasivos por cambios en lalegislación tributaria enrelación con el impuesto a larenta y participaciones delos trabajadores.

Los intereses nodevengados incorporadospor el financiamientootorgado a terceros.

ELEMENTO 5 PATRIMONIO NETO

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 127/206

ELEMENTO 5: PATRIMONIO NETO

Agrupa las cuentas de la 50 hasta la 59. Lastransacciones patrimoniales provienen de aportesefectuados por accionistas o partícipes, de losresultados generados por la entidad, y de las

actualizaciones de valor. Todas ellas, modifican elpatrimonio neto en su conjunto. Otras transacciones representan reacomodos

patrimoniales, como los que surgen de acuerdos deaccionistas como cuando se capitalizan utilidades,o de mandatos de ley como en el caso de unareserva legal.

50 CAPITAL

5/17/2018 Nuevo Plan - slidepdf.com

http://slidepdf.com/reader/full/nuevo-plan-55ab58e63884a 128/206

50 CAPITAL

CONTENIDO Agrupa las subcuentas que representan aportes de

accionistas, socios o participacionistas, cuando talesaportes han sido formalizados desde el punto de vistalegal. Asimismo, se incluye las acciones de propiaemisión que han sido readquiridas.

NOMENCLATURA DE LAS SUBCUENTAS

501 Capital social. Acumula los aportes de socios,accionistas o participacionistas, en efectivo o en