Idiomas

Páginas

Jurídico

OBSERVATORI DE BARCELONAJuliol 2010

AJUNTAMENT DE BARCELONA

Jordi W. Carnes i Ayats

Tinent d'Alcalde d’Hisenda i Promoció Econòmica

Mateu Hernandez i Maluquer

Gerent de Promoció Econòmica

Àngels Santigosa i Copete

Directora de l’àrea d’Estudis

Direcció de Serveis de Comunicació i Prospectiva Econòmica

CAMBRA DE COMERÇ DE BARCELONA

Miquel Valls i Maseda

President

Xavier Carbonell i Roura

Director Gerent de la Cambra de Comerç de Barcelona

Joan Ramon Rovira i Homs

Cap del Gabinet d’Estudis Econòmics de la Cambra de Comerç de Barcelona

EQUIP TÈCNIC

Oscar Villar

Economista. Coordinador de la Secretaria Executiva de l’Observatori de Barcelona

Teresa Udina

Economista. Direcció de Serveis de Comunicació i Prospectiva Econòmica

de l'Ajuntament de Barcelona

Ana Belmonte

Economista. Gabinet d’Estudis Econòmics de la Cambra de Comerç de Barcelona

Sandra Gutiérrez

Estadística. Gabinet d’Estudis Econòmics de la Cambra de Comerç de Barcelona

Disseny gràfic:

Toni Fresno

Cambra de Comerç de Barcelona

Maquetació:

DVA Associats

Filmació i impressió:

Ingoprint

Dipòsit legal:B-31.474-2010

A Barcelona, com a tot el món, el 2009 ha estat el segon any de la crisi més profunda en setanta anys. És una recessió intensa de caràcter glo-bal, amb un fort impacte sobre les empreses, amb greus conseqüències sobre el mercat laboral i que ens obligarà a replantejar les mateixes ba-ses del nostre model productiu i el creixement del futur.

Afortunadament, però, Barcelona afronta aquesta difícil situació des d’una realitat ben diferent a la de fa setanta anys, perquè certament la ciutat parteix d’una situació econòmica i una competitivitat en el con-text europeu i mundial que no gaudia en crisis anteriors. Efectivament —tal com aquest informe de l’Observatori de Barcelona posa de mani-fest— són molts els indicadors i fonts de prestigi que, tot i la profunditat d’aquesta crisi global, insisteixen a situar Barcelona i la seva àrea metro-politana com una de les destinacions més atractives i competitives inter-nacionalment i una àrea capdavantera a nivell econòmic, empresarial i d’atracció de talent.

Amb tot, els reptes que planteja l’actual context econòmic —que tenen el seu màxim exponent en la problemàtica de les persones a l’atur— fan que la principal prioritat del govern municipal no pugui ser altra que la lluita decidida contra la crisi, en la qual la ciutat està plenament implica-da. Voldria remarcar, en aquest sentit, el valor de disposar d’un instru-ment de concertació com el Pacte per a l’Ocupació de Qualitat a Barce-lona —fruit de l’acord entre la Generalitat de Catalunya, l’Ajuntament de Barcelona i les organitzacions sindicals i empresarials—, que s’ha refor-çat a partir del 2009 amb nous recursos, nous actors i nous acords. D’al-tra banda, després de realitzar el major esforç inversor de la seva histò-ria —amb un total de més de 1.800 milions d’euros entre 2009 i 2010—, l’Ajuntament es disposa a aplicar un pla d’austeritat que contribuirà a la reducció del dèficit públic tot garantint les inversions prioritàries i les polítiques dirigides a la reactivació econòmica, l’atenció a les persones i la convivència a l’espai públic.

Tot aquest esforç d’austeritat, però, no ha d’impedir tirar endavant les apostes de futur. Durant els darrers 30 anys Barcelona ha estat capaç de gestionar les crisis com a oportunitats per rellançar l’economia i n’ha sortit reforçada. Davant dels reptes formidables que ens planteja la situ-ació actual, ens toca novament fer compatibles les accions a curt termini contra la crisi amb l’estratègia a mig i llarg termini, que l’Ajuntament i els principals agents econòmics i socials estem redefinint i concretant en l’anomenada Agenda 2020.

Efectivament, Barcelona aspira a esdevenir el principal motor econòmic del sud d’Europa en l’horitzó del 2020. Partint de l’estructura econòmica diversificada que la caracteritza, la ciutat seguirà promovent la innova-

ció i l’economia del coneixement, l’atracció d’empreses i talent, els grans projectes de transformació i les infraestructures necessàries per tal de projectar-se com a capitalitat potent en l’àmbit de l’Europa mediterrània. Barcelona ha de destacar també com a ciutat de la creativitat i l’educació. Una ciutat educadora en el sentit més ampli de la paraula, on la cultura sigui un eix central de la vida ciutadana. On els grans i petits equipa-ments culturals s’acompanyin de polítiques que afavoreixin que la gent que ja té formació pugui arriscar en proposta creativa, com és el cas de les fàbriques de creació. I aquesta riquesa cultural i creativa generi ciu-tadania, valor econòmic i canvi social.

Per a assolir els seus objectius de futur, Barcelona necessita noves con-nectivitats, que la vertebrin millor internament i reforcin la seva obertura al món. Voldria remarcar, en aquest sentit, el valor estratègic del cor-redor mediterrani —recentment refredat per la Comissió Europea— i de la futura estació de la Sagrera, que esdevindrà la gran porta d’entrada i de sortida de Barcelona i un dels tractors d’un territori —el nord de la ciutat— en procés de profunda transformació. Així mateix, els canvis als circuits i fluxos globals de mercaderies reforça el posicionament estratè-gic de la Mediterrània i representa l’oportunitat que el Port de Barcelona esdevingui un dels grans distribuïdors del tràfic marítim provinent d’Àsia.

Finalment, la Barcelona del futur ha de tenir en la sostenibilitat un dels seus signes d’identitat. Per convicció, pels reptes que hauran d’afrontar les ciutats del món en general i mediterrànies en particular al segle XXI, i perquè aquí hi ha una de les claus de la transformació del model econò-mic que necessitem. L’aposta de Barcelona pel vehicle elèctric o híbrid, que entronca amb la nostra tradició industrial per a avançar cap a un nou model energètic, constitueix un exemple emblemàtic de la línia a seguir.

Certament, tenim al davant reptes formidables, però al mateix temps comptem amb grans actius per a fer-los front. Un dels més importants és la pròpia fortalesa de la marca Barcelona, que els informes de l’Ob-servatori de Barcelona permeten constatar any rere any, i ens propo-sem gestionar de manera explícita en col·laboració amb la Cambra de Comerç i altres actors rellevants de la ciutat. En presentar aquest vuitè informe anual, voldria trametre la meva felicitació a l’equip tècnic per la tasca realitzada, agrair la col·laboració de l’ampli ventall d’instituci-ons i entitats que li donen suport i fer vots per l’aprofundiment de la col-laboració público-privada, sens dubte un dels trets distintius i una de les claus de l’èxit del procés de transformació econòmica de Barcelona.

Jordi Hereu Alcalde de Barcelona

El 2009 ha estat un any difícil des del punt de vista econòmic, empresari-al i social. La recessió mundial que hem viscut ha estat la més forta des de la darrera època de postguerra. L’impacte de la recessió també ha estat dur en el nostre àmbit econòmic, tant nacional com regional i local. Tanmateix, s’ha començat a registrar una millora a partir de la segona meitat del 2009, amb caigudes de l’activitat més moderades que a la pri-mera part de l’any. A més, aquesta millora s’ha traduït en un creixement positiu de l’activitat econòmica a Catalunya el primer trimestre del 2010, després de set trimestres consecutius caient, i es preveu que aquesta senda positiva es consolidi el 2011, tot i que el ritme de creixement en-cara serà feble.

Cal recordar que la ciutat de Barcelona ha fet un important salt quali-tatiu en les dues darreres dècades i que, a més, en el context actual de greus dificultats econòmiques, el posicionament de la nostra ciutat, en el context internacional i europeu, es manté sòlid. Així es desprèn dels re-sultats del vuitè informe de l’Observatori de Barcelona, que l’Ajuntament i la Cambra de Comerç de Barcelona posen a disposició de tots els agents econòmics. A tall d’exemple, Barcelona és la quarta ciutat europea pre-ferida pels executius europeus per ubicar els seus negocis l’any 2009. La ciutat comtal guanya una posició respecte al 2008 i es consolida entre les cinc primeres ciutats preferides per als negocis. Barcelona també millo-ra la capacitat d’organització de reunions internacionals, per segon any consecutiu, i assoleix la cinquena posició en l’àmbit mundial. Així mateix, la taxa d’activitat emprenedora a la província de Barcelona es manté per sobre de la de països com Finlàndia, Regne Unit, França i Japó.

Les infraestructures de Barcelona, com l’aeroport o el port, també man-tenen una posició preferent: novena, en volum de passatgers als aero-ports europeus, i primera, en volum de passatgers en creuers als ports principals de la Mediterrània. Així mateix, cal esmentar el bon posicio-nament de les escoles de negoci IESE i ESADE, en quart i vuitè lloc en el rànquing europeu publicat pel Financial Times el 2010.

Tots els agents, públics i privats —institucions i empreses—, hem acon-seguit que Barcelona sigui una ciutat atractiva, competitiva i tingui una bona imatge a l’exterior, però cal continuar treballant per no perdre aquest bon posicionament i per millorar en aquells aspectes en què en-cara ens queda camí per recórrer.

Catalunya, en general, i Barcelona, en particular, estan ben posiciona-des en aspectes claus com el grau d’obertura a l’exterior i els centres d’excel·lència en recerca aplicada i en formació superior. Aquests són els pilars d’un creixement econòmic sostenible a mitjà i a llarg termini: in-ternacionalització, innovació i formació. I aquests també són els pilars en

què es fonamenta el programa Ara + que mai, que la Cambra de Comerç de Barcelona posa a disposició de les empreses amb l’objectiu d’impul-sar el creixement i millorar la competitivitat. Dintre d’aquest programa, la nostra entitat impulsa la internacionalització per ajudar les empreses a iniciar i consolidar la seva presència a l’exterior. Així mateix, s’ofereix suport a la innovació i a la formació mitjançant ajudes, cursos, beques i també assessorament per rendibilitzar aquesta inversió i per potenciar el desenvolupament de les tecnologies de la informació i la comunicació. Paral·lelament, la Cambra desenvolupa un nou pla de suport al finança-ment empresarial, per què les empreses coneguin tots els instruments financers que tenen al seu abast i així puguin obtenir el millor pla de finançament. Així com un programa d’optimització dels recursos empre-sarials, que consisteix en plans de reducció dels costos i de millores en la gestió.

Cal treballar per què la nostra ciutat continuï millorant el posicionament tant en l’àmbit europeu com en l’àmbit mundial. Tenim exemples clars de l’avenç que estem fent, com són la inauguració del Sincrotró Alba —la font de llum de sincrotró més potent del sud d’Europa i la instal·lació científica més complexa i de més alt nivell de l’Estat—, que va entrar en funcionament el març del 2010, o bé, la inauguració de la nova terminal T-1 a l’aeroport del Prat, que ha suposat l’ampliació del nombre de vols intercontinentals des de Barcelona. Tanmateix, cal continuar avançant en projectes d’un impacte econòmic important per a la ciutat, com la futura estació intermodal de la Sagrera, que connectarà l’alta velocitat ferrovià-ria amb les xarxes de transport públic i privat. En l’actualitat, aquest és el projecte de soterrament ferroviari més important d’Europa.

Vull acabar expressant el meu agraïment a l’equip tècnic pel treball i l’esforç de millora continua en el projecte que representa l’Observatori de Barcelona i a totes aquelles entitats que un any més han col·laborat proporcionant informació i enriquint el contingut de l’informe que us pre-sentem.

Miquel Valls i MasedaPresident de la Cambra de Comerç de Barcelona

4 S U M A R I

6 Introducció

10 Fitxa estadística Barcelona

14 L’Observatori de Barcelona

18 Resultats:

20 Ciutat per als negocis

20 Introducció22 Millors ciutats europees per als negocis23 Activitat emprenedora als països de l’OCDE24 Perspectives empresarials a les regions europees26 Principals regions europees receptores de projectes d’inversió estrangera27 Impost de societats i IVA a països del món28 Principals ciutats del món organitzadores de reunions internacionals

30 Societat del coneixement

30 Introducció32 Població ocupada en manufactures i serveis tecnològics a les regions europees34 Població ocupada en ciència i tecnologia i despeses en recerca i desenvolupament a les regions europees36 Sol·licitud de patents a les províncies principals de l’OCDE 38 Principals ciutats del món pel que fa a la producció científica

40 Turisme

40 Introducció42 Principals aeroports europeus per volum de passatgers43 Places hoteleres a les províncies europees principals44 Creuers als ports principals de la Mediterrània

46 Sostenibilitat i qualitat de vida

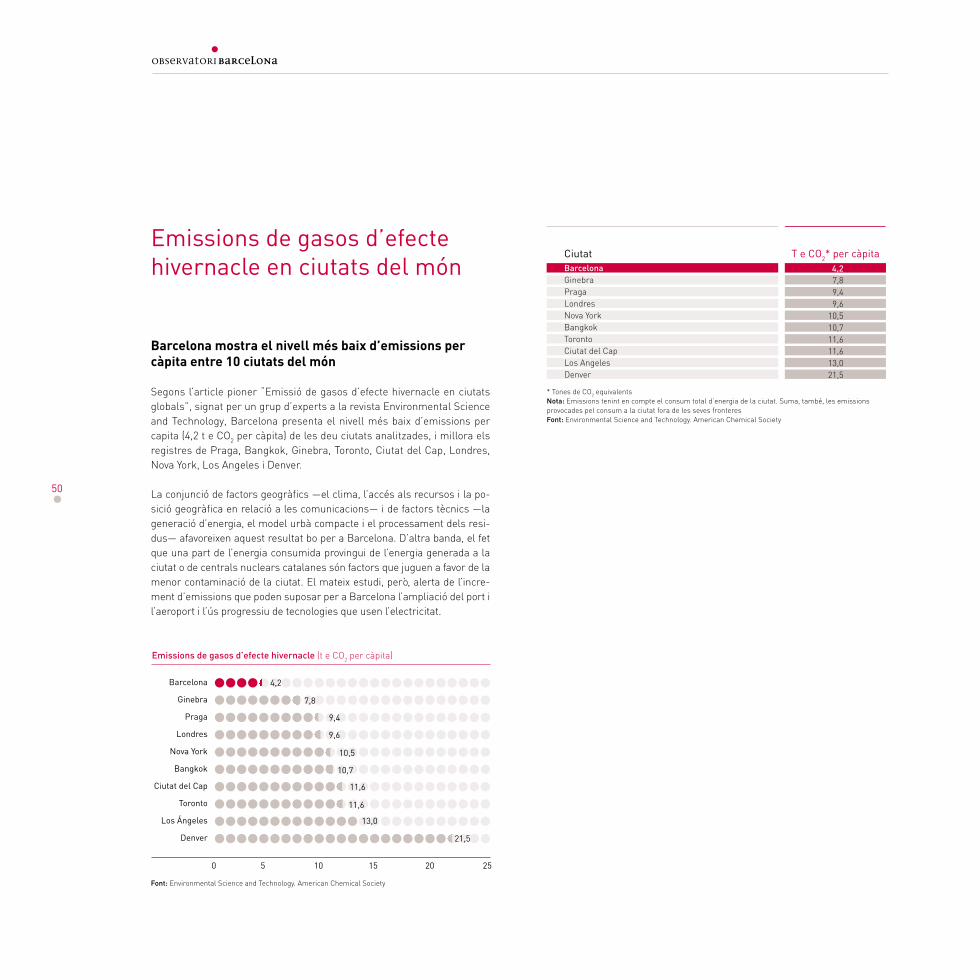

46 Introducció48 Compromís mediambiental de les empreses europees49 Millors ciutats europees en qualitat de vida per als treballadors50 Emissions de gasos d’efecte hivernacle en ciutats del món

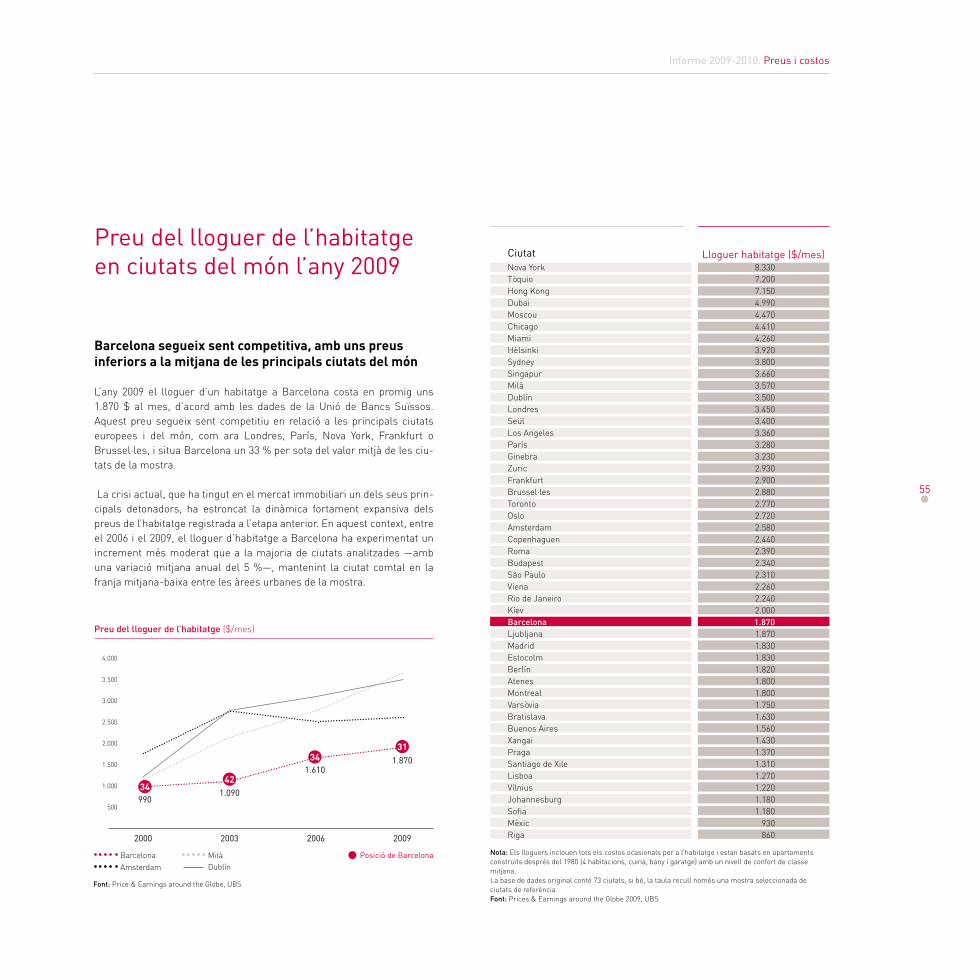

52 Preus i costos

52 Introducció54 Cost de la vida en ciutats del món 55 Preu del lloguer de l’habitatge en ciutats del món56 Preu del lloguer d’oficines en ciutats del món57 Preu del lloguer de locals comercials en ciutats del món58 Preu del lloguer del sòl industrial en ciutats europees59 Nivells salarials en ciutats del món

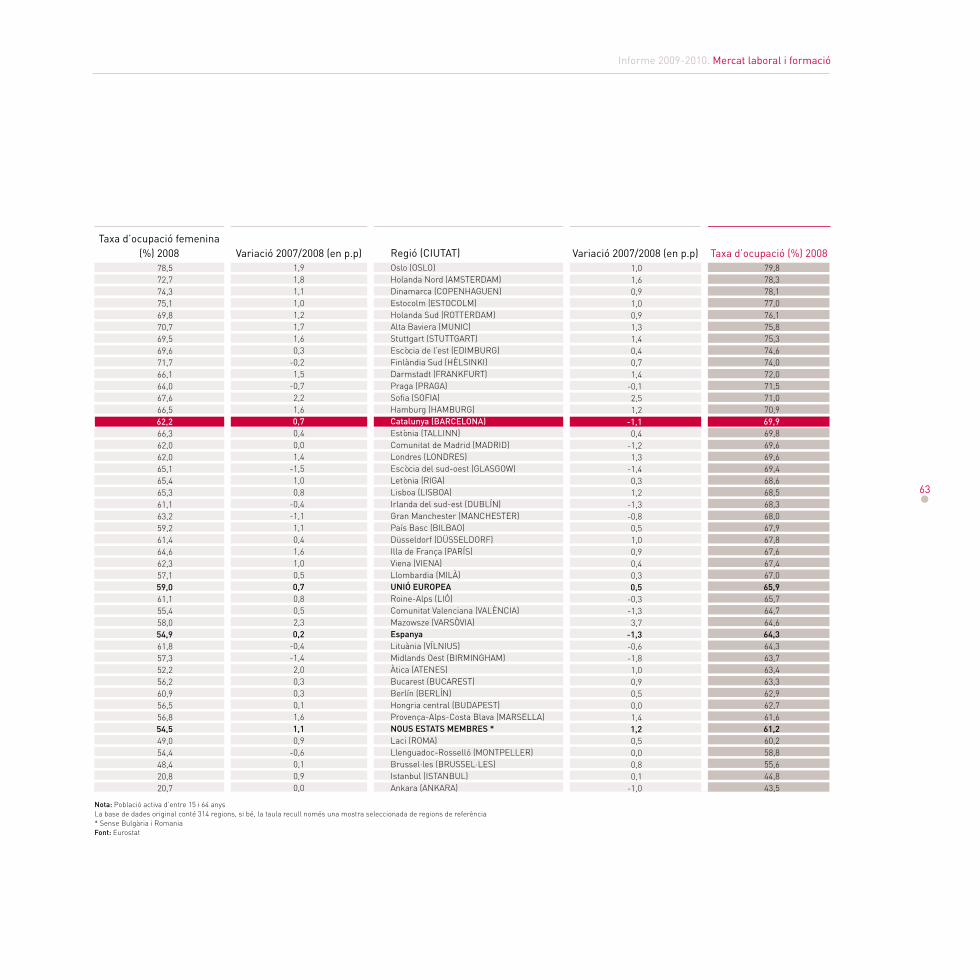

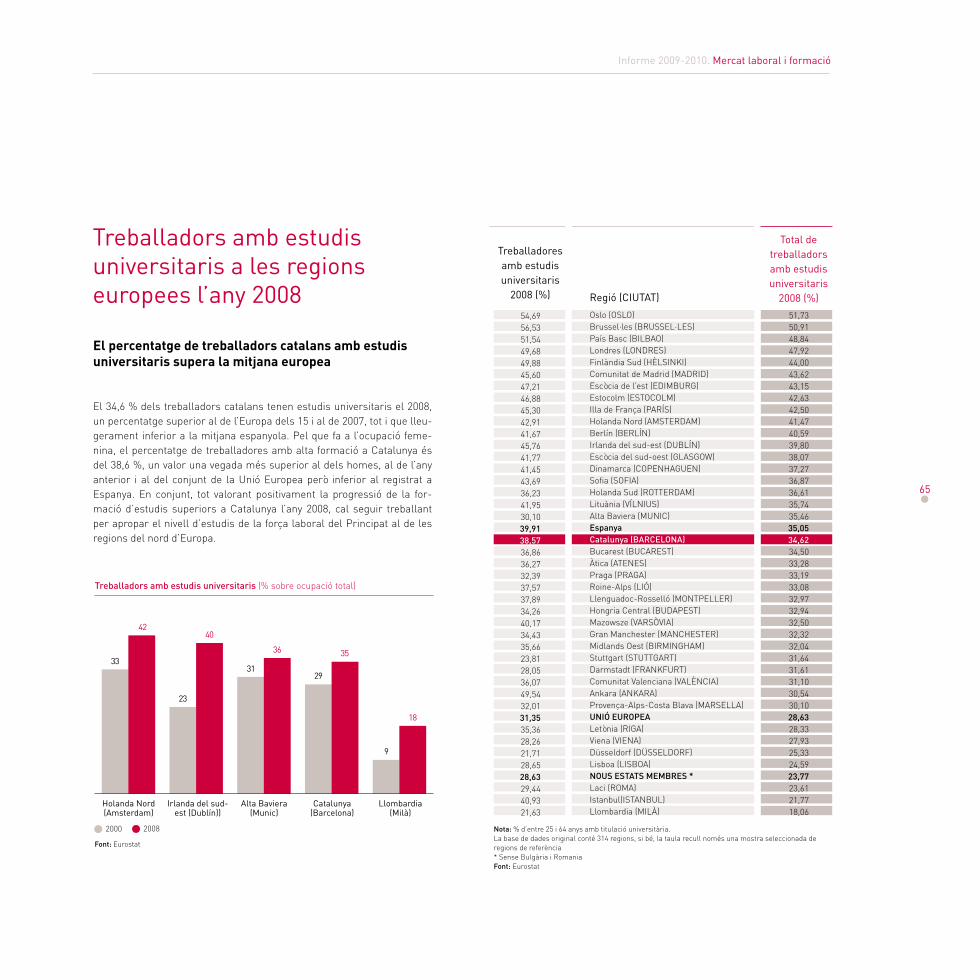

60 Mercat laboral i formació

60 Introducció62 Taxa d’ocupació a les regions europees64 Taxa d’atur a les regions europees65 Treballadors amb estudis universitaris a les regions europees66 Millors escoles de negocis europees

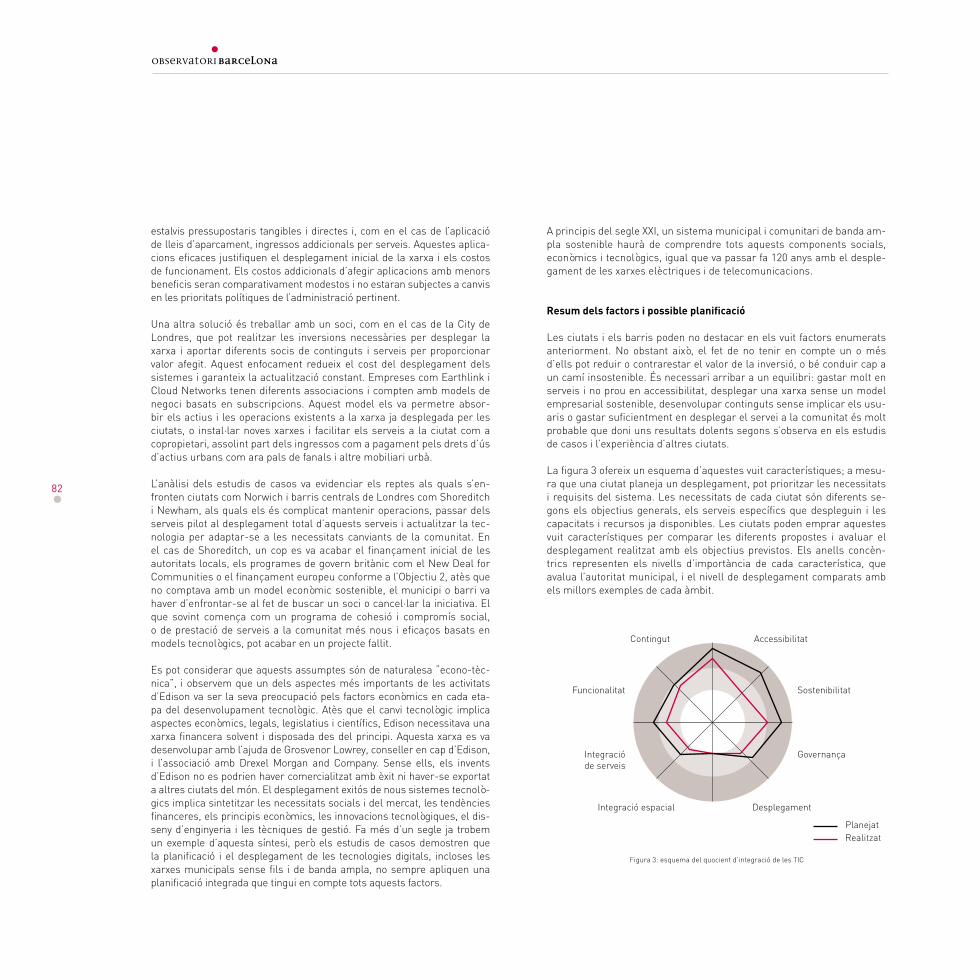

68 Síntesi

74 Monogràfic

Informe 2009-2010. Sumari

5

I N T R D U C C I

8

L’evolució macroeconòmica de l’any 2009 ha estat marcada per la reces-sió econòmica més acusada en dècades a nivell global, amb fortes cai-gudes del PIB a Catalunya, a Espanya i a les economies dels països de l’OCDE, amb una dràstica reducció del comerç internacional, amb una crisi financera que ha generat greus dificultats d’accés al crèdit per part d’empreses i famílies i amb un intens procés d’ajust al mercat immobi-liari —especialment en algunes economies. L’esfondrament de l’activitat durant el primer semestre ha anat seguit d’una contracció més mode-rada durant la segona part de l’any, que juntament amb la sortida gra-dual de la recessió de les economies més avançades s’ha traduït en la recuperació dels índexs de confiança empresarial, i permet albirar unes expectatives més favorables per al 2010.

En aquest difícil context, revesteix un especial valor el posicionament competitiu sòlid que Barcelona manté entre les principals ciutats eu-ropees i que aquest informe posa de manifest. Cal remarcar, en aquest sentit, el fet que l’any 2009 recuperi la quarta posició entre les millors ciutats del continent per als negocis segons l’European Cities Monitor, elaborat per Cushman & Wakefield —només per darrera de Londres, Pa-rís i Frankfurt—, i es consolidi per cinquè any consecutiu entre les cinc primeres posicions del rànquing. D’altra banda, manté el primer lloc com a ciutat amb més qualitat de vida per als treballadors i com a ciutat que més progressa. Així mateix, el prestigiós FDI Magazine —revista del Financial Times— ha atorgat recentment a Barcelona el cinquè lloc en el rànquing global de les 25 primeres ciutats europees de futur 2010/2011 i el primer lloc entre les ciutats del sud d’Europa. Tot i que determinats instruments de política i de regulació econòmica estan en mans dels go-verns estatals o d’organismes supranacionals, les ciutats tenen un paper clau en la lluita contra la crisi en una economia global on les grans àre-es urbanes són actors principals del creixement i de la competència. En aquest sentit, cal destacar el paper proactiu que novament ha desenvo-lupat Barcelona, que ha portat l’OCDE a designar com a principis de Bar-celona les deu recomanacions per a la resposta de les ciutats als reptes de la crisi resultants de l’intercanvi d’experiències i la col·laboració de 41 ciutats en el marc del programa LEED (Local Economic and Employ-ment Development Programme). Efectivament, Barcelona està orientant la seva resposta a la crisi en línia amb els principis esmentats, a partir dels eixos estratègics que s’enumeren a continuació.

La ciutat afronta la recessió exercint un lideratge cooperatiu. La seva es-tratègia respecte al mercat de treball s’articula a través del Pacte per a l’Ocupació de Qualitat a Barcelona —signat pel Departament de Treball, l’Ajuntament de Barcelona, Foment del Treball, PIMEC, CCOO i la UGT el maig del 2008, al qual posteriorment s’han incorporat els grups munici-pals d’ICV-EUiA i ERC— i s’ha vist reforçada en el període 2009-10 amb recursos addicionals adreçats a la creació directa d’ocupació, la formació i

l’orientació de persones aturades i l’impuls de la creació de noves empre-ses per part de Barcelona Activa. Amb l’aplicació del conjunt de mesures incloses en el Pacte es crearan uns 7.500 llocs de treball directes a la ciu-tat l’any 2010. Així mateix, la ciutat de Barcelona és proactiva en el suport a les empreses, font de creació d’ocupació. En aquest sentit, la Cambra de Comerç de Barcelona ha desenvolupat un pla especial per impulsar el creixement empresarial i la millora de la competitivitat. Aquest pla consis-teix en facilitar a les empreses les eines per aconseguir el millor finança-ment; en la promoció de la internacionalització amb programes i ajudes per a què les empreses iniciïn i consolidin la seva presència a l’exterior; en l’impuls de la innovació a través de suport i ajudes a la R+D+I; en l’oferta de cursos i beques per formar a professionals competitius, i en l’optimització dels recursos empresarials mitjançant la gestió òptima dels mateixos.

La ciutat de Barcelona ha afrontat la crisi realitzant la inversió més ele-vada de la seva història: 1.028 milions d’euros l’any 2009 i 836 milions el 2010, el nivell d’inversió per capita més alt de les grans ciutats espanyo-les. Aquesta injecció de recursos, a més de contribuir de manera proac-tiva a dinamitzar l’activitat econòmica, repercutirà en una millora signifi-cativa dels equipaments i l’espai públic, amb un fort impacte en tots els districtes de la ciutat. Així mateix, el pressupost municipal per al 2010 reforça de forma especialment significativa la dotació de recursos assig-nada a les polítiques de promoció econòmica i atenció a les persones, i la ciutat compta amb unes finances locals sanejades que constitueixen un actiu de primer nivell per afrontar la conjuntura actual.

Alhora que estableix mesures d’impacte a curt termini, Barcelona manté una estratègia clara per avançar cap a un nou model de creixement eco-nòmic basat en el coneixement, la creativitat, la innovació i la sostenibilitat. El context de crisi no impedeix que la ciutat segueixi avançant en aquesta estratègia de fons, amb fites com la recent inauguració del Sincrotró —la font de llum de sincrotró més potent del sud d’Europa i la instal·lació cien-tífica més complexa i de nivell més alt de l’Estat—, l’obtenció de la distinció Campus d’Excel·lència Internacional tant per part del projecte Barcelona Knowledge Campus de la UB i la UPC com per part de la UAB o el notable increment del nombre de treballadors dedicats a recerca i desenvolupament i altres activitats tecnològiques. Entre les mesures impulsades des del go-vern local, cal remarcar l’avenç dels clusters estratègics del districte de la innovació 22@ —TIC, disseny, tecnologies mèdiques, media i energia—, on ja s’han localitzat més de 1.500 empreses, el desenvolupament d’un nou clus-ter agroalimentari a la Zona Franca i la preparació de la posada en marxa de dos nous clusters sobre Educació i Multilingüisme. La ciutat avança també en matèria de sostenibilitat, i, per exemple, Barcelona coordinarà una part de la investigació europea en energies renovables dins del projecte KIC In-noenergy, amb una inversió associada de 450 milions d’euros i treballa en el desenvolupament i foment de l’ús de vehicles elèctrics a la capital catalana.

L’obertura de l’economia barcelonina a l’exterior és un dels factors de fortalesa que poden contribuir més clarament a la seva recuperació, com ho acrediten el lideratge de Barcelona en les exportacions de l’economia espanyola o la resistència notable a la crisi que mostra l’activitat turísti-ca. Barcelona segueix potenciant l’atracció d’inversió estrangera, l’acti-vitat econòmica i el talent amb accions com la promoció del Barcelona Economic Triangle en col·laboració amb la Generalitat de Catalunya per captar activitat econòmica i inversió estrangera a la regió metropolitana de Barcelona, l’impuls del programa Do it in Barcelona per emprenedors, investigadors i professionals internacionals que volen iniciar la seva ac-tivitat professional i empresarial a la ciutat, o el progressiu desenvolupa-ment de la xarxa internacional de Consolats de Mar.

En l’àmbit dels factors de competitivitat tradicional, Barcelona segueix apostant per les grans infraestructures productives. La millora progres-siva en infraestructures de connexió nacionals i internacionals dels dar-rers anys s’ha vist reforçada el 2009 amb la inauguració de la nova ter-minal de l’aeroport —que permet atendre 55 milions de viatgers l’any—, l’obertura de noves rutes intercontinentals i l’elaboració del pla estratè-gic del Comitè de Desenvolupament de Rutes Aèries (CDRA), que con-soliden l’aposta per a la seva internacionalització. Pel que fa al Port de Barcelona, el seu lideratge en matèria de creuers s’acompanya amb el desplegament d’un Pla Estratègic que reforçarà la seva capacitat i poten-cial logístic. D’altra banda, Barcelona es manté entre les cinc primeres posicions del rànquing mundial d’organització d’esdeveniments firals i congressuals.

L’entorn de crisi dóna especial valor a les polítiques de proximitat al ciu-tadà. En l’àmbit de la promoció econòmica, a Barcelona destaquen en aquest sentit l’impuls del comerç urbà de proximitat mitjançant la políti-ca d’eixos comercials, la remodelació de la xarxa de mercats de la ciutat, les mesures especifiques per a l’orientació professional i la inserció la-boral dels joves de la ciutat o les actuacions dinamitzadores en els barris d’atenció especial.

Barcelona, per tant, afronta la crisi econòmica mantenint un posiciona-ment internacional favorable i desenvolupant polítiques en línia amb les recomanacions de l’OCDE per a la recuperació de grans àrees urbanes. Els reptes que planteja l’actual context —en que els experts preveuen que la sortida de la recessió obri pas a un procés de recuperació lent i com-plex— fan imprescindible seguir avançant en aquesta estratègia, reforçar les diverses fórmules de col·laboració entre els sectors públic i privat —una de les claus de la transformació econòmica que ha experimentat la ciutat— i intensificar les accions encaminades al canvi de model productiu.

Informe 2009-2010. Introducció

9

10

11

F I T X A

E S T A D í S T I C A

B A R C E L N A

12

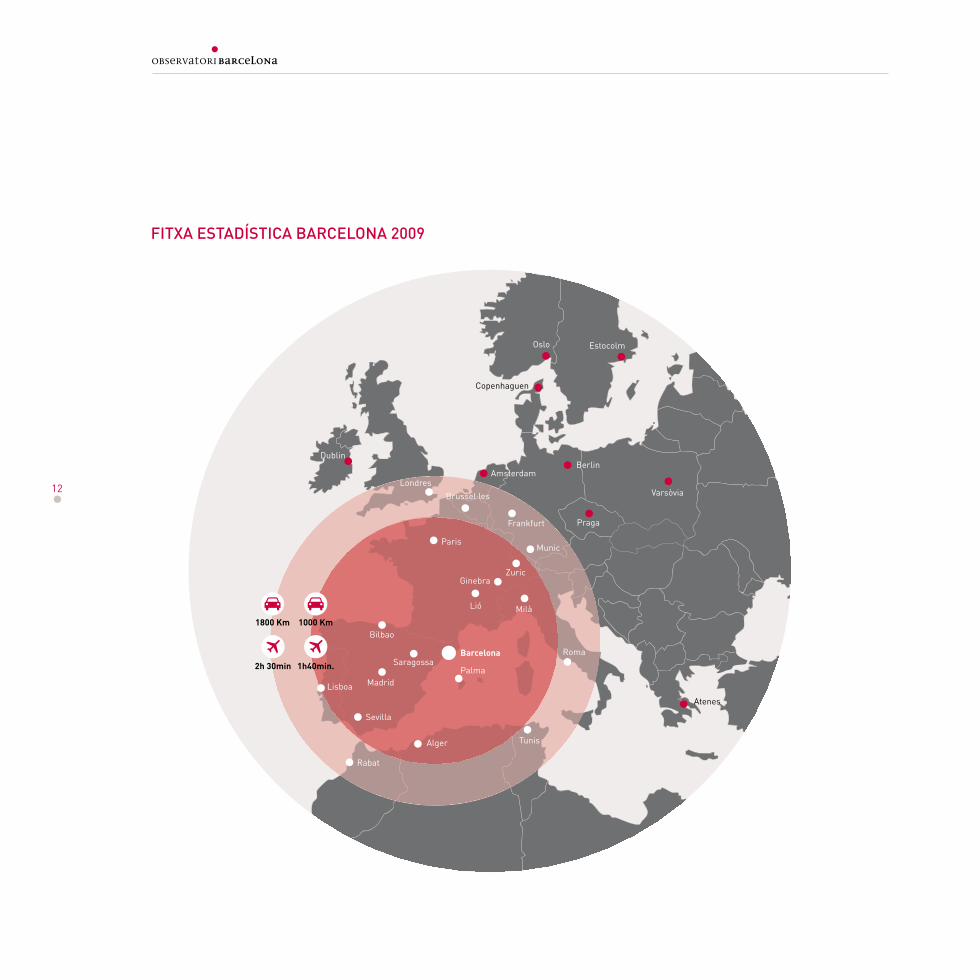

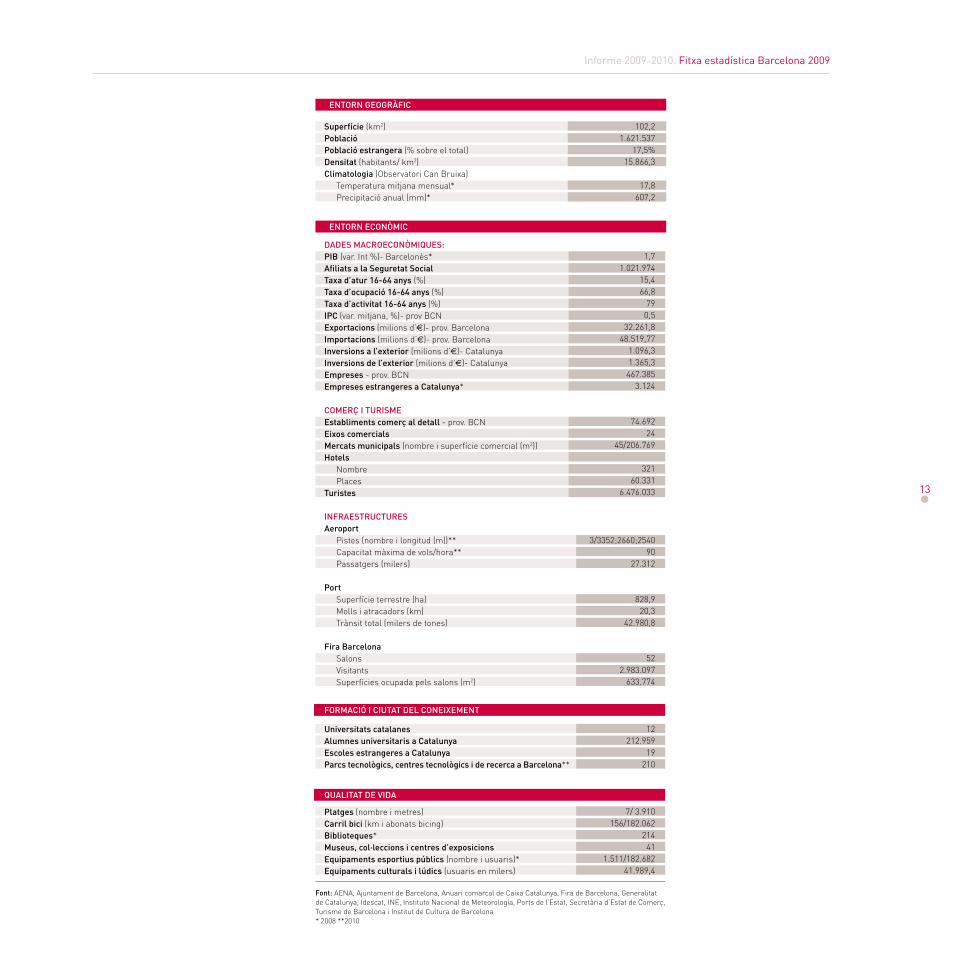

Fitxa estadística Barcelona 2009

13

Superfície (km2)PoblacióPoblació estrangera (% sobre el total)Densitat (habitants/ km2)Climatologia (Observatori Can Bruixa) Temperatura mitjana mensual* Precipitació anual (mm)*

DADES MACROECONÒMIQUES:PIB (var. Int %)- Barcelonès*Afiliats a la Seguretat SocialTaxa d’atur 16-64 anys (%)Taxa d’ocupació 16-64 anys (%)Taxa d’activitat 16-64 anys (%)IPC (var. mitjana, %)- prov BCNExportacions (milions d’€)- prov. BarcelonaImportacions (milions d’€)- prov. BarcelonaInversions a l’exterior (milions d’€)- CatalunyaInversions de l’exterior (milions d’€)- CatalunyaEmpreses - prov. BCNEmpreses estrangeres a Catalunya*

COMERÇ I TURISMEEstabliments comerç al detall - prov. BCNEixos comercialsMercats municipals (nombre i superfície comercial (m2))Hotels Nombre PlacesTuristes

INFRAESTRUCTURESAeroport Pistes (nombre i longitud (m))** Capacitat màxima de vols/hora** Passatgers (milers)

Port Superfície terrestre (ha) Molls i atracadors (km) Trànsit total (milers de tones)

Fira Barcelona Salons Visitants Superfícies ocupada pels salons (m2)

Universitats catalanesAlumnes universitaris a CatalunyaEscoles estrangeres a CatalunyaParcs tecnològics, centres tecnològics i de recerca a Barcelona**

Platges (nombre i metres)Carril bici (km i abonats bicing)Biblioteques*Museus, col·leccions i centres d’exposicionsEquipaments esportius públics (nombre i usuaris)*Equipaments culturals i lúdics (usuaris en milers)

102,21.621.537

17,5%15.866,3

17,8607,2

1,71.021.974

15,466,8

790,5

32.261,848.519,77

1.096,31.365,3

467.3853.124

74.69224

45/206.769

32160.331

6.476.033

3/3352;2660;254090

27.312

828,920,3

42.980,8

522.983.097

633.774

12212.959

19210

7/ 3.910156/182.062

21441

1.511/182.68241.989,4

ENTORN GEOGRÀFIC

ENTORN ECONÒMIC

FORMACIÓ I CIUTAT DEL CONEIXEMENT

QUALITAT DE VIDA

Font: AENA, Ajuntament de Barcelona, Anuari comarcal de Caixa Catalunya, Fira de Barcelona, Generalitatde Catalunya, Idescat, INE, Instituto Nacional de Meteorología, Ports de l’Estat, Secretària d’Estat de Comerç,Turisme de Barcelona i Institut de Cultura de Barcelona* 2008 **2010

Informe 2009-2010. Fitxa estadística Barcelona 2009

14

15

1616

Us presentem l’Informe 2009-2010 de l’Observatori de Barcelona

L’Observatori de Barcelona és una iniciativa promoguda per l’Ajuntament de Barcelona i la Cambra de Comerç de Barcelona, que compta amb la col·laboració d’un gran nombre d’entitats de la ciutat que, any rere any, col·laboren amb la Secretaria Executiva facilitant informació i fent apor-tacions clau sobre els seus sectors d’activitat.

Amb aquesta vuitena edició de l’informe anual de l’Observatori de Barce-lona, es vol continuar oferint referències que serveixen de base per a la presa de decisions dels agents econòmics interessats a fer negocis o a establir-se a Barcelona, per atreure talent i per donar suport a la presen-tació de candidatures a esdeveniments o a l’obertura de seus a la ciutat de Barcelona. Amb aquesta finalitat, com cada any, l’informe presenta el posicionament de Barcelona respecte de les principals ciutats del món en un conjunt d’indicadors econòmics i socials de referència.

L’Informe 2009-2010 presenta un format renovat, amb quatre caracterís-tiques principals:

• Una racionalització significativa del nombre d’indicadors que permeten trobar al lector una presentació sintètica i eficient d’aquells indicadors més rellevants des del punt de vista del posicionament de la ciutat, del que la caracteritza i dels reptes a assolir. En concret, l’informe actual presenta 26 indicadors, dels quals dos són novedosos. Per primera vega-da, l’Observatori de Barcelona facilita informació sobre sol·licituds de pa-tents acollides via internacional al Tractat de Cooperació en matèria de patents i també presenta un indicador sobre emissions de gasos d’efecte hivernacle.

• La incorporació per primera vegada d’un article monogràfic d’un expert reconegut en l’àmbit de l’anàlisi i la comparativa de les economies urba-nes, que any a any aprofundirà en un àmbit rellevant d’aquesta temàtica. D’aquesta manera, enriquirà els continguts que es desprenen de l’anàlisi d’indicadors.

• La introducció d’elements visuals per a cada indicador, amb gràfiques o mapes, que faciliten la comprensió dels resultats i l’anàlisi de la seva evolució temporal.

• L’ampliació del contingut de la síntesi, que ara aglutina tots els indica-dors per tal de poder veure d’un sol cop d’ull el posicionament de Barce-lona a cadascun d’ells.

La publicació inclou els apartats següents:

• Una introducció general sobre la situació i les línies d’actuació prefe-rents de la ciutat en matèria econòmica.

• Un apartat amb els resultats dels 26 indicadors presentats en sis àm-bits temàtics: negocis, coneixement, turisme, sostenibilitat i qualitat de vida, preus i costos, i mercat laboral i formació.

• Un article monogràfic signat per Nick Leon, director de Design London, que es titula “Una ciutat ben connectada: un enfocament integrat de la planificació i el desplegament de tecnologies digitals”.

• Un apartat de síntesi en què es pot veure el posicionament de Bar-celona respecte de les principals ciutats de referència de forma visual i resumida, per a cadascun dels indicadors analitzats.

L’Observatori de Barcelona es caracteritza pels trets següents:

• Es construeix sobre la base d’una bateria d’indicadors, definits prefe-rentment a escala de ciutat, però susceptibles d’ampliació a altres àm-bits territorials. • Les dades s’obtenen per a una mostra que, en alguns casos, arriba a seixanta ciutats de tot el món. Cal assenyalar que per a alguns indi-cadors, per raó de dimensió mostral, es fa una selecció que recull les principals àrees urbanes.

• Els indicadors incorporen, on és possible, representació gràfica d’evo-lució que permet avaluar la progressió en cada àmbit concret.

• Les fonts d’informació són entitats i instituts internacionals de prestigi reconegut.

• Les dades i la informació que es recull són de màxima actualitat, ate-nent a la disponibilitat existent.

L’Observatori de Barcelona disposa també d’un portal propi, que permet als usuaris de qualsevol indret del món accedir lliurement a la informa-ció de l’Informe i a d’altra complementària. A partir d’aquesta informa-ció, l’usuari pot fer el seguiment de l’activitat i dels projectes més impor-tants que es porten a terme a la ciutat de Barcelona.

Informe 2009-2010. L’Observatori de Barcelona

17

R E S U L T A T S

Introducció

Després de la inflexió produïda el 2008 arran de la crisi financera i im-mobiliària internacional, l’evolució de l’any 2009 ha estat marcada per la recessió econòmica més acusada en dècades i per una forta caiguda del PIB a Catalunya, a Espanya i a les economies dels països de l’OCDE. Amb tot, l’esfondrament de l’activitat durant el primer semestre ha anat seguit d’una contracció més moderada durant la segona part de l’any que, juntament amb la sortida gradual de la recessió de les economies més avançades, s’ha traduït en la recuperació dels índexs de confiança empresarial i en unes expectatives més favorables per al 2010, tal com reflecteix l’enquesta anual d’Eurocambres.

En aquest difícil context, Barcelona manté un posicionament excel·lent entre les primeres ciutats europees preferides pels executius d’Europa per ubicar els seus negocis, i l’any 2009 va recuperar la quarta posició entre les millors ciutats per als negocis, segons l’European Cities Moni-tor, elaborat per Cushman & Wakefield. La valoració destacada de Bar-celona ha quedat refermada recentment a la selecció de ciutats i regions europees del futur 2010/2011 del FDI Magazine —revista del Financial Times—, on Barcelona assoleix el cinquè lloc en el rànquing global de les 25 primeres ciutats d’Europa i el primer lloc entre les ciutats del sud d’Europa. Altres indicadors rellevants corroboren el posicionament favo-rable de Barcelona. És el cas de la taxa d’activitat emprenedora de la població resident a la província, que clarament supera la mitjana de la UE, de la recepció de projectes d’inversió estrangera o del bon posicio-nament de la ciutat en el rànquing mundial en organització de reunions internacionals, que a més millora per segon any consecutiu.

L’Ajuntament de Barcelona, la Cambra de Comerç i altres actors eco-nòmics públics i privats locals es coordinen per al desenvolupament de programes destinats a consolidar la marca de Barcelona i de la posició internacional en què es troba mitjançant instruments com l’atracció de finançament i d’empreses estrangeres, el suport als clusters urbans estratègics, l’atracció i retenció de talent, la internacionalització d’em-preses innovadores, l’impuls a les connexions aèries internacionals o l’atracció de congressos. Entre les accions desenvolupades durant l’any 2009, cal destacar el projecte Barcelona Zona Innovació que impulsarà un nou cluster del sector alimentari i de la indústria cultural i audiovi-sual a la Zona Franca; la signatura del conveni de col·laboració per de-senvolupar el Barcelona Design Innovation Cluster; l’impuls de les fires de nova creació HiT del sector de la innovació i dels sectors econòmics emergents, i The Brandery; així com el nou saló de moda urbana con-temporània, l’ampliació de la xarxa internacional de Consolats de Mar per reforçar els llaços econòmics amb zones urbanes estratègiques i el suport a la creació de més de 1.000 noves empreses per part de l’agència de desenvolupament local Barcelona Activa.

20

21cIutat per aLS negOcIS 21

Informe 2009-2010. ciutat per als negocis

22

Millors ciutats europees per als negocis l’any 2009

Nota: El 1990, sols 25 ciutats van ser incloses en l’estudi. El 2009, 34 ciutats van ser incloses en l’estudi.Font: Cushman & Wakefield, European Cities Monitor 2009

Font: Cushman & Wakefield, European Cities Monitor

123

114

1712

515

98

147 - 6

1316 -

181923 -

25 - -

21 -

2010 - -

24

22

123547968

13111710211214161518201925242823222926273130323334

123456789

10111213141516171819202122232425252728293031323334

LondresParísFrankfurtBarcelonaBrussel·lesMadridMunicAmsterdamBerlínMilàGinebraHamburgZuricBirminghamDüsseldorfManchesterLisboaDublínLióEstocolmPragaRomaVarsòviaLeedsCopenhaguenBudapestIstanbulVienaGlasgowBucarestHèlsinkiMoscouOsloAtenes

ciutatrànquing

2008rànquing

2009rànquing

1990

Posicionament de Barcelona

2009200820072006200520042003200220011990

444

55

6666

11

Barcelona recupera la quarta posició

D’acord amb l’estudi European Cities Monitor —elaborat des de fa 20 anys per la consultora Cushman & Wakefield amb les opinions dels alts executius de 500 companyies europees—, Barcelona recupera la quarta posició en el rànquing de millors ciutats del continent per ubicar negocis l’any 2009. Només ha estat superada per Londres, París i Frankfurt i ha passat al davant de Brussel·les. Aquest lloc privilegiat queda reforçat si es té en compte que durant els darrers cinc anys la ciutat ha estat posi-cionada entre les cinc millors ciutats per fer negocis i que, d’aquests cinc anys, ha estat la quarta del rànquing en tres ocasions.

L’European Cities Monitor destaca Barcelona com la ciutat europea que millor es promou com a centre de negocis, la quarta en disponibilitat d’espai d’oficines i la sisena en termes de qualitat-preu d’aquestes ofici-nes i de facilitats de transport per a la mobilitat interna.

Informe 2009-2010. ciutat per als negocis

23

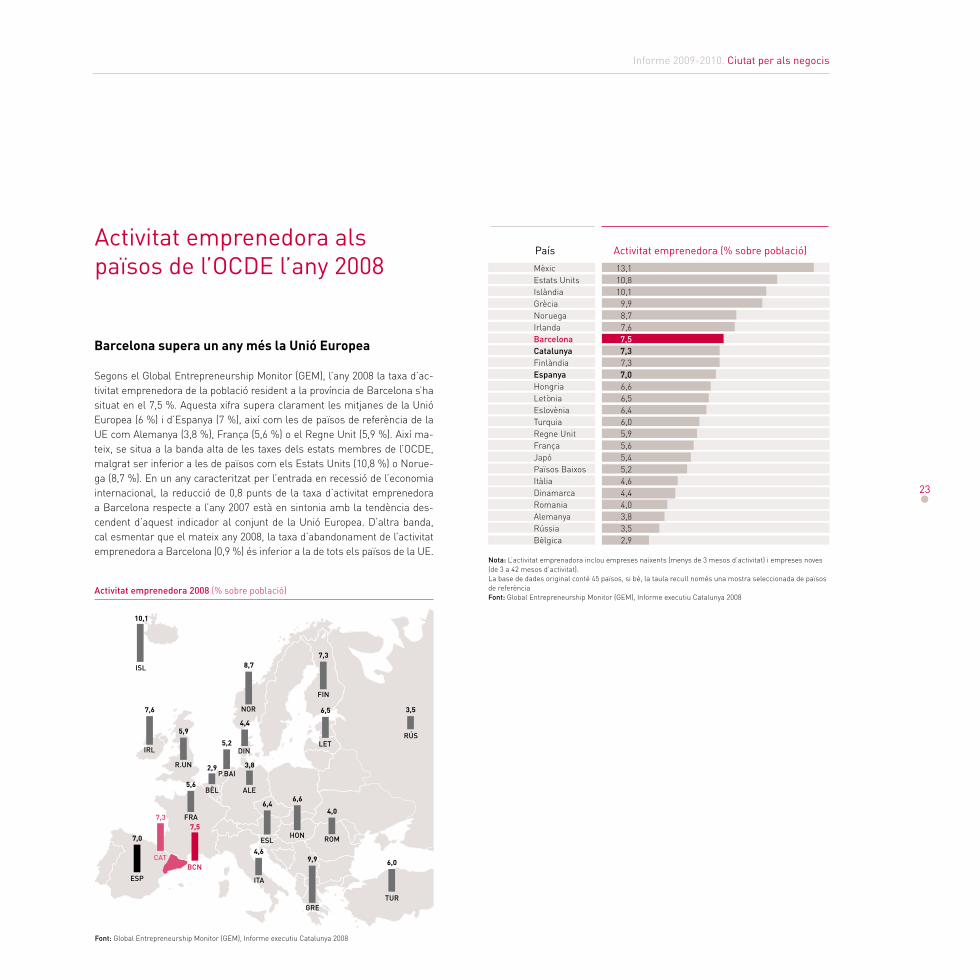

activitat emprenedora als països de l’OcDe l’any 2008

activitat emprenedora (% sobre població)país

Activitat emprenedora 2008 (% sobre població)

MèxicEstats UnitsIslàndiaGrèciaNoruegaIrlandaBarcelonaCatalunyaFinlàndiaEspanyaHongriaLetòniaEslovèniaTurquiaRegne UnitFrançaJapóPaïsos BaixosItàliaDinamarcaRomaniaAlemanyaRússiaBèlgica

13,110,810,1

9,98,77,67,57,37,37,06,66,56,46,05,95,65,45,24,64,44,03,83,52,9

Nota: L’activitat emprenadora inclou empreses naixents (menys de 3 mesos d’activitat) i empreses noves (de 3 a 42 mesos d’activitat). La base de dades original conté 45 països, si bé, la taula recull només una mostra seleccionada de països de referènciaFont: Global Entrepreneurship Monitor (GEM), Informe executiu Catalunya 2008

7,0

7,57,3

5,6

4,6

3,8

5,2

2,9

9,9 6,0

3,5

7,38,7

4,4

4,0

6,6

6,5

6,4

5,9

7,6

10,1

ESP

BCNCAT

FRA

ITA

ALE

P.BAI

BÈL

GRETUR

RÚS

FIN

NOR

DIN

ROMHON

LET

ESL

R.UN

IRL

ISL

Barcelona supera un any més la Unió Europea

Segons el Global Entrepreneurship Monitor (GEM), l’any 2008 la taxa d’ac-tivitat emprenedora de la població resident a la província de Barcelona s’ha situat en el 7,5 %. Aquesta xifra supera clarament les mitjanes de la Unió Europea (6 %) i d’Espanya (7 %), així com les de països de referència de la UE com Alemanya (3,8 %), França (5,6 %) o el Regne Unit (5,9 %). Així ma-teix, se situa a la banda alta de les taxes dels estats membres de l’OCDE, malgrat ser inferior a les de països com els Estats Units (10,8 %) o Norue-ga (8,7 %). En un any caracteritzat per l’entrada en recessió de l’economia internacional, la reducció de 0,8 punts de la taxa d’activitat emprenedora a Barcelona respecte a l’any 2007 està en sintonia amb la tendència des-cendent d’aquest indicador al conjunt de la Unió Europea. D’altra banda, cal esmentar que el mateix any 2008, la taxa d’abandonament de l’activitat emprenedora a Barcelona (0,9 %) és inferior a la de tots els països de la UE.

Font: Global Entrepreneurship Monitor (GEM), Informe executiu Catalunya 2008

24

perspectives empresarials a les regions europees per a l’any 2010

(p) Previsions Cambra de Comerç de Barcelona (Gener 2010)Font: Eurochambres i Idescat

60

50

40

30

20

10

0

4

3

2

1

0

-1

-2

-3

-4

-5

Perspectives empresarials a Catalunya

Xifr

a de

neg

ocis

(Sal

dos,

en

%)

PIB

rea

l (Va

r. an

ual,

en %

)

20102009200820072006

5

Millors perspectives d’exportació a Catalunya que a Baviera, Berlín i Londres

L’any 2009 s’ha caracteritzat per una forta recessió econòmica, però les perspectives dels empresaris catalans per al 2010 són una mica més fa-vorables, segons l’Enquesta d’Eurochambres. Les empreses preveuen un augment lleuger de la xifra de negocis a Catalunya, unes perspectives millors que al conjunt de l’Estat espanyol. També es preveu un increment de l’exportació el 2010 —el 43 % de les empreses catalanes assenyala que augmentarà, mentre que el 17 % diu que caurà. En aquest cas, Ca-talunya és una de les regions on les perspectives són més favorables, en línia amb regions com Estocolm, i millors que d’altres com Baviera, Ber-lín i Londres. Pel que fa a la inversió, el 24 % dels empresaris catalans apunta una reducció, mentre que el 17 % n’assenyala un augment. Per tant, es preveu que la inversió caurà el 2010, però més moderadament que el 2009 i amb menys intensitat que a altres regions com Baden-Wurttemberg, Baviera i Berlín, o comunitats espanyoles com Madrid i València.

Xifra de negocisPIB real

3,73,2

0,2

-4,0

-0,5 (p)

Informe 2009-2010. ciutat per als negocis

25

Portugal (LISBOA)Mazowsze (VARSÒVIA)Dinamarca (COPENHAGUEN)Midlands Oest (BIRMINGHAM)Estocolm (ESTOCOLM)Londres (LONDRES)Turquia (ISTANBUL)Finlàndia (HÈLSINKI)North West (MANCHESTER)Escòcia (EDIMBURG)Grècia (ATENES)Àustria de l’est (VIENA)Estònia (TALLINN)Illa de França (PARÍS)UE*Holanda meridional (ROTTERDAM)Itàlia Nord-occidental (MILÀ)Berlín (BERLÍN)Catalunya (BARCELONA)Holanda Nord (AMSTERDAM)Itàlia central (ROMA)Comunitat Valenciana (VALÈNCIA)Comunitat de Madrid (MADRID)EspanyaBaden-Württemberg (STUTTGART)País Basc (BILBAO)Baviera (MUNIC)Hongria central (BUDAPEST)

Portugal (LISBOA)Dinamarca (COPENHAGUEN)Itàlia central (ROMA)Escòcia (EDIMBURG)Grècia (ATENES)Estònia (TALLINN)Estocolm (ESTOCOLM)Catalunya (BARCELONA)Comunitat Valenciana (VALÈNCIA)Turquia (ISTANBUL)Finlàndia (HÈLSINKI)Àustria de l’est (VIENA)Mazowsze (VARSÒVIA)Baviera (MUNIC)Berlín (BERLÍN)Holanda meridional (ROTTERDAM)Itàlia Nord-occidental (MILÀ)Londres (LONDRES)UE*EspanyaHolanda Nord (AMSTERDAM)Illa de França (PARÍS)País Basc (BILBAO)Baden-Württemberg (STUTTGART)Comunitat de Madrid (MADRID)Hessen (FRANKFURT)Midlands Oest (BIRMINGHAM)Hongria central (BUDAPEST)North West (MANCHESTER)

Mazowsze (VARSÒVIA)Portugal (LISBOA)Itàlia Nord-occidental (MILÀ)Turquia (ISTANBUL)Grècia (ATENES)Dinamarca (COPENHAGUEN)Itàlia central (ROMA)Finlàndia (HÈLSINKI)Estocolm (ESTOCOLM)Hongria central (BUDAPEST)Estònia (TALLINN)UE*Escòcia (EDIMBURG)Holanda Nord (AMSTERDAM)Holanda meridional (ROTTERDAM)North West (MANCHESTER)Catalunya (BARCELONA)Midlands Oest (BIRMINGHAM)Illa de França (PARÍS)País Basc (BILBAO)Àustria de l’est (VIENA)Londres (LONDRES)Hessen (FRANKFURT)EspanyaBerlín (BERLÍN)Baviera (MUNIC)Comunitat de Madrid (MADRID)Baden-Württemberg (STUTTGART)Comunitat Valenciana (VALÈNCIA)

61474139343331292725242219171514121110

84322

-1-6

-10-18

62513734292827262423222220191818181716161312

9554

-2-5

-12

313028241612

9420

-1-3-3-5-6-6-7-7-7-9

-11-12-15-16-17-22-23-24-26

Nota: Els saldos es calculen com la diferència entre el percentatge de respostes que indica “augment” i el percentatge de respostes que indica “disminució” La base de dades original conté 111 regions, si bé la taula recull només una mostra seleccionada de regions de referència * Mitjana mostral.Font: Eurochambres, The Business Climate in Europe’s Regions in 2010

regió (cIutat) regió (cIutat) regió (cIutat)Xifra de negocis

(saldos, %)

exportacions(saldos, %)

Inversió(saldos, %)

26

principals regions europees receptores de projectes d’inversió estrangera l’any 2008

305209

5895439052716074665361385037254916322334401129422116343533

9143025

9191812

79

1315

115

Londres (LONDRES)Illa de França (PARÍS)Rin del Nord-Westfàlia (DÜSSELDORF)Comunitat de Madrid (MADRID)Irlanda del sud-est (DUBLÍN)1

Catalunya (BARCELONA)Alta Baviera (MUNIC)Roine-Alps (LIÓ)Moscou (MOSCOU)Darmstadt (FRANKFURT)Bucarest (BUCAREST)Holanda Nord (AMSTERDAM)Hongria central (BUDAPEST)Llombardia (MILÀ)Estocolm (ESTOCOLM)Mazowsze (VARSÒVIA)2

Finlàndia Sud (HÈLSINKI)Dinamarca (COPENHAGUEN)3

Berlín (BERLÍN)Zuric (ZURIC)Viena (VIENA)Sofia (SOFIA)Provença-Alps-Costa Blava (MARSELLA)Gran Manchester (MANCHESTER)Praga (PRAGA)Brussel·les (BRUSSEL·LES)Holanda Sud (ROTTERDAM)Hamburg (HAMBURG)Escòcia de l’est (EDIMBURG)Midlands Oest (BIRMINGHAM)Escòcia del sud-oest (GLASGOW)Llenguadoc-Rosselló (MONTPELLER)Stuttgart (STUTTGART)Migdia-Pirineus (TOLOSA)Ginebra (GINEBRA)Letònia (RIGA)Lisboa (LISBOA)Istanbul (ISTANBUL)Laci (ROMA)Estònia (TALLINN)Àtica (ATENES)Comunitat Valenciana (VALÈNCIA)Lituània (VÍLNIUS)Oslo (OSLO)Ankara (ANKARA)País Basc (BILBAO)

262222

998068616158565352504646444242393732313030292828272423201919191818181616161413

99932

projectes 2007 projectes 2008regió (cIutat)

1 Irlanda del sud-est = Dublin, Mid-East, South-East.2 Mazowieckie = Ciechanow, Plock, Ostrolecko, Siedlce, Radom, Warsaw, Miasto Warsaw.3 Dinamarca = Copenhagen, Copenhagen & Frederiskberg, Frederiskborg, Roskilde.Font: Ernst & Young’s European Investment Monitor, 2009

Font: Ernst & Young’s European Investment Monitor

Projectes d’inversió estrangera (nombre)

2008200720062005

Catalunya (Barcelona)Holanda Nord (Amsterdam)

Alta Baviera (Munic)Llombardia (Milà)

64

30

25

44

52

61

37

50

53

74

33

3846

17

90

61

Catalunya se situa en sisena posició, superant Amsterdam, Milà i Manchester

Catalunya va atreure 61 projectes d’inversió estrangera l’any 2008 i ocupa la sisena plaça entre les principals regions europees receptores. La crisi financera internacional i el context de crisi econòmica han provocat una reducció de la inversió estrangera a bona part de les regions europees capdavanteres. En el cas de Catalunya, després de dos anys consecutius amb increments notables, s’ha reduït el nombre de projectes i el 2008 se’n registra una quantitat similar a la de l’any 2005, que tot i així supera la de regions com les d’Amsterdam, Milà o Manchester.

També cal destacar que el 44 % dels projectes iniciats a Catalunya es localitzen a l’àrea de Barcelona, i que l’any 2008, 3.124 empreses estran-geres desenvolupaven la seva activitat al Principat.

90

70

50

30

10

Informe 2009-2010. ciutat per als negocis

27

L’IVA general és el quart més baix de la Unió Europea

Malgrat comptar amb el tipus impositiu de societats més competitiu de tota l‘època democràtica, Espanya es manté a la banda mitjana-alta del rànquing internacional i és el setè país de l’OCDE amb l’impost de soci-etats més alt. Efectivament, la disminució del tipus impositiu espanyol a la darrera dècada ha anat acompanyada per una reducció generalitzada i més accentuada d’aquest gravamen a escala internacional.

Aquesta competència fiscal entre els diferents països per tal de captar inversió ha fet créixer el pes dels impostos indirectes en les estructures impositives. En aquest sentit, cal destacar que Espanya compta amb el quart tipus general de l’IVA més baix de la Unió Europea (16 %) —només és més baix a Xipre, Lu-xemburg i el Regne Unit (15 %). El tipus espanyol està en línia amb la mitjana internacional, que, segons la comparativa que fa KPMG de taxes indirectes a 90 països del món, era del 15,2 % l’any 2009. Val a dir que tant Espanya com el Regne Unit incrementaran l’IVA durant el 2010.

Impost de societats i IVa a països del món l’any 2009

30

33,3

25

29,4

21,2

25,5

28,6

34

25

2628 26,3

25,5

19

19

20

16

15

21

25

31,4

2812,5

ESP

FRA

POR

ITA

ALE

SUI

P.BAI

LUXBEL

GRE

FINNOR SUE

DIN

POL

ESL

R.TX

HON

LET

ESL

AUS

R.UN

IRL

JapóEstats Units

ArgentinaSud-àfrica

ÍndiaBèlgicaFrança

CanadàItàlia

TunísiaEspanyaAustràlia

AlemanyaLuxemburgRegne Unit

NoruegaSuèciaIsrael

FinlàndiaPaïsos Baixos

XinaGrècia

DinamarcaPortugal

ÀustriaCorea del Sud

SuïssaEslovènia

República TxecaPolònia

EslovàquiaHong Kong

HongriaLetòniaIrlanda

Xipre

5,0-

21,014,012,521,019,6

5,020,018,016,010,019,015,015,025,025,016,522,019,017,019,025,020,020,010,0

7,620,019,022,019,0

-25,021,021,515,0

40,740,035,034,634,034,033,333,031,430,030,030,029,428,628,028,026,326,026,025,525,025,025,025,025,024,221,221,020,019,019,016,516,015,012,510,0

Nota: La base de dades original conté 116 països, si bé, la taula recull només una mostra seleccionada de països de referènciaFont: KPMG, KPMG’s Corporate and Indirecte Tax Rate Survey 2009

país taxa Base IVa (%)

Impost de Societats 2009 (%)

taxa Base Societats (%)

Font: KPMG, KPMG’s Corporate and Indirecte Tax Rate Survey 2009

28

principals ciutats del món organitzadores de reunions internacionals l’any 2008

Font: Union of International Associations

Posicionament de Barcelona

20082007200620052004

6 6

7

6

5

SingapurParísBrussel·lesVienaBarcelonaTòquioSeülBudapestCopenhaguenLondresGinebraAmsterdamLisboaSydneyRomaMaastrichtMadridBerlínAtenesIstanbulHèlsinkiPragaWashingtonPequínL’HaiaYokohamaLióMelbourneNova YorkValènciaEstocolmChicagoKuala LumpurMontrealOsloBuenos AiresSan DiegoHong KongOrlandoNova DelhiXangaiDublínMunicNoordwijkCiutat del CapJejuBangkokBostonVancouverEl CaireTorontoSan FranciscoTriesteVarsòviaEdimburgKyotoLuxemburgSant PetersburgMoscouNova OrleansEstrasburg

482357276321175129127

9182

134188129126

94103

8774

1507686849778

10759596353

13953

1006666

102804364554349405673504351762948376141424825673332482546

32,1617,37

8,33-22,4310,2916,28-1,5727,4726,83

-23,13-45,74-23,26-22,22

3,19-8,745,75

14,86-44,00

9,21-4,65-5,95

-18,561,28

-29,9125,4215,25

6,3526,42

-51,8016,98

-41,00-16,67-16,67-46,08-31,2520,93

-20,31-9,0916,28

0,0020,00

-16,07-35,62-10,00

2,33-13,73-44,7437,93

-16,672,70

-37,70-9,76

-14,29-27,0836,00

-49,25-6,06-3,13

-37,5020,00

-39,13

637419299249193150125116104103102

9998979492858483827979797574686767676259555555555251505049484747454444424040383837363534343131303028

congressos 2007Variació

2007/2008 (%) congressos 2008ciutat

Nota: Els congressos són del tipus A o BFont: Union of International Associations

Barcelona, entre les cinc primeres ciutats del món

Segons les dades de la Union of International Associations (UIA), el 2008 Barcelona se situa a la cinquena posició del rànquing de ciutats del món en organització de reunions internacionals —amb 193 congressos i con-vencions—, guanya un lloc en el rànquing per segon any consecutiu i su-pera Ginebra. El creixement del nombre de reunions a Barcelona ha estat del 10,3 % respecte a l’any 2007, i suposa una evolució particularment favorable si es té en compte la reducció del nombre de congressos inter-nacionals en l’any de referència.

El 2009, segons la International Congress and Convention Association (ICCA), Barcelona ocupa el segon lloc del rànquing mundial de ciutats en nombre de reunions internacionals, només al darrera de Viena, i guanya una posició respecte al 2008.

2929

Informe 2009-2010. ciutat per als negocis

Introducció

Barcelona continua guanyant posicions en la seva aposta pel coneixe-ment com a un dels motors de creixement econòmic de la ciutat i avança tant en la dotació de recursos —infraestructurals i econòmics— per a la recerca com en la transferència de coneixement al sistema productiu i la generació i l’atracció de talent.

La ciutat continua abonant el terreny per a la creació de pols de recerca que permeten avançar en el coneixement i en la seva aplicació pràctica en el món empresarial. Un exemple recent és el Sincrotró Alba —la font de llum de sincrotró més potent del sud d’Europa i la instal·lació científica més complexa i de més alt nivell de l’Estat—, que es va posar en funciona-ment el març de 2010 i donarà servei a investigadors i a empreses d’alta tecnologia amb aplicacions en diferents camps de la ciència, des de la físi-ca o la química fins a la medicina o la biologia. Altres exemples són el Parc de Recerca Biomèdica de Barcelona, el Centre de Computació i Comuni-cacions de Catalunya (CESCA), el Laboratori de Ressonància Magnètica Nuclear (RMN- Barcelona), el Barcelona Supercomputing Centre (BSC), el Centre de Transferència de Tecnologia de la Universitat Politècnica de Ca-talunya o la Fundació i2CAT. En conjunt, la ciutat disposa ja de més de 400 actius de recerca i innovació que conformen un potent sistema d’espais de producció, transferència, difusió i ús del coneixement, i actuen com a mitjà de contacte entre el món científic i l’empresarial.

Un dels indicadors de generació de coneixement i transformació d’aquest coneixement en aplicacions pràctiques és el de la inversió en recerca, desenvolupament i innovació. En aquest sentit, cal destacar que la des-pesa en R+D a Catalunya ha passat de l’1,06 % del PIB l’any 2000 a l’1,62 % del PIB l’any 2008. Així mateix, cal destacar que l’empresariat català està molt a prop d’assolir els dos terços de la despesa en R+D total que marca el Tractat de Lisboa. L’esforç d’impuls de la recerca dels darrers anys fa possible que Barcelona se situï en sisena posició europea i quinzena mundial en producció científica, amb 12.211 publicacions l’any 2009.

30

L’avenç dels darrers anys en l’àmbit del coneixement ha estat important i es tradueix també en l’estructura productiva: en l’actualitat, Catalunya se situa entre les deu primeres del rànquing europeu quant al nombre de treballadors en sectors manufacturers d’intensitat tecnològica alta i mitjana-alta i en sectors de serveis intensius en coneixement i alta tec-nologia, i és la cinquena regió amb més ocupats en ciència i tecnologia.

Barcelona compta amb una oferta formativa de qualitat. Mostres recents del seu potencial són l’obtenció de la distinció Campus d’Excel·lència In-ternacional, tant per part del projecte Barcelona Knowledge Campus de la UB i la UPC com per part de la UAB, així com el fet que 59 dels màsters que s’ofereixen a l’àrea metropolitana de Barcelona tenen la condició de Màsters d’Excel·lència Global, d’acord amb el Pla Estratègic Metropolità. L’existència de bones escoles i universitats és fonamental per al sorgi-ment de bons professionals i l’atracció de talent d’altres ciutats del món, a la qual també contribuirà el programa Do It in Barcelona, impulsat des de l’Ajuntament i adreçat a emprenedors, professionals, investigadors i llicenciats d’arreu que vulguin desenvolupar la seva activitat a la ciutat.

31SOcIetat DeL cOneIXeMent 31

Informe 2009-2010. Societat del coneixement

32

Població ocupada en manufactures d’intensitat tecnològica alta i mitjana-alta (milers de persones)

Catalunya és la quarta regió europea en ocupats en manufactures d’intensitat tecnològica alta i mitjana-alta

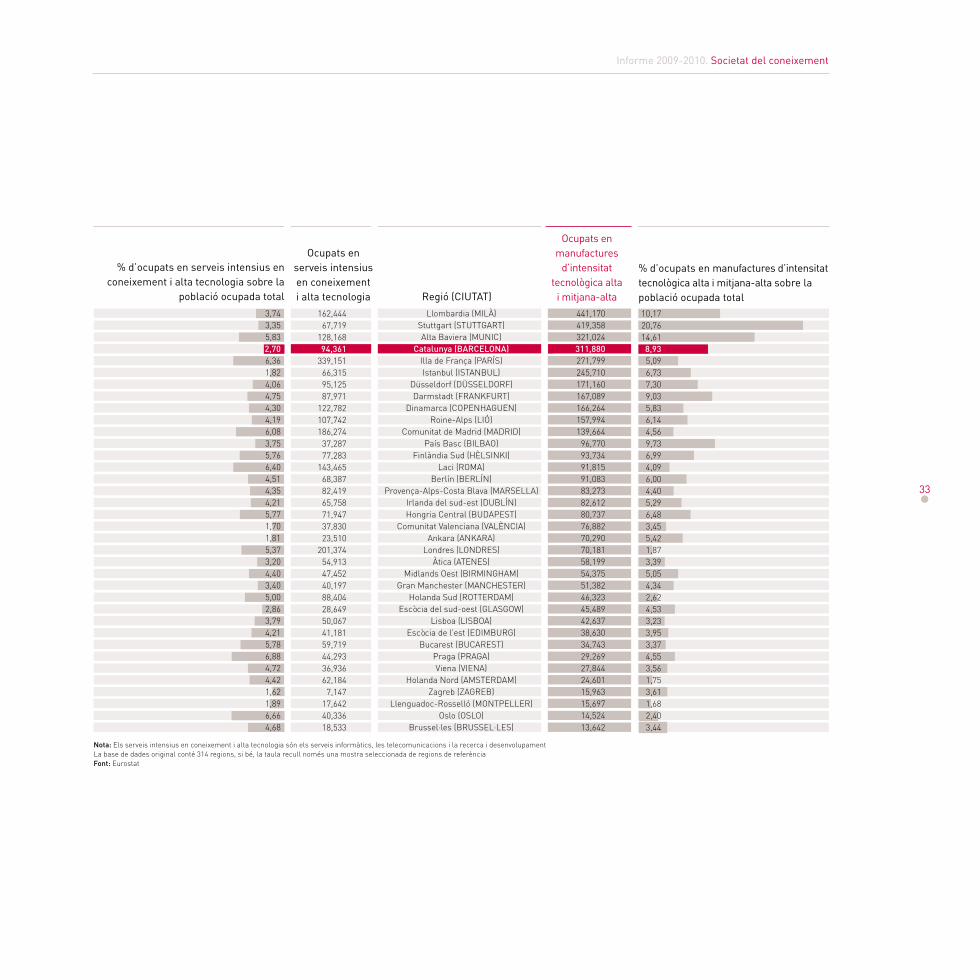

Catalunya es manté per segon any consecutiu com a la quarta regió eu-ropea amb major nombre d’ocupats en sectors manufacturers d’inten-sitat tecnològica alta i mitjana-alta l’any 2008, per darrera de la Llom-bardia, Stuttgart i l’Alta Baviera, i superant l’Illa de França. El Principat se situa també a la banda alta del rànquing pel que fa al pes relatiu de l’ocupació en sectors manufacturers d’intensitat tecnològica alta i mitja-na-alta, amb un percentatge del 8,9% del total. En el període 1998-2008, el nombre d’ocupats en aquests sectors ha experimentat un ritme de creixement al Principat (prop del 3% anual) que suposa la millor evolució del grup de regions amb major massa crítica industrial, conjuntament amb la de l’Alta Baviera.

El 2008 Catalunya és la desena regió europea amb més ocupació en serveis intensius en coneixement i alta tecnologia, cosa que representa la pèrdua de dues posicions respecte el 2007. Efectivament, el nombre d’ocupats en aquestes activitats al Principat (94.361 persones) se situa aquest any per sota dels de Dinamarca, Roina-Alps i Düsseldorf, però supera el del Darmstadt. Tanmateix, durant el període 1998-2008 l’incre-ment global acumulat de l’ocupació als serveis tecnològics a Catalunya ha estat d’un remarcable 68%, i el seu pes dins l’ocupació total ha cres-cut del 2,3% fins al 2,7%. Val a dir que a Barcelona ciutat els assalariats d’aquests serveis representen prop del 5% de l’ocupació total i han cres-cut en un 1,9% l’any 2009.

població ocupada en manufactures i serveis tecnològics a les regions europees l’any 2008

Font: Eurostat

Llombardia (Milà)

alta Baviera (Munic)

catalunya (Barcelona)

Holanda nord (amsterdam)

321

261 248

12

441457

312

25

2000 2008

Informe 2009-2010. Societat del coneixement

33

Llombardia (MILÀ)Stuttgart (STUTTGART)Alta Baviera (MUNIC)

Catalunya (BARCELONA)Illa de França (PARÍS)Istanbul (ISTANBUL)

Düsseldorf (DÜSSELDORF)Darmstadt (FRANKFURT)

Dinamarca (COPENHAGUEN)Roine-Alps (LIÓ)

Comunitat de Madrid (MADRID)País Basc (BILBAO)

Finlàndia Sud (HÈLSINKI)Laci (ROMA)

Berlín (BERLÍN)Provença-Alps-Costa Blava (MARSELLA)

Irlanda del sud-est (DUBLÍN)Hongria Central (BUDAPEST)

Comunitat Valenciana (VALÈNCIA)Ankara (ANKARA)

Londres (LONDRES)Àtica (ATENES)

Midlands Oest (BIRMINGHAM)Gran Manchester (MANCHESTER)

Holanda Sud (ROTTERDAM)Escòcia del sud-oest (GLASGOW)

Lisboa (LISBOA)Escòcia de l’est (EDIMBURG)

Bucarest (BUCAREST)Praga (PRAGA)Viena (VIENA)

Holanda Nord (AMSTERDAM)Zagreb (ZAGREB)

Llenguadoc-Rosselló (MONTPELLER)Oslo (OSLO)

Brussel·les (BRUSSEL·LES)

441,170419,358321,024311,880271,799245,710171,160167,089166,264157,994139,664

96,77093,73491,81591,08383,27382,61280,73776,88270,29070,18158,19954,37551,38246,32345,48942,63738,63034,74329,26927,84424,60115,96315,69714,52413,642

162,44467,719

128,16894,361

339,15166,31595,12587,971

122,782107,742186,274

37,28777,283

143,46568,38782,41965,75871,94737,83023,510

201,37454,91347,45240,19788,40428,64950,06741,18159,71944,29336,93662,184

7,14717,64240,33618,533

10,1720,7614,618,935,096,737,309,035,836,144,569,736,994,096,004,405,296,483,455,421,873,395,054,342,624,533,233,953,374,553,561,753,611,682,403,44

3,743,355,832,706,361,824,064,754,304,196,083,755,766,404,514,354,215,771,701,815,373,204,403,405,002,863,794,215,786,884,724,421,621,896,664,68

% d’ocupats en manufactures d’intensitat tecnològica alta i mitjana-alta sobre la població ocupada total

Ocupats en serveis intensius en coneixement i alta tecnologia

Ocupats en manufactures

d’intensitat tecnològica alta

i mitjana-alta

% d’ocupats en serveis intensius en coneixement i alta tecnologia sobre la

població ocupada total regió (cIutat)

Nota: Els serveis intensius en coneixement i alta tecnologia són els serveis informàtics, les telecomunicacions i la recerca i desenvolupament La base de dades original conté 314 regions, si bé, la taula recull només una mostra seleccionada de regions de referència Font: Eurostat

34

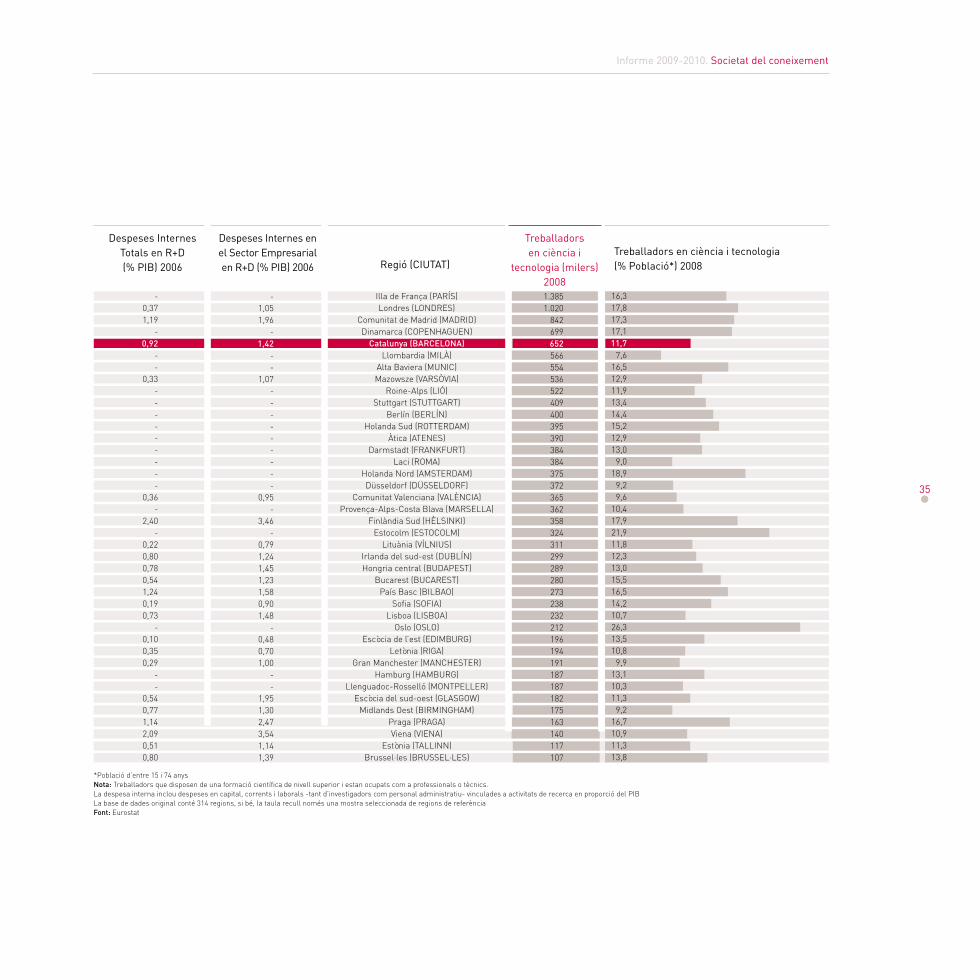

Catalunya és la cinquena regió europea en ocupació en ciència i tecnologia en el període 2003-2008

Catalunya compta amb 652.000 treballadors amb estudis superiors dedi-cats a la ciència i la tecnologia l’any 2008, cosa que li permet mantenir-se com la cinquena regió del rànquing europeu per sisè any consecutiu. Aquest posicionament favorable respon a la dinàmica expansiva d’aques-tes activitats al Principat en el període 1998-2008, amb un creixement mitjà anual del nombre d’ocupats del 6 %, que ha incrementat el pes percentual dels treballadors dedicats a la ciència i la tecnologia sobre el total del 7,4 % el 1998 a l’11,7 % el 2008.

L’any 2006, la intensitat en recerca i desenvolupament (R+D) a Catalunya ha estat de l’1,42 % del PIB, valor superior al de regions com Londres, Dublín o Brussel·les però inferior a la mitjana europea (1,85 %), i encara lluny de l’objectiu del tractat de Lisboa per l’any 2010 (3 % del PIB). El mateix any, l’empresariat català està molt a prop de generar dues ter-ceres parts de la despesa total en R+D a l’economia tal com estableix el tractat, amb una aportació del 0,92 % del PIB. Cal destacar que la inten-sitat en R+D total a Catalunya ha experimentat un increment significatiu, en passar de l’1,06 % del PIB l’any 2000 a l’1,62 % el 2008.

població ocupada en ciència i tecnologia a les regions europees l’any 2008 i despeses en recerca i desenvolupament l’any 2006

* Població entre 15 i 74 anysFont: Eurostat

Població ocupada en ciència i tecnologia (% sobre població*)

2008200620032000 2001 2002 2004 2005 2007

Catalunya (Barcelona)Holanda Nord (Amsterdam)Llombardia (Milà)

4,7 5,1 5,6 5,66,5 6,5 6,7 7,1

7,6

8,89,5 9,2 9,1

11,1 11,4 11,810,8

11,7

13,414,0 14,2

16,2

18,7

17,516,9

18,218,920

16

12

8

4

Informe 2009-2010. Societat del coneixement

35

Illa de França (PARÍS)Londres (LONDRES)

Comunitat de Madrid (MADRID)Dinamarca (COPENHAGUEN)

Catalunya (BARCELONA)Llombardia (MILÀ)

Alta Baviera (MUNIC)Mazowsze (VARSÒVIA)

Roine-Alps (LIÓ)Stuttgart (STUTTGART)

Berlín (BERLÍN)Holanda Sud (ROTTERDAM)

Àtica (ATENES)Darmstadt (FRANKFURT)

Laci (ROMA)Holanda Nord (AMSTERDAM)Düsseldorf (DÜSSELDORF)

Comunitat Valenciana (VALÈNCIA)Provença-Alps-Costa Blava (MARSELLA)

Finlàndia Sud (HÈLSINKI)Estocolm (ESTOCOLM)

Lituània (VÍLNIUS)Irlanda del sud-est (DUBLÍN)Hongria central (BUDAPEST)

Bucarest (BUCAREST)País Basc (BILBAO)

Sofia (SOFIA)Lisboa (LISBOA)

Oslo (OSLO)Escòcia de l’est (EDIMBURG)

Letònia (RIGA)Gran Manchester (MANCHESTER)

Hamburg (HAMBURG)Llenguadoc-Rosselló (MONTPELLER)

Escòcia del sud-oest (GLASGOW)Midlands Oest (BIRMINGHAM)

Praga (PRAGA)Viena (VIENA)

Estònia (TALLINN)Brussel·les (BRUSSEL·LES)

1.3851.020

842699652566554536522409400395390384384375372365362358324311299289280273238232212196194191187187182175163140117107

-1,051,96

-1,42

--

1,07---------

0,95-

3,46-

0,791,241,451,231,580,901,48

-0,480,701,00

--

1,951,302,473,541,141,39

16,317,817,317,111,7

7,616,512,911,913,414,415,212,913,0

9,018,9

9,29,6

10,417,921,911,812,313,015,516,514,210,726,313,510,8

9,913,110,311,3

9,216,710,911,313,8

-0,371,19

-0,92

--

0,33---------

0,36-

2,40-

0,220,800,780,541,240,190,73

-0,100,350,29

--

0,540,771,142,090,510,80

treballadors en ciència i tecnologia (% població*) 2008

treballadors en ciència i

tecnologia (milers) 2008

Despeses Internes en el Sector empresarial en r+D (% pIB) 2006

Despeses Internes totals en r+D (% pIB) 2006 regió (cIutat)

*Població d’entre 15 i 74 anysNota: Treballadors que disposen de una formació científica de nivell superior i estan ocupats com a professionals o tècnics. La despesa interna inclou despeses en capital, corrents i laborals -tant d’investigadors com personal administratiu- vinculades a activitats de recerca en proporció del PIB La base de dades original conté 314 regions, si bé, la taula recull només una mostra seleccionada de regions de referència Font: Eurostat

36

2007

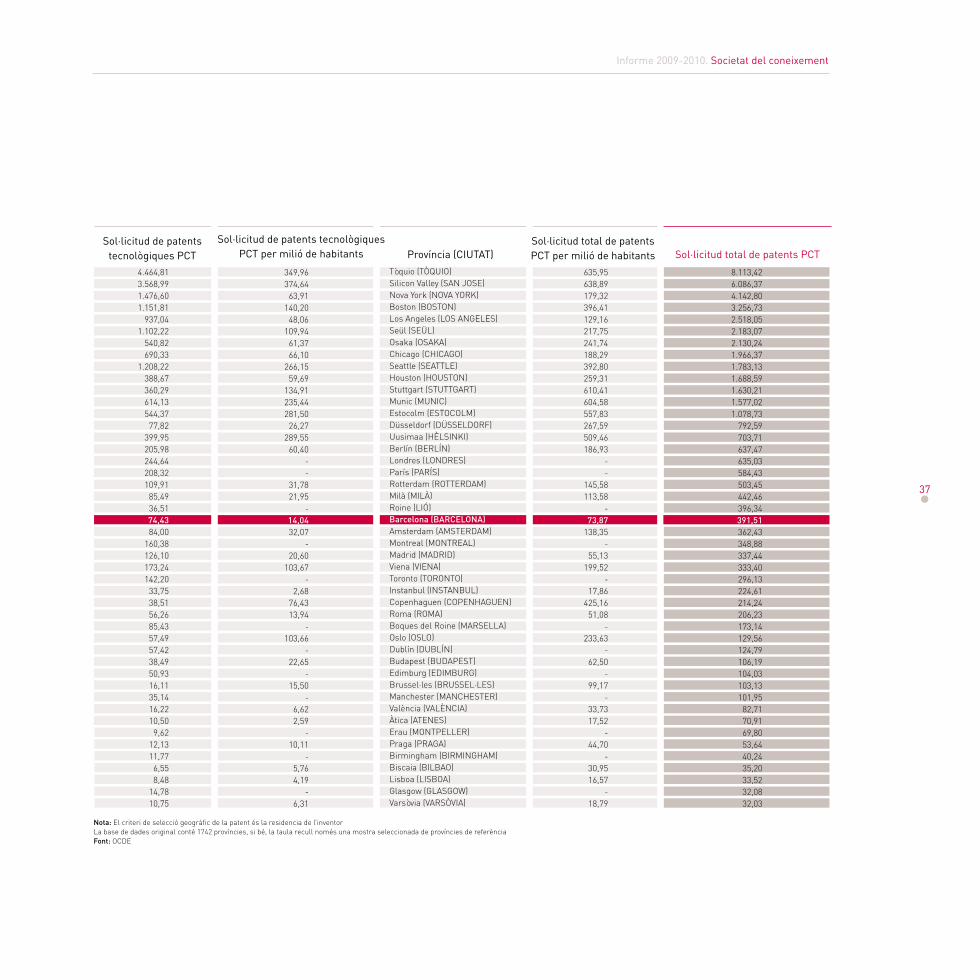

Barcelona registra un increment de les patents tecnològiques internacionals

L’any 2007, Barcelona —amb 392 patents PCT, segons residència de l’in-ventor— es troba en la posició 22 entre les principals províncies de refe-rència de l’OCDE. L’avenç significatiu de la darrera dècada li ha permès convergir cap al nivell de patents de províncies europees de referència —com ara Milà o Lió— i superar Amsterdam, Montreal, Dublín o Brussel-les, malgrat situar-se encara lluny de les principals metròpolis de refe-rència mundial. En particular, cal destacar que Barcelona gairebé ha du-plicat el nombre de patents tecnològiques PCT en el període 2002-2007, i ha assolit un nivell similar al de Düsseldorf. Aquesta evolució favorable ha fet que Barcelona mantingui la seva posició entre les àrees urbanes de referència (la 27a), l’any 2007.

600

500

400

300

200

100

0

* Tractat de Cooperació en matèria de PatentsFont: OCDE

Patents PCT* (nombre)

200620032000 2001 2002 2004 2005

Barcelona MilàAmsterdam Dublín

187,5212,4 236,1

272,4

378,2 376,5

407,5391,5

Sol·licitud de patents a les províncies principals de l’OcDe l’any 2007

Informe 2009-2010. Societat del coneixement

37

província (cIutat)

349,96374,64

63,91140,20

48,06109,94

61,3766,10

266,1559,69

134,91235,44281,50

26,27289,55

60,40--

31,7821,95

-14,0432,07

-20,60

103,67-

2,6876,4313,94

-103,66

-22,65

-15,50

-6,622,59

-10,11

-5,764,19

-6,31

635,95638,89179,32396,41129,16217,75241,74188,29392,80259,31610,41604,58557,83267,59509,46186,93

--

145,58113,58

-73,87

138,35-

55,13199,52

-17,86

425,1651,08

-233,63

-62,50

-99,17

-33,7317,52

-44,70

-30,9516,57

-18,79

4.464,813.568,991.476,601.151,81

937,041.102,22

540,82690,33

1.208,22388,67360,29614,13544,37

77,82399,95205,98244,64208,32109,91

85,4936,5174,4384,00

160,38126,10173,24142,20

33,7538,5156,2685,4357,4957,4238,4950,9316,1135,1416,2210,50

9,6212,1311,77

6,558,48

14,7810,75

Sol·licitud de patents tecnològiques pct

Sol·licitud total de patents pct per milió de habitants

Sol·licitud de patents tecnològiques pct per milió de habitants

Tòquio (TÒQUIO)Silicon Valley (SAN JOSE)Nova York (NOVA YORK)Boston (BOSTON)Los Angeles (LOS ANGELES)Seül (SEÜL)Osaka (OSAKA)Chicago (CHICAGO)Seattle (SEATTLE)Houston (HOUSTON)Stuttgart (STUTTGART)Munic (MUNIC)Estocolm (ESTOCOLM)Düsseldorf (DÜSSELDORF)Uusimaa (HÈLSINKI)Berlín (BERLÍN)Londres (LONDRES)París (PARÍS)Rotterdam (ROTTERDAM)Milà (MILÀ)Roine (LIÓ)Barcelona (BARCELONA)Amsterdam (AMSTERDAM)Montreal (MONTREAL)Madrid (MADRID)Viena (VIENA)Toronto (TORONTO)Instanbul (INSTANBUL)Copenhaguen (COPENHAGUEN)Roma (ROMA)Boques del Roine (MARSELLA)Oslo (OSLO)Dublín (DUBLÍN)Budapest (BUDAPEST)Edimburg (EDIMBURG)Brussel·les (BRUSSEL·LES)Manchester (MANCHESTER)València (VALÈNCIA)Àtica (ATENES)Erau (MONTPELLER)Praga (PRAGA)Birmingham (BIRMINGHAM)Biscaia (BILBAO)Lisboa (LISBOA)Glasgow (GLASGOW)Varsòvia (VARSÒVIA)

Nota: El criteri de selecció geogràfic de la patent és la residencia de l’inventorLa base de dades original conté 1742 províncies, si bé, la taula recull només una mostra seleccionada de províncies de referènciaFont: OCDE

8.113,426.086,374.142,803.256,732.518,052.183,072.130,241.966,371.783,131.688,591.630,211.577,021.078,73

792,59703,71637,47635,03584,43503,45442,46396,34391,51362,43348,88337,44333,40296,13224,61214,24206,23173,14129,56124,79106,19104,03103,13101,95

82,7170,9169,8053,6440,2435,2033,5232,0832,03

Sol·licitud total de patents pct

38

Barcelona guanya cinc posicions en el rànquing mundial

L’any 2009, Barcelona ha passat a ocupar la 6a posició en el rànquing europeu i la 15a en el rànquing mundial de ciutats en producció cientí-fica, amb un total de 12.211 publicacions generades, que representa un augment del 4,7 % respecte a l’any anterior.

En relació a l’any 2008, Barcelona guanya cinc posicions al rànquing mundial —passant per davant de Filadelfia, Chicago, São Paulo, Berlín i Houston—, i ascendeix un lloc entre les ciutats europees.

principals ciutats del món pel que fa a la producció científica l’any 2009

Font: Universitat Politècnica de Catalunya - Centre de Política del Sòl i Valoracions,

Posicionament de Barcelona

20092008200720062005

Rànquing mundialRànquing europeu

27

21 21 20

15

119

7 76

Font: Universitat Politècnica de Catalunya - Centre de Política del Sòl i Valoracions. Informe sobre l’Evolució 2008-2009 de la producció científica de les principals ciutats del món

ciutat

PequínLondresTòquioParísNova YorkBostonSeülXangaiMoscouMadridLos AngelesRomaBaltimoreTorontoBarcelonaFiladèlfiaCambridge MassachusettsChicagoSão PauloBerlínHoustonMunicMilàOsakaMontrealCambridgeHong KongAmsterdamSingapurMelbourneZuricOxfordPittsburgSan FranciscoEstocolmAtenesPragaCopenhaguenLióManchesterVarsòviaEdimburgMèxicBrussel·lesTolosaBuenos AiresRio de JaneiroDublínNàpolsHamburgNova DelhiToríMontpellerGlasgowValènciaSant PetersburgMarsellaYokohamaBasileaLisboaFrankfurtTel AvivLiverpool

123456789

101112131415161718192021222324252627282930313233343536373839404142434445464748495051525354555657585960616263

-1-2----34-5--6----7-89--

10-

11--

1213

--

1415161718192021

-2223

--

242526

-272829303132

-333435

-36

33.37630.14528.89324.26922.54822.50022.29417.15615.81813.61913.11312.45412.41412.41412.21112.19912.19012.12012.10511.97211.80810.90910.67310.59610.241

9.6249.4679.1198.9798.9798.7078.6358.5878.4787.8966.8736.6186.4256.0386.0305.7865.2885.1835.1735.1634.9014.8034.7494.7364.6864.6234.6174.5904.4674.4444.4024.3794.2344.1164.0563.6943.6643.654

123456789

101115121320142117181916242322252726283133343229303536373841394043424447484549465250555351565458575960626361

rànquing europeu

2009

rànquing Mundial

2009

rànquing Mundial

2008publicacions

2009

Informe 2009-2010. Societat del coneixement

39

Informe 2009-2010. Societat del coneixement

39

40

Introducció

El 2009 s’ha caracteritzat per ser un any de decreixement generalitzat del turisme a nivell mundial, amb la incertesa econòmica i el fort aug-ment de l’atur com a causes principals. El context econòmic, per tant, no ha estat favorable ni en l’àmbit extern ni en l’àmbit intern. Malgrat aquesta conjuntura, el sector turístic de Barcelona ha acreditat una no-table resistència a la crisi i ha tancat el 2009 amb un increment de per-noctacions del 2,6 % i una lleugera reducció del nombre de turistes, infe-rior a les registrades a nivell europeu i mundial. D’altra banda, la ciutat continua ampliant l’oferta hotelera, que el 31 de desembre del 2009 és de 321 hotels, i seguirà creixent els propers anys. Per al 2010 ja hi ha prevista l’obertura de 15 hotels nous, que suposaran 1.505 noves places hoteleres. A partir d’aquesta evolució i del fort creixement del turisme en el perío-de 1993-2007, la ciutat continua treballant perquè aquest increment no s’interrompi i alhora sigui sostenible tant a nivell econòmic com social. L’instrument principal en aquest sentit és el Pla Estratègic de Turisme 2015, endegat des de Turisme de Barcelona, que aviat presentarà les línies d’actuació futures en matèria de turisme a Barcelona. Cal remar-car que, segons els estudis impulsats en el marc del Pla, la ciutat atreu un total de més de 18 milions de visitants a l’any, que generen una des-pesa aproximada de 20 milions d’euros diaris i un impacte d’entre el 8 % i el 10 % del Producte Interior Brut, cosa que posa de manifest el paper rellevant de l’activitat turística dins l’economia barcelonina.

L’any 2009 ha significat per a Barcelona una millora important en l’àmbit de les infraestructures vinculades a l’activitat turística i la internaciona-lització. El mes de juny es va inaugurar la nova terminal de l’aeroport del Prat, la T-1, de més de 500.000 m2 de superfície i amb una capacitat superior a 30 milions de passatgers, cosa que ha suposat un increment dels vols intercontinentals de 237 a 248 entre el 2008 i el 2009.

Les perspectives per al 2010 són lleugerament millors que el 2009 i apunten que els principals mercats clients a Europa s’aniran recupe-rant lentament. De fet, les darreres dades de l’any 2009 i les primeres del 2010 ja presenten algunes senyals positives. Així, en els tres primers mesos del 2010, el nombre de passatgers a l’aeroport de Barcelona ha crescut el 5 % —un dels millors comportaments que es registren als ae-roports d’Espanya— i el nombre de turistes i pernoctacions a la ciutat registren increments interanuals de dos dígits.

40

41turISMe

Informe 2009-2010. turisme

41

42

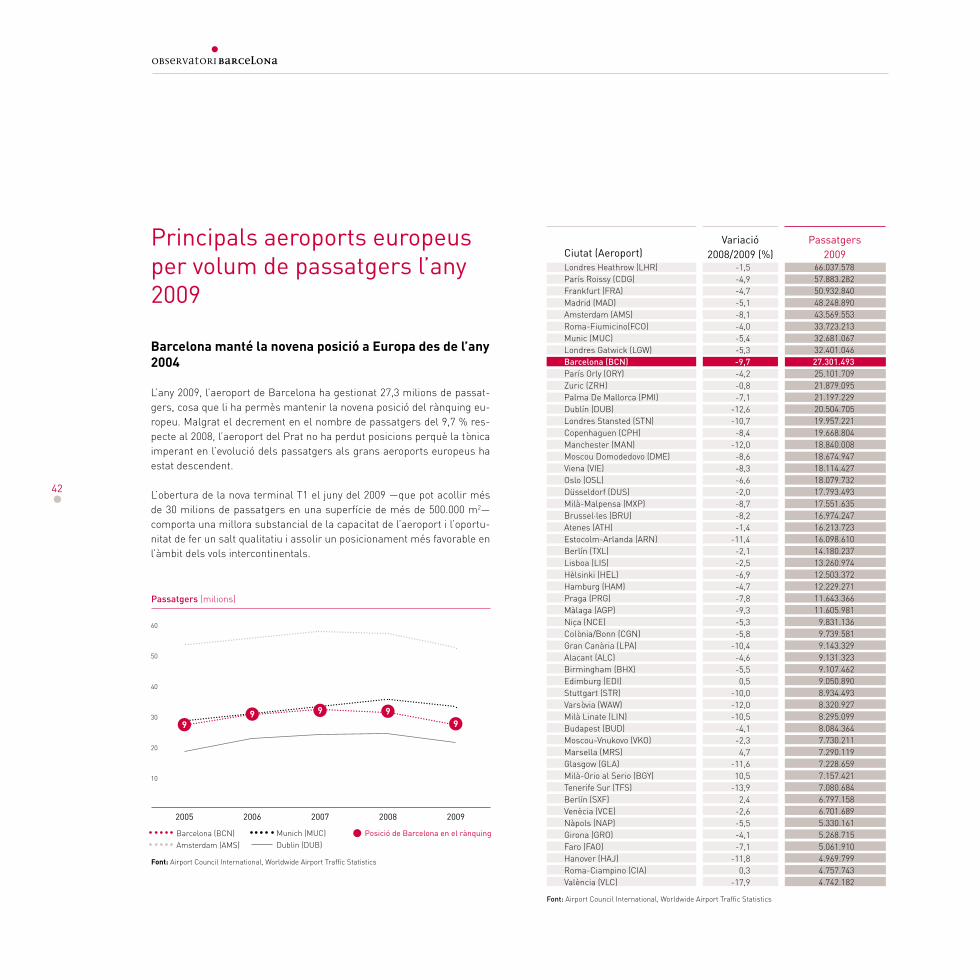

Barcelona manté la novena posició a Europa des de l’any 2004

L’any 2009, l’aeroport de Barcelona ha gestionat 27,3 milions de passat-gers, cosa que li ha permès mantenir la novena posició del rànquing eu-ropeu. Malgrat el decrement en el nombre de passatgers del 9,7 % res-pecte al 2008, l’aeroport del Prat no ha perdut posicions perquè la tònica imperant en l’evolució dels passatgers als grans aeroports europeus ha estat descendent.

L’obertura de la nova terminal T1 el juny del 2009 —que pot acollir més de 30 milions de passatgers en una superfície de més de 500.000 m2— comporta una millora substancial de la capacitat de l’aeroport i l’oportu-nitat de fer un salt qualitatiu i assolir un posicionament més favorable en l’àmbit dels vols intercontinentals.

principals aeroports europeus per volum de passatgers l’any 2009

Variació 2008/2009 (%)

passatgers 2009ciutat (aeroport)

66.037.57857.883.28250.932.84048.248.89043.569.55333.723.21332.681.06732.401.04627.301.49325.101.70921.879.09521.197.22920.504.70519.957.22119.668.80418.840.00818.674.94718.114.42718.079.73217.793.49317.551.63516.974.24716.213.72316.098.61014.180.23713.260.97412.503.37212.229.27111.643.36611.605.981

9.831.1369.739.5819.143.3299.131.3239.107.4629.050.8908.934.4938.320.9278.295.0998.084.3647.730.2117.290.1197.228.6597.157.4217.080.6846.797.1586.701.6895.330.1615.268.7155.061.9104.969.7994.757.7434.742.182

Font: Airport Council International, Worldwide Airport Traffic Statistics

Londres Heathrow (LHR)París Roissy (CDG)Frankfurt (FRA)Madrid (MAD)Amsterdam (AMS)Roma-Fiumicino(FCO)Munic (MUC)Londres Gatwick (LGW)Barcelona (BCN)París Orly (ORY)Zuric (ZRH)Palma De Mallorca (PMI)Dublín (DUB)Londres Stansted (STN)Copenhaguen (CPH)Manchester (MAN)Moscou Domodedovo (DME)Viena (VIE)Oslo (OSL)Düsseldorf (DUS)Milà-Malpensa (MXP)Brussel·les (BRU)Atenes (ATH)Estocolm-Arlanda (ARN)Berlín (TXL)Lisboa (LIS)Hèlsinki (HEL)Hamburg (HAM)Praga (PRG)Màlaga (AGP)Niça (NCE)Colònia/Bonn (CGN)Gran Canària (LPA)Alacant (ALC)Birmingham (BHX)Edimburg (EDI)Stuttgart (STR)Varsòvia (WAW)Milà Linate (LIN)Budapest (BUD)Moscou-Vnukovo (VKO)Marsella (MRS)Glasgow (GLA)Milà-Orio al Serio (BGY)Tenerife Sur (TFS)Berlín (SXF)Venècia (VCE)Nàpols (NAP)Girona (GRO)Faro (FAO)Hanover (HAJ)Roma-Ciampino (CIA)València (VLC)

-1,5-4,9-4,7-5,1-8,1-4,0-5,4-5,3-9,7-4,2-0,8-7,1

-12,6-10,7

-8,4-12,0

-8,6-8,3-6,6-2,0-8,7-8,2-1,4

-11,4-2,1-2,5-6,9-4,7-7,8-9,3-5,3-5,8

-10,4-4,6-5,50,5

-10,0-12,0-10,5

-4,1-2,34,7

-11,610,5

-13,92,4

-2,6-5,5-4,1-7,1

-11,80,3

-17,9

Font: Airport Council International, Worldwide Airport Traffic Statistics

Passatgers (milions)

posició de Barcelona en el rànquing

20092008200720062005

Barcelona (BCN) Munich (MUC)Amsterdam (AMS) Dublin (DUB)

60

50

40

30

20

10

9999

9

Informe 2009-2010. turisme

43

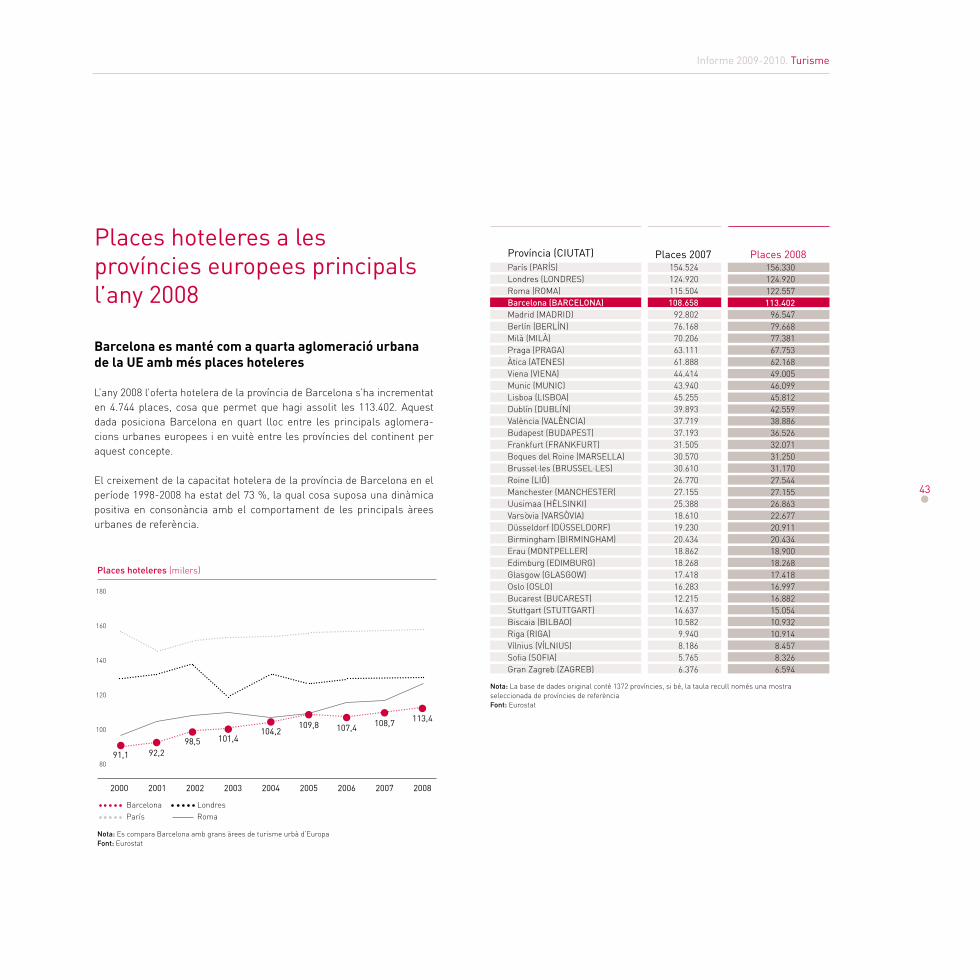

Barcelona es manté com a quarta aglomeració urbana de la UE amb més places hoteleres

L’any 2008 l’oferta hotelera de la província de Barcelona s’ha incrementat en 4.744 places, cosa que permet que hagi assolit les 113.402. Aquest dada posiciona Barcelona en quart lloc entre les principals aglomera-cions urbanes europees i en vuitè entre les províncies del continent per aquest concepte.

El creixement de la capacitat hotelera de la província de Barcelona en el període 1998-2008 ha estat del 73 %, la qual cosa suposa una dinàmica positiva en consonància amb el comportament de les principals àrees urbanes de referència.

places hoteleres a les províncies europees principals l’any 2008

places 2007 places 2008província (cIutat)

Nota: La base de dades original conté 1372 províncies, si bé, la taula recull només una mostra seleccionada de províncies de referènciaFont: Eurostat

París (PARÍS)Londres (LONDRES)Roma (ROMA)Barcelona (BARCELONA)Madrid (MADRID)Berlín (BERLÍN)Milà (MILÀ)Praga (PRAGA)Àtica (ATENES)Viena (VIENA)Munic (MUNIC)Lisboa (LISBOA)Dublín (DUBLÍN)València (VALÈNCIA)Budapest (BUDAPEST)Frankfurt (FRANKFURT)Boques del Roine (MARSELLA)Brussel·les (BRUSSEL·LES)Roine (LIÓ)Manchester (MANCHESTER)Uusimaa (HÈLSINKI)Varsòvia (VARSÒVIA)Düsseldorf (DÜSSELDORF)Birmingham (BIRMINGHAM)Erau (MONTPELLER)Edimburg (EDIMBURG)Glasgow (GLASGOW)Oslo (OSLO)Bucarest (BUCAREST)Stuttgart (STUTTGART)Biscaia (BILBAO)Riga (RIGA)Vílnius (VÍLNIUS)Sofia (SOFIA)Gran Zagreb (ZAGREB)

154.524124.920115.504108.658

92.80276.16870.20663.11161.88844.41443.94045.25539.89337.71937.19331.50530.57030.61026.77027.15525.38818.61019.23020.43418.86218.26817.41816.28312.21514.63710.582

9.9408.1865.7656.376

156.330124.920122.557113.402

96.54779.66877.38167.75362.16849.00546.09945.81242.55938.88636.52632.07131.25031.17027.54427.15526.86322.67720.91120.43418.90018.26817.41816.99716.88215.05410.93210.914

8.4578.3266.594

Nota: Es compara Barcelona amb grans àrees de turisme urbà d’EuropaFont: Eurostat

Places hoteleres (milers)

2008200620032000 2001 2002 2004 2005 2007

Barcelona LondresParís Roma

113,4108,7107,4109,8104,2

101,498,592,291,1

180

160

140

120

100

80

44

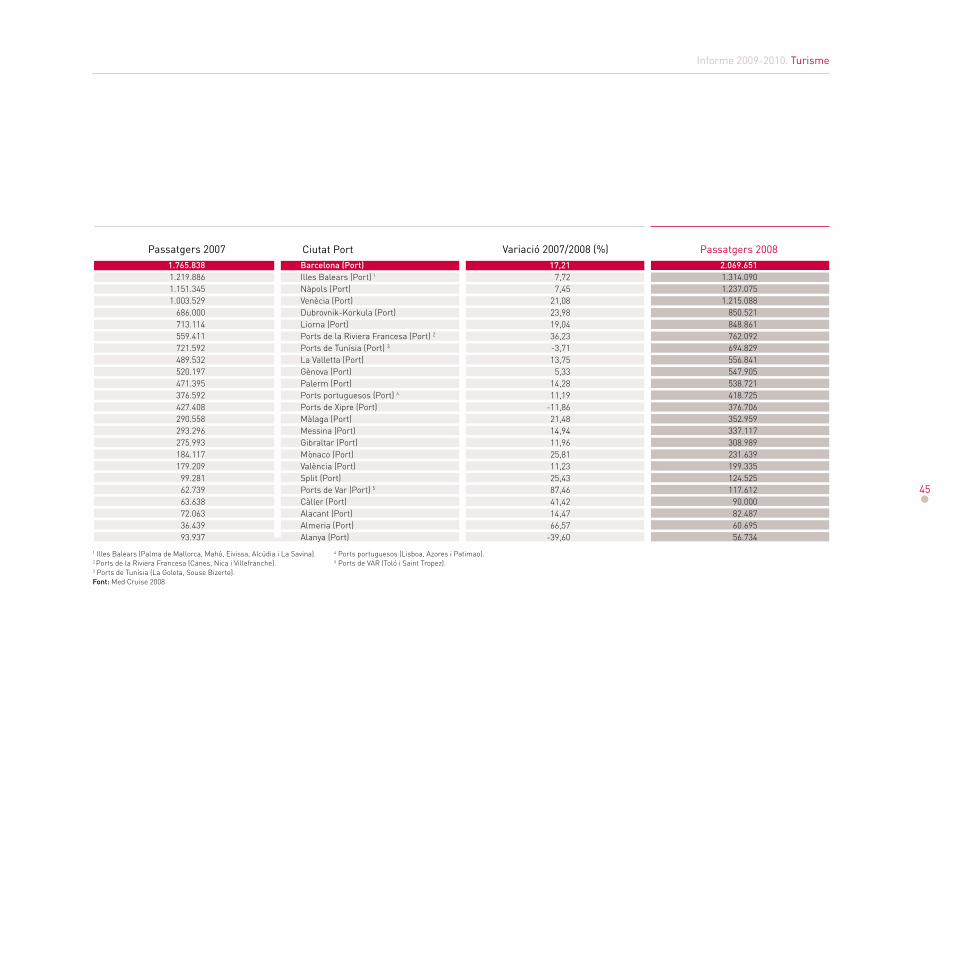

Barcelona assoleix per primera vegada els dos milions de creueristes

Barcelona supera per primera vegada els dos milions de creueristes i torna a ocupar, el 2008, per 8è any consecutiu, la posició líder com a port base per a les principals companyies de creuers a la Mediterrània, amb un total de 2.069.651 passatgers de creuers. Aquest lideratge queda re-forçat pel fort increment de creueristes registrat respecte a l’any anterior —el 17,21 %—, clarament superior al del segon i tercer ports del ràn-quing, així com al del conjunt de la mostra. Així mateix, Barcelona ocu-pa la quarta posició mundial en el rànquing de ports base (homeports) segons el World’s Top 20 Cruise Homeports 2008, publicat a la revista Dream World Cruise Destinations.

La posada en funcionament de la nova terminal A, al Moll Adossat, du-rant el mes de juny del 2008, que permet acollir vaixells de gran tonatge, ajudarà a consolidar aquest lideratge.

creuers als ports principals de la Mediterrània l’any 2008

1 Illes Balears (Palma de Mallorca, Maó, Eivissa, Alcúdia i La Savina).Nota: es comparen tres ports principals de la MediterràniaFont: Med Cruise

Creueristes (milions de passatgers)

2008200620032000 2001 2002 2004 2005 2007

Barcelona NàpolsIlles Balears (1)

2,5

2,0

1,5

1,0

0,5

Posició de Barcelona en el rànquing

1

1

11

111

12

Informe 2009-2010. turisme

45

Variació 2007/2008 (%)ciutat portpassatgers 2007 passatgers 2008

1 Illes Balears (Palma de Mallorca, Mahó, Eivissa, Alcúdia i La Savina).2 Ports de la Riviera Francesa (Canes, Nica i Villefranche).3 Ports de Tunísia (La Goleta, Souse Bizerte).Font: Med Cruise 2008

4 Ports portuguesos (Lisboa, Azores i Patimao).5 Ports de VAR (Toló i Saint Tropez).

2.069.6511.314.0901.237.0751.215.088

850.521848.861762.092694.829556.841547.905538.721418.725376.706352.959337.117308.989231.639199.335124.525117.612

90.00082.48760.69556.734

Barcelona (Port)Illes Balears (Port) 1

Nàpols (Port)Venècia (Port)Dubrovnik-Korkula (Port)Liorna (Port)Ports de la Riviera Francesa (Port) 2

Ports de Tunísia (Port) 3

La Valletta (Port)Gènova (Port)Palerm (Port)Ports portuguesos (Port) 4

Ports de Xipre (Port)Màlaga (Port)Messina (Port)Gibraltar (Port)Mònaco (Port)València (Port)Split (Port)Ports de Var (Port) 5

Càller (Port)Alacant (Port)Almeria (Port)Alanya (Port)

1.765.8381.219.8861.151.3451.003.529

686.000713.114559.411721.592489.532520.197471.395376.592427.408290.558293.296275.993184.117179.209

99.28162.73963.63872.06336.43993.937

17,217,727,45

21,0823,9819,0436,23-3,7113,75

5,3314,2811,19

-11,8621,4814,9411,9625,8111,2325,4387,4641,4214,4766,57

-39,60

46

Introducció