Idiomas

Páginas

Jurídico

Jornadas Técnicas sobre la Dehesa

La Cocosa, Badajoz, 18 y 19 de abril de 2017

¿Qué sabemos de la economía de las dehesas?

Pablo Campos

Instituto de Políticas y Bienes Públicos (IPP-CSIC)

INDICE DE CONTENIDOS

1. Antecedentes

2. Metodología

3. Concepto de dehesa

4. Formaciones adehesadas

5. Explotaciones de dehesa

6. Revisión económica

7. Servicios intermedios

8. Servicios del ecosistema

9. Economía del propietario

10. Economía social

11. Reflexiones sobre tendencias

12. Conclusiones

Agradecimientos

Tabla de barro de 2040 a.C. Puede ser considerado uno

de los registros contables más antiguos que se

conservan, contiene el balance de una explotación

agrícola en Ur, en la antigua Sumeria, con una

descripción detallada de las materias primas y días de

trabajo utilizados. Está redactado en escritura

cuneiforme. Fuente: Museo del Louvre. Mesopotamia

AO6036.

Antecedentes 1 Crecimiento verde

OCDE

“El crecimiento verde es un medio de promover el crecimiento

económico y el desarrollo asegurando que los activos naturales

continúan proporcionando los recursos [materias primas] y

servicios ambientales de los cuales depende el bienestar

humano. Cataliza la inversión y la innovación que fortalecerán

el crecimiento sustentable y la aparición de nuevas

oportunidades económicas” (Mountford, 2011, p. 3).

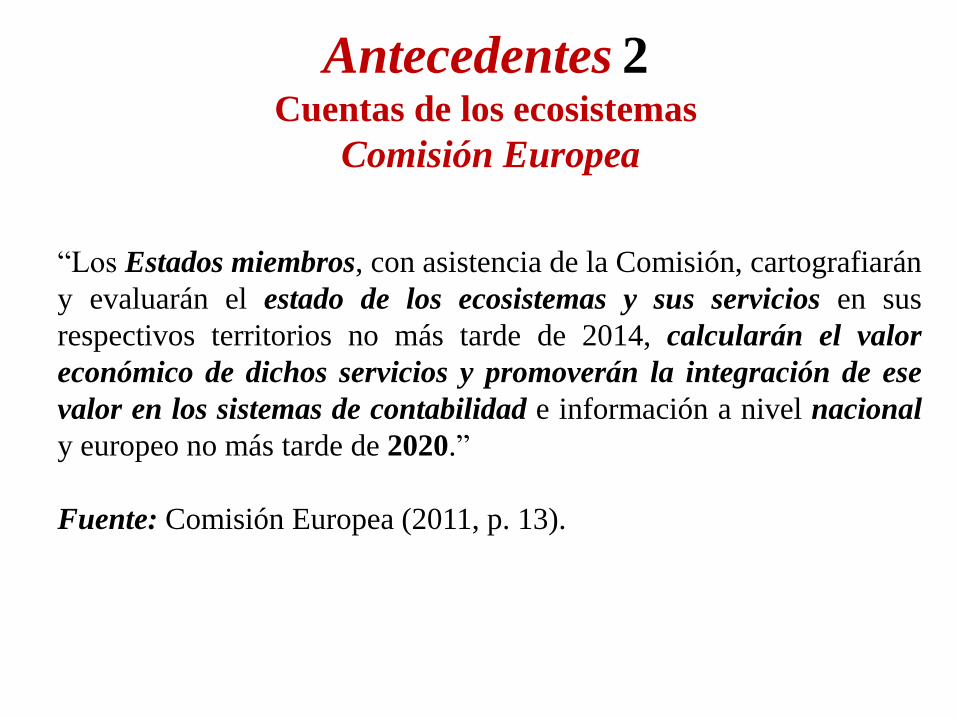

Antecedentes 2 Cuentas de los ecosistemas

Comisión Europea

“Los Estados miembros, con asistencia de la Comisión, cartografiarán

y evaluarán el estado de los ecosistemas y sus servicios en sus

respectivos territorios no más tarde de 2014, calcularán el valor

económico de dichos servicios y promoverán la integración de ese

valor en los sistemas de contabilidad e información a nivel nacional

y europeo no más tarde de 2020.”

Fuente: Comisión Europea (2011, p. 13).

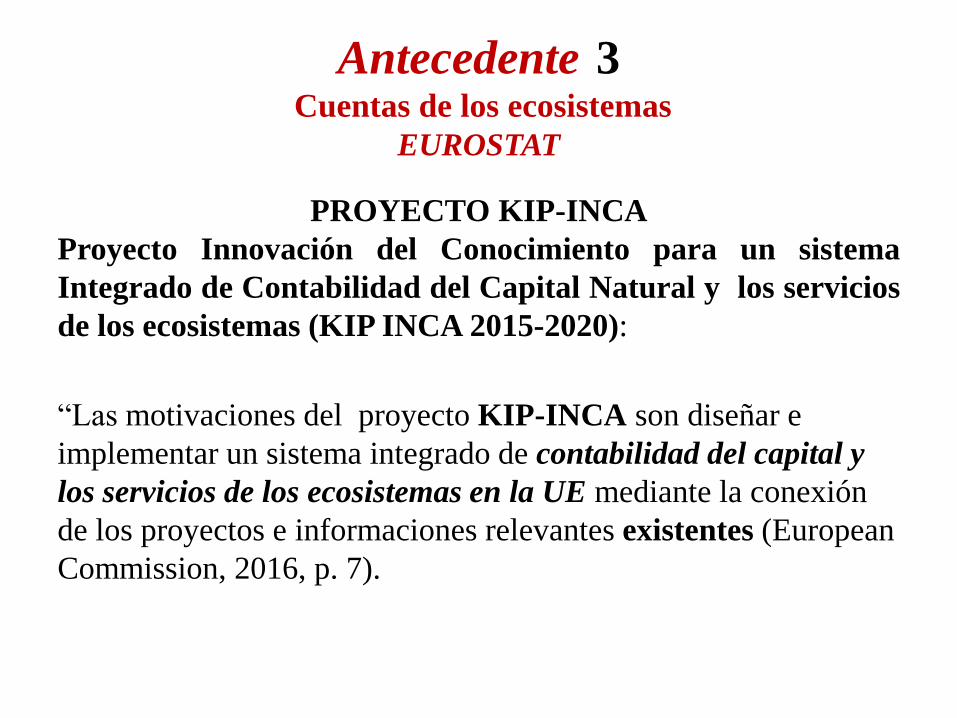

Antecedente 3 Cuentas de los ecosistemas

EUROSTAT

PROYECTO KIP-INCA

Proyecto Innovación del Conocimiento para un sistema

Integrado de Contabilidad del Capital Natural y los servicios

de los ecosistemas (KIP INCA 2015-2020):

“Las motivaciones del proyecto KIP-INCA son diseñar e

implementar un sistema integrado de contabilidad del capital y

los servicios de los ecosistemas en la UE mediante la conexión

de los proyectos e informaciones relevantes existentes (European

Commission, 2016, p. 7).

Antecedente 4

Renta y capital totales de los ecosistemas Proyecto RECAMAN

Junta de Andalucía

Consejo Superior de Investigaciones Científicas

El proyecto RECAMAN (web.recaman.es)

ha elaborado con datos del año 2010 las

cuentas económicas agroforestales (CAF)

verdes de un grupo de explotaciones de

dehesas de Andalucía (Campos y Ovando,

2015).

Antecedentes 5 Evaluación del Milenio en España (EME)

Financiación: Fundación Biodiversidad

Entre las iniciativas españolas de valoración de los servicios del los

ecosistemas aceptan el marco teórico del valor económico total

(VET) los proyectos VANE (MARM, 2010) y RECAMAM

(Campos y Caparrós, 2916) adoptado por Naciones Unidas y otros

(UN et al., 2014) , el proyecto EME rechaza el marco teórico del

VET : “EME rechaza el VET como marco para determinar […]

las contribuciones de carácter monetario, […], que suponen los

servicios de los ecosistemas, entendiendo que sólo se puede

calcular el beneficio monetario de aquellos servicios de los

ecosistemas que disponen de un mercado real, a través de precios

reales ligados directamente a dichos servicios de los ecosistemas”

(Montes y Lomas, 2010, p. 69).

Metodología 1 Valoración de bienes y servicios públicos

1. Renta pública. “Cuando la existencia de una gran maravilla escénica o un único y

frágil ecosistema está implicada, su preservación y continuada disponibilidad

[consumo] son una parte significante de la renta real de muchos individuos”

(Krutilla, 1967, p. 779).

2. Precio de transacción imputado. “Un principio básico para medir bienes y

servicios sin precio de mercado es que deben ser tratados como si fueran producidos

y consumidos como los bienes y servicios con precios de mercado. Sujeta a esta

convención, Los precios de los productos no comerciales deben ser imputados

sobre la base de ser comparables con los precios de los productos comerciales”

(Nordhaus, 2005, p. 5).

3. Nosotros hemos desarrollado y aplicado el concepto de renta total en las dehesas y

valorado los servicios públicos por el precio de mercado simulado y no por el coste

de producirlos el gobierno (Campos, 2015).

Metodología 2 Concepto de renta total

La ciencia económica y las oficinas estadísticas de los gobiernos reconocen que : “La renta

[total] puede definirse como el montante máximo que puede consumir el beneficiario durante un

periodo dado, sin disminuir el volumen de sus activos.” (EUROSTAT, 2001, p. 95).

También reconocen que los sistemas de contabilidad nacional no miden la renta total y se

limitan a estimar un concepto de renta más limitado de una lista normalizada de actividades

económicas con precios de mercado y a los servicios públicos sin precios de mercado valorados por su

coste (BEA, 2010, p.18).

Las medición por nuestro sistema de cuentas agroforestales verde (CAF) de la renta total

corriente (RT) se obtiene de la suma del valor añadido neto (VAN) y la ganancia de capital corriente

(GC): RT = VAN + GC.

La RT también se estima en el sistema CAF por la definición equivalente de la suma del ingreso

(I) menos el gasto (G): RT = I – G .

El VAN es la suma del coste de la mano de obra (MO) y el margen neto (beneficio) de

explotación (MNE): VAN = MO + MNE.

La GC es la revalorización de capital (Cr) durante el ejercicio económico menos los ajustes de

capital (Caj) que evitan la doble contabilizaciones entre algunos de los registros de las cuentas de

producción y capital: GC = Cr – Caj.

Metodología 3 Métodos de valoración ambiental y cuentas de fincas

Metodología propia de Cuentas Agro-Forestales (CAF) a una muestra de dehesas públicas y privadas de Andalucía (Campos, 2015; Ovando y otros, 2015; United Nations y otros, 2014).

Método propio de Valor de Cambio Simulado (VCS) para calcular los valores de los consumos de amenidades privadas (A) y los bienes y servicios públicos (BSP) mediante técnicas de valoración ambiental (Campos y Ovando, 2015; Campos y

Caparrós, 2016; United Nations y otros, 2014).

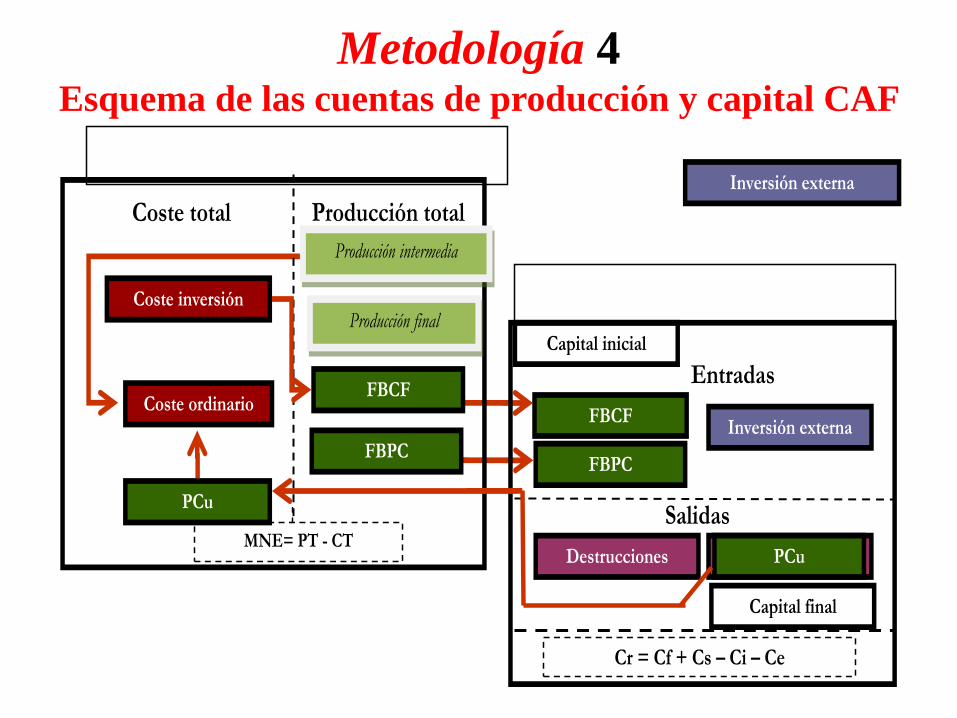

Metodología 4 Esquema de las cuentas de producción y capital CAF

MNE= PT - CT

FBCF Coste ordinario

Coste inversión

Coste total Producción total

Cuenta de producción

FBCF

Entradas

Salidas

Inversión externa

Inversión externa

Capital final

Capital inicial

Cuenta de capital

Cr = Cf + Cs – Ci – Ce

Destrucciones Otras

Producción intermedia

Producción final

FBPC FBPC

PCu

PCu

Concepto de dehesa 1

A escala de España no disponemos de una regulación del gobierno de la definición de

la explotación de dehesa. Las comunidades autónomas de Extremadura y Andalucía

han legislado la definición de la explotación de dehesa en sus respetivas leyes de 1986

y 2010. Fuera del ámbito legislativo disponemos de un estudio que define y cuantifica

la las superficies de formación adehesada y total de las explotaciones de dehesa en

cinco comunidades autónomas del centro y sudoeste de España (MAPA, 2008).

La dehesa es una propiedad rústica en coto redondo en la que el propietario gestiona

de forma conjunta las producciones vinculadas forestales y animales, y en la que están

presentes todas o algunas de las producciones agrícolas, de servicios e industriales

privadas y públicas.

La vinculación que no puede faltar en la dehesa es el consumo en pastoreo de los

animales de los productos forestales de hierbas, ramones y frutos de árboles y arbustos.

La dehesa se define en la ley andaluza (2010) y el estudio del MAPA (2008) por ser un

tipo de explotación que reúne potencialmente una parte mínima de formación

adehesada y puede contener otras superficies de matorral, pastizal herbáceo y agrícola.

En la ley andaluza al definición de formación adehesada difiere de la del estudio del

MAPA y también en la contribución mínima a la superficie total para de la exploración

para constituir una explotación de dehesa. Ambas fuentes de definición de la dehesa

referidas no limitan la superficie mínima para definir una explotación de dehesa.

Concepto de dehesa 2

La ley andaluza acota al 50% el mínimo de contribución de la superficie de

formación adehesada a la superficie total de la propiedad y eleva al 75% el

máximo de fracción de cabida cubierta (FCC) de la formación adehesada. El

estudio del MAPA reduce la contribución de la formación adehesada al

mínimo del 20% y al 60% la FCC.

Nosotros en este estudio hemos estimado la superficie de las formaciones

adehesadas con un 75% de máximo de fracción de cabida cubierta en los

polígonos del III IFN y presentamos su distribución espacial en cinco

comunidades autónomas españolas.

El estudio del MAPA con base en los polígonos del Tercer Inventario

Forestal Nacional (III IFN), el Censo de Explotaciones Agriarais y otras

informaciones propias es la única información disponible sobre las superficies

de formación adehesada y total de las explotaciones de dehesa en cinco

comunidades autónomas españolas.

Formaciones adehesadas 1

Formaciones adehesadas 2 Fuente: Elaboración propia. Calculada a partir del Mapa Forestal de España y de la capa de

Inventario Español de Patrimonios Forestales. Titularidad de los Montes.

Comunidad Formaciones adehesadas (ha) %

Pública Total

Andalucía 160.201 1.655.796 10

Castilla-La Mancha 153.523 1.303.443 12

Castilla y León 333.706 1.449.171 23

Extremadura 53.767 1.590.115 3

Madrid 37.418 152.792 24

Total 738.615 6.151.318 12

Explotaciones de dehesa 1 Fuente: MAPA (2008). Diagnóstico de las Dehesas Ibéricas Mediterráneas.

Tamaño de las explotaciones (ha)

Número de explotaciones

Superficies

Formaciones adehesadas Explotaciones

Nº % ha % ha %

0 -10 87.395 78 102.611 5 152.867 4

10-50 12.015 11 183.203 8 287.939 8

50 - 100 4.612 4 209.429 10 330.672 9

100 - 150 2.322 2 177.758 8 285.042 8

150 - 200 1.468 1 161.912 7 253.716 7

200 - 300 1.698 2 265.382 12 416.935 12

300 - 500 1.521 1 373.223 17 582.026 16

500 - 1000 979 1 394.791 18 658.528 18

> 1000 377 0 334.693 15 638.429 18

Total 112.387 100 2.203.002 100 3.606.154 100

>10 24.992 22 2.100.391 95 3.453.287 96

> 200 4.575 4 1.368.089 62 2.295.918 64

Revisión económica 1

Motivación

La pregunta con la que he titulado mi exposición tiene múltiples respuestas de acuerdo a los puntos de vista de las personas e instituciones

interesados en la dehesa. En mi caso, mi punto de vista es el de un economista especializado en la investigación científica de la dehesa.

Necesitamos el conocimiento científico para informar el diseño e implementación de las políticas públicas, ya que si éstas no están

informadas por el mejor conocimiento científico disponible no resistirán la prueba del tiempo, y está previsión es aún más pertinente referida a

la gestión de la dehesa por el interés de diversos grupos de la sociedad en conservar sus activos ambientales y culturales.

El conocimiento científico está basado en resultados producidos mediante procedimientos técnicos conocidos de las ciencias naturales y

sociales. Estos métodos para que se les reconozca su validez han de ser replicables a escala universal en el ámbito del objeto de estudio. En mi

intervención no les voy a explicar los métodos empleados en nuestros estudios de la dehesa, y me centraré en exponerles algunos conceptos

económicos claves y los ilustraré con resultados de nuestras aplicaciones en la dehesa.

Nuestras investigaciones de la dehesa distinguen entre las economías del propietario y la social. La economía social incluye la del propietario

y la amplia con la producción de bienes y servicios públicos gestionados por el gobierno. En ambas economías los conceptos claves son la renta

total y la tasa de rentabilidad real total a largo plazo. La renta total comprende las producciones con precios y sin precios de mercado.

La definición teórica de la renta total, también admitida por las oficinas estadísticas de los gobiernos, es el máximo consumo neto

potencial que podemos hacer de los bienes y servicios de la dehesa sin disminuir los valores reales de sus capitales naturales y producidos al

final del periodo de medición de la renta respecto sus valores al inicio del periodo. La medición de la renta total comprende el valor añadido

neto y la ganancia de capital de la unidad económica en un periodo. Ambas rentas se obtienen de los registros de las respectivas cuentas de

producción y de balance de capital.

Los sistemas de cuentas de la selvicultura y la agricultura de los gobiernos a escalas regional y de explotación renuncian a la medición de

la renta teórica y se limitan a estimar el valor añadido comercial de una lista oficial de actividades económicas con precios de mercado

realizadas en las explotaciones agrarias.

•

Revisión económica 2

Estadísticas económicas

Las contabilidad regional agraria (CEA/CES) y la contabilidad de explotaciones agrícolas y ganaderas (RECAN) está

normalizadas, respectivamente, por la Oficina Estadística (EUROSTAT) y la por la Dirección General de Agricultura de la

Unión Europea. Los censos de explotaciones agrarias en la Unión Europea no contemplan en las clasificaciones las

categorías silvopastorales y agroforestales. La encuesta de precios de la tierra de la Unión Europea sólo incorpora a los

pastizales herbáceos permanentes entre los usos agrarios no agrícolas. En conclusión, las estadísticas económicas de las

explotaciones silvopastorales y agroforestales no forman parte de la oferta de estadísticas agrarias de la Unión Europea.

En España disponemos del valioso estudio Diagnóstico de las Dehesas Ibéricas Mediterráneas de 2008 publicado por el

Ministerio de Agricultura, Pesca y Alimentación que cuantifica la superficie de formaciones adehesadas y el número y la

superficie de las explotaciones de dehesas de cinco comunidades autónomas. Este estudio es el primero de la administración

española que define la explotación de dehesa como una propiedad que necesariamente ha de contener al menos el 20% de su

superficie ocupada por formaciones adehesadas del género quercus y otras frondosas mediterráneas. Más tarde, en 2010, la

Ley de la Dehesa de Andalucía sigue el mismo concepto elevando a más del 50% la contribución de la superficie de

formación adehesa y al 75% la fracción de cabida cubierta. Esta ley aún no ha cuantificado la superficie de las explotaciones

de dehesas de Andalucía.

La Ley de la Dehesa de Extremadura de 1986 fue la primera legislación en España que obliga en el momento de la ejecución

de los desbroces de matorral a apostar el regenerado natural de encinas y alcornoques. La definición de la Ley de la Dehesa

de Extremadura exige que la explotación contenga una superficie mínima pastada de 100 ha y no requiere la presencia de

arbolado.

Nosotros estimamos la existencia de 6.151.318 hectáreas la superficie de formaciones adehesadas a partir de los datos de las

parcelas (teselas) del Tercer Inventario Forestal Nacional en las que predominan las especies frondosas mediterráneas con

fracción de cabida cubierta entre el 5% y el 75%. La encina aporta más de las dos terceras partes de las superficies de las

formaciones adehesadas. Cuatro de las cinco comunidades autónomas del área de la dehesa aportan formaciones adehesadas

próximas o superiores al millón y medio de hectáreas. La excepción es Madrid con una contribución notablemente menor.

Revisión económica 3

Estadísticas económicas

Hemos de señalar que las explotaciones de dehesas incluyen las superficies agrícolas y excluye a las

explotaciones agrarias en las que la formación adehesada no alcanza el 20% de la superficie total de la

explotación. Con base en el estudio del MAPA de 2008 sabemos que las explotaciones de dehesa ocupan

3.606.154 hectáreas y contienen 2.203.002 hectáreas de formación adehesada sobre un total de 3.515.920

hectáreas de formaciones adehesadas estimadas del MAPA (2008) que aplica una definición más restrictiva

que la nuestra al fijar un límite superior del 60% de FCC y contabilizar únicamente la superficie de la

especie de árbol mediterráneo elegible y no toda la superficie de la tesela. Estos resultados de las

superficies de formaciones adehesadas ponen de manifiesto una circunstancia de gran relevancia para el

diseño de la política de conservación del paisaje adehesado: las definiciones de formación adehesada y de

explotación de dehesa del estudio del MAPA (2008) excluye de las explotaciones de dehesa un tercio de la

superficie de formaciones adehesadas y podría llegar a los dos tercios si se toman nuestras estimaciones

menos restrictivas de formaciones adehesadas. Estos resultados son un indicio de la notable fragmentación

de las formaciones adehesadas que da lugar a que más de un tercio de su superficie se encuentre incluida en

las explotaciones agrícolas y de bosque.

La ausencia de un censo nacional normalizado de explotaciones de dehesa es el primer obstáculo para

abordar el estudio de su economía. Pero este no es el más problemático de resolver, si no que es la falta de

implantación de un sistema de cuentas agroforestales la dificultad mayor a resolver para llegar valorar la

contribución de la dehesa a las economías regionales y de España.

Revisión económica 4

Estadísticas económicas

La red contable de explotaciones agrarias (RECAN) de la Unión Europea no es útil es su formato actual para estimar las

producciones, empleo y renta de las explotaciones de dehesas. Esta circunstancia ya fue reconocida en 1988 por la Comisión

Europea y se recomendaba la ampliación de la RECAN con un nuevo modulo de cuentas para las explotaciones silvo-

pastorales y agroforestales.

Las cuentas económicas de la agricultura y la selvicultura (CEA/CES) de la Unión Europea se aplican a escala regional y

nacional. Estas cuentas se limitan a estimar el valor añadió agregado de la ganadería y la agricultura en la CEA y de los

productos cosechados de las explotaciones forestales en la cuenta CES.

La situación en la que nos encontramos es que la administración española no ofrece estadísticas económicas de las dehesas.

Todo el conocimiento disponible de la economía de la dehesa está referido a estudios académicos de caso de explotaciones de

dehesas de la Universidad de Extremadura y el CSIC.

Los investigadores de la UEX aplican la metodología CEA/CES a los datos de una encuesta a 69 explotaciones en los años

2003 y 2004. Más tarde volveré sobre las limitaciones de las cuentas CEA/CES para el este estudio de los recursos naturales

de la dehesa.

El CSIC tiene un larga experiencia investigadora de la economía de la dehesa con base en estudios de caso habiendo

desarrollado un sistema de cuentas económicas agroforestales (CAF). Teniendo en cuenta que el sistema CEA/CES no mide

la renta teórica de la dehesa, puede admitirse que en la actualidad únicamente las aplicaciones de la metodología CAF

ofrecen resultados científicos de las economías del propietario y social de las dehesas. En el tiempo que aún dispongo para mi

charla les mostraré los rasgos más sobresalientes y generales de la economía de las dehesas. Las limitaciones de tiempo me

obligan a omitir las notables particularidades existentes entre las dehesas de encinas y las de alcornoques, y entre las

economías de las dehesas privadas y las dehesas públicas. No obstante, presentaré resultados de las dehesas privadas de

encinar, ya que la formación adehesada de encinar es netamente dominante entre las dehesas españolas.

Revisión económica 4 Amenidades

¿Qué opinan los propietarios sobre los beneficios que les proporcionan sus dehesas? Tomaremos en cuenta como fuentes de información las manifestaciones en los medios de comunicación y una encuesta científica. La primera fuente tiene interés por ser la expresión del mensaje de su situación que algunos propietarios transmiten a la sociedad. La segunda fuente es representativa del conjunto de grandes propietarios de fincas silvo-pastorales de Andalucía.

Las opiniones en la prensa responden habitualmente al guión de un periodista que parte del supuesto de de que la dehesa no es rentable y el abandono es en esta situación la consecuencia inevitable si el gobierno no acude en ayuda de la actividad ganadera y la selvicultura de conservación de su arbolado adehesado. Una entrevista en un periódico no es una fuente fiable de información por estar contaminada por las motivaciones del entrevistador y el entrevistado.

La encuesta científica representativa es la se espera que pueda mitigar las influencias del contexto de partida que condicionan las preguntas y las respuestas. La conclusión que se deriva de nuestra encuesta científica difiere de la recogida en los medios de comunicación.

Los propietarios declaran que los beneficios que obtiene de sus fincas se reparten en proporciones similares entre el disfrute de las amenidades (beneficios ambientales) y los comerciales. Declaran que el 54,9% del precio de sus fincas procede de los beneficios ambientales. Este porcentaje es algo superior al que reconoce el gobierno que lo limita a un máximo del 50%. El 45,1% de contribución al precio de la tierra de los beneficios comerciales, tiene en las subvenciones y las plusvalías unas aportaciones, respectivamente, el 3,9% y el 1,9% del precio de mercado de sus fincas. Las reducidas contribuciones de las subvenciones y las plusvalías son consistentes con nuestra atribución de las subidas históricas del precio de la tierra a la revalorización de las amenidades de los propietarios.

Entre los propietarios únicamente el 28% tienen a actividad agro-silvo-pastoral como profesión principal. La renta de las fincas en el conjunto de la muestra representa de media el 26% de sus ingresos familiares anuales. Los propietarios no mantienen la propiedad por motivo principal de negocio comercial, si no que el legado de su herencia y el disfrute familiar tienen más peso que el beneficio comercial.

Número de explotaciones 765 de 463,5 ha de media (Oviedo et al., 2015: p. 121, Tabla A.4.5; p. 45, Tabla 8; p. 122, Tabla A.4.6; y p. 129, Tabla A.4.14).

Revisión económica 6 Regenerado natural y rentabilidad

La regeneración de las formaciones adehesadas es nula o escasa en el 46% – 70% de las

parcelas del Tercer r Inventario Forestal Nacional de las cinco comunidades del área de la dehesa.

En cambio la regeneración es normal o abundante en el 28% – 45% de las parcelas del III IFN.

Estos resultados no son concluyentes sobre el estado de la regeneración de las formaciones

adehesadas, ya que el pastoreo continuo es compatible con tramos en regeneración con protección

de los pies frente al ramoneo de los animales controlados. Se requiere establecer la escala

apropiada del ecosistema para a partir de los ciclos biológicos de vida de los árboles programar las

parcelas en regeneración rotativas de las formaciones adehesadas de la explotación.

Son la encina, el alcornoque y, marginalmente, el quejigo los árboles del genero quercus a los

que se refieren quienes denuncian la abundante muerte natural por envejecimiento, la muerte

súbita por la invasión de la plaga de fitoftora (seca) y la insuficiente regeneración del arbolado de

las formaciones adehesadas del suroeste de la península Ibérica. En esta denuncia del decaimiento

de la formación adehesada se reconoce que la falta de rentabilidad de explotación comercial

privada de la dehesa es la causa principal del abandono de los tratamientos culturales del árbol

para garantizar su regeneración y su productividad de sus productos leñosos y pastos (hierba,

ramón y bellota). Este diagnóstico de las tendencias señaladas presentes en la dehesa es

compartido con generalidad, pero es incompleto. Falta incorporar en la rentabilidad de la dehesa

la rentabilidad de explotación de la amenidad y la ganancia de capital privadas. Estas dos fuentes

adicionales de rentabilidades del propietario contrarrestan a largo plazo la moderada, y a veces

negativa, rentabilidad de explotación comercial privada a precios de mercado de la dehesa de

encinas

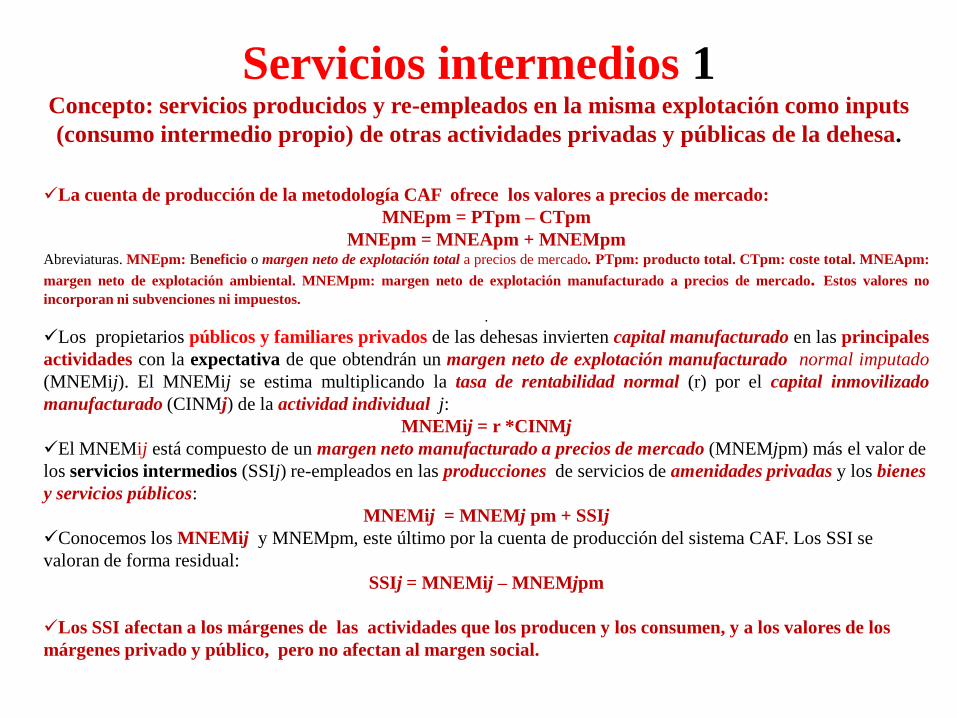

Servicios intermedios 1 Concepto: servicios producidos y re-empleados en la misma explotación como inputs

(consumo intermedio propio) de otras actividades privadas y públicas de la dehesa.

La cuenta de producción de la metodología CAF ofrece los valores a precios de mercado:

MNEpm = PTpm – CTpm

MNEpm = MNEApm + MNEMpm Abreviaturas. MNEpm: Beneficio o margen neto de explotación total a precios de mercado. PTpm: producto total. CTpm: coste total. MNEApm:

margen neto de explotación ambiental. MNEMpm: margen neto de explotación manufacturado a precios de mercado. Estos valores no

incorporan ni subvenciones ni impuestos.

.

Los propietarios públicos y familiares privados de las dehesas invierten capital manufacturado en las principales

actividades con la expectativa de que obtendrán un margen neto de explotación manufacturado normal imputado

(MNEMij). El MNEMij se estima multiplicando la tasa de rentabilidad normal (r) por el capital inmovilizado

manufacturado (CINMj) de la actividad individual j:

MNEMij = r *CINMj

El MNEMij está compuesto de un margen neto manufacturado a precios de mercado (MNEMjpm) más el valor de

los servicios intermedios (SSIj) re-empleados en las producciones de servicios de amenidades privadas y los bienes

y servicios públicos:

MNEMij = MNEMj pm + SSIj

Conocemos los MNEMij y MNEMpm, este último por la cuenta de producción del sistema CAF. Los SSI se

valoran de forma residual:

SSIj = MNEMij – MNEMjpm

Los SSI afectan a los márgenes de las actividades que los producen y los consumen, y a los valores de los

márgenes privado y público, pero no afectan al margen social.

Servicios intermedios 2 Clasificación

COMERCIALES: compuestos de los servicios intermedios residenciales re-empleados en la actividad de amenidad y selvicultura de conservación y forestal del gobierno consumidos en las actividades públicas recreativa y de servicio de conservación del paisaje adehesado.

COMPENSADOS: pagos del gobierno a los propietarios a la gestión de las actividades cinegética y ganadera por favorecer el paisaje adehesado y la biodiversidad amenazada.

AUTOCONSUMOS: servicios intermedios de dehesas privadas familiares (no-institucionales) de las actividades de selvicultura de conservación, cinegética y ganadera re-empleados en la actividad de amenidad.

DONADOS: servicios intermedios no-comerciales no incluidos en los otros servicios intermedios no-comerciales compensados y autoconsumidos re-empleados en la actividad pública de servicio de conservación del paisaje adehesado.

Servicios intermedios 3

SSI por tipo de dehesa, propiedad y actividad (2010: €/ha)

Superficies totales: Encinar privado, 9.302 ha. Encinar público, 13.499 ha. Alcornocal privado, 5.512 ha. Alcornocal público, 12.520

ha.

Clase Pasto Selvicultura

conservación

Cinegética Residencial Ganadería Agrícola Propietario Gobierno

forestal

SSI

Encinar privado 1,3 2,1 38,1 14,0 113,2 0,8 169,5 31,5 201,0

Comerciales 1,6 14,0 15,6 31,5 47,1

No comerciales 1,3 0,5 38,1 0,0 113,2 0,8 153,9 0,0 153,9

Compensados 1,3 33,9 0,8 36,0 36,0

Autoconsumo 0,5 38,1 79,2 117,9 117,9

Donados

Encinar público 0,0 18,2 11,3 0,0 5,8 0,0 35,3 39,6 74,9

Comerciales 17,8 17,8 39,6 57,4

No comerciales 0,0 0,4 11,3 0,0 5,8 0,0 17,5 0,0 17,5

Compensados 2,9 2,9 2,9

Autoconsumo

Donados 0,4 11,3 2,9 14,6 14,6

Alcornocal privado 0,0 0,4 27,1 5,9 95,1 0,0 128,5 39,2 167,7

Comerciales 0,4 5,9 6,3 39,2 45,5

No comerciales 0,0 0,0 27,1 0,0 95,1 0,0 122,2 0,0 122,2

Compensados 0,0 41,3 0,0 41,4 41,4

Autoconsumo 25,4 53,7 79,1 79,1

Donados 0,0 1,6 0,0 1,7 1,7

Alcornocal público 0,0 5,2 77,7 0,0 50,2 1,3 134,5 39,2 173,7

Comerciales 5,1 5,1 39,2 44,2

No comerciales 0,0 0,2 77,7 0,0 50,2 1,3 129,4 0,0 129,4

Compensados 0,6 16,0 1,3 17,9 17,9

Autoconsumo

Donados 0,2 77,1 34,3 111,6 111,6

Servicios del ecosistema 1 Concepto de servicios del ecosistema consumidos

La conservación de la dehesa tiene una de sus motivaciones más relevantes en la contribución

de sus servicios del ecosistema a la producción consumida de bienes y servicios.

Los servicios del ecosistema es un término nacido en la biología de la conservación (ref.

Ecosistemas) que se ha incorporado a la valoración ambiental del medio natural con la finalidad

de mostrar en qué proporción los valores de los productos del ecosistema que consumimos en un

periodo son originados por la naturaleza, la mano de obra y la inversión de capital manufacturado

empleado.

Los servicios del ecosistema al reflejar la parte del consumo humano que es aportada por la

naturaleza omiten los valores de los crecimientos naturales del periodo acumulados en el

ecosistema para su consumo futuro e incorporan el consumo de los activos ambientales

producidos en periodos anteriores al ejercicio corriente.

Los conceptos de servicios del ecosistema (SEc) y margen neto de explotación ambiental

(MNEA) son próximos y únicamente se diferencia en que los SEc incorporan la producción en

curso ambiental utilizada (PCAu) y omiten el crecimiento natural ambiental (CNA) acumulado al

final del ejercicio, mientras que el MNEA no incluye la PCAu y suma el CNA.

El interés de la valoración de los servicios del ecosistema (SEc) consumidos es su

comparación con el margen neto de explotación ambiental (MNEA). Un valor del SEc superior al

valor del MNEA muestra que una sobre explotación de los servicios del ecosistema.

Servicios del ecosistema 2 Dehesas públicas de encinares (2010: €/ha)

Clase Producto total

consumido

Consumo intermedio manufacturado ordinario Mano de obra

ordinaria

Coste de uso del

capital inmovilizado

manufacturado

ordinario

Servicios del ecosistema

Materias

primas

Servicios Producciones en curso

utilizadas

PTc MPMo SSMo PCMu MOo CIMocu SE %

1. Suministro materia prima 204,5 22,7 7,2 4,2 27,9 1,4 141,2 41,7 Madera 22,3 4,6 0,8 11,6 0,2 5,1 1,5

Corcho 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Leña 0,1 0,0 0,2 0,4 -0,6 0,0 0,0

Piñón 1,3 0,0 1,3 1,1 -1,2 0,0 0,0

Pastos 1,6 0,2 0,3 2,1 -1,2 0,2 0,1 Hierba y ramón 1,4 0,2 0,3 2,1 -1,2 0,0 0,0

Bellota 0,2 0,2 0,1

Cinegética 35,3 13,5 2,6 10,4 4,5 4,3 1,3 Setas 8,6 0,0 0,0 0,2 0,5 7,9 2,3

Agua 123,8 123,8 36,5

Ganadería 11,6 4,2 1,9 4,2 2,1 -0,8 na na

Agricultura 0,0 0,0 0,0 0,0 0,0 0,0 0,0

2. Regulación 257,4 0,5 96,4 48,6 14,0 98,0 28,9 Carbono 82,9 82,9 24,5

Paisaje 93,9 0,2 76,7 13,8 3,0 0,2 0,1

Biodiversidad 22,8 0,0 1,7 4,5 1,7 14,9 4,4

Selvicultura de conservación 18,2 0,2 6,7 4,5 6,9 na na

Gobierno forestal 39,6 0,1 11,3 25,8 2,4 na na

3. Culturales 117,2 0,1 4,3 7,2 6,0 99,6 29,4 Amenidad

Recreativo público 116,2 0,1 4,3 7,1 5,1 99,6 29,4

Recreativo comercial 0,0 0,0 nd nd

Residencial 1,0 0,0 0,9 nd nd

Total 579,1 23,3 107,9 4,2 83,6 21,4 338,8 100,0

Economía del propietario 1 Valor añadido neto

Dehesas públicas de encinares (2010: €/ha)

Economía del propietario 2

Valor añadido neto, mano de obra y rentabilidades del propietario de dehesas

públicas de encinar y alcornocal (2010: % sobre capital total inmovilizado ) Abreviaturas. E: Encinar dominante. A: Alcornocal dominante.

Explotaciones Provincia Tamaño Servicios

producidos

reempleados1

Valor

añadido

neto

Mano

de

obra

Beneficio

explotación

Ganancia

capital

del año

Beneficio

total del año

Ganancia

capital

medio

Beneficio total

medio

ha SSI VAN MO BE = VAN - MO GC BT = BE + GC GCM BT = BE + GCM

Media E 2.250 0,61 0,77 0,58 0,19 -2,83 -2,65 3,74 3,92

E1 Cádiz 3.876 1,10 0,42 0,39 0,03 -3,31 -3,29 3,39 3,41

E2 Córdoba 1.500 0,45 0,51 0,30 0,21 -2,94 -2,73 3,72 3,94

E3 Jaén 6.198 0,25 0,77 0,47 0,30 -2,54 -2,23 4,23 4,53

E4 Jaén 883 2,38 3,07 0,99 2,09 -2,37 -0,29 2,18 4,27

E5 Jaén 933 0,51 0,90 0,86 0,04 -3,67 -3,63 2,84 2,88

E6 Sevilla 109 4,05 2,48 19,94 -17,46 -2,55 -20,01 3,38 -14,08

Media A 6.260 1,63 2,01 1,90 0,11 -0,99 -0,88 5,44 5,55

A1 Cádiz 5.452 3,46 4,63 3,99 0,64 -1,00 -0,35 5,27 5,92

A2 Cádiz 7.068 0,25 0,05 0,37 -0,32 -0,99 -1,31 5,55 5,23

Economía del propietario 3 Valor añadido neto, mano de obra y capital inmovilizado del propietario de

dehesas públicas de encinar y alcornocal (2010: €/ha) Abreviaturas. E: Encinar dominante. A: Alcornocal dominante.

Explotaciones Provincia Tamañ

o

Servicios

producidos

reempleado

s

Valor

añadido

neto

Mano

de

obra

Beneficio

explotació

n

Ganancia

de

capital

del año

Benefici

o total

del año

Gananci

a de

capital

medio

Beneficio

total

medio

Capital inmovilizado

Capital inicial Circulant

e

Total

Ambiental Manufacturad

o

Total

ha SSI VAN MO BE = VAN

- MO

GC BT = BE

+ GC

GCM BM = BE

+ GCM

CA CM Ci = CA

+ CM

CC CIN = Ci

+ CC

Media E 2.250 35,3 44,0 33,2 10,8 -162,9 -152,2 214,8 225,6 5.579,7 154,5 5.734,3 17,0 5.751,2 E1r Cádiz 3.876 54,8 20,7 19,3 1,4 -165,0 -163,6 168,5 169,9 4.880,0 71,1 4.951,0 26,1 4.977,1

E2 Córdoba 1.500 18,6 21,4 12,5 8,9 -122,7 -113,8 155,2 164,1 4.082,6 78,7 4.161,3 8,2 4.169,5

E3 Jaén 6.198 17,0 53,2 32,3 20,9 -175,1 -154,2 292,0 312,9 6.847,0 50,2 6.897,2 6,1 6.903,3

E4 Jaén 883 95,6 123,5 39,6 83,8 -95,4 -11,5 87,4 171,3 2.698,6 1.297,0 3.995,6 20,7 4.016,3

E5 Jaén 933 29,1 50,8 48,7 2,1 -207,9 -205,8 161,1 163,1 5.404,3 245,1 5.649,4 16,6 5.666,0

E6 Sevilla 109 177,4 108,7 874,1 -765,4 -111,9 -877,4 148,3 -617,2 3.838,7 71,7 3.910,4 474,3 4.384,7

Media A 6.260 134,5 166,1 157,2 8,9 -81,8 -72,9 449,6 458,5 7.906,2 290,9 8.197,1 61,7 8.258,8 A1 Cádiz 5.452 280,5 375,5 323,3 52,2 -80,7 -28,5 427,5 479,7 7.537,0 457,6 7.994,7 109,3 8.103,9

A2 Cádiz 7.068 20,9 4,1 31,2 -27,0 -82,6 -109,6 465,5 438,5 8.190,9 162,3 8.353,3 29,3 8.382,6

Economía del propietario 4

Rentabilidad total real dehesas públicas de encinares [2010: Renta de capital real /capital inmovilizado en la actividad individual (%)]

Economía social 1

Valor añadido neto Dehesas públicas de encinares (2010: €/ha)

Economía social 2 Valor añadido neto, mano de obra y capital inmovilizado sociales de dehesas

públicas de encinar y alcornocal (2010: €/ha) Abreviaturas. E: Encinar dominante. A: Alcornocal dominante.

Explotaciones Provincia Tamañ

o

Servicios

producidos

reempleado

s

Valor

añadido

neto

Mano

de

obra

Beneficio

explotació

n

Ganancia

de

capital

del año

Benefici

o total

del año

Gananci

a de

capital

medio

Beneficio

total

medio

Capital inmovilizado

Capital inicial Circulant

e

Total

Ambiental Manufacturad

o

Total

ha SSI VAN MO BE = VAN

- MO

GC BT = BE

+ GC

GCM BM = BE

+ GCM

CA CM Ci = CA

+ CM

CC CIN = Ci

+ CC

Media 2.250 74,9 410,9 92,0 319,0 -204,0 115,0 176,9 495,8 14.047,2 377,7 14.424,

9

57,4 14.482,

3

E1 Cádiz 3.876 101,3 888,7 85,2 803,5 -224,4 579,1 109,1 912,6 25.324,7 258,6 25.583,3 71,7 25.655,0

E2 Córdoba 1.500 47,2 253,4 41,3 212,1 -187,0 25,1 90,9 303,0 8.561,1 217,7 8.778,8 29,9 8.808,7

E3 Jaén 6.198 56,0 226,6 96,1 130,4 -200,7 -70,2 266,5 396,9 11.004,9 351,0 11.355,8 49,1 11.405,0

E4 Jaén 883 132,2 206,1 80,4 125,7 -131,6 -6,0 51,2 176,9 3.684,9 1.407,8 5.092,8 50,4 5.143,2

E5 Jaén 933 65,7 170,8 89,4 81,4 -263,5 -182,1 105,5 186,9 6.933,7 355,6 7.289,4 46,2 7.335,6

E6 Sevilla 109 212,3 -25,6 912,7 -938,3 27,4 -911,0 287,5 -650,8 6.293,8 178,0 6.471,8 502,7 6.974,5

Media 6.260 173,7 543,4 204,9 338,5 -113,9 224,6 417,5 755,9 17.309,0 469,6 17.778,

7

95,9 17.874,

5

A1 Cádiz 5.452 332,1 852,2 384,9 467,3 -135,4 331,9 372,8 840,1 19.492,4 687,7 20.180,1 153,5 20.333,6

A2 Cádiz 7.068 50,5 305,1 66,1 239,0 -97,2 141,8 450,9 689,9 15.624,8 301,4 15.926,2 54,6 15.980,8

Economía social 3 Valor añadido neto, mano de obra y rentabilidades sociales de dehesas públicas

de encinar y alcornocal (2010: % sobre capital total inmovilizado ) Abreviaturas. E: Encinar dominante. A: Alcornocal dominante.

Explotaciones Provincia Tamaño Servicios

intermedios

reempleados1

Valor

añadido

neto

Mano

de

obra

Beneficio

explotación

Ganancia

capital

del año

Beneficio

total del año

Ganancia

capital

medio

Beneficio total

medio

ha SSI VAN MO BE = VAN - MO GC BT = BE + GC GCM BT = BE + GCM

Media E 2.250 0,52 2,84 0,64 2,20 -1,41 0,79 1,22 3,42

E1 Cádiz 3.876 0,39 3,46 0,33 3,13 -0,87 2,26 0,43 3,56

E2 Córdoba 1.500 0,54 2,88 0,47 2,41 -2,12 0,28 1,03 3,44

E3 Jaén 6.198 0,49 1,99 0,84 1,14 -1,76 -0,62 2,34 3,48

E4 Jaén 883 2,57 4,01 1,56 2,44 -2,56 -0,12 1,00 3,44

E5 Jaén 933 0,90 2,33 1,22 1,11 -3,59 -2,48 1,44 2,55

E6 Sevilla 109 3,04 -0,37 13,09 -13,45 0,39 -13,06 4,12 -9,33

Media A 6.260 0,97 3,04 1,15 1,89 -0,64 1,26 2,34 4,23

A1 Cádiz 5.452 1,63 4,19 1,89 2,30 -0,67 1,63 1,83 4,13

A2o Cádiz 7.068 0,32 1,91 0,41 1,50 -0,61 0,89 2,82 4,32

Economía social 4

Capital inicial social

Dehesas públicas de encinares (2010: €/ha)

Economía social 5

Rentabilidad total real

Dehesas públicas de encinares [2010: Renta de capital real /capital inmovilizado en la actividad individual (%)]

Reflexiones sobre tendencias

1. Aumento del número de propietarios privados familiares de

racionalidad económica mixta que procuran un compromiso entre

beneficio monetario y consumo de amenidades.

2. Revalorización persistente de la contribución de las amenidades en

al precio de mercado de la tierra.

3. Depreciación del capital ambiental de pastos por descenso de los

precios relativos de los productos finales de la ganadería.

4. Aumento del trabajo voluntario por ocio ambiental.

5. Aumento de la recolección por los visitantes públicos de animales,

plantas y hongos silvestres.

6. Moderado crecimiento de la renta del uso recreativo público.

7. Reducida renta de la fijación neta de carbono a largo plazo.

8. Crecientes compensaciones a los servicios de la ganadería y las

especies cinegéticas por los servicio públicos del paisaje

adehesado y la biodiversidad amenazada.

9. Avance controlado del matorral con la finalidad de mejorar la

rentabilidad de las compensaciones públicas a los propietarios.

Conclusiones 1

La inversión en la selvicultura de conservación de las

formaciones adehesadas que se ha observado en el pasado en las

dehesas estudiadas tiene baja importancia relativa.

Teniendo en cuenta nuestra simulación de la conservación futura

del arbolado, estas fincas muestran una rentabilidad real

competitiva, cuando se incorporan las rentas de capital de las

amenidades (A) y de los bienes y servicios públicos (BSP).

El capital ambiental arbolado se ha estimado por el valor presente

neto (VPN) a la tasa real del 3% de la renta de capital ambiental

que ofrecen las inversiones forestales futuras que simulan la

conservación en buen estado a largo plazo del arbolado

adehesado y otras vegetaciones leñosas presentes en las dehesas

estudiadas.

Conclusiones 2 Los grandes propietarios privados familiares obtienen su

principal renta de las dehesas de la producción de amenidades

auto-consumidas y de la revalorización esperada de su activo

ambiental a largo plazo.

La renta de las amenidades ofrece significativas oscilaciones

interanuales motivadas por las variaciones en el precio de la tierra.

No obstante, en el periodo 1994-2010 la tasa de variación anual

real ha sido del 3,4% y se asume que se mantendrá su variación

positiva en el futuro.

FINALMENTE el reto económico principal al que se enfrentan

los propietarios, el gobierno y los consumidores para conservar y

mejorar los activos ambientales de las dehesas es ¿cómo distribuir

entre estos tres actores el pago de los servicios intermedios

comerciales y no-comerciales de la restauración del paisaje

adehesado y la preservación de las diversidades biológica y

cultural de la dehesa?

Contenido AGRADECIMIENTOS

Este trabajo es resultado de las investigaciones aplicadas a la valoración comercial y ambiental de los sistemas

agroforestales y bosques mediterráneos que se han desarrollado en las últimas décadas en el seno del Grupo de

Economía Ambiental (GEA) del CSIC y en cooperación con colegas de otras instituciones. Expresamos nuestra

gratitud a los investigadores del Grupo de Economía Ambiental del IPP-CSIC Alejandro Caparrós, José Luis

Oviedo, Paola Ovando y Begoña Álvarez-Farizo. Otros colegas y colaboradores de las instituciones participantes

en el proyecto RECAMAN han aportado conocimientos especializados indispensables para la discusión aquí

expuesta, entre los que se encuentran los investigadores Santiago Beguería, Luis Díaz Balteiro, Mario Díaz, Juan

Carranza, Casimiro Herruzo, María Martínez, Fernando Martínez, Gregorio Montero, María Pasalodos, Carlos

Romero y Mario Soliño. Conste el reconocimiento del autor a la Junta de Andalucía por haber contribuido a la

financiación y al trabajo de campo del proyecto RECAMAN, singularmente a José Santiago Guirado que confió

en el GEA para emprender la dirección del proyecto RECAMAN, a los sucesivos responsables del Expediente de

RECAMAN (contrato número NET165602) Francisca de la Hoz, José Ramón Guzmán y Rafael Cadenas en la

Consejería de Medio Ambiente, y a María Isabel Martín, Luis Guzmán, María García y otros colaboradores de

RECAMAN en la Agencia Andaluza de Medio Ambiente y Agua (AMAYA). En la preparación de

documentación y edición de esta memoria científica han contribuido los colaboradores del GEA Alejndro

Álvarez, Bruno Mesa y Eloy Almazán. No obstante las notables ayudas recibidas por el autor de los

investigadores citados, y otros que no se citan aquí, el autor desea hacer constar que las insuficiencias y

omisiones que puedan ser observadas por los lectores, y así como los puntos de vista aquí expresados, no

obstante, son de su exclusiva responsabilidad y no necesariamente coinciden con los de las instituciones

participantes en el proyecto RECAMAN. .

Top Related