Idiomas

Páginas

Jurídico

PANORAMA ECONÓMICO MUNDIAL: ASPECTOS RELEVANTES DE LA

CRISIS MUNDIAL

Alicia BárcenaSecretaria EjecutivaComisión Económica para América Latina y el CaribeReunión del Consejo Suramericano de Economía y Finanzas de UNASUR25 de Noviembre de 2011

Las crisis 2008 y del 2011 han tenido un alto impacto político, económico y socialalto impacto político, económico y social

• La crisis presenta un punto de inflexión pues b ó l ti id d d d lquebró la continuidad de un modelo que se

asocia a dos décadas de concentración de riquezariqueza

•Generando espacios de profundo debate sobre:• El devenir de la lógica de acumulación económicaEl devenir de la lógica de acumulación económica

• Las reglas del sistema económico mundial

• El papel de las políticas públicas

• La insuficiencia de la institucionalidad global para enfrentar y responder ante los problemas sistémicos globalesglobales

• Posibilidades de cooperación regional

ESCENARIO MUNDIAL

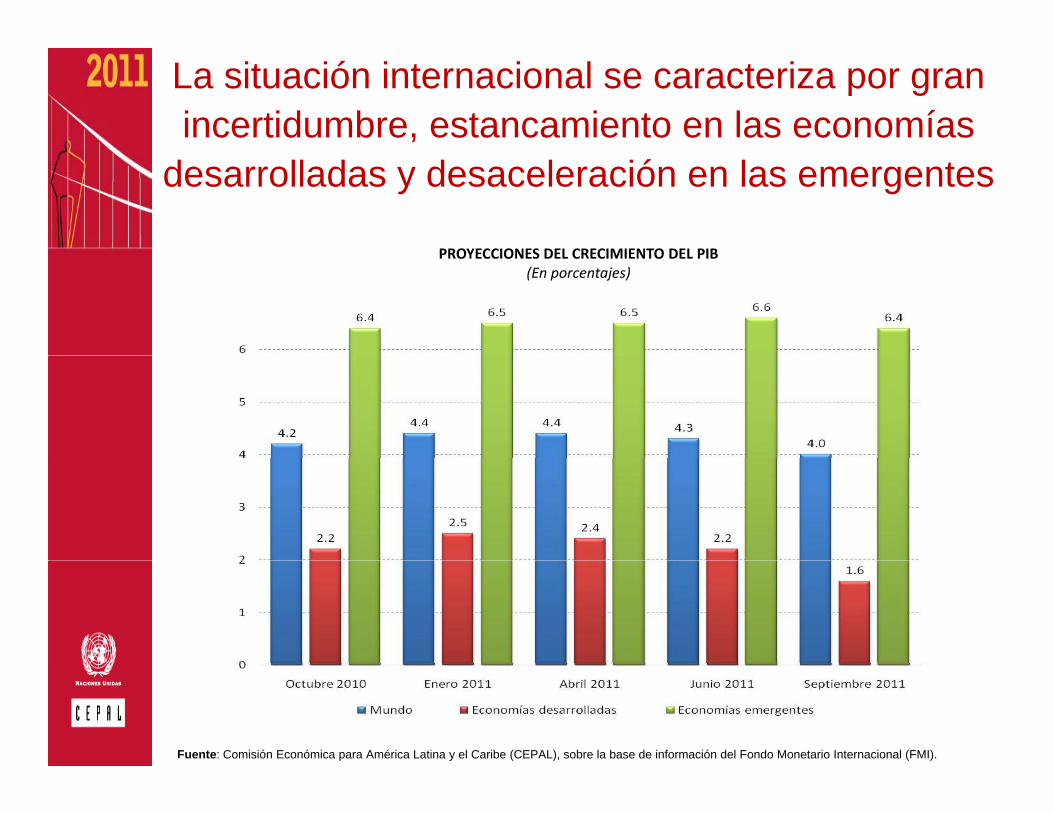

La situación internacional se caracteriza por gran incertidumbre, estancamiento en las economías

desarrolladas y desaceleración en las emergentes

PROYECCIONES DEL CRECIMIENTO DEL PIBPROYECCIONES DEL CRECIMIENTO DEL PIB(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Fondo Monetario Internacional (FMI).

Las dificultades de los países industrializados comienzan a afectar a las

economías emergentes …PAÍSES INDUSTRIALIZADOS Y ECONOMÍAS EMERGENTES: INDICADORES

LÍDERES COMPUESTOS, Enero 2006 – Septiembre 2011LÍDERES COMPUESTOS, Enero 2006 Septiembre 2011(Índices)

110 110

100

105

100

105

95Zona Euro

Estados Unidos

95Brasil

China

85

90

006

006

006

007

007

008

008

009

009

010

010

011

Unidos

Japón

85

90

006

006

006

007

007

008

008

009

009

010

010

011

India

Rusia

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de OECDStat.

Jan‐20

Jun‐20

Dec‐20

Jun‐20

Dec‐20

Jun‐20

Dec‐20

Jun‐20

Dec‐20

Jun‐20

Dec‐20

Jun‐20

Jan‐2

Jun‐2

Dec‐2

Jun‐2

Dec‐2

Jun‐2

Dec‐2

Jun‐2

Dec‐2

Jun‐2

Dec‐2

Jun‐2

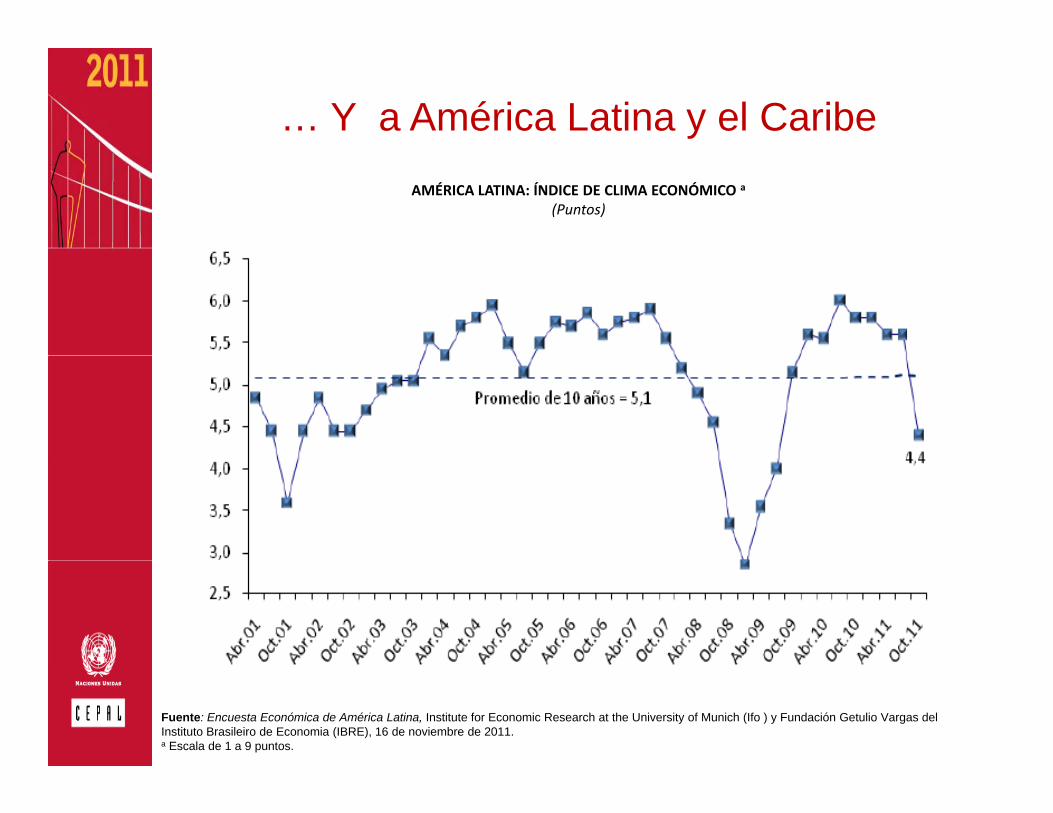

… Y a América Latina y el CaribeAMÉRICA LATINA: ÍNDICE DE CLIMA ECONÓMICO a

(Puntos)

Fuente: Encuesta Económica de América Latina, Institute for Economic Research at the University of Munich (Ifo ) y Fundación Getulio Vargas del Instituto Brasileiro de Economia (IBRE), 16 de noviembre de 2011.a Escala de 1 a 9 puntos.

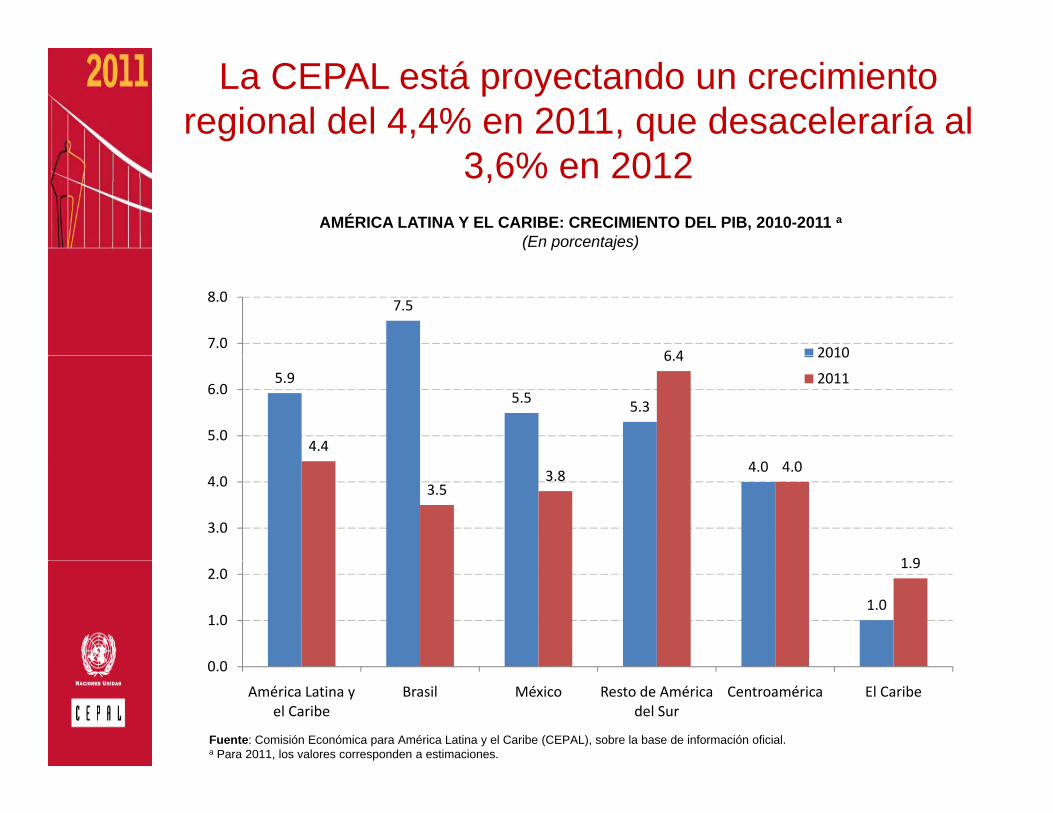

La CEPAL está proyectando un crecimiento regional del 4,4% en 2011, que desaceleraría al

AMÉRICA LATINA Y EL CARIBE: CRECIMIENTO DEL PIB, 2010-2011 a(En porcentajes)

3,6% en 2012

7.5

6 47.0

8.0

2010

5.95.5 5.3

4.4

6.4

5.0

6.0

2010

2011

4.0

3.53.8

4.0

1 9

3.0

4.0

1.0

1.9

0 0

1.0

2.0

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.a Para 2011, los valores corresponden a estimaciones.

0.0

América Latina y el Caribe

Brasil México Resto de América del Sur

Centroamérica El Caribe

Se acentúan fragilidades en el escenario económico internacional …

Se avizora una década perdida en Europa: faltan políticas de crecimiento y menos de ajustey jFalta voluntad para resolverla tanto en Estados Unidos como en Europa: prevalecen soluciones doctrinarias recesivasDesequilibrios globales persistenDesequilibrios globales persisten – Mitad del PIB mundial (US, UE y Japón van a crecer poco)– Crisis de deuda soberana en varios países europeos– Desaceleración, incertidumbre fiscal en Estados Unidos,– China desacelera: 9.5% en 2011 y 8.5% en 2012 – Aumento de aversión al riesgo y “flight to quality”– Políticas monetarias divergentes entre Europa y Estados Unidos

• Ante esta crisis global, el margen de maniobra de los países emergentes dependerá de:– Su equilibrio externo y sus reservas internacionales – Su margen de política en los ámbitos monetario y fiscal– La estructura de su comercio exterior, en términos de productos y

mercados

Canales de transmisión: 2008-09 versus 2011

AMÉRICA LATINA Y EL CARIBE: CANALES DE TRANSMISIÓN DE LA CRISIS a

(Tasas de variación anual y miles de millones de dólares)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. a Las cifras para el 2011 son estimaciones.b Corresponde a la cuenta financiera, más errores y omisiones, deducida la inversión extranjera directa.c Variación con datos a octubre.

La crisis en Europa representa una amenaza a nivel mundial y el principal canal de transmisión hacia la

región será el comercial

• Canal comercial directo:Canal comercial directo: • Debilitamiento de la demanda desde EE.UU. y la zona Euro.• La participación de la UE en las exportaciones de ALC fue de 13% en 2010 y la participación en las importaciones de ALC fue del 14%. y p p p

• La participación de los EE.UU. en las exportaciones de ALC fue del 40% en 2010 y la participación en las importaciones de ALC fue del 29%.

• Canal comercial indirecto:Canal comercial indirecto: • Bajas en los precios de los productos básicos y deterioro en los términos de intercambio , especialmente minerales

• Débil actividad económica en los países desarrollados se traduce en menor demanda de exportaciones desde China que, a su vez, menor demanda de importaciones de China.

• Los precios de commodities también pueden sufrir de una posible restricción de la actividad bancaria en Europa ya que la mayoría delrestricción de la actividad bancaria en Europa, ya que la mayoría del financiamiento al comercio de productos básicos es emprendida por bancos europeos (Francia y Suiza en particular).

El comercio internacional evidencia una desaceleración en los últimos mesesdesaceleración en los últimos meses

AMÉRICA LATINA : FLUJOS MENSUALES DE COMERCIO INTERNACIONAL(Tasas de variación anual con respecto a igual mes del año anterior)

40%

50%

10%

20%

30%

10%

0%

10%

an‐08

ar‐08

ay‐08

ul‐08

ep‐08

ov‐08

an‐09

ar‐09

ay‐09

ul‐09

ep‐09

ov‐09

an‐10

ar‐10

ay‐10

ul‐10

ep‐10

ov‐10

an‐11

ar‐11

ay‐11

ul‐11

ep‐11

‐30%

‐20%

‐10% Ja Ma

Ma J Se No Ja Ma

Ma J S e No Ja Ma

Ma J Se No Ja Ma

Ma J Se

Exportaciones de bienes

Importaciones de bienes

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales de aduanas.

‐40%

30%

Los precios de las materias primas han mostrado moderadas caídas pero siguen en p g

niveles históricamente altosEVOLUCIÓN DEL PRECIO INTERNACIONAL DE LOS PRODUCTOS BÁSICOS, ENERO 2000 – OCTUBRE 2011

(Índices)

450

500

250

300

350

400

100

150

200

0

50

2000

M01

2000

M05

2000

M09

2001

M01

2001

M05

2001

M09

2002

M01

2002

M05

2002

M09

2003

M01

2003

M05

2003

M09

2004

M01

2004

M05

2004

M09

2005

M01

2005

M05

2005

M09

2006

M01

2006

M05

2006

M09

2007

M01

2007

M05

2007

M09

2008

M01

2008

M05

2008

M09

2009

M01

2009

M05

2009

M09

2010

M01

2010

M05

2010

M09

2011

M01

2011

M05

2011

M09

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Banco Mundial.

Energía Alimentos Metales y minerales

Con respecto al canal financiero, aunque esta no ha sido una crisis financiera en América Latina y el

Caribe la turbulencia en las economías avanzadasCaribe, la turbulencia en las economías avanzadas empieza a tener efectos en la región

• La aversión al riesgo aumentó significativamente durante el tercer trimestre, lo que ha llevado a un aumento de la volatilidad en las monedas de la región, en los mercados bursátiles y en los mercados de bonos.

• Los sistemas bancarios de América Latina no están expuestos en nivelesLos sistemas bancarios de América Latina no están expuestos en niveles preocupantes a la deuda pública de los países europeos

• Sin embargo, hay una gran presencia de la banca europea, notablemente española, y por lo tanto un "efecto dominó" en Europa podría llegar a tener algún tipo de impacto en América Latinaalgún tipo de impacto en América Latina.

• En relación con la crisis financiera mundial de 2008‐2009, dos nuevos elementos complican el escenario: 1. Las economías emergentes de Asia podrían verse más afectados que en la crisis de 2008‐g p q

2009 y pueden no ser capaz de ayudar a amortiguar el impacto de una nueva crisis financiera en la región de la misma manera que lo hicieron la última vez;

2. Hay menos margen de maniobra y menos acción colectiva en términos de política económica, a diferencia de la crisis de 2008‐2009.

• A pesar del reciente aumento de la volatilidad, el impulso al alza en la calidad crediticia ha continuado en 2011, lo que significa que visión a largo plazo de la región ALC sigue siendo optimista.

El crecimiento del crédito al sector privado denotó una desaceleración al final del primer

semestreAMÉRICA LATINA Y EL CARIBE: CRECIMIENTO REAL DEL CRÉDITO AL SECTOR PRIVADO, ENERO 2008 – JULIO 2011

(En porcentajes)

20.0%

25.0%

10.0%

15.0%

0.0%

5.0%

‐5.0%

Bancos Privados Bancos Públicos Total Sistema

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.

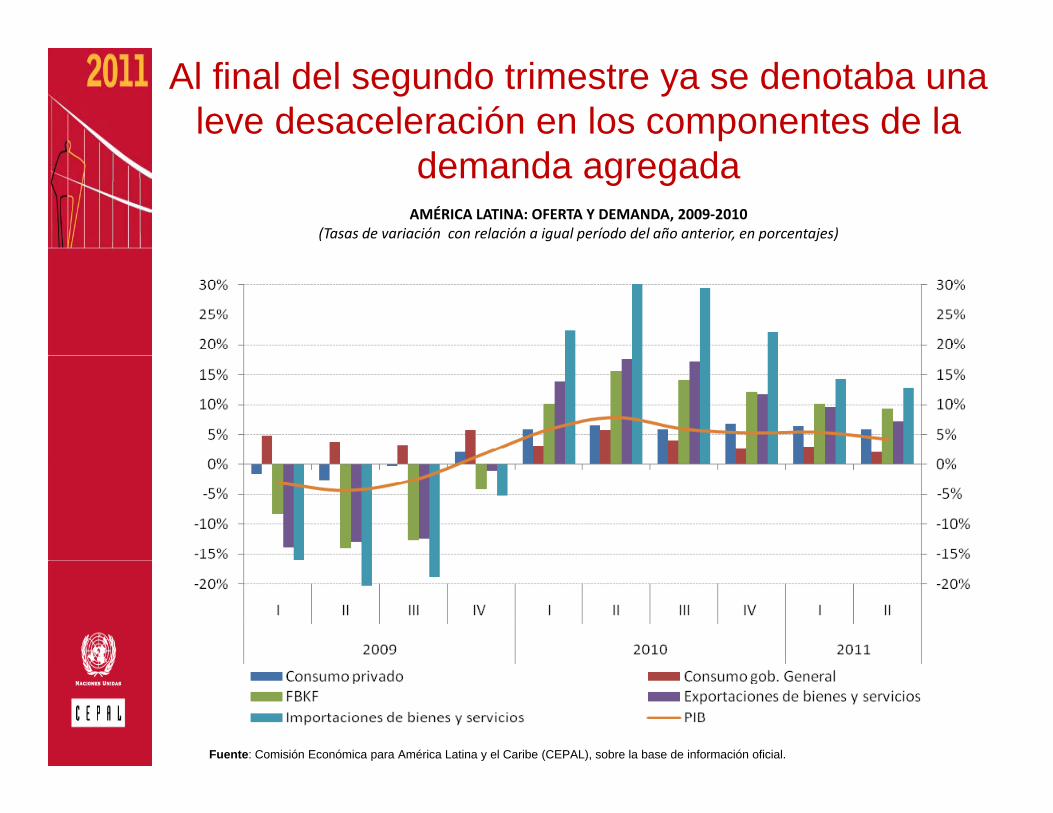

Al final del segundo trimestre ya se denotaba una leve desaceleración en los componentes de la

demanda agregadaAMÉRICA LATINA: OFERTA Y DEMANDA, 2009‐2010

(Tasas de variación con relación a igual período del año anterior, en porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.

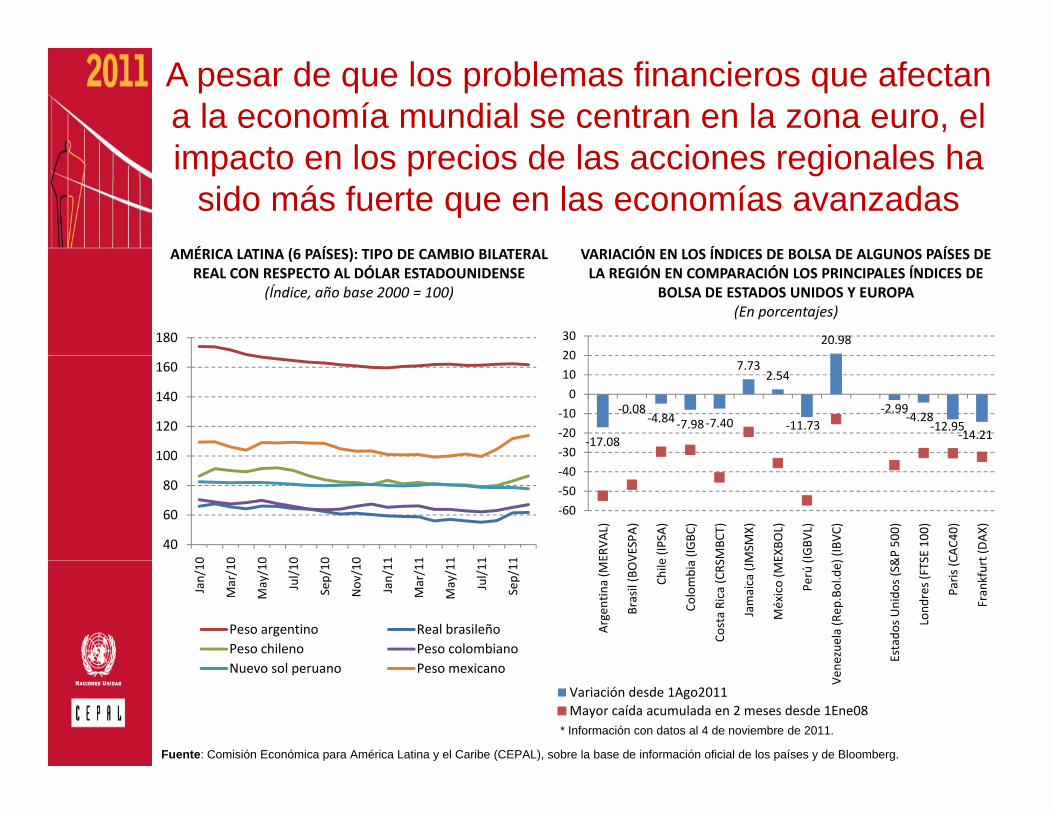

A pesar de que los problemas financieros que afectan a la economía mundial se centran en la zona euro, el i t l i d l i i l himpacto en los precios de las acciones regionales ha

sido más fuerte que en las economías avanzadasVARIACIÓN EN LOS ÍNDICES DE BOLSA DE ALGUNOS PAÍSES DEAMÉRICA LATINA (6 PAÍSES): TIPO DE CAMBIO BILATERAL VARIACIÓN EN LOS ÍNDICES DE BOLSA DE ALGUNOS PAÍSES DE LA REGIÓN EN COMPARACIÓN LOS PRINCIPALES ÍNDICES DE

BOLSA DE ESTADOS UNIDOS Y EUROPA(En porcentajes)

20.9820

30180

AMÉRICA LATINA (6 PAÍSES): TIPO DE CAMBIO BILATERAL REAL CON RESPECTO AL DÓLAR ESTADOUNIDENSE

(Índice, año base 2000 = 100)

‐17.08

‐0.08‐4.84 ‐7.98 ‐7.40

7.732.54

‐11.73‐2.99

‐4.28‐12.95

‐14.21‐30

‐20

‐10

0

10

20

100

120

140

160

‐60

‐50

‐40

ERVA

L)

VESPA)

e (IP

SA)

(IGBC

)

SMBC

T)

MSM

X)

EXBO

L)

(IGBV

L)

) (IBVC

)

&P 50

0)

SE 100

)

CAC4

0)

t (DAX)

40

60

80

100

0 0 0 0 0 0 1 1 1 1 1

Argen

tina (M

Brasil (BOV

Chile

Colombia

Costa Rica (C

R S

Jamaica (JM

México (M

E

Perú (

ezue

la (R

ep.Bol.de)

Estado

s Unido

s (S&

Lond

res (FTS

Paris (C

Frankfurt

Jan/10

Mar/10

May/10

Jul/10

Sep/10

Nov/10

Jan/11

Mar/11

May/11

Jul/11

Sep/11

Peso argentino Real brasileñoPeso chileno Peso colombiano

l

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial de los países y de Bloomberg.

Ven

Variación desde 1Ago2011Mayor caída acumulada en 2 meses desde 1Ene08

Nuevo sol peruano Peso mexicano

* Información con datos al 4 de noviembre de 2011.

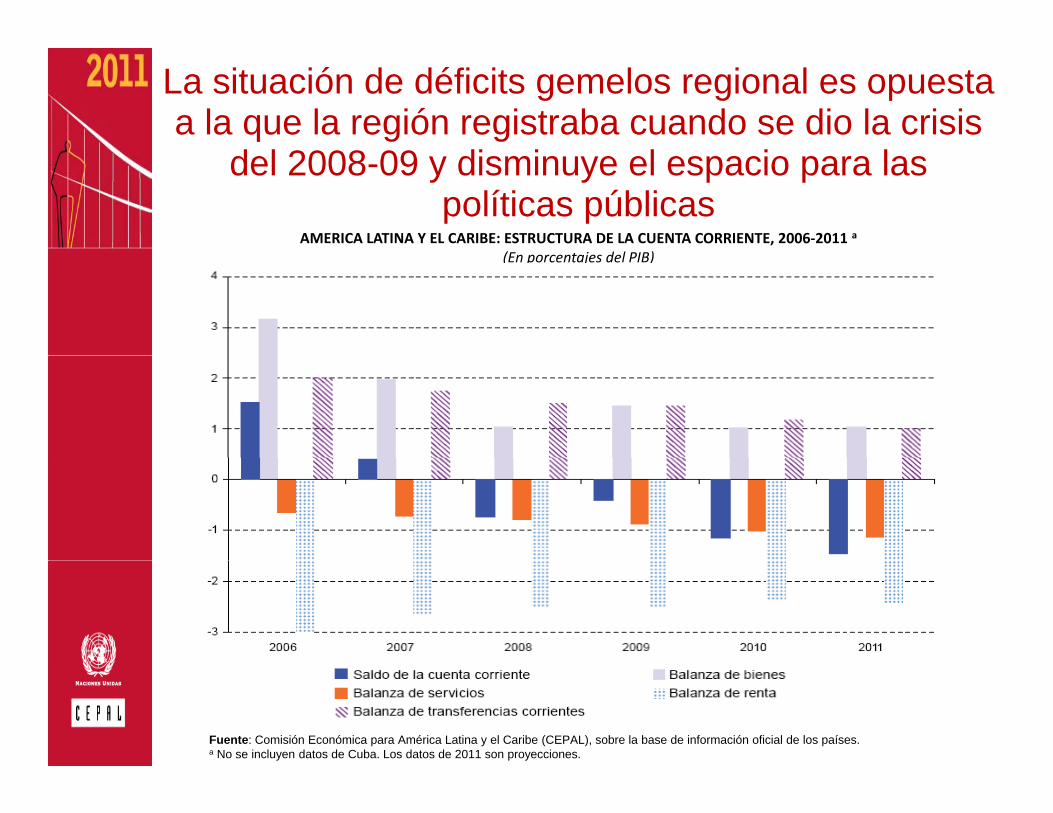

La situación de déficits gemelos regional es opuesta a la que la región registraba cuando se dio la crisis

d l 2008 09 di i l i ldel 2008-09 y disminuye el espacio para las políticas públicas

AMERICA LATINA Y EL CARIBE: ESTRUCTURA DE LA CUENTA CORRIENTE, 2006‐2011 a

(E j d l PIB)(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial de los países.a No se incluyen datos de Cuba. Los datos de 2011 son proyecciones.

A diferencia del período 2004-2008, los sectores públicos tienen menos margen…pero….p g p

AMERICA LATINA (19 PAÍSES): INDICADORES FISCALES DEL GOBIERNO CENTRAL(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.

(eje derecho)

….las reservas internacionales se mantienen niveles elevados, superiores a los de pre crisis

AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LAS RESERVAS INTERNACIONALES(En millones de dólares)

800,000

600,000

700,000

300 000

400,000

500,000

100,000

200,000

300,000

0

mar abr

may jun jul

ago

sep

oct

nov

dic

ene

feb

mar abr

may jun jul

ago

sep

oct

nov

dic

ene

feb

mar abr

may jun jul

ago

sep

oct

nov

dic

ene

feb

mar abr

may jun jul

ago

sep

2008 2009 2010 2011

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.

Resto de América Latina y el Caribe Brasil

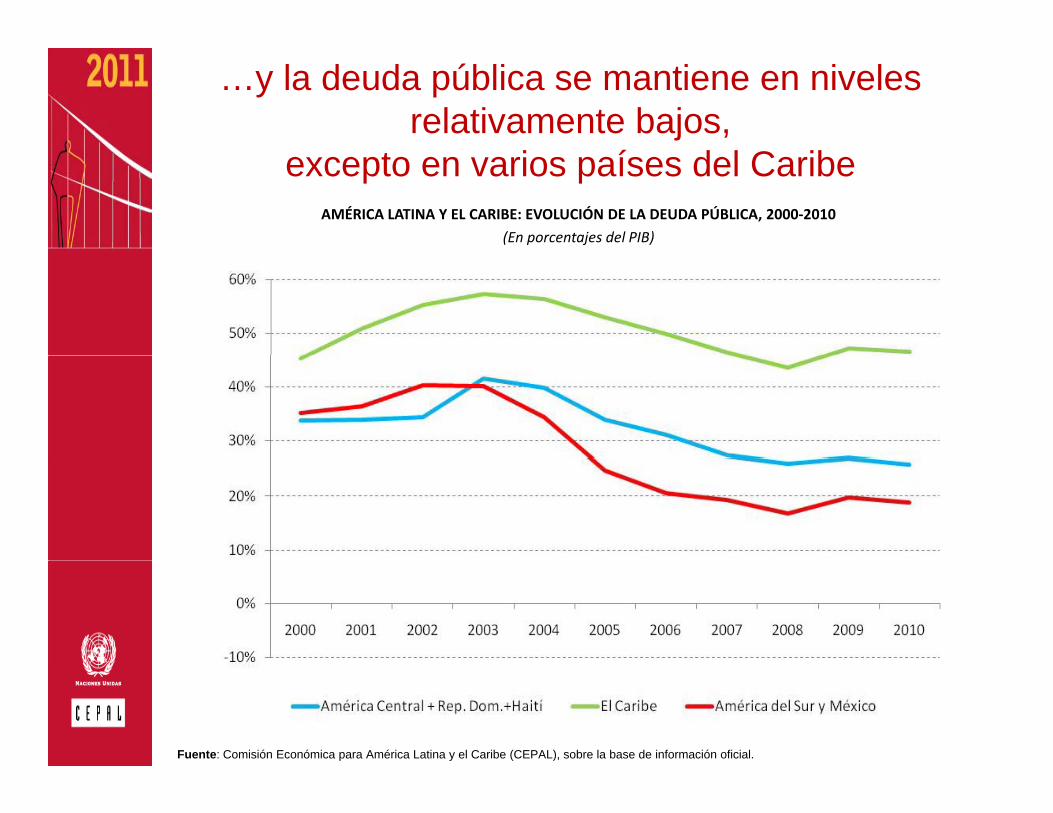

…y la deuda pública se mantiene en niveles relativamente bajos,

í Cexcepto en varios países del CaribeAMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LA DEUDA PÚBLICA, 2000‐2010

(En porcentajes del PIB)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información oficial.

…la región aun tiene acceso a los mercados financieros internacionales, pero la reciente l tilid d d j d l ió lvolatilidad condujo a una desaceleración en la

emisión internacional de deudaAMÉRICA LATINA Y EL CARIBE: EMISIÓN DE DEUDA EN LOS MERCADOS INTERNACIONALES Y RIESGO SOBERANO

(En millones de dólares y puntos base)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información de J.P. Morgan , Latin Finance y Bank of America/Merryl Lynch.

¿Donde se encuentra Suramérica hoy?

• Alerta frente a la crisis global• Decididos a actuar en conjunto en temas jmonetarios y de financiamiento al desarrollo, mayor integración comercial

• Fortaleciendo el comercio intrarregional en dos sentidos: sustituyendo insumos extrarregionales y articulando cadenas de valorextrarregionales y articulando cadenas de valor regionales para la exportación

• Progresiva en términos sociales y con laProgresiva en términos sociales y con la igualdad en el centro

• Consciente de la necesidad de cerrar brechas estructurales productivas y sociales para desarticular las dos ¨fábricas¨ de desigualdad

Principales brechas por cerrar

DesigualdadPor primera vez en la historia reciente hubo avances en la

InversiónLa inversión, 21,6% del PIB,

resulta i fi i

FiscalidadSistemastributarios regresivos;

ProductividadCerrar la brecha externa

(con la frontera tecnológica) y la interna

( t tlucha contra la desigualdad

insuficiente para el desarrollo

gdébil pilar no contributivo

(entre sectores y agentes de un país)

• Para avanzar hacia la convergencia productiva es esencial ir más allá de la bonanza de precios: políticas económicas con visión propia y de largo plazoen el ámbito macroeconómico, productivo y territorial

• Consenso sobre prioridades y respectivo financiamiento: un Pacto Fiscal con efecto redistributivo – con acceso a innovación, institucionalidad laboral y seguridad en el trabajo

• Nueva ecuación: Estado‐mercado‐sociedad

La región tiene importantes activos, pero también debilidades significativas

Activos• Crecimiento económico, estabilidad macroeconómica • Reservas/baja deuda pública/baja inflación

/• Caída del desempleo y de la pobreza / mejoras distributivas• Abundante dotación de recursos naturales:

– un tercio de la superficie cultivable y de las reservas de agua dulce– el 31% de la producción mundial de biocombustibles y el 13% de la deel 31% de la producción mundial de biocombustibles y el 13% de la de

petróleo – el 47% de la producción mundial de cobre, el 28% de la de molibdeno y el

23% de la de zinc– el 48% de la producción mundial de soja, el 31% de la de carne, el 23% de la p j , ,

de leche y el 16% de la de maíz– el 20% de la superficie de bosques naturales y abundante biodiversidad

DebilidadesDéfi it t i t• Déficit en cuenta corriente

• Estructura productiva y exportadora basada en ventajas comparativas estáticas (asociadas a RRNN) más que en ventajas competitivas dinámicas

• Baja inversión y rezagos en innovación, ciencia y tecnología, educación e infraestructura

• Alto costo de la violencia (7,7% del PIB en Centroamérica)

Riesgos del contexto externo: reprimarizaciónreprimarización

AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LA ESTRUCTURA DE LAS EXPORTACIONES AL MUNDO

DESDE INICIOS DE LOS AÑOS OCHENTA

(En porcentajes del total regional)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos COMTRADE de Naciones Unidas.

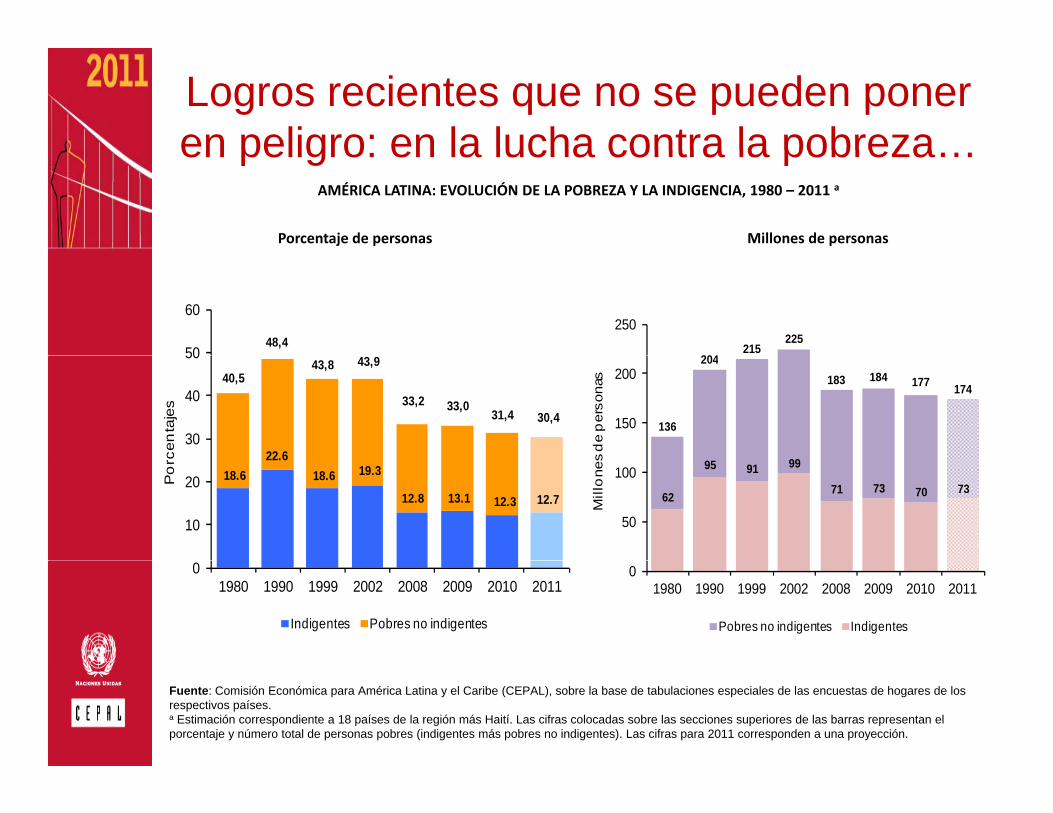

Logros recientes que no se pueden poner en peligro: en la lucha contra la pobrezaen peligro: en la lucha contra la pobreza…

AMÉRICA LATINA: EVOLUCIÓN DE LA POBREZA Y LA INDIGENCIA, 1980 – 2011 a

Porcentaje de personas Millones de personas

48,450

60

204215

225250

22 6

40,543,8 43,9

33,2 33,031,4 30,4

30

40

50

cen

taje

s

136

204183 184 177 174

150

200

s d

e p

erso

nas

18.622.6

18.6 19.3

12.8 13.1 12.3 12.7

10

20Po

rc

62

95 91 99

71 73 70 73

50

100

Mill

one

s

01980 1990 1999 2002 2008 2009 2010 2011

Indigentes Pobres no indigentes

01980 1990 1999 2002 2008 2009 2010 2011

Pobres no indigentes Indigentes

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de tabulaciones especiales de las encuestas de hogares de los respectivos países.a Estimación correspondiente a 18 países de la región más Haití. Las cifras colocadas sobre las secciones superiores de las barras representan el porcentaje y número total de personas pobres (indigentes más pobres no indigentes). Las cifras para 2011 corresponden a una proyección.

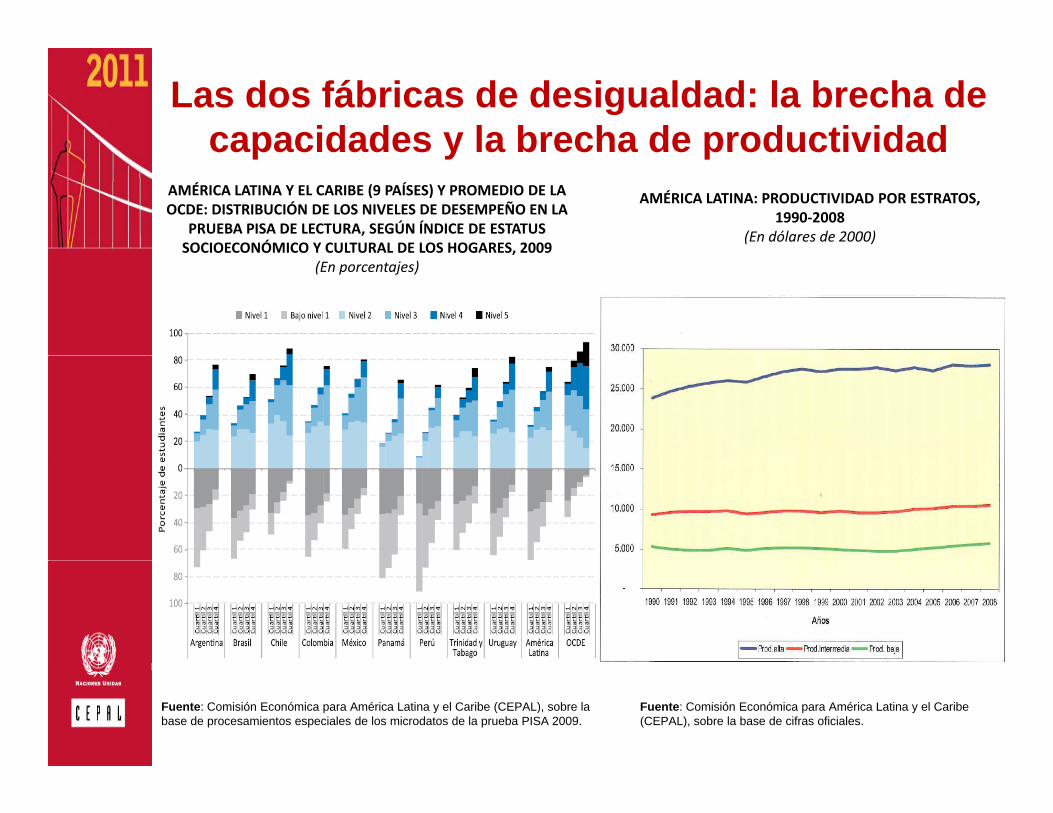

Las dos fábricas de desigualdad: la brecha de capacidades y la brecha de productividadcapacidades y la brecha de productividad

AMÉRICA LATINA Y EL CARIBE (9 PAÍSES) Y PROMEDIO DE LA OCDE: DISTRIBUCIÓN DE LOS NIVELES DE DESEMPEÑO EN LA

PRUEBA PISA DE LECTURA, SEGÚN ÍNDICE DE ESTATUS SOCIOECONÓMICO Y CULTURAL DE LOS HOGARES, 2009

AMÉRICA LATINA: PRODUCTIVIDAD POR ESTRATOS, 1990‐2008

(En dólares de 2000),

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de procesamientos especiales de los microdatos de la prueba PISA 2009.

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales.

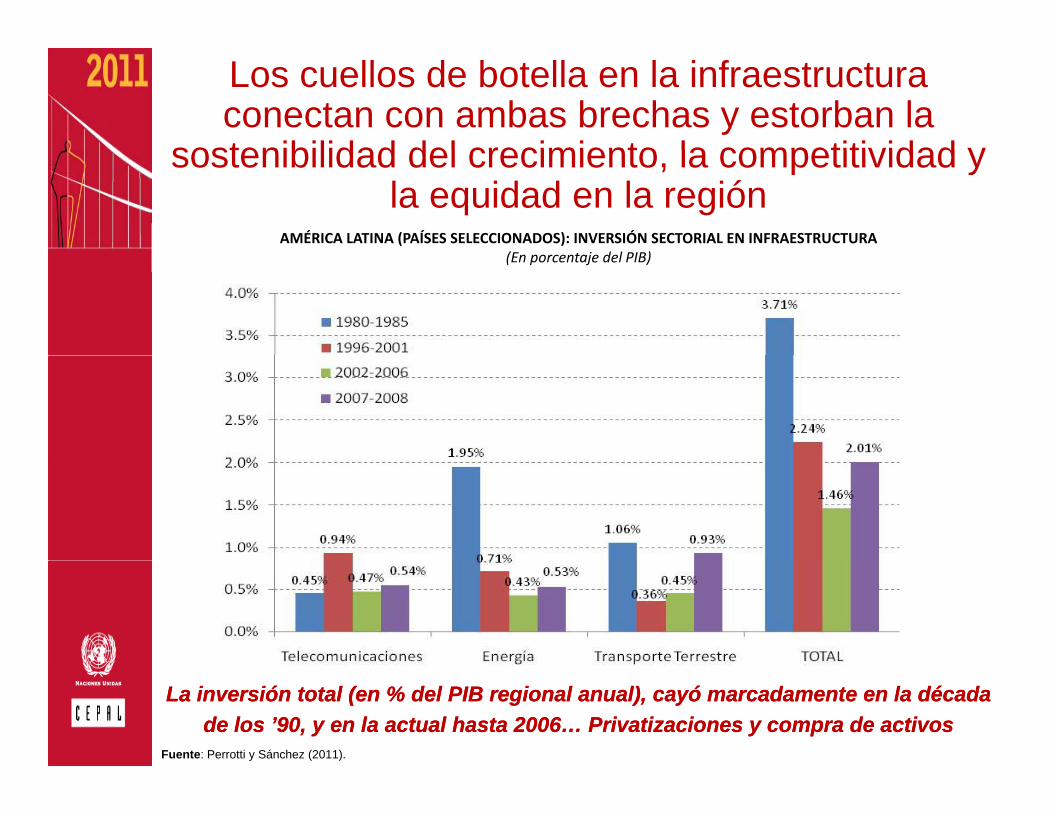

Los cuellos de botella en la infraestructura conectan con ambas brechas y estorban la

sostenibilidad del crecimiento la competitividad ysostenibilidad del crecimiento, la competitividad y la equidad en la región

AMÉRICA LATINA (PAÍSES SELECCIONADOS): INVERSIÓN SECTORIAL EN INFRAESTRUCTURA(E j d l PIB)(En porcentaje del PIB)

La La inversióninversión total (en % del PIB regional total (en % del PIB regional anualanual), ), cayócayó marcadamentemarcadamente en la en la décadadécadade los ’90, y en la actual de los ’90, y en la actual hastahasta 2006… 2006… PrivatizacionesPrivatizaciones y y compracompra de de activosactivos

Fuente: Perrotti y Sánchez (2011).

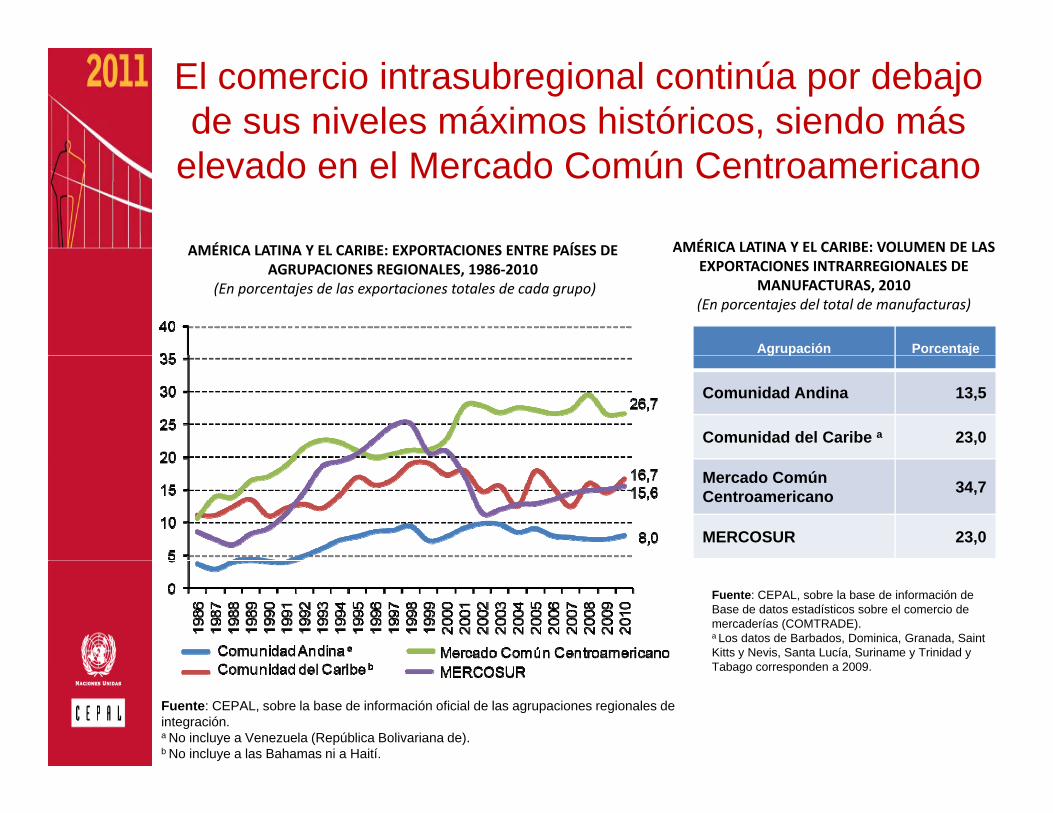

El comercio intrasubregional continúa por debajo de sus niveles máximos históricos, siendo más

elevado en el Mercado Común Centroamericano

AMÉRICA LATINA Y EL CARIBE: EXPORTACIONES ENTRE PAÍSES DE AMÉRICA LATINA Y EL CARIBE: VOLUMEN DE LAS AMÉRICA LATINA Y EL CARIBE: EXPORTACIONES ENTRE PAÍSES DE AGRUPACIONES REGIONALES, 1986‐2010

(En porcentajes de las exportaciones totales de cada grupo)

Agrupación Porcentaje

EXPORTACIONES INTRARREGIONALES DE MANUFACTURAS, 2010

(En porcentajes del total de manufacturas)

g p j

Comunidad Andina 13,5

Comunidad del Caribe a 23,0

Mercado Común Centroamericano 34,7

MERCOSUR 23,0

Fuente: CEPAL, sobre la base de información de Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).a Los datos de Barbados, Dominica, Granada, Saint Kitts y Nevis, Santa Lucía, Suriname y Trinidad y T b d 2009

Fuente: CEPAL, sobre la base de información oficial de las agrupaciones regionales de integración.a No incluye a Venezuela (República Bolivariana de).b No incluye a las Bahamas ni a Haití.

Tabago corresponden a 2009.

Se ha trasladado el poder económico del Atlántico al Pacifico y del Norte al Sur, causando un reajuste

t bié d l d líti i l di l j tifi dtambién del poder político a nivel mundial, justificando la reforma de los esquemas de gobernanza globalE l últi dé d f t l i l í l ó i• En la última década, se fortalecieron los vínculos económicos con China y Asia y el Pacífico en general y crecen los vínculos Sur‐Sur

í á– El crecimiento de los países en desarrollo depende cada vez más de China, que ya es un socio comercial fundamental para la mayoría de ellos

– El comercio Sur‐Sur en 2017 podría superar al comercio Norte‐Norte

– Las inversiones Sur‐Sur también se siguen desplegando con rapidez

– Crece el número de translatinas y transasiáticas con escala global

• La gobernanza de la economía global requiere ajustes en sus g g q jprincipales mecanismos de funcionamiento

• Tras 4 años del inicio de la crisis subprime, no se consigue restablecer la normalidad financiera mientras se diluye elrestablecer la normalidad financiera mientras se diluye el ímpetu reformista del G‐20

La región, a diferencia de Asia, participa poco en cadenas de valor, incluso a nivel intrarregional

AMÉRICA LATINA Y EL CARIBE: EXPORTACIONES INTRARREGIONALES DE PARTES Y PIEZAS a

g

Agrupación Porcentaje

A. Total de la región, 2000‐2009(En millones de dólares y porcentajes del total intrarregional)

B. Agrupaciones seleccionadas, 2009(En porcentajes del total intrarregional)

8%

9%

160 000

180 000

América Latina y el Caribe 8,1

ASEAN+3 b 27,95%

6%

7%

8%

100 000

120 000

140 000

160 000

Tratado de Libre Comercio de América del Norte (TLCAN)

17,4

1%

2%

3%

4%

20 000

40 000

60 000

80 000

Unión Europea 14,70%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

RestoPartes y Piezas

Fuente: CEPAL, sobre la base de información de Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).a Corresponde a las subcategorías 42 y 53 de la Clasificación por Grandes Categorías Económicas.b Incluye a los diez miembros de ASEAN más China, el Japón y la República de Corea.

Partes y PiezasParticipación partes y piezas (eje derecho)

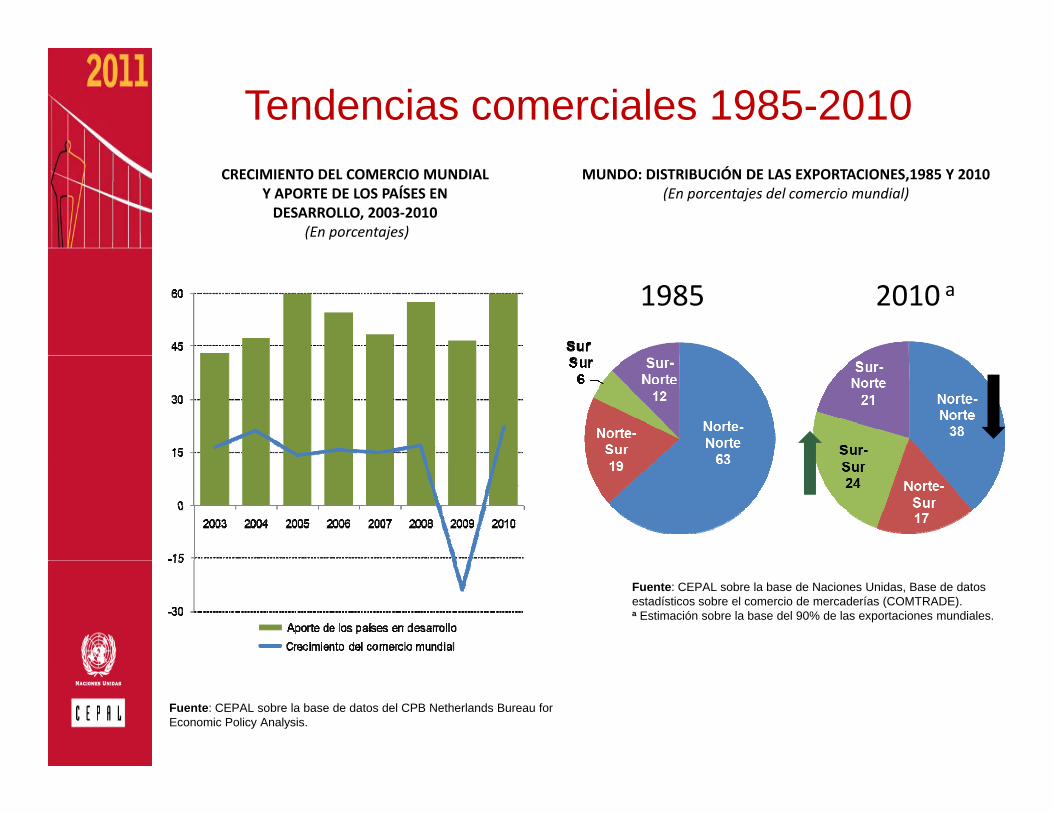

Tendencias comerciales 1985-2010CRECIMIENTO DEL COMERCIO MUNDIAL

Y APORTE DE LOS PAÍSES EN DESARROLLO, 2003‐2010

(En porcentajes)

MUNDO: DISTRIBUCIÓN DE LAS EXPORTACIONES,1985 Y 2010(En porcentajes del comercio mundial)

1985 2010 a

Fuente: CEPAL sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).a Estimación sobre la base del 90% de las exportaciones mundiales.

Fuente: CEPAL sobre la base de datos del CPB Netherlands Bureau for Economic Policy Analysis.

Tras la crisis, crece aún más la importancia del comercio Sur-Sur en el comercio mundial y su proporción superaría a la del comercio Norte Norte en 2018superaría a la del comercio Norte-Norte en 2018

EVOLUCIÓN DE LAS EXPORTACIONES POR REGIONES, 1985‐2020 a

(En porcentajes del total)

60

70

40

50 Norte-Norte

Norte-Sur

Sur-Sur

20

30Sur-Sur

Sur-Norte

0

10

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 0 1 2 3 4 5 6 7 8 9 20

Fuente: CEPAL, División de Comercio Internacional e Integración, sobre la base de cifras oficialesa Cifras para el período 2011-2020 son proyecciones sobre la base de la tendencia lineal de largo plazo de las exportaciones por región.

198

198

198

198

198

199

199

199

199

199

199

199

199

199

199

200

200

200

200

200

200

200

200

200

200

201

201

201

201

201

201

201

201

201

201

202

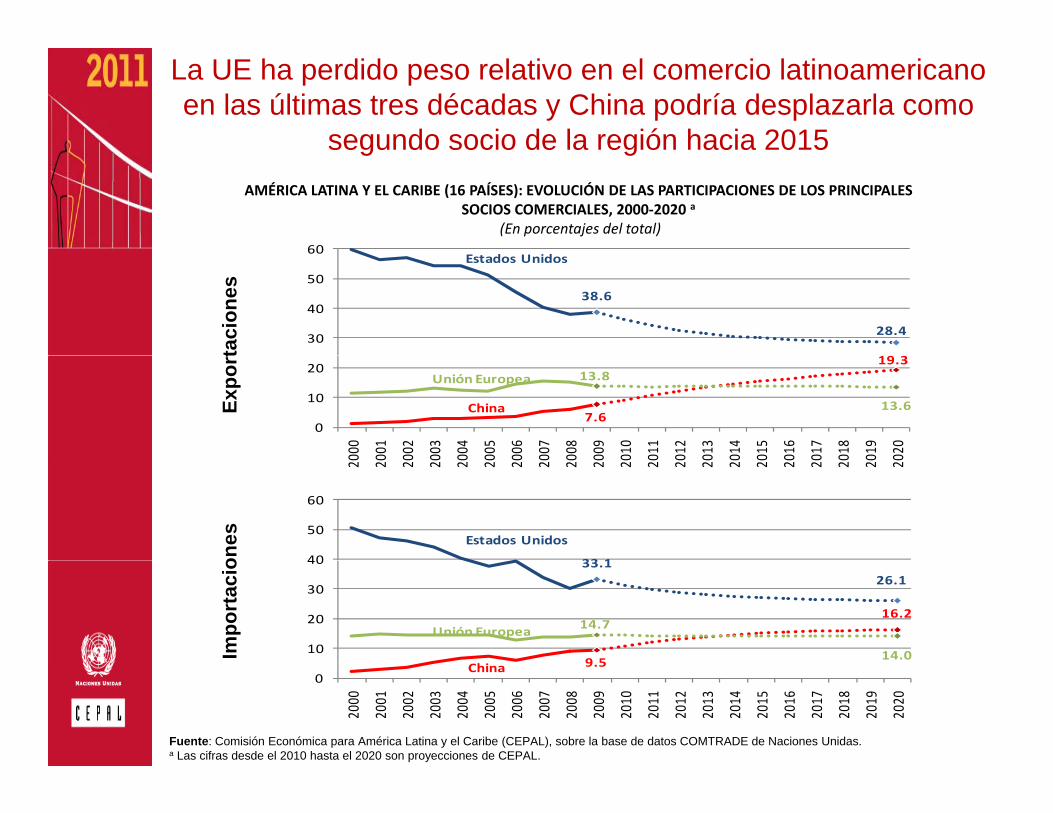

La UE ha perdido peso relativo en el comercio latinoamericano en las últimas tres décadas y China podría desplazarla como

segundo socio de la región hacia 2015g g

60

AMÉRICA LATINA Y EL CARIBE (16 PAÍSES): EVOLUCIÓN DE LAS PARTICIPACIONES DE LOS PRINCIPALES SOCIOS COMERCIALES, 2000‐2020 a

(En porcentajes del total)

Estados Unidos

38.6

28.430

40

50

60ta

cion

es

China7.6

19.3Unión Europea 13.8

13.6

0

10

2000

0

001

002

003

004

005

006

007

008

009

010

011

012

013

014

015

016

017

018

019

020

Expo

rt

20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20

Estados Unidos

33 140

50

60

ones

h 9 5

16.2

33.126.1

Unión Europea 14.7

14.010

20

30

40

Impo

rtac

io

China 9.50

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de datos COMTRADE de Naciones Unidas.a Las cifras desde el 2010 hasta el 2020 son proyecciones de CEPAL.

La cooperación financiera debe contribuir a mitigar los efectos de la volatilidad financiera, tanto en la actual

t l lcoyuntura y como a largo plazo

• La Banca de Desarrollo regional y subregional ha tenido y debe tener un rol contracíclico (liquidez) y financiamiento para el desarrollo (recursos)

• Fondos de Reservas Regionales deben fortalecerse para apoyar necesidades de liquidez.

• El incremento en el volumen de reservas con que cuentan los países de la región facilitaría

i l l d l f d dpotenciar el rol de los fondos de reservas. – Ampliar la cobertura geográfica;

Ampliar la capacidad financiera– Ampliar la capacidad financiera;

– Fortalecer la institucionalidad.

La cooperación financiera regional debe apoyar el comercio intrarregionalp y g

• Las bancas de desarrollo regionales y subregionales pueden potenciar la expansión del g p p pcomercio intrarregional y cadenas de valor intrarregionales e internacionales

• Se requieren avances institucionales en:– Canalización de recursos al financiamiento del comercio– Desarrollo de instrumentos financieros para el sector productivo

en particular la sustitución de importaciones extrarregionales

– Sistema de pagos y compensaciones eficientes que disminuyan costos y tiempos de transaccióny p

– Apoyo financiero a las cadenas de valor regionales (intraindustria) y a la absorción y difusión de progreso técnico

– Incrementar los esfuerzos en el ámbito del financiamiento de laIncrementar los esfuerzos en el ámbito del financiamiento de la infraestructura (un cuello de botella en la región)

Top Related