Idiomas

Páginas

Jurídico

1

Panorama y Oportunidades del

Sistema Financiero Mexicano

Instituto Mexicano de Ejecutivos de Finanzas

Dr. Guillermo Babatz Torres

25 de marzo de 2010

2

1. Panorama Actual del Sistema Financiero

Evolución del Ahorro Financiero

Tendencias en el Crédito

2. Retos y Oportunidades

Sistema Bancario

Mercado de Valores

Inclusión Financiera

Agenda

3

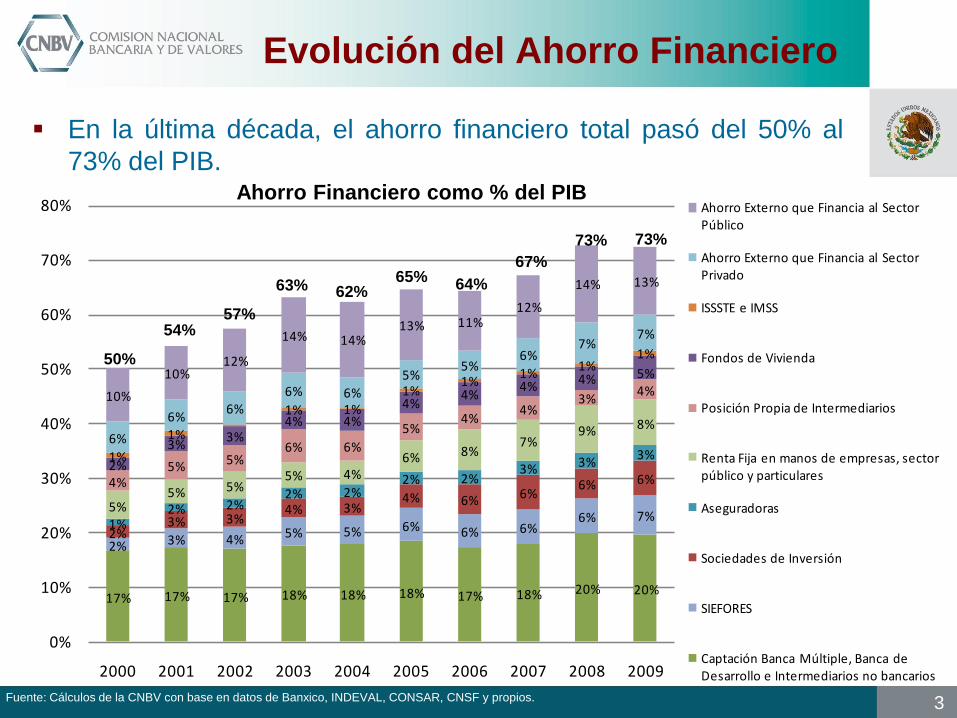

Evolución del Ahorro Financiero

En la última década, el ahorro financiero total pasó del 50% al

73% del PIB.

Fuente: Cálculos de la CNBV con base en datos de Banxico, INDEVAL, CONSAR, CNSF y propios.

17% 17% 17% 18% 18% 18% 17% 18% 20% 20%

2% 3% 4% 5% 5% 6% 6% 6%6% 7%

2%3% 3%

4% 3%4% 6% 6%

6% 6%

1%2% 2%

2% 2%2% 2%

3% 3%3%

5%5% 5%

5% 4%6% 8%

7%9% 8%

4%5% 5%

6% 6%

5%4%

4%3%

4%

2%

3%3%

4% 4%

4%4%

4%4% 5%

1%

1%

1% 1%

1%1%

1%1%

1%

6%

6%6%

6% 6%

5%5%

6%7%

7%

10%

10%12%

14% 14%13% 11%

12%

14% 13%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ahorro Externo que Financia al Sector Público

Ahorro Externo que Financia al Sector Privado

ISSSTE e IMSS

Fondos de Vivienda

Posición Propia de Intermediarios

Renta Fija en manos de empresas, sector público y particulares

Aseguradoras

Sociedades de Inversión

SIEFORES

Captación Banca Múltiple, Banca de Desarrollo e Intermediarios no bancarios

Ahorro Financiero como % del PIB

50%

54%57%

63% 62%65% 64%

67%

73% 73%

4

13% 12% 13% 13% 12% 14% 15% 17% 17% 17%

1% 1% 2% 2% 2% 2% 2% 2% 1% 1%4% 5% 5% 6% 6% 6%6% 6% 6% 6%

1% 1%1% 2% 2% 2% 2% 2% 2% 2%12%

15%17%

19% 20%23%

25%26% 25% 28%

10%10%

11%14% 13%

12%10%

10% 12% 10%

6%6%

6%

6% 6%5% 5%

6%7% 6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Financiamiento externo al sector privado

Financiamiento externo al sector público

Emisión de deuda pública en México

Emisión de deuda privada en México**

INFONAVIT y FOVISSSTE

Crédito de otros intermediarios

Crédito bancario y de otros captadores

Tendencias en el Crédito Por su parte, el financiamiento interno agregado ha mostrado también una tendencia

creciente en el tiempo.

El sector público acapara una proporción desmesurada del mercado de valores

mientras que el crédito bancario se dirige principalmente al financiamiento del sector

privado.

* Incluye títulos emitidos por el Gobierno Federal, el IPAB, Banxico, Paraestatales, Estados y Municipios. ** Incluye títulos emitidos por el sector privado no financiero, así como los

respaldados por hipotecas y otros activos (incluyendo INFONAVIT y FOVISSSTE).

Financiamiento Total como % del PIB

47%50%

56%61% 61% 63% 64%

67%71% 70%

5

39%

6%10%3%

32%

10% Banca Múltiple

Banca de Desarrollo

Sofoles

OAACS, SCAPS y UC

INFONAVIT y FOVISSSTE

Emisión de Deuda Privada

Financiamiento Interno al Sector Privado 2003

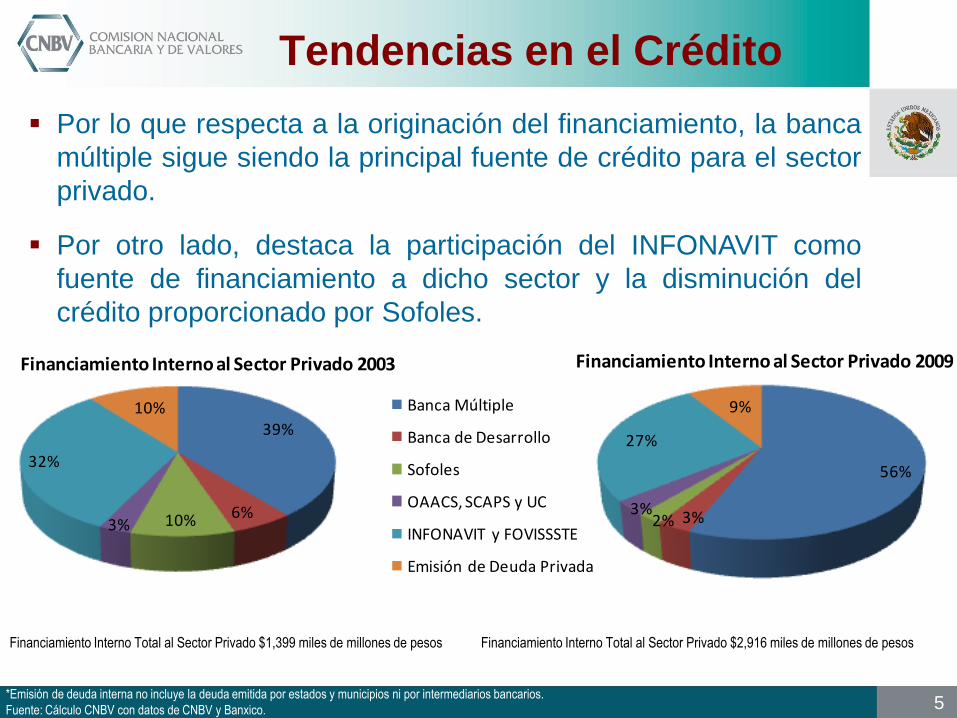

Por lo que respecta a la originación del financiamiento, la banca

múltiple sigue siendo la principal fuente de crédito para el sector

privado.

Por otro lado, destaca la participación del INFONAVIT como

fuente de financiamiento a dicho sector y la disminución del

crédito proporcionado por Sofoles.

Tendencias en el Crédito

Financiamiento Interno Total al Sector Privado $2,916 miles de millones de pesosFinanciamiento Interno Total al Sector Privado $1,399 miles de millones de pesos

*Emisión de deuda interna no incluye la deuda emitida por estados y municipios ni por intermediarios bancarios.

Fuente: Cálculo CNBV con datos de CNBV y Banxico.

56%

3%2%3%

27%

9%

Financiamiento Interno al Sector Privado 2009

6

11%

69%

7%13%

Acciones

Gubernamental

Papel Privado

Títulos Bancarios

En forma similar, tanto la cartera de las Sociedades de Inversión como la

de las SIEFORES exhiben un alta concentración en valores

gubernamentales.

En el caso de las SIEFORES, dicha composición se explica en gran

medida por las restricciones que su régimen de inversión les ha impuesto

con respecto al límite de inversión en renta variable.

Cartera de Valores

*No incluye acciones de sociedades de inversión. ** No incluyen los recursos que por ley las mismas AFORES deben mantener invertidos en SIEFORES

Fuente: Datps CNBV y CONSAR

Cartera de Sociedades de Inversión*: $919 miles de millones de pesos Recursos Administrados por las AFORES**: $1,185 miles de millones de pesos

Cartera de Sociedades de Inversión (diciembre 2009)

13%

66%

16%

4% 1% Acciones

Gubernamental

Papel Privado (incluye títulos bancarios)

Deuda Internacional

Instrumentos Estructurados

Inversión de las SIEFORES (febrero 2010)

7

1. Panorama Actual del Sistema Financiero

Evolución del Ahorro Financiero

Tendencias en el Crédito

2. Retos y Oportunidades

Sistema Bancario

Mercado de Valores

Inclusión Financiera

Agenda

8

SISTEMA BANCARIO

2008 y 2009 se caracterizaron por gran turbulencia en el sistema financiero

internacional. Las pérdidas registradas en un gran número de bancos internacionales

debilitaron su base de capital y comprometieron su solvencia.

A diferencia de sus contrapartes alrededor del mundo, en México, la Banca Múltiple

se mantiene con un nivel de capitalización por encima del observado en Estados

Unidos y al doble del nivel mínimo exigido por los estándares internacionales.

Incluso observando la medida de capital más exigente, el nivel se mantiene por

encima del 14%, lo cual evidencia el fuerte soporte de capital del sistema bancario

mexicano.

Oportunidades: Solidez del Sistema

Bancario frente a la Volatilidad

*Fuente: CNBV con datos de Banxico y FDIC. * ICAP Básico = Capital Básico / Activos Ponderados por Riesgo Totales.

Índice de capitalización (ICAP)

15.316.2

12.814.0

13.314.3

9.811.2

0

2

4

6

8

10

12

14

16

18

MEX USADic-08 Nov-09 Dic-08 Sep-09

ICAP

ICAP Básico

9

SISTEMA BANCARIO

• Es importante mencionar también que la captación tradicional de las

instituciones bancarias en México resulta suficiente para fondear sus

operaciones de crédito.

• Lo anterior hace que los bancos en México lleven a cabo su función como

fuente de recursos para empresas y hogares sin necesidad de recurrir

para ello a financiamiento del mercado, el cual puede resultar volátil.

Fuente: CNBV. Datos a diciembre 2009.

Captación Tradicional = Depósitos de exigibilidad inmediata, depósitos a plazo y títulos de crédito.

Oportunidades:

Fuente de Fondeo Estable

0

0.5

1

1.5

2

2.5

3

WA

L-M

ART

BAN

COPP

EL

AZT

ECA

AM

IGO

MO

NEX

HSB

C M

EXIC

O

AFI

RME

SAN

TAN

DER

IXE

BAN

ORT

E

SCO

TIA

BAN

K

BAN

AM

EX

BBVA

BA

NCO

MER

SIST

EMA

BAN

REG

IO

AH

ORR

O F

AM

SA

VE P

OR

MA

S

BAN

SI

AU

TOFI

N

MIF

EL

MU

LTIV

A

BAN

CO D

EL B

AJIO

INBU

RSA

INVE

X

INTE

RACC

ION

ES

Captación de Menudeo* / Cartera de Crédito Total

10

0%

2%

4%

6%

8%

10%

12%

14%

Dic

-03

Jun

-04

Dic

-04

Jun

-05

Dic

-05

Jun

-06

Dic

-06

Jun

-07

Dic

-07

Jun

-08

Dic

-08

Jun

-09

Dic

-09

Si bien no hay duda sobre la solidez del sistema bancario, la utilidad

del Negocio Tradicional exhibe una contracción debido a un menor

margen financiero y a la progresiva creación de Estimaciones

Preventivas, a pesar del control de los Gastos de Administración y

Promoción.Utilidad del Negocio Tradicional (12 meses) en

términos de los Activos Productivos Promedio

Gastos de Administracióny Promoción

Estimaciones Preventiva paraRiesgo Crediticio

Utilidad del Negocio Tradicional

Margen Financiero + Comisiones Netas

Fuente: CNBV

Retos: Rentabilidad

10.0

%

3.5%

1.0%

5.4%

7.7%

1.0%

1.3%

5.5%

11

Retos y Oportunidades:

Expansión del Crédito

SISTEMA BANCARIO

Independientemente de quiénes sean los receptores finales de los

recursos, la sana expansión de la cartera crediticia es indispensable para

el mantenimiento de la rentabilidad de las instituciones bancarias.

Lo anterior representa un reto para el sistema bancario, al enfrentarse a

un entorno económico deteriorado por la crisis.

Existen mercados y segmentos de la población, aún no atendidos por la

banca, que destacan como potenciales destinatarios de la expansión

crediticia requerida. Los buenos niveles de capitalización de las

instituciones bancarias que operan en México son una buena base para

incursionar en estos nuevos mercados y productos.

12

Perspectivas 2010

Para el presente año se espera:

– que las instituciones de banca múltiple continúen representando una

fuente importante de crédito, con un crecimiento de cartera superior al

de 2009 (cercano al 8%),

– consolidando mejores criterios de originación para que dicho

crecimiento se acompañe de menores tasas de morosidad,

– con un mayor apoyo a la cartera con actividad empresarial, en donde

se esperan crecimientos mayores al 10%,

– e incluso el repunte de algunos bancos en la cartera de consumo,

– enfrentando una mayor competencia que se espera se refleje en

menores tasas de interés para los acreditados finales y un mayor

acceso a servicios financieros para la población previamente no-

atendida.

13

1. Panorama Actual del Sistema Financiero

Evolución del Ahorro Financiero

Tendencias en el Crédito

2. Retos y Oportunidades

Sistema Bancario

Mercado de Valores

Inclusión Financiera

Agenda

14

Aún después del comienzo y propagación de la crisis financiera

internacional, el mercado de valores en México presenta un desempeño

por encima del observado en otros países desarrollados y de otros

mercados emergentes.

Retos y Oportunidades:

Comparativo Internacional

Índice de rendimiento en dólares

0

50

100

150

200

250

mar-07 sep-07 mar-08 sep-08 mar-09 sep-09 mar-10

Mar

zo 2

00

7=

100

Comparación con Mercados EmergentesMéxico Brasil Argentina Rusia China

0

20

40

60

80

100

120

140

mar-07 sep-07 mar-08 sep-08 mar-09 sep-09 mar-10

Mar

zo 2

00

7 =

10

0

Comparación con Mercados Desarrollados

IPC S&P FTSE NIKKEI

15

Pero aún falta mucho por hacer en la profundidad del mercado en

comparación con otros países.

*Fuente: World Federation of Exchanges

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Brasil México Chile Hong Kong Corea Irlanda Turquía

Número de Empresas Domésticas Listadas

2002

2009

Retos y Oportunidades:

Comparativo Internacional

16

El desarrollo del mercado de valores

es indispensable para satisfacer las

necesidades de financiamiento del

sector privado en México.

A fin de que la oferta potencial de

valores existente por parte de las

empresas en nuestro país encuentre

la suficiente demanda entre los

inversionistas es necesario generar

condiciones de confianza en el

mercado.

En línea con este objetivo, la CNBV

ha emprendido diversas medidas

dirigidas a promover el desarrollo del

mercado de valores, enfocándose en

los diferentes participantes del mismo.

•Oferta CKDes Reactivar

bursatilizaciones

• Intermediación RINO Prácticas de venta

de valores

•Demanda Régimen AFORES Investigaciones Bursátiles

Retos:

Limitado mercado accionario

17

Retos: Prácticas de Venta

MERCADO DE VALORES

Otra debilidad de nuestro sistema que se hizo evidente en los

últimos meses es la falta de prácticas de venta de valores

adecuadas, principalmente en casas de bolsa y bancos.

Por ello, la CNBV está poniendo especial énfasis en sus actuales

visitas de inspección a:

– El adecuado perfilamiento de inversionistas.

– Que los valores ofrecidos correspondan al perfil de cada

inversionista.

– Revisar que exista autorización expresa del inversionista para la

venta de productos que no se adecuan a su perfil.

– Revisar si existe un adecuado manejo de los conflictos de interés

que surgen entre el papel de colocadores de valores o acreedores

que juegan los intermediarios y el de administrador de activos por

cuenta de terceros.

18

Retos: Investigaciones Cumplimiento de la

Normatividad en el Mercado

MERCADO DE VALORES

En fechas recientes, se han identificado varios casos de incumplimiento al marco

normativo del mercado de valores.

En línea con su compromiso de fomentar la operación ordenada y transparente en

las bolsas, garantizando un adecuado flujo de información de las emisoras hacia

los inversionistas y el público en general, la CNBV está llevando a cabo varias

investigaciones relacionadas con:

– Incorrecta revelación de eventos e información relevante.

– Uso indebido de información privilegiada.

– Manipulación de precios.

Desafortunadamente, dichas investigaciones requieren de tiempo para ser

concluidas y la normatividad vigente no permite a la CNBV revelar los resultados

de las mismas sino hasta que las sanciones impuestas queden firmes.

Por lo anterior, el significativo papel que deberían tener los procesos de

investigación y sanciones impuestas en la implementación de disciplina de

mercado, se ve mitigado por el tiempo que pasa desde el inicio de una

investigación hasta que el resultado de la misma se da a conocer.

19

Las medidas emprendidas durante los últimos años contribuyen a mejores

perspectivas para el desarrollo del mercado de valores mexicano durante los

siguientes años:

– Mayor disciplina de mercado e inhibición así como difusión de las

conductas que infringen la normatividad.

– Mejoras en las prácticas de venta que permitan dar mayor confianza a los

inversionistas, adecuando sus necesidades de inversión con la oferta en

el mercado de valores.

– Ampliación del abanico de instrumentos disponibles para inversión del

Sistema de Ahorro para el Retiro, impulsando simultáneamente el acceso

a recursos para el sector empresarial.

– Nuevos canales de comunicación entre intermediarios y la BMV,

incrementando la velocidad y efectividad en el envío de órdenes así como

la liquidez en el mercado, mediante la Reforma Integral de la Norma

Operativa (RINO).

Perspectivas 2010

20

1. Panorama Actual del Sistema Financiero

Evolución del Ahorro Financiero

Tendencias en el Crédito

2. Retos y Oportunidades

Sistema Bancario

Mercado de Valores

Inclusión Financiera

Agenda

21

Retos y Oportunidades: Inclusión

Financiera La inclusión financiera sigue siendo un reto pendiente en la agenda de la CNBV.

Si bien no existe una cifra oficial sobre el grado de inclusión financiera en México, es

evidente que un importante porcentaje de la población no tiene acceso al sistema

financiero formal.

De acuerdo con una encuesta reciente financiada por la SHCP, 59% de la población

entre 19 y 44 años utiliza algún servicio financiero.

La existencia de una demanda insatisfecha por servicios financieros se refleja en la

proliferación de proveedores informales de los mismos, que prosperan entre la

población de menores ingresos a pesar de operar bajo una estructura de precios

predadora.

Sólo un 10% de la población entre 19 y

44 años de edad afirma no necesitar o

no estar interesado en un producto o

servicio financiero.

Por otro lado, el 40% de la población

sin acceso a servicios financieros

expresa estar interesado en tener una

cuenta de ahorros.

*Fuente: SHCP, Encuesta Uso de Servicios Financieros 2009.

36%

25%17%

11%

0%

20%

40%

60%

80%

100%

Débitoo nómina

Cuenta de ahorro Tarjeta deCrédito

Crédito personal o de nómina

Penetración Servicios Financieros (Población entre 19 y 44 años de edad)

22

La falta de infraestructura financiera básica es uno de los factores que

explican la baja penetración de los servicios financieros en nuestro

sistema.

México cuenta con menos sucursales bancarias por cada 10,000

habitantes que otras economías, tanto desarrolladas como emergentes.

*Fuente: CGAP, Financial Access 2009, Measuring Access to Financial Services Around the World. Datos de 2009.

0 1 2 3 4 5 6

Portugal Reino UnidoEspañaEstados UnidosGuatemala PoloniaAustralia Hong KongCanada FranciaPanamáVenezuelaTurquíaHungríaPuerto RicoChile Uruguay ColombiaArgentina BrasilMéxicoRepública DominicanaIndia Bolivia

Sucursales bancarias por cada 10,000 habitantes

Retos y Oportunidades: Inclusión

Financiera

23

Sin sucursales

Inferior ( < 1.03 suc x 10,000 adultos)

Medio (entre 1.03 y 1.37 suc x 10,000 adultos)

Superior ( > 1.37 suc x 10,000 adultos)

Aunado a lo anterior, las sucursales bancarias se encuentran mal distribuidas

entre las entidades federativas y sus localidades, con lo que aun los servicios

financieros más básicos están alejados de un alto porcentaje de la población.

64% de los municipios del país no cuentan con ninguna sucursal bancaria.

Sucursales bancarias por cada 10,000 adultos

*Media países desarrollados = 2.4 sucursales por cada 10,000 adultos

Fuente: CNBV

Retos y Oportunidades: Inclusión

Financiera

24

Retos y Oportunidades: Inclusión

Financiera

Garantizar el acceso seguro a otras transacciones financieras básicas*

•Nuevas figuras especializadas en emisión de dinero electrónico (Bancos de nicho, emisores de dinero electrónico)

• Aprovechar la infraestructura y familiaridad con los teléfonos celulares para pagos electrónicos

• Acelerar la terminalización de comercios, bajo reglas claras y precios competitivos

• Acercar medios de depósito y retiro de efectivo a la población, fomentando el uso de “dinero electrónico”

Corresponsales Bancarios

Incrementar la Competencia en

el Sistema de Pagos

Emisión de Medios de Pago

Electrónicos

Esquemas de Pago Móvil

*En adición a aquellas que se realizarían en entidades del sector popular que se vayan regularizando

25

CORRESPONSALES BANCARIOS

Con la introducción de la figura de corresponsales bancarios, se ofrece a los

intermediarios financieros que proveen servicios bancarios básicos la oportunidad de

expandir su negocio sin la necesidad de grandes costos relacionados con la

infraestructura tradicional.

Al aprovechar la infraestructura actual de los establecimientos comerciales, la población

podrá tener acceso a medios de depósito y retiro de efectivo en puntos que les resultan

familiares y cercanos, haciendo del dinero electrónico un medio más atractivo de

ahorro.

En todo momento, la responsabilidad por las operaciones que realiza el corresponsal

permanece en la institución bancaria.

Retos y Oportunidades: Inclusión

Financiera

26

El potencial de los corresponsales bancarios para incrementar la cobertura

de los puntos de acceso a servicios financieros básicos es muy

importante, incluso tomando en cuenta sólo los corresponsales que ya

cuentan con autorización.

Fuente: Cálculos CNBV.

Retos y Oportunidades: Inclusión

Financiera

760

345432

327

1,169

459

16190 34 10

105

385

615

2,455

69.1%

64.5%

60.5% 60.1%

36.7% 35.2% 35.2% 35.1% 35.1% 35.1% 35.0% 34.9%

26.5%

0.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

500

1,000

1,500

2,000

2,500

3,000

Banca Multiple

Banca de Desarrollo

SACP WalMart Telecomm Oxxo Soriana Chedraui Promujer PITICO Farmacias Benavides

Correos Diconsa Pemex

Municipios cubiertos % Municipios sin contacto

Nún

me

rod

e m

un

icip

ios a

ten

did

os p

or

institu

ció

n

% d

e m

un

icip

ios n

o -

ate

nd

idos

27

COMPETENCIA EN EL SISTEMA DE PAGOS

El esquema bajo el cual operan actualmente las Cámaras de Compensación (“switches”)

es un obstáculo para la expansión de dicha infraestructura, ya que el mercado se

encuentra dominado por las principales instituciones bancarias.

Dicho dominio se refleja en altos precios para los comercios que desean instalar

terminales y, como consecuencia, en una red insuficiente de terminales punto de venta.

Para hacer frente a esta situación, se aprobó recientemente una reforma a fin de que los

“switches” actuales estén obligados a enlazarse entre sí y con nuevos switches no

bancarios, sin cobros por interconexión.

TPV’s por cada 10,000 habitantes

Inferior (<44.47 TPV por 10,000 adultos, 15 edos)

Medio (entre 44.47 y 59 por 10,000 adultos, 5 edos)

Superior (> 59 TPV por 10,000 adultos, 12 edos)

Retos y Oportunidades: Inclusión

Financiera

28

EMISORES DE MEDIOS DE PAGO ELECTRÓNICOS

Para fomentar una mayor oferta de servicios financieros,

se reformó la Ley de Instituciones de Crédito,

incorporando una nueva figura: el banco de nicho.

El banco de nicho se especializa en alguna actividad o

mercado. Una de las áreas de especialización

contempladas es la emisión de medios de pago

electrónicos (tarjetas prepagadas, de débito, cuentas

móviles, etc.).

En la medida en que se autoricen bancos de nicho

emisores de medios de pago, se promoverá la oferta de

productos para la población que actualmente no tiene

acceso al sistema de pagos electrónicos.

Para fines del presente año se espera tener por lo menos

dos bancos de nicho emisores de medios de pago

autorizados y funcionando en nuestro país.

Retos y Oportunidades: Inclusión

Financiera

29

PAGO MÓVIL

En México, existen 77.9 millones de líneas activas de telefonía móvil (en una

población de 107.6 millones).

A través de la emisión de dinero electrónico y el pago móvil, la red de teléfonos

celulares puede convertirse en un canal a través del cual realizar pagos y

transferencias de bajo valor a través de medios electrónicos portátiles.

El pago móvil, complementado con la introducción de los corresponsales bancarios

y las cuentas móviles, permite que la tecnología actualmente existente sea

empleada para desarrollar productos innovadores, de bajo costo y fácil acceso, para

la recepción y envío de dinero (remesas locales, transferencias persona y persona)

así como la adquisición de bienes y servicios.

Retos y Oportunidades: Inclusión

Financiera

30

Al explotar la capacidad de la infraestructura telefónica ya instalada así como la

familiaridad de la población con el uso de la telefonía móvil, la emisión de “dinero

electrónico” asociado a un dispositivo móvil puede resultar una herramienta de gran

utilidad para la masificación del acceso al sistema de pagos electrónicos.

El caso de M-PESA en Kenya es ilustrativo del éxito que pueden tener estos

esquemas cuando son implementados tomando en cuenta las necesidades

insatisfechas de la población:

– 8 millones de clientes en 2.5 años (contra 5 millones de cuentas bancarias en el país)

– 12,000 tiendas (agentes) ofrecen transacciones contra efectivo y registran a los clientes

– 80-100 transacciones por agente (tienda) por mes

– USD$270 millones en envíos por mes

– El 40% de los adultos en el país utiliza M-PESA

– El 47% de las remesas internas se realizan a través de M-PESA

– El volumen de transferencias actuales realizadas a través de M-PESA es mayor a las

transferencias totales de Western Union en el mundo

Retos y Oportunidades: Inclusión

Financiera

Top Related