Idiomas

Páginas

Jurídico

Portafolios de Inversiones en tiempos de “Turbulencia”.

25 de Febrero de 2010.

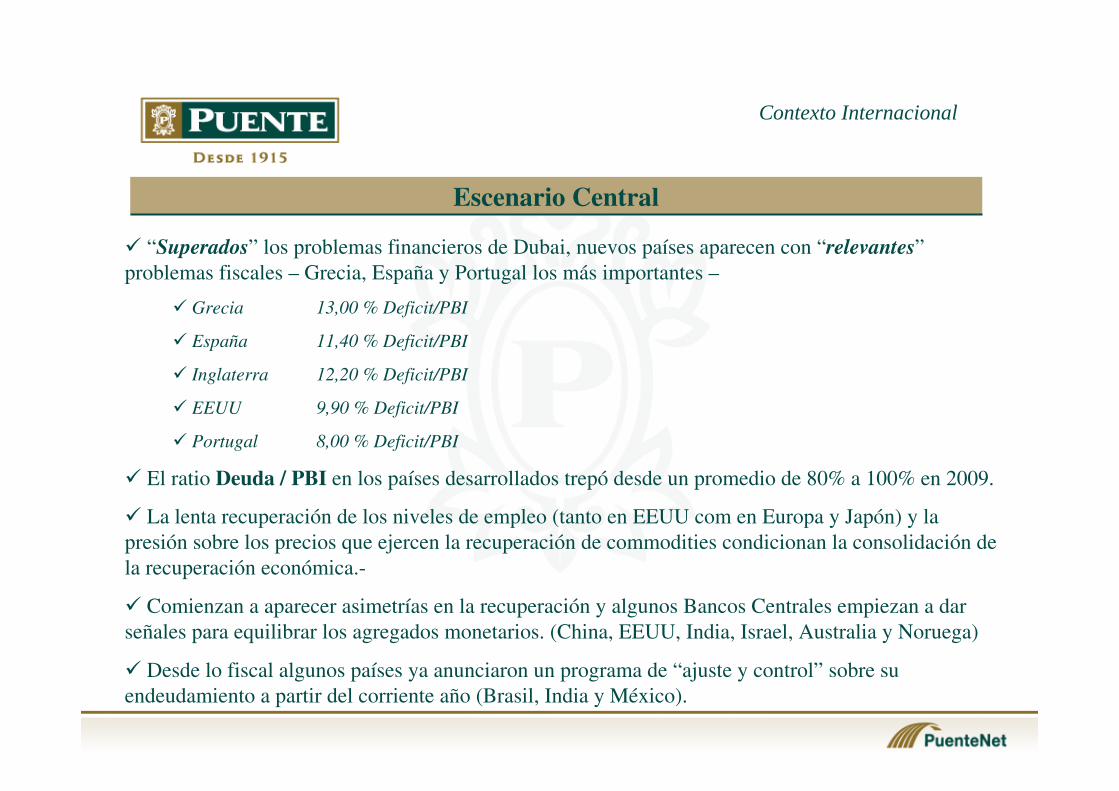

Contexto Internacional

Escenario Central

“Superados” los problemas financieros de Dubai, nuevos países aparecen con “relevantes”problemas fiscales – Grecia, España y Portugal los más importantes –

Grecia 13,00 % Deficit/PBI

España 11,40 % Deficit/PBI

Inglaterra 12,20 % Deficit/PBI

EEUU 9,90 % Deficit/PBI

Portugal 8,00 % Deficit/PBI

El ratio Deuda / PBI en los países desarrollados trepó desde un promedio de 80% a 100% en 2009.

La lenta recuperación de los niveles de empleo (tanto en EEUU com en Europa y Japón) y la presión sobre los precios que ejercen la recuperación de commodities condicionan la consolidación de la recuperación económica.-

Comienzan a aparecer asimetrías en la recuperación y algunos Bancos Centrales empiezan a dar señales para equilibrar los agregados monetarios. (China, EEUU, India, Israel, Australia y Noruega)

Desde lo fiscal algunos países ya anunciaron un programa de “ajuste y control” sobre su endeudamiento a partir del corriente año (Brasil, India y México).

Contexto Internacional

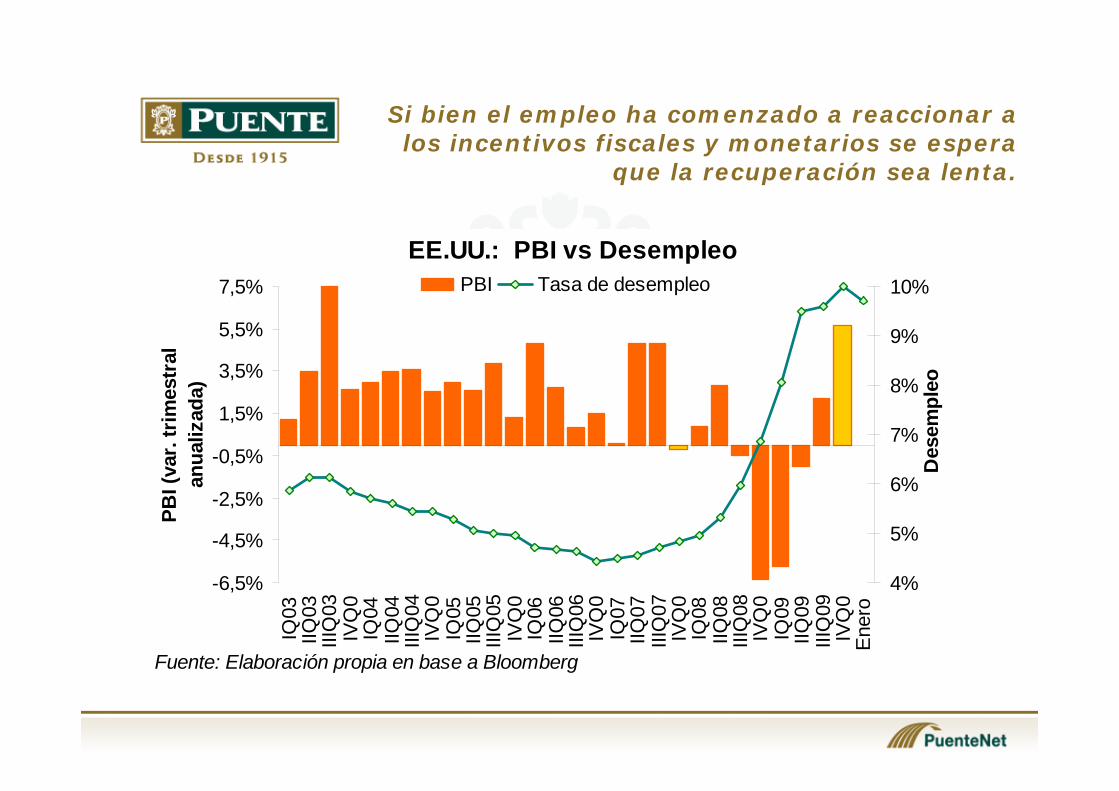

Si bien el empleo ha comenzado a reaccionar a los incentivos fiscales y monetarios se espera

que la recuperación sea lenta.

EE.UU.: PBI vs Desempleo

-6,5%

-4,5%

-2,5%

-0,5%

1,5%

3,5%

5,5%

7,5%IQ

03IIQ

03III

Q03

IVQ

0IQ

04IIQ

04III

Q04

IVQ

0IQ

05IIQ

05III

Q05

IVQ

0IQ

06IIQ

06III

Q06

IVQ

0IQ

07IIQ

07III

Q07

IVQ

0IQ

08IIQ

08III

Q08

IVQ

0IQ

09IIQ

09III

Q09

IVQ

0En

ero

Fuente: Elaboración propia en base a Bloomberg

PBI (

var.

trim

estr

al

anua

lizad

a)

4%

5%

6%

7%

8%

9%

10%

Des

empl

eo

PBI Tasa de desempleo

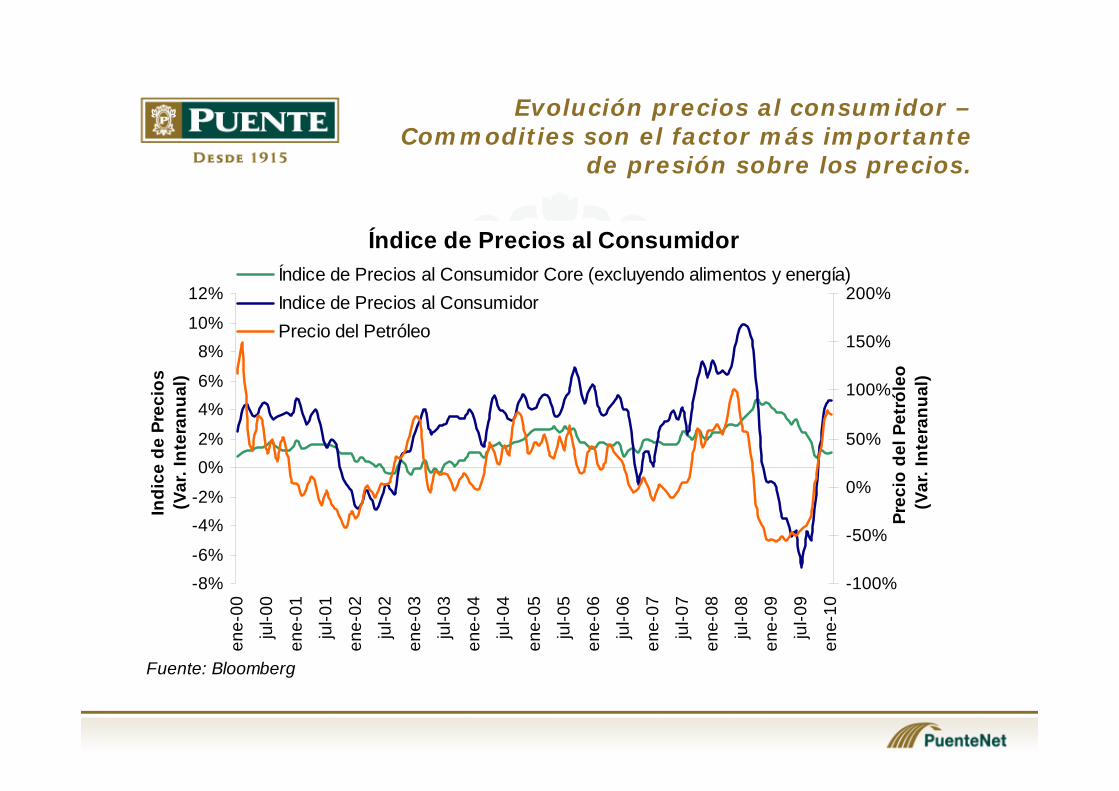

Evolución precios al consumidor –Commodities son el factor más importante

de presión sobre los precios.

Índice de Precios al Consumidor

-8%-6%

-4%-2%

0%2%

4%6%

8%10%

12%

ene-

00

jul-0

0

ene-

01

jul-0

1

ene-

02

jul-0

2

ene-

03

jul-0

3

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

Fuente: Bloomberg

Indi

ce d

e Pr

ecio

s (V

ar. I

nter

anua

l)

-100%

-50%

0%

50%

100%

150%

200%

Prec

io d

el P

etró

leo

(Var

. Int

eran

ual)

Índice de Precios al Consumidor Core (excluyendo alimentos y energía)Indice de Precios al ConsumidorPrecio del Petróleo

Escenario Central

“Superados” los problemas financieros de Dubai, nuevos países aparecen con “relevantes”problemas fiscales – Grecia, España y Portugal los más importantes –

Grecia 13,00 % Deficit/PBI

España 11,40 % Deficit/PBI

Inglaterra 12,20 % Deficit/PBI

EEUU 9,90 % Deficit/PBI

Portugal 8,00 % Deficit/PBI

El ratio Deuda / PBI en los países desarrollados trepó desde un promedio de 80% a 100% en 2009.

La lenta recuperación de los niveles de empleo (tanto en EEUU com en Europa y Japón) y la presión sobre los precios que ejercen la recuperación de commodities condicionan la consolidación de la recuperación económica.

Comienzan a aparecer asimetrías en la recuperación y algunos Bancos Centrales empiezan a dar señales para equilibrar los agregados monetarios. (China, EEUU, India, Israel, Australia y Noruega)

Desde lo fiscal algunos países ya anunciaron un programa de “ajuste y control” sobre su endeudamiento a partir del corriente año (Brasil, India y México).

Contexto Internacional

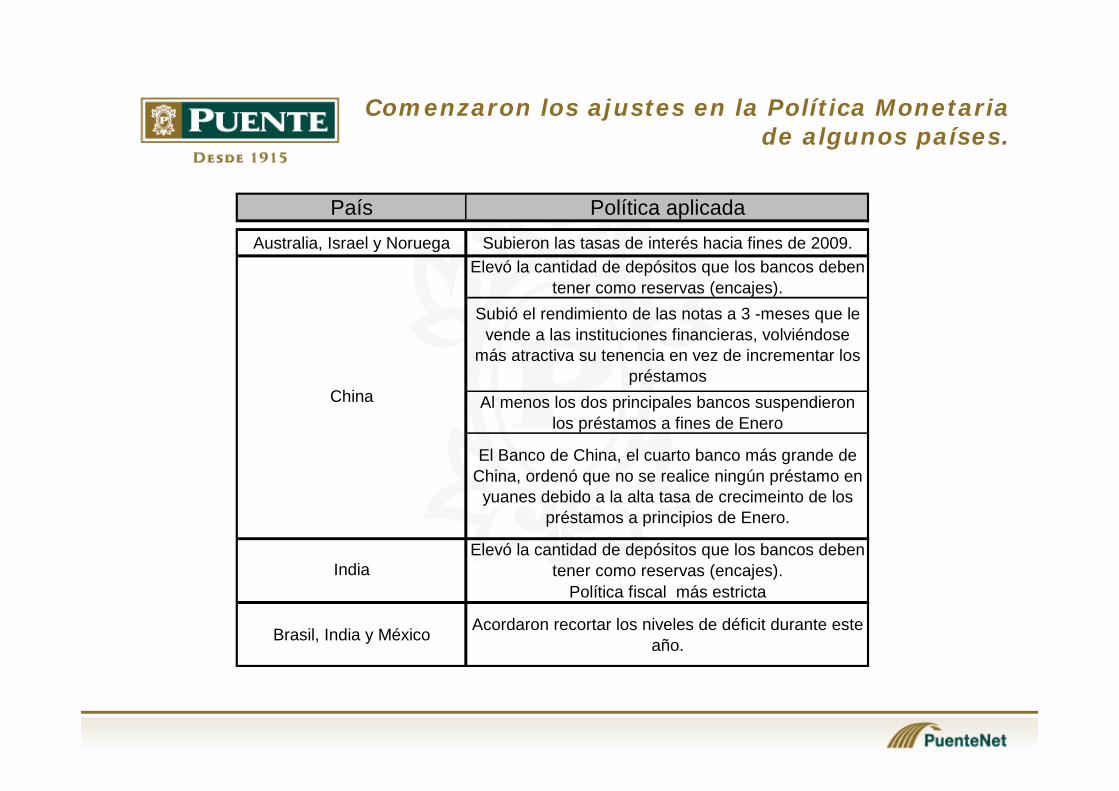

Comenzaron los ajustes en la Política Monetaria de algunos países.

Primeros países en subir la Tasa de Interés

0%

1%

2%

3%

4%

5%

6%

7%

8%

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Jan-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Jan-

10

Fuente: Elaboración propia en base a Bloomberg

Australia 3,75%

Noruega 1,25%

Israel 1,75%

Comenzaron los ajustes en la Política Monetaria de algunos países.

País Política aplicadaAustralia, Israel y Noruega Subieron las tasas de interés hacia fines de 2009.

Elevó la cantidad de depósitos que los bancos deben tener como reservas (encajes).

Subió el rendimiento de las notas a 3 -meses que le vende a las instituciones financieras, volviéndose

más atractiva su tenencia en vez de incrementar los préstamos

Al menos los dos principales bancos suspendieron los préstamos a fines de Enero

El Banco de China, el cuarto banco más grande de China, ordenó que no se realice ningún préstamo en

yuanes debido a la alta tasa de crecimeinto de los préstamos a principios de Enero.

Elevó la cantidad de depósitos que los bancos deben tener como reservas (encajes).

Política fiscal más estricta

Brasil, India y México Acordaron recortar los niveles de déficit durante este año.

China

India

Mientras tanto la mayoría de los países desarrollados mantienen las tasas en mínimos

históricos.

Tasas de Interés de Referencia

0

1

2

3

4

5

6

7

Jan-

99

Jul-9

9

Jan-

00

Jul-0

0

Jan-

01

Jul-0

1

Jan-

02

Jul-0

2

Jan-

03

Jul-0

3

Jan-

04

Jul-0

4

Jan-

05

Jul-0

5

Jan-

06

Jul-0

6

Jan-

07

Jul-0

7

Jan-

08

Jul-0

8

Jan-

09

Jul-0

9

Jan-

10

Fuente: Elaboración propia en base a Bloomberg

% a

nual

Reserva Federal (0,25%) Banco Central Europeo (1,00%)Banco de Inglaterra (0,50%) Banco de Japón (0,10%)

Base monetaria vs indicador M1

EE.UU.: Base Monetaria y Multiplicador de M1

600

800

1000

1200

1400

1600

1800

2000

2200

Jan-

07

Apr

-07

Jul-0

7

Oct

-07

Jan-

08

Apr

-08

Jul-0

8

Oct

-08

Jan-

09

Apr

-09

Jul-0

9

Oct

-09

Jan-

10

Fuente: Elaboración propia en base a Bloomberg

u$s millones

0,60

0,80

1,00

1,20

1,40

1,60

1,80

M1/Base Monetaria

Base Monetaria (en u$s millones) Multiplicador M1/BM

Etapa de Turbulencia.

Construcción de portafolios.

Los Grandes interrogantes que presenta el Mercado.

¿Cuando deberían abandonarse las políticas expansivas? (tanto fiscales como monetarias)

¿En que medida deberían comenzar a aplicarse los ajustes? (cuantía)

Por donde comenzar el proceso de “regularización” con suba de tasas o baja de gasto.

Contexto Internacional

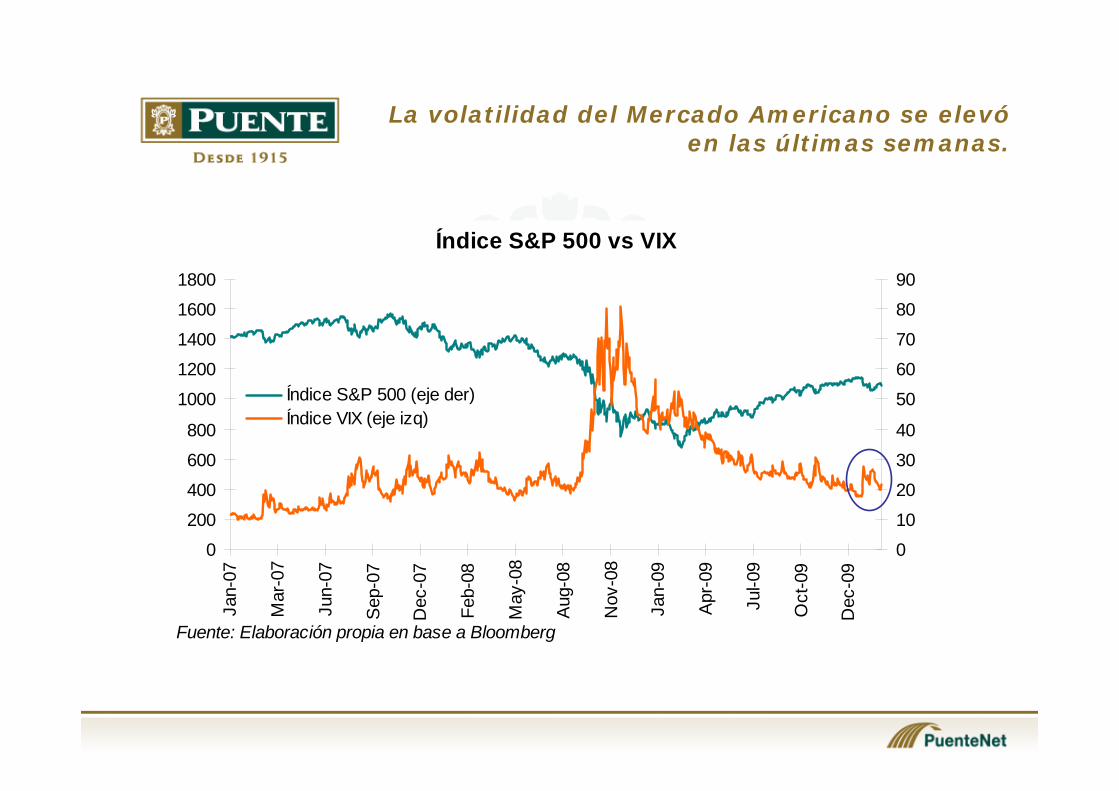

La volatilidad del Mercado Americano se elevóen las últimas semanas.

Índice S&P 500 vs VIX

0

200

400

600

800

1000

1200

1400

1600

1800

Jan-

07

Mar

-07

Jun-

07

Sep

-07

Dec

-07

Feb-

08

May

-08

Aug

-08

Nov

-08

Jan-

09

Apr

-09

Jul-0

9

Oct

-09

Dec

-09

Fuente: Elaboración propia en base a Bloomberg

0

10

20

30

40

50

60

70

80

90

Índice S&P 500 (eje der)Índice VIX (eje izq)

Comparación de Rendimientos.

Rendimientos de los Bonos Soberanos a 10-años

2%

3%

4%

5%

6%

7%

8%Ja

n-08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Jan-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Jan-

10

Fuente: Elaboración propia en base a Bloomberg

Ren

dim

ient

o

GreciaInglaterraEspañaEstados UnidosAlemania

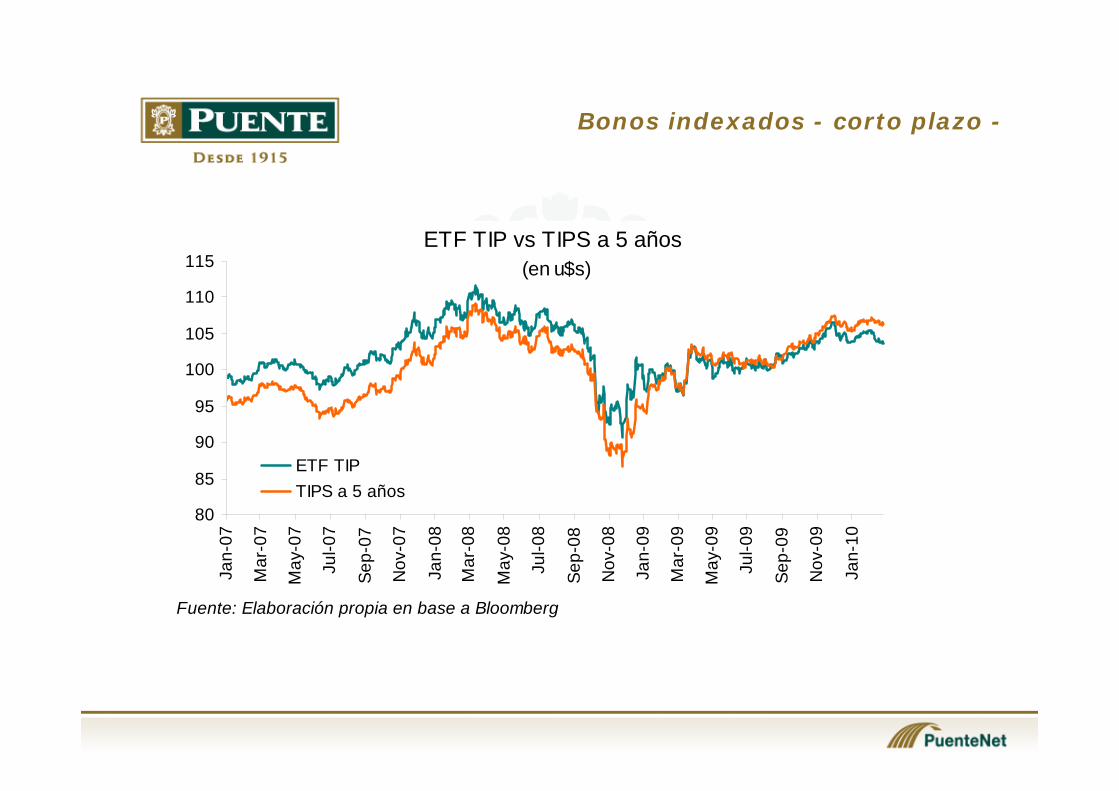

Bonos indexados - corto plazo -

ETF TIP vs TIPS a 5 años (en u$s)

80

85

90

95

100

105

110

115

Jan-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Jan-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Jan-

10

Fuente: Elaboración propia en base a Bloomberg

ETF TIPTIPS a 5 años

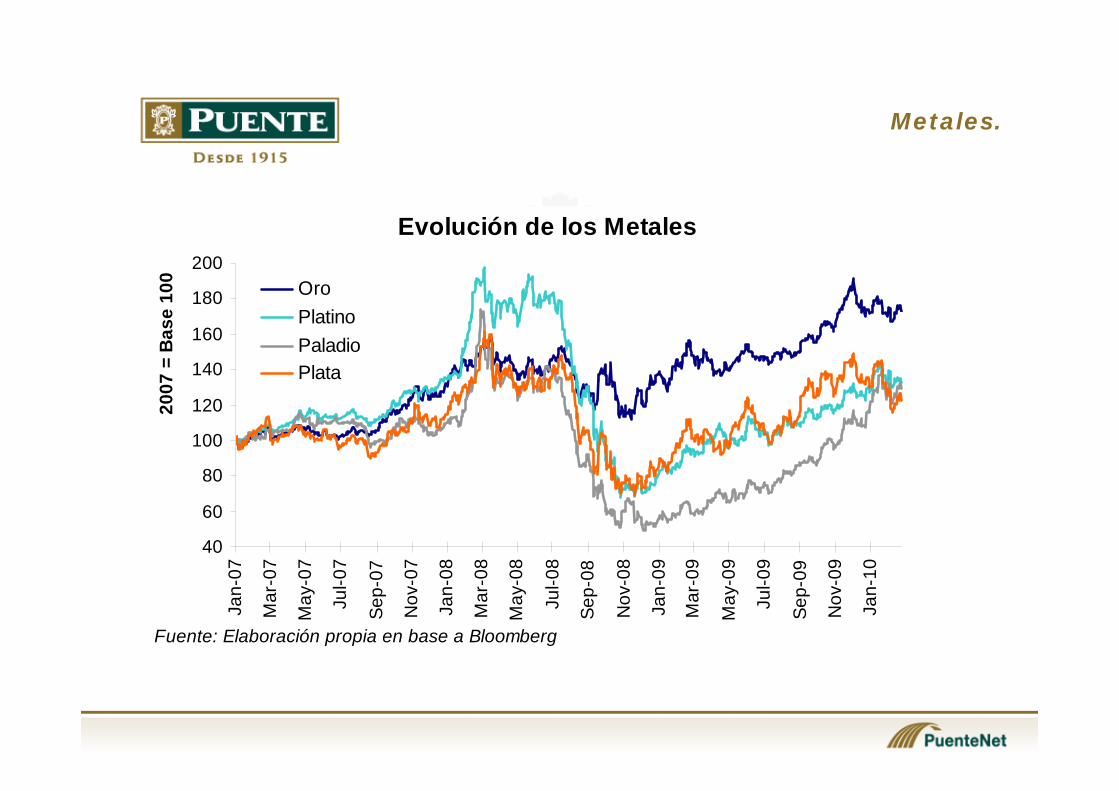

Metales.

Evolución de los Metales

40

60

80

100

120

140

160

180

200Ja

n-07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Jan-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Jan-

10

Fuente: Elaboración propia en base a Bloomberg

2007

= B

ase

100 Oro

PlatinoPaladioPlata

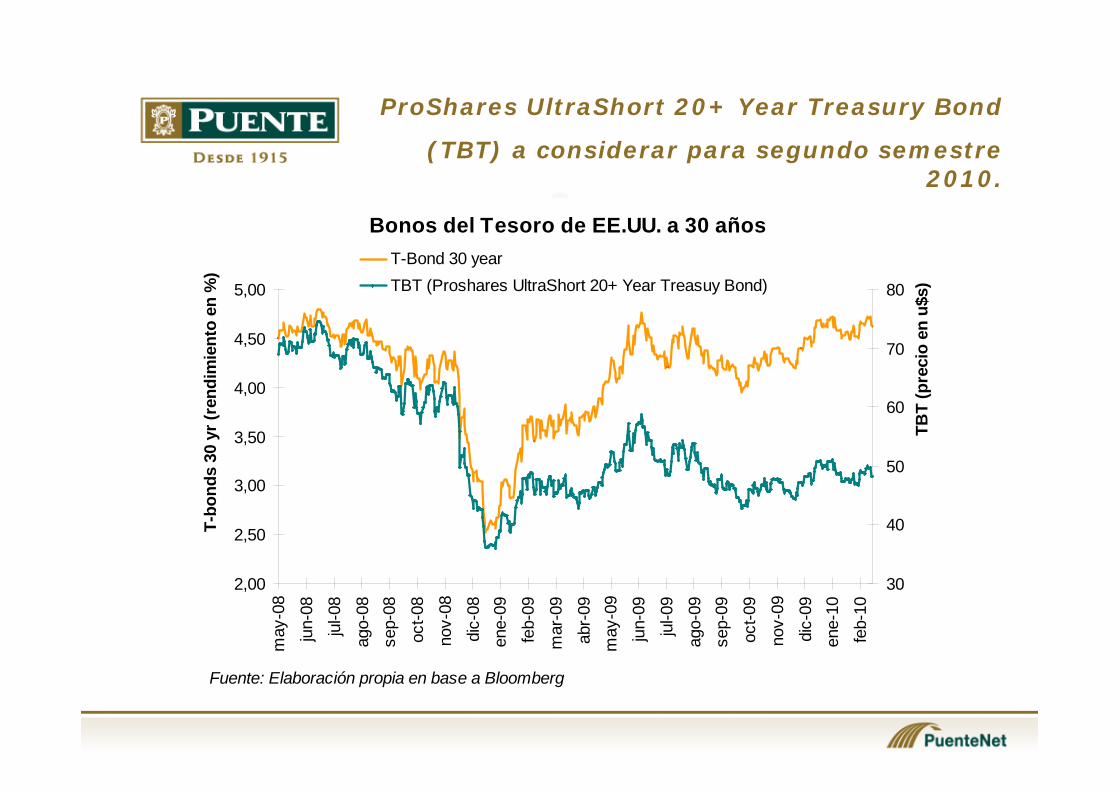

ProShares UltraShort 20+ Year Treasury Bond

(TBT) a considerar para segundo semestre 2010.

Bonos del Tesoro de EE.UU. a 30 años

2,00

2,50

3,00

3,50

4,00

4,50

5,00m

ay-0

8

jun-

08

jul-0

8

ago-

08se

p-08

oct-0

8

nov-

08

dic-

08en

e-09

feb-

09

mar

-09

abr-

09m

ay-0

9

jun-

09

jul-0

9

ago-

09se

p-09

oct-0

9

nov-

09

dic-

09en

e-10

feb-

10

Fuente: Elaboración propia en base a Bloomberg

T-bo

nds

30 y

r (re

ndim

ient

o en

%)

30

40

50

60

70

80

TBT

(pre

cio

en u

$s)

T-Bond 30 yearTBT (Proshares UltraShort 20+ Year Treasuy Bond)

Contexto Local

Escenario Central

El entorno internacional continúa siendo favorable para la economía Argentina – Viento de Cola –

Crecientes dudas sobre la situación fiscal del país (Foco en Estados Provinciales) –Turbulencia –

Aprobación del Fondo del Bicentenario – Turbulencia –

Cierre del canje de la Deuda y regularización con organismos internacionales con los que Argentina continúa en Default, retorno a los Mercados Voluntarios de deuda – Turbulencia –

Si bien la Política cambiaria parece no haber sufrido modificaciones las señales del BCRA no son del todo claras.

La inflación vuelve a ser un problema y el benchmark de inversiones – Turbulencia –

El sistema financiero y el nivel de tasas local es fundamental para la macro como mecanismo de financiamiento.

En las últimas semanas los ajustes en el Mercado de Bonos habilitan compras de oportunidad pero confirman un año de alta volatilidad.

Contexto Local

Evolución de Gastos e Ingresos.

Recursos Fiscales y Gasto Público (Var. % i.a.)

21,9%

33,0%34,0%

19,7%

26,2%

41,2%

33,3%

28,3%

21,5%

23,1%

48,1%

34,5%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

2004 2005 2006 2007 2008 2009

Ingresos sin CFI Gasto Primario sin CFI

Escenario Central

El entorno internacional continúa siendo favorable para la economía Argentina – Viento de Cola –

Crecientes dudas sobre la situación fiscal del país (Foco en Estados Provinciales) –Turbulencia –

Aprobación del Fondo del Bicentenario – Turbulencia –

Cierre del canje de la Deuda y regularización con organismos internacionales con los que Argentina continúa en Default, retorno a los Mercados Voluntarios de deuda – Turbulencia –

Si bien la Política cambiaria parece no haber sufrido modificaciones las señales del BCRA no son del todo claras.

La inflación vuelve a ser un problema y el benchmark de inversiones – Turbulencia –

El sistema financiero y el nivel de tasas local es fundamental para la macro como mecanismo de financiamiento.

En las últimas semanas los ajustes en el Mercado de Bonos habilitan compras de oportunidad pero confirman un año de alta volatilidad.

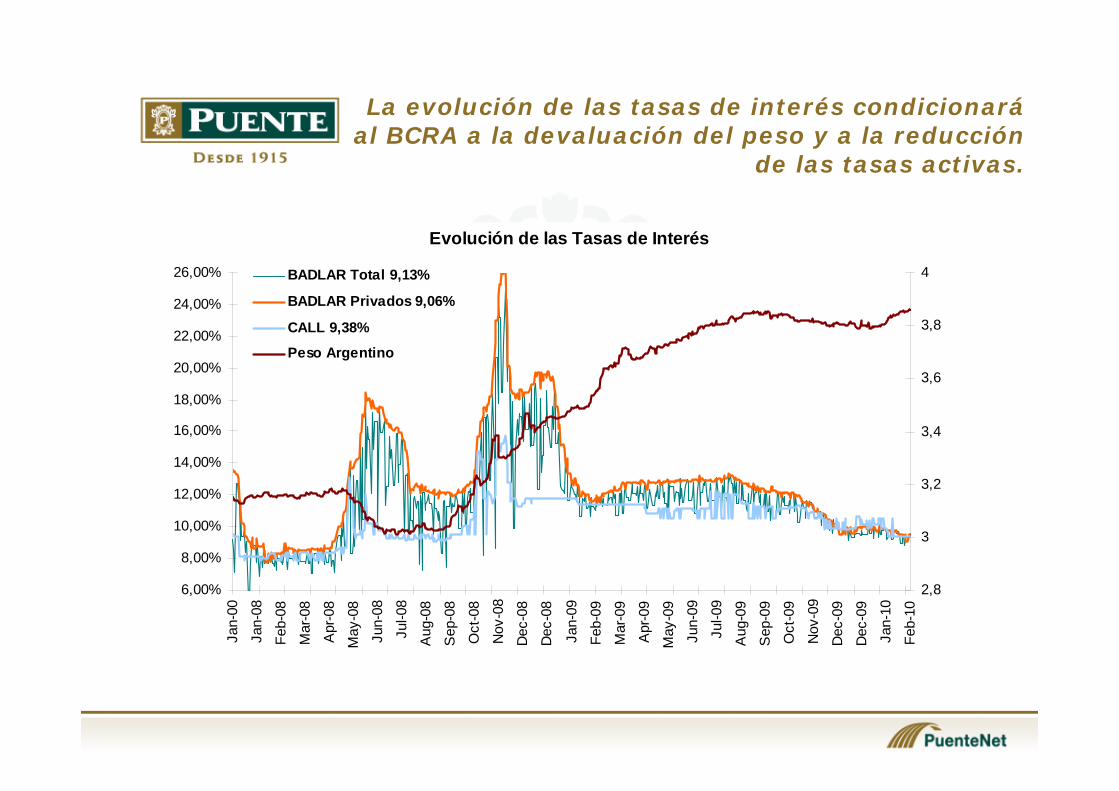

Contexto Local

La evolución de las tasas de interés condicionaráal BCRA a la devaluación del peso y a la reducción

de las tasas activas.

Evolución de las Tasas de Interés

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

22,00%

24,00%

26,00%

Jan-

00

Jan-

08

Feb-

08

Mar

-08

Apr

-08

May

-08

Jun-

08

Jul-0

8

Aug

-08

Sep

-08

Oct

-08

Nov

-08

Dec

-08

Dec

-08

Jan-

09

Feb-

09

Mar

-09

Apr

-09

May

-09

Jun-

09

Jul-0

9

Aug

-09

Sep

-09

Oct

-09

Nov

-09

Dec

-09

Dec

-09

Jan-

10

Feb-

10

2,8

3

3,2

3,4

3,6

3,8

4BADLAR Total 9,13%

BADLAR Privados 9,06%

CALL 9,38%

Peso Argentino

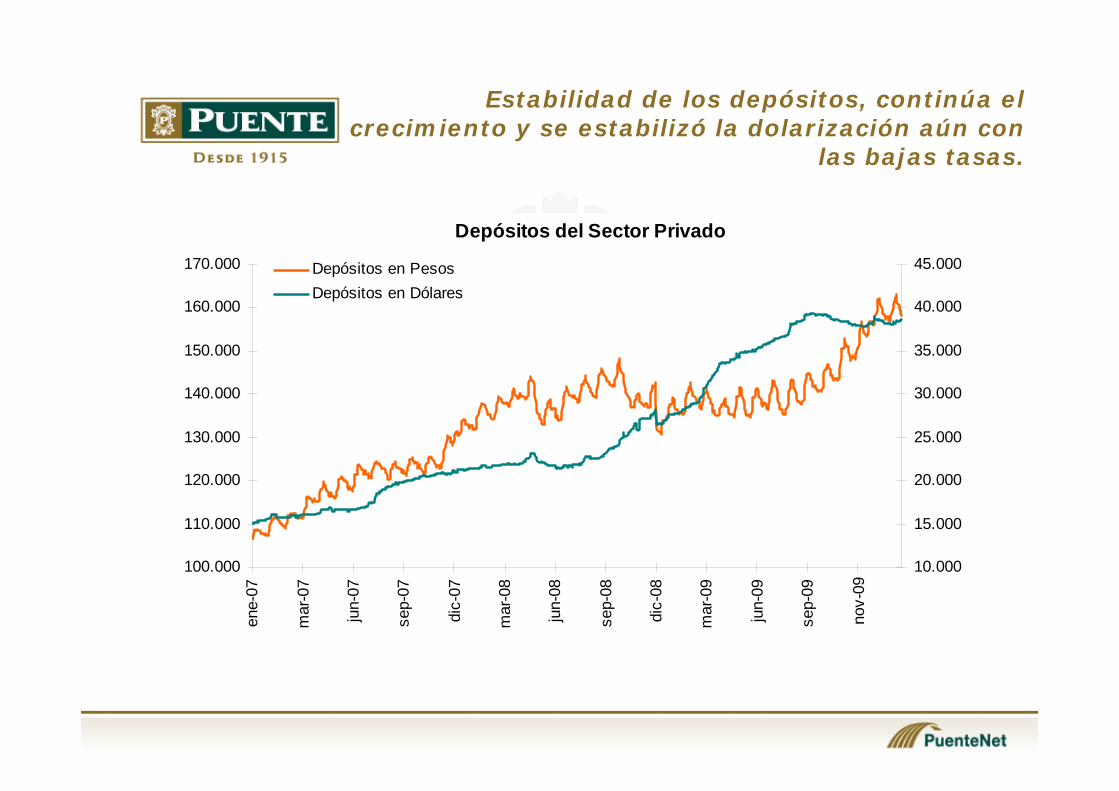

Estabilidad de los depósitos, continúa el crecimiento y se estabilizó la dolarización aún con

las bajas tasas.

Depósitos del Sector Privado

100.000

110.000

120.000

130.000

140.000

150.000

160.000

170.000en

e-07

mar

-07

jun-

07

sep-

07

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

nov-

09

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000Depósitos en PesosDepósitos en Dólares

En función al superavit comercial del mes de enero el actual tipo de cambio sigue siendo

competitivo.

Divisas Latinoamericanas

70

80

90

100

110

120

130

140

150Ja

n-07

Mar

-07

May

-07

Jul-0

7

Sep

-07

Nov

-07

Jan-

08

Mar

-08

May

-08

Jul-0

8

Sep

-08

Nov

-08

Jan-

09

Mar

-09

May

-09

Jul-0

9

Sep

-09

Nov

-09

Jan-

10

Fuente: Bloomberg

2007

= B

ase

100

Peso ArgentinoPeso MexicanoPeso ChilenoReal

Mercado Local

Títulos Públicos, Rendimientos de la región.

Mercados de Renta fija de la Región.

Curva de Rendimientos de Bonos Latinoamericanos

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00

Duration

YTM

BRASIL COLOMBIA MEXICO VENEZUELA ARGENTINA

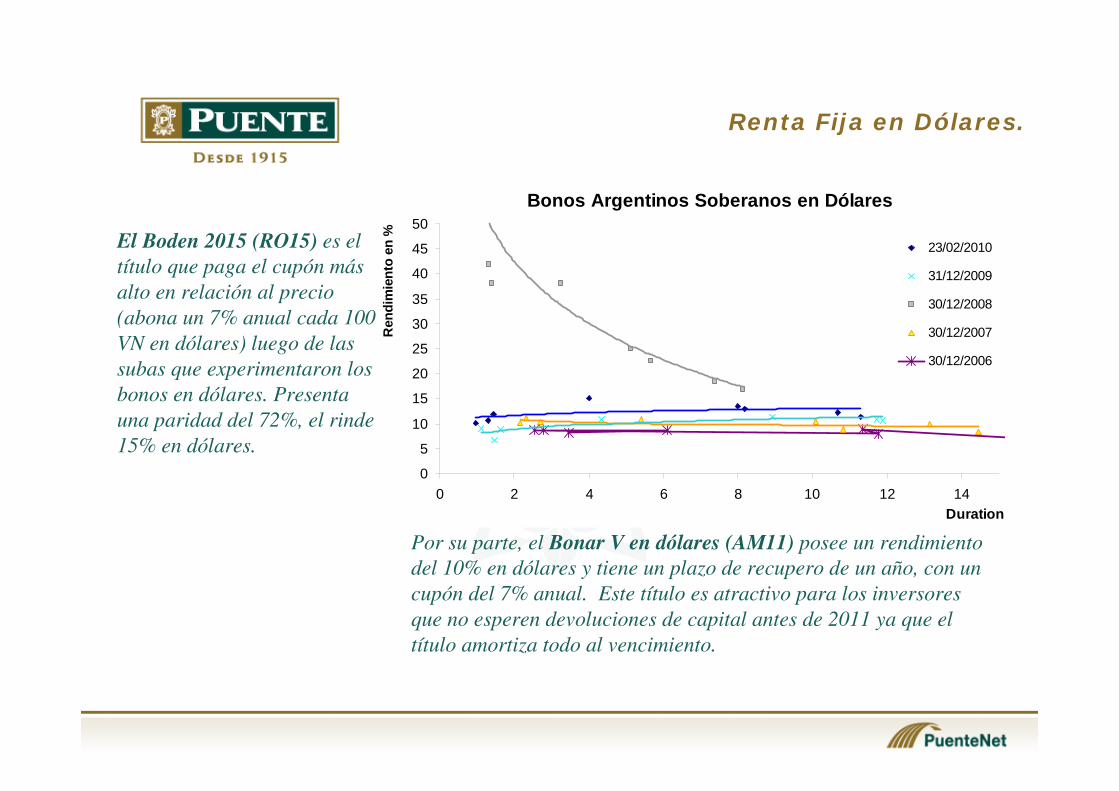

Renta Fija en Dólares.

El Boden 2015 (RO15) es el título que paga el cupón más alto en relación al precio (abona un 7% anual cada 100 VN en dólares) luego de las subas que experimentaron los bonos en dólares. Presenta una paridad del 72%, el rinde 15% en dólares.

Por su parte, el Bonar V en dólares (AM11) posee un rendimiento del 10% en dólares y tiene un plazo de recupero de un año, con un cupón del 7% anual. Este título es atractivo para los inversores que no esperen devoluciones de capital antes de 2011 ya que el título amortiza todo al vencimiento.

Bonos Argentinos Soberanos en Dólares

0

5

10

15

20

25

30

35

40

45

50

0 2 4 6 8 10 12 14Duration

Ren

dim

ient

o en

%

23/02/2010

31/12/2009

30/12/2008

30/12/2007

30/12/2006

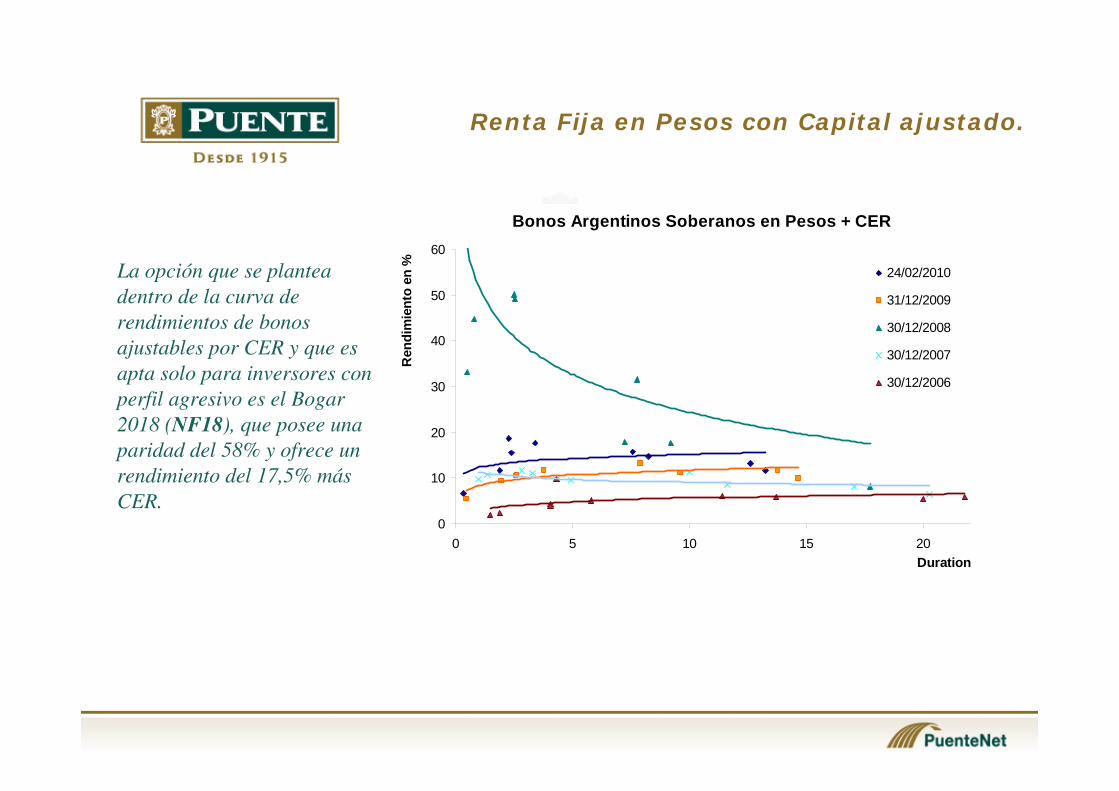

Renta Fija en Pesos con Capital ajustado.

La opción que se plantea dentro de la curva de rendimientos de bonos ajustables por CER y que es apta solo para inversores con perfil agresivo es el Bogar 2018 (NF18), que posee una paridad del 58% y ofrece un rendimiento del 17,5% más CER.

Bonos Argentinos Soberanos en Pesos + CER

0

10

20

30

40

50

60

0 5 10 15 20Duration

Ren

dim

ient

o en

% 24/02/2010

31/12/2009

30/12/2008

30/12/2007

30/12/2006

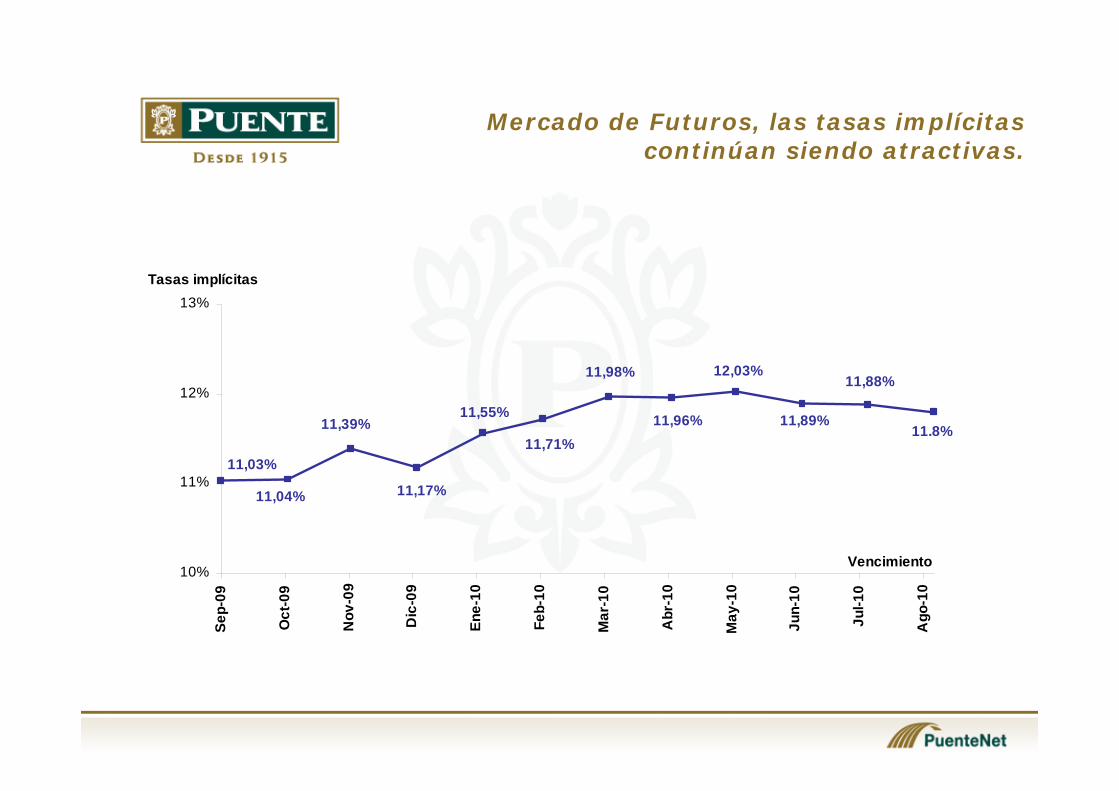

Mercado de Futuros.

Las tasas de interés implícitas en el Mercado a Término de Rosario se mantienen en mínimos y se ha convertido en una de las principales herramientas del central para el control del Spot.

NDF vs Rofex

0%

10%

20%

30%

40%

50%

60%

Jan-

09

Feb-

09

Mar

-09

Apr-

09

May

-09

Jun-

09

Jul-0

9

Aug

-09

Sep

-09

Oct

-09

Nov

-09

Dec

-09

Tasa

impl

ícita NDF 1 año

Rofex 1 año

NDF 1 año vs Tipo de Cambio Nominal

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Jan-

00

Jun-

08

Aug

-08

Oct

-08

Dec

-08

Feb-

09

Apr

-09

Jun-

09

Aug

-09

Oct

-09

Dec

-09

Jan-

10

Fuente: Bloomberg

Tasa

Impl

ícita

3,03,1

3,23,3

3,43,5

3,63,7

3,83,9

4,0

USD

/AR

STasa Implícita NDF 1 año

Tipo de Cambio Nominal

Mercado de Futuros, las tasas implícitas continúan siendo atractivas.

11,03%

11,88%

11.8%11,89%

12,03%

11,55%

11,04%

11,39%

11,17%

11,71%

11,98%

11,96%

10%

11%

12%

13%

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Vencimiento

Tasas implícitas

Visite

www.puentenet.com

Toda oferta pública de títulos valores y / o recomendación de inversión publicada en www.puentenet.comes realizada por Puente Hnos. Sociedad de Bolsa S.A. Los informes y recomendaciones son realizadas a título meramente informativo. Cualquier estimación o análisis son de carácter subjetivo, quedando puentenet.com y Puente Hnos. Sociedad de Bolsa SA exento de todo tipo de responsabilidad por las decisiones que pudieren tomar los clientes o inversores al respecto.

Disclosures

Top Related