Idiomas

Páginas

Jurídico

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 1/146

UNIVERSIDAD NACIONAL MAYOR DE SANMARCOS

FACULTAD DE CIENCIAS ADMINISTRATIVASE.A.P. ADMINISTRACION DE TURISMO

URSO: AUDITORÍA DE SERVI IOS

TURÍSTI OS Y HOTELEROS

Docente: P Marco Antonio Alvarado hve!

SOA Caldas Miranda

& Asociados SC

AUDITOR INDEPENDIENTE

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 2/146

INTRODUCCIÓN La auditoría nació con marcado énfasis en la detección de fraudes; por lo tanto la

entendemos como la revisión de la contabilidad de una empresa o negocio, perotécnicamente se conoce como un proceso debidamente sistematizado que examinaevidencias, y hallazgos relacionados con actividades de muy distinto género e informa sobresus resultados.

Etimológicamente el concepto de AUDITORIA deriva del Latín audiere, que significa “OIR yESCUCHAR”, por lo que el AUDITOR, es el especialista que escucha, interpreta, revisa,analiza e informa los resultados.

Como una forma de control, las organizaciones contratan el servicio externo de Sociedadesde Auditoría Independientes, quienes realizan una evaluación en primera instancia alaspecto financiero y tributario (fiscal) y en segundo término, a las especialidades que seanrequeridas por la alta Gerencia.

Esta actividad resulta de gran beneficio para salvaguardar los intereses de los inversionistasy consejeros, los cuales son informados en forma oportuna de los resultados. El servicio externo tiene características muy precisas de calidad técnica, responsabilidad,

discreción y opinión formal. Cuando hablamos de Auditoría Interna, nos referimos a un área dentro de la empresa, quien

efectúa actividades de evaluación basadas en una calendarización anual y diversos

aspectos de interés particular para el Directorio. La Auditoría Interna y Externa, representan un fuerte apoyo para la Alta Dirección, que al

contar con una u otra, tiene la seguridad de que la vigilancia de su actividad financiera yadministrativa se está efectuando a tiempo, con oportunidad y resultados.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 3/146

CLASES y/o TIPOS DEAUDITORIA

FINANCIERA

FINANCIERA

Administrativa(Operativa,

Gestión

Integral, etc)

Administrativa(Operativa,

Gestión

Integral, etc)

Gubernamental(Financiera,

Gestión yPresupuesto).

Gubernamental(Financiera,

Gestión yPresupuesto).

SistemasComputarizados

SistemasComputarizados

Tributaria,Forense

Tributaria,Forense

Ambiental

Ambiental

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 4/146

OBJETIVOS E INTERRELACIÓN DE LA AUDITORIAFINANCIERA, ADMINISTRATIVA Y

GUBERNAMENTAL

OBJETIVOS

• Examen de Estados Financieros

• Evaluación de Riesgos de

Auditoría y Controles Internos

•Opinión (Dictamen sobre

confiabilidad de EE.FF.

.

OBJETIVOS

• Evaluación de los controles Internos

• Examen de Eficiencia, Eficacia y

Economía de las Actividades

• Evaluación del rendimiento y/o

Productividad de las Unidades y servidores, etc.

• Alcance – un área o la entidad

OBJETIVOS

• Examen de Operaciones Financieras y Operativas de las Entidadesbajo el ámbito de la Ley del Sistema Nacional de Control• Examen de la Gestión en el Cumplimiento de Objetivos y Metas• Examen del proceso presupuestario (Programación, Formulación, Aprobación, Ejecución y Evaluación)• Evaluación del cumplimiento de Normas Legales y Lineamientos

de Políticas y Planes de Acción, etc.

AUDITORIAFINANCIERA

AUDITORIAADMINISTRATIVA

AUDITORIA GUBERNAMENTAL

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 5/146

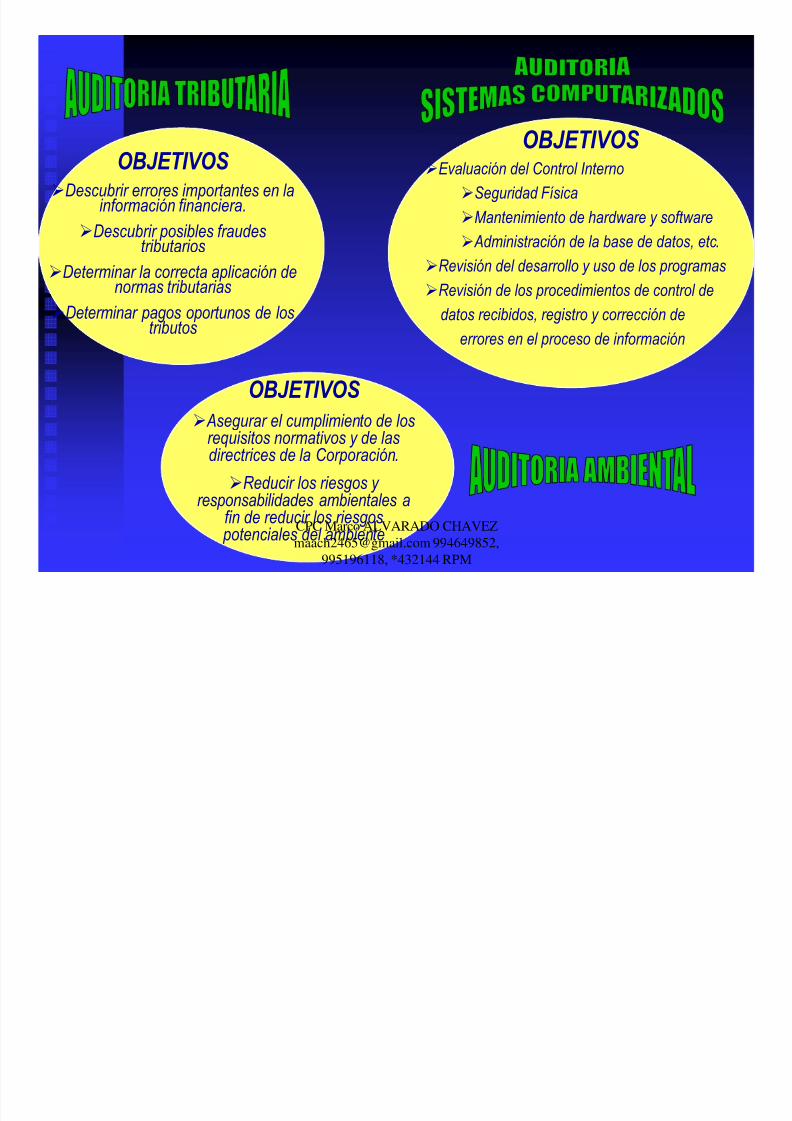

OBJETIVOS

Descubrir errores importantes en la

información financiera.Descubrir posibles fraudes

tributarios

Determinar la correcta aplicación denormas tributarias

Determinar pagos oportunos de lostributos

OBJETIVOS

Evaluación del Control Interno

Seguridad Física

Mantenimiento de hardware software

!dministración de la base de datos" etc.

#evisión del desarrollo uso de los programas

#evisión de los procedimientos de control de

datos recibidos" registro corrección deerrores en el proceso de información

OBJETIVOS

!segurar el cumplimiento de losre$uisitos normativos de lasdirectrices de la Corporación.

#educir los riesgos responsabilidades ambientales a

fin de reducir los riesgos

potenciales del ambienteCPC Marco ALVARADO [email protected] 994649852,

995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 6/146

FORMAS DE APLICACIÓN DE LA AUDITORIA

Auditoría

Externa

Auditoría

Externa

Auditoría

Interna

Auditoría

Interna

Auditor Independiente

individual

Auditor Independiente

individual

Sociedadesde

Auditorias

Sociedadesde

Auditorias

• Auditoria Financiera

• Auditoria Operativa• Auditoria Gubernamental

• Auditoria de Sistemas

• Auditoria Tributaria

• Auditoria Forense

• Auditoria Ambiental

• Auditoria Financiera

• Auditoria Operativa• Auditoria Gubernamental

• Auditoria de Sistemas

• Auditoria Tributaria

• Auditoria Forense

• Auditoria Ambiental

• Exámenes de las operaciones

Financieras, administrativas y operativas

• Evalúa permanentemente los

controles internos para sugerir

recomendaciones• Realiza control preventivo

y asesoramiento

• Exámenes de las operaciones

Financieras, administrativas y operativas

• Evalúa permanentemente los

controles internos para sugerir

recomendaciones• Realiza control preventivo

y asesoramiento

realizaA través de

realiza

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 7/146

REQUISITOS PARA EJERCER LA AUDITORIA

FINANCIERA , ADMINISTRATIVA EN EL PERUCumplir con:• Ley de Profesionalización del Contador Público (D. Ley Nº 13253)• Código de Etica Profesional del Contador Público• Normas de Auditoría Generalmente Aceptadas (NAGAs)• Normas Internacionales de Auditoría (NIAs)• Requisitos del Colegio de Contadores Públicos de Lima (Reglamentos,

Estatutos, etc.)• Colegio Profesional de Administradores• Regulaciones y requerimientos de los organismos de supervisión y

control (Superintendencia del Mercado de Valores – Ex CONASEV,Contraloría General de la República, Superintendencia de Banca ySeguros y AFPs, SUNAT, etc.)

• Otros pronunciamientos de Auditoría y Revisión (DIPAs, NICRs, etc),aprobados por la Junta de Decanos de Contadores Públicos del Perú.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 8/146

CONCEPTO DE AUDITORIA Auditoria, en su acepción mas amplia significa verificar lainformación financiera, operacional y administrativa que

se presenta es confiable, veras y oportuna. Es revisar quelos hechos, fenómenos y operaciones se den en la formacomo fueron planeados; que las políticas y lineamientosestablecidos han sido observados y respetados; que secumplen con obligaciones fiscales, jurídicas yreglamentarias en general. Es evaluar la forma como seadministra y opera teniendo al máximo el

aprovechamiento de los recursos

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 9/146

La importancia de la Auditoría El Planeamiento de la Auditoria garantiza el diseño de

una estrategia adaptada las condiciones de cada entidadtomando como base la información recopilada en la

etapa de Exploración Previa. En este proceso se organiza todo el trabajo de Auditoria,

las personas implicadas, las tareas a realizar por cada

uno de los ejecutantes, los recursos necesarios, losobjetivos, programas a aplicar entre otros, es elmomento de planear para garantizar éxito en la

ejecución de la misma. En el siguiente artículo seplantean los elementos más importantes de esta etapacon el fin de lograr el cumplimiento de los objetivos y la

mejor ejecución de la Auditoria.CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 10/146

OBJETIVOS:El análisis de los elementos obtenidos en la exploración deben conducir a: 1. Definir los aspectos que deben ser objetos de comprobación, por las expectativas

que dio la exploración, así como determinar las áreas, funciones y materias criticas.

2. Analizar la reiteración de deficiencias y sus causas.

3. Definir las formas o medios de comprobación que se van a utilizar. 4. Definición de lo objetivos específicos de la Auditoría.

5. Determinación de los auditores y otros especialistas que se requieran, atendiendoa los objetivos propuestos, la magnitud del trabajo y su complejidad.

6. Programas flexibles confeccionados específicamente, de acuerdo con losobjetivos trazados, que den respuesta a la comprobación de las tres E (Economía,eficiencia y eficacia).

7. Determinación del tiempo que se empleará en desarrollar la Auditoría, así como el

costo estimado.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 11/146

Principios de la Auditoría Administrativa.

Es conveniente ahora tratar lo referente a losprincipios básicos en las auditorías

administrativas, los cuales vienen a ser partede la estructura teórica de ésta, por tantodebemos recalcar tres principios

fundamentales que son los siguientes: Sentido de la Evaluación

Importancia del Proceso de Verificación Habilidad para pensar en términos

administrativosCPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 12/146

Sentido de la evaluación.

• La auditoría administrativa no intenta evaluar lacapacidad técnica de ingenieros, contadores,abogados u otros especialistas, en la ejecución desus respectivos trabajos. Más bien se ocupa de

llevar a cabo un examen y evaluación de la calidadtanto individual como colectiva, de los gerentes, esdecir, personas responsables de la administración

de funciones operacionales y ver si han tomadomodelos pertinentes que aseguren la implantaciónde controles administrativos adecuados.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 13/146

Importancia del proceso de verificación Una responsabilidad de la auditoría administrativa es

determinar qué es lo que se está haciendo realmente en

los niveles directivos, administrativos y operativos; lapráctica nos indica que ello no siempre está de acuerdocon lo que el responsable del área o el supervisor piensanque está ocurriendo..

Los procedimientos de auditoría administrativa respaldantécnicamente la comprobación en la observación directa,la verificación de información de terrenos, y el análisis yconfirmación de datos, los cuales son necesarios eimprescindibles

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 14/146

Habilidad para pensar en términosadministrativos

• El auditor administrativo deberá ubicarse en laposición de un administrador a quien se le

responsabilice de una función operacional y pensarcomo este lo hace (o debería hacerlo). En sí, se trata depensar en sentido administrativo, el cual es un atributomuy importante para el auditor administrativo.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 15/146

Factores y metodologías1. Planes y Objetivos. Examinar y discutir con la dirección el estado actual de los planes y

objetivos.2. Organización.a. Estudiar la estructura de la organización en el área que se valora.b. Comparar la estructura presente con la que aparece en la gráfica de organización de la

empresa, (si es que la hay).

c. Asegurarse de si se concede o no una plena estimación a los principios de una buenaorganización, funcionamiento y departamentalización.3. Políticas y Prácticas. Hacer un estudio para ver qué acción (en el caso de requerirse) debe seremprendida para mejorar la eficacia de políticas y prácticas.4. Reglamentos. Determinar si la compañía se preocupa de cumplir con los reglamentos locales,estatales y federales.5. Sistemas y Procedimientos. Estudiar los sistemas y procedimientos para ver si presentandeficiencias o irregularidades en sus elementos sujetos a examen e idear métodos para lograrmejorías.6. Controles. Determinar si los métodos de control son adecuados y eficaces.7. Operaciones. Evaluar las operaciones con objeto de precisar qué aspectos necesitan de un

mejor control, comunicación, coordinación, a efecto de lograr mejores resultados.8. Personal. Estudiar las necesidades generales de personal y su aplicación al trabajo en el áreasujeta a evaluación.9. Equipo Físico y su Disposición. Determinar si podrían llevarse a cabo mejorías en ladisposición del equipo para una mejor o más amplia utilidad del mismo.10. Informe. Preparar un informe de las deficiencias encontradas y consignar en él los remedios

convenientes.CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 16/146

EL AUDITOR

Es aquella persona profesional, que se dedica a trabajosde auditoría habitualmente con libre ejercicio de unaocupación técnica.

Funciones generalesPara ordenar e imprimir cohesión a sulabor, el auditor cuenta con un una

serie de funciones tendientes a estudiar,analizar y diagnosticar la estructura yfuncionamiento general de unaorganización.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 17/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 18/146

El CPC y El Licenciado en Administración son profesionales conpertinencia social, que cuentan con sólidos conocimientos teóricos yprácticos en Contabilidad, Administración, Recursos Humanos, Dirección,

Derecho, Finanzas, Mercadotecnia, Planeación Estratégica, entre otrasmaterias del perfil profesional de cada una de las carreras, que lo capacitanpara diseñar e implantar modelos contables, administrativos que coadyuvenen la toma de decisiones, manuales de organización y procedimientos,

técnicas de operación eficientes e innovadoras.Así mismo, prever o detectar errores en los procedimientos administrativosy proponer soluciones en las entidades económicas; establecer nuevasestrategias en el campo cada vez más complejo y globalizado de la

administración; todo ello apoyado en una sólida ética profesional, sustentadaen valores morales que le permiten ser un ciudadano útil y factor de cambioen la sociedad.

EL CPC y EL LICENCIADO EN ADMINITRACIÓN

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 19/146

Actividades que realiza• Ejerce la profesión con responsabilidad social en un marco ético.• Trabaja en forma equilibrada, concertadora y visionaria dentro del contexto interno y externo de las

organizaciones.• Diseña planes y programas de mercado para resolver problemas que surjan en el área de mercadotecnia.• Planea y controla los insumos necesarios para la fabricación de productos.• Emplea conceptos, términos y técnicas para tomar decisiones relacionadas con los abastecimientos.• Diseña e implementa sistemas para planear y evaluar el funcionamiento del área de recursos humanos en las

organizaciones.• Simplifica métodos, procedimientos y sistemas de trabajo, con el propósito de disminuir costos, tiempo yesfuerzo, en las funciones administrativas.

• Instrumenta la planeación estratégica como principio filosófico en la administración general.• Emplea la auditoría administrativa como instrumento para evaluar los métodos y la eficiencia de todas las

funciones y áreas de la entidad económica.• Promueve las relaciones de negocios nacionales e internacionales.• Genera fuentes de trabajo y el desarrollo de las personas mediante la expansión, mantenimiento y creación de

todo tipo de organizaciones.• Administra los recursos organizacionales procurando la conservación del medio ambiente nacional e

internacional.• Actualiza sus conocimientos para aplicarlos creativamente en el medio organizacional mexicano y orientarlos

al nivel competitivo globalizador.

• Dirigir grupos multidisciplinarios para lograr los objetivos organizacionales.• Analiza, diseña, implementa y evalúa sistemas administrativos y programas de calidad coordinando los

esfuerzos del factor humano.• Aplica programas administrativos para desempeñar sus funciones.• Participa en los fenómenos de administración y organización para impulsar el desarrollo.• Previene, detecta y corrige errores y desviaciones en los procedimientos administrativos permitiendo así,

proponer soluciones.CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 20/146

Características deseables

Actitudes: Perseverancia.

Iniciativa.

Comportamiento ético. Adaptabilidad al medio.

Habilidades:

• Lectura y redacción.

• Empleo de recursos computacionales.

• Buen manejo de las relaciones interpersonales.

• Creatividad e innovación.

• Trabajo en equipo.

• Capacidad de diálogo y comunicación.

• Capacidad de análisis y síntesis.CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 21/146

Valores

Alto sentido de responsabilidad Honradez y honestidad.

Interés en el entorno social.

Respeto del código de ética de su profesión.

Lealtad.CAMPO DE TRABAJO

Sector público.

Sector privado industrial, comercial o de servicios.

Ejerciendo en forma independiente de la profesión como consultor o asesor. Instituciones educativas públicas o privadas, desempeñando funciones administrativas o

docentes.

CONOCIMIENTOS PREVIOS

• Administración, Marketing . Contabilidad

• Matemáticas básicas . Metodología de la Investigación

• Derecho . Economía

• Sociología . Historia

• Geografía . Cultura general.

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 22/146

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 23/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 24/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 25/146

EL PORQUE DE LA AUDITORIA ADMINISTRATIVA

#sí como es sano practicar auditoria alas operaciones de una organización,

tambin resulta beneficioso que con un

fin preventivo se aplique en aquellas que

están por realizarse.

$a observancia de la administración y su

proceso es necesaria en todas las

actividades de la vida para lograr

eficiencia, eficacia, productividad y

calidad %en los productos y&o servicios

que brindan al cliente'.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 26/146

LA AUDITORIA Y ELCONTROL

El concepto de control, como una etapa

del proceso administrativo, es decir,funcional, representa una actividad de

vigilancia del cumplimiento de las

operaciones y la confirmación del apego a

la normatividad establecida, así como alos ob"etivos planeados.

$a actividad de auditoria interna nació por la necesidad de la organización

de constatar el apego a los lineamientos establecidos, verificar laconfiabilidad de la información y detectar o prevenir fraudes.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 27/146

ORGANIZACIÓN DE LOS ÓRGANOS DE AUDITORIAADMINISTRATIVA

CPC Marco ALVARADO CHAVEZ

[email protected] 994649852,995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 28/146

DIFERENCIA ENTRE LA AUDITORIA ADMINISTRATIVAY AUDITORIA FINANCIERA CONTABLE

Auditoría contable y financiera.- “La revisión, fiscalizaciónde todo proceso contable en sus aspectos técnicos,económicos, administrativos, operacionales y tributarios,

viene a constituir la especialidad contable denominada,Auditoria General”.

Auditoría administrativa.- Tiene un carácter integral y del

cual el área contable forma parte. En conclusión al AuditoriaContable es parte de la Auditoria Administrativa.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 29/146

NORMAS GENERALES DE AUDITORIAADMINISTRATIVA

Durante el año 1986 el Colegio de Licenciados del Perú, aprueba los

“Principios de Auditoria Administrativa”, mediante ResoluciónDecanatural Nº04-86-CLAP/CDN, como el instrumento rector de laaplicación de la Auditoría Administrativa.

Sentido de la evaluaciónImportancia del proceso de verificaciónHabilidad para pensar en términos administrativos

De las normas y procedimientos generales.- La Auditoria Administrativa

se efectuará de acuerdo a las normas y procedimientos formulados yaprobados por el Comité de Normas y Procedimientos de AuditoríaAdministrativa del Consejo Directivo Nacional del Colegio de Licenciadosde Administración.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 30/146

NORMAS RELATIVAS A LOS SISTEMAS

ADMINISTRATIVOS

Normas relativas a los sistemas administrativos.- El AuditorAdministrativo, en la realización de su trabajo profesional,deberá tomar en cuenta las normas vigentes relativas a lossistemas administrativos.

En nuestro país existen dos tipos de organizaciones la pública y laprivada.

La privada: Se rige por principios de eficiencia y rentabilidad.

Las Entidades Públicas: Están regidas por los sistemas

administrativos como: Sistema Nacional de Presupuesto, SistemaNacional de Inversión Pública Sistema Nacional de Tesorería,Sistema de Personal, Sistema Nacional de Control, y otros.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 31/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 32/146

LA ORGANIZACIÓN DEL EQUIPO AUDITOR

La organización de un equipo auditor requiere de unorden jerárquico que garantice el flujo de lainformación de conformidad con la autoridad y

responsabilidad asignados a todos y cada uno de susintegrantes.

Esta división del trabajo posibilita que los miembros

del equipo en sus diferentes posiciones, puedanemplear correctamente su potencial y propicia laapropiada conjunción de conocimientos y criteriospara aplicar la auditoría de manera objetiva ysistemática, conforme a las circunstancias queprevalecen en cada etapa, reduciendo el margen deerror y el riesgo de ocasionar retrasos innecesariosCPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 33/146

ESTRUCTURA

• La formación del equipo tiene que llevarse a cabo de acuerdo con lanaturaleza, alcance, objetivos y estrategia de la auditoría.

• A partir de esto, es necesario que las personas, técnicos y profesionalesque se incorporen, tengan una clara definición del papel que se les ha

encomendado, por ello es imprescindible determinar la función quedesempeñarán en el estudio.

La división del trabajo en relación con las funciones que tienen quecumplir, se lleva a cabo considerando los siguientes puestos:

Supervisor. Jefe de Equipo y/o Jefe de Comisión.

Auditores, Especialistas/Expertos, Asistentes o analistas

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 34/146

Características del Supervisor

• Como responsable de la auditoria es necesario que sea poseedor de unagran experiencia en la materia, la cual puede derivarse de su formaciónacadémica y/o profesional, así como de su trayectoria y orientaciónpersonal.

• El potencial de su participación puede ser más significativo si suexperiencia laboral proviene del conocimiento de ésta clase de esfuerzos eninstituciones públicas y privadas, aunque no es un requisito indispensable.

El asumir la dirección de una auditoria administrativa conlleva no sólo la

responsabilidad de tener la capacidad de respuesta en cuanto a losresultados que se esperan, sino al de mantener un nivel de comportamientoacorde con las necesidades de todos y cada uno de los participantes.

Su presencia debe constituir una base de confianza y tranquilidad cifrada en

su capacidad para comunicar su visión, el dominio de la técnica, respaldomoral y liderazgo, traducida en el logro de avances, coordinación deesfuerzos, espíritu de lucha, creatividad y actitud constructiva.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 35/146

Características del Jefe Equipo y/o Jefe de Comisión•

En su carácter de enlace entre el Supervisor, el personal destacado en la auditoria, laorganización y entorno, el líder representa el eslabón clave para que los objetivos,programa y estrategias propuestas sean susceptibles de alcanzarse.

• Su personalidad tiene que conjugar una personalidad tranquila, mesurada, negociadora,analítica y motivadora, capaz de hacer que las cosas sucedan y sucedan bien.

Por su función su trabajo es un tanto cuanto más operativo, ya que, aunque tiene lapercepción de conjunto del proyecto, tiene la obligación de cumplir con:

-Las líneas de acción con el supervisor.-Acatar las directrices de los niveles de decisión de la organización.

-Conciliar enfoques, puntos de vista y observaciones.-Imprimir consistencia a las acciones acordadas en el programa de auditoria.

-Vigilar que las fases y tiempos programados se cumplan.

- Aclarar dudas.

-Recabar y resolver observaciones.-Mantener el nivel de desempeño convenido.

-Adicionalmente, esta obligado a motivar a los auditores, para que se reafirme en todomomento el espíritu de equipo y se puedan obtener los resultados esperados encondiciones óptimas.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

C t í ti d l A dit A i t t E i li t

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 36/146

Características del Auditor, Asistentes y Especialistas• Como personal de primera línea, es el responsable de atender directamente a todo el

personal que, de una u otra manera, interviene en la auditoria, además de ser quienva a manejar directamente los papeles de trabajo que contienen los hallazgos,evidencias y observaciones necesarios para derivar los criterios y propuestas queconsoliden la aplicación de la auditoria.

Por ésta razón, debe de ser capaz de:• Acatar instrucciones con precisión.

• Actuar en forma prudente y tranquila.

• Ser cordial pero firme en sus decisiones.

• Disciplinado para cumplir con sus obligaciones a tiempo.• Solidario con sus compañeros de equipo.

• Ordenado con sus papeles de trabajo.

• Objetivo en la detección de hallazgos para soportar las evidencias.

• Ser preciso en sus observaciones. Debido a su posición, de el depende en gran medida el evitar crear falsas

expectativas o información que propicie corrientes de opinión controvertidas, quepuedan constituirse en factores de dilación u obstáculos para el logro de resultados.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

FUNCIONES GENERALES

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 37/146

FUNCIONES GENERALES Para ordenar e imprimir cohesión a su labor, el equipo cuenta con un una serie de funciones tendientes a

estudiar, analizar y diagnosticar la estructura y funcionamiento general de una organización.

Las funciones tipo del equipo auditor son:A. Estudiar la normatividad, misión, objetivos, políticas, estrategias, planes y programas de trabajo.

B. Desarrollar el programa de trabajo de una auditoria.

C. Definir los objetivos, alcance y metodología para instrumentar una auditoria.

D. Captar la información necesaria para evaluar la funcionalidad y efectividad de los procesos, funciones y

sistemas utilizados.E. Recabar y revisar estadísticas sobre volúmenes y cargas de trabajo.

F. Diagnosticar sobre los métodos de operación y los sistemas de información.

G. Detectar los hallazgos y evidencias e incorporarlos a los papeles de trabajo.

H. Respetar las normas de actuación dictadas por los grupos de filiación, corporativos, sectoriales e instancias

normativas y, en su caso, globalizadoras.I Proponer los sistemas administrativos y/o las modificaciones que permitan elevar la efectividad de laorganización

J. Analizar la estructura y funcionamiento de la organización en todos sus ámbitos y niveles

K. Revisar el flujo de datos y formas.

L. Considerar las variables ambientales y económicas que inciden en el funcionamiento de la organización.

LL. Analizar la distribución del espacio y el empleo de equipos de oficina.

M. Evaluar los registros contables e información financiera.

N. Mantener el nivel de actuación a través de una interacción y revisión continua de avances.

Ñ. Proponer los elementos de tecnología de punta requeridos para impulsar el cambio organizacional.

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 38/146

CONOCIMIENTOS

• Es conveniente que el equipo auditor tenga una preparación acorde conlos requerimientos de una auditoría administrativa, ya que eso lepermitirá interactuar de manera natural y congruente con losmecanismos de estudio que de una u otra manera se emplearán durantesu desarrollo.

• Atendiendo a éstas necesidades es recomendable apreciar los siguientesniveles de formación:ACADEMINCA:

Estudios a nivel Universitario, licenciatura o postgrado enAdministración, Auditoria, Contabilidad, informática, comunicación,ciencias políticas, administración pública, relaciones industriales,ingeniería industrial, sicología, pedagogía, ingeniería en sistemas,derecho, relaciones internacionales y diseño gráfico.

Otras especialidades como actuaría, matemáticas, ingeniería yarquitectura, pueden contemplarse siempre y cuando hayan recibidouna capacitación que les permita intervenir en el estudio.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 39/146

Complementaria

Instrucción en la materia, obtenida a lo largo de la vida profesionalpor medio de diplomados, seminarios, foros y cursos, entre otros.

EMPIRICA• Conocimiento resultante de la implementación de auditorías en

diferentes instituciones sin contar con un grado académico.

• Adicionalmente, deberá saber operar equipos de cómputo y de

oficina, y dominar él ó los idiomas que sean parte de la dinámica detrabajo de la organización bajo examen. También tendrán que teneren cuenta y comprender el comportamiento organizacional cifradoen su cultura.

• Una actualización continua de los conocimientos permitirá alauditor adquirir la madurez de juicio necesaria para el ejercicio de

su función en forma prudente y justa.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 40/146

EL AUDITORADMINISTRATIVO Etimológicamente, el concepto de auditoria deriva del latín

audiere, que significa oír y escuchar, por lo que se desprendeque el auditor es el especialista que escucha, interpreta,

revisa, analiza e informa los resultados.

Es aquella persona profesional, que se dedica a traba"os de

auditoría habitualmente con libre e"ercicio de una ocupación

tcnica. El auditor debe reunir, para el buen desempe(o de su

profesión característica como) sólida cultura general,

conocimiento tcnico, actualización permanente, capacidad

para traba"ar en equipo multidisciplinario, creatividad,

independencia, mentalidad y visión integradora, ob"etividad,

responsabilidad, entre otras. #demás de esto, este profesional

debe tener una formación integral y progresiva.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 41/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 42/146

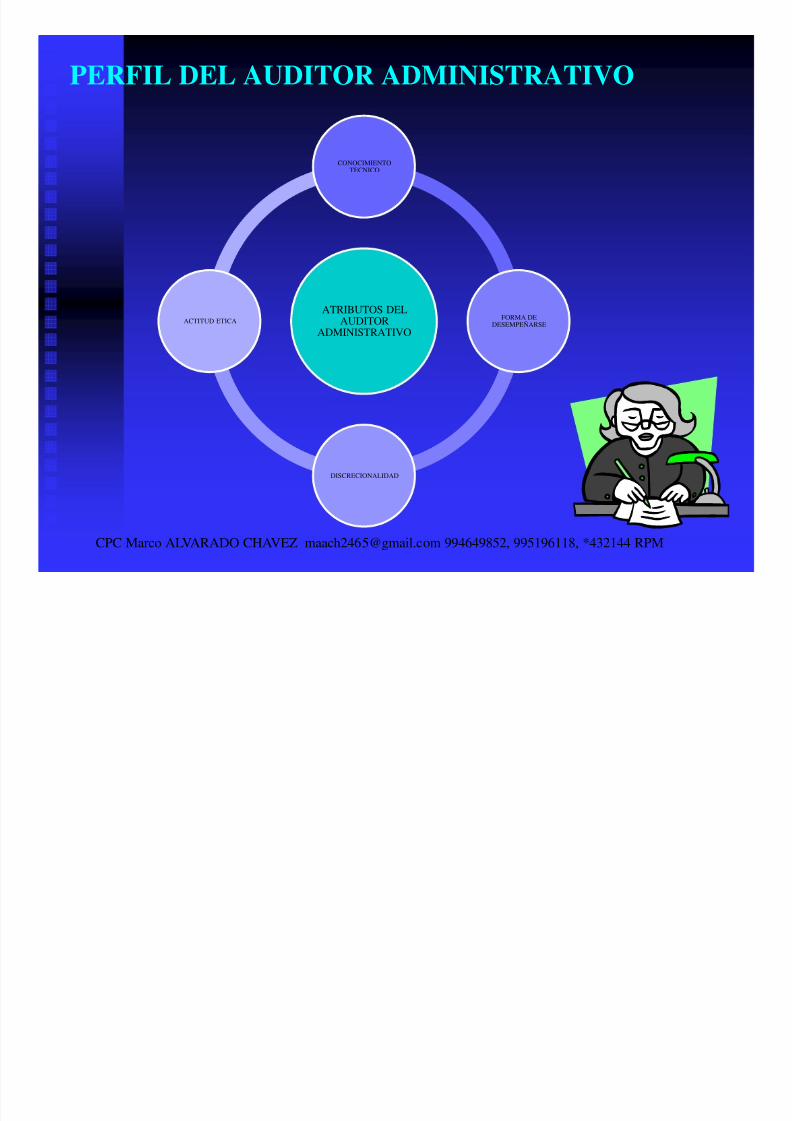

PERFIL DEL AUDITOR ADMINISTRATIVO

ATRIBUTOS DELAUDITOR

ADMINISTRATIVO

CONOCIMIENTOTECNICO

FORMA DEDESEMPEÑARSE

DISCRECIONALIDAD

ACTITUD ETICA

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 43/146

CARACTERISTICASDEL AUDITOR

ADMINISTRATIVO

PERCEPCIONOBJETIVA

SENSIBILIDAD

COMPRENSION

CRITERIO

DISPOCION

RESPONSABILIDAD

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 44/146

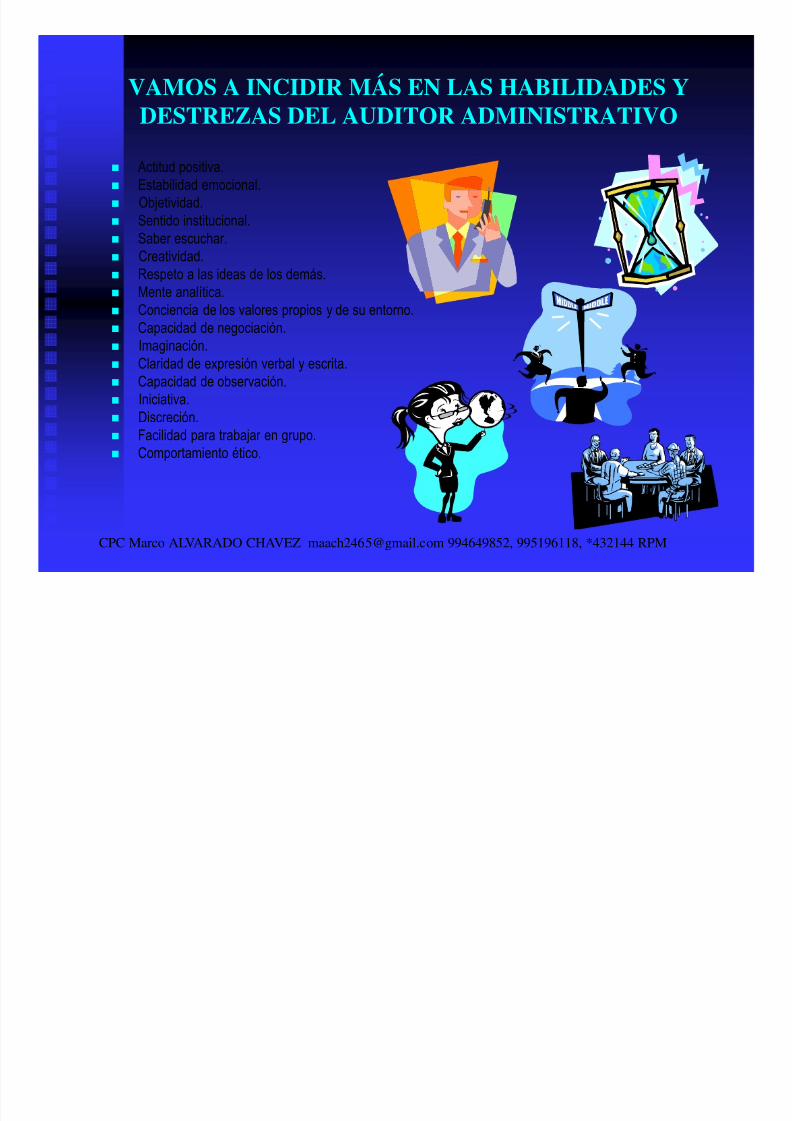

VAMOS A INCIDIR MÁS EN LAS HABILIDADES Y

DESTREZAS DEL AUDITOR ADMINISTRATIVO #ctitud positiva.

Estabilidad emocional.

/b"etividad.

Sentido institucional. Saber escuchar.

+reatividad.

espeto a las ideas de los demás.

-ente analítica.

+onciencia de los valores propios y de su entorno.

+apacidad de negociación. 0maginación.

+laridad de e!presión verbal y escrita.

+apacidad de observación.

0niciativa.

Discreción.

1acilidad para traba"ar en grupo. +omportamiento tico.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 45/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 46/146

METODOLOGIA DE LA AUDITORIA ADMINISTRATIVA

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 47/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 48/146

Ética profesional administrativa La ética profesional del

auditor, se refiere a laresponsabilidad del mismopara con el público, hacialos clientes y colegas y losniveles de conductamáximos y mínimos quedebe existir. A tal fin,existen cinco conceptosgenerales, llamados

también “Principios deÉtica”

Independencia,integridad yobjetividad

Normasgenerales y

técnicas

Responsabilidadcon los clientes Responsabilidadcon los colegas

Confidencialidady privilegio

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

ETICA

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 49/146

ETICA

La ética, comprendida como el conjunto de normas que ordenan e imprimen sentido a losvalores y principios de conducta de una persona, tales como compromiso, honestidad, lealtad,franqueza, integridad, respeto por los demás y sentido de responsabilidad, constituye uno delos pilares de las normas de actuación de cualquier organización, sea cual sea su actividad yentorno.

La ética desde un punto un punto de vista organizacional, puede ser definida como losprincipios morales y normas que orientan el comportamiento en el mundo de los negocios.

Estos principios y normas forman parte de los códigos de ética que los colegios deprofesionales e instituciones preparan, a los cuales se tiene acceso durante el período deformación académica y, posteriormente, en el transcurso de la vida productiva.

La ética es pues, un elemento primordial para la auditoria administrativa, ya que todas,absolutamente todas las acciones de una auditoría deben de sustentarse en ella. Si bien elimpacto y credibilidad de su trabajo depende de la precisión y calidad de sus resultados,invariablemente tendrá que avalarlo con una conducta ética.

Es importante anotar, que el licenciado en administración es el profesional idóneo para

encabezar una auditoria administrativa. En la medida que la auditoria administrativa ha demostrado sus bondades, ha generado la

necesidad en las instituciones de todo tipo, sector o tamaño, de ser considerada como uninstrumento vital para evaluar su comportamiento y derivar las acciones procedentes paramejorar su desempeño.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 50/146

Herramientas de trabajado utilizada por el auditor

En el manejo y control de las tareasde auditoria administrativa serequieren políticas yprocedimientos definidos que

eviten cualquier posible confusión.En la practica se pueden combinardos o mas técnicas de auditoria,para generar lo que se denomina“procedimientos de auditoria”. Losprocedimientos de auditoria se

definen como: “las técnicas deanálisis aplicables a una variable ogrupo de hechos relativos a laadministracion, sujetos a examen yevaluación, mediante los cuales elauditor logra fundamentar su

apreciación.

Técnicas deinvestigación

Investigacióndocumental

Observacióndirecta

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 51/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 52/146

Entrevistas

Entrevistas afuncionariosy gerentes

Entrevistas a jefes de

departamento

Entrevistas apersonaloperativo

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 53/146

Fase delinforme

deauditoria

Procesopos

Auditoria

Informede la

auditoria

Procedimientos deinforme

El proceso pos auditoria incluye

una síntesis de los detallesadministrativos, preparación delinforme de auditoria.

El informe contiene los resultadosde una auditoria y las accionescorrectivas tomadas para losrequerimientos de accionesinmediatas.

El informe debe estar firmado porel auditor líder, este debedeterminar el procedimiento para

responder a las constataciones yespecificar el plazo de tiempootorgado.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

F d i d l dit i

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 54/146

Fase de cierre de la auditoria

Seguimiento de la auditoria: las responsabilidades deseguimiento deben ser delegadas a representantes dela empres, de manera que se garantice que seaplicaran las medidas correctivas, para ello elinforme es presentado en el periodo de tiempoespecificado, es aprobado implementado y efectivoen la corrección de no conformidades.

El seguimiento se considerara terminado cuando se

cierren aceptan todas las constataciones con accionescorrectivas. Para ello el estado de las accionescorrectivas se registran en la carpeta de auditorias yse genera una carta de cierre de auditoria y se envía ala organización auditada, comunicándose que laauditoria esta cerrada.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 55/146

Tipos de acciones correctivas A corto plazo , esta acción corrige la no conformidad

especifica descrita por el hallazgo relacionado, espreliminar a la acción correctiva a corto plazo y evita que el

problema se repita(debe ser completada en la fechaindicada). A largo plazo identificar la causa del problema e indicar las

medidas que el auditado debe tomar para prevenir que serepita, en cabio el segundo componente es un cronogramade implementación de la organización con respecto a laacción correctiva.

Algunas acciones correctivas a largo plazo pueden requerirun plazo mayor a 90 días. Cuando sea aplicable, la

organización debe incluir documento que demuestren elprogreso.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 56/146

Envió del informe de auditoria La carta de envió del informe de la auditorianotifica l auditado que debe: enviar informerespondiendo a las constataciones de la auditoriadentó de los primeros 30 días hábiles. sin opcióna retrasar el envió

Cuando sea aplicable las acciones correctivas

para cada constatación de auditoria deben incluirdatos como descripción de la acción correctiva acorto plazo y fecha de finalización y descripciónde la acción correctiva a largo plazo y fecha

propuesta de finalización.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 57/146

Aprobación del informe Cuando se determina que el informe es aceptable, se

debe comunicar al auditado y la información debeser introducida en la carpeta de auditorias cuando

sea aplicable en a carpeta de certificación. Antes de proceder con la aprobación el auditor

encargado debe estar de acuerdo en que el plazo srazonable que la seguridad no esta comprometida

Si el informe del auditado no es aceptable, secomunica al auditado y se convoca a una reunión enla que se proponen cambios y se revisa el informe yde incurrir en errores se presentara un informe alasautoridades locales con las correspondientesrecomendaciones.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

S i i t d l i f

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 58/146

Seguimiento del informe

Una vez revisados los informepor la organización, estos seencuentran aceptable y a no hay

riesgo d e inseguridad para ellosmismos Se debe monitorear el progreso

hasta que la organizaciónauditada complete las accionescorrectivas.

El seguimiento debe serrevisado cada dos meses y elcierre apropiado se revisa en

detalle durante l siguienteauditoria programada.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

S i i t d l i f

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 59/146

Tarea de seguimiento: porlo general designar aunencargado para llevar a caboeste tarea , asegurando que laacción correctiva corrige lano conformidad y evita quese repita, del mismo modoverificar el progreso delmonitoreo y al final darle unvisto bueno para comprobarque el informe es correcto ycumple con lo establecido.

Cierre de la auditoria El auditor líder confirma que

las acciones de seguimiento

han sido completadas tefectúa el visto bueno paraque sus demás auditoresenvié una carta al auditadoinformándole que la

auditoria esta cerrada.

Seguimiento del informe

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 60/146

METODOLOGÍA DE LA AUDITORÍA ADMINISTRATIVA

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 61/146

PLANEAMIENTO:Se refiere a los lineamientos de carácter general que regulan la aplicaciónde la auditoria administrativa para garantizar que la cobertura de losfactores prioritarios, fuentes de información, investigación preliminar,proyecto de auditoria y diagnostico preliminar, sea suficiente, pertinentey relevante.

OBJETIVOEl propósito de la auditoria administrativa es

establecer las acciones que se deben desarrollar parainstrumentar la auditoria en forma secuencial yordenada, tomando en cuenta las condiciones quetienen que prevalecer para lograr en tiempo y formalos objetivos establecidos.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

Planeamiento de la Auditoria Administrativa:

El desarrollo de la Auditoria Administrativa requiere de la previsión racional y

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 62/146

anticipada de la de acción, logrando que el planeamiento guíe el desarrollo del trabajo.

Este proceso, permite programar las actividades, los trabajos por áreas, losprocedimientos, definir la metodología y los recursos que se requiere para realizar elexamen.· Plan de Auditoría:

A continuación observaremos un modelo, que será tomado como referencia. Cada

Empresa Auditora, diseña el plan de auditoria teniendo en cuenta las características ynecesidades propias de la entidad a Auditar.· Contenido Mínimo de un Plan de Auditoría:

Datos de identificación de la Empresa a Auditar.o Nombre o Razón Social

o Dirección o Localización.o Áreas de AuditoriaDatos del Auditor o Empresa Auditora:Nombre o Razón Socialo Dirección

o Del Personal Auditor o Auditoreso Currículum Vitae de la Empresa Auditora.Del Trabajo de Auditoría:o Duracióno Descripción de la Empresa.

*

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 63/146

· Plazo de Ejecución de la Auditoria

Se establece en función a:

O M it d d l E tid d L ñ i t i t dí d j ió

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 64/146

O Magnitud de la Entidad .- La pequeña empresa requiere treinta días de ejecución

aproximadamente y una empresa grande requiere de noventa o más días.O Tipo de Auditoria.- Si la auditoria es parcial, es decir a un área de la entidad, puede serefectuado en un período mínimo mientras que la auditoria total o integral, demanda un períodomás extenso.O Equipo de Trabajo.- La auditoria puede ser ejecutado por un grupo grande de auditores o un

grupo pequeño, esto, determina el período de ejecución.O Tecnología Empleada.- Se recomienda utilizar computadoras u otras técnicas sofisticadasde recopilación, procesamiento y análisis de la información, para simplificar el periodo deejecución de la auditoria.O Experiencia del Equipo Auditor.- La experiencia es importante en la determinación de los

plazos de auditoria, es mucho más fácil calcular el período que se empleará en una auditoriacuando se tiene experiencia porque se conoce los procedimientos, dificultades e imprevistosdel trabajo en si.O Complejidad .- Es determinante en el plazo la complejidad de las operaciones de la entidad,pues depende de la organización de los documentos y los archivos. Hay organizaciones que

voluntariamente o no, mantienen su información desordenada. Lo cual exige reconstruiracciones, procedimientos y otras acciones para poder obtener la información.O Período de la Auditoria.- Este podría comprender uno o más años.O Examen Preliminar.- En caso de organizaciones grandes, algunas veces es necesario unexamen preliminar de la entidad a auditar y los plazos varían entre 30 y 90 días como máximo.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

· Cronograma de Ejecución de la Auditoria:

El cronograma permite definir actividades, tareas y metas que se ajustan al tiempo de ejecuciónd l dit í tit é d t i t i t t d t l d l d l

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 65/146

de la auditoría, constituyéndose posteriormente en un instrumento de control del avance del

trabajo. El cronograma puede basarse en el diagrama de Gantt· Definición de la Metas de Auditoria

Existirán metas por cada área de la entidad, así como también se identificaran metasde trabajo diario: Por ejemplo, el análisis de un determinado documento, el análisis delorganigrama, de puestos de trabajo, etc.

· Organización del Trabajo de Auditoria:

La organización es necesaria si se quiere aprovechar los recursos adecuadamente, reducir eltiempo y el esfuerzo. Por tanto, el trabajo de auditoría deberá sujetarse a los siguientes pasosde organización:

• Recursos Disponibles: Humanos, materiales y económicos• Subdividir el Trabajo de Auditoria.• Clasificar al Personal Auditor: Podría clasificarse tres tipos de recursos humanos: El Jefe, Los

Analistas y Los Auxiliares.• Responsabilidad de la Auditoria.- Recae en la Empresa auditora en cuanto a su calidad,

veracidad y seriedad, siendo el responsable en primer lugar el gerente o propietario dela organización. Corresponde también al Auditor si actúa como persona natural.• Delegación.- Se puede delegar para efectuar los análisis, solicitar información, detectar

anomalías y formular juicios, conclusiones o recomendaciones.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

Responsabilidades por Áreas.- Se puede dividir el trabajo por cada área de la Empresa,como por ejemplo: Comercialización, producción, abastecimiento, etc.• Instalaciones y otros Recursos - se debe facilitar ambientes de trabajo aparentes y

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 66/146

• Instalaciones y otros Recursos.- se debe facilitar ambientes de trabajo aparentes y

cómodosTodos estos aspectos deberán ser previstos en el contrato correspondiente.• Organización Documentaria.- Es necesario organizar la información para su tabulación

y análisis en forma adecuada, mediante carpetas de trabajo, por rubros.• Recopilación, Selección y Análisis.- Al igual que la recopilación, el análisis, es un paso

importante, del análisis depende la calidad de las conclusiones y recomendacionesDIRECCIÓN Y CONTROL DEL PLAN DEAUDITORIAADMINISTRATIVA Dirección

· Responsable de la Dirección:

La Dirección esta a cargo de un profesional AUDITOR, que tenga capacidad y experienciaprofesional reconocida. La Dirección orienta la ejecución, motiva y lidera al grupo humano.El líder necesita poseer tres tipos de autoridad:a) La Autoridad Delegada: Se obtiene mediante el nombramiento como tal.b) La Autoridad de Conocimientos: Es el dominio de cierto nivel de conocimientos

y en una determinada área. Es reconocida por los clientes, subalternos y públicoen general yc) La Autoridad Moral.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

FACTORES A REVISAR Como primera medida es necesario determinar los factores que se consideran

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 67/146

p q

fundamentales para el estudio de la organización en función de 2 vertientes:A).- EL PROCESO ADMINISTRATIVO

Se incorporan las etapas del proceso administrativo y se definen los componentes que lofundamentan, las cuales permiten realizar un análisis lógico de la organización, ya quesecuencian y relacionan todos sus componentes en forma natural y congruente.

En este orden se apega a propósitos estratégicos que concentran en forma objetiva laesencia o “razón de ser” de cada fase, y que son el marco de referencia para analizar alaorganización en todos sus ámbitos, niveles, procesos, funciones, sistemas, recursos,proyectos, productos y/o servicios y entorno, lo que representa una visión de conjunto dela forma en que interaccionan todos y cada uno de ellos en relación con su objeto o

atribución sustantiva.B).- ELEMENTOS ESPECIFICOS QUE FORMAN PARTE DE SU FUNCIONAMIENTO

Se incluye una relación de los elementos específicos que complementan el procesoadministrativo. Dichos elementos específicos se asocian con atributos fundamentales que

enmarcan su fin y función, lo que permite determinar su contribución particular al proceso ensu conjunto y al funcionamiento de la organización.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

FUENTES DE INFORMACION Representan las instancias internas y externas a las que se puede recurrir para captar la

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 68/146

p y q p p p

información que se registra en los papeles de trabajo del auditor, y pueden ser:A. INTERNAS

Órganos de gobierno.

Órganos de control interno.

Socios.

Niveles de organización.

Unidades estratégicas de negocio.

Órganos colegiados y equipos de trabajo.

Sistemas de información.

B. EXTERNAS Órganos normativos (oficiales y privados).

Competidores actuales y potenciales.

Proveedores actuales y potenciales.

Clientes o usuarios actuales y potenciales. Grupos de interés.

Organismos nacionales e internacionales que dictan lineamientos o normas regulatorias decalidad.

Redes de información en el mercado global. CPC Marco ALVARADO CHAVEZ

[email protected] 994649852,

INVESTIGACION PRELIMINAR Esta etapa implica la necesidad de revisar la literatura técnica y legal, información

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 69/146

p p y g ,

del campo de trabajo y toda clase de documentos relacionados con los factorespredeterminados, así como el primer contacto con la realidad.

Este procedimiento puede provocar una formulación de los objetivos, estrategias,acciones a seguir o tiempos de ejecución.

Asimismo, permite perfilar algunos de los problemas que podrían surgir y brindarotra perspectiva. Dicha información debe analizarse con el mayor cuidado posiblepara no propinar confusión cuando se interprete su contenido.

Para realizar esta tarea de forma adecuada, es necesario tomar en cuenta lossiguientes criterios:

Determinar las necesidades específicas.

Identificar los factores que requieren de atención.

Definir estrategias de acción.

Jerarquizar prioridades en función del fin que se persigue Especificar el perfil del auditor.

Estimar el tiempo y recursos necesarios para cumplir con el objetivo definido.

Describir la ubicación, naturaleza y extensión de los factoresCPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 70/146

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 71/146

ASIGNACION DE LA RESPONSABILIDAD

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 72/146

Con base en la magnitud o grado de complejidad, laorganización debe designar al auditor o equipo deauditores que estime conveniente.

La designación del responsable puede recaer en el titulardel órgano de control interno, en un directivo en línea o enel encargado de alguna unidad de apoyo técnico de alguna

de las áreas de la organización, cualquiera que sea, debetener los conocimientos y la experiencia necesarios en laimplementación de auditorias administrativas.

La organización puede optar por contratar un servicioexterno especializado en la materia. Finalmente, existe laposibilidad de estructurar un equipo que incluya tanto apersonal de la organización como personal externo

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

CAPACITACION Una vez definida la responsabilidad se debe capacitar a la persona o equipo

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 73/146

Una vez definida la responsabilidad, se debe capacitar a la persona o equipo

designados, no solo en lo que respecta al manejo del método y mecanismos quese emplearan para levantar la información, sino en todo el proceso para prepararla aplicación e implementación de la auditoria.

Es por ello que se debe dar a conocer al personal asignado el objetivo que se

persigue, las áreas involucradas, la calendarización de actividades, losdocumentos de soporte, el inventario estimado de información que se pretendecaptar, la distribución de cargas de trabajo, el registro de la información, laforma de reportar y los mecanismos de coordinación y supervisión establecidos

Para estos efectos, el programa debe integrar al personal sustantivo y adjetivo delnivel de decisión, así como a mandos medios y nivel operativo de acuerdo con suárea de adscripción, equipo de trabajo; deben proveerse de apoyos visuales,técnicos y pedagógicos.

También es conveniente implementar una campaña de sensibilización en todoslos niveles de la organización para promover un clima de confianza ycolaboración.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

ACTITUD

La labor de investigación tiene que llevarse a cabo sin prejuicios u opiniones

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 74/146

La labor de investigación tiene que llevarse a cabo sin prejuicios u opinionespreconcebidas por parte del auditor. Es recomendable que los auditores adoptenuna conducta amable y discreta a fin de procurarse una imagen positiva, lo quefacilitara su tarea y estimulara la participación activa del personal de laorganización.

DIAGNOSTICO PRELIMINAR El diagnostico se fundamenta en la percepción que el auditor tiene de la

organización como producto de su experiencia y visión. Si bien aun no existenlos elementos de juicio documentados, existe un acercamiento a la realidad y a

la cultura organizacional, la que es un tanto intangible, pero que se puedeadvertir en los supuestos subyacentes que dan sentido a la forma decomportamiento y desempeño en el trabajo.

Con base en este conocimiento se debe preparar un marco de referencia que

fundamente a razón por la que surge la necesidad de auditar. Para ello, se debenconsiderar los siguientes elementos:

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

A.- GENESIS DE LA ORGANIZACIÓN

Creación de la organización.

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 75/146

g

Cambios en su forma jurídica. Conversión del objeto en estrategias.

Manejo de la delegación de facultades.

B. INFRAESTRUCTURA Esquema de operación (procesos/funciones). Modificaciones a la estructura organizacional.

Programación institucional.

Nivel de desarrollo tecnológico.

C. FORMA DE OPERACIÓN Desempeño registrado.

Logros alcanzados.

Expectativas no cumplidas.

Proceso de toma de decisiones.DISPOSICION COMPETITIVA Naturaleza, dimensión, sector y giro industrial de la organización.

Competencias centrales.

Clientes, proveedores y competidores.

CPC Marco ALVARADO [email protected] 994649852,

995196118, *432144 RPM

INSTRUMENTACION

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 76/146

En esta etapa es necesario seleccionar y aplicar las técnicas de recolecciónque se estimen más viables de acuerdo con las circunstancias propias de laauditoria, la selección de instrumentos de medición que se emplearan, elmanejo de papeles de trabajo y evidencia, así como la supervisión necesaria

para mantener una coordinación eficaz.– RECOPILACION DE INFORMACION

Debe enfocarse en el registro de todo tipo de hallazgo y evidencia que hagaposible su examen objetivo, pues de otra manera se puede incurrir en errores

de interpretación que causen retrasos u obliguen a recapturar la información,reprogramar la auditoria o, en su caso, suspenderla.

Se debe aplicar un criterio de discriminación, siempre basado en el objetivode la auditoria, y proceder continuamente a su revisión y evaluación para

mantener una línea de acción uniforme.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

PLANEACION GENERAL PARA EFECTUAR UNA AUDITORIAADMINISTRATIVA

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 77/146

TECNICAS DE RECOLECCIONPara recabar información de forma ágil y ordenada se puede emplearalguna o una combinación de las siguientes técnicas:

A. Investigación Documental

NORMATIVA Acta constitutiva. Ley que ordena la creación de la organización.

Reglamento interno. Reglamentación especifica. Tratados y convenios.Decretos y acuerdos. Normas (nacionales e internacionales). Oficios

circulares, etc.ADMINISTRATIVA

Organigramas. Manuales administrativos. Sistemas de información ycertificación. Cuadros de distribución del trabajo. Estadísticas de trabajo.

Plantilla de personal. Proyectos estratégicos. Inventarios de mobiliario yequipo. Redes para el análisis lógico de problemas. Indicadores financieros yde gestión. Estudios de mejoramiento. Auditorias administrativas previas.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

MERCADO

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 78/146

Productos y/o servicios. Áreas. Población. Ingresos. Factores limitantes. Comportamiento de la demanda.

Situación actual.

Características.

Situación futura (proyectada). Comportamiento de la oferta.

Situación actual.

Análisis del régimen de mercado.

Situación futura (previsible). Determinación de precios.

UBICACIÓN GEOGRÁFICA

Localización. Orden espacial interno. Características del terreno. Cercanía con elmercado (clientes y proveedores). Distancias y costo de transporte. Alternativas deconexión con unidades nuevas. Justificación en relación al tamaño y procesos.

ESTUDIOS FINANCIEROS

Recursos financieros para inversión. Análisis y proyecciones financieras. Programas

de financiamiento. Evaluación financiera. Creación de valor.

CPC Marco ALVARADO [email protected] 994649852,

995196118, *432144 RPM

SITUACION ECONOMICA

Sistema económico. Naturaleza y ritmo del desarrollo de la economía. Aspectos

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 79/146

S ste a eco ó co. Natu a e a y t o de desa o o de a eco o a. spectossociales. Variables demográficas. Relaciones con el exterior.

COMPORTAMIENTO DEL CLIENTE Y/O CONSUMIDOR

Cultura. Estratos sociales o nivel socioeconómico. Grupos de referencia yconvivencia.

Ciclo de vida del consumidor. Factores internos de influencia (percepción,aprendizaje y motivación).

Proceso de compra (necesidad sentida, actividad previa, decisión y sentimientoposterior).

OBSERVACION DIRECTAConsiste en la revisión del área física donde se desarrolla el trabajo de laorganización, para conocer las condiciones laborales y el clima organizacionalimperante. Es recomendable que el auditor responsable la encabece, comente y

analice su percepción con los otros auditores para asegurar que existe consenso entorno a las condiciones de funcionamiento del área y definir los criterios a los quedeberá sujetarse en todo momento la auditoria.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

C.- ACCESO A REDES DE INFORMACION

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 80/146

acceso a redes, entre otras, intranet, extranet u otras análogas, permite detectarinformación operativa o normativa de clientes, socios, proveedores, empleados,organizaciones del sector por ramo, lo que, a su vez, facilita en intercambioelectrónico de datos y mantener una relación interactiva con el entorno.

D. ENTREVISTA

Para que una entrevista se desarrolle positivamente, es conveniente observar estosaspectos:

Saber lo que se quiere y tener claro el propósito y sentido. • Estableceranticipadamente la distribución del trabajo. • Concertar previamente la cita. •

Atender el compromiso. Concentrarse de manera relajada Seguir un mapa mental para captar la información de manera lógica y

consecuente. Utilizar preguntas de terminación abierta en las cuales la respuestacorrecta no sea tan obvia. No hacer preguntas irrelevantes.

En la medida de lo posible escuchar, no hablar. Asegurarse de no presionar laentrevista. Evitar la confianza en su memoria. Dejar “abierta la puerta”. •Clasificar la información que se obtenga. • Registrar la información en el CPU.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

E.- CUESTIONARIO Estos instrumentos se emplean para obtener la información deseada en forma homogénea,

están constituidos por series de preguntas escritas, predefinidas, secuenciadas y separadas

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 81/146

por capítulos o temática especifica con el propósito de que muestren la interrelación yconexiones lógicas entre las diferentes áreas y rubros para que en conjunto brinden unperfil completo de la organización.

Todo cuestionario debe expresar el motivo de su preparación, y se debe procurar que laspreguntas sean claras y concisas, presentadas en orden lógico, con redacción comprensible

y facilidad de respuesta, esto es, es necesario evitar recargarlo con demasiadas preguntas.Si el caso lo amerita, puede incluirse un instructivo de llenado.

F. CEDULASEstán integradas por formularios cuyo diseño incluye casillas, bloques y columnas que facilitanla agrupación y división de su contenido para su revisión y análisis, amen, de que abren laposibilidad de ampliar el rango de respuesta.Su incorporación al proyecto de auditoria permite abrir el rango de captación de información ycomparar conceptos en las respuestas, lo que facilita el análisis de resultados.

Hacen más fácil asociar los indicadores que orientan el trabajo con el comportamiento

organizacional, condición que favorece el proceso de toma de decisiones.Posibilitan apreciar su influencia en otras variables o áreas de operación, lo que transforma enun eslabón entre factores, indicadores, registros y consecuencias.

También simplifican el proceso de captación de la información pues permiten asociar conclaridad aspectos técnicos con el desempeño, ordenan ideas y dejan emerger los supuestos

subyacentes que sustentan los conceptos. CPC Marco ALVARADO CHAVEZ

MEDICION

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 82/146

Las escalas que se empleen para medir, deben cumplir conla función de garantizar la confiabilidad y validez de lainformación que se registra en los papeles de trabajo,particularmente en los casos en que las preguntas sean

abiertas o de código múltiple que puedan propiciar unainterpretación muy general o errónea

Así mismo, porque el manejo de enunciados, valoresnuméricos y matrices definen rangos de respuesta queeliminan la ambivalencia y centrar los criterios paravalorar de manera objetiva la información, lo queposteriormente servirá para lograr una mayor veracidad en

las observaciones, conclusiones y recomendaciones que seformulen en el informe de auditoria..

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

EL ANALISIS Y EVALUACION DE LA INFORMACIONOBTENIDA

A. BASE CONCEPTUAL

7/25/2019 PPT AUDITORIA DE EMPRESAS DE SERVICIOS TURÍSTICOS Y HOTELEROS.pdf

http://slidepdf.com/reader/full/ppt-auditoria-de-empresas-de-servicios-turisticos-y-hotelerospdf 83/146

La diagnosis, parte esencial de la auditoria administrativa, es un recurso quetraduce los hechos y circunstancias en información concreta, susceptible decuantificarse y cualificarse.

El diagnostico es un mecanismo de estudio y aprendizaje toda vez quefundamenta y transforma las experiencias y los hechos en conocimientoadministrativo, que permita evaluar tendencias y situaciones para formular unapropuesta interpretativa, o modelo analítico de la realidad de la organización.

B. MARCO DE REFERENCIA

Una vez que se ha planeado e instrumentado la auditoria, se dispone de una base deinformación con la perspectiva de la génesis, infraestructura administrativa, formade operación y posición competitiva, lo que permite establecer las bases deactuación con la certeza de que enmarca las variables y estrategias fundamentales.

CPC Marco ALVARADO CHAVEZ [email protected] 994649852, 995196118, *432144 RPM

Proceso del Planeamiento1.-OBTENER SUFICIENTE INFORMACIÓN: