Idiomas

Páginas

Jurídico

Reforma Fiscal Madrid, 23 de junio de 2014

Evolución de los ingresos y gastos públicos en España (1995-2017)

23/06/2014 2

37,3

41,1

35,1

39,0

44,5

40,1

35,0

37,0

39,0

41,0

43,0

45,0

47,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

p

2015

p

2016

p

2017

p

Ingresos (% PIB) Gastos (% PIB)

INGRESOS Contabilidad Nacional

23/06/2014 3

-10,0

-5,0

0,0

5,0

10,0

15,0

32,0

33,0

34,0

35,0

36,0

37,0

38,0

39,0

40,0

41,0

42,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

p

2015

p

2016

p

2017

p

Ingresos (% var anual) PIB nominal (% var anual) Ingresos (% PIB)

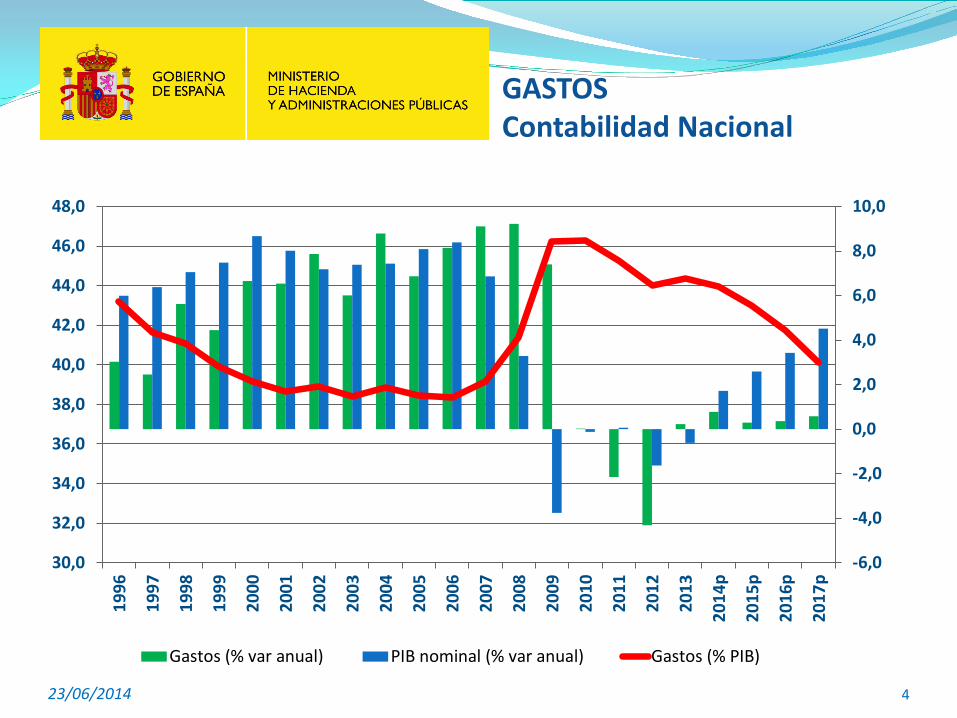

GASTOS Contabilidad Nacional

23/06/2014 4

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

30,0

32,0

34,0

36,0

38,0

40,0

42,0

44,0

46,0

48,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

p

2015

p

2016

p

2017

p

Gastos (% var anual) PIB nominal (% var anual) Gastos (% PIB)

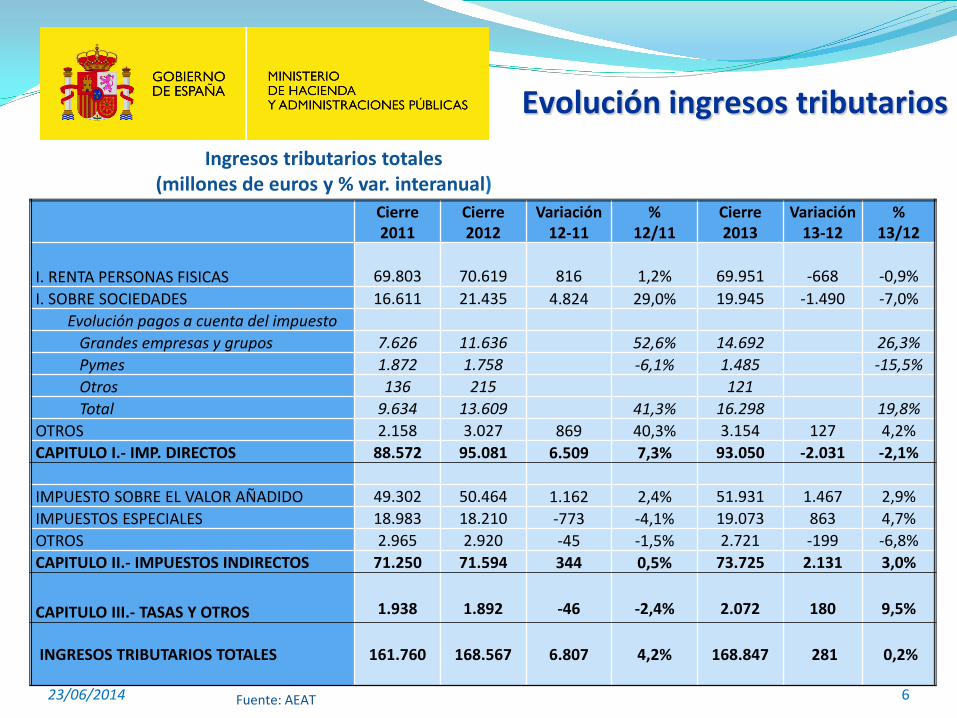

Recuperación de ingresos tributarios

23/06/2014 5

Crecimiento PIB real y recaudación (% variación anual)

Fuente: AEAT

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

ene-

abr2

014

PIB real (% variación anual) Ingresos tributarios homógeneos

2009 2010 2011 2012 2013 ene-abr.

2014 Crecimiento anual ingresos tributarios homogéneos -17,3 10,4 1,1 1,9 3,7 4,8

Evolución ingresos tributarios

23/06/2014 6

Cierre 2011

Cierre 2012

Variación 12-11

% 12/11

Cierre 2013

Variación 13-12

% 13/12

I. RENTA PERSONAS FISICAS

69.803

70.619

816

1,2%

69.951

-668

-0,9%

I. SOBRE SOCIEDADES 16.611 21.435 4.824 29,0% 19.945 -1.490 -7,0% Evolución pagos a cuenta del impuesto

Grandes empresas y grupos 7.626 11.636 52,6% 14.692 26,3% Pymes 1.872 1.758 -6,1% 1.485 -15,5% Otros 136 215 121 Total 9.634 13.609 41,3% 16.298 19,8%

OTROS 2.158 3.027 869 40,3% 3.154 127 4,2% CAPITULO I.- IMP. DIRECTOS 88.572 95.081 6.509 7,3% 93.050 -2.031 -2,1% IMPUESTO SOBRE EL VALOR AÑADIDO 49.302 50.464 1.162 2,4% 51.931 1.467 2,9% IMPUESTOS ESPECIALES 18.983 18.210 -773 -4,1% 19.073 863 4,7% OTROS 2.965 2.920 -45 -1,5% 2.721 -199 -6,8% CAPITULO II.- IMPUESTOS INDIRECTOS 71.250 71.594 344 0,5% 73.725 2.131 3,0%

CAPITULO III.- TASAS Y OTROS

1.938

1.892

-46

-2,4%

2.072

180

9,5%

INGRESOS TRIBUTARIOS TOTALES

161.760

168.567 6.807 4,2% 168.847 281 0,2%

Ingresos tributarios totales (millones de euros y % var. interanual)

Fuente: AEAT

CALENDARIO DE LA REFORMA FISCAL

23/06/2014 7

Aprobación Entrada en vigor I.R.P.F.: Tarifa provisional Tarifa definitiva

2014 2014

2015 2016

Impuesto sobre Sociedades: Tipo provisional Tipo definitivo

2014 2014

2015 2016

IVA/IRNR 2014 2015

LGT 2014 2015

REFORMA FISCAL: PROCEDIMIENTO

23/06/2014 8

20 de junio: Presentación en Consejo de Ministros

Remisión a las CC.AA. Remisión organizaciones sindicales y empresariales

Publicación en la web durante 2 semanas para información pública Informes preceptivos:

Consejo de Estado

Consejo General del Poder Judicial

Agencia de Protección de Datos

26 de junio:

Análisis con CC.AA. en Consejo de Política Fiscal y Financiera

Mes de julio:

Aprobación del proyecto de ley y remisión a las Cortes

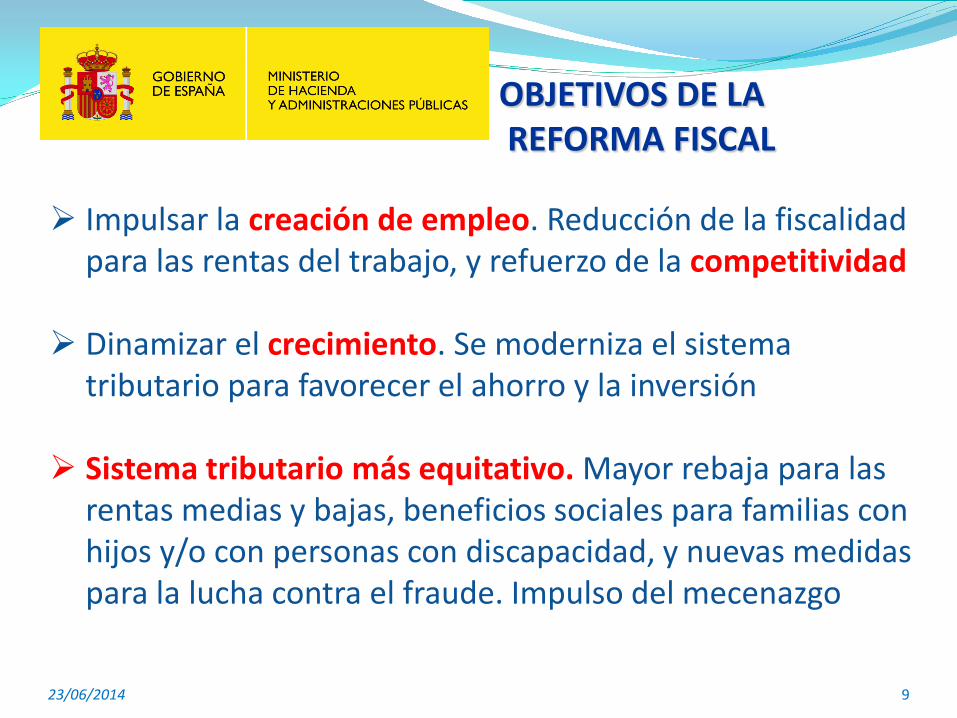

OBJETIVOS DE LA REFORMA FISCAL

23/06/2014 9

Impulsar la creación de empleo. Reducción de la fiscalidad para las rentas del trabajo, y refuerzo de la competitividad

Dinamizar el crecimiento. Se moderniza el sistema tributario para favorecer el ahorro y la inversión

Sistema tributario más equitativo. Mayor rebaja para las

rentas medias y bajas, beneficios sociales para familias con hijos y/o con personas con discapacidad, y nuevas medidas para la lucha contra el fraude. Impulso del mecenazgo

23/06/2014 10

23/06/2014 11

Como consecuencia de la bajada de retenciones en el IRPF, 20 millones de contribuyentes en 2015 contarán cada mes con más renta disponible

La rebaja fiscal global dará lugar a un aumento del PIB del 0,55% en 2015-2016

IRPF: Impulsar crecimiento económico

Tarifa general

23/O6/2014 12

Base imponible Tipo 2011

Gravamen complem.

Tipo 2012-14

Hasta 17.700 24% 0,75% 24,75%

17.700 – 33.000 28% 2% 30%

33.000 – 53.400 37% 3% 40%

53.400 – 120.000 43% 4% 47%

120.000 – 175.000 44% 5% 49%

175.000 - 300.000 45% 6% 51%

300.000 - En adelante 45% 7% 52%

Base imponible Tipo (%) Hasta 12.450 20%

12.450 – 20.200 25% 20.200 – 34.000 31% 34.000 – 60.000 39%

60.000 -- En adelante 47%

Base imponible Tipo (%) Hasta 12.450 19%

12.450 – 20.200 24% 20.200 – 35.200 30% 35.200 – 60.000 37%

60.000 -- En adelante 45%

Tarifa general 2015

Tarifa general 2016

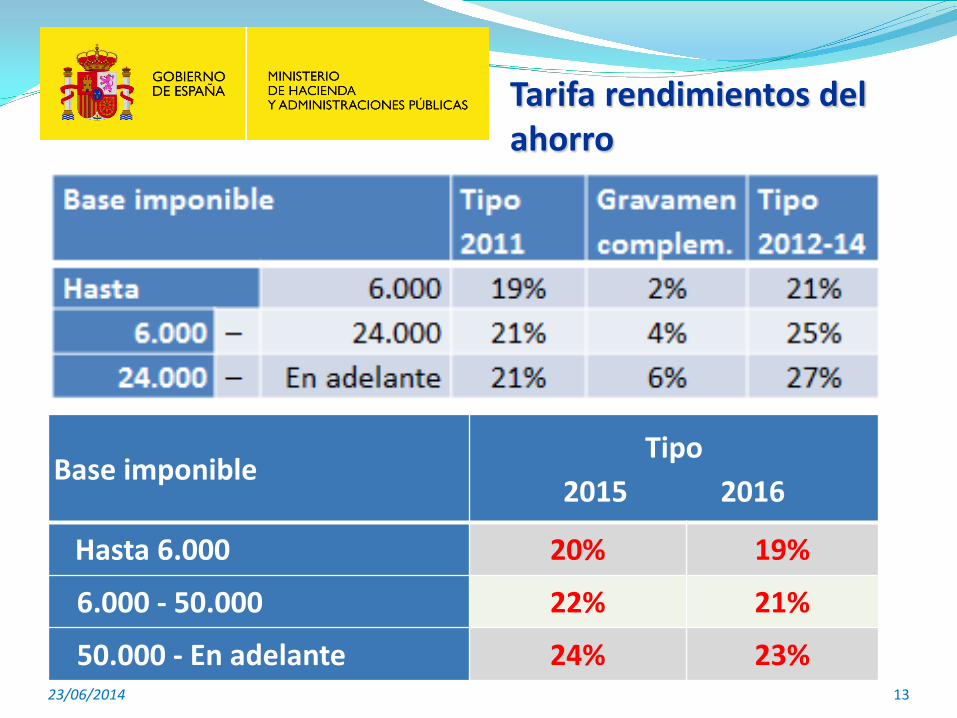

Tarifa rendimientos del ahorro

23/06/2014 13

Base imponible Tipo

2015 2016

Hasta 6.000 20% 19%

6.000 - 50.000 22% 21%

50.000 - En adelante 24% 23%

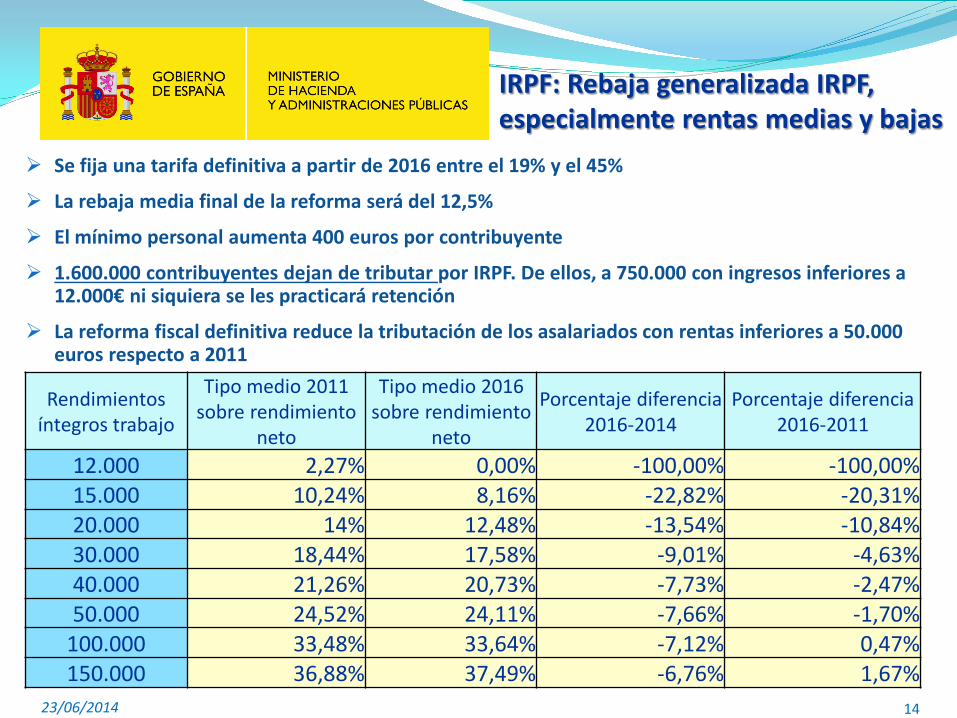

IRPF: Rebaja generalizada IRPF, especialmente rentas medias y bajas

23/06/2014 14

Rendimientos íntegros trabajo

Tipo medio 2011 sobre rendimiento

neto

Tipo medio 2016 sobre rendimiento

neto

Porcentaje diferencia 2016-2014

Porcentaje diferencia 2016-2011

12.000 2,27% 0,00% -100,00% -100,00% 15.000 10,24% 8,16% -22,82% -20,31% 20.000 14% 12,48% -13,54% -10,84% 30.000 18,44% 17,58% -9,01% -4,63% 40.000 21,26% 20,73% -7,73% -2,47% 50.000 24,52% 24,11% -7,66% -1,70%

100.000 33,48% 33,64% -7,12% 0,47% 150.000 36,88% 37,49% -6,76% 1,67%

Se fija una tarifa definitiva a partir de 2016 entre el 19% y el 45%

La rebaja media final de la reforma será del 12,5%

El mínimo personal aumenta 400 euros por contribuyente

1.600.000 contribuyentes dejan de tributar por IRPF. De ellos, a 750.000 con ingresos inferiores a 12.000€ ni siquiera se les practicará retención

La reforma fiscal definitiva reduce la tributación de los asalariados con rentas inferiores a 50.000 euros respecto a 2011

IRPF: Aumentar la equidad

23/06/2014 15

IRPF’14 IRPF’15 ∆ Importes Absoluto % Descendientes

1º: 1.836 2º: 2.040 3º: 3.672 4º: 4.182

2.400 2.700 4.000 4.500

564 660 328 318

30,72% 32,35%

8,93% 7,60%

Menores de 3 años

2.244

2.800

556

24,77%

Ascencientes/Edad > 65 > 75

918

2.040

1.150 2.550

232 510

25,27%

25% Discapacidad > 33%‹65% <65%+mov reducida > 65%

2.316 4.632 9.354

3.000 6.000

12.000

684

1.368 2.646

29,53% 29,53% 28,29%

Fuerte aumento de los mínimos familiares, de hasta el 32%

IRPF: Aumentar la equidad

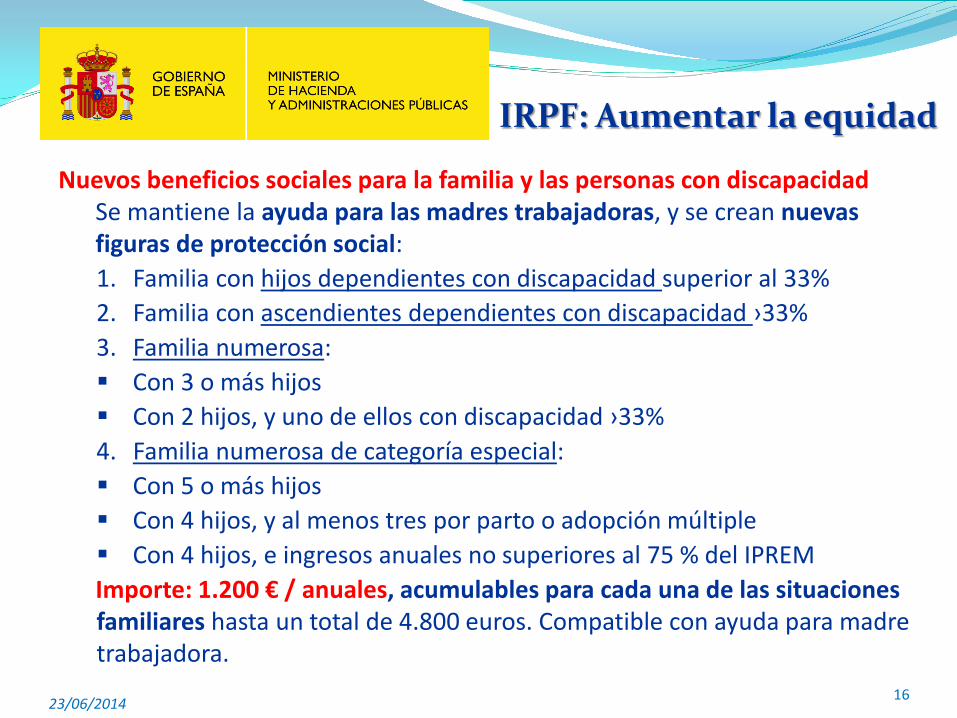

23/06/2014 16

Nuevos beneficios sociales para la familia y las personas con discapacidad Se mantiene la ayuda para las madres trabajadoras, y se crean nuevas figuras de protección social: 1. Familia con hijos dependientes con discapacidad superior al 33% 2. Familia con ascendientes dependientes con discapacidad ›33% 3. Familia numerosa: Con 3 o más hijos Con 2 hijos, y uno de ellos con discapacidad ›33% 4. Familia numerosa de categoría especial: Con 5 o más hijos Con 4 hijos, y al menos tres por parto o adopción múltiple Con 4 hijos, e ingresos anuales no superiores al 75 % del IPREM Importe: 1.200 € / anuales, acumulables para cada una de las situaciones familiares hasta un total de 4.800 euros. Compatible con ayuda para madre trabajadora.

IRPF: Aumentar la equidad

23/06/2014 17

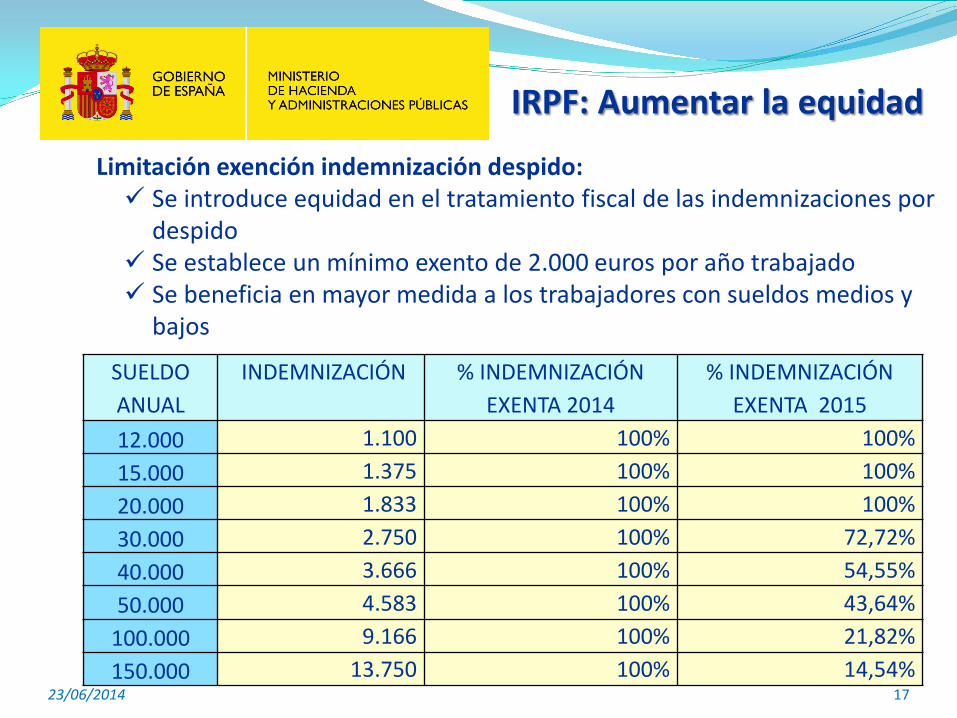

SUELDO ANUAL

INDEMNIZACIÓN % INDEMNIZACIÓN EXENTA 2014

% INDEMNIZACIÓN EXENTA 2015

12.000 1.100 100% 100% 15.000 1.375 100% 100% 20.000 1.833 100% 100% 30.000 2.750 100% 72,72% 40.000 3.666 100% 54,55% 50.000 4.583 100% 43,64%

100.000 9.166 100% 21,82% 150.000 13.750 100% 14,54%

Limitación exención indemnización despido: Se introduce equidad en el tratamiento fiscal de las indemnizaciones por

despido Se establece un mínimo exento de 2.000 euros por año trabajado Se beneficia en mayor medida a los trabajadores con sueldos medios y

bajos

IRPF: Aumentar la equidad

23/06/2014 18

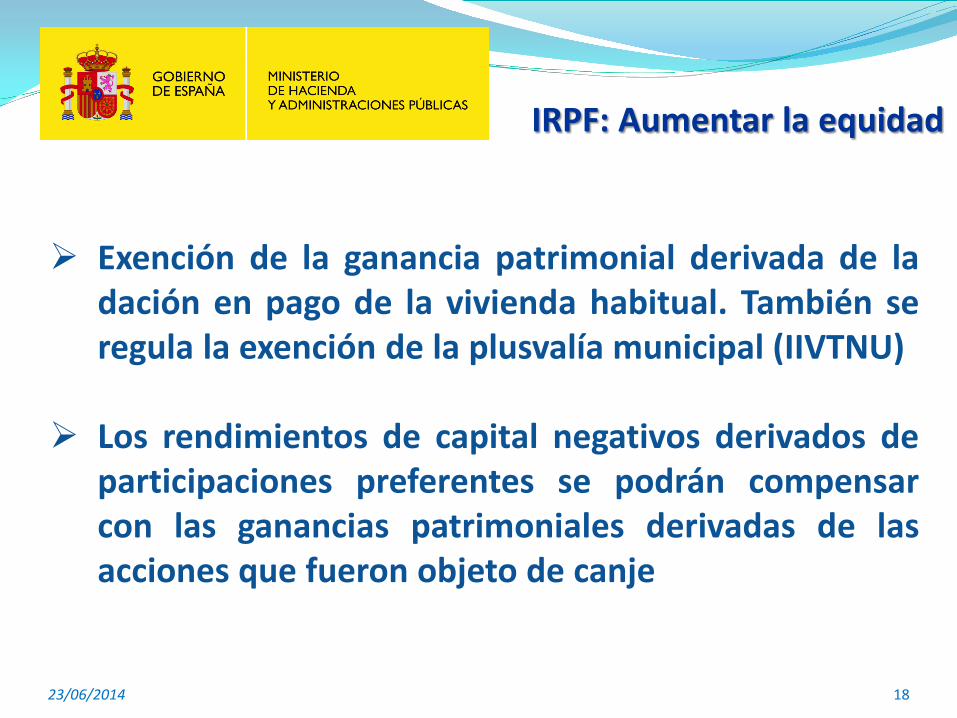

Exención de la ganancia patrimonial derivada de la dación en pago de la vivienda habitual. También se regula la exención de la plusvalía municipal (IIVTNU)

Los rendimientos de capital negativos derivados de participaciones preferentes se podrán compensar con las ganancias patrimoniales derivadas de las acciones que fueron objeto de canje

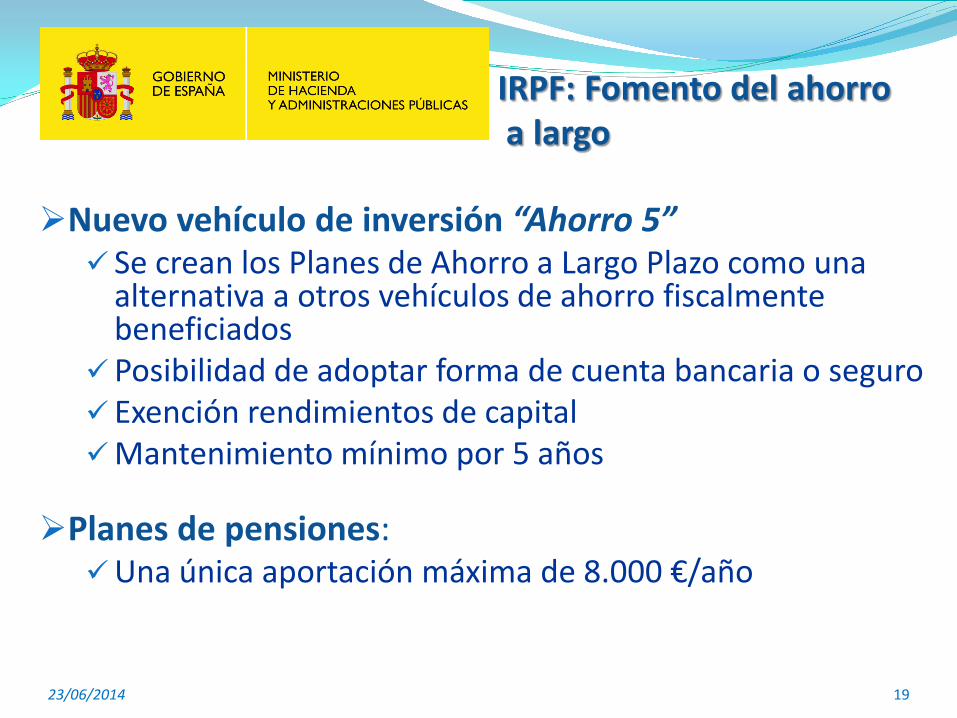

IRPF: Fomento del ahorro a largo

23/06/2014 19

Nuevo vehículo de inversión “Ahorro 5” Se crean los Planes de Ahorro a Largo Plazo como una

alternativa a otros vehículos de ahorro fiscalmente beneficiados

Posibilidad de adoptar forma de cuenta bancaria o seguro Exención rendimientos de capital Mantenimiento mínimo por 5 años

Planes de pensiones: Una única aportación máxima de 8.000 €/año

IRPF: Autónomos

23/06/2014 20

Se reduce del 21% al 15% el tipo de retención del autónomo profesional con rentas inferiores a 12.000€ siempre que más del 75% de sus rentas procedan de actividades económicas

Se mantiene el tipo reducido del 15% para las empresas de nueva creación, incluido en la Ley de Emprendedores. El tipo se aplica sobre los primeros 300.000 euros de base imponible, y será del 20% para el exceso de dicho importe durante dos años (el primer ejercicio con base imponible positiva y el siguiente).

IRPF: Autónomos

23/06/2014 21

Limitación de la aplicación de módulos: Se reduce el umbral de exclusión de 450.000 a 150.000 euros de ingresos y

de 300.000 a 150.000 euros de gastos. Se excluyen las actividades que facturen menos de un 50% a personas físicas. Quedan excluidas las actividades a las que se aplica el tipo de retención del

1%: Actividades de fabricación (con pequeñas excepciones) y construcción (albañilería, fontanería, instaladores, carpintería, cerrajería, pintura).

Permanecerán en módulos las siguientes actividades: fabricación de pan y bollería, pastelería y masas fritas; impresión de textos, comercio al por menor, cafeterías, restaurantes, quioscos, hoteles de dos estrellas o inferior categoría, talleres de reparación, transporte de viajeros por carretera, taxistas, mensajeros, escuelas y autoescuelas, tintorerías y peluquerías;

Permanecen Agricultura y Ganadería con peculiaridades propias: umbral exclusión 200.000-150.000 y no afectadas 50% facturación).

IRPF : ejemplo tipo renta media

23/06/2014 22

Asalariado sin hijos. Presenta declaración individual

Rendimiento del Trabajo: 25.000 €

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 25.000 25.000 25.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Cuota íntegra 4.024 3.693 -331 -8,23% 3.535 -489 -12,15%

Cuota Líquida 4.024 3.693 -331 -8,23% 3.535 -489 -12,15%

IRPF : ejemplo tipo renta media

23/06/2014 23

Familia con dos hijos, presenta declaración individual

Rendimiento del trabajo: 25.000 €

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 25.000 25.000 25.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Mínimo por descendientes

1.938 2.550 -612 -31,58% 2.550 -612 -31,58%

Cuota íntegra 3.544 3.183 -361 -10,19% 3.050 -494 -13,94%

Cuota Líquida 3.544 3.183 -361 -10,19% 3.050 -494 -13,94%

IRPF : ejemplos Ejemplo 1*

23/06/2014 24

Contribuyente soltero, sin hijos. DECLARACIÓN INDIVIDUAL Rendimiento del trabajo: 12.000 €

*Análisis rebaja IRPF sin hijos (pasa a umbral de no tributación)

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 12.000 12.000 12.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Cuota íntegra 275 0 -275 -100% 0 -275 -100%

Cuota Líquida 275 0 -275 -100% 0 -275 -100%

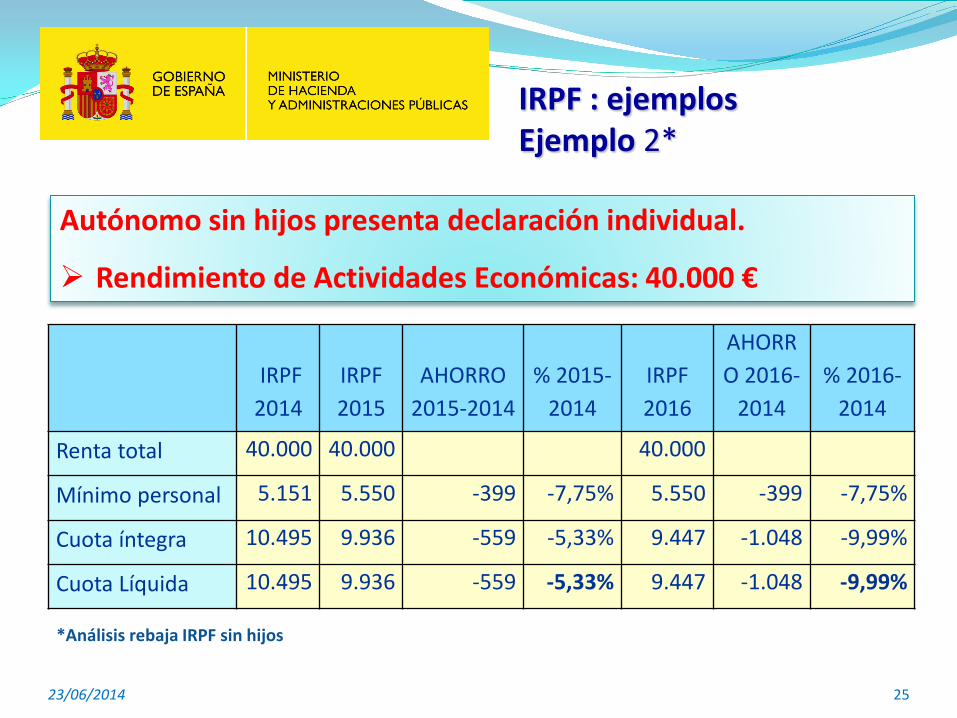

IRPF : ejemplos Ejemplo 2*

23/06/2014 25

Autónomo sin hijos presenta declaración individual.

Rendimiento de Actividades Económicas: 40.000 €

*Análisis rebaja IRPF sin hijos

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-

2014 % 2016-

2014

Renta total 40.000 40.000 40.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Cuota íntegra 10.495 9.936 -559 -5,33% 9.447 -1.048 -9,99%

Cuota Líquida 10.495 9.936 -559 -5,33% 9.447 -1.048 -9,99%

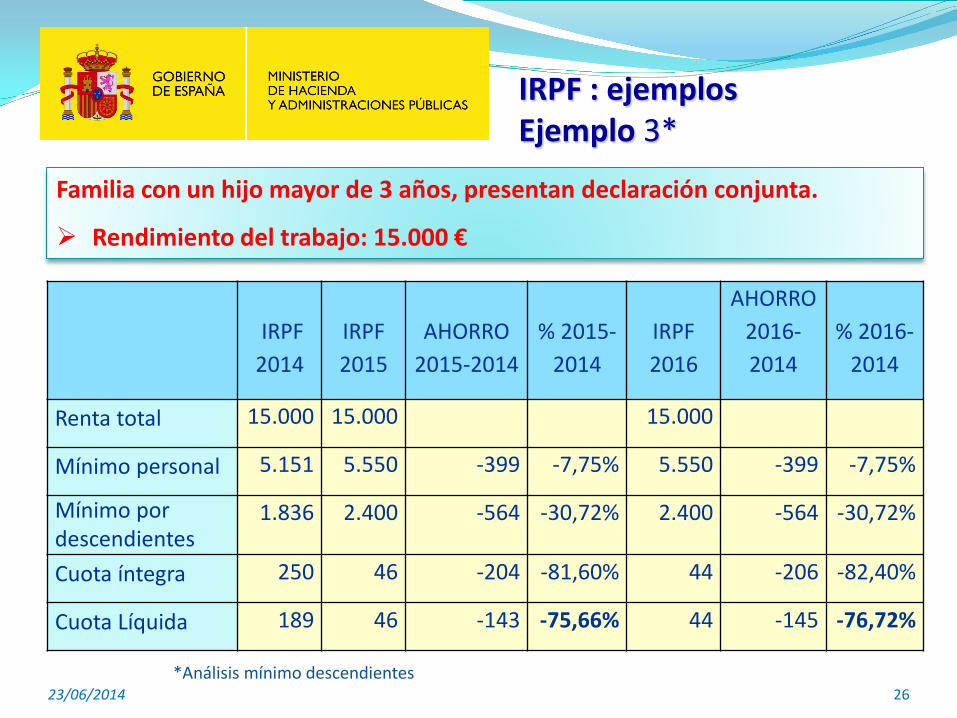

IRPF : ejemplos Ejemplo 3*

23/06/2014 26

Familia con un hijo mayor de 3 años, presentan declaración conjunta.

Rendimiento del trabajo: 15.000 €

*Análisis mínimo descendientes

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 15.000 15.000 15.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Mínimo por descendientes

1.836 2.400 -564 -30,72% 2.400 -564 -30,72%

Cuota íntegra 250 46 -204 -81,60% 44 -206 -82,40%

Cuota Líquida 189 46 -143 -75,66% 44 -145 -76,72%

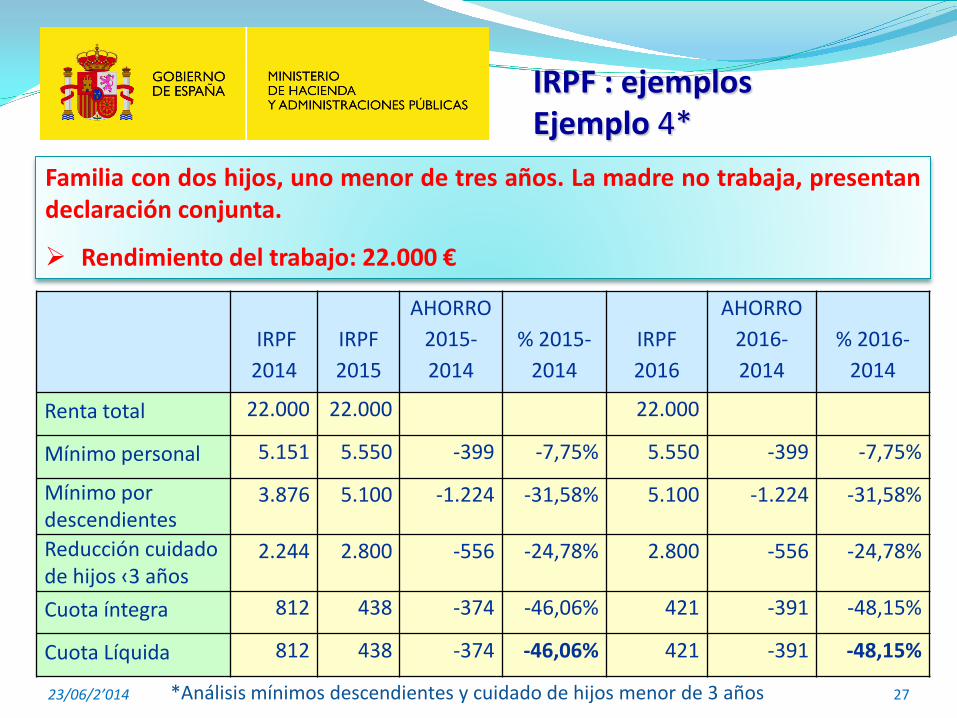

IRPF : ejemplos Ejemplo 4*

23/06/2’014 27

Familia con dos hijos, uno menor de tres años. La madre no trabaja, presentan declaración conjunta.

Rendimiento del trabajo: 22.000 €

*Análisis mínimos descendientes y cuidado de hijos menor de 3 años

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 22.000 22.000 22.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Mínimo por descendientes

3.876 5.100 -1.224 -31,58% 5.100 -1.224 -31,58%

Reducción cuidado de hijos ‹3 años

2.244 2.800 -556 -24,78% 2.800 -556 -24,78%

Cuota íntegra 812 438 -374 -46,06% 421 -391 -48,15%

Cuota Líquida 812 438 -374 -46,06% 421 -391 -48,15%

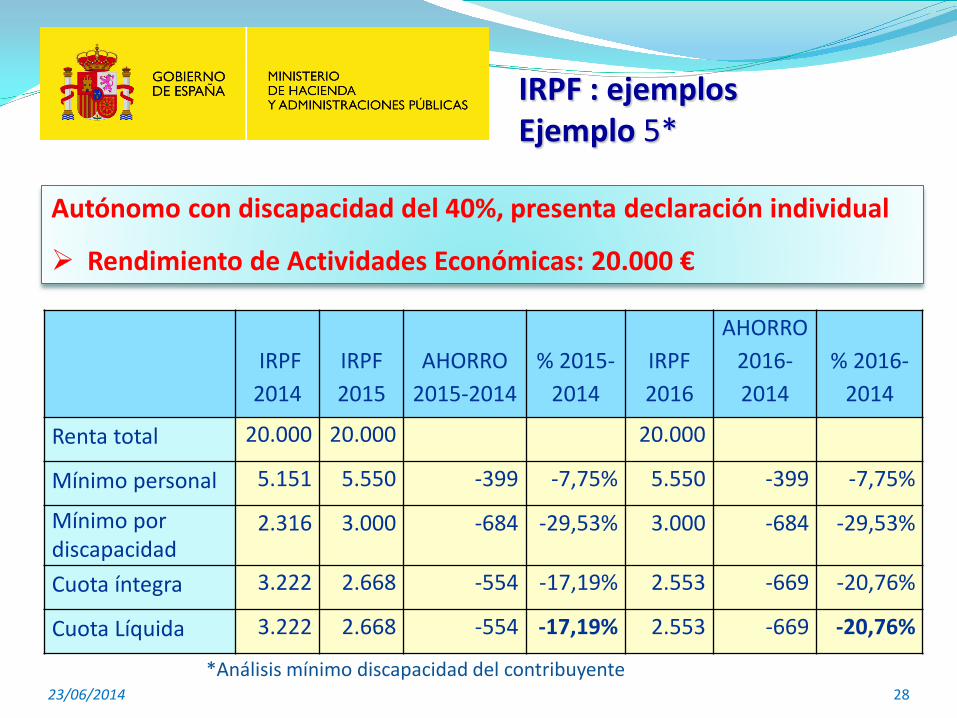

IRPF : ejemplos Ejemplo 5*

23/06/2014 28

Autónomo con discapacidad del 40%, presenta declaración individual

Rendimiento de Actividades Económicas: 20.000 €

*Análisis mínimo discapacidad del contribuyente

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 20.000 20.000 20.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Mínimo por discapacidad

2.316 3.000 -684 -29,53% 3.000 -684 -29,53%

Cuota íntegra 3.222 2.668 -554 -17,19% 2.553 -669 -20,76%

Cuota Líquida 3.222 2.668 -554 -17,19% 2.553 -669 -20,76%

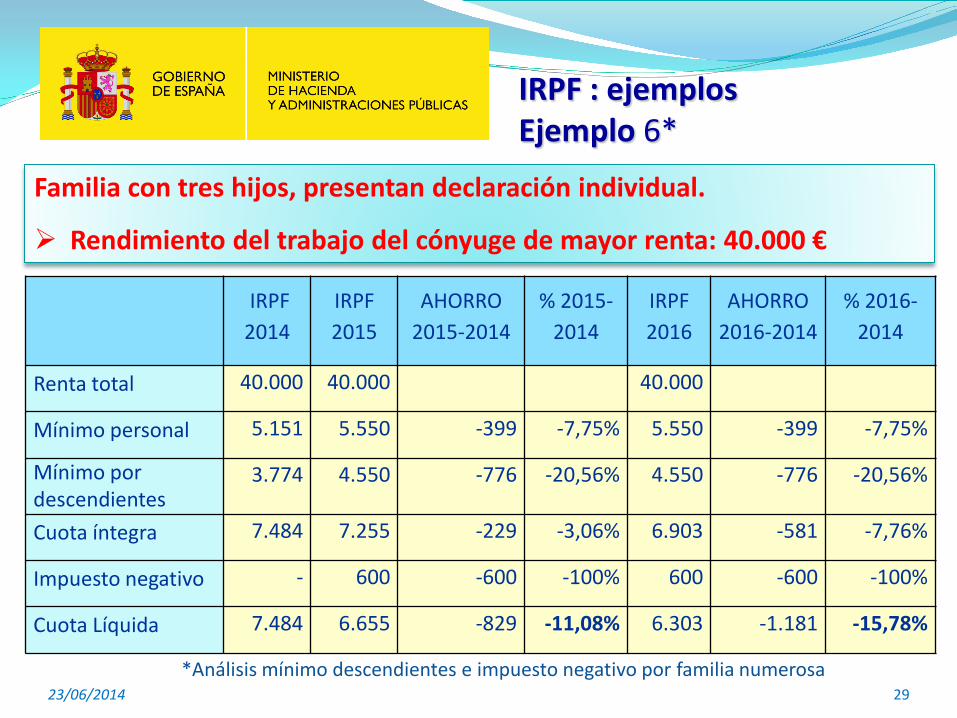

IRPF : ejemplos Ejemplo 6*

23/06/2014 29

Familia con tres hijos, presentan declaración individual.

Rendimiento del trabajo del cónyuge de mayor renta: 40.000 €

*Análisis mínimo descendientes e impuesto negativo por familia numerosa

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 40.000 40.000 40.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Mínimo por descendientes

3.774 4.550 -776 -20,56% 4.550 -776 -20,56%

Cuota íntegra 7.484 7.255 -229 -3,06% 6.903 -581 -7,76%

Impuesto negativo - 600 -600 -100% 600 -600 -100%

Cuota Líquida 7.484 6.655 -829 -11,08% 6.303 -1.181 -15,78%

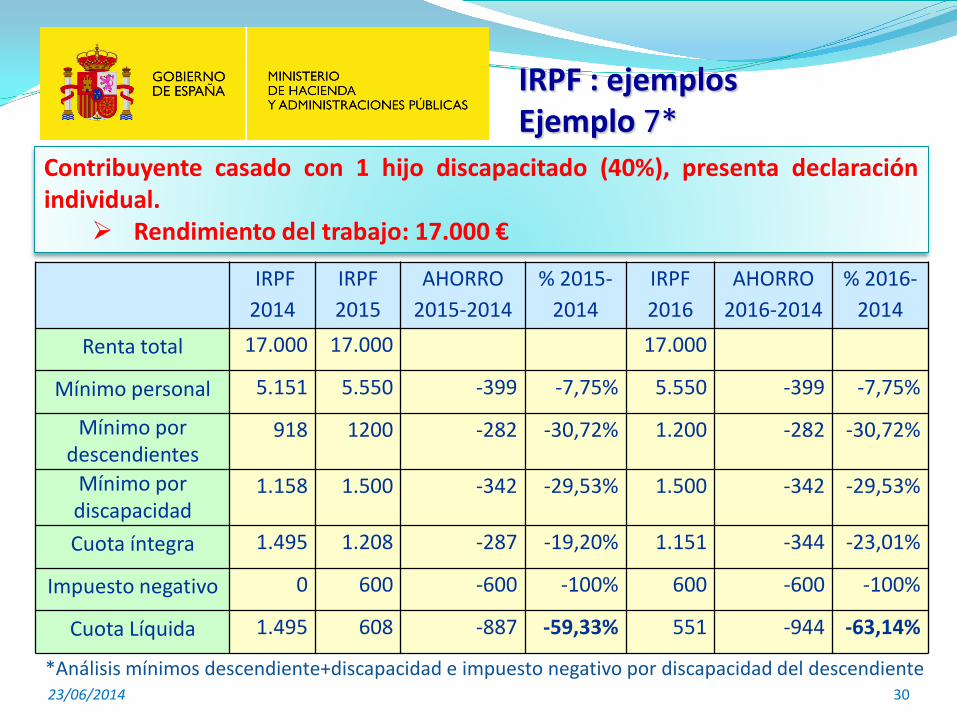

IRPF : ejemplos Ejemplo 7*

23/06/2014 30

Contribuyente casado con 1 hijo discapacitado (40%), presenta declaración individual.

Rendimiento del trabajo: 17.000 €

*Análisis mínimos descendiente+discapacidad e impuesto negativo por discapacidad del descendiente

IRPF 2014

IRPF 2015

AHORRO 2015-2014

% 2015-2014

IRPF 2016

AHORRO 2016-2014

% 2016-2014

Renta total 17.000 17.000 17.000

Mínimo personal 5.151 5.550 -399 -7,75% 5.550 -399 -7,75%

Mínimo por descendientes

918 1200 -282 -30,72% 1.200 -282 -30,72%

Mínimo por discapacidad

1.158 1.500 -342 -29,53% 1.500 -342 -29,53%

Cuota íntegra 1.495 1.208 -287 -19,20% 1.151 -344 -23,01%

Impuesto negativo 0 600 -600 -100% 600 -600 -100%

Cuota Líquida 1.495 608 -887 -59,33% 551 -944 -63,14%

23/06/2014 31

IRNR

23/06/2014 32

2014 2015 2016 Tipo general 24,75% 24% 24% Tipo para rentas de UE y EEE 24,75% 20% 19% Tipo dividendos intereses y ganancias 21% 20% 19%

Bajada de los tipos de gravamen en el Impuesto sobre la Renta de No

Residentes

De esta manera se adecua la tributación del Impuesto a la bajada de la escala general y tarifa del ahorro del IRPF.

Se realiza en dos etapas Se favorece la atracción de personas físicas residentes en otros países

Publicación anual de paraísos fiscales

23/06/2014 33

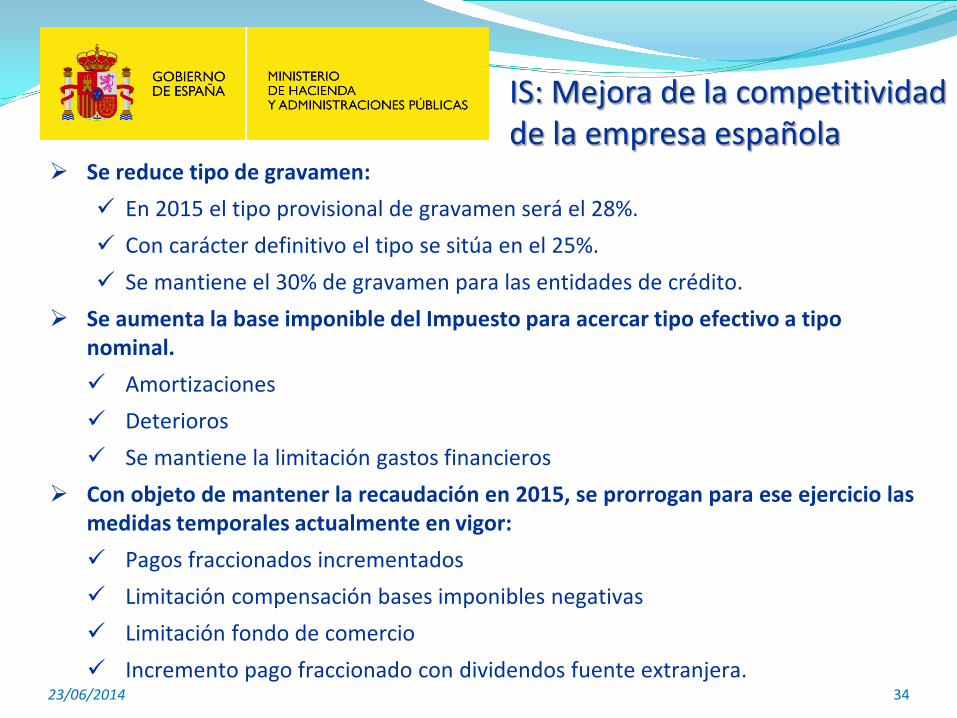

IS: Mejora de la competitividad de la empresa española

23/06/2014 34

Se reduce tipo de gravamen: En 2015 el tipo provisional de gravamen será el 28%. Con carácter definitivo el tipo se sitúa en el 25%. Se mantiene el 30% de gravamen para las entidades de crédito.

Se aumenta la base imponible del Impuesto para acercar tipo efectivo a tipo nominal. Amortizaciones Deterioros Se mantiene la limitación gastos financieros

Con objeto de mantener la recaudación en 2015, se prorrogan para ese ejercicio las medidas temporales actualmente en vigor: Pagos fraccionados incrementados Limitación compensación bases imponibles negativas Limitación fondo de comercio Incremento pago fraccionado con dividendos fuente extranjera.

IS: Favorecimiento del desapalancamiento financiero y saneamiento de balances

23/06/2014 35

Reserva de capitalización Sustitución deducciones por reinversión por reserva capitalización del

10% de los beneficios del ejercicio. No necesario invertir en activos empresariales.

Se establece límite general 60% compensación de BINs (desde 2016). No se establecerá limitación temporal alguna (18 años hasta ahora) Se sanean los balances de las empresas españolas Medida equiparable a la fiscalidad de nuestro entorno Límite aplicable a partir del millón de euros (para no afectar a PYMEs)

IS: PYMES

23/06/2014 36

Se mantiene el régimen fiscal de empresas de reducida dimensión

Se crea reserva de nivelación para Pymes: Reserva indisponible para compensar futuras bases imponibles

negativas en un plazo de 5 años. 10% beneficio del ejercicio con límite 1 millón de euros. El tipo de gravamen se sitúa en el 22,5% al aplicar la reserva de

nivelación.

Se reduce tipo de gravamen: Con carácter definitivo el tipo se sitúa en 2016 en el 25%. En caso de aplicar la reserva de capitalización y de nivelación, el

tipo se puede situar en el 20,25%.

IS: Simplificación y adecuación al tratamiento fiscal internacional de la imposición de las personas jurídicas

23/06/2014 37

Se equipara el tratamiento fiscal de participaciones de entidades residentes y no residentes. Exención 100% dividendos participaciones superiores 5% Exención 100% plusvalías de participaciones superiores 5%

Modificación y actualización tablas de amortización.

Extensión no deducibilidad de los deterioros de la cartera variable a la cartera fija y al activo fijo. La deducibilidad de la perdida se produce en todos los casos cuando

es definitiva al dar de baja el activo. Se mantiene deducibilidad de los deterioros de créditos y existencias

IS: Lucha contra el fraude y mayor seguridad jurídica

23/06/2014 38

Se evita deducibilidad gastos fiscales cuando difiere la calificación fiscal en otros países (BEPS – OCDE). No podrá deducirse los rendimientos de instrumentos financieros cuando

el destinatario en otro país no tribute por ellos (híbridos).

Limitación de la deducibilidad de los gastos por atenciones con clientes. Máximo 1% de la cifra de negocios de la entidad.

Racionalidad en las normas aplicables a las operaciones vinculadas Existirá influencia significativa cuando la participación sea superior al 20%. Simplificación de las obligaciones de documentación Se podrán concentrar los esfuerzos de comprobación

23/06/2014 39

IVA: Adecuación al tratamiento fiscal internacional de la imposición del consumo

23/06/2014 40

ADAPTACIÓN AL ORDENAMIENTO COMUNITARIO

Tipo de gravamen de los productos sanitarios Se mantienen a tipo reducido los productos que estén diseñados para personas

que tengan deficiencias físicas, mentales, sensoriales o intelectuales, tales como las gafas graduadas, prótesis, sillas de ruedas o muletas.

Se mantienen a tipo reducido los productos sanitarios como las gasas, vendas, botiquines para primeros auxilios o parches oculares.

Suben al 21%: Productos intermedios elaboración medicamentos, equipos médicos, aparatos, instrumental sanitario y productos farmacéuticos.

Nuevas reglas de localización: Tributación en destino de los servicios electrónicos, de telecomunicaciones y de

radiotelevisión cuando el destinatario es un particular. Los libros electrónicos tributarán en el país en donde se realice la descarga

23/06/2014 41

Incentivo actividades industriales e inversiones en I+D y culturales

23/06/2014 42

Ampliación de la exención parcial (85%) del Impuesto Electricidad 23/06/2014Para mejorar la competitividad internacional de los procesos productivos

intensivos en electricidad se estableció exención parcial Impuesto Electricidad en los procesos metalúrgicos, mineralógicos y electrolíticos,.

Se amplia exención a todos los procesos productivos en los que el coste de la electricidad supere el 50% del coste de producción: beneficia producción gases industriales.

Incentivos a las actividades I+D. Las empresas cuyas inversiones en I+D superen un 10% sus ingresos netos contables

ampliarán el porcentaje de deducción al 50%. Incentivos a las actividades culturales Producciones cinematográficas españolas. Tipo único aplicable a productor y coproductor financiero. 20% respecto del primer millón, 18% respecto del exceso, con el límite de 3 millones. Producciones cinematográficas extranjeras. 15% de los gastos realizados en territorio español, con límite de 2,5 millones €. Gastos realizados en España deberán ser al menos 1millón €. Se podrá obtener la devolución anticipada.

Impulso a las actividades de mecenazgo

23/06/2014 43

Se incrementa con carácter general la deducción por donativos en

el IRPF en 5 puntos. Para incentivar la estabilidad en la aportación de estos recursos el

anterior porcentaje se aumenta adicionalmente en otros 5 puntos porcentuales. Será necesario mantener la aportación durante tres años Aplicable también a personas jurídicas

Para ampliar la participación social en estas actividades se establece un tipo del 75% de deducción a los donativos inferiores a 150 euros. El donativo que exceda de esta cantidad se beneficiará de los

otros tipos incrementados

23/06/2014 44

Lucha contra el fraude

23/06/2014 45

Publicación listas de morosos.

Publicación anual de paraísos fiscales

Procedimiento Inspector: Nuevos plazos y suspensión en casos tasados.

Liquidación Administrativa en los casos de indicio de delito fiscal.

Se amplían los supuestos de liquidación tributaria a los delitos de contrabando.

Mayor concreción régimen estimación indirecta.

Imprescriptibilidad del derecho de la Administración a comprobar créditos fiscales de ejercicios prescritos.

Interrupción del plazo de prescripción de obligaciones tributarias conexas.

Top Related