Idiomas

Páginas

Jurídico

PROCEDIMIENTO

TRIBUTARIO

PR

OC

ED

IMIE

NTO

TR

IBU

TA

RIO EL CONTENCIOSO

EL NO CONTENCIOSO

COBRANZA COACTIVA

PR

OC

ED

IMIE

NT

O T

RIB

UTA

RIO

• El• Procedimiento tributario es parte

del procedimiento administrativo en general y lo entendemos como la serie de normas, actos y diligencias que regulan el despacho de los asuntos de la Administración Tributaria.

• Si el contribuyente reclama de la determinación, esta utilizando las normas del procedimiento que le permiten discutir la pretensión fiscal.

La notificación se hará por los

siguientes medios:

• Por correo certificado y por

mensajero, o en el domicilio fiscal, con

acuse de recibo.

Asimismo se hará:

• Mediante la publicación en el diario oficial y en uno de los de mayor circulación de la república. Ese medio se aplicara cuando el domicilio fiscal del interesado o de su representante.

SOBRE LA NOTIFICACION

Notificación Tácita

• Existe la notificación tacita cuando no habiendo verificado la notificación alguna o ella se hubiere realizado sin cumplir con los requisitos legales, la persona a quien ha debido notificarse una actuación afecta cualquier acto o gestión que demuestre o suponga su conocimiento. En tal caso se considerara como fecha de la notificación aquella en que se practique el respectivo acto o gestión.

Notificación

• Las notificaciones surten sus efectos desde el día hábil siguiente al de su recepción o publicación aun cuando en este último caso la entrega del documento en que conste el acto administrativo notificado se produzca con posterioridad.

CONTENIDO DE LA PUBLICACIÓN

Nombre o razón social de la persona notifica

La naturaleza, el monto del tributo y el

periodo o el hecho gravado.

El número de la resolución de

determinación, de la orden de pago o de la resolución de multa

Es un procedimiento sumarísimo que se le franquea al estado para hacerse cobro de deudas a favor de este. Lo ejerce la administración pública nacional, los actos de ejecución coactiva en virtud de las facultades otorgadas por las leyes y de sus materias específicas, así mismo, constituye el marco legal que garantiza a los obligados el desarrollo de un debido procedimiento coactivo.

PROCEDIMIENTO DE COBRANZA COACTIVA

El procedimiento de cobranza coactiva se inicia mediante la notificación del

valor de cobranza al deudor tributario, otorgándole un plazo de siete días hábiles para efectuar el pago bajo

apercibimiento de embargo.

El procedimiento, el ejecutor coactivo no administra escritos que entorpezcan o dilaten su trámite, bajo responsabilidad.Vencido el plazo de siete días hábiles, el ejecutor coactivo dispondrá se trabe el embargo que considere necesario sobre los bienes y derechos, del deudor tributario.

PROCEDIMIENTO DE COBRANZA COACTIVA

PROCEDIMIENTO DE COBRANZA COACTIVA

Solo después de terminado el procedimiento coactivo, el ejecutado podrá interponer recurso de apelación ante la corte superior. Esta examinara únicamente si se ha cumplido el procedimiento coactivo conforme a ley, sin que pueda entrar al análisis del fondo del asunto o de la procedencia de las cobranzas.

Embargo en forma de

intervención

• Recae sobre los ingresos propios de una empresa. El ejecutor coactivo nombra a uno o varios “interventores” quienes acuden ante un representante, de la empresa deudora.

Embargo en forma de

depósito y de secuestro

• Ambas medidas sobre los bienes muebles del deudor. En el embargo en forma de depósito, los bienes no son retirados de la empresa y el deudor queda como depositario de los mismos.

Embargo en forma de retención

• En este caso, la medida se trata sobre los bienes, valores y fondos en cuentas corrientes, depósitos, custodia, y otros que posea el deudor en entidades bancarias y similares.

Embargo en forma de inscripción

• En caso que el deudor tributario sea propietario de bienes registrados (predios, aeronaves, etc.) el ejecutor coactivo puede garantizar el cobro de la deuda afectando estos bienes, para lo cual debe inscribir el embargo en los registros públicos.

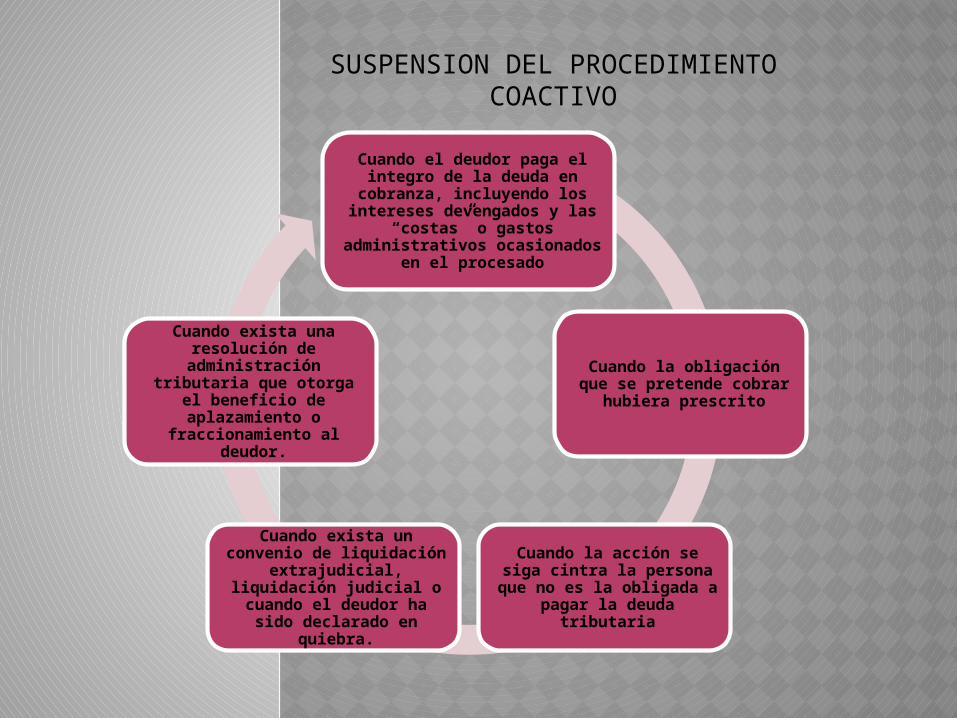

Cuando el deudor paga el integro de la deuda en

cobranza, incluyendo los intereses devengados y las

“costas” o gastos administrativos ocasionados

en el procesado

Cuando la obligación que se pretende cobrar hubiera prescrito

Cuando la acción se siga cintra la persona que no es la obligada a pagar la

deuda tributaria

Cuando exista un convenio de liquidación extrajudicial, liquidación

judicial o cuando el deudor ha sido declarado

en quiebra.

Cuando exista una resolución de

administración tributaria que otorga el beneficio

de aplazamiento o fraccionamiento al

deudor.

SUSPENSION DEL PROCEDIMIENTO COACTIVO

• Se define como tal al procedimiento administrativo tramitado por los administrados en las Administraciones Tributarias y/o Tribunal Fiscal, que tiene por objeto cuestionar una decisión de la Administración Tributaria con contenido tributario y obtener, de parte de los órganos con competencia resolutoria, la emisión de un acto administrativo que se pronuncie sobre la controversia.

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO

• Reclamación es la facultad de acudir a la autoridad competente para obtener el reconocimiento de un derecho vulnerado o desconocido, así como para exigir el cumplimiento de una obligación.

• En el presente código en el procedimiento contencioso, la reclamación viene a constituir la primera etapa y procede contra la resolución de determinación y de multa así como contra la orden de pago emitidas por la administración tributaria.RECLAMACIÓN

• ÓRGANO COMPETENTE PARA RESOLVER

Está llamada a resolver el recurso, la

propia Administración que emitió el

acto impugnado. En el Perú, tal calidad puede recaer en la

Superintendencia Nacional de

Administración Tributaria

(SUNAT), los gobiernos locales, los gobiernos regionales.

“Pueden ser objeto de reclamación la Resolución de Determinación

La Orden de Pago y la Resolución de Multa

la resolución ficta sobre recursos no contenciosos y las resoluciones que establezcan sanciones de comiso de bienes, internamiento temporal de vehículos y cierre temporal de establecimiento.

ACTOS RECLAMABLES

Razones por las que podrá plantearse un recurso de

reclamación

. • Ante la emisión de resoluciones de determinación que liquidan un tributo que a criterio del particular es indebido.

. • Ante la emisión de resoluciones de multa o de otro tipo de sanciones por el incumplimiento de obligaciones formales.

. • Ante la emisión de órdenes de pago.

• Podría ser que el Tribunal Fiscal considere inadmisible cierto reclamo o apelación, porque el administrado no ha cumplido con algún requisito formal. Este parecer del Tribunal Fiscal puede ser impugnado ante el Poder Judicial, vía el proceso contencioso-administrativo, para que se revisen las razones que ha tomado en cuenta el Tribunal Fiscal respecto de la inadmisibilidad del respectivo reclamo o apelación. INADMISIBILI

DAD DEL RECLAMO O APELACIÓN

• APELACION Y QUEJA

Sabemos que ante un acto de la Ad ministración Tributaria (Resolución de Determinación, etc.) procede el recurso de reclamación y/o apelación. En cam bio ante un hecho de la Administración Tributaria procede la queja. Solamente ciertos pronunciamientos del Tribunal Fiscal, sobre el tema de la queja, pueden ser objeto de una demanda contencioso-administrativa ante el Poder Judicial.

Por ejemplo, una resolución del Tribunal Fiscal en cuya virtud se inhibe de emitir pronunciamiento respecto de cierta queja, porque entiende que en este caso no tiene competencia, bien puede ser susceptible de una demanda contencioso-administra tiva ante el Poder Judicial, toda vez que las razones del Tribunal Fiscal podrían ser equivocadas.

Los procedimientos no contenciosos en materia tributaria se encuentran

referidos a aquellos procedimientos en donde al

iniciarse no importa un conflicto de intereses entre el

contribuyente y la administración tributaria

sino que lo que persiguen los contribuyentes en estos casos es la emisión o realización de

un acto administrativo destinado al reconocimiento

de un derecho o el otorgamiento de una

autorización.

Mediante este procedimiento se tramitan solicitudes en las

que en principio no existe materia de controversia entre

la Administración y el contribuyente.

No obstante en la medida en que el interesado (deudor

tributario) no este conforme con lo resuelto en este

trámite por la administración, puede convertirse en un

procedimiento contencioso (reclamación o apelación).

PROCEDIMIENTO NO

CONTENCIOSO

PR

INC

IPA

LES

P

RO

CED

IMIE

NTO

S

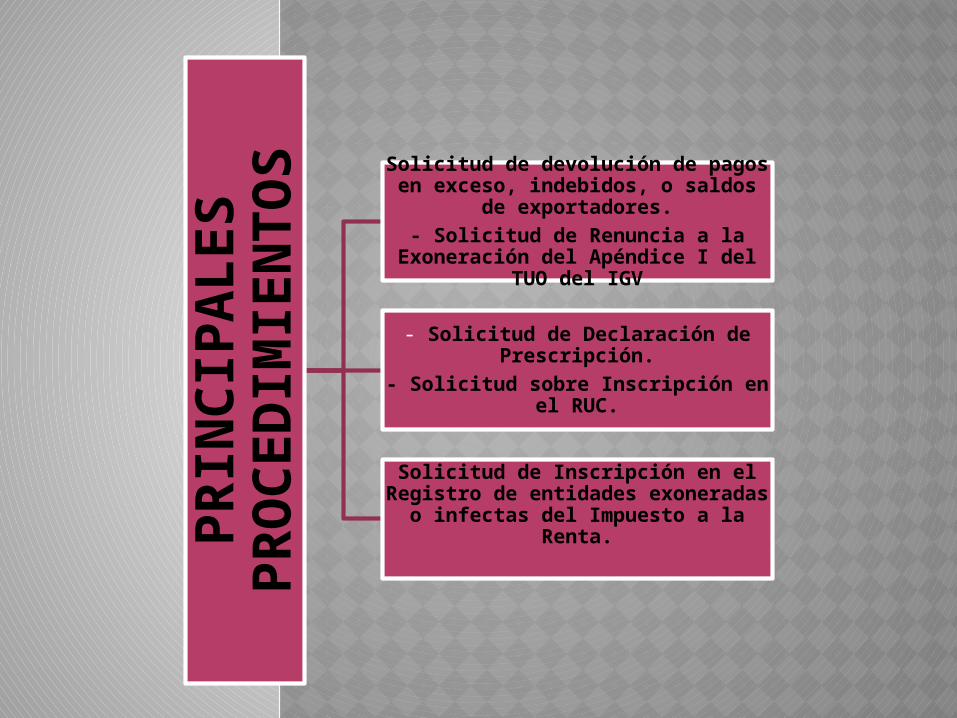

Solicitud de devolución de pagos en exceso, indebidos, o saldos de

exportadores.- Solicitud de Renuncia a la

Exoneración del Apéndice I del TUO del IGV

- Solicitud de Declaración de Prescripción.

- Solicitud sobre Inscripción en el RUC.

Solicitud de Inscripción en el Registro de entidades exoneradas

o infectas del Impuesto a la Renta.

• “Es una acción, una refutación, una objeción, una contradicción, tanto las referentes a los actos y escritos de la parte contraria, cuando pueden ser objeto de discusión ante los tribunales, como a las resoluciones judiciales que sean firmes y contra las cuales cabe algún recurso”Los medios de impugnación son actos procesales de las partes o de terceros que se promueven con la finalidad de que se revise una resolución o actuación procesal para que se corrija o anule. La revisión puede quedar a cargo del órgano jurisdiccional o de un superior jerárquico.

LA IMPUGNACIÓN

Top Related