Idiomas

Páginas

Jurídico

PROCESOS DE COSTEO UTILIZADOS EN EMPRESAS DEL SECTOR

METALMECÁNICO EN EL ÁREA METROPOLITANA PEREIRA –

DOSQUEBRADAS

NATALIA MEJÍA HOYOS

JOSÉ ANCIZAR GALEANO

CARLOS URIEL HOYOS

UNIVERSIDAD CATÓLICA POPULAR DEL RISARALDA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

PROYECTO DE GRADO

PEREIRA

2009

PROCESOS DE COSTEO UTILIZADOS EN EMPRESAS DEL SECTOR

METALMECÁNICO EN EL ÁREA METROPOLITANA PEREIRA –

DOSQUEBRADAS

NATALIA MEJÍA HOYOS

JOSÉ ANCIZAR GALEANO

CARLOS URIEL HOYOS

CARLOS ARTURO LONDOÑO

Ingeniero Industrial

UNIVERSIDAD CATÓLICA POPULAR DEL RISARALDA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

PROYECTO DE GRADO

PEREIRA

2009

Sistemas de Costeo Utilizados 3

CONTENIDO

INTRODUCCION ..................................................................................................................... 8

1. PLANTEAMIENTO DEL PROBLEMA ............................................................................ 10

1.1 Descripción del Problema .............................................................................................. 10

1.2 Formulación del Problema ............................................................................................ 12

2. OBJETIVOS ........................................................................................................................ 13

2.1 Objetivo General ............................................................................................................ 13

2.2 Objetivos Específicos ..................................................................................................... 13

3. JUSTIFICACIÓN ................................................................................................................ 14

4. MARCO REFERENCIAL ................................................................................................... 15

4.1 Marco Teórico ................................................................................................................ 15

4.1.1 Historia de la Contabilidad. .................................................................................... 15

4.1.2 Contabilidad financiera. .......................................................................................... 16

4.1.3 Contabilidad gerencial ............................................................................................ 17

4.1.4 Contabilidad de costos. ........................................................................................... 17

4.1.5 Costos del producto. ................................................................................................ 21

Sistemas de Costeo Utilizados 4

4.1.6 Tipos de costos. ........................................................................................................ 22

4.1.6 Costeo De Inventarios. ............................................................................................ 24

4.1.7 Sistemas de costeo. .................................................................................................. 27

4.2 Marco Contextual ........................................................................................................... 35

5. METODOLOGÍA ................................................................................................................ 49

6. ANÁLISIS DE LA INFORMACIÓN .................................................................................. 51

CONCLUSIONES ................................................................................................................... 59

REFERENCIAS ....................................................................................................................... 61

APENDICE .............................................................................................................................. 68

Sistemas de Costeo Utilizados 5

LISTA DE GRAFICAS

Figura 1. Pregunta 1 ................................................................................................................ 52

Figura 2. Pregunta 2 ................................................................................................................ 53

Figura 3. Pregunta 3 ................................................................................................................ 54

Figura 4. Pregunta 5 ................................................................................................................ 56

Figura 5. Pregunta 6 ................................................................................................................ 57

Sistemas de Costeo Utilizados 6

LISTA DE APÉNDICE

Apéndice A. Formato encuesta ................................................................................................ 69

Apéndice B. Tabulacion Encuesta ........................................................................................... 73

Apéndice C. Base Empresas Encuestadas ................................................................................ 77

Sistemas de Costeo Utilizados 7

Resumen Abstract

En la actualidad nacional el sector

metalmecánico ha venido creciendo

paulatinamente generando un aumento

importante para la industria nacional;

debido a esto Risaralda le apunta al

desarrollo de este sector.

En la presente investigación se describe que

tipos de sistemas de costeo utilizan las

empresas del sector metalmecánico en el

área metropolitana Pereira-Dosquebradas

Palabras claves: Sector, metalmecánica,

costos, sistema de costeo, Método.

The metalmechanics national sector

has been growing nowadays generating

an important inerease for the national

industry; due to this fact Risaralda is

aiming to this sector.

In the following research it´s described

what system the costs are the metal

mechanic industries appling in the

metropolitan area Pereira-

Dosquebradas

Keywords: Fields, metalworking,

costs, costing system, Method.

Sistemas de Costeo Utilizados 8

INTRODUCCION

Con el fin de presentar datos concretos y precisos que permitan apreciar que sistemas de

costos utilizan las empresas del área metropolitana Pereira-Dosquebradas, éste estudio

se centra en el sector metalmecánico, debido a su trayectoria de desarrollo y crecimiento

en la región y en el país, obteniendo un gran potencial de competitividad a nivel global.

El denominado sector de la metalmecánica constituye un conjunto amplio y

diversificado de actividades económicas, cuya característica común consiste en que los

bienes y servicios producidos, consolidan tecnologías donde las características

estructurales de estos materiales, los conocimientos y técnicas, relacionados con la

producción, procesamiento y utilización de metales (especialmente el hierro, aluminio y

el acero) representa un componente dominante (PROEXPORT 2007 p. virtual)

El sector metalmecánico comprende la producción de artículos metálicos elaborados y la

fabricación de maquinaria no eléctrica. Los primeros son el resultado de cambios en

forma y volumen por deformación mecánica de los metales, proceso que se da

generalmente en frío, mientras que la construcción de maquinaria no eléctrica se realiza

a través del ensamble de piezas en su gran mayoría mecánicas.

A lo largo de este documento se describe que sistemas de costeo se utilizan en las

empresas del sector metalmecánico en el área metropolitana Pereira-Dosquebradas, es

Sistemas de Costeo Utilizados 9

por esto que se emplean conceptos de contabilidad, costos, sistemas de costeo y de

diferentes métodos de costeo, para identificar cuáles son las preferencias de los

empresarios y además los métodos que más se ajustan a los procesos de producción

utilizados en cada una de ellas.

Sistemas de Costeo Utilizados 10

1. PLANTEAMIENTO DEL PROBLEMA

1.1 Descripción del Problema

La Apertura Económica que experimentó Colombia a principios de los noventa fue uno

de los pasos que dio el país para integrarse a la economía global. La lógica detrás de este

modelo consiste en que al introducir un elemento de competitividad extranjera, la

calidad de los productos internos y la innovación aumentan, mientras que los costos

tienden a bajar, de tal manera que es de mayor beneficio para el consumidor como se

observa en el sector metalmecánico (Skidmore, 2002).

A nivel internacional el sector metalmecánico está generalmente organizado en

esquemas de subcontratación. La industria colombiana tiene oportunidad de participar

en esos esquemas a través de los fabricantes de partes y piezas. La producción nacional

tiene entre sus fortalezas el buen nivel de desarrollo tecnológico y el reconocimiento

internacional de la calidad de sus productos. Frente a otros competidores, las empresas

colombianas cuentan con relativa estabilidad laboral, tiempos de entrega de la

producción menores y la posibilidad de producir lotes pequeños y realizar entregas de

menor valor. (Departamento Nacional de Planeación, 2007)

Sistemas de Costeo Utilizados 11

El sector metalmecánico se ha convertido en una pieza importante para el crecimiento y

sostenibilidad de la economía colombiana, tanto así que el Ministerio de Industria

Comercio y Turismo lo ha catalogado como uno de los sectores de clase mundial para el

cual se realizará una transformación que tiene como objetivo la generación de empleo y

el aumento de las exportaciones colombianas. El sector presenta características

importantes de competitividad y liderazgo al interior de la industria nacional, por estos

motivos también está incluido en el plan de desarrollo de la región motivando a los

empresarios a tener un crecimiento en sus empresas.

Dentro de los sectores con alta potencialidad en el triangulo del café se encuentra el

sector metalmecánico, en cual se fomenta el desarrollo empresarial. Varias empresas del

departamento pertenecientes a la industria metalmecánica se han vinculado a un

programa para el fortalecimiento y encadenamiento empresarial (PEFE), cuyo propósito

es mantener el contacto entre los miembros de la cadena, impulsar procesos de

capacitación y generar acercamiento con las universidades y el Sena. Este sector se

convierte en tema dominante para investigar, pues siendo de gran importancia para la

economía colombiana no se encuentra información o estudios relacionados con la forma

en que las empresas calculan sus costos, por consiguiente se busca describir que tipo de

sistemas de costeo utilizan las empresas del sector metalmecánico en el área

metropolitana Pereira-Dosquebradas. Adicionalmente este documento servirá como base

para la realización de futuras investigaciones encaminadas a dar soluciones a los

Sistemas de Costeo Utilizados 12

problemas que surgen en las empresas debido a la utilización e implementación de sus

sistemas de costeo.

1.2 Formulación del Problema

¿Cuáles son los sistemas de costos utilizados por las empresas del sector metalmecánico

en el área metropolitana Pereira – Dosquebradas?

Sistemas de Costeo Utilizados 13

2. OBJETIVOS

2.1 Objetivo General

Describir los sistemas de costeo que aplican las empresas del sector metalmecánico

en el Área Metropolitana Pereira – Dosquebradas.

2.2 Objetivos Específicos

• Describir si las empresas calculan el costo global de ventas o si costean por tipo

de producto

• Indagar si el costeo utilizado es por absorción o variable

• Conocer cómo asignan los costos indirectos de fabricación y los de mano de obra

indirecta a sus diferentes productos

• Conocer cuáles sistemas de costeo utilizan estas empresas

Sistemas de Costeo Utilizados 14

3. JUSTIFICACIÓN

Esta investigación estará enfocada a las empresas del sector metalmecánico en el Área

Metropolitana Pereira-Dosquebradas, debido a que es de suma importancia para el

desarrollo de la región y del país, por tal motivo el gobierno se ha dedicado en

fortalecer este sector en sus planes de desarrollo. Teniendo en cuenta que no se

encuentran estudios o investigaciones que muestren los tipos de costos que utilizan las

organizaciones, se ve la necesidad de describir que métodos de costeo implementan.

Dentro de los sistemas de información financiera, se destaca un tipo que se relaciona y

especializa con los procesos de transformación de insumos en productos terminados.

Esta información corresponde al tema de los costos.

La naturaleza de los costos en los procesos de producción, es de gran importancia dentro

del esquema financiero de una empresa, y concretamente como base para la toma de

decisiones gerenciales. A partir de este punto se propone el desarrollo del tema de los

costos desde una perspectiva contable, que permita un proceso de toma de decisiones

adecuado a los intereses de las organizaciones.

Por otra parte, es importante para la realización de futuras investigaciones ya que brinda

información relevante sobre el manejo de los costos en las empresas del sector

metalmecánico, permitiendo acercarse al sector y a su funcionamiento.

Sistemas de Costeo Utilizados 15

4. MARCO REFERENCIAL

4.1 Marco Teórico

4.1.1 Historia de la Contabilidad. La historia de los sistemas de contabilidad se origina

hace 10 mil años, dado que tiene sus raíces desde principios de la humanidad. (Hansen

& Mowen, 2003). Las primeras civilizaciones que surgieron sobre la tierra desarrollaron

sistemas de contabilidad conforme se desarrollaba el comercio, y para ello fueron

necesarios sistemas de contabilidad más refinados dado el crecimiento del comercio,

haciendo las transacciones más complejas. A su vez, tuvieron que hallar la manera de

dejar constancia sobre determinados hechos con proyección aritmética, produciéndose

con mucha frecuencia y demasiado complejos para ser memorizados. Reyes y sacerdotes

necesitaban calcular la repartición de tributos, y registrar su cobro por uno u otro medio.

La organización de los ejércitos también requería un cálculo cuidadoso de las armas,

pagas y raciones alimenticias, así como de altas y bajas en sus filas. (Rosado Gil, 2006).

Por tales motivos, se tuvo la necesidad de crear la contabilidad, que se define como el

arte de coleccionar, resumir, analizar e interpretar datos financieros, para obtener la

información necesaria de los intereses que se afectan por las operaciones (Harngadon,

1961: p.11). Así mismo, Vela, Montesinos y Sierra en su Manual de Contabilidad (p.22)

la definen como “una ciencia social de naturaleza económica que tiene por objeto,

mediante un método específico, elaborar información en términos cuantitativos, relativa

Sistemas de Costeo Utilizados 16

a la realidad económico-patrimonial que se da en una unidad económica para que los

usuarios de dicha información puedan tomar decisiones respecto a dicha unidad

económica”.

La contabilidad ha venido siendo definida como Ciencia del Patrimonio, y ello porque

su objeto es el estudio y la representación del patrimonio empresarial, tanto desde un

punto de vista estático como dinámico. De igual manera, como lo describen Thomas

Johnson y Roberts Kaplan (1988; p. 16), su principal objetivo es proporcionar

información útil para la toma de decisiones. Así, la contabilidad se refiere a la medición,

al registro y a la presentación de este tipo de información requerida por la gerencia para

planear y controlar las actividades de un negocio, al igual que otras personas que

proveen información o que tienen diversos intereses en las operaciones de la entidad.

La contabilidad a través del tiempo se ha ido perfeccionando y especializando en las

distintas áreas del conocimiento administrativo, que ayudan a la formalización e

implementación de nuevas herramientas para determinar un adecuado control dentro de

la organización empresarial, por lo que existen varios tipos de contabilidad:

4.1.2 Contabilidad financiera. Es un sistema utilizado para producir información

cuantitativa, como resultado de las transacciones que realiza un ente económico, para

Sistemas de Costeo Utilizados 17

que todos los usuarios sustenten las decisiones que se deben regir bajo los principios de

la contabilidad generalmente aceptados; de igual manera, la contabilidad financiera se

emplea para interpretar aspectos históricos con el fin de conocer la situación de la

empresa en un periodo determinado. (Cuervo Tafur & Osorio Agudelo, 2006; p. 8). Este

sistema se centra en la presentación de informes a terceros, tales como inversionistas,

entidades gubernamentales, bancos y proveedores. (Horgren, Datar & Foster, 2007, p.2)

4.1.3 Contabilidad gerencial. Instrumento que puede ser utilizado en la empresa para

conocer cuál es el resultado y cómo lo obtiene cada uno de los centros y permitir, por

consiguiente, la mejora en la toma de decisiones. De igual forma, facilita el proceso de

control a través de la elaboración y confección del presupuesto, del cálculo y análisis de

las desviaciones. (Álvarez López, 1996,). El Institute of Management Accouting define

la contabilidad de gestión o gerencial como el proceso de identificación, medida,

acumulación, análisis, preparación, interpretación y comunicación de la información

financiera y estratégica utilizada por los diversos niveles de la dirección para planificar,

evaluar y controlar la organización o asegurar la asignación óptima de los recursos para

todos los integrantes de la coalición empresarial. (Cuervo & Osorio, 2006, p.8)

4.1.4 Contabilidad de costos. Aunque la contabilidad de costos es relativamente nueva,

en realidad sus raíces son antiquísimas, su origen se remonta a Florencia, ciudad que

desde el siglo XII se distinguió por la fabricación de telas de seda y lana. Las industrias

florentinas estaban agrupadas en distintas cofradías o gremios, que disponían de

sistemas de teneduría de libros donde se registraba por separado cada proceso de

Sistemas de Costeo Utilizados 18

fabricación, ya que gran parte de ellos se encargaba a trabajadores a domicilio o a otros

establecimientos. Para ello emplearon diferentes libros en que asentaban las cantidades

de lana despachada y las unidades de mercadería recibida (Vázquez Juan Carlos, 1981).

En el siglo XIV, mucho antes de la aparición de Lucas Paciolo*, en países como

Inglaterra y Alemania se conocieron los primeros rudimentos de costos como resultado

del crecimiento y desarrollo de las industrias de vinos, monedas y libros, de mucho auge

en ese entonces. (Gomez Bravo, 1978, p. 2)

No se puede afirmar que la contabilidad de costos haya experimentado gran desarrollo

en sus comienzos, pues las mismas formas de producción imperantes no lo propiciaban;

tan sólo se observaron intentos de control de los elementos del costo. (Sinisterra

Valencia, 2006, p.5). El advenimiento de la Revolución Industrial a partir de 1776, a

raíz del invento de la máquina de vapor, trajo consigo un nuevo desarrollo y crecimiento

de las industrias manufactureras, y con ello un nuevo impulso a la contabilidad de

costos. (Gomez Bravo, 1978, p. 2)

El mayor desarrollo de la contabilidad de costos tuvo lugar entre 1890 y 1915. En este

lapso de tiempo, países como Inglaterra y Estados Unidos diseñaron una estructura

básica de la contabilidad de costos, integraron los registros de los costos a las cuentas

generales, y aportaron conceptos tales como: establecimiento de procedimientos de

distribución de los costos indirectos de fabricación, adaptación de los informes,

* Célebre franciscano y -especialmente- matemático italiano, es uno de los pioneros del cálculo de probabilidades y realizador de grandes aportes a la contabilidad.

Sistemas de Costeo Utilizados 19

registros para los usuarios internos y externos, evaluación de inventarios y estimación de

costos de materiales y mano de obra. (Sinisterra Valencia, 2006, p.7)

Originalmente, el término contabilidad de costos se refería a las diferentes formas de

acumular costos históricos y relacionarlos con el propósito de suministrar datos para la

valorización de los inventarios usados en los balances y estados de pérdidas y ganancias;

aunque la contabilidad de costos aún continúa con este importante papel, sus linderos se

han extendido mucho más allá de los estados financieros. (Horngren, 1996, p.4)

Por ende, la contabilidad de costos es aquella rama de la contabilidad destinada a medir

los recursos económicos intercambiados o consumidos (o que vayan a serlo) en la

producción de bienes o prestación de servicios. Tradicionalmente, se hace uso de un

sistema de contabilidad de costos para poner en manos de la dirección de la empresa la

información sobre el costo de los bienes o servicios producidos y vendidos y de los que

se consumen y transforman dentro de la empresa. (Dearden, 1976, p.19)

La contabilidad de costos brinda la información necesaria para facilitar el control de

gestión de este proceso, a su vez, ayuda a direccionar a la organización hacia sus

objetivos estratégicos, cuyos logros deberían materializarse en mejores resultados

económicos. Es necesario tener en cuenta que el objetivo de un sistema de contabilidad

de costos, o sistema de costeo, es acumular los costos de los productos o servicios. La

información del costo de un producto o servicio es usada por los gerentes para establecer

Sistemas de Costeo Utilizados 20

los precios del producto, controlar las operaciones, y desarrollar estados financieros;

también, el sistema de costeo mejora el control, proporcionando información sobre los

costos incurridos por cada departamento de manufactura o proceso. (Johnson y Kaplan,

1988)

El entorno económico de hoy ha requerido una reestructuración de la contabilidad de

costos. En años recientes, las presiones competitivas mundiales han modificado la

naturaleza de la economía y han causado que muchos fabricantes cambien radicalmente

la forma en que operan sus negocios. Tales alteraciones están creando un nuevo

ambiente para la contabilidad de costos en muchas empresas. A medida que el entorno

cambia, quizá el sistema de contabilidad tradicional ya no dé suficiente información útil.

Para muchas empresas, los beneficios de contar con un sistema de costeo más exacto y

definido puede exceder sus costos, de allí que estén surgiendo sistemas contables de

administración de costos más avanzados. Las tendencias más importantes derivadas de

estos cambios son: Orientación al cliente, Administración de calidad total, El tiempo

como elemento competitivo, Avances en la tecnología de la información, Avances en el

ambiente de manufactura, Crecimiento de la industria de servicios, Competencia global

(Hansen & Mowen, 2003, p.5)

En conclusión: la contabilidad financiera se relaciona básicamente con la elaboración y

presentación de información a personas ajenas a la empresa; la contabilidad gerencial se

ocupa de proveer información a las personas encargadas de tomar decisiones dentro de

Sistemas de Costeo Utilizados 21

la organización, y la contabilidad de costos, por su parte, genera información para su uso

interno y externo, y tiene que ver con la determinación del costo de un producto

específico (Sinisterra Valencia, 2006, p.1)

Este estudio se centra en la contabilidad de costos, es por esto que a continuación se

definirán los diferentes tipos y sistemas de costos:

4.1.5 Costos del producto. Son aquellos susceptibles de capitalizar en un inventario, es

decir, corresponden a erogaciones que conforman el valor contable de algo tangible: un

producto físico (León García, 1999, p. 158). Los costos de producción tienen tres

elementos fundamentales que permiten determinarlo, estos son los materiales directos, la

mano de obra directa y los costos indirectos de fabricación.

• Materiales directos: La materia prima que interviene directamente en la

elaboración de un producto, se denomina material directo.

• Mano de obra directa: se denomina costos de mano de obra directa al pago que

se puede asignar en forma directa al producto, tal como salarios de los obreros

que intervienen directamente en la elaboración de los artículos, así como sus

prestaciones sociales (Gómez Bravo, 1994, p.7)

• Costos indirectos de fabricación: son los que no hacen parte de forma directa de

la elaboración del producto. De estos costos hacen parte los materiales

indirectos, la mano de obra indirecta, los salarios de los empleados de oficina de

Sistemas de Costeo Utilizados 22

la fábrica, supervisores, mantenimiento, superintendencia, horas extra, tiempo

ocioso, arrendamiento de fábrica, repuestos de maquinaria, etc.

4.1.6 Tipos de costos. Dentro de los costos se pueden diferenciar varios tipos, entre los

cuales se encuentran los siguientes:

Costos Totales: la acumulación de materiales, mano de obra y gastos indirectos de

fabricación, se conoce como costo total; de acuerdo con este enfoque, los gastos

indirectos fijos son distribuidos a la producción sobre la suposición de que cada unidad

producida debe asimilar su parte del costo de la capacidad fija. (Neuner & Deakin, 2000,

p.12)

Costos Variables: Varían en forma proporcional con la producción o las ventas,

tales como los materiales directos, la mano de obra directa y algunos gastos generales de

producción. (Gómez Bravo, 1978, p.10)

Costos Fijos: Permanecen constantes durante cualquier proceso de manufactura,

bien sea que el volumen de producción o de ventas varíe favorable o desfavorablemente.

(Gómez Bravo, 1978, p.10)

Costos Directos: Son los costos que se identifican plenamente con el producto o

una parte específica del mismo.

Sistemas de Costeo Utilizados 23

Costos Reales: son los costos en los que incurre una empresa en el momento en que

se realiza el producto. (Polimeni, 1998)

Costos Indirectos: Son los demás costos necesarios para completar el proceso de

producción o de servicios. (Cuervo Tafur & Osorio Agudelo, 2006, p.13)

Costos Mixtos: Tienen las características de fijos o variables, a lo largo de varios

rangos; existen dos tipos de costos mixtos: costos semivariables y costos escalonados.

Costos Escalonados: la parte fija de los costos escalonados cambia abruptamente a

diferentes niveles de actividad, puesto que estos costos se adquieren en partes

indivisibles. (Polimeni, Fabozzi & Adelberg, 1997, p.19)

Costos Semivariables: son los que varían con el volumen del trabajo realizado, pero

no de manera directamente proporcional. Con frecuencia los costos semivariables

representan la parte más importante de los egresos de la organización. (Stoner, Freeman,

Finch, Freeman, Gilbert & Sacristan, 1996, p. 267).

Costos Históricos: en los cuales la gran mayoría de los datos son reales y se van

presentando durante el periodo contable con miras a la producción de estados

financieros (Gomez Bravo, 1994, p.4)

Sistemas de Costeo Utilizados 24

Costo Predeterminado: son los costos determinados por adelantado, se calculan

antes del comienzo de la producción. (Godoy & Greco, 2006)

4.1.6 Costeo De Inventarios. De acuerdo con la forma como se calculen los costos de los

inventarios que quedan en producción, estos se pueden dividir en:

• Costeo absorbente:

El enfoque absorbente es un método de costeo que considera que todos los costos

indirectos de la manufactura (tanto fijos como variables), son costos de los productos

(son inventariables) y que se convierten en un gasto que adopta la forma de costos de la

producción de los bienes vendidos conforme las ventas ocurren. (Horngren, Sundem,

Stratton & Enriquez Brito – 2007, p.269). Los sistemas de costeo absorbente son los que

consideran y acumulan todos los costos de producción, tanto costos fijos como costos

variables, éstos son considerados como parte del valor de los productos elaborados, bajo

la premisa de que todos los costos son necesarios para fabricar un producto. (Backer,

1997)

El costeo absorbente comprende todos los componentes de fabricación (materia

prima directa, mano de obra directa y costos indirectos de fabricación) como costos

susceptibles de inventariarse o como costos de productos de acuerdo con los principios

de contabilidad generalmente aceptados. (Barfield, Raiborn, kinney & Gomez, 2006,

p.443)

Sistemas de Costeo Utilizados 25

Ventajas:

1. La fijación de los precios se determina con base a costos de producción y

costos de operación fijos y variables.

2. El costeo absorbente o tradicional es universal o sea utilizable en todos los

casos.

3. Es el sistema aceptado por la profesión contable y el fisco.

4. La valuación de los inventarios de producción en proceso y de producción

terminada es superior al de costeo directo.

Desventajas

1. Los registros contables al integrar costos fijos y costos variables, dificulta el

establecimiento de la combinación óptima de costo-volumen-utilidad.

2. Es compleja la obtención del Punto de Equilibrio.

3. Dificulta el suministro de presupuestos confiables de costos fijos y costos

variables.

• Costeo variable:

El enfoque de Costeo Variable es el que considera y acumula sólo los costos

variables como parte de los costos de los productos elaborados, por cuanto los costos

fijos sólo representan la capacidad para producir y vender independientemente de que se

Sistemas de Costeo Utilizados 26

fabrique (Backer, 1997). La teoría del costeo directo, variable o marginal considera

inicialmente que el costo de producción de bienes o servicios sólo debe asumir los

costos directos causados en la producción de los mismos, y adicionalmente contempla

que el costo de ventas del bien o servicio debe incorporar todos los gastos directos de

distribución, comercialización, mercado y/o ventas plenamente identificados, para así

determinar el costo total directo del bien económico, el cual permite obtener un margen

de rentabilidad más adecuado por producto o servicio, más razonable que el calculado

bajo la teoría del costeo por absorción. (Aguirre Flórez, 2004, p.36)

Ventajas:

1. No existen fluctuaciones en el Costo Unitario

2. Puede ser útil en alguna toma de decisiones, elección de alternativas, planeación

de utilidades a corto plazo.

3. Se facilita la obtención del Punto de Equilibrio.

Desventajas:

1. Los resultados en negocios estaciónales o de temporada son engañosos.

2. La evaluación de los inventarios es inferior a la tradicional

desorienta haciendo creer que los costos unitarios son menores, y eso es falso.

Sistemas de Costeo Utilizados 27

4.1.7 Sistemas de costeo. Partiendo de que la materia prima pasa de un proceso

productivo a otro, hasta convertirse en producto terminado, el sistema de costeo debe

clasificar, registrar y agrupar las erogaciones, de tal forma que le permita a la dirección

conocer el costo unitario de cada proceso, producto, actividad y cualquier objeto de

costos, puesto que la cifra del costo total suministra poca utilidad, al variar de un

período a otro el volumen de producción, (Polimeni, p: 53, 1994). Esto sólo se puede

alcanzar mediante el diseño de un sistema de costeo adecuado.

Los sistemas de costeo son subsistemas de la contabilidad general, los cuales

manipulan los detalles referentes al costo total de fabricación. La manipulación incluye

clasificación, acumulación, asignación, y control de datos, para lo cual se requiere un

conjunto de normas contables, técnicas y procedimientos de acumulación de datos

tendientes a determinar el costo unitario del producto (Sinisterra, 1997). De igual

manera, los sistemas de costeo existentes fueron pensados y diseñados en un principio

para las empresas manufactureras, pero se han adaptado a todo tipo de organizaciones,

incluyendo las de servicios; las empresas reconocen la importancia de contar con

información referente a sus costos. (Cuevas Villegas, Chavez, Castillo, Moreno, Solarte,

2004)

Antiguamente, los sistemas de costeo se limitaban a acumular datos para costear los

productos elaborados, e incorporarlos en informes de la contabilidad financiera (Balance

General y Estado de Resultados); sin embargo, el desarrollo de las industrias, dado los

adelantos tecnológicos introducidos por la globalización y la competitividad, han hecho

Sistemas de Costeo Utilizados 28

que las operaciones fabriles y las líneas de productos se tornen más complejas. En las

empresas manufactureras, grandes sumas de dinero son desembolsadas por concepto de

mano de obra, electricidad, materias primas, combustibles y otros, para realizar

actividades de producir, vender y administrar (Sinisterra, 1997) y se manejan diversos

inventarios (materias primas, suministros, repuestos, productos, etc.), todo con el fin de

fabricar productos destinados a la venta o la prestación de algún servicio. También se

manejan miles de requisiciones, comprobantes, facturas y otros documentos que

constatan las múltiples transacciones, siendo necesario mantener cierto orden para que la

información resultante sea oportuna, verificable, objetiva, libre de prejuicios, relevante y

económicamente factible de lograr.

La mayoría de los sistemas tradicionales de costos dedican gran parte de su

esfuerzo a la valoración de existencias. En el caso de los servicios, debe señalarse que

dada la intangibilidad (los servicios no pueden verse, probarse, sentirse, oírse u olerse

antes de ser adquiridos), inseparabilidad (se producen y se consumen simultáneamente),

variabilidad (su calidad depende del proveedor y de cuánto, dónde y cómo lo hace) y

carácter perecedero del servicio (no pueden ser transportados, ni almacenados para

usarlos o venderlos posteriormente), no son los más convenientes. Aunque el avance

tecnológico produce cambios en el comportamiento de los elementos del costo, en los

servicios el impacto en la estructura del personal es diferente pues es la presencia

humana un ente activo en los procesos, lo que provoca perfeccionar la gestión del

personal y buscar sistemas más adecuados para el control de sus actividades, sobre todo

Sistemas de Costeo Utilizados 29

porque el cliente paga y debe percibir la agregación de valor. (Caldera, Ripoll Feliu,

Baujín Pérez & Vega, 2007)

Es de gran importancia resaltar que los sistemas de costos representan un desarrollo

de tecnología blanda que aporta grandes beneficios en información, en tanto buscan

mejorar el contenido, importancia y disponibilidad de la misma, ofreciendo no sólo una

visión basada en cifras, sino también en función del valor agregado de los costos a los

productos, ya que en este proceso de cambio que experimenta el mundo empresarial se

hace imprescindible una mejor evaluación del comportamiento de los costos, la

búsqueda continua de mejoras en éstos y el incremento de la exactitud en el costeo de

los productos. En la medida en que una empresa tenga un conocimiento más preciso de

sus costos, le permitirá encontrar ventajas competitivas sostenibles. (Montilla, López,

Briceño & Cote, 2006)

Los sistemas de contabilidad de costos pueden y deber ser diseñados para apoyar

las operaciones y estrategias empresariales, ya que existe la tecnología, lo que falta es el

conocimiento, pero éste puede adquirirse por medio de la práctica y la comunicación

(Johnson y Kaplan, 1988). Un sistema de costos tiene los siguientes objetivos básicos:

Determinar el costo de los productos fabricados y vendidos, de los servicios prestados o

de las actividades desarrolladas y determinar el valor de los inventarios representados en

materiales y suministros, productos o servicios en proceso de elaboración y productos

terminados y en almacén para ser vendidos, o servicios pendientes de facturar (Aguirre

Flórez, 2004, p 22); por otra parte, un sistema de costos es el registro de todas las

Sistemas de Costeo Utilizados 30

transacciones financieras, expresadas en su relación con los factores funcionales de la

producción, la distribución y la administración, e interpretadas en forma adecuada para

realizar una creatividad específica. (Lang Theodore 2004, p 65)

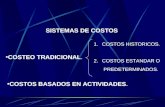

Romero (1998) indica que los nuevos sistemas de costeo y control de costos (costeo

del ciclo de vida del producto, costeo por objetivos y el análisis de la cadena de valor)

reconocen que todos los costos son costos del producto, donde todas las erogaciones

asociadas a las etapas pre y post productivas son asignadas directamente a estos,

generando una visión clara de su rentabilidad real a lo largo de su vida, con lo cual

apoya las decisiones gerenciales en cuanto a línea de productos e, incluso, brinda

herramientas invaluables para dirigir las estrategias de marketing en cuanto a mezcla y

eliminación de productos; a diferencia del método de costeo tradicional, criticado

fuertemente por impedir el verdadero cálculo de la rentabilidad de las líneas de

productos, al no asociar los costos de desarrollo y marketing a los productos elaborados

y comercializados.

Dadas las características y ventajas de los sistemas de costeo, es posible su

implantación en toda organización que ejecuta actividad económica generadora de

bienes y servicios, como empresas de extracción (agropecuarias, mineras, etc),

transformación y comerciales (Pérez, 1996). Existen básicamente tres sistemas de

costeo los cuales han sido utilizados tradicionalmente como los sistemas por procesos,

Sistemas de Costeo Utilizados 31

sistemas por órdenes específicas de producción y sistemas de costeo ABC. A

continuación se exponen breves conceptos de los mencionados sistemas.

• Sistemas de costeo por órdenes específicas de producción

Este sistema de costeo, son los más comúnmente utilizados por lo que se pueden

aplicar en aquellas entidades cuya producción de bienes y servicios se efectúa de una

manera heterogénea; esto es, que la elaboración de cada bien económico puede ser

variada en sus diferentes componentes, volúmenes, tiempo de duración y

especificaciones. El área operativa es responsable – durante el tiempo que dure la

elaboración del producto o la prestación del servicio -, de la identificación adecuada de

cada uno de los componentes o elementos del costo, para poder determinar el costo de

producción de los diferentes bienes económicos; siendo necesaria la expedición de una

orden de ejecución, en el momento de su iniciación, para poder determinar, controlar y

acumular los costos correspondientes a cada una de ellas. (Aguirre Flórez, 2004, p.27)

Ventajas:

1. Da a conocer con todo detalle el costo de producción de cada artículo.

2. Pueden hacerse estimaciones futuras con base en los costos anteriores.

3. Puede saberse que órdenes han dejado utilidad y cuáles perdida.

4. Se conoce la producción en proceso sin necesidad de estimarla.

Desventajas:

Sistemas de Costeo Utilizados 32

1. Su costo de operación es muy alto.

2. Se requiere mayor tiempo para obtener los costos.

3. Existen serias dificultades en cuanto al costo de entregas parciales.

• Sistema de costeo por procesos

El costeo por procesos promedia los costos de varios productos que son similares.

Se utiliza con mayor frecuencia en industrias tales como la química, la del petróleo, la

de plásticos, hule, madera, el procesamiento de alimentos, la del vidrio, la minería, la del

cemento y la del empaque de carne (Horngren, 2006, p.620). Por otra parte, Oscar

Gómez Bravo (1994, p. 6) dice que el empleo de este sistema con costos históricos o

predeterminados, se justifica en aquellas empresas cuya producción es continua, en

donde las partes específicas del artículo o el mismo artículo, se producen en forma

continua en un determinado periodo.

• Sistemas de costeo por actividades ABC

Los orígenes conceptuales del ABC se pueden precisar en Staubus (1971), quien

recoge las bases teóricas, asociadas en principio con la noción de trabajo o tarea,

constituyendo la piedra angular del denominado Sistema ABC, pero no existían las

condiciones necesarias en su oportunidad que permitieran enfrentar en la práctica el

nivel de complejidad que requiere un cambio de sistema de costos.

Sistemas de Costeo Utilizados 33

Dado que este sistema parte de la diferencia entre costos directos y costos

indirectos, relacionando los últimos con las actividades que se realizan en la empresa,

las actividades se plantean de tal forma que los costos indirectos aparecen como directos

a las actividades, desde donde se les traslada a los productos (objeto de costos), según la

cantidad de actividades consumidas por cada objeto de costos. De esta manera, el costo

final está conformado por los costos directos y por los costos asociados a ciertas

actividades, consideradas como las que añaden valor a los productos. (Sáez, 1997)

Los tres componentes fundamentales del costeo basado en actividades (ABC) son:

el reconocimiento de que existen varios niveles de costos, la acumulación de los costos

en conjuntos apropiados y el uso de percutores múltiples de costos para asignar éstos a

los productos y los servicios. El costeo basado en actividades es un sistema de costeo

que centra la atención en las diversas actividades que se desempeñan en una

organización y recopila los costos con base en la naturaleza fundamental y el alcance de

sus actividades. Este método se centra en la asignación de costos a los productos y

servicios, basándose en las actividades que se realizan para producir, realizar, distribuir,

o dar apoyo a esos productos y servicios. (Barfield, Raiborn, Kinney & Gomez, 2006.

p.141)

Ventajas:

1. Las organizaciones con múltiples productos pueden observar una ordenación

Sistemas de Costeo Utilizados 34

totalmente distinta de los costos de sus productos; esta nueva ordenación refleja

una corrección de las ventajas previamente atribuidas a los productos con menor

volumen de venta.

2. Un mejor conocimiento de las actividades que generan los costos estructurales

puede mejorar el control que se ejecute sobre los costos incurridos de esa

naturaleza.

3. Puede crear una base informativa que facilite la implantación de un proceso de

gestión de calidad total, para superar los problemas que limitan los resultados

actuales.

4. El uso de indicadores no financieros para valorar inductores de costos, facilita

medidas de gestión, además de medios para valorar los costos de producción.

Estas medidas son esenciales para eliminar el despilfarro y las actividades sin

valor añadido.

Desventajas:

1. Existe un gran desconocimiento sobre las consecuencias económicas y

organizativas tras su adopción.

2. La selección de los inductores de costos puede ser un proceso difícil y

complejo.

3. Determinados costos indirectos de administración, comercialización y

Sistemas de Costeo Utilizados 35

dirección son de difícil imputación a las actividades.

4. Su implantación suele ser muy costosa, ya que todo el entramado de

actividades y generadores de costos exige mayor información que otros sistemas.

4.2 Marco Contextual

La industria en Colombia, como en el mundo, ha pasado por una serie de etapas

como consecuencia de los diferentes avances tecnológicos suscitados por la Revolución

Industrial, la invención de nuevas tecnologías y herramientas para el trabajo; este

fenómeno impactó en el país directamente, logrando que la industria evolucionara

paralelamente a los avances que se fueron dando a nivel mundial.

La Revolución Industrial es el gran suceso ocurrido en el siglo XIX, es uno de los

fenómenos que más ha marcado la historia de la humanidad, por distintos factores como

el enorme desarrollo del capital, el aumento de poder del burgués, el aumento de la masa

trabajadora, el desarrollo de nuevas formas de transporte que aumentaron la eficiencia

del comercio y permitieron luego, años más tarde, su expansión por toda la tierra.

También, el derrumbe del bloque soviético, al permitir el fin de la polarización entre

sistemas político económicos que se expresó en la Guerra Fría, eliminó las últimas

barreras para la reconfiguración de bloques económicos de países capitalistas a escala

verdaderamente mundial. Se aceleró así el avance en la internacionalización de los

procesos de producción y de reproducción del capital, y en la renovación del patrón

Sistemas de Costeo Utilizados 36

internacional de especialización (Garay S, 1998, p. virtual). Se agrega además la

revolución en la informática y las comunicaciones, impulsando ésta nuevas tecnologías

que propician no sólo la automatización flexible, sino además, con la instauración del

posfordismo, la descentralización espacial de los procesos productivos y el cambio en la

organización de la producción y del capital.

También el ámbito económico es necesario para al menos gestionar una inserción

creativa que responda permanentemente a los cambios que se producen en el mundo, y

para promover las condiciones que se requieren para el desarrollo de ventajas

competitivas que garanticen la integración de las economías nacionales en ese mercado

mundial en plena reconfiguración.( Garay S, 1998, p. virtual)

Debido a eso, el gobierno implementó unas acciones para la protección de la

industria nacional y unas exigencias de carácter tecnológico para aprobar las

reinversiones en dicho sector, llevando a crear un ambiente en el que se podía

experimentar con la tecnología de la industria sin correr grandes riesgos. Esto ha

resultado en una cierta preparación para evaluar, a nivel de empresa, las condiciones

tecnológicas requeridas para la competencia internacional.

En Colombia, la moderna industria desarrolló y configuró sus bases a comienzos

del siglo XX. Grandes empresas de textiles, bebidas, tabaco, fósforos, dulces y galletas,

cemento y vidrio operaban ya en 1916. Entre éstas figuraban: Coltejer, Bavaria,

Postobón, Noel, La Compañía Industrial Unida de Cigarrillos (posteriormente

Sistemas de Costeo Utilizados 37

Coltabaco), la Garantía y Cementos Samper, que mantienen su importancia hoy en día.

La primera Guerra Mundial (1914-1918), con sus lógicas secuelas sobre los precios y la

oferta mundial, constituyó una nueva coyuntura favorable para la apropiación de una

fracción creciente del mercado interno por parte de la industria nacional. Incluso se llegó

a pensar en competir con el mercado externo. A esta coyuntura se sumaba el reciente

éxito obtenido por el café en el mercado mundial. Las exportaciones de café pasaron de

cerca de 100.000 sacos en 1880 a cerca de 500.000 en 1898, a 600.000 en 1909, al

millón en 1915, a los dos millones en 1921 y casi 3 millones en 1929.

El rápido desarrollo de la infraestructura que se dio a partir de 1923, resultó crucial

para la ampliación e integración del mercado interno. Entre 1922 y 1926 la longitud de

las líneas férreas aumentó en un 50 %, y entre 1922 y 1930 en 80 %, y algo semejante

ocurría con la red de carreteras. En esto jugaron un papel importante los recursos

provenientes del sector externo y la indemnización por el Canal de Panamá. Un hecho

crucial para el futuro de la industria, fue la reforma financiera y monetaria de 1923,

instituida en parte como consecuencia de las recomendaciones de la misión Kemmerer†.

La homogeneización, flexibilidad y orden del medio circulante que permitió la

fundación del Banco de la República, facilitó las transacciones, estimuló el comercio, el

mercado de capitales y el desarrollo de las operaciones bancarias. El patrón colombiano

† Fue un grupo de profesionales presididos por Edwin W. Kemmerer, que tuvo entre otras actividades el estudio de la realidad económica de los países (Actuó en Perú en 1931) haciendo recomendaciones sobre los sistemas económicos y las políticas económicas de los países donde realizaba sus estudios.

Sistemas de Costeo Utilizados 38

de industrialización se acomoda relativamente bien a la historia cepalina‡ según la cual

la recesión de los años 30 marca el “despegue” industrial en el país. (Echavarría, 2004)

La Segunda Guerra Mundial (1939-1945) produjo una reducción de las

importaciones. En particular, entre 1939 y 1942 su valor total disminuyó

aproximadamente en 80 %, debido a las restricciones comerciales de los países en

guerra, a la escasez de sus productos ocasionada por el empleo de sus recursos en la

producción bélica, a las dificultades de transporte y, en general, al trauma comercial y

financiero del momento. Las primeras industrias de rayón, ácido sulfúrico, manufacturas

de aluminio, curtientes, ácido clorhídrico, hilazas de lana, asbesto-cemento, llantas y

productos farmacéuticos se montaron, así, durante este periodo, que vio crecer la

industria a una tasa anual media de 6% aproximadamente. Durante el periodo

comprendido entre 1950 y 1955 se iniciaron en el país rubros tan importantes como es el

de cartón y el de los álcalis sódicos, que fueron las primeras bases de las industrias de

papel y química básica. En este periodo se formó la Siderúrgica de Paz del Río,

Ecopetrol, fábricas de cementos, pinturas, lápices, papel, artículos eléctricos y otros

productos intermedios. En 1955 la industria manufacturera contribuía ya con un 15.6%

del producto interno bruto, lo cual la convertía en el tercer sector más importante entre

los catorce que componían el conjunto económico, siendo superada únicamente por la

agricultura y el comercio. ‡ se desarrolló como una escuela de pensamiento especializada en el examen de las tendencias económicas y sociales de mediano y largo plazo de los países latinoamericanos. . Se trataba de examinar el modo como se daba la transición "hacia adentro" en los países latinoamericanos, transición que se suponía radicaba en la condición de que el proceso productivo se movía en el marco de una estructura económica e institucional subdesarrollada, heredada del período exportador.

Sistemas de Costeo Utilizados 39

En 1984 el crecimiento de la producción fue generalizado para todas las ramas

industriales, con un incremento de la producción real, para el conjunto de la industria, de

6.8%. Aunque con una tasa algo menor de crecimiento, la tendencia ascendente se

afianzó y proyectó en 1985 y el primer semestre de 1986 hacia la segunda mitad de los

ochenta, recién empezada. El desarrollo empresarial se ha visto sometido a grandes

transformaciones en los años recientes, a tal punto que una de las mayores

preocupaciones de un empresario actual es la administración del cambio.

Los procesos de reforma y apertura económica de los países están ocurriendo en un

ambiente generalizado de incertidumbre de las industrias, una de cuyas principales

causas se puede encontrar en el incesante reordenamiento del espacio económico

mundial. La Industria Metalmecánica no se encuentra ajena a este proceso de desarrollo,

teniendo por objeto transformar los recursos naturales y las materias primas

semielaboradas en bienes de consumo y producción; dedicándose a la fabricación de

diversos productos, que van desde herramientas muy sencillas hasta la fabricación de

artefactos para el hogar, la fabricación de maquinarias de distintas calidades y

magnitudes.

El denominado subsector metalmecánico constituye un conjunto extremadamente

amplio y diversificado de actividades económicas, cuya característica común consiste en

el hecho de que los bienes y servicios producidos, consolidan tecnologías en que los

Sistemas de Costeo Utilizados 40

conocimientos y técnicas, relacionados con la producción, procesamiento y utilización

de metales (especialmente el hierro, aluminio y el acero) y las características

estructurales de estos materiales, constituyen un componente dominante (PROEXPORT,

2007), Dentro de este subsector se agrupan las empresas dedicadas a la fabricación de

productos metálicos a partir de la transformación de materias primas. Es importante

considerar que la variedad de productos que agrupa el sector, hace que el número de

participantes sea alto, por lo que la oferta en el mercado es amplia y obliga a que los

precios sean muy competitivos. (COINVERTIR, 2007).

La fabricación de productos metalúrgicos constituye una etapa intermedia en la

cadena metalmecánica. Esta industria consume, además de siderúrgicos, productos de la

metalurgia de los no-ferrosos (cadena electro-electrónica), pero sus articulaciones son

con industrias de la cadena metalmecánica, siendo los productos metalúrgicos el insumo

directo de mayor valor en la industria naval y el segundo en importancia en la

fabricación de otros vehículos, actividades finales de la cadena. También tiene vínculos

con las actividades finales de la cadena la industria automovilística, así como la

fabricación de máquinas y equipamientos, que tienen productos siderúrgicos como sus

principales insumos. Aunque el consumo de productos de la metalurgia de los no-

ferrosos también es relevante en ambos sectores, se opta por no considerar estas

conexiones, diferenciando las cadenas metalmecánica y electro-electrónica. La

fabricación de fundidos y forjados de acero también forma parte de la cadena

metalmecánica. (PROEXPORT, 2007)

Sistemas de Costeo Utilizados 41

Este sector es principalmente importador, pues el 70% de la materia prima se

compra en el exterior. Entre sus productos más importantes están, entre otros: hojalatas,

chapas de hierro o acero laminado, alambrón de hierro, de acero y láminas de aluminio y

hierro. (Revista del Banco de la República, No 99)

En términos generales, el Sector Metalmecánico está conformado por una amplia

diversidad de industrias. Abarca desde la fabricación de elementos menores (repuestos,

piezas de metal) hasta la fabricación de grandes estructuras o máquinas, equipos e

instrumentos que implican tecnología sofisticada. Es a su vez un sector de gran potencial

integrador, ya que la producción de bienes de mayor valor agregado requiere en gran

medida de partes producidas por el mismo sector. Forman parte del sector

metalmecánico todas aquellas industrias manufactureras dedicadas a la fabricación,

reparación, ensamble y transformación del metal para las siguientes aplicaciones:

(REVISTA DINERO, No 78)

Industrias metálicas básicas

· Moldeo por fundición de piezas metálicas.

· Industria básica del aluminio.

· Industrias básicas de otros metales no ferrosos.

Fabricación y preparación de productos para la industria metalmecánica:

· Preparación, corte y plegado de chapa y perfilería.

· Prensa y Matricería.

Sistemas de Costeo Utilizados 42

· Recubrimientos y terminados

Fabricación de productos de hierro y acero:

· Fabricación de productos metálicos, forjados y troquelados.

· Herramientas de mano sin motor y utensilios de cocina metálicos.

· Carpintería metálica.

· Herrería.

· Herrajes y cerraduras.

· Alambre, productos de alambre y resortes.

· Piezas metálicas y fabricación de tornillos.

· Otros productos metálicos.

Construcciones metálicas:

· Estructuras metálicas: naves industriales, coberturas, vigas, columnas, techos,

etc.

· Montajes industriales.

Producción de máquinas y equipos:

· Calderas, tanques y envases metálicos.

· Maquinaria y equipos para actividades agropecuarias, construcción e industria

extractiva.

· Maquinaria y equipos para la industria metalmecánica.

· Maquinaria y equipos para otras industrias manufactureras.

Sistemas de Costeo Utilizados 43

· Maquinaria y equipos para el comercio de servicios.

· Motores de combustión interna, turbinas y transmisores.

· Otra maquinaria y equipamiento industrial en general.

Industria Automotriz y de Equipos para el transporte:

· Fabricación de vehículos.

· Fabricación de autopartes.

· Fabricación de acoplados, remolques, vagones, carrocerías.

· Otros insumos para el autotransporte.

Instalaciones y servicios metalúrgicos:

· Tuberías para perforaciones de profundidad.

· Tendido de redes sanitarias, de gas, de vapor, etc.

· Servicios a la actividad petrolera.

Termomecánica:

· Sistemas de aire acondicionado, calefacción, refrigeración, industrial y

comercial.

· Instalaciones térmicas: conductos, cañerías de vapor, hornos, quemadores

industriales, etc.

Electromecánica y servicios técnicos industriales:

· Reparación de maquinaria industrial.

· Servicio de mantenimiento industrial y del transporte.

Sistemas de Costeo Utilizados 44

· Servicios al sector automotriz.

· Automatización industrial.

Por otra parte, ante los problemas comunes que azotan al sector desde el año 2005,

como la competencia con los productos asiáticos, los altos costos de los materiales y la

revaloración de las monedas locales frente al dólar, los empresarios se ven abocados a

incrementar su competitividad. El mejoramiento de la calidad de los productos, la

certificación internacional de calidad y la reducción de los costos de producción,

constituyen las principales alternativas para lograr dicho objetivo. En estas condiciones,

el uso de la tecnología de punta y la búsqueda de nuevos mercados son los principales

retos que enfrentan los fabricantes de este subsector (Villegas Ocampo, 2008)

Por ello, se debe resaltar el resultado de la asociación de importantes empresas del

sector metalmecánico del país, que han venido trabajando para el mejoramiento

continuo del subsector. AEMSA, la empresa de mayor crecimiento en la prestación de

servicios en la transformación de lámina metálica (AEMSA, 2007) ha sido galardonada

y reconocida por ACOPI y la Cámara de Comercio de Bogotá como ejemplo de cadena

asociativa, que trabaja en pro del desarrollo del sector metalmecánico.

Este sector se encuentra representado por la Cámara Fedemetal, que forma parte de

la ANDI, principal gremio del país, la cual es una agremiación sin ánimo de lucro,

cuyo objetivo difundir y propiciar los principios políticos, económicos y sociales de un

sano sistema de libre empresa(ANDI, 2007). La Cámara Fedemetal tiene muy claro su

Sistemas de Costeo Utilizados 45

papel hacia el futuro, concentrándose en los siguientes aspectos: seguimiento estadístico

del sector y de los subsectores que lo conforman; análisis del entorno macroeconómico

y mesoeconómico que afectan la cadena; reconversión y modernización tecnológica de

las empresas afiliadas buscando incrementar su competitividad; participación en las

negociaciones internacionales que realiza el gobierno nacional buscando que el sector se

beneficie lo máximo posible; montaje de esquemas de capacitación de la mano de obra

de los afiliados, haciéndola más competitiva internacionalmente; localización

internacional de proveedores de materias primas y de bienes de capital; identificación de

nuevos nichos de mercado a escala internacional; organización de foros de discusión

económicos, técnicos y medioambientales; fortalecimiento de las cadenas siderúrgica,

de trefilación, automotriz, de bienes de capital, de productos metálicos elaborados,

maquinaria eléctrica y no eléctrica, de productos científicos elaborados, entre otros.

(Patiño Lesmes, 2008)

Según información del Banco Mundial (1996), sobre el total de la producción bruta

mundial que se puede contabilizar, en promedio, sólo el 20% se comercializa

internacionalmente, el restante 80% está dedicado a los mercados nacionales, regionales

y locales. Por lo tanto, existe un gran incentivo para aumentar el desarrollo y la

competitividad a nivel local a partir de este segmento industrial. (Mindesarrollo, 2000).

Para el DANE, en 2007 la economía colombiana creció a una tasa anual del 7,5%,

constituyéndose en el registro más alto desde 1979. El crecimiento económico en 2007

superó las expectativas de analistas internos y externos que percibían una tasa alrededor

Sistemas de Costeo Utilizados 46

del 6,0%, cifra similar al promedio que estimó la Comisión Económica para América

Latina -CEPAL- del 5,6% para el crecimiento en América Latina y del Caribe. (DANE,

2008) Por el lado de la oferta, los sectores que registraron mayor contribución al

incremento del PIB fueron la industria manufacturera (1,63%), establecimientos

financieros, seguros, inmuebles (1,38%) y comercio, reparación, restaurantes y hoteles

(1,25%). (DANE, 2008).

El Departamento de Risaralda ha tenido varios estudios de competitividad y

prospectiva, con la participación de diferentes actores, infortunadamente no ha

trascendido, pues su nivel de acción ha sido mínimo. Fruto de este trabajo la agenda

Interna muestra como resultado 16 sectores a tener en cuenta, sin tener un análisis

profundo, donde se ve reflejado el ejercicio participativo. Tiene como soporte en la

agenda interna para la productividad y competitividad, Risaralda 2017 apuntándole a la

industria (DANE, 2007). En Risaralda existen empresas metalmecánicas, la cuales se

unieron para formar una mini cadena productiva, existe un gran potencial, pues algunas

de ellas exportan autopartes de gran calidad, pero les falta infraestructura. (Caro Isaza,

2007).

Por otro lado, un total de 16 empresas industriales de Risaralda confirmó estar

interesadas en establecerse en la Zona Franca para Risaralda, ya sea por medio de una

vinculación parcial o de una nueva inversión para la empresa. Estas industrias ocuparían

un área de 19,5 hectáreas, teniendo en cuenta que mínimo son 20 hectáreas garantizadas

para implementar una Zona Franca, y se determinó que con la sola industria local sería

Sistemas de Costeo Utilizados 47

suficiente para desarrollar el proyecto. Así lo dió a conocer Enrique Millán Mejía,

gerente de la Andi, Seccional Risaralda-Quindío, quien afirmó que el Comité

Interinstitucional de Zonas Francas para Risaralda llegó a este censo por medio de un

estudio para determinar la viabilidad e importancia del proyecto.

De acuerdo con los resultados de la demanda local para Zona Franca, el 50% de

estas empresas que participarían en el parque industrial corresponden al sector

metalmecánico y el restante está dividido en industrias de confecciones, de salud y

empresas que producen agua embotellada y alimentos. El estudio determina una vez más

la urgencia de consolidar el Clúster Metalmecánico en Risaralda, prioridad ya

establecida por el Comité de Competitividad del Departamento (EL DIARIO, 2008).

La ex - directora de la Cámara de Comercio de Pereira, Lina Álvarez, no duda en

afirmar que el Eje Cafetero es un territorio que se encuentra en pleno crecimiento. “Al

tratarse de una región que no tiene petróleo ni carbón y cuya economía creció en el

primer trimestre del año 2006 el 7,3%, presentamos un desarrollo endógeno, apuntalado

sólo en nuevos negocios” (Álvarez, 2007)

Es precisamente en los nuevos negocios donde se presenta un abanico de

oportunidades para las Pymes del Eje Cafetero. “Las Pymes del sector metalmecánico

tienen una gran oportunidad de convertirse en proveedoras de grandes empresas, como

Suzuki y Busscar, ésta última produce los buses articulados para los sistemas de

transporte masivo como Transmilenio en Bogotá y Mío en Cali”, señala Álvarez. Ha

Sistemas de Costeo Utilizados 48

sido tal el desarrollo de la industria metalmecánica en el Eje Cafetero, que el Consejo

Metropolitano de Competitividad lo destacó como uno de los sectores que más empleo

genera en la región. (Álvarez, 2007)

La Cadena Metalmecánica genera empleo tecnificado (alrededor de 1.000 puestos

de trabajo directos, especialmente en pequeñas y medianas empresas). Es un sector que

genera encadenamientos hacia adelante para la gran industria (subproductos

semiprocesados). Es una cadena con altos niveles de asociatividad a nivel de PYMES,

con condición y vocación exportadora. Es un sector con altos avances en normalización

y en sistemas de gestión de la calidad (Comité Inter gremial de Risaralda, 2007)

Sistemas de Costeo Utilizados 49

5. METODOLOGÍA

Para la elaboración de esta investigación se contó con la ayuda del método

etnográfico, debido a que es un estudio de tipo cualitativo, que a través de la indagación

y documentación en fuentes secundarias tales como las Cámaras de Comercio de Pereira

y Dosquebradas, seccional de ACOPI, ANDI, etc., permitiendo acceder a información

acerca de las empresas metalmecánicas existentes en el área metropolitana Pereira-

Dosquebradas, de los subsectores: Industrias metálicas básicas, Fabricación y

preparación de productos para la industria metalmecánica, Fabricación de productos de

hierro y acero e Industria Automotriz y de Equipos para el transporte; posterior a esto se

escogió una muestra por conveniencia de estas empresas para realizar la investigación.

El sector metalmecánico en el área metropolitana Pereira - Dosquebradas se

encuentra representado por 100 empresas (representativas en cuanto a su número de

empleados, valor de activos fijos y monto en ventas) de la cuales para esta investigación

se tomo una muestra de 12 de los sectores de autopartes, moto partes, muebles metálicos

y transformadores.

Inicialmente para la recolección de información se realizo la técnica de revisión

documental, en la que se consultaron diferentes fuentes primarias y secundarias para la

elaboración y construcción del marco teórico y marco contextual.

Sistemas de Costeo Utilizados 50

Se realizo el filtro de las bases de datos adquiridas en las cámaras de comercio de

Pereira y Dosquebradas, posterior a esto se realizaron encuestas para dar solución a las

preguntas y objetivos planteados en la investigación, estas fueron realizadas a personal

directivo (principalmente a gerentes) de las empresas a los cuales se les solicito

completar la encuesta. Después de realizadas las encuestas la investigación entra en la

etapa de reconocimiento, análisis de información relevante y tabulación de la

información para así tener todos los datos organizados que dan respuesta al problema de

conocer qué tipo de sistemas de costeo utilizan las empresas del sector.

Sistemas de Costeo Utilizados 51

6. ANÁLISIS DE LA INFORMACIÓN

El sector metalmecánico está identificado como un sector potencial a nivel regional y

nacional, de tal forma que el Ministro de Industria y Comercio lo ha catalogado como un sector

digno de competir en mercados internaciones, el cual estará sometido a una serie de procesos de

transformación productiva que lo conviertan en un sector competitivo a nivel internacional. Es

un sector en el cual el país ha puesto muchas expectativas y espera un crecimiento importante

tanto en las ventas como en la generación de empleo, ayudando de la misma forma a un aumento

del PIB. Debido a esto, Risaralda le está apuntando a través de su plan de desarrollo al impulso

y mejoramiento de la industria regional.

En el Área Metropolitana Pereira-Dosquebradas, dentro del sector metalmecánico, se

encontraron 100 empresas4 representativas legalmente constituidas grandes, medianas y

pequeñas, entre las cuales se realizó un muestreo aleatorio que arrojó un total de 12 empresas del

sector como la muestra para realizar la investigación (ver apéndice C) base empresas

encuestadas.

A estas empresas se les realizó una encuesta que consta de 7 preguntas, arrojando el

siguiente resultado:

4 Según bases de datos de las Cámaras de Comercio de Pereira y Dosquebradas.

Segú

costos de

la muestr

semestra

Adi

culminar

conocer c

ún la encues

e producción

ra; el 17% se

l equivale ca

icionalmente

r el año para

cuánto les cu

¿

sta realizada

n e inventario

emanalmente

ada una a 8%

e, se encontr

identificar s

uesta hacer s

8%

¿Con que pproduc

Figura

a las 12 emp

os mensualm

e equivalent

%, identificá

ró en la encu

sus costos, es

sus producto

1

67%

8%

0%0%

periodicidación e inve

a 1. Pregunta

presas del se

mente, lo que

te a 2 empres

ándose una e

uesta que nin

s decir, no u

os o mantene

17%

ad se calcuentarios en

Siste

a 1

ector, el 67%

e correspond

sas. La perio

empresa para

nguna de est

utilizan una p

erlos en inve

ulan los con su empre

emas de Coste

% realiza el c

de a 8 empre

odicidad trim

a cada period

tas empresas

periodicidad

ntarios.

ostos de esa?

SEMANAL

MENSUAL

TRIMESTR

SEMESTRA

ANUAL

OTRO

eo Utilizados

cálculo de lo

sas del total

mestral y

do de tiempo

s espera a

anual para

L

L

RAL

AL

s 52

s

de

o.

Es im

producci

encuestad

de produ

diversida

dependen

margen p

manera, 2

el 17%, l

similares

mportante co

ón por tipo d

dos los moti

uctos que req

ad de produc

ncia de parte

por cliente, p

2 empresas r

lo hacen deb

s entre las dif

Po

onsiderar qu

de producto,

ivos de esta c

quieren más h

ctos que man

es y accesori

producto y lí

realizan el cá

bido a que gr

ferentes refe

El total de la p

or cada tipo de

El totaprodu

. 2

, 17

En cad

Figura

ue 9 de las 12

, lo que repre

clasificación

horas de trab

nejan, el cont

ios para cada

ínea de nego

álculo de sus

ran parte de l

erencias de lo

0

produccion

e producto

OTRO

al de la uccion

2

7%

da periodo,se v

a 2. Pregunta

2 empresas e

esenta un 75

n dependen

bajo, termina

trol de mano

a producto y

ocio para esta

s costos por

los procesos

os productos

2 4

Por cada tipoproducto

9

75%

al calculavaloran so

Siste

a 2

encuestadas

5% del total d

de: existenc

ados y/o emp

o de obra y d

y el interés de

ablecer sus p

el total de la

s de producc

s que maneja

4 6

o de o

ar los costoobre:

emas de Coste

calculan sus

de la muestr

cia de produ

paques espe

de materia pr

el empresari

políticas de p

a producción

ión, utilizad

an.

8 10

OTRO

1

8%

os estos

eo Utilizados

s costos de

ra; según los

ctos o famili

ciales; la

rima, la

io por saber e

precios. De o

n que represe

os son muy

12

s 53

ias

el

otra

entan

Adic

un métod

producto

fabricaci

costos po

Segú

según los

suceso de

informac

cionalmente

do particular

, en donde s

ón y se valo

or horas de p

ún la encues

s costos realm

e los mismo

ción verídica

una de las e

r en el cual s

se tienen en c

ra por un mo

producción.

sta realizada,

mente incurr

s o al final d

a ya que los

17%

8%

8%

Al calcu

empresas - 8

e calcula el

cuenta tanto

odelo de bol

Figura

, el 67% de l

ridos durant

del periodo (

costos presu

ular los co

% de la mue

costo prome

los costos d

lsa en donde

a 3. Pregunta

los empresar

e el periodo,

costos reales

upuestados s

67%

ostos de suen cuenta

Siste

estra encuest

edio por hor

directos como

se suman to

a 3

rios calcula l

, es decir, se

s), pues la em

son sólo un p

u empresa a:

Costos Re

Costos pr

Costos pry reales

OTRO

emas de Coste

tada - valora

ra de producc

o los indirec

odos los cost

los costos de

e calcula el c

mpresa debe

promedio, un

se tienen

eales

edeterminado

edeterminado

eo Utilizados

a sus costos p

ción y por

ctos de

tos y se lleva

e producción

costo posterio

e contar con

na aproxima

os

os

s 54

por

an a

n

or al

ción

Sistemas de Costeo Utilizados 55

y tienen variaciones importantes según el nivel de facturación. Además, las empresas utilizan

este método de costeo porque es más real, se actualiza constantemente por las variables de la

producción y porque existen cambios de precios en las diferentes materias primas.

Dos de las empresas, que corresponde al 17% de la muestra, utilizan costos predeterminados

al momento de calcular el valor de su producción. El método de valoración predeterminado es

utilizado de tal forma que se proyectan los costos con anterioridad repartiéndolos en el total de la

producción, esto se da gracias a que los productos son muy similares. El 8% de las empresas

utiliza un método de valoración particular en el que comparan los costos históricos con el costo

actual de los productos para determinar la estrategia de mercado puesto que les permite ajustar

variables y mantener su competitividad. El 8% restante utiliza los dos métodos de valoración

(reales y predeterminados).

En cuanto a las empresas que utilizan el método de valoración predeterminado, se encuentra

que el 33,33% de las empresas ajusta el valor de sus costos a los reales según una revisión

periódica en los casos de productos de poca rotación cada 2 o 3 meses. El otro 66,66% realiza el

ajuste de los costos a la realidad mensualmente.

Den

equivalen

poca rele

puntuales

costeo po

forma de

empresas

los costo

adicional

ntro de las em

nte a 5 empr

evancia lo qu

s con una es

or absorción

e manejo de l

s, pues 3 de e

s fijos como

lmente utiliz

3

mpresas estu

resas, utilizan

ue permite di

tructura esta

equivalente

la empresa.

estas tienen

o costos de p

za un costeo

33%

En su e

Figura

diadas del se

n el costeo v

istribuirlos,

able. El 25%

e a 3 empresa

Por otra par

como base u

producción y

estándar.

42

25%

empresa s

a 4. Pregunta

ector metalm

variable debi

y a que se es

% de las empr

as, debido a

rte el 33% ut

un método d

y la restante u

2%

e realice e

Siste

a 5

mecánico, se

ido a que los

stablece un c

resas encues

que conside

tiliza otro m

de costeo var

utiliza un co

el metodo d

emas de Coste

encuentra q

s costos fijos

costeo por p

stadas utiliza

eran que se a

método equiv

riable pero ta

steo por abs

de costeo:

Variable

Absorcion

OTRO

eo Utilizados

que el 42%

s son de muy

roductos

a el método d

ajusta más a

alente a 4

ambién asign

sorción y

s 56

y

de