Idiomas

Páginas

Jurídico

¿QUÉ ES UNA FIANZA?��Es un contrato mediante el cual la compañía de Seguros responde por un contratista o cliente, garantizando que este dispone de suficientes recursos técnicos, humanos y financieros para poder cumplir con las obligaciones contractuales asumidas si, más tarde , el contratista incumple los términos contrato, la compañía de seguros debe pagar el perjuicio sufrido al beneficiario de la fianza.

PARTES QUE INTERVIENEN EN UNA FIANZA��

• ASEGURADOR O AFIANZADOR.- En nuestro caso, la compañía

de seguros se convierte en el afianzador del cliente,

convirtiéndose como garante de su obligación ante la entidad

contratante.

• CONTRATANTE O BENEFICIARIO.- Es el propietario de la obra.

A favor del beneficiario o contratante se garantiza el

cumplimiento de la obligación.

• CONTRATISTA O AFIANZADO.- También llamado deudor. Es el

responsable de la ejecución y el cumplimiento de la obligación

frente al beneficiario de la fianza.

PARTES QUE INTERVIENEN EN UNA FIANZA

CONTRATANTEBENEFICIARIO

ASEGURADORAFIANZADOR

CONTRATISTAAFIANZADO

CONTRATO

CONTRATOFIANZAGARANTÍA

CARACTERÍSTICAS GENERALES:�Una fianza se puede conceder tanto al sector público como al privado.

Las fianzas otorgadas al Sector Público están regidas por la Ley Orgánica

del Sistema Nacional de Contratación Pública , siendo incondicionales,

irrevocables y de cobro inmediato.

• INCONDICIONALIDAD.- El pago no está sujeto a ninguna condición.

• IRREVOCABILIDAD.- La garantía no puede ser revocada una vez

que ha sido entregada al beneficiario.

• COBRO INMEDIATO.- El pago debe hacerse inmediatamente de

ocurrida la ejecución de la póliza.

CARACTERÍSTICAS GENERALES:�

Un Fianza puede ser otorgada para contratos

relacionados con la construcción, provisión de

suministros, fabricación y prestación de servicios, los

mismos que pueden ser ejecutados por personas

naturales o por personas jurídicas.

En caso de ejecución, la fianza obliga al contratista a

reintegrar a la Compañía de Seguros el valor pagado.

Reaseguro.- �Es el acto mediante el cual un asegurador, denominado

reasegurador, acepta la totalidad o una parte del riesgo

de pérdida que pueda sufrir otro asegurador,

denominado compañía cedente. Si las negociaciones

entre el asegurador y el reasegurador tienen éxito, dará

como resultado un acuerdo de reaseguro, a este

acuerdo se le denomina contrato proporcional. El

reaseguro es sin duda el medio más adecuado para

llegar a la compensación de los riesgos. El asegurador se

descarga de aquella parte de todos los riesgos que

superan sus posibilidades financieras y pueden causar

desequilibrio en su cartera.

Prima.- �Las primas (honorarios de la Aseguradora) son

ocasionadas por el servicio que proporcionan las

compañías de Seguros al evaluar las calificaciones

del solicitante y emitir las garantías por las

obligaciones del deudor principal o contratista.

Comparación fianzas - garantías bancarias .��• Emisor: Banco - Compañía de Seguros

• En la práctica dentro de nuestro contexto cubre lo mismo.

• En la ocurrencia de un siniestro para el pago, la aseguradora

pide documentación, revisa, el banco paga porque debita

de cuenta.

• Diferenciación en el servicio: asesoramiento ágil y oportuno.

• La emisión de una fianza para el banco es contingente, para

la aseguradora actividad comercial

• Capacidad de cupo de crédito: contragarantía vs retención

de fondos

• Reaseguro

• Tasas

CONTROL DE RIESGOS EN FIANZAS�

�1. Identificación

2. Evaluar el riesgo a tomar

3. Control necesario en fianzas

4. Financiamiento Riesgo Pagado

Conocer a: CONTRATO, CONTRATISTA y CONTRATANTE DEL CONTRATO

• Públicos o privados • Ingeniería • Provisión de Bienes • Provisión de servicios • Concesiones • Mantenimiento • Disposiciones legales • Reajuste de precios

IDENTIFICACION �

CONTRATO�1. Clausulas de disposiciones legales en

cada contrato, arbitraje, justicia ordinaria.

2. Presupuesto del estado, existe partida para la obra?

3. Hay estudios suficientes para hacer la obra?

4. Es una obra política?

CONTRATISTA �

• Riesgo Financiero

• Riesgo Moral

• Riesgo Tecnico

CONTRATISTA �Riesgo Financiero�

- Estados financieros de la empresa

- Estados financieros de sus ejecutivos y garantes

- Central de Riesgos

CONTRATISTA �Riesgo Moral

- Conocimiento en el medio y a través de

otros instrumentos

- Evolución empresarial

- Referencia de clientes

CONTRATISTA �

Riesgo Técnico �

- Curriculum de la empresa y sus ejecutivos

- Conocer si han hecho algo similar.

- Experiencia

- Conclusión de sus trabajos a tiempo?

- Verificar RUP

DOCUMENTACIÓN NECESARIA PARA CALIFICACIÓN DE CLIENTES DE FIANZAS

PERSONAS JURÍDICAS

1. Solicitud debidamente llena y firmada 2. Información Básica de la Empresa 3. Información Básica y Estado de Situación Personal lleno y firmado del garante. 4. Soporte de los bienes del garante : copia actualizada de matrículas de vehículos y pagos prediales.

5. Registros de firmas 6.Solicitud de orden de débito automático 7. Copia de RUC 8. Curriculum de la Compañía 9. Estados Financieros presentados D�OD�6XSHULQWHQGHQFLD�GH�FRPSDxtDV��)RUPXODULR�����´'HFODUDFLyQ�GHO�LPSXHVWR�D�OD�UHQWD�\�SUHVHQWDFLyQ�GH�EDODQFHVµ����~OWLPRV�DxRV��

10. Copia actualizada del certificado de cumplimiento de obligaciones y existencia legal de la Superintendencia de Compañías

11. Copia actualizada de lista de accionistas registrada en la Superintendencia de Cías. 12. Copia de Nombramientos de los Representantes Legales 13. Copias de Cédula de Identidad y Papeletas de Votación de representantes legales 14. Copias de Cédula de Identidad y papeletas de votación de garante, cónyuge. 15. Copia de planilla de servicios básicos donde opera la Cía. 16. Copia de planilla de servicios básicos del domicilio del garante 17. Copia de Escritura de Constitución 18. Copia de Escritura señalando el texto donde consten las atribuciones actuales de representantes legales.

19. Soporte de la póliza: Copia de Invitación a Ofertar (si es el caso) Copia de Carta de Adjudicación (si es el caso) Copia del borrador Contrato (si es el caso)

PERSONAS NATURALES

1. Solicitud debidamente llena y firmada 2. Información Básica y Estado de Situación Personal lleno y firmado ( cliente ) 3. Información Básica y Estado de Situación Personal lleno y firmado ( garante ) 4. Confirmación del pago del impuesto a la renta del año anterior Formulario 102-´'HFODUDFLyQ�

de impuesto a la renta personas naturales y sucesiones indivisas obligadas a llevar contabilidad personas naturales o constancia de declaración de impuesto a la renta (Impresión de información publicada en página web de SRI

5. Registro de firmas 6. Solicitud de orden de débito automático 7. Copia del RUC 8. Curriculum del cliente 9. Soporte de los bienes del garante: copia actualizada de matrículas de vehículos y pago

predial

10. Copia de planilla de servicios básicos del domicilio del cliente 11. Copia de planilla de servicios básicos del domicilio del garante 12. Copias de Cédula de Identidad y Papeletas de Votación del cliente y cónyuge. 13. Copias de Cédula de Identidad y Papeletas de Votación del garante y cónyuge. 14. Soporte de la póliza: Copia de Invitación a Ofertar (si es el caso)

Copia de Carta de Adjudicación (si es el caso) Copia del borrador Contrato (si es el caso)

www.confianza.com.ec

- Publico o Privado?

- Qué leyes le rigen?

- Qué solvencia técnica, moral y económica

tiene el contratante?

- Conoce del negocio en que están?

- Es normal para ellos hacer este tipo de

contratos?

- CUIDADO CON LA COLUSIÓN

- Riesgo moral

CONTRATANTE�

EVALUACIÓN �• Obtener la mayor cantidad de información

posible.

• Cada contratista tiene un manejo

independiente

• Con los elemento de identificación se

puede suscribir y exigir las contragarantías

del caso

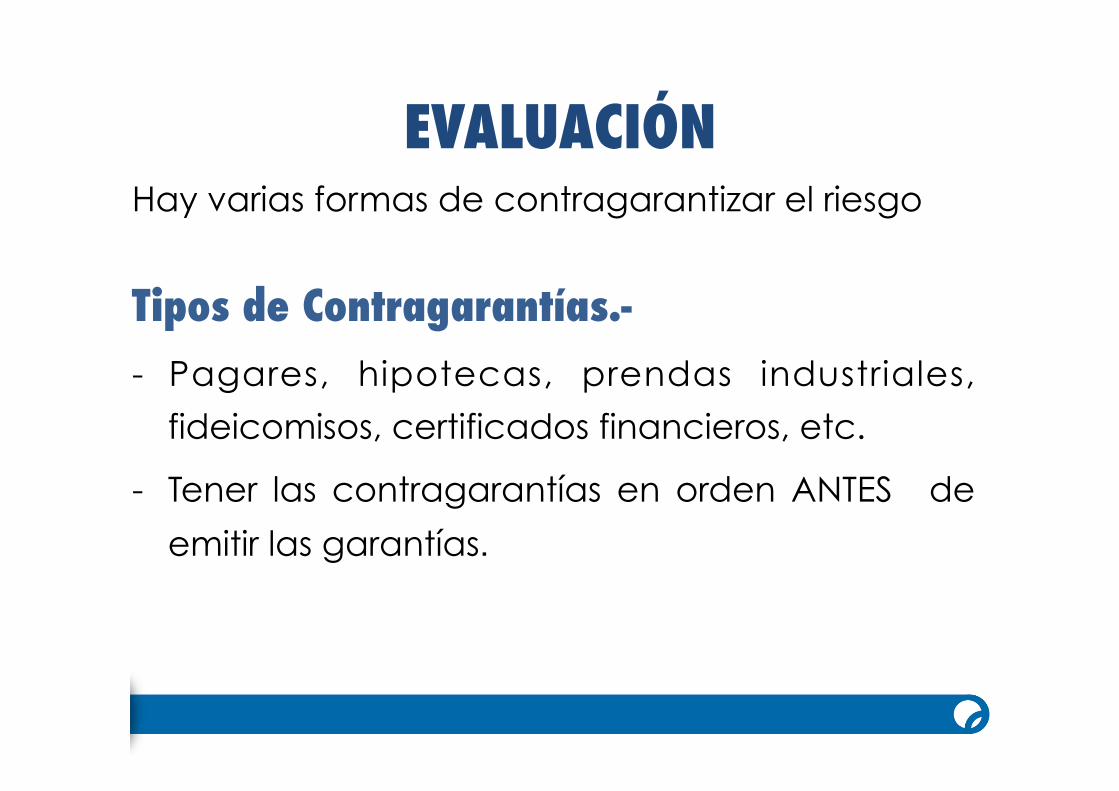

Hay varias formas de contragarantizar el riesgo �Tipos de Contragarantías.-�- Pagares, hipotecas, prendas industriales,

fideicomisos, certificados financieros, etc.

- Tener las contragarantías en orden ANTES de

emitir las garantías.

EVALUACIÓN �

CONTROL�

• PREVENTIVO

• REACTIVO

• CORRECTIVO

CONTROL PREVENTIVO �Adelantarnos al aviso de siniestro �

- Planificar visitas de obras en forma periódica.

- Seguimiento de obras

- Tener atención a los cambios en el contrato

- Existen muchas renovaciones?

- Riesgo mas agravado

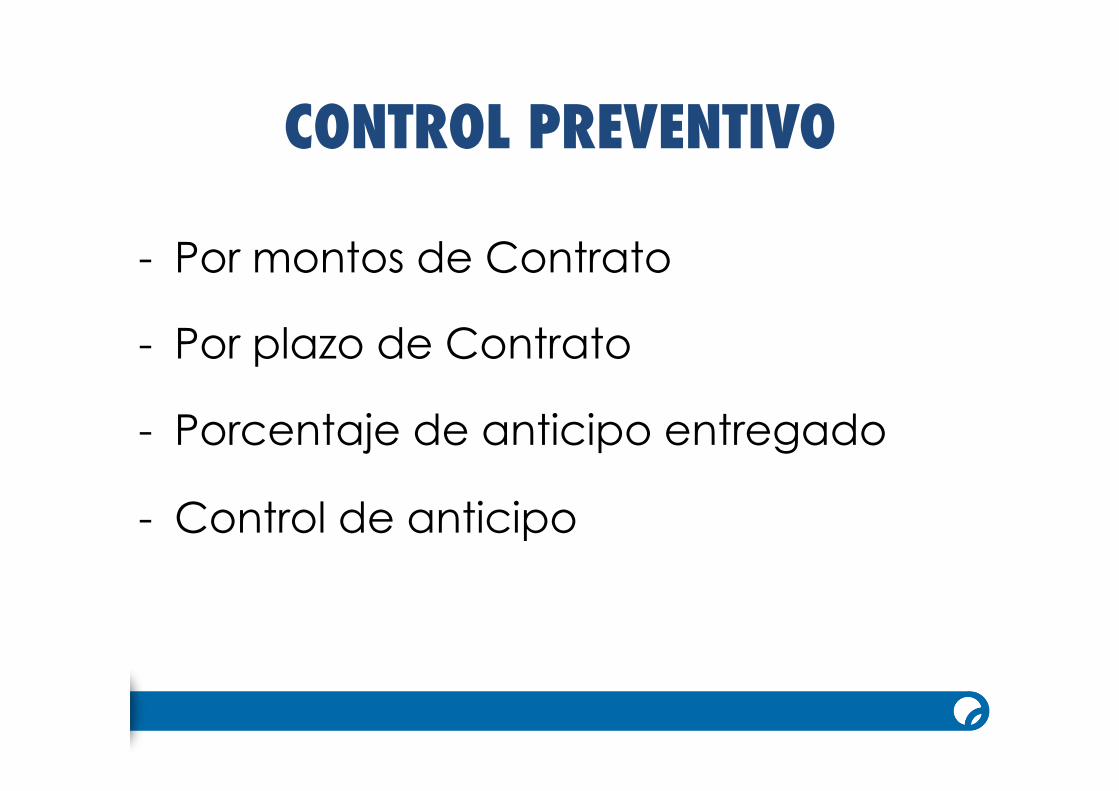

CONTROL PREVENTIVO �

- Por montos de Contrato

- Por plazo de Contrato

- Porcentaje de anticipo entregado

- Control de anticipo

CONTROL CORRECTIVO �

- Posibilidad de terminar el contrato

- Apoyo técnico y si es del caso

financiero.

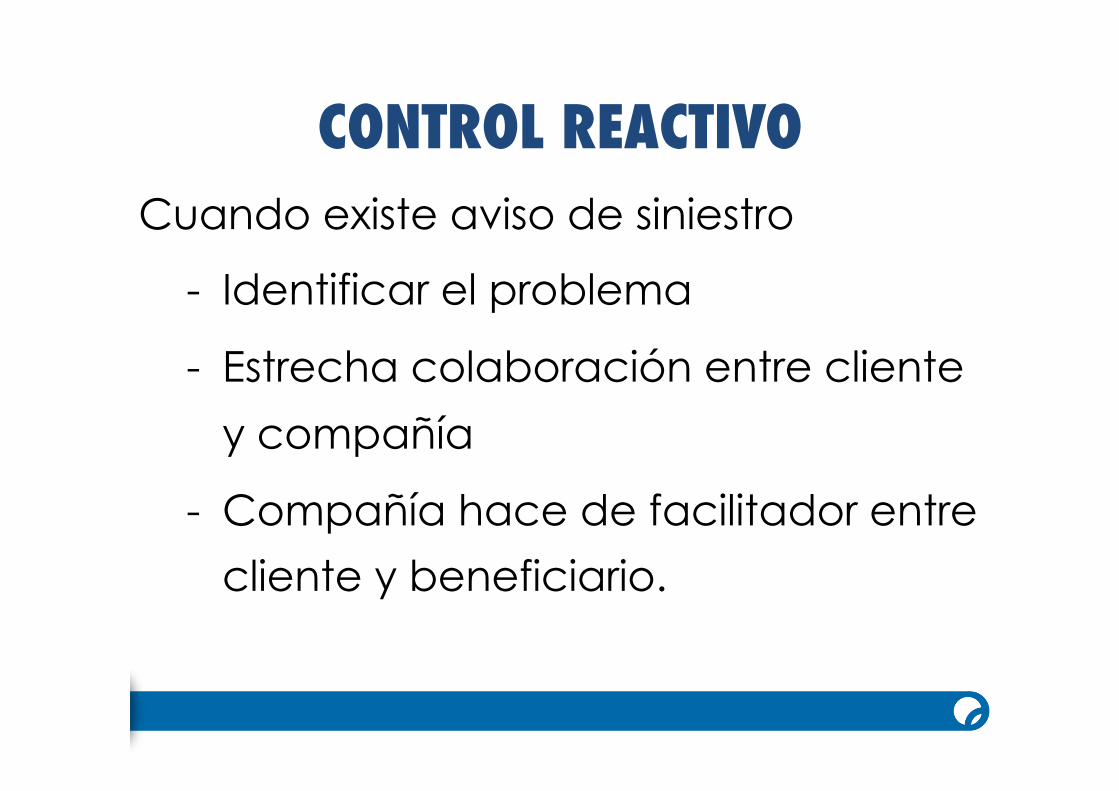

CONTROL REACTIVO�Cuando existe aviso de siniestro

- Identificar el problema

- Estrecha colaboración entre cliente

y compañía

- Compañía hace de facilitador entre

cliente y beneficiario.

FINANCIAMIENTO�

- Pago de siniestro

- Recupero a través de contragarantías

- Área Legal, enviar a insolvencia,

juicios, Central de Riesgos.

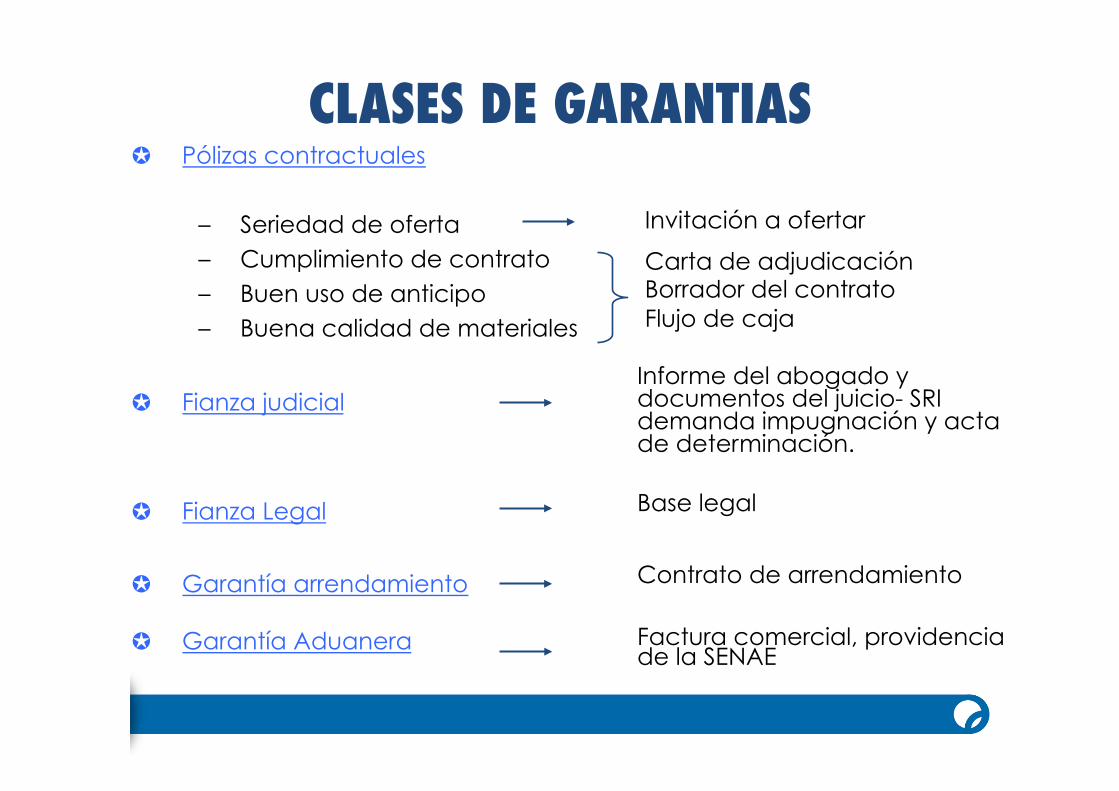

✪ Pólizas contractuales

– Seriedad de oferta – Cumplimiento de contrato – Buen uso de anticipo – Buena calidad de materiales

✪ Fianza judicial

✪ Fianza Legal

✪ Garantía arrendamiento

✪ Garantía Aduanera

Invitación a ofertar Carta de adjudicación Borrador del contrato Flujo de caja

Informe del abogado y documentos del juicio- SRI demanda impugnación y acta de determinación. Base legal Contrato de arrendamiento Factura comercial, providencia de la SENAE

CLASES DE GARANTIAS �

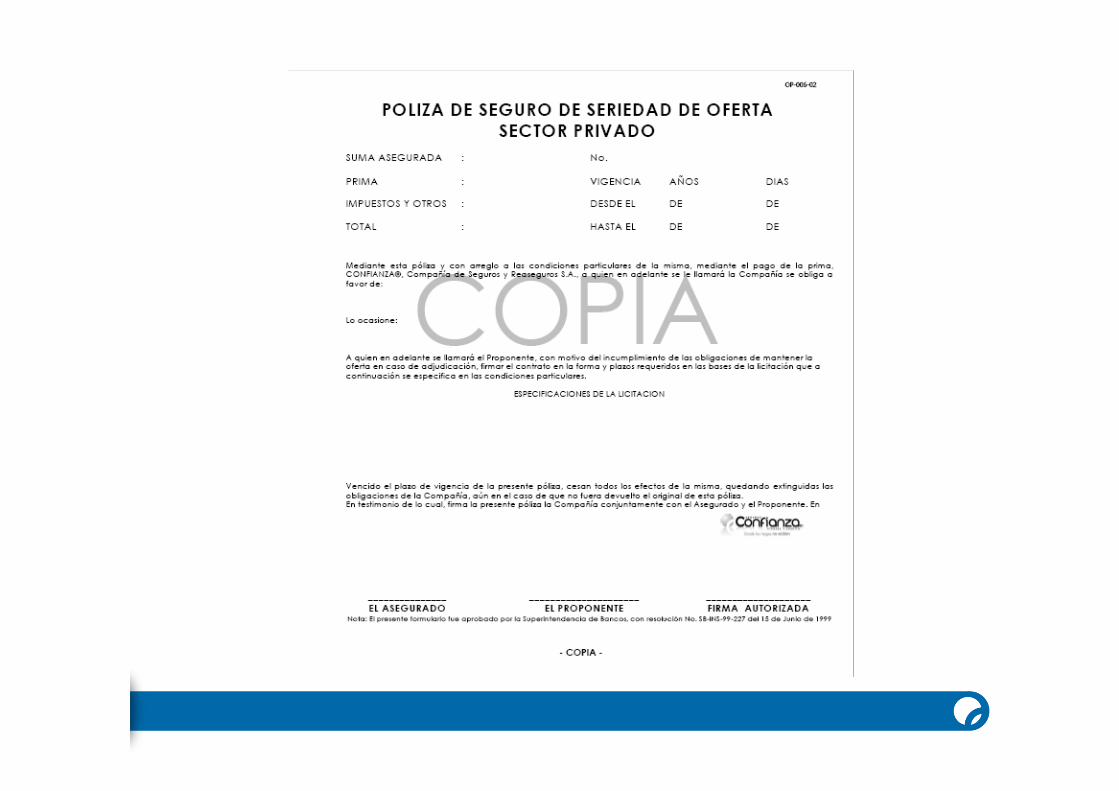

SERIEDAD DE OFERTA SECTOR PRIVADO ��Es una fianza que ampara la propuesta para la celebración de un

contrato entre el beneficiario y el contratista, en las condiciones y

montos señalados en la propuesta recibida.

Seriedad de Oferta Exclusivamente para el sector Privado.

Características Generales �

• Esta fianza es otorgada cuando el beneficiario de la póliza es una empresa del sector privado.

• El contratista deberá presentar conjuntamente con su propuesta, una fianza de seriedad de oferta privada, equivalente al porcentaje estipulado en el las bases de contratación.

���

Vigencia Esta garantía debe mantenerse vigente hasta la suscripción del

contrato entre el beneficiario y el contratista a quien ha sido

adjudicado el contrato.

El tiempo de vigencia de la garantía dependerá de lo estipulado en

las bases de la propuesta .�

Liberación

Se libera contra la devolución del original de la misma, certificación

de que el proponente no ha sido adjudicado, certificación de

declaratoria desierta la licitación o concurso o porque el proponente

fue adjudicado y suscribió el contrato.

Ejecución

Esta garantía se ejecuta cuando el contratista se niega a suscribir el

contrato.

CUMPLIMIENTO DE CONTRATO �Es una fianza que asegura el cumplimiento de las condiciones estipuladas

en el contrato. Este tipo de fianza puede ser otorgado para el sector

público y para el sector privado, en la ejecución de obras, fabricación,

prestación de servicios y provisión de suministros.

Cumplimiento de Contrato Público Características Generales �• Esta fianza está regida por la LOSNCP.

• Esta garantía corresponde al 5% de valor del contrato.

• En contratos de obras, así como en contratos integrales por precio fijo,

esta garantía también asegura la debida ejecución de obra y buena

calidad de materiales

• Con cargo a esta garantía se podrá efectivizar las multas que le fueren

impuestas al contratista

Cumplimiento de Contrato Privado �Características Generales �

• Esta fianza es otorgada cuando el beneficiario de la póliza es una

entidad del Sector Privado.

• Esta garantía es equivalente al porcentaje estipulado en el

contrato.

Vigencia�La vigencia de esta fianza estará determinada por el plazo contractual

y el periodo adicional contemplado hasta la recepción definitiva de la

obra.

La garantía del Cumplimiento de Contrato permanecerá vigente hasta

la recepción única en contratos de prestación de servicios o de

provisión de bienes.

Liberación�La fianza de cumplimiento de contrato solo se puede liberar contra la

devolución del original de las pólizas y sus respectivas renovaciones o

mediante la presentación del acta de recepción definitiva.

Ejecución�Esta garantía se ejecuta por incumplimiento del contrato, por

terminación unilateral del mismo, o cuando la garantía no es renovada

oportunamente.

BUEN USO DE ANTICIPO ��

Esta fianza garantiza que los recursos entregados como anticipo al

contratista, sean invertidos en la realización del contrato. Este tipo de fianza

puede ser otorgado para el sector público y para el sector privado, en la

ejecución de obras, fabricación, prestación de servicios y provisión de

suministros.

Buen Uso de Anticipo Público �Características Generales �• Esta fianza es otorgada cuando el beneficiario de la póliza es una entidad del

Sector Público.

• Esta fianza está regida por la LOSNCP.

• La garantía será emitida por el total recibido como anticipo.

• El valor asegurado de la fianza se irá devengando aprobación de planillas o con

certificado del Beneficiario que indique el valor devengado. Buen Uso de Anticipo Privado �Características Generales �• Esta fianza es otorgada cuando el beneficiario de la póliza es una entidad del

Sector Privado.

• Esta garantía es equivalente al porcentaje estipulado en el contrato.

• La garantía será emitida por el total recibido como anticipo.

• El valor asegurado de la fianza se irá devengando conforme se aprueben

planillas por parte del beneficiario.

Vigencia�La garantía del Buen Uso de Anticipo permanecerá vigente hasta la

firma del Acta de Recepción Provisional.

Liberación�La fianza de anticipo se libera por la amortización total del anticipo

debidamente comprobado, mediante entrega del acta de recepción

provisional o contra la devolución del original de las pólizas y sus

respectivas renovaciones.

Ejecución�Esta garantía se ejecuta cuando los fondos entregados como anticipo

ha sido utilizados para otros fines diferentes al del contrato.

BUEN USO CARTA DE CRÉDITO ��

Esta fianza respalda la importación de los bienes declarados en la Carta de crédito cuando el anticipo es entregado a través de la misma. Este tipo de fianza puede ser otorgado para el sector público y para el sector privado, en la ejecución de obras, fabricación, prestación de servicios y provisión de suministros. �Buen Uso de Carta de Crédito Público �Características Generales �• Esta fianza es otorgada cuando el beneficiario de la póliza es

una entidad del Sector Público.

• Esta fianza está regida por la LSNCP.

• La garantía será emitida por el total estipulado en la Carta

de Crédito o el Contrato.

BUEN USO CARTA DE CRÉDITO �

Buen Uso de Carta de Crédito Privado �Características Generales �• Esta fianza es otorgada cuando el beneficiario de la póliza es

una entidad del Sector Privado.

• La garantía será emitida por el total estipulado en la Carta

de Crédito o en el Contrato establecido.

Vigencia�La garantía del Buen Uso de Carta de Crédito permanecerá

vigente hasta la recepción provisional de la obra o provisión

de suministros.

Liberación�La garantía del Buen Uso de Carta de Crédito se libera

mediante entrega del acta de recepción provisional o contra

la devolución del original de las pólizas y sus respectivas

renovaciones.

Ejecución�Esta garantía se ejecuta cuando los materiales o suministros

importados no son los estipulados en el contrato.

EJECUCIÓN DE OBRA Y BUENA CALIDAD DE MATERIALES�

�Esta fianza garantiza la debida ejecución de obra y la buena calidad de los materiales que se han utilizado en la realización del contrato.

Ejecución de Obra y Buena Calidad de Materiales Privado � Características Generales �• Esta fianza es otorgada cuando el beneficiario de la póliza es una

entidad del Sector Privado.

• Esta garantía es equivalente al porcentaje estipulado en el contrato.

Vigencia �La vigencia de esta garantía esta determinada en el contrato.

Liberación�La fianza de buena calidad de materiales y buena ejecución de obra se libera mediante entrega de recepción provisional o contra la devolución del original de las pólizas y sus respectivas renovaciones.

Ejecución �Esta garantía se ejecuta cuando los materiales empleados en la obra no son de la calidad acordada.

FIANZA LEGAL�Garantiza las obligaciones provenientes de una disposición legal no

financieras cuya cobertura se encuentre de acuerdo a las

Condiciones Generales de nuestras pólizas.

Características Generales �• Esta fianza es otorgada a favor del beneficiario del Sector Público.

Estas fianzas se rigen por las leyes que regulan la obligación

caucionada.

• El valor de la garantía depende del tipo de obligación que deba

cumplirse de acuerdo a la ley.

Vigencia �La vigencia de esta póliza se determina por la disposición legal a la que

accede. Permanecerá vigente hasta el cumplimiento de la obligación

garantizada o la devolución de la póliza y sus renovaciones por parte de la

entidad beneficiaria. �

Liberación�La garantía se libera con la resolución administrativa de la entidad

beneficiaria que declara el cumplimiento de las obligaciones del afianzado y

la devolución de los originales de la póliza y sus renovaciones

Ejecución �Se ejecuta mediante comunicación que dirija la entidad beneficiaria

indicando que este ha incumplido con las obligaciones garantizadas

conforme a los requisitos determinados en la póliza y la Ley General de

Seguros para la ejecución de las garantías en cuanto a la prueba del

incumplimiento y la cuantía de los daños causados por dicho incumplimiento.

GARANTÍA JUDICIAL�Cubre el riesgo de incumplimiento de actos, resoluciones administrativas

y/o providencias judiciales o arbitrales por parte del Afianzado así como

también por daños y perjuicios que ocasiona dicho incumplimiento.

Características Generales �• Esta póliza es utilizada para suspensión de medidas preventivas

dentro de procedimiento administrativo y/o judicial, presentación de

recurso de casación y cualquier tipo de procedimiento que por ley o

disposición judicial sea motivo de una garantía.

• Esta póliza es Incondicional, Irrevocable y de Cobro Inmediato.

Vigencia �La vigencia de esta póliza se establece de acuerdo a la decisión judicial que declare el incumplimiento. Esta póliza se podrá renovar a petición escrita de cualquiera de las partes.

�Liberación�La garantía se libera con la orden judicial o administrativa que declare la cancelación de la garantía; con la extinción de la obligación garantizada; vencimiento del plazo de vigencia; devolución del original de la póliza y sus renovaciones.

Ejecución�Para reclamar el pago de esta garantía se requiere presentar a la compañía la resolución que declare el incumplimiento. En todo caso al reclamo se adjuntaran los documentos que acrediten el incumplimiento de la obligación afianzada y la cuantía del prejuicio ocasionado.

FIANZA DE ARRENDAMIENTO �

Definición.-�Cubre el riesgo de pago de alquileres dentro del período de vigencia

del contrato de arrendamiento y la sustitución del depósito exigido por

el arrendador al arrendatario establecido en dicho contrato.

Caracteristicas Principales �La suma asegurada de esta póliza se devenga en la medida en que se

vaya cancelando los cánones por parte del Arrendatario al

Arrendador. �

Vigencia �La póliza estará vigente de acuerdo al plazo que estipula el contrato de arrendamiento.

Liberación�La garantía se libera por la terminación del contrato de arrendamiento. Desocupación del inmueble antes del plazo fijado en el contrato. Caduca automáticamente vencido el plazo de vigencia de la póliza. Con el contrato de finiquito de obligaciones firmado por ambas partes. Se libera con el original de las pólizas y sus renovaciones.

Ejecución�Para su ejecución se debe entregar copia de los requerimientos que haga el arrendador al inquilino incumplido en el juzgado de inquilinato; adjuntar el contrato debidamente inscrito y copia de la demanda de pensiones impagas.

GARANTÍA ADUANERA �

Definición.-�Las garantías aduaneras se acogen a las leyes de aduanas y consisten en pagar sumas de dinero según las normas aduaneras.

Características Generales �• El único beneficiario de estas pólizas es la Servicio Nacional

Aduana del Ecuador - SENAE • Esta fianza está regida por el Código Orgánico de la Producción,

Comercio e Inversiones. • Las garantías aduaneras son Incondicionales, Irrevocables y de

Cobro Inmediato. • Las garantías aduaneras son emitidas de acuerdo a los regímenes

especiales que tiene el Código Orgánico de la Producción, Comercio e Inversiones.

Vigencia�Hasta el total cumplimiento de los regímenes especiales y el pago de todos los tributos ocasionados por los mismos. A fin de que la Aduana pueda hacer efectiva la garantía aduanera, se debe agregar a la vigencia, un plazo adicional de treinta días.

Liberación�Esta garantía se libera con la presentación del original de la póliza y todas sus renovaciones debidamente canceladas por la SENAE.

Excepción�Las garantías aduaneras se rigen bajo su propia ley y reglamento en la cual indica que la pólizas es Incondicional, Irrevocable y de Cobro Inmediato. En todo caso, todas las fianzas anteriormente indicadas, excepto la aduanera, se liberan, si es que el beneficiario de las mismas no ha solicitado su renovación dentro de la vigencia de la póliza, de acuerdo al reglamento de la ley de Seguros Art. 45

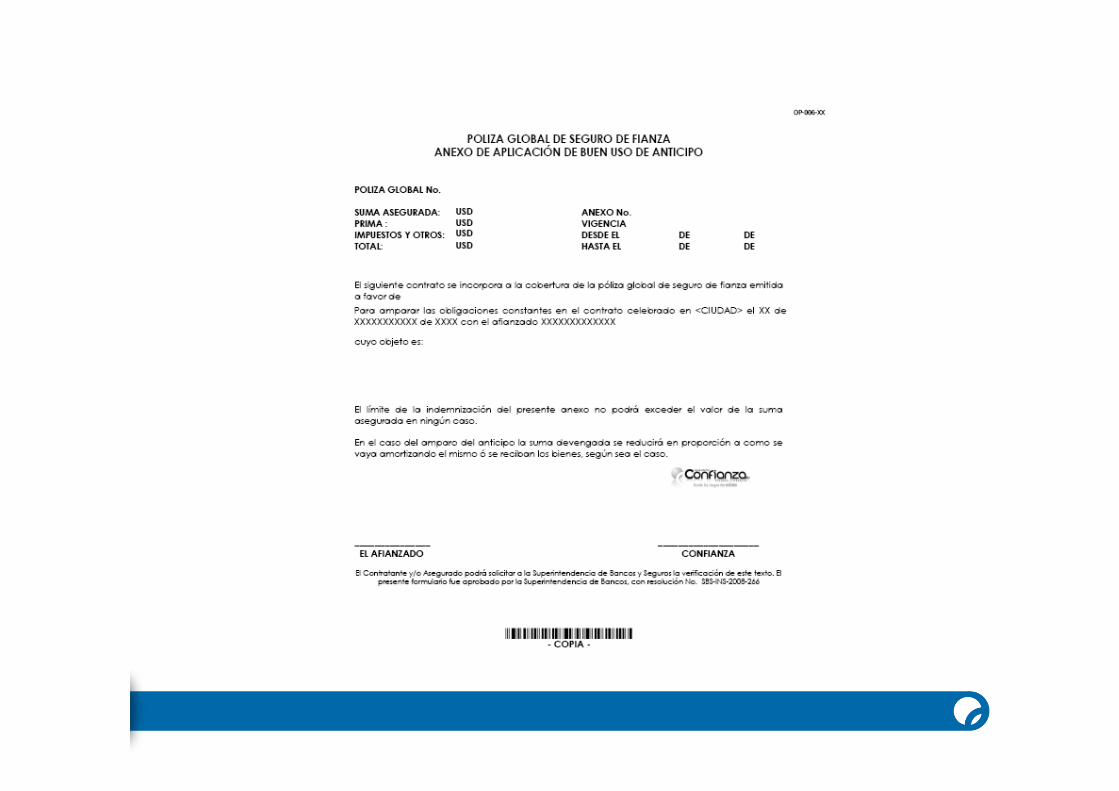

PÓLIZA GLOBAL DE SEGUROS DE FIANZA � Esta fianza garantiza los riesgos del Beneficiario por parte de sus contratista, según se detalla en cada anexo de aplicación, para amparar el fiel cumplimiento, buen uso del anticipo, la buena calidad de obra y los materiales. Anexo de aplicación: Este anexo se incorpora a la cobertura de la póliza global, para garantizar las obligaciones que mantiene el Contratista con el Beneficiario. Características Generales � • Esta fianza puede ser concedida para contratos relacionados con la

construcción, provisión de suministros, fabricación y prestación de servicios, los mismos que pueden ser ejecutados por personas naturales o por personas jurídicas.

• La póliza Global permite al Beneficiario seleccionar sus proveedores, • Esta fianza permite al Beneficiario compartir su riesgo con el

Contratista.

Procedimiento �Este tipo de fianza debe ser otorgada exclusivamente para el sector

privado.

El Asegurado - Beneficiario es quien contrata la Póliza Global,

será este quien envíe a cada uno de sus Contratistas a su respectiva

calificación, una vez calificado al deudor se procede con la emisión

de los anexos de aplicación según sus necesidades.

Los anexos de aplicación se emiten por contratista y para cada ramo.

Debe existir un contrato entre las partes Beneficiario y Deudor, el mismo

que debe ser revisado por la compañía de seguros.

Vigencia �Esta garantía estará vigente por el tiempo estipulado en la póliza y de sus prórrogas o ampliaciones legalmente convenidas. Los anexos de aplicación estarán vigentes por el tiempo estipulado en el contrato .(sujetos a renovación).

Liberación�La garantía se libera con el vencimiento del plazo de vigencia o con la devolución del original de la póliza y sus respectivos anexos de aplicación. Los anexos de aplicación se liberan con la devolución de sus originales, vencimiento de los mismos, de acuerdo a lo estipulado en cada contrato.

Ejecución�El beneficiario ejecutara el anexo de aplicación que haya incumplido el Afianzado –Deudor. Para reclamar el pago de esta garantía el Asegurado (representante legal cuando sea el caso),debe enviar por escrito una comunicación declarando que existe incumplimiento del afianzado adjuntando los informes económicos, jurídicos y financieros que determinen el perjuicio sufrido.

WWW.CONFIANZA.COM.EC �

MUCHAS GRACIAS �

Top Related