Idiomas

Páginas

Jurídico

Reforma del Sistema de

Garantías Mobiliarias

(SGM): Perú y Guatemala

Situación actual y perspectivas

Gregorio ArévaloEconomista Principal

División de Mercados de Capital e Instituciones Financieras (ICF/CMF)

Banco Interamericano de Desarrollo

Washington, D.C.

2-3 de junio de 2011

Importancia de la Reforma

• La estructura jurídica e institucional que enmarca las

transacciones garantizadas es fundamental para que el sector

financiero pueda incrementar el crédito a las empresas,

especialmente las de menor tamaño, y mejorar las condiciones

de dicho financiamiento (i.e., plazo y tasas de interés).

• Un sistema más ágil para facilitar el uso de garantías

mobiliarias como respaldo del crédito puede ayudar a mejorar

significativamente el acceso al crédito de las micro, pequeñas

y medianas empresas (MiPyME), siempre que se logre reducir

el costo de constitución de las garantías y reducir los riesgos

del crédito.

1. CASO DEL PERU

Elementos Básicos del Sistema

El marco legal e institucional de un buen sistema de

garantías mobiliarias debe permitir, como mínimo:

– la utilización de un conjunto amplio de bienes muebles como

garantía de un crédito;

– el establecer claramente la prelación de la garantía real desde

su publicidad, a través de normas claras respecto al rango de

prioridad del acreedor garantizado frente a otros acreedores; y

– la ejecución del bien en garantía en forma rápida y a bajo costo,

para contrarrestar los problemas de incertidumbre y

depreciación de los bienes.

Antecedentes de la Reforma en el Perú

En el Perú, el BID ha venido acompañando este proceso de

reforma del sistema de garantías mobiliarias desde fines de la

década de los ’90, a través de tres préstamos de política y un

conjunto de cooperaciones técnicas.

El primer préstamo introdujo, en 1999, el concepto de garantías

mobiliarias; el segundo, lo implementó formalmente por medio

de un cambio del régimen legal e institucional; y el tercero,

actualmente en ejecución, está sentando las bases para un

perfeccionamiento de la reforma, de manera que se favorezca

el uso masivo de las garantías mobiliarias en el Perú.

Características de la Ley de Garantías

Mobiliarias (LGM) Peruana

La Ley de Garantías Mobiliarias (LGM), Ley N° 28677 aprobada en

marzo de 2006, incluye la creación del Registro Mobiliario de

Contratos (RMC), que permite la implantación de un sistema de

transacciones aseguradas unificado y simplificado para establecer,

perfeccionar y ejecutar garantías. El objetivo era ampliar el acceso de

las MiPyME al crédito del sistema financiero y de proveedores.

Abarca un campo de aplicación comprehensivo de todas las garantías

y gravámenes sobre bienes muebles, incluyendo garantías híbridas,

como el leasing y ventas sujetas a condición, limitando el riesgo de

acreedores ocultos.

De acuerdo a la Fundación CEAL, pese a que la reforma fue

incompleta, lo anterior convierte al sistema peruano en uno de los

más avanzados de América Latina, y en términos de

conceptualización (mas no de implementación) lo coloca a la par de

las leyes de garantías mobiliarias de EE.UU. y Canadá, y lo hace

bastante compatible con los modelos y convenciones internacionales

(UNCITRAL, UNIDROIT, EBRD).

Ventajas de la Reforma

La LGM peruana busca reducir los costos y riesgos de información asimétrica y es un avance significativo ya que:

– reúne en un solo cuerpo legal las normas aplicables;

– facilita la constitución de nuevas garantías;

– amplía el universo de bienes gravables (incluyendo cuentas por cobrar, inventarios, fideicomisos, etc.);

– desliga la posesión de la garantía, dejando el tema a la voluntad de las partes; e

– incorpora nuevos mecanismos para agilizar la ejecución de las garantías (aunque con participación notarial).

Otra ventaja importante del sistema es que se apoya en la amplia capacidad técnica de la Superintendencia Nacional de Registros Públicos (SUNARP), que cuenta con capacidades avanzadas para establecer sistemas eficientes de base de datos registrales.

Resultados de la Reforma Inicial

Sin embargo, el impacto económico de la reforma ha sido

bastante limitado. Bajo una reforma efectiva, el SGM debería

contar con más de 500.000 créditos vigentes registrados, pero

a fines de 2010 sólo contaba con unos 100.000 créditos

vigentes.

El crédito directo de proveedores sigue siendo muy bajo,

comparado con países como Estados Unidos o Canadá, donde

más del 60% de financiamiento empresarial proviene de

proveedores.

Ello se debe a una serie de limitaciones en el registro, la Ley y

su reglamento actuales, que elevan el costo y extienden el

tiempo requeridos para registrar las garantías sobre bienes

muebles.

Resultados de la Reforma Inicial (Continuación)

Si bien inicialmente el SGM se concibió como un sistema

informativo (archivo de avisos), con el fin de establecer

claramente la prelación en caso de oposición, presiones de

grupos de interés al debatirse el proyecto de Ley y al

reglamentarse, desvirtuaron parcialmente la reforma.

Estas normas establecen un registro declarativo de derechos

(es decir, un registro cuasi-legal, en vez de un sistema simple

de avisos), con requisitos de calificación legal similares

(aunque “atenuados”) al régimen anterior para la prenda. Así,

la ley requiere que se presente el “acto jurídico constitutivo de

la garantía”, lo que convierte al registrador (SUNARP) en un

evaluador de la validez jurídica de los contratos de garantía.

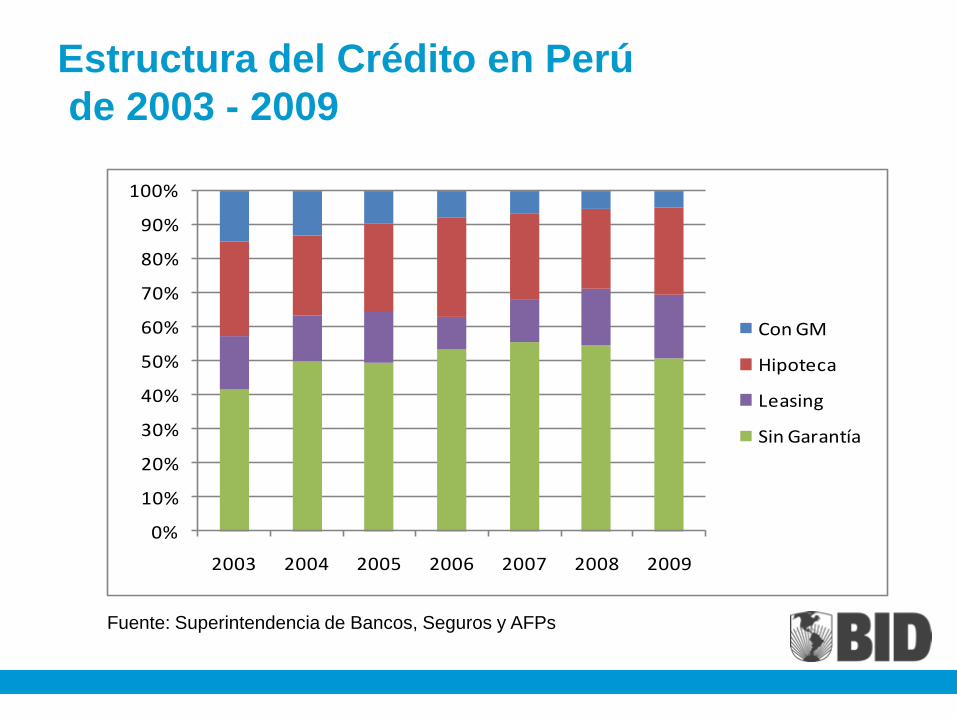

Estructura del Crédito en Perú

de 2003 - 2009

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006 2007 2008 2009

Con GM

Hipoteca

Leasing

Sin Garantía

Fuente: Superintendencia de Bancos, Seguros y AFPs

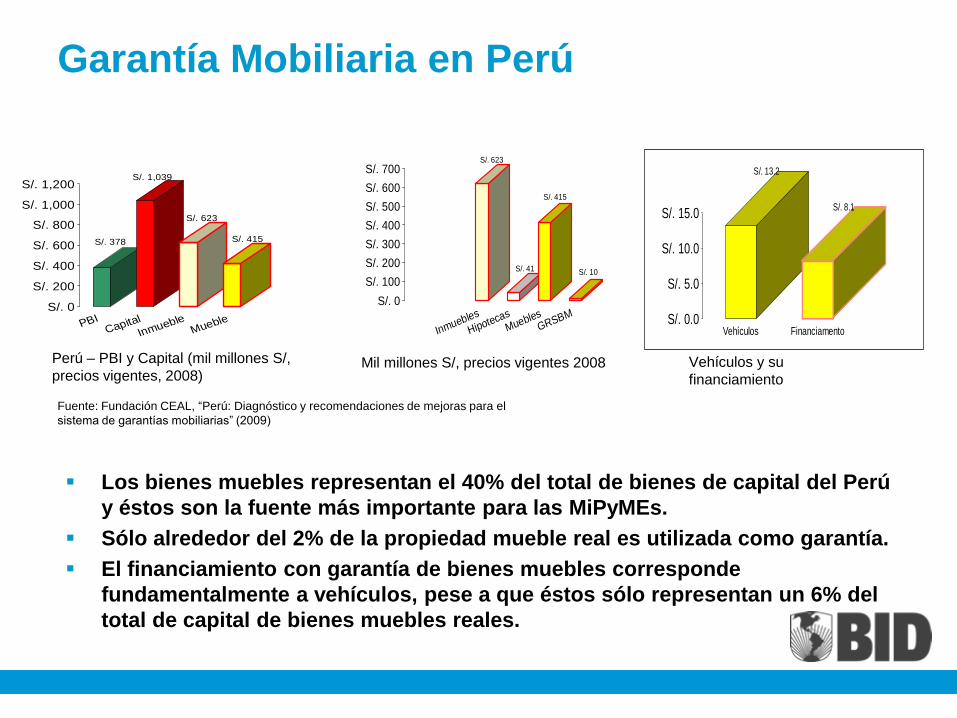

Garantía Mobiliaria en Perú

S/. 378

S/. 1,039

S/. 623

S/. 415

S/. 0

S/. 200

S/. 400

S/. 600

S/. 800

S/. 1,000

S/. 1,200

PBICapital

InmuebleMueble

Perú – PBI y Capital (mil millones S/,

precios vigentes, 2008)

S/. 623

S/. 41

S/. 415

S/. 10

S/. 0

S/. 100

S/. 200

S/. 300

S/. 400

S/. 500

S/. 600

S/. 700

Inmuebles

Hipotecas

MueblesGRSBM

S/. 13.2

S/. 8.1

S/. 0.0

S/. 5.0

S/. 10.0

S/. 15.0

Vehículos Financiamento

Los bienes muebles representan el 40% del total de bienes de capital del Perú

y éstos son la fuente más importante para las MiPyMEs.

Sólo alrededor del 2% de la propiedad mueble real es utilizada como garantía.

El financiamiento con garantía de bienes muebles corresponde

fundamentalmente a vehículos, pese a que éstos sólo representan un 6% del

total de capital de bienes muebles reales.

Mil millones S/, precios vigentes 2008 Vehículos y su

financiamiento

Fuente: Fundación CEAL, “Perú: Diagnóstico y recomendaciones de mejoras para el

sistema de garantías mobiliarias” (2009)

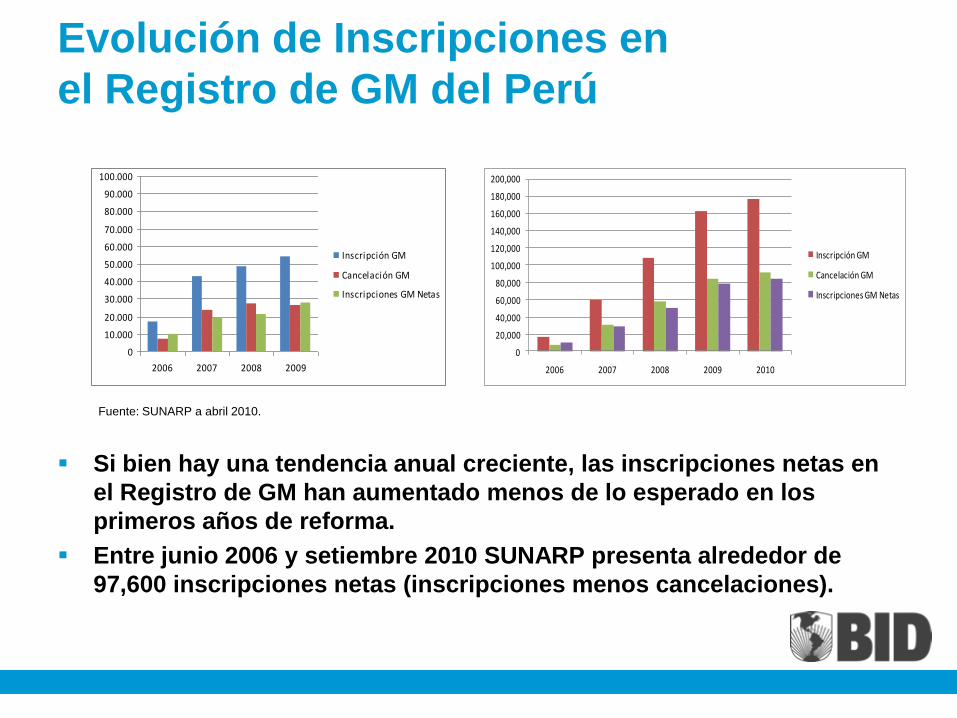

Evolución de Inscripciones en

el Registro de GM del Perú

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2006 2007 2008 2009

Inscripción GM

Cancelación GM

Inscripciones GM Netas

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

2006 2007 2008 2009 2010

Inscripción GM

Cancelación GM

Inscripciones GM Netas

Si bien hay una tendencia anual creciente, las inscripciones netas en

el Registro de GM han aumentado menos de lo esperado en los

primeros años de reforma.

Entre junio 2006 y setiembre 2010 SUNARP presenta alrededor de

97,600 inscripciones netas (inscripciones menos cancelaciones).

Fuente: SUNARP a abril 2010.

Principales Problemas Existentes

Frecuentemente se requiere una presencia personal en el

Registro y la utilización de documentos en papel;

Se limita el registro remoto y directo de garantías por medios

electrónicos, determinando doble y a veces triple ingreso de

datos: en los documentos del prestamista, del notario, y del

registro;

Se requiere inscribir un exceso de información privada en el

asiento registral, como el monto del crédito y el valor de los

bienes gravados, lo cual desincentiva el uso del registro y

limita el acceso público que el registro debería proveer;

No se provee pleno acceso público gratuito vía Internet, ni se

permiten los registros remotos directamente por parte de

prestamistas autorizados;

Principales Problemas Existentes (Continuación)

Frecuentes observaciones y rechazos de inscripciones por los

registradores por supuestos errores (20% según SUNARP,

entre 30% y 50% según usuarios), lo que obliga a hacer

costosas correcciones e introduce demoras significativas;

Tiempo entre pedido de inscripción y la inscripción: va de 8

días (mínimo según SUNARP), hasta 4 meses (considerando

observaciones, según clientes); como referencia, otros países

sin calificación del registrador toman menos de 1 día en

inscribir una GM;

Estructura de las tasas: calificación SUNARP: 0,24%UIT (S/.

8.64); inscripción: 1.5/1000 del monto del acto valorizable.

Como referencia, otros países europeos cobran una única tasa

entre EUR 15 y EUR 48 (ej. Rep. Checa, Rumania, Latvia).

El Reglamento requiere verificar la propiedad de los bienes (no

así la Ley, que sí permite la garantía de bienes futuros); ello

genera incertidumbre, por ejemplo, para financiar

importaciones y nuevos equipos;

Se excluyeron normas de súper-prelación que otorgan

preferencia a acreedores que financian nuevos equipos frente a

acreedores del inventario o del bien inmueble al cual el equipo

se incorpore, normas que son importantes para lograr un

amplio financiamiento de proveedores a nuevos bienes o

equipos;

No se adoptaron normas para la toma de posesión de la

garantía en caso de mora y su venta de mercado por parte del

acreedor; y

Se agregaron costos notariales innecesarios.

Principales Problemas Existentes (Continuación)

Necesidad de una Segunda Ronda de

Reformas a la LGM y su Reglamento

Estos y otros problemas incrementan los costos del

sistema (en tiempo y dinero), introducen riesgos de

prelación, aumentan los costos de la eventual

ejecución de las garantías y limitan la competencia,

frenando el impacto económico de la reforma y los

potenciales beneficios a las MiPyME o a personas de

bajos ingresos.

Por ello el gobierno peruano está emprendiendo,

con apoyo del BID, una segunda ronda de reformas

del SGM.

Base de una Reforma del Sistema de

Garantías Mobiliarias

Para que un Sistema de Garantías Mobiliariasdetermine un incremento del uso de las mismas, setienen que abordar cambios simultáneos en lossiguientes cuatro pilares o bases del Sistema(incluidos en el nuevo Proyecto de Ley por parte dela Comisión Multisectorial):

– Constitución

– Prelación

– Registro

– Ejecución

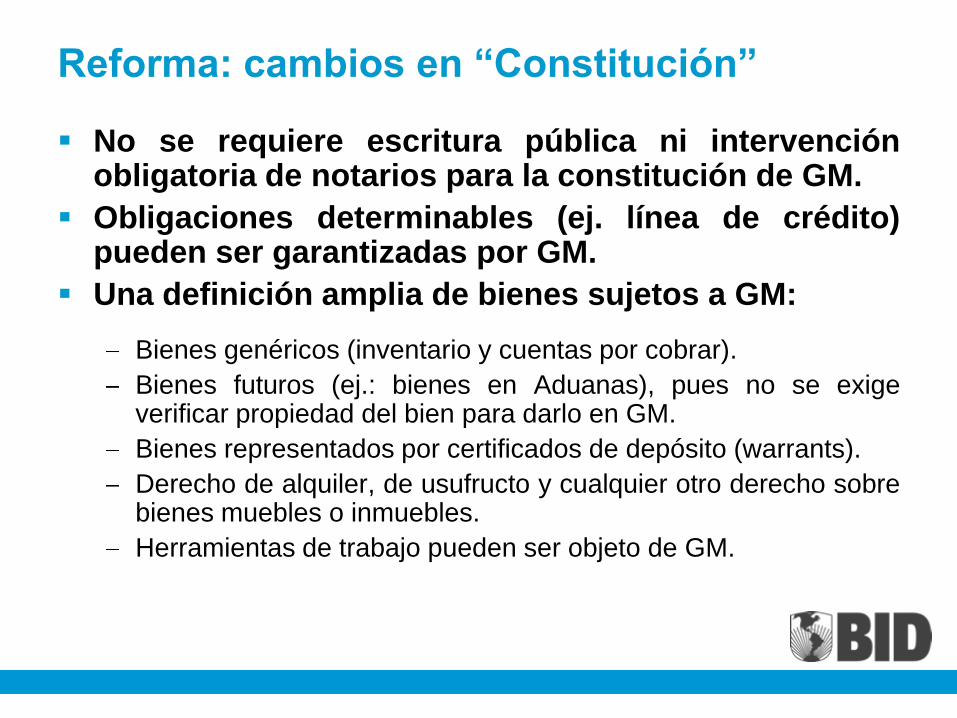

Reforma: cambios en “Constitución”

No se requiere escritura pública ni intervenciónobligatoria de notarios para la constitución de GM.

Obligaciones determinables (ej. línea de crédito)pueden ser garantizadas por GM.

Una definición amplia de bienes sujetos a GM:

Bienes genéricos (inventario y cuentas por cobrar).

Bienes futuros (ej.: bienes en Aduanas), pues no se exigeverificar propiedad del bien para darlo en GM.

Bienes representados por certificados de depósito (warrants).

Derecho de alquiler, de usufructo y cualquier otro derecho sobrebienes muebles o inmuebles.

Herramientas de trabajo pueden ser objeto de GM.

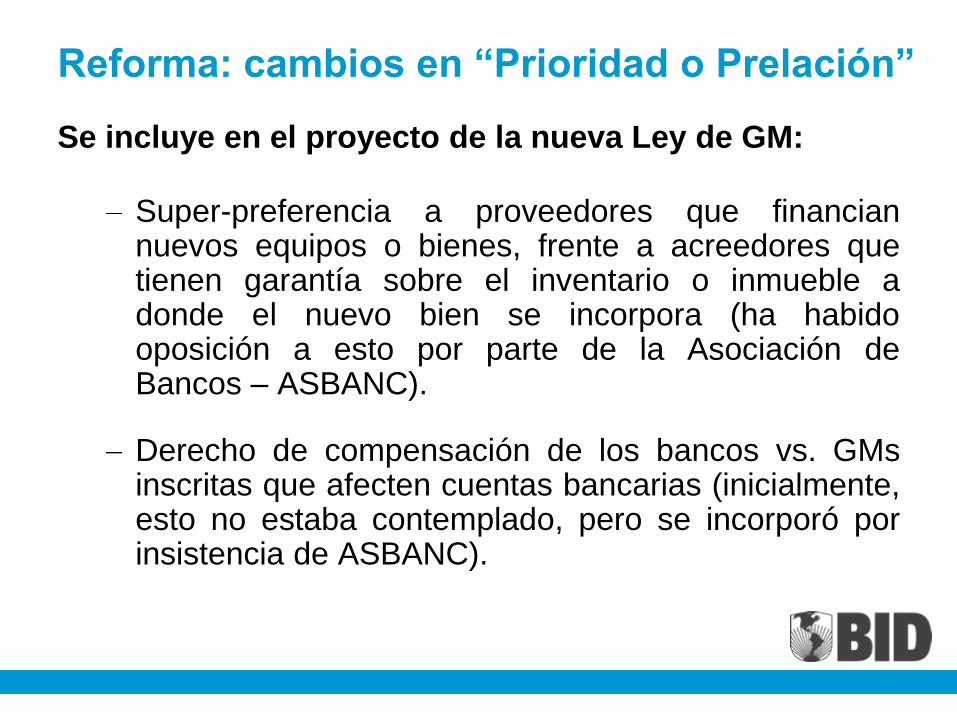

Reforma: cambios en “Prioridad o Prelación”

Se incluye en el proyecto de la nueva Ley de GM:

Super-preferencia a proveedores que financiannuevos equipos o bienes, frente a acreedores quetienen garantía sobre el inventario o inmueble adonde el nuevo bien se incorpora (ha habidooposición a esto por parte de la Asociación deBancos – ASBANC).

Derecho de compensación de los bancos vs. GMsinscritas que afecten cuentas bancarias (inicialmente,esto no estaba contemplado, pero se incorporó porinsistencia de ASBANC).

Reforma: cambios en “Registro”

Calificación de la legalidad de la GM a cargo delacreedor, no de los Registradores. Ni SUNARP ni elagente autorizado asume responsabilidad por el aviso,salvo pacto distinto.

Operadores autorizados para ingresar avisos a la Basede Datos: empresas del sistema financiero supervisadaspor SBS, notarios, Cámaras de Comercio y otrosautorizados por SUNARP (con póliza de responsabilidadcivil).

SUNARP a cargo de la supervisión y administración de laBase de Datos (puede tercerizar la administración).

Tasa es por contrato de GM y no por bienes previstos encontrato de GM. Tasa debe ser baja y reflejar el costoreal.

Reforma: cambios en “Registro”(Continuación)

Aviso: información mínima para alertar de existencia deGM.

Uso de formulario electrónico únicamente, no de papelesimpresos.

Sistema informativo debe ser de fácil acceso por parte delos operadores y usuarios, que permita su acceso remotoy directo.

Acceso a la información en la Base de Datos debe serfácil y gratis. Debe permitir el cruce de información de laBase de Datos con las bases de datos de los usuarios(instituciones públicas y privadas).

Reforma: cambios en “Ejecución”

Toma de Posesión:

Ante incumplimiento de la obligación garantizada, elacreedor puede tomar posesión directa del bien.

Ante incumplimiento: el deudor y el titular del bien pasana ser poseedores ilegítimos y el acreedor asume lacalidad de poseedor legítimo, por lo que está autorizadoa recuperar la posesión del bien.

Toma de posesión corresponde al acreedor. Intervenciónjudicial opcional (sobre todo si hay necesidad de uso dela fuerza pública).

Reforma: cambios en “Ejecución”(Continuación)

Venta del Bien:

Venta directa por el acreedor. Venta en condiciones demercado, bajo costumbres comerciales aplicables. Debenpreverse estándares de métodos de venta de mercado.

Se permite el traslado del bien al extranjero. Si acreedorlo requiere, la venta se realiza con intervención judicial.

No hay precio mínimo para la venta del bien, salvocuando el acreedor se adjudica el bien en pago de laobligación garantizada.

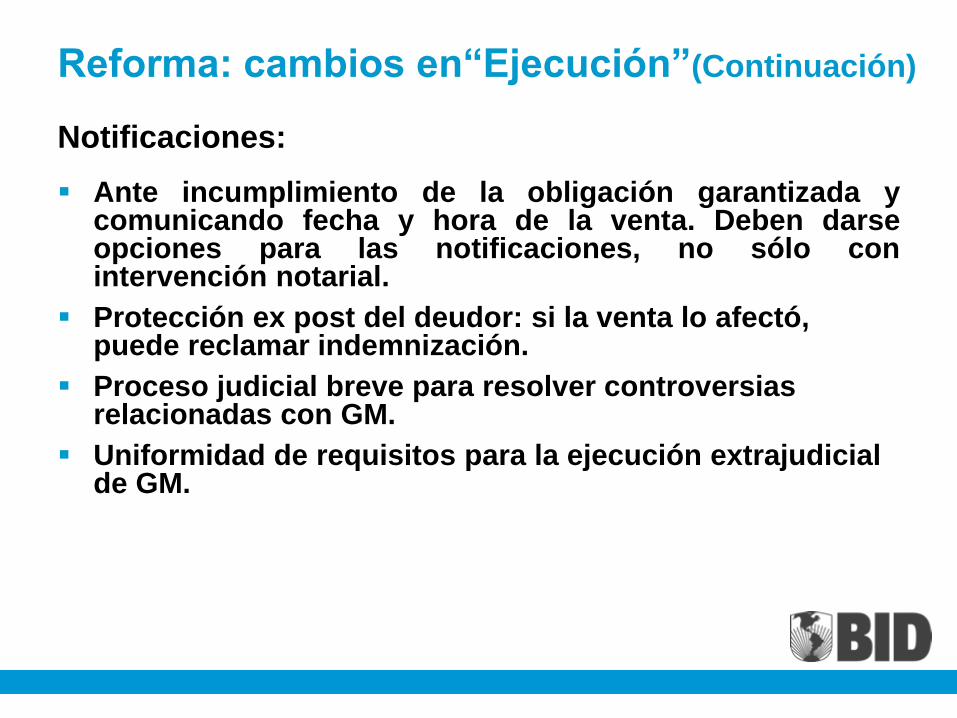

Reforma: cambios en“Ejecución”(Continuación)

Notificaciones:

Ante incumplimiento de la obligación garantizada ycomunicando fecha y hora de la venta. Deben darseopciones para las notificaciones, no sólo conintervención notarial.

Protección ex post del deudor: si la venta lo afectó, puede reclamar indemnización.

Proceso judicial breve para resolver controversias relacionadas con GM.

Uniformidad de requisitos para la ejecución extrajudicial de GM.

Retos para la Aprobación e Implantación de

la Segunda Etapa de la Reforma

A pesar de los retrasos e impacto económico limitado, hoy en día

hay una mayor comprensión entre casi todos los actores

involucrados sobre la importancia de la reforma de la LGM.

Los aprendizajes resultantes de la primera reforma han generado

una masa crítica de apoyo para que en una segunda vuelta se

pueda implementar una reforma más completa. Para ello es

fundamental realizar una campaña de sensibilización a los

distintos actores involucrados.

Lo crucial para el Banco y las autoridades del país es mantener un

seguimiento estable y continuo, reconociendo que el proceso de

reforma es gradual y requiere paciencia y un diálogo permanente

con todos los actores involucrados, en este caso incluyendo al

MEF, MINJUS, SUNARP, el Congreso y el sector privado. También

ayuda mucho involucrar desde el inicio a entidades

internacionales especializadas para guiar técnicamente el diálogo

y asegurar la calidad de las propuestas de reforma.

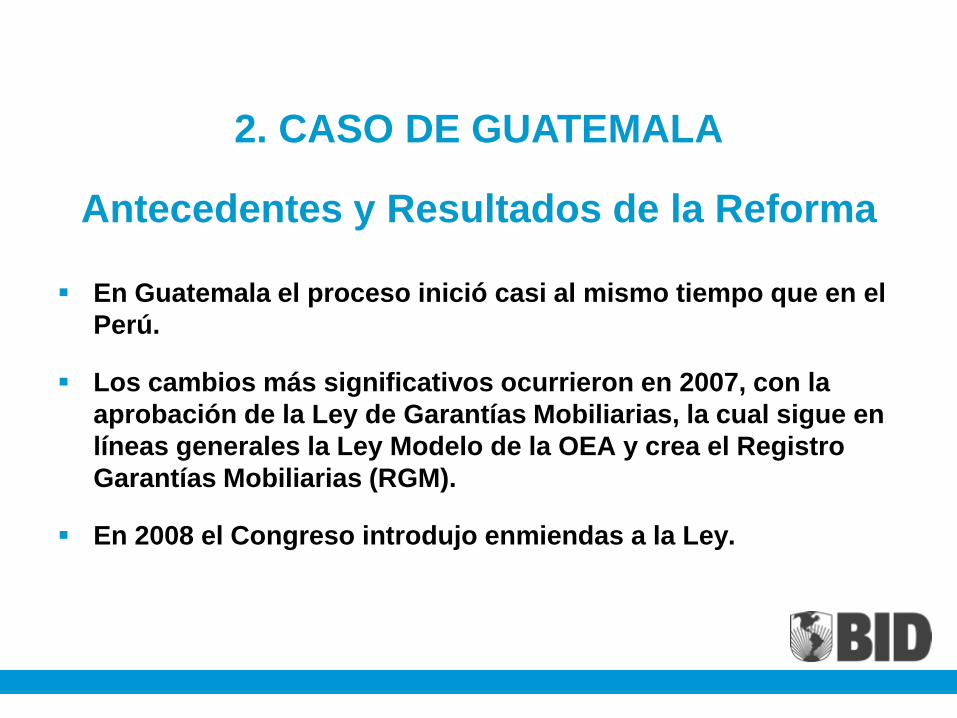

Antecedentes y Resultados de la Reforma

En Guatemala el proceso inició casi al mismo tiempo que en el

Perú.

Los cambios más significativos ocurrieron en 2007, con la

aprobación de la Ley de Garantías Mobiliarias, la cual sigue en

líneas generales la Ley Modelo de la OEA y crea el Registro

Garantías Mobiliarias (RGM).

En 2008 el Congreso introdujo enmiendas a la Ley.

2. CASO DE GUATEMALA

Antecedentes y Resultados de la Reforma (Continuación)

Algunos resultados de la reforma inicial

– Los vehículos siguen bajo jurisdicción del Registro de la

Propiedad.

– El RGM desarrolla un sistema informático para la administración

interna, pero la mayoría de los principales trámites son en

formato físico con presentación personal en la sede del RGM.

– En la práctica y a través de reglamentos subsidiarios, la

operatoria del RGM se aparta de las mejores prácticas

internacionales reflejadas en la Ley Modelo de la OEA.

– Se mantiene cierto grado de indeterminación en cuanto a la

ejecutividad de las garantías mobiliarias en los procesos de

quiebras, dados problemas específicos de la gestión de los

procesos concursales.

Principales Problemas Existentes

La plataforma operativa es física. Se requiere la presentación

personal en el Registro y la utilización de documentos en

papel.

Se limita el registro remoto y directo de garantías por medios

electrónicos, determinando doble ingreso de datos: en los

documentos del prestamista, y en el registro.

La estructura de costos para registrar, modificar o consultar

garantías mobiliarias se aparta de las mejores prácticas

internacionales. El registro tiene un costo fijo de (US$ 20 por

los primeros US$ 1.200, y luego se incrementa en US$ 0.20 por

cada US$ 130 adicionales).

No se provee pleno acceso público gratuito vía Internet, ni se

permiten los registros remotos directamente por parte de

prestamistas autorizados.

Programa de Reforma del RGM

El MINECO y el RGM acordaron un programa con el

BID para lograr los siguientes resultados:

– Un diagnóstico de la plataforma operativa (en la actualidad es

predominantemente física).

– El diseño de un programa y la adquisición de equipos para una

plataforma operativa electrónica (híbrida, con predominancia de

solución informática) y conectividad con clientes.

– El análisis y revisión del marco regulatorio para reducir costos

de transacción, asegurar efectividad de los derechos de las

partes y armonizar con otros marcos normativos relevantes

(registros, concursos y quiebras).

– Capacitación de administradores, usuarios y clientes.

Principales Retos de la Reforma en

Guatemala

Voluntad política (asegurada).

Transformar el sistema en simple, accesible y

económico.

Involucrar al sector financiero como cliente

importante del sistema.

Involucrar más al sector empresarial.

Difundir el nuevo sistema entre potenciales clientes

de menores recursos.

Asegurar la sostenibilidad del nuevo sistema.

3. CONCLUSIONES:

Recomendaciones para Colombia

Con base en las lecciones aprendidas de Perú y Guatemala,

elementos centrales para que la reforma sea exitosa incluyen:

– Un sistema de avisos ágil, que requiera ingresar sólo la información

básica indispensable para alertar que existe una garantía y

establecer claramente el orden de prelación, sin calificación legal

previa por parte del Registrador;

– Ingreso directo y remoto de registros a la base de datos por parte

de operadores autorizados (incluyendo acreedores);

– Definiciones genéricas de los bienes dados en garantía, que

permitan la utilización de un conjunto amplio de bienes muebles

como garantía de un crédito;

– Tasas mínimas determinadas por contrato y no por bien;

– Acceso gratuito a consultas del público, a través de la Internet;

– Regulación eficiente y uniforme de la ejecución extrajudicial.

Retos para una Reforma Efectiva

Para que la reforma funcione y tenga los efectos deseados en

términos de incremento en el número y volumen de crédito

garantizado es necesario adoptar un enfoque sistémico e

integral.

La LGM es un componente de un conjunto más complejo de

reglas e instituciones cuyo propósito es facilitar la transacción

de derechos de propiedad y su eventual protección frente a

situaciones de conflicto entre el acreedor y el deudor

garantizado (incluyendo insolvencia o iliquidez), a través

procesos ágiles y eficientes de conciliación, arbitraje, o

eventual ejecución de las garantías.

No basta tener una buena LGM y un registro eficiente, si no

existen otras leyes e instituciones que al mismo tiempo

acompañen este proceso con las mismas cualidades (código

de comercio, ley de concursos y quiebras, tribunales

comerciales, otros registros vinculados, etc.).

http://www.iadb.org

Los “Documentos de debate” y las presentaciones son preparados por funcionarios del Banco y otros profesionales como material

de apoyo para eventos. Suelen producirse en plazos muy breves de publicación y no se someten a una edición o revisión

formal. La información y las opiniones que se presentan en estas publicaciones son exclusivamente de los autores y no

expresan ni implican el aval del Banco Interamericano de Desarrollo, de su Directorio Ejecutivo ni de los países que

representan.

Esta presentación puede reproducirse libremente.