Idiomas

Páginas

Jurídico

Honoré Le LeuchExperto Independiente

Fiscal Affairs DepartmentInternational Monetary Fund

Regímenes Fiscales para Petróleo y Gas Natural

Tributación de las Industrias Extractivas en la Región Andina

Lima, Perú, 3-5 de Marzo de 2014

ContenidoContenido

• Definiciones y conceptosy p• Los tipos de contratos y sistemas tributarios

en E&Pen E&P • Asuntos fiscales claves

f• Principios fiscales para el gas natural • Disposiciones fiscales de E&P en la ley fiscal• Coordinación entre las entidades publicas• Conclusiones• Conclusiones

2

Definiciones y conceptosDefiniciones y conceptos• E&P: la exploración y producción • Régimen fiscal: el conjunto del Contrato Petrolero y de la Ley Tributaria• Renta Petrolera: la diferencia entre los ingresos y los costos y gastos

(exploración, desarrollo, producción, abandono) acumulados durante la vida ( p , , p , )de un proyecto de E&P. Se comparte entre el Estado y la compañía

• El “Government Take” (GT): el % del Estado en la Renta Petrolera de un proyecto. El % varia con la tasa de descuento de los flujos de ingresos y costosp y j g y

• ISR: el impuesto sobre la renta (= beneficios) de une sociedad petrolera• IAR: el impuesto adicional a la renta• CPC: el contrato de producción compartida• CPC: el contrato de producción compartida• CSR: el contrato de servicios con riesgo• Factor R: la relación entre el flujo de caja y el flujo de inversión, acumulados

d d l f h f i d l h l f h d ál ldesde la fecha efectiva del contrato hasta la fecha de cálculo• TIR: la tasa interna de retorno de un “proyecto” durante el periodo de calculo• EE: una empresa estatal

3

LOS TIPOS DE CONTRATOS Y DELOS TIPOS DE CONTRATOS Y DE SISTEMAS DE TRIBUTACIÓN PARA LA INVERSIÓN PRIVADA EN E&PLA INVERSIÓN PRIVADA EN E&P

4

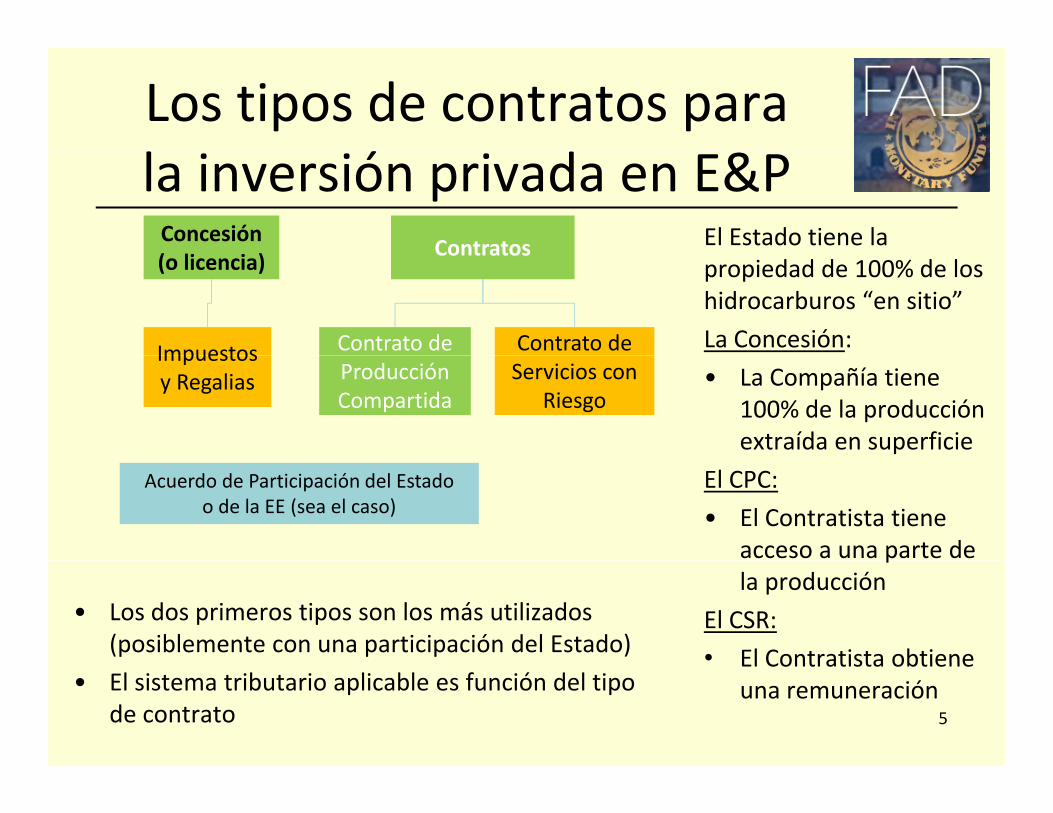

Los tipos de contratos para la inversión privada en E&P

Concesión El Estado tiene la Contratos(o licencia)

Contrato de Contrato de Impuestos

propiedad de 100% de los hidrocarburos “en sitio” La Concesión:

Contratos

Servicios con Riesgo

Producción Compartida

Impuestos y Regalias • La Compañía tiene

100% de la producción extraída en superficie

El CPC:• El Contratista tiene

acceso a una parte de

Acuerdo de Participación del Estado o de la EE (sea el caso)

• Los dos primeros tipos son los más utilizados (posiblemente con una participación del Estado)

pla producción

El CSR:• El Contratista obtiene

• El sistema tributario aplicable es función del tipo de contrato 5

El Contratista obtiene una remuneración

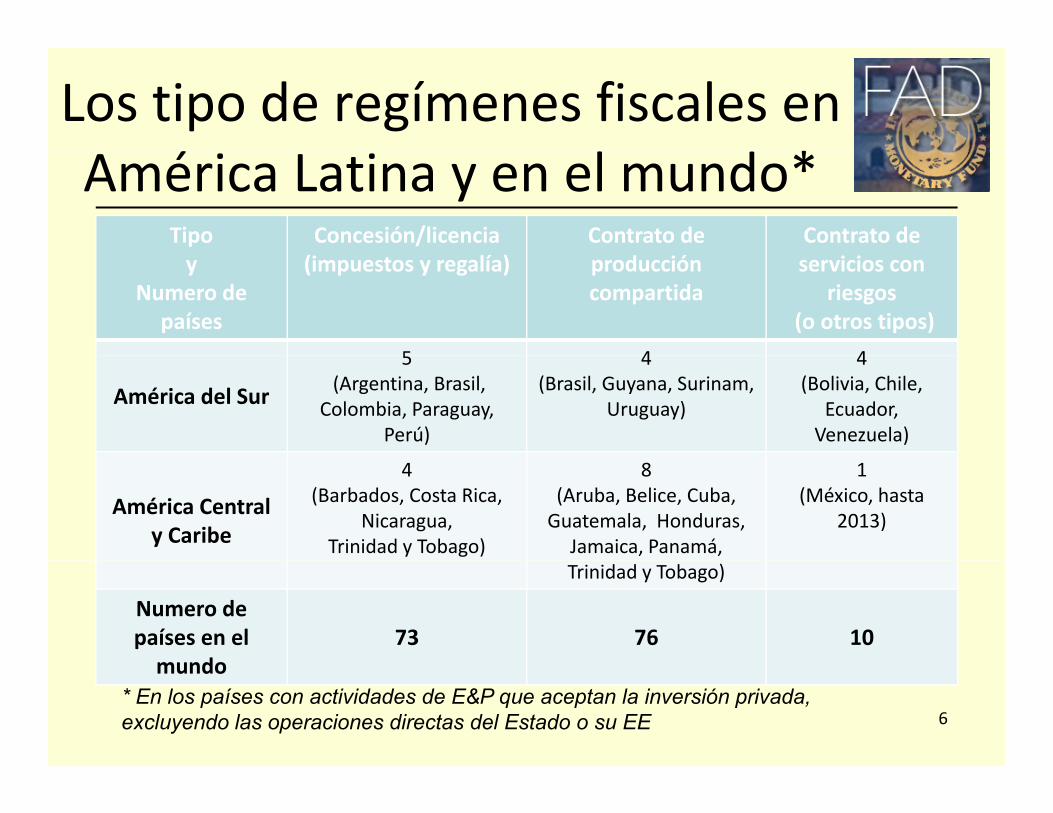

Los tipo de regímenes fiscales en América Latina y en el mundo*

Tipo Concesión/licencia Contrato de Contrato de y

Numero de países

(impuestos y regalía) producción compartida

servicios con riesgos

(o otros tipos)5 4 4

América del Sur

5(Argentina, Brasil,

Colombia, Paraguay, Perú)

4 (Brasil, Guyana, Surinam,

Uruguay)

4 (Bolivia, Chile,

Ecuador, Venezuela)

América Central y Caribe

4 (Barbados, Costa Rica,

Nicaragua, Trinidad y Tobago)

8 (Aruba, Belice, Cuba,

Guatemala, Honduras, Jamaica, Panamá,

1(México, hasta

2013)

Trinidad y Tobago)

Numero de países en el

mundo73 76 10

mundo

6* En los países con actividades de E&P que aceptan la inversión privada, excluyendo las operaciones directas del Estado o su EE

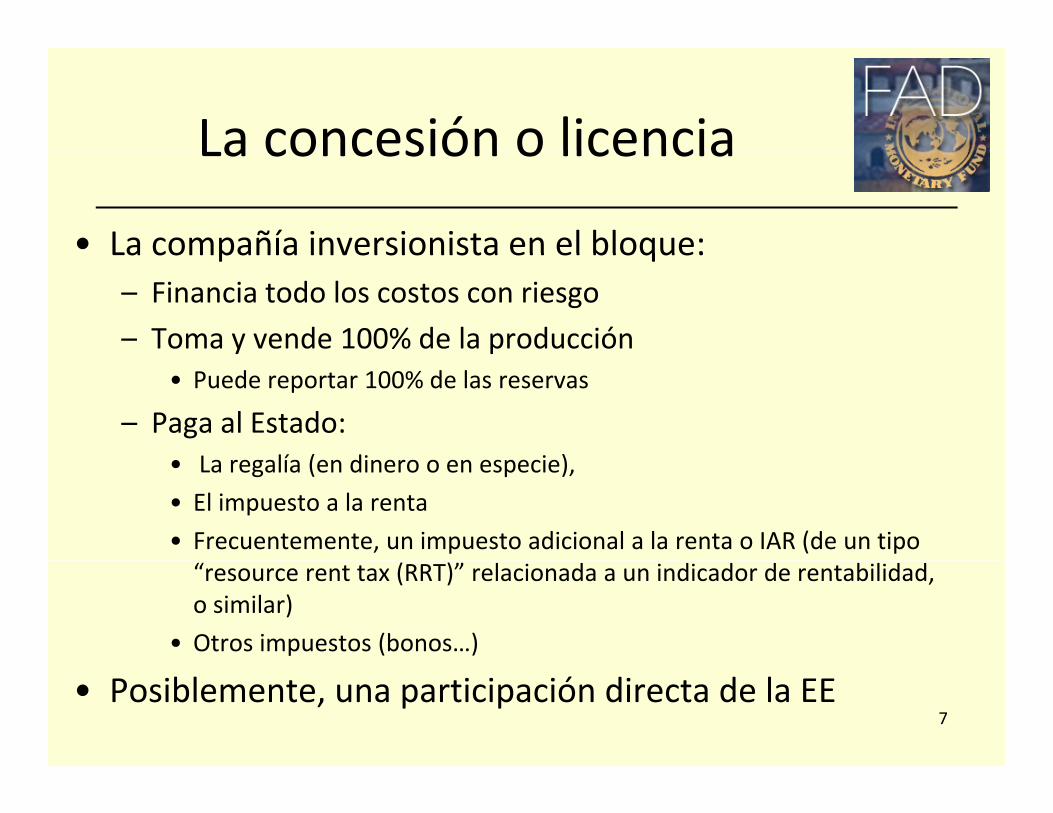

La concesión o licenciaLa concesión o licencia

• La compañía inversionista en el bloque:La compañía inversionista en el bloque:– Financia todo los costos con riesgo– Toma y vende 100% de la producción

• Puede reportar 100% de las reservas

– Paga al Estado:L lí ( di i )• La regalía (en dinero o en especie),

• El impuesto a la renta• Frecuentemente, un impuesto adicional a la renta o IAR (de un tipo

“resource rent tax (RRT)” relacionada a un indicador de rentabilidad, o similar)

• Otros impuestos (bonos…)

• Posiblemente, una participación directa de la EE7

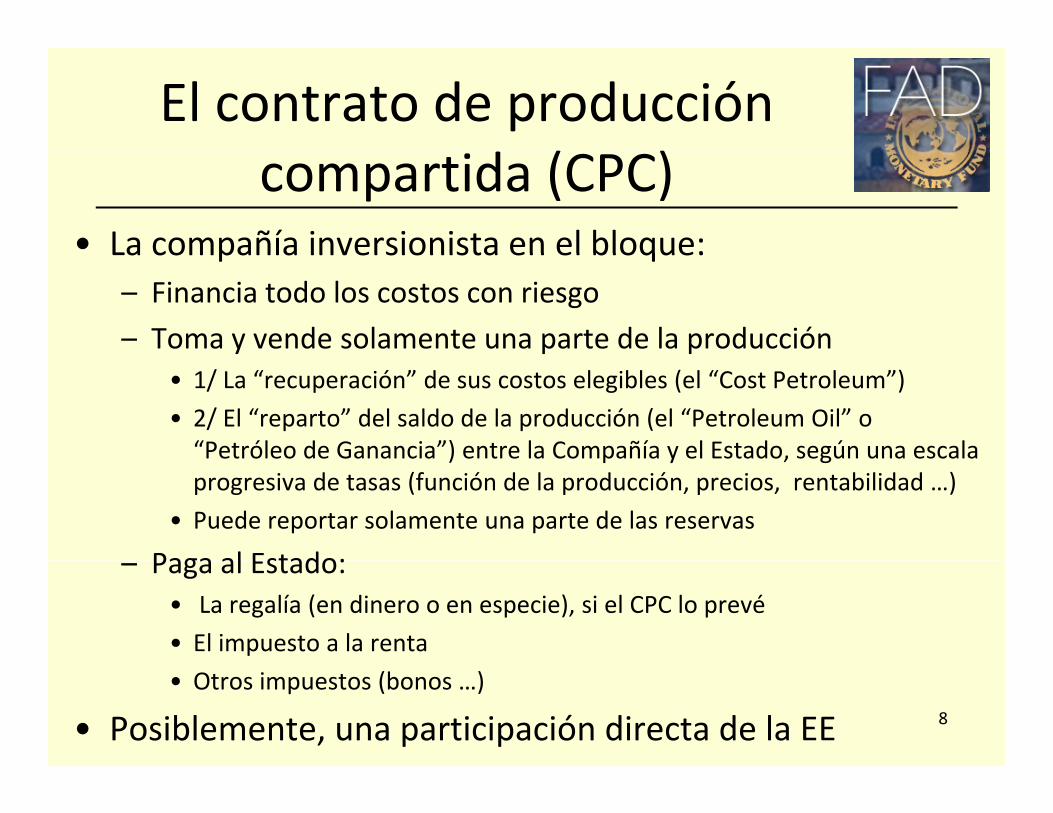

El contrato de producción compartida (CPC)

• La compañía inversionista en el bloque:La compañía inversionista en el bloque:– Financia todo los costos con riesgo– Toma y vende solamente una parte de la producción

• 1/ La “recuperación” de sus costos elegibles (el “Cost Petroleum”)• 2/ El “reparto” del saldo de la producción (el “Petroleum Oil” o

“Petróleo de Ganancia”) entre la Compañía y el Estado, según una escalaPetróleo de Ganancia ) entre la Compañía y el Estado, según una escala progresiva de tasas (función de la producción, precios, rentabilidad …)

• Puede reportar solamente una parte de las reservas

Paga al Estado:– Paga al Estado:• La regalía (en dinero o en especie), si el CPC lo prevé• El impuesto a la renta• Otros impuestos (bonos …)

• Posiblemente, una participación directa de la EE 8

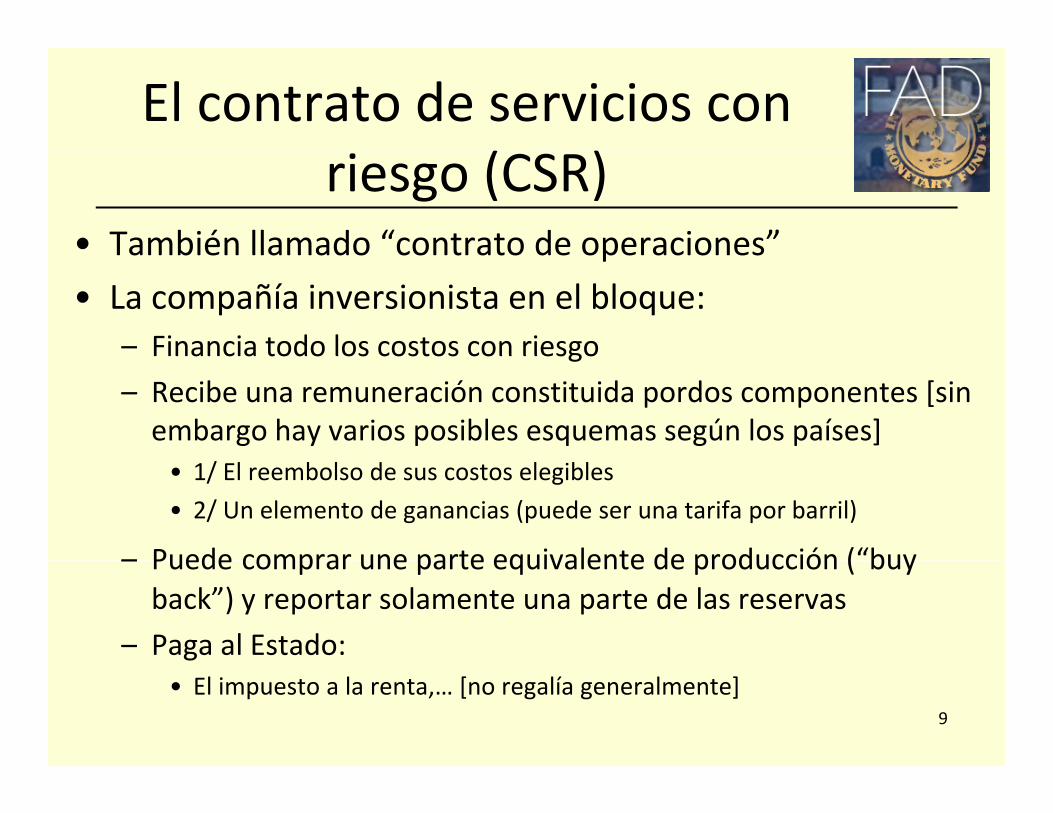

El contrato de servicios con riesgo (CSR)

• También llamado “contrato de operaciones”También llamado contrato de operaciones• La compañía inversionista en el bloque:

– Financia todo los costos con riesgoFinancia todo los costos con riesgo– Recibe una remuneración constituida pordos componentes [sin

embargo hay varios posibles esquemas según los países] • 1/ El reembolso de sus costos elegibles• 2/ Un elemento de ganancias (puede ser una tarifa por barril)

– Puede comprar une parte equivalente de producción (“buy– Puede comprar une parte equivalente de producción ( buy back”) y reportar solamente una parte de las reservas

– Paga al Estado:• El impuesto a la renta,… [no regalía generalmente]

9

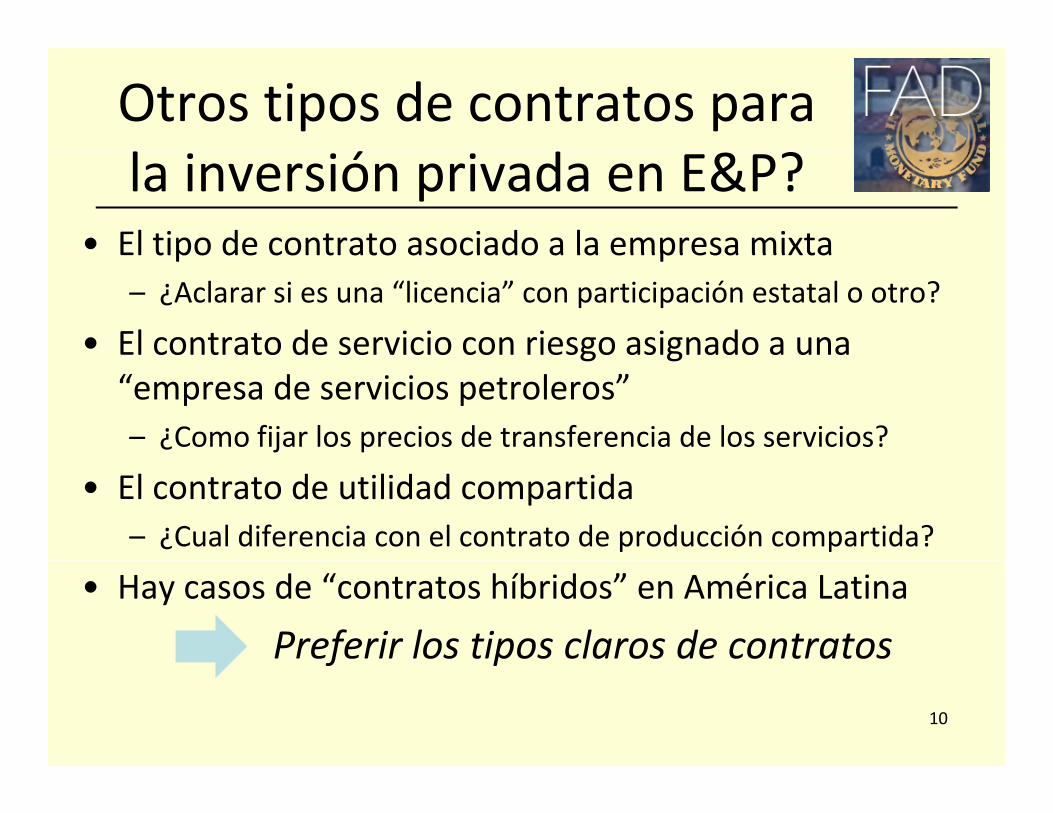

Otros tipos de contratos para la inversión privada en E&P?

• El tipo de contrato asociado a la empresa mixtaEl tipo de contrato asociado a la empresa mixta– ¿Aclarar si es una “licencia” con participación estatal o otro?

• El contrato de servicio con riesgo asignado a una g g“empresa de servicios petroleros”– ¿Como fijar los precios de transferencia de los servicios?

• El contrato de utilidad compartida– ¿Cual diferencia con el contrato de producción compartida?

• Hay casos de “contratos híbridos” en América Latina

Preferir los tipos claros de contratosf p10

ASUNTOS CLAVES A ACLARAR EN LOSASUNTOS CLAVES A ACLARAR EN LOS REGÍMENES FISCALES DE E&P

11

Los retos de un régimen fiscalLos retos de un régimen fiscal

• El régimen fiscal comprende un conjunto deEl régimen fiscal comprende un conjunto de instrumentos del Contrato y de la Ley Tributaria (el “paquete” )– El “GT” de un proyecto se calcula con un modelo integral

incluyendo todos los instrumentos (o variables fiscales)A í l t t ió i l i d di t– Aquí, solamente una presentación secuencial y independiente de las variables fiscales mayores

• ¿Cuales son los objetivos fiscales claves de la E&P?• ¿Cuales son los objetivos fiscales claves de la E&P?– Construir un régimen fiscal competitivo y “progresivo” (el

“GT” crece con la rentabilidad) , no “regresivo” (el contrario)– ¿El reto? Las incertidumbres del sector E&P relacionadas a

• Los precios, el tamaño de los descubrimientos (reservas, producción del campoo pozo…), localizaciones, profundidades, costos…[antes de la exploración y después…]

12

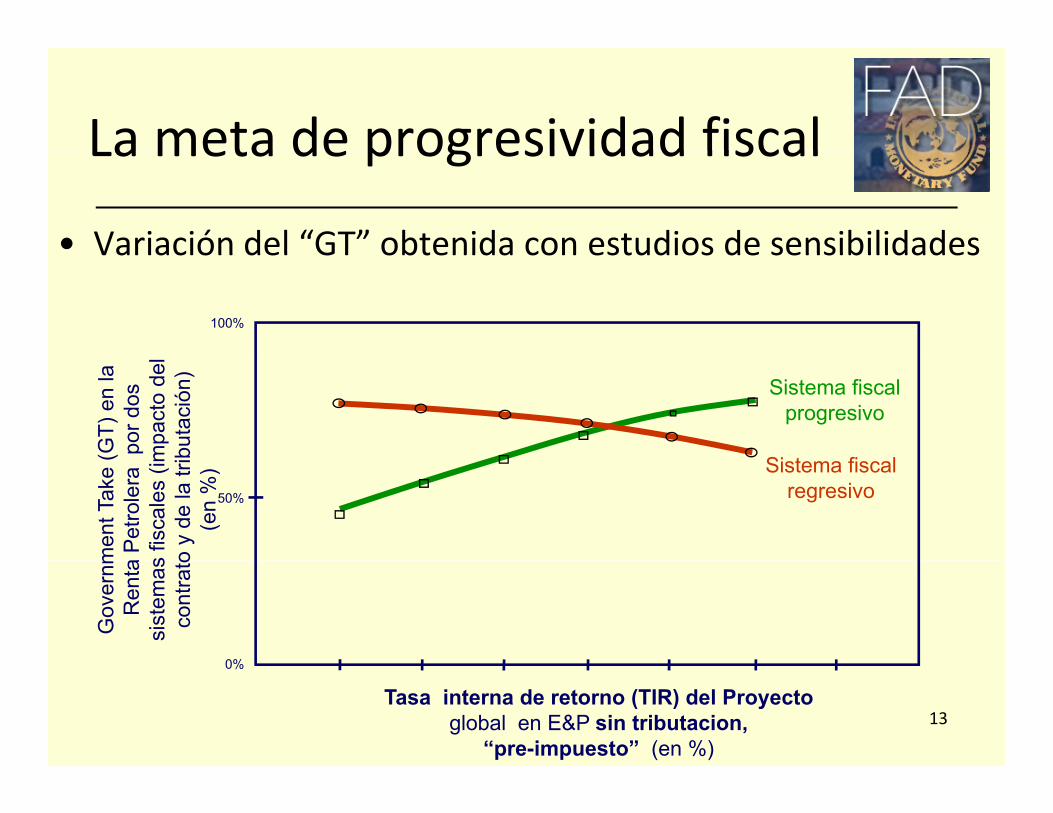

La meta de progresividad fiscalLa meta de progresividad fiscal

• Variación del “GT” obtenida con estudios de sensibilidadesVariación del GT obtenida con estudios de sensibilidades

100%

Sistema fiscalprogresivo

Si t fi l(GT)

en

la

por d

os

mpa

cto

del

buta

ción

)

50%

Sistema fiscal regresivo

men

t Tak

e (

a P

etro

lera

s

fisca

les

(imo

y de

la tr

i(e

n %

)

Gov

ernm

Ren

tasi

stem

asco

ntra

to

0%

13Tasa interna de retorno (TIR) del Proyecto

global en E&P sin tributacion, “pre-impuesto” (en %)

0%

¿Por que la progresividad?¿Por que la progresividad?

• Es lo optimo para ambas partes para promover laEs lo optimo para ambas partes para promover la inversión a largo plazo en un rango amplio de proyectos– Favorecer la E&P de proyectos medianos; invertir en p y ;

periodos de precios bajos, costa afuera, en el gas …– Proteger el Estado en caso de campos largos, precios g p g p

altos…– De esta manera, permitir la estabilidad de los

contratos a pesar de las incertidumbres del sector• Hay una larga experiencia desde 1975 de soluciones

fiscales y contractuales de progresividad razonable• Es un reto más y más reconocido por países y empresas 14

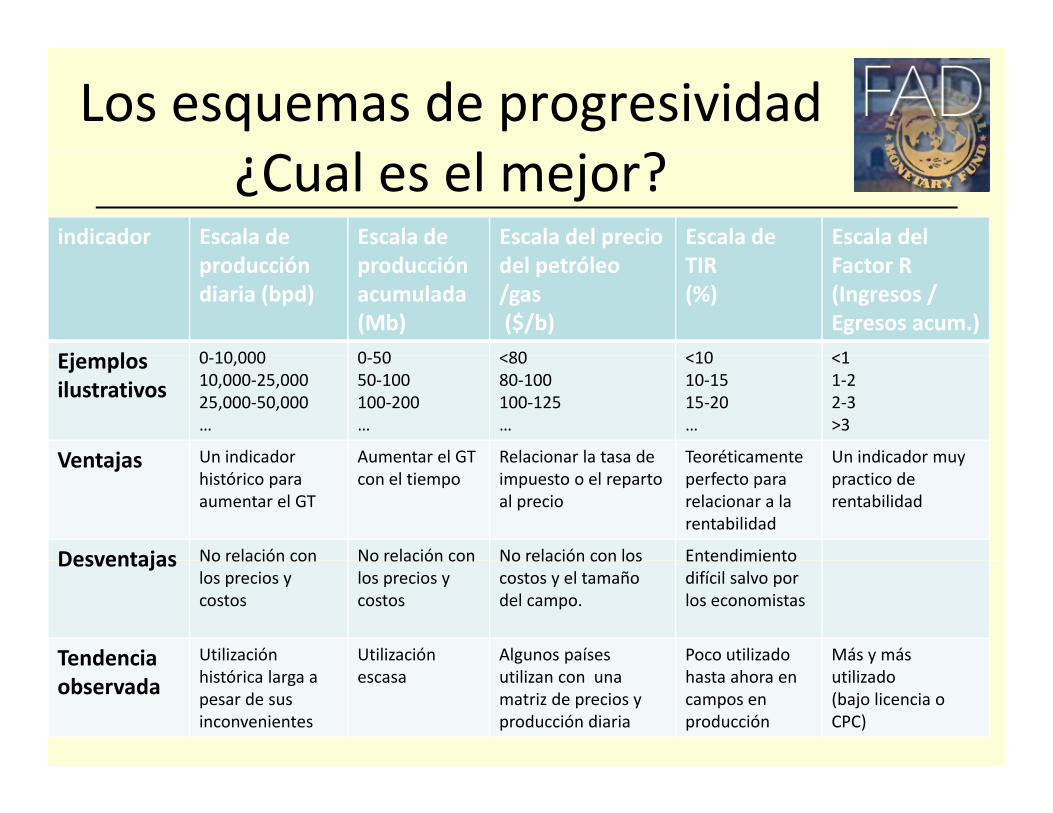

Los esquemas de progresividad¿Cual es el mejor?

indicador Escala de Escala de Escala del precio Escala de Escala del producción diaria (bpd)

producción acumulada (Mb)

del petróleo/gas($/b)

TIR(%)

Factor R(Ingresos /Egresos acum.)

Ej l 0 10 000 0 50 <80 <10 <1Ejemplos ilustrativos

0-10,00010,000-25,00025,000-50,000…

0-5050-100100-200…

<8080-100100-125…

<1010-1515-20…

<11-22-3>3

Ventajas Un indicador Aumentar el GT Relacionar la tasa de Teoréticamente Un indicador muyVentajas Un indicador histórico para aumentar el GT

Aumentar el GT con el tiempo

Relacionar la tasa de impuesto o el reparto al precio

Teoréticamente perfecto para relacionar a la rentabilidad

Un indicador muy practico de rentabilidad

Desventajas No relación con No relación con No relación con los EntendimientoDesventajas No relación con los precios y costos

No relación con los precios y costos

No relación con los costos y el tamaño del campo.

Entendimiento difícil salvo por los economistas

Tendencia Utilización Utilización Algunos países Poco utilizado Más y más

15

Tendencia observada histórica larga a

pesar de sus inconvenientes

escasag p

utilizan con una matriz de precios y producción diaria

hasta ahora en campos en producción

yutilizado(bajo licencia o CPC)

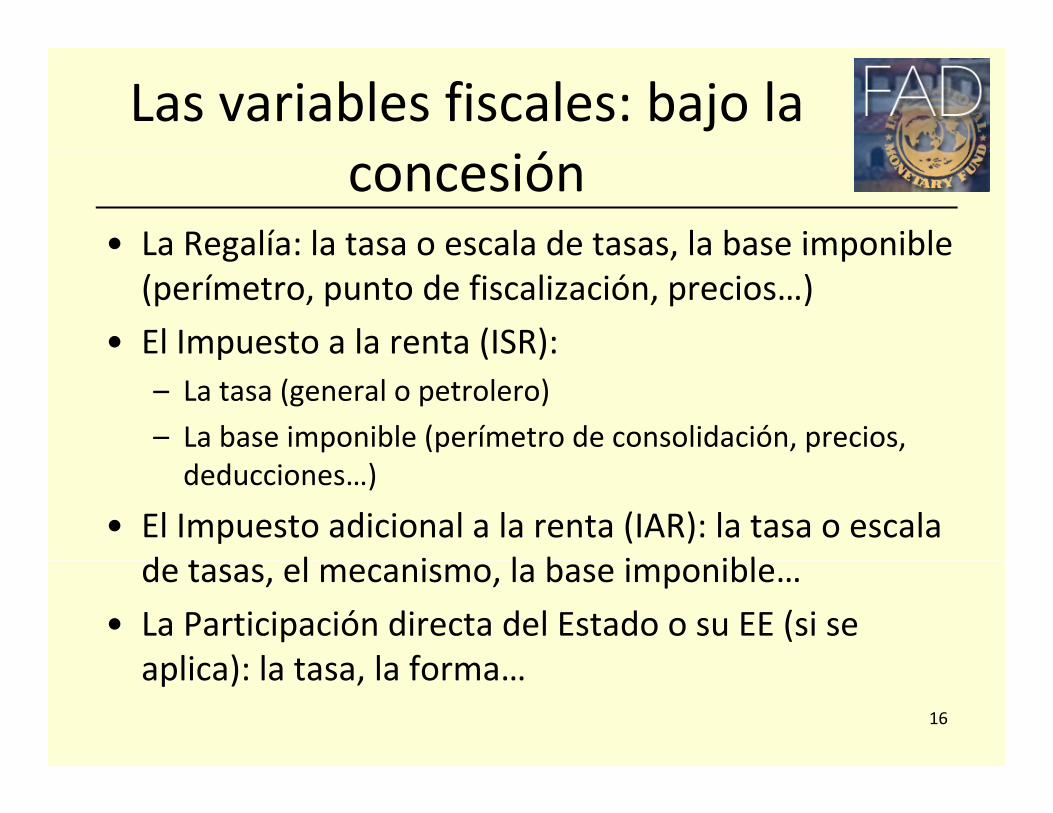

Las variables fiscales: bajo la concesión

• La Regalía: la tasa o escala de tasas, la base imponibleLa Regalía: la tasa o escala de tasas, la base imponible (perímetro, punto de fiscalización, precios…)

• El Impuesto a la renta (ISR): p ( )– La tasa (general o petrolero)– La base imponible (perímetro de consolidación, precios,

deducciones…)

• El Impuesto adicional a la renta (IAR): la tasa o escala d t l i l b i iblde tasas, el mecanismo, la base imponible…

• La Participación directa del Estado o su EE (si se aplica) la tasa la formaaplica): la tasa, la forma…

16

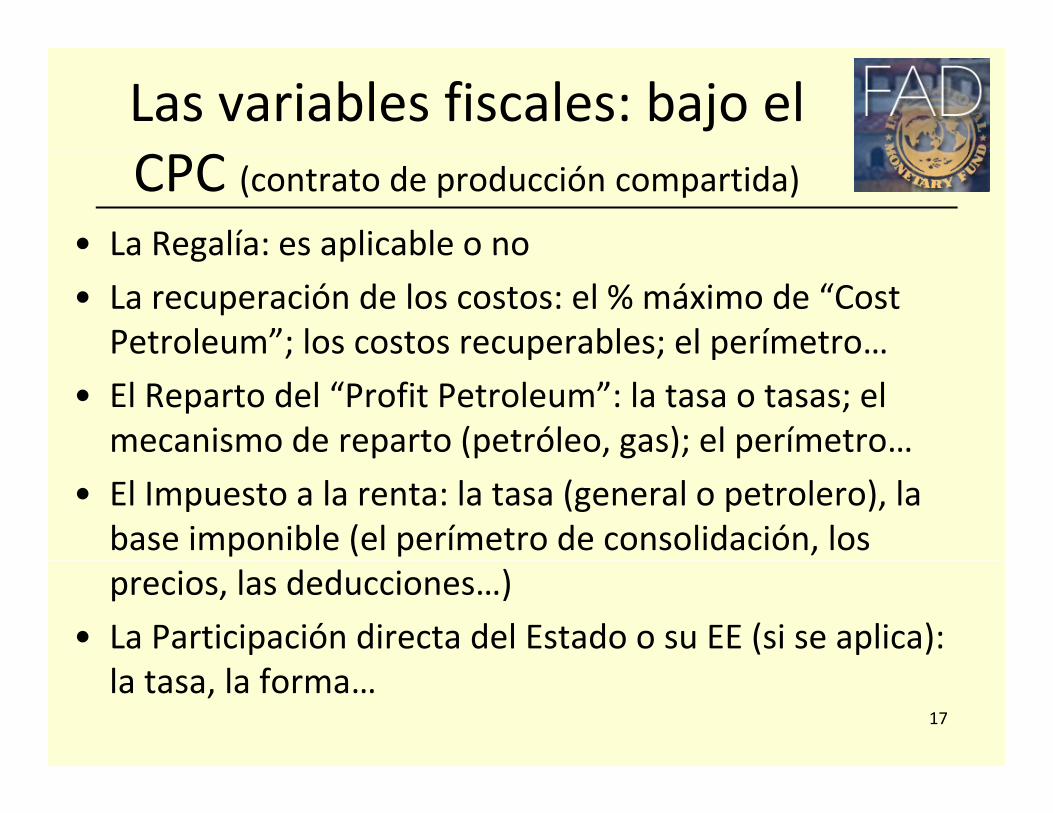

Las variables fiscales: bajo el CPC (contrato de producción compartida)

• La Regalía: es aplicable o noLa Regalía: es aplicable o no• La recuperación de los costos: el % máximo de “Cost

Petroleum”; los costos recuperables; el perímetro…; p ; p• El Reparto del “Profit Petroleum”: la tasa o tasas; el

mecanismo de reparto (petróleo, gas); el perímetro… p p g p• El Impuesto a la renta: la tasa (general o petrolero), la

base imponible (el perímetro de consolidación, los precios, las deducciones…)

• La Participación directa del Estado o su EE (si se aplica): la tasa, la forma…

17

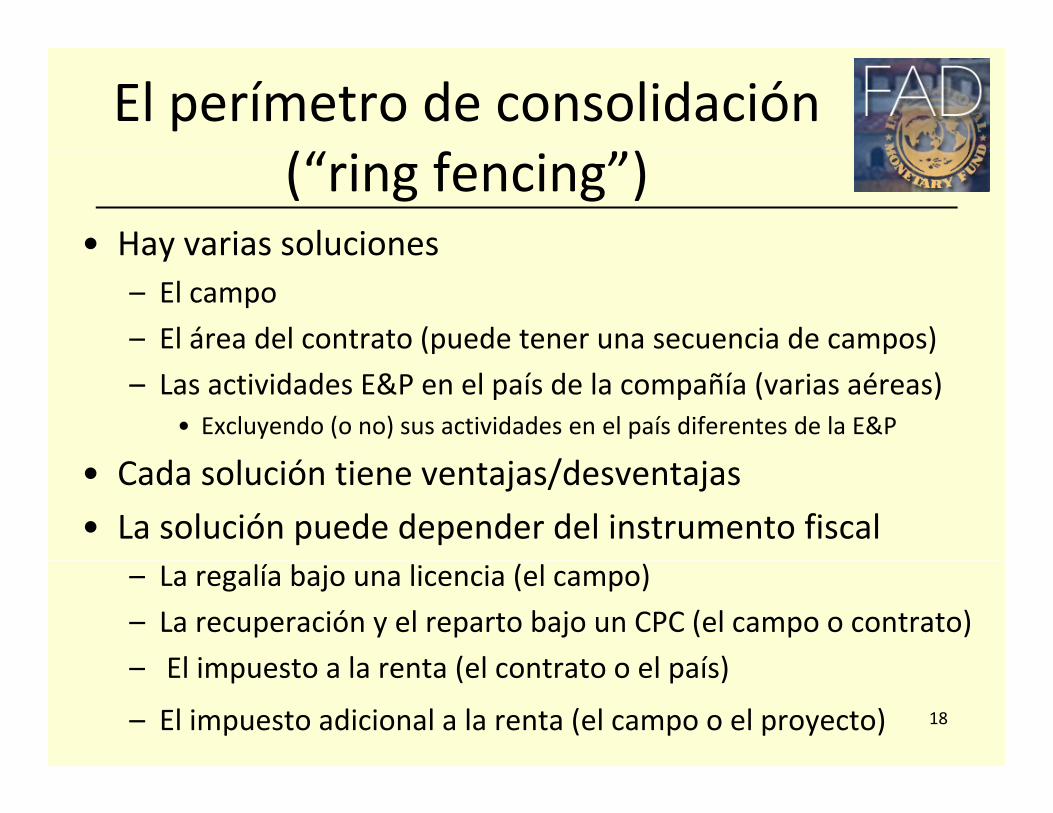

El perímetro de consolidación(“ring fencing”)

• Hay varias solucionesHay varias soluciones– El campo– El área del contrato (puede tener una secuencia de campos) – Las actividades E&P en el país de la compañía (varias aéreas)

• Excluyendo (o no) sus actividades en el país diferentes de la E&P

• Cada solución tiene ventajas/desventajas• La solución puede depender del instrumento fiscal

– La regalía bajo una licencia (el campo)– La recuperación y el reparto bajo un CPC (el campo o contrato)

El impuesto a la renta (el contrato o el país)– El impuesto a la renta (el contrato o el país)

– El impuesto adicional a la renta (el campo o el proyecto) 18

Los ingresos a fines fiscalesLos ingresos a fines fiscales

• Un principio fiscal: “Evitar la erosión de la baseUn principio fiscal: Evitar la erosión de la base imponible y el traslado de beneficios”

→ Aclarar los Ingresos y Deducciones

• Un reto: Los precios de transferencia• Los ingresos → Los Precios del petróleo o del gasg p g

– Principio del valor del mercado definido “at arm’s length” – Al “Punto de Valuación” de las ventas– Ajustado al “Punto de Entrega” (no la boca del pozo)

• Punto de entrega = la limite del sector E&P

Tratamiento del posible “hedging” de las ventas– Tratamiento del posible hedging de las ventas19

Costos y deducciones fiscalesCostos y deducciones fiscales

• Costos y gastos de exploración, desarrollo, producción y os os y gas os de e p o ac ó , desa o o, p oducc ó yabandono del sector E&P

• Deducciones de las tarifas (transporte …)• ¿Cual son los costos elegibles (por el ISR o recuperables)?

– Definir de manera detallada en un procedimiento contable o l l ( l ibl l iblla ley (elegibles; no elegibles; costos entre empresas relacionadas; costos administrativos …)

• Limites a la deducción de interés (por el ISR o recobro)• Limites a la deducción de interés (por el ISR o recobro)• Depreciación de activos: método, periodo, ¿1era año? • Constitución de un Fondo de Abandono:• Constitución de un Fondo de Abandono:

– Con un mecanismo de reservas durante la explotación 20

¿Aplicación de los otros impuestos en la E&P?

• Impuesto a la remisión de dividendos• Impuesto a la remisión de dividendos– ¿Exención o no; impacto de los convenios fiscales ?

• Derechos de registro impuestos a la propiedad• Derechos de registro, impuestos a la propiedad…• Derechos aduaneros

– A la importación; a la exportación

• El IVA (impuesto al valor agregado) • Tributación de los subcontratistas

– Subcontratistas nacionales o residentes (con un EP)Subcontratistas nacionales o residentes (con un EP)– Subcontratistas extranjeros: lugar del servicio 21

¿Impacto de las convenciones de no doble imposición?

• La realidadLa realidad – Cualquier país tiene una red de “Convenios para evitar la

doble imposición y …la evasión fiscal” con otros países

• El problema– ¿Cual interacción con los Convenios de terceros países?

• Se debe analizar el impacto posible a anticipar por– Los impuestos de la compañía

• El Impuesto a la remesa de dividendos, la imposición de una cesión …

– Los impuestos de los subcontratistas• Retención a la fuente por los subcontratistas extranjeros…Retención a la fuente por los subcontratistas extranjeros…

22

Plusvalías de transferencia de interés en contratos

• La nueva realidad– Hay un desarrollo de las transferencias de interés (directas o indirectas) en

las licencias o los contratos petroleros – Con muy altas plusvalías (incluyendo antes de la producción)Con muy altas plusvalías (incluyendo antes de la producción)– más transferencias son indirectas fuera del Estado (por cesión de acciones)

• El problema: ¿El derecho a la imposición de la plusvalia?– La ley fiscal o el contrato a veces silenciosos, con vacios y lagunas …

• Las posibles soluciones– Aclarar la ley (un régimen especial petrolero) y el contrato modeloAclarar la ley (un régimen especial petrolero) y el contrato modelo– Prever los casos de imposición de las transferencias directas y indirectas

relacionadas a derechos en un contrato petrolero (¿”Bienes inmobiliarios”? Definir el tratamiento fiscal y contable por el vendedor y el comprador– Definir el tratamiento fiscal y contable por el vendedor y el comprador respeto al valor de los activos transferidos (¿costo histórico o costo de adquisición?) 23

ASUNTOS FISCALES RELACIONADOSASUNTOS FISCALES RELACIONADOS AL GAS NATURAL

24

Asuntos fiscales claves relacionados al gas natural

• Los Proyectos de gas son relativamente más costososy g– Hay Proyectos de gas asociado o de gas no asociado

• La comercialidad es función de los mercados a identificar (concluir contratos de venta y compra de gas)

• Varias infraestructuras son requeridas: una planta de proceso/ separación; un gasoducto; una planta de GNL o otraseparación; un gasoducto; una planta de GNL o otra…

• Los regímenes fiscales son diferentes para:– la E&P (hasta el punto de entrega al gasoducto o la planta)( p g g p )– el gasoducto; la planta de GNL o otras plantas

• La definición del valor fiscal del gas o de los líquidos para la E&P• El régimen fiscal E&P aplicable al gas convencional o al gas no

convencional (gas de esquito, CBM…): ¿El mismo o no? 25

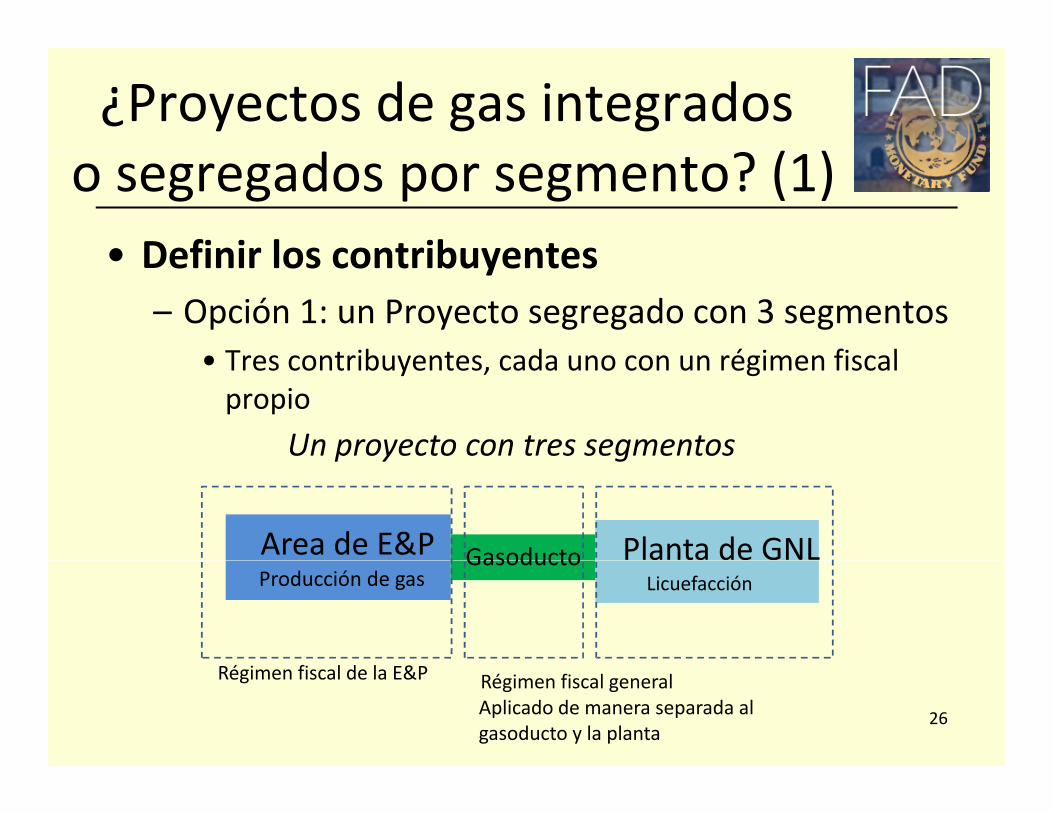

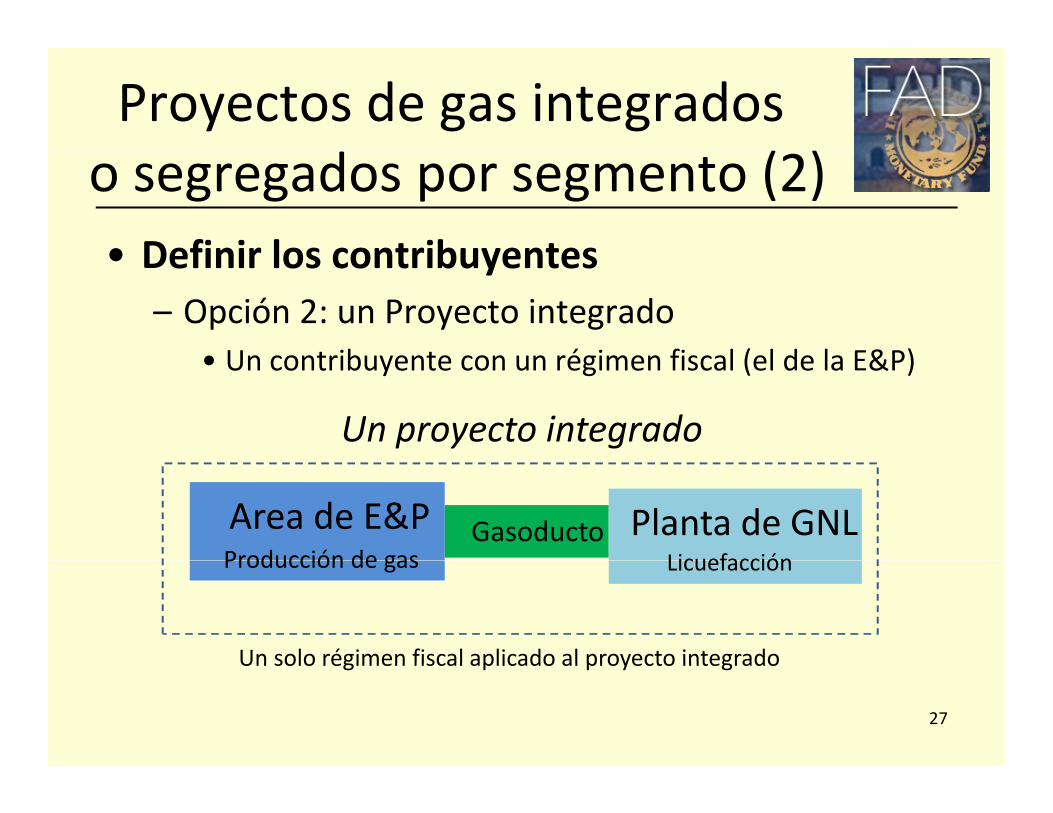

¿Proyectos de gas integradoso segregados por segmento? (1)

• Definir los contribuyentes• Definir los contribuyentes– Opción 1: un Proyecto segregado con 3 segmentos

• Tres contrib entes cada no con n régimen fiscal• Tres contribuyentes, cada uno con un régimen fiscal propio

Un proyecto con tres segmentos

Area de E&P Gasoducto Planta de GNL

p y g

Producción de gas Gasoducto

Licuefacción

26

Régimen fiscal de la E&P Régimen fiscal generalAplicado de manera separada al gasoducto y la planta

Proyectos de gas integradoso segregados por segmento (2)• Definir los contribuyentes• Definir los contribuyentes

– Opción 2: un Proyecto integrado• Un contrib ente con n régimen fiscal (el de la E&P)• Un contribuyente con un régimen fiscal (el de la E&P)

Un proyecto integrado

Area de E&PProducción de gas

Gasoducto Planta de GNL LicuefacciónProducción de gas Licuefacción

Un solo régimen fiscal aplicado al proyecto integrado

27

Un solo régimen fiscal aplicado al proyecto integrado

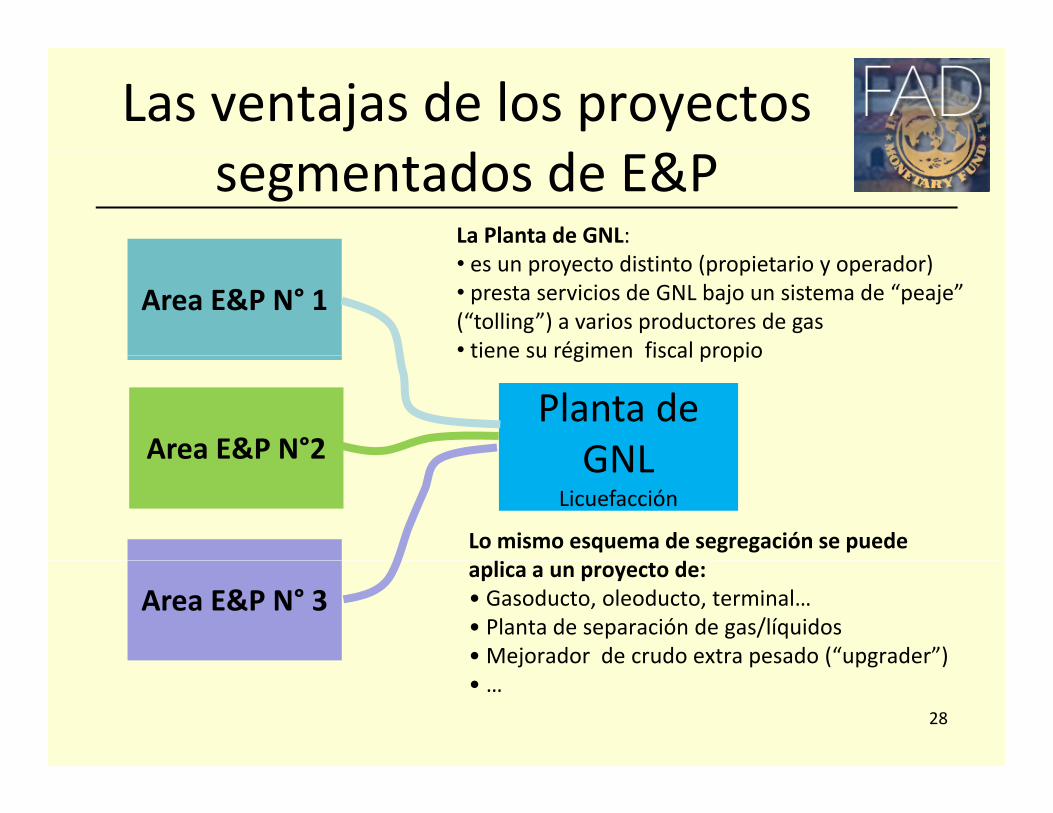

Las ventajas de los proyectos segmentados de E&P

La Planta de GNL:

Area E&P N° 1• es un proyecto distinto (propietario y operador) • presta servicios de GNL bajo un sistema de “peaje” (“tolling”) a varios productores de gas • tiene su régimen fiscal propio

Planta de GNLArea E&P N°2

tiene su régimen fiscal propio

Lo mismo esquema de segregación se puede

GNLLicuefacción

Area E&P N 2

aplica a un proyecto de:• Gasoducto, oleoducto, terminal…• Planta de separación de gas/líquidos• Mejorador de crudo extra pesado (“upgrader”)

Area E&P N° 3

Mejorador de crudo extra pesado ( upgrader )• …

28

¿El régimen fiscal del gas no convencional?

• Experiencia limitada salvo en América del• Experiencia limitada salvo en América del Norte, pero creciente en el mundo

• Un “lobby” para introducir incentivos fiscales• Un lobby para introducir incentivos fiscales• Experiencia fiscal hasta ahora:

– Estados Unidos: no incentivos– Canadá (Alberta, 2011): regalía más suave (5% por

los 3 primeros años de producción de un pozo)– Reino Unido: decisión en 2013 de aplicar el

é i fi l d l E&P i i i irégimen fiscal de la E&P en tierra, sin incentivos específicos 29

DISPOSICIONES RELACIONADAS ADISPOSICIONES RELACIONADAS A LA E&P EN LA LEY DE TRIBUTACIÓN

30

¿Es la ley tributaria clara en el ámbito del sector de la E&P?

• Las actividades de E&P tienen características• Las actividades de E&P tienen características especiales no tratadas en una ley tributaria generalgeneral

• Se requiere en la ley de definir en detalle el régimen fiscal de la E&P Dos opciones:régimen fiscal de la E&P. Dos opciones:– Opción 1: un capitulo sobre la imposición del

sector E&P en la ley tributaria generalsector E&P en la ley tributaria general– Opción 2 : una ley tributaria separada sobre el

régimen fiscal de la E&P de los hidrocarburosrégimen fiscal de la E&P de los hidrocarburos31

BUENA ADMINISTRACIÓN DELBUENA ADMINISTRACIÓN DEL RÉGIMEN FISCAL DE LA E&P

32

Objetivos de una administraciónfiscal eficiente de la E&P

• Especialización: Una oficina fiscal central dedicada aEspecialización: Una oficina fiscal central dedicada a las empresas petroleras (ejemplos de RU, Noruega, Australia...), cualquier sea el tipo de contrato

• Atención a los Costos y Deducciones, Precios• Publicación de un Guía de normas contables y fiscales y

petroleras a seguir por cada empresa• Importancia de las Auditorias Anuales

– Responsabilidad del Ministerio de Finanzas – Buena Coordinación con el Ministerio del sector/Agencia/Empresa Estatal

• Reto de Transparencia en los ingresos y contratos• Reto de Transparencia en los ingresos y contratos (normas internacionales de la EITI) 33

CONCLUSIONESCONCLUSIONES

34

ConclusionesConclusiones

• La selección del tipo de contrato, del régimen tributario y sus p , g ytérminos (“el régimen fiscal”) son decisiones claves del Estado para promover la inversión extranjera en el sector de la E&PH h i d lid d d fi i• Hay muchas opciones y modalidades a definir – ¿Cuáles son los mejores por un Estado?

• Se deben evitar las incertidumbres y lagunas del régimeny g g– Tomar en cuenta la experiencia y las buenas practicas en el mundo…

• El régimen fiscal se debe estar competitivo– al inicio del contrato … y a largo plazo

• La progresividad suficiente del régimen fiscal es un reto prioritario para ambas partes de manera aprioritario para ambas partes de manera a– favorecer una E&P optímala en cada área de contrato en el país– asegurar la estabilidad contractual

35

¡M h i !¡Muchas gracias!

36

Top Related