Idiomas

Páginas

Jurídico

Nº 2 Julio 2009Segundo Trimestre

En este primer semestre tuvieron un rendimiento

similar al gobierno central

A pesar de la crisis y la reducción de la

recaudaciónde IGV e IR

MunicipalidadesMunicipalidadestienen mejor capacidad

de gastotienen mejor capacidad

de gasto

ContenidoRED DE MUNICIPALIDADES RURALES DEL PERU

Jr. Ramón Dagnino 201, Jesús María, Lima - Perú

Telefax: 332 7476 / 33274

www.remurpe.org.pe

Coordinador Nacional REMURPE:Wilbert Rozas Beltrán

Secretario Ejecutivo:Eduardo Barzola Farfán

Elaborado de contenidos:Hildebrando Castro-Pozo ChávezJuniza Castillo TorresClaudia Viale Leyva

Diseño y Diagramación:Hugo Poémape

Ilustraciones:Newton Mori

Impresión:Gráfica Esbelia Quijano SRL

Edición:Número: 2, julio 2009Ejemplares: 1000 unidades

3 PRESENTACIÓN

4 I. RECAUDACIÓN

7 II. TRANSFERENCIAS A LOS GOBIERNOS REGIONALES Y LOCALES

7 A. FONCOMUN

7 B. Canon, Sobrecanon, Regalías, Participa-ciones y Renta de Aduanas

17 C. Transferencias por Departamento

19 III. EJECUCIÓN DE GASTO

Número: 2 - Julio 2009

Las opiniones aquí expresadas corres-ponden a REMURPE, en ningún caso deben ser consideradas como opinión de nuestros auspiciadores.

Página 6, Cuadro Nº 4.

Dice:

Febrero 253,06

Marzo 206,96

Debe decir:

Febrero 263,06

Marzo 203,96

Página 11, Cuadro Nº 15.

Dice:

Cajamarca 12.783.066,3 303,8%

Debe decir:

Cajamarca 2,592,978.99 -18,1%

Fe de erratas en el Observatorio Nº 1

3

Presentación

Este segundo número del Observatorio Fiscal de los Gobier-nos Locales que presenta la Red de Municipalidades Rurales del Perú (REMURPE) al servicio de los representantes locales

y de los investigadores que requieran de información presupues-tal de las Municipalidades peruanas.

No es vano recordar que las Municipalidades son las principa-les instancias de gobierno en el proceso de descentralización del país, de modo que en el año pasado fueron las que mejor capa-cidad de gasto tuvieron y en este primer semestre tuvieron un rendimiento similar al gobierno central.

Estos resultados son relevantes más aun considerando el contexto de crisis económica que sufre el país, con la reducción de la re-caudación de impuestos como el Impuesto General a las Ventas (IGV) y el Impuesto a la Renta a actividades extractivas de recur-sos naturales, lo que dando fuertes problemas a la posibilidad de realizar proyectos de inversión debido a la disminución del Foncomun (vinculado al IGV) y a los ingresos por Canon y otras fuentes.

En este número del Observatorio Fiscal traemos novedades me-diante el análisis más detallado de la información económica-presupuestal, la evaluación separada de la capacidad de gasto en actividades (gasto corriente) e inversiones (gasto de capital), la formulación de propuestas de descentralización fiscal y otros ele-mentos de información útil para previsión de las tendencias de la economía sobre los gobiernos locales, para la toma de decisiones y para la formulación de propuestas.

Wilbert Rozas BeltránCoordinador Nacional - REMURPE

4

I. Re

caud

ació

n

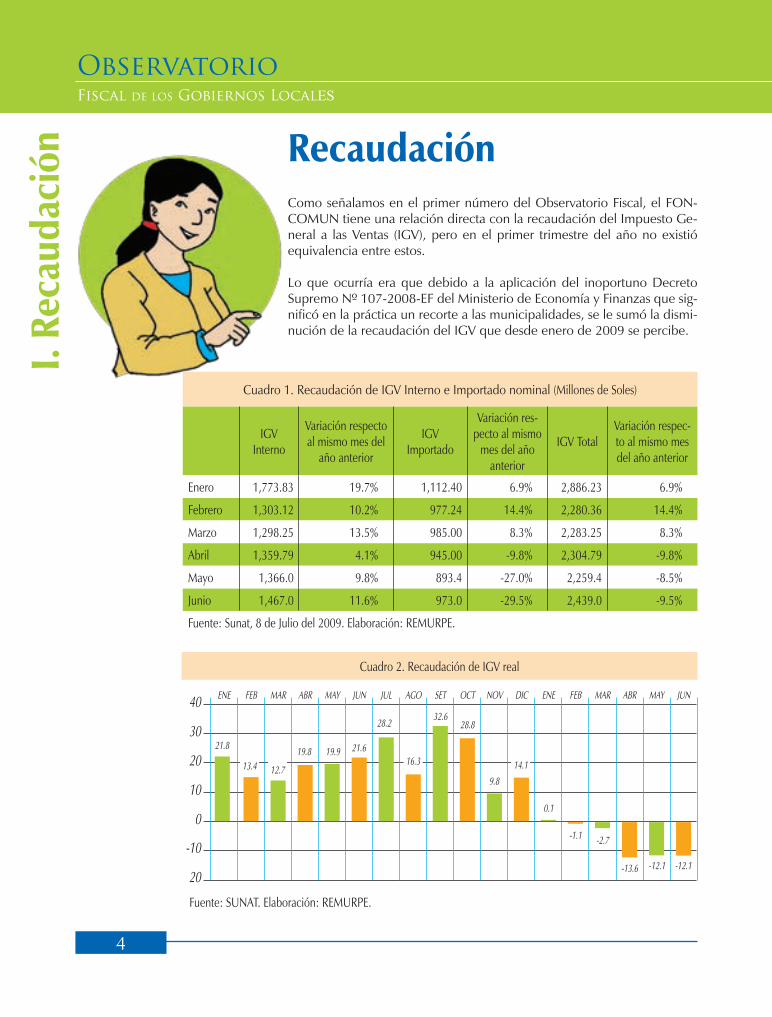

Como señalamos en el primer número del Observatorio Fiscal, el FON-COMUN tiene una relación directa con la recaudación del Impuesto Ge-neral a las Ventas (IGV), pero en el primer trimestre del año no existió equivalencia entre estos.

Lo que ocurría era que debido a la aplicación del inoportuno Decreto Supremo Nº 107-2008-EF del Ministerio de Economía y Finanzas que sig-nificó en la práctica un recorte a las municipalidades, se le sumó la dismi-nución de la recaudación del IGV que desde enero de 2009 se percibe.

Recaudación

40

30

20

10

0

21.8

ENE FEB MAR ABR MAY JUN

-10

20

JUL AGO SET OCT NOV DIC ENE FEB MAR ABR MAY JUN

13.4 12.7

19.8 19.9 21.6

28.2

16.3

32.628.8

9.814.1

0.1

-1.1 -2.7

-13.6 -12.1 -12.1

Cuadro 2. Recaudación de IGV real

Fuente: SUNAT. Elaboración: REMURPE.

Cuadro 1. Recaudación de IGV Interno e Importado nominal (Millones de Soles)

IGV Interno

Variación respecto al mismo mes del

año anterior

IGV Importado

Variación res-pecto al mismo

mes del año anterior

IGV TotalVariación respec-to al mismo mes del año anterior

Enero 1,773.83 19.7% 1,112.40 6.9% 2,886.23 6.9%

Febrero 1,303.12 10.2% 977.24 14.4% 2,280.36 14.4%

Marzo 1,298.25 13.5% 985.00 8.3% 2,283.25 8.3%

Abril 1,359.79 4.1% 945.00 -9.8% 2,304.79 -9.8%

Mayo 1,366.0 9.8% 893.4 -27.0% 2,259.4 -8.5%

Junio 1,467.0 11.6% 973.0 -29.5% 2,439.0 -9.5%

Fuente: Sunat, 8 de Julio del 2009. Elaboración: REMURPE.

5

I. Recaudación

En el Cuadro 3 en cambio, podemos visualizar el fuerte decrecimiento en la recaudación por concepto de Impuesto a la Renta por extracción de recursos naturales mediante actividades mineras y de hidrocarburos, con sendos promedios de reducción del -67.75% y -25,83% respectiva-mente.

Minería

Enero

Febrero

Marzo

Abril

500 1000 1500 20000

Millones de Soles

Enero

Febrero

Marzo

Abril

50 100 150 2000 250

Hidrocarburos

Millones de Soles

Cuadro 3. Recaudación de Impuesto a la Renta por Sectores Económicos (Millones de Soles)

2008 2009 Variación respecto al mismo mes del año anterior

Minería Hidro-carburos

Minería Hidrocar-buros

Minería Hidrocar-buros

Enero 562.3 74.6 156.5 49.2 -72.2% -34.0%

Febrero 400.6 70.6 116.1 48.0 -71.0% -32.0%

Marzo 462.3 57.0 134.8 46.9 -70.8% -17.8%

Abril 1,809.1 231.5 778.5 186.3 -57.0% -19.5%

Fuente: Sunat, 8 de Julio del 2009. Elaboración: REMURPE.

La diferencia entre los resultados observados en los Cuadros 1 y 2 sobre los meses de enero a junio, se debe a que en el Cuadro 1 se ha calculado sin conta-

bilizar el factor de la inflación, lo que si se denota en el Cuadro 2.

El Cuadro 1 tiene más utilidad para los fines del Observatorio Fiscal puesto que este cálculo permite realizar la comparación con la transferencia

de recursos por FONCOMUN conforme más adelante visualizaremos en el Cuadro 6

2008 2009

6

Cuadro 4. Recaudación de regalías mineras

2008 2009Variación respecto al mismo mes del año

anterior

Enero 27,148,488.97 16,824,469.02 -38.0%

Febrero 45,079,706.02 8,670,607.99 -80.8%

Marzo 17,801,622.01 13,745,963.02 -22.8%

Abril 25,226,137.03 11,438,760.00 -54.7%

Mayo 54,160,926.99 20,760,256.02 -61.7%

Fuente: Sunat, 8 de Julio del 2009. Elaboración: REMURPE.

Si bien el impacto de la reducción en los ingresos por Canon minero no se percibirán en este año, ya podemos anticipar una significativa reduc-ción de dos terceras partes para el próximo ejercicio fiscal. En cuanto a los hidrocarburos, dado que la distribución se aplica con relación al mes anterior de la recaudación, el impacto si debe hacerse efectivo para las municipalidades en este primer semestre del año.

2008 2009MIllones de soles

10

20

30

40

50

60

0Mayo Abril Marzo Febrero Enero

-38%

-80.8%

-22.8%

-54.7%-61.7%

En cuanto a la distribución de la regalía minera,

el Ministerio de Economía y Finanzas distribuye mensualmente en el plazo

máximo de treinta días calendario después del último día de pago de la regalía, el 100% de lo efectivamente pagado por los recursos de la regalía

minera, por lo que la reducción (de pro-medio del -56,6% hasta el momento)

que muestra el Cuadro 4 se percibirá de inmediato en

las transferencias a los gobiernos locales.

7

II. Transferencias a los Gobiernos Regionales y Locales

II. T

rans

fere

ncia

s

50 100 150 2000

Millones de soles

250

Gráfico 1. Millones de nuevos soles transferidos por FONCOMUN en el primer semestre del 2009.

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

248.43

254.32

209.88

203.96

263.06

213.14Enero

Febrero

Marzo

Abril

Mayo

Junio

300

Cuadro 5. Transferencias de FONCOMUN 2009 (Millones de Soles)

2008 2009 Variación respecto al mismo mes del año anterior

Enero 242.34 213.14 -12.1%

Febrero 304.47 263.06 -13.6%

Marzo 243.60 203.96 -16.3%

Abril 249.17 209.88 -15.8%

Mayo 284.66 254.32 -10.7%

Junio 278.83 248.43 -10.9%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Lo que vemos en el Cuadro 5 es, desafortunadamente,

la muestra tangible de la reducción del FONCOMUN en comparación con los montos

transferidos en el año 2008, y si bien en los meses de mayo y junio esta reducción

ha sido menos significativa la tendencia a la baja es evidente.

TransferenciasPara la gran mayoría de municipalidades en el país, lo más importante para garantizar la continuidad del proceso de descentralización son los mecanismos y continuidad de las transferencias de los diversos tipos de recursos. Con estos recursos, los gobiernos locales planifican -concertada-mente con la población- la ejecución de su presupuesto.

A. Foncomun

El Fondo de Compensación Municipal (FONCOMUN) es la fuente de re-cursos más importante por su alcance, puesto que es distribuido a la tota-lidad de las municipalidades del país, de ahí que el impacto de su incre-mento o reducción sea de interes nacional, puesto que todos los Alcaldes y todos los pobladores del Perú sentirían este efecto.

8

El Presupuesto Institucional de Apertura (PIA) se hace con un año de anticipación y es la base sobre la cual se realiza el planeamiento de los gastos que se reali-zarán durante el año fiscal siguiente, por lo que el PIA es el instrumento de distribución por la población de la localidad mediante el Presupuesto Participativo. Por esto, es importante comparar las transferencias que se están recibiendo con lo que se había previsto inicial-mente en el PIA ya que se puede ver si los gobiernos locales podrán cumplir con todos los gastos a los que se comprometieron.

Asumiendo que hasta medio año se debería haber transferido la mitad de los recursos del PIA, vemos que

lo que se ha transferido efectivamente es 24.88% menos de lo que debió ser. Si esta tendencia se mantiene hasta fin de año, se

habría generado una brecha que no se podrá cubrir.

A continuación (Cuadro 6) comparamos las transferencias de FONCOMUN presupuestadas en el PIA

con lo que se ha recibido en el primer semestre.

El Cuadro siguiente nos muestra quiza el más serio problema que tuvieron las municipalidades en este primer semestre, puesto que debió existir una equivalencia en la variación del IGV y el FONCOMUN. Como vemos en el Cuadro 7, los primeros 4 meses del año no existió equivalencia, esto debido a la aplicación del D.S. 107-2008-EF que fuera inaplicado poste-riormente por la Ley 29332 “Ley que crea el Plan de Incentivos a la me-jora de la gestión municipal”. Por esto, si bien existe una disminución de transferencias por FONCOMUN, esta ya no se debe a la detracción que permitía el D.S. 107-2008-EF, sino a la disminución en la recaudación del IGV, conforme lo vimos en los Cuadros 1 y 2.

Cuadro 6. Variación del FONCOMUN respecto al PIA del primer semestre

PIA - FONCOMUN 3708.29

PIA semestral (PIA/2) 1854.145

Transferencias Semestre I 1,392.79

Diferencia -24.88%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Cuadro 7. Diferencia entre la Variación de las Transferencias de FONCOMUN y la Variación de la Recaudación de IGV del mes anterior

Variación de Recaudación de IGV

Variación de Transferencia de Foncomun Diferencia

Enero 6.9% -12.1% -19,0%

Febrero 14.4% -13.6% -20.5%

Marzo 8.3% -16.3% -30.7%

Abril -9.8% -15.8% -24.0%

Mayo -8.5% -10.7% -0.9%

Junio -9.5% -10.9% -2.4%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

9

II. Transferencias a los Gobiernos Regionales y Locales

Gráfico 2. Diferencia entre la Variación de las Transferencias de FONCOMUN y la Variación de la Recaudación de IGV del mes anterior

ENE FEB MAR MAY JUNABR

201510

50

-5-10-15-20

6.9 %

-9.8% -8.5%-12.1%

8.3%

-9.5%

-15.8%

-10.7%-13.6%

-16.3%

-10.9%

14.4%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Gráfico 3. Transferencias de Canon Minero por nivel de gobierno

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

60

50

40

30

20

10

0ENE FEB MAR MAY JUNABR

Millo

nes d

e sole

s

Gobiernos Locales 2009

Tal y como vemos en el Gráfico 3, las transferencias por Canon minero en

los primeros 6 meses del año han sido muy volátiles, aun cuando estas transferencias se deben al pago de intereses bancarios y no al pago de Canon minero en sí, el mismo

que se da en los meses de julio y agosto de este año.

B. Canon, Sobrecanon, Regalías, Participaciones y Renta de Aduanas

A pesar de lo dicho sobre la importancia del FONCOMUN, este no es el grupo de ingresos más grande, esta condición la tienen los recursos pro-venientes del Canon. La diferencia con el FONCOMUN es que el Canon no se reparte a todas las municipalidades del país y la inestabilidad en el monto a ser transferido varía mucho más.

10

Gráfico 4. Transferencias de Regalía Minera

Millones de solesFuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

10 20 30 400 50

Enero

Febrero

Marzo

Abril

Mayo

Junio20082009

Cuadro 8. Transferencias de Regalía Minera

Gobiernos Locales

2008 2009 Variación respecto al mis-mo mes del año anterior

Enero 39,232,849.56 21,173,557.60 -46.0%

Febrero 32,577,231.49 2,882,858.35 -91.2%

Marzo 46,350,491.30 36,929,897.50 -20.3%

Abril 13,708,588.09 8,005,811.22 -41.6%

Mayo 23,288,549.97 13,560,830.26 -41.8%

Junio 35,504,802.58 434,878.17 -98.8%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

En cambio, en este primer semestre del año, las regalías mineras si han tenido una tendencia sostenida a la reducción respecto al año 2008, esto debido

a que las regalías se calculan y transfieren mensualmente (ver Cuadro 8 y Gráfico 4), sin embargo la información es contundente, en este rubro la disminución

es de 56.6% en promedio de este semestre.

11

II. Transferencias a los Gobiernos Regionales y Locales

Otra importante fuente de recursos derivados de la explotación del gas de Camisea es el Fondod e Desarrollo Socioeconómico del Proyecto Camisea (FOCAM), que beneficia solo a las municipalidades de las regiones por donde transcurre el ducto del gas de los lotes 88 y 56.

Cuadro 9. Transferencias de Fondo de Desarrollo de Camisea - FOCAM

Gobiernos Locales

2008 2009 Variación respecto al mismo mes del año anterior

Enero 0 0 0

Febrero 16,024,912.06 745,581.94 -95.3%

Marzo 7,780,629.82 22,218,559.69 185.6%

Abril 6,426,581.98 8,220,648.64 27.9%

Mayo 9,283,624.18 7,513,015.05 -19.1%

Junio 9,053,883.54 9,646,660.75 6.5%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Gráfico 5. Transferencias de FOCAM comparando 2008 y 2009

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

25

20

15

10

5

0ENE FEB MAR MAY JUNABR

Millo

nes d

e sole

s

2008 2009

Hay que recordar que las únicas municipalidades

beneficiadas por el FOCAM son las ubicadas en Ayacucho, Huancavelica, Ica,

Lima provincias y Ucayali, donde la inestabilidad en los montos a ser

transferidos es la norma (Cuadro 9).

Además, en comparación con el año 2008 (Gráfico 5) los

montos transferidos guardan una semejanza en este primer

semestre.

12

Cuadro 10. Transferencias de Canon y Sobrecanon Petrolero

Gobiernos Locales

2008 2009 Variación respecto al mismo mes del año anterior

Enero 44,576,272.19 22,994,141.16 -48.40%

Febrero 11,204,772.02 8,298,427.24 -25.90%

Marzo 19,964,770.85 46,487,945.75 132.80%

Abril 93,697,172.11 7,516,057.27 -92.00%

Mayo 46,258,655.64 7,078,864.32 -84.70%

Junio 56,611,287.68 58,432,199.03 3.20%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.Millones de soles

Gráfico 5. Transferencias de Canon y sobrecanon petrolero comparando 2008 y2009

20 40 60 800 100

Enero

Febrero

Marzo

Abril

Mayo

Junio20082009

Uno de los recursos más variables en este semestre fue el canon y sobreca-non petrolero. La crisis económica internacional desencadeno una fuerte inestabilidad en el precio del petroleo y como la distribución de estos recursos se calculan mensualmente (a diferencia del canon minero) sus efectos son percibidos inmediatamente por las municipalidades beneficia-rias, que se encuentran principalmente en Loreto, Piura, Tumbes, Ucayali, y en menor medida en Huánuco. La reducción promedio en comparación al año pasado es del 19,17%.

Uno de los recursos más variables en este semestre fue el canon

y sobrecanon petrolero.

13

II. Transferencias a los Gobiernos Regionales y Locales

Las regalías mineras es cuestión aparte, puesto que han estado marcadas por una fuerte inestabilidad que genera dificultades para la gestión muni-cipal (Cuadro 12), a pesar que en el promedio de este primer semestre es de una disminución poco significativa del 0.8%, la variabilidad (ver Gráfico 7) del monto a ser transferido afecta la predectibilidad que deberían tener las Municipalidades al momento de iniciar la ejecución de un proyecto de inversión sustentado en esta fuente de ingresos.

Cuadro 11. Transferencias de Canon Gasífero (Renta) por nivel de gobierno

Gobiernos Locales

2008 2009 Variación respecto al mis-mo mes del año anterior

Enero 5,463,524.00 8,356,518.00 53.0%

Febrero 5,463,524.00 8,897,721.64 62.9%

Marzo 5,463,524.00 9,094,795.77 66.5%

Abril 5,463,524.00 8,356,518.00 53.0%

Mayo 5,463,588.12 8,717,984.68 59.6%

Junio - 84,563.55 -

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Gráfico 6. Transferencias de Canon gasífero – renta comparando 2008 y 2009

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

10

8

6

4

2

0ENE FEB MAR MAY JUNABR

Millo

nes d

e sole

s

2008 2009

El Cuadro 11, aplicable únicamente a las municipalidades de la región Cusco, la mayoría de recursos transferidos, goza de un saludable 59% de incremento en este primer semestre en comparación al año

2008. En el gráfico 6 observamos con mayor claridad el incremento, a pesar de la caida en el mes de junio.

14

Cuadro 12. Transferencias de Canon Gasífero (Regalías)

Gobiernos Locales

2008 2009 Variación respecto al mis-mo mes del año anterior

Enero 38,042,548.52 24,085,577.99 -36.7%

Febrero 28,021,232.34 2,920,521.41 -89.6%

Marzo 31,706,942.71 66,292,610.99 109.1%

Abril 26,392,428.21 33,677,579.91 27.6%

Mayo 38,284,376.50 30,137,302.90 -21.3%

Junio 37,296,297.09 39,481,248.91 5.9%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Gráfico 7. Movimiento de las transferencias de canon gasífero por concepto de Regalía en el primer semestre de 2008 y 2009

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

70

60

40

20

10

0ENE FEB MAR MAY JUNABR

Millo

nes d

e sole

s

2008 2009

50

30

Otros ingresos importantes tiene la denominación de Renta de Aduanas (Cua-dro 13), que provienen de la recaudación de las importaciones efectuadas en las jurisdicciones que hayan sido declaradas en las Aduanas de la zona. La Renta de Aduana en este primer semestre tuvo montos superiores al millón de nuevos soles en municipalidades de los departamentos del Callao, Tacna, Ica, Arequipa, Moquegua, Piura y La Libertad. Asimismo, es significativo que las Rentas de Aduana no hubieran disminuido considerablemente, a pesar de la fuerte fluctuación en este periodo, puesto que el promedio semestral de -2.4% es poco relevante, esto en un contexto de crisis económica internacional.

15

II. Transferencias a los Gobiernos Regionales y Locales

Cuadro 13. Transferencias de Renta de Aduanas

Gobiernos Locales

2008 2009 Variación respecto al mismo mes del año anterior

Enero 11,375,141.08 14,482,897.34 27.3%

Febrero 13,710,140.47 751,514.55 -94.5%

Marzo 11,470,088.67 24,533,622.51 113.9%

Abril 11,855,168.78 10,329,451.08 -12.9%

Mayo 14,352,374.59 11,092,597.12 -22.7%

Junio 13,272,850.05 9,894,108.57 -25.5%

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Gráfico 8. Comparación del movimiento de las transferencias por concepto de Renta de Aduanas en el primer semestre de 2008 y 2009

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

30

20

10

5

0ENE FEB MAR MAY JUNABR

Millo

nes d

e sole

s

2008 200925

15

Cuadro 14. Transferencias de FONIPREL

Gobiernos Locales

2008 2009

Enero 0.00 0.00

Febrero 0.00 0.00

Marzo 0.00 188,974,358.00

Abril 0.00 198,751,550.29

Mayo 0.00 0.00

Junio 0.00 0.00

Fuente: MEF, 8 de Julio del 2009. Elaboración: REMURPE.

Finalmente, observamos que el Fondo de

Promoción a la Inversión Pública Regional y Local (FONIPREL),

promocionado Fondo concursable de alcance regional y municipal, que

tiene por objeto co-financiar los mejores proyectos de inversión, en los meses de marzo y abril del

2009 transfirió los recursos obtenidos a favor de los gobiernos

locales que ganaron el segundo concurso del año 2008.

16Fuente: Mef, 20 De Julio De 2009. Elaboración: Remurpe.

Cuadro 15. Variación entre lo transferido y ejecutado por los Gobiernos Locales hasta junio del 2009 por concepto de FONIPREL

Amazonas 22’411,934.452’772,79012.37Tumbes

927,756.00878,494

94.69

Piura43’511,850.18

9’766,46522.45

San Martin16’891,418.77 / 434,363 / 2.57

Huánuco34,665,048.02 / 9,656,220 / 27.86

Pasco4’361,438.79 / 1,092,210 / 25.04

Ucayali439,316.00 / 212,900 / 48.46

Cusco12’885,949.00 / 1’745,121 / 13.54

Loreto4’906,430.00 / 1’986,451 / 40.49

Puno23’966,706.96 / 6,500,511 / 27.12

Madre de Dios2’020,019.00 / 140,590 / 6.96

Cajamarca27’778,229.50

7’113,90525.61

Arequipa3’069,383.75 / 818,199 / 26.66

Moquegua 0 / 0 / 0

Tacna 0 / 0 / 0

La Libertad6’229,337.20 / 3’474,154 / 55.77

Ancash7’693,076.79 / 1,721’500 / 22.38

Junin36’877,029.15 / 2’767,018 / 7.50

Lima5’457,984.53 / 29,472 / 0.54

Huancavelica25’050,318.96 / 5’381,877 / 21.48

Ica1’412,755.00 / 210,971 / 14.93

Ayacucho67’210,380.65/ 10’252,287/ 15.25

Apurímac29’096,222.24/ 3’947,001 / 13.57

Lambayeque10’863,323.35 / 1’437,885 / 13.24

LEYENDA Transfererido Ejecutado % de Variación

Fuente: MEF, 20 de julio de 2009. Elaboración: REMURPE.

El nivel de ejecución aun es escaso (promedio nacional de 21.5%), aunque comprensible considerando que los recursos les fueron transferidos a las municipalidades en el mes de mar-zo, es decir al finalizar la primera mitad del semestre. Aun así, destacan por su celeridad las municipalidades de La Libertad, Loreto, Tumbes y Ucayali.

Callao0 / 0

17

II. Transferencias a los Gobiernos Regionales y Locales

Fuente: MEF, 9 de Julio del 2009. Elaboración: REMURPE.

100-10-20-25

AMAZONAS

ANCASH

APURIMAC

AREQUIPA

AYACUCHO

CAJAMARCA

CUSCO

HUANCAVELICA

HUANUCO

ICA

JUNIN

LA LIBERTAD

LAMBAYEQUE

LIMA

LORETO

MADRE DE DIOS

MOQUEGUA

PASCO

PIURA

PUNO

SAN MARTIN

TACNA

TUMBES

UCAYALI

100-10-20-25

Variación mayo 2009 / mayo 2008 Variación junio 2009 / junio 2008

Cuadro 16. Variación de las transferencias de FONCOMUN respecto al mismo mes del año anterior.

A continuación se presenta la informa-ción de las variaciones mensuales de las principales transferencias a los gobier-nos locales para los últimos dos meses de este año. Solo se han incluido las transferencias que se realizan de mane-ra mensual, dado que para las que es-tán relacionadas al impuesto a la rente (como el canon minero y una parte del canon gasífero) no se puede hacer una comparación mensual.

C. Transferencias por Departamento

En los Cuadros 16 al 19 podemos ver las

las transferencias de diversas fuentes de ingresos en las municipalidades de los

departamentos del país, comparando porcentualmente respecto al mismo

periodo del año 2008. De esta forma podemos visualizar los avances o retrocesos en cuanto a recursos

han tenido las municipalidades del país en este primer semestre.

18

Cuadro 19. Variación de las transferencias de Canon Gasífero (Regalías) respecto al mismo mes del año anterior*

Variación mayo 2009 / mayo 2008

Variación junio 2009 / junio 2008

-21%

CUSCO

10 %

5 %

0 %

-25 %

-10 %

-5 %

-15 %

-20 %

6%

Cuadro 18. Variación de las transferencias de Canon y Sobrecanon Petrolero respecto al mismo mes del año anterior*

Variación mayo 2009 / mayo 2008 Variación junio 2009 / junio 2008

LORETOHUANUCO PIURA TUMBES UCAYALI

100

50

0

-100

-50

* Fuente: MEF, 9 de Julio del 2009. Elaboración: REMURPE.

Cuadro 17. Variación de las transferencias de Regalía Minera respecto al mismo mes del año anterior*

150

50

0

-100

AMAZ

ONAS

ANC

ASH

APU

RIMAC

AREQ

UIPA

AYAC

UCHO

CAJAM

ARCA

HUA

NCAV

ELIC

A

HUA

NUCO ICA

JUN

IN

LA L

IBERT

AD

LIMA

MOQ

UEGU

A

PA

SCO

PIU

RA

PU

NO

SAN

MAR

TIN

TA

CNA

Variación mayo 2009 / mayo 2008 Variación junio 2009 / junio 2008

100

-50

Porce

ntaje

19

III. Ejecución de Gastos

III. E

jecu

ción

Ejecución de GastosEste primer semestre del año los Gobiernos Locales tienen un 24.2% de avance en ejecución de gastos, específicamente en gastos de inversión, teniendo un segundo lugar después del Gobierno Nacional. Lo que de-muestra la importancia del fortalecimiento de este nivel de gobierno para lograr el desarrollo del país.

Estos avances nos permiten conocer cuánto de lo transferido a los gobier-nos locales es implementado para gastos de inversión (gasto de capital) y actividades (como gasto corriente). Al inicio del año cuando el gobierno comenzaba tímidamente aceptar la existencia de la crisis y a reconocer que no seríamos afectados, lo que bajo la denominación de economía “blindada” dio señales confusas. El discurso indicaba que debía invertir mucho más en gasto de capital para de esa manera hacerle frente a la crisis y lograr así no ser afectados de manera preocupante. Sin embargo, el gobierno comenzó a reducir las transferencias ocasionando que muchos alcaldes rurales vinieran a Lima a movilizarse y junto a REMURPE exigir las devoluciones de éstas, y es que justamente son los gobiernos locales no solamente los que están más cerca de la población, sino que son los que invierten y generan de esta manera empleo y desarrollo en sus loca-lidades.

En esta nueva estructura del Observatorio se ha considerado la separa-ción de gastos corrientes y de capital para poder conocer a través de las cifras que porcentajes de lo que se les transfiere se está ejecutando en gastos corrientes, lo cual no es negativo dado que si hay un gasto corriente adecuado permitirá y garantizará que el gasto de capital sea usado en su totalidad. De esa forma se puede minimizar actos de corrupción a nivel local.

El nivel de gasto es un elemento de discusión permanente, y comparando los tres niveles, las municipalidades tienen la misma capacidad de gasto que el gobierno nacional, superando –al igual que el año pasado- al otro nivel descentralizado de gobierno: las regiones.

Cuadro 20. Avance de Ejecución de Gasto de los tres niveles de gobierno en el primer semestre 2009

Nivel de Gobierno Devengado Avance %

Nacional 1,821’796,148 24.5

Local 2,853’564,544 24.2

Regional 1,106’488,014 17.6

Fuente MEF: 10 de julio 2009. Elaboración: REMURPE.

Nac

1000

1500

2000

2500

3000

0

2,853

1,821

Ejecución de Gasto

Reg Loc

1,106

Estos avances nos permiten conocer cuánto

de lo transferido a los gobiernos locales es implementado para gastos de inversión (gasto de

capital) y mediante actividades (como gasto corriente)

20

Gráfico 9. Comparación en montos de la ejecución en función al PIA y a lo transferido

Millón de Millones de solesElaboración REMURPE

1 2 3 50 7

EJECUTADO

TRANSFERIDO

GOBIE

RNOS

L OC

ALES

4 6

PIA

El cuadro y gráfico siguientes nos muestran la comparación entre el PIA y lo transferido a los Gobiernos Locales que es de -31.88%, este monto del PIA es lo que se debió haber transferido hasta este primer semestre del año y lo transferido muestra lo que ha sido transferido realmente mostrándonos un porcentaje preocupante, lo cual resalta y refleja la angustia que

están viviendo las municipalidades por la falta de ingresos previstos para este año.

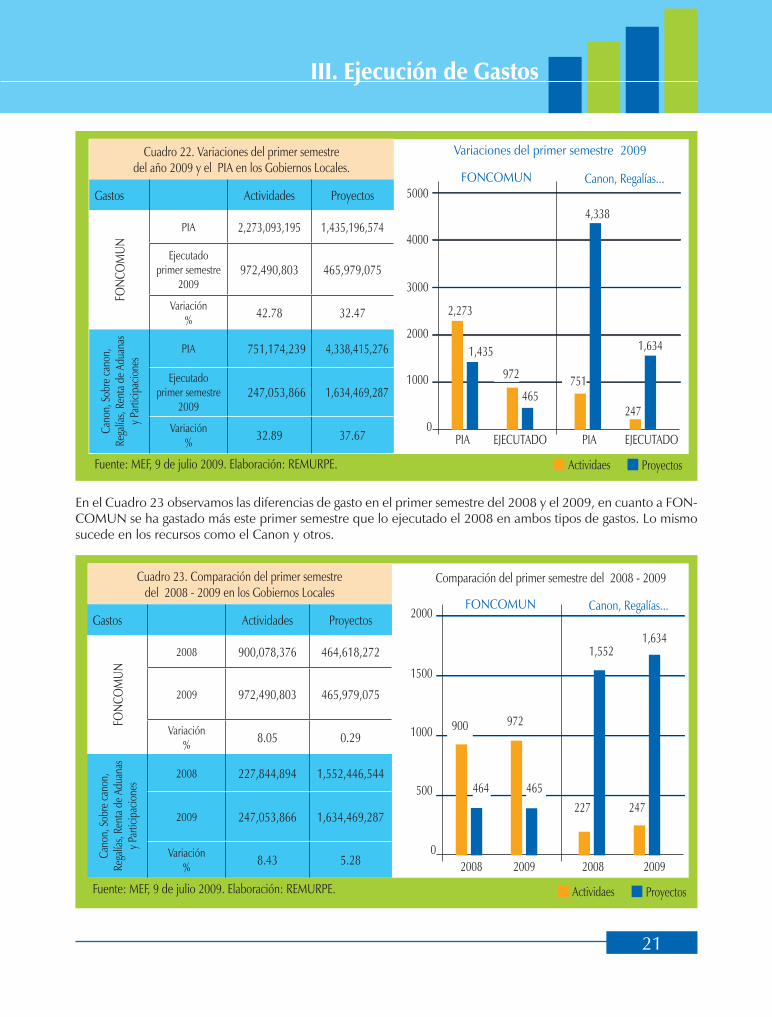

En el Cuadro 22, podemos visualizar cuánto del PIA se ha venido ejecutando tanto en actividades (gasto corriente) como en proyectos (gasto de inversión), es decir del PIA hay un porcentaje que va activi-dades y otro a proyectos y en este caso podemos observar que en los Gobierno Locales falta gastar más de lo que se encuentra en el PIA.

De la misma forma una comparación de lo ejecutado con lo transferido lo cual es 35.05% demostrando lo que hemos explicado líneas arriba sobre los avances positivos que vienen teniendo los Gobiernos Locales.

Cuadro 21. Comparación en montos de la ejecución en función al PIA y a lo transferido.

PIA Transferido Ejecutado

6,218,833,085 4,236,353,529.39 5,721,243,544

Fuente: MEF, 10 junio 2009. Elaboración: REMURPE.

21

III. Ejecución de Gastos

PIA

1000

2000

3000

4000

5000

0

2,273

Variaciones del primer semestre 2009

EJECUTADO

1,435

Actividaes Proyectos

972

465

PIA

751

EJECUTADO

4,338

247

1,634

FONCOMUN Canon, Regalías...

Cuadro 22. Variaciones del primer semestre del año 2009 y el PIA en los Gobiernos Locales.

Gastos Actividades Proyectos

FONC

OM

UN

PIA 2,273,093,195 1,435,196,574

Ejecutado primer semestre

2009972,490,803 465,979,075

Variación % 42.78 32.47

Cano

n, So

bre

cano

n,

Rega

lías,

Rent

a de

Adua

nas

y Par

ticip

acio

nes

PIA 751,174,239 4,338,415,276

Ejecutado primer semestre

2009247,053,866 1,634,469,287

Variación % 32.89 37.67

Fuente: MEF, 9 de julio 2009. Elaboración: REMURPE.

Cuadro 23. Comparación del primer semestre del 2008 - 2009 en los Gobiernos Locales

Gastos Actividades Proyectos

FONC

OM

UN

2008 900,078,376 464,618,272

2009 972,490,803 465,979,075

Variación % 8.05 0.29

Cano

n, So

bre

cano

n,

Rega

lías,

Rent

a de

Adua

nas

y Par

ticip

acio

nes

2008 227,844,894 1,552,446,544

2009 247,053,866 1,634,469,287

Variación % 8.43 5.28

Fuente: MEF, 9 de julio 2009. Elaboración: REMURPE.

2008 2009

Actividaes Proyectos

2008 2009

500

1000

1500

2000

0

900

464

972

465227

1,552

247

1,634

FONCOMUN Canon, Regalías...

Comparación del primer semestre del 2008 - 2009

En el Cuadro 23 observamos las diferencias de gasto en el primer semestre del 2008 y el 2009, en cuanto a FON-COMUN se ha gastado más este primer semestre que lo ejecutado el 2008 en ambos tipos de gastos. Lo mismo sucede en los recursos como el Canon y otros.

22

Gráfico 10. Ejecución de gastos en proyectos de inversión en municipalidades de 4 departamentos con Canon

Millones de soles

PIURA

CAJAMARCA

CUSCO

PUNO

50 100 150 2500 200

Rubro Canon 2008 Rubro Canon 2009

Elaboración: REMURPE.

Gráfico 11. Ejecución de gastos en proyectos de inversión en municipalidades de 4 departamentos con FONCOMUN

Millones de soles

PIURA

CAJAMARCA

CUSCO

PUNO

10 20 30 600 40

FONCOMUN 2008 FONCOMUN 2009

Elaboración: REMURPE.

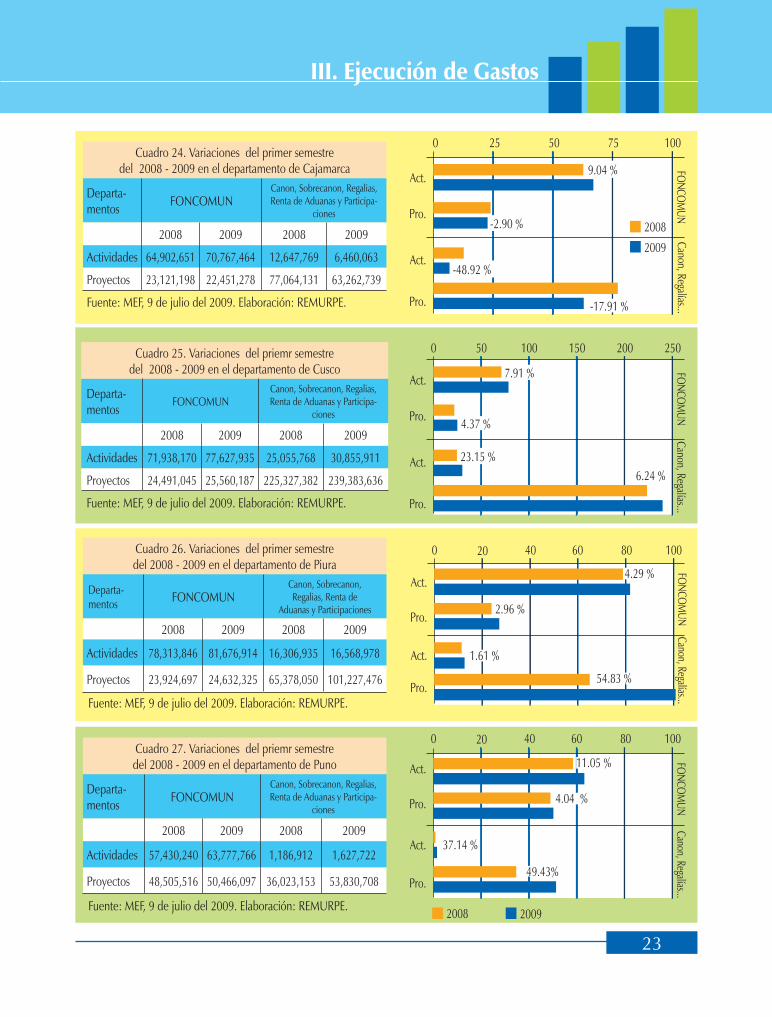

50

Si profundizamos en la evaluación (ver Cuadros siguientes) de la capaci-dad de gasto en los cuatro departamentos mencionados, es notorio un ba-lance positivo en este semestre, con una leve diferencia en los gobiernos locales de Cajamarca en cuanto a la ejecución del Canon.

En los departamentos de Cusco,

Cajamarca, Piura y Puno (ver Gráfico 10) es claro que la capacidad de gasto se ha incrementado, excepto

en Cajamarca, esto a pesar de que como hemos visto en las páginas pasadas,

las transferencias han disminuido.

El mensaje en este sentido es claro: los gobiernos locales son

buenos ejecutores de gasto aun cuando tienen inseguridad presupuestal.

En cuanto al FONCOMUN, el nivel de mejora es menor (Gráfico 11) pero

da el mismo resultado.

23

III. Ejecución de Gastos

Act.

Pro.

Act.

Pro.

50 100 150 2500

6.24 %

FONCOMUN

Canon, Regalías...

23.15 %

4.37 %

7.91 %

200

25 50 75 1000

FONCOMUN

Canon, Regalías...

Act.

Pro.

Act.

Pro. -17.91 %

-48.92 %

-2.90 %

9.04 %

20082009

Act.

Pro.

Pro.54.83 %

FONCOMUN

Canon, Regalías...

2.96 %

4.29 %

40 60 80 1000 20

Act. 1.61 %

Cuadro 27. Variaciones del priemr semestre del 2008 - 2009 en el departamento de Puno

Departa-mentos FONCOMUN

Canon, Sobrecanon, Regalias, Renta de Aduanas y Participa-

ciones

2008 2009 2008 2009

Actividades 57,430,240 63,777,766 1,186,912 1,627,722

Proyectos 48,505,516 50,466,097 36,023,153 53,830,708

Fuente: MEF, 9 de julio del 2009. Elaboración: REMURPE. 2008 2009

Act.

Pro.

Act.

Pro.

40 60 80 1000

49.43%

FONCOMUN

Canon, Regalías...

4.04 %

11.05 %

20

37.14 %

Cuadro 26. Variaciones del primer semestre del 2008 - 2009 en el departamento de Piura

Departa-mentos FONCOMUN

Canon, Sobrecanon, Regalias, Renta de

Aduanas y Participaciones

2008 2009 2008 2009

Actividades 78,313,846 81,676,914 16,306,935 16,568,978

Proyectos 23,924,697 24,632,325 65,378,050 101,227,476

Fuente: MEF, 9 de julio del 2009. Elaboración: REMURPE.

Cuadro 25. Variaciones del priemr semestre del 2008 - 2009 en el departamento de Cusco

Departa-mentos

FONCOMUNCanon, Sobrecanon, Regalias, Renta de Aduanas y Participa-

ciones

2008 2009 2008 2009

Actividades 71,938,170 77,627,935 25,055,768 30,855,911

Proyectos 24,491,045 25,560,187 225,327,382 239,383,636

Fuente: MEF, 9 de julio del 2009. Elaboración: REMURPE.

Cuadro 24. Variaciones del primer semestre del 2008 - 2009 en el departamento de Cajamarca

Departa-mentos FONCOMUN

Canon, Sobrecanon, Regalias, Renta de Aduanas y Participa-

ciones

2008 2009 2008 2009

Actividades 64,902,651 70,767,464 12,647,769 6,460,063

Proyectos 23,121,198 22,451,278 77,064,131 63,262,739

Fuente: MEF, 9 de julio del 2009. Elaboración: REMURPE.

24

Esta publicación es auspiciada por:

La descentralización fiscal es uno de los puntos que falta de-batir para que el proceso de descentralización en el que se encuentra nuestro país, logre concretarse de manera eficien-te y eficaz; teniendo en cuenta el enfoque de desarrollo del país con inclusión y equidad. Es por ello que REMURPE ha trabajado junto con Carlos Casas, economista reconocido a nivel nacional una propuesta de descentralización fiscal con enfoque rural, la misma que fue presentada en el Hotel Me-liá el viernes 29 de mayo.

Las propuestas de Carlos Casas que recoje REMURPE se divi-den en materias distintas, sobre impuestos, tasas y contribu-ciones, y sobre transferencias.

En cuanto a impuestos:

• Desarrollodelavalorizacióndebienesyservicioscomopago de impuestos en el medio rural.

• Actualizaciónycreacióndeuncatastroanivelnacionalfinanciado en una primera etapa por el nivel nacional.

• Aprovechamientodeeconomíasdeescalaenlarecauda-ción, trasladando la responsabilidad a las municipalida-des provinciales y/o a las mancomunidades.

• Efectivizar los convenios de asistencia técnica con SU-NAT y cooperantes con el fin de consolidar a estas nuevas administraciones tributarias locales.

• Autonomíaenlafijacióndelastasasdeimpuestopredialdentro de límites fijados por el nivel nacional.

• Estimaciónpreliminardebasetributariaapartirdedatoscensales y pobreza.

En cuanto a cargos a usuarios (tasas y contribuciones):

• Metodología simplificada de costeo para determinar elpago a realizar por una tasa.

• Valorizacióndeaportesenbienesoservicios.• Cobrodetasasporextraccióndematerialesdeconstruc-

ción de riberas de ríos.

En cuanto a transferencias:

• Creación de fondos de estabilización en cuentas indivi-duales financiados con recursos del Canon. Los recursos provendrían del exceso de un crecimiento real del 20% anual por esta fuente de financiamiento.

• Creación de Fondo de Solidaridad cuando el Canoncrezca en más del 40% en términos reales de un año para el otro. Estos recursos se repartirían entre aquellas municipalidades que no reciben Canon.

• Reestructuración del FONCOMUN. Separarlo en dosgrandes fondos: uno de equidad y otro de eficiencia.

• El fondo de equidad buscaría compensar por pobrezacon el fin de asegurar un nivel mínimo de calidad y co-bertura en los servicios públicos básicos para todos los ciudadanos. Este fondo podría ampliarse con recursos del nivel central.

• Elfondodeeficienciabuscaríaintroducirincentivosparauna correcta administración municipal y se repartiría bajo criterios de población y esfuerzo fiscal.

• Fondonuevodetransferenciasparacompensarporservi-cios ambientales financiado con impuestos ambientales o recursos provenientes de bonos de captura de carbono.

3. Ley 29341 que aprueba modificación de la Ley de Man-comunidades Municipales. Publicación: 04/04/09.

4. D.S. 142-2009-EF que aprueba Reglamento de la Ley Mar-co del Presupuesto Participativo. Publicación: 24/06/09.

5. R. Directoral 029-2009-EF/76.1 que modifica los plazos para la programación y formulación de los g. regionales y locales para presentar los indicadores de Desempe-ño según Resultado y Producto Principal. Publicación: 25/06/09.

En el primer semestre del año se han publicado las si-guientes normas de relevancia para los gobiernos loca-les:

1. Ley 29332 que aprueba la Ley de incentivos a la gestión municipal. Publicación: 21/03/09.

2. D.U. 037-2009 dictan medidas sobre inversión pú-blica sobre el FONIPREL. Publicación: 26/03/09.

NOTAS LEGALES

Propuesta Sobre Descentralización Fiscal

Top Related