Idiomas

Páginas

Jurídico

EL MISTERIO DE LA BANCA

The Mystery of Banking

Murray N. Rothbard

Traducción de Felipe Bravo Alliende

© 2014 Felipe Bravo Alliende (Edición en castellano), con autorización del titular

de la edición original.

© 2008 The Ludwig von Mises Institute (Edición original en inglés)

Para Thomas Jefferson,

Charles Holt Campbell,

Ludwig von Mises

Héroes del dinero duro

El misterio de la banca 1

I.

EL DINERO: SU IMPORTANCIA

Y ORÍGENES

1. LA IMPORTANCIA DEL DINERO

oy en día, cifras sobre la oferta de dinero impregnan la prensa

financiera. Todos los viernes, los inversionistas buscan sin

aliento las últimas noticias sobre el dinero, y Wall Street

reacciona a menudo en la apertura de la bolsa el lunes siguiente. Si la

oferta de dinero ha aumentado fuertemente, las tasas de interés pueden

o no moverse al alza. La prensa está llena de predicciones poco

auspiciosas sobre el comportamiento de la Reserva Federal, o de las

regulaciones a los bancos y otras instituciones financieras.

Esta atenta mirada a la oferta de dinero es bastante nueva. Hasta la

década de 1970, durante las muchas décadas de la era keynesiana,

hablar de dinero y el crédito bancario no aparecía en las páginas

financieras. Más bien hacían hincapié en el PBG y la política fiscal del

gobierno, los gastos, los ingresos, y el déficit. Los bancos y la oferta

monetaria eran generalmente ignorados. Sin embargo, después de

décadas de inflación crónica y acelerada – que los Keynesianos seguían

sin poder curar - y después de muchos episodios de "recesión

inflacionaria," se hizo evidente para todos - incluso para los

H

El misterio de la banca 2

Keynesianos - que algo andaba mal. Ahí fue cuando la oferta de dinero

se convirtió en un tema de gran preocupación.

Pero la persona promedio puede confundirse por tantas definiciones de

la oferta monetaria. ¿De qué se trata eso de las ―M‖, desde M-1A y M1-B

hasta M-8? ¿Cuál es la real cifra de la oferta de dinero, si es que existe

una? Y quizás lo más importante de todo, ¿por qué están los depósitos

bancarios incluidos en todos los diversos Ms como una parte crucial y

dominante de la oferta de dinero? Todo el mundo sabe que los dólares

de papel, emitidos hoy exclusivamente por los Bancos de la Reserva

Federal e impreso con la frase "esta billete es moneda de curso legal

para todas las deudas, públicas y privadas" constituye dinero. Pero ¿por

qué las cuentas corrientes cuentan como dinero, y de dónde vienen?

¿No tienen que ser entregados sus depósitos en efectivo apenas se

soliciten? ¿Entonces por qué se consideran a los depósitos a la vista

como dinero, y no sólo los dólares de papel que los respaldan?

Una confusa implicancia de incluir a los depósitos a la vista como parte

de la oferta de dinero es que los bancos crean dinero; que son, en cierto

sentido, fábricas de creación de dinero. Pero no era sólo que los bancos

simplemente canalizan los ahorros que prestamos a ellos y los re-

prestan a inversionistas productivos o para préstamos a los

consumidores? Pero, si los bancos toman nuestros ahorros y los

prestan, ¿cómo pueden crear dinero? ¿Cómo pueden sus pasivos

formar parte de la oferta de dinero?

No hay razón para que el inexperto se sienta frustrado si no puede

encontrar la coherencia en todo esto. Los mejores economistas clásicos

lucharon entre sí durante todo el siglo XIX sobre si o de qué forma los

billetes emitidos por los bancos privados (que ahora son ilegales) o

depósitos deben o no formar parte de la oferta de dinero. La mayoría de

los economistas, de hecho, llegaron a un punto que ahora vemos que es

el lado equivocado de la cuestión. Los economistas de Gran Bretaña, el

gran centro de pensamiento económico durante el siglo XIX,

estuvieron de hecho particularmente lejos de la respuesta. El eminente

El misterio de la banca 3

David Ricardo y sus sucesores en la Escuela de divisas perdieron una

gran oportunidad para establecer el dinero realmente duro en

Inglaterra porque nunca entendieron el hecho que los depósitos

bancarios son parte de la oferta de dinero. Por extraño que parezca, fue

en los Estados Unidos, entonces considerado como un remanso de la

teoría económica, que los economistas primero insistieron en que los

depósitos bancarios, como los billetes de los bancos, eran parte de la

oferta de dinero. Condy Raguet, de Filadelfia, fue el primero en

enunciar este punto en 1820. Pero los economistas ingleses de ese

entonces le prestaban muy poca atención a sus colegas

estadounidenses.

2. CÓMO NACE EL DINERO

Antes de examinar qué es el dinero, tenemos que hacer frente a la

importancia del dinero y, antes de que podamos hacer eso, tenemos

que entender cómo surgió el dinero. Como Ludwig von Mises demostró

de forma concluyente en 1912, el dinero no puede y no se puede

originar por orden del Estado o por algún tipo de contrato social

acordado por todos los ciudadanos; debe siempre originarse en los

procesos del libre mercado.

Antes de la acuñación de monedas, existía la permuta. Los bienes era

producidos por quienes sabían hacerlos, y sus excedentes eran

intercambiados por los productos de los demás. Cada producto tenía su

precio de permuta en términos de todos los demás productos, y cada

persona obtenía una ganancia intercambiando el intercambio de algo

que necesitaba menos por un producto que necesitaba más. La

economía de mercado voluntaria se convirtió en un entramado de

intercambios mutuamente beneficiosos.

Con la permuta existían severas limitaciones en las extensiones de los

intercambios y, ende, sobre la producción. En primer lugar, para

comprar algo que se quiere, cada persona tenía que encontrar un

vendedor que quisiera precisamente lo que ella tuviera disponible para

El misterio de la banca 4

cambiar. En resumen, si un vendedor de huevos quería comprarse un

par de zapatos, tenía que encontrar un zapatero que quisiera, en ese

mismo momento, comprar huevos. Pero supongamos que el zapatero

ya tenía huevos. ¿Cómo iba a comprar zapatos entonces el vendedor de

huevos? ¿Cómo podía estar seguro que iba a encontrar un zapatero que

quisiera huevos?

O, para poner las cosas de manera más simple, digamos que yo me

gano la vida como profesor de economía. Si quisiera comprar un diario

en un mundo de permutas, tendría que dar vueltas hasta encontrar un

vendedor de diarios que quisiera a cambio, por ejemplo, una charla mía

de economía de unos 10 minutos. Conociendo a los economistas, ¿qué

probabilidades existen que pueda encontrar un vendedor de diarios

interesado?

Este elemento crucial en la permuta es lo que se denomina la doble

coincidencia de deseos. Un segundo problema es el de la

indivisibilidad. Podemos ver claramente cómo quienes intercambian

pueden ajustar su oferta y las ventas de mantequilla o huevos, o

pescado, con bastante precisión. Pero supongamos que Jones es dueño

de una casa y le gustaría venderla, y en su lugar, comprar un automóvil,

una lavadora, o algunos caballos. ¿Cómo puede hacer eso? No puede

cortar su casa en 20 pedazos diferentes y cambiar cada uno por otros

productos. Claramente, como las casas son indivisibles y pierden todo

su valor si son cortadas en pedazos, nos enfrentamos a un problema

insoluble. Lo mismo podría decirse de los tractores, máquinas y otros

productos de gran tamaño. Si las casas no pueden ser fácilmente

permutadas, no se producirían muchas casas en primer lugar.

Otro problema con el sistema de permuta es lo que pasaría con el

cálculo empresarial. Las empresas deben ser capaces de calcular si

ganan o pierden ingresos o riqueza en cada una de sus transacciones.

Sin embargo, en el sistema de permuta, cálculo de las utilidades o

pérdidas sería una tarea imposible.

El misterio de la banca 5

La permuta, por lo tanto, no podría gestionar una economía industrial

avanzada o moderna. La permuta no podía tener éxito más allá de las

necesidades de un pueblo primitivo.

Pero el hombre es ingenioso. Se las arregló para encontrar una manera

de superar estos obstáculos y trascender el limitado sistema de la

permuta. Tratando de superar las limitaciones de la permuta, llegó,

paso a paso, a uno de los inventos más ingeniosos, importantes y

productivos del hombre: el dinero.

Tomemos, por ejemplo, el caso del vendedor de huevos que está

tratando desesperadamente de comprar un par de zapatos. Se dice a sí

mismo: si el zapatero es alérgico a los huevos y no quiere comprarlos,

¿entonces qué querrá comprar? La necesidad es la madre de la

invención, y entonces el hombre de los huevos se ve impulsado a tratar

de averiguar lo que el zapatero le gustaría obtener. Supongamos que se

descubre que es pescado. Y entonces el vendedor de huevos sale y

compra pescado, no porque quiera comer pescado (hasta podría ser

alérgico), sino porque quiere que el fin de revenderla al zapatero. En el

mundo de la permuta, las compras de todo el mundo eran puramente

para sí mismos o para el uso directo de sus familias. Pero ahora, por

primera vez, ha entrado un nuevo elemento de la demanda: El hombre

de los huevos está comprando pescado no por su interés, sino para

usarlo como un medio indispensable para obtener zapatos. El pescado

está siendo utilizado como un medio de cambio, como un instrumento

de intercambio indirecto, en vez de ser adquirido directamente por su

propio bien.

Una vez que un producto comienza a ser utilizado como un medio de

cambio, cuando se corre la voz se genera aún más el uso de mercancía

como un medio. En resumen, cuando la gente se entera que el producto

X está siendo utilizado como un medio en un pueblo determinado, más

personas que viven o comercian con ese pueblo van a comprar ese

producto, porque saben que se está utilizando como un medio de

intercambio. De esta manera, un producto utilizado como un medio se

El misterio de la banca 6

alimenta a sí mismo, y su uso va en espiral hacia arriba, hasta que

después de poco tiempo ese producto es de uso general en toda la

sociedad o el país como un medio de intercambio. Pero cuando un

producto es usado como un medio para la mayoría o todos los

intercambios, ese producto pasa a convertirse en dinero.

De esta manera, el dinero entra en el libre mercado, ya que los

participantes del mercado comienzan a seleccionar los productos

adecuados para su uso como medio de intercambio, con lo que ese uso

rápidamente escala hasta que este medio general de intercambio, o

dinero, pasa a quedar establecido en el mercado.

El dinero fue un salto adelante en la historia de la civilización y en el

progreso económico del hombre. El dinero - como elemento en cada

cambio - permite al hombre a superar todas las inmensas dificultades

de la permuta. El vendedor de huevos no tiene que buscar un zapatero

que le encanten los huevos, y yo no tengo que encontrar un vendedor

de diarios que quiere escucharme hablando de economía. Todo lo que

tenemos que hacer es intercambiar nuestros bienes o servicios por

dinero, por el dinero-mercancía. Podemos hacerlo con la confianza que

podemos tomar este producto universalmente deseado y cambiarlo por

cualquier bien que necesitamos. Del mismo modo, las indivisibilidades

se superan; un propietario puede vender su casa por dinero, y luego

intercambiar ese dinero por los distintos bienes y servicios que desee

comprar.

Del mismo modo, las empresas ahora pueden calcular, pueden

averiguar sí están ganando o perdiendo dinero. Sus ingresos y sus

gastos para todas las transacciones se pueden expresar en términos de

dinero. La empresa obtuvo, digamos, $10.000 el mes pasado, y gastó

$9.000; claramente, hubo una ganancia neta de $1.000 por mes.

Nunca más una empresa tendrá que tratar de sumar o restar en objetos

conmensurables. Una empresa de fabricación de acero no tiene que

pagar a sus trabajadores en barras de acero inútiles para ellos o en

El misterio de la banca 7

otras innumerables materias primas; les puede pagar en dinero, y los

trabajadores pueden usarlo comprar otros productos que deseen.

Por otra parte, para saber el ―precio" de un bien, uno ya no tiene que

buscar en una variedad casi infinita de cantidades relativas: el precio en

peces de los huevos, el precio en carne de una cuerda, el precio en

zapatos de la harina, y así sucesivamente. Toda la mercancía tiene un

precio en un solo producto: el dinero, y así resulta fácil comparar los

precios individuales de dinero de los huevos, zapatos, carne, o

cualquier otra cosa.

3 . LAS CUALIDADES DEL DINERO

¿Qué productos son elegidos como dinero en el mercado? ¿Qué

productos estarán sujetos al espiral de uso como medio? Claramente,

será aquellos productos más útiles como el dinero en una sociedad

determinada. A través de los siglos, muchos productos han sido

seleccionados para ser usados como dinero en el mercado. Los peces,

en la costa atlántica de Norteamérica colonial, los castores, en el

antiguo Noroeste, y el tabaco en las colonias del Sur fueron elegidos

como dinero. En otras culturas, la sal, el azúcar, el ganado, las azadas

de hierro, el té, las conchas de cauri, y tantos otros productos han sido

elegidos en el mercado. Muchos bancos tienen en exhibición museos de

dinero, donde se presentan diversas formas de dinero a lo largo de los

siglos.

Entre esta variedad de formas de moneda, es posible analizar las

cualidades que han llevado al mercado a elegir cada producto en

particular como dinero. En primer lugar, los individuos no eligen el

medio de intercambio de la nada. Ellos superaron la doble coincidencia

de deseos de la permuta al escoger productos que ya eran de uso

generalizado por sí mismos. En resumen, se elige un producto de una

alta demanda, que los zapateros y otros estén dispuestos a aceptar en

un intercambio desde un inicio. En segundo lugar, se elige un bien que

sea altamente divisible, que permita que puedan ser comprados

pequeños pedazos de otros productos, y que haga que el tamaño de las

compras sea flexible. Para todo esto, necesitan un producto que

El misterio de la banca 8

tecnológicamente no pierda su valor cuando se divida en trozos

pequeños. Por esa razón, una casa o un tractor, como son altamente

indivisibles, no es probable que sean considerados como dinero

mientras que la mantequilla, por ejemplo, es muy divisible, y al menos

por esa característica tiene algo de chances de servir como dinero.

Pero la demanda y la divisibilidad no son los únicos criterios. También

es importante que la gente sea capaz de transportar el producto dinero

para así facilitar las compras. Para ser fácil de portar, un bien debe

tener un alto valor por unidad de peso. Para tener un alto valor por

unidad de peso, sin embargo, se necesita un bien que no sólo sea de

gran demanda, pero también relativamente escaso, ya que una

demanda intensa combinada con una oferta relativamente escasa

producirán un precio alto, o de alto valor por unidad de peso.

Por último, el producto dinero debe ser muy durable, para que pueda

servir como depósito de valor por largo tiempo. El titular del dinero no

sólo debe estar seguro de poder comprar otros productos en este

momento, sino también de forma indefinida hacia el futuro. Por tanto,

la mantequilla, el pescado, los huevos, y otros productos similares

fallan en este criterio de durabilidad.

Un ejemplo fascinante de desarrollo inesperado de un producto dinero

en los tiempos modernos se produjo en los campos alemanes de

prisioneros de guerra durante la Segunda Guerra Mundial. En estos

campamentos, el suministro de diversos productos estaba fijo por

condiciones externas: paquetes CARE, raciones, etc. Pero después de

recibir las raciones, los prisioneros comenzaban a intercambiar lo que

ellos no querían por aquello que necesitaban, hasta que pronto se

produjo un elaborado sistema de precios para cada producto, cada uno

en términos de lo que había surgido como dinero-mercancía: los

cigarrillos. Los precios en términos de cigarrillos fluctuaban de acuerdo

con el cambio de la oferta y la demanda.

Los cigarrillos eran claramente el mejor producto ―cuasidinero‖ que

tenían disponible en los campamentos. Tenían una alta demanda por sí

mismos, eran divisibles, portables y de alto valor por unidad de peso.

El misterio de la banca 9

No eran muy duraderos, porque se arrugaban con facilidad, pero

sirvieron durante los años de existencia de los campamentos. 1

En todos los países y en todas las civilizaciones, dos productos han sido

dominantes, cada vez que estaban disponibles, para competir como

dineros con otras mercancías: el oro y la plata.

En un primer momento, el oro y la plata eran muy apreciados sólo por

su brillo y valor ornamental. Siempre han tenido una alta demanda. En

segundo lugar, siempre fueron relativamente escasos, y por lo tanto

valiosos por unidad de peso. Y por esa razón es que son también

portátiles. También eran divisibles, y podían ser cortados en partes

muy delgadas sin perder su valor a prorrata. Por último, la plata o el

oro eran mezclados con pequeñas cantidades de aleación para

endurecerlos, y como no se corroen, que duran casi para siempre.

Por lo tanto, ya que el oro y la plata son supremamente bienes

"cuasidinero‖, fueron elegidos por los mercados como dinero, si están

disponibles. Los partidarios del patrón-oro no sufren de un misterioso

"fetiche por el oro". Ellos simplemente reconocen que el oro siempre ha

sido siempre utilizado como dinero por el mercado a lo largo de la

historia.

En general, tanto el oro y la plata han sido tanto dinero, a la par. Como

el oro siempre ha sido mucho más escaso y también de mayor demanda

que la plata, siempre ha tenido un precio más alto, y tiende a ser

utilizado dinero en transacciones grandes, mientras que la plata se usa

en los intercambios más pequeños. Debido a su precio más alto, el oro a

menudo se utilizaba como unidad de cuenta, aunque esto no siempre

ha sido así. Las dificultades de la minería del oro, que limitan su

producción, hacen que su valor a largo plazo sea relativamente más

estable que la plata.

1 Ver el famoso artículo de R.A. Radford, ―The Economic Organization of a P.O.W. Camp‖,

Economica (Noviembre de 1945): 189-201

El misterio de la banca 10

4 . LA UNIDAD DE DINERO

Nos hemos referido a los precios sin explicar lo que es realmente un

precio. Un precio no es más que la relación de las dos cantidades

intercambiadas en cualquier transacción. No debería ser sorpresa que

todas las unidades monetarias con las que ahora estamos

familiarizados – el dólar, la libra, el marco, el franco, etc. – partieran

en el mercado simplemente como los nombres para las distintas

unidades de peso del oro y la plata. Así, la "libra esterlina" en Gran

Bretaña, era exactamente eso - una libra de plata.2

El "dólar" nació como el nombre que se le daba a una moneda de plata

de una onza, acuñada por un conde de Bohemia llamado Schlick, en el

siglo XVI. El conde Schlick vivía en Joachimsthal (Valle de Joaquín).

Sus monedas, que gozaban de una gran reputación por su uniformidad

y finura, eran llamadas Joachimsthalers y, finalmente, sólo thalers. La

palabra dólar surgió de la pronunciación de thaler.

Dado que el oro o la plata se intercambia por su peso, las diversas

unidades de moneda nacional, todas definidas como medidas

particulares de un metal precioso, están fijadas automáticamente en

función de la otra. Así, supongamos que el dólar se define como 1/20

de una onza de oro (como lo era en el siglo XIX en los Estados Unidos),

mientras que la libra esterlina está definida como 1/4 de una onza de

oro, y el franco francés se establece a 1/100 de una onza de oro.3 Pero 2 Al tiempo de escribir este libro, la plata valía aproximadamente $13 la onza, y la libra vale

$1.50, lo que significa que la ―libra de plata‖ Británica, alguna vez orgullosamente igual a

una libra de plata, ahora vale sólo 1/8 de una onza de plata. Cómo llegó esto a pasar se

explica en este texto. 3 Las proporciones cambian ligeramente de sus definiciones del siglo XIX para ilustrar el

punto con mayor claridad. El "dólar" se había movido de Bohemia a España y de allí a

América del Norte. Después de la Guerra de la Independencia, Estados Unidos cambió su

moneda de la libra esterlina al dólar derivado del español. A partir de ahora, asumimos el

oro como el único metal monetario, y omitimos la plata, para simplificar el análisis. De

hecho, la plata era una fuerza que complicaba todas las discusiones monetarias en el siglo

XIX. En un mercado libre, el oro y la plata tendrían la libertad de convertirse en dinero y

flotaban libremente en relación con los demás ("normas paralelas"). Por desgracia, los

gobiernos siempre trataron de forzar un tipo de cambio fijo entre los dos metales, un

El misterio de la banca 11

en ese caso, los tipos de cambio entre las distintas monedas están fijos

automáticamente por sus respectivas cantidades de oro. Si un dólar es

de 1/20 de una onza de oro, y la libra es 1/4 de onza de oro, entonces la

libra se cambia de forma automática por 5 dólares. Y, en nuestro

ejemplo, la libra se intercambia por 25 francos, y el dólar por 5 francos.

Las definiciones de peso ajustan automáticamente los tipos de cambio

entre ellos.

Generalmente se han burlado de los defensores del patrón-oro en el

libre mercado diciendo: "Ustedes están contra la fijación de precios de

bienes y servicios que hace el gobierno; ¿Por qué hacen una excepción

con el oro? ¿Por qué quieren que el gobierno fije el precio del oro , y

con eso se fijen los tipos de cambio entre las distintas monedas?"

La respuesta a este usual reclamo es que la pregunta asume que el dólar

es una entidad independiente, una cosa o un producto al que se le debe

permitir fluctuar libremente en relación al oro. Pero la refutación de las

fuerzas pro-oro señala que el dólar no es una entidad independiente,

que su origen fue sólo un nombre para un cierto peso en oro; el dólar,

así como las demás monedas, es una unidad de peso. Pero en ese caso,

la libra, el franco, el dólar, y así sucesivamente, no se están

intercambiando como entidades independientes; ellas también son

simplemente pesos relativos en oro. Si 1/4 de onza de oro se cambia

por 1/20 de onza de oro, ¿qué otra cosa podríamos esperar que

negociar a 1:5? 4

Si la unidad monetaria es simplemente una unidad de peso, entonces el

rol del gobierno en el área del dinero bien podría limitarse a una simple

control de precios que siempre conduce a resultados no deseados e incluso desastrosos

("bimetalismo"). 4 En períodos más antiguos, las monedas extranjeras de oro y plata a menudo circulan

libremente dentro de un país, y no hay, en efecto, ninguna razón económica para que esto

no ocurriera. En los Estados Unidos, hasta 1857 pocos se daban el trabajo de ir a la Casa de

Moneda de EE.UU. para obtener monedas, las monedas de uso corriente eran las piezas de

oro españolas, inglesas y austríacas. Finalmente, el Congreso, perturbado por esta bofetada

a su soberanía, prohibió las monedas dentro de los EE.UU., lo que obligó a todos quienes

tenían monedas extranjeras a ir a la Casa de Moneda y obtener monedas de oro

estadounidenses.

El misterio de la banca 12

Oficina de Pesos y Medidas, certificando esto así como también otras

unidades de peso, longitud o masa.5 El problema es que los gobiernos

han sistemáticamente traicionado la confianza como guardianes del

peso, definido de forma precisa, del producto dinero.

Si el gobierno se erige como el guardián internacional del estándar del

metro, la yarda o la libra, no hay incentivo económico para que

traicione la confianza y cambie la definición. Que la Oficina de

Estándares anuncie repentinamente que 1 libra es ahora equivale a 14

onzas, en lugar de 16, no tendría ningún sentido. Existe, sin embargo,

un incentivo económico demasiado grande para cambiar, y en especial

para aligerar, las definiciones de las unidades de moneda; digamos,

como cambiar la definición de libra esterlina de 16 a 14 onzas de plata.

Este rentable procedimiento del gobierno para alivianar

constantemente el número de onzas o gramos de una misma unidad

monetaria se denomina devaluación.

Cómo se beneficia el Estado de la degradación de la moneda se puede

apreciar en este caso hipotético: Digamos que el rur , la moneda del

mítico reino de Ruritania, vale 20 gramos de oro. Un nuevo rey ahora

asciende al trono, y, al existir una escasez crónica de dinero, decide

seguir el camino de la degradación para adquirir riqueza. Se anuncia un

gigantesco llamado para entregar todas las antiguas monedas de oro

del reino, sucia por el uso y con la imagen del antiguo rey estampada. A

cambio, se les entregarán monedas nuevas con su cara acuñada, y

recibirán el mismo número de rurs que entreguen. Alguien que entrega

100 rurs en monedas antiguas recibirá 100 rurs nuevos.

¡Parece buen negocio! Excepto por un pequeño problema: Mientras

reacuñan las monedas, el rey cambia la definición de rur de 20 a 16

gramos. Luego, toma ese 20% extra de oro se lo deja para él,

ocupándolo para para acuñar monedas y así cubrir sus propios gastos.

En resumen, el número de gramos de oro en la sociedad sigue siendo el 5 Incluso, el libro de finales del siglo XIX de Frederick Barnard sobre pesos y medidas tiene

una discusión sobre la moneda y el sistema monetario internacional en el apéndice.

Frederick A.P. Barnard, The Metric System of Weights and Measures, rev. ed. (New York:

Columbia College, 1872).

El misterio de la banca 13

mismo, pero como la gente ya está acostumbrada a utilizar el nombre y

no el peso en sus transacciones con dinero y en los precios, el número

de rurs se aumentó en un 20 por ciento. La oferta de dinero en rurs,

por lo tanto, se ha incrementado en un 20 por ciento, y, como veremos

más adelante , esto hará subir los precios de la economía en términos

de rurs . La devaluación, entonces, es la redefinición arbitraria y el

aligeramiento de la moneda con el fin de aumentar las arcas del

Estado.6

La libra esterlina ha disminuido desde las 16 onzas de plata a su actual

estado fraccionado debido a repetidas devaluaciones, o cambios en su

definición por los reyes de Inglaterra. Del mismo modo, las rápidas y

extensas devaluaciones fue una característica notable de la Edad Media

en casi todos los países de Europa. Así, en el 1200s, la livre tournois

francesa se definió como 98 gramos de plata fina; para el 1600s

equivalía sólo a 11 gramos.

Un caso especialmente llamativo es el dinar, la moneda de los

sarracenos en España. El dinar, cuando se acuñó por primera vez a

finales del siglo VII, estaba hecho de 65 granos de oro. Los sarracenos,

particularmente sensatos en asuntos monetarios, mantuvieron el peso

del dinar relativamente constante, y hacia finales del del siglo XII,

todavía equivalía a 60 granos. En ese momento, los reyes cristianos

conquistaron España, y para inicios del siglo XIII, el dinar (ahora

llamado maravedí) había sido reducido a 14 granos de oro. Pronto la

moneda de oro era demasiado liviana como para circular, así que se

convirtió a ser una moneda de plata, pesando 26 granos de plata. Pero

esto, también, fue devaluado aún más, y hacia mediados del siglo XV, el

maravedí era de sólo 1 1/2 grano de plata, y volvió a ser demasiado

pequeño para circular.7

6 Esta enorme carga de reacuñar se llama "señoreaje (seigniorage)", el pago al señor

(seignieur) o soberano, el acuñador monopólico de la moneda. 7 Ver a Elgin Groseclose, Money and Man (New York: Frederick Ungar, 1961), pp. 57–76.

Muchas de las devaluaciones europeas se hicieron con el pretexto de regular las siempre

distorsionadas relaciones bimetálicas fijas entre el oro y la plata. Ver a Luigi Einaudi, ―The

Theory of Imaginary Money from Charlemagne to the French Revolution,‖ in F.C. Lane

El misterio de la banca 14

¿Qué tiene que ver la oferta total de dinero – ese crucial concepto – con

todo esto? En primer lugar, antes de la devaluación, cuando la unidad

monetaria regional o nacional sólo significa una cierta unidad de peso

de oro, la oferta total de dinero es la suma de todo el oro monetario que

existe en esa sociedad, es decir, todo el oro listo para ser utilizado en

intercambios. En la práctica, esto equivale al total de existencias de

monedas y lingotes de oro disponibles. Dado que todos los bienes y, por

tanto, todo el dinero es propiedad de alguien, esto significa que la

cantidad de dinero total en la sociedad en un momento dado es el

agregado, la suma total, de todos los saldos de efectivo existentes, o

cantidad de dinero, propiedad de cada individuo o grupo. Por lo tanto,

si hay un pueblo de 10 personas, A, B , C, etc., la cantidad de dinero

total en el pueblo será igual a la suma de todos los saldos en efectivo en

poder de cada uno de los 10 ciudadanos. Si queremos poner esto en

términos matemáticos, se puede decir que

M = Σ m

donde M es el saldo total o la oferta de dinero en una zona determinada

o en la sociedad en su conjunto, m es la cantidad individual o saldo en

efectivo propiedad de cada individuo, y Σ significa la suma o agregado

de cada uno de los ―m‖s.

Después de la devaluación, dado que la unidad monetaria es el nombre

(dinar) en vez del peso real (determinado número de gramos de oro ),

el número de dinares, libras o maravedíes aumentará, y así aumentar la

oferta de dinero. M será la suma de los dinares individuales que posee

cada persona, y se incrementará en la medida que exista devaluación.

Como veremos más adelante, este aumento de la oferta de dinero

tenderá a subir los precios de toda la economía.

and J.C. Riemersma, eds., Enterprise and Secular Change (Homewood, Ill.: Irwin, 1953),

pp. 229–61.

El misterio de la banca 15

II.

QUÉ DETERMINA LOS PRECIOS:

OFERTA Y DEMANDA

Qué determina los precios individuales? ¿Por qué el precio de los

huevos, las herraduras o rieles de acero, o el pan, es el que es?

¿Es la determinación de mercado de precios arbitraria, caótica o

anárquica?

Gran parte de los últimos dos siglos de análisis económico, o lo que

ahora lamentablemente se denomina microeconomía, se ha dedicado a

analizar y responder a esta pregunta. La respuesta es que cualquier

precio siempre está determinado por dos fuerzas subyacentes

fundamentales: oferta y demanda, o la oferta de ese producto y la

intensidad de la demanda para comprarlo.

Digamos que estamos analizando la determinación del precio de

cualquier producto, por ejemplo, el café, en un momento determinado,

o un "día", en el tiempo. En cualquier momento existe una cantidad de

café lista para ser vendido al consumidor. Cómo esa cantidad de café

¿

El misterio de la banca 16

llegó allí esa población no es nuestra preocupación todavía. Digamos

que, en un determinado lugar o en todo un país, hay 10 millones de

libras de café para el consumo. Podemos entonces construir un

diagrama, en que el eje horizontal son las unidades de cantidad, en este

caso, millones de libras de café. Si ahora 10 millones de libras están

disponibles, las existencias, u oferta, de café disponible es la línea

vertical en 10 millones de libras, que etiquetaremos como O por oferta.

FIGURA 2.1 – La línea de oferta

La curva de demanda de café no es objetivamente medible como la

oferta, pero sí hay varias cosas que podemos decir sobre ella. Por un

lado, si se construye una proyección hipotética de la demanda para el

mercado, se puede concluir que, en un momento determinado, y

manteniendo todo lo demás igual, mientras más alto el precio de un

producto, menos serán comprados. Por el contrario, cuanto menor sea

el precio, más se comprarán. Supongamos, por ejemplo, que por alguna

extraña razón, el precio del café sube repentinamente a $1.000 la libra.

Muy pocas personas podrán comprar y consumir café, que serán unos

pocos fanáticos del café extremadamente ricos. Todos los demás se

El misterio de la banca 17

cambiarán al chocolate, el té u otras bebidas. Así que si el precio del

café es extremadamente alto, se comprarán pocas libras de café.

Por otro lado, supongamos de nuevo que, por alguna casualidad, los

precios del café de repente caen a 1 centavo la libra. En ese momento,

todo el mundo va a salir corriendo a consumir café en grandes

cantidades, y abandonarán el té, el chocolate, o lo que sea. Un precio

muy bajo, entonces, inducirá una disposición a comprar un gran

número de libras de café.

Un precio muy alto significa muy pocas compras; un precio muy bajo

significa una gran cantidad de compras. Del mismo modo, podemos

generalizar en el rango medio. De hecho, podemos concluir que:

mientras

FIGURA 2.2 - LA CURVA DE DEMANDA8

8 De manera convencional, y por conveniencia, los economistas de las últimas cuatro

décadas han dibujado las curvas de demanda como líneas rectas en pendiente. No hay

ninguna razón en particular para suponer, sin embargo, que las curvas de demanda sean

líneas rectas, y no hay pruebas de ello. Podrían sin problema ser curvas o irregulares o de

cualquier otra forma. La única cosa que sabemos con certeza es que son decrecientes, o con

pendiente negativa. Por desgracia, los economistas han tendido a olvidar esta verdad

hogareña, y han comenzado a manipular estas líneas como si en realidad fueran de esta

El misterio de la banca 18

más bajo sea el precio de cualquier producto (y el resto se mantenga

igual) , mayores son las cantidades que los compradores estarán

dispuestos a comprar. Y viceversa. Porque así como el precio de

cualquier cosa cae, se vuelve menos costoso en relación con la cantidad

de dinero que tiene el comprador y para otros usos que compiten por el

dólar; así que una caída en los precios atraerá a los no-compradores al

mercado y causará una expansión de las compras realizadas por los

compradores existentes. A la inversa, ya que el precio de cualquier cosa

sube, el producto se vuelve más costoso en relación con los ingresos de

los compradores y con los demás productos, y la cantidad que se

compra caerá. Los compradores abandonarán el mercado, y los

compradores existentes reducirán sus compras.

El resultado es la "curva decreciente de demanda", que expresa

gráficamente esta "ley de la demanda" (Figura 2.2). Podemos ver que la

cantidad que los compradores van a adquirir ("la cantidad

demandada") varía inversamente con el precio del producto. Esta línea

se etiqueta D, por demanda. El eje vertical es P por el precio, en este

caso, dólares por libra de café.

La oferta, para todos los bienes, es el hecho objetivo de la cantidad de

bienes disponibles para el consumidor. La demanda es el resultado de

los valores y demandas subjetivas de los compradores o consumidores

individuales. La O nos dice cuántas libras de café, o barras de pan o lo

que sea están disponibles; D nos dice cuántos panes sería comprado a

diferentes precios hipotéticos. Nunca sabremos la curva de la demanda

real: sólo que va decreciendo de alguna forma; y que aumenta la

cantidad comprada a medida que los precios bajan, y viceversa.

Llegamos ahora a cómo se determinan los precios en el libre mercado.

Lo que vamos a demostrar es que el precio de cualquier bien o servicio,

en un momento dado, y en un día determinado, tenderá a ser el precio

al que las curvas O y D se cruzan. (Figura 2.3).

forma. De esta manera, la manipulación matemática comienza a desplazar a los hechos en

la realidad económica.

El misterio de la banca 19

En nuestro ejemplo, las curvas O y D se cruzan en el precio de 3 dólares

por libra, y por tanto ese será el precio en el mercado.

Para ver por qué el precio del café es de $3 por libra, supongamos que,

por alguna razón, el precio es más alto; por ejemplo, $5 (figura 2.4). En

ese momento, la cantidad ofrecida (10 millones de libras de café) será

mayor que la cantidad demandada, es decir, la cantidad que los

consumidores están dispuestos a comprar a ese precio más alto. Esto

deja un excedente sin vender de café; café sentado en los estantes que

no se puede vender porque nadie lo comprará.

FIGURA 2.3 - OFERTA Y DEMANDA

El misterio de la banca 20

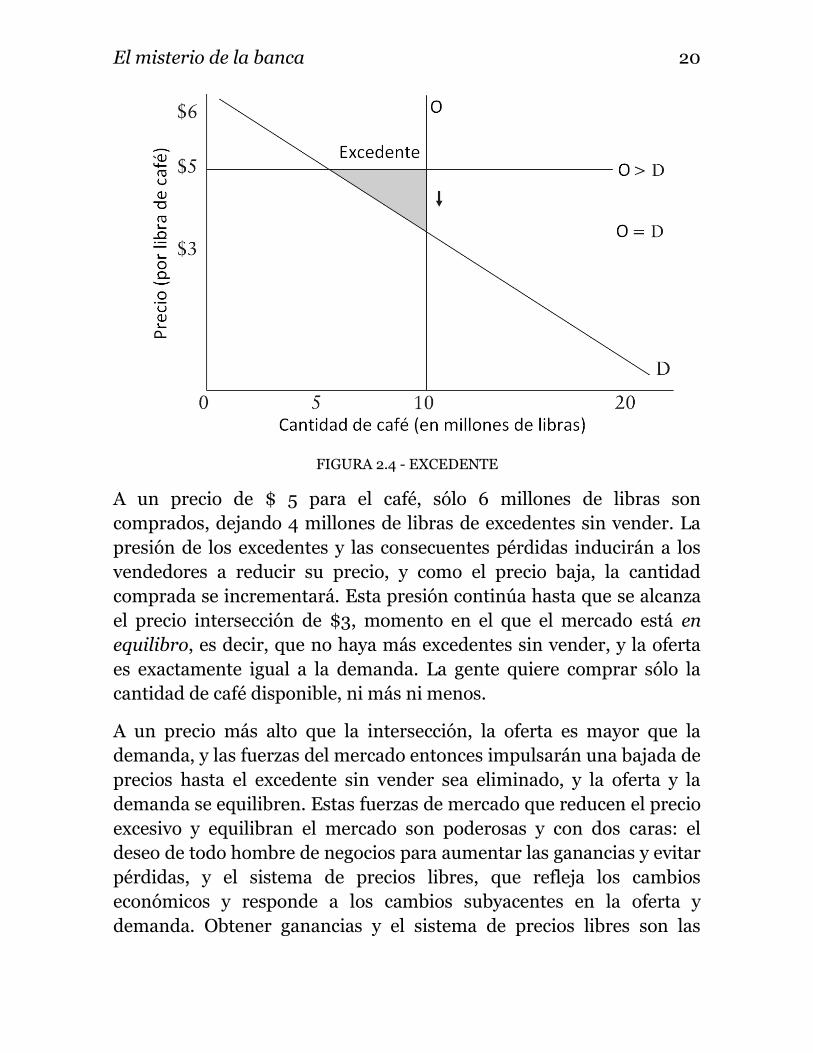

FIGURA 2.4 - EXCEDENTE

A un precio de $ 5 para el café, sólo 6 millones de libras son

comprados, dejando 4 millones de libras de excedentes sin vender. La

presión de los excedentes y las consecuentes pérdidas inducirán a los

vendedores a reducir su precio, y como el precio baja, la cantidad

comprada se incrementará. Esta presión continúa hasta que se alcanza

el precio intersección de $3, momento en el que el mercado está en

equilibro, es decir, que no haya más excedentes sin vender, y la oferta

es exactamente igual a la demanda. La gente quiere comprar sólo la

cantidad de café disponible, ni más ni menos.

A un precio más alto que la intersección, la oferta es mayor que la

demanda, y las fuerzas del mercado entonces impulsarán una bajada de

precios hasta el excedente sin vender sea eliminado, y la oferta y la

demanda se equilibren. Estas fuerzas de mercado que reducen el precio

excesivo y equilibran el mercado son poderosas y con dos caras: el

deseo de todo hombre de negocios para aumentar las ganancias y evitar

pérdidas, y el sistema de precios libres, que refleja los cambios

económicos y responde a los cambios subyacentes en la oferta y

demanda. Obtener ganancias y el sistema de precios libres son las

El misterio de la banca 21

fuerzas que equilibran la oferta y la demanda, y hacen que los precios

responden a las fuerzas del mercado subyacente.

Por otro lado, supongamos que el precio, en lugar de estar por encima

de la intersección, es inferior al precio de intersección. Supongamos

que el precio es de $1 la libra. En ese caso, la cantidad demandada por

los consumidores, la cantidad de café que los consumidores desean

comprar a ese precio, es mucho mayor que los 10 millones de libras que

iban a comprar en $3. Supongamos que la cantidad es de 15 millones

de libras. Pero, ya que hay sólo 10 millones de libras disponibles para

satisfacer la demanda de 15 millones de libras en el precio bajo, el café

desaparecerá rápidamente de los estantes, y experimentaremos una

escasez de café (escasez que se presenta cuando algo no se puede

comprar al precio actual).

El mercado del café sería entonces como se muestra en la Figura 2.5.

Por lo tanto, al precio de $ 1, hay una escasez de 4 millones de libras, es

decir, sólo hay 10 millones de libras de café disponibles para satisfacer

una demanda de 14 millones. El café desaparecerá rápidamente de los

estantes, y entonces las tiendas, envalentonadas por

FIGURA 2.5 - ESCASEZ

El misterio de la banca 22

el deseo de obtener ganancias, subirán sus precios. A medida que

aumenta el precio, la escasez comenzará a desaparecer, hasta que

desaparece por completo cuando el precio sube hasta el punto de

intersección de 3 dólares por libra. Una vez más, la acción del libre

mercado elimina rápidamente la escasez al elevar los precios hasta el

punto en que se ajusta el mercado, y la demanda y la oferta se

equilibran de nuevo.

Es evidente, entonces, que la motivación de ganancias y pérdidas y el

sistema de precios libres producen una "retroalimentación" integrada,

o mecanismo de gobierno por el cual el precio de mercado de cualquier

bien se mueve con el fin de equilibrar el mercado, y para eliminar

rápidamente los excedentes o la escasez. Porque en el punto de

intersección, que tiende siempre a ser el precio de mercado, la oferta y

la demanda están finamente y precisamente en sintonía , y ni escasez ni

excedente pueden existir (Figura 2.6).

Los economistas llaman el precio de intersección, el precio que suele

ser el precio del día en el mercado, el "precio de equilibrio", por dos

razones: (1) porque este es el único precio que equilibra la oferta y la

demanda, que equivale a la cantidad disponible para la venta con la

cantidad que los compradores desean comprar, y (2) porque, en una

analogía con las ciencias físicas, el precio de intersección es el único

precio al que el mercado tiende a moverse. Y, si un precio es desplazado

del equilibrio, es rápidamente impulsado por las fuerzas del mercado

para volver a ese punto - al igual que un punto de equilibrio en la física

es donde algo tiende a permanecer y regresar al desplazarse.

El misterio de la banca 23

FIGURA 2.6 - HACIA EL EQUILIBRIO

Si el precio de un producto se determina por su oferta y la demanda y

si, de acuerdo a nuestro ejemplo, el precio de equilibrio, en que el

precio se moverá hasta mantenerse, es de $3 por una libra de café, ¿por

qué todos los precios siempre cambian? Sabemos, por supuesto, que

los precios de todos los productos están cambiando todo el tiempo. El

precio del café no se queda satisfecho en $3 o cualquier otra cifra.

¿Cómo y por qué ocurren los cambios en los precios?

Claramente, por una de dos (más estrictamente, tres) razones: o

cambia D, o cambia O, o cambian las dos al mismo tiempo.

Supongamos, por ejemplo, que O cae, digamos, porque se helaron una

gran parte de los cultivos de café en Brasil, como suele ocurrir cada

cierto tiempo. Una caída en O se representa en la Figura 2.7.

Comenzando con un precio de equilibrio de $3, la cantidad de café

producido y listo para la venta en el mercado cae de 10 millones a 6

millones de libras. La O cambia hasta O', la nueva línea de oferta

vertical.

El misterio de la banca 24

FIGURA 2.7 - Disminución de la oferta

Pero esto significa que en la nueva oferta, O' , hay una escasez de café al

precio anterior, por un total de 4 millones de libras. La escasez impulsa

los vendedores de café para aumentar sus precios, y, al hacerlo, la

escasez comienza a desaparecer, hasta que el nuevo precio de equilibrio

se logra al precio de $5.

Para decirlo de otro modo, todos los productos son escasos en relación

con su posible uso, que es la razón por la que tienen –de hecho- un

precio en el mercado. El precio, en el libre mercado, cumple una

necesaria función de racionamiento, en el que las libras o kilos

disponibles u cualquier unidad de un bien se asignan libre y

voluntariamente a los que están más dispuestos a comprar el producto.

Si el café se hace más escaso, entonces el precio sube para aumentar la

función de racionamiento: asignar la reducida oferta del producto a los

compradores más deseosos. Cuando el precio sube, reflejando la menor

oferta, los consumidores reducen sus compras y se cambian a otras

El misterio de la banca 25

bebidas calientes o estimulantes hasta que la cantidad demandada es lo

suficientemente pequeña como para igualar la escasa oferta.

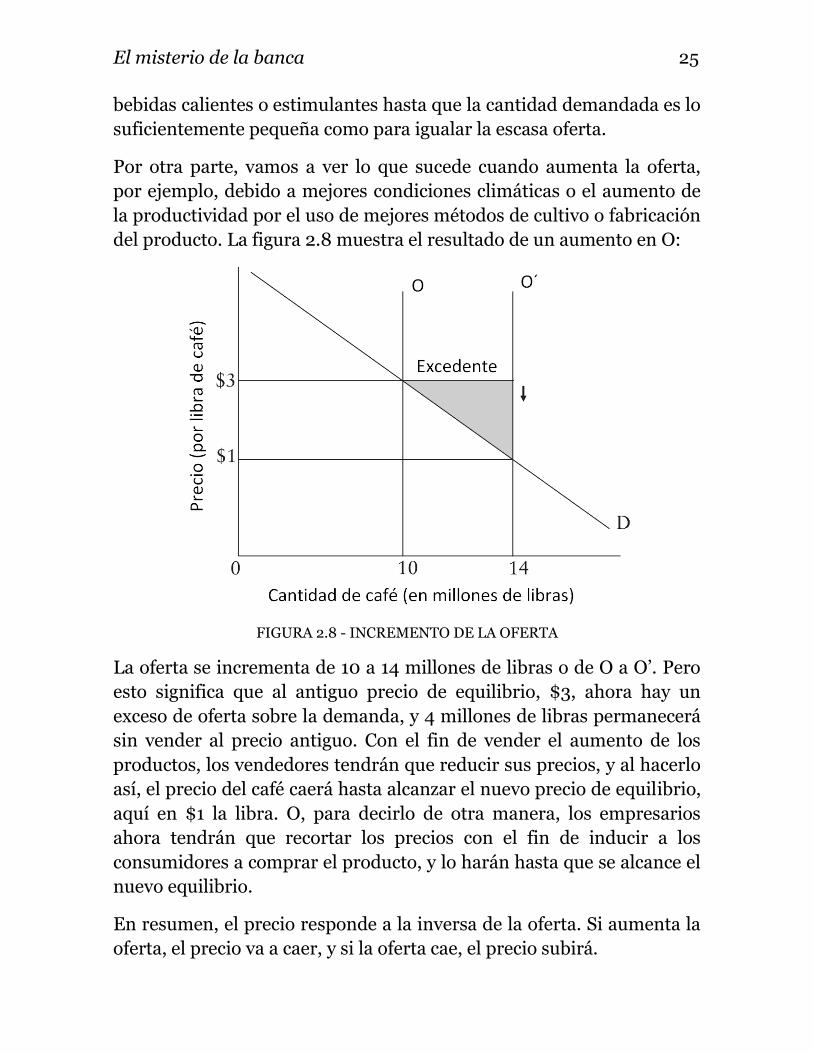

Por otra parte, vamos a ver lo que sucede cuando aumenta la oferta,

por ejemplo, debido a mejores condiciones climáticas o el aumento de

la productividad por el uso de mejores métodos de cultivo o fabricación

del producto. La figura 2.8 muestra el resultado de un aumento en O:

FIGURA 2.8 - INCREMENTO DE LA OFERTA

La oferta se incrementa de 10 a 14 millones de libras o de O a O’. Pero

esto significa que al antiguo precio de equilibrio, $3, ahora hay un

exceso de oferta sobre la demanda, y 4 millones de libras permanecerá

sin vender al precio antiguo. Con el fin de vender el aumento de los

productos, los vendedores tendrán que reducir sus precios, y al hacerlo

así, el precio del café caerá hasta alcanzar el nuevo precio de equilibrio,

aquí en $1 la libra. O, para decirlo de otra manera, los empresarios

ahora tendrán que recortar los precios con el fin de inducir a los

consumidores a comprar el producto, y lo harán hasta que se alcance el

nuevo equilibrio.

En resumen, el precio responde a la inversa de la oferta. Si aumenta la

oferta, el precio va a caer, y si la oferta cae, el precio subirá.

El misterio de la banca 26

El otro factor que puede cambiar, y que de hecho cambia, y por lo tanto

altera el precio de equilibrio, es la demanda. La demanda puede

cambiar por diversas razones. Teniendo en cuenta los ingresos totales

del consumidor, cualquier aumento en la demanda de un producto

refleja necesariamente una caída en la demanda de otro; porque un

aumento de la demanda se define como una disposición por los

compradores a gastar más dinero - es decir, para comprar más - en un

producto a cualquier precio hipotético dado. En nuestros diagramas,

este "aumento de la demanda" se refleja en un cambio de toda la curva

de demanda hacia arriba y hacia la derecha. Pero teniendo en cuenta

los ingresos totales, si los consumidores están gastando más en el

producto A, deben ser necesariamente gastando menos en el producto

B. La demanda para el producto B se reduce, es decir, los consumidores

estarán dispuestos a gastar menos en el producto a cualquier precio

hipotético dado. Gráficamente, toda la curva de demanda de B se

desplazará hacia abajo y hacia la izquierda. Supongamos que estamos

analizando un cambio en el gusto de los consumidores hacia la carne de

vacuno, dejando de lado la carne de cerdo. En ese caso, los respectivos

mercados pueden ser analizados como sigue:

Hemos postulado un aumento en la preferencia del consumidor de

carne de vacuno, de modo que la curva de demanda de carne de vacuno

aumenta, es decir , se desplaza hacia arriba y hacia la derecha, de D a

D'. Pero el resultado del aumento de la demanda es que ahora hay una

escasez en el antiguo precio de equilibrio, 0X, por lo que los

productores aumentan sus precios hasta que se elimina la escasez y

haya un nuevo y más alto precio de equilibrio, 0Y.

El misterio de la banca 27

FIGURA 2.9 - EL MERCADO DE LA CARNE DE VACUNO: AUMENTO DE LA DEMANDA

Por otro lado, supongamos que hay una caída en la preferencia, y por lo

tanto una caída en la demanda de carne de cerdo. Esto significa que la

curva de demanda para el cerdo se desplaza hacia abajo y hacia la

izquierda, de D a D', como se muestra en la Figura 2.10:

FIGURA 2.10 - EL MERCADO DEL CERDO: DISMINUCIÓN DE LA DEMANDA

El misterio de la banca 28

Aquí, la caída de la demanda de D a D' significa que al antiguo precio

de equilibrio para la carne de cerdo, 0X, ahora hay un excedente sin

vender debido a la disminución de la demanda. Con el fin de vender los

excedentes, por lo tanto, los productores deben reducir el precio hasta

que el superávit desaparece y el mercado se equilibra una vez más, en el

nuevo precio de equilibrio 0Y.

En suma, el precio responde directamente a los cambios en la

demanda. Si aumenta la demanda, aumentan de precios; si la demanda

cae, el precio baja.

Hemos estado tratando a la oferta en todo momento como un hecho,

que se mantiene igual en un momento dado. Sin embargo, si la

demanda de un producto aumenta, y ese aumento es percibido por los

productores como duradero por un largo periodo de tiempo, la oferta

futura aumentará. Más carne de vacuno, por ejemplo, se producirá en

respuesta a la mayor demanda y el alto precio y ganancias. Del mismo

modo, los productores cortarán la oferta futura si se piensa que un

descenso de los precios será permanente. La oferta, por tanto,

responderá con el tiempo a la demanda futura como se había

anticipado por los productores. Es esta respuesta de la oferta a los

cambios en la demanda prevista que nos da esa familiar visión de

pendiente o ascendentes curvas de oferta de los manuales de economía.

El misterio de la banca 29

FIGURA 2.11 - EL MERCADO DE LA CARNE DE VACUNO: RESPUESTA DE LA OFERTA

Como se muestra en la Figura 2.9, la demanda aumenta de D a D'. Esto

eleva el precio de equilibrio de la carne de vacuno de 0X a 0Y, dada la

curva O inicial, la oferta original de carne de vacuno. Pero si este nuevo

y más mayor precio 0Y se considera permanente por los productores de

carne de vacuno, la oferta se incrementará con el tiempo, hasta que

llega a la nueva y más mayor oferta O''. El precio será impulsado hacia

abajo por el aumento de la oferta de 0Z. De esta manera, una mayor

demanda empuja al alza a la oferta en el tiempo, lo que reducirá el

precio.

Volviendo a los cambios que se producen en la demanda original, en el

libre mercado un aumento en la demanda y el precio de un producto

necesariamente será contrarrestado por la caída en la demanda de otro.

La única manera en que los consumidores, especialmente en un

período sostenido de tiempo, pueden aumentar su demanda de todos

los productos es que si los ingresos del consumidor están aumentando

en general, es decir, si los consumidores tienen más dinero en sus

bolsillos para gastar en todos los productos. Pero esto sólo puede

El misterio de la banca 30

suceder si las reservas o el total de oferta de dinero disponible

aumenta; sólo en ese caso, con más dinero en manos de los

consumidores, pueden aumentar todas o la mayoría de las curvas de

demanda, desplazándose hacia arriba y hacia la derecha, y los precios

pueden elevarse en general.

Para decirlo de otra manera: una continua y sostenida inflación - es

decir, un aumento persistente del nivel de precios - o bien puede ser el

resultado de una persistente y continua caída en la oferta de la mayoría

o todos los bienes y servicios, o de un continuo aumento de la la oferta

de dinero . Ya que sabemos que en el mundo de hoy la oferta de la

mayoría de bienes y servicios se eleva más que se reduce cada año, y

como sabemos, también, que la oferta de dinero sigue aumentando

considerablemente cada año, entonces debe ser perfectamente claro

que el aumento de la oferta de dinero, no cualquier tipo de problemas

del lado de la oferta, son la causa fundamental de nuestros crónico y

acelerado problema de inflación. A pesar de los economistas de-la-

oferta, que están de moda en la actualidad, la inflación es un problema

del lado de-la-demanda (más específicamente, monetario o de oferta de

dinero) y no un problema de lado-de-la-oferta. Los precios están siendo

continuamente elevados por los aumentos en la cantidad de dinero y,

por tanto, de la demanda monetaria de productos.

El misterio de la banca 31

III.

DINERO Y NIVEL DE PRECIOS

1 . LA OFERTA Y LA DEMANDA DE DINERO Y LOS PRECIOS

EN GENERAL

uando los estudiantes de economía leen manuales, aprenden, en

la sección de "micro", cómo los precios de ciertos bienes son

determinados por la oferta y la demanda. Pero cuando llegan a

los capítulos "de macro", ¡sorpresa! La oferta y la demanda basada en

las personas individuales y sus preferencias desaparecen, y se escuchan

en cambio conceptos tan misteriosos y poco definidos como la

velocidad de circulación, las transacciones totales, y el producto

nacional bruto. ¿Dónde están los conceptos de oferta y de demanda

cuando se trata de los precios en general?

La verdad, el nivel de precios en general están determinados por

fuerzas de oferta y de demanda similares a las que determinan los

precios de los productos individuales. Volvamos nuevamente al

concepto de precio. Si el precio del pan es de 70 centavos la barra, esto

C

El misterio de la banca 32

también significa que el poder adquisitivo de una barra de pan es de 70

centavos de dólar. Una barra de pan puede significar 70 centavos a

cambio en el mercado. El precio y el poder adquisitivo de la unidad de

un producto son uno y lo mismo. Por lo tanto, podemos construir un

diagrama para la determinación de los precios en general, con el precio

o el poder adquisitivo de la unidad monetaria en el eje Y.

Aunque se reconoce la extrema dificultad de llegar a una medida, debe

quedar claro conceptualmente que el precio o el poder adquisitivo del

dólar es la inversa de lo que podemos construir como el nivel de

precios, o el nivel de precios en general. En términos matemáticos,

donde PPM es el poder de compra del dólar , y P es el nivel de precios.

Poniendo un ejemplo muy simplificado, supongamos que hay cuatro

productos básicos en la sociedad y que sus precios son los siguientes:

huevos $0.50 la

docena

mantequilla $1 la libra

zapatos $20 el par

Televisor $ 200

En esta sociedad, el PPM, o el poder de compra del dólar, es una matriz

de alternativas inversa a los precios anteriores. En resumen, el poder

adquisitivo del dólar es:

O bien 2 docenas de huevos

o 1 libra de mantequilla

o 1/20 de par de

zapatos

o 1/200 de un televisor

El misterio de la banca 33

Supongamos ahora que el nivel de precios se duplica, en el simple

sentido que todos los precios son ahora el doble. Los precios son ahora:

huevos $1 la docena

mantequilla $2 la libra

zapatos $40 el par

Televisor $400

En este caso, el PPM se ha reducido a la mitad en todos los ámbitos. El

poder de compra del dólar es ahora:

O bien 1 docena de huevos

o 1/2 libra de mantequilla

o 1/40 de par de zapatos

o 1/400 de un televisor

Por lo tanto, el poder adquisitivo del dólar es inverso al nivel de

precios.

FIGURA 3.1 - OFERTA Y DEMANDA DE DINERO

Ahora pongamos el PPM en el eje Y y la cantidad de dólares en el eje X.

Sostenemos, en una analogía completa con la oferta, la demanda y el

El misterio de la banca 34

precio que vimos anteriormente, que la intersección de la línea vertical

que indica la oferta de dinero en el país en un momento dado, con la

curva decreciente de la demanda por dinero, producirán la PPM de

equilibrio del mercado y por lo tanto la altura de equilibrio de los

precios en general, en cualquier momento dado.

Vamos a examinar el diagrama de la Figura 3.1 . La oferta de dinero, M,

es conceptualmente fácil de entender: la cantidad total de dólares en un

momento dado. (Cuáles son esos dólares se explicará más adelante.)

Decimos que hay una curva de demanda por dinero decreciente en

relación con el hipotético PPM, igual como hay una en relación a los

hipotéticas precios individuales. Al principio, la idea de una curva de

demanda de dinero parece extraña. ¿No es ilimitada la demanda de

dinero? ¿La gente no toma tanto dinero como pueda? Pero esto

confunde lo que la gente estaría dispuesta a aceptar como un regalo

(que es ciertamente ilimitado) con su demanda en el sentido de cuánto

estarían dispuestos a renunciar por el dinero. O bien: la cantidad de

dinero que estarían dispuestos a mantener en sus cuentas en efectivo

en lugar de gastar. En este sentido, su demanda de dinero es

escasamente ilimitada. Si alguien adquiere dinero, puede hacer dos

cosas con él: o gastarlo en bienes de consumo o inversión, o bien

aferrarse a él y aumentar su cantidad de dinero individual, sus saldos

de efectivo totales. Cuánto desee mantener su dinero es, entonces, su

demanda por dinero.

Miremos a la demanda de la gente por mantener cuentas con saldos de

dinero en efectivo. La cantidad de dinero que la gente mantiene en sus

cuentas es una función del nivel de precios. Supongamos, por ejemplo,

que los precios de pronto cayeran alrededor de un tercio de lo que están

ahora. La gente necesita mucho menos en sus billeteras, carteras y

cuentas bancarias para pagar las transacciones diarias o para

prepararse para las emergencias. Todo el mundo sólo necesita llevar o

tener disponible sólo alrededor de un tercio del dinero que mantienen

ahora. El resto se puede gastar o invertir. Por lo tanto, la cantidad total

de dinero que la gente mantendría en sus cuentas sería mucho menor si

los precios fueran mucho más bajos que ahora. Por el contrario, si los

El misterio de la banca 35

precios fueran el triple de lo que son hoy, la gente necesitaría tres veces

más en sus billeteras, carteras y cuentas bancarias para realizar sus

transacciones diarias y su fondo para emergencias. La gente

demandaría saldos de dinero efectivo más grandes que ahora para

hacer mismo "trabajo con dinero" si los precios fueran más altos . La

curva de demanda decreciente de dinero se muestra en la Figura 3.2 .

Aquí vemos que cuando el PPM es muy alto (por ejemplo, cuando los

precios en general son muy bajos), la demanda de saldos en efectivo es

baja; pero cuando

FIGURA 3.2 - DEMANDA DE DINERO

la PPM es muy baja (los precios están altos), la demanda de saldos en

efectivo es muy alta.

Ahora vamos a ver cómo la intersección de la curva decreciente de

demanda por dinero o los saldos de caja, y la oferta de dinero,

determinan la PPM de equilibrio día a día, o nivel de precios.

Supongamos que la PPM es repentinamente muy alta, es decir, que los

precios son muy bajos. M, las existencias de dinero, son de $100 mil

millones. Como vemos en la figura 3.3, con una alta PPM, la oferta de

saldos totales en efectivo, M, es mayor que la demanda de dinero. La

El misterio de la banca 36

diferencia son excedentes de dinero en efectivo – dinero, como se decía

antiguamente, que estaba quemándoles los bolsillos a la gente. Las

personas. La gente descubre que están sufriendo de un desequilibrio

monetario: sus saldos de efectivo son mayores de lo que necesitan en

ese nivel de precios. Y así, la gente comienza a tratar de deshacerse de

sus saldos en efectivo gastando dinero en diversos bienes y servicios.

Pero mientras que la gente puede deshacerse de dinero de forma

individual, mediante la compra de cosas con él, no pueden deshacerse

del dinero en su conjunto, porque los $100 mil millones todavía

existen, y no pueden deshacerse de ellos tirándolos y quemándolos.

Pero a medida que la gente gasta más, esto hace subir las curvas de

demanda de la mayoría o todos los bienes y servicios. Como las curvas

de demanda se desplazan hacia arriba y hacia la derecha, los precios

suben. Pero a medida que los precios en general se elevan más y más, el

PPM empieza a caer, como lo indica la flecha hacia abajo.

FIGURA 3.3 DETERMINACIÓN DEL PODER ADQUISITIVO DE DINERO

Y como el PPM empieza a caer, el excedente de saldos de caja comienza

a desaparecer hasta que, finalmente, los precios han subido tanto que

los $100 mil millones ya no queman el bolsillo de nadie. A un nivel de

precio más alto, la gente ahora está dispuesta a mantener la cantidad

El misterio de la banca 37

exacta de $100 mil millones que está disponible en la economía. El

mercado por fin se equilibró, y ahora la gente quiere conservar nada

más y nada menos que los $100 mil millones disponibles. La demanda

de dinero se equilibró con la oferta de dinero y la PPM y el nivel de

precios se encuentra en equilibrio. Las personas no eran capaces de

deshacerse del dinero en el agregado, pero que fueron capaces de hacer

subir los precios a fin de acabar con los excedentes de los saldos de

caja.

A la inversa, supongamos que los precios fueran repentinamente tres

veces más altos y, por tanto, mucho más bajo el PPM. En este caso, las

personas necesitarían mucho más los saldos en efectivo para financiar

su vida cotidiana, y no habría una escasez de efectivo en comparación

con la oferta de dinero disponible. La demanda de saldos de caja sería

mayor que la oferta total. La gente entonces intentaría paliar este

desequilibrio, esta escasez, aumentando su dinero en efectivo. Esto sólo

puede hacerse gastando menos de sus ingresos y añadiendo el resto a

sus saldos de caja. Cuando lo hacen, las curvas de demanda de la

mayoría o de todos los productos se desplazarán hacia abajo y a la

izquierda, y los precios generalmente caen. Como los precios caen, el

PPM, ipso facto se eleva, como indica la flecha hacia arriba. El proceso

continuará hasta que los precios bajen lo suficiente y el PPM se eleve,

para que los $100 mil millones no sean menos que el monto total de los

saldos de caja deseados.

Una vez más, la acción del mercado trabaja para equilibrar la oferta y la

demanda de dinero o de los saldos de caja, y la demanda de dinero se

ajustará a la oferta total disponible. Los individuos se las arreglan para

aumentar sus saldos de efectivo gastando menos; en el agregado, ellos

no podían aumentar la oferta de dinero, que estaba dada en los $100

mil millones. Pero en el proceso de gastar menos, los precios en general

cayeron hasta que los $100 mil millones se convirtieron en un monto

de efectivo suficiente, una vez más .

El nivel de precios, entonces, y el poder de compra del dólar, están

determinadas por el mismo tipo de mecanismo de retroalimentación de

oferta-y-demanda que determina los precios individuales. El nivel de

El misterio de la banca 38

precios tiende a estar en la intersección de la oferta y la demanda de

dinero, y tiende a volver a ese punto cuando se desplaza.

Al igual que en los mercados individuales, entonces, el precio o el poder

adquisitivo del dólar varía directamente con la demanda de dinero e

inversamente con la oferta. O, al revés, el nivel de precios varía

directamente con la oferta de dinero e inversamente con la demanda.

2 . POR QUÉ LOS PRECIOS EN GENERAL CAMBIAN

¿Por qué cambia el nivel de precios, si la oferta de dinero y la demanda

de dinero determinan el tope de los precios en general? Si, y sólo si,

uno o ambos de estos factores básicos - la oferta o la demanda de

dinero- cambia. Veamos lo que sucede cuando la oferta de dinero

cambia, es decir, en el mundo moderno, cuando la oferta de unidades

nominales de cambio y no el peso real de oro o de plata que solían

representar. Supongamos, entonces, que la oferta de dólares, libras, o

francos aumenta, sin examinar cómo se produce ese aumento o cómo el

nuevo dinero se inyecta en la economía.

La figura 3.4 muestra lo que sucede cuando M, la oferta de dólares, de

todos los saldos en efectivo de dólares en la economía, aumenta.

FIGURA 3.4 - INCREMENTO DE LA OFERTA DE DINERO

El misterio de la banca 39

La oferta inicial de dinero, M, se cruza con la demanda de dinero y

establece el PPM (el poder adquisitivo del dólar) y el nivel de precios a

la distancia 0A. Ahora, de cualquier forma, la oferta de dinero aumenta

a M'. Esto significa que la suma total de los saldos de efectivo en la

economía ha aumentado de M, por ejemplo, $100 mil millones, a M', $

150 mil millones. Pero ahora la gente tiene $50 mil millones de

excedente de dinero en efectivo, $50 mil millones de exceso de dinero

sobre la cantidad necesaria en sus saldos de efectivo al anterior nivel de

precios 0A. Al demasiado dinero quemándoles los bolsillos, las

personas gastan el dinero de sus saldos de caja, elevando así las curvas

de demanda individuales y haciendo subir los precios. Pero a medida

que los precios suben, la gente descubre que el aumento total de los

saldos en efectivo es cada vez menos y menos excesivo, ya que más y

más dinero en efectivo se necesita ahora para acomodarse al nivel de

precios más alto. Por último, los precios suben hasta que el PPM ha

caído de 0A a 0B. En estos nuevos niveles de precios más altos, el M' -

el nuevo saldo de efectivo total - ya no es excesivo, y la demanda de

dinero ha sido equilibrada por las fuerzas del mercado a una nueva

oferta. El dinero del mercado - la intersección de la demanda y la oferta

de dinero - se equilibró una vez más, y un nuevo y más alto nivel de

precio de equilibrio ha sido alcanzado.

Tenga en cuenta que cuando las personas encuentran que su saldo de

dinero es excesivo, tratan de deshacerse de él, pero como todo el de

dinero es propiedad de alguien, no es posible deshacerse de la nueva

M' en el agregado; llevando los precios al alza, sin embargo, la

demanda de dinero se equilibra a la nueva oferta. Así como un aumento

de la oferta de carne de cerdo hace bajar los precios a fin de inducir a la

gente a comprar la nueva producción de cerdo, de la misma forma un

aumento de la oferta de dólares hace bajar el poder adquisitivo del

dólar hasta que la gente está dispuesta a mantener los nuevos dólares

en sus cuentas de efectivo.

El misterio de la banca 40

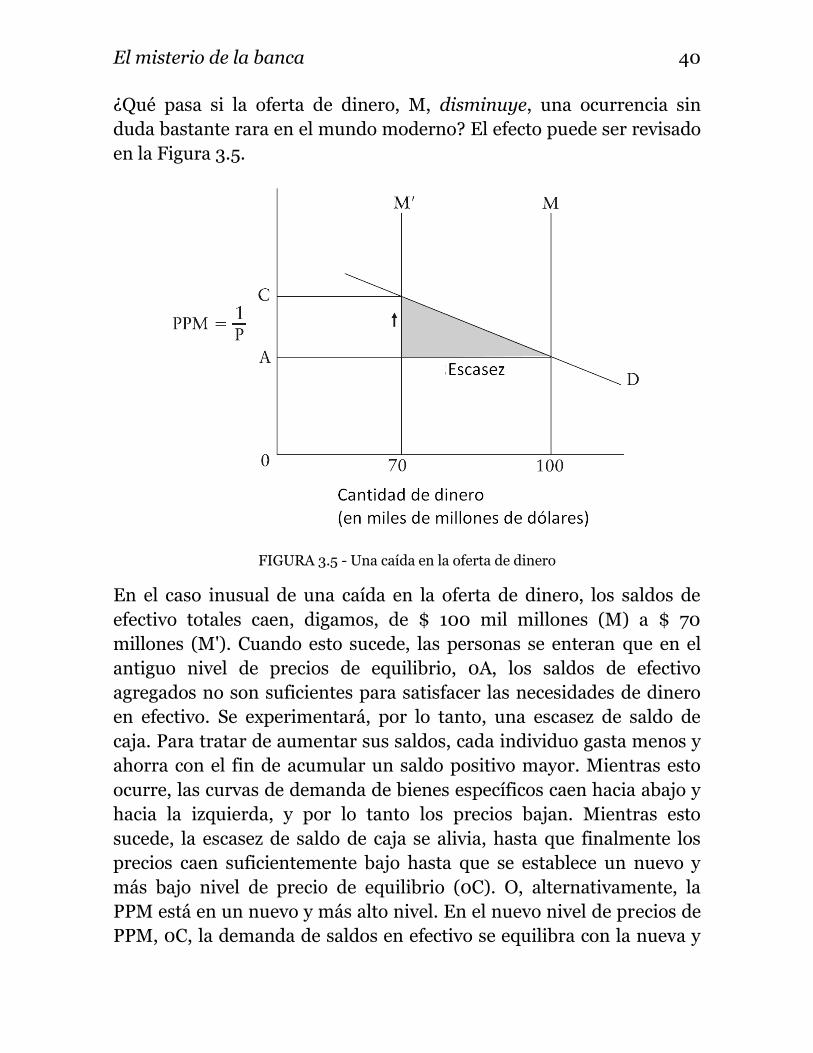

¿Qué pasa si la oferta de dinero, M, disminuye, una ocurrencia sin

duda bastante rara en el mundo moderno? El efecto puede ser revisado

en la Figura 3.5.

FIGURA 3.5 - Una caída en la oferta de dinero

En el caso inusual de una caída en la oferta de dinero, los saldos de

efectivo totales caen, digamos, de $ 100 mil millones (M) a $ 70

millones (M'). Cuando esto sucede, las personas se enteran que en el

antiguo nivel de precios de equilibrio, 0A, los saldos de efectivo

agregados no son suficientes para satisfacer las necesidades de dinero

en efectivo. Se experimentará, por lo tanto, una escasez de saldo de

caja. Para tratar de aumentar sus saldos, cada individuo gasta menos y

ahorra con el fin de acumular un saldo positivo mayor. Mientras esto

ocurre, las curvas de demanda de bienes específicos caen hacia abajo y

hacia la izquierda, y por lo tanto los precios bajan. Mientras esto

sucede, la escasez de saldo de caja se alivia, hasta que finalmente los

precios caen suficientemente bajo hasta que se establece un nuevo y

más bajo nivel de precio de equilibrio (0C). O, alternativamente, la

PPM está en un nuevo y más alto nivel. En el nuevo nivel de precios de

PPM, 0C, la demanda de saldos en efectivo se equilibra con la nueva y

El misterio de la banca 41

la disminución de la oferta M'. La demanda y la oferta de dinero se

equilibran una vez más. En el nuevo equilibrio, la menor oferta

monetaria es suficiente para llevar a cabo la función de balance de caja.

O, dicho de otra manera, a una menor oferta de dinero las personas se

esfuerzan por incrementar sus saldos en efectivo. Pero dado que la

oferta de dinero está establecida y fuera de su control, no pueden

aumentar la oferta de saldos en efectivo en el agregado.9 Pero por

gastar menos y bajar el nivel de precios, aumenta el valor o poder

adquisitivo de cada dólar, por lo que saldos de caja reales (la oferta

monetaria total corregida por cambios en el poder adquisitivo) se han

incrementado para compensar la caída en la oferta total de dinero. M

se redujo en $30 mil millones, pero con los $70 millones actuales ahora

se está tan bien como con el total anterior, ya que cada dólar vale en

términos reales, o de poder adquisitivo.

Un aumento en la oferta de dinero bajará el precio o el poder de

compra del dólar, y con ello aumentará el nivel de precios. Una caída

en la oferta de dinero hará lo contrario, bajando los precios y

aumentando así el poder adquisitivo de cada dólar.

El otro factor de cambio en el nivel de precios es la demanda de dinero.

Las figuras 3.6 y 3.7 ilustran lo que sucede cuando cambia la demanda

de dinero.

9 ¿Por qué una excesiva demanda por dinero en efectivo no aumenta la oferta de dinero,

como pasaría en el caso de la carne de vacuno, en el largo plazo? Para ver la discusiónsobre

los factores que determinan la oferta de dinero, ver el capítulo IV.

El misterio de la banca 42

FIGURA 3.6 - Un aumento de la demanda de dinero

La demanda de dinero, por la razón que sea, aumenta de D a D' . Esto

significa que, sea cual sea el nivel de precios, la cantidad de dinero que

la gente desea tener como saldos de efectivo, a nivel agregado, se

incrementará. En el antiguo nivel de precios de equilibrio, 0A, un PPM

que anteriormente mantuvo la demanda y la oferta de dinero igual y

equilibraba el mercado, ahora la demanda de dinero ha aumentado y

ha pasado a ser mayor que la oferta. Ahora hay un exceso de demanda

de dinero, o escasez de saldos de caja, en el antiguo nivel de precios.

Dado que no podemos cambiar la oferta de dinero, comienza la lucha

por más dinero en efectivo. La gente va a gastar menos y ahorrar más

para aumentar sus saldos de dinero. En el agregado, M, o la oferta total

de los saldos de caja, es fijo y no pueden aumentar. Pero la caída de los

precios que resulta de la disminución de los gastos aliviará la escasez.

Por último, los precios bajan (o el PPM se eleva) a 0B. En este nuevo

precio de equilibrio, 0B, ya no hay una escasez de dinero para los

saldos de caja. Debido al aumento del PPM, la antigua oferta de dinero,

M, ahora es suficiente para satisfacer la creciente demanda de saldos en

efectivo. El total de los saldos de caja siguen siendo los mismos, en

términos nominales, pero en términos reales, en términos de poder

El misterio de la banca 43

adquisitivo, los $100 millones actuales valen más y permiten balancear

la necesidad de saldos de caja. El mercado está equilibrado, y la oferta

de dinero y la demanda nuevamente volvieron al equilibrio.

La figura 3.7 muestra lo que sucede cuando cae la demanda de dinero.

FIGURA 3.7 - Una caída en la demanda de dinero

La demanda de dinero cae de D a D'. En otras palabras, cualquiera que

sea el nivel de precios, la gente está ahora, por alguna razón , dispuesta

a mantener menores saldos de efectivo en caja que antes. En el antiguo

nivel de precios de equilibrio, 0A, la gente ahora descubren que tiene

un excedente dinero quemándole los bolsillos. A medida que gastan

esos excedentes, las curvas de demanda de los bienes suben, haciendo

subir los precios. Pero a medida que aumentan los precios, la oferta

total de los dinero efectivo en caja, M, deja de tener excedentes, por lo

que ahora tiene que hacer funcionar los saldos de caja a un nivel de

precios más alto. Por último, cuando los precios suben (la PPM cae) a

0B, el excedente de la balanza de dinero efectivo ha desaparecido y la

demanda y la oferta de dinero se han equilibrado. La misma cantidad

de dinero, M, es una vez más cómoda a pesar de la caída en la demanda

de dinero , debido a que la misma M tiene que cumplir con las mismas

El misterio de la banca 44

transacciones utilizando el mismo saldo de caja, pero a un nivel de

precios nuevo y más alto.

Así que los precios, en general, pueden cambiar por sólo dos razones: Si

la oferta de dinero aumenta, los precios suben, y si la oferta cae, los

precios bajan. Si la demanda de dinero aumenta, los precios caerán (el

PPM se eleva), si la demanda de dinero disminuye, los precios subirán

(el PPM cae). El poder de compra del dólar varía inversamente con la

oferta de dólares, y directamente con la demanda. Los precios en

general son determinados por las mismas fuerzas de oferta y demanda

de los precios individuales que todos conocemos. Micro y macro no son

mundos misteriosamente separados; son la misma economía común y

corriente, gobernada por las mismas leyes.

El misterio de la banca 45

IV.

LA OFERTA DE DINERO

ara entender la inflación crónica y, en general, para aprender lo

que determina los precios y por qué cambian, hay que centrarse

ahora en el comportamiento de los dos factores causales básicos:

la oferta y la demanda de dinero.

La oferta de dinero es el número total de unidades de una moneda en la

economía. Originalmente, cuando cada unidad monetaria se definía

estrictamente como un cierto peso de oro o plata, el nombre y el peso

eran fácilmente intercambiables. Por tanto, si hay $100 mil millones en

la economía, y el dólar se define como 1/20 de onza de oro, entonces M

puede ser considerado igualmente como $100 millones de dólares o

como 5.000 millones de onzas de oro. Mientras los estándares

monetarios se flexibilizaron y se devaluaron por los gobiernos, sin

embargo, la oferta monetaria también aumentó a medida que la misma

cantidad de onzas de oro se representaba por una mayor oferta de

francos, marcos o dólares.

P

El misterio de la banca 46

La devaluación fue un proceso relativamente lento. Los reyes no podían

explicar tan fácilmente los continuos cambios en los estándares

oficiales fijados para la moneda. Tradicionalmente, un nuevo rey

ordenaba una reacuñación con su imagen impresa en las monedas y, en

el proceso, a menudo se redefinía la unidad con el fin de desviar parte

de los ingresos que tanto necesitaba en sus propias arcas. Pero esta

forma de aumento de la oferta de dinero no solía ocurrir más de una

vez por generación. Dado que aún no existía el papel moneda, los reyes

tenían que contentarse con la devaluación y su efecto de tributación

oculto entre sus súbditos.

1 . ¿CUÁL DEBERÍA SER LA OFERTA DE DINERO?

¿Cuál debe ser la oferta de dinero? ¿Cuál es la oferta "óptima‖ de

dinero? ¿M debería aumentar, disminuir, o mantenerse constante, y

por qué?

Esto le puede parecer como una pregunta curiosa, a pesar que los

economistas los discuten todo el tiempo. Después de todo, los

economistas nunca se hacen la pregunta: ¿Cuánto debe ser la oferta de

galletas, o de zapatos, o de titanio? En el libre mercado, los empresarios

invierten y producen bienes de la manera que mejor pueda satisfacer la

demanda de los consumidores. Todos los productos y recursos son

escasos, y ningún tercero, incluyendo los economistas, puede conocer a

priori qué cosas deben ser producidas con mano de obra, ahorro y

energía escasos en la sociedad. Eso es mejor dejárselo a la motivación

de ganar dinero y evitar pérdidas en beneficio de los consumidores. Así

que si los economistas están dispuestos a dejar el "problema" de la

"oferta óptima de los zapatos " al libre mercado, ¿por qué no hacer lo

mismo para la oferta óptima de dinero?

En cierto sentido, lo dicho anteriormente podría responder la pregunta

y servir como argumento. Pero es verdad que el dinero es diferente.

Porque mientras el dinero, como hemos visto, fue un descubrimiento

indispensable de la civilización, eso no significa que mientras más

dinero haya, mejor.

El misterio de la banca 47

Considere lo siguiente: Además de las cuestiones de distribución, un

aumento de los bienes de consumo, o de los recursos productivos,

claramente otorga un beneficio social neto. Porque los bienes de

consumo son consumidos, es decir, se agotan en el proceso de

consumo, mientras que el capital y los recursos naturales se gastan en

el proceso de producción. En general, entonces, mientras más bienes de

consumo o bienes de capital o recursos naturales, mejor.

Pero el dinero es único y diferente. El dinero nunca se agota, en el

consumo o la producción, además del hecho que es indispensable para

la producción e intercambio de mercancías. El dinero es simplemente