Idiomas

Páginas

Jurídico

RUIZ AMAYA LENY OMAR

BACHILLER EN CIENCIAS ECONÓMICAS

INCIDENCIA DE LA IMPLEMENTACIÓN DE ESTRATEGIAS, EN LA

APLICACIÓN DEL IVAP Y EL SPOT POR LOS AGRICULTORES, MOLINEROS Y

COMERCIANTES DE ARROZ DEL VALLE JEQUETEPEQUE, EN EL

MEJORAMIENTO DE LA RECAUDACIÓN FISCAL

TESIS PARA OPTAR EL TITULO DE

CONTADOR PÚBLICO

ASESOR:

C.P. CRISTIAN AUSBERTO PARIMANGO REBAZA

UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD Y

FINANZAS

TRUJILLO – PERÚ

2012

i

DEDICATORIA

A DIOS:

Por darme sabiduría necesaria

para poder encaminarme por el

camino del éxito y la verdad.

A MIS PADRES:

Por brindarme su apoyo y tener

confianza en el logro de mis metas.

Al docente:

C.P. CRISTIAN AUSBERTO

PARIMANGO REBAZA

Por brindarme su tiempo y ponerle

mucha dedicación y empeño para

poder ser un profesional de éxito.

ii

PRESENTACIÓN

El presente trabajo tiene como título “Incidencia de la implementación de

estrategias, en la aplicación del IVAP y el SPOT por los agricultores, molineros y

comerciantes de arroz del Valle Jequetepeque, en el mejoramiento de la

recaudación fiscal”, el cual tiene mucho significado porque me ayudó a

comprender el aspecto tributario que rige a la cadena productiva del arroz.

El tema que estoy desarrollando en este trabajo de investigación, es estudiar el

proceso por el cual pasa la cadena productiva del arroz y determinar por qué

muchos agricultores, molineros, comerciantes y sobre todo personas que nada

tienen que ver con el asunto, se involucran fantasmalmente para sacar provecho

de la situación de este bien y optan por la informalidad, aun cuando el estado ha

desarrollado normas especiales para el cultivo y comercialización del arroz.

Dejando al estado de recaudar esos tributos y llevándose los mismos, personas

astutas que buscan lucrarse con estos fondos.

Es por ello que el presente trabajo de investigación está dirigido a determinar cuál

es la incidencia que ocasiona la aplicación del IVAP y el SPOT por la cadena

productiva del arroz en el valle Jequetepeque, en la recaudación fiscal.

El Autor

iii

AGRADECIMIENTO

A la UNIVERSIDAD NACIONAL DE TRUJILLO por abrirme sus puertas para

formar parte de sus filas de buenos y exitosos profesionales.

A mis padres por su ayuda moral y económica a pesar de algunos tropiezos en

esta época de mi vida.

Al docente el C.P. CRISTIAN AUSBERTO PARIMANGO REBAZA por su

generosidad al brindarme su apoyo y oportunidad para poder desarrollar este

proyecto de investigación

iv

ÍNDICE

DEDICATORIA………………………………..……………………..……………… i

PRESENTACIÓN………...…………………….…………………………………….ii

AGRADECIMIENTO……………………………………………………………...….iii

INDICE………………………………………………………………………………...iv

RESUMEN…………………………………………………………………………....v

ABSTRAC…………………………………………………………………………..…vi

CAPITULO I: INTRODUCCIÓN

1. ANTECEDENTES Y JUSTIFICACIÓN DE PROBLEMA

A. Antecedentes……………………………………………………………………2

B. Justificación del Problema…………………………………………………….6

2. PLANTEAMIENTO DEL PROBLEMA

A. Realidad Problemática…………………………………………………………7

B. Problema……………………………………………………….………………..9

C. Variables…………………………………...……………………………………9

3. DETERMINACIÓN DE LOS OBJETIVOS

A. Objetivo General…………………………………………………………….10

B. Específicos.…………………………………………………………..………10

4. MARCO TEÓRICO…………………………………………………………...….11

5. MARCO CONCEPTUAL………………………………………………………..34

6. FORMULACIÓN DE LA HIPÓTESIS………………………..…………………37

CAPITULO II: DISEÑO DE INVESTIGACIÓN

1.1. Materiales y métodos

1.1.1. Material de estudio

Población…………………………………...………………………….38

Muestra………………………………………..………………………..38

1.1.2. Métodos

- Tipo de Estudio…………………………………………………….38

v

- Diseño de Investigación…………………………………………..39

- Técnicas, Instrumentos y Fuentes de recolección de datos…..40

CAPITULO III: RESULTADOS……………………………………………………41

IV. DISCUSIÓN……………………………………………………………………..68

V. CONCLUSIONES…………………………………………………….………..71

VI. RECOMENDACIONES O SUGERENCIAS………………………………...73

VII. REFERENCIAS BIBLIOGRÁFICAS…………………………………………74

ANEXOS……………………………………………………………………………..76

vi

RESUMEN

El presente trabajo de investigación tiene como objetivo determinar la incidencia

que ocasiona la aplicación del IVAP y el SPOT, en la cadena productiva del arroz

del valle Jequetepeque en la recaudación fiscal, dejando el estado de recaudar

algunos recursos dinerarios, los cuales servirían para el desarrollo, social y

económico, de la comunidad al cual pertenecen.

Con el presente trabajo de tesis se busca revisar y analizar toda la cadena

productiva del arroz, desde su producción hasta la comercialización para el

consumo del mismo, intentando buscar el por qué los agricultores, molineros,

comerciantes de arroz y sobre todo personas que nada tienen que ver con el

asunto, se involucran fantasmalmente para sacar provecho de la situación y optan

por la informalidad, aun cuando el estado ha creado leyes en materia tributaria

especiales dirigidos a estos últimos, con la finalidad de evitar esa evasión de

impuestos y buscar su formalización. Y así mismo dotar a la entidad encargada de

la recaudación de impuestos (SUNAT), de estrategias para poder evitar esa mala

aplicación de las leyes tributarias con respecto a la cadena productiva del arroz.

La SUNAT, tiene que fortalecer su facultad de fiscalización con el objeto de evitar

que fondos correspondientes al estado por los impuestos, tengan que terminar

enriqueciendo a personas que no pertenecen al rubro y que ni tampoco realizan

actividad empresarial con el mismo.

PALABRAS CLAVES

Recaudación Fiscal, Formalización, Fiscalización, Arroz

vii

SUMMARY

The present investigation aims to determine the incidence due to the application

and SPOT IVAP in rice production chain Jequetepeque valley in tax revenues,

leaving the state to collect some monetary resources, which serve to develop ,

social and economic community to which they belong.

In this thesis seeks to review and analyze all the rice production chain, from

production to marketing to the consumer of it, trying to find why farmers, millers

and rice traders and especially people who have nothing to do with the matter,

involving ghostly order to take advantage of the situation and opt for informality,

even though the state has created special tax laws led to the latter, in order to

avoid that tax evasion and seek their formalization. And likewise give the agency

responsible for tax collection (SUNAT) of strategies to avoid such a misapplication

of the tax laws with respect to rice production chain.

SUNAT has to strengthen its power to control in order to prevent funds for the state

for taxes, have to end up enriching people who do not belong to the category and

nor do business with it.

KEYWORDS

Formalization, Tax Collection, Rice, Control

1

I. INTRODUCCIÓN

El cultivo de arroz en los últimos años ha adquirido gran importancia,

especialmente en zonas de la costa, llegando a ocupar grandes

extensiones de tierra y que involucran a un número significativo de

productores agrarios, este suceso llevó también a que en su

comercialización se detecten altos niveles de evasión tributaria, motivo

por el cual los últimos gobiernos en concordancia con el gremio arrocero,

decidieron la creación de un tributo denominado Impuesto a la venta del

arroz pilado (IVAP) equivalente a la tasa del 4%, con la finalidad que el

agricultor pueda llegar al consumidor directamente con un mejor precio y

que también se formalice.

Por otra parte para los sujetos de pago del IVAP, según la resolución de

superintendencia 266-2004-SUNAT, sería de aplicación el Sistema de

Pago de Obligaciones Tributarias con el Gobierno Central (SPOT),

aplicando una tasa del 3.85% sobre el importe total de la venta de bienes.

El Impuesto a la Venta de Arroz Pilado fue creado en Abril del 2004, pero

no contó con la publicación necesaria para que pueda llegar a informar a

las personas interesadas, dejando de lado su aplicación en los

responsables, y adquiriendo esa responsabilidad personas astutas que

tramitan la inscripción en el Registro Único de Contribuyentes (RUC) con

distintos nombres, con la finalidad de brindar documentación necesaria,

aduciendo que el lote afectado al IVAP y el SPOT, es de propiedad de

quien está a nombre el R.U.C, y cobrando este impuesto en la cuenta de

SPOT, para luego, buscando mecanismos astutos retirar esos depósitos

para fines propios o destinarlos al pago de otros impuestos.

El presente trabajo tiene el objetivo de determinar cuál es la incidencia

que ocasiona la aplicación del IVAP y el SPOT, por parte de los

agricultores, molineros y comerciantes del valle Jequetepeque en la

recaudación fiscal, con este trabajo se busca determinar los

2

comportamientos de toda la cadena productiva del arroz, desde su

producción hasta su consumo.

1. ANTECEDENTES Y JUSTIFICACIÓN DE PROBLEMA

A. Antecedentes

En el Valle Jequetepeque, el cultivo pionero o preferido por los

agricultores de dicho lugar es el Arroz, su producción se realiza

entre los meses de octubre a mayo de cada año, por consecuencia

de ello, en esta zona se han establecido gran número de empresas

molineras, que brindan el servicio de pilado de Arroz en cáscara, y

en secuencia de esto ha surgido la atracción de comerciantes de

este producto, quienes son los que trasladan el mismo a los

diferentes puntos del país, para ser comercializado buscando estos

últimos un fin lucrativo.

En los últimos años se ha visto una gran demanda de este

producto, tanto en cáscara como pilado, de manera que las

empresas prestadoras del servicio de pilado han evolucionado

grandemente a nivel económico y financiero, este hecho, ocurrió

gracias a la ampliación de nuevas tierras que antes estaban sin

cultivar, así como la captación de este producto de otras regiones

como son: Tumbes, parte Selva, Lambayeque, etc.

PRINCIPALES EFECTOS DE LA EXONERACIÓN DEL

IMPUESTO GENERAL A LAS VENTAS SOBRE LOS

PRODUCTORES AGROPECUARIOS EN EL PERU1 en su

estudio, nos aclara que desde el año de 1995, los productores

cuyas ventas anuales no superaban las 50 UITs se encontraban

exonerados del Impuesto General a las Ventas y del Impuesto a la

Renta, al margen de cuál sea el producto agropecuario que

vendan.

1 www.aae.wisc.edu/aldana/impuestos.pdf

3

En ese entonces el arroz contaba con un régimen llamado

Impuesto Especial a la Venta de arroz. Los productores pagaban

una tasa del 5% por el hecho de formar parte de este régimen

especial, los productores no se encontraban exonerados del IGV,

aunque sus ingresos no superaran las 50 UITs.

En la siguiente tabla se muestran las principales características de

ese régimen. Los productores pagaban una tasa de impuesto

general a las ventas de 5%, mientras que los acopiadores y

molinos seguían pagando una tasa de 18%. Por otro lado, tanto

los acopiadores como los molinos podían hacer uso del crédito

tributario por la compra de arroz, pero tan solo podían descontar el

5% que pagan los productores. De esta manera, tanto los

acopiadores como los molinos pierden acceso a parte del crédito

tributario sin que disminuya ningún otro componente del costo

(como sería el caso si la tasa de impuesto de los acopiadores y

molinos también bajara a 5%). Esto genero un descuento en el

precio percibido por los productores. Según el modelo de

competencia perfecta este descuento equivalió al 13% del precio

que se daría en caso que los productores formen parte del régimen

general. Al mismo tiempo, los productores perderían la capacidad

de acceder a crédito tributario, de manera que, al igual que la

exoneración del impuesto general a las ventas, el régimen especial

del arroz perjudica a los productores.

4

Tabla n° 1

IMPUESTO GENERAL A LAS VENTAS DE ARROZ CÁSCARA Y PILADO

AGENTE VENTA DE TASA DEL

IGV

USO DEL CREDITO FISCAL

Productor agrario

Arroz en cáscara

5% NO

Arroz pilado

5% NO

Acopiador De arroz

Arroz en cáscara

18% SI

Arroz pilado

18% SI

Molino Arroz pilado

18% SI

ANTECEDENTES RESPECTO AL IGV EN LA VENTA DE ARROZ

PILADO2 debido a los problemas de evasión tributaria, en el 2001

la SUNAT implementó, entre otros, para la venta de arroz pilado,

un sistema especial de pago llamado el Sistema de Pago de

Obligaciones Tributarias-SPOT, por el cual los obligados debían

detraer un porcentaje del precio de venta de los bienes y

depositarlo en las cuentas habilitadas para este efecto en el Banco

de la Nación a nombre de los vendedores de dicho producto antes

del traslado de los bienes y cualquiera sea la modalidad de pago

pactada.

Los objetivos de dicho sistema eran: i) asegurar el pago del IGV; y,

ii) proveer información de los agentes económicos e importes de

dichas operaciones sujetas a estos sistemas.

Para el caso de la venta de arroz, el porcentaje de detracción era

de 10 por ciento. Sin embargo, el inicio de la vigencia del SPOT

para este producto fue prorrogado sucesivamente; la última

prórroga fue dispuesta por la R. S. N° 078-2004/SUNAT del 1 de

abril del 2004, hasta el 31 de mayo de 2004.

2 INFORME TRIBUTARIO VOL. XIII N°156 MAYO 2004 editada por Asesoramiento y Análisis Laborales S.A.C

5

Una de las razones que sustentaba estas sucesivas prórrogas era

la dificultad que existía implementar el sistema en un ámbito en el

que existía tanta evasión y, por otro lado, las protestas de los

agricultores en el sentido que una alícuota del IGV de 19 por ciento

afecta seriamente su rentabilidad sobre todo por la predisposición

de los otros componentes de la cadena productiva (comprador,

habilitador, acopiador, comerciante mayorista local, distribuidor,

etc.) de no aceptar el traslado del IGV , por lo que finalmente era el

agricultor/productor quien asumía la carga económica del impuesto.

Mejorarán control en el pago del Impuesto a la Venta de Arroz

Pilado, El Poder Ejecutivo envió al Congreso de la República un

proyecto de ley que busca lograr un mejor control del cumplimiento

de las obligaciones vinculadas al Impuesto a la Venta de Arroz

Pilado (IVAP) y que el Sistema de Pago de Obligaciones

Tributarias (SPOT) cumpla con su finalidad respecto a dicho

impuesto.

El IVAP fue creado mediante ley publicada en abril del 2004 que es

aplicable a la primera operación de venta en el territorio nacional,

así como a la importación de arroz pilado y los bienes

comprendidos en cuatro subpartidas nacionales, con la finalidad de

modificar la carga tributaria del sector agrario y promover e

incentivar su formalización.

La iniciativa del Poder Ejecutivo establece que los depósitos que

corresponda realizar por la aplicación del SPOT a las operaciones

gravadas con el IVAP se efectuarán en una cuenta bancaria

especial en la que no se podrán realizar depósitos por operaciones

distintas a las antes señaladas.

Los montos depositados en la referida cuenta sólo podrán ser

destinados por su titular para el pago de la deuda tributaria por el

IVAP. Ello teniendo en cuenta que en el caso de sujetos que sólo

son contribuyentes del IVAP por las ventas de bienes gravados con

6

dicho impuesto, los montos que se depositan en las cuentas del

SPOT por tales operaciones deberían coincidir con el IVAP que les

corresponde pagar3.

B. Justificación del Problema

La presente investigación se realiza con la finalidad de, encontrar

los puntos exactos por los cuales los agricultores, comerciantes de

arroz; optan por la informalidad evadiendo de esta forma

impuestos que la SUNAT deja de recaudar y al mismo tiempo dejan

de invertir, estos fondos en el desarrollo de nuestra comunidad

ayudados estos por las empresas molineras del Valle

Jequetepeque; y por otro lado, mediante este estudio se pretende

aportar ideas y estrategias a la entidad encargada de recaudar

impuestos, para incrementar la recaudación tributaria en lo que

respecta al IVAP, y hacer que los fondos que se recaudan con el

SPOT sean canalizados a sus respectivos dueños y en sus

respectivas cuentas aperturadas en el banco de la nación, ya que

como hemos dicho anteriormente estos fondos son utilizados por

sujetos que no tienen derecho sobre estos.

Esta investigación es necesaria para los responsables del

cumplimiento de la Ley de Tributaria, La SUNAT, los

Contribuyentes, Contadores, Abogados, Empresarios, Acreedores

y Deudores; porque al revisar y analizar sus objetivos y conceptos

referidos sobre la evasión tributaria y al observar vacíos en la ley,

podrían aportarse lineamientos y aportes que contribuyan a que se

eviten estas malas acciones por parte de los agricultores,

comerciantes y Empresas Molineras del Valle Jequetepeque.

A la vez es importante para los empresarios, negociantes y

contribuyentes para que analicen y tomen conciencia sobre lo

perjudicial que es evadir tributos y que eso, se ve reflejado en el

atraso económico de nuestra población.

3 www.larepublica.pe/14-04-2011

7

2. PLANTEAMIENTO DEL PROBLEMA

A. Realidad Problemática

En el Perú el Valle Jequetepeque es un potencial productor y

comercializador de arroz, esto se puede deducir de lo dicho por la

Gerente de Agro de la Asociación de Exportadores (ADEX) Beatriz

Tubino; quien manifestó que las principales regiones productoras

del grano de arroz son: Piura, Lambayeque, La Libertad y

Arequipa; y en la zona de La Libertad4, el lugar donde más se

produce el arroz es el Valle Jequetepeque; además, se conoce que

el Perú hoy cuenta con 631 molinos, el 56 por ciento ubicado en la

costa(356) y el 44 por ciento ubicado en la selva(275), razones por

el cual el Valle ha atraído a una gran cantidad de comerciantes.

En el aspecto tributario, el arroz esta afecto al Impuesto a la Venta

de Arroz Pilado (IVAP) y al Sistema de Pago de Obligaciones

Tributarias con el Gobierno Central (SPOT), estos dos grandes

sistemas representan la generación de dinero para las personas

que deberían tributar y no lo hacen, por el contrario, usan los

fondos de estos tributos para fines propios.

La realidad en el Valle Jequetepeque y quizá a nivel nacional

donde exista la producción de arroz es clara, existe la mayor

informalidad al momento de comercializar este bien, y lo más

insólito de esta informalidad es que se da en personas que no

comercializan este bien, ya que la mayoría de comerciantes no

cuentan con una identificación de contribuyente (R.U.C), y la

astucia de estas personas los lleva a tramitar un R.U.C a nombre

de distintas personas de tal manera de no ser detectados por la

SUNAT, con la única finalidad de ayudar a los comerciantes a

transportar su arroz a las grandes ciudades y a la vez obtener

dinero a cambio de la prestación de este servicio.

4 http://www.andina.com.pe/Espanol/Noticia.aspx?id=bPLkFX9JIE8=

8

Como ya sabemos, para transportar un bien se requiere de una

guía de remisión remitente más la factura de compra del propietario

del bien, si no se tiene R.U.C ni los documentos antes

mencionados, no se puede transportar el bien, es ahí donde las

personas que tramitaron el R.U.C, ayudan a estos comerciantes

vendiéndoles estos documentos y haciéndose pasar como los

dueños de este bien, que será transportado, cobrando por este

servicio un monto que su costo será afrontado por el agricultor o

productor de arroz.

El comerciante compra el arroz ya pilado por el agricultor, sin pagar

este último el impuesto como debería de ser, el comerciante para

transportar su arroz comprado busca el servicio de estas personas

que tienen R.U.C, con la finalidad de obtener los documentos

necesarios para dicha actividad, y para este acto adicionalmente

tiene que depositar un monto, dependiendo de la cantidad de arroz

que transporte, en una cuenta corriente en el Banco de la Nación a

nombre de estas personas por aplicación del SPOT (Sistema de

Pago de Obligaciones Tributarias con el Gobierno Central),

llevándose éstas el monto depositado en la cuenta corriente y

adicionalmente el cobro por la venta de la documentación para el

transporte de arroz. El comerciante haciendo estos pagos se

genera un costo adicional que lo recuperara pagándole menos al

agricultor y cobrándole un poco más al consumidor final.

Lo anteriormente mencionado no sucedería, sin la ayuda de las

empresas prestadoras del servicio de pilado, ya que, son estas las

que controlan que el arroz pilado pague el impuesto

correspondiente y que la aplicación del SPOT esté en su respectiva

cuenta. Pero la informalidad llega a un grado tan alto que todos los

que intervienen en la producción de arroz hasta su

comercialización, forme una cadena buscando todos, beneficios

para sus propios fines.

9

Las personas con R.U.C venden documentos a diversos

comerciantes, acumulando así, en sus cuentas de detracciones

montos altos de dinero que posteriormente con mecanismos

astutos solicitarán la liberación de estos fondos para sus propios

fines, dejando al Estado sin recaudar estos impuestos y privando

de ayuda económica - social a la comunidad a la que pertenece

dicho dinero.

B. PROBLEMA

¿Cómo incide la implementación de estrategias, en la aplicación

del IVAP y el SPOT por los agricultores, molineros y comerciantes

de arroz del valle Jequetepeque, en el mejoramiento de la

recaudación fiscal?

C. VARIABLES

- Variable Independiente: Aplicación del IVAP y el SPOT.

Indicadores de Aplicación del IVAP

Registro del IVAP

Facturas

Guías de remisión remitente

Boletas

Indicadores de Aplicación del SPOT

Registro del IVAP

Boucher de pago

- Variable Dependiente: La recaudación Fiscal

Indicadores De La Recaudación Fiscal

Facturas

Guías de remisión remitente

10

3. DETERMINACION DE LOS OBJETIVOS

A. Objetivo General

Determinar la incidencia que ocasiona la aplicación del IVAP y el

SPOT por los agricultores, molineros y comerciantes de arroz del

Valle Jequetepeque en la recaudación fiscal.

B. Específicos

1. Identificar los antecedentes por el cual los agricultores y

comerciantes de arroz optan por la informalidad.

2. Evaluar el grado de responsabilidad que adoptan las empresas

molineras en la aplicación del SPOT y su aporte en la

recaudación del IVAP.

3. Determinar la relación que existe, al momento de calcular el

IVAP Y aplicar el SPOT, entre agricultores, molineros y

comerciantes de arroz en el Valle Jequetepeque.

4. Proponer estrategias que hagan que los agricultores, molineros

y comerciantes de arroz tomen conciencia de lo perjudicial que

es evadir impuestos.

11

4. MARCO TEORICO

4.1. Impuesto a la Venta de Arroz Pilado

4.1.1. Impuesto a la Venta de Arroz Pilado

Es el Impuesto que deben pagar todas las personas que

realizan la primera venta de arroz pilado en el país. También

grava la importación definitiva de arroz pilado y de las

siguientes variedades: arroz descascarillado (arroz cargo o

arroz pardo), arroz semiblanqueado o blanqueado, incluso

pulido o glaseado, arroz partido, salvados, moyuelos y

demás residuos del cernido, de la molienda, incluido "pellets"

de arroz5.

Arroz Pilado

Es el arroz que ha sido descascarado y blanqueado en un

Molino. Se encuentra listo para su comercialización y

consumo.

Persona que solicita el servicio del pilado

El agricultor, acopiador o comerciante que llevan el arroz en

cáscara al Molino.

Primera venta

Se trata de primera venta cuando luego de pilar el arroz en

el molino, el agricultor, acopiador o comercializador realiza la

venta de “arroz pilado” en el país. También se considera

como primera venta, cuando se efectúa el retiro de arroz

pilado fuera de las instalaciones del molino.

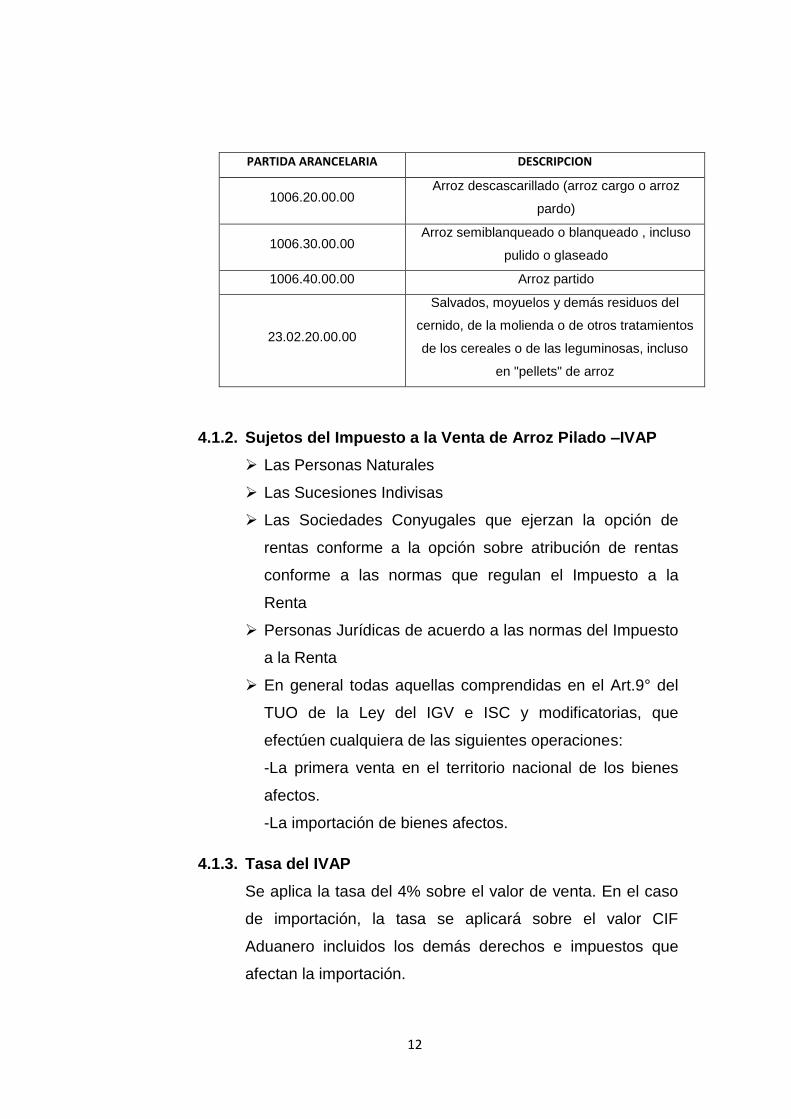

Arroz Importado

La importación definitiva de arroz pilado y de las siguientes

variedades:

5 Ley Nº 28211 Ley que crea el Impuesto a la Venta de Arroz Pilado, Art. 1

12

PARTIDA ARANCELARIA DESCRIPCION

1006.20.00.00 Arroz descascarillado (arroz cargo o arroz

pardo)

1006.30.00.00 Arroz semiblanqueado o blanqueado , incluso

pulido o glaseado

1006.40.00.00 Arroz partido

23.02.20.00.00

Salvados, moyuelos y demás residuos del

cernido, de la molienda o de otros tratamientos

de los cereales o de las leguminosas, incluso

en "pellets" de arroz

4.1.2. Sujetos del Impuesto a la Venta de Arroz Pilado –IVAP

Las Personas Naturales

Las Sucesiones Indivisas

Las Sociedades Conyugales que ejerzan la opción de

rentas conforme a la opción sobre atribución de rentas

conforme a las normas que regulan el Impuesto a la

Renta

Personas Jurídicas de acuerdo a las normas del Impuesto

a la Renta

En general todas aquellas comprendidas en el Art.9° del

TUO de la Ley del IGV e ISC y modificatorias, que

efectúen cualquiera de las siguientes operaciones:

-La primera venta en el territorio nacional de los bienes

afectos.

-La importación de bienes afectos.

4.1.3. Tasa del IVAP

Se aplica la tasa del 4% sobre el valor de venta. En el caso

de importación, la tasa se aplicará sobre el valor CIF

Aduanero incluidos los demás derechos e impuestos que

afectan la importación.

13

4.1.4. Comprobantes de pago que se emiten en las

operaciones sujetas al IVAP

Se emiten, según corresponda, facturas, boletas de venta o

ticket de máquina registradora, sin discriminar el

impuesto. Los sujetos del NRUS no pueden emitir factura.

El comprador del bien afecto está obligado a aceptar el

traslado del impuesto.

El comprobante de la operación le servirá al comprador para

sustentar gasto o costo con efecto tributario.

4.1.5. Declaración y pago del IVAP

La declaración y pago del IVAP se realiza mensualmente

hasta la fecha indicada en el Cronograma de Obligaciones

Tributarias que corresponde al último digito de su RUC.

Según la Resolución de Superintendencia N° 266-2004 los

sujetos del IVAP, a excepción de aquellos comprendidos en

el Nuevo RUS, deberán presentar la declaración

determinativa mensual y efectuar el pago de dicho impuesto

de la siguiente manera:

Los deudores tributarios obligados a presentar sus

declaraciones determinativas mediante el PDT, emplearán el

PDT IGV - Renta Mensual, Formulario Virtual N° 621 –

versión 4.1.

Los deudores tributarios no obligados a presentar sus

declaraciones determinativas mediante el PDT, podrán optar

por presentar la declaración y efectuar el pago del IVAP

empleando el Sistema Pago Fácil - Formulario Virtual N°

1688 o el PDT IGV - Renta Mensual, Formulario Virtual N°

621 – versión 4.1. A partir de la fecha en que opten por

presentar la declaración utilizando el PDT, las siguientes

14

declaraciones determinativas que se presenten a la SUNAT

deberán ser elaboradas utilizando este medio.

Para declarar y pagar el IVAP empleando el Sistema Pago

Fácil - Formulario Virtual N° 1688, el contribuyente informará

a la entidad bancaria donde se efectúa el pago los siguientes

datos:

Número de RUC.

Período tributario.

Ventas netas (Base imponible).

Importe a pagar.

Esos datos aparecerán impresos en la constancia que le

entregará la entidad bancaria, en señal de conformidad con

la transacción efectuada.

Sin perjuicio de lo indicado en el inciso b) del numeral 18.1,

los sujetos del IVAP que además sean sujetos del IGV y

cuenten con Saldo a Favor del Exportador compensable con

el IVAP, sólo podrán presentar la declaración empleando el

PDT IGV –Renta Mensual Formulario Virtual Nº 621 –

versión.

Cuando se trate de la importación definitiva el impuesto será

pagado junto con la presentación de la Declaración Única de

Aduanas (DUA), Declaración de Importación Simplificada

(DIS) o Liquidación de cobranza, según corresponda.

Si en un mes determinado, no realiza ventas de arroz pilado,

deberá aun así presentar su declaración, consignando “00”

en la casilla de monto a favor del Fisco.

15

Cuando se trate de declaraciones con monto a pagar igual a

cero (S/. 0.00), la presentación se realiza a través de SUNAT

Virtual: (www.sunat.gob.pe), para lo cual es necesario contar

con su Código de Usuario y Clave de Acceso al Sistema

SUNAT Operaciones en Línea – SOL.

No declarar las operaciones sujetas al IVAP es sancionada

con una multa que se aplica conforme a las Tablas de

Infracciones y Sanciones del Código Tributario (numeral 1

del artículo 176°).

4.1.6. Lugar donde se presenta la declaración y se paga el

IVAP

Tratándose de Principales Contribuyentes: En los lugares

fijados por la SUNAT para efectuar la declaración y pago de

las obligaciones tributarias.

Tratándose de Medianos y Pequeños Contribuyentes: En las

sucursales o agencias bancarias autorizadas.

4.1.7. Libros de que deben llevar los sujetos del IVAP

Deben llevar un Registro de ventas e Ingresos.

En caso realicen operaciones afectas al IVAP y además

realicen operaciones gravadas con el IGV, así como

aquellos que exclusivamente realicen operaciones afectas al

IVAP, podrán continuar llevando el registro de ventas e

Ingresos, para lo cual deben añadir dos columnas en las que

anotarán la base imponible de las operaciones afectas al

IVAP y el monto de este impuesto.

16

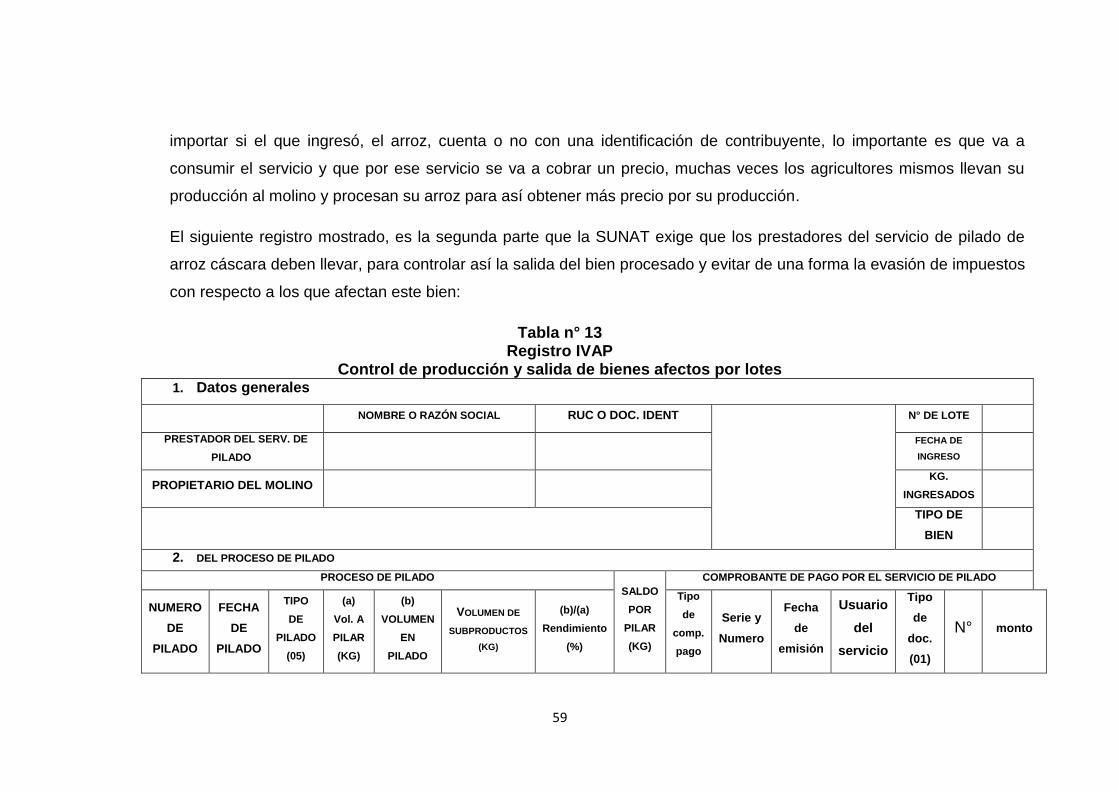

Registro IVAP (para propietarios del molino y/o que

presta servicios de pilado)

Los contribuyentes que se dedican al servicio de pilado de

bienes propios y/ o de terceros deben llevar un registro

denominado “Registro IVAP”.

Para los Molinos, además es obligatorio registrar

cronológicamente en el “Registro IVAP” el ingreso del arroz

en cáscara y/o cualquier otro bien afecto al IVAP, así como

la salida de los bienes procesados.

El modelo del Registro y el instructivo, se pueden obtener

desde el Módulo de Orientación Tributaria de SUNAT Virtual

(www.sunat.gob.pe).

El Registro de IVAP debe ser legalizado por Notario Público

o Juez de Paz del lugar del domicilio fiscal declarado en su

RUC.

4.1.8. Las obligaciones de los propietarios de molino y/o

personas que presten servicios de pilado

Llevar un registro denominado Registro IVAP

Sólo se permite el traslado fuera del molino con la

constancia que acredite el íntegro del depósito cuando

la operación está sujeta al Sistema de Detracciones

Tienen la condición de Responsables Solidarios

cuando los bienes afectos al IVAP hayan sido retirados

del molino sin haberse efectuado el depósito de la

detracción.

17

4.2. Sistema de Pago de Obligaciones Tributarias con el Gobierno

Central (Sistema de Detracciones)

4.2.1. Sistema de Detracciones

Consiste en la detracción o descuento que efectúa el

Comprador o usuario de un bien o servicio comprendido en

dicho sistema, aplicando un porcentaje fijado por la norma,

sobre el Precio del Proveedor (Vendedor), para luego

depositarlo en el Banco de la Nación, en una cuenta

corriente que está a nombre del Proveedor (Vendedor) o del

quien presta el servicio con el fin de que los montos

depositados en dicha cuenta solamente pueden ser

destinados al pago de tributos del Proveedor (Vendedor)6.

Los montos depositados en las cuentas que no se agoten

cumplido el plazo señalado por la norma luego que hubieran

sido destinados al pago de tributos, serán considerados de

libre disponibilidad para el titular.

4.2.2. Base legal

El Decreto Legislativo Nº 917 publicado el 26/04/2001 y

modificado por Ley Nº 27877 del 14/12/2002 que establece

un Sistema de pago de Obligaciones Tributarias con el

Gobierno Central por el cual se deberá detraer del Precio del

Proveedor, los bienes que están comprendidos en dicho

sistema, aplicando un porcentaje que será fijado mediante

Decreto Supremo.

Con la Resolución de Superintendencia Nº 183-2004/SUNAT

del 01 de julio del 2002, entró en vigencia el Sistema de

Pago de Obligaciones Tributarias (SPOT), con el Gobierno

Central, también denominado como Sistema de

Detracciones.

6 Manual Tributario, Ediciones Caballero Bustamante, Pág. 378

18

Las primeras actividades involucradas en esta red de alto

incumplimiento durante los procesos de comercialización,

son: El Azúcar, el Arroz Pilado, el Alcohol Etílico, la Pesca, el

Maíz Amarillo, el Algodón, la Caña de Azúcar, la Madera, los

Desechos Metálicos, la piedra y arena para la construcción y

otros productos comprendidos en el inciso a) del Apéndice I

de la Ley del IGV (en los casos de renuncia a la exoneración

a dicho impuesto), como son la Leche Cruda Entera, el Café

en Grano, los Espárragos, entre otros productos.

Fundamentos de la Detracción por el Legislador:

Su aparición se debe a que luego de diversas auditorias,

cruces de información y estudios de campo, la SUNAT ha

establecido la existencia de un primer grupo de sectores en

los que se generan altos niveles de incumplimiento e

informalidad, a los que se ha aplicado de manera paulatina,

y desde el 01 de julio del 2002.

El principio de equidad, en el cual se inspira la SUNAT, y

que se sustenta en la noción de todos los que generan

riqueza paguen tributos, ha motivado la creación de

sistemas para que, por ejemplo, importantes sectores

productivos, comerciales e industriales, en donde existen

altos niveles de informalidad y de incumplimiento tributario,

paguen los tributos que les corresponden.

Su introducción en el sistema tributario está básicamente en

la ampliación de la base tributaria y en el incremento de la

recaudación.

La finalidad de la Detracción es asegurar el destino del

importe que corresponde al pago de una operación,

destinándola exclusivamente a la cancelación de tributos.

19

Justamente, la Detracción obliga a los Proveedores

(usualmente informales) a identificarse, inscribirse en el

Registro Único del Contribuyente (RUC) y tener una cuenta

en la que se le depositara parte de lo que les debió pagar el

Comprador. Dicha cuenta corriente se convierte en una

especie de fondo de garantía para que se paguen los

Tributos a cargo de SUNAT a los que está obligado el

Proveedor (Vendedor).

La tasa de detracción del IGV está establecida por tipo de

bien o servicio, considerando su estructura de costos y los

componentes de IGV que poseen en cada caso. Vale decir

que un contribuyente que paga puntual y correctamente el

IGV no deberá tener depósitos superiores al que le

corresponde.

4.2.3. Aplicación de las detracciones en la comercialización

del arroz pilado

El Sistema de Detracciones, conocido como el Sistema de

Pago de Obligaciones Tributarias-SPOT se aplica en la

primera venta de Arroz Pilado siempre que el monto de la

venta sea mayor a S/.700 nuevos soles.

El monto de la detracción y/ o depósito es de 3.85% sobre el

precio de venta del arroz pilado. Para ello, el proveedor debe

proporcionar al comprador el número de su cuenta que, para

tal fin, mantiene en el Banco de la Nación.

Los sujetos obligados a efectuar el depósito y / o la

detracción son:

El adquirente.

El proveedor en caso tenga a su cargo el traslado y

entrega de los bienes afectos o cuando reciba la

20

totalidad del importe de la operación sin haberse

acreditado el depósito respectivo.

El usuario del servicio de pilado, cuando retire los bienes

de las instalaciones del Molino. El depósito y/o

detracción se realiza con anterioridad al retiro de los

bienes del molino o almacén, en este último caso

cuando el retiro se origine en una operación de primera

venta.

El Sistema de Detracciones o Sistema de Pago de

Obligaciones Tributarias, es un mecanismo creado por la

SUNAT, con la finalidad de reducir la evasión tributaria en

los sectores de alta informalidad.

Por el Sistema de Detracciones, el comprador de un bien o

un servicio, sujeto al sistema, deposita en el Banco de la

Nación, una parte del monto que le corresponde pagar a su

proveedor.

El proveedor podrá utilizar los montos depositados en su

cuenta del Banco de la Nación, de detracciones, para el

pago de sus obligaciones tributarias.

Para poder retirar el Arroz Pilado de las instalaciones del

Molino, se debe cumplir con el depósito de la detracción,

pudiéndose dar las siguientes situaciones:

Si el retiro lo realiza el dueño del arroz, éste deberá

realizar el depósito de la detracción en su propia cuenta

del Banco de la Nación.

Si el retiro lo realiza un tercero, éste deberá realizar del

depósito de la detracción en la cuenta del Banco de la

Nación del dueño del Arroz.

No se aplicará el sistema de detracciones, cuando se emita

póliza de adjudicación con ocasión de un remate o

21

adjudicación por los martilleros públicos o entidades que

rematan o subastan bienes por cuenta de terceros.

El sistema de detracciones también se aplica, cuando por

cada unidad de transporte que efectúe el retiro, el importe

total de las operaciones de venta de los bienes trasladados

sea mayor a setecientos Nuevos Soles (S/. 700). Es

responsabilidad del Molino de quien presta el servicio de

pilado solicitar al dueño del arroz, la exhibición del original

de la constancia del Depósito de la Detracción y la entrega

de la copia SUNAT de la misma, antes de la salida del Arroz

Pilado de sus instalaciones. La copia de la Constancia de

Depósito debe ser archivada cronológicamente. El sistema

de detracciones no es un impuesto, tampoco un pago

adicional.

4.2.4. Acreditación del pago de la Detracción

El sujeto obligado debe efectuar el depósito en su integridad,

en la cuenta abierta en el Banco de la Nación a nombre del

sujeto del IVAP, con anterioridad al retiro de los bienes del

molino o almacén. En este caso el depósito se realiza en las

agencias del Banco de la Nación y se acredita mediante

constancia sellada y refrendada por el Banco.

La constancia se emite en original y 3 copias: el original

para el sujeto obligado, una copia para el Banco de la

Nación, una copia para el titular de la cuenta y otra para la

SUNAT. En caso que el sujeto obligado a efectuar el

depósito sea el adquirente, deberá poner a disposición del

titular de la cuenta la copia de la constancia de depósito que

le corresponde y conservar en su poder el original y la copia

SUNAT debiendo ambos archivar cronológicamente las

referidas constancias7.

7 http://orientacion.sunat.gob.pe

22

4.2.5. Documentos que sustentan el traslado de bienes sujetos

a Detracción

Para el traslado de los bienes sujetos al IVAP se aplican las

siguientes reglas:

a) Con la constancia que acredite el íntegro del

depósito por el pago efectuado correspondiente a los

bienes trasladados y las guías de remisión respectivas.

b) El depósito debe efectuarse respecto de cada unidad de

transporte.

c) Si el comprador realiza el traslado de los bienes,

pero el sujeto obligado a efectuar el depósito es el

vendedor, éste debe entregar al comprador el original y

la copia SUNAT de la Constancia de Depósito, a fin de

que pueda sustentar el traslado.

d) Si el vendedor tiene a su cargo el traslado y entrega

de los bienes y la suma de los importes de las

operaciones correspondientes a los bienes trasladados

sea mayor a S/. 700, podrá usar una sola Constancia de

Depósito por el conjunto de los bienes que traslada.

23

4.3. Recaudación Fiscal

4.3.1. Sistema Tributario Nacional

En mérito a facultades delegadas, el Poder Ejecutivo,

mediante Decreto Legislativo No. 771 dictó la Ley Marco del

Sistema Tributario Nacional8, vigente a partir desde 1994,

con los siguientes objetivos:

Incrementar la recaudación.

Brindar al sistema tributario una mayor eficiencia,

permanencia y simplicidad.

Distribuir equitativamente los ingresos que corresponden

a las Municipalidades.

El Código Tributario constituye el eje fundamental del

Sistema Tributario Nacional, ya que sus normas se aplican a

los distintos tributos. Conforme lo establece el Decreto

Legislativo 771 vigente a partir del 1 de enero de 1994, el

Sistema Tributario comprende:

1. El Código Tributario

2. Los Tributos del Gobierno Central

Impuesto a la Renta.

Impuesto General a las Ventas.

Impuesto Selectivo al Consumo.

Impuesto a la Venta del Arroz Pilado.

Régimen Único Simplificado.

Derechos Arancelarios.

Tasas por prestación de Servicios Públicos.

Además se han creado temporalmente dos impuestos

adicionales:

8 http://www.buenastareas.com/ensayos/Sistema-Tributario-Peru/331273.html

24

Impuesto a las Transacciones Financieras-ITF (*),

Impuesto Temporal a los Activos Netos (*).

(*) Mediante las Leyes Nº 28194 y la Nº 28424 se

crearon el Impuesto a las Transacciones Financieras-

denominado ITF y el Impuesto Temporal a los Activos

Netos-llamado ITAN.

3. Los Tributos para los Gobiernos Locales:

Impuesto de Alcabala

Impuesto Predial

Impuesto al Patrimonio Vehicular.

Impuesto a los Espectáculos Públicos no Deportivos.

Impuesto a los Juegos.

Impuesto a las Apuestas.

Arbitrios de Limpieza Pública, Parques, Jardines y

Relleno Sanitario.

Contribución Especial de Obras Públicas.

Tasas municipales.

El Estado ha creado otros tributos a favor de las

Municipalidades que son:

Impuesto de Promoción Municipal.

Impuesto al Rodaje.

Impuesto a las Embarcaciones de recreo.

Los Tributos que existen para otros fines son:

Contribuciones a la Seguridad Social.

Contribución al Sistema Nacional de Pensiones.

Contribución al Servicio Nacional de Adiestramiento

en Trabajo Industrial (SENATI).

Contribución al Servicio Nacional de Capacitación

para la Industria de la Construcción (SENCICO).

25

TRIBUTOS

Es una prestación de dinero que el Estado exige en el

ejercicio de su poder de imperio sobre la base de la

capacidad contributiva en virtud de una ley, y para cubrir los

gastos que le demande el cumplimiento de sus fines.

El Código Tributario establece que el término TRIBUTO

comprende impuestos, contribuciones y tasas:

- Impuesto: Es el tributo cuyo pago no origina por parte del

Estado una contraprestación directa en favor del

contribuyente. Tal es el caso del Impuesto a la Renta.

- Contribución: Es el tributo que tiene como hecho

generador los beneficios derivados de la realización de

obras públicas o de actividades estatales, como lo es el

caso de la Contribución al SENCICO.

- Tasa: Es el tributo que se paga como consecuencia de la

prestación efectiva de un servicio público, individualizado

en el contribuyente, por parte del Estado. Por ejemplo los

derechos arancelarios de los Registros Públicos.

La ley establece la vigencia de los tributos cuya

administración corresponde al Gobierno Central, los

Gobiernos Locales y algunas entidades que los administran

para fines específicos.

ADMINISTRACIÓN DE TRIBUTOS

La Superintendencia Nacional de Aduanas y de

Administración Tributaria - SUNAT: administra los tributos

internos tales como el Impuesto a la Renta, Impuesto

General a las Ventas, Impuesto Selectivo al Consumo,

Régimen Único Simplificado, además administra los

derechos arancelarios derivados de la importación de

bienes.

26

Mediante la Ley N° 27334 se amplió las funciones de la

SUNAT a efectos de que administre las aportaciones a Es

SALUD y a la ONP.

Los Gobiernos Locales (Municipalidades) : Administran

exclusivamente los impuestos que la ley les asigna tales

como el Impuesto Predial, Impuesto al patrimonio

automotriz, alcabala, Impuestos a los juegos, etc; así como

los derechos y tasas municipales tales como licencias,

arbitrios y derechos9.

4.3.2. SUNAT

La Superintendencia Nacional de Aduanas y de

Administración Tributaria es, de acuerdo a su Ley de

creación, Ley N° 24829 y a su Ley General aprobada por

Decreto Legislativo Nº 501, una Institución Pública

descentralizada del Sector Economía y Finanzas, dotada de

personería jurídica de Derecho Público, patrimonio propio y

autonomía económica, administrativa, funcional, técnica y

financiera que, en virtud a lo dispuesto por el Decreto

Supremo N° 061-2002-PCM, expedido al amparo de lo

establecido en el numeral 13.1 del artículo 13° de la Ley N°

27658, ha absorbido a la Superintendencia Nacional de

Aduanas, asumiendo las funciones, facultades y atribuciones

que por ley, correspondían a esta entidad.

De acuerdo a la Ley General de la Superintendencia

Nacional de Administración Tributaria, ésta tiene domicilio

legal y sede principal en la ciudad de Lima y puede

establecer dependencias en cualquier lugar del territorio

nacional.

9 D.Leg. No 776.- Aprueba Ley de Tributación Municipal

27

FINALIDAD DE LA SUNAT

La Superintendencia Nacional de Administración

Tributaria con las facultades y prerrogativas que le son

propias en su calidad de administración tributaria y

aduanera, tiene por finalidad:

Administrar, fiscalizar y recaudar los tributos internos,

con excepción de los municipales, y desarrollar las

mismas funciones respecto de las aportaciones al

Seguro Social de Salud (ESSALUD) y a la Oficina de

Normalización Previsional (ONP), a las que hace

referencia la norma II del Título Preliminar del Texto

Único Ordenado del Código Tributario y,

facultativamente, respecto también de obligaciones no

tributarias de ESSALUD y de la ONP.

Administrar y controlar el tráfico internacional de

mercancías dentro del territorio aduanero y recaudar

los tributos aplicables conforme a ley.

Facilitar las actividades económicas de comercio

exterior, así como inspeccionar el tráfico internacional

de personas y medios de transporte y desarrollar las

acciones necesarias para prevenir y reprimir la

comisión de delitos aduaneros.

Proponer la reglamentación de las normas tributarias y

aduaneras y participar en la elaboración de las mismas.

Proveer servicios a los contribuyentes y responsables,

a fin de promover y facilitar el cumplimiento de sus

obligaciones tributarias.

Las demás que señale la ley.

28

TRIBUTOS QUE ADMINISTRA

Con el fin de lograr un sistema tributario eficiente,

permanente y simple se dictó la Ley Marco del Sistema

Tributario Nacional (Decreto Legislativo N° 771), vigente a

partir del 1 de enero de 1994.

La ley señala los tributos vigentes e indica quiénes son los

acreedores tributarios: el Gobierno Central, los Gobiernos

Locales y algunas entidades con fines específicos.

En aplicación del Decreto Supremo 061-2002-PCM,

publicado el 12 de julio del 2002, se dispone la fusión por

absorción de la Superintendencia Nacional de

Aduanas(SUNAD) por la Superintendencia Nacional de

Tributos Internos (SUNAT), pasando la SUNAT a ser el

ente administrador de tributos internos y derechos

arancelarios del Gobierno Central.

Los principales tributos que administra la SUNAT son los

siguientes:

Impuesto General a las Ventas: Es el impuesto que

se aplica en las operaciones de venta e importación de

bienes, así como en la prestación de distintos servicios

comerciales, en los contratos de construcción o en la

primera venta de inmuebles.

Impuesto a la Renta: Es aquél que se aplica a las

rentas que provienen del capital, del trabajo o de la

aplicación conjunta de ambos.

Régimen Especial del Impuesto a la Renta: Es un

régimen tributario dirigido a personas naturales y

jurídicas, sucesiones indivisas y sociedades

conyugales domiciliadas en el país que obtengan

rentas de tercera categoría provenientes de las

29

actividades de comercio y/o industria; y actividades de

servicios.

Nuevo Régimen Único Simplificado: Es un régimen

simple que establece un pago único por el Impuesto a

la Renta y el Impuesto General a las Ventas

(incluyendo al Impuesto de Promoción Municipal). A él

pueden acogerse únicamente las personas naturales o

sucesiones indivisas, siempre que desarrollen

actividades generadoras de rentas de tercera categoría

(bodegas, ferreterías, bazares, puestos de mercado,

etc.) y cumplan los requisitos y condiciones

establecidas.

Impuesto Selectivo al Consumo: Es el impuesto que

se aplica sólo a la producción o importación de

determinados productos como cigarrillos, licores,

cervezas, gaseosas, combustibles, etc.

Impuesto a la Venta de Arroz Pilado: Es el Impuesto

que deben pagar todas las personas que realizan la

primera venta de arroz pilado en el país. También

grava la importación definitiva de arroz pilado.

Impuesto Extraordinario para la Promoción y

Desarrollo Turístico Nacional: Impuesto destinado a

financiar las actividades y proyectos destinados a la

promoción y desarrollo del turismo nacional.

Impuesto Temporal a los Activos Netos: Impuesto

aplicable a los generadores de renta de tercera

categoría sujetos al régimen general del Impuesto a la

Renta, sobre los Activos Netos al 31 de diciembre del

año anterior. La obligación surge al 1 de enero de cada

ejercicio y se paga desde el mes de abril de cada año.

30

Impuesto a las Transacciones Financieras: El

Impuesto grava algunas de las operaciones que se

realizan a través de las empresas del Sistema

Financiero. Creado por el D. Legislativo N° 939 y

modificado por la Ley N° 28194. Vigente desde el 1°

de marzo del 2004.

Casinos y Tragamonedas: Impuestos que gravan la

explotación de casinos y máquinas tragamonedas.

Derechos Arancelarios o Ad Valorem: son los

derechos aplicados al valor de las mercancías que

ingresan al país, contenidas en el arancel de aduanas.

Derechos Específicos: Son los derechos fijos

aplicados a las mercancías de acuerdo a cantidades

específicas dispuestas por el Gobierno.

Aportaciones al ESSALUD y a la ONP: Mediante la

Ley N° 27334 se encarga a la SUNAT la administración

de las citadas aportaciones, manteniéndose como

acreedor tributario de las mismas el Seguro Social de

Salud (ESSALUD) y la Oficina de Normalización

Previsional (ONP).

Regalías Mineras: Se trata de un concepto no

tributario que grava las ventas de minerales metálicos y

no metálicos. El artículo 7° de la Ley 28258 - Ley de

Regalías Mineras, autoriza a la SUNAT para que

realice, todas las funciones asociadas al pago de la

regalía minera.

31

4.4. Perspectivas políticas y económicas para la agroindustria

peruana “Caso Sector Arrocero”, entrevista al Presidente de

la Comisión Agraria del Congreso del Perú José León

Rivera10

a) Con su experiencia en el sector agroindustrial ¿cuáles

son los principales problemas que afectan la normativa

en el sector arrocero? Y ¿qué propuestas se deben

trabajar para solucionarlas?

Un Problemas es la desorganización del sector. No hay una

representación gremial fuerte que pueda hacerse escuchar

ante el gobierno. El otrora Comité Nacional de Productores

de Arroz ahora sería reemplazado por el Asociación Peruana

de Productores de Arroz- APEAR; sin embargo, es evidente

la debilidad del gremio frente al gobierno. Por otro lado, el

minifundio, la falta de crédito y de innovación tecnológica y la

informal comercialización van a seguir afectando la

rentabilidad del cultivo, como factores estructurales.

La amenaza de las importaciones desmedidas es una

competencia desleal que afecta también la rentabilidad, pero

esto último es mitigado por los mecanismos contemplados

en el marco legal del Tratado de Libre Comercio con

Estados Unidos.

b) Uno de los principales problemas en la producción de

arroz, es la existencia de un gran porcentaje de micros y

pequeños productores en el país. Esto que hace muy

complicada su posibilidad de adquirir créditos para la

Inversión en tecnologías y asesoramiento técnico a fin

de garantizar rendimientos en su producción. A ello se

suma los altos costos de producción que asumen en

campo. ¿Qué políticas debería encaminar el actual

gobierno para solucionar estos problemas?

10 Revista institucional de Asociación Peruana de Molineros de Arroz - edición n° 4/ diciembre 2011

32

Asociatividad y cadenas productivas son la clave y en estas

se debe colocar créditos supervisados. Este gobierno debe

asignar recursos al Agro banco para este propósito, sin

perder de vista que el crédito debe asociarse a la asistencia

técnica de profesionales del agro, para que asistan al

productor con tecnología y orientación, incluso en temas de

hasta la comercialización. Esta estrategia logrará reducir

costos del cultivo y, por consiguiente, generará mayor

rentabilidad a favor del productor.

c) Una de las principales distorsiones en la

comercialización de arroz es la inestabilidad del precio

en el mercado ya sea por la presencia de fenómenos

naturales, la influencia del mercado internacional, los

intermediarios, etc. Proyectos que propondría la

comisión para buscar estabilidad en los precios

Además de lo señalado, que distorsiona el precio, también el

IVAP de 4% en la práctica sirve para que malos

comercializadores lo aprovechen para realizar la importación

de las cuotas autorizadas, subsidiando el precio de

importación o, de la misma manera, recuperando este

impuesto de los depósitos de la detracción. Así, se dan los

márgenes para que el precio del arroz se distorsione y con

ello se afecta al productor formal y disminuye su rentabilidad.

La SUNAT tendría que actuar drásticamente para hacer

irrecuperables en efectivo estos impuestos pagados en la

detracción. Por el contrario, debería fiscalizarse a estos

malos comercializadores para obligarlos a que terminen la

operación del pago que se inicia con la detracción.

d) Ante las constantes sequías como consecuencia de los

cambios climáticos que perjudican a los productores e

industriales de las principales zonas productoras de

33

arroz, ¿qué alternativa propondría al pleno para mitigar

este problema?

La sequía afecta más a los cultivos de sierra y, en menor

proporción, a los cultivos de arroz. Estos últimos tienen riego

regulado en sus sistemas de irrigación que el Estado ha

construido en la costa.

En relación al mejor uso del agua, debería iniciarse un

debate a fin de encontrar tecnologías para el menor uso del

agua por hectárea de arroz, la reubicación o el cambio de la

célula de cultivo en la costa y finalmente, reorientar a las

zonas con mejor y seguro abastecimiento de agua como son

los sectores de la selva baja del Perú.

No cabe duda de que cultivos de exportación en la costa han

demostrado ser más eficientes que el arroz.

e) Los grandes retos que tiene el Congreso de la República

para solucionar el problema de la informalidad en el

sector arrocero

Son: La formalización tributaria con un régimen especial y,

en el corto plazo, hacer que la SUNAT funcione en la tarea

preventiva de la fiscalización. La SUNAT, en el tema agrario,

hace aguas. El mejor ejemplo es que, en el sector arrocero,

cobra por detracciones y luego les devuelve las retenciones

a los contribuyentes.

Esta tarea no es labor del legislativo, es asunto del

Ejecutivo.

Para nadie es un secreto que existen malos comerciantes

que, al comprar una determinada cantidad de arroz, realizan

una declaración falsa, para que, luego, la SUNAT les

devuelva las retenciones.

34

5. Marco conceptual

Recaudación fiscal:

Recaudación fiscal es aquel que se aplica al acto que realiza un

organismo, normalmente el Estado o el gobierno, con el objetivo de

juntar capital para poder invertirlo y usarlo en diferentes actividades

propias de su carácter. La recaudación fiscal es hoy en día un

elemento central para todos los gobiernos ya que esos no son más

que los fondos que podrá manejar el gobierno y que deberá asignar a

diferentes espacios tales como administración pública, educación,

salud, medio ambiente, trabajo, comunicación, etc.

Recaudación fiscal representa todas aquellas facilidades y beneficios

que se atribuye el Estado al contar con tal cantidad de plata. Si bien en

la mayoría de los países existen mecanismos para controlar la

administración que el Estado hace de esos recursos, esto no impide

que haya casos de corrupción, de enriquecimiento ilícito o incluso de

pérdida del capital por inversiones o licitaciones incorrectamente

llevadas a cabo.

Comercialización

Comercialización es la actividad como tal que se realiza en el

comercio. Es el intercambio o “trueque” que se aplica cuando una

persona quiere adquirir un producto y a cambio entrega una cantidad

de dinero impuesta. Es todo ese conjunto de actividades que pueden

llegar a tener un complejo procedimiento, todo depende de la

magnitud de la transacción.

La comercialización comprende un procedimiento que el cliente no ve

en su totalidad, es más, el comprador es la parte final del proceso,

este proceso antes del referido trueque final tiene que ser evaluado,

analizado, para así determinar el campo en el que debe ser

implantado el proceso de compra y venta.

35

Arroz

El arroz es la semilla de la planta Oryza sativa. Se trata de un

cereal considerado alimento básico en muchas culturas culinarias así

como en algunas partes de América Latina. El arroz es el segundo

cereal más producido en el mundo, tras el maíz. Debido a que el maíz

es producido con otros muchos propósitos aparte del consumo

humano, se puede decir que el arroz es el cereal más importante en

la alimentación humana y que contribuye de forma muy efectiva al

aporte calórico de la dieta humana actual. El arroz es responsable del

aporte calórico de una quinta parte de las calorías consumidas en el

mundo por los seres

Agricultor

Según el diccionario de la lengua española un agricultor es una

persona que se dedica a cultivar la tierra. En el Perú los agricultores

son las personas que se dedican al cultivo de productos agrícolas,

crianza de animales, para luego venderlos a un mercado en el cual

serán procesados, en otras palabras un agricultor viene a ser la

persona que produce en sus tierras productos en su estado natural

dedicándoles tiempo y espacio a dicha actividad. En la actualidad se

llama agricultor a la persona que siembra: arroz, papa, cebollas,

esparrago, cría animales como gallinas, cerdos, etc.

Comerciante

Se entiende por comerciante a aquella persona que se dedica de

manera oficial a la actividad del comercio. Esto supone que compra y

vende diferentes tipos de artículos o servicios con el objetivo de

obtener una ganancia por actuar como intermediario entre quien

produce el artículo o servicio y quien lo utiliza. El rol de comerciante es

uno de los roles más importantes en la sociedad humana ya que a lo

largo de la historia ha sido quien ha permitido conectar las materias

36

primas con los usuarios, ofreciéndoles a estos muchas veces la

posibilidad de conocer productos de otros ambientes o regiones.

Molinero

Es una persona natural o jurídica que se dedica a prestar el servicio de

pilado de arroz cáscara. Para ser molinero en la actualidad requiere de

tener un capital fuerte, ya que la compra de maquinaria que se emplea

en el proceso de pilado de arroz cáscara implica un gran costo que

posteriormente se ira recuperando al momento de prestar el servicio.

Estrategia

Principios y rutas fundamentales que orientarán el proceso

administrativo para alcanzar los objetivos a los que se desea llegar.

Una estrategia muestra cómo una institución pretende llegar a esos

objetivos. Se pueden distinguir tres tipos de estrategias, de corto,

mediano y largo plazos según el horizonte temporal. Término utilizado

para identificar las operaciones fundamentales tácticas del aparato

económico. Su adaptación a esquemas de planeación obedece a la

necesidad de dirigir la conducta adecuada de los agentes económicos,

en situaciones diferentes y hasta opuestas. En otras palabras

constituye la ruta a seguir por las grandes líneas de acción contenidas

en las políticas nacionales para alcanzar los propósitos, objetivos y

metas planteados en el corto, mediano y largo plazos.

Implementación de Estrategias

Implementar la estrategia comienza con un esquema de participación

auténtica que viene a transformar la cultura, estructuras y sistemas de

trabajo de la empresa. Debemos entender la implantación como un

proceso continuo de despertar organizacional, de afianzar en la

organización un sentido estratégico compartido, un propósito, un

hábito de dar lo mejor como única posibilidad de éxito. La

Implementación aporta al hecho estratégico atributos profundamente

37

humanos, es el momento en que el hombre deviene en centro y todo

se decide con su contribución.

Tributo

Un tributo es una obligación que consiste en dar sumas ciertas de

dinero cuando se verifica la realización del hecho imponible

establecido en la norma legal respectiva y que constituye una

detracción económica de una parte de la riqueza de los particulares

(aspecto económico) que es exigida por el Estado mediante el dictado

de leyes (aspecto jurídico) en ejercicio de su poder tributario o de

gravabilidad con el fin de promover el bien común o bienestar general

satisfaciendo las necesidades públicas (aspecto político).

Es una prestación de dinero que el Estado exige en el ejercicio de su

poder de imperio sobre la base de la capacidad contributiva en virtud

de una ley, y para cubrir los gastos que le demande el cumplimiento de

sus fines.

Los tributos son ingresos públicos de Derecho público que consisten

en prestaciones pecuniarias obligatorias, impuestas unilateralmente,

exigidas por una administración pública como consecuencia de la

realización del hecho imponible al que la ley vincule en el deber de

contribuir. Su fin primordial es el de obtener los ingresos necesarios

para el sostenimiento del gasto público, sin perjuicio de su posibilidad

de vinculación a otros fines.

6. FORMULACION DE LA HIPOTESIS

La implementación de estrategias, en la aplicación del IVAP y el

SPOT por los agricultores, molineros y comerciantes de arroz del

Valle Jequetepeque, incide significativamente en el mejoramiento de

la recaudación fiscal.

38

II. DISEÑO DE INVESTIGACION

2.1. Materiales y métodos

2.1.1. Material de estudio

Población

Agricultores, molineros y comerciantes de arroz del Valle

Jequetepeque

Muestra

Agricultores, molineros y comerciantes de arroz del C.P

Ciudad de Dios

2.1.2. Métodos

- Tipo de Estudio

Analítico

Porque nos permite analizar la incidencia que acarrea la

implementación de estrategias, en la aplicación del IVAP y

el SPOT por los agricultores, molineros y comerciantes de

arroz del Valle Jequetepeque, en el mejoramiento de La

Recaudación Fiscal.

Descriptivo

Porque nos permite llegar a conocer la situación de la

producción de arroz en el Valle Jequetepeque, en un

determinado tiempo.

39

- Diseño de Investigación

Diseño con un Grupo con Medición Antes y Después

G-------O1-------X-------O2

X= Recaudación Fiscal

O1= Aplicación del IVAP y el SPOT antes de la

Implementación de estrategias.

O2= Aplicación del IVAP y el SPOT después de la

Implementación de estrategias.

G= Agricultores, molineros y comerciantes de arroz del

Valle Jequetepeque

- Variables e Instrumentos de Recolección de datos

a. Variable Independiente: Aplicación del IVAP y el

SPOT.

Indicadores de Aplicación del IVAP

Registro del IVAP

Facturas

Guías de remisión remitente

Boletas

Indicadores de Aplicación del SPOT

Registro del IVAP

Boucher de pago

b. Variable Dependiente: La recaudación Fiscal

Indicadores De La Recaudación Fiscal

Facturas

Guías de remisión remitente

40

- Técnicas, Instrumentos y Fuentes de recolección de

datos

Técnicas, Instrumentos

Los instrumentos que se han utilizado en la investigación,

siguen del siguiente modo:

Técnica e Instrumento Utilizados en la Investigación

TECNICA

INSTRUMENTO

Encuesta Cuestionario de Encuesta

Observación

Personal directa a cada uno de los agricultores, molineros y comerciantes de arroz

Documentaria Registros del IVAP de algunas empresas molineras

Técnicas de Análisis y Procesamiento de Datos

TÉCNICAS DE ANÁLISIS

TÉCNICAS DE PROCESAMIENTO DE DATOS

a) Análisis documental

b) Indagación

c) Conciliación de datos

d) Formulación de gráficos

e) Otras que sean necesarias.

a) Ordenamiento y clasificación

b) Procesamiento manual

c) Proceso computarizado

41

III. RESULTADOS

3.1 Antecedentes por el cual los agricultores y comerciantes optan

por la informalidad

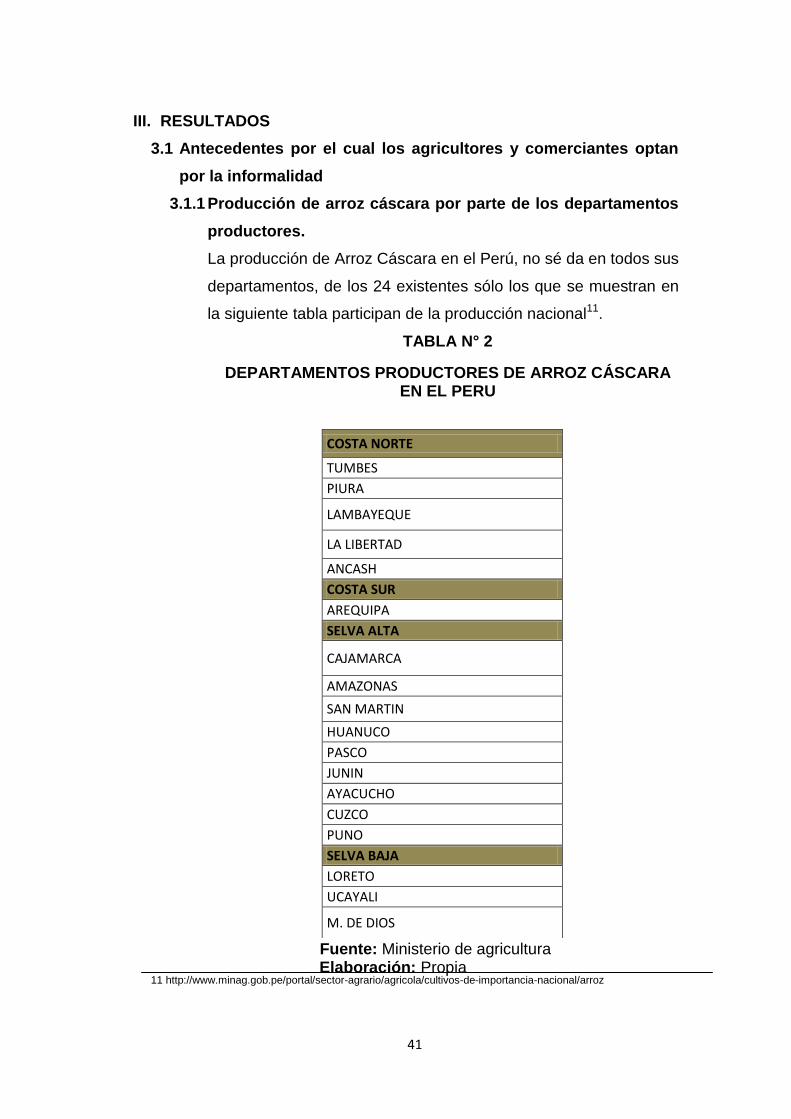

3.1.1 Producción de arroz cáscara por parte de los departamentos

productores.

La producción de Arroz Cáscara en el Perú, no sé da en todos sus

departamentos, de los 24 existentes sólo los que se muestran en

la siguiente tabla participan de la producción nacional11.

TABLA N° 2

DEPARTAMENTOS PRODUCTORES DE ARROZ CÁSCARA EN EL PERU

Fuente: Ministerio de agricultura Elaboración: Propia 11 http://www.minag.gob.pe/portal/sector-agrario/agricola/cultivos-de-importancia-nacional/arroz

COSTA NORTE

TUMBES

PIURA

LAMBAYEQUE

LA LIBERTAD

ANCASH

COSTA SUR

AREQUIPA

SELVA ALTA

CAJAMARCA

AMAZONAS

SAN MARTIN

HUANUCO

PASCO

JUNIN

AYACUCHO

CUZCO

PUNO

SELVA BAJA

LORETO

UCAYALI

M. DE DIOS

42

Descripción: De los departamentos antes mencionados, no todos

tienen la misma producción de arroz, ésta depende de las

variaciones climáticas que existen en cada departamento, la

superficie sembrada, el rendimiento de éste por hectárea, las

cosechas anuales que realizan y de la abundancia de agua que

requiere este cereal; para un mejor entendimiento tenemos la

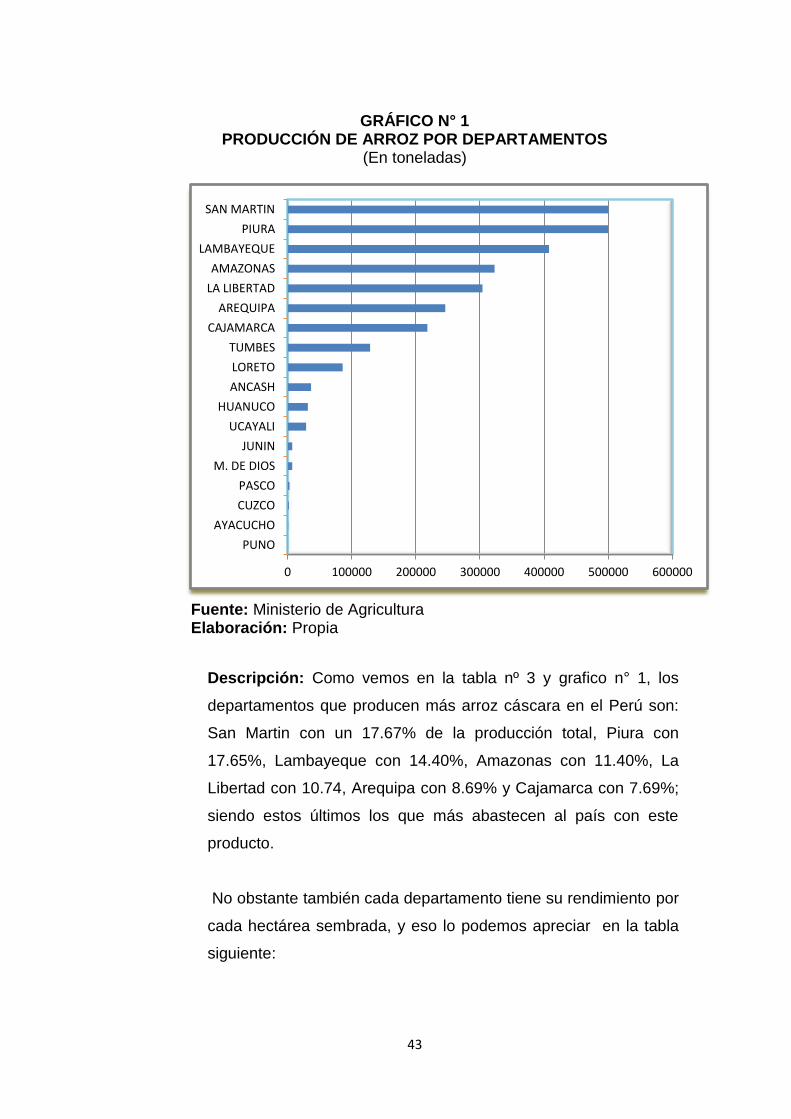

tabla n° 3 y el grafico n° 1, donde nos muestra la producción de

arroz por departamento en toneladas y el porcentaje de

producción de acuerdo a la producción total del año 2011:

TABLA N° 3 PRODUCCIÓN DE ARROZ POR DEPARTAMENTO

(En toneladas)

Fuente: Ministerio de agricultura Elaboración: Propia

DEPARTAMENTO 2011 %

SAN MARTIN 500,284.00 17.67%

PIURA 499,845.00 17.65%

LAMBAYEQUE 407,735.00 14.40%

AMAZONAS 322,878.00 11.40%

LA LIBERTAD 304,003.00 10.74%

AREQUIPA 245,950.00 8.69%

CAJAMARCA 217,976.00 7.69%

TUMBES 128,642.00 4.50%

LORETO 85,918.00 3.04%

ANCASH 36,650.00 1.29%

HUANUCO 31,645.00 1.20%

UCAYALI 28,850.00 1.00%

JUNIN 7,185.00 0.25%

M. DE DIOS 7,112.00 0.24%

PASCO 2,954.00 0.10%

CUZCO 1,992.00 0.07%

AYACUCHO 980.00 0.04%

PUNO 773.00 0.03%

TOTAL 2`831,372.00 100.00%

43

GRÁFICO N° 1 PRODUCCIÓN DE ARROZ POR DEPARTAMENTOS

(En toneladas)

Fuente: Ministerio de Agricultura Elaboración: Propia

Descripción: Como vemos en la tabla nº 3 y grafico n° 1, los

departamentos que producen más arroz cáscara en el Perú son:

San Martin con un 17.67% de la producción total, Piura con

17.65%, Lambayeque con 14.40%, Amazonas con 11.40%, La

Libertad con 10.74, Arequipa con 8.69% y Cajamarca con 7.69%;

siendo estos últimos los que más abastecen al país con este

producto.

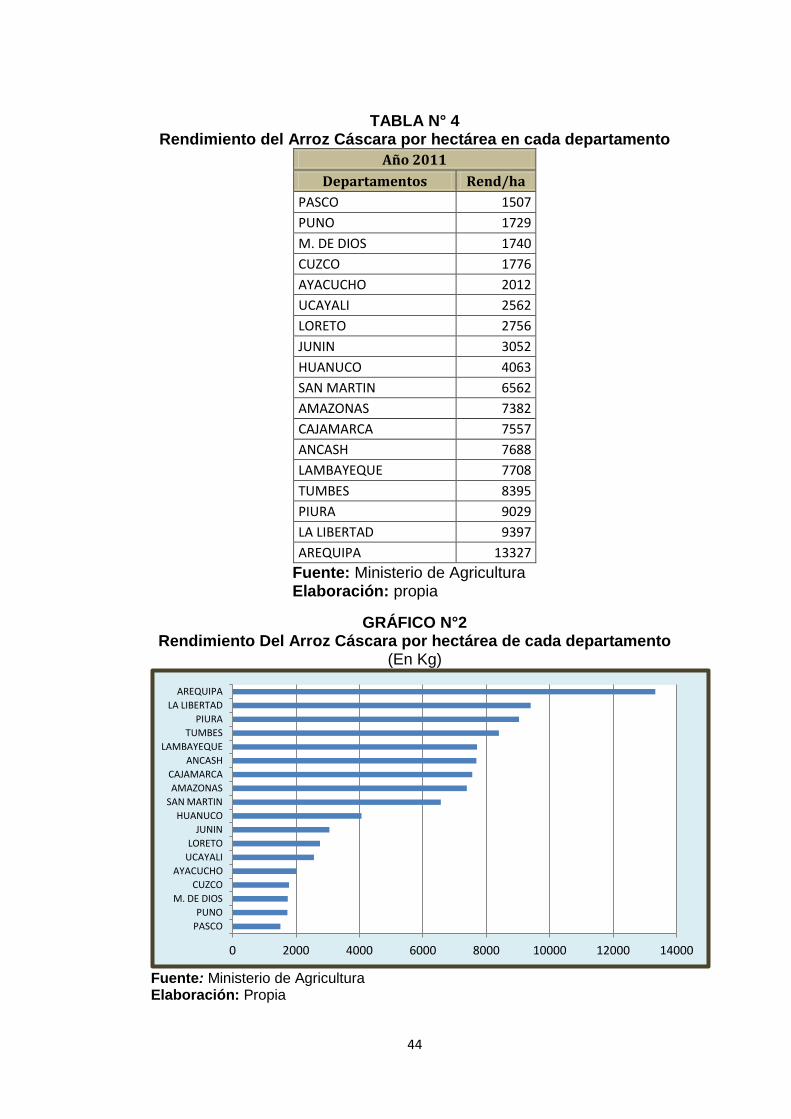

No obstante también cada departamento tiene su rendimiento por

cada hectárea sembrada, y eso lo podemos apreciar en la tabla

siguiente:

0 100000 200000 300000 400000 500000 600000

PUNO

AYACUCHO

CUZCO

PASCO

M. DE DIOS

JUNIN

UCAYALI

HUANUCO

ANCASH

LORETO

TUMBES

CAJAMARCA

AREQUIPA

LA LIBERTAD

AMAZONAS

LAMBAYEQUE

PIURA

SAN MARTIN

44

TABLA N° 4 Rendimiento del Arroz Cáscara por hectárea en cada departamento

Año 2011

Departamentos Rend/ha

PASCO 1507

PUNO 1729

M. DE DIOS 1740

CUZCO 1776

AYACUCHO 2012

UCAYALI 2562

LORETO 2756

JUNIN 3052

HUANUCO 4063

SAN MARTIN 6562

AMAZONAS 7382

CAJAMARCA 7557

ANCASH 7688

LAMBAYEQUE 7708

TUMBES 8395

PIURA 9029

LA LIBERTAD 9397

AREQUIPA 13327

Fuente: Ministerio de Agricultura Elaboración: propia

GRÁFICO N°2 Rendimiento Del Arroz Cáscara por hectárea de cada departamento

(En Kg)

Fuente: Ministerio de Agricultura Elaboración: Propia

0 2000 4000 6000 8000 10000 12000 14000

PASCO

PUNO

M. DE DIOS

CUZCO

AYACUCHO

UCAYALI

LORETO

JUNIN

HUANUCO

SAN MARTIN

AMAZONAS

CAJAMARCA

ANCASH

LAMBAYEQUE

TUMBES

PIURA

LA LIBERTAD

AREQUIPA

45

Descripción: El rendimiento del arroz cáscara por hectárea, no

es el mismo en todos los departamentos, esto se debe a las

diversas condiciones climáticas que existen en el Perú, en la tabla

n° 4 y grafico n° 2 se aprecia claramente el rendimiento de arroz

cáscara en kilogramos por hectárea; Los departamentos con más

rendimiento son lo que producen entre 6 000 y 14 000 Kg por

hectárea, siendo el departamento de Arequipa, él con más

rendimiento de arroz cáscara por ha, siguiéndole el departamento

de La Libertad con unos 9 397 Kg por ha sembrada.

La producción de arroz cáscara anual, se da por el número de

cosechas que cada departamento realiza al año, a continuación

se muestra la tabla n° 5 calendarios de siembras y cosechas:

TABLA N° 5 Calendario de Siembras y Cosechas

DEPARTAMENTO MESES

AGO SEP OCT NOV DIC ENE FEB MAR ABR MAY JUN JUL

AMAZONAS

ANCASH

AREQUIPA

AYACUCHO

CAJAMARCA

CUZCO

HUANUCO

JUNIN

LA LIBERTAD

LAMBAYEQUE

LORETO

M. DE DIOS

PASCO

PIURA

PUNO

SAN MARTIN

TUMBES

UCAYALI LEYENDA: COSECHAS SIEMBRAS NO SE SIEMBRA Fuente: Ministerio De Agricultura Elaboración: Ministerio de Agricultura

46

Descripción: Cada departamento cuenta con su época de

siembra y de cosecha, esto se debe a la abundancia de agua que

en temporadas, cada departamento tiene. En el departamento de

La Libertad, por ejemplo, sus siembras son el periodo Noviembre

– Mayo; debido a que sus siembras son irrigadas con las aguas

que recoge el reservorio Gallito Ciego, producto de lluvias que se

producen en las serranías del departamento de Cajamarca y que

alimentan el rio Jequetepeque en las épocas de verano

(Diciembre – Marzo), también sirve para la época seca donde solo

se siembra cultivos que requieren poca abundancia de agua como

son: maíz, cebolla, tomate, etc.

3.1.2 Producción de arroz cáscara en el departamento de La

Libertad, provincia de Pacasmayo, distrito de Guadalupe,

localidad de Ciudad de Dios.

En el departamento de La Libertad las zonas productoras de arroz

cáscara, gracias al agua que alberga el reservorio Gallito Ciego

en épocas de lluvia, son la provincia de Pacasmayo y Chepén.

La localidad de Ciudad de Dios, es un pueblo que pertenece a la

Provincia de Pacasmayo, está formado por la unión de dos

pueblos (Chungal y Monte grande) reubicados de la zona, donde

se construyó el reservorio Gallito Ciego en el año 1985, zona

arrocera antes de la construcción de este último.

Por estas razones, la mayoría de sus pobladores son agricultores

por tradición, cuentan con terrenos reubicados a la zona de la

provincia de Pacasmayo, la mayoría de agricultores son dueños

de parcelas con 3 ½ hectáreas, otros alquilan terrenos por cada

campaña de 1 hectárea, los que tienen más recursos, siembran

terrenos más amplios de 5 a 20 hectáreas.

La mayoría de los agricultores reciben créditos de las empresas

molineras, para financiar sus siembras por campaña, a condición

de que estos queden comprometidos a venderles su producción

47

en el momento de la cosecha. Siendo los intereses que cobran

estas últimas su mayor fuente de ingresos junto a lo que cobran

por el servicio de pilado.

Los agricultores de ciudad de Dios, en gran parte desconocen la

tributación, no tiene conceptos claros, ellos saben que tienen que

tributar pero no conocen cómo, ni cuándo, además de tener

conceptos errados de lo que es SUNAT (Superintendencia

Nacional de Aduanas y de Administración Tributaria), a esta

última lo conocen como una institución a la cual hay que tenerle

miedo ya que su único objetivo es robarles parte de su dinero que

con tanto trabajo les costó adquirir al momento de cosechar y

vender su siembra. Desconocen en que porcentaje de sus

ganancias van a tributar, que regímenes especiales son aplicables

a este tipo de cereal, que tipos de costos o gastos van a

sustentar, en otras palabras no conocen ni saben qué es tributar,

para ayudar al estado a brindar un mejor servicio a su población.

Para afianzar lo mencionado en el párrafo anterior, se muestra a

continuación un análisis e interpretación de una encuesta que se

realizó a 100 agricultores de la localidad de Ciudad de Dios:

Pregunta: ¿usted como agricultor tributa después de cosechar, al

momento de calcular su ganancia?... (Ventas – gastos)?

Resultado:

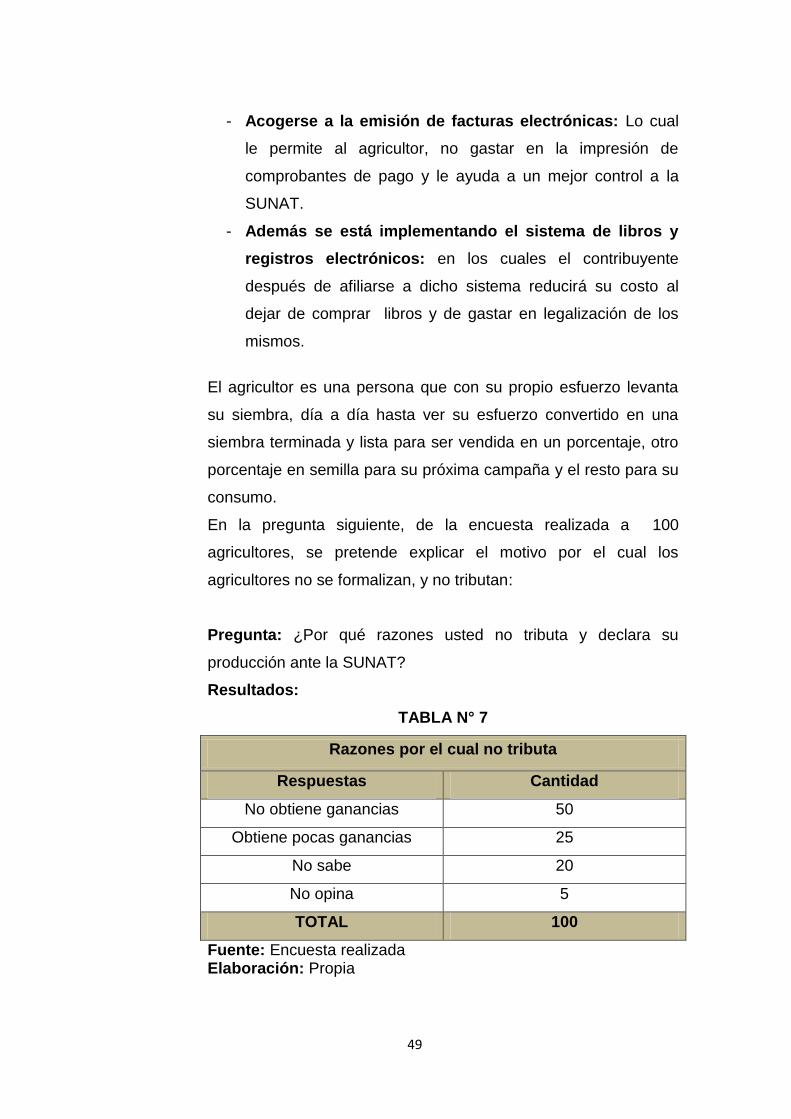

TABLA N°6

Un agricultor tributa después de cada cosecha o al vender su

producción

Respuestas Cantidad

Si 0

No 80

No opina 20

TOTAL 100

Fuente: Encuesta realizada Elaboración: Propia

48

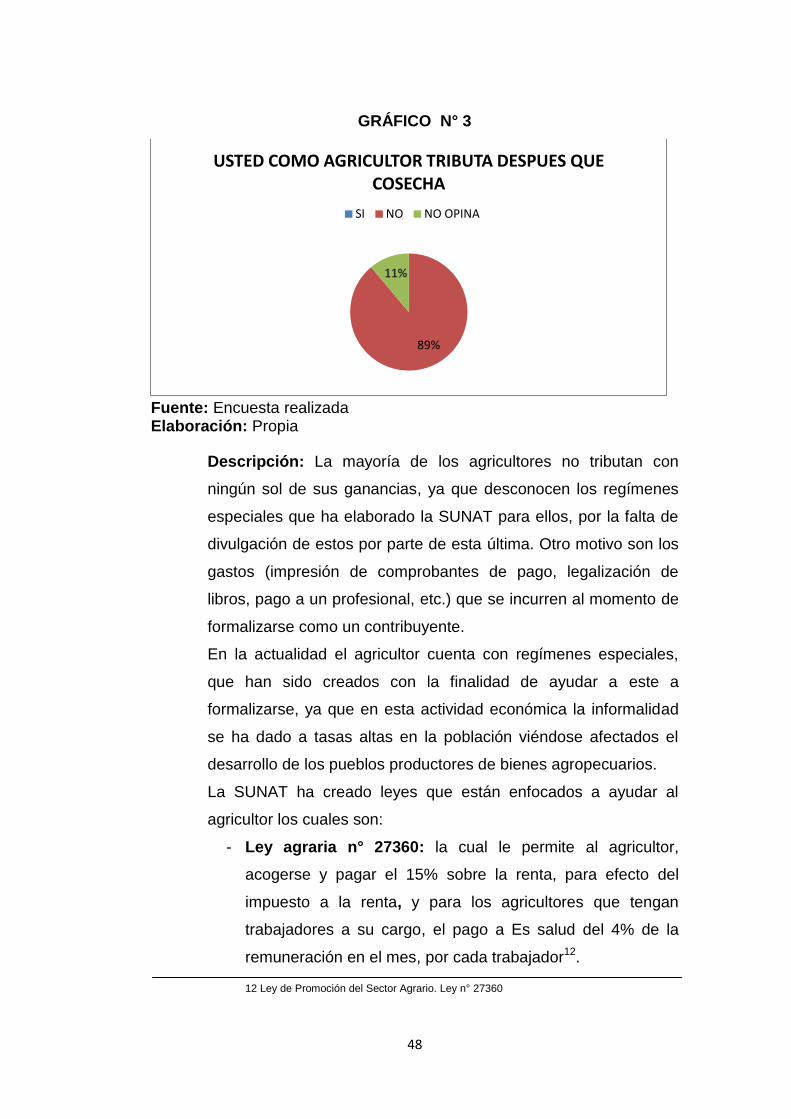

GRÁFICO N° 3

Fuente: Encuesta realizada Elaboración: Propia

Descripción: La mayoría de los agricultores no tributan con